Как сделать кредитную историю если не дают кредит: Как сделать кредитную историю с нуля, если не разу не брал кредит

Как сделать кредитную историю с нуля, если не разу не брал кредит

Тот, кто ни разу не брал банковских займов, будет сильно разочарован, когда на запрос банк ответит отказом. Так происходит каждый раз, когда заемщик не учел важного нюанса в отношении оформления кредита. Банк не станет рисковать выдачей крупной суммы, не имея понятия, насколько ответственный человек и можно ли ему доверять средства. Не имея кредитной истории, кандидат на заем проигрывает заемщикам, которые в прошлом уже погашали кредиты, хоть и с просрочками. Чтобы получить шанс на выгодное кредитование, придется создать кредитную историю с положительными откликами от предыдущих кредиторов.

У начинающих заемщиков возникает недоумение, как заработать «кредитный стаж», если банк отказывает всем с чистой историей. Решением вопроса станет оформление кредитной программы, где не предъявляют серьезных требований к личности заемщика.

Для чего необходима кредитная история?

Когда менеджер банка видит нового клиента, он будет давать оценку не только поданным документам или внешнему виду. Кредитор обязательно запрашивает в БКИ досье будущего заемщика, чтобы оценить риски просрочек или отказа от погашения. Из прошлых записей становится понятно, насколько ответственно будет вести себя плательщик при выдаче очередного кредита.

В КИ (кредитной истории) содержится статистика количества погашенных займов и своевременность внесения платежей. Можно оценить уровень закредитованности заявителя, если знать суммарные ежемесячные расходы на обслуживание долга и общий размер официального заработка. Если предыдущие кредиторы сообщали о хронических просрочках или обращении в суд с требованием принудительного взыскания долга, в новом кредитном лимите отказывают либо повышают требования к заемщику, прося представить дополнительное обеспечение.

Чем выше запрашиваемая сумма, тем больше вероятность, что банк обратит внимание на отсутствие КИ. Если планировалось взять выгодную ипотеку, перед походом в кредитное учреждение стоит позаботиться о создании положительного досье с информацией о благополучных выплатах менее значимых финансовых обязательств. Лицам, которые никогда не кредитовались накануне подачи заявки на ипотечный кредит, сумму не одобряют, пока не получат сведения из БКИ о начале кредитной истории клиента. Даже если в процессе выплат случались единичные просрочки на 1–2 дня, у клиента большая возможность попасть в число счастливчиков, получивших одобрение на ипотечный займ.

Как начать кредитную историю с нуля?

Как сделать себе хорошую кредитную историю с нуля — способы как открыть КИ, если её нет

В современных реалиях кредитные истории граждан занимают отдельную нишу, влияющую на все сферы жизни. Поэтому к факту создания кредитного досье эксперты советуют относиться со всей серьезностью, придерживаясь поговорки о том, что необходимо “честь беречь смолоду”. Как создать кредитную историю и не испортить ее в один момент — расскажем.

В современных реалиях кредитные истории граждан занимают отдельную нишу, влияющую на все сферы жизни. Поэтому к факту создания кредитного досье эксперты советуют относиться со всей серьезностью, придерживаясь поговорки о том, что необходимо “честь беречь смолоду”. Как создать кредитную историю и не испортить ее в один момент — расскажем.

Зачем нужна кредитная история?

Кредитная история представляет собой систематизированные сведения, касающиеся взаимодействия заемщика с финансовой системой РФ. В этом документе отражаются факты исполнения заемщиком кредитных обязательств, с подробным анализом сумм, сроков, просрочек и задолженностей, претензий со стороны судебной системы:

- Хорошая кредитная история создает ее владельцу положительную деловую репутацию. Банки таким клиентам выдают кредиты, не опасаясь рисков невозврата.

- Плохая кредитная история может создать проблемы клиенту в сфере кредитования.

- Отсутствие кредитной истории считается самым неблагоприятным фактором, ведь банк не имеет возможности оценить клиента.

Кто имеет доступ к кредитной истории?

Прежде всего полноправный доступ к полной кредитной истории имеется у заемщика, имя которого и паспортные данные указаны на титульном листе. Но при обращении в кредитную организацию за финансовой помощью, заемщик может предоставить письменное согласие на предоставление банку данных из БКИ.

Доступ к базе данных КИ, по разрешению владельца, также имеют:

- страховые организации, использующие информацию для оценки рисков при урегулировании убытков;

- работодатели, формирующие объективную характеристику потенциального работника.

Исполняя судебные решения, отдельные разделы из кредитного досье вправе запрашивать представители государственных органов, включая судебных приставов.

Причины отсутствия кредитной истории

Кредитная история начинается с того момента, когда конкретный заемщик подписывает договор согласия на то, чтобы:

- банк-кредитор передавал все сведения о нем в базу данных бюро кредитных историй;

- клиент имел возможность отправлять запросы и получать актуальную кредитную историю из бюро кредитных историй (в случае необходимости).

Понятно, что, если гражданин в силу достаточных собственных финансовых ресурсов, отсутствия необходимости или по незнанию никогда не обращался в кредитные организации за услугами кредитования. У него будет отсутствовать КИ ввиду отсутствия необходимых данных и событий.

Как открыть кредитную историю, если её нет?

Всегда что-то делается впервые, в том числе и кредитная история. Важно, не суетиться и не рассылать заявки одновременно во все банки.

С чего начать кредитную историю? Начинать нужно с малого, а вот вариантов существует масса.

Покупка товаров в рассрочку

Приобретите для семьи, например, новый электрический чайник, оформив у представителя банка в торговой сети рассрочку. И не спеша погашайте долг в течение срока, указанного в кредитном договоре.

Создавая кредитную историю, спешить не нужно. Чем больше положительных записей будет в КИ, тем лучше.

Микрозайм в МФО

Микрофинансовые компании работают с клиентами, не имеющими кредитной истории, страхуя риски высокими процентными ставками. Оформите краткосрочный займ в официальной МФО, верните его в льготный срок — сэкономите на процентах и откроете КИ.

Во избежание просрочек, грозящих испорченной кредитной историей и штрафами, на стадии оформления стоит:

- внимательно прочитать условия договора;

- составить график платежей.

После полного погашения долга — возьмите официальную справку, подтверждающую отсутствие претензий со стороны МФО.

Кредитная карта

Повысить степень доверия можно, оформив кредитную карту, эмитированную банком, с которым имеется желание продолжать сотрудничество. Наличие кредитной истории при таком виде кредитования не является обязательным, как и подтверждение платежеспособности.

Чтобы не попасть в негативную ситуацию, стоит соблюдать два правила: использовать средства карты безналичным способом и возвращать потраченное в срок.

Потребительский кредит в банке

Планируя покупку квартиры в ипотеку, сформируйте себе положительную репутацию, взяв сначала небольшой экспресс-кредит на потребительские нужды. Стоит учитывать, что клиенту без истории одобрят кредит, возможно, не самых выгодных условиях. Но ответственно справившись с обязанностями, можно быть уверенным в повышении своего статуса.

Обратите внимание, что в преимущественном положении находятся зарплатные клиенты.

Займ с обеспечением

Наличие обеспечения в виде дорогостоящего имущества позволит банку быть уверенным в своевременном возврате долга. Оформив займ под залог машины или квартиры, главное, аккуратно вносить платежи, и закрыть долг в срок. В таком случае имущество останется в собственности владельца, а история улучшится.

Потребительский кредит наличными под залог обычно выдается при предъявлении одного документа — паспорта. Решение по заявке предоставляется в течение нескольких минут.

Специальные банковские программы

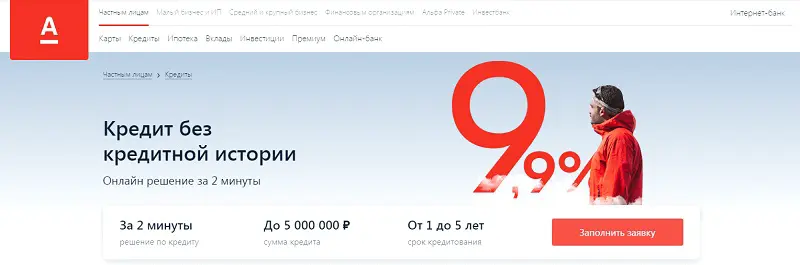

Часто банки, привлекая новых клиентов, разрабатывают специальные программы. Например, в Альфа-Банке действует программа “Кредит без кредитной истории”, условия которой соответствуют стандартным.

Вся процедура оформления происходит в режиме онлайн, требуется быть совершеннолетним гражданином РФ и иметь минимальный доход.

Если все банки отказывают в помощи, то другого способа, как заработать кредитную историю — не остается. Требуется запастись терпением и стать участником специальной программы, направленной на реабилитацию кредитной истории. К примеру, такой как:

- “Улучшение кредитной истории” в Совкомбанке;

- ”Кредитная помощь” в банке Восточный.

Стоит учитывать, что программа рассчитана не на получение легкого кредита, а прежде всего на постепенное создание основательной хорошей кредитной истории.

Как сделать себе хорошую кредитную историю с нуля?

Хорошую кредитную историю можно начать в любой момент, но лучше, если этот момент совпадет с благоприятными жизненными обстоятельствами:

- стабильной работой;

- хорошими заработками;

- наличием зарплатного счета в банке;

- открытым депозитом.

Именно в этом случае кредитная организация одобрит кредит даже при отсутствии КИ. Дальнейшая задача — выполнять свои обязательства: погашать задолженность в срок и в требуемом объеме.

Перед тем как начать кредитную историю, стоит сначала отправить запрос в БКИ, чтобы убедиться, что начинаешь действительно с нуля.

Что может испортить КИ?

Испортить кредитную историю можно недобросовестным исполнением взятых на себя кредитных обязательств. Важно понимать, что банки передают информацию в БКИ каждые 10 дней. Если заемщик по каким-то причинам опоздал с платежом в этот срок, то просрочка не отразится в КИ.

Несвоевременная оплата задолженности в срок более 15-30 дней может сильно испортить кредитную историю. Неуплата кредита в течение 90 дней понижает рейтинг заемщика до минусовых цифр. Заемщик создаст себе одним негативным фактом плохую кредитную историю, несмотря на то, что он является состоятельным человеком, исправно оплачивающим еще несколько крупных кредитов.

Раз в три месяца рекомендуется запрашивать кредитную историю в целях мониторинга. Ведь не исключается вероятность того, что банки допустят технические ошибки, а мошенники оформят кредит на ваше имя.

Кредитная история — это документ, позволяющий не только обращаться за финансовой помощью в банки, но и создающий репутацию в профессиональной сфере. Вывод ясен — кредитную историю необходимо создать и на протяжении всей жизни сохранять в идеальном состоянии. Только в этом случае можно рассчитывать на благосклонность системы.

Как исправить кредитную историю, если не дают кредиты

Испортив репутацию и получив отказ в нескольких банках, человек начинает интересоваться, как происходит корректировка кредитной истории и что предпринять, если планируется брать крупную сумму в ближайшей перспективе.

На 2020 год условия исправления кредитной истории включают традиционные инструменты кредитного оздоровления, однако существуют важные нюансы, которые обязательно нужно учесть при выборе способов исправления записей в БКИ.

Реально ли изменить кредитную историю?

Если в прошлом накопились неприятные моменты, когда приходилось решать вопрос по закрытию просроченного долга, значит, вопрос об исправлении КИ непраздный, и при следующем обращении риски получить отказ многократно увеличиваются.

Первое, на что обращают внимание банки, — это выписка из БКИ с кредитным досье кандидата на получение займа. Если заемщики портят КИ частыми просрочками, шансы на благополучное согласование стремительно падают. Что делать, если не дают кредиты в банках из-за подпорченной КИ, определяют с учетом индивидуальной ситуации и причин, которые привели к падению кредитного рейтинга.

Невозможно поменять в течение короткого срока отношение к себе после просроченных оплат и отказов от погашения. Придется пойти на дополнительные расходы, связанные с процентной переп

Как сделать кредитную историю, если ни разу не брал кредит

Если человек никогда в жизни не брал кредит, он наверняка будет удивлен тем, что при обращении за деньгами банки ему отказывают. Дело в том, что кредитная организация не может прогнозировать качество погашения будущего долга, поэтому предпочитает не рисковать. Для клиента важно правильно открыть кредитную историю, тогда кредитование станет вполне реальным. При прочих равных условиях банки предпочитают выдать деньги просрочнику с небольшими задержками выплат, чем человеку с совершенно чистой банковской историей. Как создать положительный кредитный рейтинг, если ни разу не брал займы?

Если человек никогда в жизни не брал кредит, он наверняка будет удивлен тем, что при обращении за деньгами банки ему отказывают. Дело в том, что кредитная организация не может прогнозировать качество погашения будущего долга, поэтому предпочитает не рисковать. Для клиента важно правильно открыть кредитную историю, тогда кредитование станет вполне реальным. При прочих равных условиях банки предпочитают выдать деньги просрочнику с небольшими задержками выплат, чем человеку с совершенно чистой банковской историей. Как создать положительный кредитный рейтинг, если ни разу не брал займы?

Зачем нужна КИ

При оформлении кредита банковский менеджер сможет оценить только поданные клиентом документы и его внешний облик. Однако этого недостаточно для оценки возможных рисков кредитора. Для полноты картины обязательно заказывается кредитное досье человека и делается прогноз о качестве погашения долга. Из имеющихся в отчете записей можно сделать вывод о вероятных просрочках и уклонении от оплаты.

В кредитной истории содержится информация о количестве полученных и выплаченных займов, своевременности их погашения. Также банк сможет оценить уровень кредитной нагрузки, то есть суммарные обязательства на данный момент. Очень важно понимать, сколько денег человек отдает из своего бюджета на оплату текущих долгов. При наличии информации о постоянных длительных просрочках новый кредитор повышает процентную ставку, серьезно занижает сумму или просит дополнительное обеспечение.

При отсутствии банковской истории следует начинать кредитование с небольших сумм, так выше шанс одобрения.

При обращении за крупным займом вероятность отказа из-за отсутствия кредитной истории чрезвычайно велика. Когда планируете ипотеку или автокредит, следует сначала сформировать положительный рейтинг заемщика и только после этого обращаться в банк. Если ни разу не брали кредит, необходимо сначала сделать все возможное для создания хорошей банковской истории. Даже если у клиента были небольшие просрочки в прошлом, шанс на одобрение ему ипотеки выше, чем при полном отсутствии кредитного досье.

Формируем финансовое досье

Хотя отсутствие информации о погашении кредитов и считается негативным фактором, есть несколько способов получить одобрение. Нужно сформировать положительный образ заемщика, тогда есть шанс получить нужную сумму. Что для этого необходимо сделать:

- оформить потребительский кредит без целевого назначения;

- покупать в кредит технику или другие товары;

- выпустить кредитную карту;

- взять и вовремя погасить несколько микрозаймов.

Если нет желания переплачивать проценты за пользование заемными средствами, лучше всего оформить кредитку. При оплате задолженности в льготный период клиент возвращает ровно столько, сколько потратил. Положительным фактором станет открытие депозитного или зарплатного счета в банке, куда планируете обратиться за ссудой. В этом случае кредитная организация вполне может закрыть глаза на отсутствие банковской истории, особенно при получении небольшого займа. Данный фактор наиболее критичен при оформлении крупного кредита, например, ипотеки.

POS-кредит

Открывать кредитную историю можно с товарных займов (по-другому их называют POS-кредитами), которые одобряются практически всем желающим. С помощью такого кредита легко приобрести дорогостоящую технику, мебель и т.д. Часто встречаются программы с рассрочкой оплаты, когда клиент не переплачивает банку проценты. Начинающие заемщики могут рассчитывать на одобрение, потому как кредиторы понимают, что это способ сформировать хороший рейтинг. Значит, человек не будет просрочивать платежи, а постарается вернуть деньги в срок и в полном объеме.

С помощью POS-кредита человек сможет решить сразу две задачи:

- приобрести нужные вещи в кредит или рассрочку;

- сделать положительную банковскую историю.

Для оформления товарного займа не нужно много бумаг, достаточно паспорта и второго документа на выбор. Однако при наличии справки о зарплате шансы на одобрение значительно повышаются. Предоставив бумаги о доходе, можно претендовать даже на получение рассрочки без переплаты по процентам.

Микрофинансовые компании

Если нет необходимости в оформлении товарного кредита или какие-либо его параметры не устраивают клиента, можно обратиться в МФО. Микрозаймы помогут сформировать положительный опыт кредитования. При обращении в такие компании требуется самый минимум документов, из обязательных требований – только гражданство, совершеннолетие и прописка в России. Не придется собирать справки о зарплате и трудоустройстве, достаточно заполнить кредитную анкету.

Важно! Стоит обращаться только в проверенные компании, имеющие положительные отзывы заемщиков.

Погасив несколько микрозаймов, клиент сможет обратиться в банк для оформления желаемого кредита. Существенный минус – не все кредитные организации позитивно относятся к заемщикам МФО, помещая их в группу риска. Также не радует огромная переплата по процентам, которая может достигать 365% годовых. После погашения задолженности клиентам необходимо сделать справку о выполненных обязательствах, потому как нередки случаи начисления штрафов на уже закрытые микрозаймы. При просрочке даже в один день можно получить огромную неустойку, в результате долг вырастает в разы.

Поможет кредитка

Оформление кредитной карты гораздо более привлекательно по сравнению с микрозаймами. Условия многих тарифных планов не предполагают значительной переплаты по процентам. Большинство карточек имеют льготный период, когда заемщик может вернуть долг в том же размере. Через несколько месяцев своевременного погашения у держателя пластика сформируется положительная банковская история, с которой можно обратиться за кредитом. При этом даже не обязательно переплачивать.

Преимущества оформления кредитки:

- легкость получения, пластик выдается работающим гражданам России в возрасте от 18-20 лет;

- по картам часто начисляется кэшбэк, позволяющий даже получать небольшой доход и приобретать товары у партнеров банка со значительной скидкой;

- доступен бесплатный интернет-банкинг, благодаря которому клиент может удаленно управлять своим счетом, оплачивать услуги и т.д.

Внимание! При использовании кредитки не стоит полностью обнулять ее лимит, потому как это может насторожить банк.

Карта с лимитом заемных средств – отличный способ открыть кредитную историю. С ее помощью можно быстро сделать доступным кредитование в крупных банках на желаемые суммы. Правда, при первом обращении за кредиткой, скорее всего, попросят предоставить справку о зарплате. С другой стороны, самому клиенту не стоит соглашаться на любое предложение. Нужно сравнить условия обслуживания, стоимость тарифного плана, прочие особенности и только после этого сделать выбор.

Правила успешного формирования КИ

При получении отказа в банке не стоит переживать. Рассмотрите вариант кредитования в другой, более лояльной финансовой организации. После успешного погашения перед вами откроется возможность оформления займов во многих местах, ведь кредитный рейтинг повысится. С точки зрения формирования репутации положение клиента без истории выгоднее, чем заемщика, исправляющего негатив прошлых просрочек.

Без кредитной истории можно легко сделать хороший банковский рейтинг. Для этого достаточно получить и вовремя выплатить несколько небольших займов. Благодаря этой информации банки будут понимать, что перед ними ответственный плательщик, которому можно доверять. Значит, риски невыплаты минимальны, и можно установить невысокую процентную ставку. Как сформировать положительную историю при ее отсутствии в данный момент?

- Не платите вперед графика платежей, потому как для банка это потерянная прибыль. Если человек погашает задолженность досрочно, какой смысл кредитовать его в дальнейшем?

- В кредитном досье клиента отражаются не только оформленные займы, но и поданные заявки. Чем больше отказов вы получаете, тем ниже банковский рейтинг. Лучше более ответственно подойти к выбору банка и подать анкету с заведомым одобрением, чем обращаться куда попало.

- Если вы оформили кредитку, не погашайте задолженность по ней минимальными взносами. При таком подходе у банков появляется сомнение в вашей платежеспособности. Лучше всегда платить немного больше и чуть быстрее расплачиваться с текущим долгом.

- При подписании кредитного договора не поленитесь внимательно его прочитать. В тексте могут содержаться указания на скрытые комиссии и платежи, серьезные штрафные санкции в случае просрочки. Основное внимание нужно уделить правам и обязанностям сторон.

- Без опыта кредитования следует запрашивать небольшие суммы. После успешного их погашения можно постепенно увеличивать запросы. Трезвая оценка своих финансовых возможностей позволит сделать отличный банковский рейтинг и даст шанс претендовать на более крупные кредиты.

В некоторых банках можно встретить предложение услуг по исправлению кредитной истории. Повышение рейтинга происходит благодаря согласованию не очень выгодного для клиента займа. После оплаты человек частично восстанавливает свою банковскую историю. Доверять таким программам стоит, только если они предлагаются серьезным кредитором, а не сомнительной конторой.

Сейчас много фирм-мошенников, которые не только не передают данные в БКИ, но и способны загнать в кредитную кабалу. После такого «сотрудничества» перед человеком надолго закрываются двери солидных банков. Иногда даже приходится обращаться в правоохранительные органы, ведь закон таким дельцам не писан.

Почему не дают кредит, если нет кредитной истории?

Сегодня призывы оформить кредит сыпятся на нас отовсюду – из социальных сетей, рекламы в СМИ, в метро и на билбордах. Многие наши читатели уверены в том, что если они ранее не брали нигде кредиты, то им с легкостью одобрят заявку в любом банке, ведь они полностью чисты перед кредиторами. Но это не так. Очень часто людям, у которых нет кредитной истории, отказывают в выдаче займа, о причинах мы расскажем далее.

Почему банки отказывают, если у заемщика нет кредитной истории?

Все, кто дают в долг, будь то частное лицо или организация, хотят, чтобы долг этот был возвращен. Причем на тех условиях, на которых был предоставлен, без просрочек.

Актуальные предложения:

При рассмотрении вопроса о выдаче ссуды, основными составляющими в решении являются платежеспособность и надежность потенциального заемщика. На что смотрят при оценке потенциального заемщика:

- Первым пунктом учитывается возможность рассчитаться, то есть ваши доходы и текущие обязательные расходы (все источники дохода и все статьи расхода). Обычно требуется справка о зарплате и доходах, как ее получить читайте на этой странице.

- Вторым пунктом – желание рассчитываться и пунктуальность в финансовых вопросах и договорных отношениях.

Эти два основополагающих момента не всегда совпадают. Если возможность оплаты оценить несложно на основании документов, то обязательность претендента можно либо принять на веру, либо изучить историю предыдущих долговых отношений, то есть его КИ.

Если же такой истории еще не сформировано, то присутствует определенный риск невозврата долга. Соответственно ситуации кредиторы отказывают в выдаче или обеспечивают свои риски повышенными процентами.

Иными словами, даже если вы ранее никогда не брали займы, то это вовсе не говорит в вашу пользу, скорее, наоборот. Банковская организация не будет знать, чего от вас ожидать, так как не может посмотреть, как вы отвечали ранее по своим обязательствам. Как итог – либо вовсе отказ в выдаче кредита, либо одобрение заявки на очень невыгодных условиях.

Как сформировать кредитную историю?

Если нет кредитной истории, вы можете ее сформировать, взяв небольшой товарный кредит в магазине или салоне, что сделать очень просто. Лучше всего выбирать предложения с рассрочкой, чтобы вам не пришлось переплачивать.

Все, что вам нужно – это взять любой более-менее крупный товар в магазине в кредит, после чего вовремя и в полном объеме вносить свои ежемесячные платежи. Каждая новая запись будет положительно вас характеризовать.

Стоит отметить, что досрочное погашение, реструктуризация и рефинансирование не самым лучшим образом влияют на решение банка о выдаче займа. Поэтому лучше просто вносить платежи согласно условиям договора.

Если вы не хотите брать технику или электронику в кредит, подойдут и другие продукты – кредитные карты, карты рассрочки, небольшие потребительские целевые займы, например, на покупку туристической путевки. Главное условие – небольшие суммы и срок, идеально – без переплаты.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как только ваш кредит будет закрыт, вы будете уверены в том, что ваша репутация не просто сформирована, но и также положительно вас характеризует как потенциального заемщика. Как узнать свою КИ вы можете прочитать здесь.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Советы для заемщиков

Сформировать положительное досье -это хорошо, но недостаточно для одобрения заявки. Каждый человек, который обращается в финансовые организации за заемными денежными средствами, подвергается всесторонней проверке, которая называется скоринг.

Что будет оцениваться:

- наличие гражданства и регистрации,

- кредитная история,

- семейное положение,

- наличие детей и иждивенцев,

- трудовая занятость,

- размер заработной платы (официально подтвержденной),

- наличие или отсутствие других кредитных обязательств, поручительства,

- наличие имущества в собственности и т.д.

Иными словами, вам нужно будет подготовить массу документов, которые подтвердят вашу надежность и платежеспособность. Если вы сможете предоставить бумаги, по которым будет видно, что у вас есть стабильная работа и хороший заработок, то только тогда у вас будет возможность получить положительный ответ по заявке.

При первом обращении в банк не запрашивайте крупную сумму. Идеально – попросить сумму, которая всего в 3-4 раза превышает вашу заработную плату. Следите за тем, чтобы ежемесячный платеж по кредиту не превышал 40-50% от вашего дохода, иначе придет отказ. Сделать предварительный расчет можно на любом онлайн-калькуляторе, к примеру здесь:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Возможно, эти статьи также будут вам интересны:

Таким образом, без кредитной истории серьезную сумму вам в банке не одобрят, даже если у вас есть официальное трудоустройство. Если вы знаете, что вскоре вам понадобится крупный займ, займитесь заранее формированием вашей КИ.

Рубрика советы, вопросы и ответы экспертов

2020-06-12 17:57

Таисия

Здравствуйте! У меня нет кредитной истории, но в кредите даже на бытовую технику мне отказывают, хотя в рассрочку от магазина одобряют и микро займы дают возвращаю все вовремя без просрочек!

Посмотреть ответ

Скрыть ответ

Консультант

Таисия, если в кредитной истории есть записи об обращении за микрозаймами, это портит вашу КИ. Из-за этого отказывают в более крупных кредитах

2019-07-25 13:02

Владимир

У жены нет кредитной истории, но от банков моментально приходит отказ в кредите. Как узнать причину отказа, и при возможности ее исправить?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Владимир, только обращаться к сотрудникам банка, через которые вы подаете заявку. Они могут сказать, если система пропишет причину, но обычно банки не объясняют оснований для отказа

2017-09-25 12:31

Ирина

Сама недавно столкнулась с такой проблемой. Срочно нужно было получить деньги на покупку дорогостоящих лекарств, но мне отказали по причине отсутствия КИ. Пришлось занимать деньги у родственников, а в конечном счёте и вовсе отложить лечение. Правомерно ли поступили сотрудники банка, отказав в моём случае?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Ирина, банковские организации имеют право отказывать по любой причине, которая соответствует их внутренней политике, законом это никак не ограничено

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформи

Не дают кредит? Как сделать кредитную историю положительной

Как известно, проблематично получить кредиты лицам с плохой кредитной историей, а также, если кредитной истории нет вообще (человек никогда не брал кредит). Такие люди не вызывают доверия у банков, если не сказать, вызывают недоверие. Поэтому им сложно получить кредит, особенно если речь идет о кредите на крупную сумму и на хороших условиях.

Как известно, проблематично получить кредиты лицам с плохой кредитной историей, а также, если кредитной истории нет вообще (человек никогда не брал кредит). Такие люди не вызывают доверия у банков, если не сказать, вызывают недоверие. Поэтому им сложно получить кредит, особенно если речь идет о кредите на крупную сумму и на хороших условиях.

Кредитная история особенно нужна людям, кто не может подтвердить свою платежеспособность. К примеру, это те, кто работает не официально, или является студентом, или находится в декрете. Положительная кредитная история в этом случае может сыграть решающую роль.

Как сделать кредитную историю

Кредитной историей человек обзаводится, беря кредиты снова и снова. А вот какая она будет, положительная или отрицательная, зависит о того, как он их отдает.

Просрочки, нерегулярные платежи или неплатежи по кредитам приводят к образованию плохой кредитной истории, которую впоследствии не просто исправить, ведь не отдав кредит один раз, банки и вовсе перестают выдавать такому клиенту кредиты.

А регулярное исполнение обязательств по кредиту в соответствии с графиком платежей, формирует хорошую кредитную историю.

Таким клиентам банки охотно выдают и даже сами предлагают кредиты. И условия кредитных предложений для таких клиентов весьма не плохие.

Таким образом, для людей у которых нет кредитной истории и которые планируют в скором времени попросить у банка крупную сумму в долг, имеет смысл заранее обзавестись кредитной историей и начать с небольших сумм. Эти кредиты будет несложно погасить в срок ввиду их небольших сумм.

Таким образом, для людей у которых нет кредитной истории и которые планируют в скором времени попросить у банка крупную сумму в долг, имеет смысл заранее обзавестись кредитной историей и начать с небольших сумм. Эти кредиты будет несложно погасить в срок ввиду их небольших сумм.

Людям с плохой кредитной историей кредиты охотно предоставляют микрофинансовые организации.

Условия конечно там будут далеко не лучшие (это и высокие процентные ставки и серьезные суммы штрафов за просрочку), поэтому и суммы крупные брать не стоит.

Но для того, чтобы поправить свою плохую кредитную историю, можно взять в долг маленькую сумму в микрофинансовой организации, погасить ее в срок.

Проделав это несколько раз, плохая кредитная история обновится, и среди последних фактов будут уже положительные.

Чтобы получить займ в такой организации не потребуется много времени, заявку можно оформить в интернете, да и пакет документов, запрашиваемых микрофинансовыми компаниями минимален.

Важно правильно сделать выбор в пользу той или иной микрофинансовой компании, в том числе и убедиться, что та компания, в которой планируется взять займ, подает информацию в бюро кредитных историй.

Как один из способов заиметь кредитную историю можно привести способ с оформлением кредитной карты. Кредитную карту проще заполучить, чем кредит.

Как правило, так происходит потому, что по кредитным картам более высокие процентные ставки и меньшие лимиты по суммам. Кредитную карту лучше запросить в том банке, в котором в дальнейшем планируется оформление крупного кредита, например ипотеки.

Если грамотно пользоваться кредитной картой, то заиметь кредитную историю можно и вовсе бесплатно. Дело в том, что большинство кредитных карт сейчас идет с беспроцентным периодом для покупок по карте.

Так, совершив покупку, оплаченную кредитной картой с беспроцентным периодом и вернув деньги на карту в течение этого периода, заемщик не переплатит ни копейки, а кредитная история начнет формироваться. Снимать наличные с карты не выгодно, так как за снятие наличных банки взимают немалый процент, и беспроцентный период на снятие наличных не распространяется.

Это более толковый способ формирования кредитной истории, так как не предусматривает уплату больших процентов, более того, при правильном использовании уплаты процентов можно и вовсе избежать.

Каких правил следует придерживаться при формировании кредитной истории:

- Не запрашивать кредит сразу в нескольких банках, так как все запросы фиксируются в бюро кредитных историй. Видя, что клиент пытается одновременно получить кредит в нескольких банках, банки расценивают это как наличие финансовых проблем у клиента и часто отказывают.

- Не следует брать новый кредит прежде, чем погашен предыдущий. Если не соблюдать это правило, платежи начнут нарастать как снежный ком, а заемщик скатываться в долговую яму. А в такой ситуации и речи, как правило, не идет о формировании положительной кредитной истории.

- Начинать предпочтительнее с кредитной карты с беспроцентным льготным периодом. Так, без существенных финансовых затрат можно начать формировать свою положительную кредитную историю.

- Стараться не обращаться в микрофинансовые организации, по причине высоких процентов. В крайнем случае, брать только маленькие суммы, которые легко можно вернуть.

Просмотров:

803

Как работают кредитные союзы | HowStuffWorks

На первый взгляд кредитные союзы очень похожи на банки. Оба они хранят вклады, выдают ссуды, выдают чеки и банкоматы, а также предлагают инвестиционные услуги. Но реальная разница между банками и кредитными союзами связана не столько с услугами, которые они предлагают, сколько с тем, как работает каждое учреждение.

Банки — это коммерческие компании. Они зарабатывают деньги, взимая проценты по кредитам, собирая комиссию за счет и реинвестируя все эти деньги, чтобы получить больше прибыли.Но как коммерческие компании они также платят налоги штата и федеральные налоги.

Кредитные союзы, с другой стороны, являются некоммерческими организациями. Технически кредитные союзы принадлежат владельцам счетов, известным как членов . Любая прибыль, полученная кредитным союзом, либо инвестируется обратно в организацию, либо выплачивается ее членам в качестве дивидендов [источник: Федеральный резерв]. Будучи некоммерческой организацией, кредитные союзы не платят государственных или федеральных налогов, что означает, что они могут взимать более низкие процентные ставки, чем банки, за большинство финансовых услуг.

Кредитные союзы были разработаны как кооперативных финансовых учреждений для людей, которые имеют общую облигацию. Члены кредитного союза могут работать в одной компании или организации, учиться в одном колледже, служить в вооруженных силах, принадлежать к одной церкви или жить в одном сообществе. Кредитные союзы стали более популярными в последние годы. Почти 90 миллионов американцев являются членами кредитных союзов, а сбережения кредитных союзов составляют более 615 миллиардов долларов.Во всем мире существует более 46 000 кредитных союзов, насчитывающих около 172 миллионов членов [источник: WOCCU].

Но рост кредитных союзов встретил сильное сопротивление со стороны банковского сектора, который рассматривает эти некоммерческие агентства как недобросовестную конкуренцию. В 1998 году Верховный суд США одержал победу над банками, заявив, что некоторые кредитные союзы подписались на членов, не имеющих общих облигаций, в попытке увеличить свой размер и влияние [источник: New York Times].

Как кредитные союзы превратились в такие могущественные образования? Почему банковский сектор хочет, чтобы кредитные союзы платили налоги, как и все остальные? А с такими льготами, как бесплатная проверка и низкие процентные ставки по кредитным картам, как вы присоединитесь к кредитному союзу?

,

10 вещей, которые банк спросит, когда вам понадобится бизнес-кредит

Банковский кредит, который вы хотите для своей компании? Что ж, банку нужно многое, прежде чем он отдаст это вам.

Вы находите это пугающим? Я тоже. Я был очень разочарован, когда мне потребовалась первая ссуда коммерческого банка моей компании для финансирования дебиторской задолженности на сумму более 1 миллиона долларов — не меньше от известных дистрибьюторов — и нам пришлось подписать залоговое право на наш семейный дом, чтобы получить ссуду.

Мы сказали: «Подождите, мы корпорация, зачем нам личные гарантии?»

Они сказали: «Если вы не верите в свой бизнес, то и мы тоже.”

Мы сказали: «Подождите, это хорошая дебиторская задолженность, вы уже проверили кредитные рейтинги этих дистрибьюторов, почему их недостаточно?»

Они сказали: «Если вы не верите… (см. Выше)». И тогда я понял истину старого циничного анекдота о том, что банки ссужают вам деньги, только если они вам не нужны.

Одна из первых вещей, которую чрезмерно оптимистичные предприниматели обнаруживают при поиске финансирования, — это то, что банки не финансируют бизнес-планы. В их защиту, если бы они это сделали, это было бы против банковского законодательства.Банки имеют дело с деньгами вкладчиков. Хотели бы вы, чтобы ваш банк вложил остаток на текущем счете в стартап? Я бы не стал. И банковские регуляторы США тоже.

Послушайте, как Питер и Джонатан обсуждают эту статью в нашем первом выпуске Bcast:

Щелкните здесь, чтобы подписаться на Bcast в iTunes »

Итак, вот что может ожидать банк, когда вы подаете заявку на коммерческий кредит для вашего бизнеса. Конечно, из каждого правила будут случайные исключения, но вот общее правило:

1.Залог

Как я объяснил выше, банки ссужают деньги стартапам. Единственным исключением из этого правила является то, что у Федерального управления малого бизнеса (SBA) есть программы, которые гарантируют некоторую часть начальных затрат для новых предприятий, чтобы банки могли ссужать им деньги у правительства, снижая риски банков.

Итак, у вашего бизнеса должны быть твердые активы, которые он может предоставить для поддержки бизнес-кредита. Банки очень внимательно смотрят на эти активы, чтобы убедиться, что они снижают риск. Например, когда вы закладываете дебиторскую задолженность для поддержки коммерческого кредита, банк проверяет счета основной дебиторской задолженности, чтобы убедиться, что эти компании платежеспособны; и они будут принимать только часть, часто 50, а иногда 75%, дебиторской задолженности для обеспечения кредита.Когда вы получаете ссуду на товарно-материальные запасы, банк примет только процент от запасов, и они сначала прокачают много шин, чтобы убедиться, что это не старый и устаревший товар.

Необходимость залога также означает, что большинство владельцев малого бизнеса должны заложить личные активы, обычно собственный капитал, чтобы получить ссуду для бизнеса.

2. Бизнес-план

Есть исключения, но для подавляющего большинства заявок на коммерческую ссуду требуется документ бизнес-плана.В настоящее время он может быть кратким — возможно, даже экономным бизнес-планом — но банкам по-прежнему требуется стандартное резюме компании, продукта, рынка, команды и финансовых показателей.

3. Вся финансовая информация о вашем бизнесе

Сюда входят все текущие и прошлые ссуды и долги, все банковские счета, инвестиционные счета, счета кредитных карт и, конечно, вспомогательная информация, включая идентификационные номера налогоплательщиков, адреса и полную контактную информацию.

4. Полная информация о дебиторской задолженности

Это включает в себя старение, информацию о каждом аккаунте (для проверки их кредита), а также историю продаж и платежей.

(А если вы не знаете, какова ваша дебиторская задолженность, посчитайте свои благословения. Если бы они у вас были, вы бы знали. Или прочитайте наше руководство, чтобы узнать.)

5. Полная информация о кредиторской задолженности

Это включает в себя большую часть той же информации, что и в отношении дебиторской задолженности, и, кроме того, им потребуются кредитные ссылки, компании, которые продают вашему бизнесу на счету, которые могут поручиться за ваше платежное поведение. Если вам нужно узнать больше о счетах к оплате, просто прочтите наше руководство, в котором все просто объясняется.

6. Полная финансовая отчетность, желательно аудированная или проверенная

В балансе должны быть перечислены все ваши бизнес-активы, обязательства и капитал, и последний баланс является наиболее важным. Ваши отчеты о прибылях и убытках должны обычно составляться не менее трех лет, но иногда могут быть сделаны исключения, если у вас недостаточно истории, но у вас есть хороший кредит и активы, которые можно заложить в качестве обеспечения. Вам также нужно будет предоставить столько же истории прибылей и убытков, сколько у вас есть, до трех лет назад.

Что касается проверенных отчетов, наличие «проверенных» отчетов означает, что вы заплатили несколько тысяч долларов, чтобы они прошли проверку CPA и взяли на себя некоторую формальную ответственность за их точность. CPA попадают в суд из-за плохих аудитов. Чем крупнее ваш бизнес, тем больше вероятность того, что у вас будет готовая аудиторская отчетность в рамках обычной деятельности по причинам, связанным с правом собственности и обязанностями по отчетности.

Рассмотрение заявлений намного дешевле, больше похоже на тысячу долларов, потому что CPA, которые просматривают ваши заявления, несут гораздо меньшую ответственность, если вы ошиблись.Банки не всегда будут требовать проверенные или даже проверенные отчеты, потому что им всегда требуется обеспечение, активы, подверженные риску, поэтому они больше заботятся о стоимости активов, которые вы закладываете.

7. Все ваши личные финансовые данные

Это включает номера социального страхования, чистую стоимость, подробную информацию об активах и пассивах, таких как ваш дом, автомобили, инвестиционные счета, счета кредитных карт, автокредиты, ипотека, все это.

Для предприятий с несколькими владельцами или товариществами банку потребуется финансовая отчетность от всех владельцев, владеющих значительными акциями.

И да, как я подразумевал во введении к этой статье, это ведет к личной гарантии. Ожидайте подписания личной гарантии в рамках кредитного процесса.

8. Страховая информация

Поскольку все дело в снижении рисков, банки часто просят новые компании, зависящие от ключевых учредителей, оформить страховку от смерти одного или нескольких учредителей. А мелкий шрифт может направить выплату в случае смерти сначала в банк, чтобы выплатить ссуду.

9. Копии прошлых возвратов

Я думаю, это сделано для предотвращения нескольких наборов бухгалтерских книг — что, кстати, я считаю мошенничеством — но банки хотят видеть налоговые декларации корпораций.

10. Соглашение о будущих коэффициентах

Большинство коммерческих ссуд включают то, что мы называем ссудными ковенантами, в которых компания обязуется поддерживать некоторые ключевые коэффициенты — например, коэффициент быстрой ликвидности, коэффициент текущей ликвидности, размер долга к собственному капиталу — в определенных определенных пределах. Если ваши финансовые результаты упадут ниже этих конкретных уровней в будущем, то технически вы не можете получить ссуду.

Знаете ли вы, что эта статья является частью нашего Руководства по ссуде для малого бизнеса и Руководства по презентациям Bplans? Все, что вам нужно знать о создании презентации, в одном месте.

Нужна помощь в поиске кредита? Воспользуйтесь поисковой системой Bplans Loan Finder.

,

12 вариантов кредитных карт для иностранных студентов без SSN [2020]

Быть иностранным студентом в Соединенных Штатах может быть непросто. Во-первых, вам нужно понять иностранную систему, в которую вы только что попали (включая иностранную систему кредитной истории), а затем перейти к изучению того, как ориентироваться в ней, не имея привилегий быть резидентом или гражданином США.

Получить простые вещи, такие как кредитная карта, ссуда или квартира, может быть сложно без номера социального страхования (SSN) — девятизначного числа, которое присваивается только U.Резиденты и граждане С. правительством США.

Правительство использует этот номер, чтобы отслеживать заработки и годы работы каждого человека. Как иностранному студенту вам не дают SSN, что может стать проблемой, когда вы хотите получить кредитную карту. Мы собираемся обсудить, как вы можете преодолеть этот барьер и получить необходимую кредитную карту в Соединенных Штатах.

Могут ли иностранные студенты получить SSN?

Как правило, только те, кто являются гражданами США или имеют право работать в США.С. может получить SSN. Если вы не являетесь ни одним из вышеперечисленных лиц, вы все равно можете получить индивидуальный идентификационный номер налогоплательщика (ITIN). Иностранные студенты могут получить этот номер в том же девятизначном формате, что и SSN. Так как же его получить?

Как получить кредитную карту без SSN

Одна из основных причин, по которой банки запрашивают ваш SSN, — это возможность проверить вашу кредитную историю. Им нужно знать, что они могут вам доверять, прежде чем разрешать какой-либо вид кредита.К сожалению, если у вас есть хорошая кредитная история дома, эта зарубежная кредитная история не может быть перенесена в США, так что это не жизнеспособный вариант.

К счастью, ваш SSN — не единственный способ проверить вашу кредитную историю. Ваша кредитная история связана с вашим именем, днем рождения и адресом, что означает, что иностранные студенты по-прежнему могут подавать заявки на получение кредитной карты.

Хотя это может показаться более сложной задачей, это задача, которую важно преодолеть любому ученику. Получение кредитной карты может показаться чем-то простым, но это может стать ключом ко многим будущим проблемам.

Получая кредитную карту, вы начинаете строить отношения с банком, показывая им, насколько вы ответственны. Таким образом, если вы в конечном итоге подадите заявку на получение гражданства или вида на жительство, наличие кредитной карты поможет вам с чем-то вроде будущего кредита на дом.

12 кредитных карт для иностранных студентов

Указанная выше информация важна при выборе кредитной карты. И хотя отсутствие номера социального страхования кажется источником всех ваших проблем, у вас все же есть способы получить кредитную карту без него.

Многие крупные банки предлагают иностранным студентам кредитную карту, и, в зависимости от банка, вы можете подать заявление со своим паспортом или формой I-20.

Ознакомьтесь с вариантами ниже!

1. Заслуживают Edu

Видя, что многие иностранные студенты столкнулись с той же проблемой, что и вы, Deserve Edu создал международный студенческий билет, который не запрашивает ваш SSN и не анализирует вашу кредитную историю, прежде чем дать вам шанс.

2. Денежные и туристические вознаграждения Bank of America

К счастью, большинство банков уже приняли во внимание студентов и знают, что у студентов не всегда самая длинная кредитная история, чтобы подтвердить свои шансы на получение кредита.

Bank of America также предлагает два типа кредитных карт, на которые вы можете подать заявку без SSN; Денежные карты и карты Travel Rewards. Обе эти карты позволяют подавать заявки, даже если у вас нет кредитной истории. Их карта Cash Rewards — лучший выбор для тех, кто впервые получает кредитную карту.

3. Ситибанк

Ситибанк нашел хороший вариант благодаря простоте процесса, который он предоставляет для иностранных студентов. Ситибанк предлагает иностранным студентам кредитную карту и не взимает дополнительных комиссий.У них также есть отличная служба Global Transfer, которая упрощает вам перевод денег между международными счетами, что является плюсом.

Эти три банка предлагают отличные варианты для иностранных студентов без SSN. Есть много других банков, которые предлагают студенческие карты, но вам нужно предоставить им SSN или ITIN в процессе подачи заявки.

4. Студенческая кредитная карта Capital One Journey

Capital One предлагает студенческую кредитную карту Journey Student Credit Card, которая является отличным вариантом для иностранных студентов.Они не взимают никаких годовых сборов и возвращают 1% кэшбэка за любую вашу покупку. Им действительно нужен ITIN, если у вас нет SSN.

5. Кредитная карта Capital One Platinum

Capital One также предлагает кредитную карту Platinum, которая очень хороша для тех, кто только начинает. Это предложение также не включает ежегодную плату.

Что хорошего в этой кредитной карте, так это то, что она предлагается тем, у кого нет кредитной истории. По этой причине эта карточка — отличный вариант, даже если вы не студент.Платиновая кредитная карта не дает никаких вознаграждений, кроме того, для нее требуется ITIN.

6. Capital One Quicksilver Card

Карта Capital One Quicksilver Card — еще один хороший вариант для иностранных студентов, у которых нет SSN. Эта карта предназначена для тех, у кого нет отличной кредитной истории. Вы получаете вознаграждение за каждую покупку, включая кэшбэк в размере 1,5% от ваших покупок. Этот кэшбэк немного выше, чем у их студенческой карты Journey Student Card, но с этой карты взимается ежегодная плата в размере 39 долларов США.Эта карта того стоит, если у вас более существенный доход. Для всех кредитных карт Capital One требуется ИНН.

7. Barclaycard

Barclaycard предоставляет многонациональные кредитные карты и платежные услуги. Barclaycard действительно принимает некоторые случаи, когда у студентов нет SSN. Эту кредитную карту действительно сложно получить, поскольку процесс подачи заявки сложен и редко утверждается. Мы не рекомендуем использовать этот вариант в первую очередь.

8. American Express

Если у вас нет ни SSN, ни ITIN, вы можете получить кредитную карту, такую как American Express, попросив друга подписать совместную подпись, таким образом показывая, что он знает, что вы заслуживаете доверия, и поручится за вас, если что-то пойдет не так.Хотя это вариант, я бы порекомендовал вам попробовать получить его самостоятельно или прибегнуть к безопасной карте, прежде чем тащить за собой друга или члена семьи.

Варианты защищенной кредитной карты для иностранных студентов

Если вам не повезло с получением обычной кредитной карты, всегда есть возможность получить обеспеченную кредитную карту. Это не совсем похоже на кредитную карту, но это отличный способ начать наращивать свой кредит до подачи заявки на получение другой кредитной карты. Продолжайте читать, чтобы узнать, какие обеспеченные кредитные карты доступны для вас.

9. Обеспеченная кредитная карта Wells Fargo

Обеспеченная кредитная карта Wells Fargo требует минимального залога в размере 300 долларов США. Номер страхового депозита совпадает с номером вашего кредита; чем больше вы вкладываете, тем больше у вас кредита. Они предлагают эту карту только тем, у кого уже есть сберегательный или текущий счет в своем банке, и взимают ежегодную плату в размере 25 долларов США.

10. Защищенная карта Visa Gold Primor

Защищенная карта Visa Gold Primor принимает заявителей с не самой лучшей кредитной историей, которая может вам помочь.У них также есть большой выбор кредитов; от 200 до 5000 долларов. Их фиксированная процентная ставка в 9,99% довольно высока, но они не наказывают вас за просрочку платежа. Их процесс подачи заявки также довольно прост.

11. Защищенная кредитная карта Visa OpenSky

Когда вы подаете заявку на получение защищенной кредитной карты Visa OpenSky, они даже не проверяют вашу кредитную историю. Это в основном гарантирует ваши шансы получить эту защищенную карту. Как и в случае со всеми другими защищенными картами, ваш гарантийный депозит определяет размер кредита, который вам разрешено использовать.

Если вы подаете заявку на получение этой обеспеченной кредитной карты, требуется минимальный депозит в размере 200 долларов США, и они взимают ежегодную плату и имеют текущую годовую ставку в размере 18,64%.

12. First Progress Platinum Select MasterCard

Для использования этой защищенной карты проверка кредитоспособности также не требуется. Процесс подачи заявки прост, и вы можете получить эту карту очень быстро. Они взимают ежегодную плату в размере 39 долларов США и обычную ставку в размере 13,99%. Это часто используемый вариант, но не самый рекомендуемый для иностранных студентов.

Как мне увеличить свой кредит?

Если вам удастся получить кредитную карту, вы можете начать наращивать свой кредит с:

- Своевременная оплата

- Полная оплата баланса в конце каждого месяца

- Поддержание баланса ниже 30% от лимита кредитной карты

- Используя вашу карту!

Банки могут использовать вашу личную информацию для просмотра вашей кредитной истории, но это не гарантирует ваших шансов получить кредитную карту. Поэтому в некоторых случаях вы не сможете получить нужную кредитную карту.

Если вы иностранный студент, это может быть труднее доказать, поскольку вы не можете передать свою зарубежную кредитную историю. Но это не означает, что вся надежда потеряна. Есть еще способы накопить кредит до получения карты.

- Вы можете начать наращивать свой кредит, открыв дебетовый или сберегательный счет здесь, в США. Если у вас уже есть счет, которому вы доверяете дома, посмотрите, есть ли здесь филиал, где вы можете открыть счет. В любом случае это может оказаться для вас очень полезным; упрощая оплату, пока вы находитесь в США.С.

- Когда вы открываете чековой и сберегательный счет вместе, вы можете продемонстрировать, что у вас есть здоровые привычки тратить, переводя ежемесячную сумму в свои сбережения и вовремя оплачивая все, например счета за коммунальные услуги.

- Если вашей кредитной истории недостаточно, чтобы получить вам кредитную карту, вы можете получить так называемую обеспеченную кредитную карту, которая поможет вам получить кредит, пока вы узнаете, как будет работать кредитная карта. Для защищенных кредитных карт требуется залог, обычно от 200 долларов.

Кредиты для держателей виз!

Проверить варианты ссуды

Кредиты на сумму до 25000 долларов США.Соруководитель не требуется. Без штрафа за предоплату.

Как работают защищенные кредитные карты:

Деньги, которые вы вносите на обеспеченную кредитную карту, удваиваются, как сумма вашей задолженности по защищенной карте. Защищенные кредитные карты защищают эмитента в случае, если вы не можете произвести платеж. Это отличный вариант, который также может помочь иностранным студентам начать набирать кредит. Обеспеченная кредитная карта используется как практическая кредитная карта, и, поскольку баланс намного меньше, она более безопасна.

Можно подать заявку на получение кредита.Студенческие ссуды легче получить, особенно если у вас нет кредитной истории, которая могла бы вас поддержать. Получая ссуду, обязательно платите все вовремя. Таким образом, вы сможете начать показывать, насколько вы ответственно относитесь к долгам.

Получение кредита без кредитора

Если вам нужно взять ссуду, но у вас нет кредитной истории, многие банки предлагают вам возможность получить ссуду у соавтора. Это может показаться отличным, но это очень большая ответственность — оставить вашего соавтора, поскольку на него влияют любые ваши ошибки.

Попытайтесь получить кредит без поручительства. Хотя многие банки предпочли бы, чтобы вы подписали ссайнер, получить ссуду без ссайнера возможно. Есть несколько уловок, которым вы можете следовать, например, занимать меньше денег и показывать, что у вас достаточно хороший доход, чтобы их вернуть.

Несмотря на то, что вы можете быть иностранным студентом, у вас все еще есть много возможностей получить ссуду, если у вас нет кредитной истории.

Сначала создайте свой кредит, чтобы получить свою кредитную карту

Кредит на строительство требует времени и, к сожалению, не у всех есть такая роскошь.Если вы ищете быстрый способ заработать деньги, подумайте о займах Stilt.

Найти кого-нибудь, кто одолжит вам деньги, — это только временное решение, которое должно побудить вас подавать заявление на получение кредитной карты в будущем. Создание кредитной истории очень важно, поэтому не позволяйте такой проблеме, как отсутствие SSN, мешать вам увеличивать свою кредитную историю.

Наконец, необходимо создать кредитную историю, особенно если вы планируете жить после колледжа в Соединенных Штатах.Сообщите нам, что вас беспокоит и что сработало для вас в прошлом, чтобы мы могли продолжать помогать иностранным студентам построить лучшую жизнь.

,

Как проверить свой кредитный отчет

Вы когда-нибудь задумывались, как банк или другой кредитор решает, предоставить ли вам кредит? Один из инструментов, который они используют, — это ваш кредитный отчет. Это расскажет им о вашей кредитной истории и поможет оценить, насколько рискованным будет кредитование вас в зависимости от качества вашего кредитного рейтинга.

Кто составляет кредитные отчеты?

В Великобритании компании, называемые «кредитными справочными агентствами» (CRA), собирают информацию о том, насколько хорошо вы управляете кредитом и осуществляете платежи.

Три основных CRA:

- Experian

- Equifax

- TransUnion.

В каждом из них есть файл на вас, называемый кредитным отчетом (или кредитным файлом), хотя информация может отличаться от CRA.

Что в вашем кредитном отчете?

Ваш кредитный отчет обычно содержит следующую информацию:

- Список ваших кредитных счетов. Это включает в себя банковские счета и кредитные карты, а также другие кредитные механизмы, такие как невыполненные кредитные соглашения или долги коммунальных предприятий.Они покажут, своевременно и полностью ли вы выплачивали платежи. Такие вещи, как пропущенные или просроченные платежи или невыполнение обязательств, будут оставаться в вашем кредитном отчете не менее шести лет.

- Подробная информация обо всех людях, которые связаны с вами финансово, например, потому что вы взяли совместный кредит.

- Общедоступная информация, такая как решения окружных судов (называемые в Шотландии «постановлениями»), возвращение права собственности на дома, банкротства и индивидуальные добровольные договоренности. Они остаются в вашем отчете как минимум шесть лет.

- Ваш текущий провайдер счета, но только детали овердрафта.

- Включены ли вы в список избирателей.

- Ваше имя и дата рождения.

- Ваш текущий и предыдущий адреса.

- Если вы совершили мошенничество или кто-то украл вашу личность и совершил мошенничество, это будет сохранено в вашем файле в разделе CIFAS.

Ваш кредитный отчет не содержит другой личной информации, такой как ваша зарплата, вероисповедание или сведения о судимости.

Кто смотрит ваш кредитный отчет?

Когда вы подаете заявление на кредит, обычно вы даете разрешение поставщику кредита проверить ваш отчет о кредитных операциях.

Термин «поставщик кредитных услуг» включает не только банки и компании, выпускающие кредитные карты, но также компании, занимающиеся доставкой по почте, и, например, поставщиков услуг мобильной телефонной связи, если у вас есть телефонный контракт, но не в том случае, если вы платите по факту. иди дело.

Работодатели и арендодатели также могут проверить ваш кредитный отчет, хотя обычно они видят только общедоступную информацию, например:

- Информация из списка избирателей

- записи о несостоятельности

- Постановления окружного суда (или постановления в Шотландии).

Как кредиторы используют кредитные отчеты

Имейте в виду, что разные кредиторы обращают внимание на разные вещи при просмотре вашего кредитного отчета и принятии решения о том, предоставлять ли вам ссуду.

Как проверить свой кредитный рейтинг и кредитный отчет

По закону все CRA обязаны бесплатно предоставить вам копию вашего кредитного отчета.

Вы можете получить доступ к отчету онлайн или попросив письменную копию.

Вы можете узнать больше о том, как получить письменную копию вашего кредитного отчета в Офисе уполномоченного по информации.

TransUnion (под торговой маркой Credit Karma) и ClearScore, которые основывают свои услуги на данных Equifax, также предлагают бесплатный доступ к вашему кредитному отчету на всю жизнь.

Так что, возможно, стоит подать заявку на это, а не платить за обязательный отчет.

Часто бывает полезно получить копию вашего кредитного отчета от всех трех основных CRA, если вы не подавали заявку на его получение ранее или если вы не проверяли его в течение некоторого времени.

Это потому, что они могут иметь разную информацию от разных кредитных организаций, хотя между ними есть много общего.

Услуги по предоставлению полного кредитного отчета

?

Запомнить

Имейте в виду, что неоднократная подача заявки на кредит может снизить ваши шансы на получение кредита, потому что многочисленные поисковые запросы могут указывать на наличие проблем. Однако вы можете подавать заявление на получение кредитной истории сколь угодно часто.

Вы можете получить бесплатные 30-дневные пробные версии более комплексных услуг проверки кредитоспособности от Experian и Equifax, которые включают полный отчет о кредитоспособности.

Однако, как правило, вы должны предоставить данные своей кредитной или дебетовой карты при подписке на бесплатную пробную версию, и деньги будут сняты с вашего счета, если вы не отмените вовремя.

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — это оценка конкретным кредитором степени вашего кредитного риска, основанная на его собственных критериях и обычно включающая информацию CRA.

CRA может также предоставить ваш «кредитный рейтинг» за плату, но это всего лишь показатель, основанный на имеющейся у них информации, и он не совпадает с рейтингом отдельного кредитора.

Хороший кредитный рейтинг не гарантирует, что вы сможете занять деньги, так как разные кредиторы имеют разные критерии выбора клиентов.

Когда вам следует проверить свой кредитный отчет?

?

Знаете ли вы?

Многие компании предпочтут не предоставлять вам ссуду, если вы не всегда хорошо управляете своим кредитом и не имеете хорошего кредитного рейтинга, в то время как другие могут предоставлять ссуды, но взимать с вас более высокую процентную ставку или предлагать вам меньшую сумму кредита. ,

Если вы подаете заявку на получение ссуды, ипотеки, кредитной карты или другого займа, то, возможно, будет хорошей идеей сначала проверить свой кредитный отчет, если вы не просматривали его в течение некоторого времени.

В любом случае имеет смысл проверять его время от времени, чтобы убедиться, что нет ошибок или что вы не пропустили платежи, не осознавая этого.

Вы можете проверять свой кредитный отчет сколько угодно часто, и это не повлияет на ваш кредитный рейтинг или кредитный рейтинг.

Обычно только тогда, когда вы подаете заявку на кредит, и кредиторы просматривают ваш кредитный отчет, в нем остается запись.

Если вы осматриваетесь и еще не готовы подавать заявку, проясните это и попросите расценки, «поиск цитат» или «проверку кредитоспособности в мягком поиске».

Здесь кредитор просматривает вашу кредитную историю, чтобы решить, соответствуете ли вы критериям, или предоставить котировку, но не оставляя «следа» в вашем файле.

Таким образом, ваша кредитная история не пострадает. Спросите кредитора, предлагают ли они это.

Что означает маркер Cifas в моем кредитном отчете?

Cifas — это национальная служба предотвращения мошенничества. Он может размещать предупреждения «Защитная регистрация» и «Жертва выдачи себя за другое лицо» в вашем кредитном файле.

A Защитная регистрация — это платная услуга, которая защищает вашу личность от неправомерного использования. Он останется в вашем кредитном отчете в течение двух лет. Вы можете подать заявку на сайте Cifas.

A Жертва выдачи себя за другое лицо подается вашим кредитором для вашей собственной защиты, если вы стали жертвой мошенничества с идентификационными данными. Он останется в вашем отчете в течение 13 месяцев с момента регистрации.

Если один из них указан в вашем кредитном отчете, он дает потенциальным кредиторам предупреждение о мошенничестве, сообщая им, что в прошлом вы были жертвой мошенничества или могли быть особенно уязвимы для мошенничества в будущем.

Что это означает, когда я подаю заявку на кредит?

Любая заявка на кредит может быть предметом дополнительных проверок для подтверждения вашей личности. Поскольку это часто ручная проверка, если вы подаете заявку на кредит, ваша заявка может быть отложена.

Наличие маркера в этом разделе не означает, что ваша заявка будет отклонена автоматически. Он нужен, чтобы защитить вас от мошенничества.

Что делать, если маркер Cifas оказался там по ошибке?

Если вы считаете, что предупреждение Cifas находится в вашем кредитном файле по ошибке, вы можете связаться с кредитором, который поместил его туда, чтобы узнать, удалит ли он его.

Имейте в виду, что они вряд ли удалят какую-либо запись из вашего отчета, если сочтут, что причина, по которой маркер был помещен в ваш кредитный файл, была оправданной. Кредиторы по закону обязаны сообщать о любых попытках мошенничества с вашей учетной записью в кредитные справочные агентства.

Повышение кредитного рейтинга и исправление кредитного отчета

Можно улучшить свой кредитный рейтинг, иногда просто отменяя неиспользованные кредитные карты, и есть другие шаги, которые вы можете предпринять.

Вам также следует исправить любые фактические ошибки, которые вы обнаружите в своем кредитном файле — поговорите с CRA или спросите напрямую у кредитора.

,