Как проверить есть ли на человеке кредиты: Как узнать есть ли на мне кредиты?

Как узнать, нет ли на человеке чужих кредитов, рассказал эксперт

Ситуации, когда россиянин становится должником по кредитам, которые он не брал, на фоне пандемии только участились. Специалисты рассказали, каким образом можно узнать, не «висят» ли на человеке кредиты, к которым он не имеет отношения, сообщает ИА DEITA.RU.

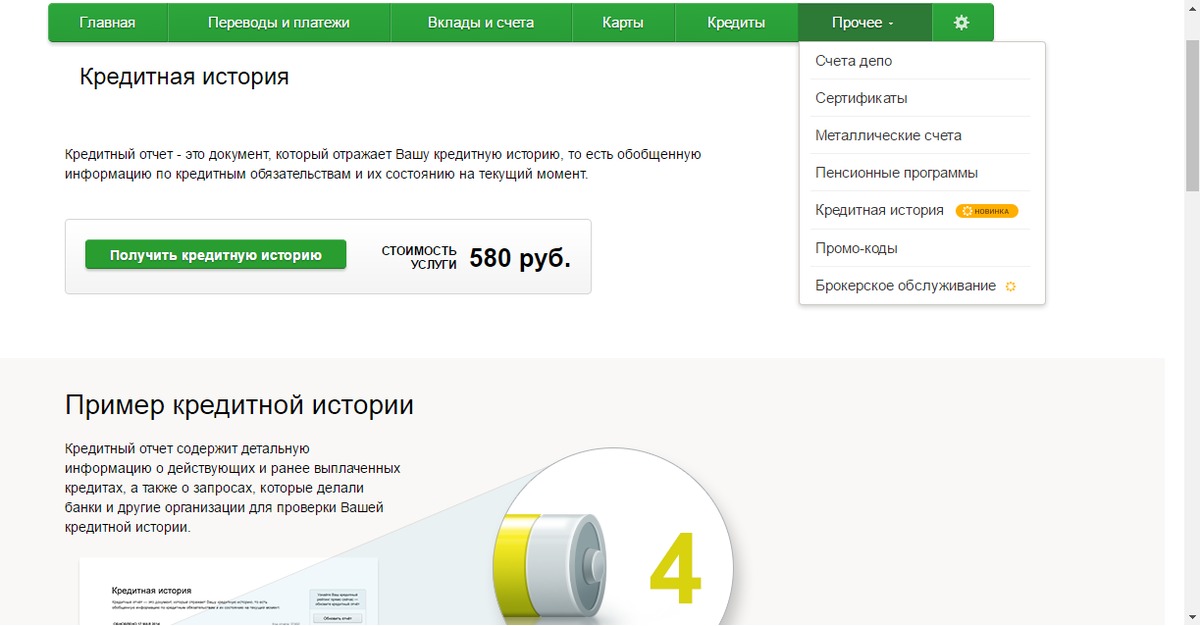

Первым шагом должно стать обращение к бюро кредитных историй (БКИ), считает Антон Рогачевский, старший преподаватель кафедры «Банковское дело» университета «Синергия». Гражданин РФ, как физическое лицо, может один раз в год сделать выписку из БКИ совершенно бесплатно. Ознакомившись с выпиской из БКИ, человека может смутить наличие кредитов, которые он не оформлял. В этом случае необходимо сразу обратиться в полицию, чтобы там было зафиксировано обращение по факту правонарушения, пишет «Прайм». Далее нужно сделать копию обращения, а также разослать письменные уведомления кредиторам, обладателем чьих кредитов человек стал невольно. К письмам следует приложить копию заявления в полицию, а также рассказать о том, что далее от заявителя последует обращение в суд.

В суд необходимо обращаться в любом случае, отмечает эксперт, в том числе и, если кредиторы согласятся списать незаконный кредит с человека. Для обращения пригодится копия заявления из полиции, копии писем-уведомлений в кредитные организации и ответы на них.

Специалист отмечает, что целью судебного разбирательства является не только списание чужих кредитов, но и ликвидация записей об этом из бюро кредитных историй. В случае выигрыша дела, с выпиской решения суда необходимо направиться в БКИ, и предоставить необходимые документы для стирания записей в бюро.

Ранее сообщалось об инициативе депутатов ввести возможность запрещать россиянам оформлять на своё имя займы. Подобное предложение обусловлено тем, что иногда в организациях, в которые физлица предоставляют персональные данные (каршеринг, страховщики, почта и иные) есть место сговору с аферистами, и последние могут незаконно оформлять кредиты. Инициаторы полагают, что в случае внесения соответствующих поправок в законодательство, согласно которым россиянин сможет написать заявление о запрете использовать данные для оформления кредита, число подобных случаев существенно сократится.

Как проверить человека на судимости онлайн

Информация о судимости — это частная информация. Она хранится в закрытой базе Министерства внутренних дел. Проверить судимость человека по этой базе могут только сотрудники МВД, прокуратуры или суда. Если вы не относитесь к перечисленным категориям, то вам доступны другие способы. О них расскажем ниже.

Как узнать, есть ли судимость у человека

Самый простой (и самый ненадежный) способ проверить человека на судимость — спросить у него напрямую о возможных проблемах с законом. Если сомневаетесь в честности ответа, проверьте на детекторе лжи.

Как еще узнать о судимости человека? Попросите его предоставить справку об отсутствии судимости. Ее можно получить двумя способами:

- в многофункциональном центре (МФЦ), ГИАЦ МВД, в информационных центрах МВД, ГУВД, УВД

- в электронном виде — на сайте Госуслуг или на сайте МВД России;

Для получения справки нужно заявление о выдаче справки об отсутствии судимости, ксерокопии паспорта (ФИО, дата и место рождения, гражданство, прописка), паспорт или документ его заменяющий.

Как проверить судимость человека через интернет

Официальная база судимостей в интернете доступна только силовым ведомствам. Что касается любых других баз — никто не может гарантировать их достоверность. Тем не менее есть несколько разрешенных законом способов косвенно или напрямую узнать судимости человека онлайн.

Сайты судов

Найдите официальный сайт суда по прописке проверяемого. Зайдите в раздел «судебное делопроизводство», найдите ссылку на поиск информации и попытайтесь найти данные о судимостях по фамилии.

Так можно узнать о судимости человека по фамилии на сайте Кировского районного суда Екатеринбурга. Сайт: kirovsky—svd.sudrf.ru

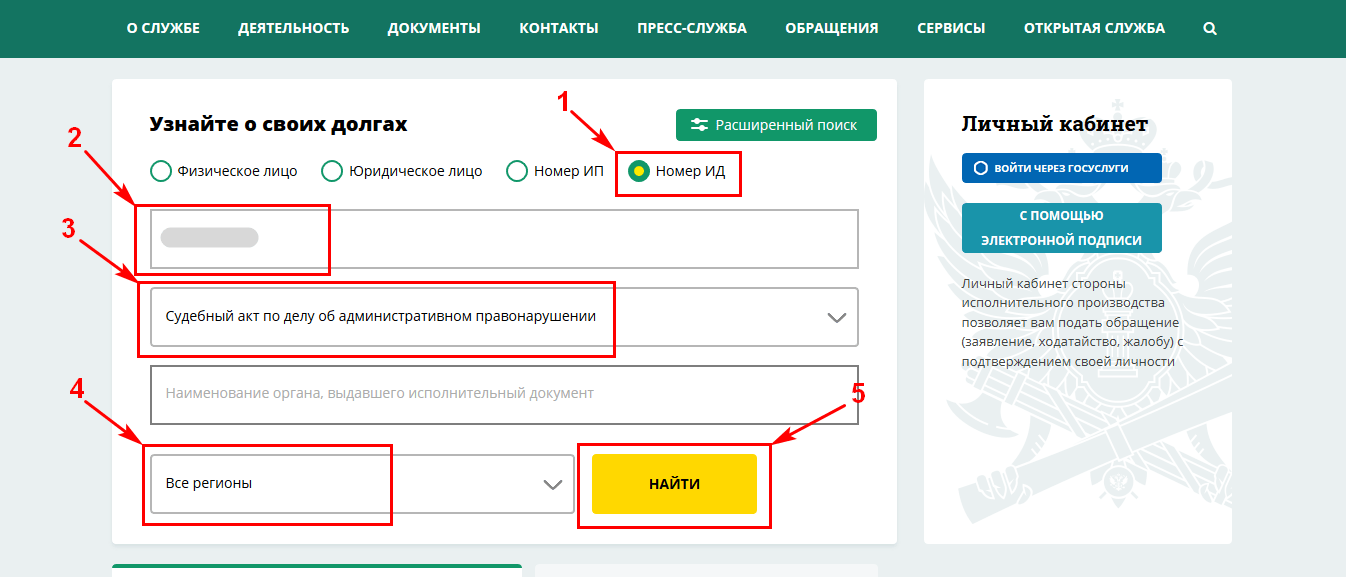

Сайт судебных приставов

Узнать по косвенным признакам судимость у человека можно онлайн на сайте судебных приставов. На этом сайте доступ к базе открыт для всех желающих.

В базу попадают граждане, скрывающиеся от уплаты штрафов и алиментов, от службы в Армии и другие нарушители и преступники.

Проверяем судимость человека на fssprus.ru

Сайт МВД

На этом сайте можно найти граждан, находящихся в розыске. Для этого зайдите на сайт мвд.рф, кликните на вкладку онлайн-сервисы, выберите строку «Внимание, розыск!», найдите на странице форму для ввода данных и заполните ее.

Пробить человека на судимость: есть ли в этом необходимость?

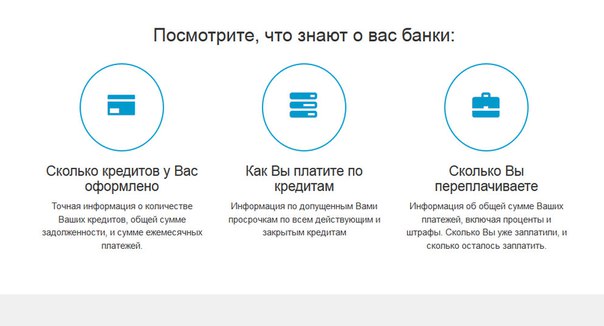

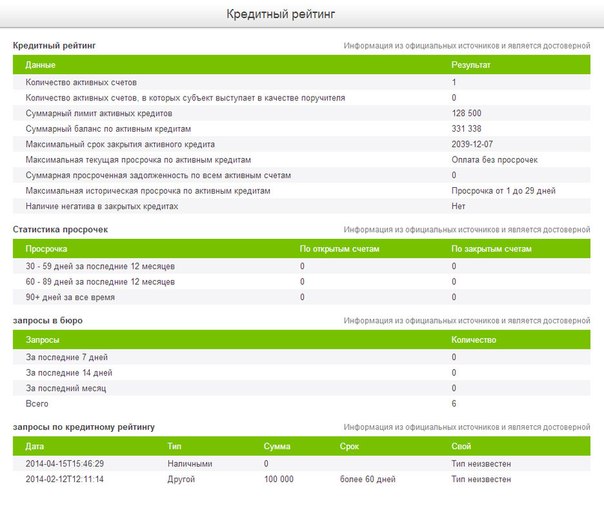

Из вышеописанного можно сделать вывод, что в онлайне узнать судимость человека — дело хлопотное. Гораздо проще получить другую, не менее ценную для работодателя информацию. Например, вы прямо сейчас можете запросить кредитный отчет или кредитный рейтинг соискателя.

Кредитный отчет поможет вам оценить, насколько человек трезво оценивает свои финансовые возможности. Просрочки платежей — тревожный сигнал. А вот аккуратно выплачиваемая ипотека, наоборот, говорит об умении правильно расставлять приоритеты и выполнять обязательства.

Закредитованный работник может доставить немало хлопот работодателю. Он будет требовать повышения зарплаты, тратить рабочее время на решение финансовых проблем, а в худшем случае дойдет до воровства имущества, денег или клиентской базы. Особенно это касается материально ответственных сотрудников и ТОП-менеджеров.

Он будет требовать повышения зарплаты, тратить рабочее время на решение финансовых проблем, а в худшем случае дойдет до воровства имущества, денег или клиентской базы. Особенно это касается материально ответственных сотрудников и ТОП-менеджеров.

Что расскажет кредитный отчет о человеке:

- Информацию по действующим кредитам.

- Уровень кредитной нагрузки.

- Аккуратность выполнения кредитных обязательств, просрочки и задолженности

- Количество запросов на кредиты, их цели

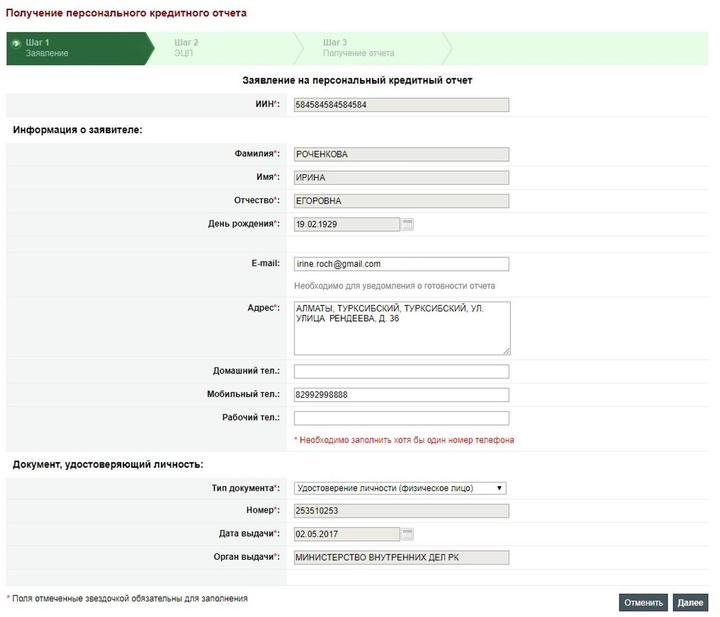

Посмотреть образец кредитного отчета.

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию.юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Можно ли взять ипотеку, если уже есть ипотека?

Потребность взять вторую ипотеку даже если не выплачена первая, появляется у многих граждан. Реализовать покупку второго жилья таким образом можно, однако на этом пути есть свои сложности. Любая финансовая организация всегда старается минимизировать любые риски, поэтому она проводит самые тщательные проверки финансового благосостояния клиента и его кредитной истории. Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

Это как раз и является причиной того, что второй ипотечный кредит оформляется намного дольше.

У банков разработаны критерии соответствия заёмщика для второго займа, далеко не все граждане им соответствуют. Заявитель должен иметь сумму для первоначального взноса, высокие доходы и не иметь просрочек по первой ипотеке. Если общей месячной суммы дохода заёмщика хватает на погашение обоих кредитов, а также их достаточно на содержание его семьи, тогда банк может одобрить вторую ипотеку.

Кредитная история должна быть хорошей: никаких просрочек и штрафов. Это показывает надёжность гражданина и его обязательность. Наличие иждивенцев тоже учитывается. Рассчитывается их прожиточный минимум, который потом вычитается из общей суммы доходов.

Если у Вас по первой ипотеке погашено хотя бы 70% от общей суммы долга, тогда увеличиваются Ваши шансы на одобрение второй жилищной ипотеки.

Если у претендента на жилищную ипотеку есть предмет залога, который застрахован, и если стоимость залога покроет сумму долга — это повышает шансы получить вторую ипотеку.

Это были основные критерии финансовых организаций, о которых следует знать гражданам, желающим оформить вторую ипотеку. Однако существуют дополнительные требования к заемщику. Он должен иметь российское гражданство, возрастом от 21-го года до 65-ти лет. Нужен высокий доход и постоянная регистрация в том городе, где клиент намеревается взять кредит. Банк ещё требует наличие стажа работы у гражданина на одном месте не менее полугода.

Теперь обсудим способы повышения Ваших шансов получить вторую жилищную ипотеку.

Если возраст заявителя до 35-ти лет — это большой плюс, так как в этом возрасте заработки стабильны и человек строит карьеру.

Плюсом для Вас станет наличие поручителей и созаемщиков, у которых тоже высокие стабильные доходы. Важно, чтобы они были не пенсионного возраста, иначе шансы на получение второй ипотеки наоборот уменьшатся.

Длительность трудового стажа на одном месте у одного работодателя тоже повысит Ваши шансы.

Обращаться за второй жилищной ипотекой надо в тот банк, где Вы являетесь зарплатным клиентом.

Если Вы владеете машиной, земельным участком, дачей, коммерческой недвижимостью — это положительно повлияет на решение финансовой организации. Можно предоставить в залог свою недвижимость.

Оформлять вторую ипотеку целесообразно только тогда, если у Вас имеется стабильный высокий доход, есть обеспеченные родственники, готовые Вас поддержать при непредвиденных обстоятельствах (потеря дохода, болезнь, инвалидность). Перед принятием этого важного шага надо хорошо взвесить все «за» и «против».

Узнайте, кто проверял ваш кредитный отчет

До 20 апреля 2021 года Experian, TransUnion и Equifax будут предлагать всем потребителям США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Уважаемый Experian,

Как мне убедиться, что компания действительно проверила мой кредитный отчет?

— HOD

Уважаемый HOD,

Все, что вам нужно сделать, чтобы убедиться, что компания проверила ваш кредитный отчет, — это получить копию. Каждый раз, когда кто-то, в том числе и вы, проверяет вашу кредитную историю, мгновенно добавляется запрос. В вашем личном кредитном отчете перечислены все запросы, в том числе те, которые никто не видел. Есть два типа запросов, иногда называемых жесткими и мягкими запросами.

Каждый раз, когда кто-то, в том числе и вы, проверяет вашу кредитную историю, мгновенно добавляется запрос. В вашем личном кредитном отчете перечислены все запросы, в том числе те, которые никто не видел. Есть два типа запросов, иногда называемых жесткими и мягкими запросами.

Разница между жесткими и мягкими запросами

Жесткие запросы возникают в результате вашего заявления на получение кредита или других услуг. Поскольку они представляют собой потенциальную новую задолженность, они передаются кредиторам и могут иметь небольшое влияние на кредитные рейтинги.Однако влияние запросов очень минимально по сравнению с другими факторами, и их влияние со временем уменьшается.

Мягкие запросы обычно инициируются другими лицами, например компаниями, делающими рекламные предложения по кредиту, или вашим кредитором, проводящим периодические проверки ваших существующих кредитных счетов. Мягкие запросы также возникают, когда вы проверяете свой собственный кредитный отчет или когда вы пользуетесь услугами кредитного мониторинга таких компаний, как Experian.

Эти запросы не влияют на ваш кредитный рейтинг, поскольку они никогда не рассматриваются как фактор в моделях кредитного скоринга.Мягкие запросы не подлежат обсуждению. Они включают проверки вашей кредитной истории существующими кредиторами в рамках процесса обзора их портфеля.

Получение бесплатного кредитного отчета Experian

Вы можете бесплатно запрашивать личный отчет один раз в 12 месяцев на сайте www.annualcreditreport.com. Вы также можете получить бесплатный отчет о кредитных операциях в Experian в любое время.

И, если вы хотите отслеживать изменения в своем отчете и получать уведомления о новой информации, вы можете подписаться на услугу кредитного мониторинга, чтобы получить неограниченный доступ к вашему отчету и получать уведомления о новых запросах, когда они появляются.

Спасибо за вопрос.

— Команда «Спросите Experian»

7 раз, когда можно проверить чей-то кредитный отчет

Содержание этой страницы является точным на дату публикации; однако срок действия некоторых наших партнерских предложений может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Можете ли вы получить чей-то кредитный отчет?

Безусловно, и есть ряд обстоятельств, когда вам следует это сделать.Потребительские кредитные отчеты и кредитные рейтинги могут дать ценную информацию о финансах человека. С их помощью вы можете снизить риски, сэкономить деньги и даже помочь кому-то компенсировать неприятности.

Разрешение и цель извлечения

Прежде чем вы даже попытаетесь просмотреть чужую кредитную карту, вы должны знать правила. В большинстве случаев перед извлечением личных данных вам потребуется разрешение другого человека. «Закон о справедливой кредитной отчетности (FCRA) позволяет физическому лицу получить доступ к кредитному отчету другого лица, если у него есть кредитное разрешение», — говорит Джереми Махер, основатель программы кредитного образования Credit Repair Doctor. Вам также понадобится «допустимая цель». В общем, это означает законную деловую причину, такую как предложение кому-то ссуды, работы или дома. Другие причины, одобренные FCRA, включают помощь кому-либо в защите от мошенничества или подтверждение финансового положения человека в деле об алиментах.

Вам также понадобится «допустимая цель». В общем, это означает законную деловую причину, такую как предложение кому-то ссуды, работы или дома. Другие причины, одобренные FCRA, включают помощь кому-либо в защите от мошенничества или подтверждение финансового положения человека в деле об алиментах.

В некоторых случаях вы можете проверить без разрешения, например, когда вам разрешено это действие государственным учреждением или судом или для доступа к досье несовершеннолетнего ребенка.То же самое верно и в случае, если у вас есть доверенность, которая позволяет вам принимать финансовые решения за кого-то, когда он физически или морально не в состоянии сделать это.

В конечном счете, существует большая разница между просьбой к человеку поделиться с вами кредитным отчетом и фактическим получением его от его имени. Вам не нужно следовать FCRA в первой ситуации, но вам нужно следовать во второй. Игнорируйте эти правила на свой страх и риск. Если вы получили чей-то кредитный отчет незаконно, это лицо может подать иск о возмещении ущерба и наложить штраф до 1000 долларов, а также взимать плату за услуги адвоката.

Если у вас есть официальное разрешение, вы можете получить отчеты непосредственно в кредитных бюро (TransUnion, Experian и Equifax) или через AnnualCreditReport.com. В отличие от банка или другого предприятия, у которого есть прямой доступ, вам нужно будет предоставить значительную часть идентификационных данных другого человека. Это включает юридическое имя, домашний адрес, номер социального страхования и дату рождения. Кроме того, говорит Махер, вас также попросят ответить на такие вопросы, как: «Как назывался банк, через который вы получали ссуду на покупку автомобиля в 1998 году?» и «Каков ваш текущий платеж по ипотечному кредиту дома через X bank?» Так что, если вы не знакомы с такой информацией, вам, вероятно, понадобится человек, доступный во время процесса.

В зависимости от обстоятельств вы можете также захотеть взглянуть на кредитный рейтинг. Эти числа позволяют сразу определить уровень риска для человека в данный момент. Большинство кредиторов используют баллы FICO, которые варьируются от 300 до 850. Как и в случае с отчетами, вам необходимо получить участие и одобрение лица, прежде чем получить доступ. И оценки не бесплатны — вам или частному лицу придется заплатить около 20 долларов на MyFICO.com.

Как и в случае с отчетами, вам необходимо получить участие и одобрение лица, прежде чем получить доступ. И оценки не бесплатны — вам или частному лицу придется заплатить около 20 долларов на MyFICO.com.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Когда проверять и на что обращать внимание

Есть семь раз, когда широко открывать кредитную завесу имеет смысл. Но чтобы сделать точную оценку, вы также должны знать, на чем следует сосредоточиться в каждой ситуации.

- Для защиты от кражи личных данных после смерти вашего супруга. К сожалению, мошенники (и даже некоторые члены семьи) известны своей целью установить личность и репутацию умерших.Вы можете предотвратить это, предупредив три основных бюро кредитной информации и запросив кредитные файлы как можно скорее.

Эти воры, как правило, наносят удары в первые дни и недели после смерти. Чтобы получить доступ к кредитным файлам умершего, вам необходимо предоставить оригинал свидетельства о смерти человека и подробную личную идентификационную информацию (которая может отличаться в зависимости от кредитного бюро). Кроме того, попросите добавить в отчет пометку «не выдавать кредит» или о замораживании кредита и чтобы вы получали уведомление, если кто-то пытается открыть счет на свое имя.

Эти воры, как правило, наносят удары в первые дни и недели после смерти. Чтобы получить доступ к кредитным файлам умершего, вам необходимо предоставить оригинал свидетельства о смерти человека и подробную личную идентификационную информацию (которая может отличаться в зависимости от кредитного бюро). Кроме того, попросите добавить в отчет пометку «не выдавать кредит» или о замораживании кредита и чтобы вы получали уведомление, если кто-то пытается открыть счет на свое имя. - Чтобы узнать, не был ли кредит вашего ребенка взломан. Получает ли ваш ребенок запросы на получение кредитной карты по почте? Если это так, вы можете связаться с кредитными бюро для проверки на мошенничество. Кражи личных данных иногда нацелены на несовершеннолетних, и вы захотите обнаружить проблемы до того, как вашему ребенку исполнится 18 лет и он не начнет подавать заявку на студенческий ссуду, или если вы хотите добавить его к своей кредитной карте. Ошибки тоже могут случиться, предупреждает Махер, например, ваша кредитная история появляется в отчете вашего ребенка, потому что у вас одно и то же имя (особенно если ваш сын «младший»). Определите любые учетные записи, которых не должно быть, и оспорите их с кредитным бюро. Обычно вы не можете получить онлайн-отчет о кредитоспособности несовершеннолетнего, но вам придется позвонить в кредитное бюро напрямую. Если вы подозреваете мошенничество, вам будет проще получить доступ к кредитным отчетам вашего ребенка (если они есть), обратившись в Центр ресурсов по краже идентификационных данных.

- Беспокойство о финансах стареющего родителя. Дети — не единственные близкие, которым может потребоваться проверка кредитного отчета. Пожилые люди также являются типичными объектами мошенничества.Сконцентрируйтесь на ссудах и кредитных линиях, на которые никогда не подписывались ваши мама или папа, или на необычно высоких остатках на законных счетах. Воры или другие сомнительные души иногда убеждают пожилых людей открыть новые учетные записи или добавить их в качестве соавторов или пользователей. «Хотя вы не можете контролировать [своих родителей] или их действия, раннее обнаружение этого и указание на то, что произошло, может убедить их в том, что их обманули, и помешать им сделать что-то подобное снова», — говорит Уэйн Сэнфорд, президент кредитно-консалтинговая компания New Start Financial. Если вас беспокоит, что ваши родители ходатайствуют о выдаче случайных карточек или выдвигают неразумные обвинения из-за того, что страдают слабоумием, также проверьте отчеты на предмет подтверждения этого. Чтобы просмотреть отчет, вам необходимо получить доверенность или распоряжение суда об опеке и предоставить эту документацию в письменном виде в агентства кредитной информации.

- При приеме на работу. Как индивидуальный предприниматель, возможно, вам понадобится небольшая помощь на рынке. Перед тем, как нанять сотрудника, вы можете запросить последнюю копию его кредитного отчета, особенно если у нее будет доступ к вашим средствам или личной информации.В большинстве случаев вам нужно увидеть историю хорошо управляемых аккаунтов. Однако, говорит Хэнкинс, «если вы ищете мотивированного продавца, большой долг действительно может оказаться выгодным. Он может быть мотивирован продать вам, просто чтобы расплатиться ». По словам Трейси Беккер, президента Northshore Advisory, компании по кредитному образованию и восстановлению, в дополнение к отчету о кредитных операциях вы также можете выполнить проверку биографических данных. «Вы можете получить ограниченную информацию. такие как судимости, публичные записи и даже найти дату рождения, адреса и любые псевдонимы, которые человек мог использовать.«Компании по проверке биографических данных, такие как Snoop Station и US Search, предоставляют ограниченную информацию бесплатно и более обширные данные за плату.

- Чтобы узнать, хранитель ли твой любимый. Отношения становятся серьезными? Взгляните на кредитный отчет своего потенциального спутника жизни. Поскольку вы будете заниматься слиянием финансов, очень важно узнать, как он или она управляют деньгами. Возможно, вы сможете извинить за небольшую задолженность или пропущенный платеж, но, предупреждает Сэнфорд, «если вы видите постоянную схему ужасных платежей, это должно стать для вас огромной проблемой.«Помимо больших остатков на кредитных картах, Сэнфорд советует искать взыскание счетов за сотовые телефоны и коммунальные услуги, а также изъятия автомобилей. Да, и хотите вместе жить или купить дом? «Если вы видите коллекцию квартир, знайте, что ипотечный кредитор, вероятно, не даст вам ссуду». Лучший способ сделать это — либо дать вам возможность представить вам текущую копию его или ее кредитного отчета, либо вы оба можете выделить время, чтобы собрать и просмотреть свои кредитные отчеты вместе.

- Вы думаете, что ваш супруг изменяет. Нет необходимости нанимать частного сыщика; свидетельство любовника может быть обнаружено в кредитном отчете. Просканируйте его на наличие новых аккаунтов в специализированных магазинах, например в магазинах нижнего белья или предметов роскоши, покупателем которых вы никогда не были. «Это может быть так же просто, как новая кредитная карта», — говорит Сэнфорд. «Почему он это получил? Почему счет идет на его рабочий адрес, а не домой? » По закону вы не можете получить доступ к отчетам супруга втайне (хотя многие подозрительные партнеры так и поступали), но вы, безусловно, имеете право потребовать их передачи для проверки.

- Рассматриваю потенциального соседа по комнате. Арендодатели и управляющие зданиями часто запрашивают кредитные отчеты до утверждения арендатора. Прежде чем приводить в дом незнакомца в качестве соседа по комнате, вы можете сделать то же самое. Сосредоточьтесь на текущих, а не на старых проблемах. «Сосредоточьтесь на пропущенных платежах и отрицательных моментах за последние один-два года», — говорит Махер. «Если три с лишним года назад у них были финансовые проблемы, и с тех пор их кредиты были чистыми, эти финансовые проблемы, вероятно, остались в прошлом.Опять же, предпочтительным подходом было бы попросить показать последнюю копию кредитного отчета, а не извлекать отчет самостоятельно, даже если у вас есть разрешение.

Эти воры, как правило, наносят удары в первые дни и недели после смерти. Чтобы получить доступ к кредитным файлам умершего, вам необходимо предоставить оригинал свидетельства о смерти человека и подробную личную идентификационную информацию (которая может отличаться в зависимости от кредитного бюро). Кроме того, попросите добавить в отчет пометку «не выдавать кредит» или о замораживании кредита и чтобы вы получали уведомление, если кто-то пытается открыть счет на свое имя.

Эти воры, как правило, наносят удары в первые дни и недели после смерти. Чтобы получить доступ к кредитным файлам умершего, вам необходимо предоставить оригинал свидетельства о смерти человека и подробную личную идентификационную информацию (которая может отличаться в зависимости от кредитного бюро). Кроме того, попросите добавить в отчет пометку «не выдавать кредит» или о замораживании кредита и чтобы вы получали уведомление, если кто-то пытается открыть счет на свое имя. Определите любые учетные записи, которых не должно быть, и оспорите их с кредитным бюро. Обычно вы не можете получить онлайн-отчет о кредитоспособности несовершеннолетнего, но вам придется позвонить в кредитное бюро напрямую. Если вы подозреваете мошенничество, вам будет проще получить доступ к кредитным отчетам вашего ребенка (если они есть), обратившись в Центр ресурсов по краже идентификационных данных.

Определите любые учетные записи, которых не должно быть, и оспорите их с кредитным бюро. Обычно вы не можете получить онлайн-отчет о кредитоспособности несовершеннолетнего, но вам придется позвонить в кредитное бюро напрямую. Если вы подозреваете мошенничество, вам будет проще получить доступ к кредитным отчетам вашего ребенка (если они есть), обратившись в Центр ресурсов по краже идентификационных данных. Если вас беспокоит, что ваши родители ходатайствуют о выдаче случайных карточек или выдвигают неразумные обвинения из-за того, что страдают слабоумием, также проверьте отчеты на предмет подтверждения этого. Чтобы просмотреть отчет, вам необходимо получить доверенность или распоряжение суда об опеке и предоставить эту документацию в письменном виде в агентства кредитной информации.

Если вас беспокоит, что ваши родители ходатайствуют о выдаче случайных карточек или выдвигают неразумные обвинения из-за того, что страдают слабоумием, также проверьте отчеты на предмет подтверждения этого. Чтобы просмотреть отчет, вам необходимо получить доверенность или распоряжение суда об опеке и предоставить эту документацию в письменном виде в агентства кредитной информации. «Вы можете получить ограниченную информацию. такие как судимости, публичные записи и даже найти дату рождения, адреса и любые псевдонимы, которые человек мог использовать.«Компании по проверке биографических данных, такие как Snoop Station и US Search, предоставляют ограниченную информацию бесплатно и более обширные данные за плату.

«Вы можете получить ограниченную информацию. такие как судимости, публичные записи и даже найти дату рождения, адреса и любые псевдонимы, которые человек мог использовать.«Компании по проверке биографических данных, такие как Snoop Station и US Search, предоставляют ограниченную информацию бесплатно и более обширные данные за плату. Лучший способ сделать это — либо дать вам возможность представить вам текущую копию его или ее кредитного отчета, либо вы оба можете выделить время, чтобы собрать и просмотреть свои кредитные отчеты вместе.

Лучший способ сделать это — либо дать вам возможность представить вам текущую копию его или ее кредитного отчета, либо вы оба можете выделить время, чтобы собрать и просмотреть свои кредитные отчеты вместе. Прежде чем приводить в дом незнакомца в качестве соседа по комнате, вы можете сделать то же самое. Сосредоточьтесь на текущих, а не на старых проблемах. «Сосредоточьтесь на пропущенных платежах и отрицательных моментах за последние один-два года», — говорит Махер. «Если три с лишним года назад у них были финансовые проблемы, и с тех пор их кредиты были чистыми, эти финансовые проблемы, вероятно, остались в прошлом.Опять же, предпочтительным подходом было бы попросить показать последнюю копию кредитного отчета, а не извлекать отчет самостоятельно, даже если у вас есть разрешение.

Прежде чем приводить в дом незнакомца в качестве соседа по комнате, вы можете сделать то же самое. Сосредоточьтесь на текущих, а не на старых проблемах. «Сосредоточьтесь на пропущенных платежах и отрицательных моментах за последние один-два года», — говорит Махер. «Если три с лишним года назад у них были финансовые проблемы, и с тех пор их кредиты были чистыми, эти финансовые проблемы, вероятно, остались в прошлом.Опять же, предпочтительным подходом было бы попросить показать последнюю копию кредитного отчета, а не извлекать отчет самостоятельно, даже если у вас есть разрешение. Проверьте, прежде чем делать выводы

И последнее: не спешите делать выводы из кредитного отчета. Кредитные отчеты и оценки не обновляются в одночасье, и многие из них содержат ошибки. По словам Махера, люди, читающие отчеты других людей, часто без надобности нервничают. «Ваши эмоции могут затопить ваше суждение.Если учетная запись закрыта, иногда бюро могут показывать ее как открытую », — говорит Махер. «Затем вы говорите:« Вы сказали мне, что закрыли счета, вы солгали мне! »»

Поэтому, используя отчеты о кредитных операциях потребителей для формулирования выводов о чьих-либо привычках брать ссуды и выплаты, спросите человека о том, что вы видите в этом тревожном. Пусть отчет открывает разговор, а не закрывает его.

См. По теме: Почему ваш кредитный отчет важнее, чем ваш кредитный рейтинг, Незнакомые имена в кредитном отчете могут сигнализировать о краже ID

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не управляется рекламными долларами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Эрика Сандберг

является известным специалистом в области личных финансов и автором книги «В ожидании денег: важный финансовый план для новых и растущих семей». Ее статьи и идеи представлены в таких публикациях, как The Wall Street Journal, Pregnancy, Babytalk, Redbook, Bank Investment Consultant, Prosper.com, MSN Money и Dow Jones MarketWatch.Активный теле- и радиокомментатор, Сандберг является экспертом по вопросам кредитования и управления капиталом для KRON-TV в Сан-Франциско, частым гостем в Forbes Video Network, Fox Business News, Bloomberg TV и во всех сетях Bay Area. До того, как начать свой собственный бизнес в области отчетности и консалтинга, она была связана с Консультационной службой по потребительскому кредитованию в Сан-Франциско, где она консультировала людей, проводила образовательные семинары и руководила отделом по связям со СМИ. Сандберг является членом Общества американских бизнес-редакторов и писателей и членом консультативного комитета Project Money.

Ее статьи и идеи представлены в таких публикациях, как The Wall Street Journal, Pregnancy, Babytalk, Redbook, Bank Investment Consultant, Prosper.com, MSN Money и Dow Jones MarketWatch.Активный теле- и радиокомментатор, Сандберг является экспертом по вопросам кредитования и управления капиталом для KRON-TV в Сан-Франциско, частым гостем в Forbes Video Network, Fox Business News, Bloomberg TV и во всех сетях Bay Area. До того, как начать свой собственный бизнес в области отчетности и консалтинга, она была связана с Консультационной службой по потребительскому кредитованию в Сан-Франциско, где она консультировала людей, проводила образовательные семинары и руководила отделом по связям со СМИ. Сандберг является членом Общества американских бизнес-редакторов и писателей и членом консультативного комитета Project Money.

Как мне проверить, есть ли у моего ребенка кредитный отчет?

Подсказка

У вас есть возможность запросить все три отчета одновременно или заказать по одному отчету за раз. Запрашивая отчеты по отдельности, вы можете чаще отслеживать кредитный отчет в течение года.

Запрашивая отчеты по отдельности, вы можете чаще отслеживать кредитный отчет в течение года.

Кредитные отчеты не устанавливаются по достижении определенного возраста. Дети могут иметь кредитный отчет, потому что они указаны в качестве авторизованных пользователей или владельцев совместных счетов на счете взрослого, или в любое время, когда кредитор сообщает о кредитном счете для этого лица.Или у вашего ребенка может быть отчет, потому что он или она стали жертвой кражи личных данных.

TransUnion

TransUnion имеет онлайн-портал, где родители или опекуны могут заполнить и отправить форму запроса о краже личных данных ребенка. Когда вы отправите эту форму, вы узнаете, есть ли кредитный отчет на имя вашего ребенка. Если да, TransUnion свяжется с вами для получения дополнительной информации. Если вам нужна копия кредитного отчета, TransUnion может потребовать от вас отдельно запросить копию отчета по почте.

Адрес

ООО «ТрансЮнион»

P.O. Box 2000

Chester, PA 19016

Equifax

Equifax требует, чтобы родители или опекуны отправили следующие документы по почте:

- Письмо, объясняющее, что несовершеннолетний ребенок может стать жертвой кражи личных данных

- Копия карточки социального обеспечения несовершеннолетнего ребенка или письмо / бланк из Управления социального обеспечения

- Копия свидетельства о рождении несовершеннолетнего ребенка

- Копия ваших водительских прав или другого документа, удостоверяющего личность, выданного государством, с указанием вашего текущего адреса

Адрес

Equifax Information Services

P. О. Box 105139

О. Box 105139

Atlanta, GA 30374

Experian

Experian требует, чтобы родители или опекуны отправили по почте следующие документы:

- Заполненная копия формы с инструкциями для несовершеннолетних детей (вы можете найти ее на веб-сайте Experian)

- Копия карточки социального страхования несовершеннолетнего ребенка

- Копия свидетельства о рождении несовершеннолетнего ребенка

- Список предыдущих адресов несовершеннолетнего ребенка за последние два года

- Полное имя несовершеннолетнего ребенка, включая инициалы отчества и поколение, например JR, SR, II, III и т. Д.и дата рождения

- Копия ваших водительских прав или другого государственного удостоверения личности

- Подтверждение вашего адреса, например копия банковской выписки, счета за коммунальные услуги или страховой выписки.

Адрес

Experian

P.O. Box 9554

Allen, TX 75013

Как проверить доступный кредит вашей кредитной карты

Проверка доступного кредита вашей кредитной карты перед тем, как провести пальцем по карте или использовать ее для покупок, гарантирует, что вы не превысите свой кредитный лимит. Вы можете избежать платы за превышение лимита, взимаемой эмитентом кредитной карты, если будете знать свой баланс и доступный кредит. И, если вас беспокоит создание или поддержание хорошего кредитного рейтинга, знание доступного кредита является ключом к управлению использованием кредита.

Вы можете избежать платы за превышение лимита, взимаемой эмитентом кредитной карты, если будете знать свой баланс и доступный кредит. И, если вас беспокоит создание или поддержание хорошего кредитного рейтинга, знание доступного кредита является ключом к управлению использованием кредита.

Доступный кредит — это разница между вашим кредитным лимитом и непогашенным остатком. Это сумма, которую вы можете потратить на свою кредитную карту без каких-либо штрафов за превышение кредитного лимита или отклонение карты.Взаимодействие с другими людьми

Вот три способа, которыми вы можете легко проверить доступный кредит на вашей кредитной карте, прежде чем совершить покупку, которая может привести к превышению вашего кредитного лимита.

1. Ваш мобильный / онлайн-счет

Если у вас есть онлайн-доступ к учетной записи кредитной карты, вы можете войти в систему, чтобы проверить доступный кредит. Создание учетной записи займет всего несколько минут, если вы еще не зарегистрировались. Информация в вашем онлайн-аккаунте будет более актуальной, чем в выписке по счету, отправленной по почте.

Информация в вашем онлайн-аккаунте будет более актуальной, чем в выписке по счету, отправленной по почте.

2. Выписка по счету

В последней копии выписки по счету будет указан ваш кредитный лимит, текущий баланс кредитной карты и доступный кредит. Если вы совершили какие-либо платежи или покупки с момента отправки последней выписки по счету, доступный кредит в вашей выписке не будет актуальным. Это может быть больше или меньше в зависимости от транзакций, которые вы совершили в своей учетной записи. К счастью, есть еще два способа проверить ваш последний доступный кредит.

Обратите внимание, что транзакции, которые вы совершили в течение последнего дня, могут не отражаться в доступном балансе, указанном в выписке по вашей кредитной карте. Или они могут отображаться как ожидающие транзакции, которые еще не очистили вашу учетную запись.

3. Линия обслуживания клиентов

Наконец, вы можете позвонить по номеру обслуживания клиентов, указанному на обратной стороне вашей кредитной карты, или нажать кнопку «Связаться с нами» в мобильном приложении для вашей кредитной карты. Следуйте подсказкам. Прислушайтесь к подсказкам о возможности получить доступный кредит или попросите поговорить с представителем службы поддержки клиентов.Как правило, вам будет предоставлен самый последний доступный кредит, когда вы позвоните в службу поддержки своей кредитной карты.

Следуйте подсказкам. Прислушайтесь к подсказкам о возможности получить доступный кредит или попросите поговорить с представителем службы поддержки клиентов.Как правило, вам будет предоставлен самый последний доступный кредит, когда вы позвоните в службу поддержки своей кредитной карты.

Увеличение доступного кредита

Если у вас недостаточно средств для покупки, которую вы хотите совершить, вы можете попробовать запросить увеличение кредитного лимита. Эмитент кредитной карты проверит историю вашей учетной записи, доход и кредитную историю, чтобы принять решение и повысить ваш кредитный лимит, если вы одобрены. В противном случае, если ваш запрос будет отклонен, вы получите электронное письмо или письмо с указанием причины, по которой ваш запрос не был одобрен.Взаимодействие с другими людьми

Если ваш запрос на увеличение кредитного лимита отклонен, вы можете внести более крупный платеж по кредитной карте, чтобы высвободить необходимый вам кредит. Имейте в виду, что перевод платежа на ваш счет и увеличение доступного кредита может занять один или два рабочих дня. В некоторых случаях эмитент вашей кредитной карты может пожелать применить платеж правильно. Позвоните в службу поддержки клиентов, чтобы узнать, подходит ли это для вашей кредитной карты.

В некоторых случаях эмитент вашей кредитной карты может пожелать применить платеж правильно. Позвоните в службу поддержки клиентов, чтобы узнать, подходит ли это для вашей кредитной карты.

Кредитные карты без предустановленного лимита расходов

Некоторые кредитные карты не имеют предустановленного кредитного лимита, и у вас не будет установленной суммы доступного кредита.Вместо этого у этих карт есть лимит расходов, который может меняться от месяца к месяцу в зависимости от вашего дохода, привычек расходования средств и других финансовых данных, которые хранятся у эмитента вашей кредитной карты. Ни ваш лимит расходов, ни доступный кредит не будут напечатаны в выписках по вашей карте или доступны по автоматическому номеру обслуживания клиентов вашей карты.

Чтобы узнать ваш доступный кредит на кредитной карте без предустановленного лимита расходов, может потребоваться звонок в службу поддержки. Например, если вы совершаете крупную покупку, выходящую за рамки ваших обычных привычек, вы можете спросить эмитента кредитной карты, будет ли одобрен платеж на основе вашего лимита расходов.

образовательных кредитов AOTC LLC | Налоговая служба

Кредит на образование помогает покрыть расходы на высшее образование за счет уменьшения суммы налога, причитающегося с вашей налоговой декларации. Если кредит снижает ваш налог до менее чем нуля, вы можете получить возмещение. Доступны два кредита на образование: американский налоговый кредит (AOTC) и кредит на пожизненное обучение (LLC).

Не упускайте из виду эти важные кредиты.

Кто может претендовать на кредит на образование?

Существуют дополнительные правила для каждого кредита, но вы должны соответствовать всем трем из следующих для обоих:

- Вы, ваш иждивенец или третье лицо оплачиваете квалификационные расходы на высшее образование.

- Учащийся, отвечающий критериям, должен быть зачислен в соответствующее учебное заведение.

- Правомочным учащимся является вы, ваш супруг (а) или иждивенец, который вы указываете в своей налоговой декларации.

Кто не может претендовать на получение кредита на образование?

Вы не можете претендовать на кредит на образование, если:

- Кто-то еще, например, ваши родители, указывает вас как иждивенца в своей налоговой декларации

- Ваша заявка — женат, подача отдельно

- Вы уже потребовали или вычли другое пособие на высшее образование, используя того же студента или те же расходы (дополнительную информацию см. В разделе «Льготы на образование: двойные льготы не разрешены»).

- Вы (или ваша супруга) были иностранцем-нерезидентом в течение любой части года и не выбрали, чтобы вас рассматривали в качестве иностранца-резидента для целей налогообложения (дополнительную информацию см. В Публикации 519, U.S. Налоговый справочник для иностранцев)

Сравните образовательные кредиты

Образовательные кредиты имеют некоторое сходство, но некоторые очень важные различия. Узнайте, на какой кредит вы имеете право, посмотрите нашу удобную таблицу, чтобы сравнить кредиты на образование.

Воспользуйтесь нашим интерактивным приложением

Наше интерактивное приложение «Могу ли я претендовать на получение кредита на образование?» поможет вам определить, имеете ли вы право на получение образовательных кредитов и вычетов.

Что мне делать, если я получаю письмо от IRS или меня проверяют?

Права налогоплательщика

Вам будет полезно знать свои права как налогоплательщика и обязанности IRS по их защите.Цель Уголок прав налогоплательщиков — информировать вас о ваших правах на каждом этапе вашего взаимодействия с IRS.

Вы получили письмо?

Если вы получили письмо или прошли аудит IRS, это может быть связано с тем, что IRS не получило форму 1098-T «Заявление об обучении в формате PDF», подтверждающую зачисление студента. Или нам нужна дополнительная информация, чтобы подтвердить суммы квалифицированных расходов, которые вы указали в форме 8863 PDF. Просмотрите свою форму 1098-T PDF, чтобы убедиться, что имя учащегося и номер социального страхования указаны правильно. Если они не совпадают, обратитесь в школу, чтобы исправить информацию для будущих отчетов 1098-T. Если у учащегося должна быть форма 1098-T в формате PDF, но он не получил ее, обратитесь в школу для получения копии. Примечание. Есть несколько исключений, когда образовательные учреждения не обязаны предоставлять форму 1098-Ts PDF. Для получения дополнительной информации см. «Что такое форма 1098-T, справка об обучении в формате PDF и как ее получить?»

Если они не совпадают, обратитесь в школу, чтобы исправить информацию для будущих отчетов 1098-T. Если у учащегося должна быть форма 1098-T в формате PDF, но он не получил ее, обратитесь в школу для получения копии. Примечание. Есть несколько исключений, когда образовательные учреждения не обязаны предоставлять форму 1098-Ts PDF. Для получения дополнительной информации см. «Что такое форма 1098-T, справка об обучении в формате PDF и как ее получить?»

Если вы заявили о расходах, которые не были указаны в PDF-форме формы 1098-T в поле 1, в качестве оплаченных сумм, или если ваша школа указала сумму, которую вы взяли за квалифицированные расходы, в поле 2, отправьте нам копии оплаченных квитанций, аннулированных чеков или другие документы в качестве доказательства.См. Ваше письмо для получения дальнейших инструкций о том, какие документы отправлять. Если у вас нет письма, ознакомьтесь с примерами на нашей странице Формы 886 могут помочь вам с формами 886-H-AOC и 886-H-AOC-MAX. Форма 886-H-AOC также доступна на испанском языке.

Аудит и экспертиза

IRS отбирает декларации по подоходному налогу для проверки с помощью компьютерных программ, показывающих, что в декларации указаны неверные суммы. Обследование может привести или не привести к изменению ваших налогов или кредитов.

Для получения дополнительной информации воспользуйтесь следующими ссылками:

Как получить кредитные отчеты для потенциальных клиентов | Малый бизнес

Кимберли Леонард Обновлено 1 марта 2019 г.

Если вы цените свою чистую прибыль, ваша компания не будет отдавать должное любому покупателю, который входит в дверь.Кредитный отчет может многое рассказать о способности клиента выполнять долговые обязательства. Для создания такого отчета вам потребуется конкретная идентифицирующая информация и часто разрешение клиента. Вы можете запросить отчет у одного или всех трех основных кредитных агентств, чтобы получить исчерпывающее представление о клиенте.

Подсказка

У вас должна быть законная причина для получения кредитного отчета потенциального клиента, и часто вам потребуется его разрешение.

Определите причины получения кредита

У многих компаний есть причины провести проверку кредитоспособности, прежде чем вступать в деловые отношения с кем-либо.Самые распространенные компании — это финансовые и страховые учреждения. Тем не менее, компании сотовой связи, коммунальные предприятия и любой бизнес, участвующий в договорных условиях, могут быть заинтересованы в просмотре кредитной истории потенциального клиента.

Прежде чем вы сможете запустить кредитный отчет, у вас должна быть законная причина для информации. Например, домовладелец имеет право знать, вовремя ли оплачивают счета потенциальные арендаторы, а у бывшей девушки нет причин видеть кредитную историю своего бывшего.У потенциальных работодателей также есть законный интерес, чтобы увидеть, может ли кто-то рискнуть снять деньги у компании для выплаты финансовых долгов.

Требуемая информация и авторизация

Чтобы использовать чей-либо кредит, вам нужна конкретная информация об этом человеке, а также подписанное разрешение на запуск проверки кредитоспособности. Основная информация включает полное имя, дату рождения и номер социального страхования. Некоторые компании могут иметь эту информацию в файлах из предыдущих учетных записей.Например, у банка может быть вся эта информация о текущем счете, открытом много лет назад. Но прежде чем банк сможет провести полную проверку кредитоспособности для новой ссуды на покупку автомобиля, ему потребуется письменное разрешение на это. Отсутствие необходимого разрешения является вторжением в частную жизнь, и банк может столкнуться с юридическими проблемами.

Основная информация включает полное имя, дату рождения и номер социального страхования. Некоторые компании могут иметь эту информацию в файлах из предыдущих учетных записей.Например, у банка может быть вся эта информация о текущем счете, открытом много лет назад. Но прежде чем банк сможет провести полную проверку кредитоспособности для новой ссуды на покупку автомобиля, ему потребуется письменное разрешение на это. Отсутствие необходимого разрешения является вторжением в частную жизнь, и банк может столкнуться с юридическими проблемами.

При этом, если у компании уже есть эта информация, она может использовать ее для «предварительного утверждения» предложений потенциальных клиентов. Предварительное одобрение — это мягкий запрос, который дает общую картину без конкретики.Предварительные утверждения не требуют письменного разрешения и часто проводятся без ведома потенциального клиента.

Запуск проверки кредитоспособности

После того, как вы определили, что у вас есть законная причина для запуска проверки кредитоспособности и получили приложение, собирающее необходимую информацию с полномочиями для проверки кредита, вы можете запустить кредитный отчет. Тремя агентствами кредитной отчетности являются Equifax, Experian и TransUnion. У всех есть онлайн-формы запросов. За отчет взимается плата, которую часто оплачивает потенциальный заказчик.

Тремя агентствами кредитной отчетности являются Equifax, Experian и TransUnion. У всех есть онлайн-формы запросов. За отчет взимается плата, которую часто оплачивает потенциальный заказчик.

Введите информацию о приложении, подтвердив ключевые данные, такие как номер социального страхования, дату рождения и написание имени. Вас также спросят о причине запроса: ипотека, автокредит, кредитная карта, работа или аренда недвижимости. Убедитесь, что вы выбрали правильного человека, а затем запросите отчет.

Вскоре после создания отчета в кредитном профиле клиента будет отражено, что запрос был проведен. В зависимости от причины кредитного запроса клиент может увидеть снижение своего кредитного рейтинга.Например, запрос на ипотеку может привести к снижению суммы на 5 пунктов.

Проверьте свой статус регистрации | Офис регистратора

Что это такое

Ваш статус зачисления в CU Boulder основан на количестве кредитных часов, на которые вы в настоящее время зачислены. Если вы аспирант, ваш статус также зависит от вашего уровня (докторская или магистерская), типа занятий, которые вы посещаете, и , если вы докторант, статус вашей кандидатуры. Статус также основан на политике университета и государственных и федеральных постановлениях.

Если вы аспирант, ваш статус также зависит от вашего уровня (докторская или магистерская), типа занятий, которые вы посещаете, и , если вы докторант, статус вашей кандидатуры. Статус также основан на политике университета и государственных и федеральных постановлениях.

Как это используется

CU Boulder сообщает о статусе зачисления студентов (т.е. полный рабочий день, неполный рабочий день, неполный рабочий день) в Национальный центр обмена информацией по студентам несколько раз за семестр. Сообщаемые статусы зачисления основаны на федеральных постановлениях и определены в таблицах нагрузки финансовой помощи ниже.

Ваш статус зачисления может повлиять на ваше право на получение жилья, снижение платы за обучение, медицинское страхование, финансовую помощь, статус отсрочки ссуды и т. Д. Если вы рассматриваете возможность отказа от статуса полного рабочего дня, вам следует связаться с соответствующими офисами, чтобы узнать, как это зачисление изменение может повлиять на ваше право на участие.

Как посмотреть

- Войдите в систему поиска CU Boulder Class.

- Щелкните значок корзины в правом верхнем углу, затем щелкните «Продолжить регистрацию».

- В системе регистрации нажмите золотую кнопку «Меню» (вверху справа) и нажмите «Информация о сроках».

- Нажмите «Просмотреть сводную информацию о моем термине».

- Прокрутите вниз, чтобы просмотреть статусы зачисления на учебу и финансовую помощь, а также количество зачетных единиц, на которые вы зачислены или в списке ожидания, ваш текущий уровень класса (например.g., первокурсник), а также информацию о вашей академической программе.

Чтобы распечатать подтверждение регистрации, см. Подтверждение вашей регистрации или степени.

Как это определяется

Студенты бакалавриата

Чтобы считаться студентом очного отделения бакалавриата, вы должны быть зачислены как минимум на 12 кредитных часов за один осенний или весенний семестр.

Академическая нагрузка

| Срок | Полный рабочий день | Первый тайм | Менее тайма |

|---|---|---|---|

| Осень и весна | 12 кредитов | 6 кредитов | 1–5 кредитов |

| Лето | 6 кредитов | 3 кредита | 1-2 кредита |

Нагрузка на финансовую помощь

| Срок | Полный рабочий день | Первый тайм | Менее тайма |

|---|---|---|---|

| Осень и весна | 12 кредитов | 6 кредитов | 1–5 кредитов |

| Лето | 12 кредитов | 6 кредитов | 1–5 кредитов |

Аспиранты

Стандарты академической дневной регистрации Высшей школы можно найти в Правилах высшей школы (Раздел 8: Статус очного обучения и минимальные требования к регистрации) и отражены в таблицах академической нагрузки ниже.

Стандарты полной и частичной занятости Управления финансовой помощи отличаются от стандартов, установленных Высшей школой, и устанавливаются частично на основании федерального закона. Если вы получаете финансовую помощь или откладываете любые предыдущие студенческие ссуды, вы должны убедиться, что вы соответствуете этим требованиям регистрации. Для получения дополнительной информации см. Корректировки финансовой помощи или обратитесь к таблицам нагрузки финансовой помощи ниже.

.