Как и где получить кредитную историю: пошаговая инструкция. Как получить бесплатно свою кредитную историю

Как узнать кредитную историю онлайн бесплатно

Время, когда чтобы получить отчет по кредитной истории (КИ) приходилось покидать «родные стены» прошло. Сегодня узнать свою кредитную историю заемщики могут онлайн или по-простому из дома — через Интернет. Такая возможность появилась в связи с запуском онлайн-сервиса тремя крупнейшими бюро кредитных историй (БКИ). Чтобы воспользоваться данной услугой заемщику требуется пройти процесс регистрации и идентификации.

Как узнать свою кредитную историю бесплатно

На этот вопрос отвечает закон. Один раз в год вы, как российский заемщик, вправе узнать свою кредитную историю совершенно бесплатно, в том числе через онлайн-сервис (ст. 8 Федерального закона от 30.12.2004 г. № 218-ФЗ «О кредитных историях»).

В том случае, если бюро не станет выдавать вам отчет на безвозмездной основе, смело подавайте на него жалобу в Федеральную службу по финансовым рынкам РФ.

Как узнать кредитную историю онлайн бесплатно

Бесплатно узнать свою кредитную историю через Интернет вы сможете лишь в том случае, если ваш кредитный отчет будет храниться в одном из трех БКИ, которыми были запущены онлайн-сервисы (см. ниже). Всего же сегодня действует около 20 бюро (с полным перечнем действующих компаний, их адресами и контактами можно ознакомиться на сайте Центрального Банка РФ). А между тем сведения по вашей кредитной истории могут храниться одновременно в нескольких бюро. Причем не факт, что информация будет дублирующей.

Чтобы узнать, в каком (каких) БКИ хранится ваш отчет, вам требуется направить соответствующий запрос в Центральный каталог кредитных историй (ЦККИ), чего нельзя сделать удаленно без кода субъекта (подробнее о запросе в ЦККИ читайте здесь).

Какие БКИ предлагают узнать кредитную историю через Интернет

Онлайн-сервисы по получению кредитной истории через Интернет были запущены следующими БКИ: Национальное бюро кредитных историй (НБКИ), Объединенное кредитное бюро (ОКБ), «Эквифакс».

- Национальное бюро кредитных историй. Сервис по получению кредитной истории онлайн, НБКИ реализует через своего партнера — Агентство кредитной информации (АКИ). Чтобы узнать состояние своего отчета через данную компанию, вам необходимо посетить их сайт, зарегистрироваться и пройти идентификацию личности. При этом последнюю операцию, вам будет дано право проделать следующими способами (одним на выбор): телеграммой (отправленной через ближайшее отделение Почты России и заверенной работником отделения почтовой связи), посетив офис агентства лично (с паспортом ), заказным письмом (получив по почте письмо с кодом активации учетной записи). После прохождения идентификации, вам откроется доступ к личному интернет-кабинету, через который будет возможно: получить или оспорить кредитную историю, сформировать код субъекта, вычислить свой скоринговый балл (показатель кредитоспособности), заказать справку из ЦККИ, подключить услугу СМС-оповещения и др.

- Объединенное кредитное бюро. Онлайн-сервис ОКБ по выдаче кредитных отчетов располагается на портале «Кредитный эксперт». Чтобы воспользоваться им, вам также требуется зарегистрироваться и пройти идентификацию. Ее (идентификацию) вы сможете пройти одним из двух способов, телеграммой или через личный визит в бюро. Получив доступ к сервису вы получите возможность заказать кредитную историю, а также ознакомиться со своим кредитным рейтингом.

- «Эквифакс». Сайт данного бюро располагает сервисом «Кредитная история онлайн». Чтобы получить к нему доступ, вам потребуется пройти все ту же регистрацию и идентификацию. И конкретно здесь, идентификация может быть пройдена следующими способами: телеграмма, визит в офис компании, проверка с помощью онлайн-сервиса eID (ответив правильно на вопросы, сформированные из истории ваших взаимоотношений с банками). После прохождения данной процедуры, вам откроется доступ к заказу кредитной истории, а также к такой бесплатной (в рамках кредитного отчета) услуге как «Скоринг-бюро» (позволяет оценить «риск дефолта» заемщика, т.е. вас).

Помните, от того, каким способом вы подтвердите свою личность, будет зависеть срок доставки кредитного отчета. Так при личном визите в офис, кредитная история становится доступной сразу. А вот при отправке телеграммы, допускается что она придет спустя 10 дней после после получения сообщения адресатом (по закону «О кредитных историях» это максимально допустимый срок).

Как узнать кредитную историю онлайн за деньги

Узнать кредитную историю через Интернет можно также с помощью онлайн-сервиса Mycreditinfo.ru. Однако в отличие от БКИ этот портал за свои услуги всегда берет законную оплату. Стоимость одного отчета у них колеблется в районе от 800 до 1060 рублей (зависит от способа подтверждения личности). Воспользоваться данным сервисом могут лица прошедшие регистрацию и подтвердившие свои паспортные данные. Последнюю процедуру пользователи могут пройти: отправив телеграмму, посетив офис компании с паспортом, воспользовавшись услугой курьера (нужные бумаги курьер сам привезет по указанному вами адресу). Прошедшему идентификацию клиенту открывается доступ к следующим услугам: получение КИ, справка из ЦККИ, скоринг заемщика, проверка автомобиля на предмет залога.

Портал сотрудничает с четырьмя БКИ, какими именно — не уточняется.

creditbudet.ru

Как проверить свою кредитную историю в 2022 году

Кредитная история представляет собой досье на заемщика, содержащее информацию об исполнении им своих кредитных обязательств. В частности, о том, когда и на какую сумму он брал кредиты, имели ли место просрочки. Также в досье есть данные о текущей кредитной задолженности.

Кредитная история хранится как минимум 15 лет. Вопреки распространенному заблуждению, внести в нее изменения нельзя. Только если вы не докажете, что там содержатся ошибочные данные. Благодаря ей у банков сокращается время на поиск информации по заемщикам и возрастает точность прогнозов по их надежности. Во многом на основании кредитной истории банк принимает решение об одобрении кредита, а также условиях его выдачи (сумме, процентной ставке).

Все кредитные истории с согласия заемщиков передаются в Бюро кредитных историй (БКИ), а часть из них - в Центральный каталог кредитных историй (ЦККИ). Они содержат информацию о более чем 95,5 млн субъектов.

Гражданин РФ может раз в год бесплатно узнать свою кредитную историю. Процедуру ее получения можно разделить на две части. Первое, что необходимо сделать для этого - узнать, где именно хранится кредитная история. Это можно сделать онлайн на сайте ЦБ РФ в разделе «Запрос на предоставление сведений о БКИ». После перехода на сайт необходимо выбрать опцию субъект. Далее нужно ввести ФИО, паспортные данные, а также электронный адрес. Для запроса нужно знать ваш код субъекта кредитной истории, который прилагается к кредитному договору. После запроса на ваш электронный адрес придет перечень БКИ, в которых хранится ваша кредитная история. Если вы брали кредиты в разных банках, информация о займах может содержаться в нескольких БКИ. Если кредитной истории нет ни в одном БКИ, то придет сообщение, что кредитная история отсутствует.

Если вы не знаете код субъекта кредитной истории, либо не формировали его вовсе, обратитесь в любой банк с заявлением о предоставлении вам списка БКИ, которые хранят ваше кредитное досье. Банки могут запрашивать эту информацию без кода. Данная услуга в большинстве организаций является платной.

После того как список БКИ станет вам известен, вы можете обратиться к ним с заявлением о предоставлении кредитной истории. Это можно сделать при личном визите с предъявлением паспорта - такой вариант доступен только в том случае, если БКИ располагается в одном городе с местом проживания заемщика. В противном случае необходимо отправить заявление в свободной форме по почте. Но тогда его нужно заверить у нотариуса. Через 10 дней вы должны получить кредитную историю на указанный в заявлении обратный адрес.

www.kakprosto.ru

Как бесплатно получить свою кредитную историю?

Законодательство России гарантирует всем заёмщикам бесплатный доступ к кредитным историям (КИ) раз в году. Данным правом можно и нужно пользоваться. Потому что среднестатистическому гражданину годового контроля истории вполне хватит.

Получить свою кредитную историю бесплатно

Но на практике бесплатно (на все 100%) кредитную историю могут получить только жители максимум 20 городов страны. Остальным немного, но заплатить придётся, ведь с Бюро Кредитных Историй (БКИ) ещё нужно будет как-то связаться, поскольку Почта России почему-то не хочет оказывать услуги бесплатно.

С чего начать поиск кредитной истории?

Чтобы её найти, вам понадобится код субъекта КИ. Пока он не потребуется, о нём никто никогда не вспоминает и не знает о его существовании. Но у многих документов подобные идентификаторы есть. Если вы кредитовались в банке, вам этот код должны были присвоить и на бумажке написать. Поищите в секретере. Нашли? Отлично. Не нашли? Придётся идти в свой банк и получать его. Имея код, вам будет проще отыскать свои данные в центральном каталоге кредитных историй (ЦККИ), прямо на сайте Центробанка по адресу www.cbr.ru/ckki/.

Есть и другие способы: обратиться в ЦККИ не на сайте, а через банк, нотариуса, почту или ближайшее БКИ. Но эти способы отдалят от вас получение кредитной истории на месяц, потребуют денег и не гарантируют получения информации. Но выбирать вам.

Через сайт или в оффлайн-режиме – не имеет значения, ваша цель состоит в получении справки с адресами тех БКИ, в которых на вас что-то есть (всего в стране около 25 бюро, вот здесь мы подробнее описали какие бюро кредитных историй существуют hbon.ru/kakie-bki-byuro-kreditnyx-istorij-sushhestvuyut). Вы берете данную справку, паспорт и обходите офисы указанных БКИ в поисках своей истории.

Может случиться, что ваша КИ окажется в таком городе, куда дойти или доехать затруднительно. И придётся взаимодействовать с БКИ через почту. В этом случае какие-то деньги заплатить придётся. Во-первых, за заказное письмо, во-вторых, чтобы заверить заявление внутри.

Где-то через месяц ждите ответного письма, которое и будет содержать вашу кредитную историю. Если вы активный заёмщик, то история уже может оказаться не очень актуальной. Тем не менее, можете поздравить себя – вы относительно бесплатно сумели получить желанный отчет.

Конечно, москвичам намного проще. А также тем, у кого вся КИ отыскалась в одном только ОКБ, НБКИ или БКИ «Эквифакс». Можно быстренько заскочить в обед, показать паспорт, получить отчёт и довольным возвратиться на работу.

Полезная информация о поиске КИ

Вот вам полезная информация. Девять из десяти всех кредитных историй содержатся всего в четырёх крупных БКИ. Это НБКИ, ОКБ, «Эквифакс» и «Русский Стандарт». Причём даже есть возможность вычислить, в каком конкретно.Если вы оформляли кредит в Сбербанке — гарантированно найдете файл в ОКБ. Если кредитовались в «Альфа-Банке» и других крупных финорганизациях — поищите в НБКИ. Если пользовались POS-займом в «Хоум Кредите» — вам дорога в «Эквифакс». Ну, а если попадали в лапы «Русского Стандарта» и использовали их неудобные поначалу карты — обращайтесь в одноимённое БКИ.

Это позволит сэкономить вам время и всё остальное на работу с ЦККИ и реально ускорит процедуру получения кредитной истории бесплатно. Хотя сходить или составить заказное письмо с запросом всё же придётся.

Если вам всё это показалось сложным, то есть альтернатива. Рублей пятьсот (или около того) — не такие уж огромные деньги, можно заплатить раз в год. И тогда никуда ходить не придётся, ничего искать будет не нужно, даже не потребуется обращаться к нотариусу. Крупные БКИ имеют свои сервисы по представлению кредитных историй онлайн.

Надеемся наша информация помогла и теперь Вы в курсе, где проверить кредитную историю, а главное сделать это бесплатно и без лишних проволочек.

hbon.ru

Способы, позволяющие заказать кредитную историю бесплатно

Известно, что заемщикам с положительной кредитной историей (КИ) гораздо легче получить кредит в любом размере. Информация, указанная к КИ, демонстрирует, насколько добросовестно клиент выполняет взятые на себя обязательства.Важно! Практически все финансовые учреждения перед выдачей кредита обращают внимание на КИ, чтобы убедиться в платежеспособности и ответственности претендента.

Бюро кредитных историй (БКИ) было основано в 2004 году. Оно содержит базу данных обо все получателях кредита. Регламент работы установлен законом. Плохая кредитная история отображает допущенные просрочки и нарушения графика платежей.Идеальная – это та, в которой нет ни одной просрочки. Узнать свою КИ имеет право каждый желающий. Для этого требуется обратиться в бюро, нотариальную контору или воспользоваться онлайн услугой.

Как в режиме онлайн заказать кредитную историю бесплатно?

Каждое кредитное учреждения проверяет КИ претендента. Просрочки они классифицируют на два типа:• По срокам; • По важности.

Технические просрочки, длительность которых составляет от 1 дня до 1 месяца, интересуют кредиторов лишь в случае их регулярного повторения. Некоторые банки не разделяют их, поэтому в кредитной истории не отражается информация о том, насколько был задержан платеж (на 1 или 31 день).

Как правило, технические просрочки не портят КИ, поэтому с ними можно претендовать на оформление выгодного кредита.

Просрочки, длительность которых превышает 1 месяц, уже значимы для финансовых учреждений. Если таких просрочек было немного (до 4 раз), а частых отклонений от графика не наблюдалось, то банки, все же, предоставят кредит.

Важно! На оформление нового кредита можно не рассчитывать, если была допущена просрочка длительностью 90 и более дней.

Но если кредит, по которому была допущена просрочка, был погашен за полгода до обращения в банк, то можно получить финансовую помощь в размере до 30 тысяч рублей. В таком случае лучше воспользоваться услугами новых или небольших финансовых учреждений, где шансы получить деньги в разы больше.Просрочка длительностью 120 и более дней – это 100%-ный отказ в банках. В качестве оправдания кредитодатели смогут принять вескую причину, например, кризис в стране. Но при условии дальнейшего погашения задолженности.

Просрочки, допущенные в 2011 году, стали причиной 20% отказов. А вот текущие просрочки, допущенные около 2 месяцев назад, стали причиной лишь 6% отказов. Вместе с тем, банки используют текущие кредиты для расчета финансовой нагрузки заемщика.

На сайте «Кредитная история онлайн», прежде чем сделать запрос на КИ, необходимо пройти регистрацию, указ свои паспортные данные. Благодаря этому подтверждается личность. Вместе с тем, подтвердить свою личность можно с помощью сервиса еID или предъявив личный документ в офисе.

Пройдя процесс авторизации, кредитную историю в режиме онлайн можно получить в любое время.

Узнать кредитную историю можно в специализированных бюро, которые собирают, хранят и предоставляют информацию по кредитам. Речь о следующих сервисах:

• АКИ; • НБКИ; • ОКБ; • «Эквифакс».

Обратившись в бюро кредитных историй, можно заказать кредитную историю онлайн, предварительно пройдя регистрацию. Для этого следует воспользоваться одним из трех способов:

• Явиться в ближайшее отделение с паспортом; • Отправить телеграмму с копией ИНН и паспорта, которые заверены нотариально, через отделение почты; • Получить на почте регистрационный код, с помощью которого авторизоваться на сайте бюро кредитных историй.

Хочется обратить внимание на то, что при личном посещении БКИ информация предоставляется сразу на месте. Прибегая к регистрации в режиме онлайн есть вероятность получить неполную КИ. Вместо этого рассчитывается средний балл, позволяющий сделать выводы о платежеспособности. Отправляя данные телеграммой, КИ придется ждать неделю или чуть больше.

Важно! Каждый желающий может воспользоваться своим правом и заказать КИ бесплатно. Регламентируется это положением статьи 13 п.3 «О формировании обращений КИ». Сделать это можно один раз за год.

Какими способами можно заказать кредитную историю?

Чтобы получить КИ, необходимо написать официальное заявление в Национальное бюро КИ и приложить к нему копию паспорта, ИНН с подписью, заверенные нотариально.Образец заявления можно скачать в интернете. Придерживаясь такого алгоритма, можно заказать кредитную историю бесплатно. Готовый отчет придет в письменном виде на адрес электронной почты. Со дня подачи обращения ожидать потребуется примерно два дня.

Помните, что при оформлении кредита в банке кредитная история имеет большое значение. Поэтому стоит постоянно ее отслеживать и проверять.

infapronet.ru

Расскажем как бесплатно узнать свою кредитную историю через интернет

Добро пожаловать на Infozaimi.ru. Досье каждого заемщика формируется с момента получения им финансовых услуг и хранится 15 лет. Информация конфиденциальна, доступ к базам данных ограничен. В этой статье расскажем, как узнать свою кредитную историю бесплатно через интернет надежными способами:

Место хранения

Досье заемщиков формируются и хранятся в бюро кредитных историй. По данным Центрального Банка РФ, в июле 2022 года на территории страны зарегистрировано 18 БКИ. Перечень приведен на официальном сайте ЦБ: https://www.cbr.ru

Каждое бюро работает под контролем ЦБ, представляя отчеты только по официальным заявкам финансовых структур либо заемщиков.

Если кредитору (банку или МФО) необходимо досье конкретного физического или юридического лица, он направляет запрос в БКИ.

Чтобы проверить бесплатно свою историю, заемщику предстоит выяснить, какое бюро ее хранит.

Обращаем внимание читателей на появление сайтов, предлагающих узнать свою кредитную историю онлайн за некоторую плату. Воспользовавшись такой услугой, вы рискуете отдать деньги и получить некорректные данные. База кредитных историй не передается третьим лицам по интернету или другим способом.

Чтобы не стать жертвами мошенников, пользуйтесь официальными источниками информации.

Код субъекта

Каждый заемщик может раз в год проверить бесплатно кредитный отчет, воспользовавшись базой данных БКИ и введя личный код субъекта.

Субъектом КИ является любое частное или юридическое лицо, оформлявшее кредит, выступавшее поручителем по ссуде, получателем банковской гарантии.

Субъектами КИ признаются также должники, в отношении которых вынесено решение о банкротстве, или взыскании сумм по исполнительным листам.

Код субъекта состоит из цифр и букв. Этот «пароль» бессрочный, необходим для доступа к отчетам, поступающих в Центральный каталог кредитных историй (ЦККИ).

Рекомендуем почитать по теме:

Код формируется при оформлении договора банковской ссуды. Крупные банки (Сбербанк, ВТБ 24) для этих целей предоставляют специальное приложение к документу. Информация о коде является конфиденциальной и не передается третьим лицам.

Если при получении ссуды код не был сформирован, его получают, направляя заявку в БКИ или в банк.

Источники информации

Есть несколько способов узнать кредитную историючерез интернет:

БКИ. Если вы еще не знаете, какое бюро хранит ваше досье, воспользуйтесь сайтом Центробанка, зайдя на страницу www.cbr.ru

Здесь можно получить требуемые сведения, заполнив специальную форму и подтвердив свои персональные данные. Потребуется ввести код субъекта.

Получив данные о БКИ, остается направить туда заявку. Это легко сделать через официальный сайт бюро, пройдя регистрацию. Напоминаем, что бесплатно отчет предоставляется только один раз в год. За плату можно получить услугу неограниченное количество раз;

Банк. Обратившись в любой банк, заемщик получит свой отчет. Можно направить заявку онлайн в тот банк, где открыт депозит или зарплатная карта.

Либо обратиться лично в ближайший офис любой кредитной структуры. Но эта услуга платная, потребуется заплатить от 500 до 800 рублей, в зависимости от действующих тарифов.

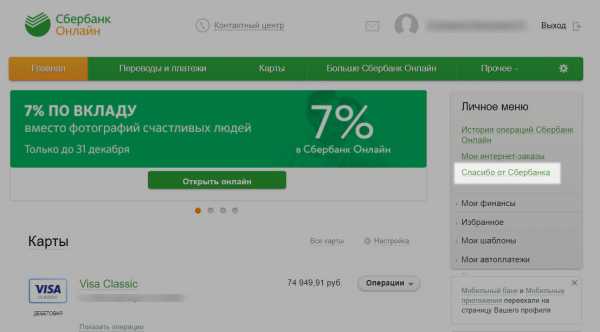

Сбербанк предоставляет возможность ознакомиться с историей всем своим клиентам. В личном кабинете Сбербанк-Онлайн есть опция, по которой можно заказать КИ, оплатив 580 рублей с карты или счета. Данные будут предоставлены на электронную почту. Без регистрации в системе Сбербанка доступ к этой услуге невозможен;

Сервисы-посредники. Предложение узнать свой рейтинг по фамилии и за считанные минуты, можно часто встретить в интернете. В подавляющем большинстве случаев это сайты мошенников, собирающих деньги с доверчивых заемщиков. Иногда такие «сервисы» маскируются под сайты микрофинансовых организаций;

МФО. Некоторые крупные МФО сотрудничают с БКИ, но целью этого является проверка благонадежности заемщика перед выдачей займа. Получая информацию из бюро, финансовая организация не имеет права ее распространять.

Поэтому, не стоит откликаться на «заманчивые» предложения получить доступ к своему рейтингу через МФО. Эти объявления публикуют мошенники;

Платные услуги БКИ. Некоторые БКИ имеют свои официальные сервисы, где онлайн проверка возможна только после регистрации в системе и заключения договора.

Пример подобного сервиса предлагает бюро «Эквифакс»online.equifax.ru. Это рабочий способ получения корректных данных за вознаграждение.

Вопрос, можно ли проверить бесплатно кредитный отчет через интернет, актуален для многих клиентов банков и МФО. Сегодня это можно сделать раз в год, обратившись в БКИ. Способ не быстрый, но надежный.

Видео по теме:

Если есть желание получить досье через интернет за деньги, мы рекомендуем не забывать о безопасности. Пользуйтесь только официальными сайтами банков и бюро. Передавая данные паспорта, номер телефона и отвечая на вопросы о взятых кредитах, убедитесь, что это не будет использовано мошенниками.

infozaimi.ru

Как и где получить кредитную историю: пошаговая инструкция

Кредитная история – это база с информацией о клиенте. В ней фиксируют абсолютно всю информацию из банков, телефонных компаний и других организаций, которые имеют дело с кредитами. Здесь во всех подробностях расписывается следующее: где, как, когда, сколько и в какой период вы брали займы, погасили ли вы их или осталась какая-либо просрочка. Если нет никаких нюансов, то для вас открыты все дороги.

Основную информацию предоставляет БКИ (бюро кредитных историй), которое непосредственно занимается хранением и наполненностью историй.

В 21 веке кредитная история клиента является одним из главных способов, содействующих получению займов различным клиентам.

Это довольно значимый инструмент труда для организаций, связанных с кредитами, так как он дает отчет обо всех видах займа:

- действующий кредит;

- просроченный;

- погашенный.

Подобного рода отчет стал доступен в нашей стране с 2005 года, а именно после принятия Федерального закона о кредитных историях.

Читайте также: Как получить кредит должникам, если они в черном списке

Одной из положительных сторон кредитной истории является определенное ускорение самого процесса приобретения нового кредита в банках. В некоторых ситуациях такая история даже может повлиять на снижение процента по определенному займу. К тому же здесь не обойтись и без отрицательной стороны, которой является отказ в выдаче ссуды или отягощение суммы кредита увеличением процентной ставки.

Основные типы кредитной истории

Попробуем кредитную историю разделить на 4 основных типа:

- Хорошая.

- Плохая.

- Испорченная.

- Идеальная.

Достаточно распространенный тип – это хорошая кредитная история. В указанной ситуации заемщики могли допустить просрочки периодом до 5-6 дней максимум. Данным заемщикам каждая вторая фирма без трудностей предоставит кредит, при этом без повышения процентов.

Совсем противоположный тип – плохая кредитная история. Не вызывающие доверия такого типа заемщики часто сталкиваются с многочисленными отказами. Таким образом, им очень сложно оформить кредит в той или иной компании. Обычно у подобных клиентов имеются незакрытые кредиты – банки подают на них в суд.

При анализе было выявлено, что у более 15% клиентов отмечена испорченная кредитная история. Чаще всего это клиенты с просрочкой кредита от 1 до 31 дня (второе название – «техническая» просрочка). Но стоит отметить, что такие клиенты всегда выплачивают свой кредит. После немного подпорченной репутации с такими клиентами далеко не каждый банк берется работать. Таким клиентам стоит очень потрудиться, чтобы сделать вновь свою кредитную историю хорошей.

Четвертый тип – идеальная кредитная история. Другими словами, это «золотой клиент», он никогда не просрочивает свой кредит, все вовремя и исправно выплачивает заранее. Такого рода клиентов немного, но и для них имеются определенные преимущества, клиентам с идеальной кредитной историей предоставляют кредиты на льготных условиях, кредиты на уменьшенных процентных ставках.

Как получить кредитную историю

Физическое лицо может получить кредитную историю несколькими способами.

Разберем эти способы во всех подробностях:

- Физическое лицо имеет право запросить самостоятельно кредитную историю, а также поручить данный процесс той или иной кредитной организации. Что для этого необходимо? Оформить запрос в Центральный каталог (потребуется для нахождения информации по определенному клиенту).

- Вторым способом является знание специального кода субъекта. Возможность о получении данного кода возникает при заключении кредитного договора, а также при желании в свободное время можно создать заявку в бюро кредитных историй либо в кредитную организацию. Вам потребуется заполнить соответствующий бланк на сайте Банка России, там указать код субъекта кредитных историй и адрес электронной почты (на которую придет отчет). Стоит отметить, что отчеты присылают на электронный адрес и только на него.

Как получить кредит без кода

Данная возможность представляется всего лишь один раз в год. Все клиенты могут обратиться в кредитную организацию и получить кредит абсолютно бесплатно. Что для этого вам будет необходимо:

- Документ, удостоверяющий вашу личность (водительское удостоверение не есть таковым документом!).

- Если нет возможности получить кредит лично, его может взять поручитель, но при этом он должен иметь доверенность, заверенную нотариусом.

- Самым легким способом является предоставление всех прав той или иной кредитной организации, где клиент планирует взять взаймы. По данному способу банк быстро проверяет кредитную историю данного клиента без проблем. Здесь от клиента требуется только лишь письменное соглашение.

- Получение кредитной истории с помощью почты. Вам необходимы такие данные, как:

- паспортные данные;

- адрес вашей электронной почты (необходима для получения письма с кредитным отчетом, так как он отправляется только на электронный адрес).

При заполнении данных все нужно писать с абзаца. Ответ из ЦККИ поступит к вам на электронный адрес в течение 3-5 рабочих дней. Если отчет не пришел в течение 5 дней, Банки рекомендуют обратиться в свою Интернет приемную, для уточнения сведений.

- Получение кредитной истории через нотариуса. Вам необходимы такие данные:

- документы, удостоверяющие личность;

- адрес электронной почты, на нее будет отправлен отчет;

- письменное согласие от клиента, по которому нотариус обращается в бюро кредитных историй, после чего вам высылается письмо о займе, также можете его забрать у нотариуса.

Стоит отметить, что отказ клиента на рассмотрение его кредитной истории банком чаще всего приводит к тому, что банк не выдает ему займа и вовсе отказывается в дальнейшем сотрудничать с ним. Для банка отказ от проверки является прямым отказом от подписания соответствующего договора с ним.

Не нужно забывать, что испорченная кредитная история может быть вашим большим препятствием в дальнейших займах. Очевидно, что проще ее сохранить хорошей, чем потом восстанавливать репутацию по ней.

Читайте также: Как производится расчет платежей по кредиту

Итак, в данной статье мы попытались подробно разъяснить и описать все возможные виды и способы получения кредитной истории. Теперь вы имеете представление о том, что это такое, где ее получить, что с ней делать. Статья поможет вам намного быстрее оформить все требующиеся бумаги для оформления займа.

На нашем сайте вы можете получить совершенно бесплатно консультацию профессионального юриста!Самое популярное:

finbazis.ru