Как подключить 3d secure: Что такое 3D secure на банковской карте, как подключить/отключить услугу и как ей пользоваться

Чтобы злоумышленники не воспользовались потерянной картой владельца, была придумана функция 3D Secure. Что она из себя представляет, как ее подключить и как использовать – обо всем этом будет рассказано дальше.

Что такое 3D secure простыми словами

Для безопасности владельцев пластиковых карт были внедрены следующие степени защиты:

- CVV-код. Находится на оборотной стороне карты. Предназначается для подтверждения подлинности карт во время совершения покупки или снятия денег.

- Именные карты. Такая карта отличается от неименной тем, что имеет на лицевой стороне имя и фамилию владельца. По ней злоумышленнику сложнее будет оплатить товар в торговых точках, так как продавец может потребовать предъявить паспорт.

- Пин-коды. Такой код придумывает сам владелец во время первого использования карты. Защищает от снятия денег с карты злоумышленниками, например, если она была потеряна.

- 3D-Secure — технология, которая повышает безопасность проведения платежей при покупках через интернет.

3D Secure – это двухфакторная аутентификация для авторизации владельца карты во время совершения платежа. Если простыми словами, то 3D Secure — это код, который приходит владельцу карты на телефон при оплате товара. Этим паролем пользователь подтверждает, что именно он и никто другой совершает платеж.

Технология основана на протоколе расширяемого языка разметки. Применяется для защиты онлайн-платежей с дебетовых и кредитных карт.

Она не защищает денежные ресурсы, лежащие на карте, как пин-код, вводимый при снятии денег с банкомата. Также технологию не следует путать с CVV-кодом на обороте карты.

Почему именно 3D

3D-Secure не означает, что оплата проводится в каком-то трехмерном пространстве. Этот термин произошел от общего сокращенного названия трех систем или доменов (англ. «3 D» — Three Domains, что переводится как «Три домена»), которые участвуют в процедуре обмена деньгами и обеспечивают защиту их перевода от владельца к продавцу. Ими являются:

- Домен эквайера – система продавца или банка, куда поступают деньги;

- Домен эмитента – система, которая выдала карту пользователю, совершающего платеж;

- Система, через которую проходит оплата, или домен совместимости. Он предоставляется системами Mastercard или Visa, поддерживающими технологию 3D-Secure.

Если технология подключена к карте ее держателя, то без ведома последнего провести платеж невозможно.

Видео: 3D Secure: как это работает? (схема работы и комментарии специалиста)

Как работает протокол

Работа протокола 3D Secure заключается в перенаправлении пользователя на страницу банка-эмитента, то есть банка, выпустившего карту. На этой странице пользователь должен будет ввести одноразовый код в специальное поле. Одноразовый пароль приходит по смс на номер телефона, привязанного к карте владельца.

Протокол будет задействован только в том случае, если услуга активирована.

Как подключить 3D Secure

Функция является бесплатной. Если у пользователя данная услуга не подключена, то он ее может активировать одним из способов:

- в офисе банка;

- по телефону;

- через банкомат;

- через онлайн-банкинг.

Примеры банков, которые подключают карты к 3D Secure:

| Наименование банка | Подключение | Стоимость подключения | Ежемесячная комиссия |

| Сбербанк | Автоматическое, при получении карты | Бесплатно | Нет |

| Тинькофф | Автоматическое, при получении карты | Бесплатно | Нет |

| ВТБ 24 | По заявлению владельца, через онлайн-банкинг | Бесплатно | Нет, взимается единоразовая плата за входящее смс с баланса телефона |

Обратившись в офис местного филиала банка

Подключение этой услуги осуществляется бесплатно. Владельцу карты необходимо сделать следующее:

- Прийти в банк с паспортом и картой.

- Написать заявление о подключении. Форму для заполнения выдаст сотрудник.

- Активация произойдет после совершения первого платежа.

По телефону

Подключить услугу можно по телефону, не выходя из дома. Например, для Сбербанка:

- Отправить Слово «Полный» в смс на номер 900.

- Дождаться сообщения с динамичным кодом (одноразовым паролем) из четырех цифр.

- Ввести эти цифры в ответном сообщении и отправить снова на номер 900.

- Дождаться смс с подтверждением о подключении.

- Теперь можно безопасно оплачивать услуги и товары по интернету.

Через банкомат

Чтобы осуществить подключение через банкомат, пользователю необходимо будет позвонить в банк и узнать о том, есть ли функция 3D на у его карты. Если ответ положительный, то владелец может смело отправляться в ближайший банкомат и подключать услугу.

- Вставить карту в банкомат именно того финансового учреждения, которое выпустило ее.

- Кликнуть по пункту «Другие операции».

- Найти и выбрать «3D Secure».

- Ввести номер мобильного, привязанного к карте.

Теперь динамичные коды для оплаты посредством технологии 3D Secure будут приходить на телефон при проведении платежа.

Через онлайн-банкинг

Подключить услугу можно в личном кабинете Сбербанка или любого банка, поддерживающего технологию. Будет показано на примере Сбербанка:

1 Открыть главную страницу банка и войти в личный кабинет.

2 Нажать на вкладку «Карты».

3 В выпавшем меню выбрать «Подключение 3D Secure».

Отключение 3D Secure

Вообще нежелательно отключать данную функцию, если она была подключена, потому что тогда владелец карты не сможет оплатить товар или услугу в интернет-магазине, оснащенном этой защитой.

Причины, по которым владельцу может быть нужно отключить защиту:

- переезд в другую страну;

- смена номера телефона;

- необходимость совершить покупку в тех магазинах, где 3D Secure не поддерживается.

В таких ситуациях банки могут помочь пользователю следующим образом:

- Например, Альфа-банк дает возможность смены номера на иностранный, если так удобнее для клиента, без отключения защиты.

- Если пользователь все-таки настаивает на отключении, то он может обратиться в банк с письменным заявлением, (если финансовая организация не поддерживает услугу отключения функции защиты в личном кабинете пользователя).

- В онлайн-банкинге Сбербанка предусмотрена услуга отключения функции. Для этого пользователь должен в личном кабинете пройти во вкладку «Карты». В открывшемся списке под пунктом «Подключить 3D Secure» будет располагаться пункт «Отключить 3D Secure». Кликнуть по нему.

Как пользователю узнать о подключении карты к технологии защиты 3D Secure

Не все банки используют данную технологию, так как обслуживание этой функции – дорогостоящее. Финансовые организации, которые работают более 10 лет и имеют развитую розничную сеть (Сбербанк, Альфа-банк, ВТБ и другие известные банки), регулярно встраивают ее по умолчанию в выпускаемые карты.

Подключение к ней осуществляется сразу после получения и активации. По международным предписаниям карты Visa и Mastercard наделяются услугой по умолчанию.

Узнать, присутствует ли на карте пользователя эта функция или нет, владелец может двумя способами:

- совершить покупку в интернет-магазине. Если смс с динамичным кодом не пришло на номер телефона, то это значит, что услуга не подключена. Например, Альфа-банк подключает эту функцию по умолчанию только для некоторых видов платежей. Поэтому, чтобы использовать возможности услуги полностью, рекомендуется узнать о наличии технологии вторым способом;

- обратиться к сотрудникам банка, в котором была выпущена карта.

Карточки с 3D-Secure

Список популярных банков, поддерживающих услугу 3D Secure:

- Сбербанк;

- Альфа-банк;

- ВТБ;

- Бинбанк;

- «Русский Стандарт»;

- «Почта-банк»;

- «Тинькофф»;

- «Связной банк» с 2012 г.;

- «Уралсиб» с 06.2013;

- «Промсвязьбанк»;

- «Абсолют Банк» с 10.2013;

- МДМ с 11.2013;

- Ренессанс-кредит с 11.2013.

ДЛЯ СПРАВКИ: Карты, выпущенные ранее 2012 года, не поддерживают 3D Secure.

Интересные факты о безопасности

Интернет-магазин, который не поддерживает стандарт 3D Secure, не несет ответственность за безопасность платежа. Поэтому ответственность ложится на банк, выпустивший карту.

Однако, если пользователь подтвердил платеж динамичным кодом, пришедшим в смс, вся ответственность перекладывается на владельца. Если карта и пароль все-таки оказались в руках мошенника, законному владельцу не удастся доказать, что не он проводил платеж.

Все динамичные пароли, которые приходят по смс при проведении платежа, после введения в соответствующее поле и оплаты становятся недействительными. Они также имеют ограниченный срок действия: обычно это 5 минут. Эти коды не следует разглашать третьим лицам.

Например, владельцу карты приходит сообщение на почтовый ящик с предложением пройти по ссылке и забрать некий выигрыш. При этом он должен ввести данные своей карты, якобы чтобы получить деньги. Этого делать не стоит, так как компьютерная программа считает информацию карты пользователя, а потом использует в собственных целях.

Не рекомендуется оплачивать онлайн-покупки в общественных местах. В видеонаблюдении могут работать недобросовестные люди и следить за информацией, которую вводит держатель карты.

Преимущества и недостатки системы

К преимуществам можно отнести:

- Получение нового кода в смс при каждой покупке или оплате. Не нужно держать пароли в голове и менять их раз в месяц.

- Простота процедуры.

- Безопасность. Доступ к телефону есть только у владельца карты. Если же он украден, то мошеннику потребуется еще и карта.

Недостатки:

- При плохой связи или при полном ее отсутствии смс-коды могут не прийти на телефон. О том, как решить проблему, если пользователь не дождался прихода динамичного пароля, будет рассказано в блоке «Ответы на вопросы».

- Возможность похищения кода с компьютера. Операционные системы, через которые проводится платеж, подвержены заражению вирусами. Последние умеют анализировать коды и отправлять их злоумышленникам.

Как избежать действий мошенников и обхода системы безопасности

Владелец карты может защитить себя от мошеннических действий следующими способами:

- регулярно обновлять антивирусную базу и пользоваться только лицензионным антивирусом на компьютере или смартфоне, с которых проводятся платежи;

- ничего не покупать на неизвестных или малознакомых сайтах;

- внимательно читать текст, который пришел в смс вместе с динамичным кодом;

- желательно установить дневной лимит на снятие денег с карты. Это обезопасит владельца от потери всей суммы в случае атаки злоумышленников;

- и самый редкий, но все же встречающийся ход от воров электронных денег – это перевыпуск сим-карты. Поэтому, если телефон владельца перестал ловить сеть даже в тех районах, где всегда хорошо ловил ее, держателю карты нужно будет как можно быстрее обратиться в банк для блокирования счета и к своему провайдеру — для замены номера.

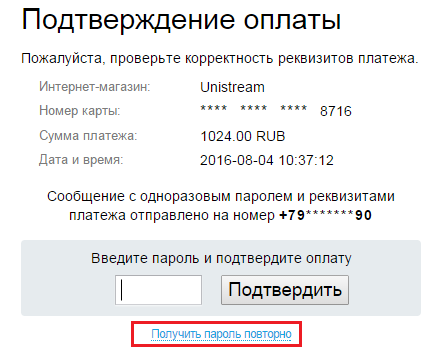

Платеж с помощью 3D Secure (подробная инструкция)

Совершить платеж в магазинах, где предусмотрена эта система безопасности, можно следующим образом. Такие онлайн-магазины помечаются специальными логотипами:

Предположим, владелец карты желает купить сумку в интернет-магазине.

1 Он выбирает товар и переходит на страницу оплаты.

2 Вводит информацию со своей карты для проведения платежа.

3 Пользователя перенаправят на страницу для ввода специального кода. На странице дана краткая информация, окно для ввода динамичного кода и логотип банка-эмитента.

4 Теперь держателю карты предстоит ввести одноразовый код, который придет на номер телефона, привязанный к карте.

При совпадении динамичного кода, пришедшего на телефон, и введенного пользователем платеж поступит в обработку и произойдет снятие указанной суммы с карточки.

Динамичный код не следует показывать третьим лицам. Вводить его нужно тому человеку, которому он пришел на телефон. Об этом предупредит смс с кодом.

Вопрос — ответ

Какие плюсы получают от данной функции интернет-магазины и продавцы?

Подключение этой услуги дает им защиту от фрода. Фрод – это вид мошенничества. Заключается в требовании возврата денег после оплаты и получения товара. Злоумышленник, прикидывающийся владельцем карты, обосновывает это тем, что не давал согласия на оплату.

Разрешена и безопасна ли покупка в магазинах без 3D Secure?

Многие торговые площадки в сети, например, как AliExpress, не поддерживают такую функцию и продают без проблем, еще и спросом пользуются. Банк проведет операцию в любом случае, даже если данные были украдены с помощью вируса и введены мошенником. При покупке товара владельцем карты он и так знает, что покупает он сам. Поэтому ответ положительный, но в любом случае надо полагаться на свой или чужой опыт, если нет своего, и на совсем уж подозрительных сайтах не совершать покупок.

Что делать, если одноразовый код не пришел?

Нажать на кнопку «Отправить код еще раз». Но перед этим убедиться в том, что:

- смартфон включен, связь не заблокирована, тариф сотовой связи проплачен и действует;

- тарифный план предполагает получение СМС, если пользователь находится за рубежом;

- пользователь находится в зоне приема сети провайдера;

- телефон привязан к карте.

Что делать, если происходит ошибка авторизации 3D Secure?

Существует две причины, по которым приходит ошибка авторизации 3D Secure.

- Ввод неверного кода. Необходимо перепроверить код в смс и ввести его правильно.

- Закончилось время действия кода. Динамичный пароль, пришедший в смс, действует 5 минут. Если прошло больше времени, следует запросить повторную отправку кода.

После этой ошибки желательно перезайти в браузер и провести платеж снова.

Можно ли отказаться от сервиса 3D Secure?

Данный сервис является обязательным. Многие магазины не работают с картами, на которых не задействована эта функция защиты.

Видео на десерт: 10 видеоигр, на прохождение которых у вас уйдет куча времени

что это такое, как подключить и отключить

В рамках обслуживания банковских карт эмитенты обязаны гарантировать сохранность денежных средств клиентов. На это банк тратит по-настоящему большие деньги. С развитием современных технологий разрабатываются новые инструменты безопасности. Один из них — 3D Secure: что это такое и как работает, расскажет портал Бробанк.ру.

Что такое технология 3D Secure

3D Secure — это разновидность XML-протокола, который используется в виде дополнительного уровня безопасности при совершении операций с банковскими картами в интернете. Протокол предусматривает проведение двухфакторной аутентификации клиента до завершения транзакции.

Впервые 3D Secure использовалась компанией VISA в рамках пакета услуг Verifled by VISA (VBV). Основная цель работы с протоколом — повышение уровня безопасности банковских карт при совершении операций в онлайне. Протокол применяется по кредитным и дебетовым картам.

Позже, пакет услуг стали применять все крупнейшие мировые платежные системы. Подключение производилось компаниями в следующем порядке:

- Mastercard — Mastercard Secure Code (MCC).

- JCB International — J/Secure.

- Amex — Safe Key.

- НСПК МИР — МИР Accept.

- American Express — American Express Safe Key.

Национальная система платежных карт МИР подключилась к 3D Secure в 2016 году. Сейчас все банковские карты выпускаются с подключенным по умолчанию пакетом. Отключить его нельзя — услуга оказывается бесплатно, вне зависимости от наименования банковской карты.

Протокол 3D Secure не следует рассматривать как 100% гарантию сохранности средств на счете. Он всего лишь предусматривает дополнительный шаг со стороны клиента при совершении CNP-операций (card not present) — когда не предъявляется карта.

Практика показала, что разовый код может быть перехвачен мошенниками: достаточно подвергнуть устройство воздействию вируса или вредоносного программного обеспечения. Технология снижает вероятность применения фишинга, но не исключает ее полностью.

Расшифровка термина

Инструмент получил такое наименование по причине одновременной работы трех доменов сразу (отсюда и название 3-D). Первый — домен продавца и кредитной организации, в которую перечисляются деньги. Второй — домен эмитента, выпустившего банковскую карту. Третий — домен совместимости (Interoperability Domain), предоставляемый платежной системой для поддержки работы протокола безопасности 3D Secure.

Как работает 3D Secure

При совершении операции в интернете, держатель карты, поддерживающей технологию 3D Secure проходит аутентификацию в два этапа. Протокол не нужно путать с кодами безопасности CVV2 и CVC2. Использование протокола производится следующим образом:

- Клиент завершает оформление операции, и нажимает на кнопку «Оплатить».

- Банк высылает разовый пароль (числовой код), который вводится в форму подтверждения платежа.

Если код указывается неверно, эмитент блокирует проведение транзакции. Как правило, разовый код 3D Secure состоит из шести случайных чисел, которые генерируются отдельно по каждой операции. Протокол работает на телефонах, смартфонах, персональных компьютерах, и все остальных устройствах.

У некоторых банков действует правило, согласно которому 3-5 раз неверно введенный код приводит к автоматической блокировке банковской карты. Таким образом, эмитент исключает доступ к карте со стороны третьих лиц.

Числовой код отправляется в виде СМС-сообщения, либо другим способом. Отдельные кредитные организации используют в этих целях push-уведомления. Для совершения операции необходимо иметь при себе телефон, привязанный к карте. За отправку кода плата не взимается.

3D Secure с многоразовым паролем

По некоторым картам технология 3D Secure используется виде многоразового пароля. Его клиент получает при активации карты. Этот вариант намного экономичнее, чем отправка числового кода, но уровень безопасности при его использовании еще ниже.

По стандартной схеме мошенникам потребуется перехватить одноразовый числовой код, либо завладеть телефоном держателя карты. Намного проще получать доступ к счету, когда по всем транзакциям используется один и тот же пароль.

Достаточно узнать этот самый пароль, чтобы по карте совершать практически любые операции. В этом виде технология используется небольшими банками, продукты и услуги которых не пользуются хорошим спросом у потребителей. Причина заключается в дороговизне подключения XML-протокола.

Проблемы с безопасностью при наличии 3D Secure

Часть держателей банковских карт совершенно ошибочно полагают, что наличие технологии 3D Secure полностью исключает несанкционированный доступ к счету. Подобное заблуждение часто приводит к непоправимым последствиям.

Дело в том, что некоторые интернет-магазины и прочие торговые площадки не поддерживают данную технологию безопасности. Покупки на этих ресурсах совершаются без аутентификации клиента.

По такому сценарию любой человек, знающий номер карты, инициалы держателя, срок действия и защитный код, может сделать покупку по карте в обход разрешения со стороны законного держателя. И подобных случаев встречается масса. Наличие 3D Secure никак не влияет на такие проблемы. За год с банковских карт пропадает огромная сумма, и вопрос сохранности средств пока для банков остается открытым.

Узнать, поддерживает ли интернет-магазин технологию безопасности можно на его титульной странице. Здесь должны быть отображены логотипы Mastercard Secure Code, Verifled by VISA, МИР Accept (для пользователей из Российской Федерации). Если соответствующих обозначений на сайте интернет-магазина нет, значит, покупки здесь производятся без дополнительной аутентификации клиентов.

Что такое Liability Shift

Использование 3D Secure по карте не исключает доступ к счету со стороны третьих лиц. При утрате денежных средств кто-то должен понести ответственность. Клиенты, в первую очередь, возлагает всю вину на банк, который может применить Liability Shift — перенос ответственности. Эта процедура подразумевает, что банк может оспорить транзакцию, и вернуть деньги на счет клиента. Для этого необходимо:

- Наличие опции 3D Secure на карте.

- Отсутствие технологии в интернет магазине — когда торговая точка работает без дополнительной аутентификации клиента.

Если мерчант (торгово-сервисное предприятие) не проводит дополнительную аутентификацию покупателей, и кто-то воспользуется ворованной картой, то банк-эмитент может перенести ответственность на интернет-магазин по требованиям, которые ему (банку) предъявляет клиент.

Причина этого: банк позаботился о безопасности счетов своих клиентов, а магазин — нет. Следовательно, конечная вина может быть возложена на мерчанта. Но для этого держатель карты должен предпринять первичные действия — обратиться с требованиями о возврате суммы к банку-эмитенту, а также доказать, что операция совершена несанкционированно.

Как подключить и отключить 3D Secure на карте

3-DS в большинстве случаев подключается по умолчанию. Клиент для этого не совершает никаких действий. После активации карты технология начинает действовать в автоматическом режиме. При этом в некоторых банках подключать опцию необходимо вручную. Делается следующими способами:

- Через банкомат.

- В офисе банка.

- В интернет-банкинге.

- По телефону.

К примеру, у Сбербанка, Тинькофф Банка, Альфа-Банка и других крупных кредитных организаций технология подключена по умолчанию. Клиенту для ее активации никаких действий совершать не нужно. У Промсвязьбанка и ВТБ услуга подключается клиентом самостоятельно.

Отключение опции в ряде случаев не предусматривается. У Сбербанка ранее можно было подключать и отключать технологию безопасности в Сбербанк Онлайн. Сейчас, по современным картам, деактивация по желанию клиента не производится.

Как узнать, есть ли на карте 3D Secure

Самый простой и верный способ — изучение описания к продукту. Специалисты сервиса Brobank.ru составляют экспертные описания к банковским картам. Цель этой работы — дать пользователю полную картину о предложении, за которым он собирается обратиться в банк. Если карта оформлена после 2016 года, то технология безопасности, скорее всего, подключена по умолчанию.

Второй вариант — попытаться совершить какую-нибудь операцию в интернет-магазине, в котором используется двухэтапная аутентификация покупателей. Найти такой магазин не составит труда — крупнейшие площадки уже продолжительное время работают с повышенными мерами безопасности. После того, как подходящий магазин будет найден, необходимо совершить следующие действия:

- Оформить к покупке любой товар.

- Заполнить форму с реквизитами карты.

- Перейти к оплате.

Завершать операцию покупкой товара нет необходимости. Если на телефон придет числовой код, который система предложит ввести в отдельное поле, значит, на карте полноценно работает технология безопасности 3D Secure. Если СМС-сообщение с кодом не придет, то, соответственно, опция отсутствует, либо ее нужно подключать вручную (активировать).

3D Secure обеспечивает безопасность платежей в Интернете

Что такое 3D Secure? Фото: securionpay.com

3D Secure – это дополнительная система безопасности интернет-платежей, которая позволяет установить личность владельца карты по нескольким показателям – номеру платежного инструмента и дополнительному коду, который банк высылает на мобильный телефон клиента.

Такую систему безопасности используют крупнейшие платежные системы – например, Visa(Verified by Visa) и Mastercard (MasterCard Secure Code). Их логотипы есть на всех сайтах, которые гарантируют повышенный уровень безопасности интернет-платежей.

Что такое 3D Secure?

Когда владелец карты с опцией 3D Secure пытается совершить онлайн-платеж, на его мобильный телефон приходит SMS от банка с кодом безопасности. Его нужно ввести в специальную форму, которая появляется сразу после ввода платежных реквизитов (номер, срок действия карты, CVV2/СVC2-код) на сайте интернет-магазина. Только после этого банк разрешает списание средств со счета покупателя.

Этот пароль — своеобразная гарантия того, что карта находится в руках ее законного владельца. Мошенник сможет расплатиться картой с 3D Secure, только если получит доступ к телефону своей жертвы или на сайтах, которые не поддерживают этот стандарт безопасности.

Крупные банки активно используют опцию 3D Secure в своих карточных продуктах, подключая ее к картам автоматически. Но если банк не позаботился о безопасности вашей карты – вы можете сделать это самостоятельно позвонив в банк, или воспользовавшись банкоматом.

Как подключить 3D Secure в банкомате?

ШАГ 1 – Позвоните в свой банк и убедитесь, что он поддерживает опцию 3D Secure

ШАГ 2 – Найдите банкомат финучреждения, которое выпустило вашу карту

ШАГ 3 – Вставьте карту и выберите пункт «Другие операции»

ШАГ 4 – В этом разделе нажмите кнопку 3D Secure

ШАГ 5 – Введите номер своего мобильного телефона

Готово! Теперь на ваш номер будут приходить одноразовые пароли каждый раз, когда вы будете оплачивать что-либо на защищенных Интернет-сайтах.

Интересные факты про 3D Secure:

- 3D-Secure – безопасность, основанная на трех доменах – интернет-магазина и банка, который принимает платеж; банка, который выпустил карту покупателя и платежной системы, которая обслуживает сервис 3D Secure

- Если интернет-магазин не поддерживает стандарт 3D Secure – он несет ответственность за безопасность платежа. В противном случае – ответственность на банке, выпустившем карту.

- Стандарт 3D Secure устаревает. Мошенники научились перехватывать сообщения банков и могут получить код безопасности, который предназначался покупателю. Поэтому необходимо искать новый способ идентификации клиентов онлайн.

ЧИТАЙТЕ ТАКЖЕ — Как перевести деньги на карту через банкомат?

3D Secure — простая технология, которой уже больше 10 лет. Она защищает и продавца и покупателя и банки, их обслуживающие, при совершении операций с пластиковыми картами. Однако ее использование сопряжено с некоторыми «особенностями» для владельца карты, которые мы рассмотрим в этой статье.

Принцип работы 3D Secure

Вместо того, чтобы просто передавать данные о платеже по цепочке Магазин -> Банк, его обслуживающий -> Банк, выпустивший карту и списывать деньги с иногда ничего не подозревающего владельца карты, что сопряжено с рисками, технология включает самого владельца карты в эту цепочку, который должен ввести одноразовый пароль, однозначно свидетельствующий о том, что сделка одобрена.

Основная идея в том, что в процессе принятия решения о том, можно ли совершить платеж, вмешиваются сами платежные системы — Visa, MasterCard и т.п. которые через альтернативные каналы связи (например через SMS на мобильный телефон) отправляют специальный одноразовый код, который затем спрашивают в диалоговом окне.

Совпал код — значит пользователь дал добро на сделку — деньги переводятся. Нет кода или не совпал — может быть это был кто-то другой — сделка отменяется.

Преимущества 3D Secure для владельцев пластиковых карт

В России, где не так просто отозвать простой платеж по банковской карте, подключение и использование технологии 3D Secure имеет огромное преимущество. В этом случае все сделки совершаются только через ввод одноразового пароля. Правда большинство российских банков (Тинькофф, Сбербанк, ВТБ и многие другие) допускают одновременно как проведение операций с использованием технологии, так и без нее.

При проведении операции при использовании 3D Secure сделка считается совершенной от имени покупателя и претензии банк практически не принимает. В случае, если магазин ей не пользуется, есть некоторый шанс вернуть деньги, если клиент заявит, что средства с карты были списаны незаконно.

Как подключить 3D Secure в Сбербанке и в ВТБ?

В подавляющем большинстве банков РФ такая услуга подключается бесплатно и автоматически уже активирована с каждой новой картой. Банки заинтересованы в ее использовании так как она существенно снижает уровень мошенничества, по сути сводя все случаи его фиксации к вине самого пользователя.

Если необходимо отключить услугу, то с этим могут возникнуть серьезные проблемы. В большинстве банков ее использование жестко «вшито» в бизнес-процесс обработки платежей и отключить ее в карточных продуктах не представляется возможным.

Является ли использование технологии 3D Secure для владельца карты гарантией защиты от мошенничества?

Однозначно нет! Для банков эта технология потому и является привлекательной, что перекладывает всю ответственность на клиента.

Да, в случае, если что-то в процессе обработки пойдет неверно, например введенный неправильно код будет воспринят как правильный, то виноват будет банк или процессинговый центр. Но вероятность такого события практически равна нулю.

Другое дело, что клиент может иметь, например, зараженный вирусом сотовый телефон, который будет читать его SMS и отправлять верные коды. Или доверить кому-то постороннему код, который будет введен вместо владельца карты (в чистом виде социальная инженерия). Или просто забыть, что он хотел заплатить ту или иную сумму в магазин. Но в любом случае ответственность за платеж будет лежать на клиенте. Банк существенно экономит средства и силы на разборе спорных транзакций, просто напросто отказывая клиентам.

Следует, однако, иметь в виду, что общий объем мошенничества с применением пластиковых карт снижается. Еще одной потенциальной «дырой» может являться готовность банка выполнять транзакций без отправки кода на телефон. В этом случае клиент должен добиваться своих прав и требовать возврата денег, так как операция была проведена без использования 3D Secure.

Преимущества для магазинов и продавцов

Каждый интернет-магазин или продавец имеет право использовать такую технологию или нет. В случае применения он получает дополнительное преимущество — защиту от так называемого фрода — т.е. по западным законам покупатель может заплатить деньги, но затем потребовать их назад, если будет утверждать, что разрешения на оплату он не давал и за него это сделал кто-то другой. В России те же правила, но у нас все немного сложнее.

При использовании 3D Secure сделка считается утвержденной и вернуть деньги уже не так просто. В случае, если магазин решает использовать технологию, он должен на своем сайте разместить соответствующие логотипы:

Можно ли покупать в интернет магазинах без таких логотипов и без 3D Secure? И безопасно ли это?

На многих ресурсах утверждается, что лучше не покупать. Но я считаю, что можно. И вот почему:

- Использование технологии требуется и выгодно скорее банкам и продавцу. Так как помогает доказать, что именно покупатель дал указание на совершение платежа. В случае, если покупаем мы сами, у нас самих таких проблем не возникает. Мы точно знаем что мы это мы.

- Банк и так проведет операцию без 3D Secure, если ее инициирует мошенник. К покупке в конкретном магазине это не имеет никакого отношения. В этом случае придется обращаться в банк, который направит владельца карты в полицию писать заявление;

- Множество крупных магазинов не тратятся на использование этой технологии. Среди них, например, AliExpress, Amazon, Steam и другие. И все они живут без проблем, закладывая в свои бизнес-процессы возможный ущерб от фрода, но зато получая возможность списывать деньги со счета клиента самым простым способом — по его распоряжению. И даже взимать ежемесячные платежи без участия клиента — например за подписки на свои сервисы.

Зачем нужен 3D-Secure и как подключить?

Для чего нужна технология 3D-Secure, нужно ли подключать и как защитить себя от мошенников?

Что такое 3D-Secure?

Современное технологическое решение, позволяющее максимально обезопасить платежные операции через онлайн-ресурсы, называется 3D-Secure. Данная услуга разработана для международных платежных систем и является сертифицированным продуктом, помогающим владельцу банковской карты исключить риски мошенничества в сети Интернет. Программа безопасности осуществляется благодаря дополнительной идентификации для подтверждения платежа при помощи OTP-пароля (One Time Password).

Технология 3D-Secure – XML-протокол, применяемый в качестве дополнительного уровня защиты. Эффективность данного метода двухфакторной аутентификации помогает участникам банковской операции (эквайеру и эмитенту) убедиться, что оплата проводится именно владельцем карты. Суть технологии заключается в появлении третьего независимого домена для обеспечения работы системы безопасности и подтверждения транзакции.

Что такое 3D-Secure на банковской карте

Многие банки Российской Федерации используют данный тип защиты при расчетах в сети Интернет и подключают услугу автоматически. В некоторых случаях защиту нужно подключать самостоятельно, отправив запрос в банк и активировать автоматическое «SMS-информирование» на выбранный и подтвержденный вами номер.

Рассмотрим детальнее, что такое 3D-Secure на банковской карте и как она работает. Программа была разработана для защиты онлайн-платежей от несанкционированного снятия денежных средств с дебетовой или кредитной карты через Интернет. Банковская карта связана с номером мобильного телефона, на который в случае совершения покупок в Интернете, высылается код подтверждения. Без этого одноразового пароля карта защищена от снятия денег в онлайн-магазине.

Технология 3D-Secure Visa и MasterCard

Благодаря 3D-Secure каждая покупка в онлайн-магазинах в обязательном порядке должна быть подтверждена одноразовым кодом, который высылается на мобильный телефон. Такая система безопасности эффективна для расчетов только на сайтах, поддерживающих данную систему, о чем свидетельствуют соответствующие логотипы. На непроверенных ресурсах, которые не поддерживают сервис, данная программа не работает. Прежде чем совершать покупку, обратите внимание на наличие соответствующих логотипов, которые свидетельствуют о том, что сайт поддерживает безопасный протокол денежных платежей:

- у платежных систем Visa 3D-Secure называется Verified by Visa;

- в системе MasterCard 3D-Secure названа MasterCard SecureCode.

Данная технология проста, понятна и предельно эффективна. Применение трех-доменной защиты для каждой транзакции предполагает наличие дополнительной аутентификации владельца карты. Отсюда и появилось в названии 3D, обозначающие три домена защиты, которые участвуют в осуществлении платежа:

- эмитент – банк, который выдал карту клиенту и отвечает за снятие денежных средств и переведение их эквайеру;

- эквайер – банк, который обслуживает интернет-магазин и принимает платеж от эмитента;

- Interoperability Domain – домен, поддерживающий протокол защиты

При подключенной защите карточки, каждая онлайн-покупка на сайтах, поддерживающих безопасный протокол перевода денег, происходит в несколько этапов, не требует особых знаний и не занимает лишнего времени:

- выбор товара;

- заполнение формы для онлайн-оплаты;

- автоматический переход на защищенную страницу с одновременной отправкой банком SMS с одноразовым паролем;

- после введения полученного пароля в форму на безопасной странице, выполняется автоматический возврат на сайт интернет-магазина;

- окончательное подтверждение покупки на сайте продавца.

Как подключить 3D-Secure?

Вся суть трех-доменной защиты основана на получении уникального пароля на мобильный номер телефона и дальнейшем введении его для подтверждения оплаты. Поэтому для активации двойной аутентификации при онлайн-платежах необходимо подключить в своем банке услугу «SMS-информирование». Как правило, в банках подключение 3D-Secure возможно двумя способами:

- можно посетить офис лично и, написав заявление, активировать услугу;

- или подключить защиту самостоятельно, воспользовавшись специализированными банковскими сервисами для самообслуживания.

Активация защиты банковской карточки занимает минимум времени, а ее эффективность доказана и признана ведущими мировыми платежными системами. Всего несколько простых действий и ваши средства на карте надежно защищены самой современной и высокотехнологичной системой безопасности. Также обратите внимание, что номер мобильного телефона, который указан для отправки одноразового пароля, при необходимости можно сменить. Дополнительно стоит отметить, что рассылка сообщений уникальными паролями в роуминге не работает, поэтому во время путешествий за границей этот фактор нужно учесть.

Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Как подключить 3D-Secure в Сбербанке

Не во всех банках предоставляется данная услуга по защите банковской карточки, но в Сбербанке она абсолютно бесплатная и активируется автоматически без каких-либо требований со стороны клиента. Если у вас совсем новая карта, и еще не активирована защита 3D-Secure, Сбербанк как подключить эту услугу, подскажет в любом своем отделении и выполнит активацию сразу же после обращения. Для того, чтобы проверить, работает ли сервис, достаточно совершить любую мелкую покупку в Интернете или пополнить счет на мобильном телефоне.

Некоторые владельцы дебетовых или кредитных карт задают вопрос, можно ли отключить 3D-Secure? Сбербанк настоятельно рекомендует пользоваться трех-доменной защитой для денежных транзакций при онлайн-покупках и оплате услуг при помощи сети Интернет. Сервис 3D-Secure Сбербанк считает и называет дополнительной защитой от мошенников, поэтому отказываться от его использования нецелесообразно. Кроме того, при использовании шестизначного одноразового пароля, полную ответственность за неправомерное снятие денежных средств в интернет-магазине автоматически переносится на банк.

Службой безопасности рекомендуется к применению технология 3D-Secure, Сбербанк также напоминает, что нельзя пользоваться услугами сайтов, которые не поддерживают безопасный протокол оплаты при помощи дополнительной аутентификации. Доверять таким ресурсам нельзя и лучше воздержаться от покупок при отсутствии безопасной системы платежей.

Как подключить 3D-Secure в ВТБ 24

В ВТБ 24 3D-Secure подключается автоматически и является абсолютно бесплатной услугой, предоставляемой всем клиентам банка, имеющим карты выпущенные с 12 декабря 2016 года и новее. Всем остальным владельцам банковских карточек защитную функцию необходимо подключать самостоятельно. Есть два способа, как подключить 3D-Secure, ВТБ 24 на своем сайте детально разъясняет поэтапно процедуру активации услуги.

В первом варианте предлагается посетить любое отделение банка и, написав заявление, предоставить номер карты и номер мобильного телефона, которые будут совместно использоваться для аутентификации во время онлайн-платежей.

Второй вариант подключения предусматривает использование сервиса банкомата для самообслуживания. Для этого нужно войти в меню банкомата:

- выбрать в пункте настроек «3D-Secure»;

- отыскать пункт меню «Подключение телефона»;

- далее, воспользовавшись интуитивно-понятным интерфейсом, ввести номер телефона и подтвердить действие.

В ответ на вашу заявку о подключении защитной услуги, банк отправит подтверждающее SMS, в котором будет указано, что услуга для карточки активирована и связана с вашим номером мобильного телефона.

Если возникла необходимость сменить номер телефона, привязанный к карточке, можно его сменить при помощи меню банкомата. После отправки заявки о смене номера телефона для 3D-Secure, ВТБ отправит вам SMS с уведомлением об изменениях. Это является дополнительной мерой безопасности, и в случае, если вы не вносили изменения, рекомендуется незамедлительно посетить отделение банка и выяснить вопрос.

Рекомендации

Защитная технология 3D-Secure является наиболее оптимальным способом защиты при оплате товаров или услуг в режиме онлайн через Интернет-ресурсы. Данная услуга абсолютно бесплатна, активно используется крупнейшими платежными системами в мире и не имеет недостатков. Банки, использующие данный тип защиты для карточек, рекомендуют не отключать услугу, так как при ее использовании можно получить:

- дополнительную защиту в виде одноразового пароля, который доступен только вам;

- отсутствие сложностей для аутентификации, так как все дополнительные диалоговые окна для подтверждения платежей открываются автоматически, а пароль отправляется моментально;

- подключение защитной функции для карточки выполняется банком либо автоматически, либо сразу же по запросу;

- смена номера мобильного телефона выполняется без проблем;

- дополнительная плата или комиссия за пользование защитой не взимается.

Если у вас уже подключена функция 3D-Secure на карточке, будьте уверены, что ваши покупки в Интернете надежно защищены современной системой, и отключать ее не рекомендуется. В случае же отсутствия данной защиты, стоит задуматься о ее активации, так как повышение уровня безопасности без лишних затрат и сложностей, является не просто удобной функцией, но средством эффективной защиты денежных средств и платежных операций.

Зачем нужен 3D-Secure и как подключить?

Для чего нужна технология 3D-Secure, нужно ли подключать и как защитить себя от мошенников?

Что такое 3D-Secure?

Современное технологическое решение, позволяющее максимально обезопасить платежные операции через онлайн-ресурсы, называется 3D-Secure. Данная услуга разработана для международных платежных систем и является сертифицированным продуктом, помогающим владельцу банковской карты исключить риски мошенничества в сети Интернет. Программа безопасности осуществляется благодаря дополнительной идентификации для подтверждения платежа при помощи OTP-пароля (One Time Password).

Технология 3D-Secure – XML-протокол, применяемый в качестве дополнительного уровня защиты. Эффективность данного метода двухфакторной аутентификации помогает участникам банковской операции (эквайеру и эмитенту) убедиться, что оплата проводится именно владельцем карты. Суть технологии заключается в появлении третьего независимого домена для обеспечения работы системы безопасности и подтверждения транзакции.

Что такое 3D-Secure на банковской карте

Многие банки Российской Федерации используют данный тип защиты при расчетах в сети Интернет и подключают услугу автоматически. В некоторых случаях защиту нужно подключать самостоятельно, отправив запрос в банк и активировать автоматическое «SMS-информирование» на выбранный и подтвержденный вами номер.

Рассмотрим детальнее, что такое 3D-Secure на банковской карте и как она работает. Программа была разработана для защиты онлайн-платежей от несанкционированного снятия денежных средств с дебетовой или кредитной карты через Интернет. Банковская карта связана с номером мобильного телефона, на который в случае совершения покупок в Интернете, высылается код подтверждения. Без этого одноразового пароля карта защищена от снятия денег в онлайн-магазине.

Технология 3D-Secure Visa и MasterCard

Благодаря 3D-Secure каждая покупка в онлайн-магазинах в обязательном порядке должна быть подтверждена одноразовым кодом, который высылается на мобильный телефон. Такая система безопасности эффективна для расчетов только на сайтах, поддерживающих данную систему, о чем свидетельствуют соответствующие логотипы. На непроверенных ресурсах, которые не поддерживают сервис, данная программа не работает. Прежде чем совершать покупку, обратите внимание на наличие соответствующих логотипов, которые свидетельствуют о том, что сайт поддерживает безопасный протокол денежных платежей:

- у платежных систем Visa 3D-Secure называется Verified by Visa;

- в системе MasterCard 3D-Secure названа MasterCard SecureCode.

Данная технология проста, понятна и предельно эффективна. Применение трех-доменной защиты для каждой транзакции предполагает наличие дополнительной аутентификации владельца карты. Отсюда и появилось в названии 3D, обозначающие три домена защиты, которые участвуют в осуществлении платежа:

- эмитент – банк, который выдал карту клиенту и отвечает за снятие денежных средств и переведение их эквайеру;

- эквайер – банк, который обслуживает интернет-магазин и принимает платеж от эмитента;

- Interoperability Domain – домен, поддерживающий протокол защиты

При подключенной защите карточки, каждая онлайн-покупка на сайтах, поддерживающих безопасный протокол перевода денег, происходит в несколько этапов, не требует особых знаний и не занимает лишнего времени:

- выбор товара;

- заполнение формы для онлайн-оплаты;

- автоматический переход на защищенную страницу с одновременной отправкой банком SMS с одноразовым паролем;

- после введения полученного пароля в форму на безопасной странице, выполняется автоматический возврат на сайт интернет-магазина;

- окончательное подтверждение покупки на сайте продавца.

Как подключить 3D-Secure?

Вся суть трех-доменной защиты основана на получении уникального пароля на мобильный номер телефона и дальнейшем введении его для подтверждения оплаты. Поэтому для активации двойной аутентификации при онлайн-платежах необходимо подключить в своем банке услугу «SMS-информирование». Как правило, в банках подключение 3D-Secure возможно двумя способами:

- можно посетить офис лично и, написав заявление, активировать услугу;

- или подключить защиту самостоятельно, воспользовавшись специализированными банковскими сервисами для самообслуживания.

Активация защиты банковской карточки занимает минимум времени, а ее эффективность доказана и признана ведущими мировыми платежными системами. Всего несколько простых действий и ваши средства на карте надежно защищены самой современной и высокотехнологичной системой безопасности. Также обратите внимание, что номер мобильного телефона, который указан для отправки одноразового пароля, при необходимости можно сменить. Дополнительно стоит отметить, что рассылка сообщений уникальными паролями в роуминге не работает, поэтому во время путешествий за границей этот фактор нужно учесть.

Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Как подключить 3D-Secure в Сбербанке

Не во всех банках предоставляется данная услуга по защите банковской карточки, но в Сбербанке она абсолютно бесплатная и активируется автоматически без каких-либо требований со стороны клиента. Если у вас совсем новая карта, и еще не активирована защита 3D-Secure, Сбербанк как подключить эту услугу, подскажет в любом своем отделении и выполнит активацию сразу же после обращения. Для того, чтобы проверить, работает ли сервис, достаточно совершить любую мелкую покупку в Интернете или пополнить счет на мобильном телефоне.

Некоторые владельцы дебетовых или кредитных карт задают вопрос, можно ли отключить 3D-Secure? Сбербанк настоятельно рекомендует пользоваться трех-доменной защитой для денежных транзакций при онлайн-покупках и оплате услуг при помощи сети Интернет. Сервис 3D-Secure Сбербанк считает и называет дополнительной защитой от мошенников, поэтому отказываться от его использования нецелесообразно. Кроме того, при использовании шестизначного одноразового пароля, полную ответственность за неправомерное снятие денежных средств в интернет-магазине автоматически переносится на банк.

Службой безопасности рекомендуется к применению технология 3D-Secure, Сбербанк также напоминает, что нельзя пользоваться услугами сайтов, которые не поддерживают безопасный протокол оплаты при помощи дополнительной аутентификации. Доверять таким ресурсам нельзя и лучше воздержаться от покупок при отсутствии безопасной системы платежей.

Как подключить 3D-Secure в ВТБ 24

В ВТБ 24 3D-Secure подключается автоматически и является абсолютно бесплатной услугой, предоставляемой всем клиентам банка, имеющим карты выпущенные с 12 декабря 2016 года и новее. Всем остальным владельцам банковских карточек защитную функцию необходимо подключать самостоятельно. Есть два способа, как подключить 3D-Secure, ВТБ 24 на своем сайте детально разъясняет поэтапно процедуру активации услуги.

В первом варианте предлагается посетить любое отделение банка и, написав заявление, предоставить номер карты и номер мобильного телефона, которые будут совместно использоваться для аутентификации во время онлайн-платежей.

Второй вариант подключения предусматривает использование сервиса банкомата для самообслуживания. Для этого нужно войти в меню банкомата:

- выбрать в пункте настроек «3D-Secure»;

- отыскать пункт меню «Подключение телефона»;

- далее, воспользовавшись интуитивно-понятным интерфейсом, ввести номер телефона и подтвердить действие.

В ответ на вашу заявку о подключении защитной услуги, банк отправит подтверждающее SMS, в котором будет указано, что услуга для карточки активирована и связана с вашим номером мобильного телефона.

Если возникла необходимость сменить номер телефона, привязанный к карточке, можно его сменить при помощи меню банкомата. После отправки заявки о смене номера телефона для 3D-Secure, ВТБ отправит вам SMS с уведомлением об изменениях. Это является дополнительной мерой безопасности, и в случае, если вы не вносили изменения, рекомендуется незамедлительно посетить отделение банка и выяснить вопрос.

Рекомендации

Защитная технология 3D-Secure является наиболее оптимальным способом защиты при оплате товаров или услуг в режиме онлайн через Интернет-ресурсы. Данная услуга абсолютно бесплатна, активно используется крупнейшими платежными системами в мире и не имеет недостатков. Банки, использующие данный тип защиты для карточек, рекомендуют не отключать услугу, так как при ее использовании можно получить:

- дополнительную защиту в виде одноразового пароля, который доступен только вам;

- отсутствие сложностей для аутентификации, так как все дополнительные диалоговые окна для подтверждения платежей открываются автоматически, а пароль отправляется моментально;

- подключение защитной функции для карточки выполняется банком либо автоматически, либо сразу же по запросу;

- смена номера мобильного телефона выполняется без проблем;

- дополнительная плата или комиссия за пользование защитой не взимается.

Если у вас уже подключена функция 3D-Secure на карточке, будьте уверены, что ваши покупки в Интернете надежно защищены современной системой, и отключать ее не рекомендуется. В случае же отсутствия данной защиты, стоит задуматься о ее активации, так как повышение уровня безопасности без лишних затрат и сложностей, является не просто удобной функцией, но средством эффективной защиты денежных средств и платежных операций.

С каждым днём люди всё меньше расплачиваются наличными, а безналичная система расчётов становится более популярной. Почти у каждого человека есть пластиковая карточка, с которой удобно расплачиваться за любые покупки. Многие банки предлагают своим клиентам мобильные приложения, воспользовавшись которыми можно следить за балансом карты, совершать различные финансовые операции.

Но подобные удобства имеют и отрицательную сторону, так как безналичные расчёты привлекают внимание мошенников. Для защиты личных средств от злоумышленников разработана специальная система безопасности 3D Secure. При соблюдении держателем пластиковой карты элементарных правил безопасности данная технология позволяет свести к минимуму вероятность мошенничества при оплатах через интернет.

Что это такое

Технология 3-D Secure является разновидностью XML-протокола, который применяют для повышения уровня безопасности банковских карт при проведении онлайн-платежей. Данный протокол предусматривает проведение двухфакторной аутентификации для авторизации держателя карты. Говоря простыми словами, это код, который приходит в виде смс-сообщения на телефон владельца карты. Этот код нужен для подтверждения того, что именно сам владелец, и никто другой совершает данный платёж.

Трёхмерная реальность и название 3D Secure не имеют ничего общего. 3D Secure представляет собой трёхдоменную защиту(3D=3 домена), доменами в которой выступают платёжная система, банк-эмитент и банк-эквайер. Впервые эту технологию начала использовать компания VISA в рамках пакета услуг Verified by VISA. Позднее этой системой защиты начали пользоваться все крупные платёжные системы мира, которые дали собственные обозначения для технологии 3D Secure: MasterCard (MasterCard Secure Code), JCB International (J/Secure), Мир (MirAccept) и т.д.

НСПК Мир подключила систему 3D Secure в 2016 году. Сегодня выпуск всех банковских карт осуществляется с уже подключенным по умолчанию пакетом услуг. Отключить услугу нельзя, она предоставляется бесплатно и не зависит от наименования банковской карты.

Способы подключения

Большинство банков автоматически активируют систему 3D Secure при выпуске своих пластиковых карт. Как писалось ранее, эта функция абсолютно бесплатная. Если же у пользователя не подключена такая услуга, то её можно активировать следующими способами:

- В офисе местного филиала банка. Для этого клиент должен прийти в банк с паспортом и картой и написать заявление о подключении. Как только владелец карты совершит первый платёж, произойдёт активация услуги.

- По телефону. Прежде чем активировать услугу, нужно будет пройти идентификацию по данным удостоверения личности, ответу на секретный вопрос и т.д.

- С помощью онлайн-банкинга. Рассмотрим пример подключения 3D Secure в Сбербанке. Для этого нужно зайти в личный кабинет, нажать на вкладку «Карты» и в открывшемся меню выбрать пункт «Подключение 3D Secure».

- Через банкомат. Найти банкомат банка, выпустившего пластиковую карту и вставить в него карточку. Откроется меню, в котором нужно выбрать пункт «Другие операции», найти графу «3D Secure», кликнуть по ней, затем ввести номер телефона, привязанный к карте. После этого при каждом совершаемом платеже на мобильный телефон клиента будут приходить коды для подтверждения оплаты.

Отключение услуги

Как правило, в отключении системы 3D Secure нет необходимости, ведь данная опция предназначена для повышения безопасности платежей, совершаемых в интернете. Но для тех, кто всё же хочет отключить её, есть несколько следующих вариантов:

- Обратиться в банк;

- Воспользоваться банкоматом;

- Воспользоваться онлайн-банкингом.

Иногда, отключить систему 3D Secure необходимо при:

- Переезде в другую страну;

- Смене телефонного номера;

- Необходимости совершения покупки в магазине, который не поддерживает данную услугу.

Прежде чем отключить опцию 3D Secure, пользователь должен осознавать, что при этом сильно возрастёт риск кражи денежных средств мошенниками. Помимо этого, можно столкнуться с невозможностью произвести оплату во многих интернет-магазинах.

Принцип работы

3D Secure будет работать только в том случае, если пластиковая карта и магазин поддерживают данную технологию, и она активирована. Если на карточке отсутствует опция 3D Secure, то её владелец не сможет оплатить удалённую покупку, т.к. многие интернет-магазины уже давно пользуются защитой платежей при помощи этой технологии.

Для того, чтобы детально разобраться в принципе работы 3D Secure, рассмотрим алгоритм совершения обычного платежа с подобной защитой:

- Как только пользователь выберет оплату банковской картой за определённый товар или услугу в интернете, перед ним откроется форма, которая потребует ввод персональных данных: Ф.И.О. держателя, номера и срока действия карты, защитного трёхзначного кода с обратной стороны.

- Второй этап предполагает ввод секретного кода перед фактическим расчётом. Следует обратить внимание, в каком бы магазине ни была совершена покупка, страница с вводом кода будет всегда одинаковая, характерная для банка, выпустившего карту. На ней можно будет увидеть информацию о совершаемом платеже, графу, в которую необходимо ввести защитный код и кнопку «Отправить код».

- Код подтверждения высылается сообщением на телефонный номер, который привязан к карте. Обычно одноразовый код 3D Secure – это шестизначное число, которое постоянно генерируется при каждом отдельном платеже. Некоторые банки используют многоразовые коды. Этот вариант более экономичен, чем отправка одноразового кода, но в то же время и менее надёжен. Последовательность цифр можно забыть или же потерять, и тогда этой информацией могут легко воспользоваться посторонние лица.

- При совпадении кода, пришедшего на телефон с кодом, введённым на странице банка — эмитента, система одобрит списание необходимой суммы с банковского счёта. По правилам некоторых банков, при неправильно введённом коде более 3-х раз происходит автоматическая блокировка пластиковой карты. Таким способом банк ограничивает доступ к денежным средствам и предотвращает использование карты посторонними лицами.

Все пароли, пришедшие на телефон СМС-сообщением при осуществлении платежа, после их ввода в соответствующее поле, становятся недействительными. Срок их действия ограничен: обычно код действителен в течение 5 минут.

Плюсы и минусы системы

| Плюсы | Минусы |

| Не нужно запоминать пароль или же менять его раз в месяц. При каждой покупке и оплате высылается новый код подтверждения | Смс-коды могут не приходить на смартфон при плохой связи или её отсутствии. Если подобная ситуация произошла, необходимо кликнуть по кнопке «Отправить код ещё раз», но предварительно убедиться в том, что: — Мобильный телефон включён, номер не заблокирован, услуги сотовой связи оплачены; — Действующий тариф предусматривает получение смс-сообщений, если пользователь находится за границей; — Клиент находится в зоне приёма сети провайдера; — Карта привязана к телефону. |

| Услуга является бесплатной и чаще всего она уже подключена по умолчанию | Код могут похитить. Операционные системы, которые используются для проведения платежей, подвержены заражению вирусами, способными анализировать коды и переотправлять их злоумышленникам |

| Средства на карте находятся в безопасности. Доступ к телефону имеет только её держатель. Если же телефон будет украден, то злоумышленнику потребуется ещё и карта |

Видео по теме:

Как избежать мошенничества

Есть несколько способов, которые помогут владельцу карты избежать мошеннических действий:

- Нужно постоянно обновлять антивирусную базу и использовать только лицензионные антивирусы на ПК или смартфоне, с которых производится оплата.

- Не делать покупки на малознакомых сайтах.

- Внимательно читать текст, пришедший в смс-сообщении вместе с кодом.

- Рекомендуется установка определённого дневного лимита на снятие денежных средств с карты. Таким образом, пользователь не потеряет всю сумму, если он вдруг столкнётся с мошенничеством.

- Напоследок очень редкий, но всё же встречающийся ход, который используют мошенники, пытающиеся воспользоваться чужими средствами – это перевыпуск сим-карты. Если мобильный телефон держателя карты прекратил ловить сеть в тех районах, в которых ранее её отлично ловил, следует срочно обратиться в банк для блокировки счёта и для замены номера к своему оператору.

3D Secure Часто задаваемые вопросы

Что такое 3D Secure?

3D Secure — это БЕСПЛАТНАЯ услуга, предоставляемая VISA и MasterCard, которая позволяет безопасно осуществлять транзакции в Интернете с помощью дебетовой или кредитной карты. Эта услуга доступна только на торговых площадках 3D Secure. Проверенные Visa (VBV) / MasterCard SecureCode (MSC) используют защиту паролем во время покупки через Интернет для аутентификации клиента в качестве дополнительной меры предотвращения мошенничества.

Каковы преимущества 3D Secure?

VBV / MSC предоставляет дополнительную гарантию, проверяя вас при использовании вашей Стандартной Чартерной Карты Visa / MasterCard для совершения платежей в Интернете. Вы можете быть уверены, что любой онлайн-продавец, предоставляющий услугу VBV / MSC, является законным коммерческим субъектом. Закрытый код означает дополнительную защиту от несанкционированного использования вашей Карты при совершении платежей в Интернете.

VBV / MSC защищает вашу существующую карту Visa / MasterCard, давая вам гарантию того, что вы и только вы можете использовать свою карту Visa / MasterCard для электронных платежей. Дополнительная защита VBV / MSC автоматически включается на вашей карте.

Что такое одноразовый пароль (OTP)?

Одноразовый пароль — это пароль, действительный только для одного сеанса входа в систему или транзакции в компьютерной системе или других цифровых устройствах.OTP автоматически генерируется через SMS на ваш мобильный для аутентификации.

Как мне зарегистрироваться на 3D Secure?

Регистрация не требуется. Эта функция будет автоматически включена на вашей карте. Пожалуйста, убедитесь, что вы обновили свой последний номер мобильного телефона у нас, так как OTP будет отправлен на номер мобильного телефона в наших записях.

Как я могу обновить свой номер мобильного телефона?

Чтобы обновить информацию, войдите в систему онлайн-банкинга или посетите наш ближайший филиал. Если вам требуется помощь в обновлении вашей информации через онлайн-банкинг, позвоните нам по номеру 265 8000.

У меня есть 3D Secure для кредитной карты, где я в настоящее время ввожу свой пароль, это повлияет на меня?

Да, с запуском все static 3D secure будет преобразовано в одноразовый пароль, где вместо этого будет отправлен одноразовый пароль на номер вашего мобильного телефона, и вы больше не будете вводить свой собственный установленный пароль.

Буду ли я платить за 3D Secure?

Нет. Эта услуга бесплатна.

Нужно ли регистрироваться для всех моих карт отдельно?

Не требуется, функция автоматически включается на всех ваших картах.

Является ли моя личная информация в безопасности?

Да. Данные вашей карты зашифрованы и хранятся на безопасном сервере.

Я только что получил карту продления, нужно ли перерегистрировать?

Не требуется.

Что произошло, если я неправильно ввел одноразовый пароль 3D Secure?

Транзакция завершится неудачно после 3 попыток ввода неверного пароля, после чего вам потребуется повторно инициировать транзакцию.

Что такое пароль или SecureCode?

Одноразовый пароль автоматически генерируется на ваш номер мобильного телефона.

Как долго действителен пароль, как только я его получу?

Срок действия пароля истекает через 8 минут после перехода на страницу одноразового пароля 3D Secure.

У меня не спрашивали пароль, когда я совершил онлайн-транзакцию по карте.Почему это так?

Если продавец не поддерживает 3D Secure, у вас не будет запрошен пароль. Только коммерческие сайты 3D Secure будут запрашивать пароль для аутентификации.

Как узнать, соответствует ли продавец требованиям 3D Secure?

Если продавец поддерживает 3D Secure, вы сможете увидеть на сайте логотип Verified by Visa или MasterCard SecureCode.

Если мой мобильный телефон не зарегистрирован в Банке, могу ли я совершить онлайн-покупку?

Вы сможете совершать покупки онлайн на торговых сайтах, которые не поддерживают 3DS. Для сайтов с поддержкой 3DS вы не сможете завершить транзакцию без OTP.

В случае изменения номера вашего мобильного телефона или если вы не зарегистрировали свой телефон в Standard Chartered, обновите свои контактные данные у нас, отправив обратно заполненную форму («изменение личных данных и контактных данных»), которую можно загрузить. Вот.

Могу ли я отказаться от услуги OTP для онлайн-покупок?

OTP требуется для всех онлайн-покупок, совершаемых через всех продавцов с поддержкой 3DS. Вы по-прежнему можете делать онлайн-покупки у интернет-продавцов, которые не поддерживают 3DS.

Что произойдет, если я заблокирован с сайта OTP?

Пожалуйста, позвоните в наш круглосуточный контакт-центр по номеру 2658000, чтобы запросить сброс статуса блокировки.Обращаем ваше внимание, что любое поднятие заблокированного статуса подлежит проверке вашей личности в Банке.

Может ли банк отправить мне OTP мне из-за неполучения?

Нет, это может быть отложено из-за обстоятельств, не зависящих от Банка, поскольку это зависит от вашего оператора мобильной связи.Также убедитесь, что номер вашего мобильного телефона обновлен в записях Банка, чтобы получить ваш OTP от Банка.

Как 3D Secure защищает меня?

3DS обеспечивает дополнительный уровень безопасности, запрашивая OTP при совершении онлайн-покупки. Это помогает защитить от интернет-мошенничества, проверяя, что клиент, совершающий онлайн-покупку, является законным владельцем кредитной / дебетовой карты.

Служба ли файлы cookie на моем компьютере?

Нет, служба использует только сеансовые файлы cookie, которые временно хранятся на вашем компьютере и автоматически удаляются при выходе из системы или прерывании соединения.

Что делать, если в случае онлайн-платежа не появится окно с подтвержденным кодом Visa / MasterCard.

Вы можете сделать следующее:

• Проверить, является ли онлайн-продавец участником Verified by Visa / MasterCard SecureCode

• Проверить, не блокирует ли ваша система всплывающие окна.При необходимости выключите программное обеспечение, блокирующее всплывающие окна.

С кем мне нужно связаться, если я предполагаю, что мои транзакции проходили несколько раз?

Пожалуйста, позвоните в наш круглосуточный контакт-центр по телефону 2658000.

Могу ли я использовать Verified by Visa / MasterCard SecureCode на любом компьютере?

Да, вы можете.Вам не нужно устанавливать какое-либо специальное программное обеспечение. Вы всегда можете оплатить онлайн и всегда полагаться на дополнительную защиту.

Все ли онлайн-транзакции требуют от меня ввода OTP?

Нет, OTP требуется только для онлайн-продавцов, которые поддерживают протокол аутентификации 3DS.

Кому будет отправляться OTP, если мой владелец дополнительной карты выполняет онлайн-транзакцию, а номер мобильного владельца дополнительной карты не зарегистрирован в Банке?

OTP будет отправлен на зарегистрированный номер мобильного телефона держателя дополнительной карты, поэтому рекомендуется обновить контактную информацию держателя дополнительной карты, позвонив в наш круглосуточный контактный центр по номеру 2658000, чтобы владелец дополнительной карты мог получить OTP.

Что такое одноразовый пароль (OTP), который требуется для онлайн-транзакции по моей стандартной чартерной карте?

Ранее вам требовалось зарегистрировать вашу стандартную кредитную / дебетовую карту Visa / MasterCard для Verified by Visa / MasterCard SecureCode и установить статический пароль, который вы затем будете вводить для каждой онлайн-транзакции на 3D-странице безопасности для аутентификации.Теперь вы будете отправлять новый 6-значный цифровой одноразовый пароль (OTP) на ваш зарегистрированный номер мобильного телефона каждый раз, когда вы инициируете онлайн-транзакцию. Вам нужно будет ввести этот OTP на странице 3D Secure, чтобы подтвердить подлинность вашей транзакции.

Могу ли я использовать один OTP для более чем одной транзакции?

№

Каждый 6-значный OTP действителен только для этой конкретной транзакции и не может использоваться для любой другой транзакции.

Что произойдет, если я не получу OTP?

Одноразовый пароль (OTP) будет мгновенно отправлен на номер мобильного телефона в наших записях после того, как вы начнете транзакцию и введете данные своей карты.

Если вы не получили OTP, проверьте правильность номера вашего мобильного телефона, зарегистрированного в Standard Chartered.

Если зарегистрированные данные верны, вы можете запросить повторную отправку OTP, нажав на ссылку повторной отправки, отображаемую в приведенном ниже сообщении, отображаемом на экране. — «вы еще не получили OTP, нажмите здесь, чтобы запросить еще раз ваш одноразовый пароль»

Повторно отправленная ссылка OTP будет активирована через 30 секунд после отправки первого OTP.

Сколько раз я могу запросить OTP для повторной отправки мне?

Вы можете запросить повторную отправку OTP только три раза за транзакцию.Возможно, вам придется повторно инициировать транзакции, если вы не получили свой пароль после повторной отправки три раза.

Могу ли я получить OTP, когда я за границей?

Мы вышлем OTP по номеру вашего мобильного телефона в нашей записи. Если вы находитесь за границей или используете зарубежных операторов мобильной связи, поставщик услуг может не поддерживать международные SMS.Пожалуйста, обратитесь к поставщику услуг и / или поставщику оборудования для получения подробной информации.

,

Stripe: 3D Secure 2 — Руководство по аутентификации 3DS2

Последнее обновление: 18 июля 2019 г.

Стандарт 3D Secure, часто известный под своими фирменными названиями, такими как Visa Secure, Mastercard Identity Check или American Express SafeKey, направлен на снижение уровня мошенничества и обеспечение дополнительной безопасности онлайн-платежей. Ожидается, что начиная с конца 2019 года банки постепенно начнут поддерживать новую версию 3D Secure.

3D Secure 2 (3DS2) представляет «аутентификацию без трения» и повышает удобство покупки по сравнению с 3D Secure 1.Предполагается, что это будет основной метод проверки подлинности карты, используемый для удовлетворения предстоящих требований строгой проверки подлинности клиента (SCA) в Европе, и ключевой механизм для компаний, запрашивающих льготы для SCA.

Stripe поддерживает 3D Secure 2 в наших новых платежных API, мобильных SDK и в новой версии Checkout.

Будьте в курсе 3D Secure 2

Подпишитесь, чтобы быть в курсе обновлений 3D Secure 2.

Получать уведомления

Несмотря на дополнительные меры безопасности, такие как система проверки адреса (AVS) или проверка CVC, используемые на некоторых рынках, платежи по кредитным и дебетовым картам все еще могут подвергаться высокому риску мошенничества.(На самом деле, именно из-за этого риска клиенты имеют возможность оспаривать мошеннические платежи, сделанные с помощью их карты.)

Для решения этой проблемы в карточных сетях была внедрена первая версия 3D Secure в 2001 году. Если вы регулярно покупаете товары в Интернете, вы можете быть знакомы с потоком 3D Secure: вы вводите данные своей карты для подтверждения платежа, а затем перенаправляетесь на другая страница, где ваш банк запрашивает у вас код или пароль для подтверждения покупки. Поскольку страница аутентификации является совместной маркой в карточной сети, большинство клиентов часто знакомы с фирменными названиями для 3D Secure, такими как Visa Secure, Mastercard Identity Check или American Express SafeKey.

Для предприятий преимущества 3D Secure очевидны: запрос дополнительной информации позволяет встроить дополнительный уровень защиты от мошенничества и гарантировать, что вы принимаете платежи по карте только от законных клиентов. В качестве дополнительного стимула аутентификация платежа с помощью 3D Secure переносит ответственность за возвратные платежи из-за мошенничества с вашего бизнеса в банк вашего клиента. Благодаря этой дополнительной защите 3D Secure часто применяется для крупных покупок, таких как авиабилеты.

К сожалению, использование 3D Secure 1 также имеет некоторые недостатки: дополнительный шаг, необходимый для завершения платежа, увеличивает трения в кассе и может привести к тому, что клиенты откажутся от покупки.Кроме того, ряд банков по-прежнему заставляют своих владельцев карт создавать и запоминать свои собственные статические пароли для завершения проверки 3D Secure. Эти пароли легко забыть, что может привести к более высокой скорости отказа от корзины.

EMVCo, организация, состоящая из шести основных карточных сетей, недавно выпустила новую версию 3D Secure. 3D Secure 2 (также называемый EMV 3-D Secure, 3D Secure 2.0 или 3DS2) направлен на устранение многих недостатков 3D Secure 1 путем введения менее подрывной аутентификации и лучшего пользовательского опыта.

аутентификация без трения

3D Secure 2 позволяет компаниям и их поставщикам платежей отправлять больше элементов данных по каждой транзакции в банк держателя карты. Это включает в себя данные, относящиеся к оплате, такие как адрес доставки, а также контекстные данные, такие как идентификатор устройства клиента или предыдущая история транзакций.

Банк держателя карты может использовать эту информацию для оценки уровня риска транзакции и выбора подходящего ответа:

Если данных достаточно, чтобы банк поверил в то, что реальный владелец карты совершает покупку, транзакция проходит «без трения» и аутентификация завершается без какого-либо дополнительного ввода данных от владельца карты.

Если банк решит, что ему нужны дополнительные доказательства, транзакция отправляется в потоке «вызов», и клиента просят предоставить дополнительные данные для аутентификации платежа.

Хотя в 3D Secure 1 уже поддерживалась ограниченная форма аутентификации на основе рисков, возможность совместного использования большего количества данных с помощью 3D Secure 2 направлена на увеличение количества транзакций, которые могут быть аутентифицированы без дальнейшего участия клиента.

Пример потока аутентификации платежа с использованием 3D Secure 2 с резервной поддержкой 3D Secure 1

Даже если транзакция следует за потоком без трения, ваш бизнес выиграет от того же сдвига ответственности, что и для транзакций, которые проходят через поток вызовов.

Лучший пользовательский опыт

В отличие от 3D Secure 1, 3D Secure 2 был разработан после появления смартфонов и позволяет банкам предлагать инновационные возможности аутентификации через свои мобильные банковские приложения (иногда называемые «внеполосной аутентификацией»). Вместо того, чтобы вводить пароль или просто получать текстовое сообщение, владелец карты может аутентифицировать платеж через банковское приложение, просто используя свой отпечаток пальца или даже распознавание лица. Мы ожидаем, что многие банки будут поддерживать более плавную аутентификацию в 3D Secure 2.

Второе улучшение в пользовательском опыте заключается в том, что 3D Secure 2 предназначен для встраивания потока запросов непосредственно в веб-потоки и потоки мобильных проверок — без необходимости перенаправления всей страницы. Если клиент проходит проверку подлинности на вашем сайте или веб-странице, приглашение 3D Secure по умолчанию теперь отображается в модальном виде на странице оформления заказа (поток в браузере).

Премиум план

Ежемесячный счет

€ 17.99 / мес

Итого

17,99 €

Налог

1,57 €

Всего

€ 19,56

купить

Заказ выполнен

Вы получите подтверждение по электронной почте, когда ваш заказ будет отправлен.

переигровка

€ 19,56

Подтвердите этот платеж через ваше банковское приложение

€ 19.56

Подтвердите, чтобы завершить этот платеж

Иллюстрация встроенного потока вызовов с использованием биометрической аутентификации в приложении мобильного банкинга

Если вы создаете приложение, мобильные SDK, созданные для 3D Secure 2, позволят вам создать процесс аутентификации «в приложении» и полностью избежать перенаправлений браузера.

3D Secure 1: мобильная аутентификация с браузерным перенаправлением

3D Secure 2: улучшенный процесс мобильной аутентификации в приложении

Применение строгой аутентификации клиентов (SCA) в сентябре 2019 года делает 3D Secure 2 еще более важным, если вы ведете бизнес в Европе.Поскольку этот новый регламент потребует от вас больше аутентификации для европейских платежей, улучшенный пользовательский интерфейс 3D Secure 2 может помочь уменьшить негативное влияние на конверсию.

Сам протокол 3D Secure 2 также позволит провайдерам платежей, таким как Stripe, запрашивать исключения для SCA и вообще пропускать аутентификацию для платежей с низким уровнем риска. Платежи, для которых требуется SCA, должны проходить через поток «вызовов», тогда как транзакции, которые могут быть освобождены от SCA, могут отправляться через поток «без трения».Однако стоит отметить, что если провайдер платежа запрашивает освобождение для платежей, требующих SCA, и транзакция проходит через поток «без трения», он не получает выгоды от изменения ответственности.

Когда 3D Secure 2 будет поддерживаться банками?

Широкое распространение 3D Secure 2 зависит от отдельных эмитентов карт, поддерживающих новый стандарт. Хотя первые банки начали поддерживать 3D Secure 2 для своих держателей карт, вероятно, что более широкое внедрение потребует времени и будет варьироваться в зависимости от страны и региона.

В Европе мы ожидаем, что многие банки перейдут на 3D Secure 2 в период с апреля по сентябрь 2019 года, чтобы быть готовыми к применению строгой аутентификации клиентов. Мы ожидаем, что банки в других регионах постепенно начнут поддерживать 3D Secure 2 в конце 2019 года. Хотя мы ожидаем, что 3D Secure 1 и 3D Secure 2 будут сосуществовать как минимум до 2020 года, мы рады улучшениям в работе с клиентами, появившимся в этой новой версии. ,

Stripe поддерживает браузер 3D Secure 2 в новых платежных API и Checkout, что позволяет динамически применять 3D Secure к платежам с высоким риском для защиты вашего бизнеса от мошенничества.Мы применим 3D Secure 2, когда он поддерживается банком держателя карты, и прибегнем к 3D Secure 1, когда новая версия еще не поддерживается.

Если вы создаете мобильное приложение, наши обновленные SDK для iOS и Android позволяют создавать процесс аутентификации в приложении, чтобы предложить «родную» аутентификацию и избежать перенаправления ваших клиентов за пределы вашего приложения. Даже если банк владельца карты еще не поддерживает 3D Secure 2, наши мобильные SDK будут динамически возвращаться к показу 3D Secure 1 в веб-представлении, встроенном в ваше приложение.

Узнайте больше о наших новых платежных API, мобильных SDK или нашей новой версии Checkout, чтобы начать работу с 3D Secure 2.

.

«Успешная проверка подлинности без вызовов» Владелец карты зарегистрирован, проверка подлинности прошла успешно, проверка подписи прошла успешно. | Visa |

| Mastercard | |

| Amex | |

«Неудачная аутентификация без проблем» Владелец карты зарегистрирован, аутентификация не удалась. Продавцы должны предлагать клиентам другую форму оплаты. | Visa |

| Mastercard | |

| Amex | |

«Аутентификация без попыток» Марка предоставленной карты заверяла эту транзакцию 3D Secure без подтверждения пароля от клиента. | Visa |

| Mastercard | |

| Amex | |

«Недоступная проверка подлинности без проблем от эмитента» Аутентификация недоступна для этой транзакции. | Visa |

| Mastercard | |

| Amex | |

«Отклоненная аутентификация без проблем эмитентом» Аутентификация не удалась. Продавцы должны предлагать клиентам другую форму оплаты. | Visa |

| Mastercard | |

| Amex | |

«Аутентификация недоступна при поиске» Аутентификация недоступна для этой транзакции. | Visa |

| Mastercard | |

| Amex | |

«Ошибка при поиске» Произошла ошибка при попытке поиска регистрации. | Visa |

| Mastercard | |

| Amex | |