Как платить за кредит если платить нечем: Что делать, если нечем погасить кредит — Российская газета

Если нечем платить кредит — НБРБ. Единый портал финансовой грамотности

Подписывая кредитный договор, вы берете на себя обязательство регулярно, в назначенный срок, уплачивать кредитору определенную сумму денег.

Согласно статье 137 Банковского кодекса, по кредитному договору банк обязуются предоставить денежные средства (кредит) другому лицу в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им.

Однако жизнь — непредсказуемая штука, и каждый может столкнуться с ситуацией, когда больше нет возможности платить по кредиту. Сегодня кажется, что все хорошо, у вас стабильный доход, постоянная работа и платить по взятому вами кредиту не представится затруднительным. Но завтра болезнь, потеря работы, резкое снижение заработной платы и другие жизненные трудности могут застать вас врасплох, и платить по кредиту станет нечем.

Что делать, если стало нечем платить кредит? Какие меры применяются к тем, кто не может рассчитываться по кредиту в банке?

Если вы ранее застраховали риск невозврата кредита, обязательства по кредиту будут погашены страховой компанией. Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Оформление страховки является мерой, которая позволяет обезопасить кредитополучателя и его родственников от расходов, связанных с обслуживанием кредита при наступлении чрезвычайных обстоятельств, предусмотренных договором страхования. В этом случае исполнение обязательств по кредиту берет на себя страховая компания.

Если вы взяли кредит на телевизор или компьютер – сумма кредита не так велика. Другое дело, если вы в кредит приобрели, например, автомобиль, квартиру или дачу. Но в любом случае не стоит паниковать. Нужно не опускать руки и помнить, что выход всегда есть! Самое главное правило – не следует сидеть и ждать, пока вам начнут звонить сотрудники из банка, потому что вы просто перестали платить по кредиту. Надо действовать.

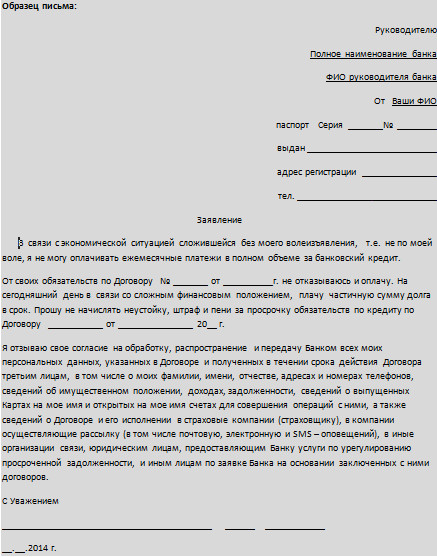

В первую очередь следует проинформировать банк, что вы не можете осуществлять платежи по кредиту с указанием причин. Такие действия будут расцениваться сотрудниками банка как проявление вашей добросовестности, подтверждением того, что вы не являетесь «злостным неплательщиком» или мошенником.

Следует обратиться в банк письменно и уведомить его о своих проблемах. Будет лучше, если вы приложите к письму документальное подтверждение тех или иных жизненных обстоятельств (ксерокопию страницы трудовой книжки с записью об увольнении, справку с биржи труда о потере работы, справку о состоянии здоровья или другое).

Скрываться, не брать трубку телефона и ничего не предпринимать для решения проблемы – нельзя. От штрафов это не спасет, они будут нарастать, увеличивая сумму долга, их все равно придется уплатить. К тому же такое поведение может быть расценено банком как намеренное уклонение от исполнения обязательств по кредитному договору.

Помните, что все просроченные платежи по кредиту, будут отражаться в вашей кредитной истории, и в дальнейшем это может привести к трудностям при оформлении нового кредита.

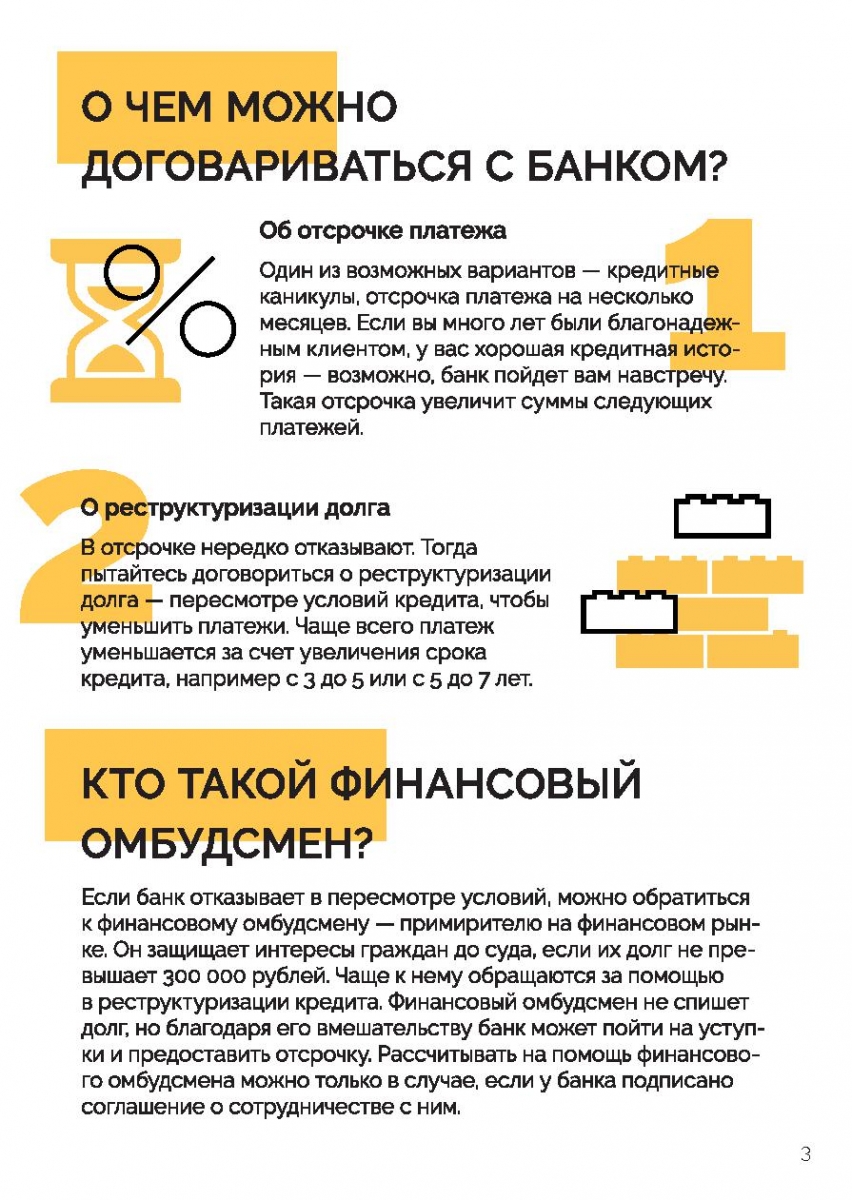

Таким образом, самая главная ваша задача – провести переговоры с банком и просить о возможной реструктуризации кредита, заключении дополнительного соглашения к кредитному договору, которое бы предусматривало предоставление банком отсрочки по погашению кредита, увеличение срока кредита, снижение процентной ставки, т. е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

е. совместно с банком искать взаимоприемлемый выход из сложившейся ситуации. Все это позволит снизить кредитную нагрузку в данный момент времени.

Банк, скорее всего, пойдет вам навстречу, если раньше вы добросовестно платили по кредиту, а причина ухудшения финансового состояния уважительная. К тому же решение дел через суд для банка очень затратное дело. Хотя, конечно, банки самостоятельно принимают решение, идти на уступки или нет. Чаще всего применяются рассрочка и отсрочка выплаты основного долга, увеличение срока кредита для снижения размера ежемесячного взноса. Реже всего – снижение процентной ставки по кредиту.

Далее, надо искать источники дохода для погашения кредита, новую работу, где бы вам платили в достаточном размере, чтобы можно было погашать кредит, который вы в свое время взяли в банке.

Когда сумма кредита не так велика, то можно попробовать занять у друзей, родственников, знакомых и по возможности погасить кредит. Покрыть кредит с высокой процентной ставкой денежными средствами, взятыми в долг — хорошее решение. Если, конечно, имеется у кого их занять.

Если, конечно, имеется у кого их занять.

А что, если банк все же не согласен на изменение условий по кредиту?

В первую очередь неплательщику напоминают о задолженности сотрудники банка посредством телефонных звонков или письменных уведомлений. При просроченных платежах вами и вашими поручителями начнут интересоваться работники службы безопасности и юридическая служба банка. Служба безопасности банка занимается проверкой того, есть ли в наличии у кредитополучателя или его поручителя какое-либо имущество. В дальнейшем банк обращается в суд с заявлением о расторжении кредитного договора и взыскании задолженности и штрафных санкций.

В заключение отметим, что для того, чтобы не столкнуться со сложностями и проблемами, связанными с выплатой кредита, важно изначально очень тщательно оценить свои возможности, жизненные обстоятельства, правильно управлять своими доходами и расходами, хорошо обдумать решение о необходимости приобретения того или иного товара в кредит. Это поможет вам не попасть в долговую яму. И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

И, конечно же, не стоит забывать о сбережениях на «черный день», которые позволят вам не только пережить тяжелый период, но и без задержек исполнять взятые на себя ранее обязательства по кредиту.

Что делать, если нечем платить судебную задолженность по кредиту, который был взят в 2016 г.?

Здравствуйте! К сожалению обстоятельства декрета не дают права не платить кредит. Потеря возможности оплаты кредита, это сложная ситуация, но не край пропасти. Что, по сути, обозначает невозможность оплаты долговых обязательств? Это значит, что раньше доход вам позволял нести расходы на свои нужды и на оплату кредита, а сейчас доходы снизились, и вы не можете нести указанные расходы. Я считаю, что когда человек оказывается в такой ситуации, то в первую очередь нужно тратить на свои нужды. Нужно жить для себя и своих близких, а не для банка. Чем грозит неоплата кредита? Судом. При этом, не нужно боятся суда. Банки и коллекторы любят пугать, что пойдут в суд. На самом деле они блефуют. Суд выгоднее должнику, чем банку. Потому, что в досудебном порядке банки и коллекторы имеют возможность психологического давления на должника. Они звонят, посылаю смс-сообщения и письма с угрозами. Все это созадет постоянный стресс для должника, дискомфорт. А, в суде эти приемы не работают, там нельзя так себя вести. В суде дело разбирается по существу. Более того, часто в суде можно полностью или частично оспорить требования банка (коллекторов). Об этом говорит моя личная судебная практика:

Суд выгоднее должнику, чем банку. Потому, что в досудебном порядке банки и коллекторы имеют возможность психологического давления на должника. Они звонят, посылаю смс-сообщения и письма с угрозами. Все это созадет постоянный стресс для должника, дискомфорт. А, в суде эти приемы не работают, там нельзя так себя вести. В суде дело разбирается по существу. Более того, часто в суде можно полностью или частично оспорить требования банка (коллекторов). Об этом говорит моя личная судебная практика:

https://vk.com/sovetkredit?w=wall378230151_875

https://vk.com/sovetkredit?w=wall378230151_857

https://vk.com/sovetkredit?w=wall378230151_847

Поэтому банки не торопятся идти в суд, у них есть на это 3 года (срок исковой давности). Только поняв, что в досудебном порядке уже никак невозможно заставить должника платить, банк вынужден обратиться в суд. Даже, если суд решит дело в пользу банка (коллектора), то даже это на пользу должнику. Потому, что потом взыскатель обращается к приставу, который возбуждает исполнительное производство и приступает к принудительному взысканию долга. Банки и коллекторы тоже любят пугать этим. Звучит устрашающе, не правда ли? Но, так ли это на самом деле? Основной страх (первый миф) — пристав придет домой и все вынесет. Подобные случаи были, но очень редко. Системных выходов пристава к должникам нет. Все очень просто. Пристав ведет в среднем 1500 должников. Даже, если он будет раз в день выходить к должнику, включая выходные и праздничные дни, ему для этого понадобится 1500 дней). Теперь прибавим к этому другие обязанности, которые должен исполнять пристав. Очевидно, что пристав просто физически не в состоянии регулярно делать выход к должникам. Второй миф — пристав возбудит дело и долг будет висеть вечно. Это не так. Если пристав не находит имущества должника, то обычно через полгода-год оканчивает исполнительное производство по ст.46 ФЗ-229. Более того, когда у должника нет активов, даже действующее исполнительное производство не хлопотно для должника. Нет официальных доходов — нет оплаты приставу. И, при этом, а) должник в рамках закона, б) голова не болит — гле взять деньги на ежемесячный платеж по кредиту, в) банк (коллекторы) уже не ведут психологическое давление на должника, так как это было в досудебном порядке.

Банки и коллекторы тоже любят пугать этим. Звучит устрашающе, не правда ли? Но, так ли это на самом деле? Основной страх (первый миф) — пристав придет домой и все вынесет. Подобные случаи были, но очень редко. Системных выходов пристава к должникам нет. Все очень просто. Пристав ведет в среднем 1500 должников. Даже, если он будет раз в день выходить к должнику, включая выходные и праздничные дни, ему для этого понадобится 1500 дней). Теперь прибавим к этому другие обязанности, которые должен исполнять пристав. Очевидно, что пристав просто физически не в состоянии регулярно делать выход к должникам. Второй миф — пристав возбудит дело и долг будет висеть вечно. Это не так. Если пристав не находит имущества должника, то обычно через полгода-год оканчивает исполнительное производство по ст.46 ФЗ-229. Более того, когда у должника нет активов, даже действующее исполнительное производство не хлопотно для должника. Нет официальных доходов — нет оплаты приставу. И, при этом, а) должник в рамках закона, б) голова не болит — гле взять деньги на ежемесячный платеж по кредиту, в) банк (коллекторы) уже не ведут психологическое давление на должника, так как это было в досудебном порядке. Таким образом, в ситуации, когда снизился доход, должник доведя дело до суда и пристава, получает возможность тратить деньги на себя и своих близких, то есть приспосабливается в этой непростой ситуации в свою пользу, а не попадает в кредитное рабство банку (коллекторам). Главное правильно понимать и не вестись на угрозы банка (коллекторов). При обращении банка в суд рекомендуется обратиться за судебной защитой у юристу. Для того, что бы банк обратился в суд, а потом дело дошло до пристава, должнику, который потерял возможность оплаты, достаточно соблюдать правило «Трех Нет» (3NO) — 1. Я не признаю долг. 2. Я не произвожу оплату по долгу 3. Я не подписываю документов в части долга.

Таким образом, в ситуации, когда снизился доход, должник доведя дело до суда и пристава, получает возможность тратить деньги на себя и своих близких, то есть приспосабливается в этой непростой ситуации в свою пользу, а не попадает в кредитное рабство банку (коллекторам). Главное правильно понимать и не вестись на угрозы банка (коллекторов). При обращении банка в суд рекомендуется обратиться за судебной защитой у юристу. Для того, что бы банк обратился в суд, а потом дело дошло до пристава, должнику, который потерял возможность оплаты, достаточно соблюдать правило «Трех Нет» (3NO) — 1. Я не признаю долг. 2. Я не произвожу оплату по долгу 3. Я не подписываю документов в части долга.

Касательно того, что кредит бы взят в 2016 году, не факт, что срок исковой давности истек, так для этого нужно смотреть, когда кредит должен быть выплачен. Например, если согласно графика платежей, кредит подлежал полному погашению в 2018 году, то срок исковой давности полностью истечет только в 2021 году. В любом случае установить и приметь срок исковой давности можно только в суде на этапе искового производства. В досудебном порядке или на этапе приказного производства (судебный приказ), это сделать нельзя. Как видите, мы опять пришли к тому, что суд в пользу должника). Главное правильно защищаться.

В любом случае установить и приметь срок исковой давности можно только в суде на этапе искового производства. В досудебном порядке или на этапе приказного производства (судебный приказ), это сделать нельзя. Как видите, мы опять пришли к тому, что суд в пользу должника). Главное правильно защищаться.

Если ответ полезный и вы хотите, что бы с ним ознакомилось, как можно больше людей, поставьте лайк.

Если нечем платить банку кредит

Многих заемщиков интересует, как быть, если нечем платить кредит? Подобная ситуация возникает на практике не так уж и редко. Основной причиной потери платежеспособности становится увольнение. Уровень безработицы в Российской Федерации является довольно высоким, поэтому потеря прежней работы для человека, имеющего кредитные обязательства, может стать настоящим испытанием.

Денег нет? Выход есть!

Причины невозможности возврата заемных средств могут быть и другими. Но важно другое, если не платить банку кредит, то долговая яма будет только расти и выбираться из нее будет все сложнее и сложнее. В сложившейся ситуации главное не паниковать, взять себя в руки и спокойно обдумать имеющиеся варианты решения проблемы. Одним из самых простых способов является реструктуризация долгов.

Но важно другое, если не платить банку кредит, то долговая яма будет только расти и выбираться из нее будет все сложнее и сложнее. В сложившейся ситуации главное не паниковать, взять себя в руки и спокойно обдумать имеющиеся варианты решения проблемы. Одним из самых простых способов является реструктуризация долгов.

Эта процедура подразумевает уменьшение размеров ежемесячных платежей с одновременным растягиванием периода действия кредитного договора. Большинство банков без проблем соглашаются на подобные действия, так как они и сами заинтересованы, чтобы клиент сумел выплатить свой долг и проценты.

Финансовым учреждениям ни к чему злостные должники, которые не могут выполнить свои обязательства и с которыми приходится долгое время судиться для возвращения активов. Поэтому они соглашаются получить свое, пускай и через более длительный промежуток времени, нежели предусматривал первоначальный вариант договора.

Для реструктуризации необходимо обратиться в отделение с письменным заявлением. После рассмотрения просьбы, сотрудник банка сообщит клиенту ответ и в случае положительного решения пригласит его в отделение для подписания нового соглашения. После этого оставшуюся сумму долга нужно будет погашать по новому графику, а старый теряет свою законную силу и больше не используется. Что важно, реструктуризация долга не оставляет негативной записи в кредитной истории.

После рассмотрения просьбы, сотрудник банка сообщит клиенту ответ и в случае положительного решения пригласит его в отделение для подписания нового соглашения. После этого оставшуюся сумму долга нужно будет погашать по новому графику, а старый теряет свою законную силу и больше не используется. Что важно, реструктуризация долга не оставляет негативной записи в кредитной истории.

Обратитесь к страховому договору

Для того, чтобы страховая контора выполнила взятые на себя обязательства придется собрать немало документов и приложить серьезные усилия. Это неудивительно, так как никто не хочет расставаться со своими деньгами. Поэтому клиенту придется пройти множество проверок от компании, чтобы доказать, что он оказался в сложной ситуации не по своей вине. Если же страховая фирма под любыми предлогами старается уклониться от уплаты, можно смело отстаивать свои права в суде. Фемида всегда принимает сторону пострадавшего лица.

Какие еще способы погашения долга существуют?

Причем, если сумма вырученных средств превысит задолженность клиента, ему будет возвращена разница. Это самый простой, хотя и неприятный способ для должника, потерявшего платежеспособность, рассчитаться с кредитом. Если же у клиента нет никакого личного имущества, которое можно было бы продать, то по закону банк должен списать долги.

Но некоторые финансовые учреждения в подобных случаях предпочитают перепродавать их коллекторским фирмам. К сожалению не все конторы подобного рода работают в правовом поле, поэтому заемщик может получить весьма неприятный опыт общения с представителями фирмы.

В случае поступления угроз в свой адрес нужно сразу обращаться в правоохранительные органы с письменным заявлением. Это должно остудить пыл слишком рьяных коллекторов. К тому же, если в кредитном договоре отсутствует пункт, что клиент давал согласие банку на передачу персональных данных третьим лицам, получается, что финансовое учреждение совершило преступление и теперь само должно возместить моральный ущерб.

Кроме перечисленных способов, можно оформить рефинансирование кредита в другом банке под более низкий процент или попробовать договориться со своим банком об оформлении отсрочки на определенный период. В конце концов, можно занять денег у друзей, которые не будут требовать быстрого возвращения долга, а также не насчитают процентов за использование финансовых активов.

Но стоит понимать, что если не платить кредит специально, то это чревато серьезным штрафом, испорченной кредитной историей и попаданием в черный список банка. Так что без уважительной причины не стоит допускать просрочку платежей.

россияне не платят по долгам, так как им просто нечем › Статьи › 47новостей из Ленинградской области

Абсолютное большинство российских заемщиков, допускающих просрочку по кредитам в настоящее время, делает это из-за финансовых трудностей — во время пандемии доля называющих такую причину подскочила до 70%, рассказал РИА Новости президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев.

«На текущий момент поведение должников изменилось и причины неплатежей, которые они называют, стали более реальными. Если в марте на финансовые трудности ссылались 55% должников, то сейчас 70%», — сказал он. При этом половина тех, кто не платит по долгам из-за финансовых трудностей, жалуются на падение доходов, еще 30% должников — на потерю работы, 15% — на нехватку средств.

По данным НАПКА, еще семь процентов россиян, допустивших просрочку по кредитам, рассчитывают идти в суд, чтобы не платить либо в разы уменьшить сумму долга. Не более двух процентов ссылаются на закон о банкротстве и на свое намерение пройти процедуру. По-прежнему шесть процентов россиян отказываются вносить платежи по кредиту из-за несогласия с суммой долга, а еще около семи полагают, что в текущих реалиях можно не возвращать долги вовсе. Примерно два процента россиян говорят, что не оформляли кредит, а шесть процентов должников называют другие причины.

«Интересно отметить, что практически перестали должники называть такую причину, как невозможность справиться со своей платежной нагрузкой из-за оформления нового кредита.

Это является следствием ужесточения политики кредитования, как банков, так и микрофинансовых организаций», — добавляет Мехтиев.

Это является следствием ужесточения политики кредитования, как банков, так и микрофинансовых организаций», — добавляет Мехтиев.

Это является следствием ужесточения политики кредитования, как банков, так и микрофинансовых организаций», — добавляет Мехтиев.Четверть должников, вышедших на просрочку в апреле-июне, в качестве причины неплатежей в 90% случаях называют сложную финансовую ситуацию, вызванную либо потерей работы, либо существенным снижением уровня дохода из-за пандемии. При этом лишь три процента ссылаются на кредитные каникулы, которые в реальности не были им предоставлены.

«Зачастую речь идет именно о снижении совокупного семейного дохода. Как показывает практика, 70% семейных пар, оформляя кредит, рассчитывает платёжную нагрузку, исходя из совокупного дохода. В период пандемии у них остался один, под требования кредитных каникул они не подходили и поэтому был получен отказ (кредит был оформлен на того, чей доход либо не снизился либо снизился незначительно), за которым последовал пропуск платежа», — поясняет президент НАПКА.

Большинство «пандемийных» должников (60%) собирается возвращаться в график платежей, а еще треть сомневается в этом, но от долга не отказываются. Лишь около 2-3% заявляют о желании объявить себя банкротами в будущем. При этом категоричных отказников в «пандемийном» портфеле находится не более 5%.

Лишь около 2-3% заявляют о желании объявить себя банкротами в будущем. При этом категоричных отказников в «пандемийном» портфеле находится не более 5%.

«Все это позволяет нам думать, что 20% из тех, кто вышел на просрочку в период с апреля по июнь, вернутся в график платежей и смогут в ближайшей перспективе справиться с ситуацией», — заключил Мехтиев.

Чтобы первыми узнавать о главных событиях в Ленинградской области — подписывайтесь на канал 47news в Telegram

7 ноября в 12.00 мск вебинар «Что делать, если нечем платить долги»

В 12.00 мск состоится вебинар, посвященный проблемам, возникающим из-за задолженности по кредитам. Тема «Что делать, если нечем платить долги». Ведущим выступит волонтер Ассоциации развития финансовой грамотности Нечаев Иван Николаевич.

Онлайн-семинар подготовлен по методическим материалам Центробанка. В них содержатся подробные рекомендации для заемщиков, которые столкнулись с непредвиденными финансовыми сложностями и не в силах вовремя рассчитаться с задолженностью. Семинар одинаково полезен и информативен как для клиентов банков, так и для заемщиков микрофинансовых организаций.

Освещаемые вопросы

На мероприятии слушатели узнают ответы на четыре важнейших вопроса:

1. Что предпринять, если нет возможности вовремя оплатить задолженность? Например, из-за сокращения на работе или уменьшения размера заработной платы. Форс-мажоры случаются неожиданно, и спикер расскажет, как именно вести себя в непредвиденной ситуации.

2. Какие способы договориться с кредитором существуют, и все ли они одинаково эффективны? Будут рассмотрены конкретные примеры.

3. Какую посильную помощь способен оказать финансовый омбудсмен? Спикер расскажет, когда и каким образом с ним следует связаться.

4. Всегда ли нужно объявлять себя банкротом, чтобы избавиться от финансового бремени? Ведущий расскажет, в каких случаях процедура банкротства может только навредить гражданину и добавить новых проблем.

Отдельно спикер упомянет перечень документов, которые необходимо собрать, чтобы договориться с кредитной компанией и не доводить дело до судебного разбирательства. Также он отметит, почему нужно идти на контакт с кредитором и не ждать передачи долга коллекторским агентствам.

Что еще вы узнаете на семинаре?

Ведущий мероприятия коснется и других важных вопросов, актуальных для современных российских заемщиков. Например,

· грозит ли уголовная ответственность за неуплату по кредиту или займу;

· почему не стоит доверять так называемым «раздолжнителям»;

· нужно ли брать займ на карту или кредит в банке, чтобы погасить текущую задолженность;

· защищает ли закон гражданина от назойливых действий банков и коллекторов;

· в каких случаях предусмотрены реструктуризация задолженности и предоставление кредитных каникул.

В конце семинара будут подведены короткие итоги, и все желающие могут задать спикеру интересующие их вопросы. Чтобы попасть на вебинар, достаточно пройти простую регистрацию, на сайте организатора Banki-kredity.ru по ссылке.

Какой кредит нужно выплатить в первую очередь? Руководство по борьбе с долгом

Нет ничего более приятного, чем выплатить ссуду и закрыть главу своей жизни, посвященную долгам. В то же время иногда погашение долга требует стратегического подхода, из-за которого вам может быть сложно определить, в каком порядке вам следует решать свои долги.

Имея это в виду, вот что я знаю о стратегиях сокращения долга и выборе того, какой заем погашать в первую очередь.

Начните с определения, какие долги хорошие, а какие плохие

Долг — никогда не бывает хорошо. Но в мире кредитных рейтингов и кредитования одни долги лучше других. В частности, ипотека, бизнес и студенческие ссуды считаются хорошими долгами, потому что это инвестиции в себя или в актив.

Хотя очевидно, что хорошие долги нужно выплачивать, им не следует отдавать приоритет. Отложите свои хорошие долги на задний план и вместо этого сосредоточьтесь на плохих долгах.Однако продолжайте вносить минимальные выплаты по своим долгам.

Плохая задолженность в значительной степени составляет все остальное, включая личные ссуды, ссуды по кредитным картам, автокредиты и ссуды с предоплатой. Это не тот тип долга, за который вы когда-либо будете вознаграждены, поэтому вам следует сначала заняться им.

Чтобы приступить к составлению плана погашения долга, составьте таблицу, которая включает:

- Сумма каждой задолженности

- Вид долга (например, автокредит)

- Индивидуальные процентные ставки

- Кредитный лимит (если есть)

- Срок

Существует несколько подходов к погашению долга

Существует четыре основных подхода к погашению долга.Я расскажу о трех более подробно, а о другом упомяну вскользь, потому что это неэффективная стратегия.

Стратегии погашения долга можно разделить на две основные категории: разделение платежей поровну по всем долгам или сосредоточение внимания на одном долге при одновременной выплате минимума по всем остальным.

Согласно исследованию Harvard Business Review, тактика равных выплат по всем долгам менее эффективна. Фактически, люди, опробовавшие различные методы, обнаружили, что сосредоточение большей части ваших усилий на одном долге за раз помогает погашать долги на 15% быстрее.

Другая категория, однако, включает три разных подхода: Погашение долга на основе остатка, на основе процентной ставки или на основе доступного кредита. У каждого метода есть свои преимущества и недостатки, но я остановлюсь на каждом из них.

Важно помнить, что если вы хотите погасить свои ссуды как можно быстрее, то ключевым моментом является отщепление больших кусков одного долга при продолжении минимальных выплат по всем другим долгам.

Вариант первый: оплатить долги в порядке остатка

Это так называемый метод снежного кома. При использовании этого метода погашения долги, которые вы выплачиваете, становятся больше по мере того, как вы набираете обороты.

При использовании этого метода погашения долги, которые вы выплачиваете, становятся больше по мере того, как вы набираете обороты.

Принцип, лежащий в основе метода снежного кома, прост: вы начинаете с долга с наименьшим остатком, сосредотачиваетесь на его погашении, а затем переходите ко второму по величине долгу, когда вы погашаете меньший.

Допустим, у вас есть четыре долга, которые вам нужно вернуть. Для трех крупнейших вы продолжаете вносить минимальные выплаты. Но для минимального долга каждый месяц вы выплачиваете столько долга, сколько позволяет ваш бюджет.

Главное преимущество этого метода — высокая награда, которая приходит сразу же. Многим людям решение проблемы долгов может показаться неблагодарным занятием, которое никогда не приносит плодов. Но когда вы сможете полностью погасить долг вскоре после начала, у вас появится мотивация продолжать работу.

Ключевым моментом этого метода является обеспечение того, чтобы при погашении каждого долга вы продолжали применять ту же сумму денег к оставшимся займам.

Вариант второй: Погасить долги по процентной ставке

Это лавинный метод, и вместо того, чтобы заниматься задолженностью на основе размера остатка, вы выплачиваете ссуды в порядке процентной ставки. Первый долг, который вы скроете, будет с наивысшей ставкой.

Как и раньше, вы будете сосредотачиваться на одном долге за раз, делая минимальные платежи по всем остальным и выплачивая как можно больше ежемесячно в счет кредита под высокие проценты. Ваш приоритет — выбраться из долгов, но если экономия денег является второстепенной задачей, то это лучший вариант для вас.

Так почему бы всем просто не выбрать этот метод, спросите вы? Что ж, хотя это может сэкономить вам больше денег, это может не дать вам мотивации, необходимой для продолжения работы.Особенно, если ваш долг под высокие проценты имеет большой баланс, могут пройти годы, прежде чем вы увидите результаты.

Было бы неплохо сказать, что вы всегда можете использовать комбинированный подход. Допустим, вы заботитесь о деньгах, но в то же время заинтересованы в вознаграждении. Вы можете сначала выплатить пару долгов с низким балансом, чтобы начать снежный ком. Затем переключитесь на погашение ссуд под высокие проценты.

Допустим, вы заботитесь о деньгах, но в то же время заинтересованы в вознаграждении. Вы можете сначала выплатить пару долгов с низким балансом, чтобы начать снежный ком. Затем переключитесь на погашение ссуд под высокие проценты.

Вариант третий: выработайте еще немного стратегии, если в будущем вам предстоит крупная покупка

Есть другой способ сокращения долга, если вы планируете в ближайшее время купить машину, дом или другую дорогостоящую вещь.В этом методе приоритет отдается здоровому кредитному рейтингу, потому что вы скоро захотите получить одобрение на получение другой ссуды.

Этот подход предполагает выплату по каждой кредитной карте, так что вы используете только 30% доступного кредита. Сосредоточьтесь на картах, которые достигли максимума или близки к своему пределу, потому что они будут иметь наибольшее влияние на ваш кредитный рейтинг.

Сводка

Выплата ссуды всегда приносит удовлетворение, поэтому независимо от того, какой метод вы выберете, вы обязательно найдете вознаграждение, которое ищете. Когда дело доходит до разработки стратегии, вы можете выбрать выплату кредита в зависимости от размера баланса, процентной ставки или доступного баланса.

Когда дело доходит до разработки стратегии, вы можете выбрать выплату кредита в зависимости от размера баланса, процентной ставки или доступного баланса.

Подробнее

Узнайте, как работает вычет процентов по студенческой ссуде

Если вы подумываете о получении студенческой ссуды (или уже получили ту, которую выплачиваете), скорее всего, приличная часть каждого ежемесячного платежа, который вы делаете идет навстречу интересу.

Проценты рассчитываются как процент от суммы, которую вы взяли в долг, когда кредитор дает вам деньги, и в основном это похоже на обычную плату, которую вы должны выплатить за привилегию использовать деньги кредитора.

Выплата процентов может быть довольно неприятной. В конце концов, иногда кажется, что проценты по студенческой ссуде окупаются за две жизни.

Но есть несколько способов снизить процентную ставку по вашему плану погашения — и один из самых простых способов снизить стоимость вашего долга — это использовать вычет процентов по студенческой ссуде.

Это руководство объяснит все, что вам нужно знать о вычете процентов по студенческому кредиту, измененных критериях приемлемости скорректированного дохода, сколько стоит эта конкретная налоговая льгота и как вы можете ее запросить.

Вычитаются ли проценты по студенческому кредиту?

Короткий ответ: да, это не облагается налогом, благодаря так называемому вычету процентов по студенческому кредиту .

Вычет процентов по студенческой ссуде позволяет заемщикам полностью или частично вычитать проценты, которые они платят по своим федеральным студенческим ссудам и частным студенческим ссудам, когда они подают и подают свою годовую федеральную налоговую декларацию в Налоговое управление (IRS).

Вы можете подать заявление на вычет процентов по студенческому кредиту, даже если вы используете стандартный вычет.Но, как вы, возможно, догадались, существует несколько важных правил, касающихся того, кто имеет право на получение кредита, какие виды ссуд соответствуют требованиям и на какую сумму вы можете претендовать.

Как работает вычет процентов по студенческому кредиту?

Вычет процентов по студенческому кредиту — это исключение из дохода, которое вы можете использовать при подаче ежегодной налоговой декларации в Налоговую службу (IRS).

Исключение из дохода, указанное выше линии, также иногда называют «корректировкой дохода», и оно уменьшает скорректированный валовой доход (AGI) в вашей федеральной налоговой декларации.В результате это также снижает ваш годовой налогооблагаемый доход.

Все, что вам нужно сделать, чтобы потребовать вычет процентов по студенческому кредиту, — это добавить общую сумму соответствующих критериям процентов по студенческому кредиту в форму IRS 1040.

(Источник изображения)

Вам не нужно перечислять процентные платежи по кредиту, чтобы потребовать вычет — но мы перейдем к конкретным требованиям к участию и как получить вычет через минуту.

Вы должны иметь возможность получить этот налоговый вычет в отношении любых процентов, которые вы заплатили по соответствующим кредитам на обучение в течение налогового года, на общую сумму до 2500 долларов.

Если вы заплатили менее 2500 долларов США в виде процентов по студенческому кредиту, сумма вашего вычета зависит от общей суммы, которую вы заплатили. Например, если вы заплатили только 1500 долларов в качестве процентов за определенный налоговый год, ваш вычет составит 1500 долларов.

Это означает, что ваш налогооблагаемый доход будет уменьшен на 1500 долларов.

Соответствующие кредиты

Хотя вычет процентов по студенческому кредиту является обычным налоговым вычетом, применяемым ко многим заемщикам, важно помнить, что не все ссуды являются приемлемыми.

Подходящие ссуды на обучение включают все федеральные студенческие ссуды и большинство частных студенческих ссуд.

Примеры ссуд колледжа, которые имеют право на вычет процентов по студенческой ссуде, включают:

- Субсидированный федеральный ссуды Стаффорда

- Несубсидированный федеральный ссуда Стаффорда

- Федеральная ссуда Perkins

- Федеральная ссуда Grad PLUS

- Федеральная ссуда Parent PLUS

- Федеральная Консолидационный заем

- Государственные займы на образование

- Частные студенческие займы

Проценты, уплаченные по федеральной задолженности по студенческим займам, полученным через Федеральную программу прямых займов и Федеральную программу займов на семейное образование (FFEL), имеют право.

Также следует иметь в виду, что вычет процентов по студенческому кредиту доступен как студентам-заемщикам, так и родительским заемщикам. Сюда входят заемщики ссуды Федерального родительского ПЛЮС и заемщики ссуды частного материнского предприятия.

С другой стороны, ссуды от кого-то, кто связан с вами, или ссуды от пенсионного плана не имеют права на вычет процентов по учебному кредиту.

Ссуда должна быть студенческой ссудой, полученной для вас, вашего супруга или вашего иждивенца.

Квалифицированные расходы на образование

Чтобы иметь право на вычет процентов по студенческому кредиту, взятая ссуда также должна быть использована исключительно для оплаты квалифицированных расходов на высшее образование.

Примеры расходов на квалифицированное высшее образование обычно включают такие вещи, как:

- Плата за обучение в колледже

- Планы проживания и питания (например, проживание и питание)

- Учебники

- Принадлежности и оборудование

- Транспорт в школу и из школы

Ссуды смешанного назначения, такие как задолженность по кредитной карте, как правило, не имеют права на этот налоговый вычет. Единственное исключение из этого правила — когда взятый вами кредит используется только для оплаты квалифицированных расходов на образование (и абсолютно ничего другого).

Единственное исключение из этого правила — когда взятый вами кредит используется только для оплаты квалифицированных расходов на образование (и абсолютно ничего другого).

Сумма квалифицированных расходов на образование должна быть уменьшена на сумму квалифицированных расходов, используемых для обоснования других льгот по налогу на образование.

Правила IRS запрещают двойное окунание. Двойное падение происходит, когда применяется налоговая льгота для уменьшения ваших налоговых обязательств с использованием двух или более налоговых вычетов и кредитов. В контексте студенческих ссуд двойное падение будет иметь место, когда вы используете одни и те же расходы для оправдания двух разных налоговых льгот на образование. Например, одни и те же квалифицированные расходы не могут быть использованы для удержания процентов по студенческому кредиту, американской налоговой льготы и безналогового распределения из плана 529.

IRS не позволит этого, поэтому в случае сомнений используйте каждый расход для оправдания только одной налоговой льготы.

Критерии приемлемости

Вычет процентов по студенческому кредиту является довольно полным вычетом IRS.

Но не каждый заемщик соответствует требованиям, поэтому важно дважды проверить, соответствуете ли вы критериям налогового вычета по студенческому кредиту, прежде чем он будет подан.

Чтобы подать заявку на вычет процентов по студенческому кредиту, вам необходимо будет соответствовать определенным требованиям.

К этим критериям относятся:

- Вы должны быть на крючке по закону, чтобы уплатить проценты по квалифицированной студенческой ссуде. Заемщики и соавторы юридически обязаны выплатить студенческий долг. Родитель, который добровольно выплачивает студенческий ссуду по ссуде на ребенка, не может удержать проценты, если они не обязаны платить проценты по закону.

- Вы не должны претендовать на получение чьей-либо налоговой декларации. Студент-заемщик может иметь право требовать вычет на основе сумм, уплаченных родителями, но только если студент не может быть заявлен как иждивенец на основании налоговой декларации родителей (или любой другой налоговой декларации). Если родители могут заявить, что учащийся находится на иждивении, но не хотят этого делать, учащийся по-прежнему не имеет права требовать удержания процентов по учебной ссуде.

- Ваш налоговый статус — холост, совместно зарегистрирован в браке, глава семьи или соответствующая вдова. Налогоплательщики, которые подают свои федеральные налоговые декларации как состоящие в браке, не имеют права.

Если родители могут заявить, что учащийся находится на иждивении, но не хотят этого делать, учащийся по-прежнему не имеет права требовать удержания процентов по учебной ссуде.

Если родители могут заявить, что учащийся находится на иждивении, но не хотят этого делать, учащийся по-прежнему не имеет права требовать удержания процентов по учебной ссуде.Студент-заемщик также должен будет соответствовать определенным требованиям, чтобы претендовать на налоговый вычет.Эти требования включают:

- Учащийся должен быть зачислен как минимум на полставки. Если студент зачислен менее чем на полставки, как это принято в программах непрерывного образования, студенческие ссуды не дают права на вычет процентов по студенческим ссудам.

Студент должен быть зачислен на программу, ведущую к получению степени или сертификата в соответствующем высшем учебном заведении. Учебные заведения, отвечающие критериям, ограничиваются аккредитованными высшими учебными заведениями, которые имеют право на получение федеральной помощи студентам по Разделу IV.

Поэтапное сокращение доходов

Существует предел дохода для вычета процентов по студенческой ссуде. Таким образом, вы можете не иметь права в зависимости от того, сколько вы зарабатываете.

Поэтапное сокращение доходов основывается на статусе регистрации налогоплательщика и модифицированной скорректированной валовой прибыли (MAGI). Сумма вычета процентов по студенческому кредиту уменьшается пропорционально в рамках поэтапного отказа от дохода и полностью исключается, когда доход превышает верхний предел поэтапного отказа от дохода.

Статус подачи налоговой декларации | Прекращение получения дохода (2020) | ||

Одинокий | 9022 $ 70 000 — $ 85 000 9022 От 70 000 до 85 000 долларов | ||

Соответствующая вдова (эр) | От 70 000 до 85 000 долларов | ||

Совместно зарегистрированы в браке | 9022 Не соответствует критериям |

Сколько стоит вычет?

Вы узнали хорошие новости о том, что имеете право на участие. Большой! Но сколько это на самом деле сэкономит вам? Что ж, важно отметить, что это сверхлимитный вычет, а не налоговый кредит. Таким образом, это только помогает вам снизить налогооблагаемый доход.

Большой! Но сколько это на самом деле сэкономит вам? Что ж, важно отметить, что это сверхлимитный вычет, а не налоговый кредит. Таким образом, это только помогает вам снизить налогооблагаемый доход.

Например, предположим, что у вас есть 60 000 долларов налогооблагаемого дохода в прошлом году и вы заплатили 2 500 долларов в виде процентов по студенческому кредиту. Поскольку ваш доход ниже, чем вычитаемый доход, вычет процентов по студенческому кредиту не уменьшается. Ваш налогооблагаемый доход составит 57 500 долларов. Это снижает ваши налоговые обязательства.

Чтобы понять, сколько это в конечном итоге сэкономит вам на вашем налоговом счете, умножьте сумму процентов по студенческому кредиту, которую вы имеете право вычесть, на вашу налоговую категорию.

Если вы не замужем и ваш модифицированный скорректированный валовой доход составляет 60 000 долларов, вы попадаете в группу 22% налогов. Если вы заплатили 1000 долларов в виде процентов по студенческому кредиту, что составляет примерно средний вычет, вычет процентов по студенческому кредиту сэкономит вам около 220 долларов. Максимум, который может сэкономить, — 550 долларов.

Как подать заявку на вычет процентов по студенческому кредиту?

К счастью, запросить вычет процентов по студенческой ссуде относительно просто, поскольку вам не нужно разбивать налоги, чтобы соответствовать требованиям.

Если вы заплатили более 600 долларов США в виде процентов по студенческому кредиту одному кредитору, вам автоматически должна быть отправлена копия формы IRS 1098-E от вашего поставщика студенческих ссуд.

В этой форме указывается, сколько вы заплатили процентов по данной ссуде на квалифицированное образование.

Но если ваш кредитор не пришлет вам форму 1098-E, не паникуйте. Как правило, все, что вам нужно сделать, это позвонить им и попросить подтвердить общую сумму, которую вы заплатили в виде процентов по студенческому кредиту за этот налоговый год.

(Источник изображения)

Вы также можете получить доступ к этой информации, войдя в свою учетную запись на веб-сайте кредитора.

Хотя ваш кредитор должен быть в состоянии предоставить вам правильную сумму уплаченных процентов, IRS просит заемщиков в инструкциях к их 1098-E не связываться со своими кредиторами для объяснения требований и того, как сделать допустимый вычет процентов. оплаченный.

Вместо этого вся эта информация доступна на веб-сайте IRS. Но, к счастью для вас, на самом деле запросить его очень просто.

После того, как вы получили правильную сумму, все, что вам нужно сделать, это ввести это число в строку 20 в Приложении 1 формы 1040 IRS перед отправкой.

Резюме

Колледж сам по себе дорогой. Добавление процентов по кредиту к вашим другим расходам на образование может иметь огромное значение в том, сколько вам придется платить и сколько времени потребуется, чтобы освободиться от долгов.

Воспользовавшись вычетом процентов по студенческому кредиту, вы можете сократить эти расходы и ежегодно вкладывать немного денег в свой карман.

Как лучше всего платить?

У заемщиков студенческой ссуды есть множество вариантов, когда приходит время начать погашать свои ссуды. Федеральные студенческие ссуды предлагают наибольшую гибкость, тогда как выбор частных студенческих ссуд более ограничен. Наилучший способ погашения будет зависеть от типа имеющихся у вас ссуд, суммы вашей задолженности и финансового положения после окончания учебы. Это руководство исследует ваш текущий выбор.

Федеральные студенческие ссуды предлагают наибольшую гибкость, тогда как выбор частных студенческих ссуд более ограничен. Наилучший способ погашения будет зависеть от типа имеющихся у вас ссуд, суммы вашей задолженности и финансового положения после окончания учебы. Это руководство исследует ваш текущий выбор.

Ключевые выводы

- Как федеральные, так и частные студенческие ссуды предлагают несколько вариантов погашения, причем федеральные ссуды обеспечивают наибольшую гибкость.

- Некоторые планы погашения позволяют делать небольшие платежи в течение более длительного периода времени, хотя это может означать выплату большего процента в целом.

- Несколько федеральных планов основывают выплаты на вашем доходе.

Варианты погашения федеральной студенческой ссуды

Есть несколько планов погашения, на которые вы можете иметь право, если у вас есть федеральные студенческие ссуды. Вот их сравнение. Одно примечание: до сих пор программа прощения ссуд на государственные услуги отклоняла большинство заявителей, поэтому имейте в виду, что выбор плана погашения, который является хорошим вариантом для программы, не гарантирует, что ваши ссуды будут прощены.

1. Стандартный план погашения

- Кто имеет право: Все заемщики.

- Как это работает: Платежи фиксированные, ссуды выплачиваются в течение 10 лет.

- Для кого это подходит: Заемщики, которые хотят погасить свои ссуды в кратчайшие сроки, чтобы минимизировать процентные расходы.

- Кому это не подходит: Заемщики, которые заинтересованы в прощении ссуды на государственные услуги.

2.План постепенного погашения

- Кто имеет право: Все заемщики.

- Как это работает: Платежи сначала снижаются, затем постепенно увеличиваются, ссуды выплачиваются полностью в течение 10-летнего периода.

- Для кого это подходит: Заемщикам, которые ожидают, что их доход со временем увеличится, и хотят погасить свои ссуды как можно быстрее.

- Кому это не подходит: Заемщики, которые заинтересованы в прощении ссуды на государственные услуги.

3. Расширенный план погашения

- Кто имеет право: Все заемщики, хотя федеральные заемщики Прямая ссуда и Федеральная ссуда на семейное образование (FFEL) должны иметь более 30 000 долларов.

- Как это работает: Платежи могут быть фиксированными или дифференцированными, при этом ссуды выплачиваются полностью в течение периода до 25 лет.

- Для кого это подходит: Заемщики, у которых есть большие остатки по кредиту и которым требуется меньший ежемесячный платеж по кредиту.

- Кому это не подходит: Заемщики, которые заинтересованы в прощении ссуды на государственные услуги или которые хотят уплатить наименьший возможный процент по своим ссудам.

4. План погашения с оплатой по мере поступления (PAYE)

- Кто имеет право: Заемщики, получившие выплату прямого займа 1 октября 2011 г. или позднее.

- Как это работает: Ежемесячные выплаты составляют 10% от дискреционного дохода, но никогда не превышают сумму, которую вы заплатили бы Стандартный план погашения.

- Для кого это подходит: Людям, которым нужна небольшая ежемесячная плата и / или которые заинтересованы в прощении ссуды на общественные услуги.

- Кому это не подходит: Заемщики, доход которых значительно колеблется от года к году.

5. Пересмотренный план погашения с оплатой по мере поступления (REPAYE)

- Кто имеет право: Любой заемщик прямого кредита, имеющий соответствующий кредит. Например, ссуды Parent PLUS не принимаются.

- Как это работает: Ваши ежемесячные выплаты установлены в размере 10% от вашего дискреционного дохода.

- Для кого это подходит: Заемщики прямого кредита, которые нуждаются в небольшом ежемесячном платеже и не против потенциально платить больше процентов в течение срока кредита по сравнению со стандартным планом погашения. Также те, кто заинтересован в прощении ссуды на государственные услуги.

- Кому это не подходит: Супружеские пары, которые подают совместную декларацию и имеют более высокий совокупный доход.

6. План погашения на основе дохода (IBR)

- Кто имеет право: Заемщики с прямыми субсидируемыми и несубсидируемыми ссудами, субсидируемыми и несубсидированными федеральными ссудами Стаффорда, студенческими ссудами PLUS и консолидированными ссудами, но не ссудами PLUS, выданными родителям.Заемщики также должны иметь высокий долг по сравнению с их доходом.

- Как это работает: Ежемесячные платежи составляют 10% или 15% дискреционного дохода в зависимости от того, когда вы взяли в долг, но не больше, чем вы заплатили бы по 10-летнему стандартному плану погашения. После 20 или 25 лет выплат вы получите право на прощение ссуды на государственные услуги.

- Для кого это подходит: Людям с высоким остатком долга и нуждающимся в меньших ежемесячных выплатах из-за низкого дохода, а также всем, кто заинтересован в прощении ссуды на государственные услуги.

- Кому это не подходит: Заемщики, которые могут позволить себе ежемесячно направлять более 10% или 15% своего дохода в счет погашения и быстрее выплачивать ссуду.

7. План погашения условного дохода (ICR)

- Кто имеет право: Любой заемщик прямого кредита, имеющий соответствующий кредит. Например, ссуды Parent PLUS не принимаются.

- Как это работает: Ежемесячные платежи составляют 20% от дискреционного дохода или суммы, которую вы заплатили бы в течение 12 лет с фиксированным платежом на основе вашего дохода, в зависимости от того, что меньше.

- Для кого это подходит: Заемщики, которые могут позволить себе направлять большую часть своего ежемесячного дохода на погашение кредита, но не сумму, требуемую Стандартным планом погашения. Также те, кто заинтересован в прощении ссуды на государственные услуги.

- Кому это не подходит: Заемщикам, имеющим какую-либо задолженность, кроме прямых ссуд, или супружеским парам, которые подают документы совместно и находятся в более высокой налоговой категории.

8. План погашения с учетом дохода

- Кто имеет право: Заемщики федеральной ссуды на семейное образование.

- Как это работает: Ежемесячные платежи основаны на годовом доходе, ссуды выплачиваются полностью в течение 15 лет.

- Для кого это подходит: заемщикам FFEL, которые хотят более низкий ежемесячный платеж, чем они получали бы по плану стандартного или постепенного погашения.

- Кому это не подходит: Заемщики, заинтересованные в прощении ссуды на государственные услуги.

В ответ на пандемию COVID-19 Министерство образования приостановило выплату процентов и ежемесячных выплат по федеральным студенческим ссудам до января.31, 2021.

Какой вариант погашения федеральной студенческой ссуды лучше всего?

Ответ на этот вопрос может быть разным для каждого заемщика. «Погашение студенческой ссуды не подходит всем, но большинство людей просто пытаются вернуть свой долг обычным образом», — говорит Шэнн Гревал, вице-президент IonTuition. «Когда заемщики не ищут план погашения, который лучше всего подходит их ситуации, это имеет огромные последствия».

Ваш выбор плана может повлиять на другие принимаемые вами финансовые решения.Если вы, например, возьмете на себя 10-летний стандартный план погашения, основанный на зарплате, которую вы получаете на своей первой работе после колледжа, это может повлиять на ваш будущий карьерный рост, если вы решите оставаться на месте до выплаты ссуд. Ваши ссуды могут быть обнулены, но в то же время вы можете упустить шансы повысить зарплату или продвинуться в профессиональном плане.

Также важно иметь в виду планы погашения, ориентированные на доход, и их полезность. Выбор плана погашения, ориентированного на доход, может зависеть от нескольких факторов, в том числе от того, что вы зарабатываете сейчас, и от вашего будущего потенциального дохода.

«Некоторые студенты сразу же начнут работать с высокооплачиваемой работой, в то время как другим необходимо будет продвигаться вверх», — говорит Лена Чухно, генеральный менеджер по рефинансированию студенческих ссуд в Earnest. Другие переменные, которые вступают в игру, включают сумму долга и планируете ли вы вернуться в школу для получения степени магистра в какой-то момент.

Чухно говорит, что при выборе плана выплаты студенческого кредита важно учитывать долгосрочные цели. «Вы всегда можете рефинансировать свой кредит в будущем, если ситуация изменится, но лучше начать с правильной ноты, чтобы не попасть в финансовые проблемы.»

Право на участие в планах погашения PAYE, REPAYE, IBR и ICR не гарантируется из года в год. Ваше право на участие в программе и суммы выплат ежегодно пересчитываются в зависимости от вашего семейного дохода и размера семьи.

Варианты погашения частной студенческой ссуды

Частные студенческие ссуды обычно предлагают меньший выбор для заемщиков. К ним относятся:

- Немедленное погашение: Выплата основного долга и процентов начинается сразу после выплаты кредита.

- Выплаты только процентов: Вы платите только проценты во время учебы в школе, а затем начинаете выплату основной суммы и процентов, когда вы заканчиваете учебу или опускаетесь ниже уровня неполного рабочего дня.

- Фиксированные выплаты: Вы платите небольшую фиксированную сумму во время учебы в школе, а затем начинаете делать более крупные регулярные платежи, как только вы покидаете школу или опускаетесь ниже статуса зачисления на полставки.

- Полная отсрочка: Вы ничего не платите, пока учитесь в школе, и начинаете выплачивать проценты и основную сумму в течение установленного периода времени после того, как покинете школу.

В зависимости от вашего кредитора, вы можете иметь право на отсрочку или период воздержания, если вы не в состоянии справиться со своими регулярными платежами по кредиту. Но это обычно требует финансовых трудностей, и не каждый кредитор предлагает такую возможность.

Если у вас есть частные студенческие ссуды, важно посчитать, чтобы вы знали, сколько процентов будет стоить вам в виде процентов в течение срока ссуды. Вы также можете рассмотреть возможность рефинансирования своих частных кредитов, если это приведет к снижению процентной ставки. Это поможет вам сэкономить на процентах в течение срока погашения. Рефинансирование студенческой ссуды обычно включает проверку кредитоспособности, поэтому, если у вас еще нет солидной кредитной истории, вам может понадобиться соавтор для участия в программе. Наконец, если вы изо всех сил пытаетесь управлять своими ежемесячными платежами, как можно скорее свяжитесь со своим кредитором и посмотрите, что можно решить.

Это поможет вам сэкономить на процентах в течение срока погашения. Рефинансирование студенческой ссуды обычно включает проверку кредитоспособности, поэтому, если у вас еще нет солидной кредитной истории, вам может понадобиться соавтор для участия в программе. Наконец, если вы изо всех сил пытаетесь управлять своими ежемесячными платежами, как можно скорее свяжитесь со своим кредитором и посмотрите, что можно решить.

Итог

Если у вас есть задолженность по образованию, найдите время, чтобы узнать о вариантах погашения. В идеале это то, что вы делаете до окончания учебы, чтобы иметь представление о том, с какого плана погашения вы хотите начать.Если вы выбираете план, ориентированный на доход, пересматривайте свои финансы каждый год, чтобы увидеть, может ли другой вариант погашения быть лучшим для экономии денег на процентных расходах.

Как подготовиться к выплатам студенческой ссуды в январе 2021 года

Избранный президент Джо Байден официально заявил, что простит студенческие ссуды и продлит помощь в связи с коронавирусом в 2021 году. Но если ваши федеральные студенческие ссуды в настоящее время отсрочены в соответствии с указом Трампа , вам все равно следует подготовиться к погашению, чтобы возобновить его в январе.Ничего не гарантируется, пока Конгресс не примет новый закон.

Но если ваши федеральные студенческие ссуды в настоящее время отсрочены в соответствии с указом Трампа , вам все равно следует подготовиться к погашению, чтобы возобновить его в январе.Ничего не гарантируется, пока Конгресс не примет новый закон.

«С точки зрения финансового планирования, в целом хороший способ опередить ситуацию — это спланировать наихудший сценарий», — говорит юрист по списанию долгов и мать пятерых студентов колледжа Лесли Тэйн из Tayne Law Group.

Это может показаться пессимистичным, но чрезмерная подготовка поможет вам независимо от того, что принесет 2021 год.

Впереди Тайн дает совет, что делать, если вам нужно начать погашать федеральные студенческие ссуды в 2021 году.

Будьте в курсе новостей

Указ президента Трампа о коронавирусе продлил отсрочку беспроцентного федерального студенческого кредита до 31 декабря 2020 года. Если ничего не изменится, большинство федеральных планов выплаты студенческого кредита, включая субсидированные и несубсидированные кредиты, возобновится в январе 2021 года. В это время вы либо начнете платить ту же сумму, которую платили каждый месяц, либо вы можете увидеть скорректированную ставку в зависимости от вашего эмитента и плана погашения.

В это время вы либо начнете платить ту же сумму, которую платили каждый месяц, либо вы можете увидеть скорректированную ставку в зависимости от вашего эмитента и плана погашения.

Но все может измениться в зависимости от новой администрации.

На протяжении своей президентской кампании Байден обещал отменить задолженность по студенческим займам на сумму до 10 000 долларов и даже больше для людей, работающих в государственном секторе. Конечно, эти предложения должны пройти законодательный процесс, поэтому они, скорее всего, не произойдут в первый день президентства Байдена.

В нынешний период неудач Трамп вряд ли продлит существующую программу отказа от студенческих займов до 2021 года, несмотря на то, что миллионы заемщиков студенческих займов нуждаются в поддержке.

«Если бы я был держателем студенческой ссуды любого вида, даже частной ссуды, я бы, затаив дыхание, ждал, каким будет конечный результат», — говорит Тэйн.

Несмотря на то, что некоторые оптимистично настроены в отношении того, что план Байдена по ссуде на обучение уменьшит бремя для многих заемщиков, вполне вероятно, что вам придется возобновить выплату своих федеральных ссуд уже в январе 2021 года.

Планируйте заранее

Приходите в декабре (если нет уже), вы, вероятно, получите автоматическое электронное письмо от обслуживающей вас студенческой ссуды с напоминанием о том, что выплаты возобновятся в январе.

Тайн предлагает вам проявить инициативу и связаться с вашим сервисным центром сейчас или просто войти в свою учетную запись и проверить свой график погашения или свой почтовый ящик, чтобы узнать, чего ожидать.

Если ваш обслуживающий персонал сообщает вам дату, когда вы можете ожидать возобновления платежей, Тайн советует отметить напоминание в календаре на несколько недель раньше срока, чтобы вы не пропустили его.

Измените свой бюджет в соответствии с наилучшим и наихудшим сценариями

Если ваши кредиты были отсрочены в течение большей части 2020 года, вам следует убедиться, что вы знаете, какую максимальную и минимальную возможную сумму может иметь ваш новый ежемесячный платеж. быть, когда все начнется снова в январе.

В некоторых случаях ваша ежемесячная задолженность может быть такой же, как и раньше. Но если вы участвовали в плане погашения, основанном на доходе, который будет пересчитываться каждый год, дважды проверьте, увеличится ли ваш платеж или останется прежним. Дата перерасчета может быть сдвинута на шесть месяцев назад, чтобы привести ее в соответствие с распоряжением, но важно согласовать с вашим сервисным центром, прежде чем вы предположите, что это будет именно так.

Возможно, вам даже потребуется повторно подтвердить или повторно подать налоговую декларацию, чтобы рассчитать новую соответствующую сумму.Этот процесс может занять месяц или два.

После того, как вы составите представление о том, каким будет ваш ежемесячный платеж в январе, взгляните на свой бюджет, чтобы увидеть, как эти дополнительные расходы повлияют на ваши расходы.

В любом случае подготовка имеет решающее значение: если отсрочка по федеральному кредиту будет продлена после того, как Байден вступит в должность, вы можете решить, что хотите заплатить в любом случае, чтобы вы могли снизить свой общий долг, избегая при этом процентных сборов. Или вы можете захотеть спрятать эти дополнительные деньги на высокодоходном сберегательном счете, таком как сберегательный онлайн-счет Vio Bank High Yield, чтобы создать чрезвычайный фонд.

Или вы можете захотеть спрятать эти дополнительные деньги на высокодоходном сберегательном счете, таком как сберегательный онлайн-счет Vio Bank High Yield, чтобы создать чрезвычайный фонд.

Не пропустите: Вот 5 лучших обычных сберегательных счетов за ноябрь 2020 года

Что делать, если беспроцентная отсрочка продолжается

Если текущая льгота по студенческому кредиту продлится до 2021 года, у вас есть варианты того, что делать с деньгами, которые вы бы вложили в ссуду.

«Я рекомендую всем, у кого есть возможность сделать это с комфортом, не подвергая опасности долгосрочные сбережения, — выплатить основную сумму кредита, — говорит Тайн. «Даже если вы можете позволить себе только 25 долларов в месяц, платите 25 долларов.«

Небольшие платежи по вашим федеральным займам могут пойти еще дальше прямо сейчас, когда процентная ставка составляет 0%.

« В конечном итоге 100% вашего платежа идет в счет основной суммы », — объясняет Тейн, поэтому ваш платеж идет еще дальше на выплату общей суммы долга.

Единственное исключение из предложения Тейна — это если вы в настоящее время расплачиваетесь кредитной картой.

«Если у вас есть кредитная карта с высокими процентами, я бы рекомендовал брать деньги с того, что вы платить по студенческим займам, чтобы погасить свою карту.Как только вы возьмете под контроль свой долг с высокими процентами, продолжайте вкладывать как можно больше денег в беспроцентные ссуды и погасите их ».

Что бы вы ни решили сделать, важно учитывать всю свою финансовую картину. от сбережений до зарплаты и долга, так что вы можете принимать самые разумные денежные решения для своих нужд.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и имеют не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что произойдет, если вы перестанете выплачивать студенческие ссуды?

Что произойдет, если вы перестанете возвращать студенческие ссуды?

Sidekick / Getty Images

Примечание редактора: 20 марта в ответ на пандемию коронавируса и ее влияние на рабочую силу федеральное правительство США объявило, что заемщики с федеральными займами смогут временно приостановить свои платежи без начисления процентов. Если у вас есть федеральные займы, позвоните, чтобы приостановить выплаты. Эта политика не распространяется на заемщиков, получивших ссуды от частных кредиторов.

Если вы мечтаете получить кредитную карту, приносящую вознаграждение, внести свой вклад в пенсионный счет или даже купить дом, важно выплатить студенческие ссуды. В противном случае правительство США может вмешаться, чтобы гарантировать, что ваши финансовые возможности очень ограничены.

Что произойдет, если вы перестанете выплачивать студенческие ссуды?

Если вы решите, что ваши федеральные студенческие ссуды действительно не имеют особого значения, вы можете подумать еще раз.Министерство образования США может найти способы заставить вас платить им, от вычета их из вашей зарплаты до снижения вашей покупательной способности.

Согласно федеральному закону, студенческая ссуда становится просроченной после пропуска первого платежа. Для сравнения, просрочка по кредиту — неплохая вещь: у заемщиков еще есть время, чтобы либо погасить свои ссуды, либо принять меры для сокращения или пропуска платежей. Если студенческая ссуда просрочена в течение 90 дней, она будет сообщена как отрицательная в трех основных кредитных бюро, что может снизить ваш кредитный рейтинг и затруднить получение новых кредитных линий.

Если федеральный студенческий заем остается просроченным в течение 270 дней — примерно девять месяцев — он переходит в состояние дефолта. Как только он достигает этого статуса, весь остаток по ссуде подлежит немедленному погашению, и правительство имеет почти неограниченные полномочия по сбору непогашенных денег.

По умолчанию правительство может удерживать любые ежегодные налоговые возмещения, которые вы, возможно, должны получить, а также удерживать часть заработной платы, полученной на работе. Что еще хуже, тем, у кого наступил дефолт, могут навсегда запретить право на получение другого студенческого кредита.

Заемщики по умолчанию могут забыть о покупке дома: если ваш кредит достигнет этого минимума, вы не сможете покупать недвижимость.

Студенческие ссуды, по которым наступил дефолт, также будут сообщены во все три кредитных бюро. В результате ваш кредитный рейтинг снизится, а это означает, что будет труднее получить кредитные карты или другие кредитные линии, пока долг не будет урегулирован. И если вы не соответствуете определенным критериям, вы не сможете урегулировать свою ссуду в случае банкротства.

Наконец, согласно федеральному закону невыплаченные ссуды могут быть переданы Министерству юстиции США для рассмотрения в суде.Хотя вы не можете быть арестованы за неуплату студенческой ссуды, в результате вы можете нести ответственность за уплату любых дополнительных судебных издержек или гонораров адвоката.

Отрицательные отметки, такие как невыполнение кредита, могут иметь последствия, аналогичные банкротству. Отрицательные отчеты могут оставаться в кредитном отчете до семи лет после урегулирования задолженности, преследуя вас в течение многих лет.

Если вам нужен перерыв, вы можете запросить отсрочку или отсрочку.

Перед тем, как студенческий кредит перейдет в невыполнение, есть несколько шагов, которые заемщики могут предпринять, чтобы избежать множества штрафов в ближайшие годы.

Во-первых, заемщики могут изменить свой план погашения на доступный вариант оплаты. С планами погашения ссуды «Оплата по мере поступления» заемщики могут выплачивать 10% своего заработка, при этом выплаты сокращаются до $ 0 в периоды безработицы или неполной занятости.

Другой вариант включает запрос на отсрочку или отсрочку планов платежей. Проявив терпение, вы можете отложить выплаты на срок до года из-за личных трудностей. Хотя это добавляет больше времени к выплате студенческой ссуды, в целом это лучше, чем позволить ссуде перейти в невыполнение обязательств.

Если другие варианты недоступны, у заемщиков также есть возможность рефинансировать свои ссуды через частного кредитора, такого как SoFi, или сравнить ставки от нескольких кредиторов через сайт сравнения, такой как Credible. Хотя рефинансирование может предложить более дешевый план, оно также может повысить процент в долгосрочной перспективе. Прежде чем приступить к рефинансированию, тщательно взвесьте все варианты, чтобы убедиться, что вы не будете платить еще больше денег в долгосрочной перспективе.

Хотя эти варианты могут помочь снять стресс, связанный с выплатой кредитов, вы все равно не можете полностью отказаться от их выплаты.Если у вас есть задолженность по федеральной студенческой ссуде, ваше будущее финансовое здоровье зависит от того, как найти лучший способ погасить ее со временем.

Соответствующее покрытие от How to Do Everything: Money

Раскрытие информации: этот пост предоставлен вам командой Personal Finance Insider. Иногда мы выделяем финансовые продукты и услуги, которые помогут вам принимать более разумные решения с вашими деньгами. Мы не даем советов по инвестированию и не призываем вас принять определенную инвестиционную стратегию.Что вы решите делать со своими деньгами, зависит от вас. Если вы примете меры на основе одной из наших рекомендаций, мы получим небольшую долю дохода от наших торговых партнеров. Это не влияет на то, предлагаем ли мы финансовый продукт или услугу. Мы работаем независимо от отдела продаж рекламы.

Мы работаем независимо от отдела продаж рекламы.

5 шагов для возврата налогов

Уплата налогов — это образ жизни.По закону вы обязаны платить им, чтобы иметь хорошую репутацию на федеральном уровне, уровне штата и местном уровне.

«Задолженность по налогам» — это не что иное, как термин, описывающий налоги, которые не были уплачены при первоначальной уплате.

Помимо заполнения необходимых форм в соответствующем агентстве, задолженность по уплате налогов также может накапливать как штрафы, так и проценты с течением времени. Вот почему так важно позаботиться о них как можно скорее.

Согласно IRS, есть несколько причин для незамедлительной подачи просроченной декларации:

- Для ограничения пени и процентов за просрочку платежа путем подачи и уплаты

- Требовать возмещение, если оно причитается вам

- Для защиты будущих пособий по социальному обеспечению

- Чтобы избежать проблем при подаче заявки на кредит, например, на покупку дома

Пятиэтапный процесс возврата налогов

Необходимость платить налоги может вызывать волну эмоций и разочарований, но это требуется по закону. Кроме того, решение проблемы может принести чувство облегчения. Вот пять основных шагов, которые необходимо предпринять:

Кроме того, решение проблемы может принести чувство облегчения. Вот пять основных шагов, которые необходимо предпринять:

- Соберите все необходимые налоговые документы, такие как W-2, 1099 и квитанции для вычетов и кредитов.

- Запросите любую недостающую информацию W-2 или 1099, связавшись с эмитентом этих форм или используя форму 4506-T «Запрос на расшифровку налоговой декларации», чтобы получить информацию, которую эмитент предоставил IRS.

- Загрузите налоговые декларации / формы за соответствующий год (вы должны использовать декларации / формы за налоговый год, который вы подаете).

- Подготовьте налоговую декларацию (может помочь профессионал).

- Отправьте свои формы и дождитесь уведомления от IRS с указанием суммы вашей задолженности в виде штрафов и процентов. Уплата причитающихся сумм налога может ограничить дополнительные штрафы и пени.

Но я не могу платить налоги

Многие люди избегают подачи налоговых деклараций, потому что беспокоятся о том, что они найдут. У них есть опасения, что они должны много денег, но у них нет возможности заплатить.

У них есть опасения, что они должны много денег, но у них нет возможности заплатить.

Если вы не можете оплатить причитающийся срок, вы можете запросить продление платежа в IRS (до 120 дней), заключить договор о рассрочке платежа (позволяющий производить оплату в течение определенного периода времени) или посмотреть, соответствуете ли вы критериям для предложения в компромисс (согласиться на меньшую, чем общая сумма к оплате).

Как личный заем может помочь

Когда вы узнаете, сколько вы должны, вы можете сформулировать план выплаты налоговой задолженности, чтобы избежать дополнительных штрафов и процентов.

Если у вас недостаточно наличных денег — возможно, из-за того, что вы накинулись на задолженность по уплате налогов — возможно, пришло время подумать о преимуществах использования личного кредита.

В качестве необеспеченной ссуды вам не требуется залог для получения средств, необходимых для выплаты части или всей задолженности по налогам. Дополнительные преимущества включают следующее:

Дополнительные преимущества включают следующее:

- Фиксированный срок и ставка для обеспечения фиксированной ежемесячной оплаты

- Процентные ставки от 6,99% до 24,99% от Discover Personal Loans (это во многом зависит от вашего кредитного рейтинга и истории)

- Быстрое финансирование, обеспечивающее вас деньгами, необходимыми для своевременной выплаты налоговой задолженности

Последние мысли

Как бы неприятно ни было задолженность по налогам, эта проблема не исчезнет сама по себе.Лучше принять меры как можно скорее, чтобы избежать дополнительных осложнений. Остерегайтесь налоговых мошенничеств со стороны людей, заявляющих о взыскании задолженности по налогам. По данным Федеральной торговой комиссии, IRS инициирует контакт по почте по поводу неуплаченных налогов.

Если вы обнаружите, что вам нужно выплатить налоги, рассчитайте, что вы должны, используя пять шагов, перечисленных выше в качестве руководства, определите, как лучше всего выплатить деньги, и затем примите меры. Если вы все еще испытываете стресс из-за денег, обратите внимание на несколько советов, как справиться с финансовым стрессом.

3 способа выявления мошенничества со студенческими ссудами — FSA

Представьте себе: вам звонят с неизвестного номера, и человек на другом конце телефона обещает помочь вам выплатить студенческие ссуды. Все, что вам нужно сделать, это предоставить личную информацию и внести предоплату. Звучит слишком хорошо, чтобы быть правдой, правда? Наверное, да.

Даже если вам не звонили точно так же, вы, вероятно, видели бесчисленное количество объявлений в социальных сетях, предлагающих помочь вам управлять задолженностью по студенческому кредиту.

Не становитесь жертвой звонков или рекламы в социальных сетях с просьбой выплатить помощь по студенческому кредиту.

Хотя Департамент образования США (ED) действительно предлагает некоторые законные программы прощения студенческих ссуд и способы снижения выплат по студенческим ссудам, все они могут быть бесплатны для подачи заявки через вашего официального представителя по ссуде. Не платите за помощь, если ее можно получить бесплатно!

Вот некоторые признаки того, что вы разговариваете с компанией по облегчению бремени задолженности по студенческому кредиту, которая потенциально может вас обмануть, вместо ED или официального федерального обслуживающего органа по студенческому кредиту:

- Вас просят внести предоплату или ежемесячную плату

Компания по облегчению бремени задолженности по студенческим займам просит вас оплатить их в обмен на помощь в навигации по студенческим займам.Однако они не могут сделать ничего такого, что вы не можете сделать сами, особенно с помощью своего кредитного специалиста.

Если вам сложно вносить ежемесячные платежи, ваш специалист по обслуживанию кредита может помочь вам в любое время перейти на более доступный план погашения без каких-либо дополнительных затрат.

Ваш кредитный агент работает от имени ED по номеру

- сбор платежей по кредиту;

- ответит на любые ваши вопросы по кредитам;

- поможет вам решить, какой план погашения вам больше всего подходит; и

- поможет вам перейти на новый тарифный план по цене бесплатно .

Не знаете, как связаться с вашим кредитным агентом? Узнай здесь.

Некоторые из наших инструментов могут помочь вам подготовиться к разговору со своим кредитным агентом, в том числе оценщик погашения, который позволяет вам понять планы, доступные с предполагаемыми ежемесячными платежами.

2. Вам обещано немедленное прощение ссуды

Никто не может обещать немедленное и полное прощение или аннулирование студенческой ссуды. Компания по облегчению бремени задолженности по студенческому кредиту может заявить, что быстро избавляется от ваших ссуд, но большинство государственных программ прощения требуют много лет соответствующих выплат и / или квалифицированной работы в определенных областях, прежде чем ссуды могут быть прощены.

Узнайте непосредственно в ED, имеете ли вы право на прощение ссуды в связи с вашей работой, инвалидностью, закрытием школы или другими обстоятельствами. Ваш специалист по ссуде также может бесплатно помочь вам определить, имеете ли вы право на прощение ссуды.

3. Вы должны предоставить свой пароль удостоверения личности FSA

Ни ED, ни ваш кредитный агент не будут спрашивать у вас пароль для идентификатора FSA. Ваш идентификатор FSA используется для электронной подписи документов, имеющих обязательную юридическую силу. Он имеет такой же правовой статус, что и письменная подпись.Не сообщайте никому свой пароль FSA ID и не позволяйте никому создавать для вас FSA ID.

Если вы поделитесь этой информацией или подпишете доверенность, вы дадите компании по облегчению долгового бремени право предпринимать любые действия по своему усмотрению, принимать решения за вас и действовать от вашего имени.

И если компания по облегчению долгового бремени взимает с вас сборы, но на самом деле никогда не производит никаких платежей от вашего имени, вы все равно будете нести ответственность за эти невыплаченные платежи, начисление процентов и пени за просрочку платежа.

Думаете, вас уже обманули?

Федеральная торговая комиссия (FTC) подала в суд на следующие компании по облегчению долгового бремени студенческих ссуд:

Если вы уже передали свою личную информацию или заплатили компании по облегчению бремени задолженности по студенческому кредиту, рассмотрите один или все следующие варианты:

- Войдите и измените свой FSA ID. НЕ сообщайте никому свой новый пароль FSA ID.

- Обратитесь к своему обслуживающему персоналу ссуды, чтобы отозвать любую доверенность или соглашение об авторизации третьей стороны, которые хранятся у вашего обслуживающего лица.Вы также должны убедиться, что по вашим кредитам не было предпринято никаких нежелательных действий.

- Обратитесь в свой банк или компанию-эмитент кредитной карты и попросите прекратить выплаты в компанию по облегчению бремени задолженности по студенческому кредиту.

- Подайте жалобу в FTC.

Отправьте отчет о подозрительной деятельности через Федеральную систему обратной связи о помощи студентам.

.