Как и где сделать перекредитование ипотеки под меньший процент. Как перекредитовать ипотеку

Перевод ипотеки из одного банка в другой, как легко это сделать

Рефинансировать действующий жилищный кредит под более низкий процент можно как в своём банке, так и обратившись в другой. Что представляет из себя перекредитование, с какими затратами сопряжено, в какой банк лучше обратиться, выгодно ли это, и какие этапы включает подробно рассмотрим в статье.

Понятие рефинансирования ипотеки

Ипотечный кредит для большинства среднестатистических российских семей сегодня – практически единственный способ купить собственное жильё. И многие этой возможностью воспользовались ещё несколько лет назад. Рынок не стоит на месте, и условия многих банков сейчас намного выгоднее, чем даже пару лет назад. Естественно, что многие заемщики хотели бы перекредитоваться на более выгодных условиях. Банкам это тоже выгодно. Ипотека в кредитной линейке банков – один из самых доходных продуктов. Поэтому большинство из них для увеличения прибыли стараются реализовать, как можно больше ипотечных кредитов. Одним из инструментов привлечения ипотечных заёмщиков является рефинансирование ипотеки сторонних банков.

Рефинансирование ипотеки или перекредитование – это оформление ипотеки в одном банке с целью погашения долговых обязательств другого банка на более привлекательных условиях (по более низкой ставке, с меньшим сроком, или с выдачей дополнительной суммы наличными).

Выгодно ли перекредитовать ипотеку?

На первый взгляд, рефинансирование представляется выгодным банковским продуктом. Чем ниже ставка и срок кредита, тем меньше вы переплатите за своё жильё, сможете уменьшить ежемесячный платеж, в особенности, если кредит оформлялся на большой срок.

Исходя из статистических данных, стоит задуматься о переводе ипотеки в другой банк, если разница ставок составляет не меньше 2-3 процентов.

Но помимо процентной ставки стоит учитывать и другие расходы, сопряжённые с рефинансированием. К ним относятся:

- На стадии подачи заявки суммы незначительные, 50-100 рублей за оформление справки об остатке ссудной задолженности (взимается не всеми банками).

- Небольшие расходы при подготовке документов по залоговой недвижимости (справка из БТИ, техпаспорт и т.д.).

- Новый оценочный отчёт по залогу (порядка 6-7 тыс. руб.).

- Оплата госпошлины за снятие обременения и оформление нового залога.

- Расходы на оформление договора страхования в пользу нового банка. Расчёт суммы индивидуален. Минимальная ставка от 0,2 % от стоимости залога, но при этом нужно учитывать, что подойдут только аккредитованные банком страховщики. В некоторых случаях можно заключить дополнительное соглашение к уже действующему полису о смене выгодоприобретателя, либо расторгнуть контракт досрочно. Данный вопрос лучше заранее обговорить со страховой компанией.

- При рефинансировании в большинстве случаев утрачивается право на налоговые вычеты за покупку недвижимости и по ипотечным процентам.

- Нотариальные расходы.

Таким образом, ответ на вопрос о выгодности перекредитования будет зависеть от конкретных условий каждого заёмщика.

Обычно при большом сроке первоначального займа, небольшом количестве уже внесенных платежей, разнице в 2 % по ставкам, сопутствующие расходы окупаются уже в первый год. Если при этом и право на налоговый вычет реализовано в полном объёме, то решиться на рефинансирование однозначно стоит.

Банк свой или чужой?

Безусловно, если есть такая возможность, то изначально с просьбой о снижении процентной ставки следует обратиться в свой банк-кредитор.

Помимо финансовых затрат по переоценке имущества и перерегистрации залога, перекредитование предполагает большие затраты времени и сил. Поэтому рефинансирование в своём банке наиболее удобно.

Но для банков это не выгодно. Уменьшение ставки по уже выданным кредитам, уменьшит запланированную прибыль. Поэтому действующие программы рефинансирования для собственных клиентов — большая редкость.

Рефинансирование у нынешнего кредитора

Если у нынешнего кредитора отсутствует программа рефинансирования ипотеки для своих клиентов, но при этом действующие ставки уже ниже, или, в целом, по рынку произошло снижение процентов, необходимо написать обращение на имя главы кредитной организации о рассмотрении вопроса о снижении ставки. В обращении указать свои данные и данные кредитного договора. Срок рассмотрения обычно не больше 30 календарных дней.

Если политикой банка и условиями договора предусмотрена возможность пересмотра процентов, то возможно положительное решение.

В 2022 году Сбербанк одним из первых в России снизил ставки по ипотеке до 7,25 % и запустил программу рефинансирования кредитов сторонних банков по ставке от 9,5 % годовых. При этом своих клиентов эта программа не коснулась.

Отзывы на портале banki.ru свидетельствуют, что многим заемщикам в ответ на их обращения ставки всё-таки были снижены. В основном, по договорам, заключённым очень давно или в начале 2015 года, когда ставки резко взлетели до 14,5 %.

Как мотивировать своего кредитора

Дело в том, что согласно нормативам Центробанка России, рефинансирование собственного кредита приравнивается к реструктуризации и влечет за собой дополнительные расходы по увеличению банковских резервов.

Единственным способом мотивации может послужить одобренная заявка на рефинансирование в другом банке.

Пишется аналогичное обращение, как и в первом случае, но уже с приложенной копией положительного решения нового кредитора по заявке. Практика показывает, что шансы на утвердительный ответ возрастают.

Перекредитование ипотеки в другом банке

При отказе снизить ставку в своём банке всегда можно обратиться в другой или даже несколько.

Обращение в другой банк предполагает прохождение процедур одобрения ипотеки, залога, перевода денег для погашения нового кредита, перерегистрации залоговых прав, беззалоговый период, заключение нового договора страхования. Остановимся подробнее на каждом из этих этапов.

Условия перекредитования ипотеки

| Сбербанк | 11,5 % | От 9,5 % | До 30 лет | От 1 до 7 млн. руб., но не больше 80 % от оценки жилья | Квартира, дом, таунхаус, комната, участок земли и жилое строение на нём, часть дома, квартиры | Российские граждане, 21 – 75 лет (к моменту погашения долга), полгода на текущем месте работы, год стажа за последнее пятилетие |

| ВТБ 24 | От 9,45 % на весь срок кредита | До 30 лет (по 2 доку-ментам до 20 лет) | До 30 млн. руб., но не больше 80 % от оценки жилья (50 % по 2-м документам) | Гражданство РФ, прописка в регионе присутствия банковского подразделения, наличие постоянного заработка | ||

| АИЖК | До регистрации: нетПосле: 9 % - кредит меньше половины от стоимости оценки;9,25 % - от 51 % до 70 %;9,5 % - от 71 % до 80 % (Ставка увеличивается на полпроцента, если доход подтвержден не 2-НДФЛ) | От 3 до 30 лет | 300 тыс. руб. – 20 млн. руб. для Москвы, МО и СПб;300 тыс. руб. – 10 млн. руб. для других регионов | Квартира или нежилое помещение. При строящемся объекте – залог прав требования | 21 – 65 лет (к дате погашения), полгода на текущем месте работы (ИП – 2 года без убытков) | |

Требования к предыдущему кредиту едины по всем предложениям:

- действие не менее полугода:

- отсутствие реструктуризации;

- без просрочек текущих и прошлых.

При отказе от договора страхования жизни и здоровья заёмщика к ставке прибавляется 0,5 – 1 %. Страхование залога – обязательно.

Порядок оформления

Для оформления рефинансирования необходимо подать в выбранный банк кредитную заявку с требуемыми документами.

Первичный пакет документов:

- Заполненная анкета на всех заёмщиков (официальные супруги – автоматически становятся созаемщиками, даже без учёта платежеспособности).

- Паспорт и любой дополнительный документ.

- Справка о зарплате.

- Скан копия трудовой с заверкой (если заверяли по доверенности, то копия документа о делегировании полномочий).

- Справка об остатке ссудной задолженности (срок действия – 10 дней).

- Реквизиты для погашения текущего кредита.

- Справка об отсутствии просроченных платежей (не везде).

- Кредитный договор, график погашения (по запросу).

После положительного решения в течение 3 месяцев потребуется предоставить документы на залог:

- Документы о праве владения.

- Выписка из ЕГРН.

- Оценочный отчёт.

- Техпаспорт.

- Согласие супруга на передачу имущества в залог, заверенное нотариально.

- Справка о зарегистрированных жильцах.

Итоговый перечень может быть дополнен на усмотрение банка. Обычно он соответствует стандартному пакету для принятия залоговой недвижимости.

При согласовании банком предмета залога, подписывается кредитный договор. Деньги переводятся в погашение старого кредита.

Перерегистрация залога

Перерегистрация залога проходит не одновременно, то есть сначала снимается обременение первого банка на жильё, а после этого проходит регистрация нового залога. Обычно новый банк даёт на это 2 месяца.

После полного погашения кредита необходимо запросить у старого банка документы:

- справку о полном погашении кредитных обязательств;

- договор ипотеки;

- закладную с пометкой о полном закрытии кредита, включая штрафы и пени;

- банковскую доверенность на имя клиента о возможности представления интересов банка.

Действия по перерегистрации залога осуществляется Росреестром. При этом удобнее воспользоваться услугами МФЦ.

Для отмены залога в МФЦ нужны следующие документы:

- Паспорта взрослых собственников, свидетельства о рождении прописанных детей.

- Свидетельство о собственности.

- Документы из банка (срок действия – 30 дней).

- Тех документация на жильё.

- Заверенное согласие супруга на отмену залога.

- Заявление.

- Квитанция об оплате госпошлины.

Срок обработки – 3 рабочих дня. В результате на руки выдаётся новое свидетельство о собственности с отсутствием отметки об обременении.

Следующий этап – регистрация нового залога.

Необходимые для МФЦ документы:

- Банковские документы о подтверждении полномочий представителя.

- Документы по ипотеке (кредитный договор, ДКП или ДДУ, залоговый договор, закладная).

- Документы по жилью (оценка, собственность, справки БТИ, техдокументация).

- Заявление о регистрации со стороны банка и со стороны собственника.

- Копии паспортов всех участников сделки.

- Квитанция об уплате госпошлины.

Срок регистрации – 5 рабочих дней.

Важно! К официальным срокам при оформлении документов в МФЦ необходимо прибавить 3-4 дня на курьерскую доставку документов. При получении документов из МФЦ обязательно проверяйте свидетельства на предмет ошибок и опечаток.

Беззалоговый период

Беззалоговый период – это промежуток времени после выдачи ипотечного кредита до момента регистрации ипотеки Росреестром. Его продолжительность порядка 2 месяцев при соблюдении сроков всеми сторонами.

Этот период считается самым рискованным для банка, в котором оформлено рефинансирование, так как отсутствует залог. Поэтому ставка по кредиту на этот период возрастает примерно на 2 процента.

Препятствия

Рефинансировать свой кредит не получится, если:

- по нему уже была реструктуризация, просроченные платежи, рефинансирование;

- в кредитном договоре есть пункт о моратории на досрочное погашение (возможно в старых договорах). Начиная с 2011 года, законодательно запрещено препятствовать досрочному погашению кредитов;

- плохая кредитная история, недостаточный уровень дохода, несоответствие другим критериям банка;

- жильё не подходит под условия залога нового банка.

Риски перекредитования ипотеки

Риски рефинансирования:

- Если банк откажет в выдаче кредита, затраты на подготовку документов, в том числе по залогу, не будут компенсированы.

- Длительность процедуры и большое число бюрократических моментов могут увеличить срок перерегистрации залога, а, соответственно, и отсрочить момент установления низкой ставки.

Как перевести ипотеку в другой банк с более выгодным процентом: рефинансирование ипотеки пошагово

Резюмируя все вышеизложенное, приведём пошаговый алгоритм действий по перекредитованию ипотеки:

- Выбор банка с подходящими условиями.

- Сбор документов и подача заявки на рассмотрение в банк.

- При положительном решении банка – подготовка документов на залоговое имущество.

- Если по залогу банк всё устроило, то назначается сделка.

- Представление документов о страховании жилья (в некоторых банках можно предоставить позже).

- Подписание договора ипотеки и перечисление денег в старый банк для погашения кредита (предварительно в своём банке нужно подать заявление о полном досрочном погашении кредита).

- Погашение кредита и запрос документов для снятия обременения.

- Подача документов на отмену залога.

- Подача документов на регистрацию залога в пользу нового банка.

- Предоставление в банк документов, подтверждающих регистрацию залога.

- Установление банком низкой процентной ставки.

- Ежегодное предоставление платежных документов о продлении договора страхования (при необходимости).

Рефинансирование ипотеки – нелёгкий процесс, который потребует не только материальных вложений, но и огромных затрат собственного времени и сил. Всё это имеет смысл, если в конкретном случае выгода заметно превысит затраты. Поэтому очень важно заранее всё просчитать и взвесить.

Вопросы и ответы

Можно ли снизить процент по ипотеке в своём банке?

В редких случаях это возможно, все зависит от политики конкретного банка. Предварительно лучше заручиться одобренной заявкой по перекредитованию в другом банке.

Возможна ли смена ипотечного банка?

Смена банка по ипотеке возможна при помощи рефинансирования.

Есть ли дополнительные расходы по переводу ипотеки в другой банк?

Сопутствующие расходы включают затраты на подготовку справок для рассмотрения заявки, переоценку залога, нотариальные услуги, заключение договора страхования, оплату госпошлин.

Как проходит перерегистрация залога при рефинансировании?

Перерегистрация проходит в 2 последовательных этапа: снятие обременения первичного банка-кредитора, регистрация залога новым банком. Документы удобно подать через МФЦ.

Как изменить заёмщика по ипотеке?

Смена заемщика осуществляется через куплю-продажу залогового имущества. При этом заключается новый ипотечный договор с покупателем на сумму непогашенной задолженности. Процедура аналогична стандартному оформлению ипотеки (одобрение кредита, одобрение залога, страхование, регистрация залога и т. д.). Вопросы взаиморасчётов по оставшейся стоимости жилья стороны сделки решают самостоятельно.

Как поменять одну ипотеку на другую?

Через альтернативную сделку купли-продажи. Но для этого потребуется:

- Согласовать такую возможность со своим банком.

- Найти покупателей на свою квартиру с наличными деньгами или, готовых взять ипотеку в том же банке.

- Найти подходящее жильё и продавцов, готовых ждать продажи вашей квартиры. Параллельно нужно будет заново одобрить новую ипотеку и согласовать с банком залог.

- Продать свою квартиру, закрыть старый ипотечный договор.

- Оформить новую ипотеку, совершить сделку купли-продажи квартиры, зарегистрировать залог и оформить право собственности.

ipoteka.finance

Как перекредитовать ипотеку под меньший процент

При оформлении кредита в банковском учреждении далеко не каждому клиенту удается дать прогноз своей будущей прибыли. Пока действует кредитное соглашение, может случиться что угодно, вследствие чего могут произойти и изменения в платежеспособности человека. Через несколько лет заемщик может решить, что сумма ежемесячного платежа для него неподъемна, и последующее погашение кредитных обязательств серьезно ухудшит его финансовое положение. Выход в таком случае только один – перекредитование. В нашей статье мы расскажем о том, как перекредитовать ипотеку под меньший процент, и какими особенностями обладает эта процедура.

Снизить процент по ипотеке позволит рефинансирование

Что представляет собой перекредитование

Рефинансированием называют услугу по смене требований текущего соглашения с банковской организацией. В ходе этой процедуры:

- снижается ставка по процентам;

- увеличивается временной период кредитования;

- уменьшается ежемесячный платеж.

То есть, если заемщик в период погашения долгов вдруг отметил, что иные кредитные учреждения выдают деньги по более выгодным тарифам, он имеет право на рефинансирование под меньшие проценты. Эта услуга есть практически во всех кредитных организациях – то есть, каждый может подобрать наиболее оптимальные для себя условия.

Какие кредиты можно рефинансировать:

- Потребительский.

- Автокредит.

- Ипотеку.

Возможна перекредитация ипотеки в Сбербанке, а также в других известнейших банках.

Многие банковские учреждения не позволяют рефинансировать займы по кредитным карточным продуктам. Нюанс заключается в том, что строго ограниченные временные рамки погашения взятых займов в данной ситуации отсутствуют. Перекредитование возможно лишь для кредитов с четким графиком закрытия долгов. Последний устанавливается и оговаривается при заключении кредитного соглашения.

По каким причинам заемщик может пойти на перекредитование

Рефинансирование под меньшую процентную ставку может быть следствием важных обстоятельств. При этом они в обязательном порядке должны иметь документальное подтверждение. Например:

- У заемщика уменьшилась официальная заработная плата.

- Была ликвидирована либо реорганизована компания работодателя.

- Сотрудник был сокращен.

- Сотрудник ушел в отпуск, чтобы ухаживать за ребенком.

Как перекредитоваться под меньший процент по ипотеке: пошаговая инструкция

Рефинансирование состоит из таких стадий:

- Заемщик выбирает банковскую организацию для проведения этой процедуры.

- Предоставляет всю требуемую документацию.

- Далее составляется банковское соглашение на перекредитование.

- Зачисляются деньги, чтобы закрыть существующий кредит.

- Закрывается существующее кредитное соглашение.

- Гражданину вручают справку, что его договор закрыт.

- Прописывается новый ежемесячный платеж, согласно новому договору.

Перекредитование позволяет уменьшить платеж

Какие документы нужны, чтобы заемщик смог выступить инициатором рефинансирования

Для самостоятельной подачи заявки на проведение процедуры в постороннюю банковскую организацию понадобится предоставление такой документации:

- Удостоверения личности.

- Справки о заработной плате.

- Текущего кредитного соглашения (и графика закрытия долга).

- Справки – что нет долга и просрочек.

Кредитная организация имеет право на принятие клиентского запроса либо на отказ в предоставлении денежных средств. На решение влияют кредитная история клиента, его финансовая состоятельность, плюс список предоставленной документации.

Для увеличения своих шансов нужно приложить как можно большее количество дополнительной документации. Это может быть:

- Справка о том, что есть дополнительная прибыль (а не только основная зарплата).

- Свидетельство, что в собственности есть недвижимое имущество.

- Кредитная история.

Перекредитация ипотеки в Сбербанке возможна по ставке в 9,5%. Можно включать в один кредит не только ипотеку, но и иные займы. Минимальной суммой кредитования считается 1 000 000 рублей. Деньги зачисляют на временной период до 30 лет.

Если инициатор рефинансирования – сам банк

Если банковская организация сама выступает в качестве инициатора подобного предложения, документов нужно будет не так уж и много. Считается, что займ уже предварительно одобрили. Если у клиента есть текущий кредит без просрочек, финансовая организация присылает ему уведомление о своем предложении таким образом:

- звонит на мобильный телефон;

- присылает уведомление в личный кабинет.

- направляет сообщение в момент проведения транзакции через банкомат.

Если клиенту прислали сообщение одним из указанных методов, кредит можно будет получить в банковском офисе. Необходимо подъехать с такой документацией:

- удостоверением личности;

- справкой о зарплате.

Каким образом закрывается уже существующее кредитное соглашение

Как только оформлена вся требуемая документация, происходит составление нового соглашения. Если рефинансирование осуществляется в банковской организации, первоначально выдававшей кредит, зачисление нового займа произойдет на тот же самый счет.

Финансами заемщик сможет воспользоваться на следующие сутки после того, как банк одобрит его заявку. Иногда деньги бывают доступны в тот же самый день. В этот же день будут списывать деньги в счет закрытия существующего долга. С данного промежутка времени заемщик может спокойно пользоваться деньгами. Они могут быть израсходованы как на личные нужды, так и на закрытие иных имеющихся кредитов.

Если перекредитование оформляется в другом банке, процесс немного усложняется и растягивается по времени. Финансовое учреждение осуществляет перечисление денег на счет текущего кредитного обязательства. Средства зачисляются, далее заемщик обязан оформить заявление на полное закрытие раньше срока. На следующий день произойдет погашение кредита. Обязательно нужно взять справку о том, что долг закрыт. Далее происходит закрытие этого счета, выдача оригинала – справки – доказательства.

Как только получили все документы, можете смело идти в кредитную организацию, выбранную для перекредитования. Как только произойдет проверка всей документации на предмет ее легитимности, банком будет выдано кредитное соглашение и новый график закрытия долгов.

Каждый банк устанавливает свои условия

Некоторые нюансы рефинансирования

Если клиенту хочется благодаря рефинансированию закрыть свои кредитные обязательства, вырученная сумма должна быть распределена между каждым из имеющихся займов. То есть, возможно закрытие обязательств самого разного типа. Это очень удобный метод, дающий возможность объединить все кредиты в один. Не нужно будет путаться, что и когда платить – срок будет одинаковым, платеж – ежемесячным и одноразовым.

Любая финансовая организация сама решает, каким образом можно рефинансировать под меньшую процентную ставку определенного заемщика. Все условия – разные. Зависит от того, каков стаж, заработная плата, какие документы были предоставлены. Полное предоставление информации – это залог получения максимально лояльных условий. Это окажет влияние и на проценты, и на временной период займа. Если организация выявила, что клиент финансово состоятелен, ставка будет минимальной, а срок – максимальным.

Рефинансирование может быть оформлено неоднократно за весь период действия соглашения по кредиту. Но делать это может лишь одна и та же банковская организация.

Оформление нового займа вместо существующего – это и есть перекредитование под меньшую процентную ставку. Благодаря этой банковской услуге клиенты могут уменьшить размер своих ежемесячных расходов. Увеличение срока соглашения, уменьшение процентов приводит к снижению ежемесячной суммы платежа. Таким образом, бюджет семьи особо не страдает. В последние годы рефинансирование становится все более востребованной услугой. Растет и число предлагающих эту услугу банковских организаций.

Таким образом, мы ответили на вопрос, можно ли переоформить ипотеку в другой банковской организации, какие документы для этого нужны, и на что следует обратить внимание.

Интересное по теме:

Вконтакте

Google+

denegkom.ru

Как перекредитовать валютную ипотеку

Финансовые эксперты всегда рекомендуют заемщикам оформлять ипотечные займы в той валюте, в которой они получают постоянный доход. Но в сложной финансовой ситуации может оказаться любой клиента банка. Невозможность вносить ежемесячные платежи – это серьезная проблема, которая обязательно приведет к порче кредитной истории, если своевременно не пройти процедуру рефинансирования или кредитования. Из-за изменения курса валюты периодические взносы могут сильно вырасти, что приведет к необходимости рефинансирования ипотеки. Конвертация валюты кредита является самым оптимальным решением при покупке недвижимости.

Особенности валютного ипотечного финансирования

Получение денежных средств на покупку квартиры или дома – это оптимальный вариант для тех, кто планирует обзавестись собственным жильем. Изменение валюты полученного займа осуществляется банковским руководством или специальными организациями, которые оказывают подобные услуги.

Вопросы о том, как перекредитовать валютную ипотеку, задают многие заемщики, которые брали ссуды в долларах, а теперь хотят выплачивать их в рублях или наоборот. Если ипотечного заемщика устраивают условия рефинансирования в том или ином банке, проблем с процедурой не возникнет. От него потребуется просто подать соответствующее заявление. Но многое зависит от суммы непогашенного долга и репутации банковского клиента.

При нестабильном курсе смены валюты – это единственный вариант, чтобы сделать условия кредитования оптимальными. Если вы планируете перекредитовать валютную ипотеку, необходимо:

- Прохождение новой проверки платежеспособности. Это может вызвать значительное уменьшение суммы займа.

- Осуществление повторной оценки недвижимости на нынешнем рынке. Квартира или дом должны быть оценены профессионалами для определения точной стоимости.

- Снова пройти страхование жизни и имущества, чтобы повысить свои шансы на рефинансирование.

- Оплатить комиссию за получение нового займа и остальные расходы, касающиеся переоформления. Вероятно, процентная ставка после процедуры рефинансирования несколько увеличится.

Когда нельзя проводить переоформление валютного ипотечного займа?

Не всегда можно воспользоваться услугой перекредитования и получить денежные средства на новых, более выгодных или приемлемых условиях. Рассмотрим ситуации, когда переоформление могут запретить:

- Если денежные средства были выданы на приобретение недвижимости в строящемся доме, не получится пройти указанную процедуру. Это связано с временным отсутствием залогового объекта. Нет квартиры или дома – нет и права собственности на них.

- В договоре может стоять запрет на проведение процедуры рефинансирования. Обойти его никак нельзя, если клиент ранее подписывал бумаги.

- В некоторых случаях перекредитование просто может оказаться совершенно невыгодным. Если сумма непогашенного кредита не превышает полмиллиона рублей, особенной выгоды в указанной процедуре нет.

Предложения банков: самые интересные варианты

Если валютная ипотека стала невыгодной, необходимо перекредитоваться в другой банковской организации. Как это сделать? Нужно воспользоваться предложениями финансовых компаний, выбрав наиболее выгодное.

Банк Москвы – это крупная кредитная организация, которая осуществляет рефинансирование ипотечных займов, полученных в иностранной валюте. Переоформление кредита выполняется по ставке, величина которой не превышает 11,9 процентов годовых. Если клиентом не оформляется комплексное страхование, ставка повышается на один процент. Максимальные сроки погашения кредита – до тридцати лет. Установленный лимит от Банка Москвы зависит от стоимости рефинансируемого жилищного займа. Он не должен превышать 80 процентов от стоимости приобретенной недвижимости. За процедуру оформления дополнительные комиссии не взимаются.

Чтобы перекредитовать валютную ипотеку, потребуется предоставить пакет документов:

- Заявление и действующий паспорт гражданина России.

- Справка о размере ежемесячного дохода.

- Военный билет (если заем получает мужчина).

Потенциальный заемщик должен соответствовать следующим требованиям:

- Российское гражданство.

- Возраст от 21 до 55-60 лет (в зависимости от пола).

- Место официального трудоустройства на территории РФ.

- Минимальный срок трудового стажа на последнем месте работы – не менее трех месяцев.

Довольно выгодные условия рефинансирования ипотечного кредита предлагает Абсолют банк. Максимальный лимит составляет 70% от стоимости дома или квартиры. Но при этом сумма не должна превысить 15 миллионов рублей. Сроки погашения займа – до 25 лет. Процентная ставка не превышает 13,5 процентов в год. Если клиент не выразит желание застраховать залоговое имущества, ставка может быть увеличена на 4%. Воспользоваться предложением Абсолют банка можно в возрасте от 21 до 65 лет при условии, что трудовой стаж на последнем месте работы составляет от двенадцати месяцев.

Перекредитовать валютную ипотеку не всегда получается, даже если ипотечный заем был получен в этом же банке. Прежде чем подавать заявление, заемщику необходимо тщательно взвесить все шансы на рефинансирование.

kredit-2014.ru

Перекредитование ипотеки в другом банке: способы

Финансовые организации относительно недавно стали выдавать займы на выплату жилищных кредитов. Да и сегодня услуги по рефинансированию ипотеки предоставляет не каждый крупный банк. Между тем такие кредитные продукты пользуются спросом у российских заемщиков, которые хотят снизить сумму переплаты или просто изменить определенные условия погашения долга. При этом многие из них не знают всех деталей и особенностей перекредитования ипотеки. А рефинансирование кредита, тем более целевого, – это процесс достаточно сложный.

Финансовые организации относительно недавно стали выдавать займы на выплату жилищных кредитов. Да и сегодня услуги по рефинансированию ипотеки предоставляет не каждый крупный банк. Между тем такие кредитные продукты пользуются спросом у российских заемщиков, которые хотят снизить сумму переплаты или просто изменить определенные условия погашения долга. При этом многие из них не знают всех деталей и особенностей перекредитования ипотеки. А рефинансирование кредита, тем более целевого, – это процесс достаточно сложный.

Условия и требования банков

Взять жилищный кредит на погашение такого же целевого займа можно в любых банках, предоставляющих услугу рефинансирования. Поэтому если у первоначального кредитора есть такие программы, то лучше всего заключить соответствующую сделку с ним. Но стоит заметить, что далеко не все банки рефинансируют внутренние, то есть собственные кредиты, выданные на покупку жилья. Чаще всего финансовые организации предоставляют заемные средства на выплату внешней ипотеки, оформленной в каком-то другом банке. Условия, на которых можно перекредитовать жилищный заем, у каждой финансовой организации индивидуальные. При этом большинство из них предъявляют к тем, кто хочет получить такой кредитный продукт, вполне стандартные требования. Этот список, как правило, состоит из следующего:

- гражданство РФ;

- наличие официального дохода, размер которого соответствует кредитной нагрузке;

- возраст на момент рассмотрения заявки на рефинансирование – не менее 24 лет;

- возраст на дату окончания действия нового договора ипотеки – не более 65 лет;

- отсутствие непогашенных долгов по каким-либо денежным займам;

- хорошая кредитная история.

Помимо самого получателя целевого займа, определенные требования банки всегда предъявляют и к ипотечной недвижимости, купленной на средства первого кредитора. То есть жилье должно соответствовать всем параметрам, указанным в программе данного вида кредитования. Кроме стандартных требований, финансовые организации могут устанавливать и особые. Например, в условиях кредита может быть указано, что рефинансировать можно только тот ипотечный заем, который был выдан на приобретение новой недвижимости. В таком случае банк не предоставит заемные средства на погашение кредита, взятого на покупку вторичного жилья. Ко всему прочему значение часто имеет сумма текущего ипотечного долга, а также срок, на который был оформлен предыдущий договор.

Список документов, которые обычно требуются для оформления кредита на рефинансирование, тоже зависит от условий определенного предложения. При этом в основной перечень входит следующее:

- паспорт главного и всех второстепенных заемщиков, а также поручителей;

- трудовой договор, подписанный с работодателем, и трудовая книжка;

- копия первого договора ипотеки;

- справка о доходах, которые заемщик получает из источников, учитываемых банком;

- документы по каждому виду залога – главному, дополнительному и временному.

Более полный перечень документов можно посмотреть в материале «Какие документы необходимы для перекредитованя«.

Рефинансирование ипотеки: основные особенности

Рефинансирование кредита, который был получен на покупку недвижимости, – это более сложная процедура, чем перекредитование нецелевого займа. Во-первых, банки часто отказывают клиентам в возможности погасить долг досрочно с помощью рефинансирования, поскольку в таком случае они теряют значительную часть прибыли. Кроме того, с определенными трудностями заемщики сталкиваются непосредственно во время оформления нового жилищного кредита. Главная проблема – это передача залогового имущества.

Недвижимость, купленная на заемные средства, всегда выступает в качестве основного обеспечения. Следовательно, ипотечное жилье находится в залоге у первоначального кредитора, который в свою очередь снимет соответствующее обременение, только когда получит все выданные заемщику деньги. Между тем, исходя из деталей процесса рефинансирования ипотеки, долг погашается после заключения нового договора с другим банком. И второму кредитору тоже необходимо обеспечение в виде недвижимости, которую заемщик приобрел в кредит. И вот здесь главная сложность – как получить новую ипотеку и заложить жилье, если оно еще является предметом обеспечения по текущему займу? Для решения этого вопроса есть два варианта.

- Заемщик предоставляет второму банку временный залог, стоимость которого соответствует сумме оформляемого целевого кредита. Но если, конечно, кредитор согласен на такие условия. В такой ситуации финансовая организация и заемщик заключают, помимо главного, еще дополнительный договор. В этом документе прописывается, что после того, как заемщик полностью рассчитается по текущему долгу, он обязан передать недвижимость в залог по полученной ипотеке.

- Должник просит первого кредитора снять обременение с залогового имущества до получения всей суммы долга. Чтобы избежать обмана со стороны клиента, банки в таких случаях заключают дополнительный договор, в котором указывается, что заемщик погасит ипотечный кредит после оформления новой сделки. Следует отметить, что этот вариант менее распространен, поскольку мало кто из кредиторов соглашается остаться без обеспечения.

Как происходит перекредитование жилищных займов

Что касается выбора определенной программы, то в этом вопросе заемщик ориентируется в первую очередь на стоимость кредитного продукта, то есть размер ставки. Кроме этого, многие берут новый кредит на жилье, чтобы изменить другие параметры, например срок возврата долга или схему погашения. Но, независимо от цели перекредитования ипотеки, этот процесс всегда происходит одинаково, по стандартному плану. Итак, рефинансирование состоит из следующего:

Что касается выбора определенной программы, то в этом вопросе заемщик ориентируется в первую очередь на стоимость кредитного продукта, то есть размер ставки. Кроме этого, многие берут новый кредит на жилье, чтобы изменить другие параметры, например срок возврата долга или схему погашения. Но, независимо от цели перекредитования ипотеки, этот процесс всегда происходит одинаково, по стандартному плану. Итак, рефинансирование состоит из следующего:

- Должник уточняет у первого кредитора полную сумму, которую он ему еще не выплатил, а также размер уже погашенного долга. В этом финансовом отчете обязательно указывается точное количество всех внесенных платежей.

- Подается заявление на получение нового ипотечного займа. Стоит отметить, что в некоторых банках подать заявку на рефинансирование можно онлайн – на официальном сайте финансовой организации.

- Когда кредитный отдел одобряет заявку, то заемщик предоставляет финансовой организации, согласившейся выдать ему новый ипотечный кредит, все необходимые документы. В этот список обязательно входит и финансовый отчет, взятый в первом банке.

- После тщательной проверки документов и информации, предоставленных заемщиком, составляется договор. Главный документ сделки денежного заимствования подписывается, когда все детали рефинансирования улажены.

- После заключения ипотечного соглашения банк погашает долг своего клиента, перечислив необходимую сумму на счет предыдущего кредитора. С этого момента заемщик становится должником другой финансовой организации.

О чем следует помнить

Прежде чем приступить к ипотечному рефинансированию, стоит взвесить все за и против. В частности, желательно рассчитать возможную выгоду от получения нового целевого займа. Если после перекредитования сумма переплаты уменьшится незначительно – не более чем на 2%, то особой выгоды не получится. Кроме того, при рассмотрении ипотечной программы следует уделять внимание не только тарифам, но и схеме погашения. Ведь итоговая стоимость кредитного продукта зависит также от того, какими платежами возвращается долг – дифференцированными или аннуитетными. Если же главная цель рефинансирования – это изменение срока выплаты денежного займа, то тогда тем более стоит подумать о целесообразности такой процедуры.

Перекредитование ипотечного кредита требует немало времени на сбор и обработку различных документов. К тому же все дополнительные расходы, например оценку временного залога, заемщик оплачивает самостоятельно.

- Какие документы нужны при рефинансировании кредита?

kredit-blog.ru

Перекредитование ипотеки под меньший процент

В виду государственной поддержки и снижения ставок ЦБ, многие граждане РФ активно оформляют жилищные кредиты, а действующие заемщики рефинансируют их на более выгодных условиях. Допускается выбрать программу, исходя из сроков и размера ссуды:

- Новая ссуда выдается в пользу погашения основного долга, а процентные начисления и прочие платежи выплачиваются за счет средств заемщика.

- Кредит предоставляется на всю сумму долга, включая процентные начисления.

- Сумма превышает размер прежнего займа, что позволяет расходовать остаток на собственное усмотрение.

Список основных условий

В 2022 году действует стандартный список условий, на которые банки ориентируются при рефинансировании займов:

- Сумма - максимум 40 млн.р. и минимум 100 тыс.р.

- Сроки - от 1 до 25-30 лет.

- Страхование имущества и жизни заемщика (по желанию).

- Возможность привлечения субсидий и материнского капитала.

Основания для проведения рефинансирования

Обычно заемщики перекредитуют ипотеку в 2-х случаях:

- При снижении ставок на рынке.

- При ухудшении финансового положения заемщика.

Программа выгодна только в ряде ситуаций:

- Заемщик выплачивает текущую ссуду, проценты по которой насчитываются дифференцированным методом. То есть клиент погашает часть тела и процентные начисления, насчитываемые на остаток долга. До конца срока размер ежемесячного платежа снижается. Эта схема позволяет пересчитать проценты при досрочном погашении ссуды.

- Планируется выплата дополнительного займа сроком от 6 мес.

- Клиент планирует заложить имеющуюся недвижимость для получения большей суммы с целью улучшения жилищных условий.

При подборе новой программы, следует предусмотреть снижение ставок на несколько пунктов.

Особенности перекредитования

Рефинансирование - инструмент для снижения переплаты по старому займу, определяющий ряд возможностей:

- Закрытие нескольких займов для соединения их в один, выплата которого будет более выгодной и удобной.

- Выведение имущества из-под залога или освобождение поручителей от обязательств.

- Увеличение или уменьшение срока займа. При увеличении срока клиент может рассчитывать на уменьшение размера ежемесячного взноса. В случае с сокращением периода, будут снижены ставки и переплата.

Важно понимать: при залоговом займе проводится перерегистрация договора на новый банк, что определяет повышенные ставки, так как до оформления ипотечного договора ссуда – необеспеченная. При рефинансировании в том же банке, переоформление залога не требуется, и размер процентов снизится.

Требования банков

Процесс рефинансирования ипотеки сопоставим с оформлением новой ссуды, что определяет ряд стандартных требований к заемщикам:

- Возрастная категория - от 21 до 55 лет (для мужской категории заемщиков – 60 лет). Полная выплата займа проводится до наступления пенсионного возраста.

- Право на выдачу кредита предоставляется только гражданам РФ с регистрацией по месту расположения кредитора.

- Стаж на последнем месте работы должен быть непрерывным на протяжении 6 мес. За последние 5 лет работы к заемщику предъявляется требование, относительно суммарного размера стажа равного 1 году.

- Срок действия ипотечного займа - от 6 мес.

- Наличие положительной КИ.

Требование к займу:

- Суда должна быть целевой, направленной на погашение действующей ипотеки.

- Исключено наличие просрочек на текущую дату.

- Перекредитованию подлежат ссуды, по которым на недвижимость оформлены права собственности.

- Срок обслуживания займа в первом банке - от 6 платежей.

Список документов

Стандартный перечень документации включает:

- Ипотечное соглашение с графиком ежемесячных взносов, другие договора и приложения (страховой, на предмет залога и купли-продажи).

- Копия закладной на жилье.

- Справки, отображающие информацию по долговым обязательствам - их остатку и просрочкам.

- Паспортные данные и анкету.

- Подтверждение доходов клиента: копия трудовой книги, справка о доходах по форме 2НДФЛ или выписка банка.

- Бумаги, подтверждающие право собственности на недвижимость.

Разница в ставках

Ставки бывают фиксированными и плавающими. Первые остаются неизменными на протяжении всего срока действия займа. Основное преимущество заключается в предсказуемости и возможности планирования расходов, исключены процентные риски.

Плавающие ставки включают постоянные и переменные показатели. Первый параметр сохраняется в течение всего срока займа. Плавающая ставка зависит от рыночного индикатора, предусмотренного условиями договора.

Для ссуды, оформляемой в рублевой валюте, расчет плавающих ставок проводится на основе индикатора Mosprime. Его показатели могут меняться каждый день.

Существуют также ставки рефинансирования, устанавливаемые ЦБ РФ и используемые в качестве базового инструмента для регулирования процентных начислений. Ее размер пересматривается один раз в год.

Подводные камни

Рефинансирование ипотеки сопряжено с дополнительными затратами:

- Комиссией за выдачу наличных, обработку документации и денежные переводы между счетами.

- Затратами по регистрации сделки и ее заверения у нотариуса.

- Оплатой услуг оценочной компании (отчет имеет юридическую силу на протяжении 6 мес.).

- Расторжением ранее оформленных договоров по страховым выплатам (страховики обязуются вернуть часть взносов за вычетом затрат на ведение дела и оплаты прошедшего периода, но это исключает компенсацию всех расходов), оформлением новых, отвечающих требованиям следующего кредитного договора.

Дополнительные условия:

- Банк обращает внимание на идеальную КИ, при наличии просрочек по прежней ссуде, сторонний банк не найдет оснований для привлечения проблемных клиентов.

- Все банки руководствуются собственными внутренними регламентами, отражающими требования к предмету ипотечного займа. Так, при совершении сделки с комнатой или долей, часто возникают сложности в перекредитовании. Затрудняют ситуации деревянные перекрытия, высокий износ, давность. Объект, принятый одной кредитной организацией, может не подойти под условия другой.

- Для проведения операции потребуется много времени и сил, расходуемых на повторный сбор документации и подтверждения доходов.

- Платеж по ссуде включает основной долг и проценты. По графику платежей первые выплаты используются для погашения процентов. Если ссуда оформлена много лет назад, то перекредитование не имеет смысла – большая часть процентных начислений уже погашена, сэкономить на уменьшении ставок уже не удастся.

Рефинансирование и материнский капитал

При использовании семейного капитала по ипотечному займу, заемщики могут столкнуться со сложностями в рефинансировании ссуды. Она заключается в том, что использование государственной субсидии на ребенка требует обязательного оформления на несовершеннолетнего ребенка доли в недвижимости, после снятия с нее обременения. А при перекредитовании ссуды, первый кредитор обязан снять обременение, на что может потребоваться много времени.

Поэтапное описание процесса

Процесс рефинансирования включает ряд этапов:

- Заемщик уточняет у первой компании остаток долга и параметры уже погашенной ссуды. В отчетности предоставляется информация по точному количеству произведенных выплат.

- Подает заявку на оформление новой ссуды. Ряд организаций предлагают оформить процедуру в режиме онлайн – на сайте компании.

- В случае положительного решения, клиент собирает необходимую документацию. Этот список в обязательном порядке включает финансовую отчетность, полученную в первом учреждении.

- После проверки документации и данных, указанных в анкете стороны подписывают договор. Основное соглашение на выдачу заемных средств подписывается после уточнения всех деталей перекредитования.

- В результате подписания ипотечного договора, банк перечисляет оговоренную сумму на счет первого кредитора. Заемщик становится клиентом другого финансового учреждения.

Где перекредитоваться выгодно?

Каждая кредитная организация с госфинансированием предусматривает ряд программ по рефинансированию, отличающихся размером ставок, суммой, сроками и первичным взносом. Специалисты рекомендуют выбирать между СБ РФ, ВТБ24, РСХБ, ГПБ и Райффайзенбанком.

СБ РФ

Сбербанк предлагает 8 вариантов рефинансирования для военных, молодых семей и госработников, где ставки находятся в пределах 12%. Но следует быть готовым к оформлению личной страховки и увеличению ставок на 1%. Это не относится к заемщикам, проходящим военную службу.

Сроки и ставки:

Для займов сроком на 20-30 лет размер переплаты составит 12,75%.

До 10 лет - 12, 25%.

От 10 до 20 лет - 12,5%.

ВТБ24

При оформлении договора в ВТБ 24 можно принять участие в программе государственного субсидирования с годовыми ставками до 11, 9% или воспользоваться льготными условиями для клиентов. В стандартных условиях ставки по ссуде составляют 13,1%.

Максимальный размер займа достигает 80% (при предоставлении 2 документов — до 50%) от стоимости закладываемого жилья.

Период кредитования - до 30 лет (в рамках программы по 2-м документам — до 20 лет).

Верхний предел по сумме составляет 30 млн.р.

Комиссии за оформление - не взимаются.

АИЖК

В процессе переоформления займа банк-партнер АИЖК, где оформлена программа, погашает часть или полную сумму долга (не более 80% от стоимости жилья). И клиент продолжает зачислять суммы на счет нового кредитора, но с минимальной переплатой. Условия действуют при отсутствии непогашенных платежей по графику на протяжении 30 дней за последние 6 месяцев. Не допускается наличие просрочек на протяжении 2 мес. за последние 3 года.

Размер процентных ставок определяется суммой займа:

До 50% - 11, 5%.

От 51 до 70% - 11,75%.

От 71 до 80% - 12%.

Следует ожидать повышения ставок на 0,7% при отсутствии личного страхования.

Россельхозбанк

РСХБ предлагает рефинансировать кредит по 2-м документам: справки по форме 2-НДФЛ и паспорту, имеется программа госсубсидирования.

Минимальный размер взноса составляет 35%, при размере займа от 100 тыс. р. и длительности действия договора до 30 лет. Есть необходимость в страховании жизни и недвижимости, в качестве созаемщика может выступать только супруг/а. Ставки по кредиту варьируют от 10,25%.

Газпромбанк

Если остается погасить не более 85% от размера долга, нет просрочек, и ранее оформлялись ссуды в одной из кредитных организаций РФ, ГПБ предлагает открыть ссуду на 30 лет. Размер переплаты составит 10,8% при верхнем пороге по сумме в 40 млн.р.

Райфайзенбанк

Предоставляет рефинансирование с господдержкой от 11% годовых. Период действия ссуды варьирует от 25 лет. Первичный взнос составляет 20% от всего размера займа - это выгодный вариант для новостроек, земли. Допускается оформление ссуды с привлечением семейного капитала и субсидий.

Верхняя граница по сумме составляет 7-9 млн.р., предусмотрена возможность по открытию нецелевых займов под залог жилья.

Предложения других банков

В качестве альтернативы можно ознакомиться с основными условиями программ перекредитования в других организациях:

«ФК Банк Открытие» - от 10%, до 30 000000р., до 30 лет. Подробнее на сайте банка

АбсолютБанк - от 11.5%, до 20 000000р., до 30 лет.

Уралсиб - от 13% , до 50 000000р., до 25 лет.

ПлюсБанк - от 10.5%, до 10 000000р., 30 лет.

ГПБ - от 10.8%, до 45 000000р., 30 лет.

Плюс Банк - от 11.5%, 25 лет.

Бин Банк - от 11.5%, 25 лет.

Юни Кредит Банк - от 13%, до 15 000000р., 30 лет.

ЦентрИнвест - от 10.25%, до 3 000000р., 20 лет.

Аки Банк - от 10.5%, до 10 000000р., 20%, 30 лет.

НикоБанк - от 10.5%, до 2 000000р., 30 лет .

Сибсоцбанк - от 10.5%, до 10 000000р., 30 лет.

Примсоцбанк - от 10.5%, до 20 000000р., 27 лет.

Хлынов - от 10.5%, до 7 100000р., 30 лет .

Запсибкомбанк - от 10.99%, 30 лет.

Татсоцбанк - от 11%, 15%, 25 лет.

Более подробная информация доступна на сайтах банков.

credity-banky.ru

Как рефинансировать ипотеку

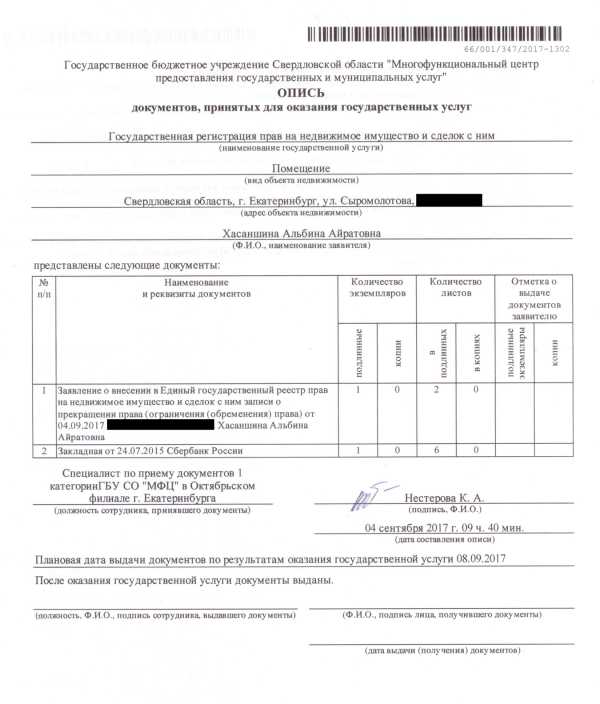

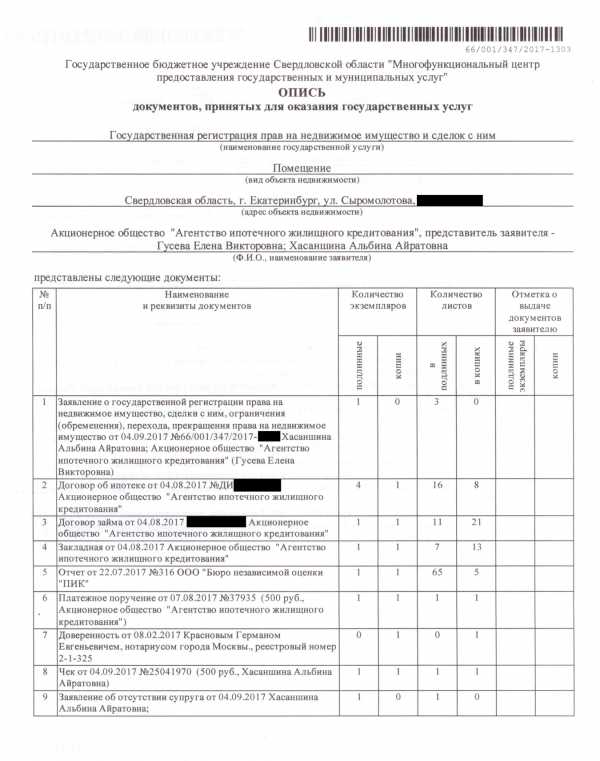

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

Альбина Хасаншина

рефинансировала ипотечный кредит

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2-НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платежПодать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почтуБанк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Трудовую книжку.

- Справку 2-НДФЛ.

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банкаЧерез восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

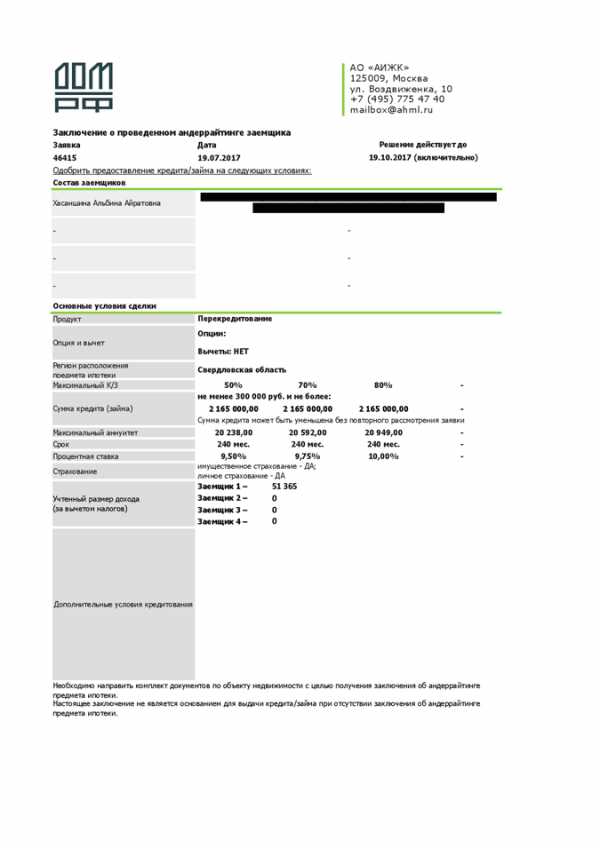

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовыхСобрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Как сделать оценку квартиры

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минутВыкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

Как я купила квартиру в Подмосковье

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

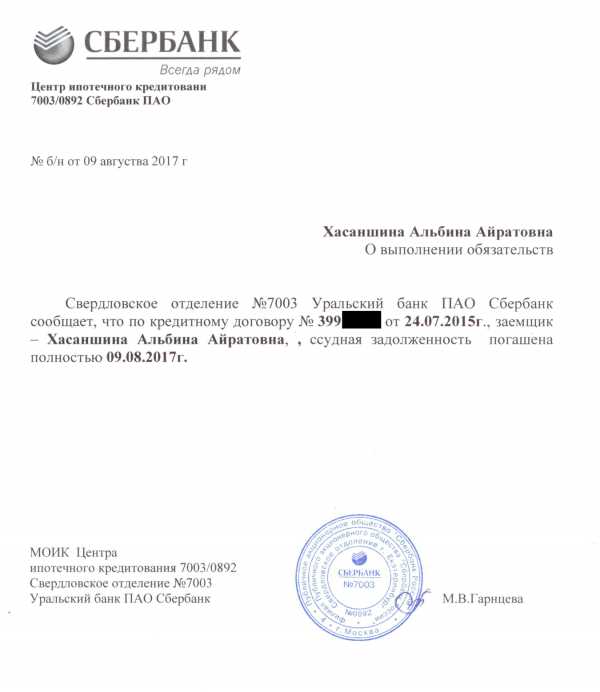

Остаток по процентам заемщик может узнать в офисе банкаЯ не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денегСнять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

Вместе со специалистом из нового банка я пошла в МФЦ, показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по спискуКак изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ, разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

Что делать? 13.04Банк неожиданно начислил НДФЛ при рефинансировании ипотеки

| Сумма кредита | 2 175 000 Р | 2 155 625 Р | |

| Процентная ставка | 14,75% | 9,75% | |

| Окончание выплат | 03.08.2040 г. | 30.06.2037 г. | |

| Ежемесячный платеж | 27 436,86 Р | 20 502 Р | 6934,86 Р |

| Переплата по кредиту | 5 421 545 Р | 2 722 428 Р | 2 699 117 Р |

Сумма кредита

После

2 155 625 Р

Процентная ставка

Окончание выплат

Ежемесячный платеж

Экономия

6934,86 Р

Переплата по кредиту

После

2 722 428 Р

Экономия

2 699 117 Р

Как сэкономить на рефинансировании своей ипотеки

Запомнить

- Выбирайте банк исходя из ваших целей: процентная ставка, срок кредитования, условия частичного досрочного погашения.

- Указывайте в анкете достоверную информацию, чтобы банк быстрее рассмотрел вашу заявку и одобрил рефинансирование.

- Подсчитайте расходы на оформление сделки. Если они превышают выгоду, не стоит рефинансировать кредит.

- Пока рефинансируете, не забывайте платить за ипотеку, страховку и коммуналку.

- Берите в старом банке справку, что вы полностью погасили ипотечный кредит, чтобы в будущем к вам не предъявляли претензий.

journal.tinkoff.ru

в сбербанке, ВТБ 24, россельхозбанке, газпромбанке, аижк, абсолют банк, условия программы

Содержание статьи

Перекредитование, или рефинансирование, — это реальная возможность сменить условия ипотеки на более выгодные. До сих пор эта практика в России еще не слишком распространена. Получить возможность сменить одну ипотеку другой бывает довольно сложно, поскольку сам процесс недостаточно упрощен. Но тенденция к этому намечается. В скором времени пройти процедуру рефинансирования будет гораздо проще, это станет обычным делом, выгодным как рефинансирующим банкам, так и заемщикам.

Программа перекредитования ипотеки: тонкости процедуры

Подобные программы уже существуют во многих банках. Причины, которые подталкивают заемщика пройти эту процедуру могут быть различными: не устраивает срок, процент или ежемесячные платежи. Можно пройти эту процедуру в том же банке, в котором вы брали первый кредит. Это значительно уменьшит расходы, но не все финансовые организации согласятся на такую сделку. Как вы понимаете, их не слишком обрадует снижение процента по уже выданному кредиту.

Последний год банки все чаще предлагают более выгодные условия ипотеки, конкурируя друг с другом. Поэтому те кредиты, что вы брали несколько лет назад, сейчас выглядят очень невыгодными, что и побуждает заемщика идти на рефинансирование. Вы можете подобрать ту программу, что вам подходит. Однако прежде, чем начинать процедуру, следует разобраться, когда выгодно перекредитование ипотеки.

Для начала внимательно посчитайте все расходы, которые потратите на процедуру. Даже если они немалы, рефинансирование может быть выгодным, если разница между настоящей и желаемой ставкой не менее 2%. Кроме того, прочитайте свой прежний договор, нет ли в нем пункта о запрете досрочного погашения. Этот факт сделает перекредитование невозможным.

Многие банки составляют договоры таким образом, что сначала вы гасите только процент, а потом уже основной долг. Если вы уже платите ипотеку довольно долго, нет никакого смысла в рефинансировании, поскольку проценты вы вероятнее всего уже выплатили и экономить больше не на чем.

Перекредитование ипотеки: плюсы и минусы

Как и любая финансовая процедура, рефинансирование имеет свои достоинства и недостатки. Разберемся в них подробнее.

Среди плюсов можно отметить следующие.

- Более выгодные условия кредитования. Вы можете выбрать ту программу, которая подразумевает более подходящие для вас сроки и проценты. Это реальная возможность сделать свою жизнь проще.

- Экономия средств. Собственно это и есть основная причина, которая побуждает заемщиков обращаться в другие банки. При правильном расчете сэкономить можно существенно.

Достоинств всего 2, но они довольно важные и оправдывают практически все недостатки программы. Поговорим теперь о минусах.

- Расходы. Если вы меняете банк, расходов не избежать. Это могут быть комиссии за рассмотрение заявки, за выдачу займа и т.д. Если в результате вам удастся сэкономить, это можно не считать недостатком.

- Проблемы с банком, где брали ипотеку. Не секрет, что банки не любят расставаться с клиентами. Поэтому вас могут попытаться удержать. Этот вопрос может быть оговорен в договоре, тогда возникнут проблемы с тем, чтобы перейти на новые условия.

- Прохождение заново процедуры оценки. Новый банк будет заново оценивать вашу квартиру и предъявлять уже свои требования, а также пригласит своего страховщика и оценщика. Помимо всего прочего оценивается ликвидность недвижимости. Если у вас хорошая квартира в новостройке, а не пустой участок под строительство, вероятность положительного ответа увеличивается.

- Не все банки могут захотеть вас принять. Многие банки имеют список организаций, чьих клиентов они могут принять для рефинансирования. Если вашего банка в этим списке нет, вероятнее всего, вам откажут.

Перекредитование ипотеки: условия и варианты

Основное условие рефинансирования – это согласие банка, который выдавал вам первоначальный займ. Если финансовая организация не согласна и у нее есть законные на то основания, дальнейшие шаги будут невозможны. Хорошо бы учитывать этот вариант еще до того, подпишете первый договор.

Конечно, важна и хорошая кредитная история, постоянный доход. Если первый банк на ваши условия согласился, у другого могут быть совсем иные, более строгие требования к заемщикам.

Вы можете обратиться к кредитному брокеру. Он поможет найти банк и послужит гарантом при рассмотрении вашей заявки. Однако такие услуги недешевы. Хорошо рассчитайте, будет ли вам выгодна такая сделка с учетом всех расходов.

Есть несколько вариантов рефинансирования. Все будет зависеть от требований банка и сложившихся условий.

- Новый залог. Если у вас есть еще какое-либо жилье, которое на данный момент не находится под обременением, вы просто берете вторую ипотеку, а потом гасите досрочно первую. Конечно, жилье должно быть в нормальном состоянии, его тщательно осмотрят оценщики. Это довольно простой и быстрый вариант, когда согласие первого банка в принципе роли не играет, но он требует от вас быть владельцем еще одной квартиры, причем такой, чтобы оценщики признали ее удовлетворяющей всем требованиям.

- Передача закладной. Это тот самый процесс, который и принято называть рефинансированием в чистом виде. Хорошо, если при первой сделке вы подписывали закладную. Это такой документ, содержащий всю информацию о залоге и условиях договора. Это он есть, то банки просто передают его друг другу и делают на нем уточняющую это запись. Все три стороны совершают это одновременно и все остаются в выигрыше: первый банк возвращает свои деньги, второй – получает нового клиента, а сам заемщик – новую ипотеку на выгодных условиях.

- Залог того же самого имущества. Закладывать второй раз квартиру можно, если финансовая организация на такое согласится. В случае вашей недобросовестности квартира продается, сначала гасится долг первого банка, а потом – второго. Конечно, есть вероятность, что второму уже ничего не достанется, поэтому соглашаются на такие условия немногие. Но если уж согласие получено, то вам достаточно поставить в известность первоначальную кредитную организацию, ждать ее одобрения не нужно. И расторгать договор заранее нет никакой необходимости, он прекратит действовать, как только вы погасите долг.

- Кредит с отлагательными условиями. Многие банки пользуются такой системой. Они заключают договор с клиентом, где указывается, что в течение такого-то периода времени он обязан принести документы по залогу и предоставить обеспечение.

Перекредитование ипотеки при разводе

Если супруги брали ипотеку вместе, при разводе возникает масса вопросов. Неважно, кто вложил в ипотеку больше средств, это уже никак не доказать, поскольку платежи считались поступающими от вас обоих. Однако если один из супругов – заемщик, а второй поручитель, то второй может рассчитывать на компенсацию в размере половины всех потраченных денег или же на долю в купленной недвижимости.

Если же вы оба собственники жилья, то есть заемщик и созаемщик, то после развода вы все равно платите ипотеку. Банку безразлично, кто из вас будет это делать, но платежи должны поступать регулярно.

В том случае, когда один из супругов отказывается платить, есть несколько вариантов решения данной проблемы.

- Брачный договор. Заключить его можно как до брака, так и во время. В договоре вы прописываете все нюансы, кто сколько и когда выплачивает по ипотеке. Потом этот документ заверяется в нотариуса, и дело сделано.

- Продажа квартиры. Если прийти к мирному соглашению никак не получается, остается только продавать квартиру. При этом сначала вы гасите долг по кредиту, а уже потом поровну делите остаток.

- Рефинансирование. Эту процедуру производят обычно с целью изменения состава заемщиков. Например, когда один из супругов полностью передает все права второму. Второй супруг обязан сам совершать ежемесячные платежи, но он становится единоличным собственником квартиры. На эту сделку банки идут не слишком охотно, поскольку при заключении договора учитывался общий доход семьи, а теперь у них могут возникнуть сомнения, сможет ли заемщик один тянуть кредит.

Перекредитование ипотеки в Сбербанке

Если у вас имеется свидетельство о праве собственности на заложенную квартиру, Сбербанк рассмотрит вашу заявку на рефинансирование ипотеки. Ставка при этом от 12,25%, срок до 30 лет.

Размер ставки зависит от срока. Соответственно, чем меньше срок, тем ниже процент. Если вы хотите взять ипотеку на 30 лет, ставка для вас составит 12,75%.

Если вы получаете зарплату на карту Сбербанка, подобные ставки вам обеспечены. Если же у вас зарплатная карта другого банка, процент может быть выше.

Вам придется заново собрать пакет документов о себе и недвижимости, предъявить справку и доходах, паспорт, провести оценку жилья. Требования по сути те же самые, что и при оформлении обычного кредита, то есть соответствующий возраст (от 21 года до пенсионного возраста), стаж работы от 1 года и т.д.

Также вам будет необходимо предъявить все документы по уже имеющейся ипотеке, договор, график платежей, чеки и т.д., а также справку, где указан остаток вашего долга. Конечно, ваша кредитная история тоже будет проверяться.

Все льготы для вас сохраняются. То есть если вы участвуете в программе Молодая семья, вам могут дать отсрочку после рождения ребенка, а также вы сохраняете за собой право гасить кредит средствами материнского капитала.

Проходить бесконечно процедуру рефинансирования не получится. Сбербанк, например, рассмотрит вашу заявку, только если у вас было не более 5 таких процедур.

Рефинансирование в других банках

Вы можете выбрать любой банк, уточнив перед этим, чтобы в нем есть программа рефинансирования и что ваш банк есть в списке организаций, чьи заемщики могу участвовать в подобной программе.

- Перекредитование ипотеки в ВТБ24. На сегодняшний день в данной финансовой организации рефинансирование возможно только в двух случаях: если вы планируете сменить валюту с долларов на рубли или если у вас ипотека с нефиксированной ставкой и вы хотите это изменить. Другие программы по рефинансированию пока отсутствуют. Процент при этом от 12,15%. Банк рассматривает даже заявки от иностранных граждан или лиц без гражданства.

- Перекредитование ипотеки в Россельхозбанке. Банк предоставляет ставку от 15% и срок всего 5 лет. Однако сейчас существует несколько программ, они обновляются, вы можете выбрать и более выгодные условия с более низким процентом, если обратитесь к сотрудникам банка.

- Перекредитование ипотеки: Газмпромбанк. Кредитная организация рассмотрит вашу заявку на рефинансирование и предложит иные условия ипотеки. Минимальная ставка 12%, минимальная сумма займа 35 000 рублей. Однако срок кредитования не должен превышать 7 лет. Конечно, клиент должен соответствовать определенным требованиям относительно возраста, дохода. На момент окончания выплат заемщик должен быть моложе пенсионного возраста.

- Перекредитование ипотеки в АИЖК. В 2015 году АИЖК обновило программу рефинансирования. Существует даже особая субсидируемая ставка в 12%. Напрямую агентство с клиентами работает довольно редко, в основном нужно обращаться в банки, которые являются партнерами АИЖК. К тому же заемщик может выбрать как фиксированную ставку, так и менять ее по ходу инфляции. Конечно, агентство согласится рассмотреть вашу заявку только в том случае, если в прежнем банке вы платили ипотеку добросовестно без задержек.

- Перекредитование ипотеки: Абсолют банк. В 2022 году банк разработал новую программу рефинансирования кредитов. Так, например, ставка колеблется от 10,5% до 13,75% в зависимости от суммы и срока. Срок при этом может быть достаточно большим, до 25 лет. Есть дополнительная услуга под названием «Абсолютная ставка». Если вы в состоянии сразу же единовременным платежом отдать 2% от суммы займа, вам снизят процент. Что особенно хорошо, никакой комиссии за оформление рефинансирования с вас не возьмут.

Рекомендуем также

ipotekami.ru