Особенности и требования к залогу жилья под потребительский займ! Как оформить кредит под залог квартиры

Как оформить кредит под залог дома

Кредит под залог дома или квартиры позволяет получить большую сумму денег. При нецелевом заимствовании средств деньги можно пустить на любые нужды: покупку новой недвижимости, строительство, проведение ремонта, приобретение автомобиля или рефинансирования существующих долгов.

Кому подойдет кредит под залог недвижимости

Займ под залог недвижимости относится к обеспеченным программам кредитования, не требующим больше никаких гарантий. Кроме того, поскольку в качестве обеспечения выступает ликвидный объект – к кредитной истории не предъявляется жестких требований. Могут рассматриваться заемщики с не самым высоким кредитным рейтингом.

Залоговый займ подойдет:

- гражданам, которые желают приобрести новый объект недвижимости: купить квартиру, построить дом;

- для проведения капитального ремонта имеющегося объекта недвижимости;

- при закрытии имеющихся долгов как альтернатива рефинансированию. К примеру, у должника висит несколько просрочек (еще хуже – если в МФО), проценты насчитываются как снежный ком, добавляется неустойка. Под такие цели ни один банк не рефинансирует, а финансовая компания или частный кредитор под залог – запросто. Да и сумма переплаты снизится в 20-30 раз, а отдавать деньги нужно будет одному кредитору;

- развитие бизнеса, в особенности под открытие дела с нуля кредит выдается никак иначе – как под залог недвижимости. Причем для ИП и собственников малого бизнеса оформить можно и личную жилплощадь, только бы критериям отвечала и по стоимости проходила;

- покупка транспортного средства;

- кредит для образовательных целей;

- крупные покупки, приобретения. Форс-мажорные обстоятельства не всегда требуют небольшой суммы – возможно необходимо дорогостоящее лечение, медикаменты, протезы и т. д.

Этим и хороши залоговые займы – получаешь большую сумму, цель использования средств не запрашивается, к заемщикам относятся лояльно. Но все зависит напрямую от ссудодателя, предлагаемых условий и выставляемых требований.

Выбор кредитора

Первым этапом к получению заемных средств под залог имущества является выбор кредитора. Для выбора подходящего предложения ориентируйтесь:

- на предлагаемые тарифы: в особенности процентную ставку;

- наличие досрочного погашения, не предусматривающего штрафных санкций и ухудшения КИ;

- можно ли кроме квартиры оформить другую недвижимость;

- процентное выражение от стоимости рыночной оценки квартиры, которую выдаст Вам кредитор. Чем больше – тем лучше. Банки РФ не выдают более 50-70%;

- наличие комиссии за выдачу наличных средств, прочие комиссии, требования к оформлению страхования жизни и здоровья.

Обратите внимание, что в кредитах под залог на собственность в обязательном порядке оформляется договор страхования.

Самостоятельно за нецелевым кредитом под залог квартиры можно обратиться:

- в ВТБ24 с минимальным процентом – 12% годовых за 15 000 000 р.;

- Сбербанк: 12% годовых, 10 000 000 р.;

- Совкомбанк: 18,9% за 30 000 000 р.

Много ипотечных целевых программ предлагает Россельхозбанк с льготами для военных и молодых семей. Правда в таких программах денежные средства должны быть строго потрачены на предмет, являющийся одновременно и залогом.

Несмотря на дорогостоящее обеспечение, к заемщику предъявляются требования жестче, чем при целевом кредитовании под залог. Обязательное условие – наличие хорошей кредитной истории, в пакете бумаг требуется подтверждение дохода и стажа работы.

Какие требования

При выборе кредитора обращайте внимание на требования к заемщику. Абсурдными критериями являются:

- требовательность к собирательству справок: в особенности о доходах и стаже работы;

- наличие обязательно высокого кредитного рейтинга;

- обслуживание в качестве зарплатного или корпоративного клиента. Либо в прошлом обязательства тут уже оформлялись;

- оформление договора поручительства (кроме индивидуальных ситуаций).

Зачем? В обеспечение оформляется дорогостоящий актив с высокой ликвидностью (кредиторы следят за выполнением требований к недвижимости, проходит отбор только высоколиквидное имущество, которое можно быстро и дорого реализовать). В случае неплатежей – квартиру или дом все равно отберут, отбив при этом стоимость расходов как минимум в два раза.

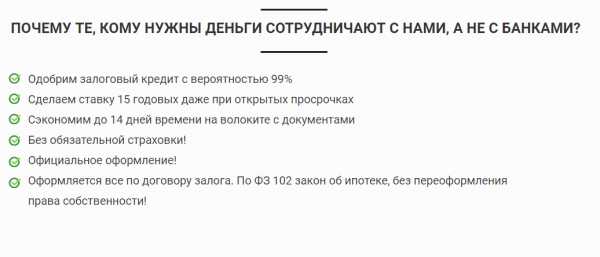

Лояльные программы от кредитных компаний – 99% вероятность одобрения

Кредитные компании предлагает заемщикам только лояльные программы кредитования. Чтобы кредитоваться нужно только оставить заявку с указанием ФИО, краткого содержания предмета залога (к примеру, однокомнатная квартира в Москве и ее площадь), для связи оставляются контактные данные.

В Москве и Московской области кредит под залог недвижимости выдает МойЗалог. С недвижимостью в Санкт-Петербурге и Ленинградской области работает компания *Залоговик.

Принцип работы компаний один и тот же: сотрудники оценивают заявку, ищут подходящего ссудодателя и отправляют ему запросы на заемщика.

Важно! Кредитная история не имеет никакого значения. В случае кредитования у частных инвесторов – допущение просрочек никак не испортит КИ, поскольку частники не передают данные в БКИ.

В банки, которые точно откажут в рассмотрении, заявки не подаются. Это позволяет обезопасить КИ заемщика.

В Myzalog и *Залоговик можно кредитоваться с плохой кредитной историей, без наличия справок о доходах и подтверждения официального трудоустройства.

Залогом может стать собственность в Москве и МО (МойЗалог) и в Санкт-Петербурге и ЛО (Залоговик):

- апартаменты, таунхаусы, коттеджи;

- коммерческая недвижимость;

- кредитпредоставляетсяпод залог квартиры или дома круглогодичного проживания.

Кредит предоставляется даже при открытых просрочках, наличию большого количества открытых обязательств. В индивидуальном порядке устанавливается ставка 12-15 % годовых. В банках даже благонадежному клиенту такой процент не получить. Срок обслуживания кредита под залог квартиры или другой дорогостоящей собственности в Москве и Московской области достигает 30-ти лет.

Компанией Залоговик выдается до 90 млн. р. с процентной ставкой от 7,5% на 25 лет.

Сделка с кредитной компанией оформляется по Закону об ипотеке, не требуется переоформление права собственности. В период действия договора займа объектом можно пользоваться.

Видео: займ под залог недвижимости

Особенности и требования к залогу жилья под потребительский займ! was last modified: Июнь 13th, 2022 by Виктория Мельчук

credithistory24.ru

Кредит под залог недвижимости: 4 способа получения

Кредит – быстрый способ добыть существенную сумму на личные нужды. Многие используют полученные средства для развития бизнеса или покупки недвижимости.

С каждым днем система кредитования растет и предлагает все новые типы услуг по более выгодным тарифам для простого народа.

Сегодня мы разберем, что такое кредит под залог недвижимости и как его следует правильно оформлять.

Кредит под залог недвижимости – как это?

Получение прибыли с процесса кредитования стало выгодным бизнесом еще с 2000-х годов. Ранее потребность в деньгах удовлетворяли банковские учреждения на 95 — 98%, а сейчас частные компании отвоевали себе около 40% финансового рынка предоставления кредитных услуг.

Низкие ставки и срок выплаты задолженности – основные плюсы частного кредитования.

Кредит под залог – выделение денег заемщику на основе временной передачи полномочий владения на недвижимую собственность предоставляющему услуги.

Недвижимость обладает самыми высокими показателями ликвидности, потому оформить заем на городскую жилплощадь или частный дом намного проще. Основной целью кредитора является как можно быстрее сбыть товар в случае неуплаты средств занимающим, а недвижимое имущество и ценности подходят на эту роль лучше всего.

1) Кредит под залог имеющейся недвижимости.

Вы владелец частного дома или у вас имеется жилплощадь в городе? А может вы владеете правами лишь на часть жилища? Даже такой вариант может быть рассмотрен кредитором в случае выдачи средств.

Залогом может выступать абсолютно любое жилье, но помните, размер займа зависит от его оценочной стоимости. Самый популярный кредит под залог имеющейся недвижимости — ипотечный.

Ипотека – тип залогового кредита, где в качестве гарантии выступает частная недвижимость заемщика.

Люди, намеревающиеся брать ипотечный кредит, рассчитывают на сумму от 600 000 рублей и выше. Банки ежегодно упрощают процесс оформления и понижают процентные ставки, потому рост ипотек ежегодно и неустанно растет.

Отличия от кредита без залога:

- Возможность получить большую сумму за короткий временной промежуток.В большинстве случаев процедура не займет более 7 рабочих дней.

- Включается пункт по оценке имущества, который и даст возможность получить информацию о предполагаемой сумме занимаемых средств под залог предоставляемой недвижимости.

- Повышение требований по страховке имущества и жизни заемщика.

- Процент в 1,5 — 2 раза ниже, чем при кредите без залога.

Важным условием является наличие непосредственных прав занимающего на недвижимость, которую он собирается выставлять в качестве гаранта возврата средств.

Если оценка имущества будет очень низкой, решение о выдаче выносится на дополнительное рассмотрение, из-за этого возникает высокий риск отказа.

Что делать, если банк отказался предоставить кредит под гарантию имеющейся недвижимости, мы рассмотрим ниже.

2) Потребительский кредит под залог недвижимости.

Самый распространенный тип кредитования, доступный абсолютно любому гражданину Российской Федерации. Выдается в 100% банков и других организациях, связанных с предоставлением услуг по кредитованию.

Выделяют 4 типа потребительских кредитов:

- залоговый;

- беззалоговый;

- целевой;

- нецелевой.

Беззалоговым является обычный заем средств на личные непроизводственные нужды. Если оформлять ссуду на основании имущества, то мы подойдем к залоговому типу. При больших суммах потребители оформляют целевой кредит под залог недвижимости.

Особенности целевого потребительского кредита:

- Деньги выдаются на определенную цель (покупка жилища, авто и так далее).

- Структура договора и пакет документов отличаются от стандартной процедуры оформления.

- Средства напрямую уходят поставщику товара.

Это удобный метод покупки жилья, являющийся аналогом ипотечного кредита.

3) Нецелевой кредит под залог недвижимости.

Основное преимущество такого займа – независимость при выборе направления использования средств. Взяв нецелевой кредит под залог недвижимости, вы можете распорядиться деньгами по своему желанию и не предоставлять отчётность по тратам.

Особенности нецелевого кредитования:

- Документ, подтверждающий платежеспособность заемщика.

- Кредиторы часто запрещают преждевременное погашение задолженности.

- Длительность трудового стажа на 1 рабочем месте более 2 лет.

- Наличие доверенного лица при заключении договора.

На практике оформление нецелевого кредита займет намного меньше времени, чем других. У каждого банка своя форма бланков и пакет документов.

Чем выгоднее условия, тем больше потребуется информации от вас.

Процентная ставка меньше, чем при обычном потребительском кредитовании, и зависит от дополнительных условий сделки, а также размера займа.

Возраст заемщика должен находиться в пределах 18 — 55 лет, иногда кредиторы идут на уступки и при наличии подстраховки со стороны поручителя могут выдать деньги лицам возрастом до 65 лет.

Правило «невыплаты» досрочно может аннулироваться, если преждевременно урегулировать этот вопрос с представителями кредиторов. Официальное оформление происходит через заявление клиента.

4) Кредит под залог коммерческой недвижимости.

Пришел с Запада около 7 лет назад. Имеет одни из самых низких процентов на ссуду средств, но вместе с тем требует большое количество подтверждений и прочих документов с официальных государственных органов.

Наиболее популярен среди предпринимателей.

Кредит под залог коммерческой недвижимости сегодня выдается с расчета 18 — 22% годовых и на срок не более 5 лет. Такие показатели связаны с последствиями кризиса 2022 года.

В последнее время кредиторы возвращаются к ставкам в 12 — 15% и к возможности оформления займа на 10 лет.

Какие факторы влияют на размер % ставки:

- размер запрашиваемых средств;

- на какой промежуток времени будет оформляться ссуда;

- финансовое положение дел заемщика;

- тип кредитной истории.

Юридические лица или их представители могут получить максимум 71 — 73% от оценочной стоимости коммерческой недвижимости, которую предоставляют как залог.

Если конструкция сооружена из древесины или по документации была смена планировки, то оценочная стоимость снижается.

На что еще обращают внимание кредиторы:

- насколько верно оформлена документация по коммерческой недвижимости;

- есть ли другие кредитные задолженности у организации;

- наличие номера государственного реестра.

Если коммерческая площадь имеет планировку, относящуюся к узкой специализации в использовании, это может существенно повлиять на размер предоставляемых средств. Причина понятна: при неплатежеспособности заемщика кредитору придется в максимально краткие сроки сбыть недвижимость, а при таком раскладе это будет весьма непросто.

К особенности оценки коммерческой недвижимости следует отнести послеоценочное инспектирование объекта.

Процесс подразумевает полный разбор помещений в поисках проблемных точек, которые способны в будущем повлиять на реализацию.

Большим плюсом коммерческого кредитования является возможность проводить работы на объекте, оплачивая не аренду, а стоимость самого здания. Среди малого и среднего бизнеса такие займы стали настоящим спасением.

К минусам отнесем строгие требования по оформлению займа и документации недвижимости.

Обязательное страхование может на 10 — 12% увеличить изначально предполагаемые траты на содержание такого имущества, если речь идет об ипотечном кредите под залог коммерческой недвижимости.

Особенности процедуры кредитования под залог недвижимости

После выбора источника вашего кредитования необходимо приступить к самому процессу. Что представляет собой процедура кредитования под залог недвижимости?

Основные элементы договора состоят из 5 пунктов:

Пункт 1: Представление объекта залога.

Заемщик предоставляет документальное подтверждение о владении недвижимостью. Объект может находиться не только в регионе, где вы планируете оформлять кредитные средства.

Некоторые банки предоставляют возможность оформить средства на имущество, находящееся в любой точке страны.

Пункт 2: Оценка залогового имущества.

Процессом занимаются специалисты кредиторов либо независимый квалифицированный сотрудник. Клиент имеет право нанять независимого эксперта для получения более объективной оценки.

Большинство организаций, занимающихся выдачей кредитов, предпочитают занижать оценочную стоимость недвижимости.

Помощь брокера позволит получить на 15 — 20% больше средств, чем при стандартной процедуре.

Пункт 3: Выбор периода кредитования и размеров процентной ставки.

Каждое финансовое учреждение на свое усмотрение выставляет условия кредитования и размеры процентных ставок.

Ипотечное кредитование самое выгодное в плане годовых, но проблемой могут стать сроки оплаты, растягивающиеся на 15-20 лет.

Пункт 4: Сбор информации о недвижимости и заемщике.

Перед непосредственным заключением контракта системой проводится дополнительное исследование ваших финансовых возможностей как физического лица.

Справка с места работы, документальное подтверждение размера заработной платы и другие данные способные повлиять на решение по выдаче денежных ресурсов.

Пункт 5: Проверка разрешений, которые предоставляет кредитор на залоговую недвижимость.

Обычно этот пункт не привлекает внимания при стандартной процедуре, но именно здесь могут скрываться подводные камни.

Будет ли возможность распоряжаться недвижимостью после ее объявления как залога – важнейший вопрос, который стоит решить перед окончанием процедуры кредитования.

Поменять объект недвижимости можно лишь в течение процесса оформления заявления.

Документ заверяется нотариусом фирмы или вашим личным представителем нотариальной конторы.

1. Кредит под залог недвижимости без справки о доходах.

Сравнительно новый тип кредитования, который приобрел популярность в последние 5 лет.

Преимущества такого метода вывели его в лидеры, и на сегодняшний день кредит под залог недвижимости без справки о доходах можно получить в каждом втором банке страны.

Процедура практически не отличается от стандартной. Главным нюансом является возможность подачи пакета документов без справки о доходах физического лица.

Попытки получить подобный кредит коммерческими организациями близки к нулю.

Банк, идущий на такие уступки, часто включает другие требования по кредитованию, которые смогут подтвердить платежеспособность заемщика.

Категории, наиболее часто прибегающие к получению кредитов без справки о доходах — малоимущие и молодые семьи. Намерением может быть покупка или обустройство жилья, а также оплата других задолженностей заемщика.

В зависимости от цели необходимо ориентироваться на целевой или нецелевой потребительский кредит.

2. Кредит под залог недвижимости с плохой кредитной историей.

Бывают непредвиденные трудности, которые могут повлиять на вашу историю по кредитованию. Это может стать большой проблемой при последующих обращениях в банки.

В статистику погашения задолженностей вносятся абсолютно все штрафы, пусть даже вы затянули с оплатой всего 1 — 2 дня. Итогом станет испорченная кредитная история.

Запрашивая средства в банке, вы предоставляете информацию, которую требует система, даже не упомянув о былых проблемах. Но банк все равно получит данные через собственную сеть.

Ранее взятый кредит регистрировался в специальных органах, и при наличии штрафов все автоматически фиксировалось. Особо недобросовестные заемщики вносятся в «черный список», доступ к которому имеют 95% банков страны.

Существует 3 способа взять кредит под залог недвижимости с плохой кредитной историей:

Непосредственное обращение в банк.

Насколько бы ни была плоха ваша история, каждую ситуацию стоит рассматривать в индивидуальном порядке.

Некоторые банки лояльно относятся к решению подобных вопросов, и шанс получить кредит у вас будет 20 — 30%.

Обращение за услугами к брокеру.

Посредники могут уладить вопросы с плохой кредитной историей в течение 2 — 5 дней, если причины просрочки неуплат были оправданы ситуацией.

Зачастую такие компании работают с 2 — 3 банковскими системами, потому, если запросы на предоставление кредита не пройдут, можно будет обратиться к другому брокеру.

Ссуда у кредитных фирм.

Частных компаний, что предоставляют возможность оформить кредит, с каждым днем все больше.

Недвижимость как залог окупается очень быстро в случае неуплаты.

Выдача средств предоставляется на срок не более 5 лет.

Чтобы узнать текущее состояние вашей кредитной истории, отправьте запрос в Центральный отдел. Код досье, как ключ, используйте в дальнейшем на сайте Центрального банка России для получения интересующей вас информации.

Узнать кредитную историю бесплатно можно лишь 1 раз в год, последующие обращения обойдутся вам в 400 – 600 рублей.

3. Можно ли взять кредит наличными под залог недвижимости?

Около 70% граждан страны хотят получить деньги именно на руки при оформлении ссуды, потому этот вопрос весьма актуален.

В зависимости от кредитного плана, у каждого банка свои условия выдачи, некоторые осуществляют безналичный перевод на счет, другие же могут выдать деньги наличными на руки.

Особенности выдачи кредита наличными:

- Требование дополнительной документации.Если вы берете нецелевой кредит, с вас могут потребовать отчеты по кассовым операциям, так как возможность отследить перемещение средств таким образом очень низкая.

- Размер годовых.Наличными выдаются обычно средства, не превышающие 500 000 рублей.Чем меньше размер займа, тем выше на него процентная ставка.

- Дополнительные пункты в страховании.Стандартное страхование имущества при кредитовании в банке может быть дополнено личностным.Это будет ощутимо финансово особенно при длительном сроке оплаты задолженности.

Получить деньги наличными проще всего можно, воспользовавшись предложениями коммерческих организаций. Там не сильно интересуются вашим темным прошлым, если, конечно, таковое имеется, и готовы выдать наличностью до 2 000 000 рублей.

Каждый случай стоит рассматривать в индивидуальном порядке: чем привлекательнее недвижимость, тем больше бонусов для себя вы сможете выбить.

Примером такого ресурса может служить mos-zalog.ru

Это частная компания, которая на протяжении 4 лет занимается кредитованием граждан России. Главный офис находится в Москве, но есть возможность в удаленном порядке оформить сделку.

В течение 5 дней можно получить деньги на счет. Если брать наличностью, то придется посетить отделение партнеров организации для решения дополнительных вопросов.

В расчет не берут негативную кредитную историю, а список документов минимальный. Для выдачи средств в отделе организации от вас потребуется паспорт и еще один документ, удостоверяющий вашу личность.

В итоге самый весомый фактор – размер кредита, 50 000 000 рублей выдать налом не так просто даже для крупных учреждений страны.

Кредит под залог недвижимости: отзывы о банковских кредитах

Список банков в России насчитывает более 60 государственных и частных учреждений, потому следует внимательно отнестись к условиям и качеству оформления кредитных средств.

Мы учитывали отзывы обычных пользователей страны на главном банковском сайте banki.ru, и подобрали для вас списки лучших предложений с умеренными процентными ставками на все случаи жизни.

| Банк Жилищного Финансирования | Ставка не выше 13% на срок до 18 лет и с размером займа до 5 000 000 рублей. Есть дополнительная разовая комиссия в размере 5% за личностное страхование. |

| Конфидэнс Банк | Размер кредита до 12 000 000 рублей сроком до 130 месяцев под 12% годовых. При отказе от личностного страхования процентная ставка возрастает на 12 пунктов. |

| Газпромбанк | Есть 2 варианта. В первом ставка составляет 12% на 12 месяцев, а размер средств - не более 25 000 000. Второй позволяет оформить кредит на 15 лет под 13% годовых. |

Практически любое банковское учреждение страны может предоставить вам потребительский кредит под залог недвижимости на подобных условиях.

Все зависит от ваших личных предпочтений и возможности обращения в тот или иной банковский отдел.

| Альфа-Банк | Если размер кредита более 700 000 рублей, процентная ставка составит 12%, а до 250 000 – 26%. Размер годовых определяется для каждого случая индивидуально. Дополнительных комиссий нет, а максимальный срок 60 месяцев. |

| Почта Банк | Сумма размером от 400 000 до 1 200 000 под 13% годовых на срок до 50 месяцев. Дополнительных плат и комиссий нет. Приятным бонусом станет отсутствие вынужденного страхования. |

| ВТБ Банк | Проценты зависят от условий кредитования – от 15% до 20% в год. Размер займа не превышает 2 500 000 рублей не более чем на 5 лет. Страхование не требуется, и дополнительных комиссий нет. |

Нецелевой кредит предоставляют около 50% всех финансовых учреждений.

Из-за ряда дополнительных условий банки предпочитают располагать информацией о расходовании выделяемых средств.

| Московский кредитный банк | Размер кредита достигает 2 500 000 рублей под годовую ставку от 13% до 28%. Все зависит от условий договора и срока. Дополнительных комиссий нет. При отказе от страхования добавляется 3 пункта к годовым. |

| Ренессанс кредит | Выдача средств под залог недвижимости сроком на 5 лет с 13% - 27% годовых до 800 000 рублей. Страхование не требуется. |

| СКБ Банк | Ставка в 28% сроком до 3 лет и суммой не более 300 000 рублей. Дополнительных комиссий и страхования не нужно. |

Выдача кредита на руки потребителю без подтверждения постоянного дохода — дело опасное, даже под залог имущества.

Комиссия оценки очень строгая и размер выделяемых средств редко превышает 50% от рыночной стоимости недвижимости.

Практикуют только 25% банков страны.

| Банк Возрождение | Сумма до 2 500 000 рублей на срок не более 4 лет под 15% годовых. Помимо залога недвижимости, требуется поручительство 2 человек. Дополнительных переплат нет. |

| Запсибкомбанк | Размер займа до 500 000 рублей под 18% годовых сроком не более 5 лет. Требуются страховка и поручительство. |

| Совкомбанк | Выдача небольших сумм, до 100 000 рублей на срок до 1 года под ставку 30% годовых. Дополнительных комиссий и переплат нет. Поручительство не требуется. |

Банки очень неохотно идут на сделки по выдаче кредитов людям с проблемной историей погашения.

Только 4% банковских учреждений страны готовы предоставить подобные услуги, но дополнительных условий будет столько, что легче станет найти альтернативный источник финансирования.

Выходом из ситуации будет обращение к кредитным брокерам или частным компаниям, которые помогут получить кредит наличными под залог недвижимости.

Как взять кредит в банке под залог недвижимости?

Ответ дают эксперты по финансам и кредитованию:

Риски кредита под залог недвижимости

Даже занимая деньги у банка, вы можете подвергнуться определенным рискам.

Конечно, если у вас плохая кредитная история или нужен кредит без справки о доходах, список доступных ресурсов резко сокращается, но именно необдуманные шаги могут послужить причиной ваших финансовых проблем в будущем.

Какие риски поджидают:

Уловки мошенников.

Путем передачи денег только на бумаге, вас толкают к заключению контракта, в котором указано, что вы по собственной воле отдаете недвижимость в чужие руки.

Потеря недвижимости.

Мыслите рационально. Не стоит брать непосильный кредит, проценты от которого не только не помогут вам разрешить текущие проблемы, но и добавят новых.

Дополнительные расходы.

Процентная ставка в валюте может колебаться в зависимости от экономического состояния в стране.

Даже в рублях вы не сможете себя застраховать от выплаты «Тринадцатого платежа».

Максимально обезопасить себя позволит личный нотариус или брокер. Оценку имущества также лучше проводить с помощью независимого эксперта, таким образом вы сможете выжать максимум из ситуации и обернуть ее в свою пользу.

Кредит под залог недвижимости нынче стал палочкой-выручалочкой для большого количества жителей страны.

Выгодные условия и возможность оформить заявку практически для каждого делают подобный метод решения финансовых проблем одним из самых очевидных.

Однако не забывайте, что вы потратите 5 или более лет на его погашение, причем конечная сумма будет с немалой переплатой…

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

biznesprost.com

Как оформить кредит под залог квартиры?

Большая сумма денежных средств обычно, нужна на лечение, на покупку автомобиля, на открытие своего собственного бизнеса, на его расширение, на покупку недвижимости. Брать кредит у родных и близких, это значит быть им в течение длительного времени обязанным, это не всегда удобно и комфортно, к тому же, скорее всего родственники попросят вернуть всю взятую сумму раньше срока...Поэтому для человека удобнее взять кредит под залог квартиры. При оформлении такого кредита не возникает никаких больших сложностей, кредит отдавать можно длительное время, и сумма платежа будет одинаковая каждый месяц.

кредит под залог квартиры

Некоторые граждане не решаются оформить кредит под залог недвижимости из-за не доверия к банкам, некоторые считают, что процедура будет долгая и хлопотная, никто не хочет тратить свое личное время, но все хотят получить кредит с небольшой процентной ставкой.

Но все же взять кредит под залог недвижимости это выгодное решение для устранения финансовой проблемы. Да, придется потратить время, чтобы ознакомиться со всей информацией, которую представляют различные банки, сравнить полученные данные и из всех выбрать наиболее понравившийся банк с хорошими условиями кредитования.

В поиске информации обратите внимание на процентную ставку, на дополнительные комиссии, которые в нее не входят, плата за рассмотрение заявки, оформлении кредита и открытие счета на который будет перечислен кредит.

Если видите объявления о предоставлении кредита от 2% годовых, то не видитесь на такие уловки, это мошенничество, ничего не делается бесплатно, и банку будет не выгодно представлять кредит под такой процент.

Иногда банк указывает маленький процент, например 2,5% и больше никакой информации, но на самом деле годовой процент может быть и 20% и 30%, а 2,5% это месячный процент. Клиент привык, что указывается годовой процент, а банк идет на хитрости и пишет месячный процент. После того, как посмотрели информацию различных банков и выбрали для себя один из них, переходите к следующему действию.

Не нужно ложно считать, что после того как человек оформил кредит, он должен только и делать то, что думать, как погасить кредит. Все ни так, жизнь продолжается, только с новыми обязанностями.

Если возникнет не предвиденная ситуация, то можно попробовать отсрочить кредит. Главное сотрудничать с банком и при возникновении данной ситуации обязательно сообщить об этом в банк, чтобы они помогли решить данную проблему и вместе с банком клиент смог бы найти выход в отсрочке платежа.

Так же если положение очень трудное, то залоговую квартиру можно продать. Но все же прежде чем брать кредит, еще и под залог квартиры оцените свою платежеспособность и возможность уплачивать кредит во время, имейте хоть какие-нибудь сбережения, чтобы в трудную минуту можно было ими воспользоваться и погасить кредит. Нужно иметь в копилке хотя бы несколько месячных платежей по кредиту, сумму банк скажет во время оформления. Самым нормальным будет платеж в районе 30% всех доходов заемщика.

Документы при получении кредита под залог квартиры:• паспорт;• документы на недвижимость.

Случаи, когда выгодно брать кредит под залог квартиры:• кредит на длительное время;• большая сумма кредита.

Если не имеете возможность уплачивать большой ежемесячный платеж, то берите кредит на длительный срок. Но обязательно учитывайте процентную ставку, если она будет высокой, то нужно брать кредит не на большой срок, чтобы избежать огромных переплат. Поэтому рассчитайте сумму переплаты за различное время, на которое хотите взять кредит, расчеты так же можно сделать по разным банкам.

Залог будет выступать гарантом возврата кредита вовремя, если же заемщик не платит по кредиту, то его квартиру заберут и продадут, а деньги потратят на погашение задолженности по кредиту. Квартира, выступаемая в роли залога должна находиться в хорошем состоянии и быть ликвидной, чтобы при необходимости у банка не возникало проблем связанных с продажей залога.

Список документов на кредит под залог недвижимости не очень большой, и банки обычно не требуют справки о доходах и о месте работы. Но обязательно придется воспользоваться услугами оценщика, чтобы оценить стоимость квартиры, так как кредит может составлять лишь процент залога.

Оформляя кредит взвесте все преимущества и недостатки, убедитесь, что сможете погашать кредит во время, и что он никак не отразится на семье и на ее благосостоянии. Перед подписанием договора прочитайте его, а только потом подписывайте.

-----------------------------

Понравилась статья? Поделитесь пожалуйста с другими! Спасибо :)

Автор: Webmoneycredit.org

webmoneycredit.org

Кредит под залог квартиры — как срочно взять за 5 шагов

Для чего оформляют кредит наличными под залог имеющейся квартиры? Как и где срочно взять кредит без подтверждения дохода? Можно ли получить кредит под залог комнаты в коммунальной квартире?

Банки всегда рискуют, выдавая крупные кредиты наличными. Поэтому финансовым учреждениям нужны гарантии, что их деньги не пропадут, а наоборот – будут возвращены вовремя и с процентами. Лучший способ для банка обезопасить свои активы – выдать их под залог чего-то ценного, например, квартиры.

Если у вас есть подходящая залоговая недвижимость, ваши шансы получить крупный займ многократно возрастут. В этой статье я, Денис Кудерин, финансовый эксперт журнала «ХитёрБобёр», расскажу, как грамотно оформить кредит под залог жилья, и почему банки иногда отказываются выдавать деньги даже с обеспечением в виде недвижимого имущества.

Присаживаемся поудобнее и читаем до конца – в заключительном разделе я расскажу, чем опасны залоговые кредиты и как не стать жертвой мошенников, занимая крупные суммы денег.

1. Кредит под залог квартиры – если срочно нужны деньги

Поскольку банки – сугубо коммерческие и предельно серьёзные организации, они не занимают деньги под честное слово. Им нужны более надёжные гарантии. Риски банка будут ниже, если вы не только предоставите доказательства своей лояльности и платежеспособности, но и ещё и оформите в качестве залога какое-либо ценное имущество.

В нашем случае речь идёт о квартире. Если жильё ликвидное, финансовые компании с радостью возьмут его в залог – в случае чего, они реализуют квартиру за долги и вернут свои деньги.

Но не думайте, что получить кредит под залог недвижимости проще простого. Это сложная, поэтапная и ответственная операция, к которой нужно подготовиться заранее.

Не всякое жильё банки возьмут в качестве залога, и не всегда сумма, в которую оценивают вашу недвижимость, соответствует вашим ожиданиям и потребностям.

Параметры, на которые обращают внимание финансовые компании:

- местоположение – квартира находится в городе, где есть филиал банка;

- состояние квартиры – ликвидная, не требующая срочного ремонта;

- состояние дома – у дома железобетонный, кирпичный или каменный фундамент;

- квартира пригодна к проживанию в ней – есть электричество, теплоснабжение, водопровод, канализация;

- аварийность – дом не готовится к сносу, реконструкции или капитальному ремонту;

- расположение квартиры – некоторые банки не оформляют в залог квартиры на последних этажах;

- обременение – жильё не находится в обременении;

- собственность – в собственниках не числятся несовершеннолетние граждане;

- перепланировки – в квартире не проводились перепланировки.

Банки неохотно выдают деньги под залог долевой собственности или комнаты. Если вам принадлежит лишь часть квартиры, вполне вероятно, что придётся искать предложения через брокеров или в МФО.

Но даже если вам удастся договориться с банком напрямую об оформлении кредита под залог доли в квартире, потребуется подготовка огромного количества документов.

На такую сделку уйдёт уйма времени – нужно будет документально зафиксировать факт разделения имущества с другими собственниками и оформить свои права на часть жилплощади. Аналогичная процедура ждёт владельцев комнат в коммунальных квартирах.

К дорогим апартаментам в элитных домах и ветхим квартирам в старых многоэтажках банки относятся одинаково настороженно. Оптимальный вариант – двухкомнатная квартира в новом доме в престижном районе города.

Итак, ваша квартира подходит банку по всем параметрам. Не спешите праздновать победу. Предстоит выяснить, подходите ли вы сами условиям банка.

Стандартные требования таковы:

- возраст – больше 21 года и меньше 60 на момент оформления кредита;

- кредитная история – никаких незакрытых кредитов, долгов и проблем с банками в прошлом;

- постоянная регистрация – не менее 4-6 месяцев в одном регионе РФ;

- доход – его величина должна быть достаточной для ежемесячных отчислений;

- трудоустройство – официально трудоустроенным гражданам кредиты выдают более охотно.

Если у вас нет официального подтверждения доходов (справки 2-НДФЛ), найти банк будет сложнее. Но есть и такие финансовые учреждения, которые готовы выдать кредит под залог всего по 2 документам.

На момент написания статьи такие ссуды, выдают, например, в Совкомбанке. При этом возрастная планка для заёмщика поднята до 85 лет – этот банк традиционно благоволит пенсионерам.

Плюсы кредита понятны: много денег, сроки от 5 до 15 лет, относительно быстрое оформление. При этом вы продолжаете жить в квартире и владеть ею, разрешено даже сдавать её в аренду и прописывать на жилплощади новых жильцов (с разрешения банка). Не имеете права только продавать квартиру, менять или дарить.

Среди минусов – риск потерять жильё, если появятся трудности с выплатой задолженности. Поэтому прежде чем пойти на такую операцию, всесторонне проанализируйте свои финансовые перспективы. При этом сумму кредита вам рассчитают не из расчёта 100% рыночной стоимости жилья, а в размере 50-60%.

2. Для чего оформляют кредит под залог – 5 главных целей

Оба участника сделки получают свои преимущества. Заёмщик – выгодные кредитные условия (от 11% годовых), банк – уверенность в выплате задолженности. В сравнении с обычным потребительским кредитом (без залога) клиент выигрывает в деньгах и сроках погашения долга.

Перечислим основные цели оформления кредита под залог квартиры.

Цель 1. Покупка нового жилья

Вы решили приобрести новое жильё – например, в строящемся доме, а денег категорически не хватает. Улучшение жилищных условий – достойная цель, оправдывающая средства.

Некоторым даже удаётся заработать денег на такой операции. Человек берёт кредит под залог старой квартиры, покупает жильё на стадии строительства, потом продаёт его подороже, рассчитывается с долгом, а разницу кладёт себе в карман.

Цель 2. Строительство или капитальный ремонт

Вы решили построить частный дом или коттедж и переехать туда на постоянное жительство. Обычного потребительского кредита будет недостаточно, а вот суммы, выданной под залог ликвидной квартиры, хватит с лихвой. В итоге вы построите дом на деньги банка и постепенно рассчитаетесь с ним.

Цель 3. Потребность в деньгах для бизнеса

Далеко не все банки готовы кредитовать свои средства под такую сомнительную с точки зрения конечного результата цель, как открытие и развитие бизнеса. У индивидуальных предпринимателей шансы взять кредит на нулевой стадии проекта чрезвычайно малы. Но если предложить банку залог, ситуация кардинальным образом изменится.

Пример

Мой приятель Григорий несколько лет пытался организовать собственный полиграфический бизнес. У него был и бизнес-план, и продуманная схема поиска клиентов, и перспективные идеи дальнейшего развития предприятия. Не было только одного – денег на запуск проекта.

В конце концов, он принял единственно возможное решение – взял кредит под залог своей новой, только что отремонтированной трёхкомнатной квартиры в центре Новосибирска. Семи миллионов как раз хватило на открытие и развитие собственного дела.

Цель 4. Покупка недвижимости на вторичном рынке

Ещё одна благая цель – покупка жилья на вторичном рынке. Если никаких сбережений нет, а квартира нужна срочно – например, дочка вышла замуж, и молодожёнам негде жить – родителям и новой семье есть смысл не тратиться на аренду жилья, а отдать те же деньги за проценты банку.

Так даже разумнее, поскольку арендованную квартиру рано или поздно придётся возвращать владельцу, а приобретённая остаётся в собственности.

Цель 5. Острая потребность в деньгах на другие нужды

И последняя цель: срочно нужны деньги – отдать долг, вырваться из замкнутого круга безденежья, сделать важную крупную покупку. В такой ситуации главное – принять решение не на эмоциях, а в результате тщательного анализа.

Потерять залоговое жильё, даже если оно не единственное, — это тяжёлый психологический удар. У меня был знакомый бизнесмен, который потерял таким образом две квартиры в разных частях города.

Благо креативное мышление и врождённый оптимизм этого приятеля позволили ему через несколько лет обзавестись двумя другими квартирами, но не всем даны такие коммерческие таланты.

Тайм-аут! Смотрим ролик по теме статьи.

3. Как получить кредит под залог квартиры – пошаговая инструкция

Пользуйтесь экспертным руководством к действию.

Процедура нередко занимает несколько недель, но если подготовиться к ней заранее, дело пойдёт быстрее.

Шаг 1. Собираем документы на квартиру

Документы понадобятся в любом случае, так что собрать их стоит заранее. С ними процесс получения кредита будет быстрее и эффективнее: банк только заговорит о документах, а они уже у вас на руках – полный пакет.

Эти документы понадобятся однозначно:

- свидетельство о праве собственности на квартиру (если есть) или свежая выписка из ЕГРН;

- договор основания – купля-продажа, дарение, приватизация, наследование и т.п.;

- справка об отсутствии задолженности по коммунальным платежам;

- технические документы на квартиру;

- акт оценки квартиры – закажите заранее, чтобы знать, на какую сумму рассчитывать;

- справка об отсутствии арестов, ограничений и обременений.

Остальные бумаги – по требованию банка. Иногда нужно принести справку о количестве прописанных на жилплощади лиц, согласие супруга (супруги) на манипуляции с недвижимостью, кадастровый паспорт и другие документы.

Заёмщику выгоднее самому провести независимую оценку имущества, поскольку банковские сотрудники часто занижают стоимость объекта в своих интересах.

Что влияет на цену залога:

- возраст дома;

- этажность;

- метраж;

- планировка;

- количество собственников;

- географическое расположение.

Помните – чем больше сумма кредита, тем больше ежемесячные платы.

Шаг 2. Выбираем банк и подаем заявку

Не ленитесь и не жалейте времени: чем больше предложений от разных банков вы изучите, тем выше вероятность, что найдёте выгодный для себя кредит. Если у вас есть зарплатная карта какого-либо банка, прежде всего поинтересуйтесь предложениями в «вашем» учреждении.

Зарплатным клиентам почти всегда предоставляют либо льготы по ставке, либо послабления в сроках и условиях кредита.

Если зарплатной карты у вас нет, ищите банки «с нуля».

Параметры, на которые надо обязательно обращать внимание:

- Рейтинги независимых агентств – желательно международных, но подойдут и российские, скажем, РА «Эксперт».

- Финансовые показатели – если у банка есть отчётности в публичном доступе, сделанные по российским стандартам, это хороший знак. Главный показатель – чистая прибыль. Если она стабильная за долгий период, банку большой плюс.

- Отзывы на независимых форумах и сайтах – не стоит верить всему, что пишут в сети. Наибольшим авторитетом пользуются сервисы Сравни.ру и Банки.ру.

- Опыт – чем дольше существует банк, тем больше к нему доверия.

Вариант для продвинутых заёмщиков – найти банк через кредитного брокера.

Шаг 3. Подаем документы на рассмотрение

Дальнейший этап – подача заявки на кредит и документов. Сейчас любую заявку можно оформить через сайт банка, но учтите, что решение по ней будет предварительным.

Стандартный список документов:

- паспорт;

- второй документ – водительское удостоверение, СНИЛС, ИНН, военный билет, загранпаспорт;

- оригинал справки о доходах 2-НДФЛ либо по форме банка;

- копия трудовой книжки, заверенная работодателем, либо копия трудового договора, тоже с подписью и печатью.

Другие документы – на усмотрение банка.

Шаг 4. Заключаем кредитный договор

Самый ответственный этап, от которого зависит ваше финансовое будущее на много лет вперёд. В договоре указано, что должен сделать банк и что вы должны сделать. Вторая часть обычно занимает основной текст соглашения.

Договор нужно прочесть до подписания, лучше вместе с юристом. Вы вправе не только обсуждать условия с сотрудниками банка, но и настаивать на их изменении, если они вас не устраивают.

Если кредитные условия вам не подходят, не подписывайте. Даже если вас уговаривают два менеджера, уверяя, что договор – «всего лишь формальность» и он — «стандартный». Даже если деньги почти у вас в руках. Кредитные выплаты будут преследовать вас ещё много лет.

Читайте кредитный договор от первой до последней строчки

Читайте кредитный договор от первой до последней строчки

Лучше побыть занудой или произвести впечатление параноика, который придирается к каждой строчке, чем платить больше, чем вы рассчитывали. Обязательно отследите пункт, в котором указано, что квартира остаётся в вашем пользовании.

Залоговую квартиру нужно будет застраховать, но страховщика и условия вы имеете право выбирать сами. Выбирайте только основные риски, поскольку страховой полис придётся ежегодно продлевать и платить по нему.

Шаг 5. Получаем график платежей и погашаем задолженность

Задача банков – зарабатывать деньги всеми возможными способами, в том числе на ошибках клиентов. Заранее узнайте, какими способами вы имеете право погашать задолженность, снимаются ли комиссионные за финансовые операции, и если да, то в каком размере.

Графику платежей нужно следовать неукоснительно. Если вы просрочили платёж, постарайтесь как можно скорее закрыть задолженность и не повторять такой ошибки в будущем.

4. Где взять кредит под залог квартиры – обзор ТОП-5 банков с выгодными условиями

В помощь нашим читателям экспертный отдел журнала «ХитёрБобёр» провёл исследование рынка и составил ТОП-5 банков с выгодными условиями кредитования.

Некоторые из них предлагают варианты альтернативных кредитов – без залога имущества. Такие способы подойдут, когда вам срочно нужна небольшая сумма на личные нужды.

1) Совкомбанк

Совкомбанк традиционно лоялен к пенсионерам и не требует в обязательном порядке справки с подтверждением уровня доходов. Ему достаточно самого залога – особенно в случае, если вы – постоянный клиент этой кредитной организации.

Ставка по кредиту под залог недвижимости – от 18,9%. Сумма – от 300 000 до 30 млн. (но не больше 60% от стоимости квартиры). Недвижимость должна быть расположена в регионе действия продукта.

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредит наличными на любые нужды с залоговым обеспечением и без него. Ставка – от 14,9%. Сумма обычного кредита – до 3 млн. Зарплатным клиентам и государственным служащим предоставлены дополнительные льготы. Деньги на любые цели — в том числе кредит на ремонт квартиры.

Всем клиентам банк оставляет право на кредитные каникулы – на 1-2 месяца «нажимаете на паузу» и не вносите платежи. Заполните заявку онлайн и получите решение по кредиту за 15 минут.

3) Тинькофф Банк

Тинькофф Банк – первый в России банк, в котором никогда нет очередей и перерывов. Это учреждение работает только удалённо – все операции выполняются по телефону или через интернет. Срочно нужны деньги – просто закажите карту «Платинум» с лимитом в 300 000 рублей и пользуйтесь ей на льготных условиях.

Заполнение анкеты – 5 минут, ответ – через 2 минуты. 55 дней проценты не снимают. Оформление и доставка карты на домашний адрес – бесплатно. Годовое обслуживание стоит 590 рублей. Доступны и обычные кредиты наличными под 14,9% годовых.

4) Альфа-Банк

Альфа-Банк входит в ТОП ведущих финансовых учреждений, действующих на территории РФ.

Помимо обычных кредитов с залоговым обеспечением и без него, предлагает оформить кредитную карту с лимитом 750 000 рублей и льготным периодом в 100 дней, в течение которого проценты на покупки и снятие средств не начисляются. Здесь выдают и обычные потребительские кредиты. Зарплатным клиентам – скидки по ставке до 5% и более.

5) Ренессанс Кредит

Ренессанс Кредит – в этом банке клиентам доступны кредиты наличными, а также срочное оформление кредитной карты с лимитом до 200 000 рублей с бесплатным выпуском и обслуживанием. Заполняйте заявку на сайте, дождитесь ответа от банка и заберите карту в ближайшем отделении.

Для клиентов банка предусмотрены льготные программы кредитования со ставкой от 13,9% годовых на срок до 60 месяцев.

Сравнительная таблица кредитных продуктов:

5. Почему могут отказать в предоставлении залогового кредита – 4 основные причины

Служба безопасности банка всегда на чеку. Если какие-то моменты кажутся сотрудникам сомнительными, они, недолго думая, отказывают в кредите, даже если он обеспечен залоговым имуществом.

Причин для отказа – масса. Главная из них – платёжеспособность клиента. Если банк посчитает, что вашего уровня доходов недостаточно, он не возьмёт на себя дополнительный риск.

Перечислим другие причины.

Причина 1. Закладываемая квартира непригодна для проживания

Квартира находится в аварийном доме или непригодна для проживания. У банков свои каналы проверки недвижимости – они не берут в залог «кота в мешке». Если в доме неподходящие для жизни условия или он предназначен к сносу, в качестве обеспечения такую недвижимость не возьмут.

Причина 2. В квартире есть незарегистрированные перепланировки

Все перепланировки нужно регистрировать в БТИ и делать с разрешения соответствующих органов. Если в вашей квартире есть незаконная перепланировка, в кредите откажут.

Причина 3. Плохая кредитная история заемщика

Чтобы исправить плохую кредитную историю, нужно время. Если у вас его нет, пусть оформлением кредита занимается вместо вас супруга или супруг. Банки проверяют конкретных заёмщиков, а не их родственников.

Перед подачей заявки проверьте, нет ли у вас незакрытых кредитных счетов в других банках. Но иногда даже определённое число просрочек по успешно закрытому займу становится причиной отказа.

Причина 4. Закладываемая квартира – единственное жилье клиента банка

Если вы берёте ипотечный кредит под залог квартиры, и это ваше единственное жильё, то банк, скорее всего, пойдёт вам навстречу.

Если это обычный кредит – могут и отказать. Дело в том, что по закону банк не имеет права взыскивать у должника единственное жильё, не находящееся в ипотеке. Впрочем, каждый банк решает такой вопрос индивидуально.

6. Как не стать жертвой кредитных мошенников – 4 полезных совета

Рынок недвижимости – золотая жила для аферистов и мошенников всех мастей.

Наши экспертные советы помогут вам избежать обмана.

Совет 1. Сотрудничайте только с проверенными банками

Доверяйте только известным банкам с безупречной репутацией.

Когда вам позвонят из банка, чтобы сообщить решение по кредиту, убедитесь, что звонят именно из банка. Спросите фамилию сотрудника, номер заявки. Если вам говорят, что кредит одобрен, и нужно лишь перевести на некий счёт кое-какие комиссионные, это, скорее всего, типичный развод на деньги.

Совет 2. Проверяйте все самостоятельно

Не верьте на слово сотрудникам и рекламным проспектам. Выводы о кредитной программе делайте только после самостоятельного изучения продукта.

Никогда ничего не подписывайте, не прочитав документ.

Совет 3. Будьте осторожны с передачей подлинников документов

Не передавайте посторонним лицам подлинники документов – за ними часто охотятся злоумышленники.

Ещё одна распространённая схема – вы передаёте кому-либо прочитанный, но не подписанный договор, в нём подменяют листы, на которых указаны совсем другие условия. Вы подписываете их и в конце концов лишаетесь квартиры.

Совет 4. Пользуйтесь услугами брокера

Об этом я уже говорил: надёжный кредитный брокер – гарантия безопасной и выгодной сделки. Однако сначала надо ещё найти такого брокера. Ищите среди известных фирм с безупречным послужным списком, долгим стажем работы, солидным офисом и не менее солидным сайтом в интернете.

7. Заключение

Друзья, теперь вы знаете, что кредит под залог квартиры не такой страшный и опасный зверь, каким представляется на первый взгляд. Но отнестись к такому виду кредитования нужно с полной ответственностью.

Вопрос к читателям

Какие аспекты темы кредитов под залог квартиры остались неясными? Пишите в комментариях, о чём ещё вы бы хотели узнать.

Журнал «ХитёрБобёр» желает вам выгодных кредитов и удачных сделок. Ждём комментариев, замечаний и отзывов по теме статьи. Ставьте оценки и лайки в соцсетях. До новых встреч!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Как получить кредит под залог недвижимости?

Кредит под залог недвижимости - одна из популярных форм кредитования. Банк предоставляет заемщику наличные денежные средства на приемлемых условиях и на продолжительный срок. Банковское предприятие гарантирует безопасность своего вклада оформлением в залог недвижимости клиента. Рассмотрим основные преимущества, особенности и недостатки сделки.Что можно заложить для получения кредита?

Залогом может быть имущество любого типа, которое собственник может, а также имеет право отчуждать соответственно с действующими законами РФ.Типы имущества, выступающие обеспечением при получении кредита:

- недвижимость, принадлежащая коммерческому предприятию;

- квартиры, частные домостроения и их части;

- земельный участок, который должен отвечать определенным требованиям банков;

- садовые дома, дачные владения, гаражи и др. объекты;

- морские суда и авиатранспорт.

Собственник должен иметь право распоряжаться закладываемой недвижимостью, при этом на активы не может быть наложено никаких видов обременений.

Какое имущество нельзя заложить?

Не получиться взять кредит в определенных случаях:- Если квартира находится в аварийном доме, строение находится на учете в ожидании очереди на проведение капитального ремонта или же подлежит восстановлению, сносу.

- В представленной в качестве залога квартире имели место незарегистрированные перепланировки.

- Юридическая история данной квартиры находится под сомнением.

- Часть квартиры принадлежит прописанному в ней несовершеннолетнему ребенку.

Пакет документов для оформления кредита под залог недвижимости

1. Документы, удостоверяющие личность (паспорт, водительское удостоверение).2. Документы, подтверждающие семейное положение (копия свидетельства о браке, свидетельства о смерти, брачный договор).

3. Документы, подтверждающие здоровье заемщика (для лиц старше 56 лет потребуются справки из психоневрологического и наркологического диспансеров либо водительское удостоверение).

4. Документы о доходах (копия трудовой книжки, справка 2-НДФЛ. При наличии других доходов потребуется договор аренды, копия трудового контракта, налоговая декларация).

5. Документы на недвижимость (свидетельство права собственности, формы 7 и 9, выписка из ЕГРП).

Преимущества залога недвижимости

Недвижимость является для банковского предприятия гарантом сохранности выдаваемой заемщику суммы денег. Поэтому кредиты под залог недвижимости банки выдают намного чаще, чем аналогичные без залога. В сумму процентов, выплачиваемых заемщиком по кредиту, вносится степень риска. Банкиры переводят свои риски потерять выданные деньги в проценты, которые "вешают" на заёмщика, подстраховываясь данными статистики. Поэтому процентная ставка данных кредитов намного ниже, чем по безналоговым.Важное преимущество - длительные сроки на выплату кредита. Он выдается на 15-20 лет, что значительно уменьшает ежемесячные выплаты по кредиту и делает долг менее болезненным для семейного бюджета. При этом недвижимость, которая выступает в качестве залога на протяжении срока погашения долга остается в собственности заемщика.

Недостатки залогового кредитования

Минусы для заемщика, оформляющего недвижимость под залог:- Необходимость собрать большой пакет документов по залоговому обеспечению, значит, быстро получить нужную сумму не получится.

- Обязательное страхование предназначенного для залога по кредиту имущества.

- Необходимость (в отдельных случаях на протяжении всего периода кредитования) платить арендную плату банковскому предприятию, если недвижимость находится на сохранении.

- Обязанность выплачивать ежемесячные платежи в строго указанные сроки, в необходимом размере. Отсрочка или неоплата выплаты по кредиту является поводом для банка продать залоговое обеспечение. Исправить ситуацию поможет реструктуризация долга.

Требования банков при кредитовании под залог недвижимости?

Банки предъявляют следующие требования потенциальному заемщику:- Платежеспособность, хорошая кредитная история.

- Удовлетворительное состояние объекта, полное отсутствие обременений на недвижимости и обязательное страхование имущества.- Составление между банком и заемщиком договора кредитования.

- Предоставление необходимого пакета документов.

Список обязательных требований может быть расширен кредитором.

Прежде чем начать процедуру оформление кредита, лучше нанять юриста. В любом случае, услуги профессионала обойдутся дешевле, чем стоит недвижимость, потерянная из-за недостаточного знания законов. Очень важно внимательно отнестись к изучению договора.

Редакция uznayvse.ru напоминает, что кредит с залоговым обеспечением может быть выгоден для обеих сторон, а возможные риски и некоторые недостатки присутствуют в каждом видах кредитования. Мы также рекомендуем вам познакомиться со статьями о микрозайме и потребительском кредите.uznayvse.ru

❶ Как оформить в залог квартиру 🚩 как оформить кредит под залог 🚩 Ипотека

Инструкция

В настоящее время в кредитной политике банков еще ощущаются последствия мирового финансового кризиса – ставки, под которые ссужаются деньги, достаточно высоки и составляют 17-19% по сравнению с докризисными 12-14%. Учитывайте также, что оценочная стоимость вашей квартиры составит на более 60-65% от того, во сколько ее оценят на рынке недвижимости. Кроме квартиры, для получения большого кредита от вас потребуется справка, подтверждающая высокие доходы, и незапятнанная репутация – кредитная история.

Оформить кредит под залог квартиры вам придется на достаточно большой срок, они могут выдаваться максимум на 10-15 лет. За это время может случиться всякое, что необходимо предусмотреть при заключении договора кредитования. Вы можете потребовать внесения пунктов, предусматривающих некоторые уступки в случае ухудшения вашего материального положения или возникновения фарс-мажорных обстоятельств. Если ваша просрочка по платежам достигнет полугода, есть реальная опасность того, что дело будет передано в суд, по решению которого квартира будет отчуждена.

Внимательно прочитайте договор. Предусмотрите, чтобы в нем не было пунктов, устанавливающих неоправданно высокие штрафные санкции или слишком короткие сроки для передачи дела в суд в случае просрочки.

Будьте особенно осторожны, оформляя квартиру в залог у частника-ростовщика или частной фирмы с сомнительной репутацией. В этом случае найдите в интернете, изучите и запомните пункты типового залогового кредитного договора, который оформляют банки. И постарайтесь не «клюнуть» на низкие проценты, если существует серьезный риск лишиться квартиры – в этом смысле обращение в банк будет более надежным, они своих клиентов обманывать не склонны.

Обязательно подпишите договор, если берете кредит у частников, в присутствии нотариуса, а также оформите госрегистрацию этого документа. Условия, прописанные в договоре – личное дело ваше и кредитодателя, нотариус отслеживает лишь то, чтобы он был оформлен грамотно с юридической точки зрения. Поэтому внимательно вычитайте текст договора прежде, чем подписать его.

В договоре залога должна быть указана сумма денег, выдаваемая под залог конкретной квартиры, с указанием ее адреса. Проследите, чтобы в нем была фраза о том, что на время действия договора квартира остается в пользовании заемщика. В тексте договора должен быть упомянут правоустанавливающий документ на квартиру. Одновременно с этим договором подпишите договор займа, а в договоре залога укажите, что обеспечением займа является квартира.

www.kakprosto.ru

Как взять кредит под залог квартиры

Многие банки предлагают линейки кредитных продуктов с материальным обеспечением, в основном рассматриваются объекты недвижимости, авто, земельные участки. Самым распространенным видом кредитов с залогом являются те, где в качестве обеспечения выступает квартира.

Заемщику есть о чем подумать. С одной стороны, такой займ обойдется гораздо дешевле в смысле процентов и прочих доплат. Если подходить реально, то на данный момент это практически единственная возможность получить кредит под удобопроизносимые проценты. С другой – риск потерять жилье, ведь нельзя зарекаться ни от сумы, ни от тюрьмы. Но все же не помешает знать, как взять кредит под залог квартиры, и что для этого нужно.

Банку такая форма кредитных отношений выгодна безусловно, ведь даже в случае невыплаты кредита он не останется в убытке, а даже наоборот. Кроме того, перед заемщиком в случае неуплаты возникнет вероятность остаться без жилья, что будет на протяжении всего срока действия договора способствовать его пунктуальности.

Несмотря на то что банк при выдаче залогового кредита заметно снижает свои риски, требования к заемщику остаются по-прежнему высокими. Ему придется всячески доказывать свою платежеспособность, предъявляя различные документы, кроме того, над ним на протяжении многих лет будет висеть угроза потери жилья.

Сейчас банки уже не так охотно раздают кредиты под недвижимость. В соответствии с обновлениями в законодательстве, банк не может забрать за долги единственное жилье, поэтому материальное обеспечение кредита стало уже не таким надежным.

Виды залоговых займов

Кредиты с обеспечением могут быть двух видов: целевые и нецелевые.

- Целевой займ – это когда деньги выдаются для какой-то определенной цели, чаще всего такой целью является покупка нового жилья. Тратить эти средства на что-то еще нельзя – банк имеет право контролировать выполнение условий договора. Такой кредит стоит дешевле – процентные ставки по нему будут ниже, и сумма заемных средств будет больше.

- Нецелевой кредит можно тратить на что угодно: на образование, здоровье, ремонтные работы в квартире. В целом такой вид займа является потребительским, в то время как первый тип кредитования скорее является ипотечным.

Как изменятся права на собственность после заключения договора

Даже при получении значительных заемных сумм права на собственность сохраняются за его владельцем, однако, как только будет оформлен кредит под залог квартиры в банке, на квартиру будет наложено обременение – определенное временное ограничение прав.

Тем не менее владелец имеет право:

- производить в квартире ремонтные работы

- сдать квартиру в аренду

- прописать в жилье родственника (это действие придется согласовать с кредитором).

Продать, подарить, передать каким-либо образом права собственности на квартиру заемщик не может до тех пор, пока длится кредитный договор и существует обременение.

Сколько и на сколько можно получить в кредит

- Сумма, которую банки могут предложить потенциальному заемщику, составляет 50—60% от рыночной стоимости жилья. В некоторых случаях банк может дать больше – до 80%.

- Продолжительность кредитного договора под залог квартиры может быть до 20 лет.

- Размер суммы, которая может быть предложена заемщику, завит во многом от ликвидности жилья. То есть, при некотором стечении обстоятельств, должна быть высокая вероятность ее быстрой и выгодной продажи.

- Квартира должна быть в идеальном состоянии, и на нее должен быть хороший спрос. То есть обычная «трешка», на которую сразу будут покупатели, заинтересует банк больше, чем роскошная квартира стоимостью в несколько миллионов, на которую еще придется искать будущего владельца.

- Квартиры в пригороде теряют цену с каждым километром, который отдаляет их от Москвы. Жилье в старых домах, за исключением, может быть, сталинских, также оценивается не слишком высоко.

- Недвижимость, которая будет выступать в качестве залога, должна быть свободной от каких-либо обременений. Наличие ограничений прав потенциального заемщика резко снижает вероятность получения кредита.

Всю информацию о квартире, находящейся в собственности, банк может получить, направив запрос в Госреестр. В ответном документе будут перечислены все собственники и указаны имеющиеся обременения.

Как обезопаситься от всего на срок кредита

Основным требованием к заемщику обычно является его трудоустроенность, причем с гарантированно высоким доходом. Работа должна быть стабильной во всех отношениях – потеря ее в период выплаты кредитных обязательств может обернуться катастрофой. Для снижения подобных рисков банки обычно предлагают оформить договоры со страховой компанией, часто вместе с договором по кредитованию.

В зависимости от программы страхования, могут быть снижены риски по потере работы, снижению уровня трудоспособности заемщика, даже его смерти. Заключение такого договора увеличит стоимость пользования кредитом на 3-5%, так что это еще один повод подумать, так ли уж нужен этот кредит.

Брать или не брать

В сети можно посмотреть, какие банки дают кредит под залог недвижимости и на каких условиях. Ниже приведены несколько предложений крупнейших банков страны. После сравнения имеющейся информации и тщательных собственных расчетов можно принять решение – стоит ли рисковать своим жильем.

Банк Москвы

- Предлагает кредит под залог имеющегося жилья со схемой погашения аннуитетными платежами.

- Кредит можно взять как в рублях, так и в валюте.

- Сумма кредитования – от 490 000 рублей, срок — от 3 до 25 лет.

- Процентная ставка зависит от валюты: для рублевого кредита – 12,75-13,35%, для долларов и евро – 10,2-10,8%.

- Кредит может быть оформлен в офисах и отделениях банка, допускает досрочное погашение без комиссий, справка по форме НДФЛ не требуется.

- Мужчины этот кредит могут оформить до 60 лет, женщины – до 55. Обязательна постоянная регистрация, постоянное место работы, стаж на последнем месте работы – не менее 3 лет.

- Проводится страхование. Если договор о личном страховании отсутствует, то тарифная ставка повышается на 3%.

- Некоторым категориям лиц годовой процент может быть снижен.

Альфа-Банк

- Предлагает «Кредит под залог имеющейся квартиры на любые цели», который можно получить в рублях и долларах.

- Максимальная сумма, которую можно получить в кредит составляет 60 млн руб. или 2 млн долларов.

- Процентная ставка рассчитывается индивидуально и зависит от стоимости залогового жилья, срока кредитования и валюты. В среднем плата за пользование кредитом колеблется от 20,3 до 21,6%. Валютный кредит выдается под 9% годовых.

- Если клиент откажется от страховки, тарифная ставка подрастет на 3%. Здесь нужно сравнить, что выгодней, на сколько увеличит тариф договор страхования, предложенный банком. Ведь застраховаться можно и в самостоятельно выбранной компании, и даже дешевле.

- Все доходы должны быть подтверждены документально, отсутствие доказательств на половину доходов повысит ставку на 0,5%. Альфа-банк, несмотря на наличие залога, потребует также справку по форме 2-НДФЛ или налоговую отчетность.

- Шанс получить этот кредит по максимально низкой ставке есть у лиц, имеющих жилье в Москве и оформивших комплексное страхование.

МКБ

- Предлагает кредит под залог жилья от 1 до 30 млн рублей, сумма может составить до 80% от рыночной стоимости жилья, договор заключается на срок до 20 лет.

- Процентная ставка находится в диапазоне от 14,75 до 21,25%. Для получения такой ставки клиенту придется подключиться к «Программе снижения процентной ставки».

- Кредит можно получить в валюте.

- Однако это предложение доступно только тем клиентам, которые официально трудоустроены на территории Москвы и Московской области.

- Также заманчиво выглядят и предложения других банков. У кредита под залог квартиры есть преимущества:

- длительный срок для возврата денег;

- низкая процентная ставка;

- сумма может быть значительной.

Но прежде чем взять кредит в банке под залог квартиры, следует подумать в первую очередь не о достоинствах такого способа быстрого получения денег, а о недостатках, которые могут стать головной болью на много лет.

znatokdeneg.ru