Реструктуризация ипотеки с помощью государства в 2022 году: условия программы. Ипотека реструктуризация долга по ипотеке семьям с детьми

в каких случаях программа работает?

Финансовые санкции Запада в сочетании с небывалым снижением цен на нефть стали причиной кризиса в стране, сопровождающегося сокращением рабочих мест и уменьшением размера оплаты труда, в результате чего население, имеющее долгосрочные кредитные обязательства, попало в затруднительную ситуацию.

Потеряв работу или столкнувшись с необходимостью тотальной экономии, многие владельцы квартир, купленных по банковской ипотеке, столкнулись с потенциальной опасностью потери жилья, находящегося в залоге у кредитора.

Для поддержки населения, которое по объективным причинам оказалось не в состоянии платить по долгам за кредитное жильё, государство реализует списание основного долга по ипотеке, ставшее для многих настоящим спасением.

Основания для списания долга

Законодательным основанием для осуществления государственной поддержки гражданам не способным самостоятельно погасить основной долг по ипотеке, является Постановление Правительства №373, вступившее в силу с 23 июля 2015 года, затем пережившее изменения в редакции от 07.12.2015 года и введенное в действие Указом Президента №1331.

Сравнительные характеристики программы помощи претерпели существенные изменения в последней своей редакции, которая учла недоработки базовой версии постановления о списании основного долга по ипотеке.

Условия участия в программе

Основным критерием возможности получения государственной поддержки является изменение доходов плательщика, наступивших вследствие кризисных явлений в экономике или по иным причинам, либо размера платежа, что возможно при валютном займе и рублевой зарплате. Заемщики, взявшие кредит в валюте и получающие зарплату, не зависящую от её рыночного курса, столкнулись с ситуацией, когда платеж в рублях по курсу вырос более, чем в два раза.

Изменение дохода

Федеральная программа, действующая в настоящий момент, предусматривает поддержку граждан, чей доход за квартал, предшествующий подаче заявки на реструктуризацию долга, сократился минимум на 30% по сравнению с аналогичным интервалом, до взятия кредита. По сравнению с первичной редакцией наблюдается смягчение условий, так как раньше текущий доход сравнивался с параметром за последние 12 месяцев. Хотя, если кредит взят достаточно давно, то многочисленные индексации могли повысить заработок в денежном выражении, а повышенная инфляция последних полутора лет снизить их покупательскую способность.

Отсутствие привязки дохода плательщика к их покупательской способности является слабым местом программы о списании основного долга по ипотеке, так как рассматривается номинальный доход, а не его товарно-платежный эквивалент.

Дополнительным параметром платежеспособности является размер строки семейного бюджета, приходящейся на каждого её члена, после выплаты по кредиту, включая доход созаёмщика по ипотеке. Величина душевого дохода не должна превышать двух прожиточных минимумов для региона кредитования, если условие не выполняется, то сокращение ежемесячного дохода не является основанием для участия в программе.

Устранить недоработку в части отсутствия привязки дохода к его покупательской способности можно, если сделать остаток средств для членов семьи после оплаты ипотеки первичным параметром, который позволяет получить помощь государства вне зависимости от изменения заработка в денежном эквиваленте.

Курсовая разница

Оплата ипотеки для заемщиков, получивших кредит в иностранной валюте, достаточно долгое время оставалась сложным вопросом, учитывая, что по состоянию на начало 2022 года курс вырос более, чем два раза, по сравнению с показателями лета 2022 года.

В настоящее время, тем заемщикам, чьи платежи по валютной ипотеке возросли более, чем на 30% по отношению к периоду заключения договора кредитования, предоставляется возможность государственной поддержки, заключающейся в установлении курса валюты, ниже определенного ЦБ РФ на текущий момент, а также прощении части долга или полуторагодовом снижении платежей вполовину.

Требования к имеющимся основания для списания долга

Изменения дохода семьи или платежей по валютному кредиту недостаточно для того, чтобы принять участие в программе государственной помощи ипотечникам, которая требует выполнения дополнительных условий в части:

- социального статуса претендента;

- наличия в собственности другой недвижимости;

- площади квартир, купленных по ипотеке;

- периода времени с момента получения кредита.

Статусный аспект

Перечень лиц, имеющих возможность обратиться в банк-кредитор для реструктуризации ипотеки выглядит следующим образом:

- родители или опекуны более, чем одного ребенка не достигшего совершеннолетия;

- участники боевых действий, имеющие ветеранское удостоверение;

- лица, обладающие подтвержденной официально инвалидностью, а также имеющие детей с подобными признаками ограничения дееспособности.

Внесенные в декабре 2015 года изменения исключили из числа достойных государственной поддержки ряд категорий граждан, а именно:

- участников социальных программ государственной поддержки ипотеки;

- государственных сотрудников и работников научной сферы;

- трудящихся на благо оборонного потенциала страны.

Ограничение прав собственности

Наложенное первоначально ограничение, на площадь в 18 кв. метров в заложенном имуществе, для каждого домочадца семьи ипотечника, в действующей редакции смягчено и теперь, имея в собственности единственную квартиру, граждане могут быть совладельцами других объектов недвижимости, если их доля не превышает половины площади.

Лимит класса жилья

Владельцы недвижимости, класс которой превышает эконом (бизнес, элитное), а также купившие квартиру для сдачи в наём или перепродажи, не могут рассчитывать на участие в программе помощи по ипотеке. Конкретные требования к площади декларированы в зависимости от числа жилых комнат следующим образом:

Владельцы недвижимости, класс которой превышает эконом (бизнес, элитное), а также купившие квартиру для сдачи в наём или перепродажи, не могут рассчитывать на участие в программе помощи по ипотеке. Конкретные требования к площади декларированы в зависимости от числа жилых комнат следующим образом:

- 1-комнатная – 45 м2;

- 2-комнатная – 65 м2;

- 3-комнатная – 85 м2.

Ограничена также стоимость покупаемого жилья, которая не может более, чем на 60% превышать удельную стоимость типовых аналогичных квартир на соответствующем рынке – первичном или вторичном.

В том случае, если семья заемщика включает трех и большее число детей, не достигших совершеннолетия, площадь квартиры может быть любой, так же, как и стоимость покупки.

Дата получения кредита

В базовой версии Постановления №373 обратиться за поддержкой государства мог только подходящий по прочим условиям заемщик, заключивший договор не позднее 1 января 2015 года. Действующая редакции сделала этот параметр плавающим, ограничив не дату кредитования, а период до момента обращения за реструктуризацией, который должен наступить не ранее, чем через год после подписания ипотечного договора.

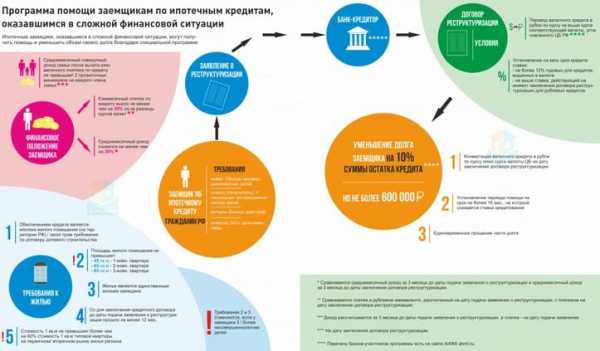

Возможности списания ипотечного долга

Если обладатель ипотечного жилья удовлетворяет всем перечисленным условиям, то он вправе обратиться в банк, выдавший ему кредит для участия в государственной программе помощи, которая предусматривает списание ипотеки до 600 тысяч рублей одним из следующих способов:

Если обладатель ипотечного жилья удовлетворяет всем перечисленным условиям, то он вправе обратиться в банк, выдавший ему кредит для участия в государственной программе помощи, которая предусматривает списание ипотеки до 600 тысяч рублей одним из следующих способов:

- Путем перевода валюты в рубли по курсу, который не может превышать принятый Центробанком на момент реструктуризации. При этом процентная ставка после пересчета суммы основного долга в рублях, не может быть выше, чем 12% в год.

- За счет сокращения платежей по графику до половины, в течение периода, не превышающего полтора года.

- Гашение соответствующей части основного долга.

Вне зависимости от выбранного заемщиком способа государственной помощи, предоставленная сумма должна составить 10% от остатка по основному долгу, но не более 600 тысяч рублей. То есть, чтобы воспользоваться предоставляемыми возможностями по максимуму, стоимость квартиры должна составлять более 8 млн. рублей, так как без 20%-го первоначального взноса взять ипотеку затруднительно.

Список банков участников программы помощи постоянно пополняется и на текущий момент составляет 72 кредитных учреждения. Уточнить входит ли банк-кредитор в этот перечень можно, позвонив с 8 до 19 часов по Московскому времени в рабочие дни по телефону горячей линии Агентства по ипотечному жилищному кредитованию – 8-800-755-55-00.

Имевшееся в первой редакции Постановления №373 ограничение по задолженности, которая должна была составлять от 30 до 120 дней, в действующей версии отменено и теперь обратиться за реструктуризацией могут и обязательные плательщики, не допускавшие просрочек.

Альтернатива низкому доходу

Даже если сумма доходов ипотечного заемщика не снизилась до необходимого уровня, а валюта кредита – рубли, он может списать всю сумму основного долга за счет государства, если в период кредитования станет родителем трех детей. Бюджет территориального образования согласно местному закону, оплачивает списание ипотеки при рождении ребенка в размере рыночной стоимости 18 кв. метров аналогичного жилья. В зависимости от принятого ограничения суммы списания при рождении 3-го ребенка долг может быть погашен полностью, например, в Хабаровском крае эта сумма составляет 1 млн. рублей.

Специфика подобной поддержки от государства заключается в необходимости наличия полной семьи и оформленного сертификата на материнский капитал, который и является основанием для списания полагающейся части основного долга.

Процедура списания включает в себя типовые этапы сбора документов, их проверки и одобрения пенсионным фондом, с последующим перечислением средств на счет банка, который следует удостоверить справкой, чтобы избежать конфликтов с финансовым учреждением в последствии.

Размер средств, выделенных государством в 2022 году на поддержку ипотечных заемщиков, попавших в сложную ситуацию, составляет 4,5 млрд. рублей, причем АИЖК получило возможность инвестирования полученных средств в надежные ценные бумаги и размещения на депозитах банков, заслуживших доверие ЦБ РФ. За счет такой возможности фактическая сумма государственной помощи существенно превысит номинальную, а число спасенных ипотечников увеличится. Программа помощи хоть и имеет свои недостатки, но совершенствуется, о чем свидетельствуют прогрессивные, по сравнению с базовой версией, положения текущей редакции.

При обращении в финансовое учреждение следует помнить о том, что любые заявления о комиссии банка за реструктуризацию незаконны и не подлежат удовлетворению.

Видео: О программе помощи ипотечным заемщикам

Читайте также:

ipoteka-expert.com

Реструктуризация ипотеки в 2022, что это? Условия реструктуризации ипотеки

Содержание статьи:

Кризисное положение в российской экономике серьёзно осложнило значительной части населения погашение ипотечных кредитов. Условия предоставления займов под покупку собственного жилья и до экономических трудностей были тяжёлыми, а сейчас и вовсе стали неподъёмными для большинства семей. Выходом из сложившейся ситуации станет реструктуризация ипотеки, которая была разработана в профильных ведомствах правительства Российской Федерации.

Реструктуризация ипотеки — Что это?

Реструктуризацией ипотечного кредита называют коррекцию кредитного соглашения, в результате которой улучшаются условия для заёмщика. Обычно банк снижает сумму ежемесячных взносов при одновременном увеличении периода кредитования. Также возможно предоставление кредитных каникул, которые в среднем ограничиваются 6 месяцами.

Как взять ипотеку: пошаговая инструкция и советы

Для того, чтобы иметь возможность воспользоваться процедурой реструктуризации у заёмщика должны быть веские обстоятельства, в качестве которых может быть потеря места работы, снижение зарплаты, потеря трудоспособности и так далее. При возникновении жизненных трудностей желательно сразу обратиться в банк с целью урегулирования сложившейся ситуации. Там всегда идут более охотнее навстречу к добросовестному и ответственному клиенту, что позволит надеяться на рефинансирование ипотеки. В отличие от реструктуризации эту процедуру возможно провернуть и в сторонней кредитной организации.

Вообще реструктуризация ипотеки в 2022 году является лучшим выходом для людей, оказавшихся в тяжёлом финансовом положении. Её использовать могут даже заёмщики, имеющие текущие просроченные задолженности, а значит плохую кредитную историю. Надёжности программе добавил тот факт, что в её реализацию активно включилось государство.

Реструктуризация ипотеки в 2022 году с помощью государства. Условия и требования

Реструктуризация ипотеки в Российской Федерации с помощью государства начала действовать весной 2015 года. Результатом её действия стало сокращение просроченной задолженности по валютным кредитам на 50%. Однако следует учитывать, что период действия программы близок к завершению. К тому же государство обязывает заёмщика, чтобы ипотечная недвижимость соответствовала целому ряду условий, которые установлены в 2022 году:

- Принимать участие в программе допустимо родителям или другим лицам, представляющим интересы несовершеннолетних детей, участникам боевых действий, инвалидам и родителям детей-инвалидов;

- Также имеется ограничение по доходам. После уплаты взносов они не должны быть выше двух прожиточных минимумов из расчёта на каждого из членов семьи;

- Программа реструктуризация ипотеки в 2022 году помимо обычных льготников включила в себя семьи с совершеннолетними детьми, поступивших в образовательные учреждения на очное отделение;

- Жилище для участия в программе должно быть единственное, приобретённое минимум за 12 месяцев до процесса реструктуризации. Возможно владение одним членом семьи паем в другом объекте недвижимости, но не превышающим половины от него;

- Если заёмщик не имеет многодетную семью, то существует требования по площади недвижимости. Размер одно, двух и трёхкомнатной квартиры должен быть не более 45, 65 и 85 «квадратов» соответственно;

- Стоимость жилья должна быть не выше среднерыночной более чем на 60%.

Если заявитель удовлетворяет всем вышеуказанным требованиям, то можно начинать сбор необходимых документов.

Как делится ипотека при разводе?

Какие требуются документы?

Главным документом, который собственно запускает процедуру пересмотра кредитного договора, является прошение заявителя. В нём заём должен указать всю информацию об кредите. В том числе:

- Величину начисленного процента;

- Номер кредитного договора;

- Остаток задолженностей и размер выплаченных средств.

Помимо заявления, в банк, предоставивший ипотечный кредит, необходимо предъявить:

- Документ, удостоверяющий личность и прописку. Как правило, в качестве него выступает паспорт;

- Ипотечный договор, действительный в данный период времени;

- Страховку на залоговую недвижимость, а кроме того страховка жизни и здоровья заёмщика при наличии таковой;

- Документ, свидетельствующий об наличии в собственности залоговой недвижимости;

- Заверенная копия на месте службы, и оригинал трудовой книжки;

- При увольнении с работы — справка из центра занятости;

- Ксерокопия накладной;

- 2-НДФЛ;

- Подробная информация о дополнительных доходах;

- Если доходы уменьшились из-за выхода на пенсию, то требуется предъявить пенсионное удостоверение.

Некоторые финансовые организации требуют от заёмщиков, которым требуется реструктуризация ипотеки в 2022 году, другие сопроводительные свидетельства.

Как взять ипотеку без подтверждения занятости и справки о доходах?

Реструктуризация ипотеки в 2022. Пошаговая инструкция

Каждый, кто желает реструктуризировать свои ипотечные обязательства, сперва должен поинтересоваться взаимодействует ли банк, например, Сбербанк с АИЖК. Непосредственного обращения в Агентство при этом не требуется. Порядок действий для заёмщика следующий:

- Выяснение в банке сотрудничает ли финансовая организация с АИЖК;

- В случае положительного решения заёмщику следует внимательно изучить предлагаемую программу;

- Сбор кипы бумаг, запрашиваемых Агентством и банком;

- Заполнение заявления утверждённого банком-кредитором формата;

- Далее следует ждать ответа;

- В случае одобрения подписывается новое кредитное соглашение.

Ипотека под материнский капитал в 2022 году: условия и порядок получения

Согласно комментариям, эффект от реструктуризации ипотеки в 2022 будет заметен в течении двух месяцев.

Интересные факты:

- На практике банки предпочитают реструктуризировать валютную ипотеку. Хотя по законодательству нет ограничении при реструктуризации рублёвых ипотечных кредитов;

- Программа господдержки программы реструктуризации продлена до конца мая 2022 года;

- Дополнительно из средств федерального бюджета выделено на финансирование госпрограммы реструктуризации ипотеки 4.5 миллиарда рублей.

promdevelop.ru

Cписание основного долга по ипотеке: федеральная программа от государства

Непредвиденные ситуации могут случиться с каждым. И зачастую они бьют по кошельку гражданина, уменьшая его заработок или лишая работы совсем. Если при этом имеются кредитные обязательства, такие как ипотека, приходится искать способы выплаты кредита и, возможно, сильно экономить. В качестве поддержки населению государство предусмотрело списание основного долга по ипотеке в рамках федеральной программы, если уменьшение доходов гражданина произошло по объективным причинам. Данная возможность помогает сохранить ипотечное жилье, не рискуя тем, что его отдадут в собственность банка. Как работает эта схема, и как получить поддержку по федеральной программе, мы расскажем в этой статье.

Как происходит списание основного долга по ипотеке

Как происходит списание основного долга по ипотеке

Постановление о списании основного долга по ипотеке

Со стороны законодательной базы основанием для списания основного ипотечного долга в качестве государственной поддержки является Постановление Правительства №373. Его действие началось сравнительно недавно — с 23.07.2015 года. Позднее данное постановление пережило ряд изменений, после чего вступила в силу редакция от 07.12.2015. Введено оно было Указом Президента №1331. В последней доработанной редакции были учтены и исправлены недочеты и недоработки предыдущего варианта.

Данная программа предусматривает:

- снижение величины долга по ипотеке на сумму до 600 тыс. р.;

- конвертацию кредита, взятого в валюте, по курсам ЦБ РФ;

- снижение регулярных платежей на период до 18 месяцев.

Как списать часть долга по ипотеке: все способы

В зависимости о того, в каких условиях находится заемщик, ему может подойти тот или иной способ погашения основного долга по ипотеке. Какие особенности они имеют и что означают?

Компенсация 10 и 20 процентов основного долга по ипотеке государством

Первоначально по условиям Постановления Правительства №373 государство компенсировало 10% от основного долга по ипотеке. С 12.12.2022 года данный показатель увеличился вдвое, и заемщик может рассчитывать на погашение 20% от долга за счет государства.

Например, у заемщика был оформлен кредит на сумму в 5 млн. рублей, из которых он выплатил 3 миллиона. Следовательно, его остаток будет составлять 2 млн. рублей, и из них ему погасят 20%, то есть 400 тысяч.

Списание основного долга по ипотеке до 600 тысяч рублей

Данная цифра является ограничением, действующим в отношении ранее указанных 20 процентов компенсации. По одному из условий компенсации ее величина не должна превышать указанные 600 тысяч рублей.

Но для выполнения данного условия стоимость квартиры должна превышать 8 миллионов рублей, поскольку первоначальный взнос в 20% от цены жилплощади обязателен для оформления ипотечного договора.

При рождении третьего ребенка

Строго говоря, поблажки по выплате кредита молодая семья получает при рождении как первого, так и второго и третьего ребенка после оформления ипотечного договора. При появлении на свет первенца можно добиться компенсации стоимости 18 кв. м. Для второго — еще столько же, а после рождения третьего покрывается 100% ипотечного кредита.

Чтобы семья смогла получить списание ипотеки после рождения третьего ребенка, родителям потребуется обратиться в местное отделение Пенсионного Фонда РФ. В данный орган подаются следующие бумаги:

- Сертификат о материнском капитале.

- Свидетельства о рождении для всех троих детей.

- Свидетельство о заключении брака.

- Договор на оформление ипотечного кредита.

- Документация, подтверждающая право собственности на ипотечную жилплощадь.

- Справки, в которых отражена информация об остатке долга по целевому кредиту.

Для подачи в Пенсионный Фонд достаточно снять копии с бумаг. Но оригиналы потребуется принести с собой на прием. После того, как будет проведена проверка, в банк поступят деньги на оплату остатка долга, и ипотека будет закрыта.

Воспользоваться данной возможностью имеют право только семьи, заключившие договор кредитования по госпрограмме. В случае, когда был взят другой тип кредита, его потребуется переоформить для получения соответствующих льгот.

При уменьшении дохода

В этом случае заемщику потребуется подтвердить уменьшение доходов, если он захочет списать основной долг по ипотеке. Примером может стать снижение уровня заработной платы не менее, чем на 30%. На реструктуризацию потребуется подавать заявление только спустя 3 месяца после урезания.

Еще один вариант — если договор ипотеки был заключен в валюте. Господдержка дается, если в соответствии с изменениями курса валюты ежемесячный платеж вырос на 30% без увеличения доходов со стороны плательщика. Рост затрат в данном случае приравнивается к снижению уровня доходов.

Программа списания основного долга по ипотеке

Кто может участвовать?

Для начала определим, какие категории граждан могут принимать участие в госпрограмме. Заемщику необходимо относиться либо к одной, либо сразу к нескольким категориям из списка ниже:

- молодая семья с одним несовершеннолетним ребенком;

- семья с 2 детьми;

- наличие ребенка инвалида или у одного из родителей имеется инвалидность;

- наличие в семье иждивенца возрастом до 24 лет, не имеющего официального дохода;

- государственные служащие или чиновники средней руки;

- рабочие градообразующего предприятия или завода;

- участники специальной программы, субсидированной государством;

- работники инновационного кластера;

- бывшие участники боевых действий;

- работники организаций, учрежденных РАН, члены Академии наук, ученые.

Требования к ипотечной недвижимости

К недвижимости также выдвигается ряд требований, которые должны быть соблюдены для получения возможности списания долга по ипотеке за счет государства.Какие условия входят в этот список:

- Квартира, взятая в ипотеку, должна быть единственным жильем. Либо допускается не более 50% долевой собственности в другом объекте недвижимость для всей семьи.

- Цена за квадратный метр в ипотечной квартире должна быть не больше 60% стоимости средней квартиры на рынках недвижимости в районе, где проживает заемщик.

- Квартира должна быть чистой с юридической точки зрения.

Недвижимость должна удовлетворять жестким ограничениям в отношении квадратуры, установленным в Постановлении Правительства №373. Условия таковы. У лица, проживающего в квартире единолично, общая жилплощадь не должна превышать 50 м2.

Для проживания двух человек ограничение составляет 35 метров на каждого проживающего, т. е. Общая площадь не превышает 70 метров. При проживании 3 и более человек площадь не должна превышать 100 квадратных метров на всех членов семьи.

А какие требования предъявляются к доходам заемщика? С 2022 года в этой области появилось нововведение. Согласно ему у заемщика для получения льготы по госпрограмме должен уменьшиться доход либо единоличный, либо в рамках всей его семьи.

Показателем ухудшенного финансового состояния является остаток после выплаты ежемесячного ипотечного взноса. Если он меньше двух минимальных прожиточных минимумов на одного человека, заемщик может воспользоваться списанием основного долга по ипотеке по федеральной программе.

Минимальный прожиточный минимум составляет в Москве:

- 17 тысяч рублей для взрослого работающего гражданина;

- 13 тысяч рублей для ребенка;

- 11 тысяч для пенсионера.

Также у заемщика, претендующего на господдержку, не должно быть статуса банкрота, присвоенного в судебном порядке.

К особенностям кредитования также предъявляется ряд требований:

- Кредит на квартиру должен носить характер целевого.

- Просрочка должна начаться от 30 до 120 дней, но не более указанного периода.

- Прочих требований к ипотечному кредитованию по состоянию на 2022 год больше не имеется.

Дата заключения договора

В первой редакции Постановления №373 получить господдержку могли только заемщики, заключившие ипотечные договора до 1 января 2015 года. В дальнейшей редакции данный параметр не фиксируется. Учитывается только период от момента заключения договора до обращения за реструктуризацией долга. Он должен составлять не менее года.

Программа списания основного долга по ипотеке в Сбербанке

Для получения компенсаций, положенных по госпрограмме, потребуется пройти следующие шаги:

- Посетить отделение Сберанка

- Получить консультацию сотрудника по поводу возможности получения льготы и подходящего для этого способа. А также получить у него образец заявления и список необходимых документов.

- Заполнить заявление и собрать все нужные бумаги.

- Оформить все справки, некоторые из которых будут не бесплатными.

- Принести собранный пакет бумаг в Сбербанк.

Ждать одобрения АИЖК.

При положительном результате рассмотрения заявления заемщика на его счет будет переведена субсидия, за счет которой уменьшится сумма долга по ипотеке. В противном случае будут просто потеряны полторы тысячи рублей, потраченные на получение справки из ЕГРП.

В случае одобрения переписывается договор с банком, туда добавляются новые условия. Далее корректируется закладная совместно с Росреестром и банком.

Какие документы потребуются в банк?

Заемщику потребуется предоставить кроме заявления следующий пакет документов:

- Паспорт или иное удостоверение личности.

- Финансовая документация, подтверждающая право на участие в госпрограмме. К ней относятся справки, отражающие доходы всех членов семьи. Справки должны быть оформлены за 3 месяца до оформления ипотеки на квартиру, а также за 3 месяца до подачи заявления в банк для заказа реструктуризации долга.

- Заверенная копия трудового договора или трудовой книжки.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о рождении ребенка.

- Документация на объект недвижимости, находящийся в ипотеке — кадастровый паспорт квартиры и свидетельство о регистрации.

- Договор участия в долевом строительстве или договор на ипотеку.

- Выписка из ЕГРП, оформленная не более, чем за 90 дней до подачи заявления о реструктуризации долга.

Список необходимых бумаг может быть подвергнут изменениям. В качестве дополнения туда могут также входить:

- документы об инвалидности заемщика;

- документы об инвалидности детей заемщика;

- удостоверение участника боевых действий и т. д.

За выполнение прочих условий, предусмотренных в тексте договора целевого кредитования, заемщик несет ответственность самостоятельно. Сюда входят личное страхование, страхование недвижимости и т. д.

Какие еще существуют федеральные программы?

С 2011 года у граждан РФ появилась возможность использовать федеральную программу, предоставляющую реструктуризацию долга для молодых семей. В этом случае доступно уменьшение финансового обязательства молодой семьи перед банком.

Для участия в госпрограмме необходимо выполнение нескольких условий:

- Возраст заемщика на момент оформления ипотеки не должен быть более 35 лет. Применимо и к неполным семьям.

- Для каждого из членов семьи в жилье должно отводиться не более 15 квадратных метров. Из этого следует, что программа действительна только для эконом-класса.

- В домохозяйстве должно быть достаточно средств для своевременного выполнения кредитных обязательств.

- Семье потребуется доказывать необходимость участия в получении соц. найма. Под этим понимается постановка на очередь решения жилищных проблем в рамках действия местных органов самоуправления.

Получение компенсации на выплату ипотеки с помощью федеральной программы может стать существенным подспорьем как для семьи, так и для индивидуального заемщика. И несмотря на то, что для некоторых из них величина компенсации будет «каплей в море» по сравнению с полной стоимостью жилплощади, использование данной госпрограммы помогает экономить сотни тысяч российским гражданам. Поэтому стоит заранее поинтересоваться, есть ли у вас право воспользоваться указанной льготой, и сразу позаботиться об оформлении соответствующего договора ипотечного кредитования.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

описание и правила участия в программе

Понятие ипотеки у многих людей вызывает абсолютно разные впечатления.

Следует обязательно рассмотреть все положительные и отрицательные стороны оформления ипотечного кредита на приобретение жилья.

Правительством нашей страны разработана специальная программа, способствующая улучшению условий выплаты данного вида займа гражданам.

Основные положения закона

В Постановлении №373 от 20.04.2015 приводится основной перечень организаций, список необходимых документов, а также установленный порядок оформления списания.

Изменения относятся только к определенным частям действующего закона, которые обязательно будут радовать немалую часть должников.

В постановлении сказано, что для возможности осуществления содействия по списанию ипотечной задолженности совокупный регулярный доход семейства должен быть меньше 30%, если сравнивать сумму с последними 12-ю календарными месяцами. Подобная тенденция обязательно должна повторяться на протяжении минимум 3-х месяцев. После этого существует возможность предоставлять заявление в соответствующие структуры с целью получения поддержки по утвержденной программе.

Совокупный размер единовременной дотации, выделенной для погашения только одной доли ипотечного кредита, не должен составлять больше 10% от совокупной стоимости оставшейся задолженности. По существующим условиям оказывается, что на материальную поддержку могут рассчитывать только люди, имеющие непосредственные обязательства перед финансовыми организациями на сумму больше 6 000 000 руб.

Что предусматривает такая программа?

Существует еще один способ обращения в агентство для оформления субсидии непосредственно от государства. Условия предоставления данной помощи: если заемщик уже успел внести ежемесячный платеж в счет погашения задолженности по ипотечному кредиту из совокупного бюджета своего семейства, сумма его оставшихся сбережений обязательно должна соответствовать менее 2 минимальных заработных плат, установленных в конкретной области, на любого представителя семейства.

Максимальный возможный объем денежных средств для допустимого списания составляет 600 000 руб. Когда было утверждено первое издание рассматриваемого постановления, эта сумма соответствовала всего 200 000 рублей. После этого органы государственной власти занялись улучшением существующих условий действующей государственной программы для возможности оказания помощи населению России и молодым семейным парам в первую очередь.

Максимальный возможный объем денежных средств для допустимого списания составляет 600 000 руб. Когда было утверждено первое издание рассматриваемого постановления, эта сумма соответствовала всего 200 000 рублей. После этого органы государственной власти занялись улучшением существующих условий действующей государственной программы для возможности оказания помощи населению России и молодым семейным парам в первую очередь.

Органы государственной власти определяют прожиточный минимум в конкретном регионе. Основным фактором, влияющим на объем прожиточного минимума, является экономическое положение в государстве. Также существует своеобразная потребительская корзина, совокупный размер которой может изменяться по несколько раз на протяжении одного года.

Нередко возникают ситуации, когда у заемщиков возникают определенные финансовые трудности, связанные с невозможностью получения наличности, поскольку уполномоченным кредитным инспектором осуществляется процедура так называемой реструктуризации ипотечного кредита. Только после проведения такой процедуры государство может компенсировать определенную сумму денежных средств.

Такая разновидность материальной поддержки для граждан может предоставляться далеко не за один день, поскольку здесь имеет место течение весьма продолжительных процессов, связанных, прежде всего, с темпами поступления доходов в государственный бюджет.

Для возможности предоставления соответствующего заявления кредитные обязательства нужно выполнять минимум на протяжении одного календарного года.

Кто может рассчитывать на списание?

Само дополнение к закону подразумевает увеличение общей суммы, подлежащей списанию примерно в 3 с лишним раза, что может соответствовать 600 000 рублей. Размер материальной поддержки от государства увеличился, однако она может составлять максимум 10% от совокупной суммы задолженности.

В действующем Постановлении № 373 указан перечень граждан, которые реально могут рассчитывать на частичное списание существующей задолженности по ипотеке:

- Родители, у которых на воспитании находится как минимум один несовершеннолетний ребенок;

- Родители, у которых на воспитании находится ребенок с присвоенным статусом инвалидности;

- Граждане, принимавшие участие в боевых действиях;

- Граждане, принимающие участие в государственной программе под названием «Молодой семье – доступное жилье». Множество различных коммерческих организаций запускают в работу кредитные продукты под подобными названиями. Поэтому обязательно необходимо относиться с особой внимательностью к определению конкретной финансовой организации и детально изучать их предложения;

- Родители могут проживать в конкретной области, где может быть обязательно компенсирована определенная сумма от оставшегося оформленного ипотечного кредита, в ситуации, когда у них рождается ребенок.

В ближайшем будущем органы государственной власти планируют внести еще определенное количество аналогичных проектов. Например, государство берет на себя ответственность в погашении приблизительно 10% от совокупной стоимости ипотечного займа, если рождается первый малыш. За второго можно оформить списание в 30%, а за третьего – примерно 40%. Подобные программы пока только обсуждаются, однако реальное введение их в действие наверняка уже не за горами. Пока что только от Сбербанка списание основной задолженности по ипотечному кредиту может составлять максимум 600 000 руб.

Требовать определенной реструктуризации задолженности могут граждане, которые оформляли ипотеку в долларах. В ситуации, когда размер их регулярного платежа по причине осуществляемых валютных колебаний увеличился более, чем на 30%, можно смело писать заявление о реструктуризации задолженности.

Также списание осуществляется в ситуации, когда остаток денежных средств в семье в общей сложности не соответствует двум размерам прожиточного минимума. Расчет проводится с учетом даты списания в конкретном регионе.

Также следует принимать во внимание нововведение, в соответствии с которым нужно, чтобы у заемщиков не было никаких просрочек. Срок выплаты кредита на момент составления заявления должен составлять хотя бы 1 год.

Если положение граждан соответствует всем указанным категориям, нужно обязательно обращаться в финансовую организацию с составленным заявлением о списании. В банковской организации можно уточнить всю необходимую информацию для возможного осуществления процедуры списания платежей.

Условия принятия участия в программе

До недавних пор ипотечное жилье считалось единственным местом проживания для участия в программе. Сегодня в соответствии с обновленными условиями данного проекта, каждому представителю семейства допустимо иметь в собственности максимум 50% других объектов недвижимого имущества. Жилплощадь, предоставляемая гражданам по ипотеке, может выдаваться на бюджетной основе.

Кроме условия, заключающегося в том, что семейство должно быть исключительно многодетным, также существуют требования в отношении к жилплощади:

- Однокомнатная квартира – 45 кв. м;

- Двушка – 65 кв. м;

- Трешка – 85 кв. м.

Стоимость одного квадратного метра жилплощади не должна превышать более, чем 60% от цен на бюджетные квартиры в рассматриваемом регионе. Для того, чтобы оформить списание задолженности, нужно выплачивать минимум год ипотеку исправно, без каких-либо задержек.

Дополнительные возможности

Списание определенной суммы из совокупной задолженности по ипотечному кредиту также возможно по действующей государственной программе под названием «Молодой семье – доступное жилье».

Граждане РФ имеют возможность списать определенный объем кредитных обязательств для молодых семей. К тому же при рождении малыша может быть списано еще 18 кв. м. стоимости приобретенной жилплощади. В ситуации, когда за время кредитования в семействе содержатся более трех детей, задолженность может быть погашена полностью.

Чтобы получить возможность списания по такой программе, нужно выполнить такие условия:

- Возраст гражданина не должен превышать 35 годам на дату оформления ипотеки;

- Совокупная площадь жилого помещения из расчета на одного члена семьи не должна составлять больше 18 кв. м;

- Семейство должно быть обязательно зарегистрировано в установленной очереди на жилплощадь в определенных учреждениях;

- У семейства в распоряжении должны быть денежные средства для возможности погашения возложенных на них кредитных обязательств.

Утвержденный порядок

Исходя из действующих положений, отмеченных в постановлении, молодая семья может рассчитывать на конкретную государственную субсидию с целью покупки жилой недвижимости на так называемом первичном рынке, если они принимают участие в организованном долевом строительстве.

Общая сумма может соответствовать приблизительно 30% от совокупной стоимости приобретенной жилплощади в ситуации, если заемщик имеет хотя бы одного ребенка на попечении.

Чтобы можно было списать какую-то часть оформленной ипотеки, придется предоставить указанный перечень документации в комитет муниципалитета:

- Удостоверение личности обоих супругов;

- Если есть несовершеннолетний ребенок, нужно предоставить свидетельство о его рождении;

- Документ, указывающий на количество членов семейства;

- Сведения о месте проживания всех представителей семейства за прошедшие 5-7 лет;

- Справки или документы, которые можно рассматривать в качестве подтверждения реальной платежеспособности родителей.

После предоставления всех вышеуказанных документов, молодое семейство может рассчитывать на одобрение списания части задолженности по ипотечному кредиту.

Об уменьшении кредитных обязательств с помощью государственной поддержки для молодых семей, у которых появился ребенок, смотрите в следующем видеосюжете:

posobie-help.ru

Как оформляется реструктуризация ипотеки с участием государства в 2022 году

С одной стороны, ипотека – это возможность приобрести квартиру или другое жилое помещение в самые короткие сроки, а с другой – серьезная финансовая нагрузка для семьи, способная существенно усложнить жизнь граждан. Кроме того, существует ряд дополнительных факторов, способных негативно повлиять на общую ситуацию с возвратом долга. В результате возникает просрочка, гражданин теряет купленную квартиру и в его кредитную репутацию вносится негативный отзыв.

Чтобы исключить такой вариант развития событий и сохранить купленную квартиру, стоит заранее обратиться к одному из вариантов – к реструктуризации или к рефинансированию. Для отдельных групп граждан предусмотрена помощь государства. Форма поддержки может быть различной, и сегодня мы поговорим о том, какие варианты реструктуризации ипотеки предлагаются населению в 2022 году.

В чем заключается смысл реструктуризации с помощью государства?

Под реструктуризацией стоит понимать пересмотр отдельных условий кредитного соглашения для последующего улучшения условий возврата займа для заемщика. Стандартной схемой процедуры считается, когда банк снижает размер ежемесячного платежа за счет увеличения срока кредитования.

Индивидуально может быть принято решение о кредитных каникулах, которые могут в среднем продолжаться до 6-ти месяцев. В это время заемщик вносит плату только по основной задолженности, но не оплачивает проценты или вообще освобождается от платежей. Еще один вариант – это списание начисленных пени и штрафов за просрочки. Впрочем, каждая ситуация имеет свои обстоятельства и банк принимает решение с учетом таких моментов.

Важно сказать, что если проблемы уже возникли и гражданин не может вносить средства вообще или в полном объеме, тянуть не стоит, а лучше сразу обратиться в банк и попробовать реструктурировать задолженность.

Как проводится реструктурирование долга по ипотеке при помощи государства?

Еще весной 2015 года было вынесено нового постановление о реструктуризации ипотеки с помощью государства. С учетом этого момента в действующее законодательство были внесены поправки, а сумма помощи от государства была увеличена в три раза.

Благодаря такой поддержке, просроченная задолженность по жилищным кредитам значительно сократилась, а граждане, попавшие в сложную ситуацию, смогли сохранить за собой жилье. В 2022 году реструктуризация ипотеки также доступна населению, но в основном для валютных заемщиков. Формально, рублевые кредиты на жилье тоже реструктурируются, хотя банки крайне редко дают на это свое согласие, блокируя передачу документации в АИЖК (Агентство ипотечного жилищного кредитования, занимающее решение вопросов, касающихся оказания помощи ипотечным заемщикам от лица государства). Исключением являются некоторые категории федеральных льготников, за которым такое право официально закреплено.

Какие преимущества дает участие в реструктуризации?

Чтобы воспользоваться таким правом, гражданину следует подготовить необходимые документы, включая заявку и передать ее в банк-кредитор. В свою очередь, финансовое учреждение направляет бумаги в АИЖК на вневедомственную комиссию для принятия окончательного решения. Положительное решение комиссионного органа может иметь следующую форму:

- часть долга может быть списана одномоментно, но не более чем на 20% от общей суммы и не больше чем на 600 тыс. рублей;

- если в семье двое детей, то списание может составить до 30% и до 1,5 млн рублей;

- заемщик может получить кредитные каникулы на срок до 1,5 лет;

- ставка по кредиту может быть снижена до 12%;ипотека в валюте переводится в рубли по курсу ЦБ РФ

Дополнительным преимуществом является то, что расходы, возникающие во время процедуры, принимает на себя и заемщик не несет никаких обязательств. После одобрения заявки, между клиентом и банком заключается договор о реструктуризации, и если было принято решение о компенсации, то деньги зачисляются на кредитный счет клиента в банке.

Какие требования банки предъявляют к ипотечным заемщикам?

Воспользоваться законным правом и подать заявку на реструктурирование задолженности по ипотеке могут только следующие граждане:

- лица, которые имеют несовершеннолетних детей (детей с инвалидностью), а также, граждане, являющиеся ветеранами или инвалидами;

- доходы семьи не должны после погашения ипотеки не больше 2-ух ПМ на каждого члена семьи;

- квартира должна быть единственным жилищем и купленным не позднее, чем за год до реструктурирования долга если заемщиком не выступает многодетная семья, то площадь квартиры должна быть не больше: 1-комнатная – 45 кв. метров, 2-ухкомнатная – 65 кв. метров, 3-ехкомнатная – 85 кв. метров;

- стоимость жилья не должна превышать рыночных показателей более чем на 60%.

Если гражданин или семья соответствует всем указанным требованиям, то поданная им заявка будет рассмотрена в течение 10 суток и по ней вынесено положительное решение.

Заключение

В итоге стоит отметить, что реструктурирование ипотеки с помощью государства является определенной мерой поддержки населения и предлагает гражданам финансовую помощь. Чтобы воспользоваться таким вариантом, достаточно соответствовать всем требованием законодательства и банка.

grazhdaninu.com

Реструктуризация ипотеки в Сбербанке 2022 физическому лицу

Здравствуйте. Тема нашей встречи сегодня — реструктуризация ипотеки в Сбербанке в 2022 году. Сегодня вы узнаете, как производится реструктуризация ипотечного кредита в Сбербанке физическому лицу, что это за процедура, как государство может помочь заемщикам по ипотеке и, что делать в случае отказа от реструктуризации.

Общие моменты

Особенностью ипотечных кредитов является длительный срок кредитования (до 30 лет) и наличие обеспечения в виде приобретаемого имущества. За столь долгий срок не каждый гражданин может стабильно выплачивать ежемесячные платежи: смена работы, переезд в другой регион, рождение ребенка в семье или смерть близких родственников… Причин для того, чтобы семейный бюджет сократился, не мало. Как быть в текущей ситуации? Какой алгоритм действий поможет сохранить драгоценное имущество и не испортить кредитную историю?

Ответ прост – банки уже давно предлагают населению, оказавшемуся в сложной финансовой ситуации, такую процедуру как реструктуризация. Что такое реструктуризация? Это комплекс мер, проводимых банком – кредитором, по изменению графика платежей. Для заемщиков, не способных в полной мере исполнять свои обязательства в связи со финансовыми затруднениями, предлагается отсрочка части или всей суммы платежа, увеличение срока кредитования и другие варианты снижения кредитного бремени.

Особенности реструктуризации ипотеки в Сбербанке

Для того, чтобы реструктурировать ипотечный кредит, необходимо доказать фактическую необходимость этого. Это значит, что банк потребует документы, подтверждающие ухудшение финансового климата: это могут быть справки 2 – НДФЛ о снижении заработной платы, свидетельство о рождении ребенка или потери кормильца и тд. К документам необходимо приложить заявление, в котором следует подробно указать причины реструктуризации и желаемый график платежей.

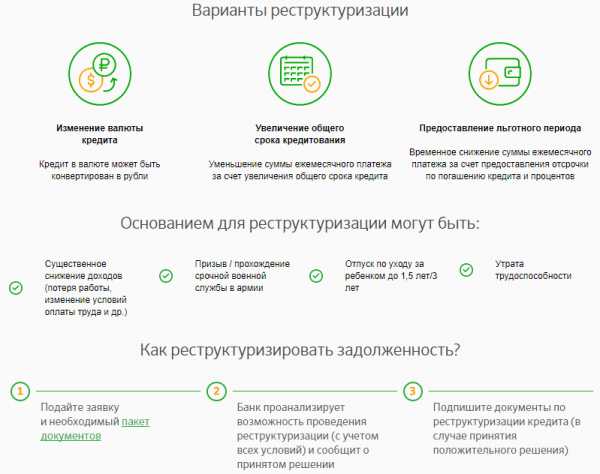

Есть следующие направления реструктуризации:

- Отсрочка процентов (ежемесячный платеж частично снижается за счет отсрочки процентов или их части на 1-2 года. После окончания реструктуризации ежемесячный платеж за счет накопленных и отложенных процентов увеличивается. Подобный вид реструктуризации подходит заемщикам, которые твердо уверены в том, что после окончания реструктуризации они смогут уплачивать кредит в полном объеме – например, женщины, находящиеся в отпуске по уходу за ребенком, клиенты, сменившие место работы и др).

- Увеличение срока ипотеки за счет чего ежемесячный платеж уменьшается.

- Изменение валюты кредитования на рубли (актуально для ипотечных кредитов, оформленных в евро, долларах и прочих иностранных валютах).

До недавнего времени обращение в АИЖК позволяло социально незащищенным слоям населения снизить стоимость кредита по ипотеке. Однако, теперь программа помощи ипотечным заемщикам работает сложнее.

Кто может претендовать

Сбербанк – крупнейший в своем сегменте кредитор. Соответственно, и количество обращений по изменению графика у него максимально. Однако не все заемщики, обратившиеся в банк, смогут рассчитывать на реструктуризацию.

С высокой вероятностью рассчитывать на проведение процедуры могут:

- безработные или лица у кого очень сильно упал доход;

- призывники-срочники;

- женщины в отпуске по уходу за ребенком;

- заемщики с инвалидностью.

Стоит отметить, что реструктуризация является односторонним решением кредитора, но никак не обязанностью. Предложение по реструктуризации ипотечного кредита может быть одобрено заемщикам, которые подтвердили свое сложное финансовое состояние.

Как могут изменить график по ипотеке

Сбербанк предлагает следующие типы изменений порядка уплаты ежемесячных взносов:

- кредитные каникулы – отсрочка в уплате процентов на установленный период. Порой отсрочка процентов может растянуться до 3 лет, при условии, что не превышен максимально возможный период кредита. Сумму основного долга заемщик уплачивает в прежнем режиме.

- увеличение периода кредитования – «растягивание» срока кредитования еще на несколько лет при условии, что не нарушается максимально возможный период кредитования. За счет распределения суммы основного долга на больший период уменьшается сумма ежемесячно уплачиваемого платежа.

- смена валюты в рубли. Применяется нечасто, позволяет уберечь заемщика от валютной волатильности. Особенно актуально для клиентов, взявших кредитов до роста американского доллара и евро.

Как оформить

Максимально полный пакет документов – это то, что позволяет повысить шансы оформления реструктуризации. При обращении в банк следует позаботиться о наличии:

- заявления с подробным описанием проблемы,

- паспорта гражданина РФ,

- справки о доходах,

- копии трудовой книжки,

- документы подтверждающие важность реструктуризации (приказы о сокращении/увольнении и т.д.)

Скачать полный перечень документов для реструктуризации ипотеки в Сбербанке.

После подготовки документов необходимо их передать в банк:

- Лично в отделении банка.

- Онлайн по этой ссылке.

При посещении филиала Сбербанка следует добиться регистрации заявления и ожидать решения банка в течение десяти рабочих дней. Важно позаботиться об отсутствии просрочек по кредиту до принятия решения, иначе банк откажет в процедуре.

В определенных условиях банк может запросить дополнительные документы – по возможности, конечно, стоит их принести в банк. Проведение реструктуризации выгодно обеим сторонам: для заемщика это возможность избежать общения с коллекторами, приставами и сохранить недвижимость за собой, а для банка – повысить качество кредитного портфеля.

После того, как банк вынес положительное решение о проведении реструктуризации, кредитные менеджеры приглашают на подписание дополнительных соглашений к кредитному договору. В бумаге будет отражен новый график платежей, возможно, прописаны другие изменившиеся условия.

Если есть закладная или договор поручительства, к ним также могут составляться дополнительные соглашения, при этом все дополнения к закладной подлежат государственной регистрации с уплатой государственной пошлины.

Очень важно за период кредитных каникул восстановить свою платежеспособность. Повторную реструктуризацию банк в большинстве случаев не проводит. При наличии длительной просрочки кредитор обратится в суд и будет требовать взыскание задолженности силами судебных приставов — недвижимость будет выставлена на торги и продана с аукциона.

После того, как льготный период окончен, посещать отделение Сбербанка нет необходимости, достаточно вносить ежемесячные взносы в соответствии с новым графиком платежей.

Что делать при отказе

Если кредитор не пошел на уступки и отказал в оформлении, не стоит опускать руки. Есть еще несколько вариантов действий. В этой ситуации важно определить для себя приоритеты и подумать, что важнее сохранить – недвижимость или кредитную историю. Если ответ в пользу жилья, попробуйте найти дополнительные источники средств – например, найти подработку, сдавать комнату, занимать деньги у родных и др.

Однако, если недвижимость стала больше бременем, чем жизненной необходимостью, следует приложить максимум мер по реализации этой недвижимости. Продажа квартиры поможет досрочно закрыть задолженность перед банком и сохранить кредитную историю без просрочек.

Если у потенциальных покупателей нет физической возможности уплаты всей суммы долга, Сбербанк может предложить переоформление долга на них – таким образом, будет выдан новый ипотечный кредит на нового собственника.

Подробнее о том, можно ли продать квартиру в ипотеке и как это правильно сделать, вы узнаете из отдельного поста.

Подводные камни

На первый взгляд может показаться, что реструктурирование задолженности является универсальным средством обслуживания долга при потере дохода. Однако на практике не редко бывает так, что даже на уменьшенную сумму платежа заемщик не может собрать нужной суммы, выходит на просрочку.Также не забывайте о ежегодном страховании объекта недвижимости – как и просрочки, отсутствие страховки также является нарушением кредитного договора и может стать поводом обращения банка в суд.

Кроме того, в момент процедуры кажется, что льготные каникулы длиной в 6-12 месяцев – это долго. Заемщики расслабляются и не торопиться предпринимать никаких действий. И спустя полгода – год оказываются не готовы к возросшим платежам.

Если у вас возникли проблемы с возвратом долга по ипотеке, то рекомендуем вам записаться на бесплатную консультацию к нашему юристу в специальной форме, а также прочитать пост банкротство физических лиц по ипотеке.

Ждем ваши вопросы далее в комментариях. Будем рады ответить на них. Просьба поставить оценку за пост, если он был полезен.

ipotekaved.ru

Реструктуризация ипотеки с помощью государства в 2022 году

Ухудшение экономической ситуации приводит к невозможности заемщиков выполнять договорные обязательства перед банковскими организациями по выплате регулярных взносов, идущих на погашение ипотеки. Доходы граждан падают. Восстановить нормальные отношения с банком, устранить просрочки, ликвидировать задолженность поможет специальная субсидия на погашение ипотечного кредита. Чтобы знать, как осуществляется государственная поддержка ипотеки, кто может претендовать на смягчение договорных условий, надо ознакомиться с требованиями, предъявляемыми заемщику.

Что такое реструктуризация ипотеки

Взаимовыгодный пересмотр договорных условий по выданному жилищному займу, включающий смягчение требований к займополучателю, называется реструктуризацией ипотеки. Данный процесс осуществляется банками самостоятельно или при помощи государства. Многие дебиторы путают рефинансирование ипотеки с государственной поддержкой с реструктуризацией.

Банки предлагают перекредитоваться заемщикам на более выгодных условиях. Рефинансирование – это досрочное погашение старого кредита и выдача нового, под низкие проценты. Обращение можно оформить в банке, который выдал ипотеку, или любой другой организации, предоставляющей услугу. Реструктуризацию можно осуществить лишь в той банковской управляющей компании, с которой был заключен ипотечный контракт.

Если предполагается заручиться материальной помощью государства при реконструкции долга, то надо обращаться в специальное агентство, созданное правительством, занимающееся выдачей субсидий по погашению ипотеки. Оно называется Агентством ипотечного жилищного кредитования (АИЖК) и является окончательным арбитром при вынесении решений, кому положена реструктуризация ипотеки с помощью государства в 2022 году.

Погашение за счет государства

Заемщиков интересует, на какую сумму можно претендовать при пересмотре договорных отношений по кредитному соглашению. Реструктуризация ипотеки с помощью государства в 2022 году позволяет снизить платежи на 20% от общей суммы ипотечного контракта, если эта величина не превышает 600 тыс. рублей. Данная сумма является максимальной для любых договоров по ипотечному кредиту, получить больше не удастся, даже при условии принадлежности к льготной категории граждан, нуждающихся в помощи государства.

Реструктуризация ипотеки в Сбербанке

Самая крупная финансово-кредитная компания страны активно сотрудничает с государством, предоставляя заемщикам возможность воспользоваться реструктуризацией накопившейся ипотечной задолженности. Сделать это непросто, поскольку банк, наряду с государством, выдвигает свои требования к физическим лицам, претендующим на пересмотр договорных положений. Воспользоваться льготой могут следующие россияне:

- имеющие на попечении одного ребенка, нескольких, опекающие детей-инвалидов;

- участвовавшие в боевых действиях;

- имеющие справку ВТЭК о присвоении группы инвалидности.

Данным категориям ипотечных заемщиков предлагаются такие варианты реструктурирования накопившихся долгов:

- увеличение длительности действия кредитного контракта;

- отсрочка платежей, включая тело ипотеки;

- пересчет иностранной валюты в российские рубли;

- индивидуальные условия, в зависимости от жизненных обстоятельств просителя.

Клиент не должен иметь просроченных платежей по ипотеке, обладать хорошей историей погашения предыдущих займов. Квартира или дом, являющиеся предметом договорных отношений, должны находиться на территории России и быть единственным жильем должника. Всем категориям ипотечников, кроме многодетных семей, предъявляются требования по метражу приобретенного имущества. Стоимость недвижимости не должна превышать больше чем на 60% среднерыночную цену аналогов по данному субъекту федерации.

Нормативно-правовая база

Банковские структуры, взаимодействуя с клиентами по реструктурированию долгов по ипотечному кредиту с привлечением АИЖК, исполняют постановление Правительства РФ за № 373 от 20 апреля 2015 года, утверждающее условия оказания помощи гражданам, оказавшимся в затруднительной ситуации, от государства, и увеличивающее уставной капитал АИЖК. Многие положения данной программы остались невыполненными из-за недостатка финансирования, и заемщики получили отказ в оказании государственной помощи.

АИЖК к середине 2022 года удалось увеличить оборотный капитал на 2 млрд. рублей, и программу было решено продлить. 11 августа 2022 года было подписано постановление Правительства РФ за № 961 о пролонгировании реструктуризации, предусматривающей помощь государства установленным ранее категориям лиц, заключившим контракт об ипотеке, и нуждающимся в субсидировании. Длительность действия программы продлена до конца мая 2022 года. Вероятнее всего, если АИЖК исчерпает финансовые ресурсы, то целевая помощь оказываться не будет.

Финансовая поддержка государства по ипотеке при снижении доходов в 2022 году

Госпомощь, предусматривающая реструктурирование, осуществляется по нескольким направлениям. Длительность льготных условий варьируется в пределах 6-18 месяцев. Заемщики могу воспользоваться одним из следующих видов поддержки:

- Снижением переплаты по ипотечному кредиту до 12% на весь оставшийся срок действия контракта.

- Пересчетом суммы по контракту, заключенному в валюте иностранного государства, в рубли согласно курсу Центробанка на текущий момент.

- Уменьшением размера регулярных отчислений, производимых ежемесячно, на установленную сумму, не превышающую по итогам максимального размера субсидии 600 тыс. рублей.

- Кредитными каникулами на срок до полутора лет.

- Списанием задолженности до 600 000 рублей.

Кредитные каникулы

Займополучатели, у которых сложились неблагоприятные финансовые обстоятельства, не дающие им возможность вовремя погашать долги перед кредитором, могут воспользоваться кредитными каникулами. Опция иногда закладывается прямо в условия ипотечного контракта и представляет мораторий на выплату процентов кредита и (или) тела ипотеки. Государственная поддержка предусматривает отсрочку платежей на период 0,5-1,5 года. При положительном решении вопроса, все это время должник не платит банку ничего или отчисляет минимальные суммы.

Преимуществом отсрочки платежей является предоставление возможности ипотечнику поправить свое финансовое положение, найти работу с постоянным высоким доходом, не отчисляя необходимых взносов банку и не портя кредитную историю. Кредитные каникулы имеют отрицательные стороны – задолженность не списывается, в дальнейшем придется платить большие суммы, чем было предусмотрено изначальным договором по ипотеке.

Изменение валюты ипотечного займа

Реструктуризация, предусматривающая смену валюты, которой надо гасить долг, подойдет заемщикам, оформившим изначальный договор в долларах или евро и страдающих от резкого роста этой валюты по отношению к российским рублям. Невозможность выплаты ипотеки иностранной валютой после финансового кризиса заставила государство сделать одним из условий реструктурирования изменение валюты договора. Ипотечнику производится пересчет в рубли по курсу ЦБ РФ, установленному на момент подачи прошения о реструктуризации.

Снижение процентной ставки

Государство предусматривает меры помощи россиянам, попавшим в сложную ситуацию, заключающиеся в смягчении договорных условий и снижении переплаты по займу до 12% при условии, что контракт предусматривал выплату задолженности американскими долларами или евро. Если ипотека бралась в рублях, то при реструктуризации ставка снижается до установленной банком переплаты по аналогичным продуктам на момент подачи заявления просителем.

Служба АИЖК имеет право самостоятельно устанавливать размер переплаты, регулярно снижая ее величину. Пересмотр действующих ставок происходит каждые 3 месяца, изменяясь в соответствии с текущим уровнем инфляции согласно данным Росстата. К нему прибавляются 5,9 единиц. На конец 2022 года величина ставки равнялась 6,45%, будучи сниженной с 9,23% в третьем квартале.

Уменьшение суммы платежа по кредиту

Для плательщика такой способ реструктурирования ипотеки выглядит как существенное снижение ежемесячного платежа на установленный период 0,5-1,5 лет. Общий объем недоплаты по кредиту не должен превышать лимита, установленного государством – 600 000 рублей. Банковскими служащими рассчитывается ежемесячный платеж на льготный период, так, чтобы он был не более 50% от начальной суммы взноса. Такой способ реструктуризации выгоден кредитору и дебитору. Банк получает государственные деньги, плательщик пользуется льготными условиями выплат.

Отличием от кредитных каникул такого вида реструктуризации является списание долгов заемщику за счет возмещения государством банку потенциальных убытков. Чтобы рассчитывать на подобную помощь, надо находиться в действительно тяжелом финансовом положении, предоставляя банковскому учреждению подтверждения неплатежеспособности, возникшей не по вине дебитора. Каждую ситуацию банковские менеджеры и служащие АИЖК рассматривают индивидуально. Претендовать на помощь можно в случае соответствия предъявляемым жестким требованиям реструктуризации.

Отсрочка платежа

Плательщикам ипотеки могут предложить государственную помощь, заключающуюся в переносе обязательных взносов на длительный срок. Отсрочка может затрагивать проценты и (или) тело ссуды. Для ипотечника такой способ реструктуризации выглядит как значительное уменьшение ежемесячных платежей. Преимуществом отсрочки является облегчение финансового бремени, лежащего тяжким грузом на семейном бюджете займополучателя.

Минусом такой реструктуризации выступает то, что в итоге выплачивать придется сумму крупнее той, что была предусмотрена ранним ипотечным контрактом за счет переплаты по процентам, растягивающимся на более длинный отрезок времени. Кредитно-финансовым организациям выгодно пересматривать ипотечные договоры, предлагая заемщикам отсрочку без снижения процентных выплат, но клиенты должны тщательно проверять приложения к соглашению, перед тем, как принимать условия.

Единоразовое списание долга

Самым выгодным, удобным и подходящим плательщику методом реструктуризации является списывание образовавшейся задолженности в разовом порядке. Претендовать можно на списание не более 20% от величины оставшегося долга. При этом денежный размер субсидии не должен превышать 600 000 рублей. Надо учитывать, что списывается общая сумма задолженности, включая процентную переплату и тело ссуды. Банки и АИЖК идут на такой шаг в индивидуальном порядке, внимательно рассматривая обстоятельства платежеспособности дебитора.

Кредитный договор подлежит реструктуризации, уменьшаясь на сумму субсидии, выдаваемой государством. Следует внимательно прочитать новые условия вместе с прилагаемым графиком уменьшенных выплат. Государственная помощь не освобождает заемщика от обязанности выплат по ссуде, она лишь уменьшает размер взносов, смягчая общие условия ипотечного кредитования.

Кто может претендовать на помощь государства в погашении ипотеки

Не все россияне, имеющие жилкредит, могут рассчитывать на проведение реструктуризации на основе помощи государства. Получить господдержку могут граждане, которые лишились источника постоянного стабильного дохода не по своей вине. Помощь предоставляется, если у гражданина произошло ухудшение финансового положения по следующим причинам:

- Увольнения с предприятия по плановому сокращению штатов или ликвидации деятельности.

- Получения травмы на производстве с документальным оформлением оной и подтверждением медицинским больничным листом о временной или постоянной недееспособности.

- Внезапной утраты трудовой занятости по причине тяжкого заболевания, повлекшего инвалидность.

- Выхода в отпуск по беременности и уходу за ребенком.

- Уменьшения размера заработка по причине перевода на низкооплачиваемое место работы.

Если гражданин, по мнению банковской компании, был лично виновен в том, что его доходы резко сократились – например, уволился по своей инициативе - то никакой реструктуризации ипотеки с помощью государства в 2022 году проводиться для данного заемщика не будет. Нужно тщательно подготавливать все документы, обосновывающие право на получение льготной поддержки, чтобы не возникло вопросов и претензий со стороны служащих финансово-кредитной структуры.

Кроме оговоренных ситуаций вынужденной финансовой несостоятельности, нормативные документы отдельно оговаривают категории граждан, нуждающихся в помощи государства. К ним относятся:

- Ипотечники с семьей, имеющие 1 и более детей (несовершеннолетних, или молодых людей до 23 лет, учащихся очно в высших и средних специальных учебных заведениях).

- Граждане с удостоверением участников боевых действий.

- Физические лица, являющиеся инвалидами или опекающие несовершеннолетних инвалидов.

Требования к заемщикам

Должник, претендующий на частичные уступки в платежах, должен предоставить документированные подробные свидетельства того, что, за последний квартал, доходы, полученные им, уменьшились на 30% и более, по сравнению с зафиксированными данными на момент заключения первоначального договора, либо увеличился регулярный платеж банку на 30% и более за последние 3 месяца. Кроме этого, к рассмотрению принимаются заявки с документацией, свидетельствующей о снижении совокупных семейных доходов займополучателя.

Государственная помощь выдается, если при расчетах выявлено, что общесемейный доход просителя резко уменьшился на последний квартал, и, после обязательных платежей по кредиту на каждого члена семьи приходится не более двух прожиточных минимумов (ПМ). Показатель устанавливается в зависимости от региона проживания займополучателя, принятых там законов. При расчетах учитываются все члены семьи, прописанные с заявителем на одной территории.

Требования к ипотечному жилью

Строгие ограничения при заявке на реструктуризацию с господдержкой накладываются и на жилье, купленное в ипотеку. Проситель не должен иметь в собственности никакой недвижимости, кроме квартиры, являющейся предметом договора. Заемщику или членам его семьи дозволяется иметь долю в иной недвижимости, не превышающую половины стоимости жилища. Все дебиторы, кроме тех, кто относится к категории многодетных, должны знать, что на квадратуру основного ипотечного объекта накладываются следующие ограничения:

- метраж однокомнатного жилья не должен превышать 45 кв.м;

- площадь двухкомнатной квартиры - не выше 65 кв.м;

- трехкомнатной – не более 85 кв.м.

Цена квартиры должна находиться в разумных пределах. Если стоимость жилья выше на 60% и более аналогов по данному субъекту федерации по сведениям Росстатата, то государственную субсидию получить не удастся. Ограничение не действует на дебиторов, имеющих статус многодетных семей. Реструктурировать получится договоры, оформленные позже 1.01.2015 г. Займополучатель может претендовать на пересмотр договорных положений, если исправно вносил платежи, погашая задолженность, 12 месяцев подряд.

Как погасить ипотеку с помощью государства в 2022 году

Если вы не можете вносить платежи в прежнем объеме за ипотечное жилье и хотите воспользоваться государственной помощью, то надо действовать по такому алгоритму:

- Внимательно ознакомиться с условиями реструктурирования на основе господдержки, определить, подходите ли вы под описанные требования, провести на калькуляторе расчеты падения среднедушевого семейного дохода.

- Обратиться в отделение кредитно-финансовой организации, выдавшей ссуду, проконсультироваться дополнительно о возможности пересмотра контрактных установок, уточнить список документации, который необходимо предоставить.

- Отправиться в Единый государственный реестр, регистрирующий права на недвижимость (ЕГРП), чтобы заказать справку о заложенной квартире, выписки об отсутствии у домочадцев недвижимости или долевой собственности, не превышающей 50% цены жилища. Если местный МФЦ оказывает такие услуги, то можно обратиться в ближайшее отделение центра к месту проживания. Справки и выписки придется ждать 5-7 рабочих дней.

- Собрать документы, свидетельствующие о снижении доходов, представляя медицинские справки, форму 2-НДФЛ, иные официальные бумаги.

- Заполнить в отделении кредитного учреждения форму просьбы на реструктурирование ипотеки с госпомощью, отдать пакет документации под расписку.

- Дождаться от банка и АИЖК положительного решения о реорганизации правил выплаты долга. Длительность рассмотрения документации – 30 дней.

- После уведомления о принятом решении подойти в филиал банковского учреждения для подписания нового договора или приложения к старому.

- Внимательно изучить новые условия, не стесняясь уточнять непонятные места, рассмотреть новый график выплат.

- Подписать документы.

- Узнать, когда придут закладные документы, зарегистрировать и сохранить в органах юстиции все внесенные изменения по закладываемой недвижимости.

- Пользоваться субсидией, не забывая уплачивать вовремя остатки долгов.

Куда обращаться с заявлением

Надо помнить, что реструктуризация, в отличие от рефинансирования, проводится в той кредитно-финансовой компании, где был оформлен изначальный кредитный контракт. Обращаться желательно в то отделение, где бралась ссуда. Если банк ликвидировал филиал, то допустима подача заявления в центральный офис кредитной структуры, или в другие отделения, имеющие полномочия заниматься реструктурированием долга. Рассчитывая на государственную помощь, надо знать, сотрудничает ли банковская компания с АИЖК.

Какие документы необходимо предоставить

Придется собирать обширный пакет документации, чтобы претендовать на государственную помощь в уплате ипотечного кредита. Заемщик должен предоставить кредитору следующие официальные бумаги:

- Паспорта титульного займополучателя, созаемщиков, поручителей (при наличии).

- Контракт на жилищный кредит со всеми дополнительными приложениями, графиком выплат.

- Сведения о сложившейся задолженности по выплатам на момент подачи заявки.

- Справку о владении залоговой недвижимостью (выписка ЕГРП).

- Документы, подтверждающие отсутствие владения недвижимым имуществом ипотечника, домочадцев (сведения о долевой собственности на недвижимость, не превышающей 50% стоимости жилья).

- Документацию, подтверждающую падение уровня заработной платы заявителя (копия трудовой книжки с записями о сокращении, увольнении по форс-мажорным причинам, медицинские освидетельствования, подтверждающие недееспособность гражданина, иные сведения).

- Справку об имеющемся заработке дебитора, членов семьи, созаемщиков.

- Иные документы, по требованию служащих кредитного учреждения, АИЖК.

Сроки рассмотрения документов АИЖК

Официальная длительность рассмотрения пакета предоставленной документации составляет 30 рабочих дней с момента передачи банковской структуре официальных бумаг. На практике сроки принятия решения служащими АИЖК колеблются в пределах 5-10 рабочих дней. Если принято положительное решение, то пересмотр договорных положений будет осуществляться с момента написания заявления на реструктуризацию. Есть вероятность, что просителя попросят добавить дополнительные сведения, прояснить сложившуюся ситуацию перед принятием окончательного решения.

Что делать, если в получении субсидии отказано

Нередка ситуация, когда окончательное решение о реорганизации кредита отрицательное. Отказать могут по таким причинам:

- Наличие плохой истории погашения предыдущих ссуд.

- Предоставление недостоверных данных о заработке, имуществе.

- Неправильно оформленная заявка, наличие ошибок в документе.

- Наличие данных, свидетельствующих, что проситель потерял заработок по своей вине, а не по причине форс-мажорных обстоятельств.

- Просрочки по кредитным выплатам.

Чтобы уменьшить вероятность отказа, предоставляйте верные сведения, заверенные официальными инстанциями, не пытайтесь обмануть кредитора, государство. Если выяснится, что вы пытались намеренно ввести в заблуждение банк, АИЖК, то «мирно» договориться о реструктурировании не получится, есть вероятность, что кредитная структура подаст в суд. Проверяйте внимательно заявление на предмет фактических ошибок, в т.ч. в номере мобильного телефона.

Если в помощи отказано не по причине предоставления некорректной и недостоверной информации, то можно спросить у менеджеров банка, как исправить сложившуюся ситуацию, какие документы предоставить дополнительно. Банки охотно идут навстречу добросовестным плательщикам, лояльно относятся к заемщикам, пытающимся устранить проблему неплатежей. Соберите заново требуемые документы и попытайтесь подать заявление еще раз.

Видео

sovets.net