Как на 900 узнать баланс: Короткие команды USSD — СберБанк

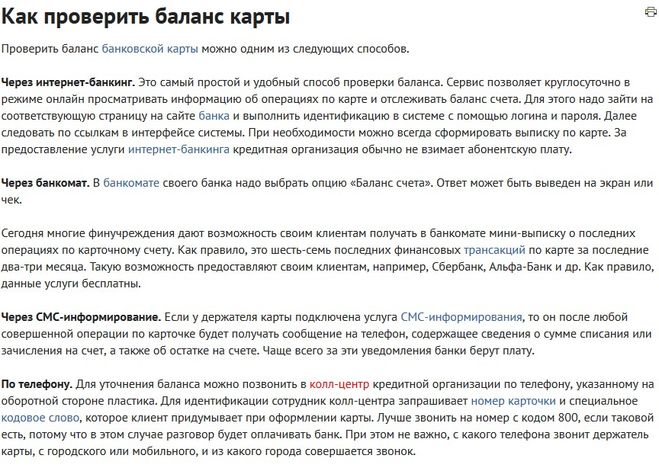

Как узнать баланс карты Сбербанка – через СМС, банкомат, интернет

У каждого финансового учреждения свои способы проверки наличности. Есть они и у крупнейшего кредитора страны – ПАО «Сбербанк». Именно эта организация выпускает больше всего магнитных носителей. Число пользователей с каждым годом увеличивается. И вопрос «Как узнать баланс пластиковой карты Сбербанка?» более чем актуален.

Баланс карты – важный показатель. Но не все держатели современных платежных средств хорошо представляют, как определить остаток по своему карточному счету. Однако эти знания очень важны, поскольку помогают держателю «пластика» быть в курсе ситуации со своими деньгами.

Потребность в уточнении остатка возникает в различных ситуациях. Например, если нужно выяснить, поступила ли зарплата на карточный счет. Или требуется совершить операцию по переводу средств. Проверить баланс банковской карты можно как через мобильный телефон, так и другими способами. Следует рассмотреть все варианты подробно.

Как проверить баланс карты Сбербанка?

Как и ряд иных банковских операций, проверка баланса пластиковых карт совершается и на бесплатной, и на платной основе. Владельцам дебетовых и кредитных образцов с логотипом Сбербанка доступны следующие варианты запроса данных:

- с помощью функционала «Сбербанк Онлайн»;

- с использованием банкомата или терминала;

- путем дозвона в службу поддержки;

- через приложение в смартфоне.

- с помощью ussd-команд;

- посредством СМС-оповещений.

Платным является только Мобильный банк. Уточнить, как проверить баланс на пластиковой карте Сбербанка, в случае необходимости можно и офисе финансового учреждения.

В личном кабинете «Сбербанк Онлайн»

ПАО «Сбербанк» делает все, чтобы клиентам было удобно пользоваться услугами учреждения. Благодаря современным разработкам, у владельцев «пластика» есть доступ к различным опциям (переводам, оплате услуг, блокировке карт). Контроль над банковскими счетами – еще один важный момент. Держателям магнитных образцов, которые не знают, как посмотреть баланс на пластиковой карте Сбербанка, достаточно зайти в свой личный кабинет через мобильное устройство или компьютер.

Контроль над банковскими счетами – еще один важный момент. Держателям магнитных образцов, которые не знают, как посмотреть баланс на пластиковой карте Сбербанка, достаточно зайти в свой личный кабинет через мобильное устройство или компьютер.

Важно! При входе в систему следует соблюдать особую осторожность и не сохранять пароль от входа, особенно если доступ к устройству имеют разные люди.

Авторизованные пользователи видят меню со своими счетами (вкладными и карточными). Напротив каждого из них указан остаток. А на табло «Показать операции» отображаются несколько последних транзакций.

А как можно посмотреть баланс банковской карты за более длительный период? Более полная выписка о движении по счету отображается здесь же. Для этого достаточно выделить название карты и нажать на ее название. Следующий шаг – меню «Отчет по карте». Этот раздел позволяет выбрать любой вариант получения информации:

- в дистанционном режиме;

- на электронную почту.

Можно также подписаться на постоянную рассылку отчетов.

Через банкоматы и терминалы

Проверить счет на пластиковой карте ПАО «Сбербанк» можно через любое устройство выдачи наличных – как «родной» банкомат, так и банкомат другого финансового учреждения. Процедура выяснения информации состоит из нескольких простых действий:

- пластиковая карта вставляется в специальный разъем аппарата;

- по запросу устройства указывается ПИН-код;

- в появившемся меню выбирается опция запроса баланса.

Если будет выбран вариант просмотра данных на экране, то информация высветится прямо на мониторе. Есть также опция распечатывания чека. После этого держатель платежного средства может либо продолжать работу с магнитным носителем, либо завершить операцию.

Следует учитывать: запрос баланса в других финансовых учреждениях может быть платным.

Если пользователь хочет снять со счета свои деньги, но не представляет, как узнать остаток на пластиковой карте Сбербанка, можно в любое время обратиться в колл-центр эмитента.

Позвонить на горячую линию

Служба поддержки – еще один вариант уточнения суммы, которая числится на текущем счете.Как узнать точный баланс карты по телефону, если другие способы не подходят по ряду причин?

Для связи с представителями банка существует круглосуточный номер 880055500. Чтобы получить нужную информацию, клиент обязан сообщить данные о себе и номер личного магнитного носителя.

Как узнать баланс на пластиковой карточке через автоматическую систему обслуживания?

Владельцы «пластика», не желающие общаться с работниками колл-центра, могут воспользоваться альтернативным способом.

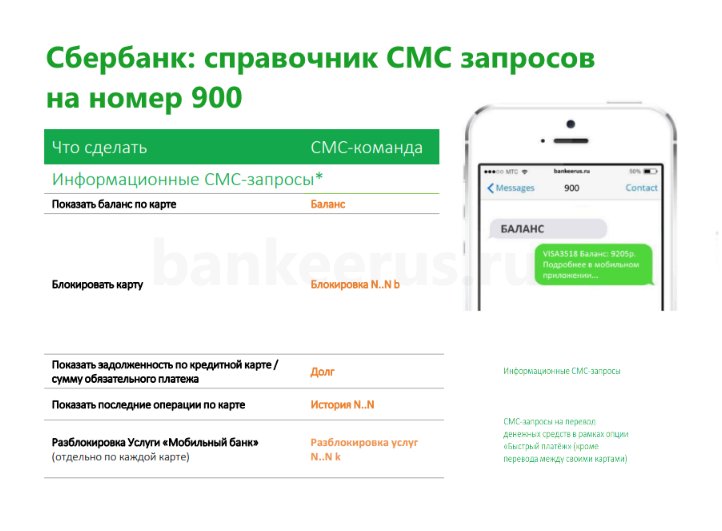

Для этого нужно набрать с мобильного телефона номер 900, и определиться с темой вопроса (цифра 2 – уточнение баланса, подтверждение платежей и вопросы по картам). По просьбе робота вбивается номер платежного средства без пробелов. После этого нажимается решетка.

На следующем этапе следует ввести контрольное слово. После этого раскрывается меню банковской карты и набирается цифра 1 для прослушивания данных о балансе.

С помощью мобильного приложения

Чтобы узнать баланс карты в режиме «онлайн», клиенту Сбербанка нужно войти в свое приложение на смартфоне и пройти авторизацию. Эта программа устанавливается через площадки App Store и Play Маркет. Процедура занимает не больше 1 минуты. После введения пятизначного кода пользователи попадают в личный кабинет Сбербанка, где находится основная информация по их карте.

Почему вопрос «Как узнать баланс карты Сбербанка через мобильный телефон?» так важен? Помимо остатка владелец платежного средства получает доступ к данным о своих доходах и тратах за определенный период. Он может проанализировать информацию и сделать правильные выводы. Держателю карты будет проще понять, какие расходы нужно сократить, чтобы уложиться в свой бюджет.

Некоторые пользователи до сих пор не знают, как с телефона проверить баланс пластиковой карты Сбербанка. Это затрудняет контроль над издержками. Хотя многие клиенты банка уже вовсю пользуются приложением для учета затрат и поступлений без бумажной волокиты. Сегодня в мобильной версии «Сбербанк Онлайн» для этого есть все возможности.

Это затрудняет контроль над издержками. Хотя многие клиенты банка уже вовсю пользуются приложением для учета затрат и поступлений без бумажной волокиты. Сегодня в мобильной версии «Сбербанк Онлайн» для этого есть все возможности.

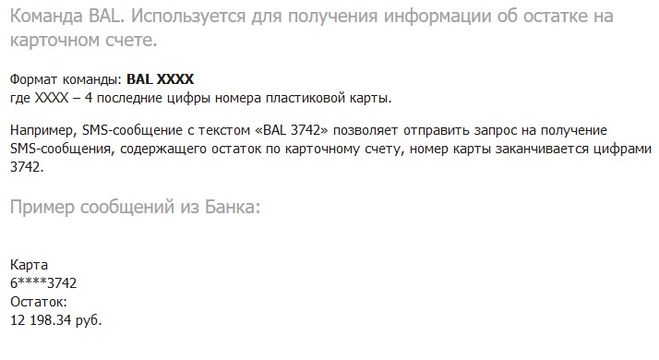

Запрос баланса через USSD-команду

Этот способ уточнения данных доступен только тем владельцам карт, которые пользуются мобильным банком. Как проверить текущий баланс карты с телефона? Это можно сделать в любое время суток при наличии «мобильника». Проверить состояние счета поможет комбинация цифр *900*01#. Результатом проделанной операции станет СМС от банка. В сообщении указывается остаток на клиентском счете.

А как запросить реальный баланс карты Сбербанка при наличии у клиента нескольких текущих счетов? Для этого нужно конкретизировать запрос – дописать в конце команды четыре последние цифры своего магнитного носителя, например, *900*01*4815#. Сервисом пользуются клиенты МТС, Мегафон, БиЛайн и Теле2.

Запрос через СМС на номер 900

Как удобнее проверить остаток на карте Сбербанка? Имея доступ в мобильный банк, клиент вправе запрашивать данные об остатке по текущему счету с помощью СМС. Это несложно.

На короткий номер 900 отправляется запрос, включающий две части. Первая составляющая – слово «баланс». Во втором разделе указываются последние 4 цифры банковской карты. В итоге сообщение имеет к примеру такой вид – «БАЛАНС 1234». Допускается замена слова «баланс» на «остаток». Раскладка слов может быть англоязычной.

Проблема «Как узнать баланс пластиковой карты через телефон?» решается быстро. Сначала владелец «пластика» получает СМС о том, что запрос принят. А через пару минут на его телефон поступает еще одно сообщение с данными об остатке по карточке.

Какой из способов удобнее всего?

В некоторых ситуациях узнать баланс пластиковой карты ПАО Сбербанк бывает жизненно необходимо. Например, требуется совершить перевод другому клиенту этого учреждения или оплатить бытовые услуги. В таких случаях нужно хорошо представлять, на какую сумму стоит рассчитывать. Возможно, без пополнения счета не обойтись.

Например, требуется совершить перевод другому клиенту этого учреждения или оплатить бытовые услуги. В таких случаях нужно хорошо представлять, на какую сумму стоит рассчитывать. Возможно, без пополнения счета не обойтись.

Однозначного ответа на вопрос: «Как удобнее всего проверить баланс на сбербанковской карте?» быть не может. Людям преклонного возраста, которые «не дружат» с гаджетами, удобнее узнавать баланс через колл-центр и банкоматы. У любителей современных технологий гораздо больше вариантов. Они отдают предпочтение сервису «Сбербанк Онлайн», СМС-оповещениям и приложению в смартфоне. И молодые, и пожилые люди для уточнения остатка по карточному счету вправе обратиться в отделение банка.

Как удобно проверять баланс на карточке? Идеального варианта выяснения информации о счете нет. Разговор с работником колл-центра возможен только при наличии связи. Запросить данные через телефон получится, если у клиента есть мобильное устройство, и он в курсе его функционала. Уточнить информацию через банкомат можно только в том случае, когда у пользователя имеется доступ к устройству выдачи наличных. Обращаться к сотруднику офиса напрямую тоже не всегда удобно.

Самым оперативным способом получения данных считается СМС-оповещения через мобильный банк и мобильное приложение. Информация поступает в течение 1 минуты.

Как проверить баланс вашей карты с другого номера телефона?

Как можно узнать баланс на сбербанковской карте с использованием телефонного номера, который не принадлежит владельцу платежного средства? Чтобы решить эту задачу, нужно сделать привязку данных на официальном сайте банка-эмитента. Эта процедура выглядит следующим образом. Держатель «пластика» заходит на портал финансовой компании, проходит авторизацию, и меняет данные в разделе персональной информации. Там указывается нужный номер мобильного телефона с кодом.

Как проверить текущий счет на карте Сбербанка? Имеет ли значение, к какой сети подключен телефон? Эту услугу предоставляют все операторы сотовой связи, поэтому проблем с уточнением данных о карточном счете не возникнет.

Заключение

Спектр банковских услуг все время расширяется. Для получения информации о балансе своей карты сегодня уже необязательно тратить время на посещение офиса эмитента. Но информация о том, как проще всего узнать остаток на карте интересует многих собственников магнитных носителей. Иногда это делается из чистого любопытства, но чаще всего потребность в точных данных появляется у пользователей, которые привыкли грамотно распределять свои доходы.

Зная, как проверить реальный остаток на карте, намного проще контролировать затраты и планировать бюджет. А ПАО «Сбербанк» предоставляет множество возможностей для этого.

Основные способы проверить баланс карты Сбербанка

Узнать баланс карты Сбербанка через банкомат

Простой и быстрый способ. Для проверки баланса, таким образом, обязательно требуется карта. Потребуется вставить карту в банкомат Сбербанка и ввести ваш персональный пин-код. Из предложенного списка услуг выбираете «запрос баланса». Далее решаете сами хотите ли вы просмотреть его на экране или получить распечатанный чек с суммой. Для этого нажимаете клавишу напротив того способа, который вам наиболее приглянулся.

Если, для проверки баланса, вы решите воспользоваться банкоматом другой финансовой организации, следует учитывать что придется заплатить комиссию за эту услугу.

Проверка через мобильный телефон

Некоторые представители старшего поколения вместо смартфонов с сенсорным экраном приобретают обычные кнопочные модели телефонов. Специально для них Сбербанк предусмотрел возможность получения сведений о количестве денег на балансе карты.

Отправить смс-запрос на номер 900

Проверить состояние счета можно, отправив смс с текстом на трехзначный номер 900.

Подробный план действий:

- На экране мобильного кликнуть по иконке «Отправка смс».

- Написать короткое текстовое сообщение: «БАЛАНС». Разрешается ввод сходных по смыслу слов: например, «Остаток», латиницей — «Balance». Если к телефону пользователя одновременно привязано несколько карт, например «Виза» и «Мир», то далее ставится пробел и вводятся 4 последние цифры номера карточки.

- Нажать значок «Отправить».

- Получить ответ системы о принятии заявки.

Запрашиваемую информацию система отправляет также в виде смс несколько минут спустя. Плата за подобные услуги не взимается.

Мобильный банк

Второй вариант получения необходимых сведений — использование «Мобильного банка». Это тоже удобный и доступный способ, по отзывам большинства клиентов. На кнопочном устройстве понадобится лишь провести подключение сервиса. Тогда появится не только возможность посмотреть, сколько денежных средств осталось на счету, но и проводить другие операции.

Пользоваться приложением не сложно: нужно отправить запрос и в ответ получить информацию от системы.

Основные виды USSD-команд:

- *900*БАЛАНС#XXXX – вместо X пользователь вводит последние 4 цифры карточного номера;

- *900*БАЛАНС# — такой набор символов возможен, если телефон привязан только к одному карточному счету;

- ИСТОРИЯ ХХХХ – позволяет дополнительно получить выписку по счету за отчетный период.

В ответном смс-сообщении будет содержаться информация о состоянии баланса и оставшемся количестве денежных средств после совершения очередной операции.

Подключение мобильного банка проводят следующим образом:

- Вставить карту в приемник банкомата.

- Совершить вход в систему с личным паролем.

- В открывшемся меню выбрать «Подключить мобильный банк».

- Указать подходящий тариф.

- По желанию отправить смс-запрос на номер 900 для получения справки о возможностях сервиса.

Посмотреть количество бонусов «Спасибо». Для этого пользователь должен отправить сообщение с текстом «СПАСИБО ХХХХ», где вместо «иксов» ввести данные подключенной к бонусной программе банковской карты.

Для этого пользователь должен отправить сообщение с текстом «СПАСИБО ХХХХ», где вместо «иксов» ввести данные подключенной к бонусной программе банковской карты.

Как узнать баланс карты, находясь в другой стране

Во время поездки за границу пользоваться банкоматом не рекомендуется, так как при этом со счета может быть списана значительная сумма.

Запрашивать информацию можно тремя способами:

- Отправить текстовый запрос.

- В Сбербанк Онлайн при наличии доступа к Wi Fi.

- Позвонить по международному номеру +7 (495) 500-55-50: при этом будет доступно получение сведений через голосовое меню или разговор с оператором.

Цена услуги будет зависеть от конкретного оператора, вида подключенного тарифа и страны пребывания.

Актуальный баланс карты с помощью телефона службы поддержки

В Сбербанке круглосуточно работает Центр поддержки клиентов. Нужно всего лишь позвонить по телефону «горячей линии». Услуга бесплатная, работает вне зависимости от сбоев в работе сети.

Алгоритм действий:

- Набирают трехзначный номер 900 или международный +7(495)500-5550.

- Ждут соединения, после чего в фоновом режиме нажимают цифру «2», затем «1».

После нажатия «2» предоставляется детальная информация обо всех операциях с указанием даты проведения, времени и суммы.

Регистрация в личном кабинете Сбербанк Онлайн

Перед тем, как совершать в Сбербанк личный кабинет вход, нужно получить логин и пароль. Осуществляется она на сайте банка. При себе надо иметь телефон и карточку данного учреждения.

Для регистрации важно пользоваться услугой «Мобильный банк», иначе процедуру пройти не удастся. Также обязательно наличие любого пластика этого учреждения. Если у клиента есть только вклад, получить доступ к ЛК не представится возможным.

Инструкция пошагово:

- Открыть ссылку регистрации.

- Ввести в соответствующее поле номер карты.

- Подождать СМС-сообщение и указать проверочный код из него.

- На следующей странице создать логин и пароль. Важно придумать пароль как можно сложнее, записать его и никогда никому не показывать.

- Указав логин и пароль, нажать на кнопку «Продолжить».

На этом регистрационная процедура завершена.

Также пройти регистрацию можно через банкомат по следующему алгоритму:

- Вставить карточку в устройство.

- Ввести пин-код.

- Зайти в раздел для подключения интернет-банка и мобильного банка.

- Подтвердить печать.

Банкомат тут же выдаст чек с данными для входа в ЛК. В этом случае пароль будет задан самой системой, но при желании его всегда можно поменять в настройках.

Как можно узнать баланс на карте Сбербанка?

Знать сколько денег у вас на счету очень важно. Никогда не знаешь, когда в следующий раз захочется совершить очередную покупку. А попасть впросак из-за нехватки денег не очень хочется. Поэтому неплохо бы иметь возможность проверки баланса когда и где угодно. Сделать в Сбербанке это можно несколькими методами. Каждый найдет именно то, что подходит ему в данный момент. Но лучше ознакомиться со всеми, чтобы был выбор.

Существует несколько способов, при помощи которых можно проверить баланс на карте Сбербанка:

- в отделении банка;

- через банкомат;

- по телефону горячей линии 8 (800) 555-55-50;

- через Интернет в личном кабинете Сбербанк Онлайн;

- при помощи мобильного телефона — в приложении Сбербанк Онлайн.

Давайте попытаемся рассмотреть их более детально.

Проверка баланса на карте без подключенного мобильного банка

Проверка наличия денег на счете возможна без подключенного интернета.

Запрос через банкомат

Банковские автоматизированные комплексы можно встретить в супермаркетах, офисах кредитных учреждений. Устройства позволяют быстро узнать количество средств на счете.

Основные этапы совершения действий:

- Вставить карточку магнитной полосой вниз в приемник терминала.

- Ввести секретный ПИН-код, дающий доступ к личным данным.

- На информационном мониторе в меню выбрать функцию запроса баланса.

- Указать способ получения данных: показать на экране или напечатать чек.

Можно воспользоваться банкоматом другого учреждения: ВТБ или Альфа-банка. Однако в таком случае есть вероятность, что со счета спишется комиссия. Величина суммы зависит от размера тарифной ставки.

Посещение банковского отделения

Лица старшего поколения могут воспользоваться традиционным и привычным способом – посетить ближайшее отделение Сбербанка и попросить оператора сообщить нужную информацию.

После предъявления паспорта сотрудники учреждения предоставят клиенту все необходимые данные, а также объяснят, как пользоваться банкоматом.

Проверить с другого номера телефона

Если необходимо узнать баланс, не имея доступа к собственному телефону, то разрешается позвонить с другого аппарата по бесплатному номеру службы поддержки 8-800-555 55 50.

Оператор попросит подтвердить факт владения картой: потребуется сообщить данные паспорта или кодовое слово, которое пользователь называл при оформлении.

Сбербанк Онлайн: вход в личный кабинет

В Сбербанк личный кабинет войти можно через смартфон, планшет или ПК. Алгоритм действий при входе через компьютер следующий:

- Зайти на официальный сайт сервиса.

- Указать данные, заданные при регистрации, – логин и пароль.

- Выбрать надпись «Войти».

- Дождаться СМС-уведомления с кодом и ввести его в соответствующее поле.

После этого сайт моментально перекинет в ЛК.

Код актуален в течение 5 минут! Если не успеть ввести его, придется снова запрашивать.

Алгоритм, как войти в онлайн Сбербанк личный кабинет через телефон, тот же. Но удобнее всего пользоваться мобильным приложением. Установив его на телефон, нужно вводить только пароль при входе, никаких логинов и кодов из СМС не потребуется.

Каждый вход в ЛК клиента сопровождается СМС-оповещением, уведомляющим о совершении данной операции. Банк делает это в целях безопасности.

Используемые источники:

- https://sberbanki-onlajn.ru/osnovnye-sposoby-proverit-balans-karty-sberbanka/

- https://sberbank-sbrf.ru/sberbank-balans-karty/

- https://vsyokartemir.ru/karty-mir/sberbank-onlayn-lichnyy-kabinet/

Узнать баланс карты Сбербанк через СМС 900

Чтобы проверить, сколько средств сейчас на балансе вашей карточки Сбербанка, надо отправить SMS с запросом на номер 900. Узнать баланс карты Сбербанк через СМС 900 осуществимо при подключении банковского service оповещения. Отправляется запрос такого вида: «баланс 1111», в котором 1111 отображают часть номера кредитки, его последние 4 цифры.

Слово «баланс» допускается заменить словами 01, остаток, 01, balans или balance.

Дополнительную информацию по кредитной карте дает консультант банка путем телефонной связи.

Что должно прийти в SMS

На клиентский запрос приходит уведомление с указанием:

- какая сумма кредитных средств доступна на карте;

- лимит в сумме на покупки;

- наличная сумма.

1. Слово «доступно», подтверждает сколько денег в валюте доступно на карточке.

2. Словосочетание «лимит покупок», указывает сколько денег можно оплатить через терминал на покупки.

3. Выражение «для наличных средств», указывает сколько осталось лимита, который сам клиент устанавливает на поточный месяц.

СМС проверки в банке платные.

Спецкоманды для проверки баланса Сбербанка 900

Воспользовавшись командой USSD, можно быстро узнать обо всех картах и активных счетах в банках, прикрепленных к его телефону. С помощью такого сервиса клиент может осуществить перевод средств с любого места. Ответы банк будет отправлять в виде SMS на телефон клиента.

Чтобы уточнить остаток денег на кредитной карте надо набрать такую USSD-команду:

*900*01# вызов

За такую команду не оплачивают по всей стране, оплачивают только лица с эконом пакетом.

Через мобильный банк

Возможна проверка остатка на карте через мобильный банк:

- для этого обратиться в Сбербанк с удостоверением личности для подключения опции;

- можно самому сделать подключение через банкомат.

Дальше отправить СМС 900 и получить баланс своей карты.

Как проверить баланс на карте Сбербанка: подробная инструкция Тарифкин.ру

Существует ряд актуальных вариантов, как узнать, сколько денежных средств находится на балансе карты. Делается это совсем не сложно в офисе Сбербанка, также со стационарного компьютера дома, на работе или в любом другом месте через телефон с помощью СМС или через интернет. Единственное условие для получения удалённого доступа к счёту карты – это подключённая услуга «Мобильный банк». При этом не обязательно подключать платный вариант, стандартного пакета будет вполне достаточно. Далее будут представлены основные способы, как проверить баланс на карте Сбербанка.

В банкоматах или терминалах

Получить информацию по карте и остатку по счёту можно лично посетив отделение Сбербанка или воспользоваться банкоматом. Работают банкоматы каждый день, 24 часа в сутки, что достаточно удобно для работающих граждан.

Этапы проверка баланса карты в банкомате:

- Вставить сбербанковскую карточку в специальный разъём терминала.

- Ввести уникальный пин-код.

- Выбрать пункт «Запросить баланс».

- Отметить нужно ли напечатать чек или информация должна быть представлена на экране банкомата.

После окончания процесса обработки запроса клиент получает информацию указанным способом.

Если терминал самообслуживания не работает, физическое лицо может обратиться к оператору офиса за помощью по запросу остатка денежных средств на счету банковской карты.

Запрос по СМС на короткий номер 900

С помощью короткого номера 900 клиенты Сбербанка могут проводить множество операций, в том числе проверять баланс карты с телефона. Для этого у клиента банка должна быть подключена услуга «Мобильный банк».

Для этого у клиента банка должна быть подключена услуга «Мобильный банк».

Чтобы узнать, поступили ли деньги на счёт, необходимо на номер 900 отправить сообщение со словом «Баланс». При этом не имеет значения, какими буквами вводится текст – русскими или латинскими, строчными или заглавными.

Если у клиента Сбербанка открыты несколько банковских карт, узнать баланс конкретной можно по номеру карты. Для этого в сообщении следует указать четыре последние цифры номера. Таким образом SMS будет выглядеть так: «Баланс ХХХХ». Где «ХХХХ» — это четыре последние цифры номера карточки.

Ответ с цифрами остатка денег на счету формируется в автоматическом режиме и поступает на номер клиента в течение 3 минут.

За запрос может взиматься небольшая комиссия в зависимости от региона проживания физического лица.

С помощью USSD-команды

USSD – команда – это комбинация цифр и символов для обмена информацией между абонентом и оператором. Такие команды используют большинство крупных компаний, так как таким образом клиент может самостоятельно получить необходимую ему информацию в короткие сроки, не прибегая к помощи специалистов.

С помощью короткой команды можно узнать баланс карты Сбербанка. Сервис доступен для абонентов Теле2, Билайн и Мегафон.

Наберите команду *900*01# и нажмите вызов. Ответ придёт в виде SMS-сообщения. Короткие команды (USSD) бесплатны на территории Российской Федерации и в роуминге. Однако для пользователей экономпакета услуга будет стоить в соответствии с тарифами банка.

Также можно позвонить на многоканальный телефон. Но на мобильном телефоне набрать номер 8-800-555-55-50. Далее автоматический информатор подскажет, что выбрать и как попасть в нужный раздел. В настоящее время остаток по счёту выбирается нажатием двух цифр в тоновом режиме. Преимущества данного способа проверки баланса заключаются в быстроте и отсутствии платы.

В личном кабинете «Сбербанк-онлайн»

Посмотреть, сколько средств доступны на пластиковой карточке, можно и с личного компьютера или смартфона. Для этого необходимо предварительно пройти процедуру регистрации в личном кабинете.

Для этого необходимо предварительно пройти процедуру регистрации в личном кабинете.

Этапы проверки баланса в «Сбербанк Онлайн»:

- Перейти на страницу входа в систему по ссылке.

- Авторизоваться в личном кабинете с помощью логина и пароля.

- Подтвердить вход коротким кодом из СМС.

На открывшейся главной странице будет представлена информация по всем действующим картам, счетам, вкладам клиента с указанием полной суммы доступных по ним средств.

Аналогичным образом происходит процедура проверки баланса с мобильного телефона. Чтобы зайти в личный кабинет потребуется скачать официальную программу для телефонов из магазина приложений.

Обращение в службу поддержки

По любым вопросам клиенты банка могут обратиться в контактный центр службы поддержки. Специалисты Сбербанка работают в круглосуточном режиме. Способы связи:

- Интернет-соединение через онлайн-связь «Сбербанк Онлайн».

- По короткому номеру 900 (звонок бесплатный по России).

- По номеру +7 495 500-55-50 (для звонка из любой точки мира).

Чтобы подтвердить свою личность и узнать, сколько денег находится на счету карты, клиенту потребуется сообщить специалисту личные данные:

- серию и номер паспорта;

- номер пластиковой карты;

- кодовое слово, указанное в договоре на обслуживание.

Подводя итоги, стоит отметить, что Сбербанк России — это крупная финансовая организация и её специалисты предоставляют своим клиентам самые выгодные и удобные способы работы с картами. Получение нужной информации, связанной с данным продуктом, – это простой и доступный процесс даже для тех пользователей, кто не имеет специальных знаний и умений.

Оцените статью

Расчет средней дневной платы за финансирование остатка

Метод среднего дневного баланса — это один из способов, с помощью которого эмитент кредитной карты может рассчитать финансовые расходы по вашей кредитной карте. Финансовые сборы — это то, как эмитент вашей кредитной карты взимает проценты с остатков, которые вы переносите по истечении льготного периода. Оплата финансовых сборов увеличивает стоимость долга по вашей кредитной карте сверх первоначальной покупной цены.

Оплата финансовых сборов увеличивает стоимость долга по вашей кредитной карте сверх первоначальной покупной цены.

Знание того, как эмитент вашей кредитной карты рассчитывает ваши финансовые расходы, может помочь вам оценить сумму процентов, которые вы заплатите, если не выплатите остаток в полном объеме.Вы можете проверить выписку по счету по кредитной карте или позвонить в эмитент кредитной карты, чтобы определить, использует ли эмитент вашей кредитной карты метод среднего дневного баланса для расчета финансовых затрат.

Метод среднего дневного баланса использует ваш баланс в течение платежного цикла, умноженный на годовую процентную ставку для этого баланса. Метод среднего дневного баланса может быть менее затратным по сравнению с некоторыми другими методами расчета финансовых сборов. Средний дневной баланс — это сумма вашего баланса в каждый день выставления счета, деленная на количество дней в платежном цикле.Взаимодействие с другими людьми

Вот расчет для метода среднего дневного баланса:

Средний дневной баланс x годовая процентная ставка x количество дней в платежном цикле / 365

Расчет среднего дневного баланса

Если вы хотите рассчитать свои финансовые расходы, вы должны знать баланс своей кредитной карты на каждый день платежного цикла. Хотя в вашей выписке по кредитной карте не будет перечисляться ежедневный баланс кредитной карты, вы можете использовать свою выписку (или онлайн-журнал транзакций), чтобы выяснить баланс.Начните с баланса в начале платежного цикла. Затем добавляйте или вычитайте из баланса каждый день, когда у вас появляется новая транзакция.

Допустим, ваша годовая процентная ставка составляет 12%, а ваш платежный цикл длится 25 дней.

Вы начали платежный цикл с балансом 100 долларов США. В день 4 вы совершили покупку на 100 долларов. На 21 день на ваш счет был зачислен платеж в размере 25 долларов США. Ваш дневной баланс за каждый день в течение платежного цикла будет:

Дни 1-3: 100 долларов

Дни 4-20: 200 долларов (покупка 100 долларов)

Дни 21-25: 175 долларов (кредит 25 долларов)

Чтобы рассчитать свой средний дневной баланс, вы должны суммировать свой баланс за каждый день в платежном цикле (даже за тот день, когда ваш баланс не изменился) и разделить полученную сумму на количество дней в цикле.

(Баланс дня 1 + Баланс дня 2 + Баланс дня 3…) / количество дней в платежном цикле

([100 долларов США x 3 дня] + [200 долларов США x 17 дней] + [175 долларов США x 5 дней]) = 4575 долларов США.

4575 $ / 25 дней = 183 $

Расчет средней дневной платы за финансирование остатка

Расчет среднего дневного баланса — самая сложная часть. Оттуда вы просто умножаете на годовую ставку своей кредитной карты и количество дней в платежном цикле, чтобы рассчитать финансовые расходы.

Основываясь на перечисленных выше данных, ваши финансовые расходы с использованием метода среднедневного остатка будут:

183 доллара США x 0,12 x 25/365 = 1,50 доллара США

Если вы продолжите вносить минимальные платежи и не будете взимать дополнительную плату по этому счету, вы заплатите 18 долларов США в виде финансовых расходов в течение года.

Почему имеет значение цикл выставления счетов?

Компании, выпускающие кредитные карты, указывают вашу процентную ставку в виде годовой процентной ставки или годовых, чтобы упростить сравнение различных кредитных карт и ссуд.Однако с вас не начисляются проценты ежегодно. С вас взимаются проценты периодически в зависимости от вашего платежного цикла. Включение цикла выставления счетов в расчет финансовых затрат гарантирует, что с вас начисляются проценты только за этот конкретный период.

Весы с разными годовыми ставками

Если на вашей кредитной карте есть остатки с разной годовой процентной ставкой, финансовые сборы для этих остатков рассчитываются отдельно. Например, у вас будет финансовый сбор за покупки, один за перевод остатка и один за аванс наличными, если у вас есть все эти остатки на кредитной карте.Итак, если вы рассчитываете свои финансовые расходы, вам придется рассчитывать средний дневной баланс отдельно для каждого.

Калькулятор сложных процентов [с формулой]

Пример 3 — Расчет процентной ставки инвестиции с использованием формулы сложных процентов

Теперь давайте попробуем вопрос другого типа, на который можно ответить, используя формулу сложных процентов. На этот раз потребуются некоторые базовые преобразования алгебры. В этом примере мы рассмотрим ситуацию, в которой мы знаем начальный баланс, окончательный баланс, количество лет и частоту начисления сложных процентов, но нас просят рассчитать процентную ставку.Этот тип расчета может применяться в ситуации, когда вы хотите определить ставку, полученную при покупке и продаже актива (например, собственности), который вы используете в качестве инвестиции.

На этот раз потребуются некоторые базовые преобразования алгебры. В этом примере мы рассмотрим ситуацию, в которой мы знаем начальный баланс, окончательный баланс, количество лет и частоту начисления сложных процентов, но нас просят рассчитать процентную ставку.Этот тип расчета может применяться в ситуации, когда вы хотите определить ставку, полученную при покупке и продаже актива (например, собственности), который вы используете в качестве инвестиции.

Данные и вопрос

Вы купили оригинальную картину за 2000 долларов. Шесть лет спустя вы продали эту картину за 3000 долларов. Если предположить, что картина рассматривается как инвестиция, какой годовой доход вы получали?

Решение

Во-первых, давайте определимся с данными значениями.0,166667 — 1 = 1,069913 — 1 = 0,069913 = 6,9913%

Ответ

В этом примере вы заработали 1000 долларов из первоначальных инвестиций в размере 2000 долларов в течение шести лет, что означает, что ваша годовая ставка была равна 6,9913%.

Как видите, на этот раз формула не очень проста и требует большого количества вычислений. Вот почему стоит протестировать наш калькулятор сложных процентов, который мгновенно решает те же уравнения, экономя ваше время и усилия.

Калькулятор кредитных карт — Калькулятор погашения и процентов

Как рассчитать расходы по кредитной карте

Используйте калькулятор процентов по кредитной карте выше, чтобы помочь рассчитать затраты на владение кредитной картой и размер процентов, которые вы будете платить.

Наш калькулятор процентов по кредитной карте покажет вам, сколько времени вам потребуется, чтобы погасить свой остаток в зависимости от того, что вы выплачиваете каждый месяц, и сколько это будет вам стоить в целом, включая проценты к уплате.

Просто введите свой текущий баланс, годовую процентную ставку и ежемесячные выплаты. Затем вы можете настроить свои ежемесячные выплаты, чтобы увидеть, как более или менее ежемесячные выплаты повлияют на ваш долг.

Как работают проценты по кредитной карте?

Проценты по кредитной карте обычно взимаются ежемесячно в виде процента от вашего баланса.Ваш баланс — это расходы по кредитной карте, которую вы не погасили.

Обычно большинство покупок, которые вы совершаете с помощью своей карты, не облагаются процентами в течение 56 дней после покупки, но если вы не выплатили их в этот период, проценты начисляются задним числом. Некоторые карты также предлагают особые периоды «0% покупки», которые позволяют вам больше не платить проценты.

Вы можете избежать выплаты процентов по своему балансу, выплатив их полностью до конца месяца. Если вы не можете выплатить его полностью, на вашем балансе будут накапливаться проценты.

Если вы не совершите платеж, скорее всего, с вас будут взиматься проценты и штраф, и это будет отражено в вашем кредитном отчете, что отрицательно повлияет на ваш кредитный рейтинг.

Чем больше вы можете возвращать каждый месяц, тем меньше процентов вы в конечном итоге будете платить. Чем больше времени вы потратите на погашение своего баланса, тем больше вы в конечном итоге заплатите.

Процентная ставка отличается от годовой процентной ставки (APR), которая учитывает ряд затрат, а не только ставку на покупки, переводы баланса, но также и ежегодные сборы, если применимо.

Результаты калькулятора кредитной карты являются репрезентативными и не являются гарантией точной суммы процентов, которые вы в конечном итоге будете платить.

Должен ли я просто делать минимальные выплаты?

Нет. В мире кредитных карт одно из худших вещей, которые вы можете сделать, если просто сделаете свои минимальные выплаты. Минимальные выплаты — это всего лишь минимум — это самый верный способ выплатить слишком большие проценты. Вы можете в конечном итоге заплатить больше процентов, чем вы заплатили за товар, приобретенный по кредитной карте, если вы будете платить минимум.

Выплата долга с использованием минимальных платежей гарантирует, что ваш долг прослужит как можно дольше, а кредитная компания взимает с вас максимальную сумму процентов.

Как я могу платить меньше процентов?

Есть два основных способа платить меньше процентов: платить больше в месяц или переводить на карту с балансом

Увеличение ежемесячных платежей всегда будет выгодно для вашей задолженности по кредитной карте, так как это ускорит, насколько быстро вы сможете оплатить свою карту выкл и, следовательно, уменьшите сумму, которую вы платите в качестве процентов в целом.

Важно, однако, то, что это должно быть основано на том, что вы можете себе позволить. Нет смысла выплачивать больше остатка по кредитной карте, если в конце месяца у вас останется овердрафт или если вы не оплатите счет.

Вот когда могут быть полезны карты перевода баланса. Если ваш долг велик и вы изо всех сил пытаетесь увеличить свои минимальные платежи, вы можете переложить долг за разовую плату. Это дает вам льготный период, в течение которого вы можете погасить свой долг, не беспокоясь о выплате процентов.Этот льготный период может составлять 12 месяцев или более, что дает вам передышку, чтобы погасить свой долг.

Может ли помочь карта перевода баланса?

Если вы изо всех сил пытаетесь погасить свой остаток и в результате сталкиваетесь со значительными выплатами процентов, вы также можете подать заявление на получение кредитной карты для перевода остатка. Карты переноса остатка позволяют перевести задолженность по текущей кредитной карте новому поставщику кредитной карты. Обычно вы платите единовременную комиссию за перевод, которая может варьироваться от 1% до 3% от суммы перевода.

После того, как вы переведете остаток, вам будет предоставлен более длительный период времени для его погашения с нулевой процентной ставкой.

Периоды переноса сальдо варьируются от шести месяцев до трех лет. Чем дольше период переноса баланса, тем больше вероятность, что вам потребуется более высокий кредитный рейтинг.

Почему бы мне просто не переводить свой долг с помощью карт для перевода остатка?

Хотя карты перевода баланса могут быть отличным решением, они не являются долгосрочным решением по ряду причин..jpg)

Во-первых, вы не можете перевести баланс от одного провайдера на карту переноса баланса, выпущенную тем же провайдером, поэтому ваши возможности ограничены.

Во-вторых, каждый раз, когда вы переводите баланс, с вас, скорее всего, будет взиматься процент от вашего баланса в качестве комиссии за перевод.

Но что наиболее важно, если вы не сможете погасить долг в течение 0% периода, ваша карта переноса баланса вернется к стандартной процентной ставке. Если вы не можете перевести свой баланс другому провайдеру, вы в конечном итоге заплатите большую сумму за свой 0% -ый долг.

Расчет сложного процентного дохода по сберегательным вкладам каждый месяц

Может быть сложно вкладывать деньги в сбережения каждый месяц, но это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и ежемесячный депозит, который вы планируете сделать. Затем укажите годовую процентную ставку и количество месяцев, которые вы хотели бы учитывать.Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег. После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сложные проценты: будущая стоимость ежемесячных сбережений

Когда вы начнете планировать свое финансовое будущее, вам в какой-то момент нужно будет решить вопрос о начислении сложных процентов. Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. Вы не только получаете проценты по основному депозиту, но вы также зарабатываете на их сумме, поэтому ваш основной депозит растет быстрее, чем если бы вы только что заработали проценты только по депозиту. От того, как часто вы начисляете начисление сложных процентов, зависит, как быстро растет ваш депозит, при этом большее количество периодов начисления сложных процентов приводит к увеличению начисленных процентов.

Например, предположим, что вы кладете 2000 долларов на свой сберегательный счет, и ваш банк дает вам 5 процентов годовых.n, где:

- FV представляет будущую стоимость инвестиций

- PV представляет собой приведенную стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор рассчитывает проценты ежемесячно после каждого депозита. Депозиты вносятся в начале каждого месяца. Если вы хотите делать депозиты в конце каждого месяца, вычтите первый депозит из первоначальной суммы сбережений.Например, если вы накопили 1000 долларов и хотите внести 100 долларов в конце месяца, вы должны установить свой первоначальный депозит на уровне 900 долларов.

Большинство банков США ежедневно добавляют сложные проценты на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложных процентов простое: это отличный способ со временем заработать больше денег. Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как $ 10 000, инвестированные в течение года под 2,3% годовых, приносят проценты в течение года с разной частотой начисления сложных процентов.

| Частота смешивания | апреля | APY | Проценты |

|---|---|---|---|

| Годовой | 2.3% | 2.30000% | 230,00 $ |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2,3% | 2,32215% | 232,22 долл. США |

| Ежемесячно | 2,3% | $ 232,44 | |

| Раз в полгода | 2,3% | 2,32553% | 232 доллара.55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2,3 2613% | $ 232,61 |

| Ежедневно | 2,3% | 2,32658% | $ 232,66 |

| Непрерывный | 2,3% | 2,326 65% | $ 232,67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность способствует дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы дать вашему депозиту больше времени для роста. Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5 процента годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5 процента годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Работает в обоих направлениях

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны.К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что ваша компания, выпускающая кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года. Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на выплату процентов.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени.Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Обновление проверки стимулов: одобрены прямые выплаты в размере 600 долларов

Редакционная группа CNBC Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

После нескольких месяцев длительных переговоров с приближением закрытия правительства Конгресс заключил сделку по оказанию помощи в связи с коронавирусом на сумму 900 миллиардов долларов, которая включает прямые выплаты в размере 600 долларов для физических лиц и продлевает просроченные выплаты по расширенному страхованию по безработице в размере 300 долларов на дополнительные 11 недель.

Законопроект также включает финансирование ссуд для малого бизнеса, помощь в аренде и распространение вакцин, среди прочего, объявили законодатели в воскресенье.

Законодатели должны официально проголосовать по законопроекту, а также выделить 1,2 трлн долларов из бюджета для финансирования правительства до сентября 2021 года. По словам министра финансов Стивена Мнучина, американцы начнут видеть стимулирующие чеки на 600 долларов на своих банковских счетах уже на следующей неделе.

Кто имеет право на повторную стимулирующую проверку

Новый пакет помощи от Covid следует тем же правилам, что и мартовский закон CARES при распределении стимулирующих проверок.Это те, кто имеет право на полную проверку стимулов:

- Физические лица, зарабатывающие до 75000 долларов США (или 112 500 долларов США в качестве главы семьи)

- Супружеские пары, совместно зарабатывающие до 150 000 долларов США

За каждые 100 долларов США, заработанных сверх этих пороговых значений дохода, выплачиваются выплаты. снижена на 5 долларов до указанного максимального дохода с постепенным прекращением ее использования до 87 000 долларов для физических лиц и 174 000 долларов для пар.

Сколько стоят выплаты?

Сделка должна включать прямые выплаты в размере до 600 долларов взрослым, имеющим на это право, плюс 600 долларов на каждого ребенка-иждивенца.

Это означает, что в соответствии с новым пакетом помощи семья из четырех человек потенциально получит 2400 долларов в зависимости от того, соответствуют ли они требованиям к доходу.

Как максимально использовать свой чек

Если вам не нужен стимулирующий чек для покрытия основных расходов, у вас есть несколько вариантов того, как вы можете использовать его с пользой.

Хороший вариант — создать чрезвычайный фонд, в идеале поместить его на высокодоходный сберегательный счет. Сберегательный счет Ally Online занимает одно из первых мест в списке лучших сберегательных счетов CNBC Select. Высокодоходный счет приносит больше процентов, чем традиционные сбережения, и не требует минимального баланса или ежемесячной платы за обслуживание.

Высокодоходный счет приносит больше процентов, чем традиционные сбережения, и не требует минимального баланса или ежемесячной платы за обслуживание.

Однако, если у вас есть задолженность по кредитной карте с высокими процентами, также может быть разумным направить хотя бы часть стимулирующей проверки на снижение вашего баланса. У американцев средний остаток на своих кредитных картах составляет 6 194 долларов, а это означает, что проценты могут складываться и перевешивать любые потенциальные сбережения, которые вы прятали, независимо от того, насколько хорошо вы скупаете свои гроши.

Прежде чем применять стимулирующую проверку для выплаты долга, оцените свою ситуацию с работой. Если вас недавно уволили, или вам сократили рабочее время, или вы беспокоитесь о сохранности работы, возможно, лучше отложить чек на черный день.

Но если у вас хороший кредитный рейтинг, и вы в последнее время не подавали заявку на новую карту или кредитный продукт, вы можете рассмотреть возможность открытия кредитной карты с переводом баланса с годовой процентной ставкой 0%, чтобы вы могли быстро погасить свой долг без высоких затрат. проценты.

Кредитные карты с переводом остатка не предлагают процентов до 21 месяца, но вам понадобится хороший кредитный рейтинг, чтобы получить лучшее предложение.

Например, с картой Citi Simplicity® Card — без поздних платежей вы можете получить 18 месяцев беспроцентного платежа, чтобы помочь быстро уменьшить свой баланс (затем с 14,74% до 24,74% с переменной годовой процентной ставкой). Эта карта действительно поставляется с комиссией за перевод баланса в размере 5% (минимум 5 долларов США), но сумма, которую вы экономите на процентах, часто компенсирует стоимость.

Имейте в виду, что карты перевода баланса обычно требуют кредитного рейтинга не менее 670 (при условии утверждения), и вы не сможете перевести весь свой долг в зависимости от полученного кредитного лимита и условий предложения.

Если вы заинтересованы в том, чтобы воспользоваться этим шансом, чтобы получить преимущество при выплате долга, узнайте о нашем выборе лучших карт для перевода баланса без комиссии.

Итог

Хотя многие американцы были разочарованы тем, что второй раунд стимулирующих проверок был меньше, чем первый, это все же неожиданный приток наличных денег, который можно найти с пользой. Если вы финансово стабильны, вы можете подумать о том, чтобы потратить 20% из них на что-нибудь интересное, а оставшиеся 80% использовать для выплаты долга или для экстренного счета.Что бы вы ни выбрали, вы не ошибетесь, вложив дополнительные деньги в то, что улучшит ваше общее финансовое здоровье и душевное спокойствие.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

6.4: Рассмотрение заявлений о простой процентной ставке

Используйте формулу простой процентной ставки

Знаете ли вы, что банки платят вам за то, чтобы они оставляли вам ваши деньги? Деньги, которые вы кладете в банк, называются основной суммой \ (P \), и банк выплачивает вам процентов \ (I \).Проценты рассчитываются как определенный процент от основной суммы долга; называется процентная ставка , \ (r \). Процентная ставка обычно выражается в процентах в год и рассчитывается с использованием десятичного эквивалента процента. Переменная времени t представляет количество лет, в течение которых деньги остаются на счете.

Определение: простой процент

Если сумма денег \ (P \), основная сумма долга, инвестируется на период t лет по годовой процентной ставке r, размер заработанных процентов \ (I \) составляет

\ [I = Prt \ nonumber \]

где

- \ (I \) = проценты

- \ (P \) = основной

- \ (r \) = ставка

- \ (t \) = время

Проценты, полученные по этой формуле, называются простыми процентами.

Формула, которую мы используем для расчета простых процентов: I = Prt. Чтобы использовать формулу простого процента, мы подставляем значения для заданных переменных, а затем ищем неизвестную переменную. Может быть полезно систематизировать информацию, перечислив все четыре переменные и заполнив данную информацию.

Чтобы использовать формулу простого процента, мы подставляем значения для заданных переменных, а затем ищем неизвестную переменную. Может быть полезно систематизировать информацию, перечислив все четыре переменные и заполнив данную информацию.

Пример \ (\ PageIndex {1} \)

Найдите простые проценты, полученные через 3 года на 500 долларов по ставке 6%.

Решение

Организуйте данную информацию в список.

I =?, P = 500 долларов США, r = 6%, t = 3 года

Мы будем использовать простую формулу процента, чтобы найти проценты.

| Напишите формулу. | I = Prt |

| Заменить данную информацию. Не забудьте указать процент в десятичной форме. | I = (500) (0,06) (3) |

| Упростить. | I = 90 |

| Проверьте свой ответ.Является ли 90 долларов разумным процентом, заработанным на 500 долларов за 3 года? | За 3 года заработали 18%. Если округлить до 20%, процентная ставка составила бы 500 (0,20) или 100 долларов. Да, 90 долларов — это разумно. |

| Напишите полное предложение, которое отвечает на вопрос. | Простой процент составляет 90 долларов. |

Упражнение \ (\ PageIndex {1} \):

Найдите простые проценты, полученные через 4 года на 800 долларов по ставке 5%.

- Ответ

$ 160

Упражнение \ (\ PageIndex {2} \):

Найдите простые проценты, полученные через 2 года на 700 долларов по ставке 4%.

- Ответ

$ 56

В следующем примере мы воспользуемся простой формулой процента, чтобы найти основную сумму.

Пример \ (\ PageIndex {2} \):

Найдите инвестированный капитал, если за 2 года было получено 178 долларов по ставке 4%.

Решение

Организуйте данную информацию в список.

I = 178 долларов США, P =?, R = 4%, t = 2 года

Мы будем использовать простую формулу процента, чтобы найти основную сумму.

| Напишите формулу. | I = Prt |

| Заменить данную информацию. | 178 = P (0,04) (2) |

| Разделить. | $$ \ dfrac {178} {0.08} = \ dfrac {0.08P} {0.08} $$ |

| Упростить. | 2,225 = P |

| Проверьте свой ответ. Разве разумно, что 2225 долларов принесут 178 долларов за 2 года? | $$ 178 \ stackrel {?} {=} 2,225 (0,04) (2) $$ |

| $$ 178 = 178 \; \ checkmark $$ | |

| Напишите полное предложение, которое отвечает на вопрос. | Основная сумма составляет 2225 долларов. |

Упражнение \ (\ PageIndex {3} \):

Найдите инвестированный капитал, если за 3 года было получено 495 долларов по процентной ставке 6%.

- Ответ

$ 2 750

Упражнение \ (\ PageIndex {4} \)

Найдите инвестированный капитал, если процентные доходы в размере 1 246 долларов США были получены за 5 лет по процентной ставке 7%.

- Ответ

$ 3,560

Теперь решим для процентной ставки.

Пример \ (\ PageIndex {3} \)

Найдите ставку, если основная сумма долга в размере 8 200 долларов принесла 3 772 доллара процентов за 4 года.

Решение

Организуйте данную информацию.

I = 3772 доллара США, P = 8 200 долларов США, r =?, T = 4 года

Мы будем использовать простую формулу процента, чтобы найти ставку.

| Напишите формулу. | I = Prt |

| Заменить данную информацию. | 3,772 = 8,200р (4) |

| Умножить. | 3,772 = 32,800р |

| Разделить. | $$ \ dfrac {3,772} {32,800} = \ dfrac {32,800r} {32,800} $$ |

| Упростить. | 0,115 = r |

| Запишите в процентах. | 11,5% = r |

| Проверьте свой ответ. Является ли 11,5% разумной ставкой, если за 4 года было заработано 3772 доллара? | $$ 3,772 \ stackrel {?} {=} 8,200 (0.115) (4) $$ |

| $$ 3,772 = 3,772 \; \ checkmark $$ | |

| Напишите полное предложение, которое отвечает на вопрос. | Ставка составила 11,5%. |

Упражнение \ (\ PageIndex {5} \):

Найдите ставку, если основная сумма долга в размере 5000 долларов заработала 1350 долларов за 6 лет.

- Ответ

4,5%

Упражнение \ (\ PageIndex {6} \):

Найдите ставку, если основная сумма долга в размере 9000 долларов принесла 1755 долларов процентов за 3 года.

- Ответ

6,5%

Решение простых задач по интересам

Заявки с простым процентом обычно включают в себя вложение денег или получение займа. Для решения этих приложений мы продолжаем использовать ту же стратегию для приложений, которую мы использовали ранее в этой главе. Единственная разница в том, что вместо перевода для получения уравнения мы можем использовать простую формулу процента.

Мы начнем с решения простого приложения для определения интереса.

Пример \ (\ PageIndex {4} \):

Натали положила 12 500 долларов на свой банковский счет, где он будет приносить 4% годовых. Сколько процентов будет получать Натали через 5 лет?

Сколько процентов будет получать Натали через 5 лет?

Решение

Нас просят найти интерес, I. Организовать данную информацию в список.

I =?, P = 12 500 долларов США, r = 4%, t = 5 лет

| Напишите формулу. | I = Prt |

| Заменить данную информацию. | I = (12 500) (0,04) (5) |

| Упростить. | I = 2,500 |

| Проверьте свой ответ. Является ли 2,500 долларов разумным процентом на 12500 долларов в течение 5 лет? | При ставке 4% в год, через 5 лет процентная ставка составит 20% от основной суммы долга. Равно ли 20% от 12500 долларов США 2500 долларов США? Да. |

| Напишите полное предложение, которое отвечает на вопрос. | Процентная ставка 2500 долларов. |

Упражнение \ (\ PageIndex {7} \):

Арели вложила основную сумму в размере 950 долларов на свой банковский счет с процентной ставкой 3%. Сколько процентов она заработала за 5 лет?

- Ответ

$ 142,50

Упражнение \ (\ PageIndex {8} \):

Сюзана вложила 36 000 долларов в свой банковский счет под процентную ставку 6,5%. Сколько процентов она заработала за 3 года?

- Ответ

$ 7 020

Бывают случаи, когда вам известна сумма процентов, полученных по данной основной сумме за определенный период времени, но вы не знаете ставку.Например, это может произойти, когда члены семьи ссужают или занимают деньги между собой, вместо того, чтобы иметь дело с банком. В следующем примере мы покажем, как вычислить ставку.

Пример \ (\ PageIndex {5} \):

Лорен одолжил своему брату 3000 долларов, чтобы помочь ему купить машину. Через 4 года его брат выплатил ему 3000 долларов плюс 660 долларов процентов. Какая была процентная ставка?

Какая была процентная ставка?

Решение

Нас просят найти процентную ставку r. Организуйте данную информацию.

I = 660, P = 3000 долларов США, r =?, T = 4 года

| Напишите формулу. | I = Prt |

| Заменить данную информацию. | 660 = (3000) г (4) |

| Умножить. | 660 = (12 000) r |

| Разделить. | $$ \ dfrac {660} {12 000} = \ dfrac {(12 000) r} {12 000} $$ |

| Упростить. | 0,055 = r |

| Перейти к процентной форме. | 5,5% = r |

| Проверьте свой ответ. 5,5% — разумная процентная ставка для выплаты брату? | $$ 660 \ stackrel {?} {=} (3,000) (0,055) (4) $$ |

| $$ 660 = 660 \; \ checkmark $$ | |

| Напишите полное предложение, которое отвечает на вопрос. | Процентная ставка 5.5%. |

Упражнение \ (\ PageIndex {9} \):

Джим одолжил своей сестре 5000 долларов, чтобы помочь ей купить дом. Через 3 года она выплатила ему 5000 долларов плюс 900 долларов процентов. Какая была процентная ставка?

- Ответ

6%

Упражнение \ (\ PageIndex {10} \):

Ханг заняла у родителей 7500 долларов на оплату обучения. Через 5 лет она выплатила им проценты в размере 1500 долларов в дополнение к 7 500 долларам, которые она взяла в долг.Какая была процентная ставка?

- Ответ

4%

Бывают случаи, когда вы берете ссуду на крупную покупку, и сумма основного долга не ясна. Это может произойти, например, при покупке автомобиля, когда дилер добавляет стоимость гарантии к цене автомобиля. В следующем примере мы решим простую заявку на процентную ставку для принципала.

В следующем примере мы решим простую заявку на процентную ставку для принципала.

Пример \ (\ PageIndex {6} \):

Эдуардо заметил, что в его новых документах по автокредиту указано, что процентная ставка равна 7.5%, он заплатил бы 6596,25 долларов в виде процентов в течение 5 лет. Сколько он взял взаймы, чтобы заплатить за машину?

Решение

Нас просят найти директора П. Организовать предоставленную информацию.

I = 6,596,25, P =?, R = 7,5%, t = 5 лет

| Напишите формулу. | I = Prt |

| Заменить данную информацию. | 6 596,25 = P (0,075) (5) |

| Умножить. | 6 596,25 = 0,375P |

| Разделить. | $$ \ dfrac {6,596,25} {0,375} = \ dfrac {0,375P} {0,375} $$ |

| Упростить. | 17 590 = |

| Проверьте свой ответ. Является ли 17 590 долларов разумной суммой для займа на покупку автомобиля? | $$ 6,596.25 \ stackrel {?} {=} (17,590) (0,075) (5) $$ |

| $$ 6,596.25 = 6596,25 \; \ checkmark $$ | |

| Напишите полное предложение, которое отвечает на вопрос. | Сумма займа составила 17 590 долларов США. |

Упражнение \ (\ PageIndex {11} \):

В новом заявлении о кредите на покупку автомобиля Шона говорилось, что он заплатит 4866,25 доллара в виде процентов по ставке 8,5% в течение 5 лет. Сколько он взял взаймы, чтобы купить новую машину?

- Ответ

$ 11 450

Упражнение \ (\ PageIndex {12} \):

За 5 лет по банковскому счету Глории было получено 2400 долларов под 5%.Сколько она положила на счет?

- Ответ

$ 9 600

В простой формуле процента ставка процента дается как годовая ставка, ставка за один год. Таким образом, единицы времени должны быть в годах. Если время указано в месяцах, мы переводим его в годы.

Таким образом, единицы времени должны быть в годах. Если время указано в месяцах, мы переводим его в годы.

Пример \ (\ PageIndex {7} \):

Кэролайн получила 900 долларов в качестве подарка на выпускной и вложила их в 10-месячный депозитный сертификат, который заработал 2.1% годовых. Какой процент принесла эта инвестиция?

Решение

Нас просят найти интерес, I. Упорядочить данную информацию.

I =?, P = 900 долларов США, r = 2,1%, t = 10 месяцев

| Напишите формулу. | I = Prt |

| Подставьте данную информацию, переведя 10 месяцев в \ (\ dfrac {10} {12} \) года. | $$ I = \ $ 900 (0,021) \ left (\ dfrac {10} {12} \ right) $$ |

| Умножить. | I = 15,75 |

| Проверьте свой ответ. Является ли 15,75 доллара разумной суммой процентов? | Если бы Кэролайн инвестировала 900 долларов на полный год под 2% годовых, сумма процентов составила бы 18 долларов. Да, 15,75 доллара — это разумно. |

| Напишите полное предложение, которое отвечает на вопрос. | Полученные проценты составили 15,75 доллара. |

Упражнение \ (\ PageIndex {13} \):

Адриана инвестировала 4500 долларов в течение 8 месяцев в счет, который заплатил 1.9% годовых. Сколько процентов она заработала?

- Ответ

57,00 $

Упражнение \ (\ PageIndex {14} \):

Милтон инвестировал 2460 долларов на 20 месяцев в счет, на котором выплачивались 3,5% годовых. Сколько процентов он заработал?

- Ответ

$ 143,50

Все, что вам нужно знать о APY

APY, APR, CD, MMA … Посмотрим правде в глаза, в банковском деле много аббревиатур. Поскольку большинство из нас вступают в реальный мир с небольшим обучением управлению капиталом, может быть легко запутаться в том, что означают все эти термины. Один из самых простых терминов, который вы должны понимать, — это APY, так как он может приносить сотни долларов в год. Итак, приступим.

Поскольку большинство из нас вступают в реальный мир с небольшим обучением управлению капиталом, может быть легко запутаться в том, что означают все эти термины. Один из самых простых терминов, который вы должны понимать, — это APY, так как он может приносить сотни долларов в год. Итак, приступим.

Что такое APY (годовая процентная доходность)?

APY — это годовая процентная доходность. На небанковском жаргоне APY означает сумму, которую вам платит счет. (Совет: если вы обнаружите, что пытаетесь вспомнить, что означает apy, подумайте, что APY = выплаченная вам сумма).Проценты всегда выплачиваются в виде процента от баланса вашего счета, поэтому APY всегда будет отображаться в виде процента.

Как работает APY (Годовая процентная доходность)?

Чтобы лучше понять это, давайте рассмотрим простой пример. Представьте, что у вас есть текущий счет с процентной ставкой 2%. На этом текущем счете вы храните 100 долларов своих кровно заработанных денег. В конце года на вашем счету будет 102 доллара. (2% от 100 долларов — это 2 доллара, которые добавляются к вашему балансу в виде процентов).

Итак, проценты обычно выплачиваются не раз в год. Фактически, в большинстве случаев он выплачивается ежемесячно. К сожалению, вы не получаете 2% ежемесячно. Чтобы определить, сколько процентов вы будете зарабатывать в месяц, вы берете APY и делите его на 12 (потому что в году 12 месяцев).

Давайте вернемся к нашему первоначальному примеру и выясним, сколько процентов мы заработаем всего за один месяц. Наш воображаемый текущий счет предлагает 2% в течение года, поэтому, чтобы выяснить, сколько он платит в месяц, нам нужно разделить эту сумму на 12.2%, разделенные на 12 месяцев, составляют 0,16%. Итак, мы знаем, что по счету предлагается процентная ставка 0,16% в месяц. Если мы возьмем эти 0,16% и применим к нашему остатку в 100 долларов, мы увидим, что за один месяц мы зарабатываем 0,16 доллара в виде процентов.

Урок: High APY = Good.

В чем разница между APY и APR?

APR означает годовую процентную ставку, и это сумма денег, которую вы взимаете за доступ к учетной записи. Типичным примером учетной записи с годовой процентной ставкой является кредитная карта.Когда у вас есть остаток на кредитной карте, с вас начисляются проценты (вот почему так легко залезть в долги по кредитным картам, но это совсем другая проблема).

Представьте, что у вас есть кредитная карта с годовой процентной ставкой 20% и непогашенный остаток в размере 100 долларов. Мы можем использовать ту же математику, которую мы изучили выше, чтобы вычислить, сколько еще мы будем должны в годовом доходе в конце месяца.

Проведем простые вычисления

20%, разделенные на 12 месяцев, дает нам знать, что мы платим 1. 66% годовых в месяц. Если наш баланс составляет 100 долларов, это означает, что в конце месяца с нас будет взиматься плата в размере 1,66 доллара только за право доступа к кредитной линии.

66% годовых в месяц. Если наш баланс составляет 100 долларов, это означает, что в конце месяца с нас будет взиматься плата в размере 1,66 доллара только за право доступа к кредитной линии.

Урок: High APR = Bad

Итак, в чем разница между APR и APY? Самая большая разница между APR и APY заключается в том, как они соотносятся с вашими сбережениями или ростом инвестиций или стоимостью заимствования. Вкратце, APY относится к тому, что вы можете заработать в виде процентов, а APR — к тому, что вы можете быть должны в виде процентов.

Какие учетные записи имеют APY v.s. АПРЕЛЬ?

| Счет | APY | APR |

|---|---|---|

| Расчетный счет | Х | |

| Сберегательный счет | Х | |

| Депозитный сертификат (CD) | Х | |

| Счет денежного рынка | Х | |

| Ипотека | Х | |

| Автокредит | Х | |

| Студенческая ссуда | Х | |

| Кредитные карты | Х |

Что такое хороший APY (годовая процентная доходность)?

Мы узнали, что чем выше APY, тем лучше (при условии, что вам нравится получать деньги за безделье).Каждое учреждение определяет свои собственные процентные ставки на своих счетах, и диапазон различий довольно удивителен.

Как публикуется в этом блоге, процентные ставки по текущим счетам в выборке учреждений составляют:

Если вы помните математику выше, вы, вероятно, говорите: «Подождите, я вкладываю 100 долларов и зарабатываю один цент в год под проценты?» Да..jpg) Один цент.

Один цент.

А как насчет экономии APY?

У сберегательного счета обычно будет лучший APY, но не намного.Средний процент годовых на сберегательном счете на момент написания статьи составляет 0,09%. Теперь эти 100 долларов принесут вам девять центов в год.

Мы собираемся на минутку проявить эгоизм, но Kasasa была создана, чтобы предлагать учетные записи, которые действительно помогают людям, и одним из основных преимуществ владения учетной записью Kasasa является высокий интерес к текущим и сберегательным счетам. Просто найдите секунду и выполните поиск в Интернете по запросу «Kasasa» и вашему почтовому индексу … посмотрите, какие APY предлагаются в вашем регионе (в среднем, это в 34 раза выше).

Просто найдите секунду и выполните поиск в Интернете по запросу «Kasasa» и вашему почтовому индексу … посмотрите, какие APY предлагаются в вашем регионе (в среднем, это в 34 раза выше).

Как найти лучшую APY для вашего сберегательного счета

Поиск лучшего места для хранения с трудом заработанных денег может напоминать свидание. Вы смотрите, смотрите и смотрите, и в конечном итоге просто мечтаете, чтобы сваха волшебным образом свела вас с вашим #foreverroommate. Итак, так же, как поиск идеального партнера, лучший сберегательный счет с высокой доходностью для вас будет во многом зависеть от ваших потребностей и предпочтений. Однако есть несколько вещей, которые, по нашему мнению, каждый должен обратить внимание на высокодоходный сберегательный счет.Вам следует поискать сберегательный счет, который …

Предлагает высокую процентную ставку

Комиссия не взимается или с нее можно легко отказаться

Приходит от финансового учреждения с хорошими отзывами

Обратите внимание на минимальные требования к депозиту и ежемесячную плату за обслуживание (также известную мелким шрифтом). Многие сберегательные счета требуют минимального начального депозита и минимального остатка для начисления процентов. Еще одна распространенная плата — это ежемесячная плата за обслуживание (которую иногда можно скрыть, если вы не будете осторожны).Вот почему лучше всего выбрать бесплатную учетную запись. (Сэкономьте деньги!)

Не обращайте внимания на рекламные предложения (крючок, леска и грузило) — некоторые финансовые учреждения предлагают рекламные процентные ставки на свои сберегательные счета. Эти учетные записи дают вам более высокий APY в течение вводного периода, после чего APY падает до обычного уровня. Мы не говорим, что вам не следует брать хорошую сделку, когда она представлена, но просто убедитесь, что вы знаете, когда эта ставка упадет, и что вам все еще комфортно с этим числом.

Обратитесь в местные и общественные банки или кредитные союзы (мы предвзято, но мы любим местные и думаем, что вы тоже должны) — Многие местные банки и кредитные союзы предлагают высокие процентные ставки. Не говоря уже о том, что они удобны, предлагают более низкие цены,, как правило, лучше обслуживают клиентов и активно обслуживают то самое сообщество, в котором вы живете, но мы отвлекаемся …

Не говоря уже о том, что они удобны, предлагают более низкие цены,, как правило, лучше обслуживают клиентов и активно обслуживают то самое сообщество, в котором вы живете, но мы отвлекаемся …

Как рассчитывается APY

Не волнуйтесь — мы не думаем, что вы должны делать всю эту денежную математику в своей голове.