Как менялась ставка рефинансирования в 2018 году: Ключевая ставка Банка России | Банк России

Архив вкладов и счетов — Банк ВТБ

| Мин. первонач. взнос (неснижаемый остаток)* | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 1 000 – 30 000 000 ₽** | 2,35% | 2,45% | 2,50% | 2,50% | 2,05% | 2,05% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 $** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 €** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

* При минимальной сумме первоначального взноса от 1 000 ₽ / 100 $ / 100 € сумма неснижаемого остатка — 30 000 ₽ / 1000 $ / 1000 €. По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

** На сумму сверх максимальной проценты начисляются по ставке в размере 1/2 ставки по договору, начисляемой на сумму денежных средств, не превышающих максимальную сумму.

Адрес ООО «УК «ГЖУ г.Фрязино» Управление эксплуатацией жилого фонда г.Фрязино, ул.Школьная, д.5-а

ООО «Управляющая компания «Городское жилищное управление г.Фрязино»

Директор – Бор Геннадий Владимирович

Адрес юридический — 141190, М.О., г. Фрязино, ул.Школьная, д.5-а

Адрес фактический — 141190, М.О., г. Фрязино, ул.Школьная, д.5-а

Адрес почтовый — 141190, М.О., г. Фрязино, ул.Школьная, д.5-а

Телефоны: Директор — (496) 564-13-21

Секретарь — (496) 564-13-21

Главный инженер -(496) 564-40-30

Главный бухгалтер — (496) 564-70-22

Расчетная группа по заработной плате — (496) 564-13-85

ПЭО начальник — (496) 564-39-07

ПО начальник (496) 564-40-62

ОМТС — (496) 564-14-11

Кадры — (496) 564-13-23

Юрисконсульт — (496) 564-39-71

Паспортный стол проспект Мира, д.5 — (496) 564-41-63 до 29 марта 2016г.

С 29 марта 2016г. паспортный стол с пр-кта Мира д.5 переехал на пр-кт Мира д.6 кв.180

Режим работы паспортных столов с 8 до 18 часов , обед с 12 до 14 часов, выходные дни суббота, воскресенье

Паспортный стол ул.проспект Мира, д.6 — (496) 564-35-50 до 1 сентября 2017г.

Все документы переданы в МФЦ г.о.Фрязино по адресу ул.Нахимова д.23

E-mail — ggu2@fryazino. net

net

Сайт — gjufryazino.ru

Прием граждан – каждую среду с 14.00 до 17.00 (предварительная запись по телефону 8-496-564-13-21 или в офисе компании)

ООО «Управляющая компания «Городское жилищное управление г.Фрязино» зарегистрировано 29 декабря 2009г. ООО «УК «ГЖУ г.Фрязино» является выбранной управляющей организацией. Оказывает услуги по управлению, содержанию и текущему ремонту в 75 многоквартирных домах, закрепленных за 4-мя ЖЭУ (Жилищно-эксплуатационными участками):

Время работы: с 8.00 до 18.00 Обед с 12.00 до 14.00 ежедневно , кроме субботы и воскресенья.

ЖЭУ-1, ул. пр. Мира, д. 5

Начальник – Кавешникова Елена Афанасьевна, телефон (496) 564-14-89

Мастера – телефон (496) 564-14-41

Обслуживают многоквартирные дома по адресам:

ул.пр.Мира, д.д.№№ 1,3,5,7,9 ул.Московская, д.д.№№1б,2б ул.Школьная, д.д.№№1б,2а,3а,7а ул.Советская, д.д.№№1а,3а,3б,5а,7а,8а,11а,13а,15а ул.Центральная, д.д.№№2а,4а,6а,8а ул.Садовая, д.№1 ул.Луговая, д.д.№№27,29,29а,33,35,37

ЖЭУ-2, ул. пр. Мира, д.20

Начальник – Косов Александр Васильевич, телефон (496) 564-47-27

Мастера — телефон (496) 564-39-62 Диспетчер (496)56-4-39-77

Обслуживают многоквартирные дома по адресам:

ул.пр.Мира, д.д.№№ 8,10,12,14,16,20,20а ул.Полевая, д.д.№№1,3,5,7,9,11,13 ул.Десантников, д.д.№№3,5,11

ул.Окружной проезд, д.д.№№4,6,10 до 1 августа 2012г.

ЖЭУ-3, ул. пр.Мира, д.4, корпус 1

Начальник – Губарев Владимир Ильич, телефон (496) 564-41-66

Мастера — телефон (496) 564-35-47 Диспетчер телефон (496) 564-35-47

Обслуживают многоквартирные дома по адресам:

ул. пр.Мира, д.д.№№ 2,4/1,4/2,6 ул.Полевая, д.д.№№2,4,8,14,16 ул.60 лет СССР, д.д.№№4,6

пр.Мира, д.д.№№ 2,4/1,4/2,6 ул.Полевая, д.д.№№2,4,8,14,16 ул.60 лет СССР, д.д.№№4,6

ЖЭУ-4, ул.Полевая, д.27 г

Начальник –Сиваева Елена Валентиновна , телефон (496)255-44-39

Мастера – телефон (496)564-03-16 Диспетчер — телефон (496) 564-03-16

Обслуживают многоквартирные дома по адресам: ул.Полевая, д.д.№№15,23,25,25а,27а,27б,27в,27г ул.60 лет СССР, д.д.№№1,5,9,11 ул.Барские пруды, д.д.№№5,9 ул.Павла Блинова, д.д.№№2,4

РСУ (Ремонтно-строительный участок), ул.Вокзальная, д. № 4а

Время работы с 8.00 до 17.00 Обед с 12.00 до 13.00 ежедневно, кроме субботы и воскресенья

Начальник – Николаев Александр Викторович, телефон (496) 564-17-44 Мастера — телефон (496) 564-40-37

СТУ (Слесарно-технический участок) ул.Вокзальная, д. № 4б

Время работы с 8.00 до 17.00 Обед с 12.00 до 13.00 ежедневно, кроме субботы и воскресенья

Главный инженер – Колпак Виктор Федорович, телефон (496) 564-40-30

Начальник СТУ — Марычев Сергей Анатольевич телефон (496) 567-96-75

Мастера — телефон (496) 567-96-75

Оперативно дежурная служба (ОДС) — телефон 06 круглосуточно, 8-(496)-564-02-08 круглосуточно

Служба лифтового хозяйства , пр.Мира, д.7 кв.219

Начальник – Данилов Сергей Павлович, телефон (496) 564-38-01

Время работы с 9.00 до 18.00 Обед с 13.00 до 14.00 ежедневно кроме субботы и воскресенья.

Центральная диспетчерская по обслуживанию лифтов организации

С 15 сентября 2017 г. ООО «ОСП МиТОЛ» Аварийная служба телефоны — круглосуточно

ООО «ОСП МиТОЛ» Аварийная служба телефоны — круглосуточно

8-496-255-54-75

До 15 сентября 2017 г. ЗАО «Подъем-Север» Аварийная служба телефоны — круглосуточно

8- (496)-564-39-57

8- (964)-589-95-93

C 1 октября 2014г.

ОИПТО(Отдел информационного и программно-технического обеспечения)

Начальник отдела — Тришкина Светлана Владимировна, тел.567-22-20

До 1 мая 2014г.

РИО (Расчетно-информационный отдел) — бухгалтерия по квартплате, ул.Школьная, д.5а

Начальник – Тришкина Светлана Владимировна, телефон (496) 564-13-14

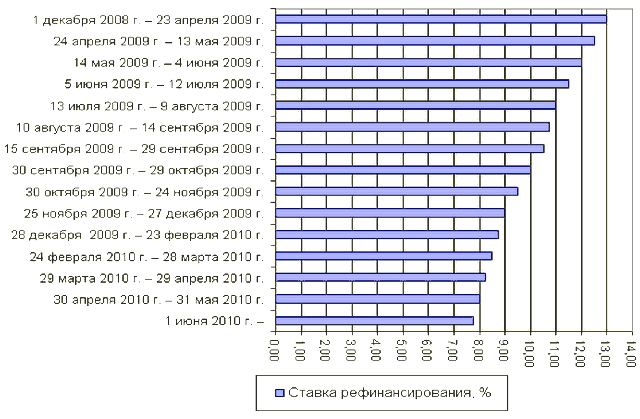

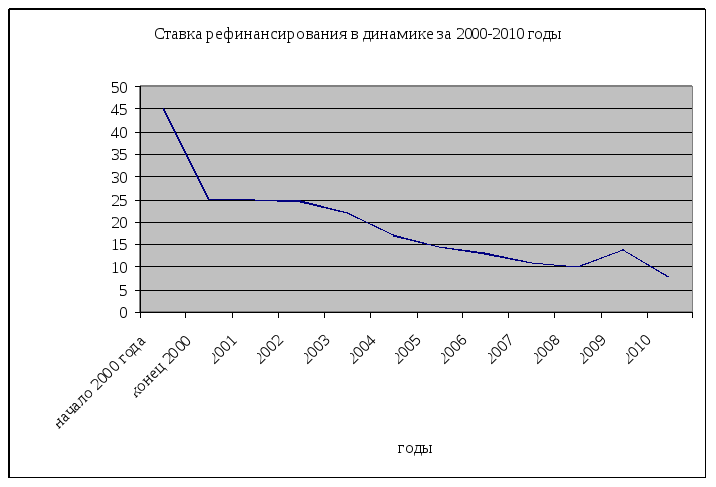

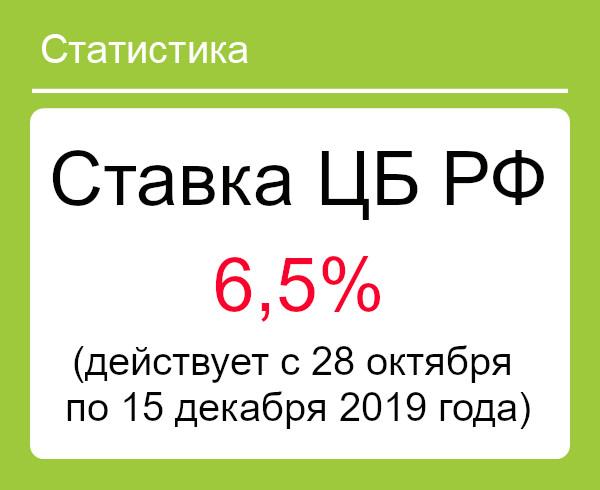

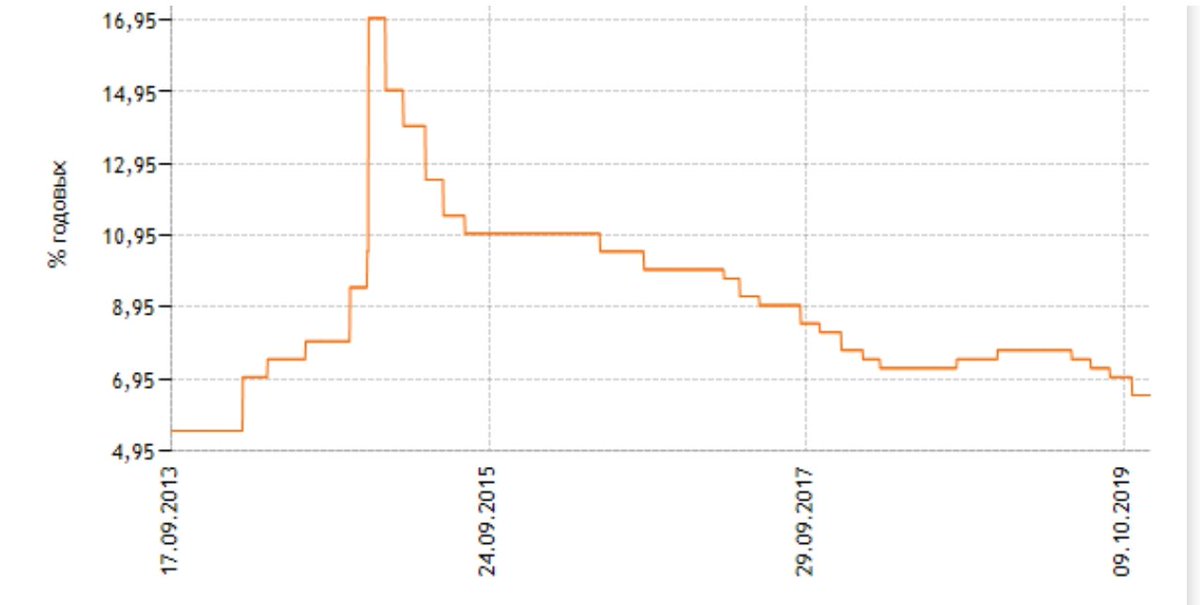

Квитанции по оплате ЖКУ можно оплатить с понедельника по пятницу с 10-00 до 13-00 и с 14-00 до 19-00, в субботу с 9-00 до 12-00. Оплата должна производиться до 10 числа месяца, следующего за прожитым, с 11 числа начисляются пени по 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки. Начисленные на день оплаты пени будут учитываться в платеже следующего месяца. Разъяснения по всем возникшим у Вас вопросам, выдача и прием документов, справок, квитанций по счетчикам воды, договоров, выписка новых квитанций на оплату в случаях: утери, неполучения по адресу, желания оплатить вперед или частично производятся в приемные дни у вашего бухгалтера по квартплате: вторник и четверг с 10-00 до 13-00 и с 14-00 до 18-00. С 18-00 до 19-00 в будние дни и в субботу с 9-00 до 12-00 работает только дежурный бухгалтер. В последний рабочий день месяца кассы и бухгалтерия по квартплате не работают.

С 1 мая 2014г. расчетами по кварплате занимается ООО «ЕИРКЦ г. Фрязино»,

Фрязино»,

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ЕДИНЫЙ ИНФОРМАЦИОННЫЙ РАСЧЕТНЫЙ КАССОВЫЙ ЦЕНТР ГОРОДА ФРЯЗИНО»

(ООО «ЕИРКЦ Г. ФРЯЗИНО»)

КАРТОЧКА СВЕДЕНИЙ

Юридический адрес: 141190, Московская область, город Фрязино, улица Школьная, дом 5А

Почтовый адрес: 141190, Московская область, город Фрязино, улица Школьная, дом 5А

ОГРН 1145050002514

ИНН 5050111001

КПП 505001001

Банковские реквизиты:

Расчетный счет: 40702810040020016316

Наименование:

Щелковское ОСБ № 9040/02513

141195, Московская область, г. Фрязино,ул. Проспект Мира, д. 5А

Расчетный счет: 30301.810.1.40006004048

ИНН 7707083893

ОГРН 27700132195 Сбербанк России ПАО г. Москва

БИК 044525225

Корр. Счет: 30101810400000000225

ОКПО 02805015

ОКОНХ 96130

КПП 505002001

e-mail:EIRKC.FRYAZINO@mail.ru

Тел.: (495) 374-51-91 через добавочный

—378 Главный бухгалтер

-379 Бухгалтерия по квартплате -1

-380 Бухгалтерия по квартплате -2

-381 Приемная (секретарь)

-163 Заместитель генерального директора

8-965-225-71-32 сотовый телефон бухгалтерия

ООО «ЕДИНЫЙ ИНФОРМАЦИОННЫЙ РАСЧЕТНЫЙ КАССОВЫЙ ЦЕНТР ГОРОДА ФРЯЗИНО»

Генеральный директор Н. В. Вахранеева

В. Вахранеева

Суэцкий канал: от открытия до «закрытия»

Ныне Суэцкий канал на слуху у всего мира. На водной глади сооружения, доходы от эксплуатации которого составляют одну из главных статей национального бюджета Египта, образовалась огромная пробка.

Ее уже назвали самой дорогой в мире. Все началось с того, что несколько дней назад в Суэцком канале сел на мель четрехсотметровый контейнеровоз, плавающий под панамским флагом, Ever Given. Он следовал из Китая в Нидерланды.

Теперь несколько судов заблокировано в самом канале и огромное количество кораблей – около трех сотен — ждут, чтобы пройти по горловине, соединяющей Красное и Средиземное моря. Картина грандиозная, достоянная кисти Айвазовского, который имел отношение к Суэцу…

Через канал проходит 12 процентов мирового потока грузоперевозок. Его блокировка обходится мировой торговле в 400 миллионов долларов (!) долларов в час. Впрочем, бизнес свое, возможно, наверстает. А вот покупателям точно придется раскошеливаться. Стоимость нефти уже начала расти и вслед за ней подорожает многое другое.

В истории Суэцкого канала случалось всякое, но такого коллапса еще не было. В 2004 году танкер Tropic Brilliance три дня сидел на мели и, чтобы освободить его из «плена», пришлось откачать из резервуаров около 25 тысяч тонн нефти. Впрочем, нынешняя ситуация — гораздо сложнее.

120 тысяч мертвецов

160-ти километровый бесшлюзовый Суэцкий канал — наиболее короткий путь для кораблей, идущих из Европы в Индийский океан, Юго-Восточную Азию и в другие регионы планеты, был открыт 17 ноября 1869 года. Строительство обошлось в 450 миллионов франков или 90 миллионов долларов США. Ранее такое путешествие можно было совершить, лишь обогнув всю Африку. Разумеется, этот путь был намного длиннее и дороже.

В день открытия канала сел на мель турецкий корвет. Его пытались сдвинуть с места, однако это не удавалось даже с помощью закрепленных на берегу тросов. Инцидент грозил омрачить торжество по случаю открытия Суэца. Тогда правитель Египта Хедив Исмаил, несмотря на мольбы капитана, приказал взорвать корабль.

Тогда правитель Египта Хедив Исмаил, несмотря на мольбы капитана, приказал взорвать корабль.

На корвет заложили взрывчатку, подожгли бикфордов шнур. За несколько секунд до взрыва взору наблюдателей предстало страшное зрелище – на палубу обреченного корабля, точно привидение, ступил человек в белой форме. Храбрый капитан решил принять гибель со своим кораблем…

Это была последняя жертва колоссального сооружения. Его строительство продолжалось более десяти лет и унесло 120 тысяч человеческих жизней строителей – в основном египетских феллахов.

Однако, в день праздника по случаю открытия канала, никто не упоминал о жертвах. Шампанское лилось рекой. гремела музыка, воздух сотрясался от залпов красочного салюта. Здесь собрались знаменитости со всего света, среди которых были императрица Евгения, принц Мюрат, представлявшие Францию, вице-король Египта Исмаил, император Австро-Венгрии Франц-Иосиф, наследный принц Пруссии, принц Генрих Нидерландский, принц Людвиг Гессенский.

Делегация России была представлена великим князем Михаилом, послом в Константинополе Николаем Игнатьевым, писателем Владимиром Соллогубом и живописцем Иваном Айвазовским. Последний времени даром не терял – в Египте он приступил к работе над картинами «Суэцкий канал» и «Вечер в Каире».

Многие сожалели, что композитор Джузеппе Верди, не успел закончить к сроку оперу «Аида», заказанную ему для торжества в Каирском оперном театре. Но поставили «Трубадура» — произведение так же сочиненное Верди.

На праздничном балу чествовали французского дипломата, виконта Фердинанда Мари де Лессепса. Именно благодаря его энергии, предприимчивости и деловым качествам и появился Суэцкий канал. Его грудь увенчал орден Почетного легиона.

Французский ваятель Фредерик Огюст Бартольди предложил установить у входа в канал огромную скульптуру «Египет, несущий свет Азии». Она представляла собой фигуру женщины в одежде египетских крестьянок, с факелом в руке, который мог служить и маяком.

Однако в Египте реализовать свой проект Бартольди не удалось. Впрочем, идея все же нашла свое воплощение – в 1886 году скульптор создал похожее изваяние для гавани Нью-Йорка. Это – знаменитая Статуя Свободы.

Впрочем, идея все же нашла свое воплощение – в 1886 году скульптор создал похожее изваяние для гавани Нью-Йорка. Это – знаменитая Статуя Свободы.

Разрывая замкнутый круг

Соединить два моря – Красное и Средиземное пытались еще в древности египетские фараоны – сначала Сенусерт III, затем — Нехо II. Точнее, они сумели это сделать, поскольку по «Каналу фараонов», прорытому в III веке до нашей эры, якобы путешествовала Клеопатра.

После арабского завоевания Египта в 642 году нашей эры по каналу снова пошли суда, однако, более чем через столетие по велению халифа Мансура его засыпали. Он опасался, что канал уведет торговые пути от центра Халифата.

Снова оживить канал через много лет решил Наполеон Бонапарт. После завоевания Франции Египтом, император отправил на геодезическую разведку группу специалистов во главе с инженером Жаком Лепером.

Однако, специалист пришел к выводу, что строительство канала невозможно, поскольку уровень Красного моря выше, чем Средиземного. Это, по мнению Лепера, могло привести к опустошительным наводнениям в дельте Нила.

Император, выслушав геодезистов, не скрывал разочарования и был вынужден отказаться от своей затеи. Как выяснилось, напрасно – ничего страшного для окружающей среды строительство канала не могло принести. Правда, это выяснилось спустя несколько десятков лет…

Глобальный проект осуществился все же благодаря Наполеону. Но — другому, приходившемуся племянником знаменитого завоевателя. В 1854 году Наполеон III договорился с египетским наместником о создании одноименной компании для строительства Суэца. В тех переговорах активное участие принял упомянутый де Лессепс.

Но египтянин решал не все, требовалось еще и разрешение турецкого султана, поскольку Египет был частью Османской империи. Владыка, в свою очередь, должен был получить благословение Великобритании. Империя была союзником Турции, и ее политики не могли ступить и шагу без разрешения Лондона.

Поначалу британскому премьер-министру, лорду Генри Пальмерстону идея строительства канала категорически не понравилась. Он и другие политические деятели королевства увидели в этом посягательство на морское могущество владычицы морей. Пальмерстон говорил, что создание канала не что иное, как «дешевая попытка французов захватить Средиземноморье». При этом он обрушивался на Лессепса, назвав его «дураком и мошенником».

Он и другие политические деятели королевства увидели в этом посягательство на морское могущество владычицы морей. Пальмерстон говорил, что создание канала не что иное, как «дешевая попытка французов захватить Средиземноморье». При этом он обрушивался на Лессепса, назвав его «дураком и мошенником».

Образовался замкнутый круг, который успешно разорвал не ведавший преград француз. Однако, для этого Лессепсу понадобилось несколько лет, которые он вел постоянные переговоры, перемещаясь между Стамбулом, Лондоном, Парижем и Каиром.

В конце концов, он получил долгожданную концессию на строительство канала. Автором проекта, на который компания «Суэцкий канал» довольно быстро нашла деньги, стал австрийский инженер-строитель Алоиз Негрелли. К нему присоединились строитель железных дорог Роберт Стефенсон и инженер Полен Талабо.

Промах русских бизнесменов

Руководителем строительными работами стал Негрелли, однако, он неожиданно скончался. Тогда за дело взялся все тот же Лессепс, который в день закладки канала 25 апреля 1859 года вместе с членами совета компании прибыл на место, где вскоре вырос город Порт-Саид.

Наибольшее количество акций Суэцкого канала было приобретено Францией – свыше двухсот тысяч. Россия, как, впрочем, Англия, Австрия и США не приобрели ни одной, хотя на их долю было оставлено более восьмидесяти пяти тысяч.

Вскоре стало очевидно, что российские деловые круги, что называется, промахнулись, сочтя покупку ценных бумаг бесполезным делом. Это была грандиозная недальновидность. Иначе, возможно и сейчас Россия могла получать выгоду от работы канала…

На строительство 160-ти километрового сооружения были согнаны около 50-ти тысяч египетских крестьян, которые работали в ужасающих условиях – на страшной жаре, изнывая от жажды и голода, с одними кирками и лопатами. Смерть косила их нещадно…

Спустя много дет Сталин, возможно, почерпнул этот варварский опыт для создания советских гидросооружений. Трудармейцы – так называли заключенных, как и феллахи, трудились в адских условиях. На место умерших рабов привозили новых…

На место умерших рабов привозили новых…

Ручной труд заметно сдерживал темпы строительства Суэцкого канала, и потому Лессепсу и его компаньонам пришлось раскошелиться. Они закупили паровые машины и земснаряды. Были задействованы гигантские землечерпалки, транспортеры, экскаваторы, грузовые баркасы с подъемными устройствами. После этого производительность труда резко выросла.

Открытие сооружения было сродни революции в международном судоходстве. К примеру, путь из Триеста в Бомбей стал короче на 37 дней, из Генуи — на 32, из Марселя — на 31, из Бордо, Лондона или Гамбурга — на 24. По сравнению с кружным путем вокруг Африки, Суэцкий канал обеспечивал экономию топлива от 25-ти до 50-ти процентов.

Через несколько лет Лессепс взялся за новый мегапроект – возведение Панамского канала. Он полагал, что трудностей там будет меньше, но — ошибся. Компания, которая занималась проектом, потратив 260 миллионов долларов, лопнула. В итоге строительство завершилось только через четверть века. Слово «Панама» стало синонимом крупной международной аферы…

Грозный окрик из Кремля

Во время Второй мировой войны неподалеку от Суэцкого канала развернулись масштабные боевые действия между германской армией генерала Эрвина Роммеля, его итальянских союзников с одной стороны и частями Англии, Индии, Австралии Канады — с другой.

Немцы рвались к источникам нефти, и, если бы они их захватили, западные союзники были поставлены в крайне тяжелое положение. Одно время казалось, что Гитлер недалек до впечатляющего стратегического успеха. Однако в кровопролитных сражениях его солдаты потерпели поражение. После этого глобальные планы Гитлера были разрушены.

Через полтора десятка лет в окрестностях Суэцкого канала снова разразилась война. Осенью 1956 года, после того, президент Египта Гамаль Абдель Насер национализировал сооружение, начались боевые действия между Египтом и его противниками — Англией, Францией, Израилем.

Израиль наступал на суше, англо-французская авиация бомбила египетские аэродромы, и все шло к разгрому египетских вооруженных сил. Но его спасло вмешательство Советского Союза. Лидер СССР Никита Хрущев угрожал применить в отношении Великобритании, Франции и Израиля самые решительные меры, вплоть до термоядерных ударов. И противники Египта, не желая искушать судьбу, отступили. Суэцкий канал на некоторое время был закрыт и возобновил свою работу в апреле 1957 года.

Но его спасло вмешательство Советского Союза. Лидер СССР Никита Хрущев угрожал применить в отношении Великобритании, Франции и Израиля самые решительные меры, вплоть до термоядерных ударов. И противники Египта, не желая искушать судьбу, отступили. Суэцкий канал на некоторое время был закрыт и возобновил свою работу в апреле 1957 года.

В ходе Шестидневной войны 1967 года войска Израиля, разгромив египетскую армию, оккупировали Синайский полуостров и вышли к Суэцкому каналу. Если бы снова не раздался грозный окрик из Кремля, солдаты под флагом с шестиконечной звездой могли форсировать и Суэц и начать наступление на столицу Египта.

В июне 1967 года канал, в котором оказалось много мин и затопленных судов, снова был снова закрыт для очистки. В плену оказались полтора десятка судов из разных стран. Они находились в Суэце несколько лет, получив прозвище «Желтый флот», поскольку ветер с пустыни засыпал корабли песком. И только в 1975 году им, наконец, удалось покинуть канал.

* * *

В 70-80-х годах сооружение модернизировали: была увеличена ширина и углублен фарватер. Сорок лет назад открылось движение по автомобильному тоннелю под Суэцким каналом, названному в честь генерала Ахмеда Хамди, погибшего во время арабо-израильской войны 1973 года.

В августе 2015 года состоялось открытие Нового Суэцкого канала – гидротехнического сооружения длиной более 70-ти километров, проложенного параллельно старому каналу. В ходе торжества по случаю появления дублера, президент республики Абдель Фатах ас-Сиси лично провел по новому руслу яхту «Аль-Махруса», которая в 1869 году прошла через Суэцкий канал во время его открытия.

АМКУ оштрафовал сети АЗС группы «Приват» на 4,7 млрд грн за согласованное установление цен в 2016г

Антимонопольный комитет Украины наложил штраф на компании-операторы сети АЗС, входящие в группу «Приват», на 4,7 млрд грн за антиконкурентные согласованные действия при установлении цен на нефтепродукты.

Согласно сообщению комитета вечером во вторник, в частности, штраф наложен на ООО «ПТФ «Авиас», ООО «Торговый дом «Авиас», ООО «Пром Гарант Плюс», ООО «Альянс эволюшн», ПАО «Укртатнафта» и 169 операторов АЗС (в том числе ПАО «Укрнафта»).

В АМКУ отмечают, что в рамках начатого в 2016 году дела установлено, что в сфере розничной торговли светлыми нефтепродуктами в Украине действует система безналичных расчетов скретч-картами и топливным картам «Авиас». В этом проекте принимают участие около 1625 автозаправочных станций, которые работают под разными брендами во всех регионах Украины, занимая 25%-ную долю от всех АЗС страны.

«Комитет определил, что проект «АВИАС» является организованным, координированным и функционирует с целью согласования ценовой и торговой поведения участников», — отмечается в сообщении.

В частности, во всей сети продавался бензин и дизтопливо Keropur®ENERGY, единовременно устанавливались одинаковые цены вне зависимости от бренда АЗС и региона, а также существовал «центр», в который входили несколько субъектов хозяйствования, расположенных по одному адресу в городе Днепр, в котором осуществляли детальное планирование и координацию действий сети.

Кроме того, АМКУ обнаружил значительное количество типовых, в основном одинаковых договоров купли-продажи нефтепродуктов и имущества, аренды АЗС и материальной помощи, а также установил, что физические лица, которые занимали должности директора, учредителя, подписанта, бухгалтера, менеджера и т.д., часто меняли друг друга и работали одновременно в нескольких обществах-участниках проекта;

Также постоянно менялся состав юридических лиц — участников проекта (без изменений персонального состава). Это происходило через одних и тех же ликвидаторов и при схожих адресах последней регистрации в Харькове.

Комитет установил, что операторы АЗС, в т.ч. «Укрнафта», закупали в «Укртатнафта» светлые нефтепродукты по ценам выше, чем аналогичное импортное топливо.

Такое согласованное поведение участников проекта «Авиас» нарушает конкуренцию между операторами АЗС на рынке. Поэтому цены на светлые нефтепродукты в сети «Авиас» устанавливались в антиконкурентных условиях. Учитывая это, комитет утвердил за указанные нарушения наложить на вышеперечисленные субъекты хозяйствования штрафы в общем размере 4,7 млрд грн», — говорится в сообщении.

«Сегодня мы суммируем результат колоссальной работы и многолетнего судебного противостояния Антимонопольного комитета с участниками заговора на украинском рынке топлива. Несмотря на сложные обстоятельства и огромное сопротивление со стороны ответчиков, мы завершили расследование и приняли решение», — заявила после заседания председатель комитета Ольга Пищанская.

Как сообщалось, АМКУ в конце 2016 года начал рассмотрение дела о возможном совершении сетями ряда АЗС нарушения законодательства о защите экономической конкуренции в виде антиконкурентных согласованных действий.

В конце 2018 года экс-глава комитета Юрий Терентьев жаловался на затягивание рассмотрения этого дела ответчиками через суды. В частности, оспаривалась законность действий комитета относительно сбора доказательств и этого расследования.

По состоянию на 2021 год «Авиас» на своем сайте указывает, что в его партнерскую сеть входит 1,542 тыс. станций. Станции партнерской сети работают под брендами «Авиас», «Укрнафта», ANP, ZNP, Sentosa Oil, «Юкон», Rubix.

Влияют ли на вас новые правила выплаты процентов по ипотеке?

Рене Шефер, CPA MST

Эта статья была первоначально опубликована 26.07.2018 и была обновлена для большей ясности.

Закон о сокращении налогов и занятости (TCJA) значительно изменил правила удержания налоговых процентов по ипотечным кредитам.

Хотя вычет процентов по ипотеке не исчез, существует путаница в отношении новых правил и того, к кому они применяются. Если вы все еще можете детализировать вычеты в соответствии с TCJA, вам необходимо знать об этих новых налоговых положениях.

Какие проценты по ипотеке вычитаются?

В прошлом проценты по ипотеке вычитались по долгу за приобретение дома до 1 миллиона долларов или меньше (500 000 долларов при раздельной подаче документов в браке) на один или два дома плюс долги по процентам от собственного капитала на сумму до 100 000 долларов, обеспеченные домом.

В соответствии с TCJA проценты по ипотеке вычитаются, если задолженность по приобретению дома составляет 750 000 долларов США или меньше (375 000 долларов США при раздельной регистрации в браке) на один или два дома на период с 2018 по 2025 год.Задолженность, возникшая до 15 декабря 2017 года, погашается в соответствии со старыми правилами в отношении задолженности по приобретению жилья в размере 1 млн долларов или меньше.

Задолженность также будет погашена, если до 15 декабря 2017 г. был подписан обязательный письменный договор о закрытии сделки по покупке основного жилья до 1 января 2018 г. и покупке жилья до 1 апреля 2018 г.

Процентная ставка на собственный капитал, как правило, больше не подлежит вычету в период с 2018 по 2025 год. Существует исключение для вычета процентов на собственный капитал, если вырученные средства были использованы для покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду.На него по-прежнему распространяются общие лимиты долга. Документация и отслеживание будут важны для определения суммы вычитаемых процентов собственного капитала.

Как рассматривается рефинансирование?

Для продолжения погашения долга по приобретению дома в соответствии со старыми правилами в размере 1 миллиона долларов рефинансированный долг может быть только на сумму старой ипотечной задолженности и на оставшийся первоначальный срок долга. Наличные не могут быть сняты — даже для покрытия расходов на закрытие сделки. Если срок рефинансирования продлен, унаследованная часть (1 миллион долларов) применяется только в течение оставшихся лет первоначального срока кредита.Применяются особые правила, если первоначальная ипотечная задолженность не амортизируется в течение срока ссуды (т. Е. Имеет шариковый платеж в конце).

Например: долг по приобретению дома был получен в 2010 году на сумму 1 миллион долларов на 30 лет, а непогашенный остаток в размере 850 000 долларов рефинансируется в 2018 году. Если срок рефинансирования долга составляет 30 лет, ограничение в 1 миллион долларов применяется на оставшиеся 22 года.

Если срок рефинансирования долга составляет 30 лет, ограничение в 1 миллион долларов применяется на оставшиеся 22 года.

После 2025 года будут применяться старые правила — процентные расходы по ипотеке будут вычитаться из суммы долга по приобретению дома до 1 миллиона долларов и долга по процентам от собственного капитала до 100 000 долларов.

Новые правила по выплате процентов по ипотеке обычно будут применяться к задолженности по приобретению нового жилья после 15 декабря 2017 года. Эти правила могут повлиять на районы Сиэтла / Белвью больше, чем на другие районы, поскольку средняя цена дома намного превышает 750 000 долларов.

Важно знать правила, прежде чем покупать следующий дом или рефинансировать ипотечный кредит, чтобы избежать каких-либо сюрпризов и более высоких налогов, чем ожидалось. Пожалуйста, обратитесь к своему специалисту по Clark Nuber или Рене Шеферу, чтобы узнать об этом новом налоговом положении и о том, как оно может повлиять на вас.

© Clark Nuber PS, 2018. Все права защищены.

Эта статья или блог содержит только общую информацию и не может быть истолкована как бухгалтерский, деловой, финансовый, инвестиционный, юридический, налоговый или другой профессиональный совет или услуги. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, вам следует нанять квалифицированного профессионального консультанта.

Изменения в удержании налога на проценты по ипотеке

Большинство из нас знает, что налоговая реформа была принята Конгрессом в конце прошлого года.Но как именно эти изменения коснутся нашей реальной жизни — и кошельков — в 2018 году?

Что ж, если вы домовладелец — или думаете стать им в этом году — это может повлиять на ваши годовые налоговые декларации, в частности, на то, как вы их подаете, какие вычеты вы можете делать и, в конечном итоге, на размер вашей задолженности. по налогам в течение года.

Давайте разберемся, как именно новая реформа может повлиять на вас как на домовладельца.

Вычеты по налогу на проценты по ипотеке

Самое большое изменение, которое повлияет на домовладельцев, — это налоговый вычет по ипотечным процентам.Раньше домовладельцы могли вычитать проценты по ипотечному долгу на сумму до 1 миллиона долларов из своего дохода. Теперь этот лимит составляет 750 000 долларов.

Однако следует помнить о некоторых предостережениях:

- Изменение верхнего предела налогового вычета процентов по ипотеке применяется только к новым покупателям (тем, кто покупает дом после 15 декабря 2017 года). Существующие домовладельцы все еще могут удерживать проценты на сумму до 1 миллиона долларов.

- Максимальный размер удержания также зависит от того, как вы подаете свои декларации. Если вы состоите в браке и подаете совместно, вы можете вычесть проценты на 750 000 долларов или 1 миллион долларов в зависимости от того, когда вы купили дом.Если вы подаете декларации отдельно, вы можете вычесть только половину этой суммы — 375 000 долларов или 500 000 долларов соответственно.

Налоговые изменения также влияют на домовладельцев, имеющих кредитные линии под залог собственного капитала. К 2025 году проценты по этим займам больше не будут облагаться налогом, если заем не будет использоваться для «покупки, строительства или существенного улучшения дома налогоплательщика». Покупка второго дома или загородного дома не подпадает под действие нового закона.

Проценты по рефинансированию по-прежнему подлежат вычету, поскольку эти ссуды рассматриваются так, как если бы они были выданы на дату старой ссуды.Домовладельцы, которые рефинансируют до декабря. 15 января 2017 г. по ипотеке можно вычитать проценты по ипотечному долгу на сумму до 1 миллиона долларов.

Вычеты по налогу на имущество

Последняя налоговая реформа также меняет способ удержания налога на имущество из ваших налоговых обязательств. Ранее домовладельцы могли вычитать полную сумму налога на недвижимость, независимо от его общей стоимости, из своего годового налогооблагаемого дохода. В соответствии с новым налоговым законодательством домовладельцы могут вычитать налог на недвижимость только до 10 000 долларов.Эта сумма снижается до 5000 долларов, если домовладельцы состоят в браке и подают свои налоговые декларации отдельно.

В соответствии с новым налоговым законодательством домовладельцы могут вычитать налог на недвижимость только до 10 000 долларов.Эта сумма снижается до 5000 долларов, если домовладельцы состоят в браке и подают свои налоговые декларации отдельно.

Прочие вычеты

Согласно новому налоговому законодательству, средний американец больше не сможет вычитать расходы на переезд из своих налоговых деклараций. В прошлые годы, если вы соответствовали определенным критериям в отношении пройденного расстояния и общей стоимости вашего переезда, вы могли вычесть эти расходы из своего дохода. Теперь только военнослужащие и военнослужащие могут вычитать расходы на переезд.

Что не изменилось

Одним из основных пунктов, которые остались нетронутыми в ходе недавней налоговой реформы, было исключение прироста капитала.Традиционно домовладельцы могли списать до 500 000 долларов прироста капитала — по сути, прибыль, полученную от продажи своего дома — и избежать уплаты подоходного налога с него. Хотя Конгресс рассматривал возможность изменения этого лимита, старое правило сохранялось и остается неизменным в 2018 году.

Чтобы воспользоваться исключением из прироста капитала, вы должны использовать дом в качестве основного места жительства не менее двух лет. Если вы состоите в браке и подаете декларацию совместно, вы можете вычесть только 250 000 долларов.

Финансовые преимущества домовладения

Как видите, недавняя налоговая реформа действительно означает, что если вы являетесь домовладельцем или планируете им стать в ближайшее время, то вам предстоит кое-что изменить.Но в целом изменения незначительны. Финансовые выгоды от покупки и продажи недвижимости по-прежнему значительны, и, имея на вашей стороне подходящих профессионалов, вы можете максимизировать рентабельность инвестиций и сделать разумные финансовые вложения в свое будущее.

Свяжитесь с Embrace Home Loans сегодня, чтобы узнать больше или начать работу с заявкой на получение кредита.

Связанные

Как рефинансирование в 2020 году повлияет на ваши налоги?

Раньше было то, что домовладелец мог предложить некоторые большие налоговые льготы, не последним из которых были льготы, связанные с ипотекой, которую вы платите каждый месяц.С учетом того, что Закон о сокращении налогов и занятости (TCJA) пересматривает некоторые аспекты налогового кодекса, начиная с 2018 налогового года, это гораздо менее определенная вещь, чем раньше.

Если вы рефинансировали свою ипотеку в 2020 году, есть некоторые особые правила, которые нужно и чего нельзя делать перед подачей налоговой декларации, а также несколько советов, которые могут помочь вам снизить налоговые ставки.

Следующая информация поможет снизить ваши федеральные подоходные налоги и подготовит вас к налоговым вопросам, связанным с ипотекой, в 2020 году и в последующий период.

Сделайте: составьте список, чтобы требовать вычета процентов по ипотеке

Персональные льготы, введенные TCJA в размере до 24 800 долларов США для супружеских пар, подающих совместную регистрацию, могут или не могут оправдать ваше время, чтобы детализировать свой доход, чтобы получить перерыв, который может принести вычет процентов по ипотеке. Как и в прошлом году, TCJA немного усложнил ситуацию, поскольку также существует лимит в 10 000 долларов на вычет государственных и местных налогов (SALT, который, конечно, включает подоходный налог и налог на имущество).

Если общая сумма двух (плюс любые другие вычеты, подлежащие детализации), составляет более 24 800 долларов (12 400 долларов для одного заполнителя), вероятно, стоит детализировать ваш доход, но нет простого ответа, так ли это или нет. т.

В качестве примера, если вы находитесь в штате с высоким налогообложением и достигнете предела SALT в размере 10 000 долларов, у вас останется 14 800 долларов для заполнения процентов по ипотеке (и, возможно, других вычетов), прежде чем вы превысите порог, при котором разбивка по статьям смысл. Для супружеской пары с ипотечным кредитом под 3% вам понадобится сумма кредита в размере 498 074 долларов США, чтобы выплатить 14 800 долларов США процентов в первый год действия кредита. Поскольку процентные расходы снижаются со временем, поэтому достичь этой отметки в будущие годы может быть все труднее. Тем не менее, заемщикам-одиночкам легче перейти к тому месту, где, вероятно, имеет смысл разбиение по статьям — 10 000 долларов США на расходы по ОСВ оставляют всего 2800 долларов США в виде процентов по ипотеке (и других статей) для покрытия — и под 3% на 30-летний срок это происходит с суммой кредита всего 94 230 долларов.

Для супружеской пары с ипотечным кредитом под 3% вам понадобится сумма кредита в размере 498 074 долларов США, чтобы выплатить 14 800 долларов США процентов в первый год действия кредита. Поскольку процентные расходы снижаются со временем, поэтому достичь этой отметки в будущие годы может быть все труднее. Тем не менее, заемщикам-одиночкам легче перейти к тому месту, где, вероятно, имеет смысл разбиение по статьям — 10 000 долларов США на расходы по ОСВ оставляют всего 2800 долларов США в виде процентов по ипотеке (и других статей) для покрытия — и под 3% на 30-летний срок это происходит с суммой кредита всего 94 230 долларов.

Так стоит ли перечислять возврат или нет? Вы должны проверить цифры, чтобы узнать, или пусть ваш налоговый специалист выяснит это за вас.

Какие ограничения по сумме ипотечного кредита, не подлежащего налогообложению, применяются к вам?

Если вы приобрели дом до 14 декабря 2017 года, хорошая новость заключается в том, что к вам по-прежнему применяются некоторые из старых ограничений на вычет процентов по ипотеке. По ипотечным кредитам на покупку денег до этой даты сохраняется скидка на вычет процентов по ссудам в размере до 1 миллиона долларов, если вы одиноки или женаты, подающие совместно (по 500 000 долларов, если вы состоите в браке и подаете отдельно).На этот так называемый долг «приобретения» вашего основного или дополнительного места жительства не распространяются новые ограничения на покупки, сделанные в 2018 году.

Суммы вычитаемой ипотечной ссуды ниже для закладных с выкупной суммой (так называемой «задолженности по приобретению»), взятых после 15 декабря 2017 г .; 750 000 долларов США (совместная подача холостых или женатых) или 375 000 долларов США при раздельной подаче документов о браке.

Итак, если вы взяли ипотеку на сумму 900 000 долларов в феврале 2016 года и рефинансировали ее в феврале 2019 года посредством операции рефинансирования с прямой ставкой и сроком, проценты, уплаченные на весь оставшийся баланс в размере почти 852 000 долларов, все равно будут иметь право на вычет процентов по ипотеке, поскольку старые лимиты на задолженность по приобретению переносятся на будущие периоды.

От IRS: рефинансирование долга по приобретению жилья. «Любой обеспеченный долг, который вы используете для рефинансирования долга по приобретению дома, рассматривается как долг по приобретению дома. Однако новый долг будет квалифицироваться как долг по приобретению дома только до суммы остатка основного долга по старой ипотеке непосредственно перед рефинансированием. Любой дополнительный долг, не использованный для покупки, строительства или существенного улучшения квалифицированного дома, не является долгом на приобретение дома «.

Для справки, IRS считает улучшение «существенным», если оно:

- Увеличивает стоимость вашего дома,

- Продлевает срок службы вашего дома, или

- Адаптирует ваш дом к новым условиям использования.

Все может усложниться, если сумма вашей существующей ссуды была выше новых лимитов, и вы выполнили рефинансирование путем выплаты наличных средств. Даже если вы взяли вырученные средства и использовали их для «покупки, строительства или существенного улучшения» дома, на приобретение которого был взят кредит, это будет считаться новым ссудой на приобретение , и на него будут распространяться новые более низкие максимальные лимиты ссуды. Однако ваша первоначальная часть долга по приобретению будет перенесена на будущие периоды. По сути, эта новая ипотека рассматривается как совершенно новая ссуда и подлежит новым ограничениям, при этом только часть приобретения имеет право на налоговый вычет.

Например, у вас осталось 852 000 долларов по существующей ипотеке, и вы выполнили рефинансирование наличными на сумму 31 000 долларов и отремонтировали подвал. Несмотря на то, что он используется для улучшения вашего дома, новая сумма кредита превышает новый порог в 750 000 долларов, и могут быть вычтены только проценты по части долга по приобретению (852 000 долларов). Проценты на остальные 31 000 долларов не подлежат вычету, даже если они были использованы для улучшения дома, потому что они выше нового или перенесенного порога.

В этом случае это было бы так же, как если бы вы выполнили рефинансирование с выплатой наличных и использовали выручку для чего-то, кроме целей «купить, построить, улучшить», поскольку проценты на сумму, превышающую первоначальную задолженность по приобретению, не подлежат вычету.Как и в приведенном выше примере, предположим, что вы рефинансировали 852 000 долларов и взяли дополнительные 31 000 долларов в виде собственного капитала для оплаты некоторых счетов по кредитной карте. Только проценты на 852 000 долларов останутся приемлемыми для вычета процентов по ипотеке; оставшиеся 31 000 долларов — нет.

Однако, если вы меньше лимита в 750 000 долларов — скажем, с суммой кредита в 600 000 долларов — а затем вытащите 100 000 долларов капитала для улучшения своего дома, ваша новая общая сумма займа будет ниже лимита в 750 000 долларов и всех выплачиваемых вами процентов будет не облагаться налогом.И наоборот, если вы вытащили 100 000 долларов для погашения долга по кредитной карте и покупки автомобиля, только часть приобретения (600 000 долларов) останется подходящей для подробного налогового вычета.

Пример из IRS:

«Пример 1. В январе 2018 года налогоплательщик берет ипотечный кредит в размере 500 000 долларов США для покупки основного дома со справедливой рыночной стоимостью 800 000 долларов США. В феврале 2018 года налогоплательщик берет ссуду на приобретение собственного капитала в размере 250 000 долларов США для пристройки основного дома. Обе ссуды обеспечены основным домом, и общая сумма не превышает стоимости дома.Поскольку общая сумма обоих займов не превышает 750 000 долларов, все проценты по займам подлежат вычету. Однако, если налогоплательщик использовал выручку от ссуды под залог собственного капитала для личных расходов, таких как выплата студенческих ссуд и кредитных карт, тогда проценты по ссуде под залог жилищного строительства не подлежали вычету ».

Что есть что и кто предоставляет доказательства для целей отчетности?

Хотя ваш кредитор или обслуживающий персонал предоставит вам форму 1098 (уплаченные вами проценты по ипотеке), существующая форма не предусматривает разбивки процентов, которые считаются задолженностью по приобретению (и подлежат вычету), и той, которая не считается задолженностью по приобретению (и не является t франшиза). Это означает, что вы несете ответственность за выяснение того, что есть, а что нет, поэтому вам необходимо внимательно отслеживать (и вести хороший учет) того, как вы использовали выручку от рефинансирования с выплатой наличных. Отслеживание основных сумм ссуды отдельно в электронной таблице может помочь вам в этом, и калькулятор амортизации также может помочь вам в этом.

Это означает, что вы несете ответственность за выяснение того, что есть, а что нет, поэтому вам необходимо внимательно отслеживать (и вести хороший учет) того, как вы использовали выручку от рефинансирования с выплатой наличных. Отслеживание основных сумм ссуды отдельно в электронной таблице может помочь вам в этом, и калькулятор амортизации также может помочь вам в этом.

Вот интерактивный рабочий лист, который мы обнаружили, который также может помочь вам выяснить возможность вычета ваших процентов: Рабочий лист вычета процентов по ипотеке.

Примечание. «Убыточный» долг, упомянутый в документе, связан с ипотечными кредитами, возникшими до 1987 года. Поскольку это был 31 налоговый год назад, если первоначальный срок выписанной в то время ссуды не превышал 30 лет, это маловероятно применимо ко многим людям. Даже если вы это сделаете, большая часть ваших платежей будет состоять из основной суммы с небольшими фактическими выплатами процентов, поэтому вы, вероятно, вместо этого воспользуетесь стандартным вычетом.

Могу ли я списать взносы по частному страхованию ипотечных кредитов, как это было в другие налоговые годы?

Да, по крайней мере, до 2020 налогового года.Первоначально Конгресс разрешил домовладельцам вычитать ипотечное страхование в рамках Закона 2007 года о прощении ипотечного долга. Поскольку вычет взносов по ипотечному страхованию не является постоянной частью налогового кодекса, возможность их удержания зависит от обычного повторного разрешения Конгресса. и нет никакой гарантии, что они это сделают. Например, вычет был произведен в течение 2017 налогового года, а затем истек.

Тем не менее, «расширители» в «Законе о дополнительных консолидированных ассигнованиях , 2020 » повторно разрешают вычет премий PMI и FHA MI не только за налоговые годы 2019 и 2020, но также делает премии PMI вычитаемыми задним числом для налога 2018 года. год тоже .Если вы подали декларацию за 2018 год с детализированными вычетами в Приложении A, вы можете рассмотреть возможность подачи измененной налоговой декларации, чтобы зафиксировать вычет MI за 2018 год, если это того стоит в вашей ситуации. В целом, IRS утверждает, что у вас есть три года с даты, когда вы изначально подали заявку, чтобы подать исправленную декларацию.

В целом, IRS утверждает, что у вас есть три года с даты, когда вы изначально подали заявку, чтобы подать исправленную декларацию.

Нельзя: вызывать тревогу, ошибочно требуя баллов и комиссионных от рефинансирования

«Люди часто ошибаются, полагая, что баллы и сборы, уплаченные при рефинансировании, подлежат вычету из налогооблагаемой базы, как это могло быть, когда они первоначально получили ипотеку на свой дом», — говорит Джонс.«Однако это не так».

Джонс объясняет, что согласно руководству IRS, баллы, выплачиваемые при рефинансировании, не принимаются в полном объеме в течение года, в котором было получено рефинансирование. «Вместо этого баллы должны вычитаться поровну в течение срока ссуды», — говорит она. «Чтобы рассчитать сумму годового вычета, разделите общую сумму выплаченных баллов на количество платежей, которые должны быть произведены в течение срока ссуды. Обычно эту информацию можно получить у кредитора».

Например, домовладелец, который заплатил 2000 долларов баллами по 30-летней ипотеке (360 ежемесячных платежей), может вычесть 5 долларов.56 за платеж, или всего 66,72 доллара за 12 платежей. По словам Джонса, налогоплательщики могут вычитать баллы только за те платежи, которые фактически были произведены в налоговом году.

Примечание: если ваше рефинансирование в 2019 году было вторым (или более) рефинансированием, невычитанная часть любых баллов, которые должны были быть распределены между оставшимся сроком старого кредита, ускоряется до текущего года, и поэтому оставшаяся часть этих невычисленных затрат становится полностью франшиза в этом году. Конечно, любые новые баллы, уплаченные по новой ипотеке, снова будут распределены в течение срока новой ссуды, как и раньше.

Распределение выплаченных баллов в течение срока ссуды — не единственный фактор, определяющий, полностью ли подлежат вычету из налогооблагаемой базы ваши расходы на рефинансирование. Вы также должны принять во внимание, была ли ваша первоначальная ссуда до или после октября 1987 г. (если у вас возникла ипотечная задолженность до 14 октября 1987 г., могут применяться другие правила, касающиеся налогового вычета), превышает ли ваша совокупная сумма ипотечных кредитов допустимый предел для вычета процентов по ипотеке, а также то, использовались ли части рефинансирования для улучшения жилищных условий, говорит Джонс.«Этот последний фактор может иногда позволить вам списать больше расходов в течение года рефинансирования», — отмечает она.

(если у вас возникла ипотечная задолженность до 14 октября 1987 г., могут применяться другие правила, касающиеся налогового вычета), превышает ли ваша совокупная сумма ипотечных кредитов допустимый предел для вычета процентов по ипотеке, а также то, использовались ли части рефинансирования для улучшения жилищных условий, говорит Джонс.«Этот последний фактор может иногда позволить вам списать больше расходов в течение года рефинансирования», — отмечает она.

Если вы домовладелец, вам, безусловно, следует воспользоваться всеми вычетами по налогу на домовладение, на которые вы имеете право. Но чтобы убедиться, что вы не нарушаете налоговые правила IRS, обязательно проконсультируйтесь с бухгалтером или финансовым консультантом относительно вашей конкретной ситуации.

Также неплохо, — предлагает Джонс, — прочитать публикацию IRS 936, в которой подробно разъясняются все нюансы, касающиеся вычета налогов на расходы по рефинансированию ипотеки.«Это не обязательно на« простом английском », но, тем не менее, объясняется», — говорит Джонс.

Связанное содержание:

Кейт Гамбинджер исправил и обновил эту статью.

Распечатать страницу

Ставки по студенческим ссудам достигли исторического минимума в условиях пандемии коронавируса

В течение многих лет заемщики по студенческим ссудам страдали от чрезмерной задолженности и процентов. Это скоро изменится.

По мере роста опасений по поводу коронавируса доходность 10-летних казначейских облигаций, которая является барометром для студенческих ссуд и других ставок по займам, резко упала.

Это, в свою очередь, может означать, что заемщики также столкнутся с падением процентных ставок по их университетскому долгу — вероятно, до рекордно низкого уровня.

Как работают ставки по кредитам

Во времена крайней неопределенности инвесторы обращаются к надежным инвестициям, таким как казначейские облигации.

В результате доходность эталонных 10-летних казначейских облигаций, которая движется обратно пропорционально цене, недавно достигла исторического минимума, а затем несколько отскочила в течение ряда бурных торговых дней, вызванных вспышкой COVID-19.

Поскольку доходность 10-летних казначейских облигаций сейчас составляет около 1%, студенты, направляющиеся в колледж осенью, должны получить перерыв в выплате как федеральных, так и частных ставок студенческих ссуд.

Федеральные студенческие ссуды

Ставка по ссудам Стаффорда для студентов бакалавриата в настоящее время составляет 4,5% на 2019-2020 учебный год. Все федеральные ссуды на образование, выданные на 2020-2021 годы, будут подлежать новым ставкам, основанным на изменениях в стоимости заимствований для правительства.

Государственный аукцион 10-летних казначейских облигаций 12 мая определит ставки по новым федеральным студенческим займам, взятым в течение предстоящего учебного года.

По словам Марка Кантровица, издателя SavingForCollege.com, процентные ставки по федеральным студенческим ссудам на бакалавриат могут впервые упасть ниже 2%.

Все федеральные займы на образование, выданные после 1 июля, будут облагаться этими ставками.

Если 10-летняя доходность останется около 1%, средний студент может сэкономить от 562 до 2335 долларов на процентных расходах по кредитам, взятым в течение 2020-2021 учебного года, по сравнению с действующими сейчас ставками, согласно данным, собранным Credible. .com, торговая площадка онлайн-кредиторов.

«Когда этот заемщик в конце концов начнет погашение, эти низкие ставки позволят снизить процентные ставки и придадут им больше уверенности в том, что они смогут быстрее выплатить свой долг», — сказал Эндрю Пентис, сертифицированный консультант по студенческим ссудам.

Однако, если процентные ставки снова вырастут в течение оставшихся лет, пока ученик учится в школе, это «может привести к увеличению ежемесячных платежей и общих затрат на погашение после окончания учебы», — сказал Роберт Хуман, генеральный директор Credible.

Частные студенческие ссуды

Рефинансирование студенческих ссуд

Если у вас есть сочетание федеральных и частных ссуд, как у многих заемщиков, сейчас хорошее время подумать о рефинансировании.

Заемщики могут рефинансировать федеральные студенческие ссуды и частные ссуды в новые ссуды с фиксированной ставкой, чтобы зафиксировать эти рекордно низкие ставки.

«Любой, у кого есть частный заем, наверняка должен получить более низкую ставку», — сказал Хуманн.

Однако при консолидации или рефинансировании федеральной ссуды в частную ссуду будут лишены системы социальной защиты, которые предоставляются с федеральными ссудами, включая программы погашения на основе дохода и прощение ссуд для тех, кто соответствует требованиям.

Эти программы могут стать спасением на фоне COVID-19. В этой ситуации Кантровиц советует заемщикам быть особенно осторожными перед рефинансированием.

«Федеральные займы предоставляют гораздо больше возможностей для решения финансовых проблем, чем частные займы», — сказал он.

Процентные ставки по студенческой ссуде: федеральная, частная, рефинансирование

Справочник по освобождению от студенческой ссуды

Помощь в связи с COVID-19 может повлиять на информацию на этой странице. Знайте свои варианты, прежде чем принимать какое-либо решение.

Федеральная процентная ставка по студенческому кредиту для студентов бакалавриата составляет 2,75% на 2020-21 учебный год. Федеральные ставки по несубсидируемым студенческим ссудам и родительским ссудам выше — 4,30% и 5,30% соответственно.

Процентные ставки по частным студенческим займам иногда могут быть ниже федеральных, но для утверждения самых низких ставок требуется отличный кредит. Если у вас хороший кредит, вы можете рефинансировать существующие студенческие ссуды, чтобы получить более низкую ставку.

Текущие процентные ставки по студенческим займам

Федеральные процентные ставки по студенческим займам уменьшены на 2020-21 учебный год и применяются к займам, выданным в период с 1 июля 2020 года по 1 июля 2021 года.Процентная ставка по всем новым федеральным прямым студенческим ссудам на бакалавриат снизилась до 2,75% с 4,53% в 2019-2020 годах. Ставки по несубсидируемым прямым студенческим ссудам снизились до 4,30% с 6,08%. Ставки по кредитам PLUS, предназначенным для аспирантов и родителей, упали до 5,30% с 7,08%.

Ставки по несубсидируемым прямым студенческим ссудам снизились до 4,30% с 6,08%. Ставки по кредитам PLUS, предназначенным для аспирантов и родителей, упали до 5,30% с 7,08%.

Процентные ставки по федеральным студенческим ссудам по годам

Чтобы подать заявку на получение федеральных студенческих ссуд, а также грантов и учебы, заполните Бесплатное заявление на федеральную помощь студентам — это руководство FAFSA может помочь.Любой студент, независимо от его финансовых потребностей, обычно имеет право на получение несубсидируемых студенческих ссуд, а студенты с финансовыми потребностями могут претендовать на получение субсидированных ссуд. Субсидированные ссуды — более выгодная сделка, потому что правительство выплачивает проценты, которые начисляются, пока вы учитесь в школе.

Сборы за федеральные студенческие ссуды взимаются как процент от общей суммы ссуды и вычитаются пропорционально из каждой выплаты ссуды, что означает, что вы получите немного меньше суммы, которую взяли в долг.

Источник: У.S. Департамент образования, Федеральная помощь студентам

Процентные ставки действуют с 1 июля каждого года. Плата за ссуду действует с 1 октября каждого года.

Процентные ставки по частному студенческому кредиту от кредитора

Как правило, лучше максимально использовать возможности федерального студенческого ссуды, прежде чем брать частный студенческий ссуду. Если он вам нужен, сначала сделайте покупки, чтобы убедиться, что вы получите самую низкую цену, на которую вы претендуете. Если вы не отвечаете кредитным требованиям кредитора, вы можете подать заявку вместе с другим лицом, подписавшим соглашение.

Текущие процентные ставки по частным студенческим займам, обновляются ежемесячно:

Переменная: 2.46% — 12,98% | |||||

Переменная: 1,04% — 11,98% | |||||

90 | |||||

Переменная: 1,78% — 11,89% | |||||

Сравните ставки для нескольких частных студенческих ссуд. | |||||

Ставки рефинансирования студенческой ссуды от кредитора

Рассмотрите возможность рефинансирования студенческой ссуды, если ваш кредитный рейтинг как минимум выше 600, у вас достаточно дохода, чтобы позволить свои долги и другие расходы, и вы чувствуете себя комфортно отказ от федеральных льгот, таких как выплаты, зависящие от дохода, и прощение ссуд на государственные услуги. Перед рефинансированием поищите самую низкую ставку, на которую вы претендуете.

Текущие ставки рефинансирования студенческой ссуды, обновляются ежемесячно:

Средняя процентная ставка по студенческой ссуде

Средняя процентная ставка по студенческой ссуде составляет 5.Согласно отчету New America, некоммерческого, независимого аналитического центра, 8% среди всех домохозяйств со студенческой задолженностью. Это включает как федеральные, так и частные студенческие ссуды — около 90% всех студенческих ссуд является федеральным.

При процентной ставке 5,8% по студенческим ссудам на сумму 30 000 долларов заемщик заплатит около 9600 долларов в качестве процентов в течение 10 лет.

Согласно отчету, средняя процентная ставка по студенческому кредиту среди некоторых групп выше. Например, средняя ставка составляет 6,3% среди домохозяйств, где заемщик не получил высшего образования, и 6.6% среди домохозяйств с доходом менее 24 000 долларов США.

Если у вас есть несколько студенческих ссуд с разными ставками, средневзвешенная процентная ставка — это ставка, которую вы получите, если вы объедините ссуды через федеральное правительство. Федеральная консолидация не снизит вашу среднюю процентную ставку, в отличие от рефинансирования у частного кредитора.

Калькулятор процентной ставки по студенческому кредиту

Как работают процентные ставки по студенческому кредиту

Процентные ставки по студенческому кредиту действуют по-разному, в зависимости от того, является ли ссуда федеральной или частной. Что касается федеральных займов, каждый заемщик, получающий один и тот же тип федерального займа в определенном году, имеет одинаковую процентную ставку. По частным займам заемщики с более высокими кредитными рейтингами обычно имеют право на более низкие ставки, а заемщики с более низкими кредитными рейтингами получают более высокие ставки.

Конгресс ежегодно устанавливает процентные ставки на основе 10-летнего казначейства

Большинство из них взимают комиссию в виде процента от общей суммы кредита

Ставки фиксируются на весь срок действия кредита

Процентные ставки обычно основаны на кредите

Большинство частных кредиторов не взимают комиссию за выдачу кредита

Переменные ставки могут изменяться ежемесячно или ежеквартально

Советы по выплате процентов по студенческой ссуде

Студенческая ссуда проценты начисляются во время учебы в школе — если у вас нет субсидированных федеральных займов — так что вы будете должны больше, чем первоначально взяли в долг, когда вы начнете погашение.Вы можете сэкономить на процентах:

Выплатив проценты до окончания льготного периода. Когда ваши студенческие ссуды подлежат погашению, невыплаченные проценты будут капитализированы или добавлены к вашему основному балансу. Избегайте дорогостоящей капитализации процентов, ежемесячно выплачивая только проценты или выплачивая фиксированную сумму — скажем, 25 долларов — во время учебы в школе. В качестве альтернативы, выплатите проценты в течение льготного периода, используя выпускные деньги или доход от вашей первой работы после окончания колледжа.

По возможности избегайте погашения, связанного с доходом.Федеральные планы погашения, основанные на доходах, могут уберечь нуждающихся в денежных средствах заемщиков от дефолта, но они также будут стоить заемщикам большего процента в долгосрочной перспективе.

Если вы можете позволить себе платить по федеральному кредиту по стандартному 10-летнему плану погашения, сделайте это.

Если вы можете позволить себе платить по федеральному кредиту по стандартному 10-летнему плану погашения, сделайте это.Наблюдение за своим общим финансовым здоровьем. Хотя вы сэкономите больше всего на процентах по студенческому кредиту, выплатив ссуду как можно скорее, другие финансовые цели имеют более высокий приоритет. Прежде чем доплачивать по студенческому долгу, создайте чрезвычайный фонд, внесите вклад в 401 (k) или IRA и погасите долг с высокими процентами, например, по кредитным картам.

Если вы можете позволить себе платить по федеральному кредиту по стандартному 10-летнему плану погашения, сделайте это.

Если вы можете позволить себе платить по федеральному кредиту по стандартному 10-летнему плану погашения, сделайте это.Ключевые термины в этой истории

Фиксированная процентная ставка: процентная ставка, которая не изменяется в течение срока ссуды. Все федеральные студенческие ссуды имеют фиксированную процентную ставку, но частные ссуды могут предлагать фиксированные или переменные процентные ставки. Фиксированная процентная ставка — более безопасный вариант, потому что вам не нужно беспокоиться о повышении ставки и платежа.

Переменная процентная ставка: переменная процентная ставка может меняться ежемесячно или ежеквартально в зависимости от кредитного контракта и может иметь верхний предел ставок до 25%.Ссуды с переменной процентной ставкой более рискованны, чем ссуды с фиксированной процентной ставкой, но могут сэкономить вам деньги, если подходящее время.

Частный студенческий кредит: финансирование образования от банков, кредитных союзов и онлайн-кредиторов вместо федерального правительства. Частные ссуды лучше всего использовать для заполнения пробелов в финансировании после максимального использования федеральных ссуд.

Налоговые последствия рефинансирования вашего дома

Возможно, вы думаете о рефинансировании в этом году, чтобы воспользоваться снижением процентных ставок. Или вы, возможно, рефинансировали свою ипотеку на жилье в прошлом году и еще не подали декларацию за 2018 год (потому что вы подали продление).В любом случае есть важные последствия для федерального подоходного налога. Вот что вам нужно знать.

Вот что вам нужно знать.

Вычеты процентов по ипотеке

Для целей федерального подоходного налога вы можете вычесть проценты по ипотеке, которая квалифицируется как задолженность по приобретению жилья. Кроме того, вы можете вычесть или амортизировать баллы, уплаченные для получения ипотеки, которая квалифицируется как задолженность по приобретению дома.

Тем не менее, с 2018 по 2025 год Закон о сокращении налогов и занятости (TCJA) снизил сумму, которая может рассматриваться как долг за приобретение жилья с льготным налогообложением, до 750 000 долларов США (или 375 000 долларов США, если вы используете статус отдельной регистрации в браке).

К счастью, эти уменьшенные лимиты применяются в контексте рефинансирования только в том случае, если вы рефинансируете ссуду, взятую после 15 декабря 2017 года. Если вы рефинансируете ссуду, взятую на эту дату или ранее, или ссуду, которая подлежала имеющий обязательную силу договор на эту дату или до нее, новый заем подлежит выплате в соответствии с предыдущим законодательством. Это означает, что на новый заем распространяется более щедрый лимит долга на приобретение дома до TCJA в размере 1 миллиона долларов (или 500 000 долларов, если вы используете статус отдельной регистрации в браке).

Итак, если вы рефинансируете старую ссуду на приобретение жилья, будут применяться более щедрые ограничения, и вы можете потенциально рассматривать эту большую часть рефинансированного остатка ссуды как долг на приобретение жилья с льготным налогообложением. Кроме того, вы можете потенциально вычесть или амортизировать соответствующие баллы рефинансирования.

Важное предупреждение

Слово «потенциально» применимо, потому что вы не получаете никаких налоговых льгот от процентов по ипотеке или баллов рефинансирования, если вы не укажете их в списке.В период с 2018 по 2025 год меньшее количество налогоплательщиков будет указывать в разбивке по статьям, потому что TCJA увеличил стандартные суммы вычетов следующим образом:

Стандартные суммы вычетов на 2018 и 2019 годы

| Статус подачи | 2018 | 3 2019 |

| Одинокие или состоящие в браке подача отдельно |

|

|

| Заявители, состоящие в браке, |

|

|

| Глава семьи |

|

|

Эти более высокие стандартные суммы вычета в соответствии с TCJA уменьшают вероятность того, что вы перечисляете вычеты и получаете любую экономию налогов от рефинансированных процентов по ипотеке или пунктов рефинансирования.

Отчисления на баллы рефинансирования

Предполагая, что вы перечисляете отчисления, баллы, выплаченные для рефинансирования остатка вашего старого займа, должны амортизироваться в течение срока действия нового займа.

Например, Ал рефинансировал свою старую ипотеку 1 июля 2019 года. Он заплатил 6000 долларов баллами за новую 15-летнюю ипотеку (180 месяцев) с тем же основным балансом, что и его старая ссуда.

Эл может амортизировать баллы в течение срока действия новой ссуды. В 2019 году его амортизационные отчисления составят 200 долларов (6000 долларов, разделенные на 180 месяцев, умноженные на 6 месяцев). Его амортизационные отчисления будут продолжаться в 2020 году и в последующий период по ставке 33,33 доллара в месяц (400 долларов в год) до тех пор, пока новый заем остается непогашенным.

Кроме того, в настоящее время он может вычесть баллы рефинансирования, чтобы получить дополнительную ипотечную задолженность, которая квалифицируется как задолженность по приобретению дома, поскольку она используется для финансирования улучшений в его доме.

Старая ипотека Барб составляла 400 000 долларов. В 2019 году она рефинансировала свой дом с помощью новой 15-летней ипотеки на 600000 долларов. Барб потратила дополнительные 200 000 долларов на добавление семейной комнаты и реконструкцию кухни. Она также заплатила 1 балл (6000 долларов), чтобы получить новую ссуду.

Барб может немедленно вычесть одну треть (200000 долларов, разделенные на 600000 долларов) баллов рефинансирования, или 2000 долларов, из своего дохода за 2019 год, если она заплатила хотя бы эту сумму из своего кармана для получения нового кредита.

В отношении оставшихся двух третей (400 000 долларов, разделенных на 600 000 долларов) баллов рефинансирования, или 4 000 долларов, Barb может потребовать амортизационные отчисления в течение 15-летнего срока нового кредита (180 месяцев). Таким образом, она может вычитать 22,22 доллара США (4000 долларов, разделенных на 180 месяцев) за каждый месяц, в течение которого новый кредит остается непогашенным в течение 2019 года. В 2020 году и в последующий период она может продолжать требовать амортизационные отчисления в размере 22,22 доллара США в месяц до тех пор, пока новый кредит остается непогашенным.

Важно: если вы переносите все затраты на рефинансирование, включая баллы, в баланс новой ссуды, вы должны амортизировать всю сумму баллов в течение срока новой ссуды.Таким образом, в этом сценарии не будет текущего вычета.

Вычеты на неамортизированные баллы из предыдущего рефинансирования

Если вы ранее рефинансировали свой дом и выплачивали баллы, у вас может остаться неамортизированный (еще не списанный) остаток. Есть хорошие новости: вы, вероятно, сможете вычесть всю неамортизированную сумму при повторном рефинансировании.

Например, Чарли — серийный рефинансирующий агент. Он рефинансировал свою ипотеку в 2014 году, а затем снова в 2019 году. В 2014 году Чарли взял 30-летний кредит на 450 000 долларов и заплатил 1 балл (4500 долларов).У него осталось 3750 неамортизированных (еще не списанных) баллов от ранее полученной ссуды рефинансирования. Предполагая, что Чарли перечислит расходы на 2019 год, он может вычесть неамортизированный балл (3750 долларов), а также любые вычитаемые проценты и амортизацию баллов, выплаченных по новому кредиту.

Есть вопросы?

Налоговые последствия рефинансирования ипотечной ссуды сложны — и они временно стали менее благоприятными в соответствии с TCJA. Свяжитесь с нами, если у вас есть вопросы или вам нужна дополнительная информация.

© 2019

Изменение ставки страхового взноса с 1 сентября 2019 г. — напоминание

Обратите внимание, что с 1 сентября 2019 г. будет изменена базовая ставка страхового взноса для страхования титула, включая общую корректировку -4,9%. .

Комиссар по страхованию Техаса издал приказ, регулирующий базовую ставку страховых взносов для титульного страхования и изменяющий R-5, R-8 и R-20.

Сводка изменений

Базовая ставка надбавки — Включает общую корректировку ставки -4.9 процентов, начальная базовая ставка 25 000 долларов и три новых уровня ставок для полисов номинальной стоимостью более 25, 50 и 100 миллионов долларов.

Поправка к ставке рефинансирования — Правило R-8 изменяет ставку, чтобы предоставить 50-процентный кредит в течение первых четырех лет и 25-процентный кредит на период от четырех до восьми лет.

Расширение скидки за одновременную выдачу в R-5 — Позволяет одновременно получить кредит по ставке выдачи на 90 дней для транзакций на сумму 5 миллионов долларов и выше. В этих обстоятельствах премия составляет 100 долларов за каждую кредитную политику.