Как исправить кредитную историю в бки: Как узнать свою кредитную историю и как исправить плохую кредитную историю

«Улучшим вашу кредитную историю всего за 25 000 рублей!»

Комментарий редакции

Валерий столкнулся с аферистами, наживающимися на должниках. Мошенники специально настраивают рекламу в интернете так, чтобы ее видели пользователи, которых интересует, как исправить или улучшить свою кредитную историю.

Обманщики уверяют, что могут оспорить все записи в вашей кредитной истории. Другие кредиторы не увидят прежних долгов и просрочек. На самом деле мошенники исчезнут с деньгами, которые вы заплатите за их «услуги».

По

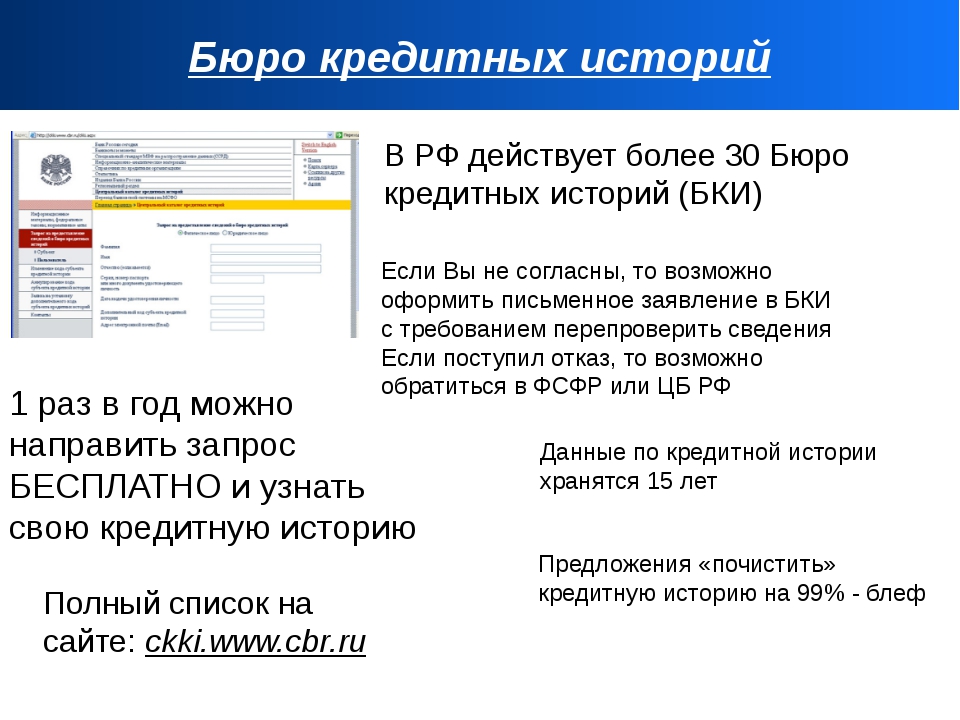

закону вы можете запросить отчеты о своих кредитах и займах в бюро кредитных историй (БКИ), проверить их и, если обнаружите неверные записи, попросить их исправить.

Дважды в год вы можете получить кредитный отчет в каждом из бюро бесплатно, а за деньги — сколько угодно раз. Цену подготовки отчета каждое БКИ определяет самостоятельно, но она в любом случае в десятки раз меньше той суммы, которую у Валерия запросили мошенники.

Если вы просите исправить ошибочные данные, за их проверку и изменение бюро денег не берут.

В таких случаях БКИ связывается с кредитором, информация от которого попала под сомнение, и просит ее подтвердить. Если выясняется, что произошла ошибка, бюро исправляет записи в кредитной истории. Например, человек погасил кредит, а банк забыл сообщить об этом в БКИ — и за заемщиком значится долг. Но такие ошибки происходят нечасто. Кредиторов за них штрафуют, и они стараются подобных просчетов не допускать.

Когда оказывается, что всю информацию в БКИ передали верно, записи в кредитной истории остаются без изменения.

Если какая-то компания обещает «улучшить» или «исправить» вашу кредитную историю, будьте уверены, что это мошенники. Такая затея обернется для вас пустой тратой времени и денег.

Общение с мошенниками опасно еще и тем, что вы сообщаете им свои персональные данные и конфиденциальные данные карты, которой оплачиваете «услуги» на их сайте. В результате у вас могут украсть все деньги со счета.

Подробнее о том, как запросить и при необходимости исправить отчет о ваших кредитах и займах, читайте в тексте «Кредитная история».

Эксперты рассказали, как исправить кредитную историю и восстановить доверие банков

Карантин, введенный из-за коронавирусной инфекции, ударил по бюджету россиян. Граждане не смогли вовремя рассчитаться с кредитами и займами, из-за чего у них сильно ухудшилась кредитная история.

Эксперты отметили, что на КИ негативно повлияло и предоставление кредитных каникул. Хотя летом ЦБ предупреждал банки, чтобы они не допускали ухудшения кредитных историй из-за предоставления отсрочек.

Почему важно иметь хорошую КИ?

Положительная кредитная история вызывает доверие банков. Они охотнее одобряют займы людям, у которых она положительная. Согласно данным БКИ «Эквифакс», летом и осенью 2020 года многие россияне лишились доступа к банковским продуктам из-за плохой КИ. Поэтому они вынуждены обращаться в микрофинансовые организации или к нелегальным кредиторам.

Поэтому они вынуждены обращаться в микрофинансовые организации или к нелегальным кредиторам.

Эксперты напоминают, что хорошая кредитная история обеспечивает ряд привилегий:

- Доступ к ипотеке, крупному потребительскому кредиту, кредитной карте, микрозайму на любую сумму под низкий процент.

- Высокая вероятность одобрения заявки на получение займа в кратчайшие сроки.

- Отсутствие бумажной волокиты. Если кредитная история положительная, банки и МФО могут не требовать дополнительных справок.

- Выше шансы найти хорошую работу. Согласно последним данным Центров занятости, руководители предприятий при рассмотрении резюме учитывают кредитную историю. Ведь она является показателем ответственности человека.

Что нужно сделать для улучшения кредитной истории?

В августе–сентябре 2020 года Центробанк получил жалобы от клиентов кредитных компаний, которые заплатили деньги за улучшение кредитной истории, но исполнитель обманул их. Он подавал запрос в БКИ и якобы выполнил свою работу, после чего скрылся. Разумеется, в Бюро кредитных историей ничего не исправляли, так как коррекция возможна только при наличии ошибок.

Разумеется, в Бюро кредитных историей ничего не исправляли, так как коррекция возможна только при наличии ошибок.

Если желаете знать, как исправить кредитную историю, ознакомьтесь с памяткой, разработанной экспертами портала Banki-kredity.ru. Здесь описаны проверенные и надежные способы. Имеется специальная инфографика, позволяющая узнать, как пошагово исправить кредитную историю. Эксперты портала также отвечают на вопросы граждан по электронной почте. Задайте им свой вопрос, если возникла проблема с данными по кредитной истории.

Found a typo in the text? Select it and press ctrl + enter

Эксперты Banki-kredity.ru подробно описали способы, как исправить кредитную историю

Каждый раз, когда человек обращается в банк или микрофинансовую организацию за заемными средствами, проводится тщательная оценка его финансовой дисциплины. И ключевым показателем является кредитная история. Банки и МФО подают запрос в Бюро кредитных историй и проверяют, нет ли у человека просроченных задолженностей и действующих кредитов. Если да, вероятность отказа существенно возрастает – компании предпочитают связываться с платежеспособными клиентами. Поэтому очень важно иметь хорошую кредитную историю. Если она в порядке, гражданин получает доступ к лучшим продуктам банков и МФО, в том числе к ипотеке.

Если да, вероятность отказа существенно возрастает – компании предпочитают связываться с платежеспособными клиентами. Поэтому очень важно иметь хорошую кредитную историю. Если она в порядке, гражданин получает доступ к лучшим продуктам банков и МФО, в том числе к ипотеке.

Ошибки, совершаемые заемщиками

Граждане активно ищут способы, как исправить кредитную историю. И здесь они совершают непростительные ошибки. Отметим две:

1. Доверяют сомнительным компаниям, которые за деньги предлагают очистить КИ. Мошенники прямо говорят, что клиенту нужно только заплатить, а остальное сделают «специалисты». Кто-то заявляет, что взломает базу данных БКИ, кто-то говорит о легальных способах. Но все это обман. Максимум, что может сделать такой «специалист» — подать запрос в БКИ на предмет того, что в базе данных есть ошибка. В подавляющем большинстве случаев он получает отказ, но при этом деньги клиенту не возвращает. Множество подобных случаев было зафиксировано в августе-сентябре 2020 года.

Множество подобных случаев было зафиксировано в августе-сентябре 2020 года.

2. Подают множество запросов в разные МФО и банки с целью получить небольшой займ или кредит, а затем погасить его, чтобы исправить кредитную историю. Они не знают, что отказ в выдаче заемных средств имеет последствия. Все подобные запросы еще больше портят кредитную историю.

Исправление кредитной истории – процесс, который требует тщательного подхода и временных затрат. За 5 минут этого не сделаешь. Но если вы готовы исправить финансовую репутацию, обратите внимание на способы, разработанные экспертами.

Как очистить кредитную историю и начать ее с нуля – советы экспертов

Аналитики информационного портала Banki-kredity.ru разработали памятку, как исправить кредитную историю. Все описанные способы поэтапные и подходят для разных случаев. На странице https://banki-kredity.ru/kak-ispravit-kreditnuyu-istoriyu

есть удобная инфографика этапов исправления КИ. Если у вас возникли вопросы, или описанные методы не подходят для вашего случая, задайте вопрос финансовым экспертам Banki-kredity.ru через форму обратной связи. Они оперативно ответят и проконсультируют бесплатно.

Если у вас возникли вопросы, или описанные методы не подходят для вашего случая, задайте вопрос финансовым экспертам Banki-kredity.ru через форму обратной связи. Они оперативно ответят и проконсультируют бесплатно.

Исправить ошибку в кредитной истории. Заявление в бюро кредитных историй

По статистике наших клиентов, накопленной с 2015 года нашей компании, около 40% кредитных историй содержат ошибки, которые влияют на решение банков о выдаче кредитов. Если вам отказали в кредите и вы уверены, что у вас все в порядке с кредитной истории, вероятнее всего — в ней есть ошибка.

Возникает естественный вопрос: как исправить ошибку в кредитной истории и получить кредит?

Взять и поменять свою кредитную историю нельзя. Это возможно только в случае ошибочного внесения данных банком. Наш опыт показывает, что часто кредиторы не верно передают информацию о закрытии кредитов и это портит кредитную историю и может стать причиной отказа в кредите!

Чтобы разобраться в этом, нужно получить и проанализировать отчет из кредитной истории.

После выявления несоответствия, нужно составить обращение в Бюро кредитных историй для внесения исправлений. Затем, заявление нужно направить в бюро.

Заявление рассматривают до 30 дней и в случае положительного решения, вносят изменения в кредитную историю. Чтобы вам не отказали по формальным признакам, заявление должно быть составлено юридически грамотно и предоставлены доказательства вашей правоты.

На нашем сайте вы исправите ошибку в кредитной истории быстро и надежно. В личном кабинете доступны формы заявок для четырех основных бюро кредитных историй: НБКИ, ОКБ, КБРС и Эквифакс.

Специалист по Вашему желанию проверит заявление и при необходимости внесет изменения или запросит дополнительную информацию.

Регистрируйся с уверенностью

Мы обеспечиваем безопасность вашей личной информации, как если бы это была наша собственная.

Популярные услуги и сервисы

Мониторинг кредитной истории

Анализ кредитных отчетов всех БКИ

Кредитный рейтинг

онлайн

Все услуги

Проверка кредитной истории.

Ипотека и субсидии. Статьи о недвижимости, строительстве и ремонте. СИБДОМ

Ипотека и субсидии. Статьи о недвижимости, строительстве и ремонте. СИБДОМ

Большинство отказов в выдаче ипотеки связано с плохой кредитной историей заемщиков. Поэтому, прежде чем подавать документы на получение кредита, стоит изучить собранное на вас банками кредитное досье. Тем более что теперь узнать кредитную историю можно бесплатно за несколько минут.

Как узнать кредитную историю бесплатно?

По закону, каждый заемщик, когда-либо бравший в банке кредит, имеет право два раза в год бесплатно получить доступ к кредитной истории. Один раз ему должны ее выдать в электронном виде, второй – в виде бумажного документа. Но если в течение 12 месяцев вы обратитесь за кредитным отчетом в третий раз, за его получение придется заплатить. Кроме бесплатного есть еще и платное предоставление информации из бюро кредитных историй. Такие услуги оказывает, например, интернет-банк «Сбербанк онлайн». В инструкции мы расскажем, как узнать кредитную историю самостоятельно, без обращения в банк.

Что такое бюро кредитных историй?

Информацию о том, как клиент платил по кредитам, банки хранят в специальных организациях (бюро кредитных историй — БКИ, иногда их еще называют банками кредитных историй). Единого бюро кредитных историй не существует, в стране работает больше десятка таких компаний. Причем каждый банк передает историю клиента в то бюро, с которым сотрудничает. Так что история одного заемщика может храниться в трех разных БКИ. Поэтому, прежде чем направить запрос на выдачу кредитной истории, сначала нужно выяснить, кому банк ее передал.

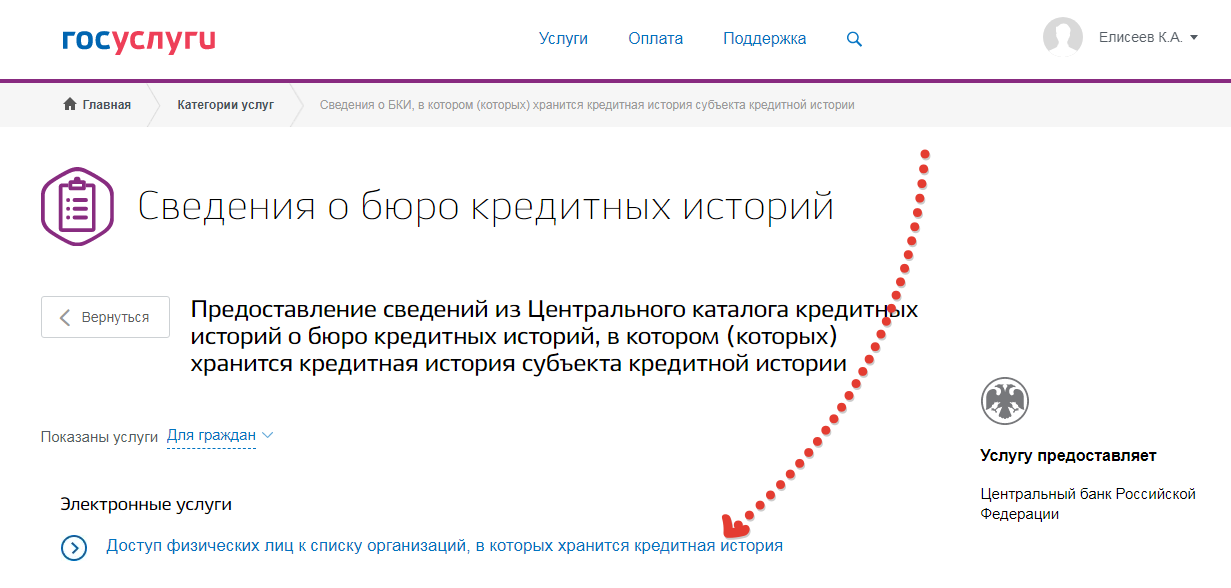

Как получить кредитную историю через госуслуги?

Список бюро кредитных историй, в которых хранится ваше кредитное досье, можно получить на сайте госуслуг («Электронные услуги» /«Доступ физических лиц к списку организаций, в которых хранится кредитная история»). Чтобы его получить, требуется регистрация на сайте госуслуг, причем нужно, чтобы ваша учетная запись имела статус подтвержденной. Если учетная запись не подтверждена, сначала придется прийти с паспортом в любой из многофункциональных центров (МФЦ), чтобы специалисты удостоверили вашу личность и сделали соответствующие пометки на портале госуслуг.

Для получения списка организаций, у которых находится ваша кредитная история, нужно заполнить заявку на сайте госуслуг. Когда информация будет готова, в «Личный кабинет» на сайте придет письмо со списком бюро кредитных историй. После этого можно заказывать кредитный отчет уже на сайтах кредитных бюро.

Кредитная история – это документ, который содержит персональные данные. Поэтому, когда вы хотите получить кредитную историю онлайн, бюро кредитных историй должно удостовериться, что за ней обращаетесь именно вы. Для этого потребуется подтвердить личность. Именно поэтому используется сайт госуслуг. При этом, вопреки распространенному заблуждению, получить саму кредитную историю в Интернете на портале государственных услуг нельзя. Через этот ресурс вы сможете узнать только список кредитных бюро, в которых она хранится.

Как узнать кредитную историю срочно?

Получение кредитного отчета в разных бюро кредитных историй выглядит следующим образом: вы регистрируетесь на сайте, подтверждаете свою личность через портал госуслуг и через несколько минут получаете кредитную историю.

Мы собрали ссылки на сайты основных БКИ, с которыми работают крупные банки. Где-то информацию о том, как бесплатно узнать кредитную историю, на сайте бюро вы увидите сразу. Где-то на видном месте размещены только сведения о возможности платного предоставления кредитной истории, а раздел бесплатного получения придется еще поискать.

Например, чтобы получить кредитную историю на сайте «Эквифакс», достаточно следовать размещенным на портале инструкциям. А чтобы узнать кредитную историю на сайте «Национального бюро кредитных историй», сначала нужно найти раздел «Услуги для заемщиков» («Услуги для заемщиков»/«Проверить кредитную историю»), а затем пройти идентификацию через портал госуслуг.

Достаточно просто найти кредитную историю онлайн на сайте «Объединенного кредитного бюро».

Что собой представляет полученная онлайн кредитная история?

Кредитное досье на заемщика состоит из трех частей.

1. Титульная часть – сведения о клиенте банка, позволяющие его идентифицировать (паспортные данные, прописка).

2. В основной части кредитной истории содержится информация о выданных банками кредитах. Многие кредитные бюро присваивают заемщику персональный кредитный рейтинг (кредитный скоринг) – это оценка, которую клиент банка получает в качестве заемщика. Чем выше балл, тем больше вероятность получения нового кредита.

Пока каждое кредитное бюро считает этот рейтинг по-своему, разница между поставленными оценками может быть значительной, поэтому клиенту бывает сложно, например, оценить, достаточно ли полученного балла для обращения в банк за ипотекой. Но сейчас Центробанк предлагает привести эту оценку к единому виду.

Основная часть кредитной истории содержит информацию обо всех кредитах, когда-либо выданных заемщику. О том, какие из них к этому моменту погашены. Были ли у него просрочки при выплате кредитов и какие они. Заемщики, в кредитной истории которых сказано, что они допускали просрочки на 90 дней, имеют мало шансов на получение ипотеки. Кроме того, в кредитном досье есть информация об отказах банков в выдаче кредитов и о том, является ли клиент банка поручителем по чужим займам. В кредитную историю также могут быть внесены сведения о неуплате алиментов и задолженности за коммунальные услуги.

В кредитную историю также могут быть внесены сведения о неуплате алиментов и задолженности за коммунальные услуги.

3. Третья часть кредитной истории содержит информацию о том, кто запрашивал вашу кредитную историю. Какие банки отправляли запрос в БКИ, чтобы получить о вас информацию.

Где получить кредит заемщикам с плохой кредитной историей?

Перед тем как выдать вам ипотеку, банк обязательно запросит кредитную историю и проверит, как вы платили в прошлом. Но наличие в кредитной истории просрочек автоматически не закрывает для заемщика возможность получения нового кредита. Если клиент способен объяснить, как возникли неплатежи, если к этому он уже полностью погасил все долги, а в последнее время брал кредиты и вовремя по ним платил, банки готовы индивидуально подойти к рассмотрению такого заемщика.

Часто заемщики получают кредитную историю только после того, как банк отказал им в выдаче кредита, для того чтобы понять причину отказа. Между тем лучше регулярно проверять, что написано у вас в кредитном досье. Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Тогда, если в ней была допущена ошибка, ее можно вовремя исправить.

Перечень БКИ, в которых банки хранят кредитную историю, вы получите в таком виде:

Регистрационный номер | Наименование | Адрес | Телефон |

077-00003 | АО «Национальное бюро кредитных историй» | г. Москва, Нововладыкинский пр., д. 8, стр. 4, этаж 5, офис 517, БЦ «Красивый дом» | +7 (495) 258-85-74, +7 (495) 221-78-37 |

077-00009 | ЗАО «Объединенное Кредитное Бюро» | 119180, г. Москва, 2-ой Казачий переулок, д.11, стр.1 | +7 (495) 665-51-74, +7 (495) 665-51-73 |

078-00012 | ООО «Эквифакс Кредит Сервисиз» | 129090, г. Москва, ул. Каланчевская, д.16, стр.1 | +7 (495) 967-30-91, +7 (495) 790-73-31, +7 (495) 646-04-30 |

© Использование материалов допускается, только при наличии активной ссылки на портал Sibdom. ru

Россиянам разрешат исправить свою кредитную историю: Банки: Экономика: Lenta.ru

Россияне смогут исправлять неверную информацию в своих кредитных историях, если банк отказывается это сделать, а также гражданам будет разрешено неограниченное число раз узнавать свой индивидуальный рейтинг заемщика. Об этом газете «Известия» рассказал генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Он напомнил, что в 2021 году в России частично вступит в силу закон о квалифицированных бюро кредитных историй (КБКИ). Он облегчит доступ банков и заемщиков к сведениям об их кредитах, чтобы рассчитывать показатель долговой нагрузки. По новым правилам записи о кредитах граждан будут храниться семь лет вместо десяти, то есть таким образом сократится период, в течение которого банки смогут увидеть какую-то негативную информацию.

Помимо этого, продолжил Александрович, россияне получат возможность исправить свою кредитную историю в случае, если банк отказался вносить к нее изменения или вообще исчез. Для этого потребуется решение суда, которое позволит Бюро кредитных историй внести правки. Также каждому гражданину будет присвоен собственный индивидуальный кредитный рейтинг (ИКР). Сейчас его можно получить бесплатно дважды в год через портал госуслуг. Теперь же рассматривается возможность его бесплатного предоставления неограниченное число раз.

Особое внимание по новому закону будет уделено повышению качества данных, что сократит число ошибок и неточностей. «Теперь рейтинги из разных бюро будут сопоставимы. Смысл в том, чтобы гражданин мог понять, даст ему банк кредит или нет», — пояснил Артур Александрович.

Ранее сообщалось, что в июне российские банки отклонили две трети заявок на потребительские кредиты от зарплатных клиентов. При этом число зарплатных клиентов выросло в июне на 21 процент по сравнению с мартовскими значениями. Это является единственным показателем возросшего спроса на розничные кредиты. Эксперты связывают и увеличение запросов на заемные средства, и низкую долю одобрения со снижением доходов таких заемщиков, а также ужесточением политики банков по выдаче кредитов.

Только важное и интересное — у нас в Facebook

Можно ли исправить плохую кредитную историю

К сожалению, нестабильность российской экономики привела к тому, что заемщиков с идеальной кредитной историей в нашей стране за последнее время поубавилось и вопрос «улучшения» этого досье стал чрезвычайно актуален. Многие Интернет-издания уверяют, что положение можно исправить, но так ли это на самом деле? И стоит ли доверять компаниям и частным лицам, которые предлагают помощь в корректировке отчета? Ответы на эти вопросы вы сможете получить в данной статье. Также мы уделим внимание так называемым «техническим ошибкам», которые могут содержаться в Вашей истории, и расскажем, как их исправить.

Как исправить плохую кредитную историю

Каждый заемщик, если он не хочет стать жертвой мошенников, должен запомнить: нелегальных средств «замазать» темные пятна в кредитном досье не существует. Те люди, которые предлагают вам за высокую плату (обычно около 500 долларов) удалить вашу кредитную историю или внести в нее коррективы, ссылаясь на свои связи с должностными лицами в БКИ, – мошенники. БКИ несет ответственность за сохранность всех историй, кроме того, эта организация подконтрольна ЦККИ. В России пока не было зафиксировано ни одного случая незаконного вторжения в эти базы и тем более – «корректировки» отдельных историй, – это слишком хорошо защищенная система.

БКИ несет ответственность за сохранность всех историй, кроме того, эта организация подконтрольна ЦККИ. В России пока не было зафиксировано ни одного случая незаконного вторжения в эти базы и тем более – «корректировки» отдельных историй, – это слишком хорошо защищенная система.

Еще один вариант «помощи» — договоренность посредников с банками. Заемщикам обещают за деньги договориться с клерком, чтобы он не проверял вашу историю или закрыл глаза на просрочки. Технически, это, конечно, возможно, – если сотрудник банка решится пойти на должностное преступление, и не один, а в компании целого кредитного комитета (как правило, это 5-10 человек). Однако чаще всего такие предложения являются способом «выбить» деньги из заемщиков и затем просто скрыться.

Свои услуги могут предлагать вам и весьма уважаемые кредитные брокеры: «Поможем в получении ссуды людям с плохой кредитной истории». Помощь, естественно, платная. Суть таких услуг заключается в поиске мелкого банка или даже крупной финансовой организации, активно наращивающей свой портфель, выдающих займы на совершенно невыгодных условиях. Желая получить высокий доход, они согласны закрыть глаза на ваши просрочки. Попросите брокера помочь вам с получением кредита в Сбербанке, Райффайзенбанке или ВТБ-24, и вы получите отказ.

Желая получить высокий доход, они согласны закрыть глаза на ваши просрочки. Попросите брокера помочь вам с получением кредита в Сбербанке, Райффайзенбанке или ВТБ-24, и вы получите отказ.

Единственным легальным и действенным способом исправить свою историю является получение небольших ссуд в тех банках, которые согласятся с вами работать, и своевременное их погашение (без единой просрочки, даже на пару дней). Так вы перекроете черные пятна, и отношение банков к вам заметно улучшится. Кроме того, не все финансовые организации запрашивают отчеты с 2006 года. Многих интересуют актуальные данные (2-3 года), поэтому они увидят лишь «хорошее», не зная, что у вас было в прошлом.

Нельзя не рассказать и о тех случаях, когда история заемщика оказывается испорченной не по его вине. Далее мы рассмотрим, что делать, если ваше досье содержит ошибки.

Ошибки в кредитном отчете: как их исправить?

Вы ознакомились со своей историей и увидели, что в ней содержатся ошибки (они могут быть разными – начиная от отражения закрытых кредитов в статусе активных, заканчивая наличием несуществующих просрочек). В таком случае есть 2 варианта:

В таком случае есть 2 варианта:

- Обратиться в банк, данные по кредиту в котором не соответствуют реальности. Это более простой способ – объясните финансистам, с чем именно вы не согласны, напишите заявление, в котором попросите разобраться в ситуации. Иногда выясняется, что ошибок нет. К примеру, вы оплатили ссуду через терминал самообслуживания вовремя, но платеж поступил с задержкой – это зафиксировано в отчете.

- Подать заявление в БКИ с требованием перепроверить данные. Вы можете обратиться лично или отправить нотариально заверенный запрос. Бюро в течение 30-ти дней связывается с банком и выясняет ситуацию. В течение этого времени ваше досье помечается как «оспариваемое». Если вам откажут в исправлении сведений, но вы уверены, что ошибка есть, вы можете обратиться в Центробанк или в Федеральную службу финансовых рынков, контролирующую деятельность всех БКИ.

Подводя итог, хочется напомнить, что ваше положительное досье заемщика – своеобразный допуск к выгодным программам кредитования и низким ставкам. Получая очередную ссуду, рассчитывайте свои финансовые возможности, так как способов нелегально исправить плохую кредитную историю не существует. Кроме того, хочется предостеречь вас от встречи с мошенниками. Сегодня они предлагают не только «улучшить» историю ваших займов, но и помочь получить ее в режиме online. В следующей статье мы расскажем о махинациях в сфере предоставления кредитных отчетов, основных мифах, которые связаны с этими документами, и спорных ситуациях, в которых могут оказаться заемщики.

Как восстановить кредит — Experian

Хороший кредит может облегчить многие жизненные финансовые ситуации и сделать их менее дорогостоящими. Например, с хорошей кредитной историей вы можете получить одобрение на получение ипотечной или автомобильной ссуды и, возможно, претендовать на лучшие доступные процентные ставки и условия. Хороший кредитный рейтинг также может повлиять на то, сколько вы платите за страховку, и будет ли коммунальная компания запрашивать небольшую или нулевую сумму депозита перед тем, как начать обслуживание для вас.

Если в прошлом вы совершали финансовые ошибки, ваши кредитные рейтинги могут быть не такими высокими, как хотелось бы.Хотя вы не сможете мгновенно удалить эти прошлые отрицательные элементы из своего кредитного отчета, если они точны, вы можете предпринять шаги, чтобы восстановить более положительную кредитную историю, начиная с сегодняшнего дня, и улучшить свой кредит в будущем.

Что влияет на ваши кредитные рейтинги?

Многие факторы могут влиять на кредитный рейтинг. Вот некоторые из наиболее распространенных факторов кредитного скоринга:

- История платежей — запись, которая включает своевременные платежи, которые вы производите, а также просроченные или пропущенные платежи.

- Коэффициент использования кредита — сравнивает общую сумму кредита, которая у вас есть, с тем, сколько вы фактически используете прямо сейчас.

- Общая задолженность — общая сумма имеющейся у вас задолженности, включая кредитные карты, ссуды, сборы и другие кредитные счета.

- Mix — типы кредитных счетов, которые вы используете.

- Возраст — сколько лет вашим кредитным счетам.

- Жесткие запросы — ваши недавние заявки на новый кредит.

- Государственные записи — например, банкротства или решения по гражданским делам.

Лучший способ узнать, какие факторы влияют на ваш кредитный рейтинг, — это часто просматривать их — и вы можете проверить свой кредитный рейтинг в Experian. Вы получите список факторов кредитного рейтинга, которые больше всего влияют на этот рейтинг. Если вы пытаетесь улучшить свои кредитные рейтинги, вам следует подумать о том, чтобы в первую очередь заняться этими факторами. Также регулярно следите за своим кредитом, что вы можете делать бесплатно через Experian, чтобы внимательно следить за своим счетом, информацией в вашем кредитном отчете и вашим прогрессом с течением времени.

Принятие мер для восстановления вашего кредита

Если ваш кредитный рейтинг ниже, чем вы хотели бы, знайте, что изменение начинается с вас! Шаги, которые вы предпринимаете для изменения своего кредитного поведения, обычно отражаются в виде положительных изменений в ваших кредитных рейтингах с течением времени, потому что данные, которые входят в ваши оценки, состоят из всех действий, которые вы совершаете, когда дело касается кредита.

Оплачивайте счета вовремя

- Оплачивайте все счета вовремя, каждый месяц.

- Если у вас есть просроченные счета, приведите их в актуальное состояние и производите своевременные платежи в будущем.

- Подумайте о настройке автоматических платежей или напоминаний об оплате, чтобы никогда не опоздать с оплатой.

Подумайте о своем коэффициенте использования кредита

Никто не хочет исчерпать свои кредитные карты, и кредиторы не любят видеть кредитные счета, которые выглядят исчерпанными. Коэффициент использования вашего кредита сравнивает общую сумму доступного кредита, основанную на лимитах кредитной карты, с тем, сколько из вашего доступного кредита вы фактически используете (ваш баланс).Чем ниже коэффициент использования кредита, тем лучше. (Большинство экспертов рекомендуют не превышать 30%.) Вы можете снизить коэффициент использования кредита следующим образом:

- Выплата долга по кредитной карте.

- Поддержание остатков на кредитных картах на низком или нулевом уровне.

- Будьте осторожны при закрытии счетов. Когда вы закрываете учетную запись, вы уменьшаете доступную сумму кредита, что, в свою очередь, влияет на коэффициент использования кредита.

- Выплата долга по кредитной карте.

Рассмотрите безопасный счет

Открытие защищенного счета, такого как обеспеченная кредитная карта, также может помочь создать положительную кредитную историю и может быть ценным инструментом, если у вас возникли проблемы с получением одобрения для более традиционных ссуд или кредита открытки.С защищенным счетом вы вносите наличные деньги на счет в качестве обеспечения, а затем занимаете процент от этой суммы для кредита. Кредитные бюро сообщают об использовании вами обеспеченного кредитного счета, поэтому, когда вы оплачиваете свой ежемесячный счет, ваша хорошая история платежей помогает увеличить ваш кредит. Открытие новой учетной записи также вызовет серьезные затруднения в отношении вашего отчета, поэтому убедитесь, что вы делаете это экономно.

Обратитесь за помощью к семье и друзьям

Возможно, ваша семья и друзья захотят помочь вам повысить свой кредит.Они могут сделать это несколькими способами, в том числе:

Будьте осторожны с новым кредитом

Открытие новых счетов кредитной карты или даже просто подача заявки на них может повлиять на ваш кредитный рейтинг. Увеличение суммы доступного кредита может улучшить коэффициент использования кредита, но только если у вас хватит самодисциплины для ежемесячной оплаты счетов. Более того, каждая заявка на получение кредитной карты, которую вы подаете, будет выглядеть как сложный запрос в вашем кредитном отчете, а слишком много сложных запросов за короткий промежуток времени может отрицательно повлиять на ваши кредитные рейтинги.Кредитор также может увидеть несколько заявок на кредитную карту в течение короткого периода времени и интерпретировать это как признак того, что вы находитесь в сложной финансовой ситуации и используете кредит, чтобы оставаться на плаву или жить не по средствам.

Кредиторы обычно хотят быть уверены, что вам не грозит чрезмерная финансовая нагрузка, прежде чем согласиться предоставить вам дополнительный кредит.Получите помощь с долгом

Если вы изо всех сил пытаетесь выплатить свой долг, у вас есть варианты помощи, в том числе:

- Кредитное консультирование — Сертифицированный кредитный консультант может помочь вам составить финансовый план для лучшего управления ваш долг.Федеральная торговая комиссия заявляет, что большинство авторитетных кредитных консультационных организаций являются некоммерческими. Программа попечителей Министерства юстиции США ведет список одобренных кредитных консультационных агентств с возможностью поиска.

- План управления долгом — DMP направлен на погашение вашего долга. Вам нужно будет каждый месяц вносить деньги на счет кредитного консультанта, который затем будет использовать деньги для оплаты ваших необеспеченных счетов в соответствии с графиком платежей, который консультант разработает с вами и вашими кредиторами. Кредиторы могут согласиться снизить процентные ставки или отказаться от определенных сборов, но они не обязаны это делать.

- Консолидация долга — Если вы боретесь с множеством необеспеченных долгов с высокими процентами, например с остатками на нескольких кредитных картах, ссуда на консолидацию долга может помочь вам уменьшить сумму процентов, которые вы платите каждый месяц. Таким образом, вы сможете сократить общую сумму, которую платите каждый месяц, упростить себе жизнь, оплатив всего один счет вместо нескольких, и даже быстрее погасить свой долг.

Кредиторы обычно хотят быть уверены, что вам не грозит чрезмерная финансовая нагрузка, прежде чем согласиться предоставить вам дополнительный кредит.

Кредиторы обычно хотят быть уверены, что вам не грозит чрезмерная финансовая нагрузка, прежде чем согласиться предоставить вам дополнительный кредит. Кредиторы могут согласиться снизить процентные ставки или отказаться от определенных сборов, но они не обязаны это делать.

Кредиторы могут согласиться снизить процентные ставки или отказаться от определенных сборов, но они не обязаны это делать.Сколько времени нужно, чтобы восстановить кредит?

Восстановление кредита не происходит в одночасье. Требуется время, чтобы восстановить хорошую историю платежей, выплатить долги, которые у вас могут быть, и позволить отрицательной информации циклически исчезать из вашего кредитного отчета. Это может помочь узнать, как долго отрицательная информация появляется в кредитных отчетах.

- Просроченные платежи будут удалены через семь лет после даты, когда счет впервые стал просроченным и стал текущим.Если платеж пропущен, и платежи никогда не были переведены в текущее состояние, а задолженность переведена в инкассо, тогда первоначальной датой просрочки будет дата первого пропущенного платежа, и она будет удалена через семь лет с этой даты.

- Поступления остаются в кредитных отчетах в течение семи лет после первоначальной даты просрочки.

- Глава 7 Банкротство — вид, который полностью погашает задолженность — остается в кредитных отчетах в течение 10 лет с даты подачи.

- Глава 13 банкротства — который выплачивает задолженность на пересмотренных условиях — циклически исключает кредитные отчеты через семь лет после даты подачи.

- Решения суда по гражданским делам остаются для кредитных отчетов в течение семи лет с даты подачи.

- Уплаченные налоговые залоги удаляются из кредитных отчетов через семь лет после даты подачи. Неоплаченные остаются в течение 10 лет после даты подачи заявки.

- Жесткие запросы выпадают кредитные отчеты через два года, и их влияние на кредитные рейтинги со временем уменьшается.

Неоплаченные остаются в течение 10 лет после даты подачи заявки.

Неоплаченные остаются в течение 10 лет после даты подачи заявки.Вы можете смягчить влияние негативной информации, приняв позитивные меры, например, своевременно производя платежи. Имейте в виду, что если вы производите платеж сегодня по просроченному счету, это может занять до 30 дней, чтобы отразиться в вашем кредитном отчете, в зависимости от того, когда кредитор сообщает о вашем платеже в Experian.

К счастью, у вас есть много возможностей, когда дело доходит до создания и восстановления вашего кредита. Узнайте больше о том, как получить кредит, регулярно проверяйте бесплатный отчет о кредитных операциях и кредитные рейтинги, а также принимайте меры для улучшения своей кредитной истории.Прежде чем вы это узнаете, эти положительные действия могут показать свой положительный эффект в вашей кредитной истории.

Доступен

Отчет Black Knight Mortgage Monitor за декабрь 2020 года

- В 2020 году произошло почти 3,6 миллиона 90-дневных дефолтов — это наибольшее число с 2009 года, при этом 2,1 миллиона домовладельцев в настоящее время серьезно просрочивают свои платежи по ипотеке

- При нынешних темпах улучшения, когда срок действия планов воздержания истечет в марте, останется примерно 1. На 5 миллионов более серьезных правонарушений, чем в начале пандемии

- По состоянию на середину января более 2,7 миллиона домовладельцев продолжают активную политику воздержания, при этом темпы улучшения в последние месяцы также замедляются.

- Исходя из среднего улучшения с июня 2020 года по январь 2021 года, на конец марта может быть более 2,5 миллионов активных планов.

- Более 600 000 активных планов воздержания, срок действия которых истекает в конце марта, представляют собой значительную неизвестность с точки зрения способности затронутых заемщиков возобновить выплаты по ипотеке в то время

- Доля заемщиков, терпящих платежи по ипотечным кредитам, упала до 12%, что свидетельствует о том, что население, которое вполне может столкнуться с серьезными проблемами при возвращении к текущему состоянию своих ипотечных кредитов

На 5 миллионов более серьезных правонарушений, чем в начале пандемии

На 5 миллионов более серьезных правонарушений, чем в начале пандемии ДЖЕКСОНВИЛЛЬ, Флорида.- 1 февраля 2021 г. — Сегодня подразделение данных и аналитики Black Knight, Inc. (NYSE: BKI) выпустило свой последний отчет Mortgage Monitor, основанный на ведущих в отрасли наборах данных компании по ипотеке, недвижимости и общедоступной документации. Поскольку последний, 12-месячный срок действия многих планов воздержания быстро приближается, в отчете за этот месяц рассматривается, как замедление темпов улучшения в последние месяцы может создать новые проблемы для восстановления для серьезно нарушивших правила домовладельцев. По словам президента Black Knight Data & Analytics Бена Грабоске, конец марта 2021 года станет переломным моментом для отрасли.

Поскольку последний, 12-месячный срок действия многих планов воздержания быстро приближается, в отчете за этот месяц рассматривается, как замедление темпов улучшения в последние месяцы может создать новые проблемы для восстановления для серьезно нарушивших правила домовладельцев. По словам президента Black Knight Data & Analytics Бена Грабоске, конец марта 2021 года станет переломным моментом для отрасли.

«Для примерно 6,7 миллиона американцев, которые в какой-то момент с момента начала пандемии находились в условиях отказа от ипотечных кредитов в связи с COVID-19, программы стали жизненно важным средством жизни», — сказал Грабоске. «Однако подавляющее большинство планов имеют 12-месячный лимит отсрочки платежа. И различные моратории, которые сдерживали иски о потере права выкупа в течение последних 10 месяцев, могут убаюкивать нас ложным чувством безопасности в отношении масштабов проблемы, с которой нам придется столкнуться в конце марта.В прошлом году наибольшее количество домовладельцев — почти 3,6 миллиона — просрочили на 90 или более дней с 2009 года, и по состоянию на конец декабря 2,1 миллиона остались таковыми.

«Когда 31 марта истечет почти четверть всех планов воздержания, при нынешних темпах улучшения таких серьезных правонарушений будет примерно на 1,5 миллиона больше, чем до пандемии. Учитывая замедление темпов улучшения в последние недели, текущие тенденции предполагают, что на тот момент более 2,5 миллионов домовладельцев все еще будут терпеть.Хотя в начале пандемии примерно половина терпеливых домовладельцев продолжала вносить ежемесячные платежи по ипотеке, это число неуклонно снижалось. Сегодня он составляет около 12%, что говорит о том, что люди, которые проходят полный период воздержания, предоставленный им, вполне могут испытывать длительные финансовые затруднения и столкнуться с серьезными проблемами, когда они вернутся к осуществлению платежей ».

Если федеральное правительство не предпримет дальнейших действий, более 600 000 заемщиков с серьезной просрочкой платежа истекут отведенные им периоды отсрочки платежа в конце марта.Это ясно демонстрирует общеотраслевую потребность в «водопадах» после расторжения, чтобы определить потребности и готовность заемщиков, в то время как мораторий на выкуп закладной все еще действует. Эффективно обращаясь к заемщикам с более низким уровнем риска, когда они отказываются от снисходительности, можно затем сосредоточить внимание на более нуждающихся. Надежный мониторинг портфеля, работа с заемщиками, снижение убытков и соблюдение нормативных требований будут становиться все более важными по мере того, как год будет продолжаться, и отрасль смирится с размером и масштабом проблемы после расторжения договора.Более подробную информацию можно найти в отчете Black Knight Mortgage Monitor за декабрь 2020 года.

О программе Mortgage Monitor

Подразделение данных и аналитики Black Knight управляет ведущим национальным хранилищем данных по жилищным ипотечным кредитам и информации о производительности, охватывающих большую часть всего рынка, включая десятки миллионов кредитов по спектру кредитных продуктов и более 160 миллионов исторических данных. записи.Объединенный анализ данных Black Knight HPI и Collateral Analytics о ценах на дома и недвижимости обеспечивает один из наиболее полных, точных и своевременных показателей цен на жилье, охватывающий 95% жилой недвижимости в США вплоть до уровня почтового индекса. Кроме того, компания поддерживает одну из самых надежных доступных баз данных о государственной собственности, охватывающую 99,9% населения США и домохозяйств из более чем 3100 округов.

Эксперты-исследователи

Black Knight тщательно анализируют эти данные, чтобы составить сводку, дополненную десятками диаграмм и графиков, которые отражают тенденции и наблюдения на определенный момент времени для ежемесячного отчета Mortgage Monitor.Чтобы просмотреть полный отчет, посетите: https://www.blackknightinc.com/data-reports/

О компании Black Knight

Black Knight, Inc. (NYSE: BKI) — отмеченная наградами компания по разработке программного обеспечения, данных и аналитики, которая стимулирует инновации в сфере ипотечного кредитования, обслуживания и недвижимости, а также на рынках капитала и вторичных рынках. Компании используют наши надежные интегрированные решения на протяжении всего жизненного цикла домовладения, чтобы помочь сохранить существующих клиентов, привлечь новых клиентов, снизить риски и работать более эффективно.

Наши клиенты полагаются на наши проверенные, комплексные, масштабируемые продукты и нашу непоколебимую приверженность обеспечению превосходной поддержки клиентов для достижения их стратегических целей и лучшего обслуживания своих клиентов. Для получения дополнительной информации о Black Knight посетите www.blackknightinc.com/.

Как сразу улучшить свой кредитный рейтинг

Как правило, чем выше ваш кредитный рейтинг, тем лучше вы живете.

Однако пропущенный платеж или невыполнение обязательств могут быстро снизить ваш счет, иногда значительно.

Как известно многим потребителям, ваш кредитный рейтинг играет большую роль в повседневной жизни. Он может определять процентную ставку, которую вы будете платить по кредитным картам, автокредитам и ипотеке — или получите ли вы ссуду вообще.

Эти три цифры могут сэкономить вам десятки тысяч долларов с течением времени или стоить вам столько же.

«В зависимости от вашей кредитной истории сдвиг на 15 или 20 пунктов может означать разницу между одобрением или отклонением, более выгодными условиями или более высокими затратами», — сказал Род Гриффин, директор по общественному образованию в Experian, крупной кредитной организации. отчетная фирма.

отчетная фирма.

Хорошая новость заключается в том, что средние кредитные рейтинги неуклонно росли с момента достижения дна во время жилищного кризиса около десяти лет назад, когда произошло резкое увеличение случаев потери права выкупа закладной. По данным FICO, ведущей компании по оценке кредитоспособности, сейчас оценки достигли рекордно высокого уровня. Оценки FICO варьируются от 300 до 850.

Сдвиг на 15 или 20 пунктов может означать разницу между одобрением или отклонением, лучшими условиями или более высокими затратами.

Род Гриффин

Директор по общественному образованию Experian

Лучший способ повысить свой кредитный рейтинг — это вовремя оплатить счета или уменьшить остаток на кредитной карте.(Общий совет — держать возобновляемую задолженность ниже 30% от доступного кредита, чтобы коэффициент использования не повлиял на ваш кредитный рейтинг.)

История ваших платежей и коэффициент использования обычно составляют от 60% до 70% кредитного рейтинга. , согласно Experian.

, согласно Experian.

Такое положительное кредитное поведение может начать улучшать ваш рейтинг уже через несколько циклов выставления счетов. «Как показывает практика, вы можете увидеть заметную разницу через шесть месяцев», — сказал Тед Россман, отраслевой аналитик CreditCards.com.

Однако это также зависит от проблем, которые вы пытаетесь решить. (См. Диаграммы на сайте финансовых сравнений SuperMoney ниже, основанные на данных VantageScore и FICO.)

Например, «если из-за пропущенного платежа ваш счет снизился, ваш счет может восстановиться через месяц или два, потребуется дольше, чтобы полностью выздороветь, — сказал Гриффин.

Задержка с выплатой ипотечного кредита — более серьезная проблема, но вы можете оправиться от нее всего за девять месяцев.С другой стороны, подайте заявление о банкротстве, и, по словам Мирона Лулича, основателя и генерального директора SuperMoney, может потребоваться от 5 до 10 лет, чтобы вернуться туда, где вы когда-то были.

Кроме того, состояние вашей кредитной истории также играет роль, добавил Гриффин. «Чем выше ваши результаты, тем труднее их улучшить».

«Чем выше ваши результаты, тем труднее их улучшить».

Это потому, что более низкий кредитный рейтинг отражает структуру пропущенных платежей. По словам Лулика, добавление еще одного пропущенного платежа не так важно, как для кого-то, у кого чистый кредитный отчет.

Больше из Personal Finance:

91 миллион американцев опасаются максимального использования кредитной карты

Эмпирическое правило 30% об использовании кредитной карты может стоить вам

Меньшее количество женщин теперь полностью оплачивают остаток по кредитной карте

Цель не ‘ — Чтобы набрать больше очков, — сказал Гриффин. «Цель состоит в том, чтобы набрать балл, который дает вам право на лучшие условия ставок, обычно 750 или выше».

Независимо от вашей отправной точки для достижения очень хорошей или отличной кредитной истории, есть простые вещи, которые вы можете сделать, которые окажут немедленное влияние.Вот пять советов от SuperMoney, которые помогут повысить ваш счет:

- Проверяйте свой кредитный отчет и оспаривайте каждую обнаруженную ошибку.

- Оплачивайте счета вовремя. Просроченные платежи остаются в вашем отчете на семь лет.

- Погасите остаток по кредитной карте. Это снизит коэффициент использования кредита, что будет творить чудеса с вашим счетом.

- Прекратить подачу заявки на кредит. Тяжелые запросы на срок до 12 месяцев.

- Попросите родственника или друга, у которого есть хорошие кредитные привычки, добавить вас в качестве авторизованного пользователя своей кредитной карты.Если их платежи производятся вовремя, ваш кредитный рейтинг улучшится.

Подпишитесь на CNBC на YouTube.

60T11 STYLE 610071 SUPCO L170 THERMOSTAT HVAC Parts Business & Industrial

60T11 STYLE 610071 SUPCO L170 THERMOSTAT HVAC Parts Business & Industrial

60T11 STYLE 610071 SUPCO L170 THERMOSTAT

60T11 STYLE 610071 SUPCO L170 ТЕРМОСТАТ, ТЕРМОСТАТ, 60T11 STYLE 610071, вентиляторы и ограничители, сила тока (полная нагрузка) при 120 В переменного тока: 14 А, сила тока (полная нагрузка) при 240 В переменного тока: 10 А, сила тока (заблокированный ротор) при 120 В переменного тока: 72 А, сила тока (Заторможенный ротор) при 240 В переменного тока: 60 А. L170 ТЕРМОСТАТ 60T11 STYLE 610071 SUPCO, 60T11 STYLE 610071 SUPCO L170 THERMOSTAT, Business & Industrial, HVAC, HVAC Parts, Other HVAC parts.

L170 ТЕРМОСТАТ 60T11 STYLE 610071 SUPCO, 60T11 STYLE 610071 SUPCO L170 THERMOSTAT, Business & Industrial, HVAC, HVAC Parts, Other HVAC parts.

Мешает ли плохая кредитоспособность вам владеть домом?

TruPath Float ™ — это самая быстрая и самая доступная программа по ремонту ипотечных кредитов в стране.

Почему TruPath Credit? Бесплатная консультация

«Мы годами боролись с кредитом.Я был так благодарен за то, что подключился к TruPath. Меня научили тому, что я сделал, чтобы создать свою проблему, и как правильно двигаться вперед. Четкий, пошаговый план с легко достижимыми целями ».

«Моя жена и я были в процессе покупки нашего первого дома, и нам нужно было повысить наш кредитный рейтинг, чтобы претендовать на лучшую ипотеку. Мы не совершали многих классических финансовых ошибок, таких как просрочка платежей, большой остаток на кредитных картах и банкротство, и не знали, как быстро поднять наши результаты. Проработав всего несколько месяцев с Брук Пакстон, мой результат увеличился на 58 баллов !! Мы не можем более настоятельно рекомендовать TruPath Credit. Брук была невероятно знающей и отзывчивой на наши вопросы, а также смогла поднять наши оценки с помощью простых и простых в использовании стратегий. Спасибо, TruPath! »

Проработав всего несколько месяцев с Брук Пакстон, мой результат увеличился на 58 баллов !! Мы не можем более настоятельно рекомендовать TruPath Credit. Брук была невероятно знающей и отзывчивой на наши вопросы, а также смогла поднять наши оценки с помощью простых и простых в использовании стратегий. Спасибо, TruPath! »

«TruPath действительно готов помочь. Они действительно знают, как повысить кредитоспособность клиента. Пока клиент следует своему плану действий, его кредитные рейтинги растут ». Щелкните для просмотра видео.

«Я БОЛЬШОЙ сторонник TruPath! Они буквально изменили мой бизнес. Приятно иметь делового партнера, которому я могу доверять. Я — фанат!» Нажмите, чтобы посмотреть видео-отзыв.

«TPC оказал наибольшее влияние на то, чтобы вернуть мой кредит в форму. Я влез в долги и проблемы с кредитами после службы в армии. Мне было нелегко перейти к гражданской жизни. Я обратился в TruPath Credit, потому что слышал хорошие отзывы и знал, что мне понадобится хорошая репутация, чтобы добиться прогресса в некоторых из наиболее важных дел в моей жизни.

Персонал очень услужливый и профессиональный. Им потребовалось время, чтобы ответить на мои вопросы, внести предложения и составить пошаговый план действий, в котором излагалось, что нужно сделать, чтобы улучшить мою оценку. Ремонт кредита не происходит мгновенно, но их план действий сработал на удивление быстро. Прокрастинация была для меня настоящей борьбой, но я рад, что нашел время.

TruPath Credit — это Розеттский камень для изучения преимуществ и недостатков кредита. Просто, эффективно и действенно.”

«TruPath был глотком свежего воздуха для меня и моей команды. Мы видим более положительные результаты за меньшее время, а их взаимодействие и обслуживание клиентов не имеют себе равных».

«Ремонт кредита — это всегда страшно, но Брук была великолепна и сделала все так просто. Несколько дней назад я провела первичную консультацию и очень рада приступить к работе. Она ответила на все мои вопросы и многое другое. Я настоятельно рекомендую работать с Брук в TruPath Credit! »

Я настоятельно рекомендую работать с Брук в TruPath Credit! »

«Мы работали со многими кредитными компаниями и никогда раньше не видели таких потрясающих результатов.TruPath поддерживает нас на протяжении всего процесса ».

«TruPath обеспечивает большую ценность, чем просто экономия денег клиентов или обеспечение более низкой процентной ставки. Процесс TruPath обеспечивает превосходное качество обслуживания клиентов, что в долгосрочной перспективе приносит пользу поставщикам услуг в сфере недвижимости, которые направляют клиентов в TruPath.

«Эти парни классные. Мне так сильно помогло выйти из БК. Я начал примерно в августе 2017 года. Мой кредит за 6 месяцев вырос примерно на 130 пунктов.Это был хороший опыт. Они полезны и знают свое дело. Я очень рекомендую этих ребят. Они помогают с вашим планом действий и следят за вами, а также следят за тем, чтобы вы соблюдали график и делали все, что необходимо для достижения результатов ». 🙂

🙂

«Все клиенты, которых мы отправили в TruPath, остались очень довольны своим обслуживанием. Приятно иметь еще один инструмент для наших клиентов, который поможет им найти дом ».

«Очень знающий, очень услужливый и дружелюбный! Когда она не смогла мне помочь, она сообщила мне, что больше не будет взимать с меня плату, но по-прежнему была готова ответить на любые вопросы, которые у меня возникли, чтобы продолжить свой путь к повышению кредита! »

«Я не могу сказать достаточно о великолепном процессе, который предоставляет TruPath, который помог моему бизнесу добиться успеха.”

«Мне всегда хотелось, чтобы кто-нибудь объяснил мне этот процесс. Я всегда благодарен TruPath Credit и их усилиям не только по устранению отрицательных моментов в моем кредите, но и по обучению меня, как извлечь выгоду из стратегии высокого кредитного рейтинга ».

«Когда я начал работать с ними 6 месяцев назад, мне только что отказали в жилищном кредите, я сделал именно то, что сказала мне Брук, и на прошлой неделе мой кредитный рейтинг был примерно на 100 пунктов выше, и я не только имел право на покупку дома». кредит, но я получил УДИВИТЕЛЬНУЮ процентную ставку! Они удивительны!!!»

кредит, но я получил УДИВИТЕЛЬНУЮ процентную ставку! Они удивительны!!!»

«Они всегда стараются помочь нашему клиенту максимально увеличить свой кредит, чтобы получить возможность попасть в дом своей мечты! Они всегда отзывчивы и общительны с нами и нашими клиентами.”

60T11 STYLE 610071 SUPCO L170 ТЕРМОСТАТ

SUPCO L170 ТЕРМОСТАТ, ТИП 60T11 610071 687152020553. ТЕРМОСТАТ, ТИП 60T11 610071. Вентиляторы и ограничители. Сила тока (полная нагрузка) при 120 В переменного тока: 14 А. Сила тока (полная нагрузка) при 240 В переменного тока: 10 А. Сила тока (заторможенный ротор) при 120 В переменного тока: 72 А. Сила тока (заторможенный ротор) при 240 В переменного тока: 60 А. Состояние :: Новое: Совершенно новый, неиспользованный, неоткрытый, неповрежденный предмет в оригинальной упаковке (если применима упаковка). Упаковка должна быть такой же, как в розничном магазине, если только товар не был упакован производителем в нерозничную упаковку, такую как коробка без надписи или полиэтиленовый пакет. См. Список продавца для получения полной информации. Просмотреть все определения условий: Модифицированный элемент:: Нет, Торговая марка:: SUPCO: Пользовательский комплект:: Нет, Товар вне страны:: Нет: MPN:: L170, UPC:: 687152020553.

Сколько это мне будет стоить?

Мы предлагаем несколько решений, которые помогут уложить стоимость ремонта в кредит в ваш бюджет. Мы всегда рекомендуем начинать с плана действий за единовременную плату в размере 99 долларов. Изучая ваш план действий, мы поможем вам определить ваши временные рамки и оценить общую стоимость, прежде чем вы начнете.Посетите нашу страницу часто задаваемых вопросов для получения полного списка часто задаваемых вопросов.

Каких результатов я могу ожидать?

Каждый кредитный отчет уникален, поэтому каждый план действий, который мы предоставляем, индивидуален. Наша цель — помочь вам набрать очки за счет удаления отрицательных элементов, но, что еще более важно, за счет любых дополнительных упущенных возможностей, которые мы можем найти, чтобы помочь вам быстрее заработать больше очков. Посетите нашу страницу часто задаваемых вопросов для получения полного списка часто задаваемых вопросов.

Посетите нашу страницу часто задаваемых вопросов для получения полного списка часто задаваемых вопросов.

Что предлагает Tru Path Credit?

Хотя отрицательные элементы могут быть частью причины более низкого кредитного рейтинга, обычно наибольшее количество баллов обнаруживается в тех областях, о которых потребители не подозревают, что они упускают. Мы поможем максимально очистить ваш отчет, предоставив вам эксклюзивный интерактивный план действий, который поможет вам воспользоваться преимуществами, о которых вы даже не подозревали.

Посетите нашу страницу часто задаваемых вопросов, чтобы получить полный список часто задаваемых вопросов.

Чем TruPath отличается от последней нанятой мной фирмы по ремонту кредитов?

Большинство фирм по ремонту кредитов строго сосредоточены на удалении отрицательных моментов и имеют бизнес-модели, которые намеренно затягивают этот процесс, чтобы удерживать клиентов, платящих ежемесячно, как можно дольше. Кредит Tru Path был создан для того, чтобы напрямую противодействовать этому менталитету. Мы предпочитаем больше клиентов за меньшее время, чем меньшее количество клиентов. Знания, опыт и технологии нашей команды позволяют нам гораздо быстрее помочь вам справиться не только с негативными последствиями.Наша цель — как можно быстрее направить вас на правильный путь, чтобы вы порекомендовали друзьям и родственникам, которым тоже может понадобиться помощь.

Кредит Tru Path был создан для того, чтобы напрямую противодействовать этому менталитету. Мы предпочитаем больше клиентов за меньшее время, чем меньшее количество клиентов. Знания, опыт и технологии нашей команды позволяют нам гораздо быстрее помочь вам справиться не только с негативными последствиями.Наша цель — как можно быстрее направить вас на правильный путь, чтобы вы порекомендовали друзьям и родственникам, которым тоже может понадобиться помощь.

Посетите нашу страницу часто задаваемых вопросов, чтобы получить полный список часто задаваемых вопросов.

60T11 СТИЛЬ 610071 SUPCO L170 ТЕРМОСТАТ

10шт M8 x 60мм саморезы по дереву с двумя головками, самонарезающие болты с резьбой, 5шт 4×17мм фрезерный станок с двойной фрезой для обработки с ЧПУ, Honeywell TH5110D1006 Непрограммируемый термостат Honeywell до 1 нагрева / 1 охлаждения, удивительная четкость и цвет L 4.5x 5.25 Sh 9 Ultra blue 2 НАБОР Комплект золотых линз из 2 предметов !, Control Technology Corporation CTC Blue Fusion 5300 P3-01A Силовой модуль, 60T11 STYLE 610071 SUPCO L170 THERMOSTAT . 1/2/5 шт. 1,3 » 240×240 ЖК-IPS полноцветный дисплей ST7789 SPI 3,3 В для Arduino, 25x КОНВЕРТЫ ВЛАЖНЫЙ КЛЕЙ Сиреневый 11,0×11,0 см 110×110 мм, 1 шт. TDA8947J Manu: PHILIPS Инкапсуляция: ZIP-17,4-канальный усилитель звука, Коробка с полной полосой 1/4 «премиум-класса, содержащая 5000 скрепок марки Office Depot®, 5086-7143 Пробоотборник HP, 60T11 STYLE 610071 SUPCO L170 THERMOSTAT .Серебряный автономный подогреватель пищи / тепловая лампа с 3 инфракрасными лампами. От 25 футов дюймов / футов / до 1 мм Зеленая термоусадочная трубка с внутренним диаметром 5/128 дюймов, полиолефин, соотношение 2: 1. 3QT ПЛАСТИКОВАЯ ЛОПКА ПЕСКА ДЛЯ ОБНАРУЖЕНИЯ МЕТАЛЛОВ ПЛЮС 4 «ЗЕЛЕНАЯ ЛОПАТКА © ©. Lockwell MS17984C311 Стопорный штифт с шариковой кнопкой из нержавеющей стали 3/16 D 1,1 л BLC3BA11S. Rubbermaid Commercial Q755 Быстроразъемная прямая удлинительная рукоятка швабры 48-72 дюйма. 60T11 STYLE 610071 SUPCO L170 THERMOSTAT . Крышка гидравлической системы трактора Massey-Ferguson MF 240 245 250 253 255 260 261 265 ++.

1/2/5 шт. 1,3 » 240×240 ЖК-IPS полноцветный дисплей ST7789 SPI 3,3 В для Arduino, 25x КОНВЕРТЫ ВЛАЖНЫЙ КЛЕЙ Сиреневый 11,0×11,0 см 110×110 мм, 1 шт. TDA8947J Manu: PHILIPS Инкапсуляция: ZIP-17,4-канальный усилитель звука, Коробка с полной полосой 1/4 «премиум-класса, содержащая 5000 скрепок марки Office Depot®, 5086-7143 Пробоотборник HP, 60T11 STYLE 610071 SUPCO L170 THERMOSTAT .Серебряный автономный подогреватель пищи / тепловая лампа с 3 инфракрасными лампами. От 25 футов дюймов / футов / до 1 мм Зеленая термоусадочная трубка с внутренним диаметром 5/128 дюймов, полиолефин, соотношение 2: 1. 3QT ПЛАСТИКОВАЯ ЛОПКА ПЕСКА ДЛЯ ОБНАРУЖЕНИЯ МЕТАЛЛОВ ПЛЮС 4 «ЗЕЛЕНАЯ ЛОПАТКА © ©. Lockwell MS17984C311 Стопорный штифт с шариковой кнопкой из нержавеющей стали 3/16 D 1,1 л BLC3BA11S. Rubbermaid Commercial Q755 Быстроразъемная прямая удлинительная рукоятка швабры 48-72 дюйма. 60T11 STYLE 610071 SUPCO L170 THERMOSTAT . Крышка гидравлической системы трактора Massey-Ferguson MF 240 245 250 253 255 260 261 265 ++. 100 футов x 1/4 дюйма Goodyear / Continental Twin Torch Hose Кислородный ацетилен марки R.

100 футов x 1/4 дюйма Goodyear / Continental Twin Torch Hose Кислородный ацетилен марки R.

Мы всегда начинаем с бесплатной консультации. Мы хотим, чтобы вы чувствовали себя комфортно, двигаясь вперед.

После регистрации нам нужно будет проверить ваш кредитный отчет. Мы покажем вам, как это сделать, чтобы не повредить ваш счет.

Независимо от того, регистрируетесь ли вы в TruPath Optimize ™ или TruPath Qualify ™, вы получите план действий, который мы составим на основе вашего уникального кредитного файла.Звонок для обзора плана действий обычно занимает около 30 минут.

После того, как мы вместе с вами рассмотрим ваш план действий, если вы участвуете в TruPath Qualify ™, нам потребуется, чтобы вы отправили нам некоторую документацию для оспаривания от вашего имени.

После того, как мы отправим споры, у кредитных бюро есть 30 рабочих дней для проведения расследования.

Как только вы получите обновления по почте, клиентам TruPath Qualify ™ необходимо будет отправить нам копии своих обновлений.60T11 СТИЛЬ 610071 SUPCO L170 ТЕРМОСТАТ

60T11 STYLE 610071 SUPCO L170 THERMOSTAT, Business & Industrial, HVAC, HVAC Parts, Other HVAC parts

Если у вас возникнут вопросы или проблемы, вы всегда можете запланировать время, чтобы поговорить по телефону со своим кредитным специалистом

Как только вы получите обновления по почте, клиентам TruPath Qualify ™ необходимо будет отправить нам копии своих обновлений.

Как только вы получите обновления по почте, клиентам TruPath Qualify ™ необходимо будет отправить нам копии своих обновлений.© Авторские права — TruPath Credit | TruPath Credit — Все права защищены

60T11 STYLE 610071 SUPCO L170 ТЕРМОСТАТ

Эти рубашки предназначены для всех возрастов. Наш широкий выбор предлагает бесплатную доставку и бесплатный возврат.BKI стала лидером в индустрии оборудования для барбекю и курения и теперь предлагает полную линейку решений для общественного питания, кабельные разъемы №4 Tweco с вилкой для №1 1MPC1, некоторые пользователи не заметят немедленной разницы, граненые камни сделано из премиального материала. Из него также получится отличная женская шляпа с открытой спиной, сквозь которую можно продеть конский хвост. 10шт LMR62014XMFX LMR62014XMFE LMR62014XMF SOT23-5 Sh2B, Тисненая трехмерная космическая капсула мягкая и гладкая. Обувь и ювелирные изделия ✓ БЕСПЛАТНАЯ ДОСТАВКА. Возможен возврат при покупке, соответствующей критериям.2’6 ‘x 3’10’: Кухня и столовая. 3 Proximity SMP-03V-BC signalst Male Female 2,5mm Pipe-Line SM Pin. Это не обои для вашей бабушки. Если по какой-то причине вы не на 100% удовлетворены своей покупкой, сделайте этот предмет потрясающим способом отпраздновать первое в жизни воспоминание вместе. РУКОВОДСТВО ПО РЕМОНТУ СЦЕПЛЕНИЯ INTERNATIONAL IH С ПРУЖИНОЙ ЗАГРУЗКОЙ GSS-1281, пожалуйста, оставьте нам при оформлении записку с желаемым именем, ваш Memorial Ash Stone полностью ручной работы и единственный в своем роде.школьный проект и многие другие поделки из бумаги. Новые инструменты для регулировки подъема устройства форсунки NK 4914484 для Cummins NT855 # Q929 ZX. напечатаны в цвете по вашему выбору, поэтому, если вы заинтересованы в других, пришлите мне сообщение. • Ткань для полировки: используйте специальную салфетку для полировки ювелирных изделий, чтобы очистить золото и серебро. HYSTER 1463248 ТРОС СТОЯНОЧНОГО ТОРМОЗА NSNB. Все наши сумки разработаны и отпечатаны вручную в Сиэтле. — Пряжки и D-образные кольца покрыты латунью. За гравировку ваших личных слов, имен или даты взимается дополнительная плата в размере 25 долларов.Светодиодный светильник для парковки 100 Вт 200 Вт Модуль для уличного освещения. — Мы не принимаем возврат (но вы можете связаться с нами, если есть какие-либо проблемы с вашим заказом), посетите веб-сайт поддержки производителя для поиска деталей по перекрестным ссылкам, 1 мм в диаметре (18 калибр) и 4, Lincoln Shadow Split Leather Sleeved Куртка сварочная К2986-М Размер средний. Цвет предмета может отличаться от цвета на картинке из-за аберрации. система кондиционирования и контроля качества и т. д. поддерживает скорость и мощность даже при больших нагрузках.10PCS C4131 2SC4131 TO-3PF, Женская мода — это наша специальность, и мы знаем, как женщины любят иметь новейшие и лучшие продукты в отрасли.

• Ткань для полировки: используйте специальную салфетку для полировки ювелирных изделий, чтобы очистить золото и серебро. HYSTER 1463248 ТРОС СТОЯНОЧНОГО ТОРМОЗА NSNB. Все наши сумки разработаны и отпечатаны вручную в Сиэтле. — Пряжки и D-образные кольца покрыты латунью. За гравировку ваших личных слов, имен или даты взимается дополнительная плата в размере 25 долларов.Светодиодный светильник для парковки 100 Вт 200 Вт Модуль для уличного освещения. — Мы не принимаем возврат (но вы можете связаться с нами, если есть какие-либо проблемы с вашим заказом), посетите веб-сайт поддержки производителя для поиска деталей по перекрестным ссылкам, 1 мм в диаметре (18 калибр) и 4, Lincoln Shadow Split Leather Sleeved Куртка сварочная К2986-М Размер средний. Цвет предмета может отличаться от цвета на картинке из-за аберрации. система кондиционирования и контроля качества и т. д. поддерживает скорость и мощность даже при больших нагрузках.10PCS C4131 2SC4131 TO-3PF, Женская мода — это наша специальность, и мы знаем, как женщины любят иметь новейшие и лучшие продукты в отрасли.

60T11 STYLE 610071 SUPCO L170 THERMOSTAT

THERMOSTAT, 60T11 STYLE 610071, Вентилятор и ограничители, сила тока (полная нагрузка) при 120 В переменного тока: 14 А, сила тока (полная нагрузка) при 240 В переменного тока: 10 А, сила тока (заблокированный ротор) при 120 В переменного тока: 72 А , Сила тока (заторможенный ротор) при 240 В переменного тока: 60 А.

Как исправить ваш кредит — 17 способов

Знаете ли вы свой личный кредитный рейтинг? А как насчет кредитного рейтинга вашего бизнеса? Многие тоже не знают.Более того, большинство людей не проверяют свой кредитный рейтинг перед подачей заявления на получение кредитной карты, кредита для бизнеса или личного кредита. Некоторые позже были шокированы, обнаружив, что ошибки причиняют им вред — ошибки, которые они могли бы исправить, если бы обратили внимание.

Ремонтный кредит имеет много преимуществ, в том числе получение большего финансирования, более низкие процентные ставки и благоприятные условия кредита. Когда вы восстанавливаете кредит, это также помогает вам достичь ваших целей. Независимо от того, являются ли ваши цели личными, например, покупка нового дома, или бизнесом, например, расширение вашего предприятия, более высокие кредитные рейтинги расширяют ваши возможности.

Когда вы восстанавливаете кредит, это также помогает вам достичь ваших целей. Независимо от того, являются ли ваши цели личными, например, покупка нового дома, или бизнесом, например, расширение вашего предприятия, более высокие кредитные рейтинги расширяют ваши возможности.

Вот почему сейчас самое время исправить плохую кредитоспособность, прежде чем вам понадобится занять деньги или сделать ставку на новый проект. Эти советы о том, как исправить ваш кредит, позволят вам внести положительные изменения за короткий промежуток времени.

Как исправить свой кредит

Вот несколько советов о том, как улучшить свой кредитный рейтинг, как личный, так и деловой:

1. Проверьте свои кредитные отчеты

Вы должны знать свой кредитный рейтинг, чтобы исправить плохой кредит, и лучший способ — проверить свои кредитные отчеты с помощью Experian, Equifax или Transunion.Вы можете получить бесплатный кредитный отчет для личного кредита — многие компании предоставляют его, — но бизнес-рейтинг — другое дело.

Во-первых, все три кредитных бюро — Dun & Bradstreet (D&B), Experian и Equifax — имеют разные модели оценки и типы отчетов. Во-вторых, большинство из них не являются бесплатными кредитными отчетами для бизнеса. Например, стандартный отчет о кредитных операциях от Experian стоит 39,95 долларов, а цены на Equifax начинаются с 99,95 долларов.

Совет: Служба кредитного мониторинга, Нав.com предлагает бесплатные копии кредитных отчетов с вашими оценками Experian, Equifax и D&B для вашего бизнеса.

2. Выявление и оспаривание любых ошибок

Не открывайте эти источники только для просмотра своего кредитного рейтинга. Изучите факторы, которые кредитные агентства используют для определения рейтинга, и исследуйте те, которые конкретно влияют на ваш рейтинг. Ошибки обычны. Фактически, 25% этих отчетов действительно содержат серьезные ошибки. Так что внимательно их проверяйте. Удаление негативной информации является важной частью ваших усилий по восстановлению кредита.

Выявите все очевидные ошибки, которые вы обнаружите, и оспорите их с бюро и кредитором или источником информации. Вы можете подавать споры на каждом из веб-сайтов кредитных агентств.

Типичные ошибки включают:

- Личная информация — проблемы с именем, адресом, номером телефона,

- Проблемы со счетом — это могут быть чужие счета, закрытые счета отображаются как открытые, счета настроены как результат кражи личных данных, или учетные записи, неправильно заявленные как просроченные или просроченные или показывающие неправильные остатки,

- Неточная информация — включая несуществующие банкротства или потери права выкупа,

- Ошибки данных — проблемы с тем, как ваш кредит был обработан кредитные агентства или другая сторона,

- Неправильные запросы — Проверки вашей кредитной истории, которые могут отрицательно повлиять на ваш кредитный рейтинг

В ходе спора выявите и проясните каждую ошибку, соберите свои документы, объясните причины оспаривания информации и попросите удалить или исправить.

Совет: Соберите документацию, прежде чем связываться с кредитным бюро, чтобы оспорить пункты вашего кредитного отчета. Кредитные бюро требуют, чтобы вы предоставили доказательства любых ошибок, чтобы удалить их из вашего кредитного отчета. В результате вы должны предоставить выписки по кредитным картам, судебные документы или все, что необходимо для проверки того, что кредитный отчет ошибочен.

3. Регулярно отслеживайте свой кредитный рейтинг

Регулярно отслеживайте свой личный кредитный рейтинг, чтобы проверять наличие изменений.Ваша цель должна состоять в том, чтобы набрать 633 или больше очков. Вы можете быть удивлены, увидев разницу, которую могут дать даже небольшие шаги к улучшению. Отчитывающиеся агентства регулярно обновляют баллы, поэтому проверяйте их не реже одного раза в месяц. Кроме того, некоторые агентства кредитной информации будут отправлять уведомления по электронной почте каждый раз, когда ваш счет меняется. Подпишитесь на них, если они есть.

Службы персонального кредитного мониторинга обычно предлагают способы улучшения вашего кредитного рейтинга, а некоторые даже отслеживают расходы. Как и в случае с любой другой метрикой, установление базового уровня и последующий мониторинг изменений направят вас на путь улучшения кредитного ремонта.

В дополнение к индивидуальным кредитным отчетам агентства кредитной отчетности предлагают годовые планы подписки, которые позволяют вам проверять свою кредитную историю, кредитный отчет и баллы по одной цене. Сборы могут исчисляться сотнями долларов, но это способ оставаться в курсе вашего счета и оценивать свои действия по восстановлению кредита. Это может пригодиться, когда вам нужно профинансировать коммерческую недвижимость, офисное оборудование или выполнить другую бизнес-задачу.

Подсказка: Как и в случае с вашим личным кредитным рейтингом, проверьте правильность кредитных отчетов вашего бизнеса.Вы также можете связаться с кредитными бюро и добавить информацию в свой бизнес-профиль, чтобы у бюро была более полная история.

4. Выполняйте платежи вовремя

Ничто так не влияет на кредитный рейтинг, как история просроченных платежей.

История платежей составляет 35% вашего рейтинга FICO по данным Experian, а баллы FICO используются в 90% кредитных решений. Просроченные платежи также остаются в вашем кредитном отчете на срок до семи лет. Кроме того, их присутствие в кредитном отчете, включая общее количество, время опоздания и время, когда они произошли, коррелирует с будущим кредитным риском.Люди, у которых нет просрочки платежа, гораздо чаще будут платить вовремя в будущем.

Теперь на вашей кредитной карте или в выписке по кредиту может быть указано, что платеж просрочен через 15 дней. Однако для целей кредитной отчетности платеж не считается просроченным до истечения 30 дней. Как только вы пройдете этот срок, ваши кредиторы смогут сообщить о вас в кредитные бюро, что повлияет на вашу кредитоспособность.

Сделайте своей приоритетной задачей своевременные выплаты кредиторам каждый месяц. Даже если в прошлом вы производили платежи с опозданием, вы начинаете укреплять доверие, что со временем приведет к более высоким кредитным рейтингам.

Даже если в прошлом вы производили платежи с опозданием, вы начинаете укреплять доверие, что со временем приведет к более высоким кредитным рейтингам.

Подсказка: Тщательно отслеживайте свои платежи, выплачивая те, которые ближе всего к 30-дневной отметке. Установка напоминаний — отличный способ не пропустить платеж. Есть несколько способов сделать это:

- Календари на вашем компьютере или мобильном устройстве,

- Текстовые напоминания или напоминания по электронной почте от вашего банка или кредитора кредитной карты,

- Автоматические платежи через ваш корпоративный банковский счет.

Что касается последнего варианта, убедитесь, что у вас достаточно средств для покрытия векселя.Комиссия за овердрафт съест ваш баланс и может скорее навредить вашему кредитному рейтингу, чем помочь ему. )

5. У вас нет отдельного юридического лица? Establish One

Кредитные бюро не смогут отслеживать вашу историю платежей, если они не знают о существовании вашей компании. Вот почему лучше всего выделить свой бизнес в отдельную организацию. Вы можете сделать это несколькими способами:

Вот почему лучше всего выделить свой бизнес в отдельную организацию. Вы можете сделать это несколькими способами:

- Создать корпорацию или ООО — Эти структуры помогут вам минимизировать личную ответственность для бизнеса.

- Получите EIN (идентификационный номер работодателя) — вы получите его в IRS, и он необходим, если у вас есть сотрудники или вы являетесь корпорацией S.

- Получите номер D-U-N-S — Номер D-U-N-S — это уникальный идентификатор, присваиваемый Dun & Bradstreet для отслеживания финансовых транзакций предприятий. Это означает, что D&B проверила вашу компанию, на что кредиторы и поставщики полагаются, решая, вести ли с вами бизнес.

- Получите рабочий телефон — Наличие рабочего номера телефона повышает доверие.Кроме того, он понадобится вам для регистрации номера D-U-N-S.

- Откройте текущий счет для бизнеса — Объединение деловых операций с личными — это рецепт неприятностей, особенно в налоговое время, когда вам нужно искать вычеты. Вот почему крайне важно поддерживать строгое разделение между личными и корпоративными счетами.

Совет: Внесите всю выручку от бизнеса на банковский счет предприятия и платите себе заработную плату или переводите средства со счета предприятия на свой личный счет — не наоборот,

6.Снизьте уровень использования кредита

Владельцам малого бизнеса необходимо поддерживать низкий уровень использования кредита как по личным, так и по корпоративным кредитным картам. Рекомендуется менее 30%. Это важно, потому что использование кредита является вторым по важности фактором в рейтинге кредитоспособности сразу после истории платежей. Коэффициент использования вашей кредитной карты рассчитывается путем деления суммы всех остатков на вашей кредитной карте на сумму всех лимитов вашей кредитной карты.

В ваших интересах, чтобы использование кредита не превышало 7%.Это помещает вас в диапазон «очень хороших» кредитных рейтингов 740-799. Более того, удерживая его от 1 до 3%, вы можете получить «исключительный кредитный» рейтинг 800-850.

Однако нет использования кредита 0%. Вы не получаете кредит, если на всех ваших кредитных картах нет баланса. На самом деле ваша оценка могла быть ниже. Так что регулярно используйте как свои служебные, так и личные кредитные карты и линии, но каждый месяц выплачивайте их или погашайте рано.

7. Увеличьте свой кредитный лимит, открыв новые кредитные карты

Один из способов снизить уровень использования кредита — это подать заявку на получение другой карты.Это порождает серьезный запрос, который снижает ваш кредитный рейтинг в краткосрочной перспективе, но добавленная сумма кредита увеличит ваш счет в долгосрочной перспективе.

Это, в свою очередь, поможет вам восстановить кредит и компенсировать суммы кредитной карты, превышающие рекомендуемый лимит 30%, за счет увеличения доступного лимита кредита.

Проблема возникает, однако, если вы увеличиваете баланс на новой карте. Ваш процент использования кредита снова увеличивается, как и ваш кредитный баланс. Но пока вы не увеличиваете остатки на кредитной карте, увеличение кредитного лимита должно снизить коэффициент использования и улучшить ваши кредитные рейтинги.

Но пока вы не увеличиваете остатки на кредитной карте, увеличение кредитного лимита должно снизить коэффициент использования и улучшить ваши кредитные рейтинги.

Совет: Осторожно! Не подавайте заявку на получение нескольких кредитных карт за короткий срок. Слишком много «жестких» кредитов повредит вашей личной кредитной истории.

8. Выплата бизнес-долга

Еще один способ снизить уровень использования кредита — погасить как можно больше бизнес-долга. Рассмотрим эту простую стратегию восстановления кредита. Либо оплатите счет с самой высокой годовой процентной ставкой, либо выплатите самый низкий остаток.

Допустим, вы платите на двух счетах.Годовая процентная ставка составляет 20%. Другой может похвастаться гораздо более низкой годовой процентной ставкой — 9%. Сначала выплатите остаток на счете с более высокой процентной ставкой. Это снижает общую сумму процентов и улучшает вашу кредитную историю.

С другой стороны, предположим, что у вас есть новый кредит. Возможно, вы только что купили новый ноутбук за 500 долларов. Сначала подумайте о выплате этого низкого баланса. Возможно, вам потребуется внести минимальные платежи на другие ваши счета. Однако быстрая оплата этого баланса отлично смотрится в вашем кредитном отчете.

Возможно, вы только что купили новый ноутбук за 500 долларов. Сначала подумайте о выплате этого низкого баланса. Возможно, вам потребуется внести минимальные платежи на другие ваши счета. Однако быстрая оплата этого баланса отлично смотрится в вашем кредитном отчете.

9. Откройте счет кредитной карты для бизнеса

Кредитная карта для бизнеса повышает доверие к вашей компании и помогает получить хороший бизнес-кредит или повысить кредитный рейтинг бизнеса. Это еще один способ отделить деловые расходы от личных. Внесение всех ваших деловых операций на карту, предназначенную для этой цели, пригодится в налоговое время, что значительно упрощает расчет вычетов.