Как исправить кредитную историю в бки: Как исправить кредитную историю: способы исправления, как изменить историю

Получение кредита позиционируется банками как самый доступный и удобный способ приобретения необходимого товара или услуги. Нужен телевизор – возьмите кредит. Хотите отдохнуть за границей – вам предоставят нужную сумму в долг. Пришла пора собирать ребенка в школу? Банк готов прийти на помощь и в этом случае. Однако, получая кредит, стоит помнить о том, что его придется возвращать, причем с процентами. А невыполнение своих обязательств влечет за собой массу неприятностей, одной из которых является ухудшение кредитной истории заемщика. Из‑за этого в дальнейшем получить заем на большую сумму и длительный срок станет практически невозможно. Чтобы вернуть доверие кредитора, важно исправить кредитную историю.

Когда нужно ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Необходимость в исправлении кредитной истории может возникнуть по разным причинам. Иногда сведения о просрочках попадают в базу данных случайно, например, из-за сбоя в банковской системе, в результате которого информация о внесенном платеже несвоевременно доходит до кредитора. Но в большинстве случаев виновником ухудшения кредитной истории является сам заемщик, допустивший нарушение сроков погашения задолженности или вообще прекративший исполнение своих обязательств.

КАК ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ, ИСПОРЧЕННУЮ ПО ОШИБКЕ

Исправление кредитной истории, испорченной в результате технического сбоя или ошибки сотрудников банка, является самым простым вариантом для восстановления репутации клиента. Чтобы доказать свою правоту, необходимо собрать пакет документов, подтверждающих факт своевременного внесения обязательных платежей (чеки, квитанции, выписки из онлайн-кабинета или мобильного приложения и пр.). Кроме того, потребуется составить заявление, в котором следует изложить свою просьбу об исключении из кредитной истории сведений, не соответствующих действительности. Заявление с приложенными к нему документами можно передать:

- в банк, которым был выдан кредит, испортивший кредитную историю;

- в БКИ, являющееся хранителем информации.

Обращение с заявлением об исправлении кредитной истории является абсолютно бесплатным. Срок рассмотрения заявки варьируется в зависимости от оперативности работы сотрудников банка и их загруженности, но по закону он составляет не более 30 дней.

Если банк не может или не хочет добровольно исправить содержащую некорректные данные кредитную историю, решать вопрос придется через суд. Иногда (особенно в тех случаях, когда причиной появления в базе недостоверных сведений становятся мошеннические действия третьих лиц) судебные разбирательства могут затянуться на месяцы или даже годы. К сожалению, других способов избавления от такой проблемы не существует. Если суд встанет на сторону заемщика, последний может потребовать от виновника материальной компенсации причиненного ущерба.

КАК САМОСТОЯТЕЛЬНО ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ

Если виновником ухудшения истории кредитования стал сам заемщик, а не банк, обратиться с заявлением об удалении негативных сведений не получится. Исправление данных в этом случае становится заботой гражданина, который нуждается в получении кредита. Чтобы скорректировать сведения, хранящиеся в бюро, можно использовать любой из следующих инструментов, предлагаемых банками.

- Специальный сервис для улучшения кредитной истории. Суть такой программы заключается в следующем: клиенту выдается небольшая сумма денежных средств под довольно высокий процент (по сравнению со ставками по кредитам, предлагаемым обычным клиентам). Банк разрабатывает график платежей, по которому клиент должен исправно вносить деньги. После того, как первый заем будет погашен, стороны заключают новый договор кредитования на большую сумму. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитам, полученным клиентом банка в результате использования карты, также находят свое отражение в кредитной истории. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного лишь заявления клиента. Информацию, хранящуюся в БКИ, при этом проверяют крайне редко. После получения карты придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет исправлена кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Товарный кредит. Не самый надежный способ корректировки кредитной истории, но все же иногда работающий на практике. Его суть заключается в следующем: многие магазины (особенно те, в ассортименте которых представлены бытовая техника и электроника) сотрудничают с банковскими организациями, выдающими кредиты. В этом случае клиент не получает наличные деньги на руки, а приобретает определенную вещь, за которую ему придется заплатить в соответствии с установленным графиком. Многие банки лояльно относятся к такому виду кредитования и не проверяют кредитную историю потенциального клиента. Впрочем, кредитор может и отказать, несмотря на наличие соглашения с магазином.

Стоит помнить, что исправление сложившейся кредитной истории возможно только в том случае, когда все предыдущие кредиты (пусть даже с просрочками) уже погашены.

ЧТО ДЕЛАТЬ, ЕСЛИ ИСПРАВИТЬ КРЕДИТНУЮ ИСТОРИЮ НЕ ПОЛУЧАЕТСЯ

Даже если вы не исправили кредитную историю, воспользовавшись перечисленными выше методами, шанс на восстановление отношений с банком и получение займа остается. Улучшить репутацию можно:

- Погасив небольшие задолженности. Иногда причиной проблем является возникновение небольших долгов, например в результате начисления пени, удержания комиссионных платежей или использования карты с подключенным овердрафтом. Чтобы узнать об их наличии, стоит самостоятельно проверить остатки по всем счетам или запросить выписку в банке. Оплата таких долгов кредитную историю, конечно, не улучшит, но статус добросовестного заемщика подтвердить позволит.

- Наладив партнерские отношения с банком. Кредиторы гораздо охотнее идут навстречу заемщикам, которые сотрудничают с ними в течение долгого времени. Практика показывает, что участнику зарплатного проекта гораздо проще получить заем, чем человеку, с которым кредитор ранее не взаимодействовал. Если перевести свои расчеты с работодателем в определенный банк не получается, можно открыть в нем долгосрочный вклад или получить дебетовую карту.

https://ria.ru/20200513/1571385980.html

Эксперты рассказали, как улучшить кредитную историю

Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно… РИА Новости, 13.05.2020

2020-05-13T15:38

2020-05-13T15:38

александр викулин

национальное бюро кредитных историй

хоум кредит

лаборатория касперского

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/156155/07/1561550707_0:221:3072:1949_1400x0_80_0_0_c51d398677c72fcda148d69a67bb45b4.jpg

https://ria.ru/20200513/1571363842.html

https://ria.ru/20200503/1570909482.html

https://ria.ru/20200422/1570385838.html

https://ria.ru/20200508/1571167887.html

https://ria.ru/20200413/1569960884.html

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/156155/07/1561550707_0:221:3072:1949_1400x0_80_0_0_c51d398677c72fcda148d69a67bb45b4.jpg

https://cdn22.img.ria.ru/images/156155/07/1561550707_171:0:2902:2048_1400x0_80_0_0_4cba9c7f86b4658fc6c2b1579f9ad361.jpg

https://cdn21.img.ria.ru/images/156155/07/1561550707_219:0:2267:2048_1400x0_80_0_0_f2529885d203393a0b40ebf203555af7.jpg

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

александр викулин, национальное бюро кредитных историй, хоум кредит , лаборатория касперского, экономика

МОСКВА, 13 мая — РИА Новости. Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно удалить или подменить, рассказали опрошенные РИА Новости эксперты.

Недавно стало известно о новой уловке мошенников, связанной с кредитной историей. Так, гендиректор Национального бюро кредитных историй (НБКИ) Александр Викулин в конце апреля рассказал, что злоумышленники на фоне введения в России ограничительных мер из-за распространения коронавируса стали звонить россиянам и предлагать поправить якобы испорченную кредитную историю через специальный сайт, однако при попытке использовать его у клиента крадут деньги.

13 мая, 11:17

Банки снизили уровень одобрения по кредитам до рекордного минимума Старший контент-аналитик «Лаборатории Касперского» Татьяна Сидорина указывает, что описанная схема напоминает разновидность скама (онлайн-мошенничества) и предупредила, что человек рискует сохранностью своей платёжной информации, если, идя на поводу у мошенников, вводил данные своей карты. А адвокат BMS Law Firm Александр Иноядов допустил, что полученные персональные данные могут быть переданы третьим лицам, в том числе для последующего совершения неправомерных действий.

Как безопасно проверить кредитную историю?

Консультант по финансовой грамотности проекта «Вашифинансы.рф», эксперт Национального центра финансовой грамотности Владислава Фаизова указывает, что самый безопасный способ проверить свою кредитную историю, это запросить на сайте или в приложении Госуслуг выписку с информацией, в каких именно кредитных бюро она хранится. Выписка со списком бюро кредитных историй с официальными реквизитами будет сформирована в течение 15 минут. Затем нужно на официальном сайте каждого бюро заказать свой отчет по кредитной истории, его пришлют на электронную почту.

3 мая, 03:19

Эксперт рассказал о главных признаках финансового мошенничестваАналитик банка «Хоум Кредит», официальный партнер Национального центра финансовой грамотности Станислав Дужинский указывает, что помимо бюро кредитных историй можно обратиться в банк, который выдал кредит. Также, по его словам, узнать, в каком бюро хранится кредитная история, можно через сайт Банка России.

Эксперты подчеркивают, что два раза в год отчет о кредитной истории бюро обязаны предоставлять бесплатно.

Что делать, если кредитная история испорчена?

Фаизова утверждает, что испорченную кредитную историю «однозначно можно улучшить», однако сразу предупреждает, что на это уйдет достаточно много времени. «Если у заемщика действительно серьезная ситуация, то это займет около 12 месяцев, может даже больше. Никаких тайных и волшебных способов не существует. Поэтому, чтобы не попасть на удочку мошенников, не верьте в сказки, что кредитную историю можно удалить, подменить», — отметила эксперт.

22 апреля, 05:41

Исследование показало падение спроса на кредиты в России

Для того, чтобы улучшить кредитную историю, по ее словам, во-первых, нужно посмотреть, имеются ли просрочки, штрафы, незакрытые обязательства на данный момент. Если они есть, то следует обратиться в кредитные организации, где брался заем, для решения данного вопроса. Следующим шагом нужно начать планомерно исправлять кредитную историю. Для этого нужно взять в банке небольшой целевой кредит и выплачивать его вовремя, без просрочек. «Некоторые банки предоставляют такую услугу, как исправление кредитной истории. Смысл как раз заключается в том, что вам выдают небольшой кредит, который вы вовремя должны гасить», — отметила Фаизова.

Аналитик «Хоум Кредит» Дужинский подчеркивает, что если человек просрочил довольно большую сумму на протяжении длительного времени – три месяца и больше, то ему практически невозможно получить кредит в банках. «Единственное, что излечит такого клиента — время, так как некоторые банки амнистируют просрочку, полученную больше 5-10 лет назад. После этого таким клиентам лучше начинать с небольших кредитов, возможно, POS-кредитов и заново строить свою кредитную историю», — указывает аналитик.

8 мая, 16:00

Россияне подали на реструктуризацию кредитов 1,4 миллиона заявок

Если речь идет о не очень больших просрочках, то их реально исправить через качественные погашения в срок в дальнейшем, рассказал Дужинский. Конечно же, к такому клиенту банк будет относиться с большим подозрением, но все равно у него есть шансы взять тот же самый POS-кредит и доказать, что он совершил бывшие просрочки случайно и больше такого не повторится. «Чем обильнее и качественнее кредитная история у клиента, тем более высоко его оценит банк, даже в случае каких-то некритических просрочек», — добавил он.

С Дужинским и Фаизовой согласен также начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов и указывает, что улучшение рейтинга платежеспособности невозможно без выполнения определенных процедур в организации-кредиторе. «Текущую просрочку можно и нужно погашать и реструктуризировать в банке, а если заем был получен не в кредитной организации, то и в этом случае следует общаться именно с кредитором», — указал Сизов.

13 апреля, 14:41

Как экономить деньги и что покупать в кризис в 2020-м

Как исправить ошибки в кредитной истории

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Антонина Сергеева

журналист

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как исправить ошибки, в какие организации лучше обращаться и в какие сроки вам ответят.

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк в полуавтоматическом режиме оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

Что такое кредитная история

Что такое кредитная история

И как с ее помощью получить кредит

Проблема в том, что кредитная история собирается по кусочкам из нескольких банков, поэтому где-то может прокрасться ошибка.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — всё еще должник.

Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого банк отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

Если вы заметили ошибку, ее можно исправить. Всё, что требуется от вас, — написать заявление в бюро кредитных историй. Остальное сделают бюро и банк.

Ст. 8 ФЗ «О кредитных историях»

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме.

Условия подачи заявления в законе не прописаны. Они зависят от бюро.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза: «Чтоб вы обанкротились!» — не подходит.

| Плохо | Хорошо |

|---|---|

| ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она всё еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете? | Я закрывал кредитку, но в кредитной истории она всё еще открыта. Прошу исправить статус кредита на закрытый. Подробности: |

| Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите!!! Я копейки на работе получаю,а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ! | Кредитку закрывал 05.10.2016 года в Саратове, в отделении на проспекте Кирова, д. 21. Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена. |

| ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ! | 05.11.2016 года я проверил кредитную историю, статус кредита «активный». К заявлению прикладываю копии документов. |

Плохо

ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она всё еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете?

Хорошо

Я закрывал кредитку, но в кредитной истории она всё еще открыта. Прошу исправить статус кредита на закрытый. Подробности:

Плохо

Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите!!! Я копейки на работе получаю, а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ!

Хорошо

Кредитку закрывал 05.10.2016 года в Саратове, в отделении на проспекте Кирова, д. 21.

Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена.

Плохо

ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ!

Хорошо

05.11.2016 года я проверил кредитную историю, статус кредита «активный».

К заявлению прикладываю копии документов.

Бюро и банк работают в паре: бюро передает заявление в банк и добивается от него ответа, а банк отвечает на заявление и исправляет ошибку. Бюро должно в течение 30 дней со дня получения заявления ответить клиенту.

По закону вы имеете право отправить заявление напрямую в банк. Но не советуем. Когда обращаетесь в бюро, закон работает на вас: бюро обязано передать ваше заявление в банк, а банк — ответить.

Чтобы исправить ошибку, пишите в бюро, а не в банк

Если сами обратитесь в банк, он может отвечать месяц, год или вообще забыть о вас.

Чаще всего в кредитной истории встречаются две ошибки — незакрытые кредиты и просрочки. На исправление ошибки может уйти месяц и больше: понадобится собрать доказательства, передать в банк и дождаться от него ответа. Если деньги нужны срочно, не рискуйте и ищите другие источники финансирования.

Самые частые ошибки

Незакрытый кредит

Лена решила купить машину и пошла в салон за автокредитом и Дэу Матизом. За день до покупки она вспомнила, что много кредитов — это плохо, поэтому погасила долги по трем кредиткам. Это не помогло: банк всё равно отказал в автокредите.

Лена погасила долг по кредиткам, но сами кредитки не закрыла. Из-за этого банк считает их открытыми и не рискует давать новый кредит. Банк считает, что Лена оставляет себе лазейку: если деньги кончатся, она снимет их с карты.

Как на самом деле пользоваться кредиткой

Проверьте статусы кредитов

Если вы закрыли кредит, у него должен быть статус: «Закрыт». Проще найти статусы в сводной информации по всем кредитам. Статусы могут выглядеть так:

Закройте кредиты

Если у кредита статус «открыт» или «активен», кредит надо закрыть. Причем, чтобы расстаться с кредитом, мало выплатить долг. Вам придется аннулировать счет и получить документы от банка, которые подтверждают:

- аннуляцию договора на кредитный счет,

- закрытие кредитки,

- полное погашение долга.

Пока вы не расторгнете договор, кредит не закроется. Тинькофф-банк советует закрывать все кредиты: ипотечный, потребительский и особенно кредитку. Банк оценивает клиента с помощью программы: она анализирует кредитную историю и решает, рискованный клиент или нет. Чем больше открытых кредитов, тем больше риска.

Проверьте обновленный статус кредита

Ваша задача — убедиться, что банк изменил статус кредита в истории. Это произойдет, когда банк отправит сведения в бюро. Дату можно узнать от сотрудника банка, или можно проверять историю, пока не увидите изменения.

Статус кредита может измениться через пять дней после последнего платежа. Если заемщик закрыл кредит, банк обязан сообщить об этом в бюро максимум через пять дней. Но всё не так просто.

Ст. 5 ФЗ «О кредитных историях»

В законе есть оговорка: срок считается со дня «наступления события», или когда банк узнает о событии. Это значит, что банк может передать информацию после последнего платежа или когда закроет кредит по внутренним правилам. Тинькофф-банк закрывает кредитку месяц.

Если сотрудник не назвал дату, когда банк отправит сведения в бюро, проверяйте кредитную историю раз в две недели. Я спрашивала в трех банках, мне срок не назвали.

Напишите заявление в бюро

Если вы закрыли кредит, прошел месяц, а статус кредита не изменился, пишите заявление в бюро. К заявлению приложите документы, которые получили от банка. Возможно, банк забыл исправить статус или не успел закрыть кредит. Бюро получит заявление и поторопит банк.

Самые частые ошибки

Просрочка

Лена еще раз попробовала взять кредит — и банк снова отказал. Менеджер сказал, что у нее много просрочек. Лена вспомнила, что неаккуратно платила — оставляла просрочку в день или два. Просрочки накопились, и теперь банк считает Лену рискованным клиентом.

- У Лены несколько кредитов, и она путалась в днях оплаты. Иногда пропускала и платила на следующее утро после крайнего срока.

- Еще Лена платила впритык. Например, переводила деньги в восемь вечера 31 декабря, 8 марта и 9 мая. Из-за праздников банк не успевал зачислить платеж, и Лена получала просрочку в день или два.

- За три года кредитов Лена накопила 30 просрочек по одному или двум дням.

Посмотрите график оплаты кредитов в кредитной истории

Если просрочек не было, увидите зеленый график, если были — цветной. Бюро по-разному оформляют кредитную историю, но дают расшифровку значений.

Соберите доказательства

Вспомните, когда оплачивали кредит в дни просрочек. Если платили не позже последнего дня, собирайте документы, которые это подтвердят.

Документы помогут оспорить просрочку. Если банк согласится с доказательствами, он удалит просрочку из кредитной истории. Для доказательства подойдет выписка из личного кабинета, чек из банкомата или квитанция из кассы банка.

Если платили позже срока, оспорить просрочку не получится. Единственный способ улучшить кредитную историю — доказать банку, что вы исправились, и просрочек больше не будет. Как это сделать, расскажем в отдельной статье.

Напишите заявление в бюро

Когда соберете доказательства своевременной оплаты, заполняйте заявление и передавайте в бюро.

Запомнить

- Самые частые ошибки в кредитной истории — незакрытые кредиты и просрочки.

- Следите за ошибками в кредитной истории самостоятельно. Банк этого делать не будет.

- Если нашли ошибку, пишите заявление в бюро кредитных историй, а не в банк.

- К заявлению соберите доказательства: квитанции об оплате кредита, заявление на расторжение счета — все, что докажет ошибку банка.

Эксперты: специалисты Национального бюро кредитных историй, БКИ «Эквифакс», Объединенного кредитного бюро

Положительная кредитная история оказывает влияние не только на следующий заем в банках, но и играет большую роль при трудоустройстве на работу, где человеку доверяют финансовые операции, бланки строгой отчетности и другие подотчетные документы.

Исправление кредитной истории, далее КИ, повлияет на дальнейшие возможности кредитования, поможет снизить ставки по страховке и предоставит условия для трудоустройства в серьезную организацию.

Кредитная история заемщика устанавливает размер лимита на выдачу средств, срок займа и как итог, влияет на решение кредитора, давать ли финансы в долг.

В прошлом банки формировали собственную отчетность по заёмщикам, сейчас же этим занимаются специальные агентства, собирающие всю важную информацию. Бюро кредитных историй (или БКИ), помогают банкам быстро получить данные о заемщике и снизить риски по выдаче кредита.

БКИ собирают не только подробности о выплаченных и невыплаченных кредитах, но и ведут сбор информации по оплате штрафов, алиментах, налогах и платежах за ЖКХ. Данная информация попадает в БКИ при условии, что по нему ведется судопроизводство по заявлению от соответствующих организаций. Дополнительно к этому в бюро хранится информация о банкротстве физических и юридических лиц.

Чтобы исправить кредитную историю, достаточно выждать временной промежуток в 10 лет — за это время вся информация в БКИ обновится за сроком давности, но при условии погашения всех задолженностей. Таким образом происходит ее обнуление.

Кредитная история также может стать плохой по причине ошибочных действий работника банка или вследствие сбоя программы. Заемщик может произвести очередной платеж без задержки, но по причине ошибки сотрудника, принимавшего этот платеж, деньги могут уйти на другой счет, или же, поступить на 3 или 4 день, которые будут считаться просрочкой.

Если заемщик уверен, что платежи он вносил своевременно, то следует сделать запрос в БКИ и разъяснить ситуацию о долге. Далее нужно обратиться к кредитору с заявлением о неверных данных и потребовать исправления ошибки, с последующей подачей документов об исправлении кредитной истории в БКИ.

Бесплатная проверка кредитной истории

Возможна ситуация, когда банк не реагирует на заявление и ваше обращение остается без внимания. В таком случае направьте заявление в БКИ с прошением на устранение банковской ошибки. Заявление можно подать лично или посредством электронной почты. Срок рассмотрения заявления и принятие мер по устранению технических проблем не по вине заемщика рассматриваются в течение одного месяца.

Просрочить платеж можно по собственной вине, просто напросто забыть о нем или умышленно не оплатив по причине неимения средств.

Если платеж просрочен на один или два дня, то банки считают его техническим, который может возникнуть по причине задержки заработной платы или на случай болезни заемщика.

Техническая просрочка в один или два дня в отчетах о задолженности не отображается, главное идти на контакт со специалистами банка и не игнорировать их, чтобы не попасть в список непорядочных плательщиков.

При более длительных сроках просроченных платежей в кредитную организацию хорошим подспорьем для улучшения КИ являются займы без процентов в МФО. Как правило такую возможность микрофинансовые учреждения предоставляют своим новым клиентам (жми на картинку):

Каждая банковская структура по-своему считает период грубой просрочки, которую необходимо направить в БКИ. Для одних это просрочка больше месяца, некоторые выжидают до 90 дней.

Банки, которые имеют небольшие масштабы, готовы сотрудничать с каждым заемщиком на индивидуальных условиях, они часто подстраиваются под клиента, дав ему возможность выбрать дату платежа, или предоставляют отсрочку на большой период.

Именно с помощью таких финансовых организаций можно исправить свою кредитную историю, оформив небольшую сумму и погашать ее в срок. Чем хуже кредитная история, тем чаще придется брать незначительные по сумме кредиты и формировать положительную историю.

Не следует делать заявки на кредит чаще одного раза в месяц, и одновременно в несколько организаций, так как это будет лишний повод обратить внимание на свою несостоятельность.

Кредиты выдают по определенной схеме, при заполнении онлайн заявки часто приходят отказы еще во время заполнения анкеты. Это связано с тем, что работает система скоринга, который начисляет баллы за предоставленную информацию и, если при первых показателях он не набрал более 600, то в кредите будет отказано автоматически.

Сегодня для улучшения кредитной истории можно использовать обычную кредитную карту. Банки выдают разные карты с определенным лимитом, и по выплате средств определяют для себя платежеспособность и порядочность заемщика. А для самого заемщика это верное средство исправить мнение о себе во всех финансовых учреждениях.

Для улучшения КИ используйте бесплатную виртуальную кредитную карту Kviku со льготным периодом до 50 дней и оформлением онлайн за 5 минут (жми на картинку):

Так случается, что заемщики относятся наплевательски к выплате займов, усугубляя ситуацию при получении кредитов даже через 10 и 15 лет, не смотря на то, что вы можете зарабатывать большие деньги и иметь дорогое имущество. Попав в черный список, в любом банке клиент получит отказ, даже если на его счете присутствует круглая сумма сбережений.

В этой ситуации исправить кредитную историю возможно путем взятия займа под залог имущества или же обратившись к кредитному брокеру.

Чтобы сформировать положительное мнение о себе в конкретном банковском учреждении, желательно открыть там сберегательный счет или получить дебетовую карту, куда будет начисляться заработная плата. Обычно в таких случаях, банк проводит скоринг поведения по финансовым оборотам клиента, рассматривает все его действия, делает прогнозы и предоставляет возможность получить кредит на индивидуальных условиях.

В случае залоговых обязательств, клиент закрепляет свое обещание возврата займа, путем ликвидного имущества. Имуществом может выступить автомобиль, недвижимость, земельный участок, оборудование и так далее. Размер суммы лимита определяется процентом от залога, обычно это от 60 до 80% стоимости.

Обращение к кредитным брокерам сейчас очень популярно. Брокеры находят банковскую организацию, договариваются со службой безопасности и предоставляют клиенту нужную сумму, на условиях выплаты вознаграждения. Часто брокерские фирмы предоставляют займы самостоятельно, и являются прямыми кредиторами.

Если вы находитесь в трудной ситуации или у вас просто нет времени для решения проблемы просрочки по кредиту, используйте брокерский сервис полного списания долгов согласно законодательства РФ (жми на картинку):

Так случается, что долги становятся непосильными, человек может потерять стабильный заработок, или стать недееспособным. В такие моменты нужно обратиться в кредитное учреждение и попросить о реструктуризации долга.

Реструктуризация направлена на восстановление платежеспособности заёмщика, банк может изменить процентную ставку, дату платежа или дать отсрочку.

При отказе банка у вас на руках будет официальный документ, который может пригодиться в суде, который обяжет пересмотреть условия кредитования.

Кредитную историю можно исправить на любом этапе просрочки долга. Для заемщика главное идти на контакт с банковским учреждением и пользоваться по максимуму представленными возможностями и предложениями. Один из лучших способов по исправлению КИ, это взять справку с места работы и предоставить её в банк для реструктуризации долга, изменив условия договора по сумме и сроку платежей. Таким образом, исправить КИ можно на любом этапе задолженности, даже в случае ее передачи коллекторскому агентству.

Помощь юриста-антиколлектора: полное избавление от долгов и кредитов

Загрузка…

Загрузка…

Именно после бума потребительского кредитования многие озадачились вопросом, как исправить кредитную историю в бюро кредитных историй, когда в очередной раз, обратившись за займом, получили отказ от банка. Кредитование физических лиц в России получило массовое распространение в середине 2000-х годов. Корни проблем многих современных заёмщиков скрываются там. Вина здесь в большей степени обоюдная, Банки, в погоне за сверхприбылью не особо стремились повысить общую финансовую грамотность населения, а клиенты под эйфорией от полученного кредита нередко забывали вносить своевременно платежи и читать кредитные договора. Люди годами не могли расплатиться по кредитам и кредитным картам, а многие из-за недоплаченных копеек попадали в черный список и бегали по судам. До сих пор есть некоторое непонимание причин попадания в стоп лист. Многие считают, что если они погасили просроченную задолженность (далее — ПЗ), то они перед банком чисты и кредитная история (далее — КИ), у них восстановится. Это не так, любая просрочка, даже если она закрыта, может являться причиной отказа в кредитовании, и остается навсегда в истории клиента. Такие ПЗ характеризуют заемщика как неблагонадёжного, неспособного своевременно исполнять свои обязательства.

Причины возникновения просроченной задолженности

Прежде всего, чтобы понять, как можно исправить кредитную историю, стоит разобраться в причине возникновения просрочки. Вот самые распространенные причины попадания в черный список:

- Не своевременное внесение платежей. Если обратить внимание на кредитный договор, то там обязательно будет указана дата платежа и время, до которого необходимо внести средства, опоздание хотя бы на одну минуту будет воспринято банком как просрочка. Сюда можно отнести любые причины несвоевременного погашения задолженности клиентом. Например: Вы совершили перевод из одного банка в другой и не учли, что перевод может идти до 5 дней, просто забыли внести платеж, у Вас не хватило денежных средств для списания полной суммы платежа и т.д.

- Ошибка сотрудника или банковский сбой. К сожалению, достаточно частое явление. Например: Вы вносили денежные средства на счет для погашения кредита (через сотрудника). Но деньги были внесены на другой счет, из-за чего денежные средства не списались, и у Вас возникла просрочка и т.д.

Способы исправления

Как исправить кредитную историю в бюро кредитных историй, если ПЗ возникла по вине самого клиента? Эта задача не из простых и может потребовать времени и терпения. Есть несколько вариантов:

- Подождать 10 лет. Именно о таком сроке пишут некоторые источники. К, сожалению официального подтверждения этой информации нет.

- Воспользоваться специальной программой для улучшения КИ. Суть заключается в получении небольшой суммы от кредитного учреждения с целью своевременного погашения. Будьте готовы к тому, что процент по такому займу будет выше рыночного.

- Оформление товарного кредита. Даже если банк не одобряет вам кредит наличными, получить товарный кредит шанс есть. Это связано с тем, что требования к заемщикам здесь намного мягче.

- Пользование кредитной картой. Этот способ тоже может повлиять на кредитную историю. Новую карту будет получить сложнее, зато можно возобновить пользование старой картой.

- Получить микрозайм. Почти все микрофинансовые организации передают свои данные в бюро КИ, в то же самое время требования к заемщикам у них достаточно лояльные. Важно помнить и быть готовым к тому, что проценты по займу будут огромными.

С ПЗ возникшей не по вашей вине справиться значительно проще. Для этого необходимо узнать, где именно возникла просрочка. В банке стоит запросить справку о просроченной задолженности, если у них нет стандартной формы для такого запроса, то оформляйте в свободной форме. Отказать в регистрации Вам не могут. Как правило, банк на любой запрос должен дать ответ в срок до 30 дней. От полученного результата будут зависеть дальнейшие действия. Если ошибка была именно в банке, то необходимо оформить обращение с просьбой восстановить КИ и обязательно всегда пишите, что вам необходим письменный ответ.

Помните, восстановление репутации огромный труд. Вам потребуется запастись терпением, быстрых способов исправить КИ не существует.

Заказать исправление кредитной истории:

Как только первый кредит оформлен, на человека заводится кредитная история. Если своевременно не вносить платежи, она может стать отрицательной. Это негативно скажется, когда решите вновь получить кредит. Поэтому для многих актуален вопрос: как исправить кредитную историю.

Лучшие банки по кредитам с плохой КИ

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

- титульной,

- основной,

- дополнительной.

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

- нарушение сроков оплаты кредита,

- плохое мнение о заемщике у специалиста кредитной организации,

- предоставление недостоверной информации или неоригинальных документов.

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Как исправить кредитную историю — порядок действий?

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

- обратиться в специальное бюро,

- прийти в банк,

- сделать запрос через интернет.

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

Как исправить испорченную кредитную историю?

Еще один способ борьбы с испорченной историей — это ее оспаривание.

- Направьте в БКИ заявку о внесении изменений. Сделайте это лично или удобным способом, но с подписью или печатью нотариуса.

- Дождитесь ответа. На проверку уйдет не больше месяца. За это время сотрудник службы проверит предоставленные сведения. Но вы можете сами сократить срок, если укажите объективную причину, почему время рассмотрения должно быть уменьшено.

- Оспорьте в судебном порядке. Этот этап наступает в том случае, если полученный ответ не удовлетворяет вашему ожиданию.

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Многих интересует, как исправить кредитную историю бесплатно по фамилии? Отдельные финансовые учреждения лояльно относятся к заемщикам. Главное условие – предоставить доказательства о возможности пересмотра сложившейся ситуации. К таким финансовым учреждениям относится:

Сотруднику этих банков необходимо предоставить официальные бумаги об оплате счетов за последние несколько месяцев. Это могут быть даже коммунальные счета, оплаченные вовремя. Придется подготовить справку о зарплате с последнего места работы. Если вы будете соответствовать всем требованиям, то банк может не принять во внимание вашу плохую кредитную историю.

Если просрочка была по объективным причинам, то докажите это. Для этого предъявляются справки, по которым становится понятна причина несвоевременной уплаты кредита. Это может быть справка о болезни, попадание под сокращение или задержки заработной платы. Вопросы в таких ситуациях решаются индивидуально.

Если выявили, что в истории написано о займах, которые вы не брали, сразу обратитесь в полицию и напишите заявление в БКИ. В течение месяца данные должны быть исправлены. Если этого не произошло, смело обращайтесь в суд.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

5 903 просмотра

20

Расскажите друзьям:Подпишитесь на Bankiros.ru

Предыдущая статья

Кредитный договор банка — условия

Следующая статья

Полная стоимость кредита — формула, порядок расчета

Почему люди хотят удалить кредитную историю?

Необязательно то, что заемщик является злостным намеренным неплательщиком по кредитам. Иногда обстоятельства складываются таким образом, что обслуживать долг перед кредитором у человека нет возможности из-за внезапной болезни, потери доходов или форс-мажора. Договориться о реструктуризации не удалось, и кредитная история пополнилась записями о невыплаченных кредитах. Даже если долг потом был погашен, сведения о просроченных платежах остаются в кредитной истории, и после этого оформить кредит бывает очень сложно даже при восстановленной кредитоспособности.

Иногда очистить кредитную историю может пожелать даже заемщик, добросовестно исполнявший все обязательства перед банками. Если он стал жертвой мошенников, оформивших кредит по украденным документам, данные об этом кредите тоже направляются на хранение в БКИ и доказать, что это действие совершил не ты, порой бывает очень сложно. В этой ситуации человек тоже может решить, что проще начать все заново, чтобы с чистого листа нарабатывать себе новую историю.

Что говорит закон?

Российское законодательство не признает только лишь желание заемщика достаточным основанием для удаления или изменения кредитной истории. Это следует признать справедливым: иначе банки не смогли бы отличать добросовестных клиентов от потенциальных неплательщиков. Тем не менее причины и для удаления, и для изменения кредитной истории законным способом есть.

Законные способы изменения кредитной истории

Оспаривание. Наиболее распространенное основание для внесения изменений в сведения, которые содержатся в БКИ, – исправление ошибок и неточностей. Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Заметив ошибку, нужно известить кредитора, передавшего ошибочные сведения, который должен исправить запись. Личного заявления субъекта в БКИ в этом случае недостаточно – ни бюро кредитных историй, ни заемщик не вправе менять записи по своей инициативе, потому что не являются источником формирования истории.

Неправильные сведения далеко не всегда означают происки мошенников – нередко это человеческая ошибка сотрудника банка или программный сбой. Но иногда в недостоверных сведениях виноваты именно мошенники. Так случается, например, когда злоумышленники берут кредит по чужим документам. В этом случае долг ложится на их настоящего владельца.

Когда это обнаруживается (хорошо, если это случается после личного запроса и проверки кредитной истории, а не в результате визита коллекторов), заемщик должен известить банк, выдавший незаконный кредит. После признания факта мошенничества кредитная история исправляется и сведения о кредите изымаются.

Отказ от любых займов на 10 лет. Именно столько по закону бюро должно хранить кредитную историю с последнего обновления кредитной истории. После этого срока заемщик получит «чистую» кредитную историю, то есть ее аннулируют.

Но такой способ «обнуления» возможен только для тех, кто погасил все обязательства перед кредиторами. В противном случае банк ежемесячно будет обновлять записи о наличии требований к заемщику и кредитная история будет храниться вечно.

Также следует помнить и о том, что отсутствие кредитной истории – не лучшая рекомендация для банка, решающего вопрос о выдаче кредита. В этом случае заемщик может рассчитывать только на некрупный заем на очень короткий срок по высокой ставке.

Незаконные методы удаления кредитной истории

Как можно заметить, законные способы коррекции кредитной истории подойдут не всем заемщикам: те, кто не погасил свои долги или не желает долго ждать, могут захотеть воспользоваться незаконными способами того, как выйти из плохой кредитной истории. Предложения об удалении или коррекции записей за определенную плату можно найти в интернете, иногда их делают заемщикам по телефону различные «коммерсанты» и «посредники», якобы связанные с БКИ.

Что нужно знать об этих способах

Любые такие предложения не только незаконны, но и являются мошенничеством, потому что внести исправления или удалить кредитную историю невозможно в обход установленной схемы даже сотруднику БКИ.

- В итоге заемщик лишится денег, а кредитную историю не исправит. Обратиться в полицию при этом он тоже не сможет, ведь он понимает, что пытался действовать в обход закона.

- Некоторым мошенникам удается убедить заказчика, что его кредитная история чиста или изъята. Проверить это можно, только заказав ее лично на сайте бюро. Но проверять придется во всех бюро, потому что кредиторы часто передают сведения в несколько БКИ. Кроме того, титульная часть истории хранится в Центральном каталоге кредитных историй, в Банке России, и изъять ее оттуда невозможно.

Поэтому в любом случае деньги лучше потратить на погашение просроченной задолженности.

Как исправить свою кредитную историю, если ее нельзя удалить

Причины, которые побуждают некоторых заемщиков искать способы удалений плохой кредитной истории, как правило связаны с невозможностью взять кредит на хороших условиях из-за ее плохого качества. Однако есть вполне доступные способы улучшить кредитную историю и взять кредит по низкой процентной ставке без удаления нежелательных записей. Что для этого нужно сделать?

1. Погасить все просроченные задолженности перед банками. Это самый большой негативный фактор любой кредитной истории. Если этого не сделать, то все другие действия потеряют смысл.

2. Провести ревизию своих действующих обязательств перед финансовыми организациями. Если обязательств много – постараться выплатить те, которые обходятся дороже всего.

3. Оставшиеся кредиты систематизировать, приведя график их обслуживания в такое состояние, чтобы было удобно его выполнять без просрочек. Главное для восстановления качества кредитной истории – соблюдение сроков, указанных в договоре займа.

4. Если у обладателя плохой истории нет действующих кредитов, можно взять небольшой заем, пусть даже на не самых выгодных условиях, и вовремя погасить его. Хороший вариант – кредитная карта.

5. Регулярно запрашивать ПКР и следить за улучшением качества кредитной истории. После каждого платежа по кредиту будет видно, как растет рейтинг.

6. Если конечной целью улучшения кредитной истории является оформление кредита в каком-то конкретном банке, хорошо будет в этом банке оформить дебетовую карту или открыть срочный вклад. Еще лучше – получать зарплату на карту этого банка. Если кредитор знает о ваших доходах и их регулярности, он может закрыть глаза на многие негативные записи в кредитной истории.

Как можно убедиться, рецепты улучшения кредитной истории несложны, а главное – обойдутся они дешевле, чем попытки ее удаления или исправления.

Восстановление кредита

. Как исправить ваш кредит

Служба ремонта кредита не может ничего сделать для вас на законных основаниях — даже удалив неверную информацию, — которую вы не можете сделать для себя за небольшие деньги или без каких-либо затрат. И стоимость найма такой компании может быть значительной, от сотен до тысяч долларов.

Что такое Закон о кредитных организациях по ремонту?

Закон об организациях по ремонту кредитов является федеральным законом, вступившим в силу 1 апреля 1997 года в отношении ряда потребителей, пострадавших от мошенничества с ремонтом кредитов.По сути, закон гарантирует, что компаниям, занимающимся ремонтом кредитов:

- запрещается брать деньги потребителей до тех пор, пока они полностью не выполнят обещанные услуги.

- Требуется предоставить потребителям письменный договор с указанием всех предоставляемых услуг, а также условий оплаты. По закону у потребителей есть три дня, чтобы отказаться от договора.

- Запрещено спрашивать или предлагать вводить в заблуждение кредитные компании по поводу ваших кредитных счетов или изменять свою личность, чтобы изменить свою кредитную историю.

- Не может сознательно делать ложные или ложные заявления относительно услуг, которые они способны предложить.

- Не могу попросить вас подписать что-либо, в котором говорится, что вы утрачиваете свои права в соответствии с Законом об организациях по ремонту кредитов. Любой отказ, который вы подписываете, не может быть применен.

Как «исправить» свой кредит самостоятельно

Нет быстрого решения для вашего кредита. Информация, которая является отрицательной, но точной (например, просроченные платежи и просроченные платежи), останется в вашем кредитном отчете в течение 7-10 лет.Тем не менее, есть шаги, которые вы можете предпринять, чтобы начать строить более позитивную кредитную историю и улучшить свои кредитные оценки с течением времени.

Проверьте свой кредитный отчет

Чтобы лучше понять свою кредитную картину и то, что кредиторы могут видеть, проверьте свой кредитный отчет.

- Если вам нужна помощь в чтении вашего отчета, вы можете узнать больше о том, как читать ваш кредитный отчет Experian.

- Если вы хотите узнать больше о кредитных отчетах в целом, вы можете прочитать об основах кредитных отчетов.

- Если вы обнаружите, что информация неверна, вы можете подать спор. Помните также, что элементы в вашем кредитном отчете, которые вы не можете распознать, могут также быть потенциальными признаками мошеннической деятельности — кто-то, кто работает для обеспечения кредита на ваше имя для собственного использования. Убедитесь, что вы ясно знаете, какие предметы могут быть мошенническими, а не те, которые могут быть просто неточными.

Улучшение истории платежей

История платежей является одним из наиболее важных компонентов многих моделей оценки FICO.Просроченные и пропущенные платежи уменьшат ваши результаты, а публичные записи и коллекции могут нанести значительный ущерб. Эта негативная информация останется в вашем кредитном отчете и повлияет на ваш кредитный рейтинг в течение 7-10 лет.

Ваши оценки часто принимают во внимание размер и актуальность вашего долга. Чем больше ваш долг и чем позже ваши пропущенные платежи, тем хуже будет ваш счет. Приведение учетных записей в актуальное состояние и их своевременная оплата почти всегда окажут положительное влияние на ваши кредитные рейтинги.

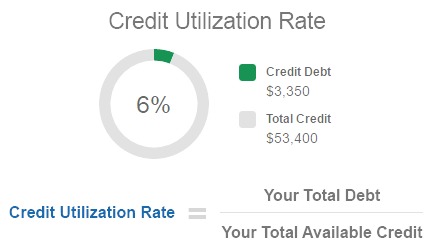

Знай свой коэффициент использования кредита

Модели кредитного скоринга обычно учитывают сумму, которую ты должен, по сравнению с тем, сколько у тебя есть кредита, называемого уровнем использования кредита или отношением баланса к лимиту. По сути, это сумма всех ваших оборотных долгов (таких как остатки на вашей кредитной карте), деленная на общую сумму кредита, которая вам доступна (или сумму всех ваших кредитных лимитов).

Высокий уровень использования кредитов может негативно повлиять на ваши кредитные оценки.Как правило, рекомендуется использовать уровень использования кредитов ниже 30%. Например, если у вас есть кредитный лимит в размере 10000 долларов США по всем вашим кредитным картам, вам следует стараться, чтобы общий остаток средств на вашей кредитной карте был ниже 3000 долларов США, чтобы уровень использования кредитов оставался низким.

Существует два способа снизить уровень использования кредитов:

- Сократить свой долг, погасив остатки на счетах.

- Увеличьте общий доступный кредит, увеличив кредитный лимит на существующей учетной записи или открыв новую кредитную учетную запись.

Хотя увеличение вашего кредитного лимита может показаться привлекательным вариантом, это может быть рискованным шагом. Если увеличение кредитного лимита побуждает вас использовать больше кредитов, вы можете погрязнуть в долгах. Кроме того, если вы попытаетесь открыть новую кредитную карту, в вашем кредитном отчете появится запрос, который временно уменьшит ваш кредитный рейтинг.

Сокращение остатков на кредитных картах и других возобновляемых кредитных счетах, вероятно, является лучшим вариантом для повышения уровня использования кредитов, а затем и ваших кредитных баллов.Постоянное своевременное внесение платежей в счет погашения задолженности также поможет вам создать положительную кредитную историю, которая может иметь дополнительные преимущества для вашей кредитной истории и, соответственно, для ваших кредитных баллов.

Рассмотрим, сколько у вас кредитных счетов

Модели скоринга учитывают, сколько вы должны и сколько разных учетных записей. Если у вас есть задолженность по большому количеству учетных записей, может быть полезно погасить некоторые из учетных записей, если вы можете. Погашение вашего долга является целью многих, кто накопил долг в прошлом, но даже после того, как вы заплатите остаток до нуля, подумайте о том, чтобы сохранить этот счет открытым.Сохранение открытых оплаченных счетов может быть плюсом в общей структуре кредитования, поскольку они имеют устаревшие (оплаченные) счета. Вы также можете рассмотреть вопрос о консолидации долга.

Подумайте о своей кредитной истории

Модели кредитного скоринга, например, созданные FICO, часто учитывают возраст вашей самой старой учетной записи и средний возраст всех ваших учетных записей, поощряя людей с более длинной кредитной историей. Прежде чем закрыть счет, подумайте о своей кредитной истории. Может быть полезно оставить счет открытым, как только вы его оплатите.

Конечно, если сохранение открытых счетов и наличие кредита может привести к дополнительным расходам и долгам, может быть выгоднее закрыть счета. Только вы знаете все тонкости своего финансового положения, и, как отпечатки пальцев, они различны для каждого человека. Убедитесь, что вы тщательно оценили свою ситуацию; только вы знаете, что может работать лучше всего для вашей финансовой перспективы.

Будьте осторожны с новым кредитом

Открытие нескольких кредитных счетов за короткий промежуток времени может оказаться рискованным для кредиторов и негативно повлиять на ваш кредитный рейтинг.Прежде чем брать кредит или открыть новый счет кредитной карты, подумайте, как это может повлиять на ваши кредитные баллы. Знайте также, что когда вы покупаете автомобиль или ищете лучшие ипотечные ставки, ваши запросы могут быть сгруппированы и засчитаны как один запрос с целью добавления информации в ваш кредитный отчет. Во многих широко используемых моделях скоринга недавние запросы имеют больший эффект, чем более старые запросы, и они появляются только в вашем кредитном отчете или максимум через 25 месяцев.

Дополнительные параметры для ремонта кредита

Если ваш долг кажется огромным, может быть полезно обратиться за помощью к авторитетной службе кредитного консультирования.Многие из них некоммерческие и взимают небольшую плату или вообще не платят за свои услуги. Вы можете просмотреть более подробную информацию о выборе подходящего вам авторитетного кредитного консультанта в Национальном фонде кредитного консультирования. Кредитные консультанты могут помочь вам разработать план управления долгом (или DMP) и могут договориться об уменьшении ваших ежемесячных платежей. Во многих случаях вы будете нести ответственность только за один ежемесячный платеж в службу кредитных консультаций, которая затем перечислит средства на все счета, которые вы должны.

Ваш кредитный отчет может означать, что счета оплачиваются через План управления задолженностью и не были оплачены в соответствии с первоначальным соглашением.Использование Плана управления долгом не может оказать негативного влияния на вашу кредитную историю, если вы продолжаете своевременно вносить платежи, как это оговорено в новых условиях.

В качестве альтернативы, вы можете рассмотреть возможность консолидации вашего долга с помощью кредитной карты или кредитной карты. В некоторых случаях займы для консолидации долга могут обеспечить более низкие процентные ставки и меньшие ежемесячные платежи, если вы соответствуете условиям программы.

Быстрое исправление кредита

Не беспокойтесь, если вы делаете платежи и ваш кредитный отчет не обновляется сразу.Кредиторы отчитываются перед Experian и другими кредитными агентствами только на периодической основе, обычно ежемесячно. Обновление статусов вашей учетной записи может занять до 30 дней или более, в зависимости от того, когда в течение месяца ваш кредитор или кредитор сообщает о своих обновлениях.

Кредиторы и другие лица обычно используют ваш кредитный отчет вместе с дополнительными финансовыми факторами для принятия решений о рисках, с которыми они сталкиваются при кредитовании вас. Наличие отрицательной информации в вашем кредитном отчете или низкий кредитный рейтинг может указывать кредиторам, что вы с меньшей вероятностью погасите свой долг в соответствии с договоренностью.В результате они могут отказать вам в кредите или взимать с вас более высокие тарифы и сборы.

Если у вас есть негативная информация в вашем кредитном отчете, он будет оставаться там в течение 7-10 лет. Это помогает кредиторам и другим получить лучшее представление о вашей кредитной истории. Однако, хотя вы, возможно, не сможете изменить информацию из прошлого, вы можете продемонстрировать хорошее управление кредитами в будущем, оплачивая свои счета вовремя и по согласованию. По мере того как вы создаете положительную кредитную историю, с течением времени ваши кредитные рейтинги, вероятно, улучшатся.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation.

.

Как «исправить» плохой кредитный балл

Чтобы исправить плохой кредитный балл, поймите основных участников кредитования — включая то, оплачиваете ли вы свои счета вовремя и несете ли вы балансы по кредитным картам — и определите факторы, которые делают негативное влияние. Проверка на ошибки в вашем кредитном отчете также является важным шагом.

Ваша кредитная оценка представляет собой трехзначное число, обычно от 300 до 850, которое основано на информации в вашем кредитном отчете. Это полезно для кредиторов, которые должны понимать, насколько вероятно, что вы вернете деньги, которые вы одолжили.

Хотя существует несколько моделей кредитного скоринга с различными диапазонами баллов, 700 или выше обычно считается хорошим кредитным баллом, а 800 или выше — отличным. Если ваш счет не совсем в этом диапазоне, вот как вернуть его в форму.

Что такое плохой кредитный рейтинг?

По шкале FICO ® Оценка × 8, которую чаще всего использует один из кредиторов, кредитный балл чаще всего оценивается как один ниже 670. Более конкретно, оценка между 580 и 669 считается справедливой и один между 300 и 579 беден.Таблица ниже предлагает более подробную информацию о том, где баллы падают.

VantageScore ® , другая модель кредитного скоринга, которая была разработана тремя основными кредитными бюро (Experian, TransUnion и Equifax), также использует шкалу от 300 до 850. Но ее определения, связанные с каждым диапазоном оценок, немного различаются. VantageScore от 601 до 660 считается удовлетворительным, от 500 до 600 — плохим, а от 300 до 499 — очень плохим. Смотрите таблицу ниже для полной разбивки.

Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы имеете право на получение кредита, и при более выгодных процентных ставках и условиях.Если ваш счет низкий, может быть трудно получить доступный кредит или получить одобрение на кредит или кредитную карту вообще.

Вы можете думать о поддержании хорошего кредита как профилактическая медицина. Вы не знаете, когда что-то может произойти, например, распад, который означает необходимость быстрого поиска новой квартиры, но хороший кредит может помочь вам справиться с любым заболеванием с меньшими хлопотами.

Плохой кредитный рейтинг может привести к следующим препятствиям:

- Потенциальный отказ по кредитам и кредитным линиям. Они могут включать ипотечные кредиты, автокредиты, личные кредиты, частные студенческие кредиты, некоторые федеральные студенческие кредиты для родителей и аспирантов и кредитные карты.

- Сложность получения одобренной заявки на аренду. Многие арендодатели проводят проверки кредитоспособности, чтобы оценить историю платежей, чтобы определить, будете ли вы платить арендную плату вовремя.

- Обязательные залоговые депозиты. Коммунальные услуги, включая газ, электричество и воду, могут потребовать внесения залога при переезде в новый дом.

- Проблема с получением нового контракта на сотовый телефон. Многие провайдеры беспроводной связи проверяют кредит, прежде чем принять вас в качестве клиента, хотя некоторые операторы предлагают планы с предоплатой и другие соглашения, которые не требуют проверки кредита.

- Проблемы при проверке биографии. Работодатели могут просматривать ограниченную версию вашего кредитного отчета как часть фонового процесса проверки. Они могут захотеть подтвердить информацию в вашем заявлении или оценить, как вы обращаетесь с деньгами, если вы претендуете на роль финансового менеджера.Они не увидят ваш кредитный рейтинг, но действия, которые приведут к плохому результату, такие как пропущенные платежи, будут видны в вашем кредитном отчете.

- Более высокие страховые взносы в некоторых штатах. Например, компании по страхованию автомобилей часто используют информацию из вашего кредитного отчета в дополнение к вашей истории вождения, чтобы оценить ваш потенциальный риск предъявления претензии. Ваша кредитная история не может быть учтена в страховых тарифах в Калифорнии, Гавайях или Массачусетсе.

Как улучшить плохой кредитный балл

Кредитные баллы не являются статичными; они меняются при изменении информации в вашем кредитном отчете.Это означает, что теперь вы можете контролировать свое финансовое состояние и делать шаги, которые положительно повлияют на ваш кредитный рейтинг. Вот как.

1. Проверьте бесплатную кредитную оценку

Сначала проверьте бесплатную кредитную оценку, чтобы увидеть факторы, которые больше всего на нее влияют.

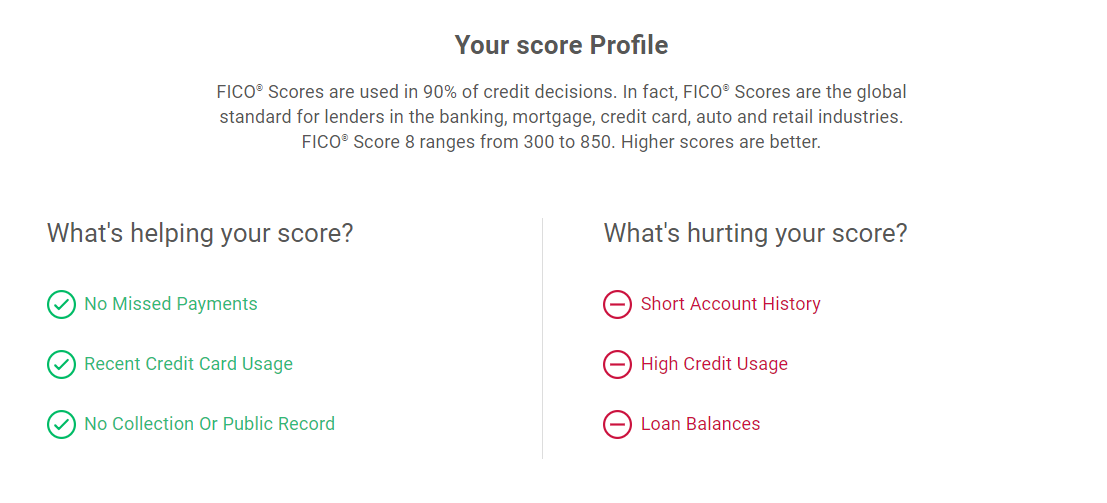

На ваш кредитный рейтинг больше всего влияют следующие элементы:

- Ваша история платежей (35%), включая информацию о том, всегда ли вы оплачиваете счета вовремя или в прошлом вы имели опоздавшие или пропущенные платежи.

- Сколько общего кредита у вас есть и сколько вы активно используете, известный как уровень использования кредита (30%).

- Как долго вы используете кредит (15%).

- Набор типов кредитов, которые вы имели и используете в настоящее время (10%).

- Количество последних кредитных счетов, которые вы открыли, и заявок, которые вы сделали, которые известны как сложные запросы (10%).

Также важно проверить наличие ошибок в вашем кредитном отчете, включая неточную личную информацию или учетные записи, открытые на ваше имя обманным путем.Особенно, если это отрицательно влияет на ваш счет, обсудите эту информацию с кредитными бюро. Отправка спора не влияет на ваш кредит. Но если какой-либо контент в вашем отчете изменится, ваш счет тоже может измениться.

2. Оплачивайте свои счета вовремя

История платежей является крупнейшим фактором, влияющим на ваш кредитный рейтинг, составляя 35% вашего счета FICO ® . Один из лучших способов убедиться, что вы никогда не опаздываете, — это настроить автоматическую оплату повторяющихся счетов, таких как студенческие ссуды и автомобильные платежи.Ваш счет поступит непосредственно с вашего банковского счета в день его оплаты. Это означает, что вам не нужно забывать заходить на платежный портал или отправлять чек. Убедитесь, что на вашем текущем счете достаточно денег, чтобы покрыть ваши платежи, иначе вы можете облагаться пошлинами.

Если многие ваши счета должны быть оплачены в один и тот же день месяца, что затрудняет их своевременную оплату, вы можете изменить сроки оплаты со своими кредиторами. Имейте в виду, однако, что для вступления изменений в силу может потребоваться несколько циклов выставления счетов.Поэтому продолжайте платить по мере необходимости, пока они не подтвердят обновление.

Также важно быть честным с кредиторами относительно вашей платежеспособности. Например, федеральные студенческие займы имеют альтернативные планы платежей, которые могут снизить сумму, которую вы должны каждый месяц. Но вы можете не знать о них, если не хотите связываться со своим специалистом по ссуде для получения кредита. Эмитенты кредитных карт также могут снизить ваши платежи или процентную ставку в течение определенного периода времени, если вы испытываете финансовые трудности.Если вы обеспокоены тем, что пропустите платеж, свяжитесь с вашим кредитором, прежде чем он произойдет, чтобы выяснить, что возможно.

3. Погашение долга

Задолженность составляет 30% от вашего FICO ® , следующей по величине доли после истории платежей. Сумма вашего кредитного лимита, который вы используете в настоящее время, выражается в процентах использования кредита, и эксперты рекомендуют использовать не более 30% от вашего кредитного лимита в любой момент.

В идеале вы будете полностью оплачивать счет по кредитной карте в конце каждого месяца.Но если вы не можете, и в настоящее время у вас есть баланс, составьте план, чтобы приостановить использование ваших карт и погасить задолженность по кредитной карте. Вы можете сначала отправить дополнительные деньги на карту с наивысшим процентом, известную как метод лавинной задолженности, который сэкономит большую часть денег в процентах. Или вы можете погасить небольшие остатки, используя метод долга снежный ком, который может мотивировать вас больше.

Кредитная карта для перевода баланса может быть лучшим вариантом, если вам нужно больше времени для восстановления баланса. Если ваш кредитный балл соответствует вашим критериям, карта перевода баланса обеспечивает беспроцентный период, который позволяет вам погасить свои балансы, не начисляя столько сборов с течением времени.

Тем не менее, чтобы максимально использовать возможности карты, придумайте план, который позволит вам освободить долг в беспроцентный срок. В противном случае с вас будут взимать проценты в конце этого периода, что может отрицательно сказаться на некоторых ваших сбережениях.

4. Избегайте новых жестких запросов

Если вы сосредоточены на увеличении своего счета, вы можете тем временем отложить подачу заявки на новый кредит. Сложный запрос происходит, когда кредитор проверяет ваш кредит, чтобы оценить вас для финансового продукта.Он появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг. Это потому, что кредиторы могут считать вас более кредитным риском, если вы пытаетесь занять деньги из разных источников. Заявки на новый кредитный счет для 10% от вашего FICO ® баллов.

Мягкие запросы не влияют на ваш кредит; они происходят, когда вы проверяете свой собственный кредитный рейтинг или когда кредитор или эмитент кредитной карты проверяет ваш кредит, чтобы предварительно одобрить вас для продукта. Также вероятно, что вы не увидите существенного влияния на ваш счет, если вы покупаете один автокредит или ипотечный кредит и подадите заявку нескольким кредиторам в течение короткого периода времени.Оценочные модели отличают этот процесс от, скажем, одновременного открытия большого количества кредитных карт и, как правило, не оштрафуют ваш счет таким же образом.

5. Увеличьте свой кредит

Один из способов укрепить кредит, используя существующую финансовую историю, — это Experian Boost ™ † . Когда вы регистрируетесь бесплатно, Experian выполняет поиск данных вашего банковского счета для оплаты коммунальных услуг, телефонных и кабельных платежей, и вы можете выбрать, какие учетные записи добавить в свой кредитный файл. Как только учетные записи добавлены, новый кредитный рейтинг генерируется мгновенно.Те, кто имеет небольшой или плохой кредит, могут увидеть увеличение своей оценки FICO ® благодаря добавлению новой истории положительных платежей.

6. Получить помощь Построение кредита

Если у вас возникли проблемы с получением разрешения на кредитную карту или кредит самостоятельно, вы можете создать кредитную историю с помощью других лиц или с помощью защищенной учетной записи. Попробуйте следующие стратегии:

- Станьте авторизованным пользователем на чужом аккаунте.

- Работа с клиентом, который имеет хороший кредит.Если у вас есть поручитель по ссуде или кредитной карте, кредитор также считает, что они несут солидарную ответственность за задолженность.

- Откройте защищенный счет. С защищенным счетом кредитной карты вы помещаете деньги на счет, а эмитент карты позволяет занимать до определенного процента денег.

Как сохранить хороший кредитный рейтинг

После того, как вы проделали тяжелую работу по исправлению плохого кредитного рейтинга, поддержание динамики является следующим шагом. Это означает, что вы должны своевременно оплачивать все счета, поддерживать низкий баланс на кредитных картах и искать новые кредиты только при необходимости.

Длина кредитной истории составляет 15% от балла FICO ® , поэтому вы также можете оставить старые счета открытыми для поддержания средней средней кредитной истории. Это может означать, что вы можете время от времени вносить небольшую плату в вашу старую карту и сразу же ее погашать. Если за карту взимается высокая годовая плата, и вы ее больше не используете, взвесите потенциальные компромиссы более короткой кредитной истории с деньгами, которые вы можете сэкономить.

Кредитный портфель, или диапазон типов кредитов, которые вы имеете на свое имя, составляет 10% от балла FICO ® .Вам не нужно брать новый кредит только для диверсификации вашего кредитного ассортимента. Но надежное управление кредитной картой является одним из наиболее эффективных способов поддержания хорошего кредитного рейтинга. Поэтому, если вы не открывали свою кредитную карту в прошлом, рассмотрите возможность подачи заявки на безопасную кредитную карту, для которой потребуется депозит, который обычно также становится вашим кредитным лимитом. Внесение небольших сборов и их погашение каждый месяц может помочь улучшить ваш счет и сделать вас пригодными для получения традиционной необеспеченной карты в дальнейшем.

Если вы предпримете эти шаги и по-прежнему будете испытывать трудности, получение помощи может помочь вам вернуться на правильный путь. Одобренное кредитно-консультационное агентство может помочь вам составить план для более эффективного управления вашими финансами и погашения задолженности. Вы можете найти список утвержденных агентств по консультированию по кредитам в штате США Министерства юстиции США, чтобы убедиться, что вы работаете с законным агентством.

Консолидация задолженности может быть другим вариантом, если вы боретесь с большим количеством долгов по кредитной карте.Кредит на консолидацию долга позволяет вам объединить несколько долгов с высокой процентной ставкой в один платеж, обычно по более низкой процентной ставке, и дает вам только один платеж для отслеживания.

С осторожностью относитесь к любой организации, которая обещает восстановить ваш кредит с минимальными затратами времени или сил, или утверждает, что может восстановить ваш кредит за определенную плату. Улучшение вашего кредитного статуса требует времени. В конечном счете, кредитная ремонтная компания не делает ничего, что вы не можете сделать самостоятельно, потратив время и силы.

Итог

Плохой кредитный рейтинг не должен вас отягощать.Существуют конкретные действия, которые вы можете предпринять сегодня и в будущем, чтобы улучшить его и сохранить как можно более высокий балл.

Знание того, где вы стоите, и стремление не избегать реальности своего кредитного статуса — возможно, самая важная постоянная тактика в стремлении улучшить кредит. Проверяйте свой кредитный отчет и регулярно делайте оценки, используя бесплатную онлайн-услугу, подобную той, которая доступна от Experian, и почувствуйте себя уверенно, зная, что вы можете управлять своим собственным финансовым благополучием.

Я был шокирован, увидев два неизвестных кредита в моем кредитном отчете. Мне потребовалось несколько недель, чтобы восстановить мою кредитную историю.

Это обычный сценарий в Индии, потому что кредитное бюро все еще находится на ранних стадиях. В США есть три компании кредитных бюро — TransUnion, Experian и Equifax , но только CIBIL поддерживает кредитную историю для индийских потребителей. TransUnion является партнером CIBIL в Индии.

Вам когда-нибудь отказывали в кредите в Индии?

Если да, то проверьте свой кредитный отчет, чтобы получить свой счет. Вам необходимо предпринять немедленные действия, чтобы улучшить свой кредитный рейтинг и исправить ошибку кредитного отчета, если таковая имеется.

Узнайте о лучших кредитных карточках в Индии

Я знал о кредитной истории

Я некоторое время жил в США, поэтому знал о кредитной истории и ее важности для личных финансов.

Кредитная история начинается с первого одобренного кредита, будь то кредитная карта, ипотечный кредит, автокредит или персональный кредит. Банк несет ответственность за предоставление информации о кредитных операциях компаниям кредитных бюро. Банковские реквизиты, такие как имя, адрес, зарплата, PAN, общая сумма кредита, EMI и период. Банки продолжают обновлять Кредитное бюро со статусом оплаты EMI.

Ваш кредитный рейтинг значительно снижается, даже если вы пропустили один платеж

Если вы не выполнили какой-либо заем, то на восстановление вашей кредитной истории уйдет несколько лет, а это значит, что банки не одобрят вас.

Банки проверяют кредитный рейтинг перед утверждением кредита

Что вы думаете, почему банки сообщают о кредитных операциях кредитному бюро? Это централизованная система. Все банки сообщают о нашей кредитной деятельности в CIBIL и тщательно проверяют кредитный отчет, прежде чем одобрить любой кредит.

Прошли первые дни, когда люди мошенничают с одним банком, но получают одобрение на кредит от другого банка. Вы можете проверить свой счет CIBIL бесплатно.

Мне повезло проверить свой отчет CIBIL перед подачей заявки на кредит

Спасибо, БОГ Я не обращался за кредитом до проверки моего отчета CIBIL.Мой кредит определенно будет отклонен по чьей-то вине.

Это была ошибка системы CIBIL, что в моем кредитном отчете отображались кредиты, на которые я никогда не обращался. Я был удивлен, увидев, что имя одного держателя кредита даже не совпадает с моим именем. Как этот кредит может появиться в моем отчете?

Я сообщил о неизвестном кредите властям CIBIL по телефону

Я набрал их телефон и объяснил ситуацию руководителю службы поддержки клиентов. Мне хотелось поговорить с правительственным офисом, бабу.

Они были грубыми и высокомерными, как будто это моя вина. Они спросили меня, кто такой XYZ, чей кредит находится в моем отчете.

Что за хрень !! Как я могу узнать кто он? Это ваша работа, чтобы выяснить. И почему вы сначала не удалили его имя и данные о кредите из моего аккаунта?

Я получил электронное письмо, но никаких действий

Вы когда-нибудь испытывали это в жизни? Я получил их стандартный формат электронной почты, но никаких действий. Что бы произошло, если бы я подал заявку на кредит без проверки своего отчета?

У меня было так много вопросов.Я был расстроен и обеспокоен.

Я следил за вопросом по телефону в течение многих дней

Я разговаривал с руководителем службы поддержки клиентов через день. Они никогда не извинялись за свою ошибку. Зачем им? Они были наняты CIBIL для написания жалоб, и кто-то обрабатывал важные финансовые данные на их заднем дворе.

Quick Pick: Моя формула того, как заработать деньги в Интернете в Индии (без каких-либо инвестиций)

Однажды они сообщили, что мой кредитный отчет исправлен, и мне нужно сделать заказ снова, чтобы увидеть обновленный отчет.Я должен спорить с ними в течение длительного времени, что я имею право видеть обновленную копию, не платя снова. Один из их старших парней взял на себя управление и заказал мне бесплатную копию.

Но они отправили мой отчет не по адресу

Рекомендовано для вас — Лучшая кредитная карта в Индии 2020

Что еще можно ожидать от такого отдела Саркари? Мой кредитный отчет отправлялся не по адресу. Я кричал, но они были беспомощны в прекращении почтовой доставки.

Я чувствовал себя как в ловушке. Беспомощный.

Они отправили еще один экземпляр по моему правильному адресу.

, и они сняли только один заем

Я думал, единственный ли я, или они делали это с каждым вторым человеком.

Они не удалили информацию о кредите какого-либо другого лица, имеющего разницу в фамилии, отце и адресе.

Я продолжал бороться с ними, как будто я в командировке, невозможно

Это был мой кредитный отчет, и он имел решающее значение для моего будущего финансового планирования.Я следил за ними каждую неделю.

В конце концов все было исправлено

Я был счастлив. Мой чистый кредитный отчет был дома. Я был уверен подать заявку на любой кредит или кредитную карту.

- Никогда не выплачивать ссуду по умолчанию

- Всегда оплачивайте кредитные EMI и счета по кредитным картам до срока оплаты

- Будьте внимательны при использовании опций EMI для электроники и других вещей. Никогда не пропустите EMI даже ниже, чем рупий. 10

- Получите документы на закрытие от кредитной компании, когда вы полностью очистите кредит

- Не обращайтесь за кредитной картой, если она вам действительно не нужна.Каждое приложение оставляет плохой след на кредитном балле

- Не закрывайте старую кредитную карту. Чем длиннее кредитная история, тем лучше

- Независимо от того, насколько плохы услуги CIBIL, проверяйте свой отчет CIBIL не реже одного раза в год.