Как исправить кредитную историю если не дают кредит: Отказывают в кредите как исправить кредитную историю

способы бесплатно исправить кредитную историю

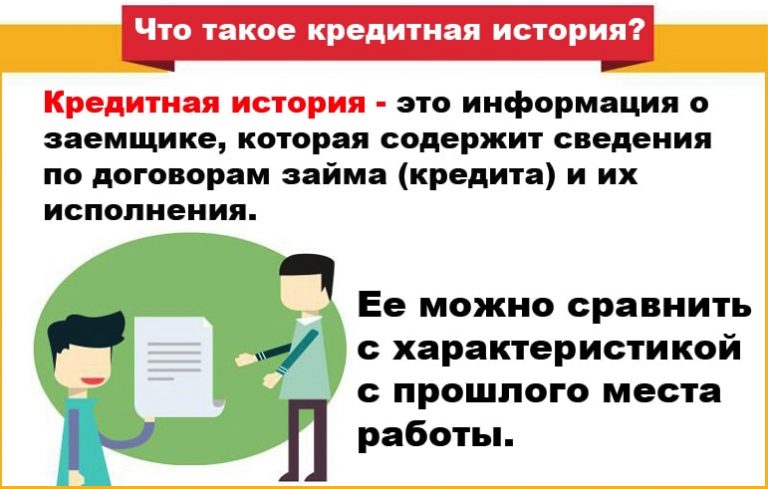

Кредитно-финансовое учреждение решает вопрос об одобрении заявки на кредит не только исходя из уровня доходов потенциального заемщика, но и его кредитной репутации. Если по разным причинам допущены просрочки, претендовать на новый заем будет проблематично, но реально. Важно четко следовать рекомендациям, как исправить кредитную историю, если не дают кредиты, и в последующем не допускать нарушений соглашения с банком.

Плохая история заемщика: причины появления

Заемщик не всегда понимает, как соблюдение всех пунктов договора влияют на его репутацию. История кредитополучателя будет рассматриваться банком как негативная по таким факторам:

- несвоевременность платежей по графику — в этом случае у каждого кредитора собственные критерии уровня критичности просрочки; наличие непогашенных просроченных обязательств в полном или частичном объеме;

- открытое судебное производство, где соискатель займа выступает ответчиком.

Причинами повисшего долга или нарушения графика могут стать программно-технические особенности проведения платежей или ошибки самих банковских специалистов. Все это тоже влияет на формирование отрицательной картины клиента как заемщика и для того, чтобы такой факт не отразился на КИ, потребуется обратиться с заявлением в банк с приложением оригинала и копии платежных документов.

После рассмотрения заявки при отсутствии вины гражданина банк сам устраняет допущенную оплошность. Таким образом, если гражданин планирует обращаться за новым кредитом, то исправление кредитной истории становится актуально в любом случае вне зависимости от причин ее образования.

Способы улучшить кредитную историю через другой заем

Среди вариантов, как восстановить кредитную историю, есть способ исправления ситуации через получение средств в долг у кредиторов, менее требовательных к репутации соискателя займа. Досье кредитополучателя пополняется в обратной хронологии, и последние сведения отражаются в начале истории. Поэтому задача, как поправить кредитную историю, сводится к тому, чтобы досье открывалось с положительной информации о своевременно погашенных обязательствах.

Досье кредитополучателя пополняется в обратной хронологии, и последние сведения отражаются в начале истории. Поэтому задача, как поправить кредитную историю, сводится к тому, чтобы досье открывалось с положительной информации о своевременно погашенных обязательствах.

Потребительский кредит

При заявке на заемные средства для потребительских целей для улучшения своей кредитной истории необходимо найти банк, готовый прокредитовать клиента с подпорченной репутацией. Надо понимать, что кредитор в этом случае предложит повышенные проценты и может потребовать еще участия поручителей. Для исправления кредитной репутации достаточно взять небольшую сумму на короткий срок и аккуратно платить в соответствии с условиями. Рекомендуется для полноты эффекта проделать операцию по заключению нового договора 2–3 раза.

Кредитная карта

При том, что проценты по кредиткам, как правило, высокие, этот вариант будет наименее затратным, если картой грамотно пользоваться. Карты сегодня выпускаются на гибких условиях, когда предоставляется длительный льготный период без начисления процентов при совершении безналичных расчетов. Активное пользование открытым кредитным лимитом и своевременное пополнение карты продемонстрирует платежеспособность гражданина.

Предложений по картам много, и кредитно-финансовые организации лояльны к претендентам, поэтому пользование кредиткой станет хорошим способом улучшения КИ. Удобно картой воспользоваться и для реальных приобретений. Главное — своевременно рассчитываться, внося сумму, необходимую к уплате к определенному сроку до завершения льготного периода.

Заем в МФО

Микрофинансовые организации менее требовательны к соискателям, и вероятность получить деньги в долг высока, в том числе для лиц с серьезными нарушениями при обслуживании прошлых кредитов. МФО одобряют заявки большинству соискателей, но стоимость кредита обходится дорого: предлагаемые ставки доходят до 2% в день. Желательно для ускорения исправления кредитной истории получить таким образом несколько займов. Выгодно сотрудничать с одной организацией, чтобы получить скидки на следующую выдачу. Чтобы уменьшить свои процентные расходы, полученные в МФО средства можно разместить на депозит.

Желательно для ускорения исправления кредитной истории получить таким образом несколько займов. Выгодно сотрудничать с одной организацией, чтобы получить скидки на следующую выдачу. Чтобы уменьшить свои процентные расходы, полученные в МФО средства можно разместить на депозит.

Приобретение товара в рассрочку

Улучшение кредитной истории с помощью приобретения товара на условиях рассрочки — практичный и доступный вариант. Для планирующих покупки такой способ решает сразу две задачи:

- окупается нужный предмет, который оплачивается частями;

- исправляется репутация перед банками при условии, что соблюдаются все сроки и суммы платежей.

Удобно воспользоваться для этих целей и специальной картой рассрочки — банковским продуктом, набирающим больший оборот в финансовой и торговой сферах.

Кредит под залог

Под дополнительные гарантии банки предоставляют кредиты клиентам и с неблагонадежным досье. Для этого потребуется предоставить залог от себя лично или найти лицо, способное предоставить ликвидное имущество в соответствии с требованиями конкретного банка.

Способы улучшения кредитной истории при отказе в кредите

Случается, что не удается воспользоваться ни одним из выше описанных способов и заявку на новый заем не одобряют. Тогда придется продумать иные пути, решая комплексно проблему, как улучшить кредитную историю, если она испорчена. Для восстановления положительной кредитной характеристики потребуется время.

Рефинансирование старого долга

Прежде всего надо погасить просроченный долг. Ряд банков предлагают систему рефинансирования, благодаря которой в одном месте аккумулируются несколько кредитов, включая просроченные. График погашения продумывается с учетом всех новых обстоятельств — суммы, ставки, финансового положения клиента.

Открытие вклада в банке

Эффективный путь, как восстановить кредитную историю и зарекомендовать себя перед банком финансово благонадежным клиентом, — это открыть вклад в банке-кредиторе. Если имеются определенные накопления, которые регулярно пополняются, такой вариант уверенно сформирует хорошую репутацию платежеспособности лица.

Если имеются определенные накопления, которые регулярно пополняются, такой вариант уверенно сформирует хорошую репутацию платежеспособности лица.

Своевременность оплаты любых счетов

Отсутствие иных долгов (коммунальные платежи, штрафы ГИБДД, налоги, алименты) также работает положительно на репутацию клиента. Их наличие быстро проверяется, поэтому благонадежность подтверждается общей картиной физического лица как плательщика по всем основаниям.

Траты по доходам

Если стараться не залезать в долги и жить по средствам, то можно обойтись и без займа. Что такое дебет и кредит простым языком мы уже рассказывали ранее. Планирование расходов сообразно имеющимся доходам позволит организовать собственный бюджет и тратиться в пределах намеченных объемов без необходимости излишний приобретений. .

Если без займа не обойтись, продумайте необходимость расходов — на какие цели предполагается потратить кредит. Изучите предложения нескольких банков и сравните стоимость кредита исходя из разных условий: ставка, срок, график погашения. Используя кредитный калькулятор на сайтах финансовых учреждений, можно самостоятельно просчитать сумму к выплате и оценить заранее свои возможности. Своевременное возмещение кредита, который вам будет по карману, только положительно поработает на вашу репутацию.

Спецпрограммы банков

Решение, как изменить кредитную историю, предлагают зачастую и самими финансово-кредитные учреждения. Банки располагают программы по восстановлению положительной картины досье клиента. Многоступенчатость кредитования, начиная от минимума выдачи до крупного лимита, дает возможность гражданину реабилитироваться перед кредиторами. От успешности прохождения спецпрограммы зависит оптимальность последующих заемных условий.

Как исправить кредитную историю, если в ней ошибка

Не исключены ситуации, когда негативная картина сформирована по вине банковского исполнителя или по техническим причинам. Как восстановить кредитную историю в таком случае?

Как восстановить кредитную историю в таком случае?

Инструкция по исправлению кредитной истории:

- Отыщите свое досье.

- Запросите информацию в БКИ.

- Найдите уважительные причины для изменения вашей кредитной истории.

- Напишите заявление в БКИ и ждите письменного ответа.

- Если получен отказ — обращайтесь в банк с претензией.

Это можно сделать c помощью Центрального каталога кредитных историй (ЦККИ): Самый удобный способ — получить в банке код субъекта кредитной истории, который затем вводится на сайте Банка России. С помощью кода вы узнаете, в каком из БКИ хранится ваше досье.

Потребовать доступа к своему кредитному досье вы можете при личном визите в БКИ, либо с помощью письменного запроса. По законодательству РФ, любой гражданин имеет право раз в год бесплатно познакомиться со своей кредитной историей (за плату это можно делать хоть каждый месяц).

Просто так «улучшить» кредитную историю нельзя. Для того, чтобы в кредитное досье были внесены изменения, необходимы уважительные причины. Например, неполные или неточные сведения об истории ваших платежей, а также ошибки в персональных данных.

По закону, вы можете подать в БКИ заявление о внесении изменений в кредитную историю. БКИ в течение месяца со дня получения заявления обязано провести проверку. В ходе проверки направляются запросы в банки, подававшие сведения. По итогам БКИ либо исправляет вашу историю, либо предоставляет мотивированный письменный отказ.

БКИ не проводит повторных проверок. Если вам отказали в изменении кредитной истории, но вы твердо уверены, что сведения ошибочны, берите дело в свои руки. Соберите подтверждающие документы и обратитесь с претензией в банк, подавший неверную информацию. Ваше заявление обязаны принять. Если банк признает вашу правоту, он либо повторно направит сведения в БКИ, либо выдаст письмо-подтверждение, что та или иная информация в кредитном досье подлежит изменению.

Если и это не поможет — остается суд. В суд надо будет представить те же документы, что и в банк, и хорошо, если ваши интересы защитит профессиональный юрист.

Ни в коем случае не обращайтесь по объявлениям с предложением исправить кредитную историю. Вас просто «разведут» на деньги, предоставив ложный кредитный отчет. Но «подмоченная» кредитная история останется без изменений. Гораздо разумнее идти законным путем.

Анастасия Ивелич, редактор-эксперт

Вопросы посетителей | Кредитная история онлайн

Возможны следующие причины:

— Отсутствие кредитной истории и информации о кредитоспособности клиента может иметь отрицательное влияние на решение банка. Особенно, если информации, предоставляемой в заявке на кредит, недостаточно для положительного решения о сотрудничестве. Банки очень настороженно относятся к новым заемщикам, так как не знают, какого платежного поведения от них ожидать. Вы можете сформировать идеальную кредитную историю с помощью аналитического инструмента «Идеальный заемщик», который подготовит список советов по улучшению вашей кредитной истории. Однако для формирования кредитной истории требуется получать и выплачивать своевременно кредиты. Если вам не дают кредит ни в одном банке, даже на минимальную сумму, то вероятно на лицо другая причина.

— Возможно, на вас оформлен мошеннический кредит (риск возрастает, если вы теряли паспорт). Чтобы проверить эту причину, необходимо узнать, есть ли у вас кредитная история хотя бы в одном БКИ. Для получения списка БКИ, где хранятся ваши данные, рекомендуем вам воспользоваться услугой «Список БКИ» в личном кабинете на нашем сайте.

В случае если кредитная история будет не найдена ни в одном бюро, можно смело вычеркнуть данную причину и заняться созданием кредитной истории. К счастью, существуют кредитные организации, которые кредитуют не только клиентов без кредитной истории, но и клиентов с плохой кредитной историей. Если в списке будут содержаться данные о бюро с названиями и телефонами, то вам будет необходимо получить отчет по кредитной истории из каждого бюро в списке. Получив кредитный отчет, вы сможете увидеть какую информацию о вас видят банки. Если в вашей кредитной истории будет числится кредит, о котором вы не знаете, вы сможете обратиться в банк, который выдал этот кредит и разобраться с ситуацией. Наименование банка также содержится в кредитном отчете.

Если в списке будут содержаться данные о бюро с названиями и телефонами, то вам будет необходимо получить отчет по кредитной истории из каждого бюро в списке. Получив кредитный отчет, вы сможете увидеть какую информацию о вас видят банки. Если в вашей кредитной истории будет числится кредит, о котором вы не знаете, вы сможете обратиться в банк, который выдал этот кредит и разобраться с ситуацией. Наименование банка также содержится в кредитном отчете.

Как исправить кредитную историю: куда бежать и к кому обращаться — Рынок жилья

В теме кредитных историй есть несколько моментов, по которым даже от специалистов ипотечного рынка приходится слышать противоречащие друг другу пояснения. БН решил раз и навсегда ликвидировать «кредитно-историческую» безграмотность.

Прежде всего, путаница царит в ответах на вопросы: «Если заявка на ипотеку одобрена, но физлицо передумало ее брать, сказывается ли это на его кредитной истории?», «Может ли физлицо перед покупкой квартиры проверить кредитную историю строительной компании?», «Насколько добросовестно банки относятся к обязанности сообщать в бюро всю информацию о заемщике?», «Сколько времени в среднем занимает правка и может ли бюро кредитных историй (БКИ) пожаловаться банковскому начальству на халатную работу линейного персонала?» А в последнее время к этим вопросам добавился следующий: отражается ли в кредитной истории рефинансируемая ипотека как проблемный кредит?

За комментариями БН обратился к представителям трех ведущих российских бюро кредитных историй. И вот что нам сообщили.

Олег Лагуткин, генеральный директор БКИ «Эквифакс»:

– В случае если клиент передумал по какой-то причине брать уже одобренный кредит, это будет указано в кредитном отчете в разделе заявок, включая информацию о запрошенной сумме, сроке и типе кредита.

Другие банки при знакомстве с такой информацией могут обращать внимание на невостребованные или отказные заявки, но однозначно говорить о том, что это отразится негативно, нельзя. У каждого кредитора своя политика по одобрению кредитов и свои методы определения рисков. Для формирования положительного финансового образа заемщику гораздо важнее соблюдать платежную дисциплину, это самый важный фактор и гарант того, что человек и впредь будет своевременно вносить платежи.

У каждого кредитора своя политика по одобрению кредитов и свои методы определения рисков. Для формирования положительного финансового образа заемщику гораздо важнее соблюдать платежную дисциплину, это самый важный фактор и гарант того, что человек и впредь будет своевременно вносить платежи.

В кредитной истории физического лица отражаются все текущие и закрытые кредитные договоры, а также детализированная информация о них: дата заключения, сумма выданного кредита или кредитный лимит, наличие и величина просрочек, срок, на который был заключен договор, дата последнего платежа и т. д. Рефинансирование ипотечного кредита не является фактором, снижающим качество кредитной истории, это всего лишь инструмент, с помощью которого заемщик может улучшить условия возврата заемных средств.

Услуги по проверке кредитных историй организаций (в том числе строительных компаний) в «Эквифаксе» предоставляются только юридическим лицам. Физическому лицу перед покупкой квартиры можно попробовать проверить благонадежность застройщика в открытых источниках.

Бюро в соответствии с законом обязаны принимать от кредиторов и загружать в систему хранения всю передаваемую информацию. При обнаружении ошибок гражданин имеет право обратиться к кредитору или в бюро с заявлением об оспаривании отдельных фактов. На процедуру проверки и исправления закон отводит 30 дней, в течение которых устанавливается реальная картина в кредитной истории и, при подтверждении ошибок, вносятся изменения.

БКИ при получении информации обрабатывают эти данные и сразу же сигналят кредитору об обнаруженных логических несоответствиях. Кредиторы должны при необходимости корректировать данные.

В последнее время в «Эквифакс» поступает несколько сотен заявлений на корректировку кредитной истории в месяц. В предшествующие годы подобных обращений было меньше. Это изменение мы связываем не с увеличением числа ошибок, а с некоторым ростом финансовой грамотности населения, когда кредитная история в действительности становится финансовым паспортом гражданина.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй:

– В соответствии с законом ФЗ-218 «О кредитных историях», такого определения, как «проблемный» кредит, в кредитной истории не содержится. В кредитной истории вообще нет никакой оценочной информации о кредите. Фиксируются абсолютно все факты по обслуживанию кредита – как факт нарушения кредитных обязательств, скажем, просрочка платежа по кредиту, так и факт платежа, сделанного вовремя и в полном объеме. Кредит не может быть хорошим или плохим, он просто обслуживается соответствующим образом. И решать, насколько он хорошо обслуживается (обслуживался), могут только банки.

По закону ФЗ-218 «О кредитных историях», информация об одобренном кредитором, но не полученном заемщиком кредите в кредитной истории – в том числе в ее информационной части – не отражается.

Перед покупкой квартиры проверить кредитную историю строительной компании покупатель не может, поскольку между вами и строительной компанией не возникли кредитные взаимоотношения.

Если заемщик обнаруживает в своей кредитной истории неверную запись, он вправе ее оспорить. Для этого надо связаться с БКИ или кредитором, который такую запись внес. По заявлению гражданина бюро должно провести дополнительную проверку данной информации, запросив ее у кредитора.

Кредитор, в свою очередь, обязан в течение 14 дней со дня получения такого запроса либо представить в бюро информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части, направив при этом в БКИ соответствующие достоверные сведения. Когда бюро получает новые, корректные данные от кредитора, они автоматически вносятся в кредитную историю гражданина, а старые, ошибочные, соответственно, удаляются.

Но замечания о халатности банковских сотрудников никуда не отправляются. Бюро не занимается оценкой работы сотрудников кредиторов. Это не прерогатива БКИ.

Долю спорной информации в кредитных историях сегодня следует оценивать как крайне низкую. Речь идет максимум о нескольких сотнях случаев в месяц. Если сравнить с размером базы НБКИ, куда поставляют информацию более 4 тысяч кредиторов и где хранятся сведения о 86 миллионах человек (а это около 300 миллионов записей о кредитах и займах), то такое количество спорных данных можно назвать очень скромным показателем.

Екатерина Котова, директор по маркетингу и коммуникациям Объединенного кредитного бюро:

– Если по первому кредиту заемщик не допускал просрочек платежей, а к рефинансированию прибегает для снижения ставки, то «проблемной» информации в кредитной истории, скорее всего, не будет. Если по первому кредиту допускались просрочки, которые свидетельствуют о том, что заемщик «не тянул» взятые на себя обязательства, это может негативно повлиять на его историю. Но в целом это все же вопрос к кредитору, а не к бюро.

Физическое лицо может проверить только свою собственную кредитную историю. Доступа к кредитной истории других людей или юридических лиц у него нет. Поэтому проверить застройщика не получится. Единственная возможность – попросить компанию самостоятельно предоставить такую информацию перед покупкой квартиры.

Если заявка одобрена, но не использована потенциальным заемщиком, то информация о таком займе (кредите) в кредитной истории не отражается (согласно ФЗ-218 «О кредитных историях») и влияния не оказывает. Однако на кредитную историю может негативно влиять большое количество запросов на проверку истории от кредиторов. Факт обращения за займом в большое количество банков и МФО может восприниматься некоторыми кредиторами как сигнал того, что заемщик находится в активном поиске средств, а значит, испытывает какие-то финансовые трудности.

В среднем срок рассмотрения заявления владельца кредитной истории в бюро от момента принятия до момента ответа составляет 30 дней, иногда меньше. Но иногда и больше – к сожалению, есть и такие кредиторы, которые довольно халатно относятся к кредитным историям своих заемщиков. Бюро не ведет контроль за деятельностью сотрудников сторонних организаций, тем более мы не даем никаких оценок качества их работы.

Бюро не ведет контроль за деятельностью сотрудников сторонних организаций, тем более мы не даем никаких оценок качества их работы.

P. S. Как вы заметили, по определенным нюансам работы представители компаний дают разные и даже противоположные ответы. Похоже, алгоритмы работы у всех бюро отличаются. Правда, банки обычно запрашивают информацию о потенциальных клиентах не в одном бюро, а одновременно в нескольких. Кстати, информация в кредитной истории сохраняется в течение десяти лет с момента последней записи.

Текст: Максим Стерлигов

Фото: pixabay.com

Как восстановить кредитную историю? | ЭКОНОМИКА

Юрист и арбитражный управляющий Анна Меженок рассказывает, как улучшить кредитную историю, если вы неплательщик по долгам.

Многие компании предлагают очистку кредитной истории и исключение вас из «черных» списков. Но «черных» списков не существует, есть зарегистрированные бюро кредитных историй, где хранится и отслеживается вся информация о клиенте. Ее в бюро передают банки. Исправить свою кредитную историю можно, но только своими руками без непонятных организаций-посредников и только спустя некоторое время.

Первое, что нужно сделать, — погасить все существующие кредиты или хотя бы войти в график их погашения. Также закрыть все исполнительные производства, которые возбудили в отношении вас судебные приставы по поводу неуплаты кредитов. Если этого не сделать, все последующие действия будут бесполезными.

Дальше необходимо взять небольшой мелкий займ, но обязательно в нормальном банке (с приставкой ПАО, ООО или АО), а не микрофинансовой организации. Когда маленький займ не дают, поможет займ на товар, который можно взять в магазине, купив в кредит какую-нибудь вещь. Но обращайте внимание, через кого оператор проводит ваш кредит — главное, чтобы не через МФО. Маленький займ нужно гасить аккуратно, исходя из графика платежей. Гасить досрочно стоит только через несколько месяцев. Неплохо бы по возможности открыть накопительный счёт в банке, который выдал вам кредит — вы так подтвердите свою платёжеспособность и создаёте финансовую подушку безопасности.

Любой банк оценивает вашу платёжеспособность через систему «Скоринг». В неё «зашит» срок 2-3 года. На протяжении этого времени вам придётся регулярно брать и выплачивать небольшие кредиты. После успешного погашения маленького кредита можно попробовать взять более крупный кредит, но будьте готовы, что банк потребует справку с работы о размере вашего дохода или с ПФР о размере отчислений. Также может потребовать дополнительное обеспечение в виде поручительства или залога.

Маленькие хитрости кредитной истории

Истории о том, как вполне добропорядочный гражданин обратился за пустячным потребительским кредитом (например, желая купить телевизор или хороший смартфон), а ему отказали, ходят по Интернету пачками. В чём же дело? Почему получается так, что кредитная организация начинает сомневаться в заемщике и в конце концов отказывает ему, хотя у того на момент обращения хорошо оплачиваемая работа, куча недвижимости и два-три автомобиля в семье? Почему банк, выдающий кредиты чуть ли не всем подряд, выделяет некоторых граждан из общей массы и указывает им на дверь? Ответ чаще всего заключается в двух словах: кредитная история.

Кто пишет кредитную историю

Начнем с того, что всем подряд банки в долг не дают. Нет, существуют, например, микрокредитные организации, раскидывающие кредиты чуть ли не бомжам, но длится это недолго и заканчивается чаще всего плачевно либо для самой организации, либо для заемщика. Солидные же банки ведут с клиентами, просящими заем, серьезную, кропотливую и чаще всего невидимую для постороннего глаза работу. Ее основу составляет проверка кредитной истории гражданина.

Кредитная история — это информация о том, насколько хорошо заёмщик выполнял взятые на себя обязательства. Туда заносятся данные обо всех кредитах, которые человек брал за свою жизнь — в том числе с недавних пор и в микрофинансовых организациях.

Есть, правда, одно существенное обстоятельство: в России несколько бюро кредитных историй (БКИ). Обмен данными между ними налажен слабо. Банки обязаны подать информацию о клиенте хотя бы в одно БКИ в течение 10 дней после выдачи кредита. И случается, что у заемщиков получается взять кредит в одном банке при наличии крупных обязательств в другом. Однако чем дальше, тем плотнее закрывается эта лазейка.

Поэтому пытаться утаить от банка какие-либо факты о существовании других кредитов — чревато. Если вы не указали в анкете такие данные, а банк их обнаруживает в кредитной истории, да еще при наличии каких-либо проблем с возвратом старых кредитов, шанс получить новый становится призрачным.

Ошибки банка и клиента

Теперь о том, какие тонкости в кредитной истории могут помешать взять даже немного денег у банка.

Во-первых, речь идет о технической ошибке. Такое бывает, хотя и нечасто. Если вы абсолютно уверены в отсутствии у вас просроченных платежей или невозвращенных кредитов, подавайте заявление в бюро кредитных историй. Оно в течение 30 дней проверит информацию и даст ответ в письменной форме. Если вам этот ответ покажется неправильным, дальше дорога только в суд.

Второй вариант — ошибка с вашей стороны. Чаще всего это бывает, когда клиент уезжает, забывая об очередном платеже, а потом по приезде погашает долг. Деньги вроде бы уплачены все, но в кредитной истории появляется красный шрифт: платеж был просрочен. Хуже всего, если такая запись оказывается последней или предпоследней: повышенное внимание ей обеспечено. Причины несвоевременного внесения средств в кредитной истории не отражаются, поэтому с точки зрения банка вы существенно теряете в своей финансовой благонадежности.

Исходя из этого нужно помнить: платежи следует вносить своевременно, а к кредитной истории относиться серьезно. Тогда у вас точно не будет проблем с получением кредита.

Как взять кредит в декретном отпуске

Сразу стоит отметить, что оформление кредита в декретном отпуске будет сложной задачей. Ведь при рассмотрении кредитной заявки банк обращает особое внимание на уровень дохода заемщика, и выплаты на ребенка в эту категорию не попадают. Но если вам требуется небольшая сумма, то вероятность одобрения существует.

Кредит в декретном отпуске: брать или не брать

Если вы задумались над тем, чтобы взять кредит в декретном отпуске важно трезво оценить свои финансовые возможности. Нарушение долговых обязательств способно испортить вашу кредитную историю. Погрешности финансовой дисциплины могут стать препятствием для одобрения кредитов, даже при высоком уровне вашей платежеспособности в будущем.

Если вы решили оформить кредит в декретном отпуске, подумайте, как снизить риск невозврата долга в случае неблагоприятного развития событий. Для этого рекомендуем обратить внимание на следующие факторы:

- планируются ли в будущем поступления денег, возможно, от продажи какого-либо имущества, материальная помощь от работодателя или денежные подарки от близких и друзей;

- имеются ли у вас сбережения, например, в валюте или в виде иных активов, которые в случае крайней необходимости можно будет направить на погашение кредита;

- готовы ли родственники или друзья помочь финансово, если вы не справитесь с выплатами по кредиту самостоятельно.

Желательно, чтобы оценка максимального количества факторов была позитивной. Тогда необходимость выплат не будет вызывать тревог и беспокойства, наличие кредита не станет для вас причиной стресса, что особенно важно, когда в семье растет малыш.

Доступные кредиты в декретном отпуске

Оформить ипотечный или автокредит в декретном отпуске, скорее всего, не получится. Большинство банков, рассматривая заявки на крупные суммы, требуют документы, подтверждающие доход, даже при условии, что вы готовы предоставить имущество в залог или привести поручителей.

Большинство банков, рассматривая заявки на крупные суммы, требуют документы, подтверждающие доход, даже при условии, что вы готовы предоставить имущество в залог или привести поручителей.

Однако среди программ потребительского кредитования есть такие, которые предполагают оформление по одному-двум документам и без справок о доходах. Обычно это характерно для кредитов на небольшие суммы. Таким образом, вы можете подать заявку на потребительский кредит в декретном отпуске, если речь идет, скорее, о незначительных незапланированных тратах, а не о крупных дорогостоящих приобретениях.

Также рекомендуем рассмотреть вариант с кредитной картой. Этот способ взять кредит в декретном отпуске имеет преимущества перед классическим потребительским кредитованием. Во-первых, проценты по карте начисляются не с момента выдачи кредита, а после того, как вы начали фактически тратить деньги. Во-вторых, у многих карт есть период без процентов, то есть заплатить за пользование деньгами банка придется только в том случае, если вы не смогли вернуть весь долг в течение льготного периода.

Удобнее всего оставить заявку на кредит в декретном отпуске через сайт. Заполните короткую форму на странице кредитования, и наши специалисты свяжутся с вами.

Поделиться с друзьями:

Что со мной не так? Основные причины, по которым банк может отказать в оформлении кредита

Сказать со стопроцентной уверенностью, почему вам отказали в кредите, нельзя. Банки имеют право не называть причину отказа. Ситуацию необходимо оценивать индивидуально, анализируя каждый конкретный случай. Финансовый портал creditportal.by выделяет несколько основных моментов, которые чаще всего являются причиной для отказа в выдаче потребительного кредита.

Основные причины, почему банк может отказать в кредите

Возраст. Кредиты выдаются лицам старше 18 лет. Однако зачастую молодым людям отказывают в предоставлении займа, что объясняется отсутствием у них стабильной работы и хорошего оклада. Также следует помнить о том, что мужчины до 27 лет подлежат призыву в армию и банки стараются не выдавать кредиты заемщикам, которые находятся в призывном возрасте.

Однако зачастую молодым людям отказывают в предоставлении займа, что объясняется отсутствием у них стабильной работы и хорошего оклада. Также следует помнить о том, что мужчины до 27 лет подлежат призыву в армию и банки стараются не выдавать кредиты заемщикам, которые находятся в призывном возрасте.

Наличие плохой кредитной истории. Если в прошлом у вас были какие-либо сложности с погашением кредитов, то плохая кредитная история является основной причиной для отказа в предоставлении займа.

Недостаточный уровень дохода. Банки рассчитывают максимально возможную сумму займа в зависимости от доходов получателя кредита, поэтому при низком уровне ежемесячного дохода сложно получить большой кредит.

Действующие кредиты. Если у вас есть 2–4 действующих непогашенных кредита, то получить новый будет проблематично.

Наличие судимости. Зачастую отказывают тем, у кого есть действующий условный срок или ранее была судимость.

Предоставление неверных сведений. При заполнении анкеты на получение кредита обязательно нужно указывать только достоверные данные о месте работы, размере заработной платы и имеющегося имущества.

Работа на ИП. Банки считают работу на индивидуального предпринимателя и малый бизнес в целом нестабильными источниками дохода.

Советы при отказе в кредите

Как взять кредит, если вы получили отказ? Рекомендуем ознакомиться со следующими советами:

- Внести залоговое обеспечение (автомобиль, недвижимость), покрывающее риски банка.

-

Предоставить платежеспособных и надежных поручителей. -

Улучшить свою кредитную историю путем обращения в микрофинансовые организации с последующим быстрым погашением взятых займов. -

Подготовить полный пакет документов, который позволит банку быть уверенным в вашей кредитоспособности.

-

В крайнем случае получить помощь, обратившись к кредитному брокеру.

В заключение

Если вам отказали в кредите, не следует отчаиваться и опускать руки. Попытайтесь понять причину и исправить ситуацию. Помните, грамотный подход и следование советам, указанным выше, помогут повысить шансы на получение денежной поддержки в нужном объеме. Минимизировать риски отказа также помогает изначально правильный выбор кредитного предложения.

«Гродзенская праўда», 30 ноября 2017 г.

Действительно бесплатное отслеживание кредитного рейтинга

Примечание. Деньги до 30 лет могут получать комиссию, если вы создадите бесплатную учетную запись Credit Sesame, используя наши ссылки. Если вы решите поддерживать наш бесплатный контент таким образом, спасибо!

Защита вашего кредита — от кражи личных данных, а также от ваших собственных неверных решений — важна. Но также следует избегать мошеннических компаний, которые привлекают вас предложением бесплатного кредитного отчета и в конечном итоге взимают с вас 15 долларов в месяц, пока вы не вспомните об отмене.

Credit Sesame позволяет делать и то, и другое. Он предлагает кредитный рейтинг, мониторинг кредитных историй и базовую защиту от кражи личных данных — бесплатно — без каких-либо задержек или кредитной карты. И эти услуги бесплатны всегда, а не на какой-то двухнедельный пробный период.

Что предлагает Credit Sesame

Credit Sesame обеспечивает мгновенный и совершенно бесплатный доступ к вашему кредитному отчету TransUnion и кредитному рейтингу.

С этой информацией Credit Sesame также может предоставить:

- Бесплатные ежемесячные обновления вашего кредитного рейтинга TransUnion и отчета

- Ежедневный мониторинг и оповещения об изменениях в вашем кредитном отчете TransUnion

- Страхование от кражи личных данных на сумму 50 000 долларов США

Кроме того, Credit Sesame проведет вас через факторы, определяющие ваш кредитный рейтинг, и объяснит, что в вашей кредитной истории (пропущенные платежи, количество счетов) отрицательно или положительно влияет на этот рейтинг, и что вы можете сделать для этого. это лучше.Он проанализирует ваш долг, сообщит вам общий баланс, процентную ставку и ежемесячный платеж.

это лучше.Он проанализирует ваш долг, сообщит вам общий баланс, процентную ставку и ежемесячный платеж.

Взгляните на панель управления Credit Sesame:

What Credit Sesame НЕ предоставляет

Credit Sesame не предоставляет бесплатный доступ к вашим кредитным данным из двух других кредитных бюро, Experian и Equifax. Credit Sesame не предоставляет ваш рейтинг FICO® Score — кредитный рейтинг, используемый большинством кредиторов.

В США есть три основных кредитных бюро — Experian, Equifax и TransUnion, которые конкурируют друг с другом за продажу данных кредитных отчетов банкам.Все три бюро собирают информацию о ваших долгах и истории платежей. В идеальном мире все три бюро будут собирать и сообщать одну и ту же информацию. Но так бывает не всегда. О некоторых счетах нельзя сообщить в одно бюро. Или одно бюро может ошибиться, сообщив определенную информацию.

Если вы просто хотите быстро проверить кредитоспособность или хотите следить за происходящим изо дня в день, чтобы убедиться, что никто не сходит с ума от вашей личности, можно заглянуть в одно кредитное бюро.Однако вам следует проверять все три кредитных отчета не реже одного раза в год, чтобы убедиться, что ни в одном из них нет ошибок или незнакомых вам счетов. Лучший способ сделать это — через Annualcreditreport.com, который дает вам доступ к одному бесплатному отчету от каждого бюро один раз в год.

Хотя существует три бюро, которые собирают и сообщают кредитные данные, существуют десятки различных кредитных рейтингов, основанных на этой информации. Хорошие новости заключаются в том, что большинство из них основаны на аналогичных шкалах (примерно от 300 до 850, плюс-минус около 50 баллов).Плохая новость в том, что каждый из них использует несколько разные алгоритмы. Так, например, у вас может быть очень хороший балл 740 по одной шкале и хороший, но менее звездный балл 690 по другой.

Рейтинг FICO® Score является наиболее признанным кредитным рейтингом и, по мнению авторов FICO® Score, наиболее часто используется кредиторами при оценке кредитной заявки. Если вы хотите увидеть свой фактический рейтинг FICO® Score, вам нужно будет воспользоваться платной службой отслеживания кредитов, которая предоставляет ее, как в myFICO.com.

Если вы хотите увидеть свой фактический рейтинг FICO® Score, вам нужно будет воспользоваться платной службой отслеживания кредитов, которая предоставляет ее, как в myFICO.com.

Но это не должно мешать вам сначала попробовать Credit Sesame. Кредитный рейтинг и анализ, предоставляемый услугой, чрезвычайно полезны для понимания вашего кредитного рейтинга и составления плана по его улучшению. Просто имейте в виду, что фактическое число, которое вы видите в Credit Sesame, может отличаться от того, которое увидит кредитор, когда вы подадите заявку на получение автомобильного или жилищного кредита.

Как Credit Sesame зарабатывает деньги?

Credit Sesame зарабатывает деньги как на комиссионных за финансовые продукты, которые он рекомендует, так и на дополнительных продажах продуктов премиум-класса.

Попутно Credit Sesame будет отображать рекомендуемые ссуды, кредитные карты и другие финансовые услуги. (Если вы еще не догадались, именно эти корпоративные партнеры помогают компании поддерживать свои основные услуги бесплатными. Mint и другие финансовые онлайн-приложения используют аналогичную модель, чтобы оставаться на плаву без взимания платы с клиентов.)

Credit Sesame также предлагает услуги премиум-класса для пользователей, которым нужен доступ к еще большему количеству кредитных данных.

Для большинства основные услуги Credit Sesame отлично подходят, если вам нужен простой способ получить доступ к своему кредитному баллу в течение года.

Попробуйте: получите бесплатный кредитный рейтинг от Credit Sesame прямо сейчас

Премиум-продукты Credit Sesame

Если вы ищете более надежную защиту от кражи личных данных и более частые обновления вашего кредитного рейтинга, то Credit Sesame также позаботится о вас, но это будет стоить вам.

В конце концов, похоже, не проходит и дня без новостей о еще одной серьезной утечке данных. Мы видели, как это случилось с Target, T-Mobile и Scottrade, и это лишь некоторые из них.

Credit Sesame предлагает три уровня премиального покрытия: Advanced, Pro и Platinum.

Продвинутый

Advanced (7,95 долларов США в месяц при ежегодном выставлении счетов, 9,95 долларов США в месяц) предоставляет вам ежедневное обновление кредитного рейтинга от одного бюро, ежемесячное обновление кредитного рейтинга от всех трех бюро, а также полный кредитный отчет из трех бюро каждый месяц. в качестве страховки от кражи личных данных на сумму 50 000 долларов.

Pro

Pro (12,95 долларов США в месяц для годового членства или 15,95 долларов США в месяц) получает все это, плюс кредитный мониторинг от всех трех бюро и доступ к круглосуточным экспертам, работающим без выходных, для устранения любых неточностей в вашем кредитном отчете.

Платина

Platinum, самая обширная услуга премиум-класса, предлагаемая Credit Sesame, дает вам все, что вы получили от услуги Pro, плюс круглосуточную помощь в случае кражи или утери вашего кошелька, а также мониторинг публичных записей, сайтов черного рынка и отслеживание любые и все адреса, связанные с вашим номером социального страхования. С этим пакетом ваша страховка от кражи личных данных также достигает 1 миллиона долларов. Платина стоит 15,95 долларов в месяц для годового членства или 19,95 долларов в месяц при ежемесячной оплате.

Сводка

Вам нужно все это покрытие или такие постоянные обновления вашего кредитного рейтинга? Вероятно, нет, и в наши дни многие компании, выпускающие кредитные карты, бесплатно предлагают кредитные рейтинги на своих сайтах. Но если вы беспокоитесь и, имея максимальную защиту, вам будет легче, тогда деньги того стоят, особенно если вы в конечном итоге станете жертвой кражи личных данных.

Если нет? Затем воспользуйтесь превосходными бесплатными услугами Credit Sesame для ежемесячной проверки своего кредитного рейтинга, а затем не забудьте получить полный кредитный отчет из годового отчета о кредитных операциях, утвержденного правительством. com раз в год.

com раз в год.

Получите бесплатный кредитный рейтинг в Credit Sesame сейчас

Можете ли вы заплатить за фиксированный кредит?

До 20 апреля 2022 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США бесплатные еженедельные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

Общеизвестно, что чем лучше ваши кредитные отчеты и кредитные рейтинги, тем более выгодные процентные ставки и условия вы получите от кредиторов и других поставщиков услуг.Хорошие кредитные отчеты и оценки указывают на более низкий уровень кредитного риска, что может заставить кредиторов чувствовать себя более комфортно, предлагая привлекательные условия. Однако, если у вас плохая кредитоспособность, кредиторы с меньшей вероятностью предложат вам свои самые выгодные сделки.

Из-за такой финансовой реальности люди с плохой кредитной историей, ищущие способы ее улучшения, могут рассмотреть возможность найма сторонней компании по ремонту кредитов. Хотя может показаться хорошей идеей заплатить кому-то за исправление ваших кредитных отчетов, компания по ремонту кредитов не может сделать для вас ничего такого, что вы не могли бы сделать сами бесплатно.

Кредитные ремонтные компании исправляют ваш кредит?

Слова «исправить» и «отремонтировать» предполагают, что ваши кредитные отчеты в чем-то неверны или содержат неточную информацию. Обычно это не так, и на самом деле это не так, как работают компании по ремонту кредитов. Вместо того, чтобы помогать потребителям исправлять возможно неточные записи в кредитном отчете, они пытаются удалить любую отрицательную информацию — правильность отрицательной информации не имеет отношения к их усилиям.

Компании по ремонту кредитов не могут исправить ваш кредит.У них нет секретного обратного канала к трем кредитным бюро (Experian, TransUnion и Equifax), который позволяет им удалять информацию. Кроме того, кредитные бюро не удаляют кредитную информацию только потому, что вы наняли компанию по ремонту кредитов. Компания по ремонту кредитов просто не может сделать для вас ничего более эффективного, чем то, что вы можете сделать самостоятельно.

Кроме того, кредитные бюро не удаляют кредитную информацию только потому, что вы наняли компанию по ремонту кредитов. Компания по ремонту кредитов просто не может сделать для вас ничего более эффективного, чем то, что вы можете сделать самостоятельно.

Сколько стоит ремонт в кредит?

Закон о кредитных ремонтных организациях (CROA) определяет кредитную ремонтную организацию как любую коммерческую компанию или лицо, которое предоставляет услуги в обмен на оплату, которые имеют целью улучшить ваши кредитные отчеты или кредитные рейтинги.

Компании по ремонту кредитов обычно взимают абонентскую плату за работу, выполненную в течение предыдущего месяца, или они могут взимать плату за каждое удаление отчета о кредитоспособности, которое они достигли. Ежемесячная абонентская плата обычно составляет около 75 долларов, но она может варьироваться в зависимости от компании и выбранной вами услуги. Они также могут взимать плату в зависимости от того, сколько элементов будет удалено из ваших кредитных отчетов. Плата за удаленные элементы также различается, но может составлять 50 долларов и выше за элемент в каждом кредитном бюро. В любом случае легко увидеть, как быстро сборы потенциально могут составить сотни или тысячи долларов.

Как исправить свой кредит без уплаты

Важно знать, что у вас есть возможность бесплатно восстановить свой кредит. Одним из наиболее важных прав, закрепленных в Законе о справедливой кредитной отчетности, является право оспаривать любую информацию в ваших кредитных отчетах, которую вы считаете неверной, и требовать исправления или удаления этой информации, если она окажется неточной. Процесс оспаривания доступен вам бесплатно.

Чтобы ваши кредитные отчеты были точными, периодически просматривайте их.Вы можете бесплатно просматривать отчеты о кредитных операциях от каждого бюро кредитных историй один раз в 12 месяцев на сайте AnnualCreditReport.com. Есть также несколько штатов, в которых действуют законы, предусматривающие бесплатные дополнительные кредитные отчеты и другие условия, при которых кредитные отчеты доступны бесплатно. Вы также можете бесплатно проверять свой кредитный отчет Experian каждые 30 дней после создания учетной записи.

Вы также можете бесплатно проверять свой кредитный отчет Experian каждые 30 дней после создания учетной записи.

Экономьте ваши деньги

Платежи компании по ремонту кредитов за «исправление» вашего кредитного отчета обычно являются пустой тратой денег, поскольку вы можете оспорить информацию о кредитном отчете самостоятельно, бесплатно.В любом случае информация будет удалена или изменена только в том случае, если она неточна.

Если вы считаете, что обнаружили ошибки в одном или нескольких своих кредитных отчетах, федеральные законы и законы штата предоставляют вам варианты расследования и исправления этих ошибок. Вы можете оспорить пункты своего отчета Experian, например, зайдя в Центр разрешения споров Experian.

Затраты на ремонт кредита могут быстро исчисляться сотнями долларов, и компании, занимающиеся ремонтом кредита, юридически не могут гарантировать, что они могут удалить кредитную информацию.Таким образом, рентабельности найма компании по ремонту кредитов просто нет. Лучше сэкономить деньги и бесплатно регистрировать споры о кредитных операциях от своего имени.

Отсутствие кредитного рейтинга не означает нулевого кредитного рейтинга

Самым неприятным моментом в кредитовании может быть проблема курицы и яйца с его установлением: никто не хочет давать вам кредит, если у вас нет послужного списка. используя кредит.

Но если у вас никогда не было кредита и у вас нет кредитного рейтинга, это не значит, что у вас нулевой кредитный рейтинг.У вас нет оценки: вы «невидимый кредит».

Почему у вас нет кредитного рейтинга

Ни у кого нет нулевого кредитного рейтинга, независимо от того, насколько плохо они обращались с кредитом в прошлом.

Наиболее широко используемые кредитные рейтинги, FICO и VantageScore, находятся в диапазоне от 300 до 850. По словам Томми Ли, главного научного сотрудника FICO, только 1% потребителей имеют рейтинг FICO ниже 470. Он сказал, что оценка 300 — «крайне редкая».

Причины, по которым у вас может не быть баллов:

Вы никогда не попадали на кредитный счет.

Вы не использовали кредит как минимум шесть месяцев.

Вы только недавно подали заявку на кредит или были добавлены в счет.

Что является отправной точкой для вашей оценки?

Точно так же, как новичок в кредитовании не означает, что вы начинаете с нуля, это также не означает, что вы начинаете в подвале с 300. В конце концов, если у вас никогда не было кредита, вы никогда не набирали баллов. разрушительные ошибки.

Думайте об этом как о первой популярной викторине в учебном году.Если вы пропустили это из-за того, что были у дантиста, это отличается от того, чтобы быть в классе, а затем неправильно ответить на каждый вопрос. В конце концов, ваш учитель оценит вашу успеваемость, но не раньше, чем будут получены данные.

Когда у вас нет кредитной истории, кредитные бюро просто не знают о вас достаточно, чтобы предположить, вернете ли вы заемные деньги. И это все, что есть кредитный рейтинг — оценка вероятности того, что вы вернете следующий кредит, который вам предоставлен, на основе данных в ваших кредитных отчетах.

Как только вы начнете использовать кредит, можно будет подсчитать баллы. Ваша оценка не будет начинаться с самого верха, но и не будет внизу шкалы.

Как получить кредит в первую очередь

Чтобы представиться кредитным бюро и составить кредитную историю, вам следует подать заявление на получение кредита. Два продукта, разработанные специально для создания кредита:

Обеспеченные кредитные карты. Эти кредитные карты, как следует из их названия, обеспечены наличными деньгами.Депозит обычно представляет собой кредитный лимит.

Кредитно-строительные ссуды. Это ссуды, которые выдаются вам только после того, как вы произвели платежи. Они могут быть хорошим способом создать историю платежей и накопить небольшой чрезвычайный фонд в конце срока ссуды.

Прежде чем подавать заявление, запросите бесплатный отчет о кредитных операциях в каждом из трех агентств кредитной информации. Вы имеете право на получение по одному от каждого агентства каждый год. Если у вас никогда не было кредита, но у вас есть файл, это красный флаг: возможно, чья-то информация была смешана с вашей или кто-то использует вашу личность для получения кредита.Обсудите любые ошибки, чтобы исправить их.

После утверждения первой кредитной линии следуйте этим основным правилам:

Оплачивайте счета каждый раз вовремя. История платежей больше всего влияет на ваши результаты.

Используйте только небольшую часть своего кредитного лимита. Держите баланс на уровне менее 30% от вашего лимита, и чем меньше, тем лучше.

Стремитесь к разным типам счетов — например, ссуды в рассрочку с регулярными платежами, такие как автокредит, и возобновляемый долг, такой как кредитные карты.

Выполните следующие действия, и вы быстро наполните свои кредитные отчеты. Вы также получите кредитный рейтинг, который позволит вам снизить процентные ставки и получить доступ к более качественным кредитным продуктам — например, к необеспеченной кредитной карте или к той, которая предлагает вознаграждения.

Не зацикливайтесь на цифрах

Знаете, что кредитные эксперты говорят о кредитных рейтингах? Не зацикливайтесь на цифрах. Ваш кредитный рейтинг пересчитывается по запросу, независимо от того, запрошен он через 10 минут или через 10 месяцев после последнего запроса, и учитывает самые последние дополнения к вашим кредитным отчетам.

Род Гриффин, директор отдела народного образования Experian, одного из трех основных кредитных бюро, говорит, что вместо этого вам следует сосредоточиться на своей категории «общего риска». Каждый кредитор может устанавливать свои собственные параметры, но в целом диапазон кредитных рейтингов выглядит следующим образом:

13 разоблаченных мифов о кредитном рейтинге

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Предложение Discover it® Balance Transfer в настоящее время отсутствует на рынке.

Когда дело доходит до квалификации для получения лучшей кредитной карты или даже для аренды квартиры, ваш кредитный рейтинг имеет значение.

Хотя установление хорошего кредитного рейтинга является важной частью вашей общей финансовой картины, существует множество распространенных заблуждений о том, что действительно влияет на ваш кредитный рейтинг.

Ниже CNBC Select спросил финансового эксперта Джона Ульцхаймера, ранее работавшего в FICO и Equifax, о том, что скрывается за 13 наиболее распространенными мифами о кредитных рейтингах.Вот все, что вам следует знать о том, что заставляет это волшебное трехзначное число повышаться или понижаться.

1. Проверка моего кредитного рейтинга снижает мой кредитный рейтинг

Неверно. Хотя 93% миллениалов знают о своем кредитном рейтинге, это, вероятно, самый распространенный миф. Наблюдение за своим счетом помогает отслеживать прогресс при наращивании кредита, но важно правильно его проверять.

Проверка вашего кредитного рейтинга считается «мягким действием», которое не влияет на ваш кредитный рейтинг.Действия, такие как подача заявки на получение кредитной карты, которая требует «жестких усилий», временно снижают ваш кредитный рейтинг.

«Если вы проверяете его из законного источника, такого как сами кредитные бюро, то это не повредит», — говорит Ульцгеймер CNBC Select. «Если у вас есть приятель, который работает в автосалоне или ипотечном брокере, и он воспользовался вашим кредитом в качестве услуги, все будут думать, что вы подаете заявку на кредит, и расследование может привести к более низкому баллу».

Вы можете бесплатно проверить свой кредитный рейтинг у большинства эмитентов карт, используя такие приложения, как Discover’s Credit Scorecard и Chase’s Credit Journey, которые доступны каждому.

Подробнее: Как бесплатно проверить свой кредитный рейтинг и как часто обновляется ваш кредитный рейтинг.

2. Наличие остатка на моей кредитной карте увеличивает мой кредитный рейтинг

Ложь. Сохранение баланса на вашей кредитной карте не улучшает ваш кредитный рейтинг, это только может навредить ему, и со временем это станет дорогостоящим с выплатой процентов. Не говоря уже о том, что выплачивать проценты по своему балансу — это пустая трата денег, если вы можете позволить себе полностью оплачивать счет по кредитной карте каждый месяц.

Наличие остатков на вашем счете напрямую влияет на коэффициент использования вашей кредитной карты. Чем выше баланс вашей кредитной карты, тем выше коэффициент использования, что, в свою очередь, может повредить вашему кредитному рейтингу.

Если у вас уже есть остаток на кредитной карте, рассмотрите возможность переноса его на кредитную карту для переноса остатка, такую как Discover it® Balance Transfer. Это может помочь вам сэкономить деньги в долгосрочной перспективе, если вы обязуетесь выплатить свой баланс в течение начального периода 0% годовых (до того, как он достигнет 13.От 49% до 24,49% переменной годовых).

3. Мой доход влияет на мой кредитный рейтинг

Неверно. Ваша заработная плата и доход считаются показателями вашей платежеспособности, а не вашего потенциального кредитного риска.

«Доход даже не указан в ваших кредитных отчетах, поэтому он не может повлиять на ваш счет», — говорит Ульцхаймер. «Показатели богатства не учитываются моделями кредитного скоринга».

Хотя хорошо знать, что размер вашей зарплаты не влияет на то, хороший у вас кредит или плохой, вы должны знать, что влияет на ваш счет.Переменные включают вашу историю платежей, суммы задолженности (коэффициент использования), длину кредитной истории, новый кредит (как часто вы подаете заявку и открываете новые счета) и кредитный баланс (разнообразие имеющихся у вас кредитных продуктов).

4. Хороший кредитный рейтинг означает, что вы богатый

Неверно. Кредитный рейтинг — это всего лишь мера вашего риска (оплачиваете ли вы свои счета вовремя и полностью). «Хороший кредитный рейтинг означает, что у вас есть хороший кредитный риск», — говорит Ульцхаймер. «Низкий балл означает, что вы мало рискуете. Это все, что они имеют в виду.»

Наличие высокой заработной платы не гарантирует более высокую кредитную линию, но если вы обновите свой доход с помощью эмитента карты до более высокой суммы, вы можете увидеть увеличение своего кредитного лимита, что может положительно повлиять на использование кредита. (при условии, что вы продолжаете полностью ежемесячно выплачивать свой баланс). Также некоторые карты, такие как American Express® Gold Card, не имеют заранее установленного лимита расходов, что означает отсутствие установленного лимита кредита.

5. Идеально кредитный рейтинг не имеет значения

Верно.Хотя было бы забавно сказать, что вы находитесь в элитном клубе 850, наличие наивысшего результата не дает никаких дополнительных преимуществ. Не существует ссуд и кредитных продуктов, доступных только для людей с отличными оценками, и как только вы достигнете определенного балла, вы в любом случае получите все те же преимущества.

«Если у вас 760 или выше, вы, вероятно, будете иметь право на лучшие предложения по всему, — говорит Ульцхаймер.

6. Мне не нужно беспокоиться о моем кредитном рейтинге, пока я не стану старше

Неверно.Минимальный возраст, при котором вы можете подавать заявление на получение кредита, составляет 18 лет, и именно тогда вам следует начать беспокоиться о своем кредитном рейтинге. Финансовые эксперты рекомендуют молодым людям как можно скорее приступить к созданию кредита. Длина вашей кредитной истории является важным фактором для вашего кредитного рейтинга, поэтому, чем раньше вы получите кредит, тем лучше.

Для тех, кто только начинает свой кредитный путь, ознакомьтесь с рекомендацией CNBC Select по выбору лучшей первой кредитной карты. Если вы студент, ознакомьтесь с нашим списком лучших карточек для студентов колледжа.

Если вы студент, ознакомьтесь с нашим списком лучших карточек для студентов колледжа.

7. Выплата долга увеличивает ваш кредитный рейтинг

Верно и неверно. Это верно для долга по кредитной карте, но не так для долга в рассрочку, такого как ипотечный или студенческий кредит. Хотя для вашей общей финансовой жизни хорошо быть полностью свободным от долгов, вы не увидите подъема в своем кредитном рейтинге, например, если погасите свой автокредит. На самом деле это может снизить ваш счет, потому что это означает меньшее количество кредитных счетов. Однако это не означает, что вы не должны выплачивать ссуду; вы не хотите платить ненужные проценты с течением времени только для того, чтобы сэкономить несколько кредитных баллов.

Поскольку кредитные карты обычно имеют более высокие процентные ставки, чем ссуды в рассрочку, выплата сначала долга по кредитной карте может помочь вам, а также улучшить ваш счет (если вы снизите использование кредита).

8. Мой работодатель может видеть мой кредитный рейтинг

Неверно. Когда дело доходит до подачи заявления на новую работу, люди часто думают, что потенциальные работодатели могут видеть их кредитный рейтинг. Хотя они могут получить ваш кредитный отчет, тип кредитного отчета, к которому имеют доступ работодатели, не включает ваш фактический кредитный рейтинг.

«Это не тот тип кредитного отчета, который могут видеть ваши кредиторы», — говорит Ульцгеймер.

При проверке кредитоспособности работодатели видят вашу задолженность и историю платежей, чтобы они могли искать любые признаки финансовых затруднений.

9. Студенческие ссуды не влияют на мой кредитный рейтинг

Неверно. На ваш кредитный рейтинг влияют не только счета по кредитной карте. Вам необходимо вовремя оплачивать все свои счета, включая коммунальные услуги, студенческие ссуды, ипотеку и любые медицинские счета, которые могут у вас возникнуть.

«Невыполнение обязательств по нескольким студенческим ссудам, и вы увидите, насколько сильно студенческие ссуды влияют на ваши результаты», — говорит Ульцгеймер.

Если вам сложно не забывать оплачивать счета каждый месяц, есть простое решение: автоплата. В случае компаний, занимающихся студенческими ссудами, некоторые из них предоставляют вам скидку на вашу процентную ставку, если вы настроили автоплату.

10. Вступление в брак объединит мой кредитный рейтинг с моим супругом

Неверно. Когда вы выходите замуж, ваш кредитный отчет остается уникальным для вас и только для вас.«Кредитные отчеты всегда индивидуальны на уровне потребителя», — говорит Ульцхаймер.

Когда дело доходит до подачи заявки на новый кредит с вашим партнером, например, при заполнении совместной заявки на ипотеку, кредиторы принимают во внимание кредитный рейтинг каждого партнера. После открытия совместной ссуды положительные и отрицательные действия, предпринимаемые вами и вашим супругом, отражаются в обоих ваших отчетах.

11. Использование дебетовых карт помогает получить хороший кредитный рейтинг

Неверно. Дебетовая и кредитная карты — это две совершенно разные вещи.Поскольку дебетовые карты не являются формой кредита, они никогда не попадают в ваши кредитные отчеты и, следовательно, не влияют на ваш кредитный рейтинг.

12. Закрытие кредитной карты улучшает мой кредитный рейтинг

Неверно. Закрытие кредитной карты никогда не улучшит ваш кредитный рейтинг — на самом деле, это может снизить ваш счет, и это одна из причин, по которой эксперты обычно не рекомендуют это. Но есть некоторые особые обстоятельства, о которых следует подумать, прежде чем принимать решение об аннулировании кредитной карты.

Если с вашей карты не взимается годовая плата, то держать ее открытой нет никакого вреда.Но если вы теряете деньги на карте, вы можете позвонить эмитенту карты и спросить, можете ли вы перейти на кредитную карту без годовой платы. Если с вас взимается высокая процентная ставка, может быть полезно закрыть кредитную карту.

Приложение Capital One CreditWise предлагает симулятор, чтобы вы могли увидеть, как выполнение определенных действий (закрытие карты или погашение баланса) может повлиять на ваш кредитный рейтинг. Это хорошее место для начала, если вы беспокоитесь, что закрытие карты может снизить ваш счет.

Это хорошее место для начала, если вы беспокоитесь, что закрытие карты может снизить ваш счет.

13. Выбор «кредита» при использовании моей дебетовой карты для покупки помогает поднять мой кредитный рейтинг.

Неверно. Если вы выберете «кредит» вместо «дебет» в следующий раз, когда будете у кассы, знайте, что это никак не повлияет на ваш кредитный рейтинг, поскольку операции с вашей дебетовой картой не передаются в кредитные бюро. Дебетовые карты не влияют на вашу кредитную историю или кредитный рейтинг, поэтому, независимо от того, используете ли вы свою дебетовую карту в качестве дебетовой или кредитной, деньги по-прежнему снимаются непосредственно с вашего текущего счета.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Что делать, если у вас нет кредитного рейтинга?

По данным Experian, средний кредитный рейтинг в США составляет 703 балла. Если вы не знаете свой кредитный рейтинг, возможно, вы не знаете, как вы его сравниваете со средним. Вы также можете не знать, почему так важно улучшить свой результат.В этой статье мы даем советы, как узнать свой результат и что делать, если у вас его еще нет.

Как проверить, есть ли у вас кредитный рейтинг

Один из способов узнать, есть ли у вас рейтинг, — это использовать одну из доступных служб кредитного рейтинга, например Credit Sesame, Credit Karma или Mint, чтобы увидеть свое место в рейтинге. Если вы открыли ссудный счет в банке или эмитенте кредитной карты более шести месяцев назад, у вас должен быть счет. Вы также можете ежегодно проверять свою бесплатную кредитную историю в AnnualCreditReport.ru, чтобы узнать, в какой кредитной деятельности вы участвовали, что также повлияло на эту оценку.

Почему у вас нет кредитного рейтинга

Нет такого понятия, как нулевой балл. Отсутствие баллов просто означает, что у вас нет номера, привязанного к вашему кредитному профилю. Вы можете не участвовать в скоринговой модели, если у вас никогда не было кредитной карты или кредита, или если вы долгое время не использовали кредит. Также возможно, что о вашей новой кредитной линии еще не было сообщено.

Отсутствие баллов просто означает, что у вас нет номера, привязанного к вашему кредитному профилю. Вы можете не участвовать в скоринговой модели, если у вас никогда не было кредитной карты или кредита, или если вы долгое время не использовали кредит. Также возможно, что о вашей новой кредитной линии еще не было сообщено.

Что нужно знать, если у вас нет кредитного рейтинга

Итак, вы проверили свой кредит, только чтобы узнать, что у вас нет балла. Что теперь? Есть некоторые важные факты, о которых следует помнить, когда вы работаете над созданием кредита.

У вас все еще могут быть кредитные отчеты

Отсутствие оценки не всегда означает полное отсутствие кредитной истории. Equifax, Experian и TransUnion отслеживают вещи немного по-разному, но у одного или у всех могут быть данные о вас.Также возможно, что в вашем кредитном отчете будет отображаться активность, которая слишком старая для учета в кредитном рейтинге или слишком недавняя для отображения. В модели оценки обычно учитываются только последние два года.

У вас может не быть кредитных баллов, даже если у вас есть открытые счета.

. Если ваши открытые счета старые и вы не использовали их в течение последних двух лет, у вас может не быть баллов. Это верно для аккаунтов, которые вы закрыли, или аккаунтов, о которых не сообщается кредитным агентствам.Один из способов убедиться, что ваши данные вносят вклад в оценку, — это повторно открыть старые счета или вести дела только с кредиторами, которые отчитываются перед тремя основными кредитными бюро.

У вас меньше возможностей для получения кредита

Хотя вы все еще можете получить доступ к некоторым формам кредита без кредитной карты, это сделать очень сложно. Кроме того, вполне вероятно, что вам не будут доступны некоторые из лучших вариантов кредитования. Да, это правда, что вам нужен кредит, чтобы получить его. Итак, что делать тем, у кого нет кредитного рейтинга? Рассмотрим некоторые другие виды деятельности по созданию кредита, перечисленные далее в этой статье.

Отсутствие кредитного рейтинга не означает, что у вас плохой кредит.

Отсутствие кредитного рейтинга не говорит кредиторам, что вы не можете справиться с кредитом. Это скорее показатель того, что вы еще не проявили себя. Как только вы начнете участвовать в мероприятиях по укреплению кредитоспособности, вы сможете быстро увидеть, как появляются ваши баллы — и улучшаются, если делать это ответственно. Иногда гораздо проще создать кредитный рейтинг с нуля, чем исправить более слабый.

Для создания кредитного рейтинга может потребоваться время

Открытие нового кредитного счета может не отображаться в вашем кредитном рейтинге в течение шести месяцев или даже дольше.Вы должны набраться терпения, ожидая результата ни с чем. Это также доказывает, почему важно прекратить откладывать кредитную деятельность. Чем раньше вы начнете действовать, тем скорее получите счет.

Как улучшить свой кредитный рейтинг с помощью личного кредита

Кредитный рейтинг — это повседневный фактор в нашей жизни, осознаем мы это или нет. Чем выше ваш кредитный рейтинг, тем больше кредитов вам доступно и тем меньше процентов вам придется платить. Если у вас плохой кредит, вам будет труднее получить доступный кредит.

Один из способов улучшить свой кредитный рейтинг — взять личную ссуду, поскольку личная ссуда может помочь вам выплатить долг или создать хорошую историю платежей. Вот как.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Способы повышения кредитного рейтинга с помощью личного кредита

Существует несколько способов использования небольшого кредита для повышения кредитного рейтинга.Двумя наиболее популярными типами личных ссуд для улучшения вашего кредитного рейтинга являются ссуды на консолидацию долга и ссуды на создание кредита.

Кредит консолидации долга

Одним из наиболее популярных и стратегических способов использования личных займов является их использование для консолидации долга. Представьте, что у вас есть три кредитные карты, на каждой из которых есть непогашенный остаток. Вы делаете три разных платежа каждый месяц с тремя разными процентными ставками. Персональный заем позволяет вам занять деньги, необходимые для погашения всех трех карт, а затем возвращать этот заем одним платежом в месяц, часто при этом экономя деньги из-за более низких процентных ставок.

Это может помочь вашей кредитной истории несколькими способами. Во-первых, если вы погасите остатки на своих кредитных картах, вы снизите коэффициент использования кредита — ключевой фактор, определяющий ваш кредитный рейтинг. Вы также можете улучшить свой кредитный портфель, поскольку модели кредитного скоринга любят видеть различные возобновляемые долги, такие как кредитные карты, и ссуды в рассрочку, такие как личные ссуды.

Ссуда для создания кредита

Ссуда для создания кредита — это ссуда, при которой вы ежемесячно вносите фиксированные платежи в размере суммы ссуды без получения денег взамен.Как только все будет оплачено, плюс проценты, вы наконец получите свое финансирование.

Эти ссуды для создания кредита могут показаться нелогичными, поскольку вы не получаете доступ к заемным деньгам до тех пор, пока не выплатите их, но реальная выгода состоит в том, что вы ведете историю своевременных платежей, о которой затем сообщает кредитор. в кредитные бюро. В этот момент деньги — ваши без всяких условий, полностью оплаченные. Это как положить деньги на сберегательный счет, но с дополнительным преимуществом в виде увеличения кредита.

Имейте в виду, что ссуда для создания кредита подходит не всем. Возможно, вам придется заплатить комиссию за открытие ссуды, и вам придется учитывать любые проценты в сумме, которую вы платите каждый месяц.

Риски использования личных ссуд для создания кредита

Хотя личные ссуды могут быть полезны для улучшения вашего кредитного рейтинга, существуют также некоторые риски, на которые вам следует обратить внимание. Прежде чем получить ссуду для создания кредита, тщательно обдумайте эти факторы и убедитесь, что получение ссуды — правильный выбор для вас.Следует помнить о трех основных рисках.

Прежде чем получить ссуду для создания кредита, тщательно обдумайте эти факторы и убедитесь, что получение ссуды — правильный выбор для вас.Следует помнить о трех основных рисках.

Тщательное расследование вашего кредитного отчета

Каждый раз, когда вы подаете заявку на получение личного кредита, вы инициируете так называемое «серьезное расследование» вашего кредитного отчета. Этот запрос приведет к временному снижению вашего кредитного рейтинга, которое обычно длится не дольше нескольких месяцев. Хотя с одним из них можно справиться, он может стать пагубным, если вы будете искать ссуды и в конечном итоге получите несколько жестких запросов по вашему кредитному отчету.

Получение долга

Любая ссуда, которую вы берете, является долгом, который вы берете.Следует помнить, что вы не должны брать ссуду, если задолженность по ней приведет вас к финансовым трудностям. Даже при использовании личной ссуды для погашения долга и снижения процентных ставок очень важно ограничить любое поведение, которое приведет к увеличению долга, пока вы выплачиваете личный ссуду. Нисходящая спираль долга — не лучшее место.

Сопутствующие сборы

По личному кредиту нужно платить больше, чем просто заемные деньги и проценты. Есть комиссии, связанные почти с каждой доступной ссудой.Хотя они и не требуют больших затрат по сравнению с самой ссудой, вам не стоит упускать из виду эти комиссии. Убедитесь, что вы знаете, какие комиссии связаны с любой ссудой, прежде чем подписывать ее.

Альтернативные способы получения кредита

Персональный заем — не единственный способ улучшить свой кредитный рейтинг. Рассмотрите преимущества и риски альтернатив, таких как кредитные карты и совместные счета.

Обеспеченная кредитная карта

Обеспеченная кредитная карта — это особый вид кредитной карты, которая использует деньги, которые вы зарезервировали на определенном счете, в качестве обеспечения по кредитной линии, имеющейся у вас по обеспеченной карте. Кредитный лимит обеспеченной карты в основном зависит от размера страхового депозита, который вы вносите при подаче заявки на карту. Поскольку вы можете потерять залог, если пропустите платежи, кредиторы с большей вероятностью предоставят этот тип кредитной карты людям с плохой кредитной историей или без нее. Однако регулярные платежи могут повысить ваш счет.

Совместный счет

Совместное подписание ссуды или кредитной карты может помочь увеличить ваш кредит, потому что, когда вы подписываете совместную подпись, вы разделяете полную ответственность по ссуде.Если вы и другой владелец учетной записи вносите ежемесячные платежи, вы оба можете воспользоваться преимуществами кредита.

Имейте в виду, что если человек, на которого вы подписываете совместную подписку, пропустит какие-либо платежи или не выполнит свои обязательства по кредиту, это не только ухудшит ваш кредитный рейтинг, но и вы будете нести юридическую ответственность за выплату потерянных платежей.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.

Чистая прибыль

Персональные займы могут помочь вам получить кредит, если вы используете их для консолидации долга или создания истории своевременных платежей. Если вы все же решите использовать личную ссуду для создания кредита, не забывайте осознавать связанные с этим риски и сравнивать расценки от нескольких кредиторов, чтобы убедиться, что вы получаете максимально дешевую ссуду для вашей ситуации.

Подробнее:

Узнайте, как получить кредит в колледже

Хороший кредит может открыть финансовые возможности, которые иначе трудно достичь, поэтому имеет смысл научиться получать кредит в колледже.Это может быть сложно, когда вы студент, но это не значит, что это невозможно. Если одной из ваших целей является получение диплома о высшем образовании, вы можете предпринять шаги для ее достижения.

Вот пять способов, с помощью которых вы можете начать повышать свою кредитоспособность, пока еще учитесь в школе.

Пять стратегий повышения кредитоспособности, которые стоит попробовать перед выпускным экзаменом

Вам не нужно ждать получения степени, прежде чем начинать набирать кредит.

1. Выплачивайте студенческую ссуду, пока вы учитесь в школе.

Ваш кредитный рейтинг определяет вашу способность выплатить долг.Итак, если вы продемонстрируете последовательные и своевременные платежи, ваш кредит, вероятно, улучшится. Вы можете начать с выплат по студенческим ссудам, если они у вас есть, еще до окончания учебы.

Плюсы : Вы не только уменьшите часть своего долга, тем самым улучшив отношение долга к доходу, но и получите надежную историю платежей. Некоторые кредиторы, предоставляющие студенческие ссуды, даже снизят вашу процентную ставку, если вы согласитесь производить фиксированные платежи (25 долларов за ссуду в месяц) или только процентные платежи во время школьных периодов и льготных периодов.

Минусы : В зависимости от вашего финансового положения у вас может не хватить денег на дополнительные ежемесячные расходы по выплате студенческой ссуды, пока вы учитесь в колледже.

2. Используйте свои арендные платежи для создания кредита

Создание истории платежей важно для создания хорошей кредитной истории. Один счет, который вы, вероятно, постоянно оплачиваете каждый месяц, — это квартплата. Хотя арендные платежи обычно не сообщаются в кредитные бюро, есть несколько компаний, которые могут помочь вам рассчитать их.Такие компании, как PayLease, Rent Track и Rental Kharma, помогут вам добавить предыдущие и текущие арендные платежи в ваш кредитный отчет для создания вашей истории платежей.

Плюсы : Начните использовать свои счета в своих интересах — вы все равно будете платить за аренду, так что это может помочь вам подготовиться к своему будущему.

Минусы : Некоторые из этих услуг стоят денег или требуют участия арендодателя. Вы можете обнаружить, что они не соответствуют вашему бюджету, или ваш арендодатель не согласен с переходом на новую платежную систему.

Вы можете обнаружить, что они не соответствуют вашему бюджету, или ваш арендодатель не согласен с переходом на новую платежную систему.

Кроме того, не каждое кредитное бюро принимает вашу историю аренды, поэтому этот метод не всегда может быть успешным.

3. Найдите соавтора, который поможет вам получить кредитную карту.

Ежемесячная выплата по кредитной карте — отличный способ получить кредит, но у студентов колледжа могут возникнуть проблемы с получением кредитной карты.

Закон о кредитных картах от 2009 года запрещает студентам младше 21 года получать кредитную карту. Однако есть исключения для студентов, которые демонстрируют независимые способы погашения долга или имеют соавтора.

Если вы учитесь в школе и не работаете, маловероятно, что вам удастся получить кредитную карту, если у вас нет сопредседателя. Если у вас есть партнер, рассмотрите возможность использования своей карты для небольших покупок и ежемесячно погашайте остаток. Эта стратегия может помочь вам получить кредит в колледже.

Плюсы : Наличие кредитной карты, которую вы можете полностью погашать каждый месяц, продемонстрирует вашу способность производить своевременные платежи.

Минусы : Если вы пропустите платежи, под угрозой окажется не только ваш кредит, но и кредит вашего соавтора.Кроме того, с кредитной картой легко перетянуть, так как оплата пластиком ощущается одинаково, тратите ли вы 5 или 500 долларов.

4. Получите защищенную карту

Защищенную карту — это кредитная карта, на которую вы вносите свои собственные деньги в качестве обеспечения ваших покупок. Ваш кредитный лимит равен сумме вашего депозита. Обеспеченная карта — это хороший способ для человека, у которого нет кредита или плохой кредитной истории, создать хорошую кредитную историю. Информация о ваших ежемесячных операциях по защищенной карте передается в кредитные бюро, поэтому, если вы делаете регулярные платежи, это может помочь вашей кредитной истории.