Изменение ключевой ставки в 2018: Ключевая ставка Банка России | Банк России

Какие страны изменили ключевые ставки в 2018 году

Волатильность на валютных рынках в уходящем году была повышенной. Нервозности добавляли развязываемые Трампом торговые войны, что в совокупности с разгоревшимся в середине года валютным кризисом на развивающихся рынках вынудило многие центральные банки мира поднимать процентные ставки.

Россия

Ключевая ставка ЦБ РФ по итогам относительно начала года не изменилась. Два раунда смягчения монетарной политики в начале года были скомпенсированы двумя ужесточениями в сентябре и декабре. По итогу показатель остался на уровне 7,75%. Банк России увидел проинфляционные риски, в том числе от повышения НДС с 2019 г. и ослабления рубля. Регулятор заверил, что дальнейшее решение по ставке будет зависеть от динамики инфляции, а также будут учитываться риски со стороны внешних условий.

ЮАР

Динамика процентной ставки страны в течение года была довольно схожа с ключевой ставкой РФ. Правда, в отличие от российского регулятора, действия Южноафриканского Резервного Банка были менее масштабными: одно снижение на 0,25% в начале года (до 6,5%) и одно повышение на 0,25% в конце — ставка осталась на 6,75%. Страна не так давно вышла из рецессии и, несмотря на рост дифференциала процентных ставок между развитыми и развивающимися странами, ЦБ пока не решается серьезно поднимать ставку, что может оказать давление на восстанавливающийся экономический рост.

Правда, в отличие от российского регулятора, действия Южноафриканского Резервного Банка были менее масштабными: одно снижение на 0,25% в начале года (до 6,5%) и одно повышение на 0,25% в конце — ставка осталась на 6,75%. Страна не так давно вышла из рецессии и, несмотря на рост дифференциала процентных ставок между развитыми и развивающимися странами, ЦБ пока не решается серьезно поднимать ставку, что может оказать давление на восстанавливающийся экономический рост.

Норвегия

Норвежский регулятор в сентябре 2018 г. поднял ставку до 0,75% с 0,5%, заявив, что экономика страны сильна, а существующий баланс рисков на текущий момент предполагает постепенное повышение процентной ставки в ближайшие годы. По словам представителя ЦБ Ойстейна Олсена, с большей вероятностью ключевая ставка еще вырастет в I квартале 2019 г.

Южная Корея

Рост процентной ставки страны составил 0,25% за год, сейчас она находится на уровне 1,75%. Последнее и единственное повышение произошло 30 ноября. На заседании Банка Кореи было заявлено, что экономический рост стабилен, а инфляция находится близи целевых значений.

Последнее и единственное повышение произошло 30 ноября. На заседании Банка Кореи было заявлено, что экономический рост стабилен, а инфляция находится близи целевых значений.

Чили

На заседании по ДКП в октябре Совет Центрального банка Чили единогласным решением была повышена процентная ставка на 0,25% до 2,75%. Свой вердикт ЦБ обосновал возросшей волатильностью как на мировом, так и на внутреннем рынке. Кроме того, роль сыграли рост ставки ФРС и политическая нестабильность в ЕС. Чили является крупнейшим производителем меди в мире, и торговые войны несут потенциальную угрозу ключевой отрасли страны.

Великобритания

Банк Англии в этом году повысил банковскую ставку на 0,25%. Несмотря на скромные прогнозируемые темпы роста ВВП страны регулятор решился пойти на повышение. Ключевым драйвером этого события стал рост инфляции, в июне достигший 2,4%, превысив целевой показатель в 2% из-за давления со стороны обесценивания фунта стерлингов и повышения цен на энергоносители. Позиция Банка Англии по денежно-кредитной политике учитывает также, что на перспективы экономики может значительно повлиять реакция домашних хозяйств, предприятий и финансовых рынков на Brexit.

Индия

Центральный банк Индии, повысил ставку дважды за этот год. В начале 2018 г. уровень процентная ставка в стране была на уровне 6%. Драйвером для ужесточения монетарной политики выступил более сильный прогноз по росту инфляции на текущий год: 4,8% вместо ожидаемых ранее 4,7%. Напряжения добавила нестабильность на развивающихся рынках и растущая процентная ставка ФРС.

Канада

Канадский регулятор также решился на два повышения в 2018 г. Сегодня процентная ставка составляет 1,75%, что на 0,5% выше, чем на начало года. В обосновании своего решения ЦБ отметил, повышение ставки ФРС и напряженность в отношениях США и Китая. Инфляция на момент принятия последнего раунда повышения достигала 2,2% при таргете в 2%, а темп роста ВВП был близок к ожидаемому. Принимая во внимание вышеперечисленные факторы, банк решился на переход к «нейтральному» уровню ставки.

США

Бурный рост макроэкономических показателей США за последний год обусловил продолжение цикла монетарного ужесточения. Безработица снизилась до рекордных значений, инфляция держится вблизи ориентиров. ФРС в ноябре оценивала общее состояние экономики как «сильный рост». В итоге ключевая ставка в 2018 г. поднималась 4 раза, достигнув диапазона 2,25-2,5%. Последнее решение регулятора было воспринято рынком без энтузиазма. Прогноз по количеству повышений в 2019 г. был уменьшен до двух раз, а прогнозы по ВВП были снижены.

Более подробно можно почитать: «Чем ФРС напугала инвесторов».

Мексика

Процентная ставка в Мексике по итогам последнего заседания была установлена на уровне 8,25%, что выше на 0,25% чем значение по итогам предыдущего заседания и на 1% выше, чем на начало года. Представители банка выразили обеспокоенность по поводу поднявшейся в последнее время волатильности на финансовых рынках, а также отметили негативное влияние торговых войн крупнейших экономик мира. Принимая во внимание валютный кризис разгоревшийся в некоторых развивающихся экономиках, действия регулятора носят отчасти упреждающий характер.

Принимая во внимание валютный кризис разгоревшийся в некоторых развивающихся экономиках, действия регулятора носят отчасти упреждающий характер.

Чехия

Процентная ставка в Чехии в этом году повышалась 5 раз по 0,25% и к концу года достигла 1,75%. Сильная экономика страны способствовала росту инфляции, а безработица за последний год существенно снизилась. ЦБ в своих прогнозах рассчитывал на крепкую чешскую крону в 2018 г., но проблемы на развивающихся рынках не обошли национальную валюту стороной. Это заставило регулятор идти на более оперативное повышение ставки, чем ранее предполагалось.

Индонезия

Ноябрьское заседание Банка Индонезии ознаменовалось очередным повышением ставки РЕПО до 6% с 4,25% на начало 2018 г. Валютный регулятор осуществил уже 6 раундов ужесточения ДКП за год, в рамках одного из них, показатель был снижен сразу на 0,5%.

По мнению ЦБ Индонезии, данные действия отражают предпринимаемые усилия по сокращению дефицита счета текущих операций и увеличению привлекательности финансовых рынков Индонезии. Подъем ставки был возможен благодаря устойчивому росту национальной экономики и инфляции в пределах ожидаемых значений.

Турция

Одно из самых масштабных изменений в денежно-кредитной политике в 2018 г. претерпела экономика Турции. Начиная с мая ключевая ставка страны была поднята сначала с 8% до 16,5%, а спустя неделю до 17,75%. Турецкие власти обуславливали такое решение борьбой с инфляцией и падением национальной валюты.

Однако ситуация серьезно не улучшилась, падение турецкой лиры продолжилось на фоне слабого платежного баланса и высокой долговой нагрузки страны. В сентябре Банку Турции пришлось пойти на еще одно повышение, которое превысило консенсус-прогноз на 3%, и ставка составила 24%. Отчасти турецкие проблемы и стали причиной волатильности на мировых валютных рынках в 2018 г.

Более подробно о турецком валютном кризисе: «Чем грозит инвесторам турецкий кризис».

Аргентина

Абсолютный рекордсмен по росту ставки в 2018 г. — Аргентина. Проблемы в экономике страны существуют довольно давно: дефицит бюджета, высокая инфляция и долговая нагрузка, а также низкие темпы роста экономики. Все это вынудило валютный регулятор установить ключевую ставку Банка Аргентины в 28%, это было только начало года. В течение 2018 г. проблемы не находили своего решения, а национальная валюта девальвировала стремительными темпами. В итоге к концу сентября LELIQ (ставка межбанковского кредитования) составляла 65%.

— Аргентина. Проблемы в экономике страны существуют довольно давно: дефицит бюджета, высокая инфляция и долговая нагрузка, а также низкие темпы роста экономики. Все это вынудило валютный регулятор установить ключевую ставку Банка Аргентины в 28%, это было только начало года. В течение 2018 г. проблемы не находили своего решения, а национальная валюта девальвировала стремительными темпами. В итоге к концу сентября LELIQ (ставка межбанковского кредитования) составляла 65%.

С 1 октября ЦБ Аргентины стал ориентироваться на результаты аукционов межбанковского кредитования, сделав среднее значение LELIQ аналогом процентной ставки страны. В моменте показатель достигал 73,52%. К концу года ситуация немного стабилизировалась, и ставка ушла ниже 60%. Таким образом, прирост ключевого ориентира валютного рынка Аргентины составил почти 32% с начала года.

Более подробно: «Аргентинский валютный кризис. Причины и возможные последствия».

Бразилия

Бразилия явно выбивается из общей картины. В то время как мировые Центральные Банки повышают ставки, ужесточают валютную политику и борются с инфляцией, Банк Бразилии дважды за год снизил уровень процентной ставки (Selic). На текущий момент она составляет 6,5%, а еще в начале года была 7%. Позиция Банка Бразилии на тот момент поддерживалась восстановлением национальной и ростом мировой экономики, а инфляционный сценарий реализовывался еще более благоприятно, чем рассчитывали.

В то время как мировые Центральные Банки повышают ставки, ужесточают валютную политику и борются с инфляцией, Банк Бразилии дважды за год снизил уровень процентной ставки (Selic). На текущий момент она составляет 6,5%, а еще в начале года была 7%. Позиция Банка Бразилии на тот момент поддерживалась восстановлением национальной и ростом мировой экономики, а инфляционный сценарий реализовывался еще более благоприятно, чем рассчитывали.

Стоит отметить, что последний раунд снижения прошел еще в марте, с тех пор показатель не менялся. Во второй половине года ситуация изменилась, на валютные рынки пришла волатильность, что в совокупности с оптимальным, по мнению регулятора, уровнем ставки привело к остановке политики валютного смягчения в стране.

Чего ждать от мировых ЦБ в 2019 году

Позиция ФРС по этому поводу на 2019 г. довольно четко определена: повышение ставки продолжится. На текущий момент запланировано 2 повышения (ранее планировалось 3). В последнее время тон ФРС смягчился, а в заявлениях регулятора стали проскальзывать слова о близости ставки к «нейтральному» уровню, когда дальнейшее изменение не требуется. Однако, пока базовым вариантом остается дальнейшее ужесточение, хотя и более медленными темпами.

В последнее время тон ФРС смягчился, а в заявлениях регулятора стали проскальзывать слова о близости ставки к «нейтральному» уровню, когда дальнейшее изменение не требуется. Однако, пока базовым вариантом остается дальнейшее ужесточение, хотя и более медленными темпами.

На фоне действий американского регулятора мы можем увидеть продолжение тенденции на многих мировых рынках, которые будут пытаться снизить дифференциал процентных ставок, повышая привлекательность своей валюты.

ЦБ РФ в своей позиции по денежно-кредитной политике государства отмечает, что дальнейшее решение будет зависеть от динамики инфляции и экономики, а также будут учитываться риски со стороны внешних условий. То есть можно говорить о том, что в случае реализации инфляционных рисков, а также ухудшения ситуации на валютных рынках развивающихся стран или усиления санкционного давления, Банк России может продолжить курс на ужесточение валютной политики. И наоборот, стабилизация внешнего фона в совокупности со стабильным ростом экономики и ограниченным влиянием повышения НДС на инфляционные ожидания поспособствуют стабилизации ключевой ставки в первой половине следующего года, а в лучшем варианте даже позволит вернуться к смягчению к концу 2019 г.

ЕЦБ не менял ставку в 2018 г. Однако, в реализуемой им политике в следующем году могут произойти существенные сдвиги. Европейский регулятор планирует свернуть программу количественного смягчения (QE) в конце этого года. При этом Банк намерен еще долгое время реинвестировать средства. Как результат, речь идет не о сокращении баланса ЕЦБ, а о приостановке его роста.

Помимо этого ставку планируется оставить на сверхнизких значениях лишь до начала II полугодия 2019 г. По заявлению главы ЕЦБ Марио Драги, в еврозоне сохраняется необходимость в монетарных стимулах для восстановления инфляции. Риски для роста экономики были названы представителем ЦБ «в целом сбалансированными», а в качестве опасных факторов обозначены протекционистские настроения в мире и ситуация на развивающихся рынках.

Непростая ситуация в Евросоюзе, включающая в себя не только экономические проблемы, но и социально-политические, не позволяет с уверенностью говорить о существенном изменении курса регулятора.%20(1).png) И хотя на текущий момент это базовый сценарий, в случае дальнейшего развития и реализации рисков (жесткий Brexit, развитие дезинтеграционных настроений, слабость экономики) ЕЦБ не исключает, продолжение мягкой валютной политики.

И хотя на текущий момент это базовый сценарий, в случае дальнейшего развития и реализации рисков (жесткий Brexit, развитие дезинтеграционных настроений, слабость экономики) ЕЦБ не исключает, продолжение мягкой валютной политики.

БКС Брокер

Никакой драмы: как снижение ключевой ставки ЦБ повлияет на бизнес банков

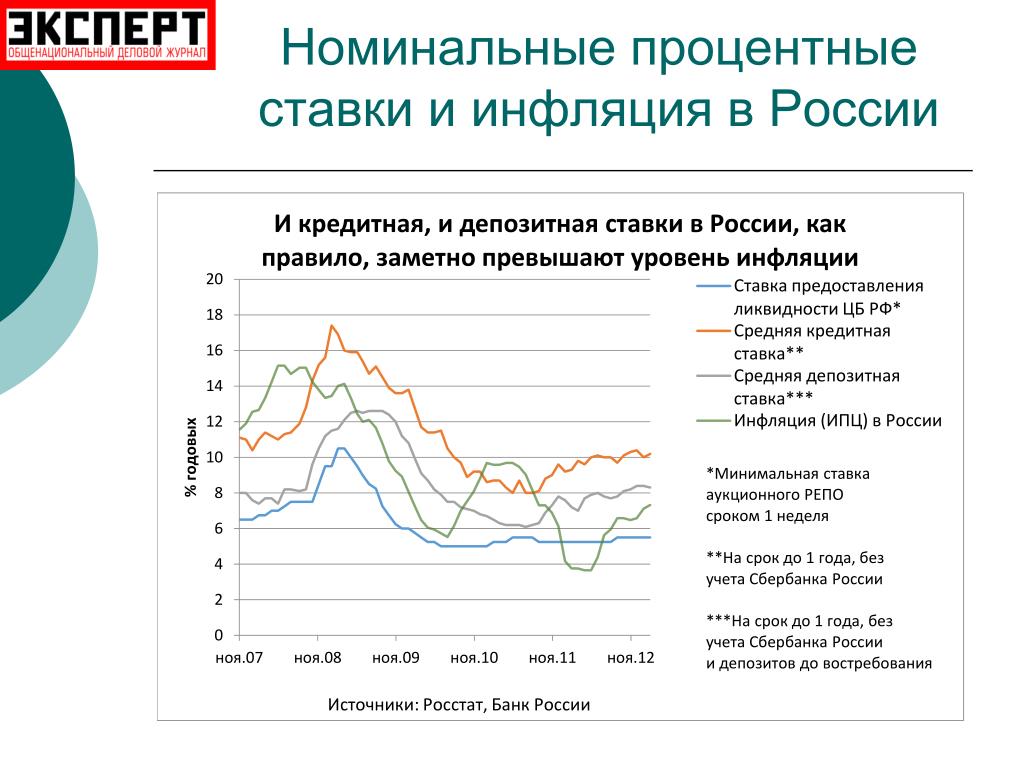

МОСКВА, 24 янв — ПРАЙМ, Анна Подлинова. Прогнозы по динамике ключевой ставки Банка России высказываются разные, все эксперты уверены в одном: политика Центробанка останется последовательной, а значит, в текущем году индикатор вновь будет снижен. По мнению главы ВТБ Андрея Костина, к концу 2018 года ставка может опуститься до 6-6,75% годовых. Аналитики, опрошенные агентством «Прайм», ожидают показатель в диапазоне 6,75-7%. При этом среднегодовая инфляция в 2018 году будет колебаться около 3%, а к концу года подойдет к 3,5-4%.

От понижения ставки российская банковская система не только не пострадает, но и выиграет, уверены эксперты. С одной стороны, снижающаяся ставка влияет на маржинальность бизнеса, с другой — если вести его качественно и аккуратно, стабилизируется сектор, снизятся ставки по депозитам, вырастет кредитование.

С одной стороны, снижающаяся ставка влияет на маржинальность бизнеса, с другой — если вести его качественно и аккуратно, стабилизируется сектор, снизятся ставки по депозитам, вырастет кредитование.

Инфляция определяет

По мнению замначальника центра экономического прогнозирования Газпромбанка Максима Петроневича, инфляция к текущем году будет ускоряться. Прежде всего, это произойдет, потому что в РФ продолжится рост доходов населения. «Несмотря на то, что происходит рост цен на нефть, такие факторы, как рост импорта, новое бюджетное правило, возможные дополнительные ограничения на приток капитала в Россию способствуют тому, что спрос на валюту будет расти чуть быстрее», — говорит он, замечая, что с высокой вероятностью среднегодовой курс рубля в 2018 году будет выше курса 2017 года.

В этой связи, инфляция в течение 2018 года ускорится, но останется ниже целевого уровня, к декабрю 2018 года показатель будет на уровне 3,5%, среднегодовой – около 3%, считает Петроневич.

В этих условиях Банк России, безусловно, продолжит снижение ключевой ставки, говорит эксперт, добавляя, что в условиях изменения тренда замедления инфляции на ускорение, регулятор будет продолжать делать это достаточно осторожно. После активной фазы снижения инфляции в первом полугодии, во втором — Банк России возьмет паузу и проследит, как развиваются инфляционные тренды. Таким образом, на конец 2018 года ключевая ставка будет порядка 7%, считает Петроневич.

Главный аналитик Нордеа банка Денис Давыдов к концу года прогнозирует ключевую ставку на уровне 6,75%. «После февраля мы ожидаем возобновления весьма умеренными темпами роста инфляции. Темпы инфляционного роста останутся сдержанными, к концу года показатель составит 3,5%», — говорит он. Среднегодовая инфляция в 2018 году окажется на уровне 3%, прогнозирует эксперт.

Ставка ЦБ подошла к докризисным рубежам

В настоящее время рост цен находится вблизи минимальных значений и в течение ближайших месяцев будет постепенно ускоряться, полагает главный экономист «Уралсиба» Алексей Девятов. «На инфляцию окажет влияние смягчение денежно-кредитной политики ЦБ (которое будет способствовать росту кредитования населения и бизнеса) и ожидаемое умеренное снижение курса рубля», — говорит он.

«На инфляцию окажет влияние смягчение денежно-кредитной политики ЦБ (которое будет способствовать росту кредитования населения и бизнеса) и ожидаемое умеренное снижение курса рубля», — говорит он.

По его прогнозу, в первой половине года инфляция будет оставаться в интервале 2,3-3%, что значительно ниже целевого уровня ЦБ. «В этих условиях ЦБ будет довольно динамично снижать ключевую ставку. На конец года мы ожидаем ее на уровне 7%», — говорит Девятов. Он не исключил, что этот уровень будет достигнут уже летом. После этого, во втором полугодии ставка будет оставаться постоянной на фоне постепенного приближения инфляции к целевому уровню. По итогам года, по мнению Девятова, инфляция может составить 4-4,2%.

Последовательная политика ЦБ

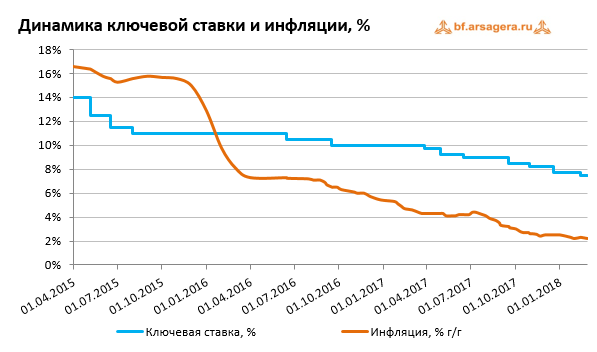

Банк России в 2017 году снижал ключевую ставку шесть раз, доведя ее до 7,75% годовых. Председатель ЦБ Эльвира Набиуллина в прошлом году пообещала, что регулятор продолжит смягчать риторику и осуществлять плавный переход от умеренно-жесткой к нейтральной политике, оценивая риски для инфляции и состояние экономики. Такой переход не исключает и пауз, но, по планам ЦБ, ключевая ставка в течение двух следующих лет должна опуститься до равновесного уровня.

Такой переход не исключает и пауз, но, по планам ЦБ, ключевая ставка в течение двух следующих лет должна опуститься до равновесного уровня.

В понимании регулятора равновесная ставка составляет 6,5-7% годовых, и достигнута она будет в 2019 году. В ЦБ считают, что при устойчивой инфляции в 4% ставка должна быть выше нее на 2,5-3 процентных пункта.

Центральный банк довольно последователен в своей политике, поэтому он будет продолжать добиваться обозначенных равновесных уровней, которые еще не достигнуты, говорит Давыдов из Нордеа банка. «Ранее были заявления регулятора, что в течение двух лет (2018-2019 год) необходимо подойти к уровню 6-7% процентов, что и является, по оценкам ЦБ, равновесной ставкой. Тот ценовой ориентир, который регулятор условно выбрал для себя таргетом, остается актуальным», — отмечает он.

Просчитывать риски

Эксперты сходятся во мнении, что текущая политика ЦБ позитивна для банковского сектора. Вряд ли банки пострадают из-за активного снижения ключевой ставки, которая приводит к падению маржинальности бизнеса, говорит Давыдов. «Снижение чистой процентной маржи будет компенсировано непроцентными доходами и ростом кредитной активности со стороны физических и юридических лиц. Какого-то драматизма или большого вызова для банковского сектора мы не видим», — сказал он.

«Снижение чистой процентной маржи будет компенсировано непроцентными доходами и ростом кредитной активности со стороны физических и юридических лиц. Какого-то драматизма или большого вызова для банковского сектора мы не видим», — сказал он.

Фактор дальнейшего, хоть и сдержанного, роста реальных заработных плат позволяет рассчитывать на рост кредитной активности, замечает Давыдов. Выданная ипотека также поддержит банки. Банки продолжат перестраивать свои кредитные портфели, модели и адаптируются к тем рыночным условиям, которые будут складываться.

ЦБ РФ сохраняет ориентир по снижению ставки до уровня 6-7% в течение 1-2 лет

Вообще, добавляет Петроневич, для банковского сектора понижение ключевой ставки оказывает позитивное влияние, так как это снижает стоимость депозитов, которые привлекают банки у предприятий и населения. Вместе с тем, ставки кредитования больше зависят не от ключевой ставки, а от долгосрочных ставок – ОФЗ, которые в последний год практически не меняются. «Поэтому мы получаем ситуацию, когда ставки привлечения ресурсов для банков будут сокращаться, а ставки кредитования будут падать, но в существенно меньшей степени», — говорит он, добавляя, что снижение ключевой ставки оказывает позитивный эффект на уровень чистого процентного дохода.

Банки вполне способны функционировать с более низкой маржой, однако им надо более предусмотрительно вести бизнес, отмечает Давыдов. «Надо аккуратнее подходить к рискам, качественнее строить модели фондирования. Качественнее подходить к управлению активами и пассивами», — сказал Давыдов. В сложившихся условиях те огрехи и просчеты, которые раньше на себя брала достаточно крупная маржа, больше нельзя допускать. «Просто банковская система перестает быть клондайком, в которую все бегут. Все стабилизируется, это нормальный ход вещей, поэтому я не считаю, что система обрушится», — подчеркнул он.

Как ключевая ставка Банка России влияет на инфляцию? . КАМЧАТКА-ИНФОРМ.

04 апреля 2019 12:09

Как ключевая ставка Банка России влияет на инфляцию?

Несмотря на то, что термин «ключевая ставка» давно и плотно вошел в современный экономический лексикон, у большинства редко возникала необходимость подробно разбираться в сущности этого понятия. Между тем, через влияние на ставки, инфляцию и экономический рост ключевая ставка касается каждого человека.

Между тем, через влияние на ставки, инфляцию и экономический рост ключевая ставка касается каждого человека.

Ключевая ставка – основной инструмент денежно-кредитной политики Банка России, основной целью которой является поддержание годовой инфляции вблизи 4%. Предсказуемая низкая инфляция – обязательное условие сохранности сбережений населения, роста инвестиций, долгосрочного планирования, будь то образование детей или расширение бизнеса. В условиях ценовой стабильности банки готовы предоставлять ресурсы заемщикам на длительные сроки по сравнительно низким ставкам. Ценовая стабильность создает условия для устойчивого роста экономики.

Как работает этот инструмент?

Изменение ключевой ставки Банка России воздействует на рыночные процентные ставки, от которых, в свою очередь, зависит сберегательная и кредитная активность. В зависимости от склонности к сбережению или расходованию средств формируется внутренний спрос в экономике, который влияет на динамику цен и, соответственно — на уровень инфляции.

Совет директоров Банка России определяет уровень ключевой ставки восемь раз в год: на четырех опорных заседаниях, которые проводятся один раз в квартал, и на четырех промежуточных между опорными.

Решение по ключевой ставке базируется на анализе актуальной информации и прогнозе основных экономических показателей. Это обеспечивает комплексный взгляд на текущую ситуацию в российской и мировой экономике и на возможные варианты ее дальнейшего развития.

Решение о размере ключевой ставки на главной странице официального сайта Банка России сразу после его принятия.

По мере снижения инфляции Банк России с 2015 года вплоть до осени 2018 года поэтапно снижал ключевую ставку. В результате повысилась доступность кредитов, что повлекло за собой оживление экономики, рост потребительского спроса. В частности, на Камчатке это привело к значительному увеличению объемов ипотечного и потребительского кредитования и некоторому росту промышленного производства.

Однако во второй половине 2018 года баланс спроса и предложения на отдельных продовольственных рынках изменился, цены начали подстройку к произошедшему с начала года ослаблению рубля, возросла неопределенность относительно дальнейшего развития внешних условий, а в ожидании повышения НДС выросли и инфляционные ожидания населения и предприятий. В этих условиях Банк России во второй половине прошлого года дважды повысил ключевую ставку — суммарно на 0,50 процентных пункта. Эти решения носили упреждающий характер и были направлены на ограничение инфляционных рисков.

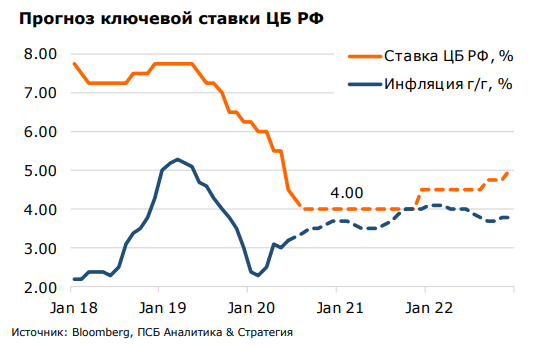

В феврале и в марте 2019 года ключевая ставка не изменялась, она сохраняется на уровне 7,75% годовых. Председатель Банка России Эльвира Набиуллина в своем Заявлении по итогам заседания Совета директоров Банка России 22 марта этого года отметила, что ситуация по ряду параметров складывается лучше, чем ожидалось в декабре 2018 года: внешние финансовые и товарные рынки стабилизировались, перенос повышения НДС в цены оказался умеренным, инфляционные ожидания стали снижаться. В этих условиях инфляция оказалась несколько ниже декабрьского прогноза Банка России.

В этих условиях инфляция оказалась несколько ниже декабрьского прогноза Банка России.

С учетом этого в марте Банк России понизил прогноз инфляции на конец 2019 года до 4,7-5,2% и ожидает ее возвращение к 4% в первой половине 2020 года.

Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, а также оценивая риски со стороны внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом Банк России допускает переход к снижению ключевой ставки в 2019 году

Пресс-служба Отделения по Камчатскому краю

Дальневосточного ГУ Банка России

что ждать от её изменения

Шесть раз за текущий год в прессе появлялась новость о снижении центральным банком ключевой ставки. Что же такое ключевая ставка и на что она влияет? Хорошо ли, когда она снижается, или всё-таки — нет? Давайте разберёмся.

Что же такое ключевая ставка?

Если исходить из самого понятия, то ключевая ставка — это процент по коммерческим кредитам и депозитам, которые Центробанк предоставляет другим банкам на срок в 1 неделю. Поэтому её размер непосредственно сказывается на процентной ставке по кредитам, которые банки предоставляют потребителям и оказывает влияние на уровень инфляции.

Поэтому её размер непосредственно сказывается на процентной ставке по кредитам, которые банки предоставляют потребителям и оказывает влияние на уровень инфляции.

Иными словами, низкая ключевая ставка выгодна для тех, кто берёт кредиты, так как позволяет устанавливать невысокие проценты. Высокая ключевая ставка, очевидно, приводит к высоким процентам, «подорожанию» денег, однако, есть и положительный момент — она делает более выгодными такие финансовые инструменты, как депозиты.

Но не всё так просто. Низкие проценты по кредитам выгодны не только для тех, кто непосредственно приходит в банк за деньгами, но и всем гражданам, которые покупают продукты, товары и пр. в наших магазинах, так как многие коммерческие организации работают с заёмными средствами и высокие проценты по кредитам вкладывают в стоимость товаров.

Поэтому роль ключевой ставки в экономике страны переоценить невозможно — это важнейший финансовый и экономический инструмент в сфере денежно-кредитной политики. Любые изменения ключевой ставки, даже её неизменность, влияют на уровень инфляции, кроме того, она позволяет регулировать настроение на финансовых рынках.

Любые изменения ключевой ставки, даже её неизменность, влияют на уровень инфляции, кроме того, она позволяет регулировать настроение на финансовых рынках.

Рост ключевой ставки

Повышая ставку, Центробанки всего мира хотят сдержать инфляцию. Устроено это так: при высокой ключевой ставке растут ставки по кредитам. Банки меньше берут кредиты под высокий процент и меньше кредитуют население и бизнес. Это влияет на экономическую активность в стране: люди потребляют меньше товаров и меньше вкладывают в бизнес. Малое количество денег в обороте ведёт к их удорожанию, а не обесцениванию.

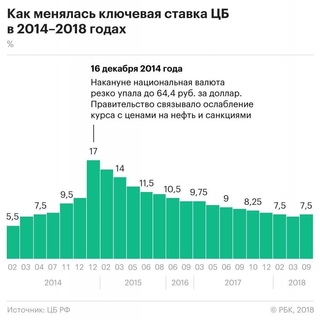

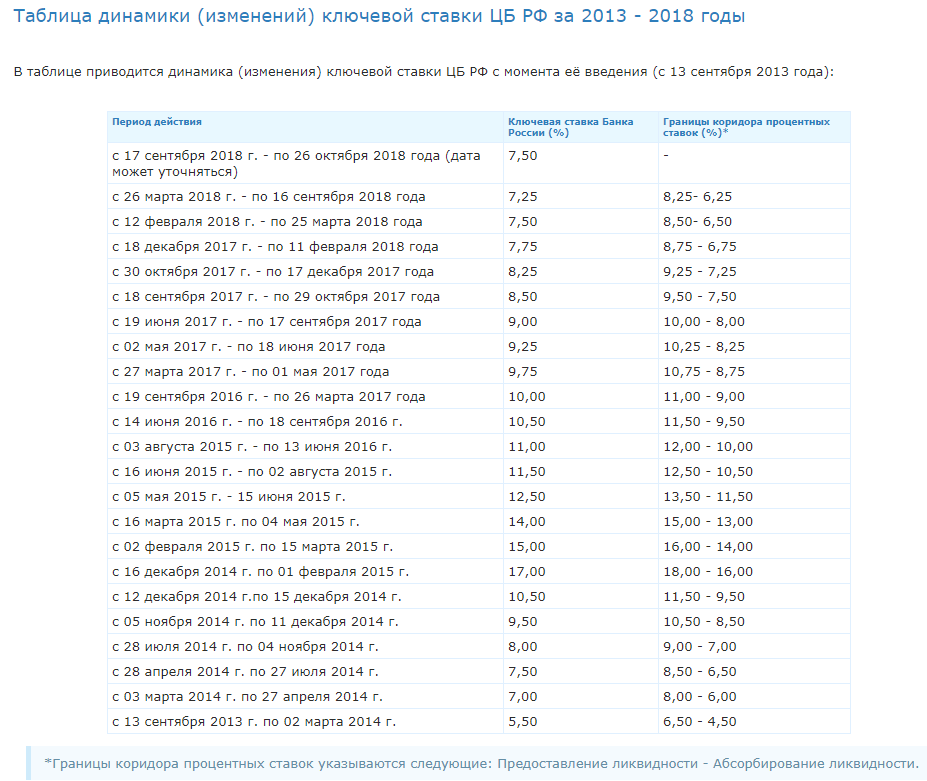

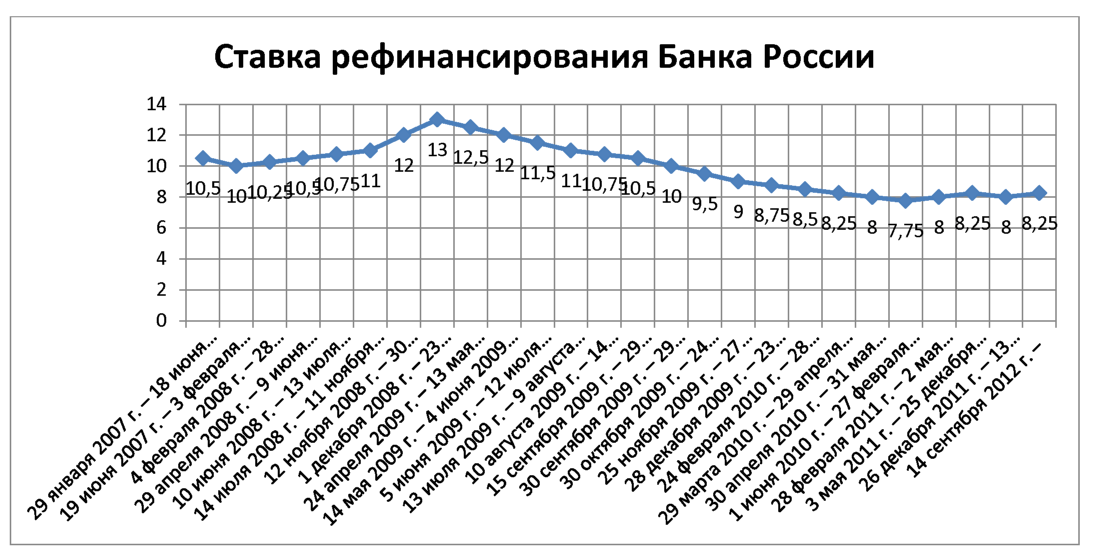

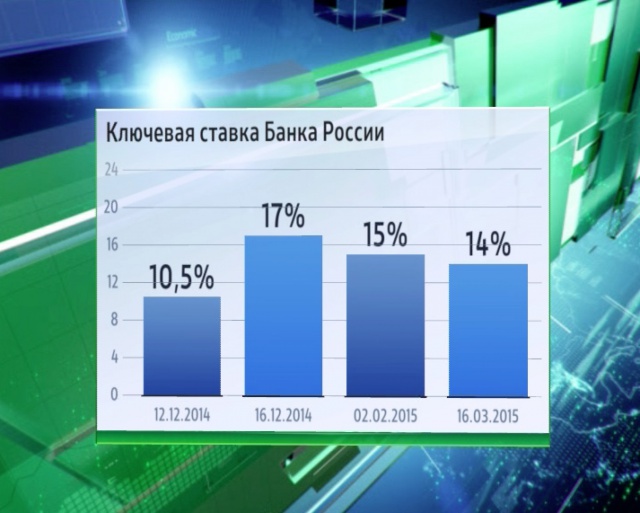

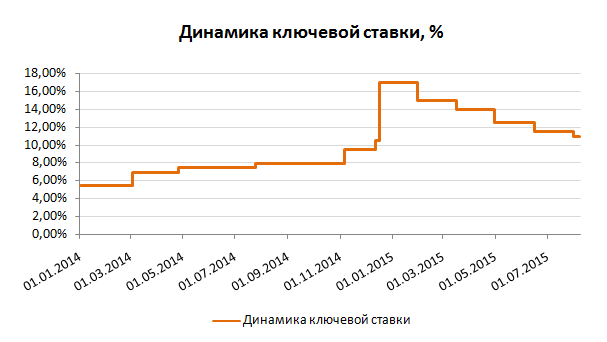

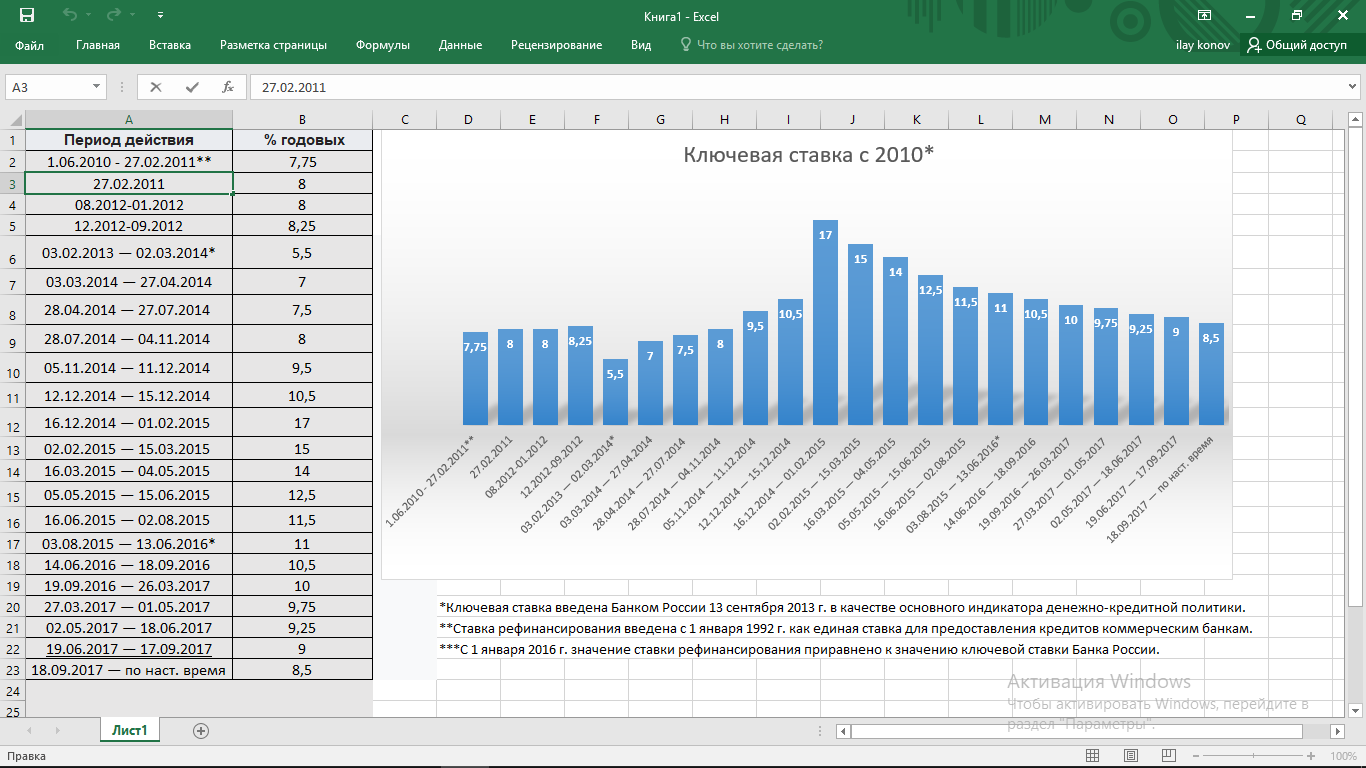

Если обратиться в историю, то резкое повышение ставки было совсем недавно, 16 декабря 2014 года Центробанк повысил ключевую ставку с 10,5% до 17%. Резкое изменение ключевой ставки в ту или иную сторону всегда свидетельствует о кризисе в экономике, так как «обычным» шагом для ключевой ставки считается 0,25 процентного пункта или 0,5 процентного пункта.

Снижение ключевой ставки

Последнее время Центробанк в основном ориентирован на снижение ключевой ставки. Главным ориентиром для ЦБ считается уровень инфляции. Если цены растут медленнее — то есть темпы инфляции падают, то ЦБ снижает ставку — негативные последствия от высокой ключевой ставки и дорогих кредитов в этом случае опасней роста цен. Низкая ключевая ставка, как было отмечено ранее, способствует снижению банковских процентных ставок по кредитам, что ведёт к таким изменениям, как оживление кредитного рынка, рост экономики как в национальном, так и в глобальном смыслах. Экономика всей страны становится привлекательной для «вливания» денег.

Главным ориентиром для ЦБ считается уровень инфляции. Если цены растут медленнее — то есть темпы инфляции падают, то ЦБ снижает ставку — негативные последствия от высокой ключевой ставки и дорогих кредитов в этом случае опасней роста цен. Низкая ключевая ставка, как было отмечено ранее, способствует снижению банковских процентных ставок по кредитам, что ведёт к таким изменениям, как оживление кредитного рынка, рост экономики как в национальном, так и в глобальном смыслах. Экономика всей страны становится привлекательной для «вливания» денег.

Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами, появляются разнообразные предложения товаров и услуг на рынке, растёт конкуренция, что влияет на качественные показатели. Кредитование населения повышает его покупательскую способность — люди начинают покупать больше товаров и услуг. Бизнес за счёт реализации своих проектов предлагает новые рабочие места. В общем — деньги начинают активно работать, а это ведёт к росту товарооборота и в целом к экономическому росту.

В общем — деньги начинают активно работать, а это ведёт к росту товарооборота и в целом к экономическому росту.

Текущее состояние ключевой ставки

В минувшую пятницу, 14 декабря, Совет директоров Банка России принял решение снизить ключевую ставку на 0,5 процентных пункта — до 7,75 процента годовых.

Официальный уровень инфляции находится на уровне 2,5 процента, ожидается, что к концу следующего года она приблизится к четырём процентам. Регулятор обещает продолжить постепенный переход от умеренно жёсткой к нейтральной денежно-кредитной политике. В первом полугодии 2018 года возможно некоторое снижение ключевой ставки, отметили в Банке России.

Следующее заседание Совета директоров Банка России, на котором будет обсуждаться уровень ключевой ставки, состоится 9 февраля 2018 года.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Новости банка — Ключевая ставка пакибытия, новости 2019 года

Все российские банки. Их становится меньше

Их становится меньше

Какими будут ставки к концу года

Во второй половине 2018 — начале 2019 годов динамика ставок на рынке кредитов и депозитов физлицам развернулась: от снижения они перешли к росту. Прогноз на текущий год: средние ставки по валютным вкладам в 2-3% годовых, по рублевым — 7,5-8,0%.

Отправная точка стоимости денег

В течение 2018 года в российской экономике наблюдался рост инфляционного давления, отмечает аналитик банка «Хоум Кредит» Станислав Дужинский. По его мнению, это было связано с колебаниями обменного курса, ростом цен на бензин, негативными ожиданиями от повышения ставки НДС, геополитической нестабильностью. По итогам 2018 года прирост индекса потребительских цен составил 4,3%, в то время как год назад он был равен 2,5%. Такая ситуация вынудила Банк России перейти к более жесткой денежнокредитной политике, ключевая ставка была повышена до 7,75%. Поскольку этот показатель является отправной точкой стоимости денег в экономике, то повышение ключевой ставки не могло не сказаться на динамике кредитных и депозитных ставок в российских банках.

Действительно, в 2018 году после практически перманентного трехлетнего падения стабилизировались ставки по кредитам банков физическим лицам, а в конце года — даже выросли.

Если в начале 2015 года средние ставки по краткосрочным (до года) рублевым кредитам (в основном это необеспеченные потребительские ссуды) в российских банках были на уровне 28-29% годовых, то в апреле 2018-го они снизились до 16% годовых, однако к концу прошлого года вновь выросли — почти до 18% годовых.

25 пунктов

Вместе с тем эксперты полагают, что в 2019 году подъем ставок если и продолжится, то не столь быстро. Не последнюю роль в замедлении сыграет конкуренция банков за заемщиков. «Мы ожидаем, что в первой половине 2019 года ставки по кредитам и вкладам если и будут расти, то плавно и незначительно», — прогнозирует вице-президент, директор по развитию розничного бизнеса Почта-банка Григорий Бабаджанян. По его мнению, банки будут предлагать особые условия по кредитам и вкладам для клиентов, демонстрирующих хорошую платежную дисциплину или высокую трансакционную активность. Скажем, клиентам могут снизить ставки по кредитам или предоставить надбавки к ставкам по вкладам при условии совершения трансакций по дебетовым и кредитным картам на суммы не ниже определенных среднемесячных значений.

Скажем, клиентам могут снизить ставки по кредитам или предоставить надбавки к ставкам по вкладам при условии совершения трансакций по дебетовым и кредитным картам на суммы не ниже определенных среднемесячных значений.

«Мы не ожидаем серьезного изменения ставок по кредитам в ближайшее время, ведь ключевая ставка выросла незначительно — на 25 базисных пунктов. На ставках в большей степени сказывается конкурентная среда», — говорит директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко.

В сегменте долгосрочных (свыше трех лет) кредитов, большая часть которых приходится на ипотеку, ситуация в принципе схожая, но развивается с некоторой задержкой. В начале 2015 года ставки были в районе 17- 18% годовых, в первом квартале 2018-го — 13%, в четвертом квартале 2018-го стабилизировались на уровне 12%.

Управление риском

Однако уже в январе нынешнего года два крупнейших игрока — Сбербанк и ВТБ — объявили о поднятии ставок по ипотечным кредитам. Сбербанк с 14 января 2019 года повысил на 1-1,2 процентного пункта ставки по ипотечным кредитам по всем продуктам и программам, за исключением «Военной ипотеки» и «Ипотеки с господдержкой для семей с детьми». У ВТБ размер январского повышения был несколько меньше — около 0,6 п. п.

Сбербанк с 14 января 2019 года повысил на 1-1,2 процентного пункта ставки по ипотечным кредитам по всем продуктам и программам, за исключением «Военной ипотеки» и «Ипотеки с господдержкой для семей с детьми». У ВТБ размер январского повышения был несколько меньше — около 0,6 п. п.

Ипотечный рынок наиболее чувствителен к изменению ставок, поясняет первый зампред правления Совкомбанка Сергей Хотимский, в связи с чем корректировка ключевой ставки 2018 года, безусловно, будет сказываться на стоимости ипотечных кредитов в первом полугодии 2019-го: «Если ожидания по ключевой ставке сместятся в пользу роста, то ипотечные кредиты отреагируют первыми. Ведь в таких кредитах ставка фиксируется на длительный срок и банкам приходится управлять процентным риском. Более устойчивы к изменению конъюнктуры кредиты с короткой дюрацией, в том числе за счет более высокой маржи».

Максимальная процентная ставка

На рынке рублевых депозитов ситуация во многом аналогична ситуации на рынке рублевых кредитов — правда, там смена тренда наметилась еще в середине прошлого года (см. «Ъ-Банк» от 25 сентября 2018 года).

«Ъ-Банк» от 25 сентября 2018 года).

В начале 2015 года ставки по самым популярным, на срок до года, рублевым депозитам были в районе 13% годовых, после чего непрерывно падали до середины прошлого года, опустившись примерно до 5% годовых. Однако потом начался рост, и к концу прошлого года банкиры были готовы платить вкладчикам по коротким депозитам уже под 6% годовых. При этом, по данным ЦБ РФ, в первой декаде января 2019 года максимальная процентная ставка по рублевым вкладам физлиц (по десяти кредитным организациям, привлекающим наибольший объем депозитов) достигла максимального значения за последние полтора года.

«Ставки по вкладам населения росли активнее кредитных, которые в отдельные периоды даже демонстрировали снижение, — говорит Станислав Дужинский. — Это связано с тем, что регулятор два раза за прошлый год повышал коэффициенты, применяемые для расчета достаточности капиталов, и банки не могут так активно повышать свои кредитные ставки». По его мнению, в первом полугодии 2019 года эти тенденции не изменятся. Инфляция с начала года по 11 февраля выросла на 1,2% (0,5% год назад), при этом про инфляционный эффект от повышения НДС пока реализовался не в полной мере. Кроме того, сохраняющаяся волатильность курса рубля стимулирует инфляционные ожидания.

По его мнению, в первом полугодии 2019 года эти тенденции не изменятся. Инфляция с начала года по 11 февраля выросла на 1,2% (0,5% год назад), при этом про инфляционный эффект от повышения НДС пока реализовался не в полной мере. Кроме того, сохраняющаяся волатильность курса рубля стимулирует инфляционные ожидания.

По предварительным оценкам, в течение текущего года ключевая ставка ЦБ РФ может быть повышена до 8,25% годовых, полагает аналитик, и на этом фоне будет наблюдаться продолжение плавного роста ставок по вкладам при относительно стабильной динамике кредитных ставок.

Максим Тимошенко придерживается иной точки зрения. «Если рассматривать весь 2019 год — говорит он, — то в базовом сценарии мы предполагаем, что средние ставки по валютным вкладам будут в диапазоне 2-3% годовых, по рублевым — 7,5-8,0%». Он отмечает, что на фоне замедления инфляции в январе 2019 года и незначительного роста инфляционных ожиданий Банк России не стал на последнем заседании повышать ключевую ставку.

что это такое и почему она меняется

Шесть раз за текущий год в прессе появлялась новость о снижении центральным банком ключевой ставки. Что же такое ключевая ставка и на что она влияет? Хорошо ли ее снижение или все-таки нет, разбираемся.

Что же такое ключевая ставка?

Если исходить из самого понятия, то ключевая ставка — это процент по коммерческим кредитам и депозитам, которые Центробанк предоставляет другим банкам на срок в 1 неделю. Поэтому ее размер непосредственно сказывается на процентной ставке по кредитам, которые банки предоставляют потребителям и оказывает влияние на уровень инфляции.

Иными словами низкая ключевая ставка – выгодна для тех кто берет кредиты, так как позволяет устанавливать невысокие проценты. Высокая ключевая ставка очевидно приводит к высоким процентам, «подорожанию» денег, однако есть и положительный момент, она делает более выгодными такие финансовые инструменты как депозиты.

Но не все так просто, низкие проценты по кредитам выгодны, не только для тех кто непосредственно приходит в банк за деньгами, но и всем гражданам, которые покупают продукты, товары и пр. в наших магазинах, так как многих коммерческие организации работают с заемными средствами и высокие проценты по кредитам вкладывают в стоимость товаров.

Поэтому роль ключевой ставки в экономике страны переоценить невозможно — это важнейший финансовый и экономический инструмент в сфере денежно-кредитной политики. Любые изменения ключевой ставки, даже ее неизменность, влияют на уровень инфляции, кроме того она позволяет регулировать настроение на финансовых рынках.

Рост ключевой ставки

Повышая ставку, Центробанки всего мира хотят сдержать инфляцию. Устроено это так: при высокой ключевой ставке растут ставки по кредитам. Банки меньше берут кредиты под высокий процент и меньше кредитуют население и бизнес. Это влияет на экономическую активность в стране: люди потребляют меньше товаров и меньше вкладывают в бизнес. Малое количество денег в обороте ведет к их удорожанию, а не обесцениванию.

Малое количество денег в обороте ведет к их удорожанию, а не обесцениванию.

Если обратиться в историю, то резкое повышение ставки было совсем недавно, 16 декабря 2014 года Центробанк повысил ключевую ставку с 10,5% до 17%. Резкое изменение ключевой ставки в ту или иную сторону всегда свидетельствует о кризисе в экономике, так как «обычным» шагом для ключевой ставки считается 0,25 процентного пункта или 0,5 процентного пункта.

Снижение ключевой ставки

Последнее время Центробанк в основном ориентирован на снижение ключевой ставки. Главным ориентиром для ЦБ считается уровень инфляции. Если цены растут медленнее — то есть темпы инфляции падают, то ЦБ снижает ставку — негативные последствия от высокой ключевой ставки и дорогих кредитов в этом случае опасней роста цен. Низкая ключевая ставка, как было отмечено ранее, способствует снижению банковских процентных ставок по кредитам, что ведет к таким изменениям как оживление кредитного рынка, рост экономики как в национальном, так и в глобальном смыслах. Экономика всей страны становится привлекательной для «вливания» денег.

Экономика всей страны становится привлекательной для «вливания» денег.

Становится выгоднее брать кредиты, чем хранить деньги на депозитных счетах, поэтому бизнес и население выстраиваются в очередь за займами, появляется разнообразные приложения товаров и услуг на рынке, растет конкуренция, что влияет на качественные показатели. Кредитование населения повышает его покупательскую способность – люди начинают покупать больше товаров и услуг. Бизнес за счет реализации своих проектов предлагает новые рабочие места. В общем, деньги начинают активно работать, а это ведёт к росту товарооборота и в целом к экономическому росту.

Текущее состояние ключевой ставки

В минувшую пятину, 14 декабря, Совет директоров Банка России принял решение снизить ключевую ставку на 0,5 процентных пункта до 7,75 процента годовых.

Официальный уровень инфляции находится на уровне 2,5 процента, ожидается, что к концу следующего года она приблизится к четырем процентам. Регулятор обещает продолжить постепенный переход от умеренно жесткой к нейтральной денежно-кредитной политике. В первом полугодии 2018 года возможно некоторое снижение ключевой ставки, отметила глава Центробанка Эльвира Набиуллина.

В первом полугодии 2018 года возможно некоторое снижение ключевой ставки, отметила глава Центробанка Эльвира Набиуллина.

Следующее заседание Совета директоров Банка России, на котором будет обсуждаться уровень ключевой ставки, состоится 9 февраля 2018 года.

ФРС повышает процентную ставку до 2%

Председатель совета директоров Федеральной резервной системы Джером Пауэлл дает показания во время слушаний сенатского комитета по банковскому делу, жилищному строительству и городским делам в Вашингтоне, округ Колумбия, 1 марта 2018 г. (Фото: Саул Лоеб / AFP / Getty Images)

ВАШИНГТОН — В последнее время экономика находится в состоянии крутого подъема, поэтому ФРС снова нажимает на тормоза.

Улучшая свои экономические перспективы, Федеральная резервная система в среду повысила ключевую краткосрочную процентную ставку на четверть пункта в третий раз в 2018 году и сохранила свой прогноз на новое повышение позднее в этом году.

«Наша экономика сильна, рост идет здоровыми темпами, безработица низкая, — сказал на пресс-конференции председатель ФРС Джером Пауэлл. — Это хороший момент для экономики США».

Повышение ставки ФРС — это ожидается, что это повлияет на экономику, подняв стоимость займов для потребительских кредитов с переменной процентной ставкой, таких как кредитные карты, кредитные линии для собственного капитала, автомобили и ипотека с регулируемой процентной ставкой. с конца 2015 года в восемь раз выросла базовая ставка, заметно увеличив ежемесячные выплаты заемщикам.

Хорошая новость заключается в том, что эта стратегия наконец-то подталкивает к росту сбережений в банках и ставок по CD для американцев, которые много лет обходятся ничтожными доходами.

ФРС повысила ставку по федеральным фондам — ставку, которую банки взимают друг с друга за ссуды овернайт — на четверть пункта до диапазона от 2 процентов до 2,25 процента. Центральный банк удерживал ставку около нуля в течение многих лет после финансового кризиса и рецессии 2007-2009 годов, а затем лишь осторожно поднял ее.

Но при безработице 3.9 процентов, что близко к 18-летнему минимуму, и стремительно ускоряющийся экономический рост, директивные органы ФРС увеличили темпы повышения ставок в этом году в попытке предотвратить возможный всплеск инфляции.

В заявлении, сделанном после двухдневного заседания, ФРС сняла свое предыдущее утверждение о том, что политика процентных ставок «остается гибкой», признание того, что ставки приближаются к нормальным уровням. Тем не менее, Пауэлл добавил, что ставки остаются низкими по историческим меркам,

Устойчивая экономика частично объясняется снижением налогов и увеличением расходов администрацией Трампа.

Talking Tech: Означает ли «да» «да»? Можете ли вы дать согласие на секс в приложении?

Talking Tech: Вы когда-нибудь боролись с кубиком Рубика? Кто-то создал один, который решит сам

Talking Tech: Отклонено «Shark Tank», основатель Ring Doorbell возвращается в качестве гостевой акулы.

Джером Пауэлл был приведен к присяге в качестве нового председателя Федеральной резервной системы в понедельник, заменив Джанет Йеллен.

В заявлении ФРС не упоминалось об эскалации торговой войны администрации с другими странами.Пауэлл сказал, что это может затруднить экономику, если она сохранится, но даст толчок, если она решится в пользу США путем снижения тарифов на экспорт США.

«Мы слышим нарастающий хор озабоченности со стороны предприятий по всей стране», — сказал Пауэлл. Но он добавил, что, хотя более высокие тарифы в США, которые повышают потребительские цены, представляют «риск», он добавил, что «мы еще не наблюдаем этого» для общей инфляции. И даже если все предложенные тарифы будут введены, последствия могут быть относительно мягкими, исходя из экономических прогнозов, сказал он.

Как быстро будут расти ставки

ФРС повторила, что планирует «дальнейшее постепенное повышение» базовой ставки. Он сохранил свой прогноз четвертого повышения ставки в этом году и еще трех в 2019 году.

Должностные лица ФРС ожидают, что ключевая ставка вырастет до 2,4 процента в конце года, до 3,1 процента в конце 2019 года и до 3,4 процента в конце. 2020 года, согласно их средней оценке.

Прогноз показывает, что официальные лица не учитывают в своих прогнозах какое-либо долгосрочное влияние торговых стычек — по крайней мере, пока.

Президент Трамп публично пожаловался на повышение ставок ФРС в последние месяцы, заявив, что они сдерживают обещанный им быстрый рост. Но Пауэлл сказал в среду: «Мы не принимаем во внимание политические факторы и тому подобное».

Экономика

«Расходы домашних хозяйств и инвестиции в основной капитал сильно выросли», — заявили в ФРС.

Директивные органы ФРС прогнозируют, что в этом году экономика вырастет на 3,1 процента по сравнению с июньским прогнозом в 2,8 процента. Они ожидают, что рост замедлится до 2.5 процентов в следующем году, что чуть выше их предыдущей оценки в 2,4 процента и 1,8 процента к 2021 году.

Экономика росла на 4,2 процента в год во втором квартале, что является самым быстрым за четыре года, и аналитики ожидают 3-процентного роста в этом году. , что станет самым сильным ограничением с 2005 года.

Однако некоторые экономисты обеспокоены тем, что торговая война президента Трампа, особенно введение на этой неделе новых тарифов на импорт Китая в размере 200 миллиардов долларов, может привести к сокращению экономики к следующему году. Это может совпасть с ослаблением эффекта снижения налогов и увеличения расходов, а также с замедлением продаж жилья.

Между тем меры государственного стимулирования увеличивают дефицит федерального бюджета. Некоторые экономисты опасаются, что это приведет к повышению долгосрочных ставок и замедлит рост в течение нескольких лет.

Рабочих мест

По оценкам ФРС, уровень безработицы с 3,9 процента к концу года снизится до 3,7 процента, что немного выше их предыдущего прогноза, и 3,5 процента к концу 2019 года. в среднем, в последние месяцы, а уровень безработицы оставался низким », — заявили в ФРС.

Ежемесячный прирост рабочих мест в этом году составил в среднем 207 000 человек по сравнению с 182 000 в 2017 году. Годовой рост заработной платы достиг девятилетнего максимума в 2,9 процента в августе. Низкий уровень безработицы затрудняет работодателям поиск работников, подталкивая их к увеличению зарплаты. ФРС пытается опередить рост зарплат и цен, продолжая постепенно повышать ставки, чтобы несколько ограничить заимствования и экономическую активность.

Годовая инфляция выросла до 2,3 процента в июле, что выше целевого показателя ФРС в 2 процента.Тем не менее, официальные лица ФРС заявили, что какое-то время они могут терпеть более высокую инфляцию, потому что она годами колебалась ниже их уровня. А базовый показатель инфляции, исключающий нестабильные продукты питания и энергоносители, в июле был поставлен ФРС на уровне 2%.

Центральный банк ожидает, что годовая инфляция упадет до 2,1 процента к концу года и до 2 процентов к концу 2019 года. Он прогнозирует, что базовая инфляция сохранится на уровне 2 процентов в этом году, а затем вырастет до 2,1 процента в следующем году.

Несмотря на то, что инфляция растет, она в основном оставалась низкой, несмотря на оживление экономики, что позволяло ФРС постепенно повышать ставки.Многие экономисты ссылаются на такие факторы, как распространение дешевых покупок в Интернете и упадок профсоюзов.

Что это означает

ФРС стремится установить хрупкое равновесие, повысив ставки, чтобы предотвратить скачок инфляции, не прерывая девятилетнего экономического роста. Усложняет задачу: неизвестные последствия торговых конфликтов и возможное прекращение налоговых и расходных стимулов.

Пока что, с укреплением экономики и рынка труда, ФРС продвигает свой план повышения ставок и не позволяет потенциальным препятствиям сбить его с курса.

«Просто неразумно ожидать, что (ФРС) сделает паузу в ближайшее время», — говорит Ричард Муди, главный экономист Regions Financial.

ЗАКРЫТЬ

Джером Пауэлл дал показания перед Конгрессом во вторник, свое первое публичное выступление в качестве председателя Федеральной резервной системы. Пауэлл представил полугодовой отчет о денежно-кредитной политике в Комитете по финансовым услугам Палаты представителей, выразив позитивный прогноз. (27 февраля)

Пауэлл представил полугодовой отчет о денежно-кредитной политике в Комитете по финансовым услугам Палаты представителей, выразив позитивный прогноз. (27 февраля)

Прочтите или поделитесь этой историей: https: // www.usatoday.com/story/money/2018/09/26/fed-raises-rate/1426946002/

ФРС США объявляет о втором повышении ставки в 2018 году | Бизнес | Новости экономики и финансов с точки зрения Германии | DW

После двух дней обсуждений члены Федерального комитета по открытым рынкам (FOMC) ФРС США по установлению процентных ставок решили поднять целевой диапазон ставки по федеральным фондам до 1,75–2,0 процента.

В результате второго повышения процентной ставки в этом году общее количество повышений ФРС США в текущем цикле ужесточения денежно-кредитной политики достигло семи.Центральный банк США начал повышать ставки в конце 2015 года после более чем полувека сверхнизких ставок в результате финансового кризиса 2008 года.

«Рынок труда продолжал укрепляться, и экономическая активность росла устойчивыми темпами. В последние месяцы рост рабочих мест был значительным, а уровень безработицы снизился», — говорится в заявлении центрального банка.

В последние месяцы рост рабочих мест был значительным, а уровень безработицы снизился», — говорится в заявлении центрального банка.

Оптимистичные настроения политиков в отношении экономики США подтверждаются уверенным ростом, который, как ожидается, ускорится во втором квартале с уже приемлемых 2.2 процента за первые три месяца 2018 года. Безработица в США упала до 3,8 процента в мае, что соответствует самому низкому уровню за 48 лет и сигнализирует о том, что центральный банк достиг или близок к своей цели максимальной занятости.

Подробнее: Экономика США снова на вершине мирового рейтинга конкурентоспособности

Резкий рост инфляции

Также в мае инфляция в США ускорилась до 2,8 процента по сравнению с предыдущим годом — это самый быстрый темп за более чем шесть лет, и укрепление прогноза ФРС о постепенном повышении процентных ставок.Предпочитаемый ФРС показатель инфляции — отдельный показатель, основанный на потреблении от Министерства торговли, — соответствовал целевому показателю центрального банка в два процента в марте и апреле.

Члены ФРС охарактеризовали свой целевой показатель инфляции как «симметричный», что означает, что они могут позволить ему быть несколько выше своего целевого показателя, чтобы компенсировать шестилетний период, в течение которого он оставался устойчиво низким.

«Комитет ожидает, что дальнейшее постепенное повышение целевого диапазона ставки по федеральным фондам будет соответствовать устойчивому расширению экономической активности, сильной конъюнктуре рынка труда и инфляции, близкой к симметричной 2-процентной цели Комитета в среднесрочной перспективе», — говорится в сообщении. ФРС сообщила, что риски для прогноза примерно сбалансированы.

Путь повышения ставок

Однако, учитывая растущие свидетельства того, что экономика США выходит за рамки полной занятости, ФРС решила поднять свой средний прогноз ставок на конец года, запланировав еще два повышения во второй половине года. , что приведет к снижению ключевой кредитной ставки до 2,4 процента, а не до 2,1 процента, прогнозируемых в марте.

Контрольный показатель на 2019 год сейчас составляет 3,1 процента, по сравнению с предыдущими 2,9 процента, что означает четыре повышения в следующем году, а не три.Среди облаков, которые ФРС может увидеть на горизонте, есть угроза обострения мировой торговли из-за протекционистских мер президента США Дональда Трампа. Еще одна уязвимость развивающихся рынков — это возможность бегства капитала из-за ужесточения денежно-кредитной политики в США и еврозоне.

Глобальные последствия

Некоторые из наиболее драматических последствий повышения процентных ставок в США проявились на развивающихся рынках, поскольку это привлекает назад инвесторов, которые в последние годы перебрались за границу в поисках прибыли.

Отступление развивающихся рынков до сих пор остается относительно умеренным: еженедельные потоки в фонды облигаций и акций снизились менее чем на 10 процентов по сравнению с их пиковыми значениями.

Но эта тенденция совпадает с укреплением доллара США и способствует валютным кризисам в таких странах, как Аргентина, Турция и Бразилия.

Подробнее: Потрясение инвесторов в Турции и Аргентине: почему это происходит

Это также побудило центральные банки в других странах, в том числе в Индонезии, Малайзии и Гонконге, повысить свои собственные процентные ставки, чтобы остановить отток иностранного капитала, который они потребность в инвестициях и росте.

uhe / jd (Reuters, AFP, dpa)

Решение Федеральной резервной системы по процентной ставке, 19 декабря 2018 г.

Федеральная резервная система в среду повысила процентные ставки в четвертый раз в этом году.

ФРС увеличила целевой диапазон базовой процентной ставки на 25 базисных пунктов до нового диапазона 2,25–2,5%, поставив ставку по фондам ФРС на самый высокий уровень с весны 2008 года. Все десять членов FOMC с правом голоса. проголосовал за решение среды.

В своем заявлении ФРС указала на рынок труда, который «продолжает укрепляться», и на экономическую активность, которая «растет высокими темпами». ФРС отметила замедление темпов роста частных инвестиций, наблюдавшееся за последние несколько месяцев, заявив, что «инвестиции в основной капитал снизились по сравнению с высокими темпами в начале года».

ФРС отметила замедление темпов роста частных инвестиций, наблюдавшееся за последние несколько месяцев, заявив, что «инвестиции в основной капитал снизились по сравнению с высокими темпами в начале года».

Наряду со своим последним заявлением о политике ФРС также выпустила обновленный набор экономических прогнозов, который показывает снижение прогноза ФРС относительно повышения процентных ставок в следующем году.

(Рисунок: Дэвид Фостер / Yahoo Finance)

ФРС сигнализирует о меньшем повышении ставок в 2019 году

Последний точечный график ФРС теперь показывает медианный прогноз FOMC, предусматривающий два повышения ставок в 2019 году, по сравнению с тремя в сентябре. Шесть членов FOMC, однако, считают целесообразным три повышения ставок в следующем году.

Долгосрочная нейтральная процентная ставка, которая, как ожидается, обеспечит полную занятость и стабильность цен, также немного снизилась в декабре, при этом медианный прогноз FOMC теперь показывает, что нейтральная ставка составляет 2. 8% по сравнению с 3% в сентябре.

8% по сравнению с 3% в сентябре.

В конце ноября председатель Федеральной резервной системы Джером Пауэлл перевернул рынки, заявив, что ставка по фондам ФРС «чуть ниже» диапазона оценок нейтральной процентной ставки, которая позволяет экономике поддерживать инфляцию в 2% и полную занятость. Этот диапазон оценок в настоящее время снизился, что указывает на то, что текущий цикл повышения процентных ставок ближе к концу, чем предполагалось ранее.

Совет управляющих Федеральной резервной системы

В преддверии заседания в среду рынки почти не оценили дальнейшее повышение ставок в 2019 году.Понижение ФРС ожидаемого пути повышения ставок в будущем показывает, что центральный банк смягчает свое мнение о том, сколько еще потребуется повышений процентных ставок, прежде чем будет достигнута нейтральная ставка, хотя рыночные цены и новый прогноз ФРС все еще не совпадают.

История продолжается

Волатильность финансового рынка была также признана ФРС в заявлении в среду, при этом центральный банк добавил формулировку, в которой он сказал, что «будет продолжать отслеживать глобальные экономические и финансовые события и оценивать их последствия для экономических перспектив. В ноябре ФРС просто заявила, что риски для экономических перспектив в целом сбалансированы.

В ноябре ФРС просто заявила, что риски для экономических перспектив в целом сбалансированы.

В среду ФРС внесла ключевое изменение в свои прогнозные прогнозы, заявив, что будет оправдано «дальнейшее постепенное повышение» ставки по фондам ФРС. Это изменяет предыдущую формулировку, в которой просто говорилось, что «необходимо дальнейшее постепенное увеличение». Добавление слова «некоторые» — в дополнение к новой точечной диаграмме — предполагает, что ФРС приближается к тому, что она считает концом текущего цикла ужесточения.

Прогнозы инфляции понижены.

ФРС в среду также умерила свои ожидания экономического роста в этом и следующем году, прогнозируя рост реального ВВП на 3% в этом году и на 2,3% в следующем. В сентябре ФРС прогнозировала рост реального ВВП на 3,1% и 2,5% в 2018 и 2019 годах соответственно.

Прогнозы инфляции для ФРС также были понижены в среду, при этом ожидается, что базовая инфляция PCE вырастет на 1,9% в этом году и на 2% в течение следующих трех лет. В сентябре ФРС ожидала, что базовая инфляция вырастет на 2% в 2018 и 2 годах.1% в каждый из следующих трех лет. После сентябрьского заседания ФРС цены на нефть резко упали, а данные по инфляции смягчились.

В сентябре ФРС ожидала, что базовая инфляция вырастет на 2% в 2018 и 2 годах.1% в каждый из следующих трех лет. После сентябрьского заседания ФРС цены на нефть резко упали, а данные по инфляции смягчились.

Совет управляющих Федеральной резервной системы

Прогноз по безработице ФРС в среду практически не изменился. Ожидается, что безработица составит 3,7% в этом году и 3,5% в следующем году, без изменений по сравнению с сентябрем. В 2020 и 2021 годах ФРС ожидает, что уровень безработицы составит 3,6% и 3,8% соответственно, что на 0,1% выше сентябрьского прогноза. Однако ожидается, что в оба года уровень безработицы будет ниже долгосрочного прогноза ФРС на уровне 4.Уровень безработицы 4%, поддерживающий среду «полной занятости».

В более техническом плане Федеральная резервная система также объявила, что процентная ставка, выплачиваемая по избыточным резервам, или ставке IOER, составляет 2,4%, что на 10 базисных пунктов ниже верхней границы ставки по фондам ФРС.

В июне, а затем в сентябре ФРС установила IOER на 5 базисных пунктов ниже ставки по фондам ФРС, чтобы поддерживать подушку между верхней границей целевого диапазона и эффективной ставкой, выплачиваемой в резервы, хранящиеся в ФРС. В последние месяцы эффективная ставка по фондам ФРС составляла около 2,19%, что всего на 1 базисный пункт ниже предыдущего IOER.

В последние месяцы эффективная ставка по фондам ФРС составляла около 2,19%, что всего на 1 базисный пункт ниже предыдущего IOER.

—

Майлс Удланд — писатель в Yahoo Finance. Следуйте за ним в Twitter @MylesUdland

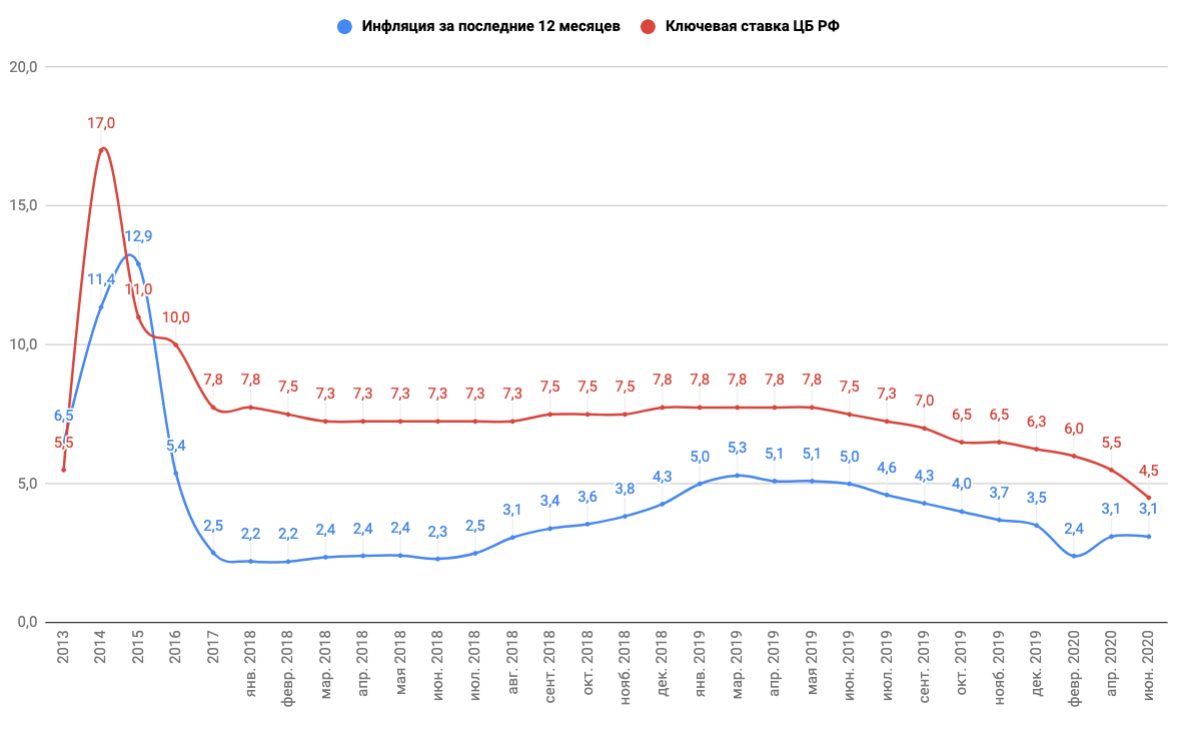

ОБНОВЛЕНИЕ 2 — Россия, снижая ключевую ставку до 6,25%, заявляет, что дальнейшее снижение возможно, но не неизбежно

* Российский центральный банк снижает ключевую ставку до 6,25% с 6,50%

* возможно, но не неизбежно дальнейшее снижение ставок

* Аналитики говорят, что темпы снижения ставок замедляются (добавляет подробности, c.банк и комментарии аналитиков)

МОСКВА, 13 декабря (Рейтер) — Российский центральный банк снизил ключевую процентную ставку до 6,25% в пятницу на фоне замедления инфляции и заявил, что дальнейшее снижение ставок в первой половине 2020 года выглядит возможным, но не неизбежным.

Пятничное снижение ставки соответствовало ожиданиям рынка и стало пятым в 2019 году. Опрос Reuters в этом месяце показал, что центральный банк снизит ставку на 25 базисных пунктов, в результате чего совокупное снижение ставки в этом году достигнет 150 базисных пунктов.

Опрос Reuters в этом месяце показал, что центральный банк снизит ставку на 25 базисных пунктов, в результате чего совокупное снижение ставки в этом году достигнет 150 базисных пунктов.

«Мы рассмотрим необходимость дальнейшего снижения ключевой ставки в первой половине 2020 года», — сказала председатель центрального банка Эльвира Набиуллина, представляя изменение ставки.

«Мы все еще видим возможности для некоторого снижения ключевой ставки, но в феврале и на последующих встречах мы еще раз всесторонне оценим обоснованность и своевременность такого шага, основываясь на всех новых данных, которые у нас будут к тому времени. . »

В отличие от предыдущего заявления, когда центральный банк снизил ключевую ставку на 50 базисных пунктов, на этот раз банк отказался от формулировки, что он изучит необходимость снижения ставки на одном из следующих заседаний.

«Наш сигнал не предполагает неизбежного снижения ставки в феврале или в первом полугодии», — пояснила Набиуллина.

Дальнейшее снижение ключевой ставки станет возможным только в том случае, если наш анализ подтвердит, что это необходимо для возврата инфляции к целевому уровню Банка России в 4%, сказала Набиуллина.

Центральный банк, который ориентирует инфляцию в качестве ключевого индикатора и собирается провести следующее совещание по установлению ставок 7 февраля, ожидает, что инфляция в конце этого года составит 2,9–3,2% и упадет ниже 3% на первом этапе. квартал 2020 года.

«Во второй половине года инфляция вернется к отметке 4%», — сказала Набиуллина.

Пятничное снижение ставки приблизило ключевую ставку к нижней границе диапазона от 6% до 7%, который центральный банк считает нейтральным с точки зрения денежно-кредитной политики и не планирует в ближайшее время менять.

Темпы будущего снижения ставок Центральным банком, вероятно, замедлятся, заявила Татьяна Евдокимова, главный экономист Нордеа Банка в Москве, интерпретируя сообщение банка.

«Банк России явно переходит в режим« действовать-контролировать-действовать », — сказал Дмитрий Полевой, главный экономист Российского фонда прямых инвестиций.

«На данный момент у нас нет твердой уверенности в том, будет ли ЦБ готов к снижению ключевой ставки ниже 6% в 2020 году, поскольку существует множество неизвестных внешних / внутренних переменных», — сказал Полевой.

Рубль сначала в значительной степени игнорировал изменение курса, но затем снизил прибыль перед выходными, упав до 62,68 по отношению к доллару с 62,15, самого высокого уровня с середины 2018 года. (Отчетность Андрея Остроуха, Габриэль Тетро-Фарбер, Елены Фабричной и Александра Марроу; редактирование Тоби Чопра)

💰 Базовая ставка Банка Англии

Базовая ставка Банка Англии — это наиболее влиятельная процентная ставка Великобритании и ее официальная ставка заимствования. .В свете ожидаемого экономического спада из-за коронавируса (COVID-19) Банк Англии снизил базовую ставку до 0,1%. Базовая ставка влияет на все остальные процентные ставки. Когда процентная ставка низкая, вам будет дешевле занимать деньги, но это означает, что вы меньше зарабатываете на своих сбережениях.

Какая базовая ставка Банка Англии?

Базовая ставка Банка Англии (BoE) часто называется процентной ставкой или банковской ставкой (как и мы!). Он устанавливает уровень процентов, взимаемых с заемщиков всеми остальными банками. Базовая ставка в настоящее время равна 0.1%.

Банк Англии объясняет процентную ставку следующим образом: «Что вы платите за взятие в долг, и какие банки платят вам за сбережение денег с ними». Его цель — помочь регулировать инфляцию.

Правительство устанавливает целевой показатель инфляции для Банка Англии. Затем Комитет по денежно-кредитной политике (MPC) принимает решение о процентной ставке.

Это обычно отражается в базовой ставке по ипотеке — когда базовая ставка выше, процентные ставки по ипотеке с фиксированной ставкой обычно выше.Однако в нынешних условиях, хотя базовая ставка составляет 0,1%, ставки по ипотечным кредитам остаются относительно стабильными, поскольку банки обеспокоены рисками ипотечного кредитования. В результате они ужесточили критерии кредитования и отказались от ипотечных продуктов с более высоким LTV.

В результате они ужесточили критерии кредитования и отказались от ипотечных продуктов с более высоким LTV.

Более высокие процентные ставки по ипотеке обходятся вам дороже в течение всего срока ипотеки. Вот почему все больше заемщиков выбирают исправления на пять или даже десять лет.

Из всех переменных ипотечных кредитов отслеживаемые ипотечные кредиты наиболее точно соответствуют базовой ставке Великобритании.

Текущая базовая ставка в Великобритании низкая, поэтому большинство ипотечных кредитов добавляют процент сверху. Например: процентная ставка может быть процентной ставкой Банка Англии (0,1%) плюс 1%, в результате чего общая процентная ставка составит 1,1%.

Когда базовая ставка была выше, ипотечные ставки трекера действовали противоположным образом и вычитали из нее процент.

Какая текущая базовая ставка?

Глобальная вспышка коронавируса вынудила правительство Великобритании принять решительные меры для сдерживания экономических последствий, дважды снизив базовую ставку в марте 2020 года.

Во время специального заседания Комитета Банка по денежно-кредитной политике 19 марта 2020 года Банк Англии принял решение снизить процентную ставку еще больше с 0,25% до 0,1%, предупредив, что пандемия приведет к «резкому и сильному» экономическому шоку. .

Комитет по денежно-кредитной политике Банка Англии в последний раз заседал 17 сентября 2020 года и проголосовал за сохранение базовой ставки на уровне 0,1%.

Процентные ставки в Великобритании

Процентные ставки в Великобритании основаны на базовой ставке Банка Англии.

В 2007 году процентная ставка Банка Англии составляла около 5.5%. Средняя плавающая ставка по ипотеке составила 7,5%.

В декабре 2008 г. MPC снизил базовую ставку до 2%. В 2009 году ПДК снова снизился до 0,5%, где оставался около семи лет. На тот момент средняя переменная ставка по ипотеке составляла около 2,5%.

В августе 2016 года ставка Банка Англии была на самом низком уровне: 0,25%. Получение долгосрочной ипотеки с фиксированной процентной ставкой в то время могло сэкономить вам тысячи процентов.

Текущие процентные ставки оставались относительно стабильными в течение последних лет.Они низкие, но есть предположения, что они снова вырастут.

Низкая ставка Банка Англии побуждает людей брать деньги в долг, потому что их возмещение обходится дешевле. Чем меньше вы тратите на погашение долгов, тем больше денег вы можете потратить в другом месте. Увеличение расходов способствует более динамичной экономике.

Когда изменяется базовая ставка?

MPC собирается примерно каждые шесть недель для определения базовой ставки. Базовая ставка не меняется каждый раз. Как видно из приведенного выше графика, он может оставаться неизменным в течение многих лет.

Последнее повышение процентной ставки было в августе 2018 года. С 0,5% до 0,75%. С точки зрения исторических процентных ставок это очень низкий уровень.

Инфляция — одна из основных причин, по которой процентная ставка банка колеблется. Инфляция определяется состоянием экономики. Последствием мирового финансового кризиса 2008 года стала низкая инфляция и даже более низкие процентные ставки.

Эти низкие ставки позволяют людям, потерявшим работу, например, по-прежнему тратить деньги на самое необходимое.Ставки остались небольшими, чтобы экономика снова встала на ноги.

Итак, следующее заседание Банка Англии не означает повышения процентной ставки. Однако экономика меняется, и повышение ставки Банка Англии может отразить это.

Когда состоится следующее заседание Банка Англии по базовой ставке?

Следующее заседание комитета по денежно-кредитной политике Банка Англии состоится 4 февраля 2021 года.

Повлияет ли Brexit на процентную ставку Великобритании?

Банк Англии заявляет, что внимательно следит за британской экономикой, чтобы увидеть, как она отреагирует на Brexit.

Когда или если произойдет Brexit, это, вероятно, окажет очень большое влияние на экономику Великобритании. Если мы выйдем из Европейского Союза без сделки, Банк Англии может снизить процентные ставки, чтобы стимулировать экономику.

Если мы выйдем из ЕС с выгодной сделкой, то базовая ставка может остаться прежней — или немного повыситься, чтобы противодействовать инфляции.

При таком количестве оставшихся без ответа вопросов и переменных очень трудно предсказать, повлияет ли Brexit на процентные ставки или нет.

История базовой ставки Банка Англии

На протяжении истории базовой ставки Банка Англии ставки колебались.

При повышении базовой ставки в октябре 1981 года ставки достигли самого высокого уровня: 15%. Ставки снижались в течение нескольких лет, а затем снова выросли примерно до этой отметки в 1991 году. С тех пор базовая ставка постепенно снижалась до однозначных цифр.

Самое большое и самое внезапное падение произошло в конце 2008 года, когда Банк Англии снизил ставки на 4% за 5 месяцев.

В августе 2016 года история базовой ставки была сделана, когда MPC снизил ставку банка до 0,25%. Он оставался на уровне 0,25% более года.В конце 2017 года произошло повышение процентной ставки до 0,5%.

2 августа 2018 года произошло еще одно повышение ставки до 0,75%, где она оставалась до 10 марта 2020 года.

В этой таблице показаны исторические процентные ставки за последние 10 лет *:

В прошлом месяце представители ФРС заявили, что ставка 3 сокращения 2019 года было достаточно

«Пара» чиновников ФРС предложила подкрепить это мнение дополнительными комментариями после заседания о том, что дальнейшие сокращения «маловероятны в ближайшем будущем», если только экономика не замедлится значительно.

Экономисты сходятся во мнении, что теперь ФРС сделает паузу после трехкратного снижения ставок в 2019 году, при этом базовая ставка теперь находится в диапазоне от 1,5 до 1,75 процента. Ключевая ставка центрального банка влияет на многие потребительские и коммерческие ссуды.

Протокол октябрьского заседания показал, что «некоторые участники» выступили против снижения ставки, о котором тогда объявил ФРС. Они утверждали, что позиция центрального банка по процентным ставкам уже была правильной и что необходимо время, прежде чем принять решение о дальнейшем снижении ставок.

Но большинство избирателей ФРС сочли целесообразным снизить ставки в третий раз, учитывая риски, связанные с замедлением роста мировой экономики и неопределенностью в торговле.

Решение ФРС было одобрено 8 голосами против 2, при этом президенты ФРС Эстер Джордж из Канзас-Сити и Эрик Розенгрен из Бостона выразили несогласие.

Disney связывает продажу паролей с другими взломами

Disney заявила, что пароли к аккаунтам Disney Plus, продаваемые на подпольных хакерских форумах, являются результатом предыдущих взломов в других компаниях, предшествовавших запуску их потокового сервиса на прошлой неделе.

Компания повторила в среду, что не обнаружила никаких доказательств нарушения безопасности и что проблемы с учетной записью Disney Plus ограничиваются «очень небольшим процентом пользователей».

Благодаря рекламным акциям, включая бесплатный год для некоторых клиентов Verizon, Disney Plus в первый же день привлек 10 миллионов подписчиков.

Новостной сайт ZDNet обнаружил украденные имена пользователей и пароли учетных записей, продаваемые за 3 доллара на подпольных хакерских форумах.

Трой Хант, австралийский исследователь в области безопасности, чья работа «Меня уговорили?» веб-сайт предупреждает людей, когда их личная информация украдена, заявила, что Disney следует принять более эффективные меры безопасности.

«Ситуация Disney кажется еще одной атакой с заполнением учетных данных, когда хакеры используют комбинацию клиентов, повторно использующих пароли, и поставщика услуг, не обеспечивающего достаточной защиты, чтобы остановить ее», — сказал Хант в электронном письме.

Daimler начнет продажу своего электрического Mercedes-Benz EQC в США в начале следующего года по стартовой цене 67 900 долларов, сообщил немецкий автопроизводитель в среду. Mercedes-Benz EQC 400 4MATIC, который также может заряжать свои аккумуляторы на ходу, может заряжаться с 10 до 80 процентов за 40 минут, сообщает Mercedes-Benz USA. В сентябре Daimler подтвердил свой план по выпуску до 10 вариантов электрифицированных автомобилей к 2022 году.

Target , похоже, становится все более невосприимчивым к недомоганию и бесцельности, от которых страдают многие из его коллег. Крупный розничный продавец сообщил в среду, что сопоставимые продажи в последнем квартале выросли на 4,5% по сравнению с прошлым годом, что превзошло ожидания аналитиков. Рост отражает увеличение посещаемости на 3,1% по сравнению с аналогичным периодом прошлого года, показывая, что дорогостоящие инвестиции в ремонт магазинов привлекают больше покупателей.Target повысила прогноз по прибыли на весь год, что является признаком того, что она ожидает сохранения динамики в праздничный сезон.

Alnylam Pharmaceuticals в среду получила раннее одобрение в США на свое лекарство, подавляющее гены, для лечения пациентов с редким генетическим заболеванием, которое может вызывать сильную боль.

Препарат Гивлаари использует механизм, известный как РНК-интерференция, для нацеливания и «замалчивания» конкретного генетического материала, блокируя производство белка, вызывающего острую печеночную порфирию.

По данным Управления по санитарному надзору за качеством пищевых продуктов и медикаментов, накопление белка может вызвать острые приступы, которые возникают внезапно и могут привести к необратимым неврологическим повреждениям и смерти.

Norwegian Air Shuttle назначил Джейкоба Шрама своим новым исполнительным директором, наняв ветерана розничной торговли, чтобы возглавить бюджетную авиакомпанию, выходящую из долгового кризиса. 57-летний Шрам проработал десятилетиями руководителем в сетях быстрого питания, продуктовых магазинов и заправочных станций. Он вступит во владение с января.1, сообщает Norwegian Air в среду. Гейр Карлсен, который с июля занимался стабилизацией финансов компании в качестве временного генерального директора, останется финансовым директором и заместителем генерального директора.

10 утра: Freddie Mac публикует еженедельную ставку по ипотеке.

10:00: Национальная ассоциация риэлторов публикует данные о продажах вторичного жилья за октябрь.

Детерминанты реальной процентной ставки

Замечания Филипа Р. Лейна, члена Исполнительного совета ЕЦБ, в Национальном агентстве по управлению казначейством

Введение

Мне приятно выступить на Ежегодном обеде для инвесторов и руководителей предприятий, организованном Национальным агентством по управлению казначейством (NTMA). [1] Сегодня я планирую изучить некоторые факторы, определяющие эволюцию реальной (то есть скорректированной на инфляцию) процентной ставки с течением времени.

Это, очевидно, имеет отношение к АУДНК в его роли менеджера государственного долга Ирландии, а также к другим сферам его деятельности (Ирландский стратегический инвестиционный фонд; Государственное агентство по претензиям; NewEra; Национальное агентство по финансированию развития) и связанным с ними организациям (Национальное агентство по управлению активами; Стратегическая банковская корпорация Ирландии; жилищное строительство в Ирландии).В более общем плане реальная процентная ставка лежит в основе многих моделей финансовой оценки, одновременно действуя как фундаментальный механизм макроэкономической корректировки, согласовывая желаемые сбережения и желаемые модели инвестиций.

Сегодня я в первую очередь обращаю внимание на реальную процентную ставку по суверенным облигациям, которая, в свою очередь, является базой для ценообразования более рискованных облигаций и акций путем добавления различных премий за риск. Реальная доходность государственных облигаций в странах с развитой экономикой со временем претерпела заметные изменения.На диаграмме 1 показано, что с 1980-х годов реальная доходность суверенного долга неуклонно снижалась до уровней, которые являются низкими с исторической точки зрения. Если посмотреть на 1970-е годы, фактические расчеты реальной процентной ставки в этот период также были низкими, поскольку инфляция оказалась неожиданно высокой. Напротив, текущие низкие уровни реальной процентной ставки принимают форму низкой номинальной доходности, поскольку инфляция сама по себе низка и стабильна. [2] Понимание первопричин низкого уровня реальных процентных ставок является первоочередной задачей для лиц, определяющих денежно-кредитную и налоговую политику, участников финансового сектора и более широких слоев вкладчиков и инвесторов.

График 1

Реальная доходность десятилетних суверенных облигаций

(в процентах годовых)