Избавиться от кредита законным способом – возможно! Избавиться от кредита законным способом

Как избавиться от кредита законным способом

Как избавиться от кредита законным способом — 8 советов

Настоящим бедствием становится увеличение количества просроченных кредитных договоров. В условиях кризиса, когда жизнь лишена какой-либо стабильности, тяжело распланировать финансовые потоки на длительное время. И те, кто занимали деньги, попадают в щекотливую ситуацию. Просроченный заем, как снежный ком, обрастает все большими штрафами, неустойками. Приходит время решать вопрос, как избавиться от кредита законным способом. Выйти из сложившейся ситуации можно по-разному.

Способы избавления от долга

Прежде чем говорить о ликвидации долгов, стоит задуматься, сколько же их? Для этого проверьте кредитную историю на BKI24 ↪ Перейти на сайт . Исходя из полученной информации, уже продумывать план мероприятий. Подобные мероприятия включают:

✔ Реструктуризация долга подразумевает под собой внесение изменений в кредитный договор. Результатом реструктуризации является новый график плановых платежей. Следствием такой процедуры будет увеличение срока кредитования, но платежи будут меньше.

✔ Продажа заложенного имущества — наиболее легкий и быстрый вариант. Лучше продажей заниматься самостоятельно, так как банк будет продавать заложенное имущество за бесценок. Цена реализации банком будет приближена к сумме задолженности, включая начисленные проценты, штрафы.

✔ Кредитные каникулы – это отсрочка платежа без изменения процентных ставок и других пунктов договора. Эта мера является временной.

Внимание! Банки, как правило, разрешают повременить с возвратом основного долга, а проценты необходимо платить в срок.

✔ Помощь поручителей. Если кредит подкреплен поручительством, попросите о помощи поручителя. В конце концов, погашение задолженности также входит в его интересы. Конечно, справедливее позже отдать потраченную сумму денег.

✔ Рефинансирование – очень сомнительный вариант. Новые кредиты могут только усугубить ситуацию.

✔ Банкротство физического лица. Новый закон «О банкротстве физических лиц», принятый в 2022 году, позволяет неплатежеспособным гражданам России законным способом избавиться от кредита.

Суд с кредитором

Банки часто пугают заемщиков подачей на них в суд. Не надо этого бояться. При правильном поведении это принесет определенную выгоду.

Подача в суд – крайняя мера для банка. В его интересах до последнего пытаться вернуть все долги, включая штрафы, комиссии, которые «накапали» за все время. В судебном же порядке заемщик добьется только уплаты долга, без скрытых надбавок, комиссий. Сумма платежа здесь будет зависеть от уровня заработной платы.

По закону удержания из заработной платы по суду не должны превышать 50 % всех официальных источников дохода заемщика.

Таким образом, заемщик получит не только платежи, соизмеримые с его уровнем зарплаты, но и спишет большую часть долгов. Конечно, от кредитных долгов этот способ не избавит, но зато сделает выплаты менее обременительными.

Банкротство физических лиц и его последствия

Чаще всего юридические компании, решая вопрос как избавиться от кредита законным способом, предлагают процедуру банкротства физических лиц. Согласно новому законопроекту, после официального признания гражданина банкротом все имеющиеся на текущий момент долги подлежат реструктуризации на срок до пяти лет или открывается конкурсное производство.

Признать физическое лицо банкротом может только суд один раз в пять лет. Однако следствием будет запрет на оформление любых займов. А результатом конкурсного производства, открытого в отношении физического лица-банкрота, станет продажа всего имущества в счет погашения долгов.⚠ Продаже не подлежит только единственное жилье. При недостаточности вырученной суммы остальное будут принудительно вычитать из заработной платы.

Процедура банкротства не только сложная, но и дорогостоящая. Здесь не обойтись без помощи юриста, который обеспечит вашу финансовую защиту. Опишите свою ситуацию ↪ бесплатному кредитному юристу, предварительно проверив размер задолженности на сервисе бки24. ↪ для проверки задолженностей .

После благополучного исхода, полезным советом станет не брать непосильные кредиты и адекватно оценивать свои возможности.

Как избавиться от кредита без негативных последствий? Несколько законных методов

В последнее время все больше граждан интересуются тем, как избавиться от кредита законно и без негативных для себя последствий. В сфере кредитования наблюдается значительное увеличение количества просроченных договоров, это становится настоящим бедствием и для банков, и для должников.

На просроченный кредит банк согласно договору начисляет пени и штрафы, долг растет как снежный ком, а платить его просто нечем. Что делать заемщику в таком случае. На деле выход из ситуации есть, и даже не один. Вот и разберемся с тем, как избавиться от кредитов законно и снять с себя бремя выплаты.

Списание части долга после суда

Должники по банковским кредитам напрасно опасаются обращения в суд. Банки пугают заемщиков подачей иска, но на деле это может оказаться очень даже выгодным для самого должника.

Кредиторы тянут до последнего, прежде чем обратиться в суд. Они давят на заемщика, приглашают коллекторов с целью заставить клиента платить. Но выплата долга частями ни к чему хорошему не приведет, задолженность будет постоянно обрастать новыми процентами. Поэтому лучше постараться стоять на своем и ждать суда. Конечно, это актуально, когда долг разросся до неимоверных размеров.

В судебной практике по кредитным долгам часто применяется такое понятие, как несоразмерность начального долга и текущего. Например, если изначально вы должны были 100000 рублей, а в процессе взыскания долг из-за пеней вырос до 500000 рублей. Поэтому в суде могут просто списать значительную часть долгов.

Что поможет вам в суде?

Не игнорируйте повестки и ходите на судебные заседания. Если не придете, суд просто удовлетворит требования истца в полном объеме. Заявите в суде о несоразмерности долга. Если просрочка возникла по веским обстоятельствам, обязательно принесите документальное подтверждение этому. Например, больничные листы, справки об уменьшении зарплаты, трудовую с отметкой об увольнении. Помогут и свидетельства о рождении детей, которые находятся у вас не иждивении.

Суд, конечно, все равно примет сторону банка, но удовлетворит его иск в неполном размере. Подготовка к судебному заседанию и его посещение поспособствует списанию значительно части долга. Вам могут присудить только основной долг и судебные издержки банка. Конечно, полностью от долгов этот метод не избавит, но зато сделает бремя выплат более легким. А в дальнейшем, когда за дело возьмутся приставы, вы также можете решить вопрос, как избавится от долгов и кредитов.

Списание долга приставами

После вступления решения суда в силу дело передается судебным приставам, теперь они будут вести диалог с заемщиком. Они действуют на должника только законными методами. И если эти методы не дают результата, то приставу ничего другого не остается, он направляет в банк бумагу о невозможности взыскания кредитного долга. И это легальный способ избавиться от кредита в полном объеме.

По идее, если вы понимаете, что в дело вскоре вступят приставы, то вам лучше заранее к этому подготовиться, а именно:

1. Пристав направит на ваше место работы исполнительный лист, согласно которому с вашей заработной платы будут списывать в счет долга 50%. Метод избавления от такой меры — найти неофициальное место работы.

2. Пристав наложит арест на все ваши банковские счета. Метод избавление — отсутствие счетов, открытых на ваше имя.

3. Пристав организует процесс изъятия имущества. Обойти эту меру просто — заранее позаботиться о том, что по документам имущество будет принадлежать другим людям.

Кроме этих методов пристав ничего не сможет сделать с должником, только если наложит запрет на выезд за границу. Вскоре пристав будет вынужден вернуть банку дело в взыскании, так как никакими законными методами на должника повлиять невозможно.

Не факт, что банк сразу смирится с таким положение веще, скорее всего, она снова направит дело приставам. Но в итоге все будет ходить по кругу. Пристав снова будет искать имущество и счета, а после их необнаружения вернет дело банку. Рано или поздно банк будет вынужден признать долг безнадежным и списать его. Ежегодно таким образом банки списывают миллиарды долгов.

Банкротство физического лица

Много шума и надежд кредитных должников вызвал Закон о банкротстве физических лиц. Многие граждане, думающие как избавиться от просроченных кредитов, ждали вступления этого документа в законную силу.

Но не все так просто. Банкротство — это сложная процедура, которая не позволит в одночасье избавиться от кредитных выплат. Для начала Закон требует следующего:

1. Проведения реструктуризации задолженности. И только если гражданин докажет, что это невозможно, будет проходить процедура банкротства. Доказывать свою несостоятельность обязательно нужно документально.

2. Продажа имущества должника. Перед началом процесса будет выясняться ситуация с имуществом должника. Забрать не могут только единственное жилье, все остальное пустят с молотка для гашения долга. Уже после, если долг останется, будет проведена его реструктуризация. При невозможности реструктуризации долг списывается, гражданин признается банкротом.

Кроме сложностей, процедура банкротства является еще и дорогостоящей. Если вы решили ее воспользоваться, то рекомендуется прибегнуть к помощи юристов.

Как избавиться от кредита законно

Высокая степень закредитованности населения в один прекрасный момент приводит в долговой тупик. То есть, в определенный момент выплаты по кредитным обязательствам становятся невозможны, в связи с финансовым положением заемщика. Последствия невыплаты кредита довольно печальные для заемщика, сначала ему придется столкнуться со службой безопасности банка, затем с коллекторами, а после разбираться с вопросом задолженности в судебном порядке. Отсюда следует, что достаточно часто приходится слышать вопрос, как избавиться от кредита законным способом.

Действия должника

В первую очередь, если вам реально нечем платить кредит не стоит уклоняться от разговоров с сотрудниками службы безопасности банка. На самом деле ваши действия будут зависеть напрямую от жизненных обстоятельств. Дело в том, что большинство коммерческих банков идет навстречу должникам, предлагая различные варианты выплата просроченной задолженности.

Итак, как законно избавиться от долгов по кредиту с помощью реструктуризации. Вам нужно обратиться в тот банк, где вы платите кредит, и попросите провести для вас реструктуризацию долга. Большинство банков заинтересована в мирном урегулировании вопроса с просроченной задолженностью, поэтому вам нужно оставить заявление на имя руководителя территориального подразделения, оно будет рассмотрено и в течение короткого срока вы получите согласие или отказ, кстати, отказ потребуйте в письменном в идее, чтобы в суде было доказательство того, что от уплаты долга вы не отказывались.

Но, здесь также стоит учитывать, что кредитор вам долг не простит, а лишь предоставить варианты выплаты по обязательствам, например, увеличив срок действия кредитного договора, уменьшается сумма ежемесячного платежа и увеличивается размер переплаты, но данное действие поможет снизить финансовую нагрузку на бюджет заемщика. При своевременном обращении, то есть до образования просроченного платежа можно произвести рефинансирование кредита в банке, где вы изначально брали кредит, или в любом другом банке.

Обратите внимание, что для проведения реструктуризации долга нужно иметь причину неплатежеспособности заемщика, например, ухудшение материального положения, здоровья заемщика или членов его семьи, рождение детей, увольнение с работы по инициативе работодателя и другие. Их нужно подтвердить документально.

Обращение в суд

Как ни странно, но законно избавиться от долгов по кредитам может помочь судебное разбирательство. Дело в том, что после образования просроченной задолженности банк каждый день начисляет пени и штрафы за просрочку оплаты кредита. Эти начисления будут производиться до того момента пока действует кредитный договор, но при этом сам банк не спешит обращаться с иском в суд с целью взыскания долга. Для начала он передает ваш долг коллекторам, и в зависимости от суммы долга, до судебного разбирательства дело может так и не дойти.

Итак, если вы хотите легально избавиться от кредитных обязательств, то вам нужно обратиться самостоятельно с иском в суд. Кстати, до этого нужно обязательно попросить реструктуризацию долга у банка, потому что можно избежать судебных разбирательств вовсе.

Если банк не прошел навстречу заемщику, то последний должен сам обратиться с иском в суд для расторжения кредитного договора. На самом деле, с правовой точки зрения, расторгнуть договор кредитования в одностороннем порядке нельзя, но можно это сделать при том условии, что материальное положение заемщика изменилась по независящим от него обстоятельствам.

Что дадут ваши действия? От долга по кредиту вас никто не избавит, но данное действие позволит вам расторгнуть действующий кредитный договор и зафиксировать сумму долга, то есть после этого банк не сможет начислять вам пени и проценты. Далее, вы можете ходатайствовать об определении порядка возврата текущей просроченной задолженности с учетом ваших финансовых возможностей.

Здесь также стоит забывать о том, что суду и банку нужны обоснованные доказательства вашей неплатежеспособности. То есть вы должны собрать максимальный пакет документов и предоставить их в суд и на обозрение банку.

Обратите внимание, если вы рассчитываете на положительное решение суда, обязательно обратитесь за консультацией к профессиональному юристу, хотя бы для составления искового заявления.

Страхование личных рисков

При оформлении каких-либо банковских кредитов кредитно-финансовые организации настойчиво предлагают оформить страхование личных рисков, то есть, суть данной программы заключается в том, что при наступлении страхового случая страховая компания выплачивает остатки по кредиту за заемщика банку. Только страхование личных рисков распространяется на несколько ситуаций:

- Уход из жизни заемщика.

- Временная и постоянная неплатежеспособность.

- Увольнение с работы по инициативе работодателя.

На самом деле вопрос страхования личных рисков индивидуальный, например, в зависимости от набора страховых случаев и стоимости страховой премии в пакет услуг могут входить другие обстоятельства, в том числе временная нетрудоспособность, например, больничный или в другие случаи. Если невозможность платить по кредиту связана с одним из страховых случаев, то незамедлительно отправляйтесь в банк или страховую компанию с заявлением о наступлении страхового случая и выплате страховки в пользу банка.

Хотя на самом деле, для начала стоит очень внимательно изучить договор, заключенный со страховой компанией. Потому что, как правило, в нем прописываются все нюансы сотрудничества до мелочей, например, далеко не все страховые компании выплачивают кредит вместо заемщика в случае его увольнения с работы.

Продажа залогового имущества

Если ваш кредит был оформлен с залогом, то есть еще один способ, как избавиться от кредита законно. Вам нужно будет продать предмет залога, причем здесь разумнее не дожидаться пока банк обратиться с иском в суд для принудительного взыскание долга. Почему? Потому что в данном случае стоимость вашего имущества будет на 20—30% ниже рыночной, это нужно для того, чтобы банк как можно скорее вернул собственные средства.

Поэтому при невозможности выплачивать кредит немедленно обратиться к кредитному специалисту банка и заявить о своем намерении продать предмет залога для полного покрытия задолженности по кредиту. Вы имеете право продать свое имущество самостоятельно с письменного разрешения банка, вырученные средства будут немедленно направлены на погашение кредитной задолженности в данном варианте. У вас есть возможность полностью закрыть кредит и остаток забрать себе.

Обратить внимание, если вырученных от продажи имущества средств будет недостаточно для полного покрытия кредита, вам придется доплачивать остаток долга за счет собственных средств.

Переоформление кредита на третье лицо

Такая процедура возможна только в том варианте, если ваш кредит был оформлен с обеспечением. То есть вы можете по той же схеме самостоятельно продать предмет залога, например, недвижимость или автомобиль, вместе с кредитом, вам опять же нужно для начала обратиться кредитному специалисту банка и уточнить, возможна ли такая процедура в конкретном банке. Возможно, кредитор откажется от переоформления долговых обязательств.

Если же кредитор дал свое согласие, то вам нужно найти покупателя на залоговое имущество и заблаговременно его предупредить, что сделка купли-продажи будет осуществляться по кредитному договору. То есть, простыми словами, вы передаете в собственность свое имущество, а ваш покупатель оформляет в том же банке кредит за счет выделенных ему средств, ваш кредит будет закрыт, а покупатель будет выплачивать в будущем долг. У данного способа есть два недостатка:

- Покупатель может не подойти под требования банка и ему будет отказано в выдаче заемных средств.

- Вам придется снижать стоимость предмета залога от рыночной цены, хотя бы на 20%, потому что по-другому привлечь покупателей будет практически невозможно.

Банкротство физических лиц

В соответствии с Федеральным Законом, если долг по вашему кредиту превышает 500000 рублей, вы имеете право объявить себя банкротом в судебном порядке. Для этого вам нужно обратиться с иском в суд для признания себя банкротом. Кстати, всю процедуру банкротства будет вести финансовый управляющий, за услуги которого вам придется заплатить около 25000 рублей, плюс оплатить государственную пошлину.

Итак, ваш финансовый управляющий будет оповещать ваших кредиторов о процедуре банкротства, которые могут предъявить требования возврата долгов. После окончания судебного разбирательства ваше имущество будет реализовано в пользу ваших кредиторов. Соответственно, если вашего личного имущества будет недостаточно для покрытия долгов они будут списаны, вы будете признаны банкротом.

Обратите внимание, проводить процедуру банкротства повторно можно не ранее чем через 5 лет.

Срок исковой давности

Есть еще один законный способ не платить кредит: через 3 года после образования вашей просроченной задолженности банк теряет право требования долга даже в судебном порядке. Если говорить простыми словами, то в соответствии с законодательством нашей страны срок исковой давности по кредитам составляет 3 года. Если вам удастся уклоняться от выплаты кредита в течение 3 лет не выходить на связь с банком, не признавать свой долг, не общаться с коллекторами и представителями банка, то спустя три года истечет срок исковой давности.

Но есть один существенный нюанс, заключается он в том, что если когда-либо вы пополнили свой кредитный счет хотя бы на 100 рублей или признали свой долг перед сотрудниками банка или коллекторского агентства, то исчисление данного срока начинается с нуля. Соответственно, если вы выбрали для себя именно этот вариант, то вам нужно уклоняться и не отвечать на звонки и письма кредитора и коллектор. И даже если срок исковой давности уже прошел, а вы по неосторожности признали перед сотрудниками банка наличие просроченной задолженности, он теряет свою актуальность и начинается заново.

В том случае если вы в течение 3 лет не признавали своих долговых обязательств перед банком, а он вдруг подал на вас в суд кто судья вы можете ссылаться на срок исковой давности, который уже истек в данном случае вы можете подать встречный иск о расторжении кредитного договора по причине прошествия срока исковой давности.

Кстати, сделать это будет крайне непросто, ведь на протяжении всего срока банк оповещал вас о наличии просроченной задолженности с помощью СМС-сообщений, писем на электронную почту или по адресу проживания. Но в то же время сотрудник банка никак не может доказать, что именно вы прочитали эти письма, и что они до вас доходили. Поэтому если вы хотите решить вопрос свою пользу разумнее обратиться к помощи адвоката.

Как видно, реальные способы выхода из долгового тупика существуют. Только всегда стоит учитывать тот факт, что доли все же нужно выплачивать, а лучше не допускать просрочек и не портить кредитную историю. Хотя на самом деле стоит разумно подходить к вопросу банковского кредитования и правильно рассчитывать свои материальные возможности.

mikrozaimy24.ru

Как избавиться от кредита законным способом

Большинство заемщиков при оформлении займа с оптимизмом смотрят в свое будущее, надеясь в скором времени погасить кредит. Но иногда обстоятельства складываются таким образом, что перед должником может возникнуть вопрос, как избавиться от кредита законным способом, а заемщики в более тяжелом моральном состоянии вообще начнут избегать контактов с финансовым учреждением.

Как действовать, когда не можешь погашать кредит

Как избавиться от кредита, не нарушая закон, – вопрос скорее риторический. Неоплаченный долг всегда будет преследовать должника, где бы он ни находился. Поэтому нужно искать другие способы, которые могут помочь облегчить погашение займа.Среди возможных вариантов у должника есть такие:

- реструктуризация долга;

- продажа залогового или другого имущества;

- обращение за помощью к поручителям;

- признание себя банкротом.

Реструктуризация задолженности

При ухудшении платежеспособности клиенту нужно обратиться в банк. Возможно, вместе с финансовым учреждением ему удастся найти определенный компромиссный вариант погашения долга, который дал бы возможность избежать просрочки и ухудшения кредитной истории.

Различают следующие формы реструктуризации:

- отсрочка погашения – предусматривает снижение ежемесячной нагрузки на заемщика путем уменьшения платежа по телу кредита. Как правило, отсрочка погашения устанавливается на 6 месяцев или на год: за это время должнику нужно восстановить свою платежеспособность или же погасить кредит, продав имущество. При хорошем обслуживании долга в течение срока реструктуризации можно будет опять обратиться в банк с просьбой о предоставлении отсрочки;

- снижение процентной ставки – также позволяет уменьшить кредитную нагрузку на клиента. Может устанавливаться на определенный срок или же до конца действия договора. Довольно редкий вариант, так как банки неохотно идут на снижение своих доходов;

- пролонгация кредитного договора – или, другими словами, продление его срока действия. Позволяет снизить платеж по кредиту, так как остаток задолженности разбивается равномерными частями до конца нового срока действия договора;

- рефинансирование – этот вариант подходит в том случае, если с кредитором невозможно договориться о приемлемых условиях погашения займа. Тогда необходимо обратиться в другие финансовые учреждения с просьбой предоставить кредит на погашение действующей задолженности. Возможно, таким образом удастся найти несколько лучшие условия обслуживания кредита (низкая процентная ставка, более длинный срок кредитования), что в результате позволит обслуживать заем без просрочек. Также стоит заметить, что в кризисные периоды спрос на такие финансовые продукты всегда растет, а если есть спрос, значит, есть и предложение. Некоторые банки в такие периоды стараются перетянуть к себе более-менее платежеспособных клиентов;

- смена валюты кредита (актуально для валютных заемщиков) – в связи со стремительным ростом курса валют, а если реально смотреть на вещи – падением рубля, большинство заемщиков оказались в ситуации, когда их ежемесячный платеж вырос в разы и они не имеют возможности осуществлять полное ежемесячное погашение кредита. Тем более что вместе с курсом выросли цены на продукты, коммунальные платежи, одежду. В таком случае, чтобы не допустить ухудшения своего кредитного портфеля, банки начали осуществлять смену валюты кредита на российский рубль.

Все вышеуказанные варианты не подскажут, как избавиться от долгов по кредитам, но помогут снизить нагрузку на семейный/личный бюджет и выиграть время, в течение которого заемщику необходимо будет восстановить свою платежеспособность.

Продажа залогового имущества

Одним из самых простых вариантов погашения займа является продажа залогового имущества. Да, возможно, этот вариант не самый приемлемый для должника, так как он оказывается «в минусах» – без имущества и без тех денег, которые уже внес в качестве погашения. Но убытки могут быть и больше, если затягивать этот болезненный процесс. Ведь если появилась просрочка, банк начинает насчитывать пеню, штрафные санкции, плюс ко всему ухудшается кредитная история. Поэтому продажа залогового имущества иногда выглядит единственным правильным выходом из ситуации.

Обращение к поручителям

Обдумывая, как избежать выплаты кредита, заемщики также могут натолкнуться на мысль обратиться за помощью к поручителям. Ведь они солидарно с ним отвечают за погашение кредита и, если долг будет просрочен, банк будет обращаться к поручителям с требованием погашения задолженности, причем не только тела кредита и процентов, а также пени и штрафных санкций. Поэтому должнику проще договориться с поручителями и занять у них денег, чтобы вернуть их впоследствии.

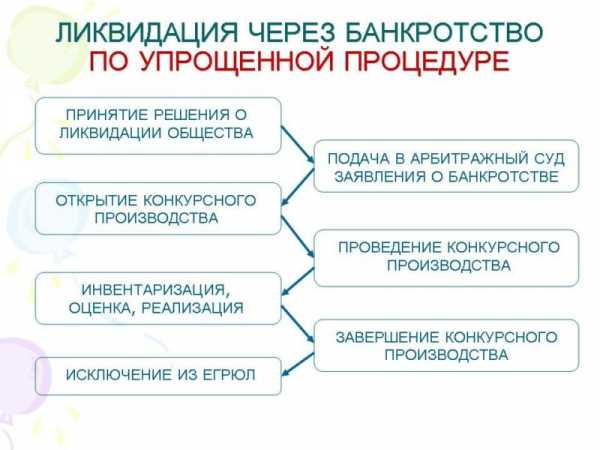

Банкротство

С 1 июля 2015 года в России вступил в силу ФЗ № 154, который устанавливает порядок признания физлиц и предпринимателей банкротами. Согласно этому нормативному акту, у физических лиц есть три варианта выхода из ситуации:

- мировое соглашение – это договоренность между кредитором и должником о погашении задолженности. Она утверждается арбитражным судом и обязательна к исполнению всеми сторонами сделки;

- реструктуризация долга: должнику утверждается новый график погашения кредита с рассрочкой платежей на три года;

- банкротство гражданина или частника со всеми вытекающими последствиями. В этом случае все имущество должника, на которое не накладывается мораторий, продается с открытых торгов. За счет вырученных средств погашается задолженность по кредиту, если же денег недостаточно, банк остаток долга списывает из резерва на убытки.

Признание физлица банкротом влечет следующие последствия:

- этот статус закрепляется за гражданином на 5 лет;

- можно поставить крест на получении займов, так как мало кто захочет иметь дело с банкротом;

- гражданину будет запрещено занимать руководящие должности в компаниях или предприятиях в течение 3 лет;

- выезд из страны будет значительно утруднен.

Самым реальным способом избавиться от кредита является его погашение. Поэтому в случае ухудшения платежеспособности заемщику необходимо выиграть время, чтобы улучшить свое финансовое состояние или чтобы реализовать имущество. Это позволит выполнить обязательства перед банком и не испортить кредитную историю. В противном случае должнику необходимо будет платить штрафы и пени, что в результате только повысит расходы.

Получение кредита в банке – на что нужно обратить внимание: Видео

Поделитесь материалом в соц сетях:

schetavbanke.com

Как избавиться от кредита законным способом. lawyertop.ru

Избавляемся от кредита, 7 законных способов

После того как вы приняли решение самостоятельно заняться продажей имущества, посетите банковскую организацию и предупредите их о своём желании. А уже после снятия запрета на отчуждение занимайтесь продажей. В противном случае вы можете потерять покупателя. Будьте готовы к дополнительным расходам:

Реструктуризация долга — это процедура, согласно которой банк изменяет условия обслуживания долга (график оплаты, проценты, сумму, срок возврата и т. д.). Вас интересует, как избавиться от кредитов? По утверждению финансовых экспертов, реструктуризация — это наиболее простой и доступный метод. Чтобы провести реструктуризацию просроченного долга, обратитесь в отделение финансовой организации и напишите соответствующее заявление.

Законное избавление от долгов и кредитов

Сумма, которую вы должны будете платить банку, включает в себя: сумму займа, проценты банка, страховки и плату за смс-информирование. От этих затрат никуда не убежишь, деньги отдать вы обязаны. Но есть один нюанс, который вам не расскажет ни один банковский работник, так как это чревато увольнением. Об этом чуть позже, а пока следует разобрать, для чего банк приписывает страховки и смс-информирование.

- Берём тетрадь, в которую записываем все свои долговые обязательства, – кому и сколько денег вы должны.

- Напротив каждого кредита записываем сумму ежемесячного платежа, и сколько месяцев осталось до окончания срока кредита.

- Если все эти данные хранятся у вас в компьютере, всё равно перенесите их на бумагу. Информация, написанная вручную, воспринимается гораздо эффективней напечатанной на бездушной машине. В тетрадке гораздо проще нарисовать любую схему.

- Затем следует пронумеровать все кредиты. Под цифрой «1» должен стоять кредит, который вы реально имеете возможность погасить в самый короткий срок. Последним, соответственно, должен быть кредит, который для вас самый тяжёлый.

Как избавиться от кредита законным способом — 8 советов

Подача в суд – крайняя мера для банка. В его интересах до последнего пытаться вернуть все долги, включая штрафы, комиссии, которые «накапали» за все время. В судебном же порядке заемщик добьется только уплаты долга, без скрытых надбавок, комиссий. Сумма платежа здесь будет зависеть от уровня заработной платы.

✔ Продажа заложенного имущества — наиболее легкий и быстрый вариант. Лучше продажей заниматься самостоятельно, так как банк будет продавать заложенное имущество за бесценок. Цена реализации банком будет приближена к сумме задолженности, включая начисленные проценты, штрафы.

Как избавиться от долгов по кредитам

Россияне практикуют и «перекредитование» по выгодным ставкам. Этот вариант – шанс оформить заем с низкими процентными платежами, чтобы «перекрыть» предыдущую сумму ссуды. Тут человеку уместно помнить о необходимости перечисления средств банку на новых условиях. В подобном случае прибегают к помощи поручителей – ведь эти люди разделяют ответственность с заемщиком.

Теперь поговорим о способах, которые допускают законное изменение статуса неплательщика. Отметим, если граждан интересует, как быстро избавиться от кредитных долгов, здесь единственным решением проблемы становится реализация собственности заемщика. Конечно, этот вариант сложно назвать приемлемым решением, но способ заслуживает внимания читателей.

Как избавиться от кредитов до 2022 года: амнистия для должника

Для проведения процедуры банкротства нет необходимости передавать последнюю квартиру. Если в доме заемщика прописаны несовершеннолетние, либо если она является единственным жильем, судебные приставы не имеют права описывать ее в счет погашения долга. В целом, процедура оформления всех документов может занять немало времени, но это позволит сохранить финансы и имущество нетронутыми.

Заемщик может письменно подать заявление руководству банка с просьбой о реструктуризации либо отсрочке кредитного платежа. Понадобится приложить к прошению документы, регистрирующие финансовые трудности – потерю работы и др. Сама отсрочка по факту заключается в том, что временно заемщик будет выплачивать только проценты, постепенно снижая суммарную задолженность, равно как и последующие ежемесячные взносы. Реструктуризация же увеличивает кредитный период, что соразмерно снижает сумму, вносимую каждый месяц.

Узнай 3 способа выйти из ситуации, если нет возможности платить кредит

Как только процедура завершена, гражданин получает серьёзные ограничения в своих правах. Так, в течение 5 лет с момента принятия решения физическое лицо фактически не может оформить заём – его просто никто не выдаст. Повторно «обанкротиться» нельзя ещё 5 лет, то есть набрать долгов и вновь избавиться от них не получится. А если гражданин снова оформит кредитов, не сможет рассчитаться по обязательствам, то они не будут аннулироваться, как при первичной процедуре финансовой несостоятельности.

Есть и другой вариант – «договорная» реструктуризация, когда заёмщик договаривается с банком об изменении графика погашения задолженности. Многие учреждения идут на данный шаг, так как он позволяет обеим сторонам получить определённые бонусы сотрудничества. Должник будет платить дольше и больше, однако ежемесячные взносы существенно сократятся. Реструктурировать долг также могут в других учреждениях. К примеру, рефинансирование займа предлагает Сбербанк, на приемлемых условиях.

Как избавиться от кредита законным способом

По-другому этот способ можно назвать кредитными каникулами. Банк переносит сроки выплаты основной суммы. Во время отсрочки заемщик платит только проценты. Этот вариант не сможет дать вам ответ на вопрос, как избавиться от кредитов когда их много, поскольку он является временным решением проблемы. В итоге вырастет не только срок кредитования, а и сумма переплаты, потому что вы платите только проценты, а общая сумма задолженности остается неизменной.

Это самая простая схема, которая позволит вам разобраться, как избавиться от кредитов, если нечем платить. Для этого нужно пойти в банк и сообщить, что вы решили срочно погасить задолженность, но при этом залоговое имущество хотите продать самостоятельно. Обычно банки соглашаются с такими условиями, поскольку для них такая ситуация является выигрышной, а особенно в условиях кризиса.

Как избавиться от кредита законным способом

- Заемщик осуществлял взносы по кредиту сроком от 6-ти до 12-ти месяцев;

- До окончания срока действия кредитного договора осталось более полугода;

- Займ не был ранее реструктурирован;

- По кредиту не допускались просрочки. В отдельных случаях банк может рефинансировать кредит и при наличии просрочек, но сроком не более 10-ти дней.

Отсрочка платежа по своей сути напоминает реструктуризацию долга. Однако небольшие отличия все-таки имеются. При проведении отсрочки не нужно изменять полностью условия кредитного договора. Банк просто сдвигает дату внесения денег на более позднее время, при этом процентная ставка и сумма ежемесячных взносов не меняются.

Как можно законно не платить кредит банку? Отвечаем

Долги – это прямая угроза вашему имуществу, спокойствию и даже здоровью: деятельность коллекторских агентств, которые часто вступают в процесс, периодически выходит за рамки норм права и оборачивается катастрофой. Но что если бы вам сказали, что вполне законным способом вы можете снять с себя финансовое бремя и обезопасить свое будущее от претензий займодателей и привлеченных третьих лиц? Думаете это невозможно?

Главное, что нужно запомнить – легальных способов снять с себя все финансовые обязательства не существует. Законодатель предусматривает возможности выхода из критических ситуаций в рамках правового поля, но они не позволяют просто перестать платить. Кроме того, описанные выше варианты хотя и являются абсолютно законными, не гарантируют должного результата. Скажем, при реализации имущества в рамках процедуры признания финансовой несостоятельности, внезапно окажется, что ваша пятикомнатная квартира – не единственное жилье. У вас есть бабушкин домик в деревне, а значит, комфортные апартаменты можно продать.

Как избавиться от кредитов законно

Как показывает практика, от крупных долгов по займам, взятым на недвижимость или транспорт, освободить себя гораздо труднее. Как избавиться от кредитов законно? Есть такой способ. Можно продать имущество, которое было приобретено в кредит. Чаще всего по договору с финансовым учреждением квартира или автомобиль, на покупку которых были предоставлены деньги, являются залоговыми. Это означает, что по согласованию с финансовым учреждением имущество можно продать. Банки редко бывают против такой процедуры. Ведь главное для них – это возвращение долга.

В интересах банка вернуть свои деньги, поэтому имущество заемщика чаще всего уходит за бесценок. Получается, что все средства, которые заемщик платил банку прежде, ушли впустую. Можно ли избавиться от кредитов и еще заработать на этом? Можно! Стоит лишь заняться поиском покупателя самостоятельно и постараться продать залоговое имущество на более выгодных условиях.

05 Авг 2022 toplawyer 25 Поделитесь записьюlawyertop.ru

Избавиться от кредита законным способом – возможно!

В течение жизни мы часто сталкиваемся с проблемой нехватки средств на определенные нужды, а получить потребительский кредит в банке или кредитной организации не составляет никакого труда. Реклама о предоставлении денег до зарплаты без залога и поручителей встречается на каждом шагу, однако об астрономических процентах и штрафных санкциях банки предпочитают умалчивать. И однажды наступает момент, когда платить по кредиту уже не получается. В связи с этим совершенно неудивительно, что многие заемщики задаются очевидным вопросом: как избавиться от кредитов, не нарушая закон?

Законодательство многих стран мира позволяет в подобной ситуации признать заемщика банкротом и освободить его от кредитных задолженностей. В Украине Закон «О восстановлении платежеспособности должника или признании его банкротом», к сожалению, не распространяется на обычных физических лиц. Несколько раз в Верховную Раду поступали законопроекты, которые предполагали внести изменения в Гражданский кодекс Украины с учетом возможности банкротства для физических лиц. Вполне объяснимо, что они не были приняты, ведь такой эффективный способ избавиться от кредита совершенно не соответствует интересам банков.

Вместо помощи банки, зачастую, используют методы, которые не имеют с законодательством нашей страны ничего общего. В такой ситуации заемщикам необходимо четко и грамотно отстаивать свои права перед банком и знать о существовании реальной возможности избавиться от кредитов законно.

Главным помощником в борьбе с банковской системой станет судовое разбирательство. Запугивая заемщиков судом и уголовной ответственностью за просроченные платежи, банки просто блефуют, так как сами чаще всего не заинтересованы в данном процессе. С помощью квалифицированных юристов, работающих по программе «Правовая защита заемщика», в ходе судебного разбирательства будет полностью пересмотрена сумма долга. Опытные юристы легко выявят штрафы и пени, которые были начислены банком незаконно.

Кроме того, иногда банки незаконно навязывают услуги страхования, напрямую нарушая Закон Украины «Про банки и банковскую деятельность». При выявлении данного факта юристы в судебном порядке отменят эти дополнительные расходы на страховку.

После того, как суд вынесет свое решение, банк направляет его в исполнительную службу, в обязанности которой и входит найти способ взыскать у заемщика сумму долга. В случае отсутствия собственного имущества и активов (что легко изменить с помощью обычной дарственной), государственная служба имеет право взыскать деньги только из официального дохода. При правильном юридическом сопровождении сумма взыскания будет составлять не более 20 % от официального дохода должника.

Реальные способы избавиться от кредита полностью появляются в случае отсутствия у должника официального дохода. В такой ситуации исполнительная служба закрывает исполнительное производство, а банкам остается только списать проблемный кредит или переуступить права требования, то есть продать долг коллекторской организации.

Избавляясь от проблемного портфеля, банки в 90 % случаев не придерживаются всех тонкостей процедуры списания или передачи кредита. Например, переуступая кредит, банк обязан в письменной форме уведомить заемщика об отсутствии к нему любых требований. В свою очередь, коллекторская организация подобным письмом должна сообщить заемщику, что является правопреемником данного кредита. Не соблюдая таких тонкостей, они попросту теряют права требования по кредиту, и человек освобождается от кредитной задолженности.

Смело обращайтесь за юридической помощью – избавиться от кредита законным способом возможно! Юристы компании «Финансовый гид – Олимп» проконсультируют вас по любой кредитной проблеме.

comments powered by HyperCommentsfingid-olimp.com.ua

Несколько способов, как избавиться от кредитов

Когда вы задерживаете выплаты по кредитам, начинаются конфликты с кредиторами и постоянные стрессы. Поэтому лучше все делать вовремя. Но что, если беда случилась?

Не спешите ругаться. Всегда лучше попробовать договорится мирно. Предоставьте кредитору финансовый план, в котором укажите реальные сроки выплат. Суровая правда лучше, чем жизнь в иллюзиях.

Не спешите ругаться. Всегда лучше попробовать договорится мирно. Предоставьте кредитору финансовый план, в котором укажите реальные сроки выплат. Суровая правда лучше, чем жизнь в иллюзиях.

Когда у вас никак не получается мирно договориться с банком продлить договор кредита, а выплачивать его дальше нет никакой возможности, пора готовиться любой ценой защищать свое имущество. Особенно купленное в ипотечный кредит жилье.

Далее приведены некоторые хитрые уловки, которые помогут вам в решении вопроса "как избавиться от кредитов", а также растянуть судебные споры с банками, да и вовсе лишить их возможности отобрать ваше имущество.

Вариант 1

Он поможет не столько в вопросе "как избавиться от кредитов", сколько в том, чтобы заручиться временем до того момента, когда появятся деньги.

Итак, если кредитор подал на вас в суд, постарайтесь затянуть процесс как можно дольше. Не приходите на судебные заседания, и они будут откладываться из месяца в месяц. Затормозить этот процесс можно и при помощи различных заявлений и ходатайств. К примеру, об отводе судьи, о коллегиальном рассмотрении дела и др. Можно обжаловать решения и определения суда.

Но минус такого способа в том, что час расплаты все равно наступит. И довольно скоро вам придется либо рассчитаться с кредитором, либо лишиться своего имущества.

Вариант 2

Как быстро избавиться от кредитов? Выгодно сделать ремонт. Если умело изменить жилье до неузнаваемости, оно не будет соответствовать характеристикам, которые указаны в договоре, заключенном с банком. Это станет отличным основанием для того, чтобы признать такой документ недействительным. Благодаря этому способу можно отсрочить взыскание залога навсегда.

Некоторые даже умудряются изменить адрес предмета ипотеки. В таком случае банк теряет всякое право на него.

Вариант 3

Еще как избавиться от кредитов? Признать договор, который вы заключили с банком, недействительным. Это довольно распространенный способ. Мало того, что это затянет выплату на месяца три-четыре. Так еще и в случае успеха вы сможете выторговать себе хорошую скидку, а также получить право выплатить банку только сумму основного долга, без погашения процентов.

Чтобы инициировать такой спор в суде, нужны веские аргументы. Например, доказать, что лицо, которое подписывало договор с банком, не имело на это права или нарушило действующую процедуру (не было согласия на кредит одного из супругов или органов опеки и т. д.). Можно попытаться оспорить действительность подписи на договоре.

Чтобы инициировать такой спор в суде, нужны веские аргументы. Например, доказать, что лицо, которое подписывало договор с банком, не имело на это права или нарушило действующую процедуру (не было согласия на кредит одного из супругов или органов опеки и т. д.). Можно попытаться оспорить действительность подписи на договоре.

Если вы все еще мучаетесь вопросом о том, как избавиться от кредитов, подумайте, почему вы в них влезли и не можете выплатить? Может, вы живете не по средствам? Вы тратите больше, чем можете заработать. Здесь все очень просто. Пару месяцев удовольствия и роскоши, а затем почва уходит из-под ног: стыдно смотреть в глаза друзьям, нависают просроченные кредиты. Поэтому возьмите себя в руки и переосмыслите свою жизнь. Перестаньте тратить, начните зарабатывать и трезво планировать свой бюджет.

fb.ru

3 варианта уйти от долга!

Анжела Петровска 2022-12-22Юбилейная 100200 Россия, Москва +7 929 553 77 72

В последнее время, в связи с тяжелой экономической ситуацией в стране, у пользователей все чаще возникает вопрос: как избавиться от кредита законным способом?

Способы уйти от уплаты

Известно, что на просроченный займ банк начисляет пени и штрафы. Долг перед кредитором только растет и заемщик остается в безвыходной ситуации, когда платить ему нечем. В этой ситуации страдает и банк, и заемщик. Но есть способы, которые помогут разобраться в вопросе: как избавиться от банковского кредита законным способом.

Истечение срока давности

Существует статья 200 ГК РФ, определяющая срок исковой давности по взысканию задолженности. Он равен трем годам. Тут начинается самое интересное: не понятно, с какого момента начинается отсчет трех лет: момента последнего платежа или момента заключения договора. Этот закон подразумевает, что должник попросту не знал о задолженности.

Существует статья 200 ГК РФ, определяющая срок исковой давности по взысканию задолженности. Он равен трем годам. Тут начинается самое интересное: не понятно, с какого момента начинается отсчет трех лет: момента последнего платежа или момента заключения договора. Этот закон подразумевает, что должник попросту не знал о задолженности.

Если заемщик подпишет договор или соглашение с кредитором по текущему займу, то срок давности будет отсчитываться заново. А вот, к примеру, если должник в течение трех лет был замечен в отделении банка кредитора, то это не означает, что период давности будет отчисляться с последнего визита.

Подпись за получение заказных писем от кредиторов или звонки от специалиста call- центра не являются причиной того, что период начала отсчета срока обновился. Естественно, если долг передали в коллекторское агентство, то это не влияет на изменение сроки.

Реструктуризация задолженности

Существует понятие «Законная реструктуризация долга». Цель ее состоит в том, чтобы заемщик при процедуре банкротства смог восстановить свою платежеспособность и кредитоспособность. Срок ее составляет до трех лет. Иными словами это законная возможность взять «паузу» между выплатами по займу на определенный промежуток времени, пока должник не восстановит плохое финансовое положение.

Существует понятие «Законная реструктуризация долга». Цель ее состоит в том, чтобы заемщик при процедуре банкротства смог восстановить свою платежеспособность и кредитоспособность. Срок ее составляет до трех лет. Иными словами это законная возможность взять «паузу» между выплатами по займу на определенный промежуток времени, пока должник не восстановит плохое финансовое положение.

Можно договориться с кредитором. В этом случае финансовый управляющий банком предлагает должнику план по погашению задолженностей. К примеру, если договор был составлен на кредитную карту, то его переводят в потребительский кредит. У последнего процентная ставка на порядок ниже. Или дается перерыв, в течение которого заемщик платит только проценты по займу.

Самым популярным решением вопроса является увеличение срока кредитования, это означает снижение величины ежемесячного взноса.

Конечно, этот способ не позволит уйти от уплаты кредита, но определенно поможет облегчить ситуацию.

Банкротство

С 2015 года у физических лиц появилась возможность объявить себя банкротом. На самом деле вариант довольно тяжелый. Общий долг как заемщика должен составлять минимум пятьсот тысяч рублей. В этом случае всего два пути:

С 2015 года у физических лиц появилась возможность объявить себя банкротом. На самом деле вариант довольно тяжелый. Общий долг как заемщика должен составлять минимум пятьсот тысяч рублей. В этом случае всего два пути:

- реструктуризация

- назначенная судом

- изъятие имущества, которое подлежит продаже

Ко второму случаю прибегают тогда, когда заемщик докажет неплатёжеспособность. Обязательно необходимо проконтролировать это и заранее переписать движимое и недвижимое имущество на родственников. Единственное, что не смогут арестовать, это жильё, при условии, что оно единственное. Все остальное выставят на аукцион. Если после продажи имущества остается долг, его списывают.

Вот, пожалуй, основные три момента, которые помогут заемщикам избавиться от кредита законным способом.

Оцените статью:

Загрузка...Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Как избавиться от кредита законно: способы, советы юриста

Возможность избавления от кредита интересует многих потенциальных заемщиков.

Особенно актуален вопрос того, как избавиться от кредита встает перед гражданами в периоды экономических кризисов, когда резко сокращаются доходы или изменяется курс валюты кредита в худшую сторону – даже если заемщик мог спокойно выплачивать долг до подобных изменений, при экономическом кризисе ежемесячный платеж может оказаться слишком большим.

Как избавиться от долгов по кредиту – сроки давности

Тем не менее, следует отметить, что несмотря на существование в законодательстве понятия срока давности по финансовым долговым обязательствам, применить подобный инструмент довольно сложно.Многие заемщики считают, что перестав платить банку, они могут спрятаться от него и через определенное время у финансового учреждения не будет к ним претензий.

- Во-первых – срок давности начинает исчисляться от момента последнего контакта заемщика с банком или с последнего платежа по кредиту. Таким образом, если должник подпишет какой-либо документ с банковскими сотрудниками или даже ответит на записываемый звонок, это может быть аргументом о неприменении к нему процедуры относительно снятия с него долговых обязательств.

- Во-вторых – финансовые учреждения в большинстве договоров имеют право требовать полного возмещения кредита после трех месяцев просрочки и по истечению этого срока начинают требовать выплатить взятый кредит. Сначала это заключается в использовании собственных сил банка, но чем ближе к завершению срока давности, тем выше вероятность передачи дела в коллекторское агентство или открытия судебного производства.

- В-третьих – процедура списания долгов по банковским кредитам по сроку давности возможна лишь непосредственно в суде после соответствующего обращения банка. В частности, в рамках ведения этого дела, судебными приставами может быть изъято принадлежащее должнику имущество, поэтому необходимо в течение всех трех лет скрываться не только от сотрудников банка, коллекторов, но и от представителей правоохранительных органов.

К тому же, для окончательного списания долга необходима будет помощь квалифицированного юриста – несмотря на то, что применение исковой давности обладает ультимативным признаком, лишь при правильно построенной линии защиты в суде есть возможность применить эти нормы, особенно если судебное заседание относительно задолженности было проведено заочно и заемщик не были надлежащим образом уведомлены о нем.

Другие варианты избавления через суд

В целом, должнику ситуация с судом может быть выгодна в ряде ситуаций.Как для банков, так и для заемщиков, решение вопросов с кредитами через суд является не самым лучшим вариантом – в любом случае, одна из сторон будет нести судебные издержки, а решение суда во многом зависит от целого ряда факторов, где профессионализм юриста играет немалую роль.

Так, в том случае, когда объем штрафных санкций слишком велик, обращение в суд поможет избавиться от них и снизить общий объем необходимых выплат – согласно законодательству объем пени и штрафов не может превышать более 50% размеров от существующей задолженности.

Грамотно выстроенная стратегия защиты и наличие ряда смягчающих обстоятельств может также помочь избежать и выплаты насчитанных процентов или даже уменьшить общее количества долга перед банком п

kreditadvo.ru