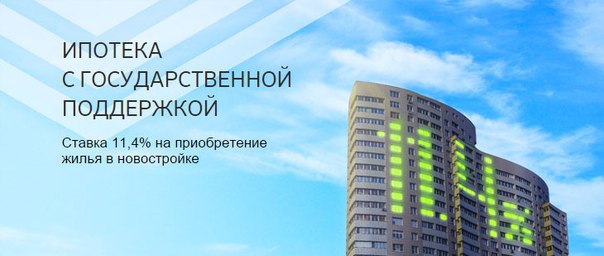

Ипотека в строящемся жилье: Ипотека на новостройки — СберБанк

Ипотека на новостройки — СберБанк

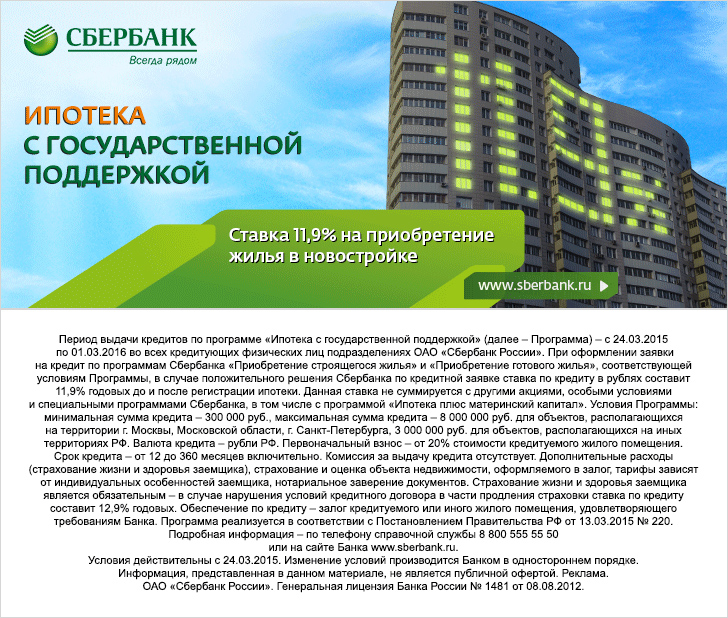

* ставка действует первый год кредитования при покупке строящегося или готового жилья по Программе субсидирования с застройщиками с дисконтом на 1-й год Список строительных объектов-участников программы размещен на сайте domclick.ru (раздел «Найти жилье»-«Квартиры в новостройках»- фильтр «Участник программы субсидирования»).

* при приобретении строящегося жилья или жилья в готовой новостройке у компании-продавца. В указанную группу входят компании-продавцы (юридические лица), у которых приобретается жилье из списка аккредитованных новостроек, информация о которых размещена здесь. До обращения с заявкой на кредит по Акции на новостройки по каждому интересующему Вас объекту необходимо предварительно уточнить по телефону офиса продаж компании-продавца об участии объекта в Акции ПАО Сбербанк на новостройки и о возможности подачи заявки на кредит в офисе компании-продавца.

Услуга по передаче документов на государственную регистрацию в Росреестр в электронном виде предоставляется Обществом с ограниченной ответственностью «Центр недвижимости от Сбербанка» (ОГРН 1157746652150, адрес: 121170, г. Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Москва, Кутузовский проспект, д. 32, к. 1, www.domclick.ru), входит в Группу компаний «Сбербанка». Услуга оказывается в Центре ипотечного кредитования Сбербанка. ПАО Сбербанк (Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015) выступает агентом ООО «ЦНС» на основании договора.

Услуга позволяет покупателям квартир в новостройках зарегистрировать договор участия в долевом строительстве с застройщиком и право собственности на готовый объект недвижимости без посещения Росреестра или Многофункционального центра предоставления государственных и муниципальных услуг (МФЦ). Кроме того, услуга доступна для сделок купли-продажи квартир на вторичном рынке и земельных участков с постройками и без. Участниками сделки должны являться только физические лица — граждане РФ. К электронной регистрации принимаются прямые сделки (альтернативные сделки (цепочки) нельзя зарегистрировать электронно). Объект недвижимости может продаваться целиком из долевой̆ собственности и/или целиком приобретаться в долевую собственность. В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

В сделке могут быть представители по нотариально удостоверенной доверенности. В сделке может быть не более шести созаемщиков, пяти продавцов, шести покупателей.

Росреестр приступает к регистрации после получения полного пакета документов и оплаты госпошлины, согласно регламенту, опубликованному на сайте https://rosreestr.ru/site/. Сроки регистрации установлены Федеральным законом от 13.07.2015 года N 218-ФЗ «О государственной регистрации недвижимости» , статья 16.

покупка квартиры в строящихся ЖК, строящиеся новостройки-жилье на этапе строительства

Предлагаем купить квартиру в строящемся доме от застройщика в Москве. Позвоните нам, и мы предложим несколько подходящих вариантов и расскажем подробно о каждом из них.

Чем отличается строящееся жилье

Новостройки на этапе строительства стоят дешевле жилья в уже сданных в эксплуатацию домах. Поэтому покупатели могут сэкономить на сделке. Но придется ждать окончания строительства, поэтому этот вариант подходит тем, кто не торопится с переездом.

Застройщики сдают дома с предчистовой отделкой:

бетонной стяжкой под напольное покрытие;

разводкой кабеля электроэнергии по комнатам;

ровными оштукатуренными стенами;

радиаторами отопления с терморегуляторами.

Какие строящиеся новостройки Москвы мы предлагаем

Мы всегда следим за изменениями рынка и добавляем новые ЖК на начальных этапах строительства. Периодически обновляем информацию, добавляем главные характеристики и фото. Поэтому вы легко найдете подходящую квартиру.

Предлагаем купить недвижимость:

от студий до пятикомнатных квартир;

площадью от 17 м² и более;

с раздельным или совмещенным санузлом;

на первых или последних этажах.

Почему стоит покупать строящиеся дома у нас

Бесплатно оформляем ипотеку. Снижаем переплату по ней, потому что банки-партнеры делают скидки на процентную ставку. Повышаем шанс одобрения на 25% — консультируем дистанционно или проверяем документы лично.

Организуем комфортный просмотр. Назначаем его на удобное время и лично проводим экскурсию по стройплощадке. Показываем демонстрационное жилье. Если нужно, отвозим на просмотр и привозим обратно на корпоративном автомобиле.

Гарантируем финансовую безопасность. Работаем только с проверенными компаниями. Сами оформляем договор купли-продажи.

Чтобы купить новое жилье, позвоните нам: расскажем, какие строящиеся ЖК в Москве доступны, уточним о скидках или рассрочке у застройщика.

Ипотека на квартиру в новостройке

Если ипотечный заемщик остановил выбор на первичном рынке недвижимости, обычно сначала выбирается сама квартира, а уж потом банк, который даст деньги.

Некоторые банки аккредитуют строящиеся дома еще на стадии котлована. А при 70-процентной готовности новостройки объект, как правило, аккредитован уже в четырех-шести банках и проблем с выбором вариантов не возникает.

Зачем нам новый дом?

Есть несколько причин, по которым люди выбирают квартиру в новом, а не старом доме. Это, прежде всего, более широкий выбор вариантов. Вторичное жилье частенько проигрывает из-за ветхого состояния дома, качества ремонта, неудобной планировки (маленькие окна, плохая вентиляция, небольшие кухня и балкон, узкий коридор и пр.).

Это, прежде всего, более широкий выбор вариантов. Вторичное жилье частенько проигрывает из-за ветхого состояния дома, качества ремонта, неудобной планировки (маленькие окна, плохая вентиляция, небольшие кухня и балкон, узкий коридор и пр.).

Да взять те же электрические сети – в старых домах они часто не выдерживают современных нагрузок, ведь они проектировались, когда из электроприборов в семье были только утюг и телевизор. И если собственную квартиру вы способны сами привести в порядок, то сам дом может таить в себе множество явных и скрытых дефектов, от трещин на фасадах до неприятных запахов.

Проживание же в новостройке отличается заметно большим комфортом. Кроме того, на ранних стадиях строительства новостройка стоит ощутимо дешевле вторичного жилья – до 30% разницы. За меньшие деньги вы получаете новый водопровод, электропроводку и свежий ремонт.

С другой стороны, есть и минусы. Например, далеко не все новостройки возводятся вместе с дорогами, школами, детсадами и магазинами. Поэтому оптимальным вариантом является приобретение новостройки в районе, где уже есть инфраструктура (транспортная, социальная, энергетическая).

Поэтому оптимальным вариантом является приобретение новостройки в районе, где уже есть инфраструктура (транспортная, социальная, энергетическая).

Другая проблема – в новый дом не сразу вселишься. Какой-то ремонт все равно придется делать. И даже получив ключи, владелец квартиры обречен на множество обязательных отделочных работ.

Но главный риск для покупателя новостройки заключается в том, что он вообще может остаться без квартиры – превратиться в обманутого дольщика.

Банковская аккредитация

На рынке недвижимости распространено заблуждение, будто аккредитация новостройки банком гарантирует вам получение приобретенной квартиры. Это не так. Если застройщик обанкротится, не достроив дом, банк все равно будет требовать с вас долг.

Тем не менее банковская аккредитация новостройки существенно повышает ваши шансы дождаться оформления прав собственности на квартиру. Ведь при этой процедуре проверку проходит как сам застройщик, так и его объекты. Банкиры рассматривают учредительные, финансовые документы фирмы и разрешительную документацию на конкретный объект. Информируя об аккредитации объекта, банк как бы заявляет, что застройщик работает в правовом поле, а вероятность постройки объекта в срок очень высока.

Информируя об аккредитации объекта, банк как бы заявляет, что застройщик работает в правовом поле, а вероятность постройки объекта в срок очень высока.

Кроме того, между банками и строительными компаниями постепенно нарабатываются долгосрочные партнерские связи. Многие крупные застройщики заслужили у банков положительную репутацию уже тем, что пережили кризисные 2008-2009 годы. И, естественно, к предложениям таких строителей банк будет относиться гораздо дружелюбней.

Для вас, как потенциального заемщика, в аккредитации помимо прочего важно, на какой стадии строительства банк начинает кредитование. В теории банки могут выдавать ипотеку в новостройках даже не на стадии котлована, а сразу после получения застройщиком разрешения на строительство.

Возможность приобрести жилье на максимально ранних стадиях строительства крайне важна для многих потенциальных покупателей. В удачных локациях на уровне 20% готовности строящегося объекта уже может быть раскуплено до 40% квартир. В большинстве случаев спешка покупателей объясняется ростом стоимости жилья по мере строительства. Наиболее значительное повышение цен происходит после возведения коробки и после сдачи объекта.

В большинстве случаев спешка покупателей объясняется ростом стоимости жилья по мере строительства. Наиболее значительное повышение цен происходит после возведения коробки и после сдачи объекта.

Ипотека – это стопроцентный платеж

Ипотечные сделки на первичном рынке имеют дополнительные плюсы для обеих сторон. Так, банкам выдавать ипотечные кредиты на приобретение жилья в новостройках выгоднее хотя бы потому, что зачастую они же выступают кредиторами и самих застройщиков.

Со своей стороны вы можете претендовать на максимальные скидки. Ведь при продаже квартиры на первичном рынке большинство застройщиков засчитывают ипотеку как единовременный стопроцентный платеж.

Правда, отдельные застройщики используют достаточно сложные схемы привлечения денег граждан. Ипотечные платежи при этом дробятся и единым платежом не считаются. Данный нюанс вам следует прояснить заранее. В то же время при покупке вами жилья в рассрочку единовременным платеж не считается априори и скидки не полагаются вообще.

Все чаще встречаются сделки, в которых покупатель сначала около пары лет выплачивает рассрочку, а потом на этот же объект берет ипотечный кредит. Выплаченные в рассрочку деньги засчитываются в качестве первого взноса. Для банков такой клиент интересен уже тем, что имеет опыт регулярных выплат крупных сумм.

Минимальная сумма кредита | 500 тыс. ₽ |

Максимальная сумма кредита | — 30 млн ₽ — для объектов, расположенных в Москве, Московской области, Санкт-Петербурге и Ленинградской области. |

Срок кредита | от 3 до 25 лет |

Процентная ставка, годовых | от 7,8% |

Первый взнос | от 15% до 80% от стоимости приобретаемой квартиры |

Способы расчетов с застройщиком/правообладателем | — аккредитив |

Погашение кредита | ежемесячно, равными платежами |

Надбавки к процентной ставке | +3% — при условии отсутствия комплексного страхования |

Комиссии | отсутствуют |

Страница не найдена — УГАИК

Создано Администрацией городского округа г. Уфа Республики Башкортостан в 1999 году.

Уфа Республики Башкортостан в 1999 году.

✖

Анкета на соответствие программе

«Жилье для российской семьи»

Семейное положение

ХолостЖенат

Несовершеннолетние дети

Нет

1

2

3 и более

Материнский (семейный) капитал

Вы / член Вашей семьи работник градообразующих и системообразующих

предприятий

сотрудник градообразующих и системообразующих организаций Республики Башкортостан и

предприятий агропромышленного комплекса Республики Башкортостан, государственных и

муниципальных образовательных организациях, государственных и муниципальных учреждениях

здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и

спорта является основным местом работы

Площадь квартиры, на одного члена семьи

Более 32 м2

От 18 до 32 м2

Менее 18

м2

Средний доход на одного члена семьи

Вы – работник организаций ОПК

включенные Правительством РФ

в сводный реестр не менее 3 лет

Вы – участник системы жилищных строительных сбережений

не менее одного года

Участником накопительно-ипотечной системы военнослужащих

Ветераном труда ВОВ

проработавшие в период с 22 июня 1941 года по 9 мая 1945 года не менее шести

месяцев, исключая период работы на временно оккупированных территориях СССР; лица,

награжденные орденами или медалями СССР за самоотверженный труд в период Великой

Отечественной войны и граждане, имеющие удостоверение «Ветеран труда»

Ветераном боевых действий

Инвалидность у вас или в семье

Анкета клиента УГАИК

Общая информация

Категория заемщика

Семьи с тремя и более несовершеннолетними детьмиРаботники ОПК со стажем работы не менее 1 годаЗаемщики, приобретающие жилье по программе «Жилье для

российской семьи»

Иные категории

Информация о работе

Отраслевая принадлежность

Военно-промышленный комплексДобыча и переработка сырьяСельское хозяйство,

животноводство и птицеводство

Жилищно-коммунальное хозяйствоЗдравоохранение, медицинаИндустрия красоты, фитнесИнформационные технологииИскусство/наукаКультура/образованиеПищевая промышленностьПолиция,

безопасность,

силовые госструктуры, охрана

ПроизводствоРесторанный бизнес,

общественное

питание

СМИСтроительство, ремонтТелекоммуникацииТопливо-энергетический комплексТорговляТранспортУдаленная работаФармацевтикаФинансовый сектор/банки/страхование

Шоу-бизнесИная

Параметры займа

Параметры жилья

Хочу приобрести квартиру

Квартиру-студиюОднокомнатнуюДвухкомнатнуюТрёхкомнатнуюЧетырёхкомнатую и более

В районе города Уфы

К переезду в пригород

готов

не готов

В пригород района Уфы

Покупку индивидуального

жилого дома или таунхауса,

как альтернативу квартире

Нет, не рассматриваюРассматриваю индивидуальный жилой

дом

Рассматриваю таунхаусРассматриваю и

таунхаус и

индивидуальный жилой дом

Планируемый период

приобретения жилья

3 мес.

6 мес.

1 год

2 года

✖

Анкета успешно отправлена!

Вам скоро перезвонит наш менеджер.

✖

Произошла ошибка!

Пожалуйста, попробуйте позже.

✖

Анкета на участие в программе

Жилье для российской семьи

Вы

можете вступить в программу Жилье для российской семьи.

| Новостройка | от 8.4 % | до 30 000 000 ₽ | 1 год — 30 лет | 13 | |

| Кредит на квартиру на вторичном рынке | от 8. 4 % 4 % | до 30 000 000 ₽ | 1 год — 30 лет | 13 | |

| Программа с государственным субсидированием «Ипотека под 6%» | от 6 % | до 12 000 000 ₽ | 1 год — 30 лет | 13 | |

| Программа с государственным субсидированием «Господдержка 2020» | от 5.9 % | до 12 000 000 ₽ | 1 год — 30 лет | 13 | |

| Приобретение строящегося жилья | от 7.99 % | до 50 000 000 ₽ | 3 года — 30 лет | 14 | |

| Приобретение готового жилья | от 7.99 % | до 50 000 000 ₽ | 3 года — 30 лет | 14 | |

| Ипотека под залог имеющегося жилья | от 8.59 % | до 50 000 000 ₽ | 3 года — 30 лет | 14 | |

| Лёгкий старт | от 9.99 % | до 50 000 000 ₽ | 3 года — 30 лет | 14 | |

| Ипотечное кредитование с господдержкой для семей с детьми | от 5.5 % | до 12 000 000 ₽ | 3 года — 30 лет | 14 | |

| Ипотека с господдержкой | от 5. 99 % 99 % | до 12 000 000 ₽ | 3 года — 30 лет | 14 | |

| Новоселы | от 7.5 % | до 60 000 000 ₽ | 1 год — 30 лет | 19 | |

| Военная ипотека | от 7.8 % | до 3 150 000 ₽ | 1 год — 25 лет | 19 | |

| Семейная ипотека | от 4.7 % | до 12 000 000 ₽ | 1 год — 30 лет | 19 | |

| Приобретение гаража или машино-места | от 9.5 % | до 5 000 000 ₽ | 1 год — 15 лет | 19 | |

| Льготная ипотека | от 5.9 % | до 12 000 000 ₽ | 1 год — 30 лет | 19 | |

| Новостройка | от 7.65 % | до 30 000 000 ₽ | 3 года — 25 лет | 20 | |

| Вторичный рынок | от 7.77 % | до 30 000 000 ₽ | 3 года — 25 лет | 20 | |

| Залоговый кредит целевой | от 7.77 % | до 30 000 000 ₽ | 3 года — 25 лет | 20 | |

| Военная ипотека | от 6. 9 % 9 % | до 3 565 000 ₽ | 3 года — 25 лет | 20 | |

| Семейная ипотека | от 3.99 % | до 12 000 000 ₽ | 3 года — 25 лет | 20 | |

| Военная ипотека госпрограмма | от 5.85 % | до 3 930 000 ₽ | 3 года — 25 лет | 20 | |

| Госпрограмма 2020 | от 5.85 % | до 12 000 000 ₽ | 3 года — 25 лет | 20 | |

| Ипотека с материнским капиталом | от 8.09 % | до 26 000 000 ₽ | 1 год — 30 лет | 21 | |

| Квартира на вторичном рынке | от 8.09 % | до 26 000 000 ₽ | 1 год — 30 лет | 21 | |

| Квартира в новостройке | от 7.77 % | до 26 000 000 ₽ | 1 год — 30 лет | 21 | |

| Недвижимость под залог имеющегося жилья | от 8.09 % | до 26 000 000 ₽ | 1 год — 20 лет | 21 | |

| Коттедж на вторичном рынке | от 12. 75 % 75 % | до 26 000 000 ₽ | 1 год — 30 лет | 21 | |

| Ипотека с господдержкой | от 6.09 % | до 12 000 000 ₽ | 1 год — 30 лет | 21 | |

| Семейная ипотека | от 4.99 % | до 12 000 000 ₽ | 1 год — 30 лет | 21 | |

| Новостройка | от 7.5 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Вторичное жилье | от 7.6 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Военная ипотека | от 7.6 % | — | 1 год — 29 лет | 24 | |

| Вторичное жилье + Материнский капитал | от 7.6 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Новостройка + Материнский капитал | от 7.5 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Апартаменты | от 7.8 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Свободные метры | от 9. 5 % 5 % | до 30 000 000 ₽ | 3 года — 30 лет | 24 | |

| Семейная ипотека | от 4.65 % | до 12 000 000 ₽ | 3 года — 30 лет | 24 | |

| Госпрограмма 2020 | от 5.99 % | до 12 000 000 ₽ | 3 года — 30 лет | 24 | |

| Загородный дом | от 8.5 % | до 15 000 000 ₽ | 3 года — 30 лет | 24 | |

| Ипотека по двум документам | от 9.1 % | до 8 000 000 ₽ | 1 год — 25 лет | 49 | |

| Ипотечное жилищное кредитование | от 7.85 % | до 60 000 000 ₽ | 1 год — 30 лет | 49 | |

| Военная ипотека | от 7.5 % | до 3 300 000 ₽ | 3 года — 27 лет | 49 | |

| Целевая ипотека под залог недвижимости | от 9.1 % | до 20 000 000 ₽ | 1 год — 30 лет | 49 | |

| Ипотека с господдержкой для семей с детьми | от 4.6 % | до 12 000 000 ₽ | 1 год — 30 лет | 49 | |

| Молодая семья и материнский капитал | от 7. 85 % 85 % | до 60 000 000 ₽ | 1 год — 30 лет | 49 | |

| Ипотечные каникулы | от 8.7 % | до 60 000 000 ₽ | 1 год — 30 лет | 49 | |

| Сельская ипотека | от 2.7 % | до 5 000 000 ₽ | 1 год — 25 лет | 49 | |

| Ипотека с господдержкой | от 5.9 % | до 12 000 000 ₽ | 1 год — 30 лет | 49 | |

| Больше метров — ниже ставка | от 7.6 % | до 60 000 000 ₽ | до 30 лет | 69 | |

| Залоговая недвижимость | от 7.3 % | до 60 000 000 ₽ | до 30 лет | 69 | |

| Ипотека для военных | от 7.3 % | до 3 440 000 ₽ | до 25 лет | 69 | |

| Победа над формальностями | от 7.4 % | до 30 000 000 ₽ | до 20 лет | 69 | |

| Ипотека с господдержкой | от 5 % | до 12 000 000 ₽ | 1 год — 30 лет | 69 | |

| Новостройка | от 7. 4 % 4 % | до 60 000 000 ₽ | до 30 лет | 69 | |

| Вторичное жилье | от 7.4 % | до 60 000 000 ₽ | до 30 лет | 69 | |

| Ипотека с господдержкой 2020 | от 6.1 % | до 12 000 000 ₽ | до 30 лет | 69 | |

| Кредит под залог недвижимости | от 9.2 % | до 15 000 000 ₽ | 1 год — 20 лет | 69 | |

| Приобретение готового жилья | от 7.3 % | — | до 30 лет | 70 | |

| Приобретение строящегося жилья | от 0.9 % | — | до 30 лет | 70 | |

| Строительство жилого дома | от 8.8 % | — | 1 год — 30 лет | 70 | |

| Военная ипотека | от 7.9 % | до 3 251 000 ₽ | 1 год — 25 лет | 70 | |

| Загородная недвижимость | от 8 % | — | 1 год — 30 лет | 70 | |

| Ипотека с господдержкой для семей с детьми | от 0. 1 % 1 % | до 12 000 000 ₽ | 1 год — 30 лет | 70 | |

| Покупка гаража или машино-места | от 8.5 % | — | 1 год — 30 лет | 70 | |

| Господдержка 2020 | от 0.1 % | до 12 000 000 ₽ | 1 год — 30 лет | 70 | |

| Ипотека плюс материнский капитал | от 4.1 % | — | 1 год — 30 лет | 70 | |

| Новостройка | от 8.49 % | до 30 000 000 ₽ | 1 год — 30 лет | 71 | |

| Новостройка по паспорту | от 8.49 % | до 10 000 000 ₽ | 1 год — 30 лет | 71 | |

| Квартира | от 8.49 % | до 30 000 000 ₽ | 1 год — 30 лет | 71 | |

| Квартира по паспорту | от 8.49 % | до 10 000 000 ₽ | 1 год — 30 лет | 71 | |

| Жилой дом на вторичном рынке | от 10.99 % | до 30 000 000 ₽ | 1 год — 30 лет | 71 | |

| Земельный участок | от 10. 99 % 99 % | до 10 000 000 ₽ | 1 год — 30 лет | 71 | |

| Коммерческая недвижимость | от 9.99 % | до 20 000 000 ₽ | 1 год — 30 лет | 71 | |

| Апартаменты | от 8.49 % | до 20 000 000 ₽ | 1 год — 30 лет | 71 | |

| Военная ипотека | от 7.5 % | — | 1 год — 25 лет | 71 | |

| Семейная ипотека | от 4.69 % | до 12 000 000 ₽ | 1 год — 30 лет | 71 | |

| Кредит под залог имеющейся недвижимости | от 9.49 % | до 10 000 000 ₽ | 1 год — 30 лет | 71 | |

| Господдержка 2020 | от 6 % | до 12 000 000 ₽ | 1 год — 30 лет | 71 | |

| Покупка машино-места | от 9.99 % | до 2 000 000 ₽ | 1 год — 30 лет | 71 | |

| Новостройка | от 6.09 % | — | 3 года — 25 лет | 72 | |

| Ипотека на комнату | от 6. 59 % 59 % | — | 3 года — 25 лет | 72 | |

| Готовый дом | от 7.59 % | — | 3 года — 25 лет | 72 | |

| Апартаменты | от 6.09 % | — | 3 года — 25 лет | 72 | |

| Кредит на квартиру или долю | от 6.09 % | — | 3 года — 25 лет | 72 | |

| Кредит на улучшение жилищных условий | от 9.59 % | до 10 000 000 ₽ | 3 года — 25 лет | 72 | |

| Целевой ипотечный кредит | от 6.59 % | — | 3 года — 25 лет | 72 | |

| Кредит на машино-место или гараж | от 6.59 % | до 1 000 000 ₽ | 3 года — 25 лет | 72 | |

| Легкий старт | от 8.59 % | — | 15 лет — 25 лет | 72 | |

| Льготная новостройка | от 4.69 % | до 12 000 000 ₽ | 3 года — 25 лет | 72 | |

| Семейная ипотека | от 3. 2 % 2 % | до 12 000 000 ₽ | 3 года — 25 лет | 72 | |

| Мегаполис | от 7.75 % | — | 1 год — 30 лет | 74 | |

| Комфорт | от 8.5 % | — | 1 год — 30 лет | 74 | |

| Перспектива | от 7.75 % | — | 1 год — 30 лет | 74 | |

| Ипотека с господдержкой для семей с детьми | от 4.6 % | до 12 000 000 ₽ | 1 год — 30 лет | 74 | |

| Льготная ипотека на новостройки | от 5.85 % | до 12 000 000 ₽ | 1 год — 30 лет | 74 | |

| Кредит на коммерческую недвижимость | от 9.99 % | — | 1 год — 30 лет | 74 | |

| Готовое жилье | от 7.84 % | до 20 000 000 ₽ | 1 год — 30 лет | 75 | |

| Новостройки | от 7.84 % | до 20 000 000 ₽ | 1 год — 30 лет | 75 | |

| Коммерческая недвижимость | от 10. 84 % 84 % | до 15 000 000 ₽ | 5 лет — 15 лет | 75 | |

| Программа субсидирования для работников ОАО «РЖД» | от 8.5 % | до 20 000 000 ₽ | 1 год — 15 лет | 75 | |

| Апартаменты | от 7.84 % | до 20 000 000 ₽ | 1 год — 30 лет | 75 | |

| Военная ипотека | от 8.95 % | до 2 996 000 ₽ | 1 год — 20 лет | 75 | |

| Семейная ипотека | от 5.49 % | до 12 000 000 ₽ | 1 год — 30 лет | 75 | |

| Госпрограмма 2020 | от 6.25 % | до 12 000 000 ₽ | 1 год — 30 лет | 75 | |

| Кредит на машино-место | от 9.84 % | до 2 000 000 ₽ | 1 год — 30 лет | 75 | |

| Новостройка | от 7.3 % | до 50 000 000 ₽ | 3 года — 30 лет | 78 | |

| На готовое жилье | от 7.9 % | до 30 000 000 ₽ | 3 года — 30 лет | 78 | |

| Военная ипотека | от 7. 1 % 1 % | до 3 494 673 ₽ | 3 года — 20 лет | 78 | |

| Под залог квартиры | от 9 % | до 30 000 000 ₽ | 3 года — 30 лет | 78 | |

| Семейная ипотека | от 4.7 % | до 12 000 000 ₽ | 3 года — 30 лет | 78 | |

| Покупка жилого дома | от 9.7 % | до 30 000 000 ₽ | 3 года — 30 лет | 78 | |

| Семейная ипотека для военнослужащих | от 4.7 % | до 4 393 690 ₽ | 3 года — 20 лет | 78 | |

| Ипотека 5.7% | от 5.7 % | до 12 000 000 ₽ | 3 года — 30 лет | 78 | |

| Ипотека на машино-место | от 8.3 % | до 3 500 000 ₽ | 3 года — 30 лет | 78 | |

| Ипотека для медицинских работников | от 6.9 % | до 30 000 000 ₽ | 3 года — 30 лет | 78 | |

| Бизнес-ипотека | от 11 % | до 50 000 000 ₽ | 3 года — 10 лет | 78 | |

| Военная льготная ипотека | от 5. 7 % 7 % | до 3 980 748 ₽ | 3 года — 20 лет | 78 | |

| Строительство жилого дома | от 6.1 % | до 30 000 000 ₽ | 3 года — 30 лет | 78 | |

| Сельская ипотека | от 2.8 % | до 5 000 000 ₽ | 3 года — 30 лет | 78 | |

| Строящееся жилье | от 7.69 % | до 50 000 000 ₽ | 3 года — 30 лет | 79 | |

| Готовое жилье | от 7.89 % | до 50 000 000 ₽ | 3 года — 30 лет | 79 | |

| Льготная ипотека с господдержкой | от 5.99 % | до 12 000 000 ₽ | 3 года — 30 лет | 79 | |

| Новостройка | от 7.8 % | до 20 000 000 ₽ | 3 года — 25 лет | 81 | |

| Готовое жилье | от 7.8 % | до 20 000 000 ₽ | 3 года — 25 лет | 81 | |

| Деньги под залог | от 11.99 % | до 10 000 000 ₽ | 3 года — 15 лет | 81 | |

| Ипотека 2020 | от 6. 1 % 1 % | до 12 000 000 ₽ | 3 года — 25 лет | 81 | |

| Ипотека 7,4% | от 7.4 % | до 10 000 000 ₽ | 3 года — 25 лет | 81 | |

| Коммерческая недвижимость | от 13.29 % | до 15 000 000 ₽ | 3 года — 15 лет | 81 |

Готовое жилье vs строящееся и вторичка: что выгоднее? | НЕДВИЖИМОСТЬ: Жилье | НЕДВИЖИМОСТЬ

Купить квартиру на вторичном рынке или в строящемся доме? Желая жить в новостройке с современной инфраструктурой уже сейчас, покупатели останавливаются на готовом жилье от застройщика. Разбираемся, почему это не только практичное, но и выгодное решение.

Чтобы понять, почему готовое жилье от застройщика – наиболее подходящий вариант, сравним его с квартирами на вторичном рынке и в строящихся домах по нескольким признакам.

Способы покупки

Не столько стоимость квартиры интересует многих покупателей, сколько варианты оплаты. Согласитесь, есть разница: ежемесячно платить ипотеку или рассрочку, отдать первый взнос наличными или с помощью материнского капитала.

Любую квартиру, будь то вторичка, готовая в новостройке или в строящемся доме, сегодня можно купить в ипотеку, но ставки от банков для каждого сегмента будут разные. Если для вторичной недвижимости это, как правило, стандартные проценты, то у новостройки и строящегося жилья это специальные сниженные ставки от банков. Кроме того, только на новое жилье работает государственная программа «Семейная ипотека» с 5% годовых, где первоначальный взнос можно оплатить материнским капиталом.

У застройщиков есть и другие варианты оплаты. Например, сейчас можно обменять свое старое жилье на готовую квартиру в новостройке (процесс, когда застройщик забирает вашу квартиру и передает ключи от новой, называется trade-in).

Еще по одному пункту квартира в готовом доме выигрывает – часть государственных программ. Например, тюменцы могут купить квартиру в готовом доме с помощью субсидии или в ипотеку по субсидируемой ставке по программе «Молодая семья».

С точки зрения приобретения, готовое жилье в новостройке привлекательнее за счет разных способов оплаты. А где варианты – там выгода и экономия.

А где варианты – там выгода и экономия.

Стоимость жилья

Вернемся к стоимости квартиры. Надо признать, что квартира – это не только хорошая покупка, но и выгодное вложение средств.

Фото: Из личного архива/ Алена Воробьева

Сегодня стоимость квадратного метра на вторичном рынке недвижимости может быть такой же, как и в готовой новостройке. Но разница по качеству строительства, инфраструктуре и «начинке дома», конечно, большая. Соответственно, не трудно догадаться, какая квартира в будущем будет только расти в цене.

А вот квартиры в строящихся домах, которые реализуются через эскроу-счета, уже увеличились в цене. В августе этого года московские аналитики отметили, что стоимость квартир, реализуемых через эскроу-счета, намного выше тех, что идут по старой схеме. В столице разница составляет 6-14%. Какая статистика в Тюмени, неизвестно – немногие застройщики в нашем городе перешли на проектное финансирование. Но тюменские аналитики уже предрекают увеличение стоимости.

С точки зрения инвестиций, готовое жилье в новостройке лучше, чем на вторичном рынке. А по стоимости квартира в готовом доме от застройщика может быть дешевле, чем квартира в строящемся доме.

Надежность сделки

Еще один важный критерий – безопасность сделки. Можно ли быть уверенным, что купленная квартира останется с вами?

Самые главные опасения покупателей новостройки сегодня исчезают из-за эскроу-счетов. Планируется, что после введения новой системы обманутых дольщиков не будет вовсе. Правда, она нисколько не спасает покупателей от головных болей. Да, средства, отданные за квартиру, будут зачислены на надежный счет в банке, но это не значит, что сама квартира будет готова и построена в срок. Иными словами, изменения в законодательстве защищают исключительно ваши средства, а не гарантируют передачу жилья.

Страхи при покупке квартиры на вторичном рынке может развеять опытный юрист. Всегда есть риск наткнуться на недобросовестного собственника, который продаст квартиру с неузаконенной перепланировкой, задолженностью по квартплате или обременением.

Сделка с застройщиком на покупку готового жилья также охраняется ФЗ-214. Сделка безопасна, ведь средства сразу перечисляются продавцу, а у вас на руках остаются ключи от квартиры. Единственное, что необходимо покупателю – найти надежную компанию. Ознакомиться с тюменскими застройщиками можно на сайте единого реестра застройщиков России.

С точки зрения надежности, в лидерах остается новое жилье – готовое от застройщика и строящееся. С той лишь разницей, что покупателю готового жилья ждать и волноваться не нужно. Достаточно просто забрать ключи.

Делаем выводы

В каждом пункте готовая новостройка находилась в лидерах. Ее проще купить, так как действуют различные программы и низкие ипотечные ставки. Кроме того, такие квартиры по цене сравнимы со вторичными, а сделку защищает ФЗ-214.

Прибавьте к этому очевидные плюсы готовой новостройки: новый дом, завершения строительства которого не нужно ждать, современная инфраструктура двора, крытый паркинг – и выбор становится очевидным.

Как получить ипотечный кредит на строительство еще не построенной квартиры?

В. Я хочу купить квартиру в новом жилом комплексе, но я знаю, что часто вы подписываете контракт за несколько месяцев (или даже лет) до того, как строительство будет завершено и сделка будет закрыта. Как мне получить ипотечный кредит в такой ситуации? Чем это отличается от покупки уже построенной квартиры?

A. Получить в свои руки кондоминиум, который все еще остается дырой в земле, во многом отличается от покупки существующей квартиры — и это также верно в отношении получения ипотеки, говорят наши эксперты.

«Вы не можете получить обязательство по ипотеке до тех пор, пока здание не будет завершено достаточно, чтобы получить временное свидетельство о проживании от Департамента строительства», — говорит брокер по недвижимости Гордон Робертс из Warburg Realty. «TCO предоставляется на основании соблюдения строительных норм и других факторов».

Короче говоря, банки опасаются кредитовать покупателей строящихся зданий из-за правил Fannie Mae; они часто не выдают ипотеку, если здание уже не продано как минимум на 51 процент и не отвечает определенным минимальным требованиям для квартир, занимаемых владельцем, среди прочего.

Совет профессионала

Совет профессионала:

Готовитесь к покупке? Работайте с местным экспертом из брокерской компании, которая экономит жителям Нью-Йорка в среднем 23000 долларов на транзакции. С Prevu вы получите скидку в размере двух третей комиссии, уплаченной брокеру покупателя при закрытии сделки. Нажмите здесь, чтобы узнать о бонусе Smart Buyer Rebate на Prevu.

«Некоторые финансовые учреждения не могут финансировать строительство новых кондоминиумов до тех пор, пока у здания не будет финансовых результатов за два года, при этом домовладельцы будут платить общие сборы», — говорит ипотечный банкир Робби Гендельс из Национального кооперативного банка.

К счастью, в Нью-Йорке нет недостатка в охотниках за квартирами, которые скупают новые квартиры, и застройщики постоянно этим занимаются — обычно объединяясь с «предпочтительным кредитором», который будет оформлять ипотечные кредиты до тех пор, пока здание не встретится с Fannie Mae технические характеристики.

«Большинство новых проектов предусматривают финансирование с банком заранее, чтобы люди были уверены, что банк предоставит ссуду для новых проектов», — говорит Дина Кори, брокер Corcoran Group. «Таким образом, один банк часто берет на себя исключительно финансирование, а весь проект завершен и готов к поиску покупателя.”

Это не означает, что вы должны использовать одного из этих кредиторов, хотя, вероятно, это будет проще. Кроме того, часто эти банки позволяют покупателям фиксировать процентную ставку на год, пока проект завершается, говорит Кори, в отличие от блокировки на 60–90 дней для типичных покупок. Это означает, что вы меньше рискуете, что процентная ставка вырастет до закрытия сделки.

Совет профессионала

Совет профессионала:

Помните, что в дополнение к финансовой информации и рекомендательным письмам, ваше заявление о кооперативе или кондоминиуме должно включать письменное страховое предложение или действующий страховой полис — квартиры, которую вы еще даже не одобрили для покупки. К счастью, эксперты по страхованию кооперативов и квартирных домов в Gotham Brokerage могут предоставить именно то, что вам и вашему совету директоров, за долю рабочего дня. Они также оперативно внесут изменения (например, в случае задержки закрытия) и полностью возместят любые расходы, связанные с полисом, если вы не завершите покупку по какой-либо причине. Нажмите здесь что бы начать.

К счастью, эксперты по страхованию кооперативов и квартирных домов в Gotham Brokerage могут предоставить именно то, что вам и вашему совету директоров, за долю рабочего дня. Они также оперативно внесут изменения (например, в случае задержки закрытия) и полностью возместят любые расходы, связанные с полисом, если вы не завершите покупку по какой-либо причине. Нажмите здесь что бы начать.

«Если ожидается, что проект будет построен к январю 2016 года, вы заблокируете его в январе 2015 года», — говорит Кори. «Таким образом, покупатель берет на себя процентный риск с настоящего момента до января 2015 года, но не до января 2016 года, что дает большинству покупателей спокойствие.”

Что касается ставок, Кори говорит, что она ожидала бы, что они будут «в пределах нормы, какой бы ни была текущая преобладающая ставка. В конце концов, [банк] получает большую часть бизнеса в этом здании. Так что риск дефолта по этим займам ограничено ».

А пока вам не нужно вертеть руками. «Вы можете собрать достаточно информации заранее, — говорит Робертс, — даже если в здании все еще есть дыра в земле, а именно, наняв юриста по недвижимости, имеющего опыт работы в новых разработках, и установив партнерские отношения с ним; изучение разработчика и его послужного списка; спросить у отдела продаж здания, есть ли утвержденный кредитор для проекта, и если есть, поговорить с ними.”

«Вы можете собрать достаточно информации заранее, — говорит Робертс, — даже если в здании все еще есть дыра в земле, а именно, наняв юриста по недвижимости, имеющего опыт работы в новых разработках, и установив партнерские отношения с ним; изучение разработчика и его послужного списка; спросить у отдела продаж здания, есть ли утвержденный кредитор для проекта, и если есть, поговорить с ними.”

Связанные :

12 советов по уверенной покупке новостройки

Спросите эксперта: Сколько больше стоят новые квартиры?

Горячие темы: Новое строительство

Купить Любопытный: Довоенное, послевоенное или новое строительство, что вам подходит?

Проблемы дома? Получите ответы на свои вопросы о квартиросъемщиках в Нью-Йорке от эксперта! Отправьте нам свои вопросы.

Посмотреть все Спросите эксперта .

Строящихся новых домов

Новые дома в стадии строительства

| Текущий месяц Ноябрь 2020 | в предыдущем месяце окт.  2020 г. 2020 г. | Прошлый год Ноябрь 2019 | Изменение Месяц за месяц | Изменение Год по сравнению с | |

|---|---|---|---|---|---|

| Итого | 1 254 000 | 1,230,000 | 1 169 000 | 2.0% | 7,3% |

| 1 шт. | 589 000 | 539 000 | 524 000 | 9,3% | 12,4% |

5 или более шт. | 655 000 | 659 000 | 634 000 | -0.6% | 3,3% |

Отправить эту страницу по электронной почте

Классифицировать:

Руководство по покупке домов нового строительства

Чем покупка нового строительства отличается от покупки существующего дома? Во-первых, новый дом, вероятно, будет включать в себя современный дизайн, последние строительные стандарты и новую технику. А поскольку многие новостройки продаются еще до завершения строительства, у вас может быть возможность сделать выбор в дизайне, например, обновить плитку или выбрать цвет коврового покрытия. Вы не переедете в дом с медленным списком проектов и ремонтов.

А поскольку многие новостройки продаются еще до завершения строительства, у вас может быть возможность сделать выбор в дизайне, например, обновить плитку или выбрать цвет коврового покрытия. Вы не переедете в дом с медленным списком проектов и ремонтов.

Вот несколько советов, которые помогут вам делать покупки и покупать новостройки.

В поисках нового дома

Как найти новостройку или строящийся дом? Вы можете уточнить поиск на Zillow, чтобы отображались только новостройки, но не останавливайтесь на достигнутом.Хороший агент по недвижимости будет знать о новых событиях в вашем районе. Конечно, новое строительство не всегда находится в новом развитии. Некоторые строители собирают участки и строят по одному-два дома за раз. Поэтому следите за новыми строящимися объектами в вашем целевом районе и попросите своего агента связаться с подрядчиком или застройщиком.

В вашей команде есть профессионалы

Строители более крупных комплексов часто имеют отдел продаж, который работает непосредственно на них, минуя традиционных агентов по недвижимости. В других случаях у них есть агент по недвижимости, который обрабатывает их объявления. В любом случае вам нужно, чтобы ваш собственный агент представлял ваши интересы.

В других случаях у них есть агент по недвижимости, который обрабатывает их объявления. В любом случае вам нужно, чтобы ваш собственный агент представлял ваши интересы.

То же самое и с кредиторами. Не удивляйтесь, если строители потребуют, чтобы вы были предварительно одобрены их кредитором. Им просто нужны гарантии, что вы серьезный покупатель и сделка не сорвется. В большинстве случаев вы все равно можете воспользоваться услугами выбранного кредитора. Но если это жилой комплекс без готовых домов, вам может быть сложно найти другого кредитора, готового одолжить вам деньги.

Исследование строителя

Если вы хотите знать, кому вы вкладываете деньги, зайдите в Интернет и прочитайте отзывы о строителях. У них репутация качественной работы, за которой они стоят? Или они более известны тем, что строят некачественные дома, которые выглядят красиво, но быстро разваливаются? Насколько они устойчивы с финансовой точки зрения и с их финансированием? Вы не хотите вносить депозит только для того, чтобы посмотреть, как строитель объявит о банкротстве, прежде чем закончить ваш дом. Спросите, какая гарантия предоставляется на дом.

Спросите, какая гарантия предоставляется на дом.

Знайте, что покупаете

Покупая новое строительство, вы можете покупать дом еще до его завершения. Итак, как узнать, как это выглядит? Вы совершите поездку по модельному дому или домам в том же районе. Модели дают вам почувствовать план этажа и варианты отделки дисплея. Но будьте осторожны! Часто в модельных домах сочетаются стандартная и «индивидуальная» или «премиальная» отделка. Вы не захотите влюбиться в всплеск модели только для того, чтобы позже узнать, что это дорогое дополнение.Запросите список стандартных и обновленных функций, включая их стоимость. Вы должны убедиться, что точно знаете, что включено.

Наклейка без Дикера? Не так быстро…

Строители эмоционально не привязаны к домам, которые они строят. Это их дело, и они обычно не хотят договариваться о цене. Во-первых, если они снизят для вас цену, следующий покупатель будет ожидать аналогичной скидки. С другой стороны, они должны показать своему собственному кредитору, что дома продаются по ожидаемым ценам.

Так о чем можно договориться? Все остальное. Модернизированные шкафы или пол? По договоренности. Затраты на закрытие? По договоренности. Все, что не будет отображаться в записях округа для снижения продажной цены, может быть предметом переговоров.

Верно и то, что большинство крупных разработок происходит поэтапно. Покупатели, которые прыгают рано, попадая в один из первых доступных домов, иногда получают более выгодную сделку. Почему? Потому что застройщик хочет вызвать интерес к разработке, а также начать приток денежных средств, чтобы помочь завершить следующий этап.Если рынок жилья силен, строители могут повышать цены с каждым новым этапом строительства. Это не значит, что вы проиграли, купив поздно. Вы все еще можете договориться о некоторых приятных обновлениях от строителя, который хочет завершить разработку и перейти к следующему.

Ранний прыжок сопряжен с риском. Если остальная часть застройки не продается, а у застройщика заканчиваются деньги, чтобы достроить ваш дом, вы можете потерять свой первоначальный взнос, так как дома не будет. Или вы можете обнаружить, что соседи переезжают через несколько месяцев, заплатив значительно меньше, чем вы.(Всегда риск, независимо от того, какой дом вы покупаете.)

Или вы можете обнаружить, что соседи переезжают через несколько месяцев, заплатив значительно меньше, чем вы.(Всегда риск, независимо от того, какой дом вы покупаете.)

Депозиты и контракты

На момент подписания контракта ваш новый дом может еще строиться. Вам нужно будет внести залог (от нескольких тысяч долларов до 10 процентов от стоимости дома), поэтому убедитесь, что ваш агент объяснит условия контракта. Вам нужно будет знать, сможете ли вы получить возврат депозита и когда; ваш агент может убедиться, что в контракте прописан период проверки. В контракте должна быть указана конкретная дата завершения, но имейте в виду, что многие строители имеют положения, позволяющие некоторое время для маневра в случае, если материалы или разрешения вызывают задержки.

Кто платит за просрочку?

В вашем контракте должно быть указано, какие средства правовой защиты вы имеете, если ваш дом не будет готов вовремя. Получите все в письменной форме. Не думайте, что этого достаточно, потому что вы поговорили со строителем. Даже честный строитель может многое забыть. Это труднее сделать, если это записано в контракте. Попросите вашего агента рассказать вам подробности.

Даже честный строитель может многое забыть. Это труднее сделать, если это записано в контракте. Попросите вашего агента рассказать вам подробности.

Проверки и гарантии

Тот факт, что у вас новый дом, не означает, что вам следует пропустить осмотр.За несколько сотен долларов вы получаете объективный и обученный набор глаз, проверяющий, что все в порядке и соответствует коду. Хорошая проверка дает вам возможность поработать со строителем, чтобы исправить проблемы до закрытия. Убедитесь, что ваш агент объясняет ваши права. В большинстве случаев конструктор исправит любые проблемы с кодом, но вы не сможете просто уйти, основываясь на результатах проверки.

В дополнение к гарантиям производителя на новую бытовую технику, новые дома могут включать в себя гарантию строителя, часто через стороннюю гарантийную компанию.Ваш агент может объяснить, на что распространяется гарантия производителя и на какой срок. Перед подписанием контракта убедитесь, что понимаете все детали.

США сталкиваются с нехваткой жилья. Станет ли 2021 год поворотным моментом? — Советник Forbes

Рынок жилья пытается угнаться за спросом с 2010-х годов, когда количество построенных новых домов сократилось вдвое по сравнению с предыдущим десятилетием. Поскольку спрос на жилую недвижимость увеличился, нехватка домов на продажу привела к тупику на стороне предложения.

Миллениалов, составляющих примерно 38% доли покупателей жилья, женятся, заводят детей и, по сути, ищут дом, первый или второй. Когда на рынке так много мотивированных покупателей, вы в конечном итоге получаете несколько человек, предлагающих цену на один и тот же дом, что вызывает рост цен. Тогда естественно возникают проблемы с доступностью.

Вот что думают эксперты о том, что произойдет в 2021 году, и как вы можете занять наилучшее положение, чтобы заключить выгодную сделку.(Подсказка: это не лучшая новость, если вы хотите купить дом, особенно если вы впервые покупаете дом. )

)

Проблема: домов мало

«В настоящее время предложение домов на рынке составляет менее трех месяцев, что является самым низким показателем с начала века», — говорит Мэтью Спикман, экономист Zillow.

Согласно исследованию Freddie Mac, в период рецессии 2020 года дефицит предложения составил 2,5 миллиона единиц. Жилое строительство начало медленно расти во второй половине 2020 года (благодаря заинтересованным покупателям) после того, как Covid закрыл строительство домов весной, обычно в самый загруженный сезон для нового строительства.

Несмотря на множество препятствий, с которыми строители сталкиваются в новом году, эксперты осторожно оптимистично смотрят на 2021 год.

Возможное решение: грядет строительный бум?

«Строители будут очень заняты (в 2021 году). Интерес к жилью возобновился после того, как (людей) запихнули в небольшую квартиру или дом во время изоляции Covid », — говорит Данушка Нанаяккара-Скиллингтон, заместитель вице-президента по прогнозированию и анализу Национальной ассоциации строителей жилья (NAHB). «Сейчас, как никогда, людям нужно больше места. Новое строительство частных домов может превысить 1 миллион (в 2021 году) ».

«Сейчас, как никогда, людям нужно больше места. Новое строительство частных домов может превысить 1 миллион (в 2021 году) ».

Это было бы большим делом. В последний раз количество домов, построенных на одну семью, превысило 1 миллион в 2007 году (1,046 миллиона). В 2011 году был резкий спад, когда количество одиночных семей упало до 430 600. С тех пор строительство неуклонно росло. В 2019 году было запущено 887700 домов на одну семью.

В 2021 году Ассоциация ипотечных банкиров (MBA) прогнозирует, что количество домов на одну семью будет около 1.134 миллиона. И это может быть только началом, поскольку прогнозы на будущее еще более радужные: 1,165 миллиона домов на одну семью в 2022 году и 1,210 миллиона в 2023 году.

Более того, мы также должны увидеть больше строящихся домов начального уровня в 2021 году, — говорит Джоэл Кан, младший вице-президент по экономическим и отраслевым прогнозам MBA. Это может помочь в потенциальном затруднительном положении, поскольку слишком много покупателей начального уровня помогают поднять цены, делая эти дома недоступными для этой самой группы.

«Мы увидим, как на рынке появятся более доступные дома, поскольку строители будут пытаться удовлетворить спрос на эти дома», — говорит Кан.

Проблема: строительные препятствия останутся на месте

Даже с учетом того, что строится больше новых домов, проблемы, стоящие перед строительной отраслью, наверняка сохранятся в 2021 году и в последующий период. По словам Роберта Дитца, старшего вице-президента и главного экономиста Национальной ассоциации домостроителей, без серьезных изменений со стороны правительства и самой строительной отрасли запасы останутся ниже необходимых.

Строительство сталкивается с теми же проблемами, с которыми оно сталкивалось в прошлые годы: рост цен на пиломатериалы, ограниченные партии товаров, проблемы с цепочкой поставок, ограничительные законы о зонировании, дорогостоящие разрешения и дефицит квалифицированной рабочей силы.

Эти проблемы делают практически невозможным для застройщиков получение прибыли от домов начального уровня, что является ценовой категорией, которая больше всего страдает на сегодняшнем рынке.![]()

«Мы потеряли около 1,5 миллиона рабочих, которые либо потеряли работу, либо уволились во время большой рецессии.Это были торговцы, электрики и плотники. За последнее десятилетие мы вернули около 900 000 человек, но нам все еще нужно больше людей в процессе разработки », — говорит Дитц.

Дитц указывает на замедление иммиграции и нехватку женщин в строительстве как на две основные причины нехватки талантов. Согласно опросам NAHB, около 75% рабочих в строительной отрасли — американцы, но многим не нравится, что работа носит сезонный и физический характер.

Возможное решение: строители говорят, что им нужно, чтобы правительство приняло меры

Расходы на поставку также выросли, отчасти благодаря тарифам на пиломатериалы.Если новая администрация Байдена разработает новую сделку с Канадой, строители могут начать видеть некоторое снижение затрат на пиломатериалы.

«Мы пытаемся снизить цены на пиломатериалы, которые сейчас очень высоки. В апреле она составляла около 350 долларов за тысячу досок.:max_bytes(150000):strip_icc()/GettyImages-1151551447-47ef38d40af54f658d15d369f29c65cc.jpg) Затем в сентябре он достиг своего пика до 955 долларов, сейчас он составляет около 600 долларов », — говорит Нанаяккара-Скиллингтон.

Затем в сентябре он достиг своего пика до 955 долларов, сейчас он составляет около 600 долларов », — говорит Нанаяккара-Скиллингтон.

Наряду с высокими расходами на снабжение, строгие законы о зонировании делают строительство некоторых районов, которые больше всего нуждаются в жилье, например в Калифорнии, дорогостоящим и сложным.

Некоторые из этих законов поддерживают жители, которые не хотят многоквартирного зонирования в своих кварталах. Домовладельцы голосуют против строительства многоквартирных домов, что приводит к удорожанию земли. Это выгодно для существующих домовладельцев, но некоторым потенциальным покупателям становится сложнее позволить себе приобретение дома.

«За последние 20 или 30 лет различные нормативные требования, особенно в отношении земли, стали все более жесткими», — говорит Дитц. «Есть требования к зеленым насаждениям, есть также законы об исключительном зонировании, которые в основном разделяют доходы.Без серьезных изменений в политике эти проблемы с запасами останутся ».

Проблема: люди больше не нуждаются в жизни в большом городе

Когда в 2020 году работников попросили держаться подальше от своих офисов, это вызвало эффект домино, который, вероятно, распространится на 2021 год. Работа из дома позволила людям пересмотреть то, что им нужно, а что нет. И многие решили, что им не нужна дорогая квартира или дом в дорогом городе. Итак, они отправились в пригород, окраину и даже за город.

Поэтому неудивительно, что наиболее значительные области роста находятся на юге и юго-востоке, особенно в Хьюстоне и Далласе в Техасе, Флориде и Каролине.

На западном побережье процветают горные государства. В таких местах, как Айдахо, Колорадо и Юта, наблюдается рост благодаря людям из дорогих прибрежных городов, которые ищут больше места и более низкую стоимость жизни.

«Есть некоторые общие черты между юго-восточными и горными штатами, которые делают их высокоразвитыми территориями.У них благоприятная для бизнеса среда, больше земли, и им проще и дешевле получить разрешения на строительство, — говорит Дитц.

Дитц говорит, что Средний Запад также растет. Такие места, как Канзас-Сити, Канзас и Индианаполис, также преуспели в прошлом году.

Решение: покупатели идут туда, где дешевле

«Самая важная история жилищного строительства в 2020 году — это изменение спроса на жилье в пригородах», — говорит Дитц. «Темпы роста жилищного строительства выше на рынках с более низкой стоимостью и низкой плотностью населения.

Местами, где есть слабые места, являются дорогие, строго регулируемые районы. В конце концов, люди, которые не могут найти доступное жилье в Калифорнии или Нью-Йорке, проголосуют ногами и переедут в Техас, Юту (или) Айдахо ».

После вакцинации могут снова произойти некоторые географические сдвиги, и некоторые покупатели жилья вернутся в города. Но поскольку крупные технологические компании, такие как Oracle и HP Enterprise, перемещают свою штаб-квартиру в Остин, штат Техас, а Tesla строит свою новую гигафабрику в Остине, похоже, происходит сдвиг коллективного сознания в отношении того, где люди хотят быть.

Будь то строгие законы или высокие налоги, очевидно, что многие люди ищут перемены, которые меньше пострадали бы от их кошелька.

«Рабочие Bay Area покидают город. Если крупные технологические компании говорят, что сотрудники могут работать из дома постоянно, зачем людям оставаться? » Нанаяккара-Скиллингтон говорит. «Это тенденция, которую мы увидим в ближайшие годы: люди работают дистанционно и живут в областях, которые имеют более финансовый смысл. Это повлияет и на место строительства.”

3 совета покупателям жилья в 2021 году

Если вы покупатель жилья на рынке продавца, ваши возможности ограничены. Поскольку строительства меньше, у вас меньше возможностей выбирать. Пожилые домовладельцы также могут выбирать старение на месте, что удерживает многие дома от продажи. Но вы можете извлечь максимум из не совсем идеальной ситуации.

1. Расширьте область поиска до Exurbs

Некоторые мотивированные покупатели предпочитают уезжать подальше от дорогих городских районов. Это одна из стратегий, которая может быть полезна покупателям с ограниченным бюджетом, которые могут работать из дома.

Это одна из стратегий, которая может быть полезна покупателям с ограниченным бюджетом, которые могут работать из дома.

Поскольку люди были лишены культурных развлечений, таких как концерты, открытие галерей, ночные клубы и театры, некоторые осознали, что комфортный дом более ценен, чем то, что они могут получить в городе. Поскольку цены имеют тенденцию к снижению в менее густонаселенных районах, вы, вероятно, получите больше за свой доллар в пригороде, чем если бы вы ограничили свой поиск в большом районе метро.

2. Подготовьте свое финансирование, прежде чем начать поиск

Еще одно препятствие, с которым сталкиваются покупатели, — это конкуренция. Нет ничего необычного в том, чтобы участвовать в торгах, когда все больше людей борются за меньшее количество домов, особенно на начальном уровне. Это означает, что еще более важно навести порядок в финансировании, прежде чем начинать поиск жилья.

Может быть душераздирающе найти дом своей мечты только тогда, когда внезапный покупатель наличных налетает и забирает его. Конечно, это может произойти даже при наличии готового финансирования, но всегда лучше иметь под рукой предварительное одобрение, если вы планируете использовать ипотеку для покупки дома.

Конечно, это может произойти даже при наличии готового финансирования, но всегда лучше иметь под рукой предварительное одобрение, если вы планируете использовать ипотеку для покупки дома.

Предварительное одобрение происходит после того, как вы предоставите свои финансовые документы кредитору и пройдете проверку кредитоспособности. Это более сложный процесс, чем предварительный квалификационный отбор, который представляет собой инструмент, который просто дает вам представление о том, на что вы имеете право, исходя из того, что вы говорите, что зарабатываете.

Имейте в виду, что сделки заключаются постоянно, поэтому даже если вы сначала выиграете ставку, вы все равно можете получить дом, если этот покупатель не предоставит финансирование. Получив письмо с предварительным одобрением, продавцы будут относиться к вам более серьезно, когда вы сделаете предложение, чем к тем, кто не имеет поддержки со стороны кредитора.

3. Не торопитесь

Не спешите покупать то, о чем позже можете пожалеть. Затраты на покупку дома могут окупиться годами, так как затраты на закрытие могут составлять от 2% до 5% от суммы кредита. Это означает, что если ваш жилищный заем составляет 400 000 долларов США, затраты на закрытие могут составить от 8 000 до 20 000 долларов в зависимости от вашего кредита, от того, покупаете ли вы баллы и сколько комиссионных взимает ваш кредитор.

Затраты на покупку дома могут окупиться годами, так как затраты на закрытие могут составлять от 2% до 5% от суммы кредита. Это означает, что если ваш жилищный заем составляет 400 000 долларов США, затраты на закрытие могут составить от 8 000 до 20 000 долларов в зависимости от вашего кредита, от того, покупаете ли вы баллы и сколько комиссионных взимает ваш кредитор.

Большинство экспертов рекомендуют покупать дом только в том случае, если вы планируете оставаться в нем не менее пяти лет, что даст вам достаточно времени, чтобы накопить капитал, чтобы, когда вы все же продадите, у вас не останется денег после продажи.Если вы броситесь в дом, в котором не уверены, и в конечном итоге возненавидите его, вы можете либо застрять там, пока не накопите капитал, либо решите принять убыток и уйти. В любом случае, это не лучшая ситуация.

И помните, что если вы продадите до того, как возместите эти затраты на закрытие сделки и решите купить другой дом, вы в конечном итоге потратите много денег на комиссионные, которые вы могли бы сэкономить, если бы вы подождали.

Как работает ссуда на жилищное строительство?

Представьте себе свой дом с индивидуализированной главной спальней на первом этаже, светодиодным освещением во всем, полами с лучистым обогревом, гранитной кухней и функциональной открытой планировкой.Кто не хочет, чтобы дом был построен в соответствии с их требованиями? Строить дом своей мечты для вас может быть невероятно увлекательно. Но сначала вам нужно изучить основы жилищных кредитов на строительство.

В прошлом мелкие строители имели больший доступ к капиталу. Теперь большинство строителей возлагают на покупателя дома ответственность за получение ссуды или ссуд для проекта. Это основная причина, по которой дома, которые строятся сегодня, строятся крупными корпоративными конгломератами с высокой кредитоспособностью.

Знание того, чего ожидать при финансировании нового строительства дома, может сделать процесс менее напряженным.Изучите основы ссуд на жилищное строительство и их принципы работы, чтобы быть готовым построить свой собственный дом.

Виды ссуд на жилищное строительство

Существует два основных вида ссуд на строительство жилья:

1. Строительство в постоянное состояние

Этот кредит позволяет вам профинансировать строительство вашего нового дома. Когда ваш дом построен, кредитор конвертирует остаток ссуды в постоянную ипотеку, так что на самом деле это две ссуды в одной. У вас есть только одно закрытие с переходом на постоянное строительство — это означает, что вы платите меньше комиссионных.

На этапе строительства вы платите проценты только на непогашенный остаток, но процентная ставка может меняться во время строительства. Поэтому он колеблется в большую или меньшую сторону в зависимости от основной ставки.

После того, как дом построен, кредитор конвертирует строительную ссуду в постоянную ипотеку. Постоянная ипотека или «однократная ссуда» работает так же, как и любая другая ипотека. Вы можете выбрать фиксированную или регулируемую процентную ставку и указать наиболее подходящий для вас срок кредита (обычно срок 15 или 30 лет).

Многие кредиторы позволяют заблокировать максимальный размер ипотеки на момент начала строительства. Кредиторы обычно требуют первоначального взноса в размере не менее 20% от ожидаемой суммы постоянной ипотеки. Однако некоторые кредиторы могут делать исключения для покупателей жилья.

2. Автономное строительство

Это считается первым займом, который покрывает строительство вашего нового дома. Когда вы въезжаете, вы получаете ипотечный кредит для погашения строительного долга, поэтому есть два отдельных кредита.

Автономная ссуда на строительство лучше всего подходит для заемщиков, которые могут внести только меньший первоначальный взнос. Это большое преимущество, если у вас уже есть дом и у вас нет денег для первоначального взноса. Для большинства это идеальный вариант, потому что они рассчитывают получить больше денег после продажи своего нынешнего дома. Этот метод финансирования позволяет вам жить в своем нынешнем доме, пока ваш следующий дом находится в стадии строительства.

У этого типа ссуды есть определенные недостатки:

Во-первых, вы оплачиваете два закрытия и два набора комиссий — по строительному кредиту и по постоянной ипотеке.

Во-вторых, вы не можете зафиксировать максимальную ставку по ипотеке. Если ставки повышаются во время строительства вашего дома, вам, возможно, придется иметь дело с более высокой процентной ставкой по постоянной ссуде, чем ожидалось.

Наконец, если вы столкнетесь с трудностями в финансовом отношении во время строительства, вам может быть значительно труднее получить вторую ипотеку, которая вам нужна.

Право на получение строительного кредита

Получить ссуду на строительство дома в лучшем случае «сложно». Когда заемщики подают заявку на ссуду на строительство, у кредитора нет полноценного дома в качестве залога — это затрудняет возмещение вложенных средств.Ипотечный кредитор будет нуждаться в конкретных деталях, которые могут варьироваться от размера дома до подрядчиков и субподрядчиков, которые будут выполнять работу. Ваш генеральный подрядчик может предоставить всю эту информацию вашему кредитору.

Ваш генеральный подрядчик может предоставить всю эту информацию вашему кредитору.

Помимо деталей жилищного строительства, кредитор также должен знать, что вы можете вносить ежемесячные платежи по кредиту во время строительства. Они проверит ваш доход, кредитоспособность, непогашенный долг и многое другое, чтобы определить, что вы можете себе позволить. Если кредитор считает, что вы не можете вносить текущую арендную плату или ипотечные платежи, пока ваш дом строится, вы не имеете права на него.

Выбор строителя

Один из наиболее важных аспектов строительства дома — это правильный выбор строителя. Вам нужен аккредитованный строитель, который построил дом того типа, который вам нужен с точки зрения цены, стиля и размера. Попробуйте найти их учетные данные в местной ассоциации домашних строителей, проверить их профиль Better Business Bureau и попросить рекомендации клиентов. Хотя кредиторы обычно проводят более тщательную проверку данных о выбранном вами застройщике. Тем не менее, проявите должную осмотрительность!

Тем не менее, проявите должную осмотрительность!

Кредиторы также будут проводить плановые проверки по мере строительства дома.В течение этого периода кредитор платит застройщику поэтапно, называемыми «розыгрышами». И обычно они отправляют оценщика или инспектора, чтобы убедиться, что строительство продолжается в соответствии с графиком.

Другая важная информация

Обеспокоены непредвиденными расходами? Не будет. Превышение бюджета обычно происходит, когда заемщики вносят изменения в последний момент во время строительства. Таким образом, ваш ипотечный кредитор заранее позаботится о том, чтобы у вас были сбережения для покрытия непредвиденных расходов. В конце концов, никогда не помешает финансовая подушка.

Есть и другие препятствия, с которыми нужно бороться при строительстве и финансировании вашего нового дома в целом. Но если у вас есть желание, есть несколько способов добиться этого. Просто убедитесь, что выбрали наиболее удобный для вас вариант ссуды, кредитора и застройщика.

Новые жилищные ссуды для строящейся недвижимости с привязкой к условиям

Несколько кредиторов начали предлагать ипотечные кредиты покупателям строящейся недвижимости. Государственный банк Индии представил схему «Финансирование жилищного строительства с гарантией покупателя» (RBFBG).По этой схеме банк вернет заемщику основную сумму кредита, если девелопер не завершит проект. LIC Housing Finance (LICHF) запустила схему «Плати, когда останешься», согласно которой клиенту не нужно платить основную часть жилищной ссуды на срок до четырех лет (48 месяцев), когда он покупает дом в стадии строительства.

Объясняет Гаурав Гупта, генеральный директор MyLoanCare: «В последнее время большинство жилищных кредитов, которые выдавали финансовые компании, предназначались либо для перепродажи недвижимости, либо для домов, готовых к заселению.Кредиторы вмешиваются, чтобы повысить уверенность покупателей в приобретении строящихся домов с помощью таких кредитных продуктов. Но к этим займам прилагаются определенные условия. У них есть определенные условия, которые покупатели должны выполнять ».

Но к этим займам прилагаются определенные условия. У них есть определенные условия, которые покупатели должны выполнять ».

ПЛАТА ЛИЦ ПРИ ВЫПОЛНЕНИИ

Эта схема — небольшое изменение существующей тенденции. Обычно, когда заемщик берет жилищный ссуду на строящуюся недвижимость, по ссуде предоставляется мораторий на срок до 3 лет, в течение которого заемщику нужно только выплатить процентную часть ссуды.Трехлетний мораторий учитывает тот факт, что в это время строительство дома завершено, и поэтому в дальнейшем заемщик может выплачивать проценты, а также основную сумму долга посредством равных ежемесячных платежей (EMI). Но если строительство откладывается после периода моратория, заемщик в конечном итоге платит основную сумму, а также проценты.

Схема

LIC продлевает этот мораторий, предоставляя заемщикам 48 месяцев. В течение этого времени заемщикам не нужно будет возвращать основную часть кредита, но они должны будут выплатить начисленные проценты.Проценты будут взиматься в зависимости от суммы, которую кредитор выплачивает застройщику.

Как только клиент получает право владения, начинается регулярный приравненный ежемесячный платеж (EMI), при котором кредитор взимает основную сумму, а также проценты. Минимальная ссуда, которую может взять заемщик, составляет 20 лакхов, а максимальная сумма — 2 крор.

Отраслевые эксперты говорят, что по этой схеме LICHF будет кредитовать только те проекты, которые находятся в его утвержденном списке. «Обычно в таких схемах кредитор оценивает девелопера.«Только если застройщик соответствует критериям, установленным кредитором, обе стороны подписывают соглашение, и застройщик находится в утвержденном списке финансовой компании», — говорит Гупта. Следовательно, покупатель должен выбрать проект, подпадающий под действие LICHF. утвержденный перечень.

Продукт подходит для покупателей, которые проживают в арендованном жилье и покупают недвижимость в утвержденном кредитором списке проектов. Срок моратория снизит их финансовую нагрузку. В противном случае им придется платить EMI, а также арендную плату, что может сказаться на их финансах. Но имейте в виду, что, хотя этот EMI может снизить ваше финансовое бремя, любая задержка в строительстве означает только дополнительную выплату процентов.

Но имейте в виду, что, хотя этот EMI может снизить ваше финансовое бремя, любая задержка в строительстве означает только дополнительную выплату процентов.

СХЕМА ВОО

Эта схема также доступна для нескольких проектов. Он доступен в семи городах в рамках проектов, одобренных SBI. Города включают столичный регион Мумбаи (MMR), национальный столичный регион (NCR), Хайдарабад, Бангалор, Пуну, Калькутту и Ченнаи.

Схема также доступна для строящихся объектов, где SBI полностью профинансировал проект.Это означает, что это те проекты, в которых банк оценил застройщика на предмет всех финансовых рисков к его удовлетворению, а SBI является единственным кредитором.

Возврат будет инициирован, если застройщик не сможет завершить проект к указанной дате владения. Разработчику будет предоставлен максимум шесть месяцев льготного периода с момента вступления во владение. Если застройщик по-прежнему не сможет выполнить поставку, заемщик получит обратно основную сумму, уплаченную в рамках EMI. Покупатель не несет дополнительных затрат. Схема будет работать с существующими продуктами жилищного кредитования SBI.

Покупатель не несет дополнительных затрат. Схема будет работать с существующими продуктами жилищного кредитования SBI.

Закон о недвижимости (регулирование и развитие) или Rera также предоставляет покупателям возможность требовать возмещения с процентами, если застройщик не может завершить проект вовремя. Нет ясности в том, как будет оформлен возврат, если покупатель обратится в RERA за возмещением. Также нет ясности в отношении того, вернет ли банк основную сумму, если клиент хочет продолжать проект, несмотря на задержки, и не отказываться от собственности.

По имеющимся данным, у банка всего один проект по этой схеме — Sunteck Developers из Мумбаи. Обе стороны подписали меморандум о взаимопонимании (МоВ) по трем проектам.

Два кредитных продукта принесут пользу только избранным заемщикам, так как охватываемые ими проекты ограничены. ЛИЧФ только увеличил срок моратория до четырех лет. Хотя эти продукты предназначены для того, чтобы вы могли без особого беспокойства взять ипотечный кредит, помните о компромиссах.

Подписаться на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку новостей.

Темы

Как купить новый дом

Вы спросили. Мы слушали. Мы ответили …

На прошлой неделе мы написали статью о том, как купить дом для тех, кто впервые покупает дом. Полученные нами отзывы были невероятно обнадеживающими, впечатляющими и неожиданными! Мы получили вопрос от одного из наших читателей, Джерри, относительно того, как покупка существующего дома сравнивается с покупкой дома новой постройки, с вопросом о сходствах и различиях.

Мы ответили на вопрос Джерри и подумали, что другим может быть интересно то же самое …

Как купить дом в новостройке?

С учетом вышесказанного, если эта статья читается со знанием дела, то это потому, что есть сходство между покупкой существующего дома и покупкой нового строительства. Если вы еще не читали самое последнее руководство по покупке товаров для дома, остановитесь и сначала прочтите его. Он наполнен полезной информацией от лучших риэлторов®.Эта статья предназначена для людей, которые создали свой образовательный фундамент с помощью предварительного чтения, чтобы помочь им сделать еще один шаг при покупке нового строительства.

Если вы еще не читали самое последнее руководство по покупке товаров для дома, остановитесь и сначала прочтите его. Он наполнен полезной информацией от лучших риэлторов®.Эта статья предназначена для людей, которые создали свой образовательный фундамент с помощью предварительного чтения, чтобы помочь им сделать еще один шаг при покупке нового строительства.

Знание того, как купить дом, существенно поможет вам в процессе покупки нового дома.

Покупка дома — одна из крупнейших финансовых операций в жизни, которая может напугать любого. Покупателям важно учиться, чтобы защитить свой капитал. На нашем рынке здесь, в Роли, дома новой постройки популярны в значительной степени благодаря темпу роста, который составляет 62 человека в день.

По окончании этой статьи вы узнаете:

- Как купить дом новостройки

- Вопросы к строителю

- Что нужно знать при покупке дома в новостройке

- Нужен ли мне агент по недвижимости, чтобы купить новый дом?

- Как сделать предложение на новостройку

- Процесс покупки новостройки

- Как определить хорошего строителя для нового строительства

- На что обращать внимание в планах на будущее нового строительства и нового сообщества

Если вы покупаете новое строительство и хотите узнать больше о процессе, это руководство предложит вам 11 советов. Мы также будем давать ссылки на невероятный контент в Интернете. При таком большом количестве статей важно читать то, что поможет, и не читать то, что не помогает.

Мы также будем давать ссылки на невероятный контент в Интернете. При таком большом количестве статей важно читать то, что поможет, и не читать то, что не помогает.

Покупка нового строящегося дома — это совершенно другая динамика, чем покупка дома, в котором кто-то жил. Вы будете покупать напрямую у строителя, который построил дом с единственной целью — продать его с прибылью. Строителю нужно переехать в новый дом, чтобы он мог перейти к следующему проекту. Чтобы понять, как лучше всего покупать новостройки, вы должны быть в состоянии поставить себя на место строителя.

Итак, без лишних слов, вот руководство, которому нужно следовать при покупке нового строительства!

Узнайте о процессе покупки нового дома

Из нашей инфографики вы, вероятно, заметите, что первые 3 шага в процессе покупки новостроек одинаковы. Как и многое другое, начало обучения приносит большие дивиденды.

Это руководство призвано помочь потребителям узнать, как покупать дома новостройки у строителей. Отсутствие стратегии, правильной команды и правильного образования может стоить вам десятков тысяч долларов в процессе покупки.

Отсутствие стратегии, правильной команды и правильного образования может стоить вам десятков тысяч долларов в процессе покупки.

Понимание деталей района и планов на будущее поможет вам определить, какое сообщество подходит вам. В его списке нет определенного порядка, поскольку действительно важно, каковы ваши собственные приоритеты.

Не менее важным, чем новые сведения о сообществе, является исследование, которое вы проводите над разработчиком или строителем.

Самая важная часть покупки нового дома — это образование, и начинать нужно именно с него. Когда вы научитесь чему-то новому, пора искать деньги.

Объединитесь с кредитором по ипотеке

Каждый раз, когда мы разговариваем с кем-то, кто собирается купить дом или даже думает о покупке дома, первое, что мы им рекомендуем после образования, — это пойти за покупками за деньги.В прямом смысле.

Доля или две процентных пункта могут сэкономить тысячи и тысячи долларов в год.

Самая важная часть процесса покупки дома — найти подходящую команду для работы, и первым товарищем по команде, которого вы должны найти, должен быть ипотечный кредитор. Если вы новичок в покупке дома, мы рекомендуем вам проверить

Если вы новичок в покупке дома, мы рекомендуем вам проверить

Многие наши клиенты спрашивают нас: «Что мне нужно знать об ипотеке при покупке дома?» При таком большом количестве различных вариантов, какой из них мне больше всего подходит?

Выбор подходящей ипотеки и кредитора требует очень многого, поэтому так важно делать покупки на ранней стадии.

В начале покупки дома покупателю в первую очередь необходимо обратиться к кредитору. Raleigh Realty рекомендует покупателям спрашивать как минимум 5 кредиторов об их ставках и возможностях. Даже малейшая разница в течение 30 лет может сэкономить вам более 20 000 долларов.

При покупке новостройки вам понадобится риэлтор

Давайте начнем этот раздел с пояснения одной вещи:

Застройщики платят Агентское вознаграждение!

Верно, строитель заплатит вашему агенту, чтобы он представлял вас и заключил для вас лучшую сделку.Почему бы вам не захотеть, чтобы агент представлял вас и гарантировал получение максимально выгодной сделки?

Поиск местного агента по продаже недвижимости®, имеющего опыт ведения переговоров со строителями, будет одним из самых важных дел в процессе покупки дома. Вы должны убедиться, что ваш риэлтор — это тот, кто будет хорошо с вами работать. Не бойтесь прозрачных риэлторов®. Вам следует принять этих риэлторов®, потому что они скажут вам правду, красиво это или некрасиво.

Вы должны убедиться, что ваш риэлтор — это тот, кто будет хорошо с вами работать. Не бойтесь прозрачных риэлторов®. Вам следует принять этих риэлторов®, потому что они скажут вам правду, красиво это или некрасиво.

Вам также понадобится риэлтор®, который объяснит вам все, включая руководство по работе с агентами по недвижимости. Каждый агент по недвижимости индивидуален, и важно, чтобы риэлтор®, с которым вы работали, мог помочь вам в процессе покупки дома.

После того, как вы выбрали риэлтора®, самое время разработать план. По каким критериям вы ищете свой следующий дом? Ваш агент по недвижимости сможет помочь вам выяснить, что вам нужно и что вам нужно.Теперь, когда ваша команда собрана вместе, пора приступить к изучению различных строителей в вашем районе.

Важно понимать, что смотреть на дом онлайн или лично — совсем другое дело. Что касается нового строительства, эта статья звучит правдоподобно, потому что есть вероятность, что фотографии, которые вы смотрите, относятся к дому, который еще даже не был построен!

Итак, если вы покупаете дом, который еще не построен, что будет наиболее важным следующим шагом?

Исследуйте Строителя при покупке новостроек!

Новое строительство в Роли отличается от нового строительства в других частях страны. Строители здесь не могут строить достаточно быстро, чтобы успевать за потребительским спросом, что создает новый набор проблем при заключении выгодных сделок со строителями. Вот почему для вас важно убедиться, что вы работаете с лучшим местным агентом по недвижимости. Они позаботятся о том, чтобы ваш новый дом был наилучшим вариантом.

Строители здесь не могут строить достаточно быстро, чтобы успевать за потребительским спросом, что создает новый набор проблем при заключении выгодных сделок со строителями. Вот почему для вас важно убедиться, что вы работаете с лучшим местным агентом по недвижимости. Они позаботятся о том, чтобы ваш новый дом был наилучшим вариантом.

Вы хотите найти лучших строителей ДО того, как отправиться в магазин за нестандартными домами. Наши друзья из Foley Homes, ведущего строителя домов на заказ в Северной Вирджинии, составили отличный пост о 5 вещах, которые нужно искать в строителе.

Изучение лучших строителей нового дома и новых жилых домов в этом районе — не самое интересное. Хотя это очень важно. Это намного проще, чем вы думаете. Мы рекомендуем нашим клиентам начать с поиска в Google «лучших строителей нового строительства в Роли» или «лучших новых сообществ в районе Треугольника». Время и усилия, потраченные на изучение лучших новостроек, в конечном итоге окупятся!

Поищите в Интернете обзоры, отзывы и любые новости о каждой интересующей вас разработке. Если вы сможете связаться с нынешними жителями в Интернете через социальные сети, у вас будут отличные информационные ресурсы для принятия обоснованного решения. Кроме того, вы хотите узнать о своих потенциальных соседях!