Кредит на строительство дома: обычный и льготный – где взять и как оформить. Ипотека под застройку дома

Сбербанк, ВТБ 24, Россельхозбанк, отзывы

Иметь собственную дачу сегодня мечтают многие, но не всем по карману приобретение нового или строительство собственного дома.

Читайте также: Как взять ипотечный кредит на покупку собственной дачи?

Лучшим решением становится оформление договора ипотеки под строительство дома, который позволяет наслаждаться уютом в собственном доме уже сейчас, а не копить на него ещё многие годы!

| Сумма кредита: от 300 000 рублейПервоначальный взнос: от 10%Процентная ставка: от 6% в рубляхЭкономия до 1.5% от ставки банка | Онлайн-заявка Время рассмотрения:72 часа |

Дают ли сегодня ипотеку под строительство дома?

Сегодня существует очень много вариантов оформления ипотеки — на приобретение дома, земельного участка или же строительство дома самостоятельно.

Сегодня существует очень много вариантов оформления ипотеки — на приобретение дома, земельного участка или же строительство дома самостоятельно.

Примечательно то, что банки даже охотнее выдают кредиты под ипотеку для строительства дома, чем на покупку земельного участка, ведь в последнем не всегда прописывается условие обязательной застройки, а когда это и является основной целью, то у банка появляются дополнительные гарантии в случае непогашения суммы долга.

Ипотека под строительство дома может быть как целевым кредитом, так и нецелевым в зависимости от программы, предлагаемой банком.

к содержанию ↑Условия банков

В обязательном порядке банк при рассмотрении заявки клиента должен ознакомиться со сметой застройки, проектом строительства будущего дома.

В обязательном порядке банк при рассмотрении заявки клиента должен ознакомиться со сметой застройки, проектом строительства будущего дома.

Также изучается географическое расположение участка для строительных работ, его климатические условия и удаленность от ближайшего отделения банка.

Обязательными условиями выступают также процентная ставка, сумма первоначального взноса и срок заключения договора.

В основном оформление договора ипотеки на строительство дома похоже на выдачу того же кредита на земельный участок.

Полезное видео:

к содержанию ↑Возможные варианты кредитования

Не все банки предоставляют программы, которые описаны ниже, однако потребительский кредит и залоговая система являются наиболее популярными.

Также использование материнского капитала для погашения ранее открытой ипотеки прописано в законе, так что банк не может отказать, если женщина подала заявку для такой процедуры.

к содержанию ↑Потребительский кредит

Если вы считаете, что строительство дома не потребует много средств, или у вас не хватает определённой части до собственных накоплений, то лучшим решением будет оформление потребительского кредита.

Преимуществами данного вида ипотеки на строительство дома являются сниженные процентные ставки и упрощенная процедура выдачи.

В ущерб этому деньги выдаются лишь на небольшой срок (от 12 месяцев до 5 лет), однако не составляет труда выплатить долг за такое время.

Банки более охотно выдают потребительские кредиты, нежели целевые.

А для клиентов существует возможность расчета ежемесячных платежей онлайн, а также подачи заявок по интернету, чтобы сэкономить собственное время.

Погасить задолженность по потребительскому кредиту также проще, чем по обычной ипотеке, ведь банки не взимают дополнительных платежей за досрочную выплату.

Видео по теме:

Самое главное, что в отличие от потребительского кредита, собственность не берется в залог, а значит нет никакого риска.

Также не нужны поручители, и вследствие чего такая ипотека выдаётся очень быстро.

к содержанию ↑Ипотека под залог

Существующая практика оформления ипотечного договора под залог собственной недвижимости несколько усложняется, если объектом залога выступает земельный участок, на котором предполагается строительство дома.

Существующая практика оформления ипотечного договора под залог собственной недвижимости несколько усложняется, если объектом залога выступает земельный участок, на котором предполагается строительство дома.

В таком случае банковскими гарантиями будут и земля, и будущая постройка на ней.

Обязательным условием является то, чтобы участок уже находился в собственности клиента, что должно подтверждаться определенными документами.

Как бы не был этот вид ипотеки привлекателен для клиентов, однако банки неохотно дают кредиты под залог земли.

Процедура усложняется необходимостью дополнительной оценки земельного участка, при которой учитывается его расположение, возможность подведения удобств и проверяется, не принадлежит ли он к охраняемым законом территориям, на которых запрещены постройки.

Банк также учитывает риски обесценивания земли через несколько лет, и сможет ли участок окупить сумму долга, если заёмщик не выплатит кредит.

Срок кредитования в большинстве случаев довольно небольшой — примерно 3 года на строительство дома, и в зависимости от стоимости будущего жилья, ещё несколько лет на окончательное погашение долга по ипотеке.

В основном можно сказать, что шанс получить кредит под залог земли достаточно невелик, однако если оцененная стоимость земельного участка большая, то возможность увеличивается.

Банки охотно выдают ипотеку на строительство дома, лишь если земля заемщика находится в престижном коттеджном поселке или предполагается увеличение ее стоимости, способное покрыть сумму долга.

О том, как правильно приобрести коттедж в ипотеку читайте здесь.

к содержанию ↑Стандартная ипотека

При стандартной ипотеке под строительство дома подразумевается, что клиент уже владеет необходимым земельным участком, а ему нужен лишь капитал для постройки.

Залогом и банковской гарантией выступает сам будущий дом, а не земля.

Очень много банков предлагают данный вид ипотечного кредитования, вам следует лишь определить условия, согласно которым вы хотите оформить ипотеку.

Обязательным условием является страхование будущего дома от несчастных случаев. Данная обязанность возлагается на застройщика или клиента.

Так у банка появляются дополнительные гарантии на надлежащую застройку и выплату долга по ипотеке.

к содержанию ↑Ипотека и материнский капитал

Новая программа от государства, именуемая материнским или семейным капиталом, появилась в 2007 году.

Новая программа от государства, именуемая материнским или семейным капиталом, появилась в 2007 году.

Она заключается во внесении на счёт матери денежных средств при рождении ребёнка, однако эти деньги, как правило, нельзя использовать до тех пор, пока ребёнку не исполнится 3 года, да и вообще их можно потратить лишь на определенные нужды.

Одним из вариантов вложения материнского капитала будет использование его для открытия или погашения ипотеки под строительство дома, ведь многие молодые семьи мечтают о собственном жильё, возведённому по своему проекту.

Читайте также о том какой список документов необходим для погашения ипотеки по материнскому капиталу в этой статье.

Возможность вложения этих средств в качестве первого взноса открывается после достижения ребёнком 3 лет, а если клиент в счёт материнского капитала погашает кредит досрочно, то нет необходимости ждать, пока ребёнку исполнится определенное количество лет.

Данная программа даёт дополнительные гарантии для матери и детей, поскольку часть имущества в обязательном порядке должна быть оформлена на них.

Видео о плюсах и минусах материнского капитала при ипотечном кредите:

Банк тоже уменьшает свой риск за счет внушительного первого взноса или же досрочного погашения задолженности по ипотеке под строительство дома.

При использовании материнского капитала, как первоначального взноса, процентная ставка снижается пропорционально сумме вложения.

Сложности вызывает лишь необходимость в том, чтобы собрать дополнительные документы, а именно справку из Пенсионного фонда, о сумме материнского капитала и возможности его перечисления, предоставить Свидетельство о рождении ребёнка.

Читайте подробнее о том как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

к содержанию ↑Какие банки дают кредит?

Банки выдают кредиты в рублях, долларах или евро.

Выбирать необходимо исходя из валюты, в которой вам выплачивают заработную плату, и стоимость стройматериалов.

Отличия между банковскими учреждениями, в которых можно оформить договор ипотеки под строительство дома, заключаются в процентных ставках, сроке займа и первоначальном взносе.

При выборе кредитора необходимо учитывать эти условия.

к содержанию ↑Сбербанк

Один из крупнейших банков России предлагает выгодные условия и индивидуальный подход к каждому клиенту.

Один из крупнейших банков России предлагает выгодные условия и индивидуальный подход к каждому клиенту.

Также для молодых семейных пар, желающих оформить ипотеку на строительство собственного дома, предусмотрены дополнительные льготы и привлекательные предложения.

Срок выдачи ипотеки под строительство дома Сбербанком составляет от 5 до 30 лет под процентную ставку в 12.5% годовых.

Первоначальный взнос взимается в размере 25%, однако возможны понижения за счёт дополнительного залога собственного имущества.

Возможно также привлечение дополнительных заёмщиков для повышенных гарантий банка и возможности утвердительного решения по вашей заявке.

Стоит упомянуть, что ипотеку под строительство собственного дома Сбербанк выдаёт в размере начиная от 300 000 рублей, а комиссия за погашение не взимается.

к содержанию ↑Россельхозбанк

Россельхозбанк отличается высокой скоростью рассмотрения заявок и большим количеством выдаваемых кредитов.

В основном дополнительные условия схожи с аналогичными в том же Сбербанке — льготы для молодых семей, привлечение дополнительных заёмщиков, отсутствие комиссии за выдачу ипотеки или досрочное погашение.

Основные же предложения несколько уникальны.

Так, для зарплатных клиентов предусмотрены: понижение процентных ставок и минимальный первый взнос.

Процентная ставка на выдачу ипотеки под строительство дома в рублях составляет от 11.5% до 17% в зависимости от начальных условий при заключении договора.

Максимальный срок кредитования достигает до 30 лет, а минимальная сумма кредита составляет от 100 000 рублей.

Первоначальный взнос составляет от 15%.

Обязательным условием также является наличие страховки имущества залога, на это могут быть предусмотрены дополнительные средства в кредитном договоре.

к содержанию ↑ВТБ 24

Ипотеку под строительство дома в банке ВТБ 24 возможно оформить только по одной программе — нецелевой кредит.

Ипотеку под строительство дома в банке ВТБ 24 возможно оформить только по одной программе — нецелевой кредит.

Программа залоговой недвижимости предусматривает наличие уже построенной жилплощади, так как банк берет в залог только объекты с высокой ликвидностью.

Для нецелевой ипотеки не требуется обозначать цель выдачи кредита, так что это вполне может быть строительство собственного дома.

Процентные ставки отличаются в зависимости от различных факторов, но наиболее важной является кредитоспособность.

В основном проценты исчисляются от отметки в 13.85%.

Сумма, которую может выдать ВТБ 24 по нецелевой ипотеке под строительство дома — от 500 000, а граничный размер исчисляется в 60-70% от оценки объекта залога.

Ипотека под строительство дома выдаётся максимально на 20 лет.

Видео по теме:

к содержанию ↑Как оформить ипотеку?

Оформление ипотеки под строительство дома процесс не настолько сложный, как многие могут себе представить.

Наиболее простым выходом будет подача заявки онлайн, с помощью чего можно проследить за решением банка, не выходя из дома.

В стандартном процессе заключения договора выделяют несколько шагов:

- Сбор документов и подача их в отделение банка.

- Банк рассматривает заявку клиента и выносит решение. На это может уйти от 5 дней до 1 месяца в зависимости от банка и его загруженности.

- В случае положительного ответа вы выбираете программу, соласно которой будете оформлять договор по ипотеке, а также предоставляете документы, связанные с постройкой, если они не были внесены на первом этапе.

- Подписание договора и государственная регистрация.

- Выдача средств на руки.

Варианты внесения платежей

Если рассматривать со стороны возможности досрочного погашения, то большинство банков взымает минимальный процент по ипотеке под строительство дома, а то и отказывается от него вовсе.

Если рассматривать со стороны возможности досрочного погашения, то большинство банков взымает минимальный процент по ипотеке под строительство дома, а то и отказывается от него вовсе.

Досрочное погашение — это внесение остатка суммы по ипотеке со всеми процентами до окончания срока его действия. Подробнее о досрочном погашении ипотеки читайте здесь.

Стандартным же является ежемесячные расчеты с банком.

При заключении договора прописывается порядок выплаты ипотеки под строительство дома, а также процентов по ее использованию (допускается вариант раздельной выплаты или же высчитывается одна сумма).

За регулярное невнесение ежемесячных платежей банк применяет санкции, вплоть до изъятия объекта залога для продажи и погашения кредита.

Видами погашения кредита могут быть наличный расчёт в кассе отделения банка, онлайн переводы, а также списание из банковской карты.

Последний вариант возможен для зарплатных клиентов, что упрощает порядок выплат, и экономит время.

к содержанию ↑Отзывы

Светлана, 36 лет: «Давно с мужем приобрели земельный участок, но не могли выделить средства из семейного бюджета на его застройку. Пару месяцев назад решили взять деньги в ипотеку на строительство дома, чтобы отдыхать там с детьми. Сумма, которой не доставало, была не столь большая, так что я оформила потребительский кредит в Сбербанке. Строительство уже началось, и мы можем наблюдать за возведением дома своей мечты!»

Александр, 30 лет: «Говорят, что обязанностью мужчины является — посадить дерево, вырастить сына и построить дом. Последнее стало возможным для меня месяц назад, когда я оформил ипотеку на строительство дома в ВТБ 24. Процесс заключения договора был довольно прост и сейчас я ищу застройщиков, чтобы выполнить мой проект по возведению собственного дома.»

ob-ipoteke.info

Ипотека под строительство частного дома: условия получения :: BusinessMan.ru

Ипотека считается востребованным предложением банка, дающим возможность многим гражданам стать владельцами квартиры или дома без наличия нужного количества средств на эти цели. Нередко вовсе оформляется ипотека под строительство частного дома. Она предлагается многими банками, но условия в них могут значительно отличаться. Важно разобраться, какие требования предъявляются к заемщикам, какие документы требуется подготовить, а также с какими подводными камнями могут столкнуться граждане.

Понятие ипотеки

Она является крупным займом, основным предназначением которого выступает приобретение или возведение жилья. При оформлении такого кредита сталкиваются заемщики со многими нюансами:

- выдается крупная сумма средств исключительно гражданам, являющимся платежеспособными и обладающими официальной работой;

- проверяется заранее кредитная история предполагаемых заемщиков;

- требуется залог, которым обычно выступает возводимый или покупаемый объект;

- предоставляется кредит на длительное время, что позволяет распределить крупную сумму на значительное количество месяцев;

- так как планируется возведение частного дома, то возникают сложности с оформлением кредита, поэтому нередко банки требуют поручительства или предоставления в залог дополнительного имущества.

Предлагается ипотека под строительство частного дома многими банковскими учреждениями, поэтому целесообразно заранее подать заявку сразу в несколько банков, чтобы после получения одобрения сравнить несколько вариантов и выбрать лучшие условия кредитования.

Варианты получения кредита для строительства дома

Если планируется возведение частного жилого строения, то заемщики могут выбрать не только ипотеку, но и несколько других вариантов, позволяющих получить нужную сумму средств для планируемых целей. Поэтому для строительства жилого строения могут выбираться следующие варианты:

- Оформление обычного потребительского займа. В этом случае не требуется сообщать банку, на какие цели будут направлены средства. Минусом выбора этого способа считается то, что невозможно получить значительную сумму на длительный срок.

- Получение ипотеки под строительство частного дома. При этом обычно банки требуют наложения обременения на уже имеющуюся недвижимость. При таких условиях учреждение будет уверено в возврате своих средств даже в ситуации, если заемщики столкнуться с серьезными финансовыми проблемами.

- Ипотека с применением маткапитала. Такой вариант доступен только для семей, в которых воспитывается больше одного ребенка. Граждане должны правильно оформить сертификат на использование маткапитала. По нему представляется до 450 тыс. руб. Данная сумма может использоваться в качестве первоначального взноса или для погашения уже оформленной ипотеки.

При оформлении любого займа банки настаивают на том, чтобы заемщики приобретали полис личного страхования. Поэтому при смерти или оформлении инвалидности именно страховая компания погашает имеющийся кредит.

Нюансы оформления ипотеки

Наиболее часто предпочитают граждане для возведения частного жилого строения пользоваться именно ипотекой. Она предлагается многими банками, но условия являются идентичными. Может оформляться ипотека по строительство частного дома в "Гринкомбанке" или Сбербанке, "ВТБ 24" или других банковских учреждениях.

При получении заемных средств учитываются некоторые особенности:

- при выдаче денег банк требует залог, в качестве которого выступает непосредственное жилье, но до его возведения обременение накладывается на земельный участок, где осуществляется строительство;

- нередко стоимость участка намного меньше выдаваемого кредита, поэтому приходится заемщику привлекать поручителей или передавать другое свое имущество в залог банку;

- многие банки предлагают возможность поэтапного предоставления средств, поэтому после передачи документов, подтверждающих возведение объекта, будут выдаваться деньги на дальнейшее строительство, причем при таком способом поэтапно происходит начисление процентов;

- банки перед выдачей средств должны убедиться, что земельный участок принадлежит потенциальному заемщику, а также на этой земле не должно иметься каких-либо обременений;

- разрешается взять деньги на срок до 30 лет, а максимальная сумма, выдаваемая заемщику, зависит от будущей стоимости дома.

Ставки процента могут значительно отличаться в разных банках. Они будут снижены, если обращаться в организацию, где у гражданина имеется зарплатная карточка. Дополнительно учитывается доход заемщика, его возраст и кредитная история. При оформлении личного страхования может снижаться ставка на один или два процента.

Специфика применения маткапитала

Ипотека под строительство частного дома может оформляться с использованием маткапитала. Если у семьи имеется грамотно оформленный сертификат, то им можно воспользоваться в качестве первоначального взноса или для погашения уже оформленного кредита. На основании документа выдается 450 тыс. руб., что считается достаточно крупной суммой.

Для оформления ипотечного займа на основании маткапитала следует выполнить последовательные действия:

- подается заявка в банк, где указывается, что в качестве первоначального взноса будет использоваться маткапитал;

- банковские работники принимают решение относительно возможности предоставления денежных средств на возведение дома;

- все документы передаются в ПФ, чтобы уточнить, будут ли выплачены средства по сертификату на выбранные цели;

- после принятия положительного решения перечисляются средства банковскому учреждению, после чего происходит оформление ипотеки.

Если обращаться за деньгами в Сбербанк или другое крупное учреждение, то можно рассчитывать на дополнительные льготы за счет использования маткапитала. Это обусловлено тем, что банки нацелены на поддержку молодых семей с маленькими детьми.

Условия банков

Перед обращением в учреждение за деньгами потенциальные заемщики должны узнать, дают ли ипотеку под строительство частного дома те или иные банки. Крупные организации предоставляют такую возможность, но к заемщикам и возводимому дому предъявляются определенные требования. Стандартно к ним относятся следующие:

- потенциальный заемщик должен доказать свою платежеспособность, ответственность и надежность;

- передаются документы на землю, а также проект будущего дома;

- при необходимости привлекаются поручители, поэтому требуются документы от этих граждан.

Наиболее часто люди предпочитают обращаться в крупные и надежные банки.

Как взять ипотеку в Сбербанке?

В Сбербанке ипотека под строительство частного дома предлагается на выгодных условиях. К ним относятся:

- минимально предоставляется 300 тыс. руб.;

- максимальная сумма, которая может быть получена на возведение объекта, зависит от оценочной стоимости имущества, передаваемого в залог;

- срок кредитования варьируется от 5 до 30 лет;

- первоначальный взнос при таком кредитовании начинается от 30%;

- непременно требуется обеспечение, представленное каким-либо ценным имуществом или поручительством.

К другим особенностям кредитования в Сбербанке относится то, что выдаются средства в несколько этапов. В Сбербанке ипотека под строительство частного дома выдается только под залог земельного участка или другого имущества, которое предварительно обязательно страхуется. Страховой полис требуется приобретать на весь срок кредитования.

Чтобы взять ипотеку под строительство частного дома в Сбербанке, требуется выполнить последовательные действия:

- подготавливаются документы на залоговое имущество;

- создается проект и другие документы, имеющие отношение к будущему частному строению;

- передается документация совместно с заявкой в отделение Сбербанка;

- рассматривается заявка в течение 5 дней;

- если решение является положительным, то придется прийти в отделение Сбербанка для подписания кредитного договора;

- заемщик получает часть заемных средств;

- после частичного строительства дома формируется отчет, на основании которого работники банка смогут увидеть, куда именно были направлены гражданином полученные от учреждения средства;

- если отсутствуют какие-либо нарекания, то выдается вторая часть денег заемщику;

- после окончания строительства и сдачи дома в эксплуатацию подготавливаются документы, необходимые для регистрации объекта в собственность;

- для снижения ставки процента оформляется построенный дом в залог.

Вся сумма займа может разбиваться на разное количество частей, так как на это влияет размер кредита и срок строительства дома. Дополнительные условия являются индивидуальными для каждого заемщика.

Получение ипотеки в "Россельхозбанке"

Предлагается на выгодных условиях в "Россельхозбанке" ипотека под строительство частного дома. При оформлении такого кредита учитываются следующие условия:

- минимально оформляется 100 тыс. руб.;

- максимально выдается 10 млн руб., но при этом застройщиком должна являться компания, являющаяся партнером банковского учреждения;

- срок кредитования варьируется от 5 до 30 лет;

- ставка процента начинается от 5,17%;

- первоначальный взнос минимально равен 15% от будущей стоимости жилья.

Банк предлагает возможность построить загородный дом или дачу на выгодных условиях с использованием заемных средств. Но для этого важно получить участок в садовом товариществе.

Как получить ипотеку в "ВТБ 24"?

"ВТБ 24" считается крупным и надежным банком, поэтому часто в нем оформляется гражданами ипотека под строительство частного дома. "ВТБ 24" предлагает действительно интересные и уникальные условия. К ним относится:

- первоначальный взнос минимально равен 20%;

- ставка процента начинается от 10%;

- срок кредитования может достигать 50 лет;

- если соглашается заемщик оформлять страховку на залоговую недвижимость и покупать полис личного страхования, то это приводит к значительному снижению процентной ставки.

Потенциальные заемщики должны соответствовать многочисленным требованиям, чтобы получить ипотеку под строительство частного дома. "ВТБ 24" предъявляет к клиентам следующие требования:

- возраст от 21 до 60 лет;

- наличие гражданства РФ и постоянной прописки в регионе, где находится отделение учреждения;

- наличие в собственности какого-либо жилья или земельного участка;

- подтверждение высокой платежеспособности, представленное официальными документами.

Дополнительно могут быть затребованы поручители или другие доказательства ответственности и хорошего финансового состояния гражданина.

Как оформляется договор?

Банки ипотеку под строительство частного дома предоставляют по стандартному сценарию. Для этого выполняются заемщиками следующие действия:

- первоначально собираются нужные документы для получения ипотеки;

- следует подготовить документы, подтверждающие право собственности на территорию, где планируется строительство;

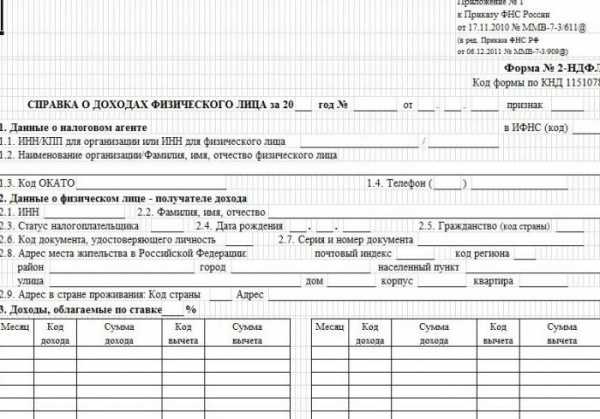

- в банк передаются бумаги на землю, паспорт заемщика, справка 2-НДФЛ, трудовая книжка и правильно составленная заявка;

- если привлекаются поручители, то требуются документы на этих граждан, подтверждающие их платежеспособность и надежность;

- формируется проект будущего строительства;

- составляется схема, утверждаемая в жилищной комиссии;

- формируется договор со строительной компанией, которая будет заниматься строительством дома;

- подается необходимая документация в банк;

- далее надо подождать принятия решения;

- если оно является положительным, то составляется и подписывается кредитный договор;

- передается в банк закладная на участок или другое имущество;

- фиксируется поступление денег на счет;

- после частичного возведения дома следует передать в банк отчет о трате полученных средств.

Только при выполнении вышеуказанных действий предоставляется ипотека под строительство частного дома. Условия могут немного отличаться в разных банках, поэтому следует узнавать о разных нюансах непосредственно в выбранном банковском учреждении.

Какие требуются документы для оформления ипотеки?

Для получения нужной суммы средств, направляемой на возведение жилого частного строения, должны потенциальные заемщики подготовить необходимые документы. К ним относятся бумаги:

- паспорта заемщиков, созаемщиков и поручителей;

- справки о доходах или другие документы, подтверждающие поступление денежных средств в семью;

- документация на имеющийся участок земли, где планируется возведение объекта;

- правильно заполненная анкета, причем вносить данные можно даже на сайте выбранного банка, но при этом следует указывать исключительно достоверные сведения.

Если дополнительно предлагается банку в залог другое имущество, то подготавливаются документы на этот объект.

Можно ли взять военную ипотеку?

Военная ипотека под строительство частного дома не предлагается, так как по условиям ФЗ №117 воспользоваться этой государственной программой можно исключительно в следующих направлениях:

- покупка жилья на вторичном рынке;

- приобретение готового частного дома с прилегающей территории;

- покупка квартиры в новостройке на основании ДДУ.

Если же семья военного желает построить частный дом, то придется пользоваться стандартными ипотечными предложениями банков. Обусловлено это тем, что недостроенный дом не может выступать в качестве залога, поэтому у государственных органов возникают сложности с контролем над целевым использованием выданных средств. Дополнительно военный не может страховать риски того, что дом не будет достроен, так как в любой период времени строительство может быть заморожено.

Заключение

Достаточно интересным предложением для многих людей выступает ипотека под строительство частного дома. Отзывы о таком банковском продукте в основном являются положительными. За счет такой ипотеки могут граждане воплотить свою мечту о частном доме.

Условия кредитования могут значительно отличаться в разных учреждениях, но стандартно для получения займа требуется подготовить определенный пакет документов и правильно составить заявку. Выдаются средства в несколько этапов, поэтому придется периодически составлять отчет о строительстве дома. В результате можно рассчитывать на полноценное строительство за счет заемных средств.

businessman.ru

условия получения в ВТБ 24, Сбербанке

Ипотечное кредитование – весьма популярный способ приобретения жилья. И если ипотека на квартиру – достаточно распространенное явление, не вызывающее уйму вопросов, то ипотечный договор на покупку загородного или частного дома имеет свои характерные особенности. Тема сегодняшней статьи: ипотека на частный дом. Рассмотрим, как и где выгодней оформить, какие этапы и в какой последовательности необходимо будет выполнить, чтобы получить собственное частное жилье.

Отличительные особенности ипотеки на частный дом

Не каждая банковская организация готова предоставить кредитные средства на покупку частного дома. Это связано с большими рисками такой сделки. Риски обусловлены тем, что частные и загородные дома обладают низкой ликвидностью.

Если квартира, в частности новостройка, достаточно быстро и хорошо продается по меркам недвижимости, то реализовать частный дом банку будет несколько затруднительней. В связи с этим есть особые условия для оформления таких сделок. Ну, и процентные ставки, соответственно, выше. Но взять ипотеку на частные дома все-таки можно. Если есть такая потребность, то и банки формируют свои предложения.

Стоит сразу отметить, что формируют такие предложения далеко не все банки. Какие именно банки дают ипотеку на частный дом, рассмотрим немного позже. Сейчас важно определиться с основными условиями. А одним из главных требований является наличие недвижимости в залог.

Банки очень неохотно оформляют в качестве залога землю. Гораздо выгодней для банковской компании, если клиенты предоставляют под залог квартиру, соизмеримую стоимости кредитного договора. Конечно, это не является обязательным условием, возможно в качестве залога оформить и приобретаемую недвижимость. Но процент одобряемости кредитов, где в качестве залога городская квартира, намного выше.

Вторая отличительная особенность заключается в том, что можно приобрести землю в ипотечный кредит на строительство дома или частный готовый дом в ипотеку. И в том, и в другом случае земля должна находиться в собственности заемщика. А также к дому может прилагаться земельный участок. Все эти нюансы отражаются на условиях договора. Рассмотрим эти случаи в отдельности.

Земля или готовый дом?

В плане процентов по кредитному договору готовый дом – более привлекательный вариант. Кроме того, часто действуют условия социальных льгот, например ипотека молодой семье, военнослужащим и другие виды скидок.

Рисками является то, что если приобретаемая недвижимость – единственная собственность заемщика, и она будет находиться в залоге в банке, то в случае утраты платежеспособности, можно остаться без жилья вовсе.

Дают ли ипотеку на земельный участок без дома? Да, можно взять и сам участок для постройки недвижимости. Ограничением является, что возводимая недвижимость должна быть жилой и не использоваться в коммерческих целях. Условия по процентной ставке здесь будут несколько жестче, но таким образом можно сэкономить на себестоимости жилья, так как весь процесс постройки можно самостоятельно контролировать.

Реконструкция своего дома

Дадут ипотеку и под реконструкцию недвижимости, находящейся в собственности. Такой вид финансирования оправдан, если дом частично изношен и требует замены изношенной конструкции. Также данный вид договора подразумевает под собой дополнительные постройки или надстройки и полную перепланировку.

Оформить кредит можно под залог частного дома и даже земельного участка. Большим преимуществом является, если объект находится в черте или недалеко от города. Но как можно дальше от различных предприятий, способных загрязнять окружающую среду.

Основные условия

Средние процентные ставки на рынке такового вида кредитования 12-15%. Есть банки, которые дают ипотеку и под 20%. В крупных компания, как ВТБ 24 или Сбербанк, разработаны программы для военных и молодых семей.

Также преимуществами пользуются владельцы зарплатных проектов ВТБ 24 и любого другого банка, т. е. люди, которые получают заработную плату на карту того банка, где планируют брать ипотеку. Возраст заемщика должен быть в пределах 21-65 лет. Максимальный срок рассчитывается до 30 лет.

При этом минимальный ежемесячный платеж должен быть не меньше 40% от совокупного заработка заемщиков. В качестве поручителей для молодых семей можно приглашать родителей. Не стоит забывать и о первоначальном взносе порядка 20%.

А максимальная сумма кредита не должна превышать 80% от стоимости недвижимости. Минимальная планка, как правило, устанавливается в размере 300 000 рублей.

Требования от банков к частному дому

Для банковской организации самое важное – оценить, насколько быстро можно будет продать дом в случае, если заемщик перестанет платить кредит. Если бы банки брали любые дома в залог, то это бы сильно отразилось на их финансовой устойчивости. Поэтому кредитно-финансовые организации очень требовательны к этому вопросу. Основные условия следующие:

- Недвижимость должна иметь бетонный фундамент, и несущие стены необходимо, чтобы были выполнены из кирпича или бетонных блоков. При этом жилье может быть из дерева или пенобетонного типа. Но преимущество отдают бетонным или кирпичным постройкам.

- Необходимо, чтобы до недвижимости можно было легко добраться. В идеале дорога до объекта должна быть асфальтирована. Редко, когда банки соглашаются на договор по объекту, расположенному за пределами 100 км от крупного населенного пункта.

- Постройка не должна находиться в обременение и иметь запрет на регистрационные действия.

- Необходимо, чтобы общий износ дома не превышал 60%.

- Нет возможности оформить ипотеку на памятники архитектуры.

- Часто встречается, что банковская организация готова рассмотреть предложение, если в регионе, где расположен предмет договора, есть функционирующее отделение банка. А также сам заемщик прописан в этом же регионе.

Клиенту придется самостоятельно подготовить отчет независимого оценщика. На основании этого отчета банк вынесет окончательное решение о возможности выдачи кредита и самого кредитного лимита. После чего сделку можно будет оформить. Но теперь рассмотрим требования банковской компании к потенциальному клиенту.

Требования от банков к заемщику

Здесь особой оригинальности кредитно-финансовые учреждения не проявляют. Отличным преимуществом будет, если вы ранее уже брали кредит, а лучше ипотеку, и успешно ее погасили. В остальном условия достаточно стандартизированы:

- возраст минимальный – от 21 года на момент подписания договора. И не более 65 лет на момент планируемого погашения задолженности;

- трудовой стаж должен превышать 1 год. На последнем месте работы необходимо находиться не менее чем половину года;

- потребуется подтвердить свои доходы справкой из бухгалтерии или по установленной банком форме за определенный срок. Чаще за полгода;

- понадобится выписка о состоянии счета, где размещена достаточная сумма для внесения первоначального взноса;

- заемщик должен быть гражданином Российской Федерации. А также, возможно, иметь прописку по местоположению приобретаемой недвижимости.

Еще один немаловажный фактор – это наличие движимого и недвижимого имущества, которое могло бы быть использовано в качестве залога.

Какие потребуются документы?

В отличие от потребительского кредита, который могут выдать по предъявлению всего лишь одного паспорта, здесь пакет документов несколько внушительней. Он сочетает в себе информацию по заемщику и недвижимости. Потребуется подготовить:

- паспорт;

- выписка со счета о наличии средств, достаточных для первого взноса;

- справка из бухгалтерии о собственных доходах;

- копия трудовой книжки;

- индивидуальный номер налогоплательщика;

- СНИЛС;

- выписка из ЕГРП;

- кадастровый паспорт, план недвижимости;

- отчет с оценкой эксперта о стоимости жилья;

- документ, подтверждающий право собственности.

Процесс оформления

Для начала следует ознакомиться с предложениями банков. Желательно выбирать надежные и зарекомендовавшие себя на рынке организации. После проработки различных вариантов следует обратиться в выбранный банк и оформить заявление на ипотеку частного дома. При себе необходимо будет иметь документы, подтверждающие личность и доходы.

Статья в тему: как правильно оформить ипотечный кредит в Сбербанке

Затем стоит ожидать решения банковской компании о возможности выдачи кредита. Такое решение может занять до 10 рабочих дней. В случае отсутствия ответа можно повторно обратиться в банк.

Но если решение отрицательное, не стоит ожидать аргументированного ответа. Чаще всего это связано с кредитной историей. Тогда лучше обратиться в Бюро кредитных историй и уточнить у них информацию. Как это делаться читайте в статье «Как узнать кредитную историю онлайн?«.

Если же решение положительное, и предварительно одобрена определенная сумма кредита, то следует в этих пределах подбирать себе необходимое жилье. На это отведен срок в полгода. После подбора приглянувшегося варианта, следует заказать оценщика и постепенно предоставлять требуемый пакет документов в банк.

После чего банк вынесет окончательное решение о доступной сумме по ипотеке и предложит варианты по страхованию рисков. Стоит учитывать, что страхование недвижимости является обязательным условием, договоры жизни и здоровья, а также титульного страхования не обязательны. Но благодаря им можно сэкономить на процентной ставке.

В итоге будет назначена дата оформления договора. Произойдет финансирование сделки. И вступят в силу права и обязанности сторон. С этого момента можно будет начинать погашать задолженность и пользоваться своим новым имуществом.

Что предлагают банки?

Рассмотрим предложения на примере двух масштабных банковских организаций: Сбербанк и ВТБ 24. Остальные предложения на рынке будут примерно аналогичны, но рекомендуем не останавливаться на нескольких вариантах, а рассмотреть как можно больше банков.

Сбербанк

Сбербанк готов предоставить от 300 000 до 20 млн рублей под 14-18%. Человеку, чей возраст от 21 до 65 лет. При этом стоит подготовить первоначальный взнос не меньше 30%. А срок договора составит не более 30 лет. Ипотека для частного дома в Сбербанке подойдет и для различных социальных категорий, таких как молодая семья, военнослужащие.

Снижением процентной ставки могут воспользоваться клиенты банка, а также те заемщики, кто дополнительно оформит комплексное страхование по ипотеке. Согласно договору залога, оформляемого в Сбербанке, в случае невыплаты кредита банковская организация имеет право воспользоваться залоговым имуществом на свое усмотрение.

ВТБ 24

ВТБ 24 предоставит от 500 000 до 75 млн под 14-16%. Возраст заемщика и срок договора идентичны сбербанковскому предложению. Первоначальный платеж может составить 20% от стоимости жилья. Также предоставляются скидки процентной ставки для зарплатных проектов и при комплексном страховании.

В основном условия аналогичны и у других крупных компаний. Поэтому стоит подобрать тот вариант, который будет для вас наиболее приемлемым.

kredit-blog.ru

Ипотека на строительство частного дома: выгодное предложение

ПОДЕЛИТЕСЬВ СОЦСЕТЯХ

Частный дом является наиболее приоритетным вариантом жилой собственности для многих людей. Однако далеко не каждый располагает необходимой крупной денежной суммой, чтобы реализовать свою мечту. Приходится рассматривать всевозможные варианты займа. Одним из самых разумных решений является ипотека на строительство частного дома, о которой подробно рассказано в данной статье.

Ипотека является одним из самых распространенных видов займа на строительство частного дома

Варианты предоставления кредита под строительство дома

Прежде чем взять кредит на строительство дома, стоит рассмотреть все варианты, которые предлагают крупные банки. Существуют определенные программы, которые имеют хорошие условия, но при этом предъявляют повышенные требования. После выполнения всех расчетов можно выбрать наиболее приемлемое решение.

Многие банки предоставляют кредит на строительство частного дома

Многие крупные банки сегодня предлагают несколько вариантов получения денежного кредита на строительство частного дома:

- обычная ипотека;

- потребительский кредит;

- ипотека, предполагающая заключение залогового дополнительного соглашения на частную недвижимость;

- ипотека с применением материнского капитала.

Каждый из предложенных вариантов имеет свои существенные преимущества и недостатки.

Потребительский кредит под строительство частного дома предполагает наименьший срок рассмотрения заявки. Здесь требуется предоставление минимального списка документов. Кредит является нецелевым, поэтому банк не интересуется вопросом о предназначении денежных средств. Однако, несмотря на это, здесь существует ряд недостатков:

- высокая процентная ставка, которая достигает 20%;

- кредит выдается на 10 лет;

- максимальная денежная сумма достигает 2 млн. рублей.

Молодые семьи часто используют средства из материнского капитала для строительства дома

Это хорошее решение для оформления кредита на строительство дачного участка.

На строительство загородного дома ипотека с оформлением залогового соглашения в отличие от потребительского кредита оказывается более выгодным вариантом. Здесь можно рассчитывать на получение более весомой денежной суммы, которая ограничивается стоимостью залога. Она выдается на более длительный период – до 30 лет. Процент по кредиту здесь составляет в среднем 18%, а в качестве залога может выступать собственная квартира, земельный участок или нежилой объект недвижимости.

Еще одним решением, которым часто пользуются молодые семьи, является использование средств из материнского капитала на кредит на строительство дома. Эти денежные средства могут быть применены для осуществления первого платежа, или погашения тела договора. Сертификат можно сразу использовать после его получения.

На момент оформления заявки на ипотеку заемщик предоставляет сотруднику банка сертификат. После этого представитель банка должен связаться с Пенсионным фондом и уточнить остаток денег, которые будут переведены на погашение кредитной задолженности.

При займе большой суммы банк требует залог

Важно! Весь требуемый пакет документов заемщик предоставляет не только в банк, но и в Пенсионный фонд, откуда будут проводиться начисления.

Обычная ипотека на строительство частного дома

Ипотека на строительство жилого дома сегодня является одной из самых популярных программ кредитования, которую предоставляют многие крупные банки. Для ее получения существует ряд требований, а основным условием является подходящее финансовое благосостояние, которое соответствует требованиям банка.

Получить на строительство частого дома ипотечный кредит в крупном российском банке может как гражданин РФ, так и представитель другого государства, достигший возраста 18 лет. Кредит предполагает осуществление первого взноса в размере от 30% и обязательного залога недвижимого имущества, имеющегося у заемщика. Также в качестве залога может выступать приобретаемый объект. Период кредитования достигает 30 лет.

В качестве поручителей может быть привлечено до 3 созаемщиков. Если заемщик попадает под условия кредитной программы «Молодая семьи», поручителями по ипотеке могут стать его родители.

Кредит предоставляется частями, что позволяет осуществлять поэтапную оплату за строительные работы

Важно! Госслужащим, молодым семьям, зарплатным клиентам банка предоставляются льготные условия, которые ощутимо влияют на процентную ставку по кредиту.

На строительство жилого дома кредит предоставляется определенными частями, так зваными траншами. Это позволяет производить поэтапную оплату за строительные работы. Схема погашения кредита является аннуитетной, что предполагает ежемесячное осуществление платежей равными частями.

Главными преимуществами ипотечного кредита на строительство дома являются:

- здесь учитываются подтвержденные и неофициальные формы дохода;

- длительный период кредитования;

- низкие процентные ставки от 9%;

- возможность привлечения нескольких поручителей;

- исключение потребности в обязательном страховании жизни;

Банк предоставляет кредит на строительство дома несколькими траншами

- возможность частично досрочного или досрочного погашения кредитной задолженности с осуществлением перерасчета без комиссии банка;

- возможность при необходимости получить отсрочку к выплате.

Схема получения ипотеки и необходимый пакет документов

Ипотека под новое строительство имеет целевое назначение. Средства затрачиваются на возведение конкретного объекта и строго контролируются банком. Займ выдается частями. Для получения второй части необходимо представить отчет за первую часть денег.

Процедура оформления целевого кредита на строительство дома предполагает выполнение следующих действий:

- подача в банк заявления;

- подготовка необходимого пакета документов, касающегося первого взноса;

- заключение договора и получение части кредита;

- предоставление в банк отчета о затраченных средствах;

Для получения ипотеки, в банк необходимо предоставить определенный пакет документов

- получение следующей части кредита;

- оформление документов на право собственности на объект строительства;

- передача в качестве залога в банк объекта строительства для уменьшения процентной ставки.

Важно! В качестве документов для отчета за израсходованную часть суммы предоставляются договора со строительными организациями, поставщиками материалов, чеки и расписки с мокрыми печатями юрлиц.

Для того, чтобы взять на строительство дома ипотеку, требуется приготовить определенный пакет документов:

- паспорта и копии документа с пропиской заемщика и всех поручителей;

- справка с места работы о доходе;

- все документы, которые касаются залога;

Предоставленные документы тщательно проверяются банком

- все документы на строительство, включающие план будущего дома, проектную документацию и сметы;

- документ, подтверждающий наличие средств для осуществления первоначального взноса.

Это основной перечень документов, однако банк может потребовать и другие бумаги в индивидуальном порядке. Это может быть индификационный код, водительские права, военное удостоверение, диплом об образовании, копия ТК, справка о состоянии личного счета, свидетельство о браке, загранпаспорт.

Если заемщик имеет дополнительный доход, необходимо предоставить выписку с зарплатной или банковской дебитной карты. В случае, когда заемщик является владельцем компании необходимо предоставить копии устава и учредительных документов. Когда клиент является ИП, для подтверждения его дохода потребуется налоговая декларация, выписка с личного банковского счета и копия кассовой книги.

Когда родители заемщика являются его поручителями, необходимо предоставить документ, подтверждающий факт их родства с клиентом.

Заемщики в обязательном порядке должны определить поручителя

Пакет документов по объекту залога

На строительство жилого дома ипотечный кредит предоставляется под залог одного из объектов:

- квартиры;

- земельного участка, где будет располагаться объект строительства;

- недвижимости, которая будет строиться или приобретаться.

В случае взятия кредита под залог квартиры на строительство дома при подаче заявки необходимо предоставить следующие документы:

- оригинал свидетельства на право собственности на квартиру;

- оригиналы кадастрового и технического паспортов;

- оригинал выписки из ЕГРП, которая должна быть не старше 30 дней, где указывается наличие или отсутствие обременений;

- оригинал экспертно-оценочного заключения о фактической стоимости квартиры;

- оригинал брачного договора, при наличии;

- оригинал нотариально заверенного заявления об отсутствии брака.

Часто берут кредит на строительство дома под залог квартиры

Когда заемщик получил от банка предварительное одобрение, он должен представить необходимые документы, которые касаются первоначального взноса и объекта строительства.

Подтверждением для возможности осуществления первоначального взноса является выписка с личного банковского счета клиента, где указана требуемая сумма или документ, подтверждающий оплату определенной части объекта строительства, на которую берется кредит.

Статья по теме:

Красивые дома: проекты с удачным дизайном и внутренней планировкой

Проекты коттеджей с уникальным дизайном и популярные архитектурные решения. Советы по разработке и выбору оптимальной планировки здания.

Оформление кредита на строительство дома в Сбербанке

Неизменным лидером по выдаче ипотеки на строительство домов является Сбербанк. Он предлагает клиентам очень выгодные и доступные условия кредитования. Однако в сравнении с покупкой готового жилья здесь повышена процентная ставка. Ее размер напрямую зависит от суммы первого взноса и срока погашения кредита. Минимальная ставка по процентам достигает 12,5%. Существуют и другие преимущества во время оформления ипотеки под строительство частного дома. Сбербанк представляет следующие условия при кредитовании:

- минимальная сумма первого взноса должна быть не менее 25%;

- клиентам банка предоставляются наиболее выгодные и улучшенные условия получения денежного займа;

Каждый банк представляет разные условия при кредитовании

- при рассмотрении заявки и обслуживании кредита комиссия не взымается;

- при досрочном погашении кредитной задолженности штрафы не предусмотрены;

- возможность погашения части кредита за счет материнского капитала или денежных средств, предоставленных государственной программой обеспечения собственным жильем молодых семей;

- индивидуальный подход при рассмотрении каждой заявки;

- для получения максимальной денежной суммы можно привлечь поручителей;

- предоставляется возможность оформления налогового вычета в размере 13% от общей суммы выплаченных процентов;

- возможность оформления отсрочки выплаты основной суммы по кредиту на срок не более 3 лет.

Отсрочка выплат по кредиту является выгодным условием, позволяющим первые годы выплачивать лишь проценты, а имеющиеся финансовые средства тратить на дополнительные строительные затраты.

Некоторые банки предоставляют отсрочку выплат по кредиту

На каких условиях осуществляется оформление в Сбербанке кредита на строительство частного дома?

С начала 2022 года получить в Сбербанке под строительство дома ипотеку можно исключительно в рублях. Минимальная денежная сумма составляет не менее 300 000 руб. Максимальный размер не будет превышать 75% от стоимости будущего дома или от цены залогового объекта. Недостающие 25% необходимо будет внести как первоначальный взнос.

Любая ипотека имеет целевое предназначение, поэтому все денежные средства должны быть направлены исключительно на строительство дома. Это строго контролируется представителями банка. Кредит может оформить как гражданин РФ, так и другой страны. Срок выплаты кредита зависит от возраста заемщика, которому на момент погашения задолженности должно быть не более 75 лет.

Непрерывный трудовой стаж за последние пять лет должен составлять около 1,5 года на последнем месте работы. Имущество, которое будет выступать в роли залога, должно быть застраховано на момент погашения кредита. Если кредит погашается досрочно, предусмотрено возвращение денежных средств за неиспользованный период страховки.

При ежемесячном погашении кредита можно вносить любую денежную сумму, которая должна превышать сумму, установленную по договору. Внесение окончательной суммы при досрочном погашении выполняется по заявлению заемщика только в будний день.

Если кредит погашен досрочно, Сбербанк возвращает деньги за неиспользованный период

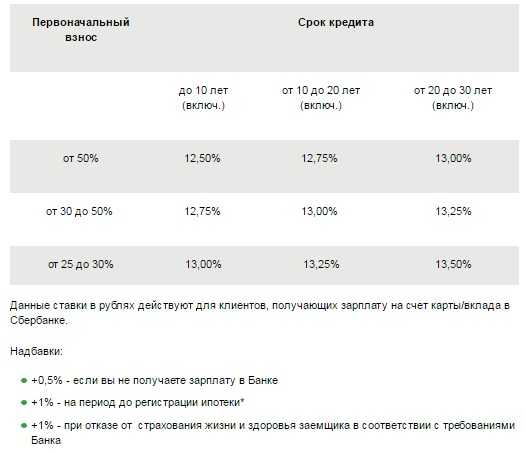

Процентные ставки 2022 для получения в Сбербанке ипотеки на строительство частного дома

Ставка по процентам насчитывается на основании периода выдачи ипотеки и размера первого взноса. Он может меняться по решению руководства банка, однако, это возможно лишь на этапе оформления кредита. После того, как кредитный договор был заключен, исключена вероятность изменения кредитной ставки.

Когда первый взнос составляет 50%, процент зависит от периода кредитования. Минимальный размер составляет 12,5% при погашении кредита на протяжении 10 лет. Процент достигает значения 12,75% для периода кредитования 10-20 лет. Если денежный кредит оформляется на период 20-30 лет, процент по кредиту составляет 13%.

Если размер начального взноса варьируется от 30 до 50%, тогда процентная ставка на период кредитования до 10 лет составляет 12,75%, 10-20 лет — 13% и 20-30 лет — 13,25%. В случае минимального взноса в размере 25% процент составляет 13%, 13,25% и 13,5% на вышеупомянутые периоды кредитования соответственно.

Важно! Данные процентные ставки актуальны для заемщиков, имеющих зарплатную карту в Сбербанке. Для других лиц эти показатели будут увеличены на 0,5%.

Процент зависит от периода кредитования и от суммы первого взноса

Если клиент отказывается застраховать свое здоровье и жизнь по требованию банка, процент увеличивается на 1%. В любом отделении Сбербанка рассчитать кредит на строительство дома с определением точной суммы и размера процентной ставки можно абсолютно бесплатно после подачи онлайн-заявления.

Условия оформления в Россельхозбанке кредита на строительство дома

В Россельхозбанке нет отдельных программ под каждый объект кредитования. Условия устанавливаются индивидуально с учетом запроса и качеств заемщика. Оформить ипотеку может гражданин России в возрасте от 21 до 65 лет, имеющий постоянную работу и стабильный финансовый доход. Общий стаж работы должен быть около 5 лет.

Кредит на постройку дома предоставляется сроком от 3 до 25 лет. Долгосрочное погашение не несет начисления процентов, комиссий и наложения штрафов. Сумма начального взноса должна составлять не менее 15% от общей суммы. Минимальная сумма для ипотеки начисляется от 100 тыс. рублей, максимальная зависит от дохода заемщика и начисляется не более 2 млн. рублей.

В качестве залога может выступать любая застрахованная недвижимость. При заключении договора можно привлечь до трех поручителей. Процентная ставка в Россельхозбанке варьируется от 7,5% до 13%. Наиболее выгодным решением является программа, осуществляемая при поддержке государства. Здесь процент по кредиту составляет всего 11,3%.

Сотрудники любого отделения Россельхозбанка помогут рассчитать кредит на строительство дома

Россельхозбанк предоставляет возможность оформить под материнский капитал кредит на строительство дома, который можно использовать в качестве начального взноса или для погашения тела кредита. Однако здесь не предусматриваются льготные условия. Чтобы воспользоваться данной программой необходимо подать заявление в Пенсионный фонд с просьбой распорядиться средствами в счет погашения задолженности по кредитному договору. После одобрения заявки определенная сумма будет автоматически зачислена на счет по кредитному договору, что послужит основанием для выполнения перерасчета ежемесячных платежей.

Подробно рассчитать в Россельхозбанке кредит на строительство дома возможно в любом его отделении, где существует индивидуальный подход к клиенту. Сотрудник банка проинформирует о возможных вариантах оформления займа.

ВТБ 24: ипотека на строительство частного дома

В банке существует специальная программа, которая позволяет получить ипотеку под залог участка земли. Главным условием является то, что земля под строительство должна находиться в частной собственности заемщика, у которого на руках должен быть соответствующий документ.

Существует возможность взять ипотеку под залог земельного участка

Банк выдает кредит от 6 месяцев до 30 лет в сумме от 490 тыс. руб. до 5 млн. рублей. Процент по кредиту насчитывается в размере 12,75%, однако в случае просроченных платежей она может достигнуть 17,15%. На основании данной программы для получения ипотеки на строительство дома ВТБ 24 не требует осуществление первоначального взноса. Здесь также не учитываются доходы заемщика. Онлайн-заявка будет рассмотрена банком в течение 3 дней.

Займ может оформить гражданин РФ возрастом от 21 до 60 лет, который проработал не менее одного месяца на последнем месте работы. В качестве залога может выступать земля или недвижимость на ней, которая была застрахована.

Важно! Данные условия действуют в Москве. В остальных городах России условия и процентные ставки могут быть изменены.

ВТБ 24 предоставляет право на получение кредита наличными на строительство дома в сумме от 400 тыс. до 3 млн. рублей на период от 13 мес. до 5 лет. Однако процент здесь насчитывается не менее 17%.

Оформить заявку на заем денег можно как в отделении банка, так и по телефону

Полезный совет! Кредит наличными является нецелевым, поэтому полученные денежную сумму можно использовать не только для строительства дома.

Заявку можно оформить на сайте банка, по телефону или в любом его отделении. О положительном решении заемщика уведомят по СМС. Далее необходимо предоставить перечень документов, и на третий рабочий день получить кредит наличными. Если заемщик является зарплатным, получить деньги можно и в день подачи заявки, которая рассматривается немедленно.

Дают ли на строительство дома ипотеку другие банки?

На строительство загородного дома ипотеку можно получить и в Газпромбанке, который предоставляет клиентам возможность взять от 300 тыс. до 4,5 млн. рублей под 15% годовых, сроком до 30 лет.

Заемщик представляет все требуемые документы, в перечне которых должно обязательно быть документ, удостоверяющий право собственности на участок земли, предназначенный для будущего строительства. Проектная документация на дом должна быть выполнена официальной строительной организацией, которая имеет лицензию. Представитель банка тщательно проверяет платежеспособность заемщика через его кредитную историю. После получения положительного ответа на свою заявку клиент может рассчитывать на получение первой части денег, которые имеют исключительно целевое назначение.

Предложения банков позволяют выбрать наиболее подходящий вариант каждому, кто хочет взять ипотеку на строительство дома

Райффайзен банк дает возможность получить нецелевой кредит под 17% годовых сроком на 15 лет в сумме, не превышающей 60% от стоимости заложенного имущества, но не более 9 млн. рублей.

Росбанк выдает ипотеки на разные виды жилья, в том числе можно оформить в кредит строительство дома «под ключ» на 25 лет. Здесь процент насчитывается от 11,75%. В качестве залога банк принимает исключительно собственную недвижимость. Земельный участок или не дострой для таких целей не подходит. Размер начального взноса должен составлять 15%, или 10% для участников льготных программ.

Оформление ипотеки на строительство нового частного дома является наиболее целесообразным решением для тех, кто не располагает достаточной финансовой возможностью, чтобы приобрести жилье за собственные деньги. Это выгодная, но одновременно рискованная операция, которая требует соблюдения определенных условий. Поэтому следует быть осведомленным о различных вариантах получения займа в разных банках, чтобы выбрать для себя наиболее подходящее и приемлемое предложение.

remoo.ru

Ипотека на строительство частного дома в 2022 году

Сбербанк, ВТБ 24, Газпром, Россельхоз и Росбанк - крупнейшие кредитные организации, которые предоставляют ипотекк на строительство дома с господдержкой или на стандартных условиях:

- Возрастная категория от 21 до 75 лет.

- Подтверждение регулярного дохода (на основе выписок банка или справок 2-НДФЛ).

- Официальное трудоустройство. Стаж на последнем месте работы от 6 мес. Общий срок от 1 года за 5 лет.

- Наличие первого взноса. Его размер обычно выше, нежели при покупке готового жилья. Это определяется высоким уровнем риска, так как банк вкладывает деньги в еще не существующую постройку.

- Обеспечение. На время строительства помещения банк принимает в залог землю, где ведется постройка, или другую недвижимость. По окончанию работ банк регистрирует готовое строение и снижает размер процентных ставок.

Требования банков

Обеспечение

Объектом залога выступает один из следующих вариантов залога:

- Земля, где будет расположено само помещение, при этом следует учесть соответствие его предназначения – принадлежность к категории земли для индивидуальных жилых построек. Банк не рассматривает варианты с\х назначения или дачного товарищества.

- Недострой, зарегистрированный в качестве незавершенного строительства, то есть помещение может послужить залогом на стадии «фундамента».

- Другое имущество, находящееся в собственности клиента и поручителей (авто, ц/б, недвижимость).

Поручительство

Наличие высоких рисков приводит к необходимости подстраховки банкам через поручителей. В распространенных программах привлекают до 3-х физилиц. Не все банки это требуют, но при отсутствии других финансовых гарантий, этот вариант вполне устроит.

Целевое назначение

Кредит под строительство помещения является целевым займом. В договоре указывается четкое назначение ссуды, что сопровождается отчетом за потраченные средства. Сравнивая с ипотекой на квартиру, там средства передаются продавцу недвижимого объекта, а при оформлении кредита под возведение дома деньги выдаются частями – например, по 50%. Для получения второй половины займа требуется подготовить отчет за первую часть, дополнить его чеками и др. документацией.

Широко практикуется разбивка ссуды на несколько частей, то есть фактически предоставляется кредитная линия. Клиент берет у банка средства по мере закупки строительных материалов или оплаты услуг, отчитывается за прежние кредиты и получает новые. Проценты погашаются за израсходованные средства.

Тип земельного надела

Кредит под строительство дома сопряжен с особыми требованиями к статусу земли, где планируется его возведение. Она должна быть ИЖС.

Первый взнос

Наличие первого взноса позволяет убедиться в том, что заемщик возводит жилище не только за счет кредитных средств. По условиям банка клиенту предоставляется до 70-80% от сметной стоимости планируемого жилья.

Схема оформления займа

Схема оформления займа:

- Подача заявления в банк.

- Подготовка документации по первому взносу (выписки по счету, чеки).

- Получение первой части кредита.

- Отчет о потраченных средствах.

- Получение второй части ссуды.

- Оформление прав собственности по окончанию строительных работ.

- Передача возведенного помещения в залог банку для уменьшения ставок.

Пакет документов

Стандартный набор:

- Для клиента – паспорт, подтверждение доходов, документы поручителей, другие бумаги, позволяющие положительно оценить уровень финансовой состоятельности плательщика.

- Документы по земельному участку.

- По дополнительному залогу.

- Эскизы и детали проекта помещения.

- Выписка из банка или чеки, подтверждающие наличие собственных средств.

При оформлении кредита ИП потребуется дополнительная документация: выписки, справки, отчет о ведении бизнеса, декларации и пр.

Пример получения кредита на строительство дома

Одним из клиентов была оформлена ссуда на строительство частного дома под 14% годовых под залог земельного участка. Сама ипотека была предоставлена 2 частями. По мере расходования первой части, заемщик должен был отчитаться кредитору (с помощью чеков), и получить вторую.

По условиям договора возведение дома планировалось на протяжении 3-х лет, затем требовалась его регистрация и страховка, передача в залог для снижения процентных ставок на 1 п.п. В качестве обеспечения выступало право собственности на земельный участок, где велось строительство дома. Также был привлечен 1 созаемщик.

Для подтверждения первого взноса использовались чеки на закупку стройматериалов и оплату работ строительной бригады за последние 1.5 года. Все платежные документы сопровождались печатями юрлица.

Ипотека на постройку дачи

Возведение загородного дома, не смотря на выгоду по квадратуре, относительно городского жилья, сопровождается высокой финансовой нагрузкой. В целом по РФ, помещение для постоянного проживания, без учета стоимости земли площадью 60-80 кв. м обойдется более 1 млн. руб. Для семьи из 3-4 человек это малые габариты.

Далеко не все мечтают о полноценном загородном доме. Многим достаточно небольшого дачного или садового домика. В этом случае также возможно оформление ссуды. Минимальная сумма составляет 500 тыс. руб. Этих денег хватит для покупки дачи.

Государственные субсидии

Материнский капитал

Семейный капитал, выделяемый государством после рождения второго ребенка, может использоваться для первого взноса (по истечению 3 лет) или погашения части долга. Не допускается расход средств на приобретение земельного участка или возведение дачи.

Изначально требуется предоставить документацию в ПФ для получения разрешения на использование капитала. Следует отправить свидетельство о правах собственности на земельный надел, разрешение на проведение строительных работ и контракт со строительной компанией. По завершению работ жилье оформляется на всех членов семьи.

Материнский капитал перечисляют на счет подрядчикам или заемщику, если он планирует вести строительство самостоятельно. Во втором случае банк переводит лишь полсуммы, а через полгода оставшуюся часть, если клиент подтверждает ведение работ.

Молодые семьи

При оформлении кредита молодыми семьями (возрастом 21-35 лет), многие банки предоставляют дополнительные льготы в виде сниженных процентов и первого взноса. Бездетные семьи могут рассчитывать на компенсацию до 30%. Наличие 1-2 детей позволяет получить субсидию в 35 %. Государственные выплаты служат для погашения первого взноса или остатка долга.

При рождении ребенка дают отсрочку до 3 лет. По мере появления второго ребенка, и получения ссуды до его рождения, расходовать семейный капитал для погашения займа можно не сразу, а после получения сертификата на руки.

Бюджетники

Заемщики могу возместить затраты на постройку помещения до 35% при наличии стажа в бюджетных организациях от 3 лет. Учителям и медработникам возрастом от 21 до 35 лет, проживающим в сельской местности, предоставляется возможность оформления ссуды с использованием дополнительных субсидий. При оформлении социальной ипотеки, клиент обязуется работать в бюджетном направлении до полного расчета по кредитным обязательствам.

Многодетные семьи

Компенсация от государства достигает до 40-45%. Наличие 5 детей позволяет повысить субсидию до 50%. От супругов требуется наличие постоянного дохода. Неполные нуждающиеся семьи получают дополнительные дотации от госорганов и низкие процентные ставки по ипотечным займам.

Допускается суммирование льгот. Это позволяет многодетным и молодым семьям совмещать компенсации, например по материнскому капиталу.

Для получения льгот заемщики должны состоять на учете в качестве нуждающихся в улучшении жилищных условий. Распределение субсидий проводится в порядке очереди. При наличии у заемщика жилья, получение социальной ипотеки для постройки частного дома сопряжено с рядом трудностей.

На основе законодательного акта № 117, программа «Военная ипотека» не используется для возведения частного дома.

Полезные советы

Перед тем, как оформлять заявку, следует составить техплан. Для повышения ликвидности дома, необходимо предоставить план дома или дачи с коммуникациями и теплоизоляцией. В приоритете кирпичные и бетонные помещения. Их возведение позволяет оформить более крупные ссуды.

При оформлении в залог земельного участка, для поднятия его ценности, оптимальным вариантом станет самостоятельное возведение помещения. Объекты с обозначенными каркасами и залитым фундаментом приобретают статус незавершенного строительства. При оценке участка с постройками кредитные организации пользуются повышенным коэффициентом. Ряд банков принимают документы, подтверждающие расход на строительство в качестве первого взноса. Этому послужат чеки и квитанции, заверенные печатью юрлиц.

Для упрощения отчетности многие заемщики обращаются к подрядным организациям. Всегда имеется возможность договориться со строительной компанией и приобретать расходные материалы за ее счет. Стоимость работ и стройматериалов будет отображена в счет-фактуре, предоставляемой кредитной организации для отчета. В 2022-м для подтверждения расходов разрешается применять акт выполненных работ от подрядчиков по форме КС-2 и КС-3.

Иногда клиенты договариваются с подрядчиками и намеренно указывают завышенные цены на стройматериалы, чтобы использовать целевые средства на собственное усмотрение. Но сильное завышение стоимости стройматериалов может привести к подозрениям со стороны банка. Если в результате проверки соответствия заявленной и реальной стоимости, банк обнаружит мошенничество, кредит будет аннулирован.

Для получения максимальной пользы от ипотеки под строительство дома или дачи, эксперты рекомендуют подавать заявки сразу в несколько кредитных организаций. Ориентируясь на персональные данные заемщиков, финансовые учреждения могут предложить разные условия оформления ссуды. А наличие 2-3 созаемщиков положительно отразится на кредитном лимите.

Ипотека без первого взноса

Банки не спешат оформлять ипотеку на строительство дома без первого взноса и не рекомендуют оформлять для этого дополнительный кредит. Это может привести к образованию просрочек. Многие организации соглашаются на рефинансирование займа, если в другом банке менее выгодные условия.

Отсрочка на 3 года

Возможна отсрочка основного долга в процессе строительства сроком до 3-х лет. На протяжении этого срока требуется уплатить только проценты по ссуде, а само тело займа будет погашено по окончанию постройки равными платежами. Очень удобный вариант, когда требуется ежемесячное финансирование затратной стройки.

Ипотека на строительство загородной недвижимости сопряжена с повышенным риском для банка. Это объясняет предвзятую проверку заемщиков, необходимость в предоставлении большого количества справок для подтверждения дохода.

На что ориентируются банки при выдаче займа?

Предоставление ссуды на строительство частного дома сопряжена с высокими рисками. Финансовые учреждения тщательно проверяют клиентов и ликвидность недвижимых объектов. В зависимости платежеспособности заемщика, устанавливается ежемесячный размер взносов, не превышающих 40% от уровня дохода заемщика.

При наличии несовершеннолетних детей, размер ежемесячных зачислений определяется по формуле: 40% от дохода — (прожиточный мин.*число детей). С уменьшением ежемесячных взносов повышаются сроки предоставления займа и ставки. Многие кредитные организации выдают ссуды клиентам от 21 года. Но в таком возрасте могут возникнуть трудности с наличием положительной кредитной истории (чаще она отсутствует вообще), поэтому проще оформить ссуду после 25 лет.

Ликвидный залог - обязательное условие предоставления ссуды. Без обременения выдают ссуды только при условии предоставления первого взноса в размере 50% от общей суммы. В качестве залога чаще рассматривается имеющийся объект недвижимости или надел, где планируется возведение помещения. Земля должна попадать под категорию индивидуального жилищного строительства (ИЖС). При наличии участка в черте города и коммерческой ценности, вероятность одобрения кредита будет выше.

Допускается постройка дачи на землях ЛПХ, но подобные наделы в 2022 году имеют меньшую оценочную стоимость. До 2004-го возведение недвижимости на участках, предназначенных дл ведения подсобного хозяйства было запрещено. Теперь банк учитывает до 25% от рыночной стоимости с/х наделов.

При хорошей кредитной истории и наличии первого взноса 15-30% от общей суммы кредита, специалисты рекомендуют обращаться в крупные финансовые организации, сотрудничающие с госорганами. Это повышает шансы на отсрочку по текущим платежам и участие в программе субсидирования.

Требования к строительному объекту

Для убеждения банка в том, что планируемое строительство обещает быть ликвидным, без возможных проблем при вводе в эксплуатацию, следует предоставить полный пакет документов: разрешения, планы, проекты и согласования.

Особого внимание заслуживает земельный надел. Если он оформлен в собственность клиента - хорошо, на правах аренды - тоже подойдет (без права оформления залога). Обязательное назначение земли - под постройку индивидуального жилища. Более привлекательным вариантом выступает наличие подведенных инженерных коммуникаций. При наличии начатых строительных работ или возведенного фундамента, для оформления ипотечного займа требуется регистрация объекта незавершенного строительства.

Предложения банков

Сбербанк

Минимальный размер ссуды - от 300 тыс. руб.

Максимальная сумма - до 75% стоимости залогового помещения.

Сроки - до 30 лет. Первый взнос - от 25%

Комиссия за предоставление средств - нет.

Обременение - залог жилой недвижимости. До оформления залогового помещения обязательно оформление поручительства или иного жилья. Земля также оформляется в залог.

Страхование - имущественного объекта.

Проценты:

Газпромбанк

Программа рассчитана на покупку дома с землей или таунхауса, размещенного в коттеджных поселках, в застройке которых участвует ГПБ и Группа компаний «ГПБ Инвест».

Первый взнос — от 20%.

Сроки — до 30 лет.

Минимальные ставки —11,25%.

Сумма — от 60 миллионов руб.

По предоставлению сертификата семейного капитала, первый взнос может быть уменьшен на сумму, предусмотренную сертификатом, но не менее 5%.

Проценты:

При внесении первого взноса от 20% до 50% - годовые ставки 11,75%.

При зачислении более 50% - годовые начисления 11,25%.

+ 0,50 п.п. до даты оформления жилья в залог.

+ 0,50 п.п. для заемщиков, не получающих з/п в банке.

Росбанк

Ипотека на строительство дома предоставляется под залог имеющейся недвижимости (квартиры).

Ставки - от 10.75%.

Сроки - до 25 лет.

Сумма - от 600 тыс. руб. для столицы, от 300 тыс. руб. для других регионов.

Первый взнос - от 20%.

ВТБ-24

Ссуда выдается на любые цели под залог имеющегося имущества.

Обеспечение — залог квартиры в многоквартирном доме, расположенной в зоне присутствия подразделений ВТБ-24.

Фиксированные ставки - 13,6%.

Валюта — руб.

Размер ссуды - от 50% от стоимости залогового имущества.

Сроки — до 20 лет.

Сумма — до 15 000 000 руб.

Россельхозбанк

Цель - покупка жилья или участка.

Сумма - от 100 тыс. до 20 млн. руб.

Сроки - до 30 лет.

Первый взнос - от 15%.

Обеспечение - залог построенной за счет кредитных денег недвижимости.

Страхование - обязательный договор на страховку имущества и добровольное личное страхование.

Созаемщики - до 3-х человек.

Рассмотрение заявок - до 5 дней.

Действие одобренных заявок - до 90 дней.

Ставки - до 15,5%. Возможно уменьшение ставок при предоставлении первого взноса более 50%.

Более подробная информация указана на сайтах банков.

credity-banky.ru

Кредит на строительство дома – что нужно для получения

Хорошо иметь собственный дом, вот только позволить себе строительство может не каждый. Государство предлагает помощь для льготной категории граждан в виде ссуды. У остальных есть возможность взять в банке кредит на постройку. Так, решается сразу две проблемы: исполнение мечты людей среднего достатка и выполнение плана по вводу объектов застройщиками, поэтому последние всегда подскажут, где можно получить кредит на стройку. Условия выдачи денег и погашения долга рассмотрим ниже.

Кому дадут кредит на дом

Об ипотеке много отзывов, положительных и не очень. Главный плюс – дом реально построить за один сезон, не складывая всю зиму деньги под подушку. Полная сумма сразу переводится застройщику, который сам покупает материалы и организует работу. Даже с учетом процентов, ипотека на возведение жилья обойдется дешевле, чем покупка готового коттеджа.

Чтобы выдать кредит на строительство жилого или дачного дома, надо соответствовать требованиям банков:

-

Залог под имущество (недвижимость, земельный участок, автомобиль)

-

Поручители (супруг и неродственные лица с высоким доходом)

-

Целевое использование денег (только на строительство)

-

Первоначальный взнос 15-20%

-

Оформление земли под ИЖС на заявителя

Какие потребуются документы

Из документов заемщику нужно предоставить:

-

Паспорт с российским гражданством, справку о собственных и поручительских доходах

-

Подтверждение права пользования земельным участком

-

Проект будущего дома и смета от застройщика

-

Выписка или чеки из банка по личному счету

Наглядно про оформление кредита для строительства дома на видео:

Особое внимание кредитные учреждения уделяют стабильности доходов клиента. Чем больше срок погашения, тем выше риск просрочки и не возврата денег. Возраст заявителя на момент подачи документов должен быть свыше 21 года, а погасить долг необходимо до 65 лет. Безопаснее рассчитывать график договора без выхода на пенсию.

Время оформления

Больше всех нареканий вызывают документы на землю. Дарственная, договор купли-продажи, выписка из реестра, кадастровый паспорт, разрешение на строительство – оформление всех бумаг требует несколько месяцев. Согласование заявления в банке длится около 10 дней, еще 4-5 недель уходят на заключительный этап. Чтобы процесс обработки анкеты не затянулся во времени, рекомендуется собрать все справки и документы до подачи заявления.

Максимальный срок кредитования 30 лет. Если нужна сумма до 300 тыс. р. на короткий срок, можно попробовать взять потребительский кредит. Залог в таком случае не требуется, но и процентная ставка выше.