Ипотека под 6% для семей с двумя (тремя) детьми. О чём надо побеспокоиться заранее. Ипотека под 9 процентов годовых в 2022 году

Льготная ипотека 6%: условия получения с 1 января 2022 года в Сбербанке, Россельхозбанке, Тинькофф-Банке

2017-ый год ознаменовался в России просто массовым ростом ипотеки. На этом фоне банки начали стремительно сокращать ставки по данному виду кредитования – во многих она уже ниже 9%.

Вторым исходным фактором явилось снижение Центробанком страны базовой учётной ставки – в декабре она упала ещё на пол процента и составила уже 7,75%. Это явный признак улучшающегося экономического положения в стране, ещё 4 года назад этот показатель составлял катастрофические 17%.

И третье. В России, после некоторого затишья, вновь на самом высоком уровне поднят вопрос о тяжёлой демографической ситуации в стране.

На этом фоне вполне логичной стала инициатива президента ввести льготную ипотеку в «невиданные» 6%.

Условия льготной ипотеки

Условия ипотеки в 6% следующие:

- Она предоставляется семье, в которой родился второй или третий ребёнок (вероятно, и дальше – 4-ый, 5-ый, но об этом почему-то в постановлении ничего не говорится).

- Если родился 2-ой ребёнок, то такой низкий процент действует в течение 3 лет.

- Если родился 3-ий – 5 лет.

- Если после рождения 2-го в течение 3 лет рождается и 3-ий, то льгота будет действовать уже 8 лет с момента рождения 2-го.

- По истечении льготного периода устанавливается процент по ипотеке, на 2% больший базовой учётной ставки Центробанка России на момент заключения договора. Таким образом, если заключить договор в январе-феврале 2022-го дальше ипотека уже будет обходиться в 9,75%, и это принципиально важный момент.

Действуют данные условия с 1 января 2022 года по 31 декабря 2022 года. Для заключения договора льготной ипотеки в банк необходимо, конечно, предоставить свидетельство о рождении нового гражданина Российской Федерации.

По программе ипотеку можно взять для покупки жилья, как на первичном, так и на вторичном рынке, допускается и рефинансирование ранее взятого ипотечного кредита.

Рефинансирование связано с некоторыми условиями:

- Будет выдан новый кредит, но его сумма не должна превышать 80% от стоимости жилья, находящегося в залоге.

- Кредит должен быть выдан не позднее, чем за 6 месяцев до подачи заявки на новый кредит.

- По этому кредиту не должно быть просрочек.

Условия банков

Данные льготные условия, само собой, «накладываются» на условия предоставления обычного ипотечного кредита банками. Здесь, безусловно, есть расхождения, но основные показатели следующие:

- Срок предоставления – от 3 до 30 лет;

- Максимальная сумма – 3 млн рублей, но для Москвы, Санкт-Петербурга, Московской и Ленинградской областей часто этот параметр увеличивается до 6-8 млн;

- Минимальный первоначальный взнос – от 15% до 20%.

Но самое главное – процент по ипотеке! Он составляет во многих банках на середину января 2022 года 9% и меньше, и это также принципиально важно.

Наши условия

Невозможно «бросаться» в ипотеку, тщательно не просчитав все последствия этого шага, он во многом определит всю дальнейшую жизнь заёмщика, которая отныне будет тесно связана с банком. Кстати, очень уважаемые россияне, тот же блестящий тележурналист «Первого канала» — Михаил Таратута, прожившие не один год в Соединённых Штатах и тесно сталкивавшиеся с банками там, вообще не советуют иметь дело с российскими подобными учреждениями, а тут придётся им «заложить всю жизнь».

Итак, определяем:

- Берём ипотеку на 10 лет;

- Сумма – 5 миллионов рублей;

- Первоначальный взнос – 1 миллион – 20%.

При этом, если ипотека под 9% годовых, в месяц — 0,75% от оставшейся суммы, то ежемесячный платёж с оставшихся 4 млн руб. будет составлять в течение ближайших 120 месяцев – 33 тысячи 333 рубля. Общий ход выплаты представим в таблице:

| 1 | 3966667 | 30000 | 63333 |

| 2 | 3933333 | 29750 | 63083 |

| 3 | 3900000 | 29500 | 62833 |

| 4 | 3866667 | 29250 | 62583 |

| 5 | 3833333 | 29000 | 62333 |

| 6 | 3800000 | 28750 | 62083 |

| 7 | 3766667 | 28500 | 61833 |

| 8 | 3733333 | 28250 | 61583 |

| 9 | 3700000 | 28000 | 61333 |

| 10 | 3666667 | 27750 | 61083 |

| 15 | 3500000 | 26500 | 59833 |

| 20 | 3333333 | 25250 | 58583 |

| 25 | 3166667 | 24000 | 57333 |

| 30 | 3000000 | 22750 | 56083 |

| 35 | 2833333 | 21500 | 54833 |

| 40 | 2666667 | 20250 | 53583 |

| 50 | 2333333 | 17750 | 51083 |

| 60 | 2000000 | 15250 | 48583 |

| 70 | 1666667 | 12750 | 46083 |

| 80 | 1333333 | 10250 | 43583 |

| 90 | 1000000 | 7750 | 41083 |

| 100 | 666667 | 5250 | 38583 |

| 110 | 333333 | 2750 | 36083 |

| 120 | 0 | 250 | 33583 |

Таким образом, такой 5-миллионный кредит под 9% обойдётся в итоге в 5 миллионов 815 тысяч рублей.

Но ведь банки, а их в стране более 500, предлагают и значительно более низкие проценты. Например:

- 8,85% — это в Россельхозбанке – входит в 10-ку ведущих банков страны;

- 8,6% — в Сбербанке – ведущий коммерческий банк России с активами под 24 триллиона рублей;

- 6,98% — в Тинькофф-Банке – один из самых активных на банковском рынке России.

Приводим аналогичную таблицу выплат в Россельхозбанке, здесь месячный процент составляет 0,7375%.

| 1 | 3966667 | 29500 | 62833 |

| 2 | 3933333 | 29254 | 62588 |

| 3 | 3900000 | 29008 | 62342 |

| 4 | 3866667 | 28763 | 62096 |

| 5 | 3833333 | 28517 | 61850 |

| 6 | 3800000 | 28271 | 61604 |

| 7 | 3766667 | 28025 | 61358 |

| 8 | 3733333 | 27779 | 61113 |

| 9 | 3700000 | 27533 | 60867 |

| 10 | 3666667 | 27288 | 60621 |

| 15 | 3500000 | 26058 | 59392 |

| 20 | 3333333 | 24829 | 58163 |

| 25 | 3166667 | 23600 | 56933 |

| 30 | 3000000 | 22371 | 55704 |

| 35 | 2833333 | 21142 | 54475 |

| 40 | 2666667 | 19913 | 53246 |

| 50 | 2333333 | 17454 | 50787 |

| 60 | 2000000 | 14996 | 48329 |

| 70 | 1666667 | 12538 | 45871 |

| 80 | 1333333 | 10079 | 43412 |

| 90 | 1000000 | 7621 | 40954 |

| 100 | 666667 | 5163 | 38496 |

| 110 | 333333 | 2704 | 36037 |

| 120 | 0 | 246 | 33579 |

Получается, что в Россельхозбанке ипотечный кредит в 5 миллионов на 10 лет обойдётся в 5 миллионов 784 тысячи 750 рублей – на 30 тысяч 250 рублей дешевле стандартного предложений в 9%.

Теперь таблица выплат в Сбербанке с месячным процентом 0,717%.

| 1 | 3966667 | 28667 | 62000 |

| 2 | 3933333 | 28428 | 61761 |

| 3 | 3900000 | 28189 | 61522 |

| 4 | 3866667 | 27950 | 61283 |

| 5 | 3833333 | 27711 | 61044 |

| 6 | 3800000 | 27472 | 60806 |

| 7 | 3766667 | 27233 | 60567 |

| 8 | 3733333 | 26994 | 60328 |

| 9 | 3700000 | 26756 | 60089 |

| 10 | 3666667 | 26517 | 59850 |

| 15 | 3500000 | 25322 | 58656 |

| 20 | 3333333 | 24128 | 57461 |

| 25 | 3166667 | 22933 | 56267 |

| 30 | 3000000 | 21739 | 55072 |

| 35 | 2833333 | 20544 | 53878 |

| 40 | 2666667 | 19350 | 52683 |

| 50 | 2333333 | 16961 | 50294 |

| 60 | 2000000 | 14572 | 47906 |

| 70 | 1666667 | 12183 | 45517 |

| 80 | 1333333 | 9794 | 43128 |

| 90 | 1000000 | 7406 | 40739 |

| 100 | 666666.7 | 5017 | 38350 |

| 110 | 333333.3 | 2628 | 35961 |

| 120 | 0 | 239 | 33572 |

Поэтому в Сбербанке 5 миллионов на 10 лет ипотеки это — 5 миллионов 734 тысячи 333 рубля – на 50 тысяч дешевле чем в Россельхозбанке и на 80 тысяч дешевле «стандарта» в 9%.

Положение в Тинькофф-Банке ещё лучше, здесь месячный процент – 0,582%.

| 1 | 3966667 | 23267 | 56600 |

| 2 | 3933333 | 23078 | 56406 |

| 3 | 3900000 | 22879 | 56212 |

| 4 | 3866667 | 22685 | 56018 |

| 5 | 3833333 | 22491 | 55824 |

| 6 | 3800000 | 22297 | 55631 |

| 7 | 3766667 | 22103 | 55437 |

| 8 | 3733333 | 21909 | 55243 |

| 9 | 3700000 | 21716 | 55049 |

| 10 | 3666667 | 21527 | 54855 |

| 15 | 3500000 | 20552 | 53886 |

| 20 | 3333333 | 19583 | 52916 |

| 25 | 3166667 | 18613 | 51947 |

| 30 | 3000000 | 17644 | 50977 |

| 35 | 2833333 | 16674 | 50008 |

| 40 | 2666667 | 15705 | 49038 |

| 50 | 2333333 | 13766 | 47099 |

| 60 | 2000000 | 11827 | 45161 |

| 70 | 1666667 | 9888 | 43222 |

| 80 | 1333333 | 7949 | 41283 |

| 90 | 1000000 | 6011 | 39344 |

| 100 | 666666.7 | 4072 | 37405 |

| 110 | 333333.3 | 2133 | 35466 |

| 120 | 0 | 194 | 33527 |

Вот и получается, что Тинькофф предлагает 5 миллионов на 10 лет за 5 миллионов 407 тысяч 633 рубля. Это на 407 тысяч 367 рублей дешевле, чем в подавляющем большинстве российских банков, пока «остановившихся» на ипотеке в 9%. Но это и на:

- 377 тыс 117 руб. дешевле чем в «Россельхозбанке», и на

- 326 тыс 700 руб. дешевле чем в Сбербанке.

Теперь считаем «льготу»

Да, не случайно говорится: «Не всё коту масленица». Приходится только уповать на то, что президент не знает, что в итоге могут предложить «его» министры.

Напоминаем, здесь 6% только 3 года (берём этот вариант – ребёнок второй), а дальше уже – 9,75%. Да, месячный процент первые 36 месяцев будет 0,5%, но дальше все 84 месяца – уже по 0,8125%.

Получается следующая картина. Обращаем внимание на резкий рост процентов после 36-го месяца – 3 года завершились, ребёнок пошёл в садик, семейные траты наверняка вырастают.

| 1 | 3966667 | 20000 | 53333 |

| 2 | 3933333 | 19833 | 53167 |

| 3 | 3900000 | 19667 | 53000 |

| 4 | 3866667 | 19500 | 52833 |

| 5 | 3833333 | 19333 | 52667 |

| 6 | 3800000 | 19167 | 52500 |

| 7 | 3766667 | 19000 | 52333 |

| 8 | 3733333 | 18833 | 52167 |

| 9 | 3700000 | 18667 | 52000 |

| 10 | 3666667 | 18500 | 51833 |

| 15 | 3500000 | 17667 | 51000 |

| 20 | 3333333 | 16833 | 50167 |

| 25 | 3166667 | 16000 | 49333 |

| 30 | 3000000 | 15167 | 48500 |

| 35 | 2833333 | 14333 | 47667 |

| 36 | 2800000 | 14167 | 47500 |

| 37 | 2766667 | 22750 | 56083 |

| 38 | 2733333 | 22479 | 55813 |

| 39 | 2700000 | 22208 | 55542 |

| 40 | 2666667 | 21937 | 55271 |

| 50 | 2333333 | 19229 | 52562 |

| 60 | 2000000 | 16521 | 49854 |

| 70 | 1666667 | 13812 | 47146 |

| 80 | 1333333 | 11104 | 44437 |

| 90 | 1000000 | 8396 | 41729 |

| 100 | 666667 | 5687 | 39021 |

| 110 | 333333 | 2979 | 36312 |

| 120 | 0 | 271 | 33604 |

Таким образом, льготная ипотека на 5 миллионов на 10 лет оборачивается в итоге в 5 миллионов 581 тысячу 875 рублей. Да, это дешевле на:

- 233 тыс 215 руб. – чем по 9-процентному «стандарту»;

- 202 тыс 375 руб. – чем в «Россельхозбанке»;

- 152 тыс 458 руб. – чем в Сбербанке.

Но ведь эта «льгота» дороже на 172 тысячи рублей, чем в Тинькофф-Банке!

Нечего сказать, Силуанов, министр финансов России всё продумал просто на «ура». Можно, конечно, сказать, что с таким министром «страна не пропадёт», вот только если за страной не видеть людей.

Так ведь ситуация усугубляется ещё и следующими обстоятельствами:

- Процент по ипотеке в России неуклонно падает во всех банках страны вот уже в течение 7 месяцев, и взятые за основу 9% уже начинают «устаревать». В ближайшее время, по прогнозам, и 8% могут стать повсеместным предложением – то есть можно взять ипотеку ещё дешевле, а потом, в случае чего, если процент упадёт – провести рефинансирование, подгонку под новый процент.

- Ничего подобного с «льготой» сделать будет нельзя. В законе строго указано – 6% на 3 года, а потом на 2% больше учётной ставки на день выдачи кредита, а это строго – 9,75%. Пусть ставка упадёт до 7%, а такие прогнозы к концу 2022 года есть, но к «льготнику» она не будет иметь никакого отношения – у него уже зафиксирован процент в 9,75%.

Вот такие «хитрые» расчёты от российского министерства финансов, вот такие «хитрые» льготы от российского руководства. Причём, думается, что такие «хитрости» исходят не от президента, он просто выдвинул предложение-указание-приказ, а его горе-подчинённые, вот, придумали такую «льготу», исполнили приказ.

Ну, собственно, перевернуть всё с ног на голову – это российское чиновничество умело всегда.

ipotekaveka.com

Светит ли вам ипотека под 6% годовых

С этого года семьи с несколькими детьми могут оформить кредит на покупку жилья под 6% годовых! Правительство утвердило льготную программу в конце 2022-го. А с середины января 2022-го российские банки начали активно принимать заявки от заемщиков. Кто эти счастливчики и легко ли оказаться одним из них?

Рожаем с 2022-го по 2022-й

Оказывается, не все так просто. Низкая ставка по ипотеке доступна семьям с двумя или тремя детьми. Причем второй или третий малыш должны родиться строго с 1 января 2022 года до 31 декабря 2022 года. И обязательно в семье граждан России.

То есть если ваше любимое чадо - второе или третье - появилось на свет в декабре 2022 года, то воспользоваться льготой не удастся. Также программа недоступна семьям, у которых пока один ребенок. Или если вы имеете уже троих малышей и беременны четвертым. По крайней мере, пока условия таковы.

Изучаем нюансы

Кредитный договор необходимо оформить в рамках тех же дат - с 1 января 2022 года до 31 декабря 2022 года. Причем кредит дадут только в рублях. На валютную ипотеку субсидия не распространяется.

Сумма кредита тоже имеет лимит. Для регионов - до 3 млн. рублей. В Москве, Московской области, Санкт-Петербурге и Ленинградской области - до 8 млн. рублей. Сама квартира, разумеется, может стоит дороже. Речь идет исключительно о банковском займе.

Отдельно скажем и про первоначальный взнос. Заемщик должен внести минимум 20% стоимости жилья. Это может быть даже материнский капитал. Если учесть, что он составляет сейчас 453 тыс. руб., то ипотеку под 6% годовых вы сможете оформить за 2,2 млн. рублей. Материнский капитал, кстати, можно разбить на две части. Первую отдать банку в качестве взноса, в вторую часть оформить как ежемесячные выплаты и гасить ими ипотеку.

- Также необходимо учитывать, что льготную ставку вы получите для кредитов с аннуитетными платежами, - добавляет финансовый аналитик Алена Кондратьева. - Это когда платежи каждый месяц одинаковые. Ипотечные платежи также бывают дифференцированными - они постепенно уменьшаются. На такие льгота действовать не будет.

Льготный процент не навсегда

К сожалению, низкая ставка в 6% рассчитана не на весь ипотечный период. Срок зависит от того, каким по счету в семье будет родившийся ребенок. Если родился второй малыш - ставка действует в течение следующих трех лет. Третий - в течение пяти лет. Если же в семье появился сначала второй, а потом третий - льгота продлится в общей сложности восемь лет.

Как только льготный период закончится - ставку повысят. И равна она будет ключевой ставке Центробанка на дату предоставления кредита плюс добавят два процентных пункта. То есть сейчас, например, ставка ЦБ составляет 7,5%. Плюс 2% - получается 9,5%. Но ставки имеют тенденцию к снижению. По прогнозам, в течение двух лет ипотека на обычных условиях вполне может уже подешеветь до 7% в среднем. А там и до 6% недалеко, так что нет необходимости пытаться обязательно уложиться в льготные сроки.

- Ипотеку можно растянуть на 10, 20 или даже 30 лет, - говорит Алена Кондратьева. - Тут уже банк будет смотреть на платежеспособность заемщика.

В любом случае кредит лучше оформлять на долгий срок (лучше максимальный) с возможностью досрочного погашения. Ведь чем больше количество месяцев, тем меньше сумма ежемесячного платежа. Это вас подстрахует от непредвиденных финансовых трудностей.

Кстати, ограничений по наличию другого жилья тоже нет.

КОНКРЕТНО

Какое жилье можно взять

Льготную ипотеку можно оформить только на квартиру в новостройке или на дом с участком на первичном рынке. Это может быть купля-продажа или договор участия в долевом строительстве. Главное - не вторичка.

- Главная задача властей - поддержать строительный комплекс, - поясняет вице-президент Международной академии ипотеки и недвижимости Ирина Радченко. - До кризиса 2022 года в стране построили большое количество новостроек, а спрос на них упал. Теперь квартиры надо распродать. Субсидию на получение льготной ипотеки уже давали с 1 марта 2015 года по 1 марта 2022 года. Тогда кредит можно было оформить под 12% годовых. Притом что на общих условиях банки выдавали заем под 17 - 19%. Программа тоже касалась исключительно первичного рынка жилья.

А если кредит уже есть?

Если вы подпадаете под условия программы, но ипотека на вас уже висит, кредит можно рефинансировать под льготные 6%. На всех тех же условиях. И только под новостройку.

Кстати, ограничений по количеству купленных квартир в государственной программе нет. Если у вас родится второй и третий ребенок, то льготный период составит восемь лет. За это время вы сможете при желании обеспечить жильем всех своих детей.

Но, разумеется, банки будут исходить из ваших финансовых возможностей. Кредитные организации изучат вас как заемщика и решат, какую сумму вам можно выдать в конкретном случае. Государство в эти дела уже не вмешивается. Льготу дадут на неограниченное количество квартир. Главное, чтобы у вас были на это финансовые возможности.

ВАЖНО!

Куда обращаться?

Выдают ипотеку под 6% не все российские банки. Но достаточно просто зайти на сайт АИЖК (Агентство ипотечного жилищного кредитования). Там можно подать заявку и проверить, какие банки принимают заявки в вашем регионе. Пакет документов для получения ипотеки стандартный. Единственное дополнение - вас попросят предоставить свидетельства о рождении детей. В этой программе нет требований к доходам семьи, площади квартиры и социальному статусу, как в прошлый раз (при льготной программе на 12% годовых).

А КАК У НИХ?

Там брать хорошо, где нас с тобой нет

Под какие проценты дают жилищный кредит в других государствах

Эксперты составили рейтинг стран с самыми низкими ставками по ипотеке. (России в этом списке пока нет.)

1-е место.

Япония - 1,21%

Сказка, а не ипотечная ставка! Правда, недвижимость в Японии ну очень дорогая. В Токио, например, цена квадратного метра начинается от 8 тысяч долларов. В рублях это около 500 тысяч. В городах чуть поменьше (Осаке, Кобэ и Йокогаме) - от 6 тысяч долларов. Ненамного ниже. Поэтому даже у местных жителей практически нет возможностей приобрести жилье без ипотеки.

2-е место.

Швейцария - 1,42%

В Швейцарии популярностью пользуется пожизненная ипотека, которую банки выдают на 50 или 100 лет. Соответственно и здесь кредит передается по наследству.

3-е место.

Финляндия - 1,53%

Недвижимость в Финляндии недешевая. Сегодня средняя стоимость одного квадратного метра квартиры в новостройке в столице обойдется покупателям в 2,3 - 2,7 тысячи евро (160 - 190 тысяч рублей). Тем не менее низкая ставка по ипотеке дает возможность приобретать жилье и по таким ценам.

4-е место.

Швеция - 1,87%

В Швеции в ипотеку покупают почти 90% квартир и домов. Основной соблазн для покупателя - это, конечно же, низкие процентные ставки. Особенность в том, что кредит в Швеции можно взять на 50 и даже на 70 лет. А это значит, что долги зачастую переходят и внукам.

5-е место.

Словакия - 1,92%

В 2004 году эта страна вошла в Евросоюз, и цены на жилье поползли вверх. С тех пор там началось и строительство современных новостроек, однако кризис немного приостановил темпы их возведения. Сегодня в столице страны средняя стоимость одного квадратного метра равна 2 - 2,5 тысячи евро (140 - 175 тысяч рублей).

www.kursk.kp.ru

Ипотека под 6% для семей с двумя (тремя) детьми. О чём надо побеспокоиться заранее

Портал METRTV.ru разбирался во всех нюансах оформлении ипотеки под 6%. В частности удалось определить круг семей, которые не смогут купить жильё по «детской» ипотеке. Ещё одна находка – такое правило: семье, в которой ожидается очередное прибавление, не надо спешить с рефинансированием своего старого жилищного кредита.

Основные условия выдачи ипотеки с господдержкой для семей с детьми прописаны в Постановлении правительства РФ №1711 от 30.12.17. Оно было опубликовано 9 января 2022 года, а спустя всего три недели первые семьи уже получили субсидированные кредиты. На льготную ипотеку под 6% годовых могут претендовать россияне, у которых в 2022-2022 годах родился второй и/или третий ребёнок. Кредит выдаётся только на покупку первичного жилья. Минимальный первоначальный взнос по программе составляет 20%. Максимальная сумма кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет 8 млн руб., для других регионов – 3 млн, срок кредита от 3 до 30 лет.

Александр Комаров

директор САИЖК

В рамках семейной ипотеки с господдержкой можно купить жильё по договору долевого участия, либо приобрести готовую квартиру у застройщика, у подрядной строительной компании, у генподрядчика или у компании-монодольщика. Приобретение, в том числе возможно через уступку прав по договору долевого участия. Главное условие, чтобы в качестве продавца выступало юридическое лицо, и жильё было новым.

По программе действует ставка 6% в течение трех лет при рождении второго ребенка и пяти лет при рождении третьего. Если в 2022-2022 годах в семье родится второй, а потом и третий ребёнок (в том числе, если они близнецы), то к трём годам добавляются ещё пять, и общий льготный период составляет 8 лет. По истечении льготного срока (трёх, пяти или восьми лет) начинает действовать ставка, рассчитанная по следующей формуле: ключевая ставка ЦБ РФ (на дату выдачи кредита) плюс 2 процентных пункта. Сегодня ключевая ставка равна 7,5%. Люди, которые оформят семейную ипотеку в ближайшее время, после окончания льготного периода будут погашать кредит по ставке 9,5%. Для сравнения, средняя ставка предложения в России в январе 2022 года по данным Forbes составляла 9,98% (для приобретения новостроек с начальным взносом 30%).

Экономия семьи в Екатеринбурге – до 730 тысяч

Сегодня ипотечные кредиты оформляются в среднем на 15 лет. Если на такой срок взять 3 млн руб. на обычных условиях (9,98% годовых), то в ходе погашения заёмщик заплатит 5,796 млн руб. Если на этот же срок взять ту же сумму по условиям семейной ипотеки, то при благоприятном стечении обстоятельств общий объём платежей составит только 5,065 млн. руб. То есть общая сумма платежей по кредиту сократится на 731 тыс. руб. Под благоприятным стечением обстоятельств имеется в ввиду, что в 2022-2022 годах в семье заёмщика родились второй и третий малыши. Соответственно семья могла в течение 8 лет гасить ипотеку по ставке 6%, остальные 7 лет кредитного срока ставка составляла 9,5%.

Для семьи, в которой в 2022-2022 годах родился второй ребёнок (срок кредита под 6% – 3 года) при тех же условиях по кредиту, экономия составит 373 тыс. руб. Для семьи, в которой за указанный период родится третий ребёнок (срок кредита под 6% – 5 лет), экономия составит 518 тыс. руб.

Следует учесть, что во всех приведённых примерах семейный кредит сравнивался с обычным ипотечным кредитом со ставкой 9,98% годовых. Если для сравнения взять кредит под более низкую ставку, то размер экономии окажется немного меньше. Также размер экономии снизится, при уменьшении суммы кредита. Размеры платежей по семейной и обычной ипотеке можно посчитать с помощью ипотечного калькулятора.

Рефинансировать нельзя или можно?

Отдельно следует рассмотреть возможность использования льготной семейной ипотеки для рефинансирования ранее взятого жилищного кредита. Некоторые кредитные организации (АИЖК, САИЖК, банк Российский капитал) соглашаются делать подобное с кредитами, полученными в прошлые года (до начала программы семейной ипотеки), лишь бы кредит был взят на покупку первичного жилья не менее полугода назад и по кредиту не было просрочек. Например, САИЖК уже перекредитовало под 6% кредит, взятый семьёй в прошлые годы.

Александр Комаров

директор САИЖК

Есть ограничение — с помощью семейной ипотеки можно рефинансировать кредит, который ранее не был перекредитован. То есть повторное рефинансирование под 6% невозможно. Есть семьи, которые подали заявки на перекредитование, но сейчас забирают их. Это семьи, в которых ожидается появление второго или третьего ребёнка. После его рождения они вновь подадут заявку и перекредитуют свою ипотеку под 6%.

В то же время ряд банков (Сбербанк, ВТБ, Абсолют банк) считает, что перекредитовать в рамках семейной ипотеки можно только кредит, взятый не ранее 1 января 2022 года — то есть после начала работы программы семейной ипотеки.

Сергей Кульпин

управляющий розничным бизнесом ВТБ в УрФО

В программе субсидируемой ипотеки обозначено, что она распространяется на рефинансирование кредитов, взятых в период ее действия, то есть с 1 января 2022 года по 31 декабря 2022 года.

Впрочем, представители кредитных организаций допускают, что действие программы семейной ипотеки может быть расширено и на ранее взятые кредиты. В случае появления соответствующих разъяснений Минфина они готовы откорректировать свои правила.

Стандартный пакет плюс свидетельства о рождении

Процедура оформления семейной ипотеки с господдержкой практически не отличается от стандартной.

Александр Комаров

директор САИЖК

Заёмщик предоставляет стандартный пакет документов, плюс копии свидетельств о рождении двух или трёх детей. Решение о выдаче кредита принимается по обычной методике. Наиболее серьёзное отличие семейной ипотеки от обычной – обязательное страхование жизни и здоровья заёмщика. Если при оформлении обычного кредита человек мог отказаться от такой страховки и получить деньги под повышенный процент, то при семейной ипотеке только один вариант – страховаться.

В Сбербанке подчёркивают, что обязательное условие для получения семейной ипотеки – наличие отметок о российском гражданстве на свидетельствах о рождении детей. Следует отметить, что у разных кредитных организаций условия оформления субсидируемой ипотеки могут различаться. Например, по правилам САИЖК, число созаёмщиков по одному кредиту может достигать четырёх, Сбербанк же рассматривает варианты только с одним или двумя созаёмщиками. Если кредит берёт человек, находящийся в браке, то второй супруг обязательно выступает в качестве созаёмщика. Исключение может быть сделано, только если семейная пара заключила брачный контракт, устанавливающий режим раздельной собственности на имущество супругов.

Эксперты обращают внимание ещё на один момент – при оформлении семейной ипотеки, в отличие от модели с материнским капиталом, заёмщик не даёт никаких дополнительных обязательств.

Сергей Кульпин

управляющий розничным бизнесом ВТБ в УрФО

При приобретении жилья с привлечением семейной ипотеки у заёмщика не возникает никаких отдельных обязательств по наделению долями в квартире членов семьи. Вот если при покупке квартиры или при погашении ипотеки используется материнский капитал, то тогда действует стандартная схема по наделению долями членов семьи.

Кому дадут семейную ипотеку

По оценке АИЖК принять участие в программе кредитования с господдержкой смогут не менее 500 тыс. российских семей (за всё время действия программы). Похожие цифры приводят ВЦИОМ и Росстат. По их данным ипотекой под 6% смогут воспользоваться 620 тыс. семей. Как было сказано выше, финансовая выгода от участия в программе для одного заёмщика редко когда превысит 300-500 тыс. руб. Из этого нетрудно сделать вывод, что заложенных Минфином РФ на программу 600 миллиардов рублей должно хватить с избытком. Правда, это при условии, что выделенные деньги будут использованы по назначению.

Александр Комаров

директор САИЖК

Если популярность семейной ипотеки окажется выше, чем предполагалось, и выделенных 600 млрд не хватит, то вполне вероятно, что размеры бюджетного финансирования будут увеличены. Во всяком случае, именно так было сделано в ходе прошлой программы государственного субсидирования ставок по кредитам, взятым на покупку жилья в новостройках.

Достаточный объём финансирования, тем не менее не гарантирует того, что абсолютно все семьи, в которых в 2022-2022 годах появится второй или третий ребёнок, смогут рассчитывать на получение ипотеки под 6%. Из игры изначально выбывают те, у кого нет достаточного дохода и накоплений на 20-процентный начальный взнос.

Елена Мяло

советник генерального директора группы компаний «Северная казна»

В целом требования к заёмщикам банк предъявляет в соответствии с собственными стандартами. При принятии решения о возможности выдачи кредита и его размере банк может учитывать, что вся нагрузка по финансовой обеспеченности будет лежать на одном супруге, так как второй на данном этапе будет находиться в отпуске по уходу за детьми.

Зато, если доход достаточен, то семейную ипотеку может получить даже человек уже выплачивающий жилищный кредит.

Сергей Кульпин

управляющий розничным бизнесом ВТБ в УрФО

Если позволяет уровень дохода, то человек, который на сегодня уже является ипотечным заёмщиком, вполне может взять вторую ипотеку по программе господдержки и выплачивать параллельно оба кредита.

Согласно постановлению №1711, на субсдируемую ипотеку могут рассчитывать семьи, в которых родится второй или третий ребёнок. Про семьи с четвёртым, пятым и так далее, детьми, ничего не говорится. Как уже было сказано, для оформления семейной ипотеки надо предъявить два или три свидетельства о рождении детей. В кредитных организациях уже работающих с семейной ипотекой пояснили, что у них нет возможности проверить, действительно ли в семье заёмщика трое детей, а не пять или восемь. Поэтому есть вероятность, что в ипотечной программе будут участвовать семьи с большим числом детей, чем изначально предполагалось.

Александр Комаров

директор САИЖК

Возможно, правительство закроет лазейки, которыми могут воспользоваться многодетные семьи. Хотя, вероятен и другой сценарий – из программы семейной ипотеки уберут ограничение и ею смогут пользоваться семьи, в которых детей больше трёх. Это было бы справедливо.

Очень важный пункт программы семейной ипотеки – российское гражданство. Его должны иметь оба супруга и их дети. То есть семья, где один из супругов не гражданин России кредит под 6% не получит, даже если у детей российское гражданство. Также на кредит не могут рассчитывать семьи, в которых дети были не рождены, а усыновлены.

Но есть и приятные моменты. Субсидируемым жилищным кредитам может воспользоваться мать-одиночка, а также семейная пара, в которой не все дети общие. Поясним: семья получит кредит под 6%, если в ней в 2022-2022 годах родился второй (третий) ребёнок, причём для одного из супругов он второй (третий), а для другого – первый. В такой ситуации титульным заёмщиком будет выступать именно многодетный родитель.

Кто уже работает с семейной ипотекой в Екатеринбурге

По данным застройщиков, кредиты в рамках новой программы уже выдают САИЖК, Сбербанк, Абсолют банк и Банк «Российский Капитал». Ещё несколько кредитных организаций принимают заявки, но выдачи ещё не проводили. Ожидается, что одним из активных игроков будет ВТБ.

Что же касается новостроек, в которых можно купить жильё в ипотеку под 6%, то здесь ограничения минимальны. Требования такие же, как и в случае с обычной ипотекой. Не станет препятствием даже отсутствие аккредитации конкретной новостройки в конкретном банке. Представителя ряда кредитных учреждений уже заявили, что если квартира удовлетворяет требованиям банка, то семейный ипотечный кредит на неё будет оформлен. Похожую информацию озвучивают застройщики.

Руслан Музафаров

коммерческий директор по реализации недвижимости «Группы ЛСР» на Урале

Все новостройки, реализуемые по договорам долевого участия и договорам купли-продажи напрямую от застройщика (юридического лица), на которые может быть оформлена ипотека, автоматически подпадают под действие программы семейного жилищного кредитования. Застройщику не надо предпринимать никаких дополнительных шагов. Достаточно того, что банки-партнёры работают с семейной ипотекой.

Для Екатеринбурга (и других нестоличных регионов страны) сумма семейной ипотеки ограничена тремя миллионами. Однако это не значит, что с её помощью нельзя купить дорогой объект, например многокомнатную квартиру для многодетной семьи. Просто надо будет предусмотреть достаточный первоначальный взнос. Тем более, что такие квартиры почти всегда покупаются с целью улучшения жилищных условий, при этом реализуется старая жилплощадь семьи, стоимость которой идёт в зачёт первоначального взноса по ипотеке.

Пожалуй, единственное табу для семейной ипотеки – это покупка апартаментов. Такую недвижимость в кредит под 6% купить нельзя. Она не является жильём и в программу не попадает.

comments powered by HyperCommentswww.metrtv.ru

Ипотека под 7 процентов годовых в 2022 году

Войдите или зарегистрируйтесь

В АИЖК подсчитали, что за восемь месяцев 2022 года в России было выдано более 530 тысяч ипотечных кредитов на сумму 900 миллиардов рублей. Фото: Владимир Веленгурин В преддверии Нового года эксперты Агентства по ипотечному жилищному кредитованию ( АИЖК ) прогнозировали, что к концу 2022 году ипотечный кредит можно будет взять по ставке ниже 10% годовых. Мол, годовая инфляция сократится, и Центробанк пойдет на снижение ключевой ставки.Как дешевела ипотека

По оценкам банкиров, спрос на ипотечные кредиты в 2022 г.вырос на 30–40%, а их ставки к осени снизились на 1–2%.

Но после снижения месяц назад ключевой ставки ЦБ до 10% годовых банки взялись за снижение ипотечных ставок с новой силой, причем для покупателей как новостроек, так и вторичного жилья.

Только за последние пять дней сразу пять крупных игроков ипотечного рынка снизили ставки жилищных кредитов.

Однозначная ипотека

Уже в текущем году ставки по ипотечным кредитам могут опуститься ниже 10%.Как пишут «Известия» со ссылкой на заявление заместителя министра строительства и ЖКХ Никиту Стасишина, ставки вполне могут опуститься до 9,7-9,8%, и это станет рекордно низким уровнем показателя за всю историю существования таких займов в России.

При этом представитель министерства уверен, что завершение программы субсидирования ипотеки властями не станет поводом для роста ставок на ипотечном рынке.

Ипотека под 7 процентов годовых в 2022 году

Ещё недавно казахстанцы с сожалением узнавали, что, например, за границей ипотека стоит всего от 3 до 4 процентов. Тогда как у нас вознаграждение банку доходило до 20-ти.Иначе как грабительским его не называли.

И вот вроде бы появился свет в конце тоннеля, а вернее, программа, которая может изменить систему.

— Предполагается субсидировать ставки вознаграждения банков не выше 17 процентов годовых.

Ипотека в 2022 году — последние новости

Среди множества государственных поддерживающих программ, призванных помогать россиянам, ипотека занимает почетное место. Уже давно ипотека в РФ стала довольно массовым явлением и чуть ли не единственным шансом приобрести жилье для большинства жителей страны.Благодаря ипотеке население России может существенно упростить свою жизнь и качественно улучшить ее.

Приобретение своего собственного жилья – настоящая мечта для каждой молодой семьи, которая легко осуществляется, стоит лишь любому субъекту РФ воспользоваться данной государственной помощью.

На сегодняшний день всех очень интересуют ипотечные прогнозы на 2022 год.

Ставок больше нет

Банки зафиксировали рост спроса граждан на льготную ипотеку, которой осталось «жить» чуть больше двух недель. Однако отмечают, что активность потенциальных заемщиков могла бы быть и выше.Впрочем, граждан можно понять: все ждут дальнейшего снижения стоимости ипотеки в следующем году. По некоторым прогнозам, ставки могут упасть до 10 процентов.

Действительно ли есть такая вероятность и когда такое может произойти, «Российская газета» спросила у самих банкиров.

22.02.2022 О перспективах рынка ипотечного кредитования и новых механизмах поддержки малого бизнеса и аграриев президент поговорил с главой Сбербанка на встрече в Кремле. Оказывается, сейчас можно оформить ипотеку онлайн, а в банке только поставить подпись, причем услуги риелтера Подробнее.

20.02.2022 С 20 февраля 2022 года Сбербанк снижает ставки по ипотеке в среднем на 1,1 п.п.

— За 9 месяцев этого года выдано ипотеки на сумму более 1 трлн рублей.

2022 год может стать рекордным для ипотечного рынка.

До этого рекорд установили в 2022 году: тогда выдали 1,75 трлн руб. – заявил на круглом столе «Ипотека в России » руководитель аналитического центра Агентства по ипотечному жилищному кредитованию Михаил Гольдберг .

Российские заемщики – не изнеженные европейцы, у которых бывает и отрицательная ставка по кредитам.

Руководство Сбербанка приняло решение с 20 февраля 2022 года снизить ставку по ипотеке на 1 п.п. сообщил президент и председатель правления Сбербанка Герман Греф.

«На заседании комитета по процентным ставкам мы приняли решение снизить базовую ставку», — заявил Греф на конференции «Инновации рынка недвижимости» (цитата по ТАСС ).По словам главы Сбербанка, в случае приобретения жилья напрямую у застройщика минимальная ставка по ипотеке составит после снижения 10,9% годовых, при покупке жилья на вторичном рынке — от 10,75% до12,25%.

Условия ипотеки в 2022-м могут стать для большинства россиян более выгодными, чем в предыдущем году.

Согласно мнению экспертов из Государственного агентства по жилищному кредитованию, ставки по займам этого типа могут ощутимо снизиться. По прогнозам, в 2022 году они составят 8-9% годовых.

На сегодняшний день ипотечная ставка в России достигла 12,7% годовых. Это минимальный показатель за всю историю кредитования .

В прошлом году цифра была на полтора процента выше.

ruslanhasanov.ru

Льготная ипотека под 6% с 2022 года | Какие условия?

Льготная ипотека под 6% с 2022 года | Какие условия?

Приветствую вас, друзья.

Накопить на квартиру довольно сложно. Очевидным и самым быстрым способом решить эту проблему является ипотечный кредит. И несмотря на значительные ежемесячные платежи, ипотечное кредитование в России продолжает набирать свою силу. Тем не менее, прослеживается тенденция к постепенному снижению процентных ставок. Если в 2015 году ипотечный кредит можно было взять в среднем под 13,4% годовых, то к ноябрю 2022-го ставка снизилась до 10%.

Доступность ипотеки для большего количества людей обеспечивают также специализированные государственные программы. Они отличаются друг от друга своими параметрами и подходят для разных категорий населения.

С начала 2022 года в России начала действовать новая госпрограмма ипотеки, которая получила название семейная ипотека. Её особенностью и очевидным преимуществом является рекордно низкая ставка по данному виду кредита — всего 6% годовых.

О том, кто именно и на каких условиях сможет ею воспользоваться, расскажу вам сегодня в этой статье.

Об этой программе говорилось уже несколько месяцев. Постановление Правительства №1711, которое содержит все требования, было подписано 30 декабря 2022 года. С его полным текстом вы можете ознакомиться здесь.

Государство возмещает банкам-участникам программы доходы, которые они не смогут получить в результате снижения ставки по ипотеке примерно с 10% до 6% годовых. то есть банки получат от государства субсидии. Общая сумма бюджетных денег на реализацию данной госпрограммы — 600 млрд.рублей.

Список банков, которые смогут выдавать льготную ипотеку, уже утверждены. Всего их 46. Это практически все самые крупные и известные банки России. В том числе, Сбербанк, ВТБ, Абсолют Банк, Газпромбанк, Россельхозбанк, Открытие и др. Между ними и поделены эти 600 млрд. рублей. Помимо

Теперь поговорим об условиях, на которых эти кредиты будут выдаваться.

- Льготные ипотечные кредиты по данной госпрограмме предназначены только для граждан России.

- Получить кредит смогут только те россияне, у которых в течение 2022-2022 годов родится второй или третий ребенок. Сроки строго зафиксированы в Постановлении Правительства. К сожалению, если ребенок появился на свет 31 декабря 2022 года в 23.59, его родители, увы, не смогут воспользоваться данной программой. Обязательным документом, который придется обязательно представить в банк, будет свидетельство о рождении ребенка.

- Льготная процентная ставка в 6% будет действовать ограниченное время. Если у заемщика родится второй ребенок, льготный период по ставке продлится 3 года после выдачи кредита. При получении ипотеки по случаю рождения третьего ребенка — 5 лет. Если же в течение 2022-2022 годов появятся на свет и второй, и третий, общий срок действия 6-ти процентной ставки будет 8 лет. После этого процентная ставка поднимется. Её размер можно рассчитать по формуле: ключевая ставка ЦБ на дату выдачи кредита + 2% годовых. Выходит, что если взять ипотеку по этой программе прямо сейчас (март 2022 года), то после окончания льготного периода процентная ставка составит: 7,5% + 2% = 9,5% годовых. Немного ниже мы посчитаем с вами, сколько можно будет сэкономить денег за период действия льготной процентной ставки.

- Заемщику в обязательном порядке придется застраховать свою жизнь и здоровье, а после госрегистрации — также и само жильё.

- Кредиты выдаются только в рублях.

- Максимальная сумма ипотеки: в Москве, Санкт-Петербурге, Московской и Ленинградской областях — 8 млн.рублей, в регионах — 3 млн.рублей.

- При оформлении придется заплатить первоначальный взнос как минимум 20%.

- Важный момент. В рамках программы семейной ипотеки жилье можно будет купить только на первичном рынке у юридических лиц — по договору долевого строительства или по договору купли-продажи. Приобрести квартиру у физического лица и вторичное жилье не получится.

- Погашение кредита будет производиться аннуитетными платежами, т.е. все платежи будут равны друг другу.

- Для оплаты первоначального взноса можно воспользоваться средствами материнского капитала, не дожидаясь, когда ребенку исполнится 3 года. В 2022 году материнский капитал составляет 453 тыс.рублей. Возможен также вариант, когда часть маткапитала вносится как первоначальный взнос, а остаток используется для погашения задолженности по кредиту.

- По новой программе можно также рефинансировать ипотечные кредиты на новостройки, которые были взяты до 2022 года. Но в том случае, если в семье родился второй или третий ребенок уже после 1 января 2022 года.

- Если у вас уже есть жилье в собственности, это не будет являться препятствием, чтобы получить льготный ипотечный кредит и купить еще одну квартиру или дом. Можно покупать любое количество квартир и домов. Главное иметь для этого соответствующие доходы.

Общие условия для получения льготной ипотеки отражены в Постановлении Правительства №1711, но это не значит, что если вы им соответствуете, любой банк с радостью согласится выдать вам кредит. Сначала банк должен убедиться, что вы сможете вовремя его погасить. Что у вас есть для этого соответствующие доходы. А кроме того, если заемщик не вовремя гасит кредит, банк не сможет получить от государства возмещение недополученного дохода по льготному кредиту. Так что всем подряд семейную ипотеку под 6% давать тоже не будут.

Единого утвержденного списка документов, которые потребуется предоставить для получения такой ипотеки, не утверждено. Здесь каждый банк будет решать самостоятельно. Соответственно при выборе банка для получения кредита нужно будет заранее прояснить этот вопрос.

Итак, государство представляет нам еще одну программу, которая дает возможность приобрести собственное жилье в ипотеку. Причем предлагается рекордно низкая процентная ставка в 6%. Никогда ранее таких ставок по ипотечным кредитам не было. С учетом того, что кредит нужно будет гасить равными (аннуитетными) платежами, должна получиться неплохая экономия на процентах. Давайте посмотрим, о каких суммах экономии может идти речь.

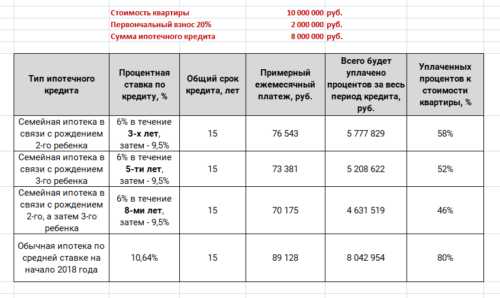

По статистике сейчас в России средняя ставка по обычному ипотечному кредиту составляет 10,64% годовых, а средний срок, на который берется ипотека — примерно 15 лет.

Ниже я сделал примерные расчеты, чтобы просто понимать порядок цифр и как-то сориентироваться в суммах. Предположим, что мы хотим купить собственную квартиру по программе семейной ипотеки, о которой я вам рассказал в этой статье. Кредит возьмем на 15 лет. Первые 3, 5 или 8 лет мы будем платить по кредиту 6%, далее 9,5% исходя из ключевой ставки ЦБ 7,5%. Также сравним варианты ипотеки под 6% с обычной ипотекой под 10,64% (средняя ставка на 01.01.18).

1. Покупка квартиры с уплатой 20% первоначального взноса по ипотеке за счет средств материнского капитала.

В 2022 году сумма маткапитала составляет 453 тыс. рублей. Это 20% от стоимости квартиры. Значит по такой схеме можно будет купить квартиру в новостройке стоимостью 2 265 000 рублей. На рынке такие варианты есть.

По сравнению с обычной схемой ипотеки мы сможем сэкономить за 15 лет от 500 до 770 тыс.рублей на процентах. Размер платежа составит примерно 16-17 тысяч в месяц.

2. Покупка квартиры в регионах России.

Сумма кредита максимальная — 3 млн. рублей, т.е. с учетом 20%-ного первоначального взноса можно купить квартиру за 3 750 000 рублей.

За 15 лет сэкономим на процентах примерно 850 тысяч — 1,3 млн. рублей. Ежемесячный платеж — 26-29 тыс. рублей.

3. Покупка квартиры в Москве, Санкт-Петербурге, Московской и Ленинградской области.

Возьмем максимально возможную сумму кредита — 8 млн. рублей. Если первоначальный взнос будет 20%, стоимость квартиры — 10 млн. рублей.

Экономия на уплате процентов за период кредита (15 лет) очень ощутимая — от 2,3 до 3,4 млн. рублей.

Друзья, повторюсь в реальности цифры могут несколько отличаться в связи с индивидуальными условиями получения кредита, но порядок цифр и экономия на уплате процентов, которую можно будет получить, очевидна.

Данная программа только запускается, поэтому пока неясно, с какими техническими трудностями нам придется столкнуться при попытке получить кредит. Время покажет. Уже сейчас заметно большое недовольство тех семей, которые получили ипотеку и у кого ребенок появился на свет до 2022 года. Вполне понятные претензии, учитывая, какие суммы платежей по ипотечным кредитам придется уплачивать молодым родителям. Тем не менее, знать о существовании этой возможности обязательно надо. Расскажите всем вашим друзьям и знакомым о ней.

На этом сегодня все.

Надеюсь, что эта информация была полезной для вас. Если статья понравилась, делитесь ею в социальных сетях.

P.S. Друзья, обязательно расскажите в комментариях о своем опыте получения семейной ипотеки под 6%. С какими трудностями столкнулись? Что вообще думаете об этой программе. Всем будет интересно. Заранее говорю вам спасибо.

Всегда ваш.

Юрий Дуров

Экономист и финансовый советник проекта «Доктор Финанс».

dok-fin.ru

Льготная ипотека с 1 января 2022 года для семей с двумя и тремя детьми, субсидирование процентной ставки свыше 6 процентов, срок предоставления льготы, список банков

Создание семьи и рождение детей требует от граждан решения жилищного вопроса, в котором они часто прибегают к ипотечным займам. Выплата основного долга и процентов по нему для родителей с двумя и более детьми – достаточно сложное финансовое предприятие, помощь в котором с начала года окажет государство. Кого коснется обещанное субсидирование, и каковы выгоды для владельцев ипотечных займов рассмотрим в статье.

Государственное субсидирование ипотеки для семей с детьми

В конце ноября Владимир Путин в ходе заседания Координационной группы объявил о ряде инициатив в сфере поддержки семей. Одно из предложений Президента коснулось решения вопроса жилья и было обозначено как льготная ипотека.

ВНИМАНИЕ, АКЦИЯ! Бесплатная консультация!

- +7 (499) 455-02-67 Москва

- +7 (812) 317-18-65 Санкт-Петербург

- +7 800 511-81-25 Россия

Для быстрого решения вопросов льгот, пособий, выплат, субсидий и пенсий рекомендуем обратиться Вам к квалифицированным практикующим юристам по социальным вопросам:

+7 (499) 455-02-67 | Москва

+7 (812) 317-18-65 Санкт-Петербург

+7 800 511-81-25 Россия

Заявки принимаются КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Обращайтесь к квалифицированным юристам, это быстро и удобно!

Льготная ипотека для молодой семьи с детьми представит решение в сфере ипотечного кредитования. Она разработана для тех граждан, у которых с января 2022 года и до конца декабря 2022 года родятся 2 и 3 ребенок.

Льготная ипотека с господдержкой будет доступна:

- При покупке на первичном рынке;

- При рефинансировании ранее взятых жилищных займов.

Помощь государства заключается в субсидировании части процентной ставки. Средняя ставка на текущий момент оценивается Центробанком в 10,5 %. Глава страны предложил снизить нагрузку для семей, взявших ипотеку, до 6 процентов годовых, а разницу субсидировать из бюджета.

Последние новости говорят, что Министерство строительства оценивает количество потенциальных участников проекта в полмиллиона российских семей.

Льготная ипотека семьям с 2 детьми будет носить ограниченный временной характер:

- Действие субсидии продлится 3 года с момента получения займа.

- Льготная ипотека многодетным семьям в 2022 году при рождении третьего ребенка будет более продолжительной – 5 лет.

Глава государства ограничил срок рождения ребенка для участия в льготной программе 31 декабря 2022 года.

Процентная ставка по льготной программе

Субсидирование ипотечных займов представляет собой взятие государством выплат по части процентов. Ипотека, обеспеченная субсидией государства, более выгодна банкам и заемщикам, что позволяет им реализовывать собственные интересы при помощи государства.

Со стороны Правительства сейчас предложены различные программы субсидирования, в результате которых ставка для заемщика снижается в среднем до 7-8%.

Льготная ипотека для семей с двумя детьми предполагает снижение до 6% на трехлетний период (или пятилетний при рождении третьего). Остальные проценты (сверх указанных) будут оплачиваться из госбюджета. Данная программа при своей реализации будет наиболее выгодной для российских заемщиков.

В настоящее время одновременно наблюдаются две, практически взаимоисключающие тенденции:

- Банки более тщательно проверяют потенциальных заемщиков и строительные организации, залоговую недвижимость, повышаются требования для взятия займа;

- Для привлечения заемщиков продолжают снижаться процентные ставки по ипотеке.

В настоящее время средний диапазон ставок в России по ипотеке колеблется в промежутке между 9 и 12% годовых. При этом чтобы получить минимальную ставку заемщик должен:

- Предоставить полную и исчерпывающую информацию о себе и своих доходах;

- Иметь стабильную и высокооплачиваемую работу;

- По возможности – привлечь созаемщиков;

- Внести первоначальный взнос около 10-20% от суммы займа;

- Подобрать недвижимость, которая полностью удовлетворит банк в качестве залога.

Условия банков и требования к заемщикам могут различаться, однако существует общая тенденция: предоставление большего числа документов от покупателя и внесение большего первого взноса, снижают итоговую ставку.

Ожидается, что ставки будут снижаться и далее. Одна из причин этого – активное вмешательство в данную сферу государства. Поддержание рынка жилищного строительства является одной из приоритетных задач Правительства, что решается в рамках субсидирования.

На какой срок можно получить льготную ставку

Льготная ипотека в 2022 году будет ограниченной по времени. Срок будет находиться в зависимости от численности семьи:

- Второй ребенок. 3 года льготного кредитования начнут действие с момента взятия ипотеки, если это происходит после рождения, или с момента рождения, если ипотека взята ранее;

- Третий ребенок. 5 лет льгот предоставляются по выше представленной схеме.

Глава государства подробно рассказал о ситуациях, в которых срок помощи от бюджета продлится максимально до 8 лет:

- На протяжении действия трехлетнего периода льгот по ставке рождается третий ребенок. Продление субсидии на 5 лет произойдет с окончания трехлетнего периода;

- Если рождение третьего малыша состоится после окончания периода действия льготы по второму ребенку, то субсидия получается повторно на 5 лет.

Кому дадут займ по новой программе? Это семьи, в которых второй или третий ребенок появится в срок 2022 – 2022 годов. Как взять льготную ипотеку: порядок оформления и документы, будет известно после принятия соответствующих законов. Это должно быть сделано до конца 2022 года.

Можно ли будет использовать материнский капитал

При рождении второго ребенка семья в России получает материнский капитал. Его действие продлено до конца 2021 года. Говоря о субсидиях на ипотеку для семей с детьми, Путин не отмечал ее взаимодействия с капиталом. Вероятно, никаких преград для этого не будет.

Согласно действующему законодательству использование маткапитала в отношении ипотеки возможно в двух направлениях:

- В качестве первоначального взноса;

- Для частичного или полного погашения суммы долга.

Сделать это можно не дожидаясь трехлетия ребенка. Процедура требует:

- Обращения в банк за документами относительно ипотечного договора и определения суммы долга или требуемой суммы первого взноса;

- Передача документов в Пенсионный фонд и написание заявления на использование средств с сертификата.

Важно отметить, что субсидирование и маткапитал имеют разное значение для погашения займа:

- Субсидия направляется на погашение процентов;

- Капиталом можно погасить основное тело кредита и проценты по нему.

В каких банках выдают ипотеку с господдержкой

Госсубсидирование ипотечной ставки для семей, имеющих двух и более детей является совершенно новой программой, начавшей действовать только с 1 января 2022 года. По состоянию на 16 января, ипотеку с господдержкой уже можно оформить в следующих банках:

- ВТБ.

- Абсолют Банк.

- АИЖК.

Сбербанк планирует начать прием заявлений в конце февраля-начале марта 2022 года. Постепенно в программу начнут включаться и другие крупные российские банки. Мы следим за изменениями и публикуем информацию по мере ее поступления.

Пример по льготной ипотеке

Барановы ждут второго ребенка в мае 2022 года. Семья выплачивает ипотеку, взятую в одном из банков России, под 13,5% годовых. Ежемесячный платеж составляет 23 500 тысячи рублей, что достаточно сложно для семьи с двухлетним ребенком, так как мама не работает и не получает пособий.

Узнав о разработке новых субсидий для семей с детьми, Барановы надеются получить льготы по займу, снизив годовую ставку на 7,5%, то есть более чем вдвое. Ежемесячный платеж семьи в этом случае также должен снизиться, что продлится 3 года после появления второго малыша, то есть до мая 2021 года.

Глава семьи не исключает, что после получения субсидии обратится в банк с просьбой о реструктуризации и займа и увеличения ежемесячного платежа. Помощь государства позволит семье быстрее гасить основной долг и раньше закрыть ипотеку.

Заключение

- С 2022 года начнет действие программа субсидирования ипотечных займов для семей с 2 и 3 детьми, рожденных с января 2022 до декабря 2022 года;

- Суть программы сводится к оплате государством процентной ставки более 6%, что в условиях современных ставок составляет около 4,5%;

- Срок действия программы зависит от числа детей в семье и составляет 3 или 5 лет. Субсидия может быть получена дважды при соблюдении всех условий программы;

- Участие государства в погашении ипотеки не исключает возможность гасить ее средствами материнского капитала;

- Нормативная база по новому проекту находится в стадии разработке.

Наиболее популярный вопрос и ответ по льготной ипотеке

Вопрос: Ждем второго ребенка, выплачиваем ипотеку. Интересует вопрос, как получить субсидию от государства, если кредит уже взят? Все банки будут участвовать в программе? Может ли оказаться так, что кто-то не сможет получить льготу из-за взятого ранее займа не в том банке?

Ответ: Дать конкретный ответ по Вашему вопросу трудно, так как правовые документы еще не утверждены. Вероятно, по аналогии с другими субсидированными программами, участие в них примут ведущие российские банки, вероятно – не все сразу.

Если банк-кредитор не войдет в этот список, то есть возможность рефинансировать свой кредит в той организации, которая окажется в списке участников программы. Это позволит не только получить субсидию, но и дополнительно снизить проценты по займу.

lgoty-expert.ru

Ипотека Сбербанка 2022, ставки и условия по ипотеке

Ипотека Сбербанка 2022 год, ставки и условия по ипотеке

Процентная ставка по ипотеке в Сбербанке в 2022 году на сегодня

Глава Сбербанка Герман Греф, комментируя послание президента РФ Владимира Путина Федеральному собранию, в ходе которого глава государства призвал снизить ставку по ипотеке до 7% годовых, заявил, что такая процентная ставка будет достигнута. «Будет», — сказал журналистам Греф, не уточнив сроки.

Ставка по ипотеке в Сбербанке 6 процентов в 2022 году

Сбербанк запустил «Ипотеку с государственной поддержкой для семей с детьми» с льготной ставкой 6% годовых и начал прием кредитных заявок. Выбрать квартиру, подать документы и получить одобрение клиенты могут в том числе онлайн - на сайте www.domclick.ru или с помощью мобильного приложения «ДомКлик».

Льготная ставка действует три года для граждан РФ, у которых родился второй ребенок с 1 января 2022 года по 31 декабря 2022 года, и пять лет в случае рождения третьего ребенка в тот же период. По условиям программы ставка после окончания льготного периода не должна превышать размер ключевой ставки ЦБ, действующей на дату выдачи кредита, увеличенной на 2 п. п.

Период действия льготной ставки для семьи с двумя детьми может быть продлен в случае, если в семье после выдачи льготного кредита появился третий ребенок. При этом можно приобрести жилую недвижимость на первичном рынке - как на стадии строительства, так и уже с оформленным правом собственности.

Сбербанк, льготная ипотека под 6% годовых

По условиям программы ставка после окончания льготного периода не должна превышать размер ключевой ставки ЦБ, действующей на дату выдачи кредита, увеличенной на 2 п. п. Период действия льготной ставки для семьи с двумя детьми может быть продлён в случае, если в семье после выдачи льготного кредита появился третий ребёнок. При этом можно приобрести жилую недвижимость на первичном рынке, как на стадии строительства, так и уже с оформленным правом собственности.

Обязательными требованиями является первоначальный взнос в размере не менее 20 % от стоимости приобретаемой недвижимости, а также страхование жизни, здоровья и залога. Сумма кредита — до 8 млн рублей при покупке жилья в Москве, Московской области, Санкт-Петербурге или Ленинградской области. На остальной территории предельный объём ипотеки — до 3 млн рублей.

Ипотека под 6% годовых

«Ипотека под 6 % — это действительно ощутимая поддержка для семей с детьми. Программа уникальна для нашей страны и может дать серьёзный импульс развитию рынка недвижимости и ипотечного кредитования, — отметил директор дивизиона ДомКлик Сбербанка Николай Васев. – Сбербанк постарался сделать продукт не только выгодным, но и удобным, сделав доступным оформление льготной ипотеки онлайн через сервис ДомКлик».

Сбербанк снизил ипотечную ставку для квартир в Домклике, новости на 2018-03-09

Сообщается, что ставки были снижены и зафиксировались на отметках в 7,4% для социального и 8,9% для массового кредитования. Стоит отметить, что спрос на ипотеку вырос и достиг докризисного значения. В 2022 году Сбербанком было выдано 67 тысяч кредитов, на общую сумму в почти 125 миллиардов рублей. При этом уровень просроченных платежей всего 0,6%.

Стоит сказать, что за период с 2022 по 2022 год ставки снизились с 13,6% до 8,9%. В тоже время количество договоров на ипотеку выросло с 52,7 тысяч до 56,2 тысяч.

Сбербанк ипотека процентная ставка онлайн

Квартиры, попавшие в сервис Сбербанка «ДомКлик» обойдутся заемщикам ипотечного кредита на 0,3% дешевле базовой ставки. Для покупателей через сервис, согласно акции «Витрина», она составит 8,6-9,7%. Суть предложения в предварительной проверке выставленных «на витрине» квартир, что снимает для банка и клиента часть рисков при покупке, сообщает Tver-Portal.ru.

Кроме того для проверенных объектов недвижимости, клиенту не нужно представлять выписку из Росрееста. Сбербанк не только выполнил «обещание» снизить ипотечную ставку ниже 10%, но и незначительно снижает ставку по ранее выданным кредитам.

Впрочем, это делается не в благотворительных целях, а для предотвращения бегства клиентов и получения судебных исков от наиболее юридически подкованных из них. Наконец, часть клиентов может не выдержать значительного процента по «старым» ипотекам, а увеличение объема «плохих долгов» банку ни к чему.

www.tver-portal.ru