Закон об ипотеке под 6 процентов в 2022 году - кому положена? Ипотека под 6 процентов годовых

Ипотека 6 процентов в 2022 году для семьи с ребенком

С начала 2022 года действует указ Путина, по которому российская семья, что обзавелась вторым и третьим малышом может взять жилье под 6% годовых. Это относится к новопостроенным квартирам и тем, что только возводятся. Ипотека дается при оформлении покупки готового жилья или долевом участии на фазе строительства. Закон устанавливает правила, по которым определяется круг требований льготного субсидирования.

Рефинансирование – как часть программы

Семейство, которое ранее взяло ипотечную ссуду могут претендовать на рефинансирование ипотеки 6 процентов в 2022. В ситуации, когда молодая семья обзавелась вторым или третьим чадом в промежуток действия госпрограммы, она имеет основания переоформить свои обязательства займа, взятого ранее.

Это значит, что федерация обязуется заплатить разницу свыше 6%. Наряду с этим появление второго чада дает льготу на 3 года, а с третьим малышом государство предоставит право субсидирования на 5 лет.

В то же время важной оговоркой является срок пониженных ставок. Обратите внимание, что в условиях рефинансирования государство восполняет разницу ставок только на часть срока, а не на весь период. Даже если у вас будет зарегистрирован займ на 15-20 лет, то получите вы ссудирование по ставке на указанные в постановлении года.

Если у вас родится второй малыш до 31.12.22, то вы получите 3 года льгот, даже с учетом того, что программа закончится в 2022 году. В случае рождения третьего чада до окончания льготного времени, 5 лет будет отсчитываться от начала первого периода. Например, если у вас появился второй в феврале 2022, в марте 2022 года вы переоформили бумаги и 6% будете платить до марта 2021 года. В 2020 вас порадовало рождение третьего чада. По требованиям госпрограммы льготная ставка будет действовать 5 лет. И в таком случае она начинается от первого дня льгот – марта 2022 и до марта 2023.

Если же 3 ребенок родится после марта 2021, но до окончания 2022 года, к примеру, в июле 2021, то вы получите всю полную пятилетнюю длительность субсидий: июль 2021 – 2026.

Разбираясь, как получить участие в программе, стоит знать, что спецразрешения вам не потребуется. Вопрос решается при обращении в банк-заемщик, который сразу принимает решение без каких-либо особых разрешений и дополнительных инстанций.

Сами же банки будут получать процентную разницу с такими государственными требованиями:

- Заемщику-банку предоставляется компенсация разницы, которая рассчитывается как ставка центрального банка по ипотеке на начало года плюс 2% и за вычетом 6%. Пример расчета: Ставка ЦБ – 8%, в такой ситуации компенсация может предоставляться как разница между 10% (8% повышенные на 2%) и 6%, то есть 10-6=4%.

- После окончания времени ссудирования процент не может быть выше установленного ЦБ и повышенного на 2%. Для того же случая это будет означать, что после 3 или 5 лет льгот по оставшемуся сроку ипотеки не может платить более 10%.

Калькулятор ипотеки

Расчет платежей

Тип платежей

Аннуитетные

Дифферинцированные

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

Кто может претендовать на выгодную ипотеку?

Из-за того, что программа включает значительный диапазон семей, некоторые ошибочно разделяют ее на составляющие:— для молодой семьи, у которой появился второй ребенок;

— для многодетных с тремя и более детьми.

Однако льготная ипотека предоставляется независимо от возраста мамы и папы и статуса семейства при соблюдении требований:

- Второй ребенок или третий должен появиться в период с 2022 по 2022 года включительно. Говоря иными словами, дети, которые появились в 2022 году и ранее, не подпадают под субсидирование.

- Если семейство взяло ипотечные средства в 2022-2022 году, и у него появился второй или третий младенец, то оно может зарегистрировать рефинансирование, которое даст снижение на 3 или 5 лет до льготных ставок.

- Установлены ограничения на максимальные размеры кредита. Для Московской и Ленинградской областей и их административных центров – 8 млн. рублей и до 3 – для всех других регионов российской федерации.

- Авансовый взнос при регистрации обязан быть не ниже 20% от полной стоимости помещения.

- Займ оформлен в национальной валюте – рублях в Сбербанке, другом российском банке или в АИЖК не раньше 01.01.2018.

- Требования действительны для жилища первичного рынка. Это может быть новострой, дом, который только возводится, строение с участком земли.

- Тот, кому дают ипотеку, должен иметь договор на индивидуальное страхование и застраховать помещение, под которое выдается ссуда.

- Получать 6 процентов годовых могут только те, кто придерживается требований кредитного контракта, то есть не нарушает дат внесения сумм.

Какую поддержку получают по новому указу президента?

Законодательством также установлены другие мероприятия поддержки вышеуказанных семей:- Направляются средства на постройку учреждений дошкольного образования, будет начато масштабное расширение детсадов с тем, что увеличится количество мест в группах ясель – для малышей 2-3 лет.

- Бюджетные ресурсы также выделятся для переоснащения, реконструкций и постройки зданий здравоохранения для маленьких граждан.

- При рождении детей, установлено пособие до 1,5 лет. Оно действует только для семей с невысоким доходом – до полтора прожиточного минимума.

- Для второго чада продлевается маткапитал до 2021 года.

- Мамы и папы могут использовать средства маткапитала на получение дошкольного образования детей еще до наступления трехлетнего возраста.

Принятые законодательные мероприятия направлены на то, чтобы повысить рождаемость в России и поддержать людей с детьми, которые нуждаются в помощи.

calc-ipoteka.ru

В чем подвох ипотеки под 6% годовых | Статьи

МОСКВА, 9 фев — ПРАЙМ, Анна Подлинова. Ипотека стала одним из основных драйверов роста потребительского спроса в 2022 году, россияне брали ее охотно. Согласно данным ЦБ, рост выдачи кредита был рекордным – на 37,2% за год – и составил 2 триллиона рублей. Плюс к этому, плательщики ипотеки являются наиболее обязательными клиентами: доля просроченной задолженности по сегменту к 1 января снизилась до 1,3% с 1,6% годом ранее.

Правительство, наблюдая за ростом спроса на ипотеку и ее высоким возвратом, приняло решение и дальше стимулировать заемщиков: в скором времени в стране заработает госпрограмма, по которой семьям, где с 2022 по 2022 год включительно родится второй или третий ребенок, будет предоставлена возможность взять ипотечный кредит под 6% годовых.

Данная мера должна оказать позитивное влияние на строительную отрасль, немного повысить спрос на жилье, говорят аналитики, опрошенные агентством "Прайм". Однако совсем не факт, что это выгодная, на первый взгляд, субсидия для россиян. В предложении есть ряд подводных камней, предостерегают эксперты.

Доступности станет больше, но какой эффект

Снижение ставок по ипотечным продуктам позволяет сделать жилье в целом доступнее для более широкого круга покупателей, говорит руководитель рейтинговой службы НРА Татьяна Ковалева. "Низкая ставка для такой категории заемщиков также может позволить принять положительное решение об увеличении площади приобретаемого жилья, поскольку позволит увеличить максимальную сумму кредита при сохранении размера ежемесячного платежа", - поясняет она.

Путин: В России есть предпосылки для снижения ставки по ипотеке

Запуск новой ипотечной программы может привести к росту общего объема выдаваемой ипотеки, поскольку она нацелена на основной потенциальный сегмент ипотечных заемщиков – молодые семьи с детьми, говорит она. "Однако резкого всплеска спроса все же ожидать не стоит, поскольку данное предложение не затрагивает весь рынок", - отмечает эксперт, добавляя, что кроме роста спроса на ипотеку, вероятно, увеличится и доля желающих рефинансировать свои действующие кредиты с высокой ставкой, воспользовавшись данной программой.

Не следует преувеличивать возможный эффект для рынка недвижимости от внедрения льготной ипотеки, считает управляющий партнер "Метриум Групп" Мария Литинецкая. Большинство многодетных семей в России живут за пределами крупных городов, в сельской местности, а также в сельскохозяйственных регионах, где большая часть населения решает жилищный вопрос посредством строительства собственного дома, объясняет она. В крупных городах, где сосредоточен наибольший объем предложения в новостройках, многодетных семей мало. "В частности, в Москве удельный вес таких домохозяйств составляет всего 1-2% от общего числа семей", - говорит она.

Ограничители роста

В настоящее время ситуация на рынке недвижимости по России характеризуется замедлением динамики спроса на новостройки на фоне продолжающегося роста предложения, рассказывает Ковалева. "Льготная ипотека может увеличить спрос на новое жилье, что, в свою очередь, помогло бы устранить текущий профицит на рынке новостроек", - полагает она. Однако основным сдерживающим фактором для роста спроса сейчас являются не ипотечные ставки, а низкие реальные доходы населения, замечает эксперт.

Литинецкая в свою очередь добавляет, что максимальный размер кредита по госпрограмме сильно ограничен: в столичных агломерациях заем не превысит 8 миллионов рублей, а по России – 3 миллионов. "При этом наиболее востребованные многодетными семьями трехкомнатные квартиры зачастую стоят очень дорого. К примеру, в Москве средний бюджет покупки готовой трехкомнатной квартиры в новостройке составляет 15,6 миллиона рублей. При минимальном взносе 20% покупателю потребуется взять в кредит не 8 миллионов, а 12,5 миллиона рублей", - объясняет она.

В регионах ситуация немного лучше. "В 13 крупнейших городах средняя стоимость такого объекта достигает 4,2 миллиона рублей. То есть клиенту понадобится взять кредит размером 3,4 миллиона рублей. Таким образом, далеко не все многодетные семьи смогут воспользоваться государственной помощью в виде субсидированной ипотеки", - говорит Литинецкая.

Скорее всего, многим придется накопить больше денег, чтобы участвовать в программе. Кроме того, напоминает она, субсидированная ставка 6% действует ограниченный период (максимум – 8 лет), тогда как средний период кредитования в России – 15 лет. "То есть после завершения льготного периода расходы на обслуживания кредита у многодетной семьи резко возрастут", - отмечает Литинецкая.

Рост ипотеки по количеству выданных кредитов в 2022 году по сравнению с 2022 годом составил 30%, напоминает генеральный директор аналитического центра НАФИ Гузелия Имаева. "Новый цикл господдержки ипотеки для семей с детьми поддержит двузначной динамику роста ипотечных кредитов в 2022 году", - говорит она. По ее мнению, выгода от господдержки для отдельно взятой семьи очевидна, но размер экономии во многом зависит от ее финансового плана и финансовой дисциплины.

Полные условия

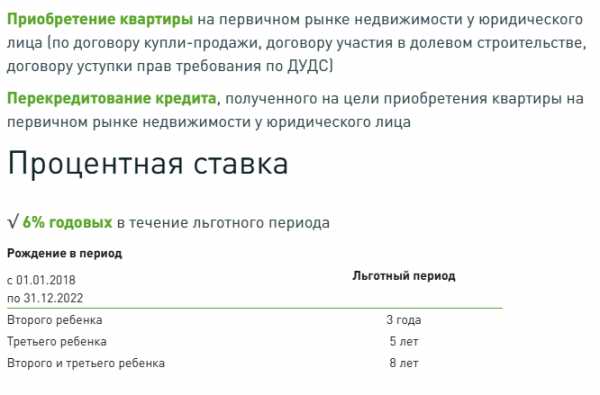

В рамках госпрограммы заемщики могут взять льготный кредит на покупку квартиры в новостройке или готового жилья у застройщика, а также рефинансировать уже существующий кредит, оформленный ранее на покупку жилья в новостройке. Господдержка предусматривает сниженную ипотечную ставку 6% годовых в течение трех лет при рождении второго ребенка и пяти лет при рождении третьего ребенка. В случае, если в период действия льготной ставки в семье родится третий ребенок, то общий льготный период будет достигать 8 лет. По истечении льготного срока ставка по кредиту будет установлена на уровне ключевой ставки Банка России на дату заключения кредитного договора, увеличенной на 2 процентных пункта.

Молодые семьи хотят вовлечь в ипотеку "не мытьем, так катаньем"

Минимальный первоначальный взнос по программе составляет 20%. Максимальная сумма кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области составляет 8 миллионов рублей, для других регионов — 3 миллиона рублей, срок кредита от 3 до 30 лет. В рамках программы заемщики могут использовать материнский капитал.

По словам замглавы Минфина Алексея Моисеева, правительство РФ утвердило лимит на выдачу ипотеки с господдержкой в 600 миллиардов рублей, увеличивать его не планируется, хотя уже сейчас министерство получило заявки суммарно на 1 триллион рублей.

1prime.ru

Ипотека под 6%: считаем разницу

Россиянам обещают ипотеку под 6% в год. Разбираемся, насколько уменьшатся ежемесячные выплаты по сравнению с текущей ставкой.

Председатель Правительства РФ Дмитрий Медведев и глава Сбербанка Герман Греф заявили, что через два года теоретически в России банки смогут давать ипотеку под 6 или 7% годовых. «Мы должны выйти на кредитную ставку [по ипотеке] в размере 6-7% по всей стране. Я считаю, что макроэкономические условия для этого в целом созрели», – приводят слова Медведева «Ведомости». «Я не думаю, что эта перспектива [снижение ставки по ипотеке до 6-7%] неисполнима в ближайшие 2-3 года, при сохранении инфляционного тренда», – прогнозирует Герман Греф.

К концу года реально ожидать 10% ставки

Банки в первые четыре месяца 2022 года выдали ипотечных кредитов на 470,9 млрд рублей, что больше на 147,2 млрд, чем в 2022 году. Российский потребитель стал более просвещенным и финансово грамотным, молодые семьи охотнее берут ипотечные кредиты. Если доходы населения пойдут вверх, это дополнительно может стимулировать спрос. Уже с начала 2022 года банки снижали ставку несколько раз, а минимальная ставка по стандартным кредитам часто опускается до 10,4% годовых.

Дальнейшее снижение ставок даст возможность развиваться ипотечному рынку в течение трех-четырех лет, считают многие эксперты. В Аналитическом кредитно-рейтинговом агентстве (АКРА) предполагают, что выдачи кредитов увеличатся в 2022 году на 15-17%, а в течение 2022-2020 гг. – на 12-13%. Банки при этом будут активно демпинговать, чтобы переманивать клиентов. Сбербанк уже начал движение в этом направлении: еще зимой ставка уменьшилась почти на один процент, а весной, при совместных акциях с девелоперами, – еще до 2,5%. Известно, что Сбербанк, постоянно понижающий ипотечные ставки, является своеобразным маяком для остальных игроков рынка, российские банки часто ориентируются на него и, скорее всего, будут держаться той же ценовой политики.

Предпосылкой для удешевления ипотечных кредитов можно считать и изменение Центробанком ключевой ставки с 10 до 9,25%. Напомним, что ставкой рефинансирования регулируются проценты, за которые Центробанк предоставляет коммерческим банкам кредиты. Также ряд экспертов заявляют об улучшении экономических показателей в стране.

Не будем забывать, что российский заемщик уже привык к программе господдержки и не готов морально идти в банк за дорогим кредитом. Некоторые эксперты считают, что еще одной важной тенденцией в ипотечном направлении для банков будет упрощение системы выдачи кредитов: меньшее количество бумаг, электронный процесс выдачи и т.п.

Тем не менее, лавинообразное обрушение ипотечных ставок в банках страны в ближайшее время вряд ли случится. Реально, по мнению экспертов, ожидать к концу года среднюю по рынку ставку в 10%, об этом сообщил руководитель управления маркетинга ипотечного банка «ДельтаКредит» Алексей Лола.

Что мешает банкам уменьшить ставку уже сейчас?

Возможно, потребители и созрели для уменьшения процентных ставок по кредитам, однако сами кредитные организации на этот шаг сразу вряд ли решатся. По мнению банкиров, дисконтное кредитование приведет к разбалансировке активов и пассивов кредитных организаций. То есть банкам нужно сначала брать много денег (вкладов граждан) под небольшие проценты, чтобы раздать ипотеку под еще меньшие проценты. А для этого нужно время. Иначе банкам, взявшим деньги под 10%, придется раздавать их под 7%, что невыгодно (выгодно, например, под 12%). Для выдачи денег под более низкий процент необходимо, чтобы средняя ставка по вкладам снизилась. Нужно учитывать и то, что большинство вкладов открывается на срок от полугода и более. Из всего этого следует, что в погоне за низкими ставками банки будут терять в марже.

Специалисты говорят об этом процессе так: «Дешевые пассивы постепенно замещаются более дорогими средствами, привлеченными с рынка, благодаря чему финансово-кредитные организации постепенно понижают ставки», – рассказывает директор департамента кредитования и страховых продуктов «Абсолют банка» Антон Павлов. Получается, банкам, если не будет субсидирования, придется работать с отрицательной маржой. Также нельзя забывать, что кредитные организации тратят деньги на зарплату персоналу, инфраструктуру и другие издержки.

Сколько можно платить за ипотеку сегодня?

Сейчас приобрести «однушку» в жилом комплексе комфорт-класса в Московской области можно примерно за 3,5 млн рублей. Допустим, вам одобрили сниженную ставку в 10,4%, и вы уже собрали 350 тыс. на 10% первый взнос. При расчете ипотеки на 25 лет ежемесячно придется перечислять банку около 29,5 тыс. рублей. За эти деньги, конечно, можно снять однокомнатную квартиру в Москве у метро, но россияне часто делают выбор в пользу ипотечного кредита, произнося знаменитое – «зато свое»! Если пересчитать при тех же вводных кредит на 15 лет, получим ежемесячный платеж в 34,5 тыс. рублей.

Сколько будем платить, если ставку снизят?

Наберите побольше воздуха, считаем ипотеку под 6% годовых при тех же 3,5 млн кредита и 350 тыс. первого взноса. Вот что получилось: 20 тыс. рублей в месяц (стоимость аренды «однушки» в Подмосковье) при расчете на 25 лет, и 26,5 тыс. рублей – при кредите на 15 лет!

Но не спешите радоваться. Директор ипотечного департамента «ВТБ 24» Срегей Осипов уже заявил, что даже произошедшее в этом году снижение ставок опережает рыночные тенденции. Отдельно стоит обратить внимание на тот факт, что при уменьшении процентов по ипотеке возрастет стоимость рисков банка. Банки, смягчая требования к заемщикам из-за высокой конкуренции, увеличивают риск невозвращения кредитов, что также не будет играть на быстрое уменьшение стоимости кредитов.

Кому это выгодно?

Известно, что снижение ставок ипотечных кредитов стимулирует спрос на жилье. После того, как перестала действовать госпрограмма поддержки ипотеки, продажи на какое-то время затихли, а когда ставки вновь начали снижаться, интерес к покупке недвижимости у населения вновь появился. В марте Центробанк снизил ключевую ставку, девелоперы сообщили о 15%-ном увеличении спроса на жилье. Кроме того, нельзя забывать, что в структуре продаж ипотека занимает примерно 70-80%.

Даже при небольшом увеличении уровня жизни и уменьшении ставок на ипотеку застройщики могут создать условия сильного роста продаж. К уже приведенным факторам они добавят еще один – продолжат использовать тенденцию на уменьшение площади жилья. Это даст возможность кардинально сократить ежемесячные платежи.

www.cian.ru

Кому положена ипотека под 6 процентов в 2022 году

Ипотека под 6 процентов годовых – это проект государственной поддержки семей с двумя и тремя детьми, вступивший в силу в начале 2022 года на основании указа Путина В.В. Программа обладает четкой направленностью, связанной с оформлением жилищного займа на льготных условиях. Однако чтобы получить снижение ставки по кредиту до 6%, желающим потребуется соответствовать ряду требований. Предварительно претендентам не помешает изучить все тонкости предоставления льготной ипотеки.

Суть ипотечного продукта

В конце 2022 года главой государства был озвучен ряд очередных нововведений, касающихся социальной поддержки семейств с детьми. Одной из таких мер выступил проект льготной ипотеки, основным условием которой стала сниженная ставка – всего 6% годовых.

Для реализации проекта из госбюджета выделено 600 млрд. рублей. Из этой суммы и будет производиться субсидирование остаточной части процента. Проще говоря, ставка по ипотеке останется прежней, однако гражданин будет оплачивать взносы на льготных условиях из расчета 6% годовых. Остальная часть компенсируется из казны РФ.

Например, если изначальная ставка банка составляет 11%, гражданин будет оплачивать лишь 6 из них. 5 процентов возместит государство.

Постановление о вступлении в силу госплана было подписано в январе 2022 года. То есть уже сейчас семьи, подходящие под требования, могут обращаться в банковские организации для оформления ипотеки по новым условиям. Кроме того, заемщики, ранее получившие целевой займ, но также попадающие под условия проекта, могут без проблем рефинансировать остаток по кредиту.

Действие программы продлится до 2022 года. Каким будет будущее проекта после назначенного срока его завершения, пока неизвестно.

Кто может оформить льготную ипотеку

Прежде чем приступать к действиям и подавать заявку на льготный жилищный займ, необходимо разобраться, кому положена ипотека. Оформить кредит могут только те претенденты, у которых родился второй или же третий отпрыск, в период начиная с 1.01.2022 года и до 31.12.2022 года. Если пополнение произошло ранее начала действия госпрограммы, запрос на предоставление займа будет отклонен в любом случае.

Основными требованиями к заявителю выступают:

- гражданство Российской Федерации;

- проживание и регистрация в регионе, где предполагается взять ипотечный кредит;

- стабильный доход, как гарантия платежеспособности;

- наличие официального места труда;

- чистая кредитная история без просрочек и прочих темных пятен.

Аналогичные требования предъявляются к желающим рефинансировать остаток целевого займа. Если второй, третий ребенок родились в момент действия проекта, семья может смело писать заявление на перерасчет.

Интересно, что возрастного порога в этом случае не предусмотрено. Семья может обратиться за получением кредита в любом возрасте, тогда как, например, при участии в проекте «Молодая семья», установлена граница в 35 лет.

Условия

Получить кредит можно в банковских учреждениях, являющихся участниками проекта либо АО «Агентство ипотечного жилищного кредитования» (АИЖК). Наиболее известные – ВТБ 24, Сбербанк, Газпромбанк, Россельхозбанк и другие.

Как и любой ипотечный продукт, программа субсидирования целевых займов, обладает рядом факторов, на основании которых выдается кредит. Таковыми выступают:

- Кредитные средства, выданные банком, направляются на покупку недвижимости в новостройке либо строящемся доме. Если требуется рефинансирование займа, требование не аннулируется – квартира должна быть приобретена на первичном рынке, а договор купли-продажи заключен с юридическим лицом (застройщиком). При этом просрочки платежей со стороны кредитополучателя не допустимы.

- Минимальный кредитный порог – 500 тыс. рублей.

- Максимальная сумма займа – 3 млн. рублей. При этом для жителей крупных городов (Москва, Санкт-Петербург и области) размер повышен до 8 млн. рублей.

- Оплата минимум 20% от стоимости объекта недвижимости в качестве первоначального взноса. При этом допускается подключение средств маткапитала.

- Погашение ипотеки производится только по ежемесячному графику равными платежами.

- Обязательное оформление договора страхования как жилища, так жизни и здоровья кредитополучателя.

Иными словами, как таковые условия предоставления жилищных займов остались прежними. Изменения коснулись только размера процентной ставки.

Период действия льготы

Еще один интересный момент касается того, будет ли активна сниженная ставка в течение всего периода действия ипотечного договора или же нет. Здесь имеются ограничения, по причине чего льгота бессрочной не будет.

Период составит:

- 3 года, если идет речь о рождении второго ребенка;

- 5 лет, если ипотека предоставлена по факту появления на свет третьего отпрыска.

Если же до окончания программы в 2022 году на свет появился сначала второй, а потом третий ребенок, семейство имеет право продлить срок активности льготы еще на 5 лет. Таким образом, ипотека по сниженной ставке будет действовать 8 лет.

Порядок оформления

Относительно того, как взять ипотеку под 6 процентов, можно сказать, что алгоритм действий ничем не отличается от стандартного оформления жилищного займа. Прежде всего, потребуется выбрать финансовое учреждение. Здесь важно помнить о том, что ставка по истечении срока действия льготы вернется к своему прежнему значению. Соответственно стоит уделить тщательное внимание условиям ипотечного продукта и остановиться на банке, предлагающем минимальный процент.

Далее, потребуется предоставить заявление на рассмотрение своей кандидатуры. Если предполагается реструктурировать жилищный займ, необходимо написать заявление с просьбой рефинансировать кредит и предоставить его в банк, где взята ипотека.

Главным документом, подтверждающим право на участие в программе, выступает свидетельство о рождении второго либо третьего отпрыска. Перечень дополнительных бумаг кредитная организация устанавливает самостоятельно. Чаще всего в список входят:

- паспорта супругов;

- брачное свидетельство:

- справки о доходах.

В случае одобрения запроса, потребуется лишь подписать договор, и исправно оплачивать взносы в соответствии с установленным графиком. За возмещением оставшейся доли процентной ставки финансовая организация обращается самостоятельно, от заемщика никаких дополнительных действий не требуется.

Актуальность программы

Согласно соцопросам, оформить льготную ипотеку готовы около 620 тыс. семей и приблизительно столько же задумываются о рефинансировании уже имеющего жилищного кредита. Эти данные говорят о том, что проект действительно актуален.

К тому же отмечено, что размер ставки имеет тенденцию к ежегодному снижению. Например, в 2022 году процент, предлагаемый банками, в среднем составил 10% и ниже. Поэтому имеет смысл говорить о том, что к концу действия программы льготной ипотеки в 2022 году, стандартная ставка в большинстве финансовых учреждений достигнет значения в 6%. Соответственно необходимость в субсидировании автоматически отпадет, а выгода для семей в этом случае очевидна.

Ипотечный займ под 6 процентов, как один из вариантов господдержки семей с детьми, уже получил определенную популярность. Сниженная ставка существенно уменьшает финансовую нагрузку на бюджет супругов, ставших родителями во второй либо в третий раз после начала 2022 года. Процедура оформления займа проводится в стандартном порядке, но только при наличии свидетельства о рождении очередного ребенка.

lgotarf.ru

Ипотека под 6 процентов | КредиторПро-2018

Российские семьи с появлением второго или третьего малыша после 1 января 2022г. имеют право подать документы на получение социального займа на жилье под привлекательные 6% годовых. Но выбрать недвижимость придется на первичном рынке.

Если в семье уже есть жилищная ссуда, то ее можно рефинансировать под низкий процент. Выплату дельты от банковской ставки и 6-ю % берет на себя правительство.

Суть кредита

Главным условием программы считается появление детей в период от начала 2022 года до 31.12.2022 года. Если малыш появился до 2022г., то его семья в проекте не участвует. Государство субсидирует ставку сверх 6%, позволяя родителям платить меньше.

Но эта возможность не может длиться бессрочно. Есть временные рамки для социальной помощи:

- До 3-х лет при появлении второго малыша.

- До 5-и лет при рождении 3-го ребенка.

Если пара оформила льготы на три года, а в течение их действия появляется еще малыш, то программу пролонгируют еще на 5 лет. Важно, чтобы рождение 3-го дитя не вышло за рамки условий проекта. После окончания действия помощи размер % вычисляется как уровень ключевой ставки ЦБ+2%, установленной на дату подписания кредитного соглашения.

На деле все выглядит так. На 01.01.2022 года ставка рефинансирования составила 7,75%. Если добавить к значению 2 пункта, то будет 9,75%. Таким образом, по договорам, подписанным в январе 2022 года, 3-5 лет будет стоять 6%, а после окончания периода – 9,75%.

Особенности ипотеки

Для участия в льготном кредитовании следует выполнить ряд пунктов:

- Малыши должны появится в указанное время, но если речь будет идти о 4-м или 5-м ребенке, то срок действия льготы будет всего 5 лет.

- Квартира покупается только на первичном рынке недвижимости. Это может быть готовые метры в новостройке; жилье, приобретаемое на этапе возведения по договору долевого участия; помещение с землей.

- Ипотеку от 6 процентов можно получить в аккредитованных государством банках или в АО «АИЖК». Минфин распределил средства субсидии в размере 600 млрд. рублей на 46 кредитных организаций, где 21 – это региональные. Большую часть получил Сбербанк России – 320,8млрд.р., ВТБ – 200млрд., Абсолют Банк – 46,6млрд.руб.

- Размер ссуды не больше 3 млн. рублей, но это правило не действует для столицы, МО, СПб и Ленинградской области. Там можно заполучить все 8 млн. рублей.

- Первый взнос со стороны семьи должен быть не ниже 20%.

- Обязательное подписание всех требуемых от кредитора страховых договоров.

Если пара уже погашает ипотеку, а в период действия программы у них появляется малыш, то они всегда смогут рефинансировать заем под привлекательный процент. Субсидирование займа будет работать только в том случае, если клиент регулярно вносить платежи без просрочек. Все правила социального жилищного проекта указаны в Постановлении правительства от 30.12.2017г. № 1711.

Для семей, что важно, сохраняется возможность воспользоваться маткапиталом в качестве первого самостоятельного взноса или существенного погашения суммы долга. Так что стоит обратиться за помощью в Пенсионный Фонд.

Прогнозы по ипотечным ставкам

За последние пару лет наблюдается устойчивое снижение процентных ставок по ипотечным займам. В 2022 году впервые в истории развития банковской системы стоимость жилищной ссуды снизилась до показателя ниже 10%.

И хотя программа кредитования на льготных основаниях рассчитана на 3-5 лет, есть высокая вероятность того, что в будущем средневзвешенная ставка по займам достигнет отметки в 6%. Сейчас детская программа выгодна, в 2022 году родителям останется просто рефинансировать ссуду по более привлекательным условиям.

Механизм субсидирования % уже отработан в прошлых 2015-2022 годах. И показал действенность схемы, когда все большее число многодетных семей позволили себе новое жилье.

Роль клиента банка в этом деле ограниченная – льготу оформляют сами кредиторы, не привлекая заемщика. Таким же образом работает государственная программа автомобильного кредитования для отечественных семей – это «Семейный автомобиль».

Минстрой полагает, что ситуация со снижением ставок по ипотеке для общественного пользования как раз может возникнуть к дате окончания социального кредита на покупку жилья под 6%, то есть к 2022 году.

Но независимые аналитики более оптимистичны, полагают, что низкие % придут в Россию еще раньше. Очевидно, что если проценты просядут еще на 3 пункта, то правительство станет планировать проекты по субсидированию на еще более выгодных условиях.

Нужно понимать, что в связи с тем, что государство не планирует возвещать часть % постоянно, необходимо внимательно подходить к поиску кредитора. Даже если оплата льготного ипотечного займа в первые 3-5 лет не станет сильно бить по бюджету, то после погашение долга целиком ляжет на заемщика, о чем следует помнить уже сейчас.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.kreditorpro.ru

Ипотечный кредит под 6 процентов годовых — условия получения

Получить кредит под 6 процентов годовых стало возможным в 2022 году. Опция доступна многодетным семьям, у которых в период с начала 2022-го по конец 2022-го появится 2-й или 3-й ребенок в семье. Таким категориям граждан положена ипотека на льготных условиях под 6% в год. Одно из условий — оформление недвижимости на первичном рынке.

Если родители оформили ранее ипотеку, а в указанный период семейство пополнилось 2-м или 3-м малышом, оно вправе рефинансировать остаток займа под 6%. Банки выдают кредит под больший процент, но государство берет на себя компенсацию разницы. К примеру, если в банке ипотека предоставляется под 9%, выплата 3% осуществляется из бюджета. Инициатором новой программы для семей с двумя и более детьми стал лично В.В. Путин.

Читайте также — Как оформить кредит по низкой процентной ставке — реальные рекомендации

Как получить кредит под 6 процентов годовых?

По действующим правилам на льготный кредит вправе рассчитывать семьи, у которых с 2022 по 2022 год рождается второе или третье чадо, а сделка осуществляется на рынке первичной недвижимости. Следовательно, при рождении малыша до начала 2022 года получить кредит под 6 процентов годовых не получится. Чтобы рассчитывать на скидку, соглашение долевого участие должно быть оформлено после начала 2022 года.

Стоит отметить, что продолжительность программы ограничена и не растягивается на весь период оформления займа. К примеру, если с начала 2022-го в семействе родился 2-й ребенок, период льготной программы составляет три года, а при появлении 3-его малыша — пять лет.

Люди интересуются, что происходит, если рожден 2-й ребенок, семья оформила ипотеку под 6 процентов годовых, а в последующие годы появилось еще одно чадо (в период действия программы). В такой ситуации срок субсидирования увеличивается на 5 лет. При этом теоретически максимальный период действия программы достигает восьми лет. Главное, чтобы 3-е чадо родилось не позже конца 2022 года.

Возможна и другая ситуация, когда в январе 2022 года семья оформила ипотеку под 6%. Через 3 года срок программы закончился, но появился третий ребенок. В таком случае услуга продлевается на пять лет (точка отсчета — дата появления ребенка на свет). Важно заранее рассчитать, какой будет ставка после завершения кредита под 6 процентов годовых. Сделать это несложно — после окончания срока клиент платит по ставке банковского учреждения.

Условия оформления услуги

Чтобы воспользоваться правом оформления льготной ипотеки, требуется выполнение таких условий:

- Появление на свет 2-го или 3-его малыша с 2022 под 2022 год включительно.

- Недвижимость покупается на первичном рынке (по ДДУ или у застройщика по соглашению купли-продажи).

- Сумма займа составляет от 0,5 до 8 (или 3) миллионов рублей в зависимости от региона.

- Оформление страховки (имущественной и личной) обязательно.

- Период оформления ипотеки по специальной программе 2022 года — от трех до тридцати лет.

- Возраст участников — от 21 года до 65 лет.

- Пакет бумаг такой же, как при оформлении классической ипотеки.

В правительстве заявляют, что потенциальным участникам не стоит переживать из-за ограниченности сроков действия. Высока вероятность, что к 2022 году процентная ставка по ипотеке снизится до 6%, что сделает услугу доступной для всех желающих. Для получения ипотечного займа стоит обращаться в банк, который участвует в программе. Как вариант — ВТБ24, который уже 11 января 2022 года заявил о предоставлении таких займов.

Кроме того, Путин В.В. проинформировал о дополнительных и не менее выгодных программах. Речь идет о расширении количества регионов, где будет предоставляться выплата за 3-его ребенка, осуществление платежей за 1-го ребенка в объеме прожиточного минимума, увеличение списка вариантов целевого применения и прочее.

Читайте также ...

damdeneg.com

Ипотека под 6 процентов годовых – под 6

Под какой процент дается ипотека

Нестабильность экономики Российской Федерации и заметное падение ценности национальной валюты привели к заметному всплеску покупок недвижимости на протяжении предыдущего года. Объяснение данной ситуации предельно простое – недвижимое имущество всегда в цене, а вот рубль к иностранным валютам колеблется очень заметно. Многие граждане, которые долгое время сомневались, стоит ли оформлять ипотечные кредиты, сделали это, причем займы оформили в российских рублях, чтобы заметно сэкономить в долгосрочной перспективе.

Несомненно, наиболее популярным банком среди всех категорий населения, которые дают ссуды на покупку недвижимости, является субсидируемый государством Сбербанк России. Предложения данной банковской организации остаются достаточно выгодными и актуальными, так что ожидается высокий спрос на его услуги и в текущем 2015-м году. Поэтому и многие россияне интересуются, под какой процент можно взять деньги на такие цели.

Кредиты на покупку недвижимости.

Ипотечное кредитование от Сбербанка России доступно различным категориям заемщиков, в числе которых не слишком финансово обеспеченные – например, молодые семьи или военные. Клиенты, не способные подтвердить свой официальный доход, также могут рассчитывать на получение ипотечной ссуды, а постоянно проводимые банком акции открывают доступ к ипотеке и вовсе практически для всех, кто этого желает. Есть и специальные социальные программы, в которых помощь гражданам в погашении задолженности оказывает государство.

Материнский капитал, который является важной частью благосостояния молодой семьи, можно использовать при получении кредитов на недвижимость, в качестве средств для погашения долга. Причем, начиная с 2014-го года, материнский капитал допускается также применять в качестве первого взноса по получаемой ссуде.

Понятно, что клиентам важно знать под какой процент дают ипотеку в сбербанке на сегодняшний день. При этом необходимо помнить, что существуют различные программы, так как кредиты могут выдаваться на покупку жилья, как нового, так и вторичного, а также на строительство загородного дома и даже гаража. Максимальный срок кредитования составляет вплоть до 30 лет, а первый взнос может быть в пределах от 10 до 20% от общей суммы займа. При этом более выгодные условия со сниженным требованием к первому взносу доступны, например, молодым семьям. То же самое касается недвижимости, которая была построена партнерами банка. особую скидку и упрощенную процедуру оформления могут получить постоянные клиенты (те, кто уже брал займ или пользуется кредиткой, получает заработную плату через карточку банка, держит свой депозит).

Требования к подающему заявку гражданину.

- Ипотеку могут дать резидентам РФ в возрасте от 21 до 75 лет, причем максимальный возраст означает, что кредит должен быть полностью выплачен банка до 75-летия.

- Без подтверждений доходов, а также официального доказательства трудоустройства максимальный возраст заемщика не может быть более 65 лет.

- Трудовой стаж должен составлять не менее чем 1 год, непрерывный стаж на текущем месте работы – от полугода и более.

Если доходов одного заемщика недостаточно для регулярного внесения обязательных платежей, возможно привлечение созаемщиков по кредиту – до трех других физических лиц, которые будут разделять с основным заемщиком кредитные обязательства.

В Сбербанке России предусмотрены особые и льготные условия для граждан, получающих доходы по зарплатному проекту этого банковского учреждения. Недвижимость от партнеров Сбербанка также обойдется несколько дешевле – кредиторская компания предоставляет скидку на процентную ставку в размере 0,5% в годовом выражении.

Действующие на сегодня программы.

Сбербанк предлагает своим клиентам несколько различных программ ипотечного кредитования. Которые предназначены для покупки различных видов недвижимости и доступны различным категориям граждан соответственно и насчитываться по ним разные проценты. при этом неизменной остается величина первичного взноса – 20 %.

Также гражданам, желающим приобрести недвижимое имущество в кредит, стоит обращать свое внимание на различные акционные предложения от Сбербанка. Чаще всего акции распространяются на новостройки от застройщиков-партнеров. Дополнительные льготные условия обеспечиваются военным.

Среди других банковских организаций, выдающих кредиты на жилье практически всем категориям населения, стоит также упомянуть ВТБ24, Альфа-Банк, Россельхозбанк. Условия в целом схожи по всей России и среди всех банков. Первый взнос – от 20%, процентная ставка от 15 до 22% годовых. Более точные условия лучше уточнять у банковских консультантов прямо в отделении банка, так как договор может включать множество дополнительных пунктов, требующих от заемщика соблюдения тех или иных требований.

Другие интересные статьи

5 комментариев:

я просила рассчитать ипотечный кредит на квартиру стоимостью 4300000 рублей, 60% уже оплачено. возраст заемщика 40 лет, ребенок 2 года, зарплата 45000 рублей. На какой срок и какую сумму можно рассчитывать.

на сколько лет могут дать кредит, если заемщику 40 лет зарплата белая 43 тыс рублей один ребенок 2-х лет муж работает по договору на своей машине -такси. Официально 2НДФЛ нет. Квартира без ремонта 4300000 рублей, выплачено 60% от стоимости. Спасибо

Теоретически до достижения Вами пенсионного возраста (не более 20 лет), но практически только подав заявку узнаете ответ (отсутствие справки у мужа будет расценено как минус).

Условия ипотеки на вторичное жилье в Сбербанке

В современных условиях выгоднее приобретать жильё с использованием ипотечного кредита. Собрать необходимую сумму зачастую бывает крайне сложно, зато заём позволяет заметно быстрее улучшить свои жилищные условия.

В современных условиях выгоднее приобретать жильё с использованием ипотечного кредита. Собрать необходимую сумму зачастую бывает крайне сложно, зато заём позволяет заметно быстрее улучшить свои жилищные условия.

Однако у многих

семей возникает вопрос: какую недвижимость выбрать, услугами какого банка воспользоваться?

Безусловно, кредитор должен быть максимально надёжным, а условия все стремятся выбрать наиболее экономичные. Нередко люди беспокоятся, дают ли вообще ипотечные кредиты на вторичное жильё. Получить заём на готовое жильё можно в разных банках, но наиболее экономичные предложения в Сбербанке. Именно их выбирают многие семьи, особенно молодые.

Ипотека Сбербанка на вторичное жильё – отличный выбор.

Льготная ипотека с 2022 года для семей с двумя и более детьми — всё об ипотеке под 6 процентов

Сейчас там есть хорошие предложения для молодых семей, можно получить кредит с минимальной ставкой 12,5%. Кроме того, каждый желающий может воспользоваться калькулятором ипотечного кредита на сайте Сбербанка в режиме реального времени, чтобы узнать конкретные данные, исходя из своих возможностей.

Приобретаем готовое жильё с помощью Сбербанка

Для начала рассмотрим общие условия получения ипотечного кредита на вторичную недвижимость в Сбербанке.

- Выдаётся заём исключительно на приобретение жилого помещения, квартиры, жилого дома. Речь идёт именно о недвижимости на вторичном рынке, то есть готовом жилье.

- Минимальная сумма кредита составляет 300 тысяч рублей.

- Максимальный срок кредитования – 30 лет.

- Важно! Кредит может быть выдан, даже если заёмщик не предоставит документы, подтверждающие уровень дохода, занятость.

- Минимальный размер первоначального взноса составляет всего 15%.

- Получить кредит можно с небольшой процентной ставкой годовых: всего 12,5%.

Обратите внимание: наиболее выгодные условия по ипотечному кредитованию вторичного жилья в Сбербанке актуально в рамках акции для молодых семей.

Акция для молодых семей

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком.

Несколько факторов влияют на процентную ставку для молодых семей без детей, с одним ребёнком.

Рассмотрим основания для дополнительных надбавок к процентным ставкам.

- Получение займа, когда нет официального подтверждения занятости, справки о доходах: +0,5 п.п.

- Заёмщик отказывается от страхования жизни, здоровья: +1 п.п.

- Клиент не получает заработную плату на расчётный счёт, карту Сбербанка: +0,5 п.п.

Процент ипотеки на вторичное жильё Сбербанк предоставляет минимальный. Процентная ставка составляет 12,5%. По такой ставке ипотечный кредит выдаётся на срок не более 10-ти лет с первоначальным взносом 50%.

Безусловно, внести сразу половину суммы не так просто. Однако имеет смысл постараться собрать необходимые средства, поскольку процентная ставка действительно заметно меньше. При таких условиях Сбербанк предоставляет возможность сделать минимальную переплату. Как видно, наиболее выгодно соблюдать все условия банка-кредитора: зачислять зарплату именно в него, оформить страховку и предоставить документальные подтверждения занятости, уровня доходов.

Общий порядок получения кредита

Опишем общие принципы получения ипотечного кредита в Сбербанке.

- В первую очередь нужно предоставить полный пакет документов, чтобы кредитную заявку рассмотрели в банке-кредиторе.

- После получения положительного решения от кредитующей организации можно выбирать конкретный объект недвижимости.

- По объекту недвижимости нужно предоставить полный пакет документов в банк-кредитор.

- Затем подписывается кредитный договор, все необходимые документы, нужные для получения ипотеки.

- Права на объект недвижимости обязательно регистрируются в Росреестре.

- Заёмщики получают ипотечный кредит.

Преимущества ипотечного кредитования на вторичное жильё в Сбербанке

Специалисты отмечают, что взять ипотеку на вторичное жильё в Сбербанке выгодно по нескольким причинам.

Специалисты отмечают, что взять ипотеку на вторичное жильё в Сбербанке выгодно по нескольким причинам.

- Молодым семьям предоставляются льготные условия кредитования.

- Процентные ставки минимальные.

- Можно получить ипотечный кредит 15 миллионов рублей, не подтверждая занятость, уровень доходов.

- При проведении всех платежей комиссии не взимаются.

- Если нужно увеличить сумму ипотечного кредита, есть возможность привлечь созаёмщиков.

- Каждая заявка рассматривается индивидуально.

- Если клиенты являются сотрудниками компаний, получивших аккредитацию в Сбербанке, получают заработную плату в Сбербанке, им предоставляются специальные выгодные условия.

- Можно получить кредитную карту на выбор: персонализированную карту, лимит которой составит 200 тысяч рублей, или неперсонализированную карту с лимитом 150 тысяч рублей.

Важно!

Ипотечный кредит до 15-ти миллионов без справок о доходах выдаётся в 2022-м году на особых условиях. Нужно внести сразу 50% стоимости кредитуемой недвижимости.

Максимальный размер ипотечного кредита будет зависеть от географического расположения недвижимости. 15 миллионов он составит для жилья, находящегося на территории Санкт-Петербурга и Москвы. Во всех иных случаях максимальная сумма кредита – 8 миллионов рублей.

Вторичный рынок сейчас пользуется стабильным спросом. Каждый желающий сумеет получить ипотечный кредит на выгодных условиях, воспользовавшись предложениями Сбербанка.

Специальные предложения, дополнительные возможности

Остановимся на специальных предложениях Сбербанка, которые делают ипотечное кредитование особенно выгодным.

- Получая заём, эффективно применяют материнский капитал. Он может быть использован в качестве первоначального взноса, частичного или полного погашения кредита.

- Использование индивидуальных сейфов в банке-кредиторе. Можно не предоставлять обеспечение по ипотечному кредиту в период до того, как будет оформлено в залог жилое помещение, если для проведения всех расчётов используются сейфы банка.

- Есть возможность получить налоговый вычет и возместить таким образом налог в сумме до 260-ти тысяч рублей. Размер вычета составляет 13% от всех процентов, которые были выплачены.

Видео: Личный опыт обращения за ипотекой в Сбербанк

Можно сделать вывод, что брать ипотечный кредит на вторичное жильё в Сбербанке действительно выгодно. Кроме того, всегда стоит дополнительно уточнить актуальную информацию о кредитовании, льготных предложениях.

Читайте также:

Под какой процент дают ипотеку

Ипотека под минимальный процент

На процент влияет и валюта кредита. Займы в рублях всегда дороже, чем в евро или долларах. Размер первоначального взноса – тоже важен. Чем больше его размер, тем меньше будет и процентная ставка.

Процент будет больше, если вы частный предприниматель или просто не можете представить справку о своих доходах. Средняя ставка ипотеки составляет 12%.

Для банка также важно отсутствие у Вас других кредитов. Дополнительные долгосрочные кредиты – один из факторов риска для банка. Служба безопасности будет проверять всю Вашу кредитную историю. При наличии текущих кредитов, сумма ипотечного займа может быть снижена, так как текущие выплаты по кредитам учитываются в тратах заемщика. Если Вы допускали просрочки в платежах — скорее всего банк откажет Вам. Мало шансов получить ипотеку у тех граждан, имеющих судимости, особенно по статьям, связанным с мошенничеством. Не следует скрывать от банка информацию о себе – в этом случае банк также может отказать Вам.

Банки, где можно получить ипотеку под минимальный процент

Самые лучшие условия:

Банки предлагают самые разнообразные кредитные программы, среди которых можно выбрать лучшие условия именно для Вашей семьи.

Источники: http://kredit-inf.ru/pod-kakoj-procent-dayut-ipoteku-v-sberbanke.html, http://ipoteka-expert.com/sberbank-ipoteka-na-vtorichnoe-zhile/, http://onlinereq.ru/komu-dajut-ipoteku/pod-kakoj-procent-dajut-ipoteku/

Category: Кредиты

Similar articles:

Возврат процентов по ипотеке: процедура и документы, требуемые в 2022

Как снизить процент по ипотеке ВТБ24?

Кредит на квартиру потребительский и ипотечный — процентные ставки, пакет документов и требования в банках

Как посчитать проценты от суммы кредита на калькуляторе

Возврат процентов по ипотеке: когда можно получить 13%?

berolux.ru