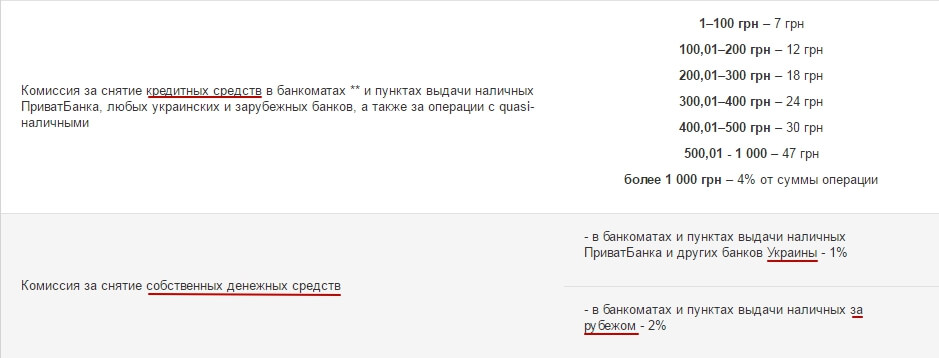

Оформление ипотеки на строительство дома в Сбербанке в 2022 году. Ипотека на строительство частного дома без первоначального взноса

Оформление кредита на строительство дома без первоначального взноса

20 октября 2022 г. 15:18

Кредит на строительство дома – один из наиболее востребованных банковских продуктов в последнее время и этому есть целый ряд объяснений. Построить загородный дом самому дешевле, чем покупать уже готовый и, соответственно, ипотека на строящееся жилье обойдется дешевле.

Представим, что вы мечтаете о большом двухэтажном доме. Для покупки такого объекта недвижимости нужна будет кругленькая сумма, а вот если начать строить его самостоятельно, то деньги потребуются в меньшем объеме и не все сразу. Можно взять определенную сумму, позволяющую полностью закончить первый этаж, куда можно будет переселиться из квартиры, а заканчивать строительство, обустраивая второй этаж и придомовую территорию, уже по мере накопления необходимых средств.

Таким образом, ипотека на строительство дома может быть в разы меньше, чем ипотека на покупку готового жилья. Хотя, конечно, существует большой риск, что строительные работы могут затянуться на слишком долгое время, но все равно это лучше для многих, чем выплачивать огромные проценты и тело кредита на покупку готового дома. Строя дом самостоятельно, можно воплотить в жизнь все свои мечты и представления об идеальном жилье, а также избежать неприятных сюрпризов, которые могут оставить вам недобросовестные продавцы недвижимости, скрывшие под отделкой дефекты и недочеты строительства.

Как получить кредит на строительство загородного дома?

Нужно понимать, что ипотека на постройку дома сопряжена с немалыми банковскими рисками, поэтому финансовые учреждения проводят оценку ликвидности объекта и проверяют финансовое состояние потенциального заемщика с особой тщательностью. Для того, чтобы ваши намерения воспользоваться кредитом на строительство своего дома воплотились в реальность, необходимо хорошо подготовиться к посещению банка. Вот некоторые моменты, требующие особого внимания претендента на кредитование:

- Технический план. Без подготовки качественного документа, содержащего сведения о строящемся сооружении, необходимого для постановки на кадастровый учет, не стоит даже рассчитывать на успех. Значительно повысит шансы, как впрочем, и размер потенциально возможного кредита, технический план дома из кирпича с качественной теплоизоляцией и подведенными коммуникациями. Кроме того, как известно, процентная ставка на строящееся жилье несколько выше, чем на готовое из-за высоких рисков, поэтому будет логичным после завершения строительства заложить уже готовый объект недвижимости, что позволит уменьшить размер ежемесячного платежа.

- Земельный участок. Если вы планируете, что залогом в банке будет выступать земля, на которой и планируется возведение дома, то для повышения ликвидности рекомендуется возвести хотя бы фундамент здания, тогда объект может уже рассматриваться банком в качестве незавершенного строительства. Это будет особенно полезным, если вы рассчитываете получить кредит на строительство домабез первоначального взноса. Собрав квитанции, подтверждающие расходы на первый этап строительных работ, можно попробовать оформить их как первоначальный взнос. Что правда, далеко не все банки согласятся на такой вариант, но попробовать все же можно и нужно.

Материнский капитал. Законом не запрещается использовать его на строительство собственного жилья. Сертификат материнского капитала может быть зачислен в качестве первоначального взноса или, если ребенок родился уже после оформления ипотеки, в качестве погашения тела кредита по уже действующему договору.

Какие требования банки выдвигают к ипотеке на строительство частного дома?

Прежде всего, нужно четко понимать, что ипотека под строительство дома – это целевой кредит, что обязательно прописывается в договоре. Это значит, что потратить полученные деньги можно только на строительство дома и ни на что другое. Именно поэтому, кредитные деньги обычно выдаются двумя или больше частями и для того, чтобы получить следующий транш, потребуется подробный отчет перед кредитором о расходовании предыдущего.

Для получения кредита нужен ликвидный залог. Хорошей новостью является то, что для этой цели подойдет земельный участок, на котором и планируется возведение дома, но часто бывает так, что оценочная стоимость земли несопоставима с требуемой суммой кредита, тогда кредитор может попросить о дополнительном залоге. В качестве него может выступить: другая недвижимость, автомобиль или, например, еще один земельный участок. Кроме того, земельный участок должен иметь соответствующее целевое назначение, а именно – для индивидуального жилищного строительства. Земли сельскохозяйственного назначения в качестве залога одобряются крайне редко.

Часто банки требуют привлечение поручителей, особенно в случае недостаточности финансовых гарантий. Также, для получения такого займа, обязательно наличие положительной кредитной истории заемщика и другие документы, подтверждающие его стабильный доход. Для подтверждения уровня дохода учитываются и общие доходы семьи, такие как: доходы от аренды недвижимости, заработная плата супруги/супруга, прибыль от индивидуального предпринимательства, авторские гонорары и т. д.

Как государство поддерживает ипотеку на строящееся жилье?

Ипотека на строящееся жилье пользуется и государственной поддержкой, что позволяет рассчитывать на социальные льготы, например, программами компенсации расходов на строительство для многодетных семей или для специалистов бюджетных сфер. В отдельных случаях, уровень возмещения затрат достигает 45%. Существует отдельная государственная программа и для молодых семей.

Выдается кредит в большинстве банков в виде кредитной линии, о чем уже упоминалось выше. Кредитор устанавливает размер ежемесячного платежа заемщика исходя из того, что сумма не должна быть выше 40% от его общего дохода. Право на получение льготной социальной ипотеки на строительство имеют лишь те граждане, кто состоит в списках на улучшение жилищных условий.

(Всего голосов: 1)

Была ли статья полезна? 0 0Нашли ошибку? Выделите фрагмент текста и нажмите Ctrl+Enter

Похожие статьи

realty.vesti.ru

Ипотека под строительство частного дома

Приобретение жилья – важнейшая покупка для каждого человека, и в последнее время наблюдается такая тенденция, что все большее количество людей стремится вместо квартиры покупать собственный дом. Это неудивительно, ведь вместо бетонной коробки можно построить настоящий дворец по собственному проекту по доступной цене, а возможность доступа к свежему воздуху позволит не болеть и растить детей в комфортных условиях.

Сегодня такое направление, как ипотека под строительство частного дома, развито достаточно хорошо, тем не менее важно определиться с банком. Обратившись в Сбербанк, вы получите кредитование на выгодных условиях с минимальными затратами времени. Начав строительство дома за пределами вашего города, вы сможете получить прекрасную обстановку и быть счастливее.

Условия и выгоды

Сегодня 90% людей, решивших построить собственный дом, стремятся отправиться в банк, ведь популярность данного вида финансирования возросла, и банк предлагает гражданам выгодные условия для получения займа. В настоящее время получить денежные средства достаточно просто, однако есть ряд базовых требований, которые по-прежнему остаются неизменными по отношению к заемщику. Разберемся с тем, что необходимо знать, прежде чем отправиться получить деньги в банк.

Особенности ипотечного кредитования

Динамика выдачи ипотечных кредитов, средняя процентная ставка в России

Ипотека, как и любой другой вид кредита, сопровождается сложностями и особенностями, которые нужно обязательно принимать во внимание. Рассмотрим основные из них, а также примем во внимание несколько простейших решений.

Залог

Банку нужна ваша гарантия возврата средств, проще говоря – залог на дом, который вы еще не успели построить. Он будет выступать в качестве своеобразной перестраховки на случай вашей невозможности заплатить по кредиту. Ведь на практике часто возникает ситуация, когда заемщик забрасывает строительный процесс, и остается недостроенный дом, продать который потом становится крайне сложно. Поэтому если вы рассчитываете на кредит на строительство дома, стоит заранее приготовиться к таким потерям. А пока будет происходить оформление бумаг и важных документов, вам придется заняться предоставлением другой недвижимости – желательно, квартиры или уже имеющегося дома, чтобы обеспечить получение кредитных средств.

Кроме того, практика показывает наличие еще одного варианта – поиск поручителей, однако это займет больше сил и времени.

Участок земли

Чтобы банк мог рассмотреть ваше заявление, необходимо предоставить ему заявку. Необходимое условие для получения кредитования – предоставление свидетельства. Соблюдение данного условия является обязательным, поскольку участок впоследствии станет залогом. Недвижимость должна быть собственностью, которая имеет назначение для осуществления жилого строительства.

Регистрация права собственности

В процессе оформления сделки и при проведении калькуляции каждый пользователь сайта банка может обнаружить такую рубрику, как «регистрация недвижимого объекта». Это говорит о том, что пользователь должен будет зарегистрировать недостроенный дом до того, как будет получена ипотека под строительство дома.

Проектирование

Вполне логично, что банк, в который вы предоставляете заявление, будет запрашивать у вас план расходов, которые вы планируете понести на построение дома, чтобы точно представлять ваш план и требуемую сумму.

Чтобы понимать особенности, необходимо создать проект и его эскизы — это откроет все «карты» не только перед банковским учреждением, но и перед вами.

Повышенная ставка процента

Этот параметр также может варьировать, причем диапазон ставок ничем не отличается от случая, когда приобретается жилье в новостройке. То есть до того, как дом будет сдан, будут повышенные ставки, а после сдачи происходит снижение на несколько процентных пунктов. Кредитная организация должна получить полный отчет о расходе ваших средств. Это — не новость, а скорее напоминание.

Ипотечный кредит – это целевое финансирование, поэтому необходимо будет предоставить в банк все необходимые чековые документы, расходные листы, квитанции, свидетельствующие о покупке материалов, чеки по услугам, товарно-транспортные накладные, если потребуется.

Подтверждение

При покупке жилья на вторичном рынке Сбербанк обычно не лезет в дела своих клиентов и позволяет им разобраться с ситуацией самостоятельно. В рассматриваемом же случае нет возможности действовать аналогичным образом: у вас непременно потребуют наличия первоначальных денег и документации, которые подтвердят присутствие возможности сделать взнос за дом.

Банк обычно выдает кредит не в полной сумме, а только определенную его часть, которая нужна для приобретения строительных материалов, а также для того, чтобы оплатить работы строителей. Именно для этого ранее вам могла потребоваться смета. Как только в организацию будет представлен отчет за то, куда были потрачены выданные средства, так вы сразу же получите новую часть кредитования на другие нужды.

В процессе пользования кредитными средствами вы можете получить права оплачивать лишь проценты по кредиту на протяжении 3-х лет, а тело кредита, возможно, придется оплачивать равными частями. Данный фактор очень удобен в случае, если в процессе работ требуются постоянные вливания капитала в строительный процесс.

Повышаем шансы на одобрение заявки банком

Сбербанк, как и любое другое учреждение финансов, всегда идет навстречу клиентам и охотнее предоставляет кредит на строительство дома без первоначального взноса в некоторых случаях.

- Он будет вести себя более лояльно, если предоставляемая вами смета будет частично оплачена, общий процент от суммы начинается с 15%.

- Также вы имеете намного больше шансов на получение кредитования в том случае, если ваш дом уже подсоединен к основным коммуникациям, а не стоит где-то посередине леса, в глубокой тайге.

- В случае получения вами заработной платы через Сбербанк можно запросто проверить платежеспособность и уровень доходов — с такой возможностью банк имеет все согласия на предоставление вам кредитных средств.

- Если вами будет предоставлена в залог квартира, то вы имеете все шансы на получение сниженной ставки.

- Применение материнского капитала для проведения операций по строительству.

Так, у заемщика есть несколько вариантов снижения ставки и получения льготных условий кредитования.

Когда происходит увеличение процента

- Если у вас отсутствует карточка заработной платы от Сбербанка, то ставка повышается на 0,5%.

- Если вами не будет предоставлена в залог квартира, то ставка до того, как будет зарегистрирована ипотека, увеличится на 1%.

- Если вы откажетесь в банке от такого важного пункта, как страхование жизни, то будет учитываться надбавка к конечной ставке, составляющая 1%.

Чтобы заняться уточнением условий получения вами кредитных средств, рекомендуется обратиться к консультанту банка, все зависит от наличия поручителей, финансов, проектирования дома и прочих факторов.

Пример

Можно рассмотреть кредит на постройку дома и его получение на достаточно простом примере. Вам необходимо взыскать 30% денег в рублях на дом и на приобретение земельного участка для строительства. Взнос, который делается первоначально, может быть предоставлен в качестве чеков.

Следующий этап – разработка сметы, проекта. Для этого лучше всего подойти к специалисту банка и проконсультироваться по интересующим вас вопросам. Собирается нужный пакет документов.

Если заявка будет одобрена, то на правах заемщика вы сможете получить ипотечный кредит на строительство частного дома. В договорных отношениях оговариваются условия, а также прочие расходы и обязательства.

После одобрения и достижения договоренностей необходимо получить первую часть кредита, и можно приступать к строительству дома. После того как первая часть будет потрачена вами, вы должны предоставить в банк отчет посредством документов и получить вторую часть.

По окончании строительства дома его необходимо ввести в эксплуатацию и зарегистрировать в БТИ, реестре, застраховать и заложить банку в качестве средства для обеспечения кредита, который был вами взят. После этого вы можете платить средства по сниженной на 1% ставке.

Перед тем как принять окончательное решение, необходимо взвесить все нюансы и тонкости получения кредита и только затем заниматься строительным процессом. Кроме того, на практике может возникнуть ситуация, когда появляются проблемы с руководством строительных компаний, а это может возникнуть по разным причинам. Поэтому лучше всего почитать отзывы об организациях, чтобы быть уверенными в том, что ваша строительная компания – надежный и проверенный партнер.

znatokdeneg.ru

Ипотека на строительство дома в Сбербанке в 2022 году

Для приобретения жилой недвижимости нужны значительные средства. Накопление займет много времени, что неудобно для молодых семей. Выход –участие в программах ипотечного кредитования. Для этого нужно ознакомиться с действующими условиями от банков. Одни из выгодных предложений на рынке финансовых услуг – ипотека под строительство дома в «Сбербанке» для молодой семьи. Банк предлагает несколько программ льготного кредитования.

Основные моменты

«Сбербанк» делает четкое разграничение – покупка недвижимости у юридического лица и средства для постройки частного дома. В зависимости от выбранного варианта изменяются условия кредитования — первоначальный взнос, годовая ставка, требования к заемщику. Это нужно учитывать при анализе ипотечных программ.

Дополнительный фактор – участие в государственных программах поддержки или привлечение альтернативных источников финансирования. К последним относится материнский капитал, который можно использовать как первый взнос по ипотеке.

Что это такое

Ипотека – это долгосрочное кредитование физических лиц для приобретения жилой недвижимости. Это могут быть квартиры в новостройках или на вторичном рынке жилья, частные дома, дачи, в том числе – строящиеся. Из-за длительного срока кредитования банки предъявляют к заемщику повышенные требования.

«Сбербанк» предлагает такие льготные ипотечные программы:

| Показатели | Описание |

| С государственной поддержкой для семей с детьми | особенности – возможность приобретения квартиры, жилого дома, или его части. Не распространяется на строительство домов частными лицами |

| Кредит на возведение частного жилого дома | несколько вариантов обеспечения ипотеки, льготная годовая ставка |

| Ипотека плюс материнский капитал | эти средства можно внести как первый взнос. Ограничения – покупка готового или строящего жилья у юридических лиц |

В настоящее время ипотека на строительство частного дома без первоначального взноса не предоставляется.

Для получения средств помимо необходимых документов и справок нужно подготовить средства для первой оплаты кредита.

Кто попадает под категорию

Большая часть льготных программ «Сбербанка» предназначены для улучшения жилищных условий молодым семьям с детьми. При этом возрастные ограничения к заемщикам стандартные.

Например, для пакета с господдержкой семей с детьми важен факт рождения второго или последующего ребенка, но не возраст родителей.

Категории граждан, могущие оформить ипотеку по специальным условиям:

| Показатели | Описание |

| У семьи должно быть совместное имущество | обратное может быть указано в брачном договоре |

| Для семей с детьми официальный брак не обязателен | важно, чтобы у созаемщика было два и более общих детей с кредитуемым |

| Гражданство РФ | — |

Это базовые требования для получения льготного ипотечного кредита. Отдельно нужно выполнить условия использования материнского капитала. Но это регламентируется государством, а не банком.

Куда следует обращаться

Предварительно рекомендуется ознакомиться с действующими ипотечными программами. Для этого можно посетить официальный сайт «Сбербанка». После ознакомления со всеми условиями кредитования можно начать процедуру оформления заявки.

Способы получения информации:

- Консультация у представителей банка в офисах продаж новостроек.

- Онлайн помощь на официальном сайте.

- В ближайшем представительстве банка.

Важно — оформить ипотеку можно только в отделениях «Сбербанка». Нужно соблюсти одно из условий – по месту регистрации заемщика, по месторасположению объекта недвижимости или официального работодателя.

Преимущества банка

Основной плюс сотрудничества со «Сбербанком» – надежность. Его активы составляют 1/3 общероссийской банковской системы, наиболее развитая сеть отделений, есть представительства за границей.

Кроме этого к преимуществам можно отнести:

| Показатели | Описание |

| Государственная поддержка | — |

| Выбор программ кредитования | в зависимости от фактического финансового состояния потенциального заемщика |

| Удобная система контроля финансов | через личный кабинет |

| Основной акционер Центробанк | владеет 50% акций |

Но большая сеть влечет за собой появление недостатков – проблемы с обратной связью, время решения проблем затягивается из-за сложной структуры организации.

Особенности оформления

На первом этапе нужно изучить базовые документы – договор и требования к заемщику. Потенциальный клиент должен отвечать базовым критериям, иначе в оформлении ипотеки будет отказано.

Преимуществом будет наличие кредитной или зарплатной карты «Сбербанка». Также рекомендуется рассчитать ипотечный кредит с помощью онлайн-калькулятора.

На каких условиях предоставляется

Для анализа ипотечных программ нужно изучать требования к объекту кредитования и заемщику. Они могут отличаться в зависимости от действующих программ. Участие государственной поддержки регламентировано сроками действия.

Базовые условия:

| Показатели | Описание |

| Объект кредитования | строящийся многоквартирный дом или сданное в эксплуатацию здание. В отдельном пакете предлагается ипотека для возведения частного дома |

| Залог | это может быть договор долевого участия (ДДУ) или соглашение по переуступке прав на строящееся жилье по ДДУ. Для частного дома нужно оформить залог земельного участка, на котором расположено здание |

| Срок финансирования | до 30 лет для всех программ |

| Порядок погашения долга | равными ежемесячными платежами |

Целевой кредит на строительство частного дома предусматривает возможность получения налогового вычета. Сумма будет составлять 13% от выплаченных процентов по ипотеке.

Процентная ставка

Размер процентной ставки напрямую влияет на сумму переплаты. В базовых условиях банк указывает самые выгодные значения этого показателя. Но они не является фиксируемой величиной, и могут изменяться в зависимости от ряда факторов.

Годовая ставка по ипотечным пакетам «Сбербанка»:

| Показатели | Ставка |

| Строительство частного дома | базовая ставка 10%, при участии в государственных программах – 9% |

| Кредитный пакет для семей со вторым и более ребенком, рожденным с 01.01.2022 по 31.12.2022 | 6% |

| Покупка загородной недвижимости | 9,5% |

Ставка возрастает на 0,5%, если заемщик не имеет зарплатой карты в банке. Также действует надбавка 1% на период регистрации кредита. При отказе от страхования жизни и здоровья процентная ставка увеличится еще на 1%.

Требования к заемщику

Банком сформированы общие требования к потенциальным получателям ипотеки. Базовым является гражданство РФ. Не рассматриваются заявки от лиц, имеющих вид на жительство или аналогичный ему статус. Дополнительно нужно изучить требования к созаемщикам.

Кто может оформить ипотеку на строительство дома в «Сбербанке»:

| Показатели | Описание |

| Возраст | от 21 до 75 лет |

| Рабочий стаж | за последние 5 лет не менее одного года, на текущем месте работы 6 месяцев |

| Созаемщики | не более 3-х человек, требования как у заемщика, супруг/супруга являются обязательными участниками соглашения |

Важно — условия по рабочему стажу не распространяется на клиентов, получающих заработную плату через «Сбербанк».

Необходимые документы

Базовый документ, на основании которого формируется остальной пакет – заполненная заявка. Она составляется по установленной форме. Если недвижимость приобретается по ДДУ, требуется анкета залогодателя, которым выступает юридическое лицо.

Помимо этой информации нужно предоставить такие документы:

| Показатели | Описание |

| Паспорта с отметками о регистрации | заемщика, супруга/супруги, созаемщика |

| Брачный договор | если есть |

| Для временной регистрации документ, подтверждающий этот факт | — |

| Справка о доходах | по форме 2-НДФЛ за последние шесть месяцев |

После одобрения заявки нужно предоставить подтверждение возможности внесения первого взноса. Они не являются обязательными, подготовить нужно только по дополнительному требованию банка.

Частые вопросы

В процессе изучения ипотечных предложений банка у потенциальных заемщиков часто возникают неясности. Для получения ответов на них можно обратиться в информационную службу поддержки.

Для экономии времени рекомендуется ознакомиться с популярными вопросами по кредитам в «Сбербанке»:

| Показатели | Описание |

| Будет ли покупаемая недвижимость находится в залоге у банка? | да, до полного погашения задолженности по ипотеке |

| Есть ли комиссия за получение ипотеки? | нет, в предложениях указаны фактические условия |

| Где можно получить кредит? | только в отделениях банка, за исключением работы на предприятиях и организациях, аккредитованных «Сбербанком». Там можно начать оформление ипотеки |

| Какую недвижимость можно купить по ипотеке? | объект должен находиться на территории РФ, не быть обременен третьими лицами |

Дополнительную информацию можно получить в отделениях банка или на официальном сайте.

Видео: как оформить кредит на загородный банк

Аспекты сделки

Перед подписанием договора нужно проанализировать все его последствия. В частности – долгосрочную платежеспособность, актуальность страхования жизни и здоровья, возможность переуступки недвижимости.

Следует знать основные аспекты подобных сделок:

- Банк не может начать финансирование клиента без предъявления ДДУ, договора купли/продажи или подтверждения средств для первоначального взноса.

- В соглашении указывается, что предоставляемые средства должны быть направлены только на покупку жилья.

- В случае формирования большой задолженности по ипотеке банк вправе распорядиться залоговым имуществом по своему усмотрению.

Также рекомендуется проконсультироваться с профильным юристом, дать ему соглашения для детального изучения.

Законодательная база

Деятельность банков и приравненных к ним финансовых организаций регламентируется законом №395-1. Основанием для участия в долевом строительстве является закон №214-ФЗ. Ссылка на этот документ в договоре обязательна.

Дополнительные нормативные акты:

| Показатели | Описание |

| №190 | регламентирующий кредитную кооперацию |

| №102 | о залоге недвижимости в рамках ипотеки |

| №152 | о ценных бумагах, связанных с ипотечным кредитованием |

По отзывам процесс оформления ипотеки в «Сбербанке» может быть затянутым. Но учитывая положительную репутацию учреждения, высокую степень надежности и льготные условия кредитования, банк остается одним из оптимальных вариантов приобретения или постройки жилья.

realtyaudit.ru