Общая информация и образец договора ипотечного кредитования в Сбербанке. Ипотечный кредит образец

Договор ипотеки, образец, советы эксперта

Договор ипотеки – главный документ, который регулирует отношения между заемщиком и банком, предоставившим ипотечный кредит. Так как ипотека – особый вид кредита, то формально документ, заключенный между клиентом банка и финансовой организацией – это кредитный договор, обладающий своими особенностями. Каждый такой документ обладает большим количеством пунктов, и отличается в зависимости от банка. Но, несмотря на это, есть обязательные пункты, которые будут в любом договоре.

Типовой договор

Закон предусматривает ряд обязательных требований, которые должны присутствовать в договоре ипотеки. Согласно ст.9 Федерального закона «Об ипотеке» от 16 июля 1998 года, в документе должны быть прописаны предмет ипотеки, оценка объекта недвижимости, размер обязательств и срок их исполнения. Кроме этого договор может содержать пункт о возможности обращения во взыскание заложенного имущества, а также условия реализации имущества.

В договоре ипотеки можно выделить следующие разделы:

- Участники сделки

- Предмет ипотечного договора и способ обеспечения обязательств

- Порядок предоставления кредита

- Порядок пользования денежными средствами и их возврата

- Права и обязанности кредитора и заемщика

- Ответственность сторон

- Иные условия, не противоречащие закону

С типовым ипотечным договором, который содержит все обязательные пункты и структуру, можно ознакомиться здесь.

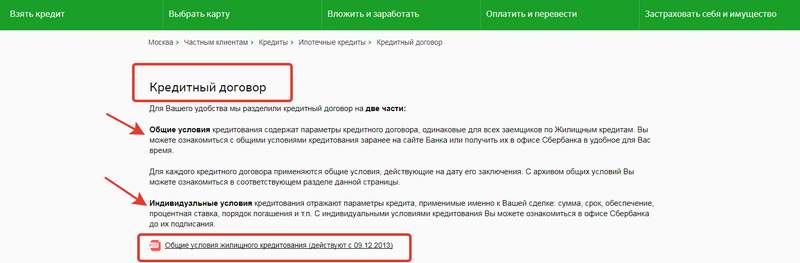

Кредитный договор содержит общие и индивидуальные условия кредитования.

Общие условия жилищного кредитования содержат параметры ипотечного договора, одинаковые для всех заемщиков. В общих условиях также содержится информация о правилах обслуживания и погашения кредита, порядок расчета суммы ежемесячного платежа и иные условия.

Индивидуальные условия отражают условия кредита, применимые к конкретной сделке, а именно: сумму и срок займа, способ обеспечения, процентная ставка и порядок погашения.

С общими условия кредитования можно ознакомиться на сайте банка, а с индивидуальными – в офисе финансовой организации перед заключением сделки.

Участники ипотеки

В данном разделе указываются реквизиты заемщика и кредитора – уполномоченного представителя банка. Следует внимательно проверять указанные данные.

Реквизиты заемщика:

- ФИО

- Серия и номер паспорта

- Адрес регистрации

- Способ связи – мобильный телефон или электронная почта

Реквизиты банка:

- Название организации

- Юридический адрес компании

- Номер банковской лицензии, выданной Банком России

- Данные лица, уполномоченного подписывать документы от лица банка (обычно, кредитный менеджер или начальник кредитного отдела)

Предмет ипотеки

В этом разделе прописывается суть договора: цель займа, сумму и срок, вид платежей, процентная ставка, штрафы, пени. Здесь же указывается способ исполнения обязательств.

Здесь же детально прописываются характеристики, позволяющие однозначно идентифицировать объект залога. К таким сведениям относятся:

- Типа объекта (квартира, комната, дом, т.д.)

- Полный адрес (фактический или строительный, если объект находится в стадии строительства)

- Количество комнат, общая и жилая площадь

- Иная информация, необходимая для идентификации объекта

Права и обязанности сторон

Документ содержит большой перечень прав и обязанностей заемщика и кредитора. Ниже приведены основные обязанности заемщика, из которых вытекают права банка.

Обязанности заемщика:

- Своевременно вносить платежи по основному долгу и процентам, оплатить все необходимые комиссии и госпошлину

- Не продавать и не сдавать внаем заложенную недвижимость без письменного разрешения банка

- Осуществлять необходимый ремонт объекта

- Своевременно оплачивать коммунальные платежи, налоги, связанные с владением имуществом, отчитываться перед банком по требованию

- Оформить закладную на объект недвижимости

- Застраховать свою жизнь и здоровье, а также заложенный объект

Банк в свою очередь имеет право потребовать исполнения заемщиком своих обязанностей, а также выдвинуть требование о полном досрочном погашении кредита в случае недобросовестного исполнения обязательств по внесению платежей.

До полного погашения ипотечного кредита залогодатель, т.е. заемщик, имеет право владеть заложенным помещением в соответствии с его назначением, производить перепланировку помещения с согласия банка.

Страховка

Любой ипотечный кредит вне зависимости от банка предполагает нескольких видов страхования.

- Страхование жизни и здоровья заемщика (от травм, полученных в результате несчастного случая, осуществления профессиональной деятельности и т.д.)

- Страхование объекта недвижимости от повреждения или утраты (в результате пожара, затопления, природного бедствия)

- Страхование титула (риск утраты права собственности в результате двойных продаж или мошенничества)

Регистрация договора ипотеки

Ипотечный договор подлежит обязательной регистрации в Росреестре по месту нахождения объекта недвижимости и вступает в силу со дня регистрации, о чем на документе ставится отметка федерального органа. Для государственной регистрации потребуются следующий комплект документов:

- Заявление от обеих сторон договора

- Оригинал договор ипотеки и его копии

- Все приложения и иные акты, на которые есть ссылки в основном документе

- Квитанция или чек об оплате госпошлины за регистрацию

После того, как заемщик исполнит все обязательства по ипотечному кредиту, стороны подают в регистрирующий орган заявление о снятии с объекта недвижимости обременения ипотекой – запись о регистрации ипотеки погашается.

Договор купли-продажи и ипотеки регистрируются отдельно. Ипотечный договор необходим для регистрации залога и оформления закладной.

Ипотечный договор ВТБ 24, Сбербанка

Эти 2 банка с государственным участием являются лидерами рынка ипотечного кредитования, поэтому при выборе кредитной организации есть смысл рассмотреть их в качестве кредиторов. Но, несмотря на лидирующие позиции, в открытом доступе нет ипотечных договоров данных финансовых организаций. Возможно, это объясняется тем, что такие документы носят строго индивидуальный характер и зависят от конкретной ситуации. Еще одной причиной может являться то, что формы документов постоянно меняются и невозможно гарантировать актуальность того или иного документа, размещенного в интернете.

Общие условия жилищного кредитования Сбербанка можно скачать по ссылке PDF.

Договор купли-продажи квартиры с привлечением денежных средств, полученных в Сбербанке

ipoteka.finance

Договор ипотеки Сбербанка - образец в 2022 году

Перед тем как мы рассмотрим договор ипотеки сбербанк образец 2022 года, хотелось бы пояснить, из чего состоит договор ипотеки и как его оформить.

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

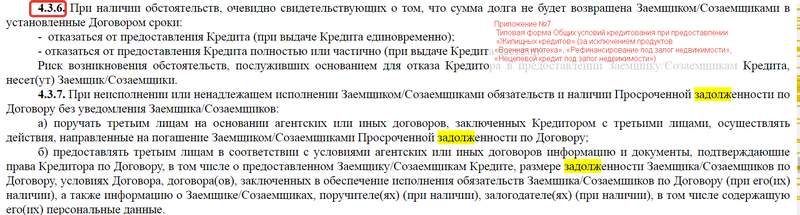

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание.

Общая информация об услуге ипотечного кредитования в Сбербанке

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

В СБ есть 5 основных ипотечных программ:

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | - | До 20 лет |

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

С договором купли-продажи от Сбербанка можно ознакомиться во вложении.к содержанию ↑Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2022 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

к содержанию ↑

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

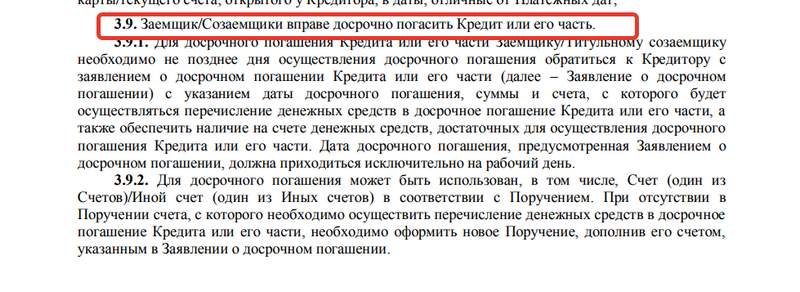

Информация в кредитном договоре о досрочном погашении.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

к содержанию ↑Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

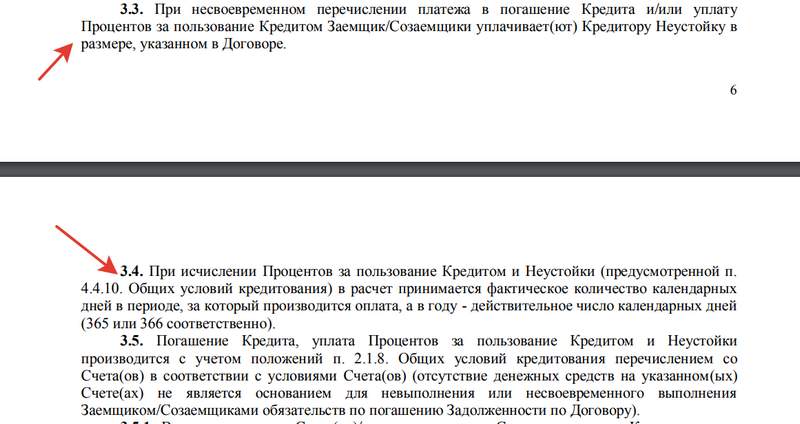

Условия наложения пени и штрафов в Общих условиях кредитования.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

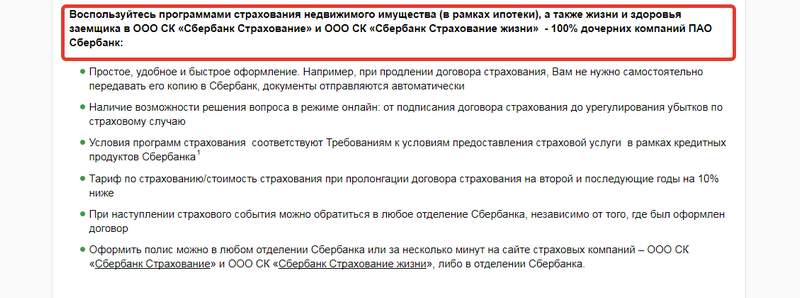

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования.

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах.

к содержанию ↑Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

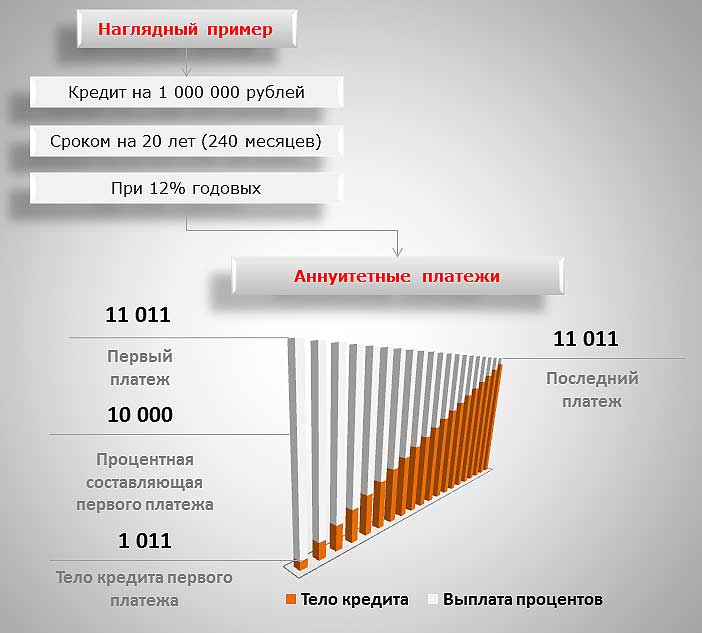

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

- Аннуитентная.

- Обычная (дифференцированная).

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

к содержанию ↑

Что необходимо для оформления ипотеки?

Для того чтобы Сбербанк заключил с клиентом соглашение на ипотечное кредитование необходимо соблюдение некоторых моментов, а именно:

- Вся предоставляемая информация должна быть актуальной и достоверной.

- Все документы собираются строго по процедуре, предусмотренной действующими законами.

- Основной документ (договор) составляется только внутри банковского учреждения без вмешательства сторонних организаций и лиц.

- Датой, с которой начинается действие договора, является число, когда все участники соглашения подписывают документ, а также оформление его должным образом в базе банка.

Процесс оформления договора

Для составления и заключения подобных договоров в Сбербанке есть специальный штат юристов, который разработал типовой договор ипотеки, действующий на основе существующих законов.

Регистрация договора в ЕГРП — обязательный этап оформления ипотеки.

Для того чтобы договор вступил в силу, его мало подписать обеими сторонами – необходимо обязательно зарегистрировать его в едином государственном реестре прав (ЕГРП). Без этого действия соглашение не будет иметь законной силы.

к содержанию ↑Как избежать трудностей?

Так как ипотека является долгосрочным кредитом, то по истечении какого-то времени ситуация в семье заемщиков может кардинально измениться. На этот случай многие юристы рекомендуют до заключения ипотечного соглашения оформить брачный договор (оформить его можно добровольно и он не является обязательным условием выдачи кредита).

Видео по теме:

Данный документ в будущем, при возникновении спорных вопросов, может урегулировать их, заранее распределив обязанности по оформлению и выплате кредитного договора.

Также данный договор может помочь при рассмотрении заявки на ипотеку – повысить шансы на ее согласование, даже если один из заемщиков не проходит по всем пунктам требований.

Для разъяснения всех тонкостей оформления договора ипотеки юристы Сбербанка проводят бесплатные консультации для клиентов, у которых возникли вопросы.

Если возникли вопросы при оформлении ипотеки, можно обратиться к юристам ПАО «Сбербанк».

Процесс оформления ипотеки довольно прост, но следует учесть что:

- Воспользоваться возможностью оформления кредита есть только у российских граждан.

- Заемщики должны входить в возрастную категорию от 21 года, но не старше 75 лет.

- Стабильный доход с официального места работы, который можно документально подтвердить.

Для многих наших соотечественников ипотека является единственным средством получения заветных квадратов. Поэтому для того чтобы оформить договор, следует знать все тонкости и подводные камни этого процесса.

Надеемся, что данная статья помогла в этом многим нашим посетителям.

ob-ipoteke.info

Договор ипотеки в Сбербанке | Образец - бланк - форма

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

blanker.ru

Договор Сбербанка по ипотеке: образец кредитного соглашения

Договор ипотеки в Сбербанке это соглашение по кредиту на приобретение жилого имущества, в котором данное имущество является залогом. Кредитный договор заключается между заемщиком и одним из отделений Сбербанка. Правовые отношения сторон по этому виду договора регулируют Гражданский кодекс Российской Федерации, Жилищный кодекс РФ, Федеральный Закон «Об ипотеке» и «О государственной регистрации недвижимого имущества и сделок с ним». На что обратить внимание при заключении договора ипотеки в Сбербанке?На данный момент Сбербанк предлагает несколько программ ипотечного кредитования, которые направлены на удовлетворение спроса на ипотечное жилье россиян с относительно небольшими доходами для самостоятельного строительства или приобретения жилья. Заемщиком в договоре ипотеки Сбербанка может быть любой резидент Российской Федерации, располагающий подтвержденными официальными доходами.

Заемные средства банк по желанию клиента может выдать в иностранной валюте или российских рублях. Главное, чтобы соблюдались основные условия, на которых Сбербанк выдает ипотечные кредиты:

- Объектом ипотеки может быть: квартира, жилой дом, дача, другие земельные участки и строения жилищного пользования

- Оформление займа можно осуществить или по месту регистрации заемщика, или по месту нахождения приобретаемого жилья

- Возраст заемщика не должен быть больше 55 и менее 21 года

- Семейного бюджета заемщика должно хватать на погашение ипотеки и приемлемую жизнь.

Конечно, это не все условия договора ипотеки Сбербанка, более подробно изучить все пункты данного соглашения, вы сможете скачав образец:

Скачать Образец договора ипотеки Сбербанк

Прежде чем подписывать договор ипотеки Сбербанка, заемщику необходимо четко знать, какую именно недвижимость он планирует покупать. Специальная комиссия от банка произведет оценку жилья и составляет по данному объекту пакет документов, на основе которых комиссия примет решение, стоит ли выдавать кредитные средства.

Зачем нужно заключать предварительный договор?

Перед заключением ипотечного соглашения с банком, кредитору необходимо предоставить предварительный договор купли-продажи (ПДКП) с продавцом квартиры, в котором обязательно должны быть указаны:

- Лица, заключающие соглашение заключает (идентифицирующие сведения о лицах с обеих сторон)

- Описание перехода собственности на недвижимость из одних рук в другие

- Идентифицирующие признаки недвижимости: адрес, площадь и т. д.

- На основании, каких документов жилье принадлежит Продавцу

- Стоимость недвижимости и способ расчетов

- Сроки и способ передачи недвижимого имущества.

Соглашение обязательно заключается в письменной форме. Без одобренного Сбербанком предварительного договора купли-продажи не будет заключено кредитное соглашение с заемщиком.

Скачать Образец предварительного договора купли-продажи жилья

Важные моменты при ипотеке Сбербанка

Внимательно изучите образец договора ипотеки, подумайте, что вы укажите в каждом из пунктов, пункты, которые вызовут у вас вопросы лучше обсудить с юристом. Как показывает практика, описание Объектов и другие термины удобно выносить в отдельный раздел «Термины и определения». Эта форма удобна тем, что не перегружает соглашение множеством сведений о Предмете договора. Такая форма без проблем проходит и в Сбербанке, и в Росреестре.

Подписание кредитного договора — это завершающий шаг в получении ипотеки в Сбербанке, но отнюдь не последний по степени важности. Этот документ во многом определит условия жизни заемщика на многие годы вперед. Привлекательные, на первый взгляд, условия ипотечного кредитования при ближайшем рассмотрении кредитного соглашения могут оказаться замаскированными поборами.

Поэтому читать нужно все, что написано мелким шрифтом. Как правило, все скрытые комиссии прописаны именно маленькими буквами. Обратите также внимание на возможность изменения условий кредитования (рефинансирование, реструктуризация, переуступка прав и т. д.). Если в контракте с банком вас что-либо насторожит, то лучше начать все сначала, и обсудить каждый его пункт. Не жалейте времени, чтобы потом не потерять деньги!

Оценка статьи:

Загрузка...

Загрузка... moezhile.ru

Что такое ипотечный кредит - описание и нюансы!

Содержание материала

Сегодня банки предлагают большой выбор программ кредитования, позволяющих решать самые разнообразные проблемы клиентов. Среди всех существующих продуктов отдельного внимания заслуживает ипотечное кредитование. Чаще всего ипотека применяется для покупки жилья, но на практике ее можно использовать и для реализации ряда других задач.

Что такое ипотечный кредит

Предмет ипотеки

Под ипотечное кредитование попадает все недвижимое имущество: строения, здания, дома и сооружения, дачи, гаражи и т.д. Чаще всего в ипотеку покупают жилые дома и квартиры.

Отдельные земельные участки также могут выступать в качестве предмета ипотеки и выполнять функции обеспечения возврата заемщиком кредитных средств, т.е. залога.

Схема ипотечной ссуды

Ипотечная квартира может использоваться как залог по кредиту. При наличии во владении заемщика другого недвижимого имущества, в качестве залога можно использовать и его. Также в виде залога могут выступать нежилые объекты, к примеру, офисные помещения и другая коммерческая недвижимость, транспортные средства, земельные участки.

Схема ипотечного кредитования

В случае если заемщик использует средства, полученные по ипотечному кредиту, на покупку недвижимости, он получает право собственности на объект с момента заключения соответствующего договора.

Таким образом, ипотека позволяет, в первую очередь, решать проблемы с жильем, актуальные для многих граждан.

Достоинства и недостатки ипотеки

Достоинства и недостатки ипотеки

Ипотека позволяет получить в собственность квартиру или даже целый дом, не тратя время на накопление необходимой суммы – это является ее главным преимуществом.

При этом объектом недвижимости, приобретенным в ипотеку, можно будет пользоваться на свое усмотрение сразу после заключения соответствующих договоров – никаких ограничений по эксплуатации жилья нет, за исключением моментов, установленных контрактом.

Ипотечный кредит

Программы ипотечного кредитования составлены так, что заемщик застрахован от возможных рисков (потеря прав собственности, утрата трудоспособности и пр.). Порядок действий в подобных ситуациях устанавливается отдельно банками и дополнительно регулируется на законодательном уровне.

Важным преимуществом для заемщика также является наличие т.н. налогового вычета, в соответствии с которым деньги, потраченные на покупку недвижимости, равно как и проценты по такому кредиту не попадают под налогообложение. Благодаря этому процентная ставка по ипотеке снижается.

Также к числу неотъемлемых преимуществ ипотеки нужно отнести большие сроки кредитования, благодаря чему размер регулярных обязательных платежей получается сравнительно невысоким.

Помимо этого существуют специальные программы ипотечного кредитования для отдельных категорий граждан, к примеру, молодых семей, под материнский капитал и пр. Особенности подобных программ следует изучать в отдельном порядке.

Главным недостатком ипотеки, как и любого кредита, является довольно серьезная переплата. В сумме размер переплаты может даже превышать величину непосредственно кредита. При этом переплата складывается с учетом не только процентов, но и обязательного ежегодного страхования, оплаты услуг специалистов, привлекающихся для оценки недвижимости и сопровождения сделок по ее оформлению и т.д.

Ипотечные программы и процентные ставки

Также к числу недостатков можно отнести сложность получения такого кредита. Банки, выдающие ипотеку, предъявляют к потенциальным заемщикам очень серьезные требования. Они могут отличаться в разных учреждениях, но общие положения, такие как наличие гражданства и регистрации, справок о доходах, определенного трудового стажа, положительной кредитной истории и т.п. остаются одинаковыми для всех финансовых организаций.

Порядок получения ипотеки

Порядок получения ипотеки

Стандартный порядок оформления ипотечного кредита следующий:

- осуществляется поиск банка с подходящей программой кредитования. На этом этапе нужно обращать внимание не только на особенности доступных продуктов, но и на свое соответствие требованиям финансового учреждения;

- подготавливаются документы о получателе кредита и его поручителях (по требованию банка). Перечень необходимых документов устанавливается финансовым учреждением. На основании полученных данных кредитор сможет установить максимальный размер займа и условия его выдачи;

- заключается договор страхования, обеспечивающий защиту заемщика и объекта, находящегося в ипотеке;

- заключается договор ипотечного кредитования. На этом этапе необходимо внимательно изучить все положения документа, чтобы в дальнейшем не встретиться с неожиданными проблемами.

Как правило, после изучения информации о заемщике и вынесения положительного решения, банк сообщает клиенту о максимально возможном размере кредита и дает определенный срок (устанавливается финансовой организацией) на поиск квартиры или иного объекта для покупки в ипотеку.

Найдя подходящую недвижимость, клиент уведомляет об этом банк. Далее заключаются необходимые договоры. Банк рассчитывается с продавцом недвижимости, а клиент получает информацию о порядке погашения долга.

Документы для получения ипотеки

Документы для получения ипотеки

Пакет документов может меняться в зависимости от требований конкретного банка, но в целом он остается стандартным. Всего нужно подготовить два набора справок: первый – о потенциальном клиенте, второй – о недвижимости, которую планируется купить в ипотеку.

Стандартный набор документов о заемщике включает в себя:

- основные документы: паспорт, код плательщика налогов, военный билет, свидетельство о заключении брака и пр. Полный перечень сообщается отдельно банком;

- документы о трудовой занятости и доходах. В эту категорию, в первую очередь, входят стандартная справка 2-НДФЛ либо же документ по банковской форме, копии трудовых контрактов, документы с места занятости, сведения о других регулярных заработках и пр.;

- документы, подтверждающие наличие в собственности заемщика ценных активов. Сюда относятся: документы на транспортные средства, недвижимое имущество и прочие дорогостоящие вещи, выписки по денежным вкладам, счетам и депозитам, документы о долевой собственности, наличие земельных паев, ценных бумаг и т.д.;

- информация о поручителях. Обычно перечень документов в отношении этих лиц аналогичен пакету для потенциального заемщика.

К числу документов о недвижимом имуществе обычно относятся:

- стандартная правоустанавливающая документация (свидетельства о регистрации, сделках купли-продажи и пр.), а также документы собственников имущества;

- выписки из кадастрового либо технического паспорта. Также по необходимости подается выписка из земельного кадастра;

- справки, подтверждающие отсутствие возможных обременений. К примеру, банк может потребовать подтвердить, что квартира не находится в залоге, у собственника нет долгов по разного рода обязательным платежам и т.д.

Приведенные списки документов могут отличаться от пакета, запрашиваемого конкретно вашим банком. Поэтому необходимый перечень справок лучше уточнить индивидуально. Сотрудники банков обычно не отказывают в помощи и подробно объясняют, где можно получить те или иные необходимые документы.

Когда могут отказать в выдаче ипотеки?

После подачи заемщиком всех необходимых документов и справок, банк выполнит тщательную проверку представленной информации на соответствие действительности.

К примеру, уполномоченные сотрудники могут обратиться с запросом в Пенсионный фонд для уточнения размера отчислений, совершаемых заемщиком и т.д. В случае обнаружения заведомо ложной или ошибочной информации (если неточности имеют место по вине клиента), банк откажет в выдаче денежного займа.

Средний размер ипотечного кредита

Наиболее же частой причиной отказов в выдаче ипотеки является несоответствие доходов заемщика размеру запрашиваемого займа. В подобных ситуациях банк либо отказывает в выдаче займа, либо же предлагает потенциальному клиенту свои условия.

Процентная ставка ипотечного кредитования

Отягощающим фактором при оформлении любых займов является наличие испорченной кредитной истории. Для уточнения такой информации о клиенте банки обращаются в уполномоченную организацию – Бюро кредитных историй. База общая для всех банков, поэтому прошлые нарушения условий сотрудничества с одним финансовым учреждением могут сделать невозможной работу с другой организацией.

Также вы можете получить сведения о своей кредитной истории и оценить шансы на получение ипотеки до посещения банка. Для этого лично явитесь в представительство Бюро кредитных историй и напишите там заявление, либо же направьте онлайн-запрос через официальный сайт Банка России.

Гражданам, получившим отказ по заявке на ипотеку, доступна возможность ее повторной подачи через время, установленное конкретным банком. Чаще всего это 2-3 месяца.

Что такое ипотечный кредит

bank-explorer.ru