Ипотечный кредит на постройку дома: Как взять ипотеку на строительство и покупку дома. Главное

Банк ДОМ.РФ запустил льготную ипотеку на индивидуальное строительство жилого дома по ставке от 6,1%

Банк ДОМ.РФ запустил льготную ипотеку на индивидуальное жилищное строительство по ставке от 6,1%. Оформить кредит по льготной ставке могут заемщики до 36 лет, имеющие хотя бы одного ребенка в возрасте до 19 лет. Программа действует до 30 июня 2021 года.

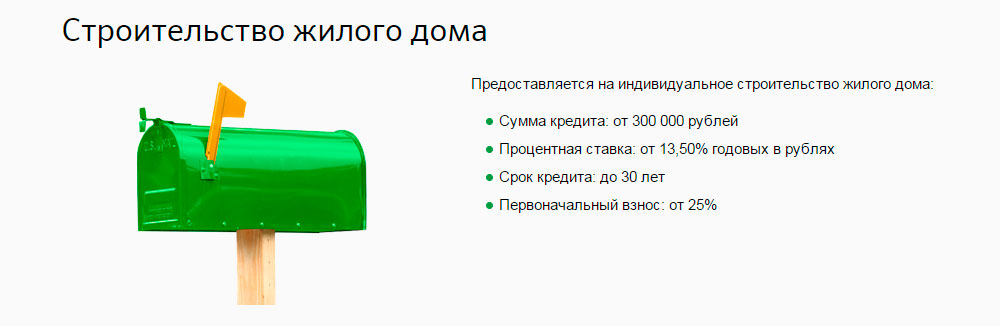

По условиям программы, ипотека предоставляется на строительство типовых домов комплексной застройки или домов по индивидуальному проекту на территории с транспортной и социальной инфраструктурой, дополнительного залога не требуется. Максимальная сумма ипотеки составляет 12 миллионов для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и до 6 миллионов для других субъектов Российской Федерации. Минимальный первоначальный взнос 20%. Срок кредитования до 20 лет.

Минимальная ставка доступна для заемщиков, подтверждающих доходы и занятость дистанционно с помощью выписки из Пенсионного фонда РФ, а также для зарплатных клиентов банка. Востребованность дистанционного способа подтверждения кредитоспособности возросла в условиях роста заболеваемости COVID-19. Выписка заказывается через сотрудника банка, без обращения в отделение банка или в Пенсионный фонд РФ.

Востребованность дистанционного способа подтверждения кредитоспособности возросла в условиях роста заболеваемости COVID-19. Выписка заказывается через сотрудника банка, без обращения в отделение банка или в Пенсионный фонд РФ.

«Снижение процентной ставки должно дать импульс программе индивидуального жилищного строительства. Предлагаемая нами ставка приближена к ставке по льготной ипотеке на новостройки, являющейся драйвером спроса на рынке. Мы видим большой потенциал развития сегмента индивидуального жилищного строительства и постоянно работаем над улучшением условий кредитования. Недавно наш банк расширил цели использования кредита ипотеку можно направить как на строительство дома с одновременным приобретением земли, так и на строительство дома на имеющемся в собственности участке» , — отметил Данила Литвинов, заместитель председателя правления Банка ДОМ.РФ.

По его словам, в октябре Банк ДОМ.РФ с целью повышения доступности программы расширил также географию возможного местонахождения объекта строительства теперь он может находиться на расстоянии до 50 км от ближайшего крупного населенного пункта. Кроме того, клиенты банка могут построить дом не только на землях населенных пунктов, но и на землях сельскохозяйственного назначения.

Кроме того, клиенты банка могут построить дом не только на землях населенных пунктов, но и на землях сельскохозяйственного назначения.

Подать заявку на ипотеку в Банк ДОМ.РФ можно в режиме онлайн по ссылке, около 80% решений принимается почти мгновенно. Платежи по кредиту вносятся также без посещения офиса и без комиссии через цифровую платформу с помощью дебетовой карты, по которой предусмотрены разнообразные бонусы, а также кэшбэк в размере 10% при бронировании отелей, 5% на покупки в категориях Шопинг , Красота , Аптеки и ДОМ и 0,5% при покупках в остальных категориях.

АО «Банк ДОМ.РФ», 8 800 775-86-86

Оригинал пресс-релиза

Взять кредит на строительство дома или покупку дачи в Банке ЗЕНИТ

Недвижимость за городом может иметь разное назначение: использоваться для постоянного проживания или только для летнего отдыха. В любом случае есть возможность приобрести такое жилье в кредит.

Кредит на покупку дачи

Для покупки готового жилья за городом можно воспользоваться программой ипотечного кредитования. Однако если стоимость недвижимости небольшая, целесообразно рассмотреть вариант с оформлением потребительского кредита. В случае с ипотекой можно рассчитывать на более выгодную ставку, но не исключено, что потребуется первоначальный взнос и более обширный пакет документов. Потребительский кредит на покупку дачи в некоторых случаях оформить проще и быстрее. Это особенно актуально, если вы нашли предложение с привлекательной ценой, но с условием о срочной продаже.

Однако если стоимость недвижимости небольшая, целесообразно рассмотреть вариант с оформлением потребительского кредита. В случае с ипотекой можно рассчитывать на более выгодную ставку, но не исключено, что потребуется первоначальный взнос и более обширный пакет документов. Потребительский кредит на покупку дачи в некоторых случаях оформить проще и быстрее. Это особенно актуально, если вы нашли предложение с привлекательной ценой, но с условием о срочной продаже.

Кредит на строительство частного дома

Возведение капитального здания требуется немалых затрат. И проще всего получить крупный кредит на строительство загородного дома, если есть возможность предоставить банку недвижимое или движимое имущество в качестве обеспечения исполнения обязательств по возврату долга.

В качестве залога по кредиту на строительство частного дома можно предоставить транспортное средство сопоставимой стоимости или недвижимое имущество – квартиру, комнату, апартаменты, таунхаус или дуплекс.

Важный нюанс: если оформляете кредит на строительство загородного дома под залог недвижимости, вам необязательно быть ее владельцем. Достаточно, чтобы собственник такой недвижимости согласился стать залогодателем и был готов предоставить обеспечение по кредиту. На практике заемщики чаще всего обращаются к родственникам, которые готовы помочь с оформлением крупного кредита на строительство частного дома.

Как оформить кредит на строительство загородного дома

Для оформления кредита потребуется стандартный пакет документов: удостоверяющие личность, подтверждающие занятость и регулярный доход. Важным требованием является наличие постоянной или временной регистрации заемщика в регионе, где работают офисы банка.

В случаях, когда предоставляется обеспечение по кредиту, на залоговое имущество также оформляются документы. Их перечень зависит от типа имущества. Например, если обеспечением выступает квартира, потребуется подтвердить право собственности на это жилье, оценить его рыночную стоимость.

Выбрать, какой вариант кредита на строительство частного дома подойдет именно вам, можно после консультации в банке. Наши специалисты помогут сделать предварительные расчеты по разным кредитным программам, подробно расскажут об условиях и необходимых документах.

Поделиться с друзьями:

Кредит на строительство дома в 2021 от 0.1%, взять ипотеку на строительство частного загородного дома

Кредит на строительство дома

Собственное жилье является хорошим вариантом приобретения недвижимости. Учитывая значительную трату финансовых средств многие люди готовы решить этот вопрос. Одним из выходов приобретения жилья в 2021 году является ипотека на строительство дома.

Ипотека под строительство дома: преимущества

Покупка собственного дома имеет ряд преимуществ перед приобретением квартиры:

- нет необходимости согласовывать личное время для отдыха с соседями;

- возможность спроектировать индивидуальную планировку;

- возможность распланировать территорию и завести приусадебное хозяйство.

Плюсов много, но очень важно подумать о финансовой части данного вопроса. Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Как оформить кредит на строительство жилья?

Сегодняшний рынок банковского кредитирования предлагает разные варианты. Заемные денежные средства на строительство недвижимости можно получить в банковских учреждениях России. Стоит помнить, что учитывается финансовое благосостояние клиента и возможность своевременно выплачивать денежные средства по ипотеке.

Кредит на строительство жилья может быть оформлен в таком виде:

- потребительский кредит типовой формы;

- обычная ипотека на строительство частного дома;

- оформление ипотечного кредитирования в форме заключения залоговых дополнительных соглашений на недвижимый объект;

- ипотечный кредит на частный дом с применением материнского капиталовложения.

Такие условия кредитирования являются выгодными для большинства людей, но лишь немногие банки России могут открыть ипотеку на постройку собственного дома.

Какие банковские учреждения оформляют ипотеку под строительство дома?

Сегодня ипотека под строительство дома оформляется в таких банковских учреждениях России:

- Сбербанк;

- ВТБ;

- Россельхозбанк и другие.

Выдаются денежные средства в русских рублях, евро и долларах. При выборе кредитора важно учитывать предлагаемые условия банка, а также выбрать ту валюту, в которой будут проведены денежные платежи по ипотеке. Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

Покупка дома в новостройке | 15 вопросов и ответов | Лучше

Когда вы покупаете дом, новый маршрут строительства, несомненно, привлекает вас. Зачем переезжать в чужое старое пространство, если вы могли бы вместе со строителем создать дом своей мечты? Вы получите все новое, со всеми современными деталями и, вероятно, с меньшими затратами на обслуживание.

Дома новой постройки могут показаться легким вариантом, но у них есть свои недостатки. Во-первых, ипотека для домов нового строительства, как правило, немного сложнее, чем их аналоги при перепродаже.Вы также рискуете стать жертвой хищнической тактики кредитования со стороны строителей. Вот 15 ответов на самые частые вопросы о новостройках.

1. Что такое новостройка дома?

Начнем с основ: дом новой постройки — это любое имущество, которое не использовалось с момента постройки. Если вы покупаете у застройщика, ваш новый дом, скорее всего, начинался как простой земельный участок. Однажды пришел зоркий застройщик, купил землю и разделил ее на участки под застройку.Затем они продали землю строителю, который потратил время и деньги на строительство недвижимости на каждом участке, который можно было продать покупателям жилья с целью получения прибыли.

2. Существуют ли разные типы домов новостройки?

Вообще говоря, существует 3 типа домов новой постройки: нестандартные, полу-нестандартные и специальные. Индивидуальный дом дает вам самый творческий контроль над дизайном вашего нового дома. Фактически, вы можете работать с архитектором, чтобы высказать свое мнение по каждой детали — вплоть до того, как распахиваются ваши двери.Если вы предпочитаете оставить некоторые решения на усмотрение профессионалов, вы можете выбрать дом наполовину нестандартный, который представляет собой заранее спроектированную недвижимость, которую вы можете изменить в соответствии со своими предпочтениями. Наконец, если вы предпочитаете вообще не думать об этом, вы можете решить переехать в особняк, который является готовым к заселению домом, построенным с различными функциями, предназначенными для всех.

Индивидуальный дом дает вам самый творческий контроль над дизайном вашего нового дома. Фактически, вы можете работать с архитектором, чтобы высказать свое мнение по каждой детали — вплоть до того, как распахиваются ваши двери.Если вы предпочитаете оставить некоторые решения на усмотрение профессионалов, вы можете выбрать дом наполовину нестандартный, который представляет собой заранее спроектированную недвижимость, которую вы можете изменить в соответствии со своими предпочтениями. Наконец, если вы предпочитаете вообще не думать об этом, вы можете решить переехать в особняк, который является готовым к заселению домом, построенным с различными функциями, предназначенными для всех.

3. В чем разница между ссудой на строительство и ссудой на новое строительство?

Это сложно, но есть явная разница между ссудой на строительство и ссудой на новое строительство.Строительный кредит используется для финансирования строительства недвижимости. Например, если вы хотите купить сырье для постройки собственного дома, вы можете взять ссуду на строительство, чтобы поддержать свои покупки. Жилищный кредит на новое строительство — это когда вы занимаете деньги с целью покупки дома у застройщика.

Жилищный кредит на новое строительство — это когда вы занимаете деньги с целью покупки дома у застройщика.

4. Чем отличается процесс подачи заявки на ипотеку для нового строящегося дома?

Финансирование нового дома мало чем отличается от [финансирования дома перепродажи] (https: // лучше.ru / content / how-to-a-better-mortgage /). Самая большая разница в сроках закрытия. Кредитор не может оформить ссуду на строительство нового жилья до тех пор, пока недвижимость не будет готова для вашего въезда. Это означает, что вы должны тщательно согласовывать свое заявление с графиком застройщика и надеяться, что они не выйдут слишком далеко за пределы запланированного срока. Например, предположим, что вы подаете заявку на жилищный кредит, получаете предварительное одобрение и фиксируете ставку за 30 дней до предполагаемого завершения строительства.Затем ваш строитель сталкивается с проблемами разрешения, и внезапно строительство задерживается на 3 месяца. Теперь вы рискуете потерять окно блокировки ставки, потому что ваш кредитор не может закрыть ваш кредит. Будьте уверены, наши консультанты по ссуде могут посоветовать лучшее время для подачи заявки. Они будут учитывать ряд факторов, таких как текущий этап строительства и скорость строительства до этого момента.

Будьте уверены, наши консультанты по ссуде могут посоветовать лучшее время для подачи заявки. Они будут учитывать ряд факторов, таких как текущий этап строительства и скорость строительства до этого момента.

5. Насколько закончен ваш дом, прежде чем его можно будет закрыть?

Вы можете закрыть свой жилищный заем, как только будет завершено строительство и будет выдан Свидетельство о заселении.Известно, что нетерпеливые покупатели жилья обращаются за ссудой еще до того, как фонды залиты. Нет ничего плохого в небольшом упреждающем планировании, но имейте в виду, что самый длительный период блокировки ставок составляет 75 дней с момента закрытия. Если вы превысите этот срок, нет никакой гарантии, что вы сможете получить жилищный заем и желаемую процентную ставку. Тем не менее, мы всегда рады сообщить вам, хотите ли вы начать разговор заранее.

6. Что такое справка о занятости?

Свидетельство о заселении (CO) — это официальный документ, подтверждающий, что строительство дома завершено в соответствии со всеми соответствующими строительными нормами и правилами техники безопасности. CO требуются большинством местных органов власти, прежде чем вы получите законное разрешение на въезд и ипотечного кредитора, чтобы закрыть ваш новый строительный кредит. Обычно их выполняет местный инспектор после тщательного осмотра дома. Если ваш дом не прошел проверку, у вас, скорее всего, будет время, чтобы исправить нерешенные проблемы.

CO требуются большинством местных органов власти, прежде чем вы получите законное разрешение на въезд и ипотечного кредитора, чтобы закрыть ваш новый строительный кредит. Обычно их выполняет местный инспектор после тщательного осмотра дома. Если ваш дом не прошел проверку, у вас, скорее всего, будет время, чтобы исправить нерешенные проблемы.

7. Вы должны использовать кредитора застройщика?

Если вы уберете только одну вещь из этой статьи, сделайте это так: вам не нужно использовать предпочтительного кредитора застройщика.Застройщик может создать впечатление, что вы должны использовать предпочтительного кредитора, но у вас всегда есть возможность профинансировать свой дом с кем-то еще. Имейте в виду, что застройщики часто являются общенациональными организациями, и возможно, что их «предпочтительный кредитор» на самом деле является частью одной корпоративной семьи. Зачастую застройщик заинтересован в сотрудничестве с предпочтительным кредитором, но не в ваших интересах. Если вы присмотритесь, вы, вероятно, найдете более конкурентоспособный заем, который соответствует вашим целям и потребностям.

8. Что, если вам предложат финансовые стимулы для использования предпочтительного кредитора застройщика?

Строители нередко соблазняют вас финансовыми стимулами, которые вы «потеряете», если решите финансировать свой дом у кого-либо, кроме их предпочтительного кредитора. Слово мудрым: эти стимулы зачастую гораздо более привлекательны в теории, чем на практике. Например, застройщик может предложить продавцу кредит, значительно превышающий тот, который вы обычно получаете от традиционного кредитора, часто более 10 000 долларов.Однако они также могут поразить вас непомерными гонорарами кредитора, которые фактически полностью лишат продавца кредита. Затем они могут прибегнуть к высокой процентной ставке для хорошей меры. Если это кажется слишком хорошим, чтобы быть правдой, вероятно, так оно и есть.

9. Что такое «ловушка кредитора застройщика»?

Известно, что застройщики также применяют хищническую тактику кредитования, которая, по сути, заставляет вас работать с их предпочтительным кредитором. Например, некоторые строители потребуют, чтобы вы предъявили «письмо-обязательство» от вашего кредитора, которое обещает финансирование за год до закрытия.Застройщик прекрасно понимает, что ни один кредитор (кроме их собственного) не согласится с этими условиями, не оставляя покупателю жилья другого выбора, кроме как следовать их рекомендации. Если вам когда-либо приходилось сталкиваться с подобной ситуацией, мы можем помочь вам ее решить. Однако это, вероятно, следует воспринимать как красный флаг, что ваш строитель пытается вас обмануть.

Например, некоторые строители потребуют, чтобы вы предъявили «письмо-обязательство» от вашего кредитора, которое обещает финансирование за год до закрытия.Застройщик прекрасно понимает, что ни один кредитор (кроме их собственного) не согласится с этими условиями, не оставляя покупателю жилья другого выбора, кроме как следовать их рекомендации. Если вам когда-либо приходилось сталкиваться с подобной ситуацией, мы можем помочь вам ее решить. Однако это, вероятно, следует воспринимать как красный флаг, что ваш строитель пытается вас обмануть.

10. Можете ли вы договориться со строителем о закупочной цене?

Может быть практически невозможно заставить строителя сдвинуться с места по указанной цене нового строящегося дома.Однако это не означает, что вам не следует пытаться — и это определенно не означает, что вы должны уходить из-за стола переговоров с пустыми руками. Следующее лучшее место для начала — обновления. Строитель может не захотеть сбросить всего 1000 долларов с покупной цены вашего дома, но тот же строитель может быть счастлив выложить из своего выставочного зала апгрейды на сумму 10 000 долларов. Если в процессе переговоров вам будут предложены обновления, эксперты рекомендуют выбрать те элементы, которые добавят реальную ценность вашему дому, например паркетные полы или мраморные столешницы.

Если в процессе переговоров вам будут предложены обновления, эксперты рекомендуют выбрать те элементы, которые добавят реальную ценность вашему дому, например паркетные полы или мраморные столешницы.

11. Стоит ли вам работать с агентом по недвижимости?

Вы можете инстинктивно подумать, что агент по недвижимости — ненужный посредник при покупке нового здания, особенно если вы уже сделали всю работу и нашли дом, который планируете купить. Тем не менее, может быть хорошей идеей иметь опыт, который квалифицированный агент может привнести в сделку с недвижимостью. Особенно с учетом того, что комиссию агентам в конечном итоге будет платить строитель. Агент по недвижимости поможет вам расшифровать мелкий шрифт договора купли-продажи, удобного для строителей, а также сориентировать процесс ипотеки.Они также могут помочь вам договориться об обновлениях, надстройках и предоставлении важной гарантии. Better Real Estate может подобрать вам надежного агента, который поможет вам найти новый строительный дом вашей мечты. Кроме того, вы можете сэкономить 2000 долларов на заключительных расходах, если финансируете с помощью Better Mortgage.

Кроме того, вы можете сэкономить 2000 долларов на заключительных расходах, если финансируете с помощью Better Mortgage.

12. Вам нужен юрист для новостройки?

Технически нет. Но будьте осторожны: покупка дома в новостройке может быть связана с большой бюрократией. И если вы не хотите самостоятельно разбираться в тонкостях «прав на отмену», опытный юрист по недвижимости рядом с вами может добавить много пользы.Найдите подходящего человека, и он обсудит все конкретные условия контракта, такие как ваша ответственность, обязательства и то, как вы получите компенсацию, если строительство выйдет за рамки запланированного срока. Юрист по недвижимости также может ознакомиться с гарантией, прилагаемой к вашему новому дому, чтобы убедиться, что вы защищены в случае возникновения каких-либо дефектов после въезда.

13. Следует ли вам нанять домашнего инспектора для осмотра собственности перед закрытием?

Тысячу раз да. То, что вы покупаете новый дом, не означает, что с ним все будет в порядке, когда вы переедете. Вы можете нанять домашнего инспектора на любом этапе строительства, и часто рекомендуется прибегать к его услугам как минимум дважды: один раз перед заливкой фундамента и второй или даже третий раз после возведения стен. По крайней мере, домашний инспектор может убедиться, что все построено в соответствии с правилами, то есть соответствует стандартам здоровья и безопасности, установленным вашим местным правительством. Они также выявят любые потенциальные проблемы с домом, прежде чем вы завершите покупку.

Вы можете нанять домашнего инспектора на любом этапе строительства, и часто рекомендуется прибегать к его услугам как минимум дважды: один раз перед заливкой фундамента и второй или даже третий раз после возведения стен. По крайней мере, домашний инспектор может убедиться, что все построено в соответствии с правилами, то есть соответствует стандартам здоровья и безопасности, установленным вашим местным правительством. Они также выявят любые потенциальные проблемы с домом, прежде чем вы завершите покупку.

14.Вам нужна оценка дома в новостройке?

Здесь процесс ипотеки для нового строящегося дома точно такой же, как и процесс ипотеки для перепродажного дома: в обоих случаях ваш кредитор требует оценки, чтобы убедиться, что сумма ссуды не превышает стоимость дома. При оценке нового строительства обычно используются планы и спецификации застройщика для определения справедливой рыночной стоимости недвижимости. Примечание: если мы отправим оценщика, а CO еще не выдан, оценщик может потребовать повторную проверку перед закрытием в случае каких-либо незавершенных элементов дома, которые представляют проблемы с безопасностью.

15. Предлагает ли Better Mortgage ипотечные кредиты для строительства новых домов?

Да! Несмотря на то, что при покупке нового строящегося дома определенно нужно соблюдать осторожность, они также могут стать прекрасным началом нового, которое подарит вам долгие годы счастья. Better Mortgage предлагает жилищные ссуды для всех типов новых строящихся домов, и у нас нет комиссионных сборов или комиссий, с которыми вы, вероятно, столкнетесь с предпочтительным кредитором застройщика. Это означает, что в вашем кармане будет больше денег, чтобы обставить дом своей мечты именно таким, каким вы его представляли.Готовы начать? Предварительное одобрение занимает всего несколько минут.

Ваш путеводитель по ссудам на строительство — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Строительство дома — это прекрасная возможность персонализировать свое новое пространство. Но, как и покупка дома, строительство может быть дорогостоящим.К счастью, строительные ссуды предоставляют средства, необходимые для покупки земли и оплаты материалов и рабочей силы, которые идут на строительство нового дома.

Но, как и покупка дома, строительство может быть дорогостоящим.К счастью, строительные ссуды предоставляют средства, необходимые для покупки земли и оплаты материалов и рабочей силы, которые идут на строительство нового дома.

Тем не менее, существует несколько типов строительных ссуд на выбор, и процесс подачи заявки и утверждения более сложен, чем для традиционной ипотеки. Мы поможем демистифицировать ссуды на строительство, объяснив, как они работают, какие виды финансирования и что вам нужно для получения кредита.

Что такое ссуда на строительство?

Строительный кредит — это краткосрочное финансирование, которое можно использовать для покрытия расходов, связанных со строительством дома от начала до конца.Строительные ссуды могут покрывать расходы на покупку земли, составление планов, получение разрешений и оплату труда и материалов. Вы также можете использовать ссуду на строительство, чтобы получить доступ к резервам на случай непредвиденных обстоятельств — если ваш проект дороже, чем вы планировали — или резервам процентов для тех, кто не хочет платить проценты во время строительства.

Как работают ссуды на строительство

Строительные ссуды позволяют будущим домовладельцам занимать деньги для покупки материалов и оплаты труда, необходимого для строительства дома.Часто эти деньги также можно использовать для покупки земли, на которой вы строите; однако, если у вас уже есть земля, вы можете использовать ее в качестве залога по ссуде. Поскольку ссуды на строительство обычно предназначены для покрытия процесса строительства, они обычно выдаются на срок от 12 до 18 месяцев. Тем не менее, некоторые ссуды автоматически конвертируются в постоянную ипотеку после завершения строительства.

В отличие от традиционной ипотеки, строительные ссуды не обеспечиваются построенным домом.По этой причине процессы подачи заявки и утверждения на получение ссуды на строительство также более сложны, чем для ипотеки. Ваш кредитор, скорее всего, захочет проверить ваши архитектурные планы и изучить ваше финансовое положение, прежде чем одобрить вам финансирование. Ваш кредитор также попросит показать примерный график и бюджет строительства.

После того, как вы получите разрешение на получение кредита на строительство, вы не получите все средства единовременно. Вместо этого кредитор будет производить платежи вашему застройщику через серию розыгрышей — или рассрочку — по мере завершения различных этапов строительства.Таким образом, строительные ссуды выступают в качестве кредитной линии. Розыгрыши планируются в зависимости от графика строительства, и ваш кредитор, вероятно, отправит инспектора для оценки состояния строительства перед каждой оплатой.

В большинстве случаев вам нужно будет выплачивать проценты по средствам только по мере их использования, а не на всю сумму кредита. В зависимости от кредитора у вас также может быть возможность конвертировать строительную ссуду в ипотеку после завершения строительства. Если это не вариант, вы можете подать заявление на ипотеку — или окончательную ссуду — для выплаты строительной ссуды.

Виды ссуд на строительство

Строительство дома — это не универсальный процесс. Чтобы удовлетворить различные потребности будущих домовладельцев, доступно несколько типов строительных ссуд — в первую очередь, ссуды на постоянное строительство и ссуды только на строительство. У собственников-строителей и домовладельцев, выполняющих обширный ремонт существующего дома, есть разные варианты.

Чтобы удовлетворить различные потребности будущих домовладельцев, доступно несколько типов строительных ссуд — в первую очередь, ссуды на постоянное строительство и ссуды только на строительство. У собственников-строителей и домовладельцев, выполняющих обширный ремонт существующего дома, есть разные варианты.

Ссуды на строительство по сравнению с

Ссуды на строительство

Как и процентные ставки по другим типам ссуд, ставки по ссудам на строительство обычно варьируются в зависимости от кредитоспособности заемщика, размера ссуды и срока ссуды.Более того, процентные ставки по ссудам на строительство обычно являются переменными, то есть они корректируются в течение срока ссуды на основе индекса, например, основной ставки.

Более конкретно, ставки обычно колеблются примерно на один процентный пункт выше стандартных ставок по ипотеке. Сегодня вы можете найти ставки по строительным кредитам от 3,25% до 4%. Это связано с тем, что ссуды на строительство не обеспечиваются залогом готового дома и, следовательно, более рискованны, чем традиционная ипотека.

Требования к ссуде на строительство

Прежде чем вы сможете получить финансирование, необходимое для начала вашего строительного проекта, вам необходимо получить одобрение на получение кредита.Этот процесс обычно более строгий, чем для ипотечных и других ссуд, потому что ссуда не будет обеспечена — или обеспечена залогом — домом. В дополнение к установлению традиционных стандартов для заемщиков, кредиторам также необходимо будет рассмотреть и утвердить архитектурные планы, предполагаемый график строительства и предлагаемый бюджет.

Для получения разрешения на ссуду на строительство вам может потребоваться:

- От хорошего до отличного. Чтобы снизить свой риск, кредиторы требуют, чтобы заемщики имели кредитный рейтинг 680 или выше, чтобы претендовать на получение строительного кредита.Это лишь минимум, так как некоторые кредиторы могут потребовать оценку 720 или выше. Если вы планируете построить дом, подумайте о том, чтобы потратить некоторое время на улучшение своего кредитного рейтинга, прежде чем подавать заявку на ссуду на строительство.

- Достаточный доход, чтобы погасить ссуду. Помимо хорошей кредитной истории, у вас должен быть достаточный доход, чтобы покрыть выплаты по текущим долгам и ссуду на новое строительство. Чтобы подтвердить это, ваш кредитор запросит финансовую отчетность или другую документацию, подтверждающую ваш годовой доход.

- Низкое соотношение долга к доходу. Отношение долга к доходу (DTI) заемщика — это сравнение всех ваших ежемесячных выплат по долгу с вашим ежемесячным валовым доходом. Чем ниже ваш DTI, тем больше денег вы теоретически должны ежемесячно платить по ссуде на строительство. Чтобы увеличить вероятность того, что заемщики смогут производить платежи, кредиторы обычно требуют, чтобы коэффициент DTI не превышал 45% при выдаче ссуд на строительство.

- Первоначальный взнос не менее 20%. При получении строительной ссуды обычно требуется внести первоначальный взнос в размере не менее 20%. Однако многие кредиторы требуют больше — от 25% до 30% от общих затрат на строительство. Требования различаются в зависимости от кредитора, но если вы вносите первоначальный взнос менее 20%, вам, возможно, придется оплатить частную ипотечную страховку.

- Утверждение проекта и сметы строительства. Из-за неопределенностей, связанных со строительством дома, кредиторы хотят видеть как можно больше подробностей о предлагаемом проекте.Повысьте свои шансы на одобрение, предоставив такие документы, как акт (или предложение о покупке) на землю, полные чертежи и спецификации, подробный бюджет отдельной статьи в предпочтительном для банка формате, график платежей (розыгрыша) и подписанный контракт на строительство с изменениями положения заказа.

- Утверждение строителя или генерального подрядчика. Точно так же вам нужно будет продемонстрировать кредитору, что ваш архитектор и строитель квалифицированы, имеют лицензию и застрахованы. Это может включать предоставление копий страховых свидетельств строителя, резюме и доказательств финансовой стабильности. Вы также должны включить описание обязанностей каждой стороны, в том числе для архитектора, генерального подрядчика и всех, кто участвует в проекте.

Требования различаются в зависимости от кредитора, но если вы вносите первоначальный взнос менее 20%, вам, возможно, придется оплатить частную ипотечную страховку.

Требования различаются в зависимости от кредитора, но если вы вносите первоначальный взнос менее 20%, вам, возможно, придется оплатить частную ипотечную страховку. Вы также должны включить описание обязанностей каждой стороны, в том числе для архитектора, генерального подрядчика и всех, кто участвует в проекте.

Вы также должны включить описание обязанностей каждой стороны, в том числе для архитектора, генерального подрядчика и всех, кто участвует в проекте.Как выбрать кредитора на строительство

При выборе заимодавца строительной ссуды нужно многое учитывать, и легко потерпеть неудачу. По этой причине может возникнуть соблазн согласиться на первого найденного кредитора. Не стоит принимать это решение в спешке. Убедитесь, что вы выбрали кредитора, который соответствует вашим уникальным потребностям, задав следующие вопросы:

- Какие виды строительного кредита вы предлагаете?

- Какие процентные ставки доступны? Они фиксированные или переменные?

- Взимаете ли вы плату за закрытие или другие сборы?

- Могу ли я использовать свой собственный капитал на моей земле в качестве первоначального взноса?

- Как вы оплачиваете строительные работы — в процентах от завершения или в соответствии с установленным графиком?

- Может ли строитель запросить первый розыгрыш для оплаты материалов?

Как построить дом на ссуду VA

Построить дом своей мечты можно с помощью жилищного кредита VA. Но это не всегда легкий путь.

VA ссуды на строительство сопряжены с уникальным набором проблем, которые затрудняют для квалифицированных заемщиков поиск кредиторов, готовых предоставить реальную ссуду VA на строительство в размере 0 долларов США.

Хотя VA страхует часть каждой ссуды, отдельные кредиторы VA должны определять, какие ссуды они будут выдавать. А уровень риска в новом строительстве часто заставляет многих кредиторов VA уклоняться.

Как и многие другие кредиторы, Veterans United не предоставляет ссуды на строительство VA для строительства новых домов.Чаще всего получают ссуду на строительство от застройщика или местного кредитора, а затем рефинансируют ее в постоянную ссуду VA. В этом мы действительно помогаем ветеранам каждый месяц.

По мере завершения процесса жилищного строительства квалифицированные заемщики могут превратить краткосрочную ссуду на строительство в постоянную ипотеку VA.

Поговорите со специалистом по жилищному кредиту о вариантах ссуды на строительство VA.

Получение ссуды на строительство и земли

Для получения традиционной ссуды на строительство часто требуется первоначальный взнос, хотя в некоторых случаях его можно вернуть.Мы поговорим об этом позже.

Когда дело доходит до получения ссуды на строительство, можно заплатить за покупки. Поговорите с несколькими строителями и финансовыми учреждениями и сравните требования к первоначальному взносу, приблизительную стоимость закрытия и многое другое.

Некоторые строители могут иметь программы или предложения, особенно для ветеранов и семей военных. Сделайте свою домашнюю работу и убедитесь, что вы работаете с законным застройщиком с успешной репутацией и довольными домовладельцами.

Существуют также ограничения на использование ссуды VA для покупки земли.Заемщики не могут использовать ссуду VA для покупки неулучшенной земли с целью однажды построить на этом участке дом. Для этой цели существуют традиционные ссуды на землю, но они также требуют внесения первоначального взноса.

Ветераны и военнослужащие, владеющие землей, на которой они хотят построить, могут использовать любой собственный капитал для покрытия требований по первоначальному взносу для финансирования строительства.

Ветераны, которые еще не владеют землей, часто могут включить ее покупку в общую ссуду на строительство.

Важно понимать, что строительные ссуды — это краткосрочные ссуды. Это означает, что ветеранам и военнослужащим необходимо как можно раньше приступить к работе над постоянным финансированием.

Начните цитату сегодня с крупнейшего в стране кредитора VA.

Кредиторы могут использовать несколько различных подходов, чтобы превратить краткосрочную ссуду на строительство в постоянную ссуду VA. Один заключается в выдаче ссуды на покупку VA, а другой — в ссуде рефинансирования VA Cash-Out.Руководящие принципы и политика по этому поводу могут различаться в зависимости от кредитора.

Постоянное финансирование строительных кредитов VA

Ветераны и военнослужащие, надеющиеся превратить свою строительную ссуду в постоянную ипотеку VA, должны будут соответствовать тем же правилам андеррайтинга, что и ветераны, покупающие существующий дом. Это включает в себя выполнение требований к кредитному рейтингу, соотношению долга к доходу, остаточному доходу и т. Д.

С точки зрения андеррайтинга, нет большой разницы между покупкой VA и рефинансированием VA Cash-Out.

Дом должен быть построен застройщиком с действительным идентификатором строителя VA. Их нетрудно достать, и ветераны даже могут сами построить дом. Строителям часто требуется предоставить годовую гарантию.

Новое строительство все еще требует оценки VA. Тем не менее, оценщик может основать первоначальную оценку на планах и спецификациях дома с последующим заключительным осмотром после завершения строительства дома.

Это лишь несколько причин, по которым важно поговорить с кредитором VA в начале процесса.

Оформление строительной ссуды — важный шаг, но вам нужно будет превратить эту краткосрочную ссуду в долгосрочную ипотеку, как только дом будет построен. Это не то, что вам нужно ждать, чтобы исследовать.

Не ждите, начните сегодня с Veterans United Home Loans.

Покупка нового строительства против рефинансирования

Большая разница между покупкой VA и ссудой рефинансирования VA Cash-Out заключается в вашей способности вернуть наличные при закрытии сделки.

В случае ссуды на покупку VA кредиторы будут предоставлять ссуду в зависимости от того, какая сумма меньше между оценочной стоимостью дома и общей выплатой за строительство дома (и земельной ссудой, если эта сумма не включена в ссуду на строительство).

При рефинансировании с выплатой наличных квалифицированные покупатели могут занять до 100 процентов оценочной стоимости дома. Это означает, что ветераны и военнослужащие могут получить деньги обратно при закрытии из собственного капитала дома, что может помочь покрыть первоначальные затраты на первоначальный взнос или другие денежные затраты.

Например, предположим, что вы кладете 10 процентов, чтобы обеспечить строительный кредит в размере 300 000 долларов США, покрывающий приобретение земли и строительство нового дома. Вычтите первоначальный взнос (30 000 долларов), и вам останется занять 270 000 долларов для погашения строительного кредита.

Вычтите первоначальный взнос (30 000 долларов), и вам останется занять 270 000 долларов для погашения строительного кредита.

Если оценка VA в конечном итоге определит, что стоимость дома составляет 300 000 долларов, вы можете занять эту сумму и вернуть наличными разницу между оценочной стоимостью и суммой вашей задолженности (30 000 долларов в данном примере).

Рекомендации по соотношению суммы кредита к стоимости и другие требования могут различаться в зависимости от кредитора.

Как правило, в Veterans United заемщик должен иметь право собственности на землю, на которой построен дом, чтобы иметь право на рефинансирование.В противном случае мы будем рассматривать это как кредит на покупку.

Некоторые покупатели могут ухватиться за эту возможность возврата денег, в то время как другие предпочитают продолжать наращивать капитал и начинать с меньшего остатка по кредиту. Ситуация каждого покупателя индивидуальна.

Подводя итог, можно сказать, что использовать льготы по кредиту VA для нового строительства абсолютно возможно. Но этот процесс не всегда прост и понятен, и некоторым покупателям могут потребоваться деньги в качестве первоначального взноса, чтобы сдвинуть дело с мертвой точки.

Но этот процесс не всегда прост и понятен, и некоторым покупателям могут потребоваться деньги в качестве первоначального взноса, чтобы сдвинуть дело с мертвой точки.

Поговорите со специалистом по ссуде Veterans United по телефону 855-870-8845 о превращении ссуды на строительство в постоянную ипотеку VA.

Получение жилищной ссуды на строительство нового дома

Если вы заметили недавно построенный дом или дом, который почти готов, мы здесь, чтобы помочь.

Покупка дома новой постройки может включать в себя множество интересных вариантов и уникальных возможностей.

Если вы ищете недавно построенный дом или дом, который почти готов, свяжитесь с нами сегодня по поводу жилищного кредита для недавно построенных домов.

Вы также получите поддержку сильной команды по финансированию жилищного строительства с общенациональной сетью, а также продукты и программы, специально разработанные для удовлетворения ваших потребностей при покупке нового строительного дома.

Чего ожидать в процессе получения ипотечного кредита для новостроек

- После подписания договора купли-продажи может пройти несколько месяцев, прежде чем ваш дом будет готов к заселению. Чтобы информация оставалась актуальной, мы можем попросить вас отправить ее более одного раза.

- Если вас беспокоят изменения процентных ставок во время строительства вашего дома, спросите консультанта по жилищной ипотеке, как наша программа Builder Best ® Extended Rate Lock может защитить вас, пока ваш новый дом обретает форму. Ограничьте диапазон процентных ставок на срок от 6 до 24 месяцев по различным кредитам с обязательной невозмещаемой комиссией за расширенную блокировку.

- Спросите своего консультанта по ипотеке о процессе строительства нового дома.

Почему стоит работать с Wells Fargo?

Свяжитесь с нами лично, онлайн или по телефону — в любое удобное для вас время. Консультант по жилищной ипотеке будет рядом, чтобы помочь вам на протяжении всего процесса.

Консультант по жилищной ипотеке будет рядом, чтобы помочь вам на протяжении всего процесса.

Узнать больше

Видео — 4 шага к ипотечному кредиту

Будьте в курсе процесса ипотеки, располагая необходимой информацией, отличными технологиями и вашей командой Wells Fargo.

Узнать больше

Если вы готовы подать заявку онлайн, давайте,

Подать заявку

Позвоните по телефону 1-877-937-9357 или найдите консультанта по ипотеке в вашем районе

Как работает ссуда на строительство

Ссуды на строительство — что вам нужно знать

Рассматриваете ли вы получение ссуды на строительство дома? Хотите узнать, как работает строительный кредит?

При строительстве собственного дома вам, скорее всего, понадобится ссуда на строительство.Если вы когда-либо получали ипотеку раньше, вы знаете, насколько сложным может быть процесс подачи заявки на получение кредита.

Во всяком случае, процесс получения строительного кредита еще сложнее. Тем не менее, многие люди получают разрешение на получение ссуд на строительство, так что это определенно то, в чем вы можете преуспеть, если будете готовы.

Часто те, кто берет ссуду на строительство, ранее покупали землю, вероятно, с намерением построить свой собственный дом.

Как агент по недвижимости, который пережил две рецессии в сфере недвижимости, другая ситуация, когда ссуды на строительство становятся обычным явлением, — это когда рынок очень жестких покупателей. В такие времена строитель может быть не в состоянии легко получить финансирование для строительства дома. Часто просят потенциального покупателя взять ссуду на строительство.

Я построил два дома с нуля, взяв свой ссуду на строительство.

Следующая информация даст вам общее представление о том, как работают ссуды на строительство.Вы можете использовать эти знания, чтобы начать свой путь к получению ссуды на строительство, если это имеет для вас смысл.

Давайте рассмотрим все, что вам нужно знать о ссудах на строительство жилья.

1. Строительные ссуды являются краткосрочными с более высокой процентной ставкой, чем стандартные ипотечные ссуды.

Строительный кредит предназначен для финансирования строительства жилой недвижимости. Цель состоит в том, чтобы доставить нужную сумму денег, которая нужна строителю для завершения проекта, когда эти деньги потребуются.После завершения строительства кредит необходимо выплатить полностью.

Эти ссуды предлагаются только на короткий срок — столько, сколько требуется для завершения проекта — и они взимают более высокие проценты, чем ипотека, потому что для кредитора существует больший риск. При ипотеке они используют ваш дом в качестве залога. Они могут забрать дом и продать его, если вы не выплатите ссуду. Если вы не воспользовались ссудой на строительство, у вас может не быть собственности, которую можно было бы арестовать, если проект не будет завершен.

Чаще всего при получении ссуды на строительство потребуется первоначальный взнос не менее двадцати процентов.

2. Выплачиваются поэтапно.

Одна из вещей, которые многие люди не понимают в работе ссуд на строительство, заключается в том, что они финансируются поэтапно. В случае ссуды для физических лиц, когда ссуда одобрена, вы получаете единовременную выплату от кредитора. Но со строительной ссудой кредитор выплачивает вам поэтапно по мере продвижения строительства.

Одна из вещей, которые усложняют эти ссуды, — это требование заблаговременно планировать затраты на строительство и оценивать, сколько денег и когда потребуется для каждого этапа.

Как правило, кредитор диктует график, по которому они выплачивают деньги. Вы будете знать, как это расписание установлено заранее.

Например, банк или кредитор могут высвободить средства после установки и засыпки фундамента. Это будет считаться первым высвобождением средств. Второй выпуск может произойти, например, когда дом полностью оформлен. Затем вы получите вторую ничью от кредитора.

Как работает ссуда на строительство (видео)

Просмотрите краткое видеообъяснение о ссуде на строительство и принципах ее работы.

3. Обычно вам нужно платить только проценты за каждый этап.

Неравномерность выплат по ссудам на строительство обычно означает, что вам нужно платить только проценты по уже полученным деньгам. Вам нужно будет запланировать выплату кредита в полном объеме в конце строительства, но пока строительство не будет завершено, вам нужно будет беспокоиться только о процентах, причитающихся на той стадии, на которой вы сейчас находитесь.

Одним из приятных преимуществ строительной ссуды является тот факт, что вы не будете получать высокие проценты до самого конца, близкого к завершению проекта.

4. Перед получением ссуды вам необходимо иметь подробный план строительного проекта.

При получении ссуды на строительство вы не можете просто предоставить свои финансовые данные, как при ипотеке. Вам нужно совсем немного больше, чтобы соответствовать требованиям, включая контракт со строителями, в котором излагается график розыгрыша средств, подробные планы по проекту и график строительства.

Бюджет должен быть реалистичным для типа недвижимости, которую вы строите. Чтобы получить всю эту информацию, необходимо работать со строителем для создания необходимой документации.Будьте готовы потратить время на сбор всего, что вам нужно для квалификации.

Прежде чем приступить к строительству дома по индивидуальному заказу, вы всегда должны заранее задать строителю массу вопросов. Многие вопросы, о которых стоит спросить, будут связаны с квалификацией и репутацией строителя. Перед тем, как выбрать одного из строителей, необходимо провести тщательное собеседование со строителем. Настоятельно рекомендуется получить оценку затрат как минимум от трех строителей, прежде чем окончательно выбрать одного.

5. Кредитор, вероятно, будет периодически проверять ваш проект.

Кредиторы сталкиваются с более высоким риском при получении кредита на строительство, поэтому они, как правило, более осторожны при контроле за своими инвестициями. Вы можете ожидать, что представитель кредитора будет периодически появляться на вашем рабочем месте, особенно когда должен быть предоставлен новый раунд финансирования.

Не то, чтобы представитель является инспектором по качеству работы, но то, что он обеспечивает завершение этапа строительства, прежде чем они предоставят вам следующий раунд финансирования.

Когда люди спрашивают «как работают ссуды на строительство» , это ключевой момент, который нужно им обсудить.

6. Кредит предназначен только для оплаты строительных затрат.

Если вы получаете ссуду на строительство, вы можете использовать эту ссуду только для оплаты затрат, связанных со строительством, таких как материалы, рабочая сила и разрешения. Вы не можете использовать ссуду для оплаты мебели или других предметов, которые могут быть вывезены из собственности.

7. Какие документы необходимо предоставить кредитору для получения строительного кредита.

Так же, как при получении финансирования для покупки традиционной ссуды, есть несколько документов, которые вам нужно предоставить кредитору для получения ипотеки.Ресурс охватывает финансовую информацию, которую вам необходимо раскрыть, но кредитному учреждению также потребуется следующее:

- Договор на строительство между вами и строителем или подрядчиком (если применимо).

- Копия лицензии строителя / подрядчика.

- Набор чертежей строящегося дома.

- Подробные спецификации того, как строится дом — такие как тип отопления, водопровода, электричества, кухни, ванн и т. Д.

- Любые предложения вне контракта на строительство, такие как бассейны, навесы, ландшафтный дизайн и т. Д.

Следует отметить, что в рамках процесса одобрения вашего запроса на ссуду на строительство кредитор проведет оценку дома, чтобы убедиться, что рыночной стоимости. Как и в случае любой другой ипотеки, кредитор хочет убедиться, что он предоставляет ссуду на соответствующую сумму.

8. Строитель также захочет внести залог

Важным моментом, который следует учитывать при строительстве дома на заказ, является то, что застройщик, вероятно, захочет внести предоплату в размере десяти процентов.В отличие от дома перепродажи, где задаток хранится на счете третьих лиц, застройщик захочет использовать эти средства.

В тяжелые экономические времена нет ничего необычного в том, чтобы попросить застройщика о второй ипотеке под залог в качестве средства защиты от потери средств. Было бы желательно поговорить с юристом, чтобы правильно настроить это.

Различные типы ссуд на строительство

1. Строительство на постоянное место

Если вы планируете построить дом, а затем переехать в него, вы, вероятно, выберете переход на постоянный ссуду на строительство.Он объединяет строительный кредит с ипотекой в одном пакете. Вы начинаете со строительной ссуды для финансирования строительства дома и заканчиваете ипотечной ссудой после переезда.

Самая большая причина для перехода от строительства к постоянной ссуде — это минимизировать комиссионные, которые вы платите по ссуде. По этому типу ссуды вы заплатите только один раз. Если вы получите ссуду на строительство, а затем пойдете за ипотечной ссудой, вы заплатите комиссию дважды.

Как и при перепродаже дома, вам нужно проверить кредитора, прежде чем выбирать кого-то.В этом случае вам следует выбрать организацию, которая специализируется на кредитовании строительства.

2. Кредит только на строительство

Не всем нужна ипотека. Даже если они хотят получить ипотеку, они могут решить, что у них есть причина получить ссуду на строительство от одного кредитора и ипотеку от другого. Для тех, кто просто хочет ссуду на строительство дома, есть ссуда только на строительство.

Важно отметить, что эти ссуды должны быть выплачены в полном объеме при завершении проекта.Независимо от того, используете ли вы наличные деньги или получаете ипотеку, вам нужно будет выплатить ссуду, когда ваш дом будет полностью построен.

При получении строительного кредита вам будет предоставлена процентная ставка, основанная на основной ставке, с добавлением маржи. Ставка может меняться в течение срока кредита, в зависимости от того, когда изменяется основная ставка.

Вы будете получать деньги поэтапно, в зависимости от того, как продвигается ваш строительный проект. Каждый шаг, которого вы достигнете, согласованный при подаче заявки на кредит, приведет к новому раунду финансирования.

Может показаться заманчивым получить ссуду на строительство сейчас и беспокоиться об ипотеке позже, когда проект будет завершен. Вы должны знать, что этот маршрут обычно обходится дороже. Если вы получаете ипотеку отдельно от строительной ссуды, вам придется дважды заплатить комиссию, связанную с ссудой.

Другая проблема с ожиданием завершения сборки заключается в том, что вы можете обнаружить, что ваши варианты ипотеки уменьшились или вообще исчезли, если ваше финансовое положение ухудшится.Если у вас сейчас хорошее финансовое положение, лучше получить постоянную ссуду на строительство, чтобы у вас были все необходимые деньги.

3. Ремонт

Ремонт — это еще один вид строительства, который часто требует получения ссуды. Обычно это более мелкие ссуды, чем для проектов строительства нового дома, и они могут быть разных форм. Одному человеку может понадобиться всего 10 000 долларов для завершения проекта ремонта, а другому может потребоваться 50 000 долларов. То, как кредитор удовлетворяет потребности заемщика, может варьироваться в зависимости от размера займа и финансового положения заемщика.

Существует несколько распространенных способов получения домовладельцами ссуд на ремонт, включая кредитные линии под залог жилья (HELOC) и необеспеченные личные ссуды. Некоторые могут решить использовать кредитную карту. У каждого из них есть свои преимущества и недостатки.

Одна вещь, которую следует помнить о ссуде на ремонт, заключается в том, что кредитор гораздо менее контролирует ее. В большинстве случаев домовладелец курирует проект ремонта. Они получат ссуду, а затем выпишут чек подрядчику. Кредитор может вообще не участвовать.

Если вы рассматриваете ссуду на ремонт, убедитесь, что вы проявили должную осмотрительность, чтобы найти подрядчика, которому вы можете доверять. Ищите подрядчиков, которые имеют соответствующую квалификацию, имеют страховку, лицензии и так далее. В идеале найдите ту, в которой есть множество рекомендаций, которые вы можете проверить лично. Вы можете найти кого-то, кто будет хорошо выполнять свою работу — просто важно быть осторожным, потому что, независимо от того, правильно он или нет, вам все равно придется выплатить ссуду.

Кредит на ремонт может быть идеальным видом ипотеки, когда вы улучшаете свою собственность.Щелкните для твита

4. Собственник-застройщик

Заем от собственника-застройщика — это ссуда только на строительство для заемщиков, которые также сами строят недвижимость. Не каждый может претендовать на получение ссуды от собственника-застройщика. Фактически, вы, вероятно, сможете получить подобный заем, только если вы лицензированный строитель с большим опытом.

Многие кредитные организации с подозрением относятся к такого рода займам, потому что они считают рискованным доверять кому-либо, кто не является лицензированным генеральным подрядчиком с хорошей репутацией.

При строительстве дома задействовано так много всего — так много вещей, которые могут пойти не так, — что для кредитора слишком большой риск дать ссуду нелицензированному или неопытному строителю жилья.

5. Конечные ссуды

Возможно, вы слышали о ссуде с истечением срока действия. Окончательный кредит — это то же самое, что ипотека; это просто еще один способ обозначить ссуду, взятую в конце строительного проекта. Существует множество типов постоянных кредитов с разными графиками погашения.Выбор срока ипотеки должен быть делом заранее.

Кредиторы сегодня намного более гибкие, чем в прошлые годы. Например, вы можете захотеть, чтобы ваш кредит погашался в течение определенного периода времени, который отличается от традиционного пятнадцатилетнего или тридцатилетнего периода ипотеки.

Кто предоставляет ссуды на строительство?

Вам может быть интересно, кто являются основными кредиторами, которые предоставляют финансирование строительства ссуд?

Вот некоторые из национальных банков, которые предоставляют строительную ипотеку:

- Wells Fargo

- US Bank

- Homebridge

- Prime Lending

- Northpointe Bank

- TD Bank

- First National Bank

В то время как эти кредиторы являются одними из чем более широко известны в отрасли, возможно, вам будет лучше обратиться к местному кредитору.Получая ссуду на строительство, вы всегда должны уточнять у местных строителей и агентов по недвижимости, кто их делает. Вы можете найти более выгодную сделку, чем одно из более крупных учреждений.

На сколько вы имеете право на ипотеку?

Знаете ли вы, на какую часть строительной ипотечной ссуды вы сможете претендовать? Важно поговорить со специалистом по строительному кредиту, однако вы можете использовать этот калькулятор строительного ссуды, чтобы хотя бы получить общее представление о том, какую часть ипотечного кредита вы можете взять с собой.

Воспользуйтесь калькулятором, чтобы быстро выяснить, на какой тип ссуды вы можете претендовать и каковы ожидаемые ежемесячные платежи по первоначальной ссуде без процентов.

Калькулятор ссуды также позволяет рассчитать преобразование ссуды со строительства в традиционную соответствующую ипотеку, которая амортизирует, а также определяет ежемесячные выплаты основной суммы и процентов по этой части ипотеки.

План дополнительных затрат / расходов

По своему опыту я могу дать вам один из лучших советов по получению ссуды на строительство дома вашей мечты — это, несомненно, перерасход средств.Без сомнения, вы увидите вещи, которые вам действительно нужны, и которые будут стоить больше денег, чем вы думали.

Многие из выбранных вами вариантов отделки не будут завершены, например, полы и техника. Так легко увлечься просмотром новейшего и лучшего холодильника, который просто необходим. Проблема в том, что это стоит на две тысячи долларов больше, чем вы заложили в бюджет. Теперь просто подумайте об этом несколько раз, и легко понять, почему люди тратят больше, чем они планируют.

Бывают случаи, когда перерасход средств может произойти сразу. Например, стоимость застройки земли часто выше, чем предполагалось изначально. Вы можете натолкнуться на выступ на участке, который нужно взорвать, что может быть очень дорогим, в зависимости от объема.

Если участок обслуживается септической системой, а не общественной канализацией, это еще одна область, где могут возникнуть незапланированные расходы. То же самое происходит, если недвижимость обслуживается скважиной, бурение которой может быть дорогостоящим.При строительстве дома всегда будут возникать разные расходы.

Последние мысли о ссуде на строительство

Надеюсь, теперь вы лучше понимаете, как работает новый ссуда на строительство. Получение финансирования строительства — это не ракетная наука, но требует немного большего планирования, чем традиционная ипотека. Надеюсь, советы по привлечению финансирования строительства ссуды оказались полезными.

Вы должны лучше понимать процесс получения этого типа ипотеки.

Дополнительные ресурсы для выдающихся ипотечных кредитов

Получите более ценные советы по ипотеке в этих статьях журнала Maximum Real Estate Exposure.

- Кто может сделать первый взнос в качестве подарка — знаете ли вы, что при покупке дома кредитор разрешит вам получить деньги в качестве первого взноса из различных источников? В статье вы увидите полный обзор того, что вам нужно знать о подарках с предоплатой.

- Вопросы, которые задаст кредитор — когда вы подаете заявление на получение ипотечного финансирования, кредитор может спросить о некоторых вещах, на которые вы должны быть готовы ответить.Посмотрите, что вам нужно знать.

Об авторе: Приведенная выше информация о недвижимости , как работают строительные ссуды , была предоставлена Биллом Гассеттом, национально признанным лидером в своей области. С счетом можно связаться по электронной почте [адрес электронной почты защищен] или по телефону 508-625-0191. Билл помогал людям въезжать и выезжать из многих городов Метровеста за последние 33 с лишним года.

Вы думаете о продаже дома? Я страстно люблю недвижимость и с удовольствием делюсь своим маркетинговым опытом!

Я обслуживаю продажи недвижимости в следующих городах Метроуэста, Массачусетс: Эшленд, Беллингем, Дуглас, Фрамингем, Франклин, Графтон, Холлистон, Хопкинтон, Хопдейл, Медуэй, Мендон, Милфорд, Миллбери, Милвилл, Натик, Нортборо, Нортбридж, Шрусбери, Саутборо, Саттон, Вейланд, Уэстборо, Уитинсвилл, Вустер, Аптон и Аксбридж, Массачусетс.

Резюме

Название статьи

Как работает строительный заем

Описание

Узнайте, как работает строительный заем, включая то, что потребуется кредитору, типы доступных строительных займов и кто их предоставляет.

Автор

Билл Гассет

Имя издателя

Максимальное воздействие на недвижимость

Логотип издателя

Что такое одинарные закрытые строительные ссуды?

1. Вам нужно пройти квалификацию только один раз

Снова и снова покупатели жилья указывают на квалификацию ссуды как на наиболее стрессовую часть приобретения нового дома — так зачем делать это дважды? Получая разовый закрытый строительный кредит, вы имеете право на начало строительства.

Single Close Строительные ссуды гарантируют, что сроки ссуды, на которые вы согласились, не истекут, а кредитные документы, которые вы получите, всегда будут актуальными. Это означает спокойствие при принятии важных решений.

2. Однократное закрытие снижает риск для заемщиков

Необходимость участвовать в строительстве дома до трех раз — серьезный риск для покупателя. Если у вас плохие инвестиции, смена карьеры или другие временные проблемы с денежными потоками, вы можете в конечном итоге потерять свой дом и все, что в него вложили, даже если ваша общая финансовая картина здорова.

При единовременной закрытой ссуде на строительство риска нет. После того, как вы прошли квалификацию в начале процесса, вы будете в нем надолго — точно так же, как ваш новый дом. Вы никогда не будете подвержены риску потери права выкупа из-за временных изменений в вашем финансовом положении.

3. Вы получаете выгоду от фиксированной процентной ставки

Многие 30-летние жилищные ссуды имеют переменные процентные ставки, которые могут застать вас врасплох, поскольку они со временем «раздуваются». Наши одноразовые кредитные продукты на закрытое строительство предлагают предсказуемые фиксированные ставки.

Фиксированная процентная ставка сохраняется на протяжении всего строительного займа и постоянного строительного займа, поэтому сюрпризов нет. Многие из наших клиентов имеют право на выгодные тарифы, которые облегчают их жизнь.

4. Вы платите только за один выходной день

Множественные ссуды означают множественные закрытия, каждое из которых может стоить тысячи. Стандартная стоимость закрытия 3% -5%. GO Mortgage упрощает закрытие до единовременного, что может сэкономить вам много денег. Возможно, вы сможете финансировать меньше или больше откладывать на покупки, которые вы хотите для своего нового дома.

5. Вы получаете однократную оценку

Как для новых, так и для существующих домов оценочная оценка является серьезным камнем преткновения. Если оценочная стоимость дома ниже ожидаемой, это может поставить под угрозу ваш пакет финансирования. Не так с ссудами на строительство с единовременным закрытием: одна оценка до закрытия ссуды, и все готово.

6. Можно купить второй дом

Многие кредитные программы имеют строгий запрет на покупку второго дома или дома, не предназначенного в качестве основного места проживания.Для таких ситуаций существует ряд кредитных программ, каждая из которых имеет одинаковое удобство.

7. Вы можете выбрать свою сборку

Большинство ипотечных программ предназначены только для традиционного строительства. С ипотечными кредиторами, такими как GO Mortgage, у вас есть выбор: модульный, сборный или самодельный дом. Вы можете построить дом своей мечты на своей земле, независимо от того, какую форму он принимает — и мы можем помочь вам получить все это за один раз.

Все эти и другие преимущества доступны нашим клиентам.После оказания помощи покупателям жилья со всей страны, снова и снова всплывает еще более простой фактор: «Душевное спокойствие».

Вариантов ссуды на строительство в MN & WI

Не знаете, о чем может говорить ваш банкир или подрядчик? Ознакомьтесь с этими общими условиями ссуды на строительство, чтобы лучше понять процесс и документацию.

Годовая процентная ставка (APR) — Годовая процентная ставка, которая включает комиссионные и расходы, уплаченные для получения ссуды.

Приказ об изменении — Если вы хотите что-то изменить в своем доме, заполните распоряжение об изменении, чтобы задокументировать это с вашим подрядчиком, и отправьте его своему адвокату.

Перерасход средств — Дополнительные расходы, не предполагаемые до начала строительства, или добавленные затраты в результате изменений.

HELOC (Кредитная линия собственного капитала) — Кредитная линия, обеспеченная второй ипотечной ссудой на ваш дом, которая может быть доступна домовладельцу в зависимости от процента собственного капитала, имеющегося у него в доме.Узнайте больше о вариантах HELOC Merchants Bank.

Инспекции — Когда вы получаете средства из строительного займа, мы проверяем, что работа выполняется, а также проверяем материалы.

Ежемесячный платеж только с процентами — Проценты выставляются только каждый месяц на основе непогашенного остатка по вашему строительному кредиту на этапе строительства.

Смета ссуды (LE) — Письменная смета ожидаемых заключительных расходов, которую кредитор должен предоставить потенциальному клиенту ипотечного кредита в течение трех дней с момента подачи домовладельцем заявки на ипотечный кредит.

Залог механика — Кто-то работает в вашем доме, и вы им не платите или не платите полностью. Они могут наложить арест на ваш дом. Это очень важно. Вы НИКОГДА никому не платите наличными. Вот почему мы пользуемся услугами поверенного.

Изменение ссуды — Модификация — это когда вы полностью закончили. Затем ваш строительный кредит будет преобразован в постоянное финансирование. Два кредита, ОДИН набор комиссионных.

баллов по сравнению с выкупом и комиссией за оформление — Пункт дисконтирования равен одному проценту ипотечной ссуды и используется для снижения процентной ставки.Выкуп — это плата за снижение процентной ставки. Некоторые кредиторы взимают «комиссию за выдачу кредита» в качестве комиссии банка за выдачу кредита.

Ставка и срок рефинансирования по сравнению с рефинансированием с выплатой наличных — Рефинансирование по ставке и сроку — это рефинансирование с целью понижения процентной ставки или срока по вашей текущей первой ипотеке. Рефинансирование с выплатой наличных — это рефинансирование, используемое для погашения существующей ипотеки и получения дополнительных денежных средств из собственного капитала вашего дома для других целей.

Право на рецессию — Период времени после «закрытия» ипотеки или рефинансирования вашего основного места жительства, когда клиент имеет право изменить свое мнение о транзакции.

Обслуживание вашей ссуды — Организация, которая собирает платежи по ссуде и управляет счетами условного депонирования ссуды, является «службой по обслуживанию ссуды». Клиенты Merchants Bank получают выгоду, потому что мы сохраняем за собой права на обслуживание подавляющего большинства ипотечных кредитов, выданных через наши офисы. Узнайте больше о местном обслуживании.

Sweat Equity — Работа, которую вы, домовладелец, выполняете самостоятельно, чтобы воспользоваться преимуществами снижения общих затрат. Примеры защиты от пота: покраска, уборка участка, окрашивание и, если позволяет опыт, паркетные полы, керамическая плитка.Если вы являетесь лицензированным подрядчиком, воспользуйтесь своими навыками.

Заявление о строительстве под присягой — Заявление о строительстве под присягой представляет собой полную подробную информацию о предполагаемых затратах на строительство жилого дома и подписывается подрядчиком и владельцами.

Новое строительство под ключ / Spec Home — Вы нашли недостроенный дом и хотите его купить. Вы можете поговорить со строителем о выборе цвета, ковра и т. Д. Это рассматривается как покупка.

.