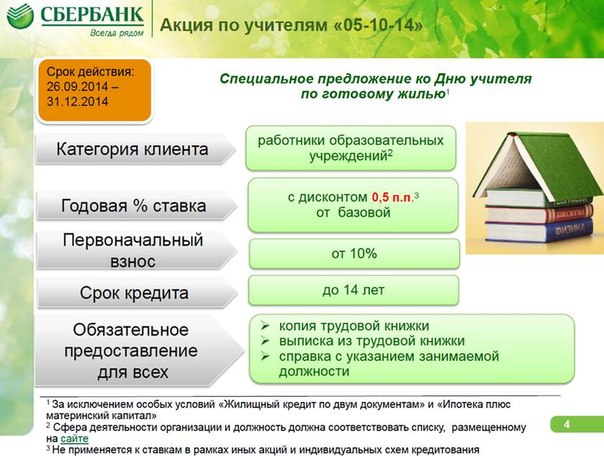

Ипотечное кредитование документы: Ипотека на готовое жилье — СберБанк

Ипотека для владельцев бизнеса — СПБ

До не давнего времени получить ипотеку собственнику бизнеса было проблематично. Не секрет, что банки считают бизнесменов более высоко-рисковыми заёмщиками, чем тех, кто работает по найму. Но время идет и все меняется.

Бизнес в России развивается быстрыми темпами: успешных людей, тех, кто открывают своё дело, становится с каждым годом все больше. Собственники бизнеса так же, как наёмные сотрудники, стремятся улучшить свои жилищные условия, и зачастую обращаются в банк за ипотечным кредитом.

Получить ипотеку как наемный сотрудник?

Нередко, собственники бизнеса работают у себя же в организации наемными сотрудниками, например, директором или бухгалтером, и наивно полагают, что можно получить ипотечный кредит одним из самых удобных способов и без лишней траты времени на сбор документов, а именно получить ипотеку, как наемный сотрудник с минимальным пакетом документов. Но, к сожалению, это не всегда так. Банки все равно видят, что клиент является собственником бизнеса, и начинают мучить бизнесмена кучей бумаг.

Сложности получения ипотечного кредита владельцам бизнеса

Получение ипотечного кредита в банке может занять от одной до трех недель, а в некоторых случаях срок может составлять и до полутора месяцев, большую часть этого времени занимает сбор и согласование необходимых документов. Получение ипотечного кредита владельцем бизнеса более сложный процесс и, как правило, процентные ставки выше, чем у наемных сотрудников. К тому же, банк требует дополнительные документы не только по собственнику, но и по деятельности самого предприятия.

Многие банки, помимо официальной отчетности, так же рассматривают и управленческую отчетность, которую, как правило, собственники ведут для себя и никому показывать ее не хотят. В совокупности, это дает возможность собрать как можно больше информации о предприятии, а так же может понадобиться, чтобы правильно оценить финансовое состояние компании и платежеспособность будущего заемщика.

Документы для получения ипотеки владельцам бизнеса

Общий список необходимых документов для получения ипотеки:

- Справка с места работы о размере дохода

- Копия свидетельства о государственной регистрации юридического лица

- Копия лицензий (если применимо)

- Копии учредительных документов:

- для ЗАО и ОАО: выписка из реестра акционеров

- для ООО: копия Устава и выписка из Списка участников (копия списка участников), или выписка из ЕГРЮЛ

- Копии форм №1 и № 2 за предыдущий налоговый период (год) и за последний отчетный период

- Копия налоговой декларации по УСН за предыдущий год

- Единый налог на вмененный доход (ЕНВД)

- Копия налоговой декларации ЕНВД за последний квартал

- Копия документа, подтверждающего факт уплаты налога за последний отчетный период

- (платежное поручение/ квитанция/ справка из налоговых органов)

- действующих договоров аренды офисных/ складских/ производственных помещений

- и/или Свидетельств о государственной регистрации права на офисные/ складские/ производственные помещения и т.д.

Из всего вышеперечисленного следует ипотека для собственника бизнеса занятие не самое простое. Очень важным условием является выбор банка.

А от себя хочется добавить, что в соответствие с Миссией нашей компании, мы стремимся сделать жизнь людей проще и приятнее, помогая им реализовать их мечту. Тем более для людей, которые создают новые рабочие места в нашей стране на свой страх и риск, заслуживают максимальной поддержки при получении ипотеки для покупки квартиры, загородной недвижимости или коммерческой недвижимости в Санкт-Петербурге и Ленинградской Области.

как её получить и какие документы нужны?

Функции залогового имущества может выполнять не только жилье, но и любая другая недвижимость заемщика, в частности, коммерческие объекты, земельный участок и т.д. Объект, купленный с привлечением ипотечных средств, переходит в собственность заемщика в момент подписания договора купли-продажи.

Как уже говорилось выше, ипотека — это предоставление недвижимости в виде залога, гарантирующего выполнение заемщиком взятых на себя обязательств перед кредитором. Человек, берущий деньги в долг, обязуется вернуть их в заранее оговоренные сроки, а в качестве гарантии своевременного возврата выступает находящаяся в залоге недвижимость. Ипотечное кредитование подразумевает получение займа на покупку недвижимости.

На территории Российской Федерации наибольшее распространение получило ипотечное кредитование в виде покупки в кредит квартир. Чаще всего в роли залога выступает покупаемый заемщиком объект, хотя заложить можно и любую другую недвижимость, которой владеет заемщик. Выдачей ипотечных кредитов занимаются банки, и делают они это с различными условиями.

Для того, чтобы получить ипотеку, необходимо собрать множество документов, пройти банковскую комиссию, найти подходящий объект кредитования, оценить его, застраховать и только после этого можно подписывать договор о кредитовании.

Преимущества и недостатки ипотечного кредитования

Если говорить о плюсах ипотеки, в первую очередь следует упомянуть тот факт, что она позволяет жить в собственной квартире или доме уже сейчас, а не копить определенное количество лет нужную для покупки сумму, тратясь при этом на оплату съемного жилья или теснясь с родственниками. В купленной квартире можно прописаться, что также дает владельцу и членам его семьи целый ряд преимуществ.

Обязательной для получения ипотеки процедурой является страхование всех рисков, в том числе риска потери собственником трудоспособности, риска повреждения объекта кредитования и его утраты. Благодаря тому, что ипотека выдается обычно на продолжительный период времени, ежемесячные платежи оказываются вполне доступными, что позволяет заемщику постепенно погашать долг и при этом обеспечивать свои жизненные потребности. Более того: жители некоторых регионов могут получить социальную ипотеку, условия которой гораздо более выгодны. Это позволяет им осуществить мечту о собственном жилье, купить которое иными способами было бы невозможно.

Благодаря тому, что ипотека выдается обычно на продолжительный период времени, ежемесячные платежи оказываются вполне доступными, что позволяет заемщику постепенно погашать долг и при этом обеспечивать свои жизненные потребности. Более того: жители некоторых регионов могут получить социальную ипотеку, условия которой гораздо более выгодны. Это позволяет им осуществить мечту о собственном жилье, купить которое иными способами было бы невозможно.

Есть у ипотеки и недостатки. Наиболее серьезным и пугающим потенциальных заемщиков минусом по праву считается риск переплатить за купленный объект внушительную сумму, которая порой может достигать и 100% его стоимости. Возникает переплата из-за необходимости выплачивать проценты за пользование кредитом, а также из-за необходимости ежегодного страхования, которое является обязательным. Помимо всего прочего, чтобы взять кредит, заемщик вынужден покрывать и другие расходы, к примеру, платить за проведение оценки имущества, оплачивать услуги нотариуса и всевозможные предусмотренные законодательством налоги и сборы. Все эти расходы могут отнимать до 10-ти процентов от суммы первоначального взноса, цифра в итоге получается немаленькой.

Еще один недостаток – масса требований, которые кредитор предъявляет к заемщику. Самые распространенные из них – официальное трудоустройства и определенный размер дохода, наличие российского гражданства и местная прописка, хорошая кредитная история, наличие поручителей и т.д.

Социальная ипотека

В некоторых регионах Российской Федерации существует возможность получения так называемой социальной ипотеки, условия которой более лояльны по сравнению с другими видами ипотечного кредитования.

Что такое социальная ипотека?

Под понятием социальной ипотеки имеется в виду целый комплекс социальных программ, разработанных Правительством государства и направленных на то, чтобы обеспечить мало защищенные слои населения. От обычного, так называемого коммерческого ипотечного кредитования социальная ипотека отличается сниженной стоимостью жилья и тем, что определенную часть цены объекта покрывает государство. Срок выдачи социальной ипотеки составляет до 28,5 лет, при этом максимальная процентная ставка равна 7-ми процентам. В некоторых случаях возможна выдача займов без первого взноса.

Срок выдачи социальной ипотеки составляет до 28,5 лет, при этом максимальная процентная ставка равна 7-ми процентам. В некоторых случаях возможна выдача займов без первого взноса.

Отвечая на вопрос о том, что такое социальная ипотека, и каковы ее преимущества, необходимо отметить еще и то, что она защищается дополнительными государственными и банковскими гарантиями. Финансовое учреждение самостоятельно страхует все риски, обеспечивает прозрачность сделки, в том числе и проверку документов на квартиру, а также фиксирует процентную ставку и гарантирует, что она не будет повышаться на протяжении всего периода кредитования.

Как получить социальную ипотеку?

Для получения социальной ипотеки необходимо обратиться в районную администрацию по месту проживания и попросить список всей необходимой документации.

Воспользоваться программой ипотечного кредитования по льготным условиям (социальной ипотекой) могут следующие категории лиц:

• сотрудники бюджетной отрасли;

• работники предприятий, принимающих участие в финансировании программы;

• люди, нуждающиеся в улучшении условий проживания (если на каждого члена семьи имеется менее чем 18 кв.м площади).

Кроме необходимости соответствовать требованиям государственных органов потенциальные заемщики, желающие взять социальную ипотеку, обязаны отвечать также требованиям конкретного финансового учреждения, которое будет выдавать займ. Речь может идти о наличии прописки, определенной продолжительности трудового стажа, о конкретном размере заработной платы и так далее.

Для получения более детальной информации об условиях льготного кредитования в регионе проживания необходимо обратиться в органы местного самоуправления. Там профильные специалисты должны предоставить подробную консультацию и осуществить приблизительный расчет суммы первоначального взноса и ежемесячных выплат, размера займа, срока кредитования и прочих строго индивидуальных моментов.

Необходимо отметить, что взять социальную ипотеку могут разные категории граждан, упомянутые в нормативных документах, которые регламентируют процедуру льготного кредитования. Рассмотрим эти категории детальнее.

Соципотека для молодежи

Так, на государственном уровне предусмотрена возможность улучшения жилищных условий для молодежи посредством участия в стройотрядах. Молодые люди, отработавшие 150 смен в таких стройотрядах, могут взять ипотеку под льготный процент и купить жилье по себестоимости, заплатив за квартиру в среднем в 3 раза меньше ее реальной рыночной цены. Получить детальную информацию о деятельности стройотрядов и условиях кредитования его членов можно на официальном сайте движения «Российские студенческие отряды».

Улучшение жилищных условий молодых семей

Законом предусмотрена возможность участия молодых семей в федеральной программе, которая позволяет данной категории россиян получить субсидию на покупку жилья. На размер субсидии влияет стоимость одного квадратного метра жилья в конкретном регионе, а также наличие в семье детей, их количество и возраст. Если детей нет, субсидия может составить 35 процентов, если дети есть, размер субсидии повышается до 40-ка процентов. Под действие федеральной программы подпадают семьи, в которых возраст обоих супругов не превышает 35-ти лет. Чтобы получить субсидию, семья обязана пройти комиссию и получить статус нуждающейся в улучшении жилищных условий, встать на очередь и располагать суммой, которой хватит на оплату начального взноса. Сумма, о которой идет речь, должна превышать размер субсидии.

Список претендентов на получение субсидии единый для всей страны, формирует его Росстрой. После включения молодой семьи в список она получает специальное свидетельство. Что касается самой субсидии, то выдается она не наличными, а по безналичному расчету, путем зачисления на счет в финансовом учреждении, которое является партнером программы. Потратить полученные средства можно как на покупку жилья, так и на его строительство.

Социальная ипотека для военнослужащих

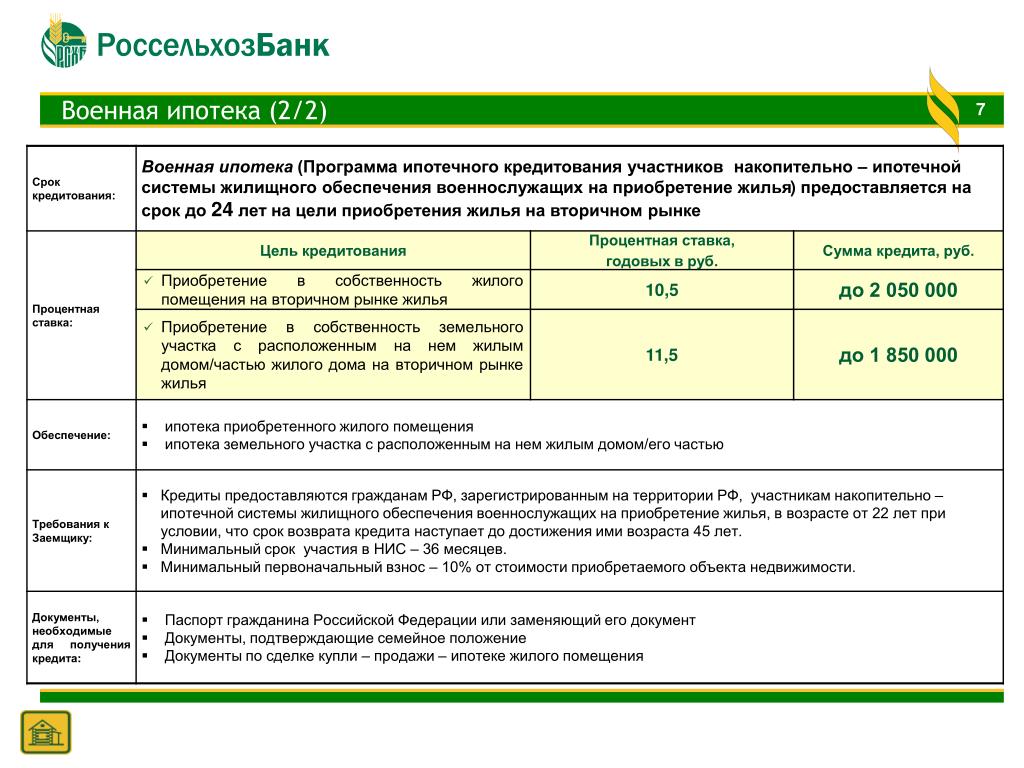

Кроме федеральной программы улучшения жилищных условий незащищенных слоев населения в России действует еще одна программа, направленная на обеспечения жильем военнослужащих. Суть ее состоит в том, что на счет человека, проходящего военную службу по контракту, ежегодно зачисляется определенная сумма средств. Размер этой суммы определяется на государственном уровне и систематически пересчитывается с учетом инфляции и прочих экономических факторов. Накопленные, таким образом, деньги военный может потратить на покупку жилья в ипотеку по льготным условиям. Процедура участия в программе «Военная ипотека» зависит от звания человека и времени его пребывания на контрактной службе.

Какие документы нужны для социальной ипотеки?

Чтобы получить право на участие в госпрограмме по приобретению жилья в ипотеку на льготных условиях, нужно выбрать банк и заполнить там заявку на получение займа.

Социальная ипотека: документы для сбора

• Анкета банка-кредитора и заявление на получение ипотечного кредита по льготным условиям.

• Копия паспорта или другого документа, удостоверяющего личность заемщика.

• Копия идентификационного кода.

• Копия свидетельства участия в программе обязательного пенсионного страхования.

• Если заемщик – мужчина, он должен подать копию военного билета.

• Документы об образовании.

• Для людей, состоящих в браке или находящихся в разводе – свидетельство о браке / его расторжении.

• Копия брачного контракта (в случае его наличия).

• Справка о доходах.

• Копия трудовой (соответствующим образом заверенная работодателем).

• Копия свидетельства о рождении ребенка (если детей несколько, нужно сделать копию документа каждого из них).

Социальная ипотека: документы, которые могут понадобиться дополнительно

В некоторых случаях, помимо перечисленного выше пакета необходимой документации, финучреждение-кредитор может потребовать от заемщика справку с места прописки, копии документов людей, проживающих вместе с заемщиком, копии документов ближайших родственников заемщика, даже если они живут отдельно, копия пенсионного удостоверения близких родственников заемщика и (или) выписка из Пенсионного фонда о размере их пенсии, свидетельства о смерти ближайших родственников заемщика. В некоторых случаях может потребоваться документы на право собственности дорогостоящего имущества и их характеристики (так называемая Форма 7). То же самое касается документов о праве собственности на ценные бумаги.

В некоторых случаях может потребоваться документы на право собственности дорогостоящего имущества и их характеристики (так называемая Форма 7). То же самое касается документов о праве собственности на ценные бумаги.

Если у заемщика имеются открытые счета в каком-либо банке, не зависимо от особенностей этих счетов, могут понадобиться выписки по ним за последние пол года.

Часто банки требуют также копии квитанций о своевременной оплате коммунальных услуг и телефонной связи (тоже за последние пол года). Если заемщик когда-либо брал кредит, он должен подтвердить факт выполнения всех взятых ранее кредитных обязательств. Иногда могут пригодиться даже справки из нарко- и психоневрологического диспансера.

Вся перечисленные выше документация подается не только заемщиком, но и поручителями в случае их наличия. Кроме копий в момент предоставления необходимо показать оригиналы каждого документа.

От заемщиков-собственников бизнеса могут потребовать предоставления учредительской и бухгалтерской документации, выписки со счетов компании, документы, освещающие специфику ее деятельности и свидетельствующие о ее финансовой устойчивости.

Заемщики, являющиеся предпринимателями, не получившими статус юридических лиц, обязаны предоставить банку документы, разрешающие им заниматься определенным видом деятельности, а также все необходимые для работы лицензии, если таковые имеются. Также могут понадобиться документы, подтверждающие своевременность взносов во все предусмотренные законом фонды, уплату налогов и даже книгу учета расходов и доходов предпринимателя (для лиц, работающих по упрощенной налоговой схеме).

Заемщики, не являющиеся гражданами РФ, но при этом ведущие трудовую деятельность на территории страны, в качестве дополнительных документов должны предоставить разрешение на работу, вид на жительство или разрешение на временное проживание в России (имеются в виду копии указанной документации).

На принятие банком решения о выдаче ипотечного займа может уйти несколько недель. Существует также понятие так называемого экспресс-кредитования, когда заявка заемщика может быть одобрена или отклонена всего за пару часов.

Существует также понятие так называемого экспресс-кредитования, когда заявка заемщика может быть одобрена или отклонена всего за пару часов.

Если решение банка оказалось положительным, заемщик может приступать к поиску подходящего объекта недвижимости, однако он должен помнить о том, что к этому объекту, не зависимо от того, дом это или квартира, предъявляются определенные требования. Помимо всего прочего, придется собрать целый пакет документов на недвижимость:

• документ о праве собственности на объект;

• т.н. Форма 7 и Форма 9;

• справка о том, что все коммунальные платежи на объект оплачены;

• выписка из ЕГРП об отсутствии на недвижимости каких-либо обременений;

• разрешение на отчуждение жилья, если в нем прописаны несовершеннолетние.

Обязательным требованием для получения ипотеки является проведение оценки объекта недвижимости. Она необходима для определения суммы займа, ведь обычно размер кредита зависит от того, какова оценочная, а не рыночная стоимость объекта.

Еще один необходимый этап – страхование жилья от каких бы то ни было рисков. Ипотечные кредиты обычно выдаются на длительный период времени, поэтому банку нужны гарантии от возможного повреждения залогового имущества, а также от утраты заемщиком трудоспособности.

Когда банк проверит выбранный заявителем объект недвижимости, выполнит его страхование и оценку, можно приступать к оформлению договора об ипотечном кредитовании. В подавляющем большинстве случаев у финучреждения уже есть готовая форма договора, которая не подлежит изменениям, поэтому заемщику следует заранее тщательно ее изучить и окончательно убедиться в приемлемости условий кредитования.

Покупка жилья в ипотеку требует присутствия нотариуса, а завершается она процедурой регистрации документов в предусмотренном законом порядке.

Скоринг, кредитная история и соцсети. Как банки проверяют заемщика по ипотеке?

Ипотечное кредитование развивается с каждым годом, однако далеко не каждый может получить желанный кредит и купить квартиру. Банк изучает и оценивает по множеству критериев каждого, кто оставил заявку на кредит. Для получения ипотеки необходимо быть в глазах банка достойным и благонадежным.

Банк изучает и оценивает по множеству критериев каждого, кто оставил заявку на кредит. Для получения ипотеки необходимо быть в глазах банка достойным и благонадежным.

Если вы знаете, как банки проверяют заемщика перед выдачей ипотеки, то вы сможете произвести нужное впечатление на кредитную организацию. SPbHomes.ru расскажет о секретах банковских проверок.

Что такое скоринг, и как он влияет на выдачу ипотеки?

Любой банк предъявляет к заемщику требования. Основные касаются гражданства, возраста, занятости, уровня доходов. Эти требования можно найти на официальных сайтах каждого из банков. В дальнейшем соответствие по этим пунктам необходимо подтвердить документально. Подробно мы о них говорили в нашем прошлом материале.

Первое, что получает банк – это заявка. Вручную проверкой заявок заниматься нереально из-за большого количества желающих получить ипотеку на покупку квартиры в новостройках или на вторичном рынке.

Весь массив заявок обрабатывается автоматически – такой процесс называется скоринг (андеррайтинг). Методика в каждом банке своя, но смысл ее в том, чтобы сэкономить время банковских работников и отсеять неблагонадежных заемщиков. Заявки оцениваются по множеству критериев. Система оценки работает так, что причину отказа или одобрения не знает даже сотрудник банка.

Как банк проверяет документы при выдаче ипотеке?

Теперь рассмотрим, как банки проверяют заемщика по ипотеке на следующем этапе.

Если заявка одобрена системой, то заемщик предоставляет пакет документов. Важно не только узнать платежеспособность клиента, но и подлинность бумаг. Специалисты будут сопоставлять информацию между собой, обращаться в государственные органы, совершать телефонные звонки, например, работодателю.

В частности, банк может запросить информацию у миграционной службы, налоговой, службы судебных приставов. Благодаря им можно проверить достоверность паспортных данных, ИНН, наличие штрафов и исполнительного производства.

Почему так важно следить за кредитной историей?

Еще есть ряд условий, которые касаются репутации заемщика. Чтобы составить наиболее полное мнение о клиенте, банк использует дополнительные источники. После их изучения кредитная организация должна быть уверена, что заемщик не будет задерживать платежи и выплатит ипотеку до конца.

Такими дополнительными источниками сведений о вас будут:

- кредитная история;

- данные социальных сетей;

- данные о судимости.

Наибольший интерес представляет кредитная история. Как банки проверяют кредитную историю заемщика? Запросить ее можно без ведома клиента. В ней хранятся данные:

- о количестве кредитов;

- о своевременных оплатах или просрочках платежей;

- об одобрении или об отказах в одобрении кредитов;

- о тех, кто запрашивал вашу историю.

От истории напрямую зависит, дадут ли вам ипотеку или нет. При этом, если у вас никогда не было кредитов, то банк не сможет отнести вас к желанному заемщику. Иногда лучше начать формировать кредитную историю заранее.

Как в будущем банки будут проверять заемщиков через соцсети?

Прогресс не стоит на месте. Методы того, как служба безопасности банков проверяет заемщиков, постоянно совершенствуются. Банки заинтересованы в получении максимума информации о вас из всех источников, в том числе, из социальных сетей. Сегодня в ипотечной заявке вы должны подтвердить свое согласие на это. Анализ вашей активности в соцсетях также проводит машина, поэтому об истинных причинах отказа вы не узнаете.

Ваши «лайки» и «репосты» могут многое сказать о вас. Например, Сбербанк России уже в 2018 году планировал оценивать «лайки» в соцсетях. С одной стороны, в таких проектах принимают участие добровольцы. С другой стороны, ничто не мешает банкам применять свои механизмы без согласия заемщика.

Будет набирать популярность психологический скоринг. На основе поведенческого текста банк оценивает добросовестность и надежность потенциального заемщика. Эту модель использует, например, Совкомбанк при выдаче карты рассрочки. В будущем механизм может быть использован и для ипотечного кредитования. Для участия в нем нужно согласие клиента. Но при отказе банк имеет полное право отказать вам в кредите.

На основе поведенческого текста банк оценивает добросовестность и надежность потенциального заемщика. Эту модель использует, например, Совкомбанк при выдаче карты рассрочки. В будущем механизм может быть использован и для ипотечного кредитования. Для участия в нем нужно согласие клиента. Но при отказе банк имеет полное право отказать вам в кредите.

5 шагов в процессе ипотечного андеррайтинга

Если вы похожи на большинство людей, которые покупают дом, вы берете ипотечный кредит для финансирования покупки. Процесс, который используют кредиторы для оценки вашей кредитоспособности, называется андеррайтингом. Вот что вам нужно знать об этом важном шаге.

Что такое ипотечный андеррайтинг?

Андеррайтинг — это процесс ипотечного кредитора, который оценивает риск предоставления вам ссуды. Банк, кредитный союз или ипотечный кредитор должен определить, можете ли вы выплатить жилищный заем, прежде чем принимать решение об одобрении вашей заявки на ипотеку, и делает это посредством андеррайтинга.

Перед андеррайтингом кредитный специалист или ипотечный брокер собирает множество документов, необходимых для вашего заявления. Затем ипотечный андеррайтер проверяет вашу личность, проверяет вашу кредитную историю и оценивает ваше финансовое положение, включая ваш доход, денежные резервы, инвестиции в акционерный капитал, финансовые активы и другие факторы риска.

Многие кредиторы строго следуют инструкциям по андеррайтингу от Fannie Mae и Freddie Mac.

Сравнение автоматического андеррайтинга и ручного андеррайтинга

Ипотечный андеррайтер может оценить вашу заявку на ссуду вручную или запустить ее с помощью программного обеспечения, известного как автоматический андеррайтинг, чтобы определить, одобрять ли вас для получения ссуды.

Автоматический андеррайтинг обычно выполняется быстрее, чем андеррайтинг вручную, но, поскольку оценку выполняет компьютер, он имеет некоторые ограничения, которые могут не сделать его идеальным для заемщиков с уникальными обстоятельствами, такими как непостоянный доход. В этих случаях может быть проще квалифицировать заемщика с помощью ручного андеррайтинга, чем с помощью автоматизированной системы.

В этих случаях может быть проще квалифицировать заемщика с помощью ручного андеррайтинга, чем с помощью автоматизированной системы.

Иногда кредиторы также используют комбинацию автоматического и ручного андеррайтинга для оценки риска.

Чем занимается ипотечный андеррайтер?

Работа ипотечного андеррайтера заключается в оценке риска просрочки, что означает общий риск того, что вы не погасите ипотечный кредит.Для этого андеррайтер оценивает факторы, которые помогают кредитору понять ваше финансовое положение, в том числе:

- Ваш кредитный рейтинг

- Ваш кредитный отчет

- Недвижимость, которую вы собираетесь купить

Затем андеррайтер документирует свои оценки и взвешивает различные элементы вашей кредитной заявки в целом, чтобы решить, является ли уровень риска приемлемым.

Вот пример из правил андеррайтинга Fannie Mae. Допустим, данный кредитор обычно требует для утверждения ипотеки следующее:

- Максимальное отношение кредита к стоимости (LTV) 95 процентов

- Кредитный рейтинг 680 и выше

- Максимальное отношение долга к доходу (DTI) 36 процентов

Если кандидат не справляется в одной области, ссуда все равно может быть одобрена на основе силы других факторов, таких как:

- Коэффициент LTV

- Кредитный рейтинг

- Заселяете ли вы недвижимость

- График погашения

- Тип недвижимости и количество единиц в ней

- Коэффициент DTI

- Финансовые резервы

Итак, если у вас был более высокий DTI — скажем, 40 процентов — вы можете получить одобрение на ипотеку, если у вас лучший кредитный рейтинг.Если ваш коэффициент LTV был ниже 95 процентов, вы могли бы получить одобрение ипотеки даже с более низким кредитным рейтингом, например, 620.

Сколько времени занимает андеррайтинг ипотечного кредита?

Процесс андеррайтинга ипотечных кредитов может занять от нескольких дней до нескольких недель, в зависимости от того, нужна ли андеррайтеру дополнительная информация от вас, каков спрос со стороны кредитора и насколько оптимизированы методы кредитора.

Однако имейте в виду, что андеррайтинг — это лишь одна часть общего процесса кредитования.Вы можете рассчитывать на полное закрытие кредита через 40-50 дней.

Подача заявки на ипотеку: чего ожидать

Когда вы подаете заявку на ипотеку кредитору, вам необходимо приложить обширную финансовую документацию, такую как формы W-2, квитанции о выплатах, банковские выписки и налоговые декларации. При оформлении заявки кредитор может вернуться к вам с вопросами об этих документах или запросами дополнительной информации. Быстрый ответ на эти запросы поможет ускорить процесс андеррайтинга ипотечных кредитов.

Вот краткий обзор шагов для получения ипотеки:

1. Предварительная квалификация

Вашим самым первым шагом — даже до того, как вы начнете искать дом, — должно быть предварительная квалификация или предварительное одобрение для получения ссуды. Чтобы определить, прошли ли вы предварительную квалификацию, кредитор проверит вашу основную финансовую информацию, такую как ваш доход и ваши долги, и проведет проверку кредитоспособности. Предварительная квалификация поможет вам определить, какая ипотека соответствует вашему бюджету.

Имейте в виду, что предварительная квалификация и предварительное утверждение означают две разные вещи.Как правило, предварительное одобрение служит подтверждением от кредитора, что вы будете одобрены для получения определенной суммы финансирования — при условии, что ваше финансовое положение не изменится — в то время как предварительный квалификационный отбор — это просто показатель того, что вы можете получить одобрение на получение ссуды. Для получения предварительного одобрения обычно требуется, чтобы вы предоставили кредитору больше информации по сравнению с предварительным квалификационным отбором.

2. Подтверждение дохода

Будьте готовы к проверке вашего дохода и предоставлению другой финансовой документации, такой как налоговые декларации и выписки из банковского счета.![]() Ваш кредитор подтвердит вашу информацию и, если вы будете признаны подходящими, отправит письмо с предварительным одобрением, в котором будет указано, что он готов предоставить вам взаймы определенную сумму на основе предоставленной вами информации. Письмо с предварительным одобрением показывает продавцу, что вы являетесь серьезным покупателем и можете поддержать предложение о покупке финансированием.

Ваш кредитор подтвердит вашу информацию и, если вы будете признаны подходящими, отправит письмо с предварительным одобрением, в котором будет указано, что он готов предоставить вам взаймы определенную сумму на основе предоставленной вами информации. Письмо с предварительным одобрением показывает продавцу, что вы являетесь серьезным покупателем и можете поддержать предложение о покупке финансированием.

Воспользуйтесь калькулятором ипотечного кредита Bankrate, чтобы определить, сколько вам нужно.

3. Оценка

После того, как вы найдете дом, который вам нравится, который соответствует вашему бюджету, и сделали предложение по нему, кредитор проведет оценку имущества.Это необходимо для того, чтобы оценить, подходит ли сумма, которую вы предложили заплатить, исходя из состояния дома и сопоставимых домов по соседству. Стоимость оценки будет варьироваться от нескольких сотен долларов до более тысячи, в зависимости от сложности и размера дома.

4. Поиск титула и страхование титула

Кредитор не хочет давать деньги в ссуду на дом, на который есть юридические претензии. Вот почему титульная компания выполняет поиск титула, чтобы убедиться, что собственность может быть передана.

Титульная компания будет исследовать историю собственности, ища ипотечные кредиты, претензии, залоговые права, права сервитута, постановления о зонировании, ожидающие судебные иски, неуплаченные налоги и ограничительные условия. Затем страховщик титула выдает страховой полис, который гарантирует точность его исследования. В некоторых случаях выпускаются два полиса: один для защиты кредитора и один для защиты владельца собственности.

5. Решение об андеррайтинге

После того, как андеррайтер тщательно рассмотрит ваше заявление, наилучшим результатом будет одобрение вас на получение ипотеки.Это дает вам полную свободу, чтобы приступить к закрытию собственности.

Однако вместо этого вы можете получить одно из следующих решений:

- Отклонено: Если ваше заявление на ипотеку отклонено, вам нужно будет понять конкретную причину отказа, чтобы определить свои дальнейшие действия.

Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не соответствовал требованиям, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг.Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать более крупный первоначальный взнос для компенсации.

Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не соответствовал требованиям, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг.Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать более крупный первоначальный взнос для компенсации. - Приостановлено: Это может означать, что часть документации отсутствует в вашем файле, поэтому андеррайтер не может ее оценить. Ваше приложение может быть приостановлено, если, например, андеррайтер не сможет подтвердить вашу работу или доход. Кредитор должен сообщить вам, можете ли вы повторно активировать свою заявку, предоставив дополнительную информацию.

- Одобрено с условиями: Утверждение ипотеки может сопровождаться такими условиями, как квитанции о дополнительных выплатах, налоговые формы, подтверждение ипотечного страхования, подтверждение страхования или копия свидетельства о браке, декрета о разводе или бизнес-лицензии.

Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не соответствовал требованиям, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг.Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать более крупный первоначальный взнос для компенсации.

Если кредитор считает, что у вас слишком большой долг, вы можете снизить коэффициент DTI, погасив остаток по кредитной карте. Если ваш кредитный рейтинг не соответствовал требованиям, перепроверьте свой кредитный отчет на наличие ошибок и примите меры, чтобы улучшить свой рейтинг.Возможно, вы могли бы снова подать заявку через несколько месяцев, подать заявку на меньшую сумму кредита или попытаться собрать более крупный первоначальный взнос для компенсации.После того, как вы очистите все условия и получите одобрение ипотеки, покупка дома будет практически завершена. Последний шаг — день закрытия, когда кредитор финансирует ваш заем и платит продавцу в обмен на право собственности на недвижимость. Это когда вы подпишете окончательные документы, оплатите все причитающиеся затраты на закрытие и получите ключи от своего нового дома.

Советы для беспрепятственного процесса андеррайтинга ипотечного кредита

1. Организуйте свои документы

Лучший способ сохранить процесс андеррайтинга ипотечного кредита — это организовать все свои финансовые документы до того, как вы подадите заявку на ссуду.Например, если вам нужно запросить документы у определенного владельца счета, сделайте это как можно скорее.

Было бы разумно создать файл, который будет включать следующее:

- Информация о занятости за последние два года (если вы работаете не по найму, это включает бизнес-записи и налоговые декларации)

- W-2 за последние два года

- квитанции о выплате по крайней мере за 30–60 дней до подачи заявки

- Информация о счете, включая текущие, сберегательные, денежный рынок, компакт-диски и пенсионные счета

- Дополнительная информация о доходах, такая как алименты или алименты, аннуитеты, бонусы или комиссии, дивиденды, сверхурочные, пенсия или социальное обеспечение

Кроме того, если вы планируете использовать подаренные средства для первоначального взноса, важно иметь эти средства в вашем распоряжении (другими словами, на счете на ваше имя) задолго до подачи заявления. Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно подарок. И то, и другое поможет вам избежать ненужных неудач при андеррайтинге.

Вам также понадобится подарочное письмо, чтобы убедиться, что деньги действительно подарок. И то, и другое поможет вам избежать ненужных неудач при андеррайтинге.

2. Получите кредит в форме

Низкий кредитный рейтинг может затруднить получение одобрения для получения ипотеки, а также может сделать ваш кредит более дорогим с более высокой процентной ставкой. Если ваш кредитный рейтинг нуждается в улучшении, возьмите на себя обязательство выплатить долг и постарайтесь поддерживать коэффициент использования кредита ниже 30 процентов. Особенно при меньшем долге ваш коэффициент DTI будет ниже — многие кредиторы ищут 36 процентов или меньше.

Кроме того, проверьте свой кредитный отчет, чтобы убедиться, что нет ошибок, которые могут отрицательно повлиять на ваш счет. Вы можете получить копию в трех основных кредитных бюро. Если вы обнаружите ошибку, свяжитесь с агентством, чтобы как можно скорее оспорить ее.

3. Сделайте больший авансовый платеж

Более высокий коэффициент LTV указывает на то, что кредитор может потерять намного больше денег, если вы не выполните ипотечный кредит. Вы можете уменьшить свой LTV, заплатив вперед более крупный авансовый платеж.

Если вы, например, откладываете 10 процентов на дом за 200 000 долларов, вам придется взять ссуду в размере 180 000 долларов, в результате чего коэффициент LTV составит 90 процентов.Если бы вы выложили 20 процентов за тот же дом, вам потребовалась бы только ипотека в размере 160 000 долларов, а ваш коэффициент LTV составил бы 80 процентов. Это снижает риск для кредитора в целом, делая вас более привлекательным кандидатом на получение ссуды.

Вы можете работать, чтобы сэкономить больше на первоначальный взнос, или попросить помощи у семьи или друзей, если это возможно. Существует также множество программ помощи при первоначальном взносе, включая ссуды и гранты с отсрочкой платежа, которые могут помочь, и ваш кредитор может предложить свою помощь в дополнение к этому. Например, Chase Bank предлагает до 3000 долларов в качестве первоначального взноса, если вы соответствуете определенным критериям.

Например, Chase Bank предлагает до 3000 долларов в качестве первоначального взноса, если вы соответствуете определенным критериям.

Начало работы

Если вы хотите получить ипотеку и иметь все свои документы в порядке, вы готовы начать сравнивать кредитные предложения. В идеале вам нужно найти ссуду с самыми низкими процентными ставками и комиссиями и на самых выгодных условиях.

По мере того, как вы делаете покупки, подумайте, какой тип ссуды подойдет вашей ситуации — например, некоторые ипотечные ссуды лучше подходят для заемщиков с более низким доходом или для тех, у кого более низкая кредитоспособность — в дополнение к тому, как долго вы планируете оставаться в доме и что вы можете себе это позволить.

Подробнее:

Какие документы мне понадобятся для ипотеки?

Мэтти Кимура, эксперт по обработке в Better Mortgage, дает краткое изложение документов, которые вам понадобятся для подачи заявления на ипотеку.

Вы думаете о покупке дома? Или, может быть, вы слышали, что ставки низкие, и хотите рефинансировать текущий заем. В любом случае вам понадобится ипотека. Чтобы помочь вам подготовиться, давайте рассмотрим типы документов, которые вам будут предлагаться, кто будет их просматривать и почему они важны.

В Better Mortgage у нас есть опытный, сержантский вспомогательный персонал, готовый помочь вам на каждом этапе пути, но подготовиться к этому — лучший способ успешно и без проблем закрыть ипотечный кредит. Для начала нам нужно, чтобы вы собрали некоторые важные документы, которые помогут нам понять ваши доходы, долги и активы. Это основа для нашей команды андеррайтеров, чтобы убедиться, что вы можете позволить себе новую ипотеку. Документы, которые нам нужны, являются довольно стандартным тарифом для большинства кредиторов, но что делает Better Mortgage лучше, так это наша интеллектуальная технология, которая персонализирует запросы документов в зависимости от вашей ситуации.Мы не будем просить вас о бессмысленных вещах, которые экономят всем много времени и избавляют от головной боли.

Доход

В заявке на получение кредита есть много важных частей, но расчет и проверка вашего дохода могут оказаться наиболее важными.

Документы, связанные с доходом, используются для понимания и проверки не только вашей истории доходов, но и вероятности того, что вы заработаете столько же или больше в будущем. Поскольку ипотека обязывает вас платить долгие годы, мы как кредитор несем ответственность за то, чтобы вы могли заплатить как сейчас, так и в будущем.Это особенно верно для людей, которые получают доход от самозанятости. Проверка того, сколько вы зарабатываете, — это первый шаг к подтверждению того, что вы сможете погасить ссуду.

Необходимые нам документы о доходах будут зависеть от того, как вы зарабатываете деньги. Вот разбивка того, что мы будем просить, в зависимости от того, как вы зарабатываете:

Если вы получаете заработную плату или доход от оклада:

- Последний корешок

- Выписка W2 за прошлый год

- Самая последняя налоговая декларация с физических лиц

Если вы получаете доход RSU:

- Письменное подтверждение занятости (WVOE) от вашего работодателя, подтверждающее заработок RSU за предыдущие 2 года

- Соглашение RSU / график перехода прав на следующие 3 года

Если вы получаете доход от самозанятости, доход по контракту или доход от собственного бизнеса:

- 1099 выписок за прошлый год

- K-1, если вы владеете частью S-Corporation или партнерства

- Налоговые декларации предприятий за последние 2 года, если вы их подали и / или получили

- Налоговые декларации физических лиц за последние 2 года

- Отчет о прибылях и убытках за год до даты, если андеррайтер не может проверить тенденцию доходов вашего бизнеса по налоговым декларациям

Заявления

Если вы получаете доход от аренды инвестиционной недвижимости:

- Самая последняя годовая налоговая декларация с физических лиц

- Подписанный договор аренды, особенно если вы не указали доход от аренды в своей последней налоговой декларации

Если вы получаете алименты / алименты:

- Полная копия вашего решения о разводе

- Самая последняя налоговая декларация с физических лиц

Если вы получаете фиксированный доход:

- Письма о выплате пенсии, социального обеспечения и / или дохода по инвалидности

- Выписки с банковского счета, отражающие самые последние выплаты

- Самая последняя налоговая декларация с физических лиц

Долги

На оборотной стороне дохода — ваши ежемесячные долги. Вместе они составляют отношение долга к доходу (DTI), что является очень важным стандартом в любой заявке на ипотеку.

Вместе они составляют отношение долга к доходу (DTI), что является очень важным стандартом в любой заявке на ипотеку.

Ваш DTI можно рассчитать, сложив ваш ежемесячный долг (включая студенческие ссуды, автокредиты, счета по кредитным картам и будущие выплаты по ипотеке) и разделив его на ваш ежемесячный доход (деньги, которые вы зарабатываете до уплаты налогов). Better Mortgage может одобрять ссуды с DTI до 50%, но чем ниже ваш DTI, тем больше вариантов финансирования будет для вас доступно. DTI кажется простым, но есть некоторые особенности, которые следует учитывать, а также много способов уменьшить ваш DTI.

Вот что мы будем использовать для определения вашего ежемесячного долга:

Ваш кредитный отчет. Одно из первых действий, которое вы сделаете в процессе получения ссуды, — это санкционируйте «жесткую кредитную линию». Так мы узнаем информацию о ваших долгах. Кредитные отчеты содержат несколько важных частей информации из трех кредитных бюро: ваш кредитный рейтинг, остатки и история платежей на ваших счетах, любые существенные унизительные кредитные события, запросы на новые кредитные линии, а также предыдущие адреса и имена.Узнайте больше о кредитных рейтингах и ипотеке здесь.

Если вы открыли какие-либо новые счета , которые еще не полностью указаны в вашем кредитном профиле, нам потребуется ежемесячный отчет.

Если у вас есть какие-либо недавние уничижительные события в вашем кредитном отчете , особенно банкротства, потери права выкупа и короткие продажи, нам потребуются разрешительные документы, чтобы подтвердить дату погашения ссуды.

Проверка расходов вашей собственности. Для рефинансирования это будет включать выписку по ипотеке и страховой полис вашего домовладельца. В зависимости от ситуации нам также потребуется подтверждение членских взносов домовладельца и договор о солнечных батареях.

Если вы покупаете дом, нам понадобится стоимость страховки домовладельца.Если вы в разводе, нам понадобится полная копия вашего решения о разводе, чтобы проверить любые повторяющиеся платежи, которые являются частью ваших текущих долгов.

Если вы владеете другим недвижимым имуществом, нам также потребуется проверить связанные с имуществом расходы на эту недвижимость.У нас уже будет информация об ипотеке на эту недвижимость из вашего кредитного отчета, но нам все равно потребуются ипотечные выписки, чтобы связать счета с недвижимостью, а также подтверждение страховых сборов домовладельца и взносов ассоциации домовладельцев.

Если вы покупаете дом, нам понадобится стоимость страховки домовладельца.

Если вы покупаете дом, нам понадобится стоимость страховки домовладельца.Активы

Помимо ваших доходов и долгов, нам также понадобятся доказательства ваших активов. Это позволяет нам убедиться, что у вас есть средства, необходимые для закрытия, а также резервы на случай, если у вас возникнет дополнительная недвижимость.

Для подтверждения ваших активов нам потребуется:

Выписки с банковского счета не менее 2 месяцев, включая полную историю транзакций и текущие остатки.

Если есть какие-либо крупные или повторяющиеся платежи или крупные депозиты , которые не подходят для обычного использования, нам потребуется документация для этих транзакций. Например, крупный депозит на ваш текущий счет может быть результатом погашения средств с инвестиционного счета.В этом случае будет достаточно выписок с вашего инвестиционного счета, совпадающих с транзакцией депозита. Или, если вы получили подарок в счет вашего первоначального взноса от члена семьи, нам понадобится письмо, подтверждающее, что это действительно подарок, а не ссуда.

Если вы используете средства со своего пенсионного счета, нам потребуются условия вывода, чтобы подтвердить, что вы сможете снимать средства со счета без неожиданных штрафов.

После того, как вы предоставите исходную документацию, андеррайтер Better Mortgage полностью рассмотрит ваше заявление.На основании предоставленной вами информации и документов нам может потребоваться связаться с вами для дальнейших разъяснений — это необходимо для того, чтобы мы полностью понимали ваши обстоятельства. В Better Mortgage мы следуем руководящим принципам андеррайтинга Fannie Mae, которые являются отраслевым стандартом. И хотя правила андеррайтинга ужесточились из-за финансового кризиса 2008 года, мы делаем все возможное, чтобы ограничить утомительные запросы и одобрить вашу заявку.

Если вы впервые покупаете жилье или перефинансируете жилье — или даже если вы являетесь экспертом и уже несколько раз закрывали сделку, — мы знаем, что это может показаться сложным.В любом случае мы здесь, чтобы помочь и максимально упростить это для вас.

Мы цифровые, а это значит, что вы можете:

- Загружайте документы 24/7 вместо того, чтобы отправлять их по факсу или почте

- Электронная подпись большинства форм вместо печати, подписи и последующего сканирования

- Свяжите свои банковские счета в Интернете и программное обеспечение для подготовки налогов вместо отслеживания ежемесячных отчетов и налоговых деклараций

- Войдите в систему , чтобы увидеть статус вашей заявки и документы, которые нам еще нужны от вас

- Расслабьтесь и наслаждайтесь удобством отсутствия необходимости посещать отделение банка (вы всегда можете позвонить, написать или написать по электронной почте нашей команде)

Отслеживание документов может быть проблемой, но в Better Mortgage мы стремимся к созданию технологий, которые сделают вашу ипотеку быстрее и проще, чем когда-либо прежде.Давайте начнем.

Инициатор жилищной ипотечной ссуды — формы

Все новые заявки, обновления и изменения для компаний, филиалов и частных лиц должны подаваться онлайн через Общенациональную систему ипотечного лицензирования (NMLS). Новые кандидаты могут посетить страницу лицензирования и регистрации для получения информации о начале работы с NMLS. Для получения информации о выполнении конкретных задач, таких как продление, изменение, отправка спонсорства и т. Д., Компании и частные лица могут посетить веб-страницу Quick Guides Ресурсного центра NMLS.

Новые кандидаты могут посетить страницу лицензирования и регистрации для получения информации о начале работы с NMLS. Для получения информации о выполнении конкретных задач, таких как продление, изменение, отправка спонсорства и т. Д., Компании и частные лица могут посетить веб-страницу Quick Guides Ресурсного центра NMLS.

Ниже перечислены другие доступные формы. Acrobat Reader можно использовать для просмотра файлов PDF.

Информация

| Название формы / документа | Описание / Применение | |

|---|---|---|

| График платежей (действует с 1 сентября 2020 г. по 31 августа 2021 г.) | Содержит все сборы, взимаемые в поддержку лицензионной деятельности. |

Формы предварительной заявки

| Название формы / документа | Описание / Применение | |

|---|---|---|

| Заявление на определение правомочности | Форма, необходимая потенциальному лицензиату для запроса оценки криминального прошлого относительно их права на получение лицензии. ПРИМЕЧАНИЕ. Это заявление могут подавать только лица с криминальным прошлым. |

Требуемые формы раскрытия информации и уведомления

Ипотечная компания

Ипотечный банкир

Право на уведомление о некоторых законах и практике в области информации

За некоторыми исключениями, вы имеете право по запросу быть проинформированным об информации, которую этот государственный правительственный орган собирает о вас. В соответствии с разделами 552.021 и 552.023 Правительственного кодекса вы имеете право получать и просматривать информацию.Кроме того, в соответствии с разделом 559.004 Правительственного кодекса вы имеете право на то, чтобы государственный государственный орган имел правильную информацию о вас, которая является неверной.

В соответствии с разделами 552.021 и 552.023 Правительственного кодекса вы имеете право получать и просматривать информацию.Кроме того, в соответствии с разделом 559.004 Правительственного кодекса вы имеете право на то, чтобы государственный государственный орган имел правильную информацию о вас, которая является неверной.

Определение заявки на ипотеку

Что такое ипотечная заявка?

Заявление на ипотеку — это документ, который подается кредитору при подаче заявления на ипотеку для покупки недвижимости. Приложение обширное и содержит информацию об объекте недвижимости, рассматриваемом для покупки, финансовом положении заемщика, его трудовой стаж и многое другое.Кредиторы используют информацию в заявке на ипотеку, чтобы решить, одобрять ли ссуду или нет.

Ключевые выводы

- Вы подаете заявление на ипотеку кредитору при подаче заявления на ипотеку или покупку недвижимости.

- Для подачи заявки на ипотеку требуется обширная информация, включая недвижимость, рассматриваемую для покупки, финансовое положение заемщика, историю занятости и многое другое.

- Кредиторы используют информацию в заявке, чтобы решить, одобрять ли ссуду или нет.

- Одним из наиболее распространенных заявлений на ипотеку является форма заявки на ипотеку 1003, также известная как Единая заявка на получение жилищного кредита.

- Федеральное агентство жилищного финансирования ввело более гибкие стандарты кредитования и оценки для ипотечных кредитов, поддерживаемых Fannie Mae и Freddie Mac, чтобы гарантировать, что покупатели жилья могут закрыть ссуды во время пандемии COVID-19.

Понимание заявки на ипотеку

Как только вы заключите договор на покупку определенного имущества, ваш кредитор инициирует заявку на ипотеку.В заявлении на ипотеку требуется значительный объем информации, поэтому перед подачей заявления лучше собрать все свои финансовые данные.

Хотя существует несколько версий ипотечных заявок, которые используются кредиторами, одной из наиболее распространенных является форма заявки на ипотеку 1003, также известная как Единая заявка на жилищный кредит , , которая является стандартизированной формой, используемой большинством кредиторов в США Форма 1003 включает всю информацию, которая необходима ипотечному кредитору для определения того, стоит ли потенциальный заемщик риска по ссуде. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Заявка на получение кредита 1003 представляет собой форму от Федеральной национальной ипотечной ассоциации или Fannie Mae. Fannie Mae и Freddie Mac (Federal Home Loan Mortgage Corp.) — это кредитные предприятия, созданные Конгрессом, которые покупают и гарантируют ипотечные кредиты. Поскольку обе требуют использования формы 1003 — или ее эквивалента Freddie Mac, формы 65 — для любой ипотеки, которую они рассматривают для покупки, кредиторам проще использовать соответствующую форму с самого начала, чем пытаться перенести информацию из закрытой формы в форма 1003, когда приходит время продавать ипотеку.Взаимодействие с другими людьми

Требования к заявлению на ипотеку

Информация, необходимая для типичного заявления на ипотеку, включает:

Информация о заемщике

- Адрес заемщика, семейное положение, иждивенцы

- Тип кредита, на который подана заявка, то есть совместная или индивидуальная заявка

- Номер социального страхования и дата рождения

- Текущий работодатель и адрес, а также доход от работы

Подтверждающие документы, такие как банковские выписки и квитанции о заработной плате, часто подаются вместе с заявлением.Если вы работаете не по найму, вам может потребоваться представить налоговую декларацию за два года, чтобы подтвердить свой доход.

Финансовая информация

В этом разделе запрашиваются ваши активы или все, что у вас есть, что имеет финансовую ценность, а также ваши долги и обязательства.

- Активы включают банковские счета, пенсионные счета, депозитные сертификаты, сберегательные счета и брокерские счета для акций или облигаций

- Обязательства включают возобновляемый кредит, такой как кредитные карты или платежные карты магазина, и ссуды в рассрочку, такие как студенческие, автомобильные и личные ссуды

- Любая недвижимость в собственности и ее оценочная стоимость или доход от аренды, если применимо

Ипотечный кредит и недвижимость

Этот раздел посвящен дому, который вы хотите купить, и всем его деталям.

- Адрес объекта недвижимости

- Сумма ссуды, тип ссуды, например покупка или рефинансирование

- Любой доход от аренды недвижимости, если вы покупаете дом в качестве инвестиции с целью его сдачи в аренду

Декларации

Этот раздел включает в себя ряд вопросов, чтобы определить ваше намерение относительно того, как вы хотите использовать собственность, и раскрыть любые другие юридические или финансовые вопросы, не включенные в заявку.

- Будет ли дом вашим основным или вторым домом?

- Существуют ли какие-либо судебные решения, судебные иски или залоговые права против вас?

- Были ли случаи потери права выкупа в прошлом или вы являетесь гарантом другой ссуды?

Подтвердить и согласиться

В этом разделе вы подписываете заявку, по сути, заявляя, что считаете предоставленную вами информацию точной и достоверной.

Информация, представленная в заявке на ипотеку, будет проверена и изучена андеррайтером банка, который затем решит, сколько банк предоставит вам ссуду и по какой процентной ставке.Когда ваша заявка на ипотеку будет одобрена, банк отправит вам смету ссуды, в которой подробно описаны расходы на закрытие, и, наконец, письмо-обязательство. В это время вам может потребоваться внести залог в счет ваших заключительных расходов, чтобы покрыть стоимость оценки.

Особые соображения

Подача заявки на ипотеку — это всего лишь один шаг в процессе подачи заявки на получение кредита. Заемщикам необходимо сначала оценить свои финансы. Кредиторы предпочитают, чтобы соотношение долга к доходу (DTI) не превышало 35%, при этом не более 28% этого долга идет на обслуживание вашей ипотеки.Так, например, если вы зарабатываете 85 000 долларов в год, ваши расходы на жилье не должны превышать 2480 долларов в месяц. Расходы на жилье включают не только потенциальную выплату по ипотеке, но также страхование жилья, налоги на недвижимость и плату за кондоминиум, если применимо.

Кредиторы также будут взимать плату за частное ипотечное страхование (PMI), если у заемщика есть первоначальный взнос, составляющий менее 20% от покупной цены дома. PMI защищает кредитора в случае, если заемщик не сможет выплатить ссуду.

В связи с этим важно учитывать размер вашего первоначального взноса.Меньший первоначальный взнос приведет к увеличению ежемесячного платежа по ипотеке. И наоборот, если заемщик откладывает минимум 20%, ежемесячный платеж будет меньше и ежемесячный платеж PMI не будет. Обычная ипотека обычно требует минимум 5%, в то время как ипотека FHA требует 3,5%. Ипотека VA часто не требует ничего.

Следующим шагом является обращение к кредитору для предварительной квалификации , , которая включает проверку кредитоспособности, которая помогает кредитору оценить, сколько вам нужно ссудить.Получив письмо о предварительном квалификационном отборе, вы сможете начать делать покупки для дома.

COVID-19 и подача заявки на ипотеку

Федеральное агентство жилищного финансирования (FHFA) ввело более гибкие стандарты кредитования и оценки ипотечных кредитов, поддерживаемых Fannie Mae и Freddie Mac. Это было сделано для того, чтобы покупатели жилья могли закрыть кредиты во время пандемии COVID-19 и чтобы все участвующие стороны могли поддерживать социальное дистанцирование на протяжении всего процесса. Эти стандарты теперь позволяют:

- Альтернативные методы документирования дохода и подтверждения занятости до закрытия ссуды (например, подтверждение занятости по электронной почте)

- Расширение возможностей использования доверенностей для оказания помощи в закрытии ссуды (например, электронная подпись)

- Альтернативная оценка по ссудам на покупку и рефинансирование (проведение пробной и онлайн-оценки вместо оценки на месте)

Стандарты кредитования и оценки для покупателей жилья, подающих заявку на ипотеку во время пандемии, действуют до февраля. 28 февраля 2021 года. Срок их действия несколько раз продлевался во время пандемии.

28 февраля 2021 года. Срок их действия несколько раз продлевался во время пандемии.

Fannie Mae и Freddie Mac помогают снизить риск для кредиторов при выдаче ипотечных кредитов. Кроме того, Fannie Mae покупает ипотечные кредиты в банках и перепродает их в качестве инвестиций. Поскольку у банков есть ограничения на то, какую часть своих вкладов они могут выдать в ссуду, функция Fannie Mae, занимающаяся покупкой и перепродажей ипотечных кредитов, помогает банкам освобождать свои балансы, позволяя им выдавать дополнительные ссуды.

общих документов, необходимых для ипотечной ссуды в Нью-Джерси

Покупатели жилья в Нью-Джерси, как правило, имеют много вопросов о подаче заявки на ипотеку, ее обработке и процессе закрытия.В частности, многие покупатели хотят знать об ипотечных документах, которые необходимы в Нью-Джерси.

Список необходимых документов может варьироваться в зависимости от типа ипотечного кредита, который вы используете, и других факторов. При этом существуют определенные ипотечные документы, которые требуются для большинства сценариев покупки дома . Они объяснены ниже.

Заявление на ипотеку и закрывающие документы в Нью-Джерси

Когда вы подаете заявление на получение ипотечной ссуды в Нью-Джерси, вас попросят предоставить различные документы, касающиеся ваших финансов.Вот некоторые из «обычных вещей», которые требуются при подаче заявки на ипотеку, андеррайтинге и закрытии сделки в Нью-Джерси.

- Выписки с банковского счета за последние несколько месяцев по счетам заемщика. Если в ипотечной ссуде будет указано более одного человека, каждый из них должен будет предоставить банковские документы.

- Налоговые декларации за последние год или два. Эти документы могут быть отправлены прямо в ипотечную компанию из IRS. Покупатель дома обычно заполняет форму 4506-T IRS (Запрос на расшифровку налоговой декларации), которая позволяет это сделать.

- Последние квитанции о заработной плате с указанием доходов за текущий год.

- Имя и контактная информация работодателя заемщика, а также, возможно, предыдущих работодателей.

- Самые последние отчеты по непогашенным займам или кредитным линиям.

- Если применимо: свидетельства о браке, документация по алиментам, разводы, банкротства или судебные решения.

- В некоторых случаях заявителей на ипотеку в Нью-Джерси просят дать объяснения по недавним запросам на получение кредита.

- Подарочные письма. Если вы получаете подарочные деньги от третьего лица, например, члена семьи или близкого друга, вам нужно будет получить письмо от жертвователя, в котором говорится, что они не ожидают какой-либо выплаты.

Это одни из наиболее часто запрашиваемых ипотечных и закрывающих документов в Нью-Джерси. Возможно, вам придется предоставить дополнительных документов, в зависимости от конкретных обстоятельств вашей сделки с недвижимостью и ссуды.

Например, покупатели жилья в Нью-Джерси, использующие ссуду FHA, должны подписать несколько дополнительных документов, которые требует Департамент жилищного строительства и городского развития.

Если вы готовы начать процесс подачи заявления на ипотеку, мы можем предоставить вам полный список необходимых документов. Пожалуйста, свяжитесь с нашими сотрудниками по любым вопросам, связанным с финансированием.

Подробно: объяснения

Мы упомянули объяснительные письма в списке ипотечных и закрывающих документов штата Нью-Джерси выше. Вот еще немного информации по этой теме.

Когда ваш жилищный кредит переходит в стадию андеррайтинга, андеррайтер может запросить у вас дополнительные документы.На этом этапе процесса часто запрашивают пояснительные письма.

Здесь андеррайтеру или отделу андеррайтинга требуются дополнительные разъяснения относительно чего-то финансового характера. Например, андеррайтер может захотеть объяснить крупный депозит или снятие средств с банковского счета заемщика.

В большинстве случаев это простые буквы. Лучшее, что вы можете сделать как заемщик, — это своевременно предоставить запрошенную информацию, чтобы не задерживать процесс андеррайтинга или закрытия.

Лучшее, что вы можете сделать как заемщик, — это своевременно предоставить запрошенную информацию, чтобы не задерживать процесс андеррайтинга или закрытия.

Вопросы? В этой статье представлен базовый обзор некоторых из наиболее часто запрашиваемых ипотечных и закрывающих документов в Нью-Джерси. Ваши требования к документации могут различаться в зависимости от ряда факторов, в том числе от типа ипотечного кредита, который вы используете. Свяжитесь с нами, если у вас возникнут вопросы, связанные с ипотекой, или если вы хотите начать процесс подачи заявки на жилищный кредит.

Как долго лицензиат / регистрант должен хранить свои записи?

Как долго лицензиат / регистрант должен хранить свои записи?

Закон о лицензировании ипотечных брокеров, кредиторов и обслуживающих организаций (MBLSLA), раздел 21 (2), MCL 445.1671 требует, чтобы лицензиат / регистрант сохранял все документы первой ипотечной ссуды, находящиеся в его владении или под контролем, до тех пор, пока ипотечная ссуда не будет передана или переуступлена, или в течение 3 лет с даты закрытия, в зависимости от того, что наступит раньше. Следовательно, если лицензиат / регистрант действует только как брокер, он должен хранить все документы, находящиеся в его владении или под контролем, связанные с первой ипотечной сделкой, в течение 3 лет с даты закрытия.

Для ссуд, в которых лицензиат / регистрант выступает в качестве кредитора, а ссуда передается или переуступается, MBLSLA требует, чтобы лицензиат / регистрант сохранял копии векселя, ипотеки, земельного договора, заявлений о раскрытии правдивой информации о ссуде и выписки по расчетам за 3 года после даты передачи или переуступки ипотечного кредита.

MBLSLA также требует, чтобы все другие книги, счета, записи и документы, относящиеся к бизнесу лицензиата / регистранта, сохранялись в течение не менее 3 лет после завершения финансового года лицензиата / регистранта, в котором книга, счет, запись , или документ был создан.

Закон о вторичном ипотечном кредитовании (SMLA), раздел 18, MCL 493.68, содержит требования к хранению документов, аналогичные требованиям MBLSLA. Документы, хранящиеся в соответствии с SMLA, должны храниться в течение 2 лет с даты закрытия, передачи или уступки или завершения финансового года, в котором они были созданы.

MBLSLA и SMLA требуют, чтобы лицензиат / регистрант сохранял все документы, относящиеся к отклоненной заявке на получение ипотечной ссуды, в течение периода времени, требуемого законодательством штата и федеральным законодательством. DIFS интерпретирует отклоненные заявки, чтобы включить отозванные заявки. Закон о практике ипотечного кредитования 1977 года и Правило B требуют, чтобы документы, относящиеся к отклоненным / отозванным заявкам, хранились в течение 25 месяцев.

Create a Free Mortgage Deed — Download & Print

A Mortgage Deed , также называемый ипотечным соглашением, представляет собой письменный документ, который официально признает юридически обязательные отношения между двумя сторонами — Заемщиком и Кредитором.Заемщик предоставляет Кредитору условное право собственности на определенное имущество или активы в качестве обеспечительного процента по ссуде до тех пор, пока ссуда не будет полностью погашена. Он отделен от кредитного договора или простого векселя, который создает фактическую ссуду и устанавливает условия ссуды.

Кредитор также может называться Залогодержателем или Доверительным управляющим. Заемщик также может называться Залогодателем или Доверительным управляющим.

В простом соглашении об ипотеке будут определены следующие основные элементы:

- Заемщик: занимающий деньги и закладывающий имущество

- Кредитор: ссужающий деньги и получающий залог на имущество

- Основная сумма: сумма привлеченных денег

- Объект: юридическое описание объекта залога

Для справки, ипотечный документ также известен под другими названиями:

- Договор об ипотеке

- Ипотечный акт

- Chattel Mortgage (для личного имущества)

Содержание

- В чем разница между ипотечным и доверительным договором?

- Когда требуется договор об ипотеке

- Почему вам следует использовать ипотечный договор

- Наиболее распространенные ипотечные отношения

- Что должно быть включено в простой договор об ипотеке?

В чем разница между ипотечным и доверительным договором?

Ипотечный договор и договор доверительного управления создают залоговое право на недвижимость для обеспечения выплаты ссуды. Однако это соглашение заключается только между двумя сторонами — Заемщиком и Кредитором, тогда как Договор доверительного управления заключается между тремя сторонами — Заемщиком, Кредитором и Доверительным управляющим. В некоторых штатах вместо ипотечного соглашения используется доверительный акт. Обязательно ознакомьтесь с законами своего штата и нашим объяснением различий, прежде чем решать, какой из них использовать.

Однако это соглашение заключается только между двумя сторонами — Заемщиком и Кредитором, тогда как Договор доверительного управления заключается между тремя сторонами — Заемщиком, Кредитором и Доверительным управляющим. В некоторых штатах вместо ипотечного соглашения используется доверительный акт. Обязательно ознакомьтесь с законами своего штата и нашим объяснением различий, прежде чем решать, какой из них использовать.

Доверительный управляющий владеет недвижимостью в доверительном управлении Кредитора. Договор доверительного управления также позволяет Доверительному управляющему инициировать продажу имущества без постановления суда, если Заемщик не выполняет обязательства по ссуде, что также называется «правом продажи».В отличие от этого, Кредитор по ипотеке должен будет инициировать процедуру обращения взыскания через суд.

Вот простая диаграмма, объясняющая различия:

| Ипотечный договор | Доверительный акт | |

|---|---|---|

| Стороны: | Заемщик Кредитор | Заемщик Кредитор Доверительный управляющий (эскроу-компания, титульная компания, нейтральная третья сторона) |

| Кто владеет титулом: | Кредитор | Доверительный управляющий |

| Кто обладает правом собственности / правом пользования имуществом: | Заемщик | Заемщик |

| Что произойдет, если Заемщик не выполнит свои обязательства: | Продажа права выкупа через судебную систему | Внесудебная продажа права выкупа без судебного постановления |

В чем разница между обращением взыскания в судебном порядке и внесудебным обращением взыскания?

Одним из основных различий между настоящим Соглашением и Доверительным договором является средство правовой защиты Кредитора в случае неисполнения Заемщиком обязательств. В соответствии с соглашением об ипотеке Кредитор может провести продажу взыскания только после подачи жалобы и получения решения суда. В зависимости от расписания суда, количества и силы защиты Заемщика и других процедурных требований процесс обращения взыскания может занять от нескольких месяцев до нескольких лет.

В соответствии с соглашением об ипотеке Кредитор может провести продажу взыскания только после подачи жалобы и получения решения суда. В зависимости от расписания суда, количества и силы защиты Заемщика и других процедурных требований процесс обращения взыскания может занять от нескольких месяцев до нескольких лет.

Вот пример судебной процедуры обращения взыскания:

- Боб пропускает платеж по ссуде — Лев отправляет ему уведомление о просрочке платежа, в котором говорится, что платеж по кредиту просрочен.

- Боб не производит никаких платежей и также пропускает следующие два платежа — Лео отправляет ему уведомление о невыполнении обязательств, сообщая Бобу, что у него есть тридцать дней на то, чтобы выплатить три пропущенных платежа и обеспечить текущую ссуду.

- Боб по-прежнему ничего не платит по прошествии тридцати дней — Лео звонит своему адвокату, чтобы подготовить жалобу в суд с просьбой вынести решение, разрешающее продажу права выкупа.

- Адвокат Лео готовит жалобу и подает ее в суд.

- Боб получает уведомление о жалобе и имеет от двадцати до тридцати дней, чтобы заполнить ее.

- Боб подает свой ответ на жалобу, выдвигая различные требования защиты. Примечание. Если Боб не отвечает на жалобу, Лео по умолчанию побеждает.

- Боб и Лео спорят в суде.

- Лео побеждает, и ему дается решение, разрешающее продажу заложенного имущества.

- Leo публикует или отправляет Бобу уведомление о продаже с указанием времени и даты продажи собственности.

- Наконец, состоялась продажа заложенного имущества.

- Лев получает свои деньги.

Напротив, Доверительный акт обычно включает в себя пункт «право продажи», который позволяет Доверительному управляющему продавать собственность посредством внесудебного обращения взыскания.В приведенном выше примере после того, как Боб пропустил три платежа и прошло тридцать дней с момента уведомления о невыполнении обязательств, Лео может проинструктировать Доверительного управляющего начать процедуру обращения взыскания. После этого Доверительный управляющий может немедленно опубликовать или отправить Бобу уведомление о продаже, и продажа права выкупа будет произведена в указанное время и в указанном месте.

После этого Доверительный управляющий может немедленно опубликовать или отправить Бобу уведомление о продаже, и продажа права выкупа будет произведена в указанное время и в указанном месте.

В целом внесудебный процесс обращения взыскания может быть завершен в течение двух-трех месяцев, что не дает Заемщикам очень много времени, чтобы наверстать упущенное, если они задерживают платежи.Однако в каждом штате есть свои правила, сроки уведомления и процедуры как судебного, так и внесудебного обращения взыскания, поэтому сроки могут отличаться. Эти правила должны строго соблюдаться, чтобы избежать каких-либо проблем при продаже заложенного имущества. В некоторых штатах также есть период выкупа, который дает Заемщику определенное время для выкупа собственности.

Помимо ипотечного и доверительного договора, существуют и другие обычно используемые типы договоров. Каждый из них предлагает разные уровни защиты во время сделки с недвижимостью.Убедитесь, что вы выбрали правильный тип сделки для продажи или передачи вашей собственности или земельного участка.

Когда требуется договор об ипотеке

Покупка недвижимости или дома часто является крупной инвестицией, требующей значительных денежных средств. Кредиторы захотят получить дополнительную гарантию, прежде чем ссужать большие суммы денег, чтобы гарантировать, что они окупят свои вложения. Ипотечный договор позволяет им вступить во владение и продать собственность, если Заемщик прекращает производить платежи по кредиту.Это также дает покупателям возможность занимать большие суммы денег и дает стимул для оплаты кредита или риска потери своей собственности.

Почему бы просто не взять ссуду в банке?

В сегодняшней экономике с жесткими условиями кредитования, налагаемыми большинством банков и традиционных кредиторов, многие заемщики испытывают трудности с получением финансирования для покупки дома. Другой вариант для этих Заемщиков — частная или альтернативная ипотека.

В случае обычного банка Кредитор представляет собой «большой банк» с длинным списком требований к своим Заемщикам. В частной или альтернативной ипотеке кредитором может быть доверчивый член семьи или друг, получающий больше процентов на свой избыточный капитал, чем на традиционный сберегательный счет, а также помогающий близкому человеку.

В частной или альтернативной ипотеке кредитором может быть доверчивый член семьи или друг, получающий больше процентов на свой избыточный капитал, чем на традиционный сберегательный счет, а также помогающий близкому человеку.

Они могут предложить заемщику креативные решения, включая более низкие процентные ставки и уникальные варианты оплаты. Кредитором также может быть частный инвестор или кредитная компания, специализирующаяся на кредитовании нетрадиционных заемщиков. Эти кредиторы часто взимают более высокие проценты и имеют более короткие периоды окупаемости, чем традиционные, но могут быть хорошим вариантом для «ласточек» или заемщиков, желающих отремонтировать недвижимость, а затем быстро ее перепродать.

Заемщики по обычной банковской ипотеке имеют большие суммы денег для первоначального взноса и отличный кредит. В частном или альтернативном случае Заемщиком может быть кто-то, кто работает не по найму и не может показать стабильный поток доходов, столкнулся с несколькими препятствиями и невысокой кредитной историей или имеет другие долги и может ». не претендовать на получение традиционной ссуды. Работая с частным кредитором, Заемщик может договориться о более высоких или более низких процентных ставках, сэкономить деньги на затратах на закрытие сделки, комиссионных и обработке документов, а также получить ссуду в гораздо более короткие сроки.

Однако частные ипотечные кредиты сопряжены с риском. Члены семьи могут подумать, что их легко простят за пропуск одного или двух платежей. А более высокие процентные ставки и более быстрые сроки окупаемости в сочетании с заемщиками, у которых нет проверенной репутации, могут привести ко многим дефолтам. В фильме 2015 года The Big Short подробно рассказывается о финансовом кризисе 2008 года и крахе рынка жилья, в значительной степени из-за переизбытка этих «субстандартных» кредитов.

Какие налоговые льготы дает частная ипотека?

Налоговая служба (IRS) устанавливает ограничения на то, сколько денег члены семьи могут подарить друг другу без уплаты налогов на дарение. Например, в 2016 году ваш отец мог подарить вам и вашим братьям и сестрам до 14000 долларов США каждому, не платя налога на дарение. Или вместе, ваши мама и папа могли бы дать каждому из вас до 28000 долларов без каких-либо последствий для налога на дарение. И эти ежегодные льготы не засчитываются в счет ежегодного освобождения от подарков вашей мамы или папы на сумму 5,45 миллиона долларов.

Например, в 2016 году ваш отец мог подарить вам и вашим братьям и сестрам до 14000 долларов США каждому, не платя налога на дарение. Или вместе, ваши мама и папа могли бы дать каждому из вас до 28000 долларов без каких-либо последствий для налога на дарение. И эти ежегодные льготы не засчитываются в счет ежегодного освобождения от подарков вашей мамы или папы на сумму 5,45 миллиона долларов.

Если ваш отец уже исчерпал свое ежегодное освобождение от уплаты налогов в размере 14 000 долларов, он все равно мог бы помочь вам в трудную минуту, фактически действуя как де-факто «семейный банк» и используя частную ипотеку.Однако частный заем между членами семьи подлежит минимальным применимым федеральным ставкам IRS (AFR), которые публикуются ежемесячно. Ваш отец должен взимать с вас как минимум ежемесячную плату, опубликованную IRS. К счастью, эти AFR, как правило, намного ниже коммерческих ставок, и все выплаты по процентам и основной сумме остаются в пределах семьи.

В качестве примера приведены годовые ставки AFR или минимально допустимые процентные ставки, необходимые для семейного кредита на три месяца в 2016 году:

| КРАТКОСРОЧНЫЙ КРЕДИТ | СРЕДНЕСРОЧНЫЙ КРЕДИТ 3–9 ЛЕТ | ДОЛГОСРОЧНЫЙ КРЕДИТ > 9 ЛЕТ | |

|---|---|---|---|

| ИЮНЬ 2016 | 0.64% | 1,41% | 2,24% |

| МАЙ 2016 | 0,67% | 1,43% | 2,24% |

| АПРЕЛЬ 2016 | 0,70% | 1,45% | 2,25% |

Для сравнения обратитесь к текущему обзору условий кредитования бизнеса, опубликованному Федеральной резервной системой, или текущим средним ставкам по ипотечным кредитам, опубликованным Федеральным резервным банком Сент-Луиса.

Договор об ипотеке не создает фактический заем, если просто предоставляет залоговое право на собственность. Вам понадобится отдельный договор с подробным описанием кредита.

Вам понадобится отдельный договор с подробным описанием кредита.

Почему следует использовать ипотечный документ