Ипотечная ставка цб рф на сегодня: Что будет с ценами на жилье после повышения ключевой ставки ЦБ :: Деньги :: РБК Недвижимость

ЦБ повысил ключевую ставку до 5%. Насколько теперь подорожает ипотека :: Деньги :: РБК Недвижимость

Повышение ключевой ставки окажет незначительное влияние на ставки по ипотеке. При этом могут вырасти другие расходы, связанные с оформлением ипотеки и других банковских продуктов

Фото: Andrey_Popov\shutterstock

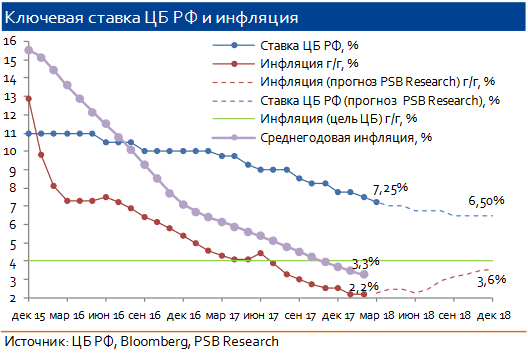

Банк России в пятницу, 23 апреля, повысил ключевую ставку сразу на 0,5 п. п., до 5%. Это второе повышение ставки подряд — месяц назад ЦБ увеличивал ставку на 0,25 п.п. И, судя по всему, это не последнее повышение в нынешнем году. Согласно прогнозу регулятора, в 2021 году среднее значение ключевой ставки может составить 4,8–5,4%.

п., до 5%. Это второе повышение ставки подряд — месяц назад ЦБ увеличивал ставку на 0,25 п.п. И, судя по всему, это не последнее повышение в нынешнем году. Согласно прогнозу регулятора, в 2021 году среднее значение ключевой ставки может составить 4,8–5,4%.

Решение Банка России оказалось неожиданным для большинства экспертов. Регулятор ужесточил денежно-кредитную политику сильнее, чем ожидали большинство аналитиков: согласно консенсус-прогнозу Bloomberg, рынок готовился к повышению на 0,25 п.п. Как решение ЦБ скажется на ипотечных ставках и ценах на жилье?

Что будет с ипотечными ставками

Несмотря на повышение ключевой сразу на 0,5 п. п., влияние на ипотечные ставки будет несущественным, считают эксперты, опрошенные «РБК-Недвижимостью». По словам ведущего аналитика ГК «Финам» Алексея Коренева, предыдущее повышение ключевой на 0,25 п. п. не привело к увеличению ставок по ипотеке. А некоторые банки в борьбе за ипотечного заемщика даже заявили о снижении ставок в рамках специальных программ.

Например, Райффайзенбанк снизил ставку по льготным программам: на новостройки на 0,2 п.п., до 5,69%, для семей с детьми — на 0.4 п.п., до 4,59%. Ставки по льготной ипотеке на новостройки снизил и «Сбер» — теперь кредит в банке можно оформить по ставке от 5,75%. В начале апреля об улучшении условий по ипотечным кредитам заявил ВТБ. В рамках программы с господдержкой ставка уменьшилась на 0,3 п.п., до 5,8% годовых. Рефинансирование ипотеки других банков теперь доступно под 7,8%, ставка снижена на 0,4 п.п.

Но увеличение ключевой ставки спровоцировало рост сопутствующих расходов, отметил аналитик ГК «Финам». «Кредитные учреждения не будут работать себе в убыток. Поэтому снижение процентных доходов банки компенсировали ростом комиссионных и иных доходов. Например, были увеличены расходы на открытие и ведение счета. Поэтому банки формально не спешили поднимать ставку, но отыгрались на доходах по другим направлениям», — пояснил он.

По мнению аналитика, в этот раз банки пойдут по такому же сценарию. Большинство из них постараются не повышать ипотечные ставки резко и даже будут анонсировать программы с пониженными ставкам (для определенных заемщиков). Но будут повышать другие тарифы. Тем более что жилищный кредит сопровождается большим количеством дополнительных расходов (экспертиза, страхование жилья, здоровья).

Большинство из них постараются не повышать ипотечные ставки резко и даже будут анонсировать программы с пониженными ставкам (для определенных заемщиков). Но будут повышать другие тарифы. Тем более что жилищный кредит сопровождается большим количеством дополнительных расходов (экспертиза, страхование жилья, здоровья).

По мнению младшего директора по банковским рейтингам агентства «Эксперт РА» Анатолия Перфильева, ужесточение денежно-кредитной политики будет способствовать росту ставок по ипотечным кредитам, но этот рост вряд ли будет значительным и резким — банкам нужно поддерживать спрос на ипотеку в условиях изменения рыночной конъюнктуры.

Директор риелторской компании «Этажи» Эльдар Хусаинов прогнозирует, что банки после решения ЦБ повысят ипотечные ставки в диапазоне от 0,3 до 1% в зависимости от своей политики.

Интерес к льготным программам вырастет

Большую поддержку ипотечному рынку пока будет оказывать ипотека на новостройки под 6,5% годовых, которая сдерживает общий уровень ставок, и другие льготные программы (сельская, военная, семейная). Кроме того, недавно премьер-министр России Михаил Мишустин утвердил льготную программу для индивидуальных домов по ставке под 6% годовых. «Рост ключевой ставки только повысит интерес к льготным программам. Ставки по ним остаются на прежнем уровне независимо от решения ЦБ, и это только увеличивает их привлекательность», — отмечает Алексей Коренев.

Кроме того, недавно премьер-министр России Михаил Мишустин утвердил льготную программу для индивидуальных домов по ставке под 6% годовых. «Рост ключевой ставки только повысит интерес к льготным программам. Ставки по ним остаются на прежнем уровне независимо от решения ЦБ, и это только увеличивает их привлекательность», — отмечает Алексей Коренев.

При этом повышение ключевой ставки увеличивает шансы на то, что после завершения льготной программы на новостройки ставки по жилищным кредитам резко вырастут, добавила управляющий директор компании «Метриум» Надежда Коркка.

«Сейчас в рамках господдержки в среднем банки предлагают ипотеку на новостройки под 5,75–6% годовых. Разумеется, без субсидий лаг между ключевой ставкой и ставкой по выданным кредитам не может быть меньше 1 п.п. Скорее всего, он увеличится до 2,5–3 п.п., то есть после завершения субсидирования летом мы можем увидеть ставки по кредитам на новостройки на уровне 7,5–8,5% годовых», — считает она.

Охлаждение спроса и цен

Решение ЦБ охладит спрос на рынке ипотеки и сдержит рост цен, считают эксперты. «Политика ЦБ на фоне завершения льготной ипотеки и продолжающегося роста цен на жилье окажет сдерживающее влияние на динамику ипотечного кредитования по сравнению с 2020 годом», — сказал Анатолий Перфильев из «Эксперт РА».

«Политика ЦБ на фоне завершения льготной ипотеки и продолжающегося роста цен на жилье окажет сдерживающее влияние на динамику ипотечного кредитования по сравнению с 2020 годом», — сказал Анатолий Перфильев из «Эксперт РА».

Кроме того, сам рынок жилья ограничен платежеспособностью населения. Этот фактор будет оказывать большее влияние на рынок, чем повышение ключевой, добавил Алексей Коренев из «Финама». «Если у населения будут деньги, то они станут кредитоваться и на более жестких условиях. Если финансовых возможностей нет, то какие бы мягкие условия ни предлагали банки, большинство не смогут позволить себе ипотеку. Кроме того, основная часть спроса на рынке жилья уже реализована», — сказал аналитик.

Само ужесточение кредитно-денежной политики негативно скажется на доступности жилья в стране, а также на показателях спроса, считает Надежда Коркка. По оценкам компании «Метриум», сейчас от ипотечного кредитования зависит примерно две трети объема спроса. В Москве около 65% всех сделок со строящимся жильем проходят с привлечением ипотечного кредита. «При этом за последний год цены на новостройки выросли на 15–30% (в зависимости от региона, в Москве — на 20–25%). В таких условиях при сохраняющейся негативной динамике доходов спрос однозначно сократится», — отметила она.

«При этом за последний год цены на новостройки выросли на 15–30% (в зависимости от региона, в Москве — на 20–25%). В таких условиях при сохраняющейся негативной динамике доходов спрос однозначно сократится», — отметила она.

Следствием охлаждения спроса может стать снижение стоимости недвижимости, тем более что рынок жилья перегрет. «Сейчас вариант снижения цен во втором полугодии стал более вероятен, поскольку как собственникам вторичной недвижимости, так и застройщикам придется подстраиваться под снизившуюся на фоне повышения ставок покупательную способность тех, кто планировал приобретение квартиры в ипотеку», — считает Эльдар Хусаинов. Однако резкого снижения цен не будет, уточнил он.

Читайте также

Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,50% годовых

Совет директоров Банка России 11 июня 2021 года принял решение повысить ключевую ставку на 50 б. п., до 5,50% годовых. Российская и мировая экономика восстанавливаются быстрее, чем ожидалось ранее. Инфляция складывается выше прогноза Банка России. Вклад в инфляцию со стороны устойчивых факторов возрастает в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. На краткосрочном горизонте это влияние усиливается ростом цен на мировых товарных рынках. C учетом высоких инфляционных ожиданий баланс рисков значимо сместился в сторону проинфляционных.

Повышенное инфляционное давление в условиях завершающегося восстановления экономики может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Это формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

Динамика инфляции. Инфляция складывается выше прогноза Банка России. В мае месячные сезонно сглаженные темпы роста потребительских цен существенно ускорились, а годовая инфляция увеличилась до 6,0% (после 5,5% в апреле). По оценкам на 7 июня, годовая инфляция выросла до 6,15%. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в мае также повысились и находятся значимо выше 4% в годовом выражении.

Это является отражением того факта, что устойчивый рост внутреннего спроса опережает возможности расширения предложения по широкому кругу отраслей. На этом фоне предприятиям легче переносить в цены возросшие издержки.

Инфляционные ожидания населения уже несколько месяцев находятся вблизи максимальных значений за последние 4 года. Продолжают расти ценовые ожидания предприятий, оставаясь выше локальных максимумов 2019–2020 годов. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России во втором полугодии 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими с учетом повышенных инфляционных ожиданий и фактической инфляции. В этих условиях кредитование продолжает расти темпами, близкими к максимумам последних лет. Вместе с тем доходности краткосрочных ОФЗ увеличились, отражая ожидания более быстрого повышения Банком России ключевой ставки. Наметилась тенденция к росту депозитных ставок. Решения Банка России о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят дальнейший рост кредитно-депозитных ставок. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность восстанавливается быстрее ожиданий Банка России. Оперативные индикаторы свидетельствуют об устойчивом росте потребительского и инвестиционного спроса. По оценкам Банка России, потребительская активность в целом достигла уровней до начала пандемии. Продолжается активное восстановление сектора услуг населению. Выпуск в большинстве отраслей экономики, по оценкам Банка России, превысил докризисные уровни. Спрос на рабочую силу растет по широкому кругу отраслей. При этом в некоторых секторах наблюдается ее дефицит.

Поддержку российской экономике также оказывает внешний спрос. На фоне постепенной нормализации эпидемической обстановки в мире улучшаются перспективы восстановления мировой экономики. Это, в свою очередь, усиливает рост цен на мировых товарных рынках.

В этих условиях, по оценкам Банка России, российская экономика вернется к докризисному уровню уже в II квартале 2021 года. На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения потребительского и инвестиционного спроса. Поддержку потребительскому спросу будет оказывать дальнейшее снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Поддержку потребительскому спросу будет оказывать дальнейшее снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер. Динамика внешнего спроса будет в большей степени зависеть от мер бюджетной поддержки в отдельных развитых странах, а также темпов вакцинации в мире.

Инфляционные риски. Баланс рисков значимо сместился в сторону проинфляционных. Действие проинфляционных факторов может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Источником инфляционного давления может стать более существенное, чем ожидается, снижение склонности домашних хозяйств к сбережению под влиянием сочетания низких процентных ставок и роста цен. Дополнительное повышательное давление на цены могут продолжить оказывать сохраняющиеся затруднения в производственных и логистических цепочках. Проинфляционные риски также создает ценовая конъюнктура мировых товарных рынков под воздействием факторов как со стороны спроса, так и со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Проинфляционные риски также создает ценовая конъюнктура мировых товарных рынков под воздействием факторов как со стороны спроса, так и со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить дальнейший рост экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России также будет учитывать в прогнозе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Повышенное инфляционное давление в условиях завершающегося восстановления экономики может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Это формирует необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 23 июля 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России и среднесрочного прогноза Банка России — 13:30 по московскому времени.

Заявление Председателя Банка России Эльвиры

Набиуллиной по итогам заседания Совета директоров 11 июня 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

Интерфакс-Недвижимость / Повышение ставки ЦБ приведет к снижению доступности ипотеки в России – эксперты

23 апреля 2021, 16:58

Фото: Изображение с сайта Сбербанка РФ

Также аналитики ожидают падения спроса на жилье

Москва. 23 апреля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – Решение Центробанка РФ о повышении ключевой ставки приведет в ближайшее время к росту средних ставок по ипотеке на новостройки до 8%, а также к снижению спроса на жилье, считают опрошенные «Интерфаксом» эксперты рынка.

23 апреля. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – Решение Центробанка РФ о повышении ключевой ставки приведет в ближайшее время к росту средних ставок по ипотеке на новостройки до 8%, а также к снижению спроса на жилье, считают опрошенные «Интерфаксом» эксперты рынка.

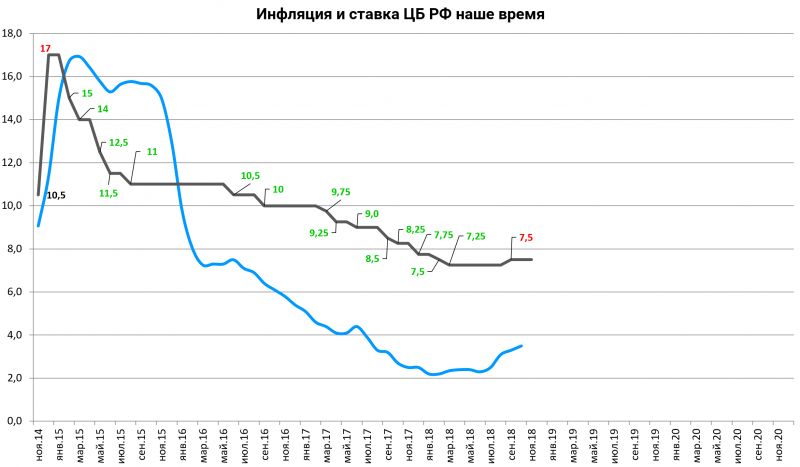

Совет директоров Банка России на заседании в пятницу принял решение повысить ключевую ставку на 50 б.п. — с 4,5% до 5%. Это второе подряд ужесточение денежно-кредитной политики: в марте 2020 года ЦБ РФ впервые с декабря 2018 года поднял ставку на 25 пунктов.

«Своими действиями Центробанк показывает, что дальнейшего повышения доступности ипотеки в ближайшее время (скорее всего до конца года) ожидать не следует. В долгосрочной перспективе можно ожидать, что ставки по ипотеке на новостройки вернутся на уровне 8% годовых, а на вторичное жилье – 8,5-9,5% годовых», — сказала управляющий партнер компании «Метриум» Мария Литинецкая.

По ее мнению, Банк России взял курс на борьбу с инфляцией, которая сейчас составляет 5,7%, что значительно превышает целевой параметр в 4%.

«Очевидно, что ЦБ будет увеличивать ставку или по меньшей мере держать её на высоком уровне, пока не увидит замедления темпов инфляции», — считает Литинецкая.

Она добавила, что увеличение ключевой ставки негативно скажется на рынке недвижимости. По ее словам, в текущих условиях даже незначительное увеличение ипотечных ставок будет вести к серьезному уменьшению спроса на жилье, особенно с учетом значительного роста цен новостройки. Кроме того, после завершения программы льготной ипотеки под 6,5% стоимость кредита для покупателей новостроек также повысится, добавила Литинецкая.

«Увеличение ключевой ставки также означает, что и кредиты для девелоперов будут дороже, что неизбежно отразится в цене квадратного метра», — подчеркнула эксперт.

Дальнейшее повышение ставок по ипотеке на фоне решения ЦБ прогнозирует и директор федеральной компании «Этажи» Ильдар Хусаинов.

«В ближайшие недели можно ожидать роста ипотечных ставок на уровне от 0,3 до 1 подпункта. На вторичное жильё ставки пока остаются на прежнем уровне, однако очевидно, что в ближайшее время следует ожидать их пересмотра на том же уровне», — считает Хусаинов.

Он добавил, что реакция банков на изменение ключевой ставки идет не единовременно и не одномоментно, а в срок до двух недель после решения Центробанка. Хусаинов отметил, что повышение ставок позволит охладить рынок и восстановить баланс спроса и предложения, и тем самым замедлить рост цен на жилье во втором полугодии 2021 года.

Руководитель аналитического центра ЦИАН Алексей Попов отмечает, что на предыдущее решение ЦБ в марте этого года (повышение ставки с 4,25% до 4,5%) банки отреагировали не стандартно — условия по кредитам на вторичное жилье практически не поменялись, а для новостроек, где продолжает действовать льготная ипотека, крупнейшие участники рынка, напротив, даже немного скорректировали вниз стоимость обслуживания кредита от «стандартных льготных» 6,5%. Он считает, что с помощью такой стратегии банки, ставшие с запуском механизма эскроу непосредственными участниками первичного рынка жилья, конкурируют друг с другом за платежеспособных клиентов, которых на фоне стагнации доходов населения и ажиотажного спроса на жилье с каждым днем становится меньше.

«При повышении ставки уже до 5% кредитным организациям будет сложнее следовать той же стратегии. В этом случае выгода от максимального использования лимитов выдачи льготной ипотеки может уже не компенсировать падение маржинальности», — отметил Попов.

По его словам, в таком случае условия по кредитам на готовое жилье, скорее всего, будут пересматриваться в сторону их ужесточения. «Хотя рост ставок не будет в точности равен числу процентных пунктов, на которые выросла ставка ЦБ», — добавил эксперт.

Он считает, что кардинального разворота в динамике цен на жилье пока не произойдет — они будут и дальше медленно увеличиваться. При этом их быстрый рост подошел к пределу покупательной способности, отмечает Попов.

«Для стимулирования спроса в новых условиях застройщикам придется вернуться к более аккуратной индексации цен, увеличить число акций и специальных предложений», — заключил он.

Как изменится стоимость ипотеки в 2020 году и при чем тут ключевая ставка?

Текущая тенденция снижения ставок по ипотеке напрямую зависит от кредитно-денежной политики ЦБ РФ, а именно от установленного уровня ключевой ставки.

Как изменится стоимость ипотеки и при чем тут ключевая ставка ЦБ РФ?

Почему ипотека зависит от ключевой ставки Центробанка? Как инфляция отражается на стоимости жилищных кредитов, и стоит ли откладывать покупку квартиры в 2020 году?

Что такое ключевая ставка ЦБ?

Ключевая ставка, с точки зрения практического применения, это минимальная процентная ставка, по которой Центробанк кредитует коммерческие банки. Данный параметр, характеризующий денежно-кредитную политику ЦБ, влияет на уровень процентных ставок в стране, таким образом, определяя стоимость денег для заемщиков.

Из этого следует, что банки, предоставляющие ипотеку, не могут выдавать ее гражданам по ставке, которая ниже ключевой.

Специальные государственные программы, например, «семейная ипотека», «дальневосточная ипотека» и другие, возможны лишь потому, что государство компенсирует банкам разницу между рыночной и льготной ставками из бюджета.

Если вы планируете покупать квартиру в ипотеку и желаете узнать, когда это будет выгоднее сделать, то в первую очередь стоит следить за новостями об изменениях ключевой ставки, комментариями ЦБ РФ и прогнозами аналитиков на данный счет.

Ключевая ставка и ставки по ипотеке в 2020 году

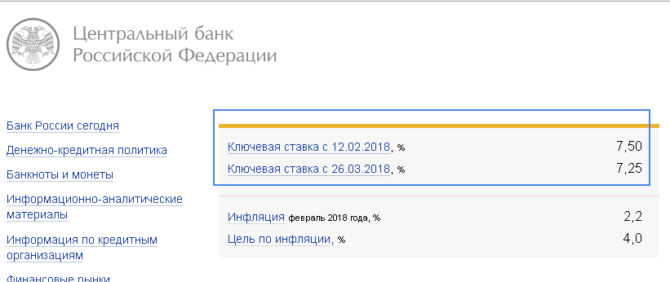

На текущий день ЦБ РФ шесть раз принимал решение снизить размер ключевой ставки в 2019 году. С 7 февраля 2020 года ее уровень составляет 6% годовых.

Очередное снижение привело к последовательному уменьшению ипотечных ставок по программам крупных банков-кредиторов. Средний уровень стоимости кредита на жилье сейчас не превышает 10% годовых.

Соответственно, любое изменение ключевой ставки практически сразу сказывается на стоимости ипотеки для заемщиков. При ее повышении – ставки по ипотеке растут, как это было, например, в первой половине 2019 года, при снижении – уменьшаются.

Размер ключевой ставки ЦБ напрямую влияет на ставки по ипотеке для граждан

Как принимаются решения об изменении ключевой ставки?

Если взаимосвязь ключевой ставки и доступности ипотеки очевидна, то, что же в свою очередь влияет на решение Центробанка по корректировки столь важного параметра?

ЦБ принимает решение о размере ключевой ставки, опираясь на множество рыночных индикаторов. Среди основных – уровень инфляции, темпы роста российской и мировой экономики. При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

Среди основных – уровень инфляции, темпы роста российской и мировой экономики. При этом если инфляция снижается, то следует ожидать аналогичной динамики ключевой ставки, и наоборот.

«Совет директоров Банка России 7 февраля 2020 года принял решение снизить ключевую ставку на 25 б.п., до 6,00% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения и ценовые ожидания предприятий в целом остаются стабильными. Темпы роста российской экономики увеличились во втором полугодии 2019 года. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. В этих условиях с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится сообщении регулятора, которое сопутствовало решению о снижении ставки 7 февраля 2020 года.

Что будет с ипотечными ставками?

Несмотря на оптимистичные заявления участников рынка жилищного ипотечного кредитования аналитики придерживаются очень осторожных прогнозов. С одной стороны рынок воодушевлен трендом на снижение ключевой ставки, особенно на фоне реформирования строительной отрасли и удорожания цен на жилье, с другой — непосредственно Центробанк отмечает отсутствие ожидаемого роста экономики.

Возможным считается сценарий, при котором снижение ставок по ипотеке продолжится в первой половине 2020-го. Напомним, что целевым показателем, заложенным в нацпроекте «Жилье и городская среда» является уровень ипотечных ставок в 8%.

Дополнительно правительство максимально развивает и поддерживает льготные ипотечные программы: ставки по «семейной ипотеке» опустись ниже 5%, анонсирована субсидируемая «дальневосточная ипотека» под 2% годовых, а некоторые банки объединяют несколько таких инициатив в один продукт, как например «военная ипотека для семей с детьми».

При покупке квартиры в ипотеку следует учесть множество дополнительных факторов

При планировании покупки квартиры в ипотеку не стоит пренебрегать и другими экономическими факторами, которые, в конечном счете, повлияют на выгоду для семейного бюджета, основным при этом является заметный рост стоимости квадратного метра, как в новостройках, так и на вторичке.

Эксперты оценили решение ЦБ по повышению ключевой ставки до 5% | Новости | Известия

Эксперты прокомментировали «Известиям» решение Банка России от 23 апреля о повышении ключевой ставки второй раз подряд на 0,5 п.п. — до 5% годовых. Ранее, 19 марта, регулятор впервые с декабря 2018 года повысил ставку на 0,25 б.п. — до 4,5%.

В среднем в текущем году Центробанк прогнозирует ключевую ставку в диапазоне 4,8–5,4%. По данным регулятора, кредитование продолжает расти темпами, «близкими к максимумам последних лет».

«Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования», — отмечается в релизе.

Так, директор Центра конъюнктурных исследований НИУ ВШЭ Георгий Остапкович рассказал «Известиям», что данный шаг ЦБ «абсолютно правильный и справедливый» с позиции регулятора.

Главный отрицательный момент в сегодняшнем повышении ставки состоит, по его словам, в том, что ЦБ сигнализировал, что период понижения ставок, который велся с лета 2019 года, закончился и «кредиты будут только дорожать». Остапкович добавил, что вслед за ключевой повысятся ставки по ипотечным и потребительским кредитам.

Эксперт отметил, что накопленная годовая инфляция в России на 19 апреля составила 5,5%, а Центробанк поднял ключевую ставку на 5%. Получается, что «5,5 минус 5,0 — это ставка отрицательная». Накануне начальник аналитического управления банка «Санкт-Петербург» Андрей Кадулин заявил «Известиям», что инфляция в России может достигнуть 5,5%.

«То есть реальная ставка сохранилась в отрицательном размере — минус 0,5%», — сказал Остапкович.

Специалист отметил, что формально за экономический рост в стране отвечает не регулятор, а Минэкономразвития. Он подчеркнул, что нынешнее повышение ставки «ударит по экономике», потому что «деньги станут дороже», из-за чего бизнесу будет труднее их получать, что приведет к снижению предпринимателями инвестирования. Кроме того, в первую очередь пострадает частный бизнес.

Кроме того, в первую очередь пострадает частный бизнес.

Экономист добавил, что во всех странах сейчас повышается инфляция, так как все действуют одним способом против пандемической атаки — «запускают печатный станок», а это приводит у удешевлению денег. Он подчеркнул, что при росте инфляции центробанки всех стран повышают ключевые ставки, что является «нормальной денежно-кредитной политикой».

По его словам, когда экономика найдет «баланс спроса и предложения», регуляторы начнут «выравнивать и снижать ставки».

Специалист также заявил об ожидании спада экономического роста в России — вместо 3,8%, прогнозируемых в начале апреля Международным валютным фондом, до 3,5%. Это произойдет за счет «подорожания» денег и «уменьшения инвестиций».

Говоря о реакции рубля, директор Центра конъюнктурных исследований НИУ ВШЭ отметил, что российская валюта больше подвержена влиянию разных риторик — санкционной, геополитической, а также, как и все мировые валюты, влиянию «черных лебедей», таких как COVID-19. Также нацвалюта РФ реагирует на динамику цен. По словам эксперта, доллар, скорее всего, будет колебаться между 74–77 рублями.

Также нацвалюта РФ реагирует на динамику цен. По словам эксперта, доллар, скорее всего, будет колебаться между 74–77 рублями.

В свою очередь, доцент РЭУ им. Г.В. Плеханова Денис Домащенко заявил «Известиям», что Банку России следовало бы повысить ключевую ставку на 0,25 п.п., чтобы «не провоцировать волну спроса». Он отметил, что решение регулятора «может спровоцировать рост спроса на пока еще низкие ставки по кредитам», подчеркнув, что, в частности, программа льготной ипотеки «еще не завершена».

«Среднесрочный прогноз по ключевой ставке 5–5,8 до конца 2021 года. Непонятно тогда, зачем эта ступенька в 0,5 п.п. нужна была именно сегодня», — сказал он.

ЦБ обеспокоен оттоком средств с банковских депозитов из-за низких процентов на фоне инфляции, что привело к тому, что свободные деньги граждане вкладывают в ипотечные первые взносы и выводя на фондовый рынок. Домащенко считает, что повышение ставки ЦБ является решением в пользу вкладчиков, с помощью которого регулятор пытается «подсластить им пилюлю».

По его словам, те, кто присматривался к кредитам, могут взять их сейчас «по старым» ставкам, пока они не выросли.

«Своего рода дополнительный аргумент взять кредит сейчас. На мой взгляд, для населения это плохо. Рост доходов слабый, инфляция высокая, обслуживать кредиты будет сложнее», — заключил он.

Следующее заседание совета директоров Центробанка, на котором рассмотрят вопрос об уровне ключевой ставки, запланировано на 11 июня.

К чему готовиться гражданам после повышения ставки ЦБ — Российская газета

Сегодня, 11 июня, пройдет заседание Совета директоров Банка России по ключевой ставке. Из-за роста инфляции, показатель которой в мае превысил 6 процентов в годовом выражении впервые с 2016 года, регулятор продолжит поднимать ключевую ставку.

Как это отразится на простых гражданах, «Российской газете» рассказал аналитик ГК «ФИНАМ» Алексей Коренев:

— Сначала напомним, что Банк России при формировании денежно-кредитной политики ставит во главу угла так называемое «инфляционное таргетирование». То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

То есть отслеживание динамики индекса потребительских цен в качестве основного влияющего фактора, на основании которого и принимается решение по ставке.

И если до 2021 года в течение достаточно длительного периода времени процентные ставки понижались, то есть проводилась мягкая денежная политика, стимулирующая рост экономики, но слабо влияющая на инфляционные показатели, то после того, как по итогам прошлого года индекс потребительских цен оказался на уровне 4,91% вместо ожидаемых Центробанком 4%, было решение перейти к ужесточению денежно-кредитной политики и постепенному переходу к так называемой «нейтральной реальной процентной ставке».

Что и вынудило Банк России поднять ключевую ставку 19 марта на 0,25 процента, а потом еще раз 23 апреля — уже на 0,50 процента.

Чего ждать в этой ситуации от Центробанка? Он, безусловно, продолжит поднимать ключевую ставку и далее. А если темпы инфляции будут сохраняться на достаточно высоком уровне, то, вероятнее всего, к концу года мы увидим ставку на уровнях не ниже 6%.

Так как механизмы влияния на инфляционные показатели посредством регулирования процентных ставок — одни из самых простых и эффективных. Именно поэтому Банк России и ставит целью переход к нейтральной ставке, когда сохраняется баланс между давлением на индекс потребительских цен и давлением на уровень деловой активности.

А если учесть, что по итогам мая уровень инфляции, подсчитываемый Росстатом, не только прекратил снижаться, а снова начал расти, достигнув отметки в 6,02% в годовом выражении (продуктовая инфляция и вовсе взлетела до 7,4%), то сомнений в том, что регулятор будет повышать ставки и далее, практически не остается.

Вопрос лишь, насколько большими шагами. Полагаю, повышение ключевой ставки сегодня как минимум на 50 б. п. фактически предопределено. Не будет удивительно, если шаг повышения составит даже больше — до 75 б. п.

Чем это грозит обычным россиянам

Совершенно очевидно, что станут доходнее банковские депозиты. Примерно на столько же, на сколько Банк России поднимает и ключевую ставку. А вот с кредитами все не так просто.

А вот с кредитами все не так просто.

Ряд банков объявили, что пока не повышали ставки по большинству видов кредитов, а некоторые даже анонсировали незначительное снижение ставок. Тут следует иметь в виду, что в ущерб себе ни одно кредитное учреждение работать не станет.

И, понижая процентные ставки по займам, банки, скорее всего, будут увеличивать комиссионные расходы, расходы на страховку и прочие виды сборов и платежей, сопровождающих кредитование. Иными словами, недополученные процентные доходы они компенсируют увеличением доходов комиссионных.

При этом рост ставок по кредитам и ставок по депозитам будет происходить не внезапно, а с некоторым отставанием от решений ЦБ. Как по техническим причинам (надо перенастраивать соответствующие банковские процедуры, софт, пересматривать риски), так и с целью удержания клиентов.

Что касается ставок по ипотеке, то тут на них оказывает очень сильное давление наличие программ льготного кредитования. Тут и государственная программа кредитов под 6,5% на новое жилье (она должна была завершиться 1 июля, но в итоге продлена, правда, уже под 7% годовых), это и региональные программы, по которым кредиты выдаются зачастую на очень выгодных условиях, и программы помощи молодым специалистам, переезжающим работать на село, военная ипотека, ипотека для льготных категорий населения и так далее. В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

В итоге рыночные ставки по ипотечным займам не могут существенно оторваться от льготных, что в целом какое-то время будет сдерживать рост процентов по ипотеке. Тем не менее, определенный рост процентных ставок по кредитам уже явно наметился.

Что касается остальных сфер жизни, то повышение ключевой ставки Банком России отразится на них весьма опосредованно.

Да, удорожание заемных денег увеличит и без того существенно выросшие затраты производителей, что в конечном итоге хотя бы в какой-то мере может транслироваться и на розничные цены на товары и услуги.

Курс рубля может начать укрепляться, если повышение ставки Центробанком будет достаточно стремительным. Просто потому, что в этом случае повышается привлекательность любых «рублевых» инструментов, включая и операции carry trade (то есть основанные на разнице процентных ставок в отдельных государствах).

Пока же рост ставок не слишком критичен для подавляющего большинства рядовых россиян. Откровенно выиграть от происходящего могут лишь те, кто собирается открывать банковские вклады, так как процентные ставки по депозитам неизбежно вырастут.

Эксперты: повышение ключевой ставки приведет к удорожанию ипотеки

https://realty.ria.ru/20210319/ipoteka-1602015874.html

Эксперты: повышение ключевой ставки приведет к удорожанию ипотеки

Эксперты: повышение ключевой ставки приведет к удорожанию ипотеки — Недвижимость РИА Новости, 19.03.2021

Эксперты: повышение ключевой ставки приведет к удорожанию ипотеки

Повышение ключевой ставки является для всех банков сигналом ужесточения кредитно-денежной политики ЦБ РФ и приведет к росту ставок по ипотеке, считают… Недвижимость РИА Новости, 19.03.2021

2021-03-19T16:42

2021-03-19T16:42

2021-03-19T16:46

цены

жилье

центральный банк рф (цб рф)

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/05/1b/1572082639_0:160:3072:1888_1920x0_80_0_0_4a392464f93dfa57be1c70be2bbba82d.jpg

МОСКВА, 19 мар — РИА Недвижимость. Повышение ключевой ставки является для всех банков сигналом ужесточения кредитно-денежной политики ЦБ РФ и приведет к росту ставок по ипотеке, считают опрошенные РИА Недвижимость эксперты. ЦБ РФ в пятницу повысил ключевую ставку на 0,25 процентных пункта — до 4,5%. Также Набиуллина заявила о возможности ужесточения регулирования выдачи ипотеки в случае продолжительного ускоренного роста цен на недвижимость.Повышение ключевой ставки Банком России, безусловно, станет сигналом для банков о дальнейшем ужесточении денежно-кредитной политики, прокомментировал управляющий директор рейтингового агентства НКР Михаил Доронкин.Главный эксперт компании «Русипотека» Сергей Гордейко также считает, что теперь у банков есть основания поднять ставку. «Будет ли это массовый и постоянный тренд повышения ставок — сказать нельзя. Часть банков поднимет ставки примерно на 0,5 процентных пункта», — сказал эксперт.Корректировка ипотечной ставки хотя и произойдет, однако сам по себе рост на десятые процента, возможно, не скажется существенным образом на принятии решения конечных покупателей, отметил генеральный директор РАСК Николай Алексеенко.Директор по развитию девелоперской компании «А101» Дмитрий Цветов в свою очередь считает, что повышение ключевой ставки «в моменте» не окажет заметного влияния на ипотечные ставки.

ЦБ РФ в пятницу повысил ключевую ставку на 0,25 процентных пункта — до 4,5%. Также Набиуллина заявила о возможности ужесточения регулирования выдачи ипотеки в случае продолжительного ускоренного роста цен на недвижимость.Повышение ключевой ставки Банком России, безусловно, станет сигналом для банков о дальнейшем ужесточении денежно-кредитной политики, прокомментировал управляющий директор рейтингового агентства НКР Михаил Доронкин.Главный эксперт компании «Русипотека» Сергей Гордейко также считает, что теперь у банков есть основания поднять ставку. «Будет ли это массовый и постоянный тренд повышения ставок — сказать нельзя. Часть банков поднимет ставки примерно на 0,5 процентных пункта», — сказал эксперт.Корректировка ипотечной ставки хотя и произойдет, однако сам по себе рост на десятые процента, возможно, не скажется существенным образом на принятии решения конечных покупателей, отметил генеральный директор РАСК Николай Алексеенко.Директор по развитию девелоперской компании «А101» Дмитрий Цветов в свою очередь считает, что повышение ключевой ставки «в моменте» не окажет заметного влияния на ипотечные ставки. «Возможно, произойдет небольшое повышение ставок, однако на доступности жилья это также, по сути, не скажется. Но если нынешнее повышение – это начало тренда, то к возможному моменту окончания программы ипотеки с господдержкой ставки могут вырасти даже относительно нынешнего уровня в 8%-8,5%. Итоговая разница может оказаться критичной для покупателей, что, безусловно, скажется на объемах продаж», — сказал представитель девелоперского сообщества.

«Возможно, произойдет небольшое повышение ставок, однако на доступности жилья это также, по сути, не скажется. Но если нынешнее повышение – это начало тренда, то к возможному моменту окончания программы ипотеки с господдержкой ставки могут вырасти даже относительно нынешнего уровня в 8%-8,5%. Итоговая разница может оказаться критичной для покупателей, что, безусловно, скажется на объемах продаж», — сказал представитель девелоперского сообщества.

https://realty.ria.ru/20210319/ipoteka-1602007906.html

https://realty.ria.ru/20210304/ipoteka-1599895907.html

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright. html

html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/05/1b/1572082639_171:0:2902:2048_1920x0_80_0_0_f44f8d9b7d5debad972d6a35eb22bf43.jpg

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

internet-group@rian.ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

цены, жилье, центральный банк рф (цб рф), ипотека

МОСКВА, 19 мар — РИА Недвижимость. Повышение ключевой ставки является для всех банков сигналом ужесточения кредитно-денежной политики ЦБ РФ и приведет к росту ставок по ипотеке, считают опрошенные РИА Недвижимость эксперты.

ЦБ РФ в пятницу повысил ключевую ставку на 0,25 процентных пункта — до 4,5%. Также Набиуллина заявила о возможности ужесточения регулирования выдачи ипотеки в случае продолжительного ускоренного роста цен на недвижимость.

Также Набиуллина заявила о возможности ужесточения регулирования выдачи ипотеки в случае продолжительного ускоренного роста цен на недвижимость.

Повышение ключевой ставки Банком России, безусловно, станет сигналом для банков о дальнейшем ужесточении денежно-кредитной политики, прокомментировал управляющий директор рейтингового агентства НКР Михаил Доронкин.

«Поэтому можно ожидать некоторого повышения ставок, в том числе и на ипотечном рынке, при этом в перспективе банки могут действовать, не дожидаясь дальнейшего повышения ключевой», — сказал он, уточнив, что повышение затронет лишь собственные программы банков, по программам с господдержкой ставки останутся на прежнем уровне.

Главный эксперт компании «Русипотека» Сергей Гордейко также считает, что теперь у банков есть основания поднять ставку. «Будет ли это массовый и постоянный тренд повышения ставок — сказать нельзя. Часть банков поднимет ставки примерно на 0,5 процентных пункта», — сказал эксперт.

19 марта, 16:11

ЦБ может ужесточить регулирование выдачи ипотеки

Корректировка ипотечной ставки хотя и произойдет, однако сам по себе рост на десятые процента, возможно, не скажется существенным образом на принятии решения конечных покупателей, отметил генеральный директор РАСК Николай Алексеенко.

Директор по развитию девелоперской компании «А101» Дмитрий Цветов в свою очередь считает, что повышение ключевой ставки «в моменте» не окажет заметного влияния на ипотечные ставки.

«Возможно, произойдет небольшое повышение ставок, однако на доступности жилья это также, по сути, не скажется. Но если нынешнее повышение – это начало тренда, то к возможному моменту окончания программы ипотеки с господдержкой ставки могут вырасти даже относительно нынешнего уровня в 8%-8,5%. Итоговая разница может оказаться критичной для покупателей, что, безусловно, скажется на объемах продаж», — сказал представитель девелоперского сообщества.

4 марта, 12:48

Эксперты оценили выгодность ипотеки с плавающей ставкой

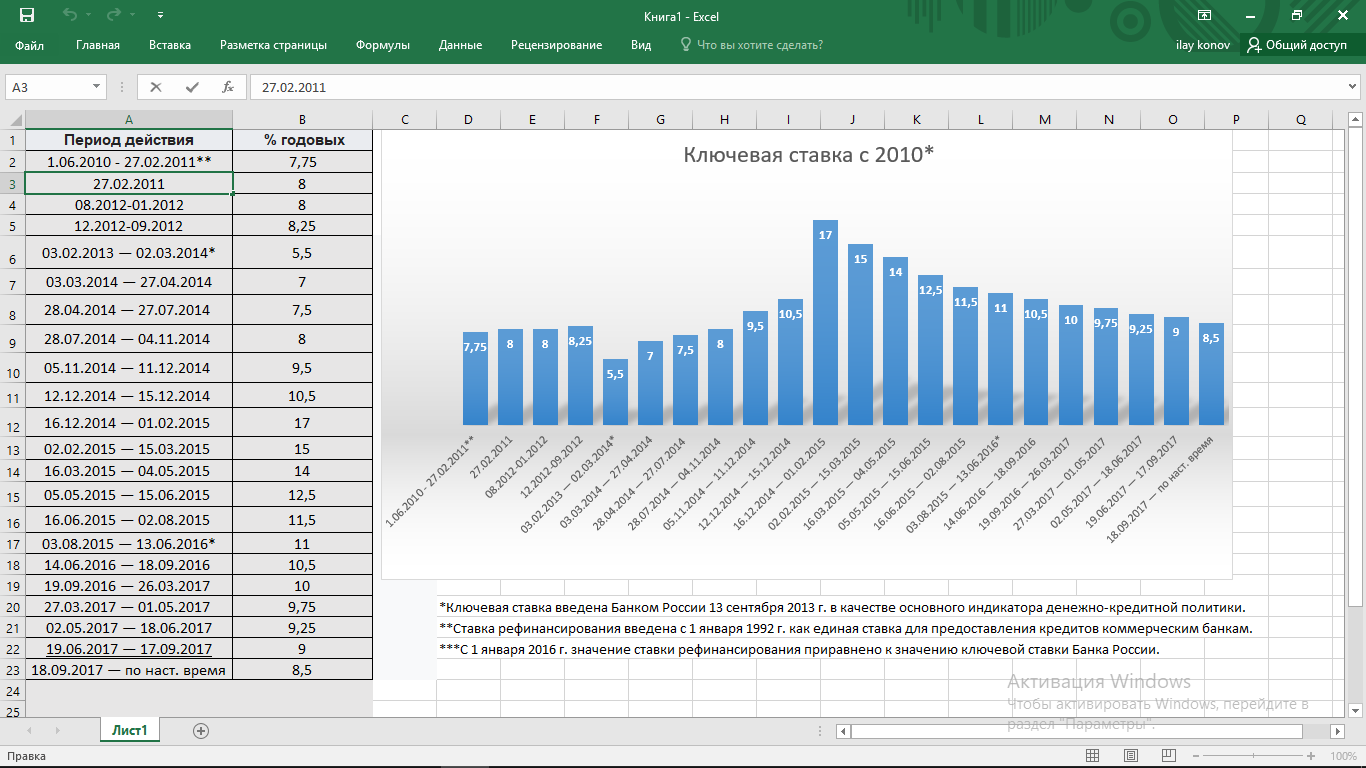

Ключевая ставка ЦБ РФ — текущая и историческая процентная ставка ЦБ РФ

Графики — исторические процентные ставки Банка России

Банк РоссииБанк России или Центральный банк Российской Федерации (ЦБ РФ) является центральным банком России. Банк не зависит от федеральных и местных органов власти и является учреждением, которое выпускает российскую валюту — рубль — в России и отвечает за стабильность и обращение валюты. Центральный банк также отвечает за определение и реализацию национальной денежно-кредитной политики. Это происходит в сотрудничестве с правительством России.Ключевая ставка является важным инструментом влияния на межбанковские процентные ставки и, как следствие, на уровень инфляции. Чтобы просмотреть текущую инфляцию в России, щелкните здесь или здесь, чтобы узнать текущую инфляцию по странам. Еще одна важная задача — надзор за финансовыми инструкциями России и выдача или отзыв банковских лицензий. ЦБ РФ также отвечает за правила и рекомендации в области банковского дела. Если у российских финансовых институтов не будет достаточно средств во время кризиса, центральный банк предоставит ссуды. Ключевая ставка ЦБ РФКогда делается ссылка на ставку , российскую процентную ставку , это часто относится к ключевой ставке ЦБ РФ. ЦБ РФ устанавливает уровень этой краткосрочной процентной ставки. Эта базовая ставка — это денежно-кредитный инструмент, используемый центральным банком России, который может влиять на межбанковские процентные ставки и процентные ставки по ссудам, ипотеке и сбережениям. На этой странице показаны текущие и исторические значения ключевой ставки ЦБ РФ. Для получения сводной информации о текущих процентных ставках большого числа центральных банков щелкните здесь. Таблицы — текущие и исторические процентные ставки центрального банка России

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

000%

000% Банк также контролирует валютные резервы и отвечает за правила торговли иностранной валютой. Наконец, Центральный банк Российской Федерации также является органом, который предоставляет анализ, отчеты и прогнозы, касающиеся российской экономики.

Банк также контролирует валютные резервы и отвечает за правила торговли иностранной валютой. Наконец, Центральный банк Российской Федерации также является органом, который предоставляет анализ, отчеты и прогнозы, касающиеся российской экономики. 000%

000% 000%

000% 03.2020

03.2020Кредитная ставка Банка России, 1995-2021 гг.

Прямые инвестиции за границу (млн долл. США) | 3157.9 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Остаток на текущем счете (млн долл. США) | 3 700,0 Март 2021 г. | ежемесячно | Янв 2012 — март 2021 |

Сальдо текущего счета:% ВВП (%) | 1.5 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Прямые иностранные инвестиции (млн долл. | 3 885,6 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Прямые иностранные инвестиции:% ВВП (%) | 1.0 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -1 973,6 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Иностранные портфельные инвестиции:% ВВП (%) | 0. Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Иностранные портфельные инвестиции (млн долл. США) | 675,260 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | 2648.860 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Внешний долг (млн долл. США) | 459 306,0 Март 2021 г. | ежеквартальный | Декабрь 2000 — март 2021 |

Внешний долг:% ВВП (%) | 31.5 2020 г. | ежегодно | 1993-2020 гг. |

Внешний долг: краткосрочный (млн долл. США) | 62 189,0 Декабрь 2020 | ежеквартальный | Декабрь 2001 — декабрь 2020 |

Внешний долг: краткосрочный:% ВВП (%) | 4.2 2020 г. | ежегодно | 2001-2020 гг. |

Прогноз: остаток на текущем счете (млрд долларов США) | 42 379 2026 г. | ежегодно | 1992 — 2026 гг. |

Чистая международная инвестиционная позиция (млн долл. США) | 504 533.200 Декабрь 2020 | ежеквартальный | Декабрь 2013 — декабрь 2020 |

RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261,490 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. | 15 384.980 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

RU: BoP: Чистые ошибки и пропуски (млн долл. США) | 1 003 680 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

Расчетный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. США) | 16 668.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Банк платежей: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. | 11 417 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: Текущий счет: sa: Первичный доход (млн долл. США) | -11 365.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долл. США) | 22 782 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: Текущий счет: sa: Вторичный доход (млн долл. | -1 047.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Банк платежей: Текущий счет: sa: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3 358 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долл. США) | 4,405.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: Расчетный счет: sa: Товары (млн долл. | 21 328 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. США) | 84 380.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 63 052 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Банк платежей: Текущий счет: sa: Услуги (млн долл. | -4 888.000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Расчетный платеж: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 11 779 000 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: AP: изменение резервных активов (млн долл. США) | 3700.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: CA: Товары: Экспорт (млн долл. | 87 500 000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: CA: Услуги (млн долл. США) | -2,600.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Расходы на платеж: AP: CA: Товары (млн долл. США) | 24 400 000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: CA: Услуги: Экспорт (млн долл. | 11 100.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долл. США) | 16 800 000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 13 700.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: Счет операций с капиталом (млн долл. | 0,000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. США) | 16 800.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долларов США) | 15,600,000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: CA: Товары: Импорт (млн долл. | 63 100.000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | 2 500 000 Март 2021 г. | ежеквартальный | Март 2000 г. — март 2021 г. |

Банк платежей: NP: FA: Финансовые деривативы (млн долл. США) | 1,554.240 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: CA: Первичный доход (млн долл. | -11 203,850 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: CA: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3,384.880 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Банк платежей: NP: CA: Первичный доход: Дебиторская задолженность (млн долл. США) | 12 373 430 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Банк платежей: NP: FA: Портфельные инвестиции (млн долл. | -1,576.780 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прочие инвестиции: чистое возникновение обязательств (млн долл. США) | -8 601,520 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Банк платежей: NP: FA: Производные финансовые инструменты: чистое возникновение обязательств (млн долл. США) | -6,106.390 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прямые инвестиции (млн долл. | -727,720 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Платежный платеж: NP: FA: Портфельные инвестиции: чистое возникновение обязательств (млн долл. США) | 675.260 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прямые инвестиции: чистое приобретение финансовых активов (млн долл. США) | 3 157 870 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 — декабрь 2018 |

Платежный платеж: NP: FA: Портфельные инвестиции: чистое приобретение финансовых активов (млн долл. США) | -901,520 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Банк платежей: NP: FA: Производные финансовые инструменты: чистое приобретение финансовых активов (млн долл. США) | -4,552.150 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прочие инвестиции: чистое приобретение финансовых активов (млн долл. | 2 007 220 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Прочие инвестиции (млн долл. США) | 10 608.740 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: CA: Первичный доход: к выплате (млн долл. США) | 23 577 280 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: CA: Вторичный доход: к оплате (млн долл. | 4751.320 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: FA: Резервные активы (млн долл. США) | -3 646,760 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: NP: чистые ошибки и пропуски (млн долл. США) | 290.040 Декабрь 2020 | ежеквартальный | Март 2000 — декабрь 2020 |

Платежный платеж: CA: Вторичный доход: FC: Личные переводы (текущие переводы между рез . | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195.990 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3 693 690 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

ПИИ: данные платежного баланса: приток (млн долл. | 3,885.589 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

ПИИ: данные платежного баланса: вывоз (млн долл. США) | 3 157 868 Декабрь 2020 | ежеквартальный | Март 1994 — декабрь 2020 |

Внешний долг: долгосрочный (млн долл. США) | 405 670.000 Декабрь 2020 | ежеквартальный | Декабрь 2002 — декабрь 2020 |

Количество зарегистрированных новых предприятий (ед. | 24 986 000 Апрель 2021 г. | ежемесячно | Июнь 1999 г. — апрель 2021 г. |

№ ликвидируемых предприятий: ОКВЭД2 (ед.) | 74.000 Март 2021 г. | ежемесячно | Июнь 1999 — март 2021 |

США)

США) 2

2

США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) .. (млн долл. США)

.. (млн долл. США) США)

США) )

)Процентная ставка в России — прогноз и перспективы экономики России

Россия — процентная ставка

Центральный банк в апреле неожиданно повысил процентную ставку

На заседании 23 апреля Совет директоров Центрального банка Российской Федерации (ЦБ РФ) повысил ключевую процентную ставку на 50 базисных пунктов до 5.00%. Этот шаг, последовавший за неожиданным повышением цен в марте, стал еще одним сюрпризом для рыночных аналитиков, большинство из которых предсказывали меньшее повышение на 25 базисных пунктов.

Инфляция выросла до более чем четырехлетнего максимума в 5,8% в марте (февраль: 5,7%), снова значительно превысив прогноз Банка и его целевой показатель в 4,0% и побудив его к дальнейшему ужесточению своей денежно-кредитной политики. Ценовое давление было вызвано главным образом быстрым восстановлением внутреннего спроса и сбоями в цепочке поставок. Между тем, растущие геополитические риски, связанные с наращиванием военной мощи на границе с Украиной, возобновлением западных санкций и дипломатическими высылками, сильно подорвали курс рубля в последние недели, что еще больше поддержало решение Банка.

В сопроводительном заявлении Банк сохранил ястребиный тон, намекая на вероятность нового повышения ставок в ближайшие месяцы, поскольку восстановление экономики набирает обороты, а инфляция остается высокой. ЦБ ожидает, что российская экономика вернется к докризисному уровню в третьем полугодии 2021 года, что предполагает рост на 3,0–4,0% в 2021 году в целом. Между тем прогноз инфляции был повышен до 4,7–5,2% на 2021 год, и снижение инфляции до целевого показателя ЦБ в 4,0% не ожидается до середины 2022 года. На этом фоне ЦБ впервые опубликовал траекторию ключевой ставки, установив ее средний уровень на 2021 год на уровне 4,8–5,4%. На 2022 год CRB прогнозирует среднюю ставку 5,3–6,3%, прежде чем она вернется к нейтральному уровню 5,0–6,0% в 2023 году.

На этом фоне ЦБ впервые опубликовал траекторию ключевой ставки, установив ее средний уровень на 2021 год на уровне 4,8–5,4%. На 2022 год CRB прогнозирует среднюю ставку 5,3–6,3%, прежде чем она вернется к нейтральному уровню 5,0–6,0% в 2023 году.

Комментируя решение, Ариэль Черный, экономист UniCredit, сказал:

«Мы ожидали повышения ставки ЦБ до 5,25% в этом году, вернув учетную ставку в нейтральный диапазон 5,00–6,00%. После пятничного движения на 50 б.п. риск новых повышений повысился и, возможно, ближе к средней точке прогноза ЦБ РФ по ставке 5.75% — хотя уровень 6,00% вряд ли будет превышен. Мы считаем, что рост спроса и связанное с ним инфляционное давление будут несколько более слабыми, чем в настоящее время ожидает ЦБ ».

Очередное заседание Банка России по пересмотру ключевой ставки состоится 11 июня.

После неожиданного повышения ставок участники группы FocusEconomics все еще корректируют свои прогнозы процентных ставок на 2021 и 2022 годы. В настоящее время они прогнозируют, что процентная ставка на конец 2021 года составит 4,88%, а в 2022 году — 5,06%.

Дешевые ссуды на коронавирус стимулируют ипотечный рынок России

Государственная схема дешевой ипотеки вернула российский рынок обратно к быстрому росту всего через несколько недель после окончания общенациональной изоляции от коронавируса.

Ипотечное кредитование выросло на 28% в июне по сравнению с тем же месяцем прошлого года после того, как банки выдали в общей сложности 258 миллиардов рублей (3,6 миллиарда долларов) покупателям жилья в течение месяца, согласно данным Объединенного кредитного бюро, цитируемым новостным сайтом РБК.

Почти 40% от общего объема было предоставлено в виде поддерживаемых государством ссуд на строительство новых домов — одного из ключевых элементов экономической реакции Москвы на коронавирус — введенных в апреле. Схема предлагает ипотечные кредиты с ограничением до 6.5% годовых на покупку нового жилья — до 12 миллионов рублей (175 000 долларов) в Москве и Санкт-Петербурге и вдвое меньше в регионах. На момент его внедрения процентная ставка Центрального банка составляла 6%, но с тех пор была снижена до 4,25%.

Средняя ставка по ипотеке в России упала с более чем 10,5% до 7,4% за последние 12 месяцев, показывают данные Центрального банка.

По схеме было одобрено более 80 000 ипотечных кредитов, и российское правительство рассматривает возможность ее продления после истечения срока ее действия в октябре.

Эта политика стала благом для строительной отрасли, выходящей из кризиса, особенно в Москве, где жилищное строительство было заморожено в соответствии с жесткими карантинными мерами в апреле, по словам аналитика по недвижимости ВТБ Капитал Марии Колбиной. «Свободное падение продаж жилья в начале апреля — на 65% — было остановлено введением субсидируемой ипотеки», — заявила она в недавнем исследовании.

Российский рынок ипотеки и жилья отстает от многих других стран — пережиток распада Советского Союза и традиционно высоких процентных ставок.С падением ставок аналитики видят больше возможностей для роста. «В настоящее время общий ипотечный портфель составляет около 7% ВВП с потенциалом увеличения в 20% в долгосрочной перспективе», — оценил Артем Ямщиков, аналитик по недвижимости «Ренессанс Капитал».

«Конечно, мы считаем, что от поддержки правительства следует ожидать дополнительного импульса», — добавил он.

Обзор последних изменений инфляции в России и перспективы экономики

Сегодня мы сохранили ключевую ставку на уровне 4.25% годовых.

Что касается нашего взгляда на экономическую ситуацию, то с октябрьского заседания Совета директоров существенных изменений не произошло. Однако инфляция определяется разными факторами. Совет директоров сейчас не считает, что соотношение проинфляционных и дезинфляционных факторов и рисков явно смещено в сторону дезинфляционных, как оценивалось ранее.

Хотелось бы остановиться на тех аспектах, которые мы учитывали при принятии решения сегодня.

Во-первых, текущая годовая инфляция заметно превышает траекторию, предполагаемую в нашем октябрьском прогнозе. Ожидается, что инфляция на конец 2020 года составит 4,6–4,9%. Рост цен ускорился из-за ряда факторов, в том числе ситуации на отдельных продовольственных рынках. Цены на этих рынках стали более нестабильными, прежде всего из-за роста мировых цен на продукты питания и ослабления рубля.

Колебания обменного курса также влияют на цены на непродовольственные товары. По нашим оценкам, на цены влияет не только ослабление рубля осенью, но и его изменения с весны 2020 года.Весной производители и розничные торговцы могут отложить перенос ослабления рубля на цены на фоне низкого спроса и запасов, накопленных ранее при прежних ценах на сырье. Более того, расходы приводят к росту инфляции и по другим причинам, а именно из-за нехватки рабочей силы в определенных отраслях, расходов на обеспечение соблюдения дополнительных санитарно-эпидемиологических правил и возможных перебоев в поставках из-за обострения пандемической ситуации.

Конечно, ускорение текущей инфляции само по себе не должно существенно повлиять на нашу денежно-кредитную политику, но есть признаки того, что проинфляционные тенденции могут стать более продолжительными.Об этом свидетельствует существенный рост инфляционных ожиданий населения и бизнеса.

Повышение инфляционных ожиданий может вызвать побочные эффекты. Это еще один фактор, который мы учли.

Есть признаки того, что вторичные эффекты уже начали проявляться. Каковы их причины? Значительный рост цен на отдельные часто покупаемые товары, даже если он обусловлен разовыми факторами, заставляет людей ожидать повышения цен на более широкий спектр товаров и услуг.Это, в свою очередь, объясняет готовность платить больше и толкает цены вверх. Собственно, мы уже наблюдаем такую среду, которая еще раз доказывает, что инфляционные ожидания домохозяйств еще не оправдались.

Когда я говорю, что они не привязаны, я имею в виду не уровень инфляционных ожиданий домохозяйств, а их реакцию на разовые факторы. То, что инфляционные ожидания населения значительно превышают текущую инфляцию, характерно не только для России, но и для целого ряда стран (даже с очень низкой инфляцией).С точки зрения денежно-кредитной политики, это чувствительность инфляционных ожиданий к временным или местным факторам, которые порождают риски, а не тот факт, что инфляционные ожидания домашних хозяйств превышают показатели инфляции.

Это видно из анализа причин отклонения инфляции от нашего октябрьского прогноза. Отклонение весьма заметное — +0,7 процентных пункта. По предварительным оценкам, 0,2 процентных пункта этого отклонения связаны с более быстрым ростом цен на сахар и подсолнечное масло и 0.3 процентных пункта — от роста экспортных цен на зерно и их переноса на цены как на хлебобулочные изделия, так и на более широкий ассортимент продуктов питания. Остальные 0,2 процентных пункта интерпретируются как дополнительное устойчивое инфляционное давление. Это может быть результатом как более быстрого восстановления спроса в ряде отраслей, уже сталкивающихся с ограничениями со стороны предложения, так и вторичных эффектов, вызванных повышением инфляционных ожиданий. Это может повлиять на устойчивый уровень инфляционного давления и в будущем.

Поэтому сегодня очень важно, как будет развиваться ситуация в будущем, в том числе как будут меняться инфляционные ожидания и могут ли побочные эффекты усилиться. Это может привести к более длительному влиянию разовых факторов на цены.

Кроме того, следует учитывать, что рост инфляционных ожиданий может ускорить рост спроса на потребительское кредитование, которое уже существенно увеличивается на фоне мягкой денежно-кредитной политики.

Денежные условия — третий фактор, который мы обсуждали при принятии решения. Денежно-кредитные условия остаются адаптивными. В сочетании с мерами государственной поддержки это способствует кредитованию всех сегментов, включая домашние хозяйства, корпорации, а также малый и средний бизнес. Годовой рост корпоративного кредитования в октябре достиг пятилетнего максимума. Предложение корпоративных облигаций также расширилось. Ипотечное кредитование продолжает значительно расти.

Доля субсидируемых ипотечных кредитов в октябре незначительно сократилась, но по-прежнему составляет почти 30% выплат.Условия льготного кредитования сохранятся до конца 2021 года. Ряд запущенных программ поддержки корпоративного кредитования уже свернут. Мы будем следить за тем, как в этой ситуации будут корректироваться рыночные процентные ставки и неценовые условия кредитования.

Текущая экономическая ситуация — еще один важный фактор, влияющий на наши решения. Эпидемиологическая ситуация сегодня ухудшилась, что, как ожидается, имеет сдерживающий эффект, но в настоящее время это влияние значительно ниже, чем во II квартале 2020 года.

Хотя ситуация в разных отраслях неоднородна, снижение экономической активности не такое резкое, как весной и в начале лета, когда действовали широкомасштабные антипандемические ограничения. Более того, компании и домохозяйства уже в определенной степени приспособились к изменившейся среде, включая дополнительные требования. Поэтому можно скорее говорить о паузе в восстановительных процессах.

Мы можем наблюдать, что экономические тенденции и финансовые потоки меняются неравномерно.В ряде секторов они вернулись к норме или даже превысили этот уровень, в то время как другие отрасли далеки от полного восстановления. В частности, в отраслях, производящих и продающих потребительские и инвестиционные товары, финансовые потоки превысили докандемический уровень. Напротив, секторам, производящим промежуточные товары (т.е. предназначенные для дальнейшей переработки), и многим отраслям потребительских услуг еще предстоит восстановить свои финансовые потоки и деловую активность.

Если мы оценим 2020 год в целом, ВВП сократится примерно на 4% из-за высоких показателей в третьем квартале.Экономика значительно восстановилась в ответ на ослабление ограничений и мер поддержки. Также стоит отметить, что на фоне ограниченных возможностей выезда за границу в этом году домохозяйства сохранили более 1,5 трлн рублей, ранее потраченных на выездной туризм. В 2020 году эти средства можно было частично сэкономить, но часть этой суммы была потрачена в России, поддерживая внутренний спрос.

Фискальные меры оказывают существенную поддержку экономике. В этом году расходы бюджета увеличились более чем на 14% по сравнению с 2019 годом.

Ожидается, что восстановительный рост стабильно возобновится весной 2021 года.

Учитывая экономическую ситуацию и динамику цен, соотношение проинфляционных и дезинфляционных факторов и рисков значительно изменилось.

Действительно, тенденции спроса, особенно на фоне резкого обострения эпидемиологической ситуации, продолжают сдерживать рост цен. Однако в настоящее время это влияние компенсируется вышеупомянутыми проинфляционными факторами. Как я уже сказал, мы будем оценивать, стабилизируются ли эти факторы на фоне роста инфляционных ожиданий.

Более того, влияние спроса на цены будет также зависеть от будущих изменений эпидемиологической ситуации, темпов восстановления после широкого использования вакцин, а также улучшения настроений потребителей и ожиданий бизнеса. Как мы могли наблюдать летом и в начале осени, когда ситуация нормализуется, восстановление может быть достаточно быстрым.

На данный момент мы считаем слишком рано корректировать наш среднесрочный прогноз инфляции, поскольку необходимо также проанализировать влияние конкурирующих факторов на динамику цен.Что касается ближайшего будущего, то наши предварительные оценки показывают, что годовая инфляция в I квартале 2021 года составит около 5%. В дальнейшем, если влияние разовых факторов достаточно быстро уменьшится, то к середине 2021 года оно будет иметь тенденцию к снижению и вернется к 4%. С учетом проводимой адаптивной денежно-кредитной политики ожидается, что к концу 2021 года инфляция составит 3,5–4,0%, а затем стабилизируется примерно на уровне 4%. Мы проведем дополнительный анализ, чтобы оценить, есть ли основания для корректировки нашего прогноза в феврале на основное заседание по ключевой ставке.

Что касается прочих рисков среднесрочного экономического развития и инфляции, то их оценка в целом осталась неизменной.

Различные геополитические риски по-прежнему актуальны — они могут спровоцировать колебания на финансовых рынках, повлиять на ожидания и настроения обменного курса, а также повлиять на тенденции в российской и мировой экономике.

Как всегда, критическим фактором являются дальнейшие изменения в расходах бюджета. Это оказывает значительное влияние на наши решения в области денежно-кредитной политики.

По-прежнему существует неопределенность в отношении оценки воздействия пандемии на потенциал российской экономики, особенно на фоне текущего ухудшения эпидемиологической ситуации.

Учитывая такие крайне неравномерные тенденции в экономике и движении цен, нам необходимо будет провести дополнительный анализ того, как будет меняться ситуация, и есть ли у нас еще место для снижения ключевой ставки при принятии решений о ключевой ставке в будущем. . Сейчас это трудно утверждать.Если влияние разовых факторов быстро ослабеет и инфляционные ожидания повернутся вспять, вполне возможно, что есть основания для дальнейшего снижения ключевой ставки, но это не обязательно так.

Я также хотел бы подчеркнуть, что сейчас крайне важно поддерживать устойчивость денежно-кредитной политики к различным сценариям. Наша политика направлена на удержание инфляции на уровне 4% при любом сценарии развития событий в будущем.

Мы заканчиваем этот год еще одним важным шагом в нашем общении.Мы начинаем публикацию очередного отчета «Региональная экономика: комментарии основных подразделений Банка России» на сайте Банка России. Этот отчет готовится нашими региональными филиалами к заседаниям Совета директоров по ключевым ставкам и будет содержать самую свежую информацию о ситуации в регионах России. При подготовке к принятию решений мы обычно рассматриваем экономические тенденции в России в целом и по регионам, а также оцениваем как статистические данные, так и результаты опросов. Это помогает нам лучше понять экономическую ситуацию и ее специфику.

Мы публикуем сегодня первый выпуск отчета и собираемся выпускать его на регулярной основе, восемь раз в год, до периода затишья. Надеемся, что этот материал будет интересен и полезен широкому кругу читателей.

Определение ключевой ставки

Какая ключевая ставка?

Ключевая ставка — это конкретная процентная ставка, которая определяет банковские кредитные ставки и стоимость кредита для заемщиков. Две ключевые процентные ставки в США — это учетная ставка и ставка по федеральным фондам.

Ключевые выводы

- Ключевая ставка определяет кредитные ставки для банков, а также стоимость кредита для заемщиков.

- Два типа ключевых ставок — это ставка дисконтирования и ставка по федеральным фондам.

- Ключевая ставка будет определять ставку, по которой банки могут заимствовать средства для поддержания уровня своих резервов.

- Федеральная резервная система может влиять на процентную ставку, по которой банки могут занимать деньги для расширения или сокращения национальной экономики.

Понимание ключевой ставки

Ключевая ставка — это процентная ставка, по которой банки могут брать займы, когда им не хватает своих обязательных резервов. Они могут брать займы у других банков или напрямую у Федеральной резервной системы на очень короткий период времени. Ставка, по которой банки могут занимать у других банков, называется ставкой дисконтирования. Ставка, по которой банки занимают у Федерального резерва, называется ставкой по федеральным фондам.

Когда большой процент владельцев счетов решает снять свои средства из банка, банк может столкнуться с проблемами ликвидности или недостатком средств.Это означает, что не все клиенты могут снять свои деньги по запросу. Чтобы избежать этой проблемы, Федеральная резервная система поддерживает банковскую систему с частичным резервированием, которая требует, чтобы банки сохраняли определенный процент своих депозитов в наличных деньгах — также известное как резервное требование.

При хранении больших сумм денег в каком-либо определенном банке важно помнить, что их резервный лимит в любой момент времени может повлиять на сумму наличных денег, которую вы можете снять сразу.

Особые соображения

Ключевые ставки являются одним из основных инструментов, используемых Федеральной резервной системой для реализации денежно-кредитной политики. Когда Федеральная резервная система хочет увеличить денежную массу в экономике, она обычно снижает учетные ставки, чтобы снизить стоимость заимствования. Когда Федеральная резервная система находится в фазе сокращения, она поднимает ставки, чтобы увеличить стоимость заимствования.

Федеральная резервная система может контролировать денежную массу, регулируя ключевую ставку, поскольку основная ставка зависит от ключевой ставки.Основная ставка — это базовая ставка, предлагаемая банками потребителям. Как правило, основная ставка по стране на 3 процентных пункта выше ставки по фондам Федеральной резервной системы. Если ставка по фондам Федеральной резервной системы увеличится после увеличения учетной ставки, банки изменят свои основные ставки, чтобы отразить это изменение. Следовательно, ставки по потребительским кредитам, такие как ставки по ипотечным кредитам и кредитным картам, также увеличатся.

При повышении ключевых ставок стоимость заимствования увеличивается, заставляя потребителей больше сберегать и меньше тратить, что приводит к сокращению экономики.Снижение ключевых ставок снизит стоимость заимствования и вызовет сокращение сбережений и увеличение расходов, что приведет к расширению экономики.

Типы ключевых ставок

Ставка по федеральным фондам — это ставка, по которой банки могут взимать друг с друга ссуды, используемые для выполнения своих резервных требований. Эта ставка регулирует однодневное кредитование средств Федеральной резервной системы, предоставляемых банкам частного сектора, кредитным союзам и другим кредитным учреждениям. Если банк решает взять кредит непосредственно у Федеральной резервной системы, с него взимается учетная ставка.

Федеральная резервная система устанавливает учетную ставку, которая, в свою очередь, влияет на ставку по федеральным фондам. Если ставка дисконтирования повышается, банки неохотно берут взаймы, учитывая, что стоимость заимствования была установлена выше. В этой ситуации банки будут наращивать резервы и занимать меньше денег физическим и юридическим лицам. С другой стороны, если ФРС снизит учетную ставку, стоимость заимствования станет для банков дешевле, что заставит их ссудить больше денег и занять больше средств для удовлетворения своих резервных требований.

Финансовый кризис в России: экономические неудачи и меры политики