Ипотечная реструктуризация: Оформите реструктуризацию задолженности — СберБанк

Парламент обязал банки провести льготную реструктуризацию валютной ипотеки

Верховная Рада 13 апреля на вечернем заседании без дискуссий и обсуждения приняла во втором чтении и в целом законопроект № 4475, который заставляет банки провести конвертацию валютных ипотечных кредитов в гривневые по льготному курсу, сниженной ставке и прощением штрафов и пени. Убытки банков достигнут минимум 10 млрд грн.

За соответствующий закон проголосовали 272 депутатов, а именно 218 депутатов фракции «Слуги народа», 17 депутатов группы «Доверие», 15 депутатов фракции «ВО Батькивщина», 11 депутатов группы «За будущее», 9 внефракционных депутатов, 3 депутата «Европейской солидарности».

Закон приняли за 53 секунды: спикер Дмитрий Разумков зачитал его название и депутаты без обсуждения его поддержали.

Поддержали депутаты и связанные с ним законопроекты № 4398 (банкротство должника по валютному кредиту без привлечения арбитражного управляющего и возможность установления в суде минимальной суммы погашения задолженности по кредиту) и № 4399 (освобождение от уплаты 18-процентного налога на доходы физических лиц с прощенного должнику кредита).

Против законопроекта № 4475 выступали НБУ и банковское сообщество, поскольку он противоречит законодательству, Конституции, а также приведет к убыткам банков.

Согласно документу, подготовленному ко второму чтению, банк или новый кредитор, которому был продан долг, обязаны реструктуризировать валютный ипотечный кредит по первому требованию заемщика.

Обязательной реструктуризации подлежат кредиты, по которым не было просрочки на 1 января 2014 года (то есть по которым заемщики платили при курсе 8 грн/$), при условии, что площадь жилья не превышает установленные депутатами «социальные» нормы – до 140 кв. м для квартир и 250 кв. м – для зданий.

Текущая неуплаченная сумма валютных кредитов заемщиков будет конвертирована в гривневые по среднему курсу между датой получения кредита (условные 5,05 грн/$) и курсу на день реструктуризации (условные 28 грн/$), то есть примерно по 16,5 грн/$.

youtube.com/embed/yI-m35wbUDM» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»allowfullscreen» title=»YouTube video player»/>

youtube.com/embed/yI-m35wbUDM» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»allowfullscreen» title=»YouTube video player»/>

После этого кредитор задним числом должен отнести уплаченные ранее пени и штрафы в счет погашения основной суммы долга заемщика, а неуплаченные – списать. Также он должен перечислить все процентные платежи по кредиту, которые проводились по договорной цене, по новой пониженной законом ставке (12-месячный валютный UIRD; то есть фактически кредитная ставка уменьшается до депозитной) и полученные ретроспективно переплаты также необходимо зачесть в уплату тела кредита.

На полученную после этих подсчетов гривневую сумму долга будет начисляться льготная гривневая ставка (12-месячный UIRD+1%; сейчас это суммарно 9,42%), а сам долг нужно будет оплатить за 10 лет. Первые три года кредита будет действовать мораторий.

Жесткие требования касаются и ФГВФЛ, и всех компаний, которые выкупили ипотечные долги у банков и ФГВФЛ.

Мораторий на взыскание имущества граждан Украины, предоставленного в качестве обеспечения кредитов в иностранной валюте, который должен был завершиться 21 апреля, продлен – он потеряет силу только через пять месяцев со дня вступления в силу нового закона.

Действующие банки потеряют 10 млрд грн. «Если оценивать, как повлияет принятие этих законопроектив на банки, то убытки банков составят более 10 млрд грн», – подсчитала FinClub исполнительный директор НАБУ Елена Коробкова.

Принятый закон не предусматривает никаких коменсаций убытков кредиторов и банков. При этом вчера же парламент в первом чтении одобрил выделение 20 млрд грн из бюджета на новые правительственные ипотечные проекты – ипотеку под 7% и раздачу жилья в финансовый лизинг.

«Инвесторы, которые приобрели соответствующее право требования, смогут обратиться не только в международные арбитражи с соответствующими исками о возмещении убытков, но и национальные суды. Будут сразу поданы иски о расторжении договоров купли-продажи права требования и возмещения убытков», – сообщил FinClub старший юрист компании Inpraxi law Роман Кобец.

Рефинансирование ипотеки по ставке 8,3%

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости3.

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

2 Залог прав (требования) по зарегистрированному в установленном законодательством РФ порядке договору участия в долевом строительстве, заключенном в соответствии с ФЗ от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

3 При условии, что кредитная заявка подана до даты окончания строительства объекта, указанной в Разрешении на строительство, размещенном на интернет-сайте застройщика.

4 Ставка — от 4,2% годовых — при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

Спорные вопросы реструктуризации кредита

Банки отказывают клиентам в предоставлении кредитных каникул или просят за это плату, а суды оставляют заемщиков в уязвимом положении. Так как получить отсрочку по кредиту?

Реструктуризация кредита – это изменение условий кредитного договора в части увеличения срока для его погашения, процентной ставки, валюты платежа. В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Кредитные каникулы – за плату

Нередко кредитные каникулы предоставляют заемщикам только на платной основе. Например, в январе Ленинский районный суд Кемерова удовлетворил требования кредитора о взыскании комиссии за услугу «кредитные каникулы», хотя заемщик имел право на них согласно закону3. Июньское решение Лискинского районного суда Воронежской области также является подтверждением того, что суды не всегда различают случаи, когда клиент банка может рассчитывать на кредитные каникулы лишь как на платную дополнительную услугу, предусмотренную в договоре, и когда банк обязан предоставить их бесплатно по закону4.

Часто кредиторы прописывают в кредитных договорах условие о предоставлении кредитных каникул как возмездной услуги, плата за которую включается в основной долг. Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

В предоставлении кредитных каникул – отказать

Еще одной распространенной проблемой является отказ заемщику в предоставлении кредитных каникул, несмотря на прямое указание Закона № 106-ФЗ. В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

Читайте также

А если на кредитные каникулы не отправят?

Чтобы банк не отказал в отсрочке по кредиту, внимательно отнеситесь к подтверждающим документам. Если сумма кредита не позволяет претендовать на отсрочку по новому закону, просите ипотечные каникулы на основе закона прошлогоднего

07 Апреля 2020

Например, в июне в подобной ситуации разбирался Одоевский районный суд Тульской области8. Заемщик исполнял обязательства по кредитному договору надлежащим образом, пока из-за распространения коронавирусной инфекции и ухудшения состояния здоровья его не уволили, в связи с чем его финансовое положение сильно ухудшилось. 13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Аналогичный спор в июне рассмотрел Октябрьский районный суд Иванова9. Заемщик неоднократно обращался к кредитору с просьбой о предоставлении кредитных каникул на основании Закона № 106-ФЗ и предлагал дополнительное обеспечение, но банк отказал в изменении условий кредитного договора. Суд оказался на стороне банка.

Как получить отсрочку по кредиту?

Кредиторы отказывают в предоставлении кредитных каникул и обращают взыскание на имущество должников, несмотря на рекомендации ЦБ РФ и разъяснения Верховного Суда РФ. Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

1. Давайте разберемся, в каком случае заемщику должны предоставить отсрочку по кредиту. Это будет возможно, если его доход снизился на 30% за месяц, предшествующий месяцу обращения к кредитору, по сравнению с его среднемесячным доходом за 2019 г. Закон не предусматривает обязательного предоставления подтверждающих документов, но кредитор имеет право запросить их у заемщика, например справку о доходах от работодателя или выписку о регистрации заемщика как безработного. Поэтому лучше сразу приложить к заявлению документы, подтверждающие снижение дохода. Это упростит получение отсрочки.

2. Согласно закону попросить об отсрочке можно по телефону, но такой способ является нежелательным. При возникновении спора заемщику будет намного сложнее доказать в суде, что он обращался с таким требованием к кредитору. Кроме того, банки сталкиваются с отказами Росреестра в регистрации предоставления отсрочки по ипотечным кредитам: госорган ссылается на то, что Закон «Об ипотеке (залоге недвижимости)» не предусматривает внесения изменений в регистрационную запись на основании обращения путем радиотелефонной связи. Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

3. В заявлении о предоставлении отсрочки следует сослаться на ст. 6 и 7 Закона № 106-ФЗ. Так банк будет уведомлен, что клиент хочет воспользоваться правом на кредитные каникулы, предусмотренным законодательством, а не договором. Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Перечисленные действия помогут заемщику получить отсрочку, выплатить кредит и избежать банкротства (с 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан; кто и при каких условиях может рассчитывать на списание задолженности перед своими кредиторами в упрощенном порядке – читайте в статье «Внесудебное банкротство граждан»).

1 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

№ 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

2 Информационные письма Банка России от 5 апреля 2020 г. № ИН-06-59/49, от 15 мая 2020 г. № ИН-06-59/89, от 28 мая 2020 г. № ИН-06-59/93.

3 Решение Ленинского районного суда г. Кемерово от 10 января 2020 г. по делу № 2-140/2020.

4 Решение Лискинского районного суда Воронежской области от 15 июня 2020 г. по делу № 2-473/2020.

5 Решение Первомайского районного суда г. Пензы от 30 июня 2020 г. по делу № 2-783/2020.

6 Решение Первомайского районного суда г. Пензы от 19 июня 2020 г. по делу № 2-726/2020, решение Кировского районного суда г. Саратова от 15 июня 2020 г. по делу № 2-1693/2020.

7 Апелляционное определение Нижегородского областного суда от 23 июня 2020 г. по делу № 33-5312/2020.

по делу № 33-5312/2020.

8 Решение Одоевского районного суда Тульской области от 17 июня 2020 г. по делу № 2-292/2020.

9 Решение Октябрьского районного суда г. Иваново от 29 июня 2020 г. по делу № 2-409/2020.

10 Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 2 (утв. Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Зеленский дал зеленый свет реструктуризации ипотечных кредитов. Банкиры считают, что это плохой сигнал для рынка

Государство обязало банкиров дисконтировать и конвертировать в гривну непогашенные валютные ипотечные кредиты населения на 15 млрд грн. Через шесть месяцев банки смогут забирать жилье у заемщиков, которые не начнут платить по кредиту.

21 апреля 2021 года истек срок моратория, запрещавшего банкам забирать залоговое жилье в счет погашения валютных ипотечных кредитов. После окончания моратория банки имели бы полное право забирать жилье у неплательщиков. Чтобы избежать принудительного выселения должников, 13 апреля Верховная Рада приняла законопроект о льготной реструктуризации таких кредитов, а 21 апреля его подписал президент.

После окончания моратория банки имели бы полное право забирать жилье у неплательщиков. Чтобы избежать принудительного выселения должников, 13 апреля Верховная Рада приняла законопроект о льготной реструктуризации таких кредитов, а 21 апреля его подписал президент.

В портфелях банков, по данным НБУ, насчитывается около 9000 валютных ипотечных кредитов на 15 млрд грн. 95% из них – неработающие.

Теперь банки должны провести льготную реструктуризацию всех непогашенных ипотечных кредитов в инвалюте – дисконтировать долг, конвертировать его в гривню и списать неустойку. Зато банки уже в сентябре 2021 года смогут забирать у злостных неплательщиков имущество. Закон окончательно отменяет запрет на выселение заемщиков из приобретенного за валютный кредит жилья, который действовал с июня 2014 года.

Что говорит закон

Для реструктуризации заемщик должен предоставить кредитору письменное заявление в течение трех месяцев со дня вступления закона в силу. Иначе кредитор имеет право отказать в реструктуризации. Пересчет осуществляется в течение 60 дней со дня получения заявления.

Пересчет осуществляется в течение 60 дней со дня получения заявления.

Под льготную реструктуризацию попадут все валютные кредиты физлиц, по которым есть непогашенная задолженность, кроме тех, что на 1 января 2014 были просрочены. Жилье должно использоваться как единственное место проживания, а в собственности у заемщика не должно быть иного имущества (жилье в зоне АТО и АР Крым не учитывается).

Реструктуризация распространяется на валютную ипотеку квартир до 140 кв. м и домов до 250 кв. м. «Эти параметры выходят за пределы понятия социального жилья», – говорит председатель аппарата Независимой ассоциации банков Украины (НАБУ) Инна Богатых.

Закон не вводит оценку финансового положения заемщика и поручителей и распространяется даже на клиентов, которые обслуживают свои ипотечные обязательства без просрочек. «Клиенты, которым доходы позволяют обслуживать кредиты, получат существенные дисконты», – говорит член правления Райффайзен Банка Аваль Наталья Гурина.

Тело кредита уменьшат на разницу между суммой уплаченных процентов по ставке, действовавшей до дня реструктуризации, и суммой, которую начислят в соответствии с Украинским индексом ставок (UIRD) по 12-месячным депозитам физлиц в инвалюте. А остаток по телу и задолженность по процентам в день реструктуризации сократят на сумму неустойки, которая была уплачена клиентом или поручителем за все время действия кредита.

А остаток по телу и задолженность по процентам в день реструктуризации сократят на сумму неустойки, которая была уплачена клиентом или поручителем за все время действия кредита.

«Может получиться, что заемщик банка больше ничего не должен», – говорит бывшая сотрудница НБУ Наталья Задерей.

Полученную после всех перерасчетов сумму конвертируют в гривню по курсу, который рассчитывается как среднее между курсом НБУ на день заключения договора и на день реструктуризации. «Новый» курс – это среднее между 28 грн/$ и 5 грн/$, то есть примерно 16,5 грн/$.

«По результатам опросов банков, портфель обеспеченных жильем ипотечных кредитов в феврале 2020 года составлял 13,1 млрд грн, – рассказывает эксперт CASE Украина, экс-заместитель директора департамента финстабильности НБУ Евгений Дубогрыз. – Только благодаря перерасчету по новому курсу портфель уменьшится до 7–7,5 млрд грн».

Остаток тела кредита должен погашаться в течение 10 лет со дня реструктуризации или дольше. Уменьшать срок нельзя. После реструктуризации процентные ставки по валютным кредитам будут рассчитываться на базе UIRD по депозитам на 12 месяцев в гривне (по состоянию на 21.04.20 это 8,42% годовых) + 1%.

После реструктуризации процентные ставки по валютным кредитам будут рассчитываться на базе UIRD по депозитам на 12 месяцев в гривне (по состоянию на 21.04.20 это 8,42% годовых) + 1%.

Кредиторы недовольны

Банкиры считают, что валютные заемщики получили выгоду, который не заслуживают. «Рынку дали четкий сигнал – права кредитора не учитываются, – говорит директор юридического департамента ОТП Банка Олег Коробкин. – Государство позволяет заемщикам не выполнять взятые обязательства».

Двойное дисконтирование долга и перерасчет всех ранее уплаченных платежей по кредиту для уменьшения его размера не учитывают того, что по полученным процентам банки уже заплатили налоги. «Прощение значительной части долга происходит в начале реструктуризации кредита, без гарантии его возвращения», – говорит Инна Богатых из НАБУ. К тому же продление моратория на полгода распространяется на все кредиты, а не только реструктуризированные.

Из-за закона кредиторы, которые уже получили в свою пользу решение суда, не смогут предъявить его на исполнение. Если заемщик после проведенной реструктуризации снова не будет платить, кредитору придется повторно идти в суд и тратить средства. «Вероятность соблюдения должниками новых требований закона и регулярных выплат по кредитам крайне мала, – считает партнер юркомпании CMS Cameron McKenna Nabarro Olswang Игорь Олехов. – Большинство из них не платят больше семи лет».

«Убытки банков достигнут более 10 млрд грн», – заявила исполнительный директор НАБУ Елена Коробкова. Банки будут вынуждены увеличивать капитал, чтобы покрыть потери, и учитывать подобные риски в новых кредитных соглашениях. По мнению Гуриной, условия кредитования станут более жесткими.

Реальные потери банков могут быть меньше, чем говорит банковское лобби. По мнению Дубогрыза, часть кредитов может теперь перейти из неработающих в работающие. По его подсчетам, из 13,1 млрд грн валютных жилищных кредитов 11,8 млрд грн банками уже зарезервировано. «Убытки банков не будут существеннее, чем они уже есть, – говорит аналитик. – Если даже каждый седьмой ипотечный должник начнет платить по кредиту по новому курсу, это компенсирует большую часть убытков банков».

право или обязанность для банка? – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

ART 193026 DOI 10.24411/2304-120X-2019-13026 УДК 347.457

Осколкова Наталья Александровна,

помощник директора по общим вопросам Северо-Западного института (филиала) ФГБОУ ВО «Московский государственный юридический университет имени О. Е. Кутафина (МГЮА)», г. Вологда [email protected]

Реструктуризация долга по ипотеке: право или обязанность для банка?

Аннотация. В статье рассматриваются актуальные вопросы реструктуризации задолженности по договорам ипотечного кредита. Автором анализируются законодательные инициативы Банка России по введению «<ипотечных каникул» для заемщиков и их предполагаемые последствия. Отдельное внимание в работе уделяется практике использования «(валютной ипотеки».

Ключевые слова: ипотека, валютная ипотека, реструктуризация, просроченная задолженность, кредитный договор.

Раздел: (03) философия; социология; политология; правоведение; науковедение.

Вопрос реструктуризации долга по договорам ипотечного кредита актуализируется не так часто, зато если уж и поднимается, то становится предметом широкого обсуждения общественности. Например, это касается так называемой «валютной ипотеки». Как известно, в рамках такого договора банк предоставляет заемщику кредит в иностранной валюте на определенный срок. По истечении данного срока либо в его течение заемщик обязан погашать основную сумму кредита, а также проценты по нему в иностранной валюте, определяемой по курсу Банка России на день осуществления платежа. Логичным является тот факт, что подобные сделки считаются более опасными и рискованными, поскольку в значительной степени зависят от колебания курсов валют. Второй логичный факт: подобные заемщики нуждаются в большей защите государства, чем потребители в традиционных кредитных отношениях. Это неоднократно подчеркивалось на уровне руководителей органов власти, кроме того, постоянно актуализируется публикациями в печатных и электронных средствах массовой информации, что только усиливает и без того широкий общественный резонанс [1, 2].

Разработка государственной программы по реструктуризации и рефинансированию «валютной ипотеки» — одна из ключевых мер, предпринимаемых государством для разрешения данной проблемы. Уже несколько лет реализуется постановление Правительства РФ от 20.04.2015 г. № 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «ДОМ.РФ»». Данная программа устанавливает не только непосредственно условия, при которых таким субъектам правоотношений оказывается помощь, но и особенности процедуры возмещения денежных средств, этапы реструктуризации задолженности, размеры предельной суммы таких возмещений, особенности проведения расчетов, иные положения. Последние изменения в постановление, как отмечается, были внесены недавно — в октябре 2018 г., что подтверждает актуальность и проблемность заключения кредитных договоров в иностранной валюте и сложную процедуру дальнейшего возврата долга. Однако в последние несколько лет в более пристальном внимании властей нуждается скорее ипотека в традиционном ее понимании, даже не связанная с иностранной валютой.

ISSN 2304-120Х

ниепт

научно-методический электронный журнал

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

В ноябре 2018 г. Экспертный совет по защите прав потребителей финансовых услуг при Банке России выступил с инициативой законодательно закрепить право на реструктуризацию ипотечного кредита заемщика, оказавшегося в сложной жизненной ситуации. По мнению экспертов, законодательно установленное право для заемщика и обязанность для кредитора предоставлять реструктуризацию значительно повысят безопасность домохозяйств и доверие граждан к данному финансовому продукту, стабилизирует ситуацию вокруг ипотеки. Предполагается, что законопроект будет обсуждаться Государственной думой РФ уже в осеннюю сессию [3].

По данным государственной корпорации «Дом.рф», объем выдачи ипотеки в России вырос в октябре 2018 г. по сравнению с октябрем прошлого года на 40%, просроченная задолженность 90+ составляет 1,89%. При этом рост просроченной задолженности по ипотеке констатируют и эксперты Всемирного банка [4].

Поэтому вопрос о необходимости реформирования той процедуры реструктуризации долга по ипотеке, которая есть сейчас, в настоящее время является максимально актуальным [5, 6]. В связи с этим обратимся к некоторым примерам применения судебной практики, подтверждающим, что в настоящее время данная процедура практически не используется и суды поддерживают отказы банков в совершении таких действий.

Так, в 2007 г. между банком и гражданами С. Г., С. С. и К. К. был заключен кредитный договор для приобретения квартиры в общую равнодолевую собственность С. Г. и К. К. Исполнение обязательства по кредитному договору обеспечено залогом данной жилплощади. В 2016 г. решением суда в пользу банка была взыскана задолженность по данной сделке, на спорную квартиру обращено взыскание. Во встречном заявлении истец просил суд в принудительном порядке осуществить реструктуризацию задолженности, обязать банк обратиться в АО «Агентство ипотечного жилищного кредитования» для достижения данной цели. В удовлетворении требований встречного иска было отказано. Судом апелляционной инстанции постановление было оставлено без изменения, жалоба не удовлетворена.

Как следует из материалов дела, в 2017 г. между АО «АИЖК» и банком заключено Соглашение о сотрудничестве, которым банк выразил намерение стать участником программы помощи отдельным категориям заемщиков по ипотечным кредитам, оказавшихся в сложной финансовой ситуации, а АО «АИЖК» приняло обязательство по выплате возмещения банку. Таким образом, как мы видим, теоретически банк имел возможность выполнить требования встречного иска и произвести реструктуризацию задолженности. Вместе с тем нормами гражданского законодательства определено, что реструктуризация долга по кредитному договору является не обязанностью, а правом банка. Кроме того, ни закон, ни договор не предусматривают в качестве обязанности банка пересмотреть условия кредитного договора в случае изменения жизненной ситуации заемщика и финансовых условий.

Обращение с заявлением о реструктуризации задолженности по кредитному договору не освобождало заемщика от надлежащего исполнения обязательств по кредитному договору в отсутствие такого соглашения. Поскольку согласия между сторонами о реструктуризации задолженности достигнуто не было, то оснований для удовлетворения требований истца о понуждении банка к заключению соответствующего соглашения у суда не имелось.

Истец же в своей жалобе указал на то, что отказ в реструктуризации долга — это попытка банка неосновательно обогатиться за счет заемщика и, соответственно, злоупотребление правами. Суд с данным тезисом не согласился, сославшись на свободу сторон договора при заключении соглашения, на необходимость предвидеть все воз-

ISSN 2304-120X

ниепт

научно-методический электронный журнал

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

можные риски при совершении сделки, с должной осмотрительностью и заботливостью оценить собственную платежеспособность на период заключения договора. Иными словами, все требования заемщика к кредитору были признаны необоснованными и, соответственно, не подлежащими удовлетворению [7].

Следующий образец судебной практики служит примером использования так называемой «валютной ипотеки» и последующей возможности применения в данной ситуации процедуры реструктуризации долга.

Как следует из материалов дела, между истцами и банком был заключен кредитный договор, представленный заемщикам в валюте США. Кредит был предоставлен для приобретения квартиры в многоквартирном доме. В связи с резким ростом курса доллара по отношению к рублю заемщики утратили возможность исполнять свои обязанности по данной сделке на определенных договором условиях. Поэтому они обратились в банк с просьбой о предоставлении согласия на последующую ипотеку предмета залога, что им было необходимо для реструктуризации задолженности в другом банке. Однако согласие на проведение данной процедуры получено не было, рефинансирование не состоялось, и заемщики понесли значительный материальный ущерб, который был усилен тем, что ипотечный кредит был получен в иностранной валюте.

Заемщики обратились в суд с требованием к банку о возмещении понесенных убытков, однако судом первой инстанции в удовлетворении заявленных требований было отказано. Суд апелляционной инстанции данное решение коллег поддержал, оставив первоначальное постановление без изменения.

В обоснование своего решения суды отметили следующее. Нормами гражданского законодательства установлено правило «свободы заключения договора», в том числе — свободы его заключения на любых не противоречащих закону условиях и основаниях. Это касается и валюты, в которой были получены денежные средства по данному кредитному договору. Кроме того, под данное правило подпадает и возможность оформления последующей ипотеки, которая, согласно закону, допускается, если в договоре не определено иное. При этом суд верно указал, что предоставление согласия на последующую ипотеку по своей правовой природе является актом реализации одного из прав залогодержателя, обусловленных кредитным договором и закладной. Право ответчика дать согласие на последующую ипотеку не является его обязанностью.

Следующий момент. Статья 541 Гражданского кодекса РФ устанавливает правила изменения и расторжения договора в связи с существенным изменением обстоятельств, однако представленные в материалах дела данные позволяют судить о том, что в этом конкретном случае нормы статьи применить нельзя.

Таким образом, при указанных обстоятельствах суды справедливо пришли к выводу об отказе в удовлетворении требований заемщиков. Ключевым тезисом, на котором настаивали обе инстанции, послужила норма о том, что действия ответчика основаны на действующем законодательстве, которым субъектам гражданских правоотношений предоставлено право, а не обязанность заключать те или иные сделки, направленные на установление, изменение, прекращение прав и обязанностей. Ответчик является самостоятельным участником гражданского оборота, понуждение его к заключению договоров, в том числе соглашений, направленных на изменение условий ранее заключенных им договоров, в силу статьи 421 Гражданского кодекса РФ недопустимо. В итоге, как уже указывалось, жалоба заявителя была оставлена без удовлетворения [8].

Иными словами, в случаях заключения договоров «валютной ипотеки» суды выступают категорически против реструктуризации, отмечая, что скачки курсов валют,

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

нестабильную экономическую ситуацию, а также иные схожие признаки можно было предусмотреть заранее, чего потребители не сделали и осознанно приняли на себя риск наступления предполагаемых негативных обстоятельств. При этом исполнение сторонами обязательств по заключенному спорному договору не поставлено в зависимость от наступления перечисленных обстоятельств, следовательно, изменение финансового положения заемщика в процессе реализации правоотношения не может служить основанием для отказа в исполнении принятых сторонами на себя обязательств. В частности, другие проанализированные автором исследования примеры судебной практики (в том числе решения судов апелляционной инстанции) подтверждают этот вывод [9].

Представленные выше примеры актуальной судебной практики ясно указывают на существующую проблему, с которой сталкиваются заемщики при попытке провести реструктуризацию долга. Особенно остро этот вопрос встает, когда речь идет о «валютной ипотеке» — договоре ипотечного кредита, заключаемого в иностранной валюте [10]. Отсюда проблемы в правоприменении и судебная практика, которая, по мнению общественности, не только не защищает права и свободы граждан, но даже серьезно нарушает их и позволяет банкам наносить значительный ущерб их клиентам. Как уже указывалось выше в статье, тема действительно носит дискуссионный и спорный характер, и поэтому итогом ее рассмотрения даже стало обсуждение на уровне мегаре-гулятора как ключевого субъекта национальной банковской системы [11, 12].

Еще раз анализируя представленную выше законодательную инициативу, можно сделать следующий вывод о том, что Банк России, таким образом, ставит ребром вопрос, правом или обязанностью является реструктуризация долга для кредитной организации. Сейчас банк не обязан применять эту процедуру в отношении должника, что, собственно, и наблюдается в представленных в работе примерах судебной практики. Однако итогом разработки и принятия соответствующего законопроекта должно стать появление перечня ситуаций, в которых банк обязан рассмотреть вопрос о реструктуризации задолженности заемщика, если он обращается в банк с подобным требованием. В частности, к таковым случаям относятся, например, ситуации вынужденной временной нетрудоспособности или потери работы ввиду закрытия предприятия или сокращения должности. В теории такая практика получила название «ипотечные каникулы» [13].

Если рассматривать инициативу с точки зрения учета социального аспекта, то, разумеется, для заемщиков в данных обстоятельствах прогнозируется довольно позитивный исход, чего нельзя сказать о банках. Экономическая сторона вопроса так или иначе все равно пострадает, несмотря на то что наличие определенной «подушки безопасности» сыграет только на руку рекламе банковских услуг и продуктов среди населения. Однако банки и так понесут издержки из-за увеличения срока ипотеки, поэтому со стороны профессионального сообщества инициатива вряд ли будет воспринята с восторгом. Уже известно, что Ассоциация российских банков подготовила заключение на предложения Банка России и направила свое мнение в адрес мегарегу-лятора. Ключевой тезис данного документа: принудительная реструктуризация ипотеки скорее создаст сложности, чем разрешит проблемы заемщиков. В частности, пойдет негативное влияние на действующий рынок секьюритизации ипотечных жилищных кредитов ввиду невозможности изменения условий таких договоров. Кроме того, в заключении Ассоциация указывает и на другие проблемные моменты, с которыми столкнутся кредиторы и заемщики в результате принятия соответствующих законодательных изменений. В любом случае банки сделают все возможное, чтобы выйти из сложившейся ситуации с минимальными потерями, произвести перерасчет выплат и

ISSN 2304-120X

ниепт

научно-методический электронный журнал

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

др. Поэтому, если инициатива Банка России и будет поддержана, она нуждается в серьезной проработке и обсуждении всеми сторонами правоотношений.

В настоящее время стандарт отечественного ипотечного кредитования разрабатывают АО «Дом.РФ», Банк России и банковская ассоциация «Россия». Предполагается, что присоединение к данному стандарту новых субъектов сделает его положения обязательными к применению такими участниками. Стоит отметить, что общественные организации, специализирующиеся на защите прав заемщиков, оценивают данные законодательные изменения и предполагаемую перспективу их дальнейшего практического применения положительно. Аналогично высказываются и экономисты, оценивающие процесс реструктуризации задолженности прежде всего с точки зрения его роли в обеспечении стабильности и устойчивости национального кредитного рынка и банковской системы в целом. В частности, в качестве примера экспертами приводится экономика развитых зарубежных стран, где эффективное использование данного института привело к обеспечению стабильности функционирования и кредиторов, и заемщиков. Так, наиболее ярким примером является реализуемая в период Великой рецессии в Штатах программа медиации долга для субъектов малого бизнеса (корпоративное кредитование) [14].

В ближайшее время предполагается переход разработки указанных изменений в активную фазу, поэтому логично ожидать новые заявления Банка России по обозначенному вопросу. Представляется важным и необходимым учитывать в особенности теорию, методы измерения и анализ реструктуризационных процессов в ссудной активности отечественных кредитных организаций, провести комплексный и системный анализ рассматриваемой проблемы.

Ссылки на источники

1. Леонтьева М. М. Реструктуризация задолженности физических лиц при долгосрочном кредитовании // Экономика и предпринимательство. — 2015. — № 8-2.

2. Гудкова О. В., Дедова О. В., Ермакова Л. В. Состояние ипотечного кредитования в России // Международный журнал прикладных и фундаментальных исследований. — 2017. — № 4. — Ч. 3. — С. 561-566.

3. Эксперты обсудили новации, направленные на защиту прав ипотечных заемщиков. — URL: http://www.cbr.ru/PRESS/event/?id=2215.

4. Есакова П. М. Актуальные проблемы ипотечного кредитования // Студенческий форум: электрон. науч. журн. — 2017. — № 6 (6).

5. Осипов М. Ю. Валютная ипотека и принцип справедливости pro et contra // Актуальные проблемы российского права. — 2017. — № 12 (85). — С. 93-102.

6. Апелляционное определение Свердловского областного суда от 13.04.2018 по делу № 335735/2018. Документ опубликован не был. — Доступ из справ.-правовой системы «Консультант-Плюс».

7. Апелляционное определение Московского городского суда от 08.12.2017 по делу № 33-50524/2017. Документ опубликован не был. Доступ из справ.-правовой системы «КонсультантПлюс».

8. Апелляционное определение Челябинского областного суда от 21.07.2016 по делу № 1110271/2016. Документ опубликован не был. Доступ из справ.-правовой системы «Консультант-Плюс».

9. Бураков Д. В. Реструктуризация долга на кредитном рынке: теория и российская практика // Финансы и кредит. — 2016. — № 24. — С. 2-16.

10. Васенева К. А. Реструктуризация валютной ипотеки как инструмент снижения кредитных рисков // Государственный аудит: экономика, управление и право. — 2016. — С. 49-52.

11. Цыганов А. А., Языков А. Д. Особенности реструктуризации ипотечных кредитов, номинированных в иностранной валюте // Проблемы прогнозирования. — 2017. — № 6 (165). — С. 115-120.

12. Патлатенко А. А. Задолженность по ипотечному кредитованию в РФ: причины и последствия // Молодой ученый. — 2017. — № 19. — С. 149-152.

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Осколкова Н. А. Реструктуризация долга по ипотеке: право или обязанность для банка? // Научно-методический электронный журнал «Концепт». — 2019. — № 4 (апрель). — 0,4 п. л. — URL: http://e-kon-cept.ru/2019/193026.htm.

Natalia Oskolkova,

Assistant Director, Northwestern Institute (branch) of the Moscow State Academy of Law named after O. E.

Kutafin (MSAL), Vologda

Mortgage debt restructuring: a right or a duty for a bank?

Abstract. This article deals with topical issues of debt restructuring under mortgage contracts. The author

analyzes the legislative initiatives of the Bank of Russia on the introduction of «mortgage holidays» for borrowers and their expected consequences. Special attention is paid to the practice of using «currency mortgage».

Key words: mortgage, currency mortgage, restructuring, arrears, loan agreement.

References

1. Leont’eva, M. M. (2015). «Restrukturizaciya zadolzhennosti fizicheskih lic pri dolgosrochnom kreditovanii», Ekonomika ipredprinimatel’stvo, № 8-2 (in Russian).

2. Gudkova, O. V., Dedova, O. V. & Ermakova, L. V. (2017). «Sostoyanie ipotechnogo kreditovaniya v Ros-sii», Mezhdunarodnyj zhurnalprikladnyh i fundamental’nyh issledovanij, № 4, ch. 3, pp. 561-566 (in Russian).

3. Eksperty obsudili novacii, napravlennye na zashchitu prav ipotechnyh zaemshchikov. Available at: http://www.cbr.ru/PRESS/event/?id=2215 (in Russian).

4. Esakova, P. M. (2017). «Aktual’nye problemy ipotechnogo kreditovaniya», Studencheskij forum: elektron. nauchn. zhurn, № 6 (6) (in Russian).

5. Osipov, M. Yu. (2017). «Valyutnaya ipoteka i princip spravedlivosti pro et contra», Aktual’nye problemy rossijskogo prava, № 12 (85), pp. 93-102 (in Russian).

6. Apellyacionnoe opredelenie Sverdlovskogo oblastnogo suda ot 13.04.2018 po delu № 33-5735/2018. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoj sistemy «Konsul’tant-Plyus» (in Russian).

7. Apellyacionnoe opredelenie Moskovskogo gorodskogo suda ot 08.12.2017 po delu № 33-50524/2017. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoj sistemy «Konsul’tant-Plyus» (in Russian).

8. Apellyacionnoe opredelenie Chelyabinskogo oblastnogo suda ot 21.07.2016 po delu № 11-10271/2016. Dokument opublikovan ne byl. Dostup iz sprav.-pravovoj sistemy «Konsul’tant-Plyus» (in Russian).

9. Burakov, D. V. (2016). «Restrukturizaciya dolga na kreditnom rynke: teoriya i rossijskaya praktika», Fi-nansy i kredit, № 24, pp. 2-16 (in Russian).

10. Vaseneva, K. A. (2016). «Restrukturizaciya valyutnoj ipoteki kak instrument snizheniya kreditnyh riskov», Gosudarstvennyj audit: ekonomika, upravlenie i pravo, pp. 49-52 (in Russian).

11. Cyganov, A. A. & Yazykov, A. D. (2017). «Osobennosti restrukturizacii ipotechnyh kreditov, nomini-rovannyh v inostrannoj valyute», Problemy prognozirovaniya, № 6 (165), pp. 115-120 (in Russian).

12. Patlatenko, A. A. (2017). «Zadolzhennost’ po ipotechnomu kreditovaniyu v RF: prichiny i posledstviya», Molodoj uchenyj, № 19, pp. 149-152 (in Russian).

Рекомендовано к публикации:

Утёмовым В. В., кандидатом педагогических наук; Горевым П. М., кандидатом педагогических наук, главным редактором журнала «Концепт»

Поступила в редакцию Received 11.01.19 Получена положительная рецензия Received a positive review 15.03.19

Принята к публикации Accepted for publication 15.03.19 Опубликована Published 30.04.19

www.e-koncept.ru

Creative Commons Attribution 4.0 International (CC BY 4.0) © Концепт, научно-методический электронный журнал, 2019 © Осколкова Н. А., 2019

Изменились условия реструктуризации ипотечных кредитов

Фонд гарантирования вкладов физических лиц в ноябре 2020 года инициировал ряд изменений в условия программы реструктуризации, что сделает ее еще более экономически выгодной для заемщиков, у которых есть кредит, обеспеченный ипотекой, — домом, квартирой или иной недвижимостью. Соответствующее решение было принято исполнительной дирекцией Фонда и зарегистрировано Министерством юстиции Украины. Изменения вступят в силу после обнародования решения на страницах официальных изданий.

Об этом сообщает пресс-служба ФГВФЛ.

«Мы предложили всем должникам по ипотекам, физическим лицам, провести реструктуризацию долгов и даже адаптировали нашу программу к ситуации с банком «АРКАДА». В частности, мы продлили возможные сроки реструктуризации, а также уменьшили авансовый взнос до 5% по кредитам, обеспеченным имущественными правами на будущее жилье», — рассказала заместитель директора-распорядителя Фонда Ольга Билай.

Основные изменения:

— продление периода реструктуризации на срок до 7 лет;

— возможность увеличить обеспечение кредитного обязательства при проведении реструктуризации за счет принятия в обеспечения дополнительного недвижимого имущества;

— неустойка, право на которую возникло до проведения реструктуризации, не применяется при погашении долга по кредитному договору;

— дифференцированный подход к размеру авансового платежа при проведении реструктуризации в зависимости от вида имущества, являющегося предметом ипотеки. В частности, для вещных прав на недвижимость, в том числе в недостроях, он составит 5%;

— возможность проведения реструктуризации на период, превышающий срок ликвидации банка в соответствии с Законом Украины «О внесении изменений в некоторые законодательные акты Украины относительно усовершенствования механизмов регулирования банковской деятельности» от 13 мая 2020 г. № 590-IX;

— установление размера минимального платежа на период реструктуризации — 2000 грн;

— конкретизация вопроса о сроках продажи прав требования по кредитам, которые являются реструктуризированными, в течение завершения процедуры ликвидации банка.

Снегопад скидок к Новому году продолжается! Получайте быстрый доступ к основным инструментам для работы юриста и бухгалтера с системами ЛІГА:ЗАКОН со скидками до -60%.

Полный источник систематизированной, достоверной правовой информации с удобным интерфейсом для быстрого поиска и легкого анализа. Система позволяет принять правильные решения на основе аналитической, консультационной и нормативно-правовой информации.

Успейте выбрать решение для себя по ссылке.

Реструктуризация ипотеки 2018 с помощью государства: условия программы

Кредитные организации, предоставляющие ипотечные кредиты, застрахованы от возможных убытков, так как выдача денег осуществляется при условии оформления приобретаемого жилья в качестве залогового обеспечения. Заемщик, со своей стороны, защищен от возможных потерь не так хорошо, как банк – если он перестанет выплачивать взносы, он просто лишится квартиры.

В рамках настоящей статьи мы поговорим о реструктуризации ипотеки в 2019 году, вы узнаете, как и в каких обстоятельствах можно несколько смягчить кредитную нагрузку и благодаря этому выполнить свои обязательства перед банком.

В современных условиях покупка собственного жилья для большей части россиян возможна только путем получения ипотечного кредита, а основной особенностью ипотеки является длительный срок кредитования, часто растягивающийся на два-три десятилетия. Именно это обстоятельство является причиной часто возникающих проблем с погашением задолженности перед банком: в жизни может произойти разное: потеря или смена работы, увеличение расходной части семейного бюджета вследствие рождения ребенка и прочие обстоятельства, которые предвидеть сложно. Именно поэтому при оформлении займа нужно узнать все «подводные камни» ипотеки. Банки заинтересованы в том, чтобы заемщик продолжал исправно выплачивать тело кредита и проценты (как репутационные, так и финансовые моменты), поэтому в определенных ситуациях могут пойти навстречу проблемному клиенту.

Варианты пересмотра кредитных условий

Для урегулирования подобных вопросов существуют специальные предложения, направленные на помощь заемщикам в выполнении принятых на себя обязательств. Благодаря следующим продуктам заемщики могут избежать попадания в «долговую яму» и продолжать выплачивать ежемесячные взносы:

- Рефинансирование;

-

Программы реструктуризации, разработанные банками; -

Государственный проект содействия реструктуризации ипотечного займа, запущенный в 2015 году.

Концепция этих проектов предполагает ряд мероприятий, направленных на нормализацию ситуации и создание условий, позволяющих отрегулировать и оптимизировать график погашения кредита.

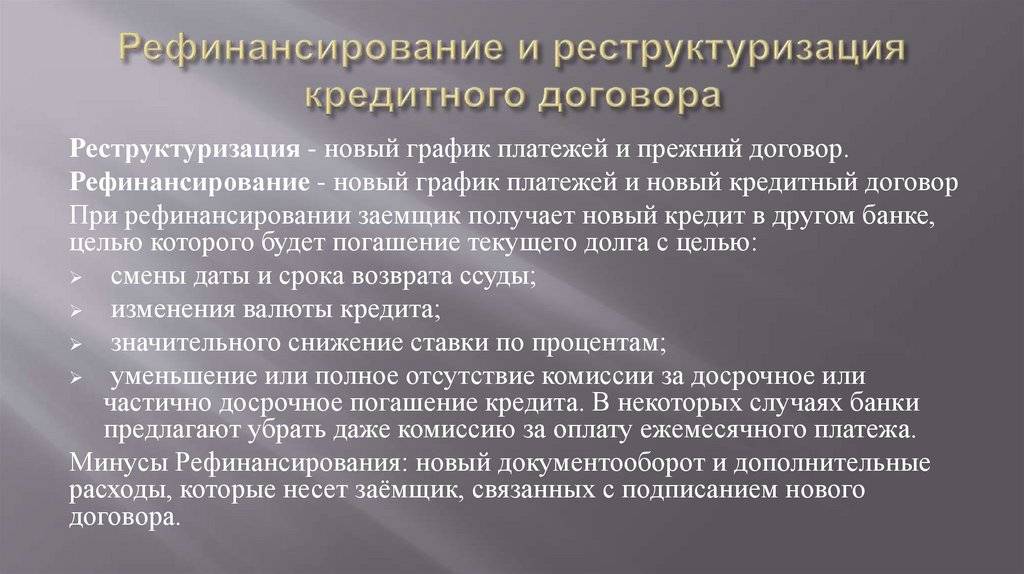

Рефинансирование или реструктуризация

Рефинансирование ипотеки, иначе говоря, «перекредитование» — это получение новой ссуды в том же банке или другом (чаще всего) с целью погашения имеющейся задолженности, при этом новый заем отличается более выгодной процентной ставкой. Такое решение действительно может помочь снизить кредитную нагрузку, но только при условии, что новая процентная ставка будет значительно меньше действующей, ведь при переоформлении ипотеки потенциальному заемщику придется понести следующие расходы:

- Проведение повторной оценки имущества;

-

Заключение нового договора страхования залога; -

Оплата комиссий.

Важным аспектом при одобрении банком нового займа является чистая кредитная история заемщика. В том случае, если ситуация в этом отношении «запущена», 99% банков отказывают в рефинансировании.

Реструктуризация предполагает полный или частичный пересмотр действующего кредитного договора в интересах обеих сторон, кредитное бремя заемщика может быть уменьшено за счет:

- Временной отсрочки платежей;

-

Увеличения срока кредитования, направленного на снижение сумм ежемесячных выплат; -

Изменения валюты ипотечного займа; -

Снижения процентной ставки.

Концепция реструктуризации ипотеки предусмотрена только для граждан, попавших в сложную финансовую ситуацию и обосновавших документально снижение своих доходов.

Для пересмотра договора нужны действительно веские и подтвержденные основания, такие как:

- Внезапное сокращение или потеря источника заработка;

-

Беременность и нахождение в отпуске по уходу за ребенком; -

Необходимость прохождения службы в вооруженных силах РФ; -

Серьезное ухудшение здоровья; -

Смерть заемщика или созаемщика.

Особыми преференциями могут пользоваться граждане, принадлежащие к следующим категориям:

- Лица, являющиеся инвалидами или воспитывающие детей-инвалидов;

-

Граждане, имеющие на содержании несовершеннолетних детей; -

Участники боевых действий.

Возможности, предоставляемые реструктуризацией

При несостоятельности клиентов в плане выполнения взятых на себя обязательств, банк может предложить несколько вариантов разрешения проблемы. Чаще всего используются следующие способы:

Подбор индивидуального графика платежей

Данное решение будет актуальным в том случае, если заработки заемщика носят сезонный характер. Это решение предполагает распределение кредитной нагрузки сообразно и пропорционально графику поступления доходов. Таким образом, большая часть выплат будет приходиться на период основного заработка, в остальные месяцы – сумма платежа значительно сокращается. Также банки предоставляют возможность поквартальной уплаты процентов, то есть — четыре раза в год, в остальные же месяцы выплачивается только тело кредита.

Кредитные каникулы

Предполагается предоставление отсрочки по уплате процентной ставки на определенный период времени (от нескольких месяцев до трех лет), по истечении которого ежемесячные выплаты возобновляются. Каникулы могут иметь вид временного освобождения от всех платежей или только от процентов или только от выплаты тела кредита.

Увеличение периода кредитования

Увеличивается срок кредитования, благодаря чему снижается сумма ежемесячного платежа — основной долг распределяется на более продолжительный период, однако при этом сумма выплачиваемых процентов может увеличиться.

Понижение процентной ставки

Процедура редкая в силу того, что банк при этом сознательно идет на снижение своего дохода, однако – возможная. В силу общей тенденции снижения ключевой ставки Центробанком и, соответственно, увеличения конкуренции в ипотечном секторе, банки иногда идут навстречу клиентам, предлагая составить дополнительное соглашение к действующему ипотечному договору. Объективным условием при этом является отсутствие задолженности по выполнению текущих обязательств.

Подобное предложение может быть самостоятельно инициировано банком в качестве акционного предложения для надежных клиентов с целью повышения конкурентоспособности. Либо же заемщик может сам обратиться в отделение банка с соответствующим заявлением, предварительно изучив предложения рынка.

Перевод валютного счета в рублевый

Применяется крайне редко вследствие добровольного принятия заемщиком на себя ответственности и рисков, связанных с колебанием курса валют. Основным критерием в принятии банком положительной резолюции является резкое повышение курса валюты при одновременной (абсолютной или частичной) несостоятельности заемщика в плане выполнения своих обязательств перед кредитором в условиях экономической дестабилизации.

Обращение по реструктуризации. Пошаговая инструкция

Прежде всего, заемщику необходимо по возможности погасить имеющиеся просрочки по ипотеке, а также позаботиться о подготовке полного пакета документов, а именно:

-

Заявления, в котором нужно подробно описать возникшую проблему; -

Паспорта и его ксерокопии; -

Справки о доходах (желательно с отражением снижения уровня зарплаты, если таковое имеет место); -

Копии трудовой книжки; -

Документов, подтверждающих семейное положение и наличие детей, иждивенцев.

Затем следует обратиться в офис банка-кредитора и подать заявление с пакетом подготовленных документов, а также добиться регистрации факта подачи заявления. В ходе рассмотрения заявления банк может потребовать предоставления дополнительных документов, соответственно потребуется их подготовить и передать. Банк рассматривает заявление в течение десяти дней, после чего выносит свой вердикт:

-

При положительном ответе подготавливаются соответствующие доп.соглашения к действующему договору кредитования с составлением нового графика платежей, договоров поручительства и закладной. Последние подлежат обязательной государственной регистрации с уплатой соответствующей госпошлины. -

В случае отказа заемщику придется искать выход из сложившейся ситуации либо путем поиска оптимальных предложений по рефинансированию в других кредитных организациях, либо путем повышения своего уровня доходов.

Не стоит забывать о том, что, хотя и проведение реструктуризации является мерой, выгодной обеим сторонам, но при этом решение о ее проведении – это право банка, а не его обязанность.

Государственное содействие в реструктуризации ипотечного займа

Результатом обвального падения рубля по отношению к доллару и евро, случившегося в декабре 2014 года, стало падение уровня доходов населения и, как следствие, невозможность выполнять кредитные обязательства, в том числе и по ипотеке. В итоге правительство уже в 2015 году запустило программу гос. поддержки ипотечников. Было организовано выделение денежных средств из государственного бюджета через АИЖК. Неоднократное продление проекта, изначально запланированного на срок до конца 2016 года, позволяет рассчитывать на участие государства в вопросе реструктуризации ипотечного займа и в 2019 году.

Нормативно-правовая база

Основные документы, регламентирующие проект господдержки в сфере ипотечного кредитования, представлены в форме:

- Постановления Правительства РФ за номером 373 от 20.04.2015 (с последующими поправками от 07.12.2015, 24.11.2016, 10.02.2017 и 11.08.2017);

-

Постановления Правительства РФ за номер 961 от 11.08.2017.

Данные документы определяют и регламентируют:

- план мер по способствованию отдельной группе заемщиков в разрешении долговых обязательств по ипотеке;

-

правила проведения реструктуризации займов на покупку жилья; -

категории лиц, имеющих право воспользоваться данной программой; -

нормы, предъявляемые к ипотечному жилью, попадающему под ее условия.

Кому оказывается господдержка в первую очередь

Особыми преференциями пользуются заемщики и созаемщики следующих категорий:

- лица (родители или опекуны), имеющие на содержании одного и более несовершеннолетних детей;

-

инвалиды или граждане, имеющие на содержании детей-инвалидов; -

граждане, имеющие на содержании лиц возвратом до 24 лет, обучающихся в учебных заведениях; -

ветераны-участники военных действий.

Кроме того, обязательным критерием является снижение уровня дохода семьи. Совокупные доходы всех членов семьи за предыдущие 3 месяца не должны превышать установленного в районе проживания минимального уровня дохода в двукратном объеме. При этом объем помесячной ипотечной выплаты должен вырасти более чем на 30% по сравнению с периодом заключения ипотечного договора. Последнее особенно актуально для ипотечных договоров, оформленных по валютной ставке.

Реструктуризация с господдержкой. Пошаговая инструкция

1. Подготовка необходимого пакета документов, который должен обязательно включать:

-

Паспорт гражданина РФ и его ксерокопию; -

Действующий кредитный договор и график платежей; -

Выписки из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП) по залоговой стоимости имущества и обобщенных имущественных правах; -

Подтверждение доходов за предыдущие три месяца; -

Оригинал и ксерокопия трудовой книжки с отметкой об увольнении, а также информацию из центра занятости по сумме назначенного пособия по безработице (при потере работы).

2. Обращение в банк, который выдал кредит. Подача и регистрация письменного прошения о реструктуризации ипотечной задолженности в соответствии с программой господдержки.

3. Далее банк передает пакет документов в АИЖК, орган выносит резолюцию в течение 30 дней.

Заключение

В целом разработанные схемы реструктуризации работают успешно. Однако главным аспектом урегулирования проблемной ситуации является правильность и своевременность действий, а также настойчивость заемщика. Наиболее частой ошибкой заемщиков является «затягивание» вопроса. Вместо того чтобы искать пути решения проблемы и обращаться в банк как только стало понятно, что уже нет возможности выплачивать кредит по прежним условиям, ипотечники допускают просрочки. Что, соответственно, снижает шансы на положительное решение банка. Поэтому мы рекомендуем основное внимание уделять решению проблемы с уже имеющимся кредитом, а только затем искать пути увеличения собственных доходов.

Модификации ипотечного кредита: все, что вам нужно знать

Если вы изо всех сил пытаетесь внести ежемесячные платежи по ипотеке или отстали, вы рискуете потерять дом. Но в зависимости от обстоятельств вы можете иметь право на изменение ссуды, что может упростить отслеживание выплат по ипотеке и избежать потери права выкупа.

Если вы находитесь в этой должности, вот что нужно знать о получении модификации ипотечного кредита.

Что такое модификация кредита?

Изменение кредита отличается от рефинансирования ипотеки.Рефинансирование предполагает замену вашей ссуды новой ипотечной ссудой, тогда как модификация ссуды изменяет условия вашей существующей ссуды.

Как работает модификация ссуды?

Получение модификации ипотечного кредита может означать продление срока вашего действия, снижение процентной ставки или переход с ипотеки с регулируемой ставкой на ссуду с фиксированной ставкой. Хотя условия вашего изменения зависят от кредитора, результатом будут более низкие и более доступные ежемесячные платежи по ипотеке.Взыскание залога — дорогостоящий процесс для кредиторов, поэтому многие готовы рассматривать изменение ссуды как способ избежать этого.

«Взыскание залога — дорогостоящий процесс для кредиторов, поэтому многие готовы рассматривать изменение ссуды как способ избежать этого».

Кто имеет право на изменение ссуды?

Не каждый, кто пытается внести платеж по ипотеке, может иметь право на изменение ссуды. В общем, домовладельцы должны либо быть правонарушителями, либо столкнуться с неминуемым дефолтом, то есть они еще не просрочены, но высока вероятность, что они будут.

Причины неминуемого невыполнения обязательств включают потерю работы, потерю супруга, инвалидность или болезнь, которая повлияла на вашу способность выплатить ипотечный кредит на первоначальных условиях кредита.

Типы программ модификации ссуд

Некоторые кредиторы и обслуживающие компании предлагают свои собственные программы модификации ссуд, и изменения, которые они вносят в ваши условия, могут быть временными или постоянными.

Если у вашего кредитора или обслуживающего лица нет собственной программы, спросите, имеете ли вы право на участие в каких-либо других программах помощи, которые могут помочь вам изменить или даже рефинансировать ипотечный кредит.

Федеральное правительство ранее предлагало Программу доступной модификации жилья, но срок ее действия истек в конце 2016 года. Теперь у Fannie Mae и Freddie Mac есть программа предотвращения потери права выкупа, называемая программой Flex Modification, которая вступила в силу 1 октября. 2017. Если ваша ипотека принадлежит или гарантирована Fannie или Freddie, вы можете иметь право на участие в этой программе.

Федеральная программа рефинансирования жилья по доступной цене (HARP) помогла домовладельцам, находящимся под водой, перефинансироваться в более доступную ипотеку.Срок действия HARP также истек. Вариант рефинансирования ссуды с высокой стоимостью от Fannie Mae и расширенное рефинансирование ссуды Freddie Mac заменили HARP в 2019 году.

Как получить модификацию ипотечного кредита

Если вы испытываете затруднения при выплате ипотечного кредита, немедленно обратитесь к своему кредитору или обслуживающему персоналу и спросите о возможных вариантах. Избегание телефонных звонков или откладывание на потом только усугубит ситуацию. Процесс подачи заявки на изменение ссуды варьируется от кредитора к кредитору; для некоторых требуется подтверждение наличия затруднений, а для других требуется письмо о затруднениях, в котором объясняется, почему вам нужна модификация.

Если вам отказано в изменении ссуды, вы можете подать апелляцию в свою ипотечную службу. Подумайте о работе с консультантом по жилищным вопросам, утвержденным HUD, который бесплатно поможет вам оспорить решение и поможет понять, какие у вас есть варианты.

Знайте, прежде чем вносить изменения

Один потенциальный недостаток модификации ссуды: она может быть добавлена в ваш кредитный отчет и может отрицательно повлиять на ваш кредитный рейтинг. В результате падение кредита не будет столь же негативным, как потеря права выкупа, но может на время повлиять на вашу способность претендовать на другие ссуды.

Если ваше изменение носит временный характер, вам, вероятно, придется вернуться к первоначальным условиям ипотеки и погасить отложенную сумму, прежде чем вы сможете претендовать на новую покупку или рефинансирование ссуды. После внесения постоянных изменений кредиторы могут захотеть увидеть запись о 12 или даже 24 своевременных платежах, чтобы определить вашу способность погасить новую ссуду.

Имейте в виду, что в зависимости от того, как будет изменена ваша ссуда, срок вашей ипотеки может быть продлен, что означает, что погашение ссуды займет больше времени и будет стоить вам больше процентов.

Но для домовладельцев, которые находятся на грани потери своего жилья, преимущества модификации кредита могут намного перевесить потенциальные кредитные риски и дополнительные проценты.

Реструктуризация долга против рефинансирования

Реструктуризация долга против рефинансирования долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же имидж — образ отчаявшейся компании на грани банкротства, предпринимающей последнюю попытку сохранить бизнес на плаву.Тем не менее, это не всегда так.

Вопрос о том, действительно ли компания рефинансирует или реструктурирует, часто теряется при переводе. Это привело к тому, что многие люди, включая даже опытных профессионалов в области финансов, стали использовать эти слова как синонимы, хотя на самом деле это совершенно разные процессы.

По сути, и рефинансирование, и реструктуризация — это процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга относится к заключению нового контракта, часто на более выгодных условиях, чем предыдущий, для выплаты ссуды.

Ключевые выводы

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что препятствует своевременному погашению кредита.

- Рефинансирование долга используется гораздо шире, чем реструктуризация, при которой заемщик использует вновь полученную ссуду на более выгодных условиях для погашения предыдущей ссуды.

- Заемщики должны учитывать истинные издержки банкротства, прежде чем прибегать к любой из стратегий выплаты долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга.На самом базовом уровне реструктуризация означает изменение уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть удлинение срока погашения основного долга по долговому договору или изменение периодичности выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнить долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это последняя стратегия.

Реструктуризация долга — это более крайний вариант, который выбирают, когда должники рискуют не выполнить свои обязательства и ведут переговоры об изменении существующего контракта.

При реструктуризации долга заемщик должен вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны будут в лучшем положении. Если вы знаете, что не можете своевременно платить по ссуде или если увольнение поставило под угрозу вашу финансовую стабильность, то зачастую разумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выплатили свои кредиты из-за всех вышеупомянутых издержек банкротства.В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации ссуды, будь то отказ от платы за просрочку платежа, продление сроков выплаты или изменение частоты и суммы купонных выплат.

Другой вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на капитал. Обмен долга на капитал также может происходить при ипотеке. В таких случаях семья торгует акциями в своем доме, чтобы уменьшить выплаты по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которая затем может быть использована для восстановления или поддержания источников движения денежных средств для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на получение нового кредита или долгового инструмента, условия которого лучше, чем у предыдущего контракта, и который может быть использован для погашения предыдущего обязательства. Примером рефинансирования может быть подача заявки на новую, более дешевую ссуду и использование поступлений от этой ссуды для погашения обязательств по существующей ссуде.

Рефинансирование используется более либерально, чем реструктуризация, потому что это более быстрый процесс, легче получить квалификацию и положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальную выплаченную ссуду.

Существуют различные причины для рефинансирования, наиболее частыми из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств. Заемщики с высокими кредитными рейтингами особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один заем другим, поэтому рефинансирование долга часто используется, когда происходит изменение процентных ставок, которое может повлиять на вновь созданные долговые контракты.Например, если Федеральная резервная система снизит процентные ставки, то новые займы, а также облигации будут предлагать более низкую доходность по выплате процентов, что выгодно для заемщиков.

В этом случае рефинансирование долга может позволить заемщикам со временем выплачивать гораздо меньшие проценты по той же номинальной ссуде. Важно отметить, что при попытке погасить ссуды до наступления срока их погашения многие срочные ссуды имеют так называемые резервы до отзыва — условия, налагающие штрафы в случае досрочного погашения ссуды.В таких ситуациях заемщикам следует проявить должную осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: цена банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора. Из-за судебных издержек, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов при банкротстве по главе 7 составляют от 500 до 2200 долларов.

Кроме того, существуют дополнительные государственные сборы за оформление документов, сборы за консультации по кредитным вопросам и плату за обучение должников, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор выплачивает основную сумму, а также согласованные процентные платежи. Если ссуда была обеспечена, то кредитору приходится иметь дело с ликвидацией активов, таких как недвижимость или автомобили. Обычно обе стороны хотят избежать этих результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Реструктуризация и изменение ипотеки | Бюджетирование денег

i Comstock / Comstock / Getty Images

Части вашей ипотеки могут быть реструктурированы или изменены, чтобы изменить размер ваших ежемесячных платежей. Ипотечный кредит имеет процентную ставку, которая указывает, сколько вы будете ежегодно платить по основной сумме, взятой в долг. Процентная ставка за весь срок действия ссуды плюс основная сумма, разделенная на количество месяцев, в течение которых вы должны выплатить ссуду, дает ваш ежемесячный платеж.К этому могут добавляться платежи в фонд условного депонирования по налогам и страховке. Изменение любого из этих элементов приводит к изменению суммы платежа.

Инвесторы

Fannie Mae и Freddie Mac — крупнейшие ипотечные инвесторы. Прежде чем поговорить с обслуживающим персоналом, зайдите в формы поиска ипотечных кредитов Fannie Mae и Freddie Mac, чтобы узнать, владеет ли кто-либо из них вашей ипотечной ссудой. Наличие ссуды Fannie или Freddie иногда имеет большое значение. У них могут быть более мягкие требования и они могут участвовать в государственной программе помощи домовладельцам, такой как Программа обеспечения доступного жилья, которая была разработана, чтобы предлагать модификации ипотечного кредита и рефинансирование для домовладельцев, пострадавших от ипотечного кризиса 2008 года.Другими инвесторами являются институциональные пенсионные фонды, фонды облигаций и страховые компании. Некоторые из этих инвесторов разрешат реструктуризацию или изменение вашей ссуды, или вам, возможно, придется рефинансировать ссуду через другого кредитора.

Реструктуризация и рефинансирование

Технически рефинансирование — это новая ссуда, которая выплачивает старую ссуду за счет поступлений от новой. Это может быть сделано в банке, выдавшем ссуду, или в банке, который предложит вам более выгодную сделку, поэтому очень важно делать покупки вокруг.С другой стороны, реструктуризация проводится путем переговоров с обслуживающим банком. Это предполагает изменение условий вашей ипотеки. Например, если вы хотите снизить ежемесячные платежи, срок ипотеки можно увеличить до 40 лет, чтобы остаток распределялся на все более и более низкие платежи. Если у вас особенно высокая процентная ставка, вы можете попросить ее снизить, чтобы вам было удобнее производить платежи. Такая модификация использует количество лет, оставшихся до выплаты, возможно, в сочетании с изменением процентной ставки, чтобы изменить ваш платеж.Вы также можете изменить характеристики своей ссуды, такие как счет условного депонирования или тип ссуды. Реструктуризация или модификация — это согласованное изменение, которое обычно основывается на таком требовании, как неизбежное обращение взыскания.

Требования

Реструктуризация или изменение ссуды требует от вас доказательства того, что вы можете позволить себе новые платежи. Ваши последние налоговые декларации, выписки с банковского счета и квитанции о заработной плате являются основными документами, которые понадобятся вашему обслуживающему персоналу. Если вы работаете не по найму, подготовьте отчет о прибылях и убытках для своего бизнеса и документы, подтверждающие стабильность вашего дохода, например истории платежей клиентов и копии контрактов.Обслуживающему персоналу также может потребоваться предоставить документы, подтверждающие инвалидность, смерть поддерживающего члена семьи или документы о разводе, среди других доказательств вашей потребности в изменении. Если у вас есть беспроцентная ссуда, ипотека с регулируемой ставкой или ссуда с оплатой по выбору, обслуживающий персонал может реструктурировать ее в обычную ипотеку. Однако, если вы хотите погасить ипотеку за меньшее время, чем требуется в течение полного срока, вам не нужна реструктуризация или изменение. Просто добавьте деньги к ежемесячному платежу и укажите, что они будут зачислены в счет основной суммы.

Узнай о терпении | Бюро финансовой защиты прав потребителей

Терпение — это когда ваш ипотечный служащий или кредитор позволяет вам приостановить или уменьшить выплаты по ипотеке на ограниченное время, пока вы восстанавливаете свои финансы.

Для большинства займов на ваш счет не будут добавляться дополнительные комиссии, штрафы или проценты (сверх запланированных сумм), и вам не нужно представлять дополнительную документацию, чтобы соответствовать требованиям.Вы можете просто сказать обслуживающему персоналу, что у вас возникли финансовые трудности, связанные с пандемией.

Терпение не означает, что ваши платежи прощены или аннулированы. Вы по-прежнему обязаны выплатить любые пропущенные платежи, которые, в большинстве случаев, могут быть возвращены со временем или при рефинансировании или продаже своего дома. До окончания отсрочки ваш сервисный центр свяжется с вами по поводу того, как погасить пропущенные платежи.

Помощь по ипотеке в связи с COVID-19: 4 вещи, которые нужно знать

С марта 2020 года миллионы домовладельцев получили отсрочку по закону CARES, что позволяет им временно приостановить или сократить выплаты по ипотеке.

Кто имеет право на воздержание?

У вас может быть право на освобождение от несчастных случаев в связи с COVID, если:

- вы испытываете финансовые трудности, прямо или косвенно из-за пандемии коронавируса, и

- у вас есть ипотечный кредит, поддерживаемый государством, который включает HUD / FHA, VA, USDA, Ссуды Fannie Mae и Freddie Mac.