Ипотечная накопительная система: Военная ипотека в 2021 году: нюансы, условия и подробности :: Жилье :: РБК Недвижимость

Накопительно-ипотечная система жилищного обеспечения военнослужащих продолжает совершенствоваться — Администрация Смоленской области

Вопросы обеспечения военнослужащих и членов их семей жильем остаются ключевыми в социальной сфере нашего государства. Решение этой проблемы в настоящее время признано одной из приоритетных задач руководства страны. Особое внимание в этом плане уделяется дальнейшему развитию механизма накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС), о чем свидетельствует Стратегия социального развития ВС РФ на период до 2020 года.

За последние годы накопительно-ипотечная система (НИС) доказала свою жизнеспособность и стала действенным механизмом реализации государственных гарантий, связанных с обеспечением военнослужащих жильем.

В законодательство внесены важнейшие поправки, которые позволяют военнослужащим – участникам НИС приобретать квартиры еще на стадии строительства жилых домов через договоры долевого участия. Это даст возможность сэкономить на покупке жилья, а также покупать его в более современных и перспективных новостройках. Решена одна из серьезных проблем, с которыми сталкивались многие военнослужащие, а именно непродолжительный срок действия Свидетельства о праве участника НИС на получение целевого жилищного займа, что зачастую не позволяло его реализовать в установленный трехмесячный срок и значительно затягивало процесс приобретения жилья. С 1 января 2011 года срок действия Свидетельства увеличен до шести месяцев. В ближайшее время будет запущен механизм компенсации военнослужащим, так называемых сопутствующих расходов, которые они раньше несли самостоятельно. Речь идет об оплате комиссии банкам за выдачу кредитов, а также услуг риэлтерских, оценочных, страховых организаций. Теперь эти расходы военнослужащим будут компенсироваться за счет средств накопленных на их лицевом счете.

Это даст возможность сэкономить на покупке жилья, а также покупать его в более современных и перспективных новостройках. Решена одна из серьезных проблем, с которыми сталкивались многие военнослужащие, а именно непродолжительный срок действия Свидетельства о праве участника НИС на получение целевого жилищного займа, что зачастую не позволяло его реализовать в установленный трехмесячный срок и значительно затягивало процесс приобретения жилья. С 1 января 2011 года срок действия Свидетельства увеличен до шести месяцев. В ближайшее время будет запущен механизм компенсации военнослужащим, так называемых сопутствующих расходов, которые они раньше несли самостоятельно. Речь идет об оплате комиссии банкам за выдачу кредитов, а также услуг риэлтерских, оценочных, страховых организаций. Теперь эти расходы военнослужащим будут компенсироваться за счет средств накопленных на их лицевом счете.

Особой заботой руководства ФГУ «Росвоенипотека» является обеспечение надежности инвестирования средств, находящихся на именных накопительных счетах военнослужащих – участников НИС. Работа в этом направлении дала свои положительные результаты. Даже в условиях финансового кризиса удалось до минимума снизить риски и обеспечить стабильный доход от инвестирования этих средств, а значит еще и приносить прибыль участникам программы.

Работа в этом направлении дала свои положительные результаты. Даже в условиях финансового кризиса удалось до минимума снизить риски и обеспечить стабильный доход от инвестирования этих средств, а значит еще и приносить прибыль участникам программы.

Серьезное внимание уделяется улучшению условий кредитования военнослужащих – участников НИС. Руководство ФГУ «Росвоенипотека» проводит целенаправленную работу с банками, со строительными и страховыми организациями для установления партнерства на максимально выгодных для участников программы условиях.

Смоленский филиал ФГУ «Росвоенипотека», в зону ответственности которого входят Брянская, Калужская, Смоленская и Тверская области, функционирует чуть больше года. Однако уже более 1000 военнослужащих различных силовых структур и членов их семей, обратившихся в филиал, получили адресные консультации по различным аспектам функционирования НИС. Сотрудники филиала регулярно выезжают в войска, где проводят беседы, лекции, конференции и презентации, отвечают на наиболее насущные вопросы, волнующие военнослужащих.

Самую актуальную информацию по различным темам, связанным с функционированием НИС можно получить на официальном сайте Учреждения «www.rosvoenipoteka.ru». Контактный телефон Смоленского филиала – 8 (4812) 404-552.

Официальный сайт военной ипотеки: личный кабинет и калькулятор

Росвоенипотека – это краткое название созданного в 2006 году Федерального государственного казенного учреждения (ФГКУ), которое занимается реализацией ипотечной программы по обеспечению жильем военнослужащих. Она называется накопительно-ипотечная система (НИС) и была запущена с начала 2005 года. Сегодня одним из самых простых и удобных инструментов, позволяющих получить информацию о ходе реализации федеральной программы, является официальный сайт Росвоенипотеки.

Содержание

Скрыть

- Подробнее о сайте

- Личный кабинет на официальном сайте военной ипотеки

- Регистрация

- Авторизация на сайте официальном сайте военной ипотеки — Росвоенипотеки

- Возможности личного кабинета

- Как на сайте Росвоенипотеки проверить сведения о выданных свидетельствах

- Как на сайте военной ипотеки проверить сведения об этапах рассмотрения

- Карта объектов строительства

- Информация об актуальных ипотечных программах на сайте военной ипотеки

- Как пользоваться ипотечным калькулятором?

Подробнее о сайте

Сайт ФГКУ Росвоенипотека размещается в сети по адресу http://rosvoenipoteka.

ru/. Функциональные возможности портала предназначены для выполнения двух основных функций. Первая из них заключается в предоставление сведений непосредственным участникам НИС о состоянии личного счета и в оформлении различных документов, необходимых для заключения договоров на кредит и последующее приобретение квартиры или дома. Этот сервис доступен в том случае, если участник накопительно-ипотечной системы прошел процедуру регистрации и имеет личный кабинет.

ru/. Функциональные возможности портала предназначены для выполнения двух основных функций. Первая из них заключается в предоставление сведений непосредственным участникам НИС о состоянии личного счета и в оформлении различных документов, необходимых для заключения договоров на кредит и последующее приобретение квартиры или дома. Этот сервис доступен в том случае, если участник накопительно-ипотечной системы прошел процедуру регистрации и имеет личный кабинет.Второй функцией сайта Росвоенипотеки выступает информирование всех заинтересованных лиц о действующей в стране НИС, включая наиболее важные сведения о ней, в частности:

- актуальные законодательные и нормативные документы;

- действующие в банках, выступающих партнерами системы, программы ипотечного кредитования, а также предлагаемые сопутствующие услуги, например, страхование или рефинансирование ранее оформленных кредитов;

- перечень банков-партнеров;

- список новостроек, аккредитованных для участия в федеральной программе военной ипотеки;

- реквизиты и способы связи с ФГКУ Росвоенипотека, а также филиалами организации.

Личный кабинет на официальном сайте военной ипотеки

Сервис личного кабинета доступен не только участникам НИС, но и всем желающим. Однако, если человек не участвует в накопительно-ипотечной системе, он получает ограниченный доступ к функциональным возможностям системы.

Регистрация

Сайт Росвоенипотеки предполагает простую и быструю процедуру регистрации. Для ее прохождения достаточно выбрать в правом верхнем углу главной страницы соответствующий раздел, в результате чего откроется специальная форма, расположенная по адресу http://rosvoenipoteka.ru/reg/. Далее требуется указать ФИО пользователя и адрес электронной почты, после чего дважды ввести самостоятельно придуманный пароль. Затем программа сообщит о возможности авторизации на сайте и входа в личный кабинет.

Авторизация на сайте официальном сайте военной ипотеки — Росвоенипотеки

Процедура авторизации становится доступной сразу после регистрации. Пользователю достаточно ввести собственный e-mail и пароль, после чего открывается его личная страница на сайте Росвоенипотеки, размещенная на http://rosvoenipoteka.

ru/profile. Удобный сервис портала позволяет осуществить регистрацию и авторизацию буквально за несколько секунд.Возможности личного кабинета

Полный набор функциональных возможностей доступен только участникам НИС. Для этого необходимо заполнить профиль участника, который находится во одноименной вкладке личного кабинета. В результате предоставления сведений, требуемых программой сайта, пользователь получает возможность запрашивать данные о состоянии его личного накопительного счета. Помимо этого, функционал сервиса позволяет:

- задавать вопросы и получать на них ответы от специалистов Росвоенипотеки;

- получать сведения о действующих программах в банках-партнерах системы;

- настраивать подписку на новости о реализации федеральной программы предоставления жилья военнослужащим;

- редактировать профиль участника НИС и т.д.

Как на сайте Росвоенипотеки проверить сведения о выданных свидетельствах

Документом, подтверждающим участие в НИС, выступает Свидетельство участника накопительно-ипотечной системы.

Проверить сведения о его выдаче позволяет сервис, расположенный на главной странице сайта Росвоенипотеки, в левой ее части примерно посередине. Для того, чтобы воспользоваться им, не требуется регистрации и входа в личный кабинет, вполне достаточно ввести в поле сервиса регистрационный номер, который присваивается каждому участнику НИС и состоит из 20 цифр. После этого необходимо нажать кнопку «Поиск», в результате чего программа выдаст запрашиваемые сведения.Как на сайте военной ипотеки проверить сведения об этапах рассмотрения

Для приобретения жилья по программе военной ипотеки участник НИС отправляет в ФГКУ пакет документов. Отследить движение отправленной документации можно несколькими способами, например, на сайте электронной приемной Минобороны, отправив запрос на имя руководителя Росвоенипотеки, для чего достаточно заполнить соответствующую форму здесь.

Однако, намного проще воспользоваться сервисом, который размещается на главной странице сайта ФГКУ сразу под описанной выше программой проверки Свидетельств.

Для получения данных о движении отправленного в Росвоенипотеку пакета документов достаточно ввести в поле сервиса номер имеющегося у участника НИС Свидетельства. После этого программа выдаст информацию о местонахождении документации и стадии ее утверждения.Карта объектов строительства

Для того, чтобы перейти на карту объектов строительства, достаточно нажать на соответствующий значок, который расположен в центральной части главной страницы сайта Росвоенипотеки. После этого откроется масштабируемая карта России, на которой отмечены новостройки, существующие жилые дома и другие объекты, аккредитованные банками, являющимися партнерами накопительно-ипотечной системы. При нажатии на интересующий пользователя значок выдается информация о наименовании финансовой организации, а также сведения о застройщике данного объекта.

Информация об актуальных ипотечных программах на сайте военной ипотеки

Официальный сайт Росвоенипотеки предоставляет возможность получения исчерпывающей информации о программах ипотечного жилищного кредитования, реализуемых банками-партнерами НИС.

Для того, чтобы перейти к соответствующей странице необходимо выбрать раздел меню главной страницы «Программы» или расположенную несколько ниже кнопку «Кредитные программы». После этого пользователю достаточно выбрать интересующую его вкладку из четырех возможных, на которых содержится информация о кредитных и страховых программах, специальных предложениях, подготовленных застройщиками для участников НИС, а также размещается сервис, предоставляющий возможность застраховаться в режиме онлайн.Как пользоваться ипотечным калькулятором?

Для упрощения расчета условий военной ипотеки разработан специальный калькулятор. Скачать его можно по адресу http://rosvoenipoteka.ru/, причем на указанной странице находятся два сервиса – действовавший до конца 2017 года и тот, который следует применять с начала 2018 года. Обе программы представляют собой файл Excel, состоящий из трех листов. Первый из них предназначен для введения пользователем параметров, второй представляет собой форму для печати автоматически рассчитанных результатов, а третий содержит подробную инструкцию по пользованию калькулятором.

Вступают в силу изменения закона о военной ипотеке, расширяющие перечень ее участников — Армия и ОПК

МОСКВА, 13 августа. /ТАСС/. Изменения закона о «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 2 августа вступили в силу во вторник. В новой редакции закон расширяет перечень участников системы и закрепляет с 2020 года военную ипотеку в качестве единственной формы обеспечения жильем вновь поступивших на службу, этим исключая сверхнормативное повторное обеспечение жильем.

«Федеральным законом к участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих отнесены сержанты и старшины, солдаты и матросы, которые поступят на военную службу после 31 декабря 2019 года и общая продолжительность военной службы по контракту которых после 31 декабря 2019 года составит три года, включая продолжительность военной службы по контракту до указанной даты», — говорится в справке Государственно-правового управления президента Российской Федерации.

Таким образом, перечень участников теперь расширен за счет сержантов и старшин, солдат и матросов, поступивших на военную службу после 31 декабря 2019 года, общая продолжительность военной службы по контракту которых составит три года. В то же время, начиная с 2020 года военная ипотека становится единственным способом получения жилья для вновь поступивших на воинскую службу. Это сделано для того, чтобы исключить возможность повторного сверхнормативного обеспечения жильем.

Также Государственно-правовое управление уточняет, что в новой редакции закона военнослужащие, добровольно поступившие на военную службу из запаса и не изъявившие желание стать участниками военной ипотеки, но при этом признанные нуждающимися в жилье и обеспеченные денежными средствами для приобретения или строительства жилья (за исключением жилого помещения специализированного жилого фонда) согласно закону «О статусе военнослужащих», не могут одновременно быть участниками накопительно-ипотечной системы.

«Федеральным законом также уточняется основание для включения военнослужащего в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, которые поступили в добровольном порядке на военную службу из запаса и не воспользовались правом стать участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих», — поясняет Государственно-правовое управление президента.

Это позволит обеспечить добровольность участия в военной ипотеке. Теперь военнослужащего, вновь поступившего на военную службу, не могут в обязательном порядке включить в число участников военной ипотеки в обязательном порядке — основанием для включения военнослужащего в реестр участников накопительно-ипотечной системы в новой редакции закона закрепляется его добровольное письменное обращение о включении его в реестр.

Военная ипотека

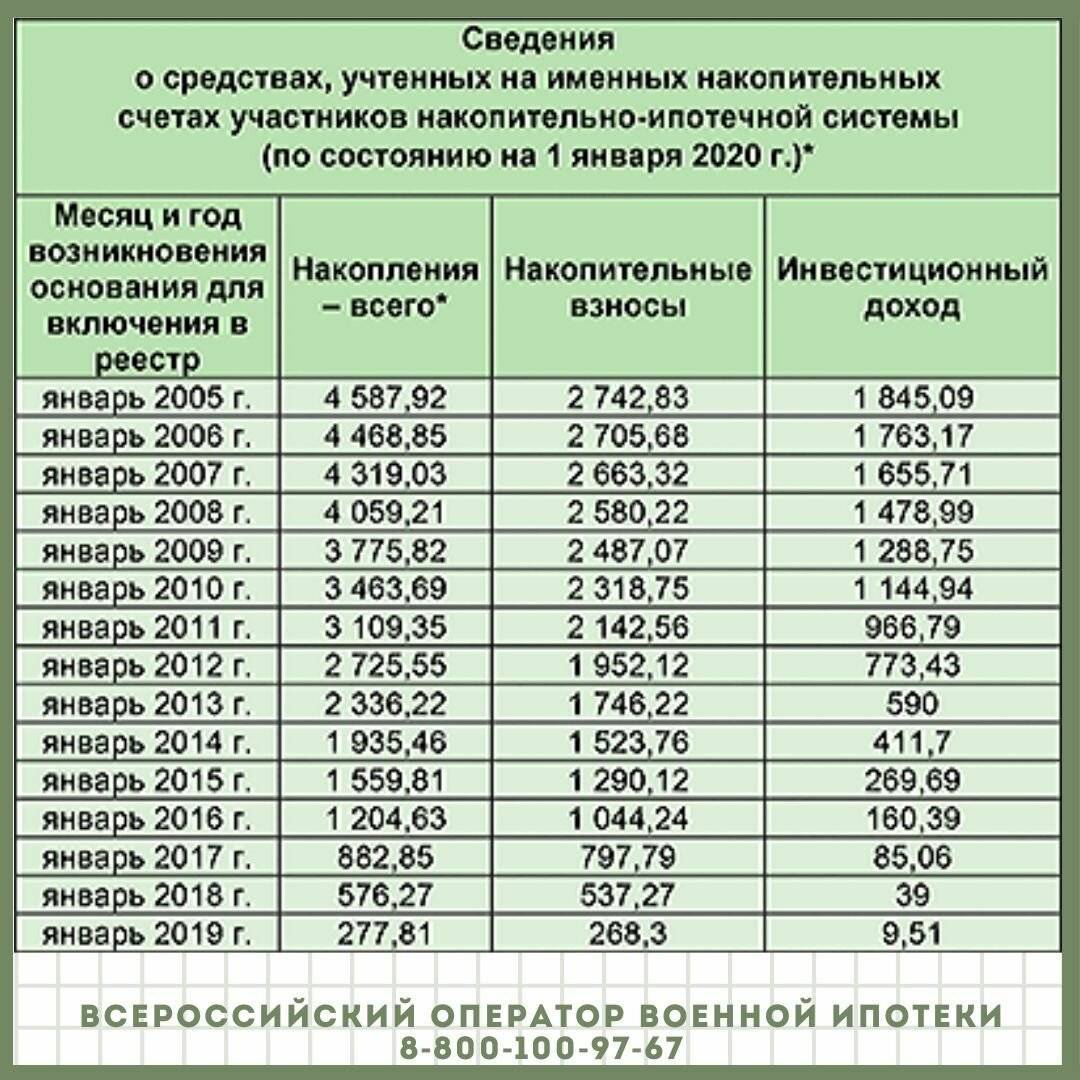

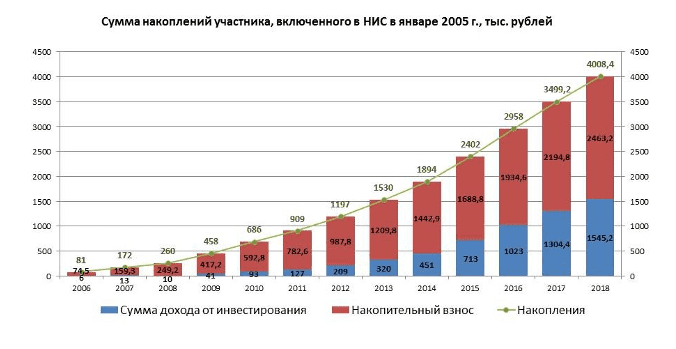

В рамках накопительно-ипотечной системы обеспечения жильем военнослужащих ежегодно из федерального бюджета на каждого участника выделяется определенная сумма, которая отражается на именном накопительном счете.

Воспользоваться накопленными средствами военнослужащий может уже спустя три года с начала службы.Все деньги со своего лицевого счета военнослужащий может использовать в качестве первого взноса в банке, который участвует в программе военной ипотеки. Погашение кредита осуществляется за счет средств федерального бюджета.

До вступления изменений в силу, участниками программы могли стать офицеры, окончившие военные образовательные учреждения или поступившие на военную службу по контракту (начиная с 2005 года), прапорщики и мичманы с общей продолжительностью военной службы по контракту не менее трех лет с 2005 года, а также старшины, сержанты, солдаты и матросы, несущие службу во второй раз.

Военный юрист (адвокат) — защита прав военнослужащих Южного военного округа, военная ипотека в Краснодаре.

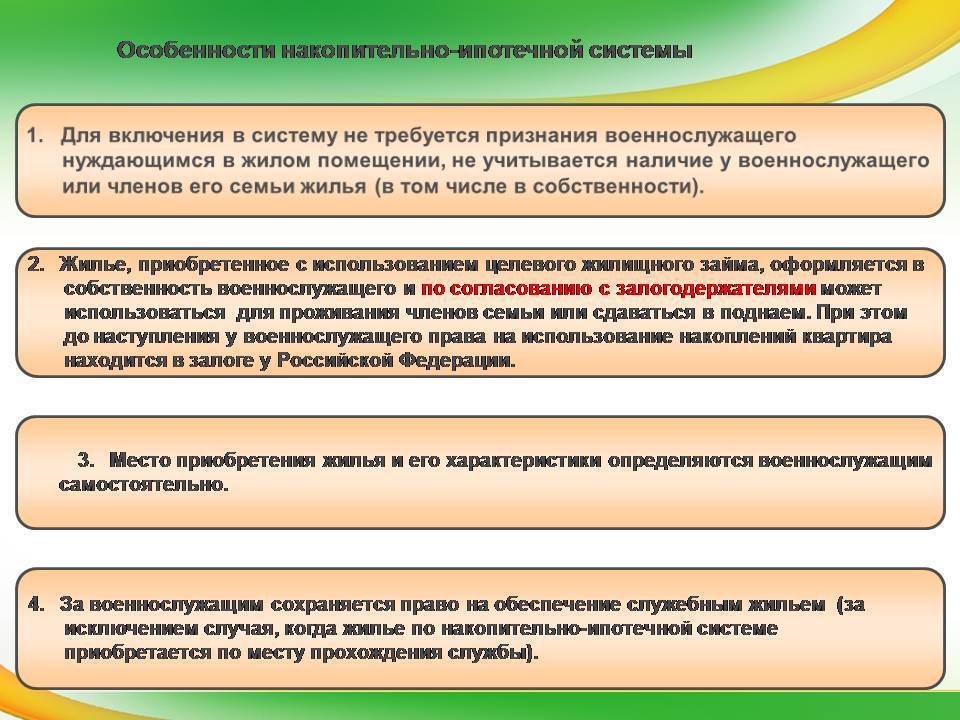

Военнослужащие – участники накопительно-ипотечной системы могут купить дом тремя способами:

1. Купить дом с земельным участком без использования ипотечного кредита.

В данном случае оплата стоимости дома производится за счет суммы накоплений, учтенных на индивидуальном — накопительном счете участника НИС, а также личных средств военнослужащего.

2. Купить дом с земельным участком с использованием военной ипотеки.

В данном случае, получив Свидетельство, военнослужащий — участник накопительно-ипотечной системы обращается за получением кредита в кредитную организацию (далее – кредитор), выясняет у кредитора параметры кредита и получает перечень документов, необходимых для оформления кредитного договора, после чего осуществляет подбор дома с земельным участком. В случае принятия кредитором положительного решения о выдаче ипотечного кредита кредитор и участник НИС заключают кредитный договор.

3. Предоставление целевого жилищного займа для погашения ипотечного кредита, предоставленного военнослужащему для покупки дома с земельным участком.

Если военнослужащий приобрел дом с земельным участком за счет ипотечного кредита, данный кредит можно погасить используя НИС военнослужащих. При предоставлении военнослужащему — участнику накопительно-ипотечной системы целевого жилищного займа в целях погашения ипотечного кредита, после государственной регистрации права собственности участника дом с земельным участком находятся в залоге (ипотеке) у кредитора и у Российской Федерации в лице ФГКУ Росвоенипотека. В каждом из перечисленных случае приобретения жилья по программе НИС военнослужащих необходим определенный перечень документов, а также существует установленный порядок производимых выплат. С перечнем документов для получения военной ипотеки и порядком их оформления Вы можете ознакомиться на страницах сайта, а можете получить консультацию наших специалистов.

Подробнее

Накопительно-ипотечная система для военных

26.08.2018

Закон о накопительно-ипотечной системе жилищного обеспечения для военнослужащих был разработан по поручению президента Российской Федерации и финансируется из федерального бюджета.

Этот закон дает возможность молодым военнослужащим право на постоянное жилье с выбором недвижимости и ее основными характеристиками.

Это могут быть:

- Частный дом;

- Новостройка или вторичка;

- Коммуналка;

- Таунхаус или коттедж.

Чтобы подробнее узнать о законе о накопительно-ипотечной системе и ее участниках посетите семинары в рамках выставки «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на выставку, вам необходимо получить бесплатный билет.

Накопительно-ипотечная система для военных

Условия присоединения к накопительно-ипотечной системе

Присоединится к программе накопительно-ипотечной системы для военнослужащих имеют право несколько категорий, который определены статьей 9 Федерального закона от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», а именно:

- военнослужащие, уволенные по состоянию здоровья;

- военнослужащие поменявшие место службы;

- военные отслужившие 3 года и более;

- военнослужащие, чьи части были расформированы.

Кроме того, военнослужащий, который становится участником накопительно-ипотечной системы все равно имеет право на служебное жилье, если он приобрел квартиру не по месту службы.

Условия накопительно-ипотечной системы

Программа накопительно-ипотечной системы является добровольной и прежде чем принимать решение хотите вы стать ее участником или нет ознакомьтесь с условиями и нюансами закона.

- Военнослужащий имеет право выбрать квадратные метры в любом регионе России;

- Средняя ставка по ипотеке равна 11% годовых.

- Максимальный срок ипотеки составляет 20 лет.

- Обрести денежные средства по ипотеке могут военные старше 25 лет.

- Полностью ипотека должна быть закрыта до наступления 45 лет.

Чтобы стать участником программы накопительно-ипотечной системы вы должны подать заявление, подождать три года и открыть персональный счет. После этого вы можете обратиться в банк для оформления договора по ипотеке на выбранную квартиру.

Первоначальный взнос должен осуществляться с личного расчетного счета участника, дальнейшие платежи производятся из казны без участия гражданина.

Чтобы подробнее узнать о законе о накопительно-ипотечной системе и ее участниках посетите семинары в рамках выставки «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на выставку, вам необходимо получить бесплатный билет.

Плюсы и минусы накопительно-ипотечной системы

В нынешних условиях военнослужащие не могут сами заработать на покупку недвижимости в собственность. Поправить данную ситуацию призван закон о накопительной ипотечной системе для военнослужащих, но как у любой программы у нее есть как плюсы, так и минусы.

Плюсы закона о накопительно-ипотечной системы:

- Средства позволяют купить хорошую недвижимость;

- Приобрести квартиру можно в любой точке России;

- Военнослужащий не тратит деньги из зарплаты на покупку жилья;

- При желании можно досрочно погасить ипотеку за счет собственных средств.

Минусы закона о накопительно-ипотечной системы:

- Тяжелый процесс оформления;

- Большое количество бумаг;

- Оплата из собственных средств независимой оценки, страхования, риелторских и юридических услуг.

Чтобы подробнее узнать о законе о накопительно-ипотечной системе и ее участниках посетите семинары в рамках выставки «Недвижимость от лидеров», которая в Гостином дворе (Ильинка, 4).

Чтобы попасть на выставку, вам необходимо получить бесплатный билет.

Корпус №9 ЖК «Лучи» встал в строй

Новый дом жилого комплекса бизнес-класса «Лучи» от «Группы ЛСР» (девелопер №2 в РФ по объемам строительства) аккредитован по военной ипотеке. Теперь военнослужащие на выгодных условиях могут приобрести квартиру и в доме №9. Это означает, что ежемесячные выплаты по кредиту будет осуществлять государство, а первоначальный взнос можно компенсировать средствами накопительной ипотечной системы (НИС).

Военная ипотека — это одна из разновидностей программы по обеспечению жильем населения нашей страны.

В ее центре — специально созданная накопительная ипотечная система, которую курирует государственное учреждение «Росвоенипотека». Военнослужащим, которые зарегистрировались в этой системе, на ежемесячной основе перечисляется субсидия, которую можно использовать при покупке собственного жилья. Единственное условие — стаж службы в Вооруженных силах должен составлять не менее трех лет.Первоначальный взнос может формироваться либо средствами будущего собственника в сочетании с накоплениями по НИС (зависит от выслуги лет), либо исключительно средствами собственника. Если военнослужащий давно является участником НИС, он сможет компенсировать до 80% первоначального взноса на новое жилье. Дальнейшие ежемесячные выплаты по кредиту будет осуществлять государство.

Воспользоваться военной ипотекой для приобретения квартиры в строящемся доме возможно только в офисе девелопера. В настоящий момент для военнослужащих, желающих приобрести недвижимость в девятом доме «Лучей», доступна льготная ипотека от банка «Россия».

Согласно ее условиям, первоначальный взнос составляет 20% от стоимости квартиры, а процентная ставка установлена на уровне 6%.Дом №9 задуман как доминанта жилого комплекса «Лучи», поэтому имеет нестандартную клиновидную форму. Он располагается ближе всего к метро — до станции «Солнцево» менее 200 метров. Дом выполнен в виде пяти разноэтажных секций высотой от 19 до 23 этажей — в них разместятся 576 квартир. Для удобства жильцов также предусмотрен подземный паркинг на 242 машино-места.

Жилой комплекс «Лучи» — это современный проект, фасады которого выполнены по «бесшовной» энергосберегающей технологии. Выбранный метод строительства значительно сокращает теплопотери зданий и обеспечивает их привлекательный облик. Как и другие проекты «Группы ЛСР» в столице, ЖК «Лучи» возводится по принципу «все включено», поэтому в шаговой доступности от комплекса — развитая транспортная и социальная инфраструктура, разнообразные зеленые пространства для отдыха и спорта, на территории появятся четыре детских сада и две школы.

0

- ВКонтакте

- Одноклассники

- Копировать ссылку

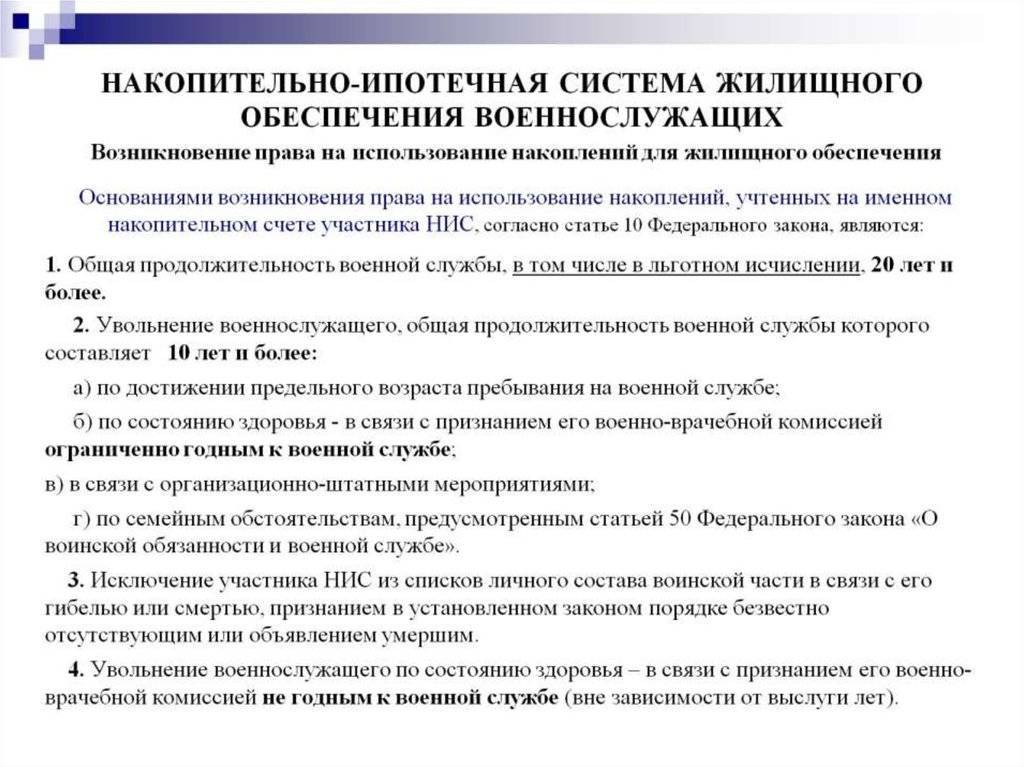

О накопительно-ипотечной системе жилищного обеспечения военнослужащих

53 военная прокуратура (гарнизона) разъясняет право военнослужащих на участие в накопительно-ипотечной системе.

Обеспечение жильем военнослужащих, проходящих военную службу по контракту, долгие годы являлась одной из наиболее острых социальных проблем.

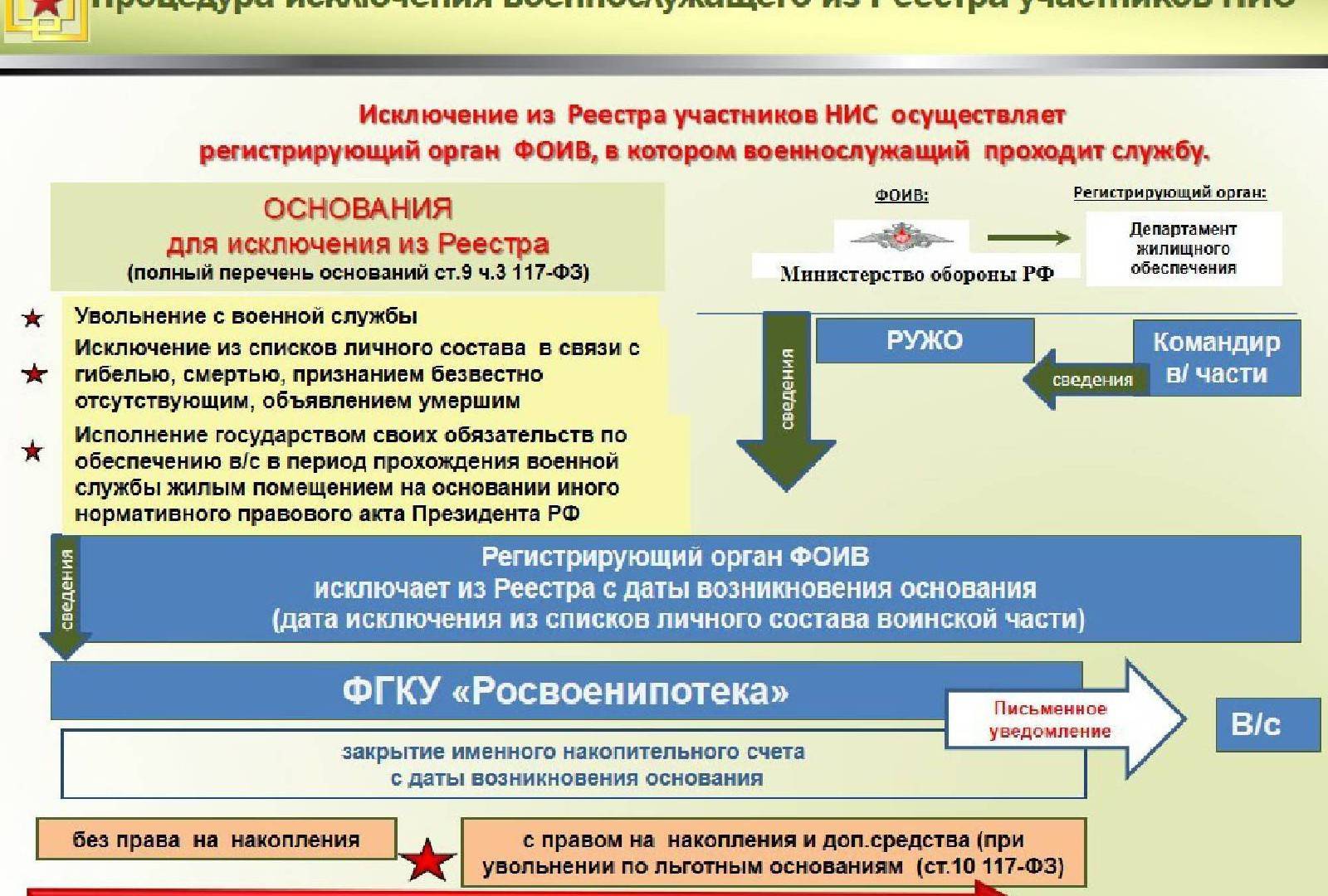

Современным решением проблемы жилищного обеспечения стала военная ипотека в рамках накопительно-ипотечной системы жилищного обеспечения (далее по тексту – НИС).Правовые, организационные, экономические и социальные основы этой системы установлены Федеральными законами от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», от 27 мая 1998 года № 76-ФЗ «О статусе военнослужащих».

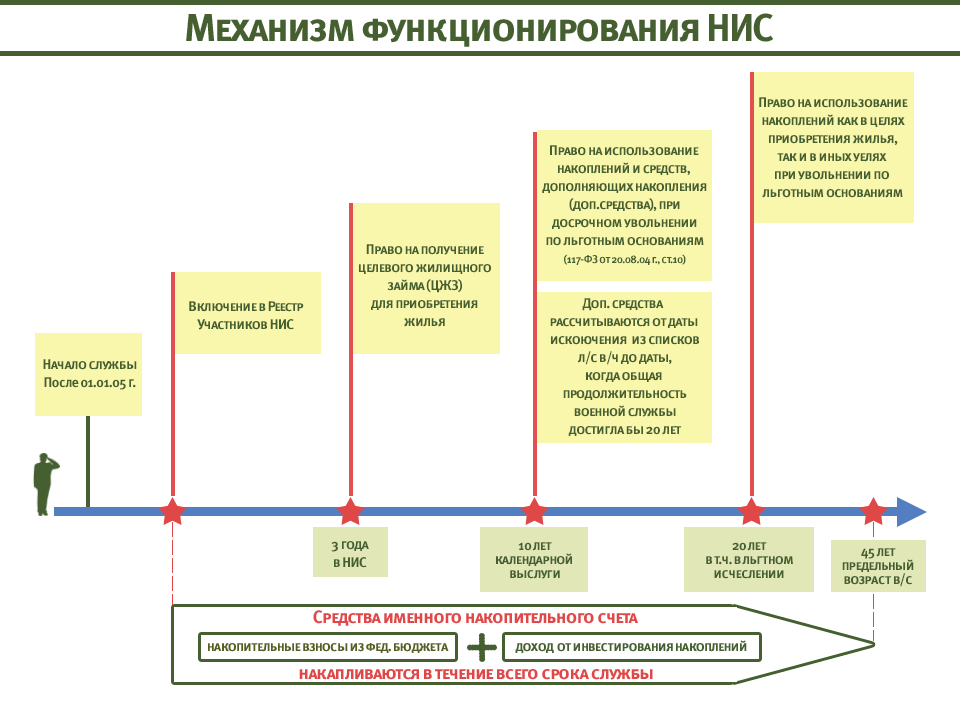

Государство предоставляет военнослужащим возможность приобретения жилья в собственность с использованием инструментов ипотечного кредитования в любое время по истечении трёх лет участия в НИС, не дожидаясь окончания срока службы. При этом на личный накопительный счёт участника НИС перечисляются денежные средства, которые могут быть использованы на приобретения жилых помещений, в установленном порядке и на определенных законодательством условиях.

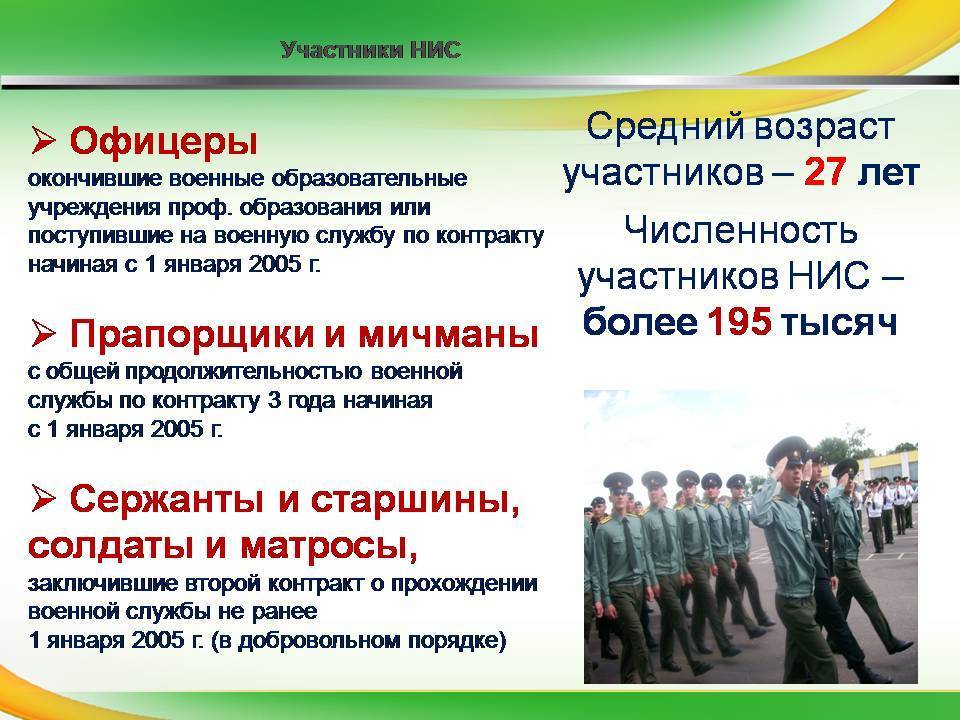

Право воспользоваться НИС имеют следующие категории военнослужащих:

— военнослужащие, имеющие офицерское звание, заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года;

— прапорщики и мичманы, общая продолжительность военной службы по контракту которых составляет не менее трёх лет начиная с 1 января 2005 года;

— сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 года;

— иные категории, указанные в ст.

9 Федерального закона № 117-ФЗ.53 военная прокуратура (гарнизона) осуществляет постоянный контроль за соблюдением должностными лицами воинских частей (учреждений) жилищного законодательства. В случае каких-либо необоснованных препятствий в реализации права на жилище, следует обращаться в 53 военную прокуратуру (гарнизона) по адресу: г. Санкт-Петербург, ул. Якубовича, д. 26 или по телефону: 571-43-22 (круглосуточно).

Определение ипотеки

Что такое ипотека?

Ипотека — это ссуда, которую заемщик использует для покупки или обслуживания дома или другой формы недвижимости и соглашается выплатить ее в течение долгого времени, обычно в виде серии регулярных платежей. Имущество служит залогом для обеспечения кредита.

Ключевые выводы

- Ипотека — это ссуды, которые используются для покупки домов и другой недвижимости.

- Сама недвижимость служит залогом по кредиту

- Ипотека доступна в различных типах, включая фиксированную ставку и регулируемую процентную ставку.

- Стоимость ипотеки будет зависеть от типа ссуды, срока (например, 30 лет) и процентной ставки, взимаемой кредитором.

- Ставки по ипотеке могут сильно различаться в зависимости от типа продукта и квалификации заявителя.

Как работает ипотека

Физические лица и предприятия используют ипотечные кредиты для покупки недвижимости, не выплачивая полную стоимость покупки заранее. В течение определенного количества лет заемщик погашает ссуду плюс проценты до тех пор, пока собственность не станет свободной и чистой.Ипотека также известна как «залог против собственности» или «требования на собственность». Если заемщик перестает выплачивать ипотеку, кредитор может лишить права собственности на недвижимость.

Например, в жилищной ипотеке покупатель жилья передает свой дом в залог банку или другому кредитору, который затем имеет право требования на недвижимость, если покупатель не выплатит ипотечный кредит. В случае обращения взыскания кредитор может выселить жителей дома и продать недвижимость, используя деньги от продажи для выплаты ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс с обращения к одному или нескольким ипотечным кредиторам. Кредитор запросит доказательства того, что заемщик способен погасить ссуду, что может включать банковские и инвестиционные отчеты, недавние налоговые декларации и доказательства текущей работы. Кредитор также обычно проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику ссуду до определенной суммы и под определенную процентную ставку.Покупатели жилья могут подать заявку на ипотеку после того, как они выбрали недвижимость для покупки или пока они все еще ищут ее, этот процесс известен как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на ограниченном рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы поддержать свое предложение.

После того, как покупатель и продавец договорились об условиях сделки, они или их представители встретятся на так называемом закрытии сделки.

Продавец передаст право собственности на недвижимость покупателю и получит согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.Виды ипотеки

Ипотека бывает разных форм. Наиболее распространены ипотечные кредиты с фиксированной процентной ставкой на 30 и 15 лет. Срок действия одних ипотечных кредитов составляет всего пять лет, а других — 40 лет и более. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает общую сумму процентов, которые заемщик будет платить в течение срока кредита.

При ипотеке с фиксированной ставкой процентная ставка остается неизменной в течение всего срока ссуды, как и ежемесячные платежи заемщика по ипотеке.Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок.

Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или верхние пределы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Многие домовладельцы столкнулись с финансовыми проблемами с этими типами ипотеки во время жилищного пузыря в начале 2000-х годов.

Как следует из названия, обратная ипотека — это совершенно другой финансовый продукт. Они предназначены для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть собственного капитала в свои дома в наличные.

Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.Средние ставки по ипотеке в 2020 году

Сумма, которую вам придется заплатить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая, ее срока (например, 20 или 30 лет) и процентных ставок на данный момент. Процентные ставки могут варьироваться от недели к неделе. и от кредитора к кредитору, поэтому стоит присматриваться.

В 2020 году ставки по ипотеке были почти на рекордно низком уровне. По данным Федеральной ипотечной корпорации по жилищным ипотечным кредитам, на конец года средние процентные ставки выглядели следующим образом:

- Ипотека с фиксированной процентной ставкой на 30 лет: 2,67%

- Ипотека с фиксированной процентной ставкой на 15 лет: 2,17%

- Ипотека с регулируемой процентной ставкой 5/1: 2,71%

(Ипотека с регулируемой ставкой 5/1 — это ARM, которая поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректируется каждый год после этого.

)Ваша ипотека может составлять только часть вашего ежемесячного платежа по ипотеке, если ваш кредитор также требует, чтобы вы платили налоги на недвижимость и страхование домовладельцев через счет условного депонирования.

Как сравнивать ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы были фактически единственными источниками ипотечных кредитов в свое время. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better.com, LoanDepot, Rocket Mortgage и SoFi.

Если вы покупаете ипотеку, онлайн-калькулятор ипотеки поможет вам сравнить расчетные ежемесячные платежи в зависимости от типа ипотеки, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогое имущество вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечный обслуживающий персонал может также открыть счет условного депонирования для оплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов.

Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.Также обратите внимание, что если вы вносите менее 20% первоначального взноса при оформлении ипотечного кредита, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что станет еще одной добавленной ежемесячной платой.

Часто задаваемые вопросы

Зачем людям ипотека?

Цена дома часто намного превышает сумму денег, сэкономленную большинством домохозяйств. В результате ипотечные кредиты позволяют отдельным лицам и семьям приобретать дом путем внесения только относительно небольшого первоначального взноса (например,грамм. 20%) и получение кредита на остаток. Затем ссуда обеспечивается стоимостью собственности на случай дефолта заемщика.

Можно ли получить ипотеку?

Ипотечные кредиторы должны будут одобрить потенциальных заемщиков через процесс подачи заявки и андеррайтинга. Жилищные ссуды будут предоставляться только тем, у кого достаточно активов и дохода по сравнению с их долгами, чтобы практически нести стоимость дома с течением времени.

Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.Что означает фиксированная и переменная ипотека?

Многие ипотечные кредиты имеют фиксированную процентную ставку, что означает, что она не изменится в течение всего срока ипотеки (обычно 30 или 15 лет), даже если процентные ставки в будущем вырастут или упадут. Ипотека с переменной или регулируемой ставкой (ARM) вместо этого имеет процентную ставку, которая колеблется в течение срока ссуды в зависимости от того, какие процентные ставки действуют.

Сколько ипотечных кредитов я могу получить на свой дом?

Как правило, кредиторы выдают первую или основную ипотеку, а затем разрешают вторую ипотеку, известную как ссуда под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную той же собственностью.

Где взять ипотеку?

Ипотека предлагается из самых разных источников. Банки и кредитные союзы часто предоставляют жилищные ссуды, есть также специализированные ипотечные компании, которые занимаются только жилищными ссудами.Вы также можете нанять неаффилированного ипотечного брокера, который поможет вам выбрать лучшую ставку среди разных кредиторов.

Ссудо-сберегательные кассы: история и деятельность

Ссудо-сберегательные кассы (S&L) — это специализированные банки, созданные для продвижения доступного домовладения. Они получили свое имя благодаря финансированию ипотечных кредитов за счет сбережений, застрахованных Федеральной корпорацией страхования вкладов. Исторически сложилось так, что они предлагали более высокие ставки по сберегательным счетам, чтобы привлечь больше депозитов, что увеличивает их способность предлагать ипотечные кредиты.

Ранний поставщик жилищной ипотеки

До принятия Закона о федеральном жилищном ссудном банке 1932 года большинство жилищных ипотечных кредитов были краткосрочными и предоставлялись страховыми компаниями, а не банками.

Ссудо-сберегательные компании получили возможность предлагать 30-летние ипотечные кредиты с более низкими ежемесячными выплатами, чем это было доступно ранее. Это помогло сделать домовладение более доступным.Ссудо-сберегательные компании существенно изменились за последние десятилетия. Те, которые существуют до сих пор, работают как большинство коммерческих банков, предлагая текущие счета и другие общие функции.Ключевое отличие состоит в том, что они должны иметь почти две трети своих активов, вложенных в жилищную ипотеку.

Создание ссудо-сберегательных касс

До Великой депрессии ипотечные кредиты представляли собой ссуды сроком от 5 до 10 лет, которые необходимо было рефинансировать или выплачивать крупными платежами. К 1935 году 10% всех домов в США были лишены права выкупа из-за этих суровых условий и падения цен на жилье. Чтобы остановить бойню, Новый курс сделал следующие три вещи:

- Корпорация по ссуде домовладельцев выкупила у банков 1 миллион просроченных закладных. HOLC изменил их на долгосрочную ипотеку с фиксированной процентной ставкой, которую мы знаем сегодня, и восстановил их.

- Федеральная жилищная администрация обеспечивала ипотечное страхование.

- Федеральная национальная ипотечная ассоциация создала вторичный рынок ипотеки.

FNMA также создала ссудо-сберегательные кассы для выдачи этих ипотечных кредитов. Эти изменения были реакцией на экономическую катастрофу. Но они значительно увеличили количество домовладений в Соединенных Штатах.

Рост рынка жилищного кредита

В 1944 году Управление по делам ветеранов создало программу ипотечного страхования, которая снизила выплаты.Это побудило вернувшихся ветеранов войны покупать дома в пригородах. Программа стимулировала экономическую активность в жилищном строительстве.

На протяжении 1960-х и 1970-х годов почти все ипотечные кредиты выдавались через ссудо-сберегательные учреждения. Благодаря всем этим федеральным программам домовладение выросло с 43,6% в 1940 году до 64% к 1980 году.

Проблемы ссудо-сберегательных касс

В 1973 году президент Ричард Никсон создал безудержную инфляцию, исключив доллар США из золотого стандарта.S&L не могли повышать процентные ставки, чтобы справиться с растущей инфляцией, поэтому они потеряли свои депозиты на счетах денежного рынка. Это подорвало капитальные ссуды, необходимые для создания недорогих ипотечных кредитов. Промышленность обратилась к Конгрессу с просьбой снять определенные ограничения на ее операции.

В 1982 году президент Рональд Рейган подписал Garn-St. Закон Жермена о депозитарных учреждениях. Это позволило банкам повышать процентные ставки по сберегательным вкладам, предоставлять коммерческие и потребительские ссуды и снижать соотношение ссуды к стоимости.Ссудо-сберегательные компании инвестировали в спекулятивную недвижимость и коммерческие ссуды. В период с 1982 по 1985 год эти активы увеличились на 56%.

Обрушение и спасение

Обвал этих инвестиций привел к банкротству половины банков страны.

Когда банки разорились, у государственных и федеральных страховых фондов начали заканчиваться деньги, необходимые для возврата средств вкладчикам.В 1989 г. Администрация Буша выручила отрасль, приняв Закон о реформе, восстановлении и правоприменении финансовых институтов.FIRREA предоставила первоначальные 50 миллиардов долларов для закрытия обанкротившихся банков, учредила Resolution Trust Corporation для перепродажи банковских активов и использовала вырученные средства для возмещения вкладов. FIRREA запретила ссудо-сберегательным компаниям выдавать более рискованные ссуды.

К сожалению, кредитно-сберегательный кризис подорвал доверие к учреждениям, которые когда-то считались надежными источниками жилищной ипотеки, поскольку их поддерживали государственные фонды.

Повторение прошлых ошибок

Как и другим банкам, ссудо-сберегательным ассоциациям Закон Гласса-Стиголла запретил инвестировать средства вкладчиков в фондовый рынок и в высокорисковые предприятия для получения более высокой нормы прибыли.

Администрация Клинтона отменила действие Гласса-Стигола, чтобы позволить американским банкам конкурировать с более слабо регулируемыми международными банками. Это позволило банкам использовать застрахованные FDIC депозиты для инвестирования в рискованные деривативы.Наиболее популярными из этих инструментов рискованного инвестирования были ценные бумаги, обеспеченные ипотекой (MBS). Банки продавали ипотечные кредиты Fannie Mae или Федеральной ипотечной корпорации. Затем они объединили ипотечные кредиты и продали их как MBS другим инвесторам на вторичном рынке.

Многие хедж-фонды и крупные банки покупали ссуды и, в свою очередь, перепаковывали и перепродавали их с помощью субстандартных ипотечных кредитов, включенных в пакет. Эти институциональные и крупные покупатели были застрахованы от дефолта за счет проведения свопов на кредитный дефолт (CDS). Спрос на пакетированные и высокодоходные MBS был настолько велик, что банки начали продавать ипотечные кредиты всем и каждому.

Жилищный пузырь расширился.Финансовый кризис 2006 г.

Все шло хорошо, пока в 2006 году цены на жилье не начали падать.Как и во время Великой депрессии, домовладельцы начали дефолт по своим ипотечным кредитам, и весь рынок деривативов, продающих упакованные и переупакованные ценные бумаги, рухнул. Хронология финансового кризиса 2008 года описывает критические события, которые произошли во время самого тяжелого финансового кризиса в США со времен Великой депрессии.

Washington Mutual был крупнейшим ссудно-сберегательным банком в 2008 году. У него закончились наличные во время финансового кризиса, когда он не мог перепродать свои ипотечные кредиты на обрушившемся вторичном рынке.Когда Lehman Brothers обанкротился, вкладчики WaMu запаниковали. В течение следующих десяти дней они вывели 16,7 млрд долларов. FDIC приобрела WaMu и продала его JPMorgan Chase за 1,9 млрд долларов.

Посткризисные ссуды

Разница между коммерческими банками и ссудо-сберегательными учреждениями значительно сократилась.

По данным FDIC, в 2019 году было всего 659 сбережений и ссуд. Агентство контролировало почти половину из них. Сегодня ссудо-сберегательные компании, как и любой другой банк, благодаря финансовой помощи FIRREA в 1980-х годах.Большинство оставшихся ссудо-сбережений могут предлагать банковские услуги, аналогичные другим коммерческим банкам, включая чековые и сберегательные счета. Ключевое отличие состоит в том, что 65% активов S&L должны быть инвестированы в жилищную ипотеку.

Еще одно ключевое отличие — это локальная ориентация большинства ссудо-сберегательных организаций. По сравнению с банками, которые часто являются крупными транснациональными корпорациями, ссудо-сберегательные учреждения чаще принадлежат и контролируются местными властями, что больше похоже на кредитные союзы. По этой причине они часто могут быть хорошим местом для получения лучших ставок по ипотеке.

Проведем вас по финансовому пути вашей жизни

Обзоры и рекомендации

Раскрытие информации рекламодателя

Bankrate самостоятельно исследует финансовые компании и оценивает их в соответствии с объективным набором критериев.

Для получения дополнительной информации о том, как мы остаемся беспристрастными, ознакомьтесь с нашей политикой редакционной честности.ОТЗЫВЫ ТОП-БАНКОВ

ОТЗЫВЫ ЛУЧШИХ ИПОТЕЧНИКОВ

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место.Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и редакцией.Наша редакционная группа не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Bankrate.com — это независимый сервис сравнения, поддерживаемый рекламой. Предложения, которые появляются на этом сайте, поступают от компаний, от которых Bankrate.com получает компенсацию. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте, включая, например, порядок, в котором они могут появляться в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и вероятность утверждения кредита соискателем, также влияют на то, как и где продукты появляются на этом сайте.

Bankrate.com не включает весь спектр доступных финансовых или кредитных предложений.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.ипотечных кредитов | Народный сберегательный банк

Кредиты на недвижимость

Позвольте нашему кредитному отделу отвезти вас домой!

Вы найдете кредитных сотрудников Народного сберегательного банка — это дружелюбные, вежливые и знающие профессионалы, предлагающие следующие кредитные продукты:- Жилищный кредит

- Домашний капитал

- Вторая ипотечная ссуда

Все наши специалисты по ипотечным кредитам зарегистрированы в Общенациональной системе и реестре ипотечного лицензирования.Свяжитесь с одним из наших квалифицированных кредитных специалистов сегодня для получения дополнительной информации. Пусть дружный коллектив Народного сберегательного банка подберет для вас подходящий кредитный продукт!

Жилищный кредит

Самая важная инвестиция, которую вы когда-либо сделаете, — это приобретение собственного дома.

Обычно это означает установление долгосрочных отношений между вами и местным финансовым учреждением. В The Peoples Savings Bank мы чувствуем, что наша первая обязанность — убедиться, что ипотека, которую вы получаете от нас, является той, с которой вы можете жить с комфортом.У нас есть множество доступных ипотечных планов с регулируемой и фиксированной ставкой; и мы уверены, что вы останетесь довольны нашим персональным обслуживанием, советами экспертов и конкурентоспособными ценами.Информация, необходимая для подачи заявки

- Налоговые декларации за последние 2 года с W2

- Личный финансовый отчет

- Последние корешки

Домашний капитал / Вторая ипотечная ссуда

Теперь вы можете брать взаймы под оценочную стоимость вашего дома по ставкам, значительно более низким, чем ставки по индивидуальным кредитам.Позвоните одному из наших квалифицированных специалистов по ипотечным кредитам, чтобы записаться на прием.

Национальная система лицензирования ипотечных кредитов

Национальная система лицензирования ипотечных кредитов и реестр предлагает NMLS Consumer Access SM, который представляет собой бесплатную услугу для потребителей, подтверждающую, что банк и ипотечный кредитор, с которым они хотят вести бизнес, зарегистрированы в федеральной системе.

Чтобы получить доступ к этой бесплатной службе, перейдите по адресу http://www.nmlsconsumeraccess.org/Institution NMLS # 802191

Brian K.Nicol NMLS # 803755

Beth Ropp NMLS # 803756

Kerri Beavers NMLS # 803753

Lori Rose NMLS # 16Zachary Armstrong NMLS # 1848443

Управление ипотечным счетом | Банк США

Чтобы выплатить ежемесячную сумму ипотечного кредита, вы можете использовать один из следующих способов:

Автоплата

Autopay — это удобный способ ежемесячных выплат по ипотеке. После настройки ваши платежи будут автоматически списываться каждый месяц с вашего текущего или сберегательного счета в выбранную вами дату.

Чтобы зарегистрироваться, войдите в систему онлайн-банкинга и выберите Просмотр, оплата и управление на панели управления ипотечным счетом. Выберите Зарегистрироваться в Autopay и предоставьте запрашиваемую информацию. Для получения новой ссуды может потребоваться до 30 дней, прежде чем эта опция станет доступной.

Вы получите уведомление о получении первого платежа. Если ваш дебет поступил в праздничный или выходной день, мы зачислим его на следующий рабочий день. В противном случае платежи разносятся в тот же день.

Чтобы получить помощь от представителя службы поддержки клиентов, звоните с понедельника по пятницу с 7 а.м. до 20:00 CT и суббота с 8:00 до 14:00. CT.

Оплата по телефону

Вы можете внести ежемесячный платеж по ипотеке по телефону либо через нашу автоматизированную систему голосового ответа, либо через представителя службы поддержки клиентов. При оплате по телефону мы зачисляем платеж в тот же день (на следующий день, если он производится в выходные или праздничные дни).

Позвоните по номеру 800-365-7772, чтобы произвести оплату по телефону с помощью нашей автоматической системы голосового ответа. При запросе укажите номер вашего текущего или сберегательного счета и маршрутный номер вашего банка.Ваш платеж по ипотеке будет переведен в электронном виде из вашей ссуды в тот же день.

Оплата по почте

Если вы решите выплачивать ежемесячную сумму ипотеки по почте, U.S. Bank Home Mortgage отправит вам ежемесячный платежный отчет с платежной квитанцией. Отсоедините квитанцию об оплате и отправьте ее обратно вместе с платежом в прилагаемом конверте. Включите номер вашего ипотечного кредита в свой чек.

Для доставки на следующий день отправляйте платеж на номер:

.

U.S. Bank Home Mortgage

ATTN: Обработка платежей

4801 Frederica Street

Owensboro, KY 42301Обратите внимание, мы зачислим ваш платеж в день его получения. Мы не учитываем дату почтового штемпеля и не учитываем задержки отправки почты. Поэтому, пожалуйста, дайте по крайней мере семь рабочих дней для отправки. Разрешить десять или более дней во время праздников и других периодов пересылки большого объема, например налогового сезона.

Для удобного способа оплаты выберите автоплату. Его легко настроить, и вы можете запланировать автоматические платежи, не беспокоясь о каких-либо чеках, марках или задержках по почте.

Платежи филиалов

Вы также можете вносить платежи по ипотеке в любом отделении банка США. Для лучшего обслуживания в филиале, пожалуйста, подготовьте выписку по счету при совершении платежа.

Обычно мы кредитуем любые платежи, сделанные в филиале в тот же день. Однако некоторые филиалы преобразовывают свои системы, чтобы начать процессы на следующий день раньше, чем в режиме онлайн, обычно около 16:00. местное время. Филиалы публикуют платежи, произведенные после времени их конвертации, на следующий рабочий день.Кроме того, в некоторых филиалах нет возможности проводить платеж по ипотеке напрямую. Эти отделения должны направлять платежи в ипотечное обслуживание. Эти платежи также могут быть отправлены на следующий рабочий день. Если ваш платеж не будет отправлен до следующего рабочего дня, мы укажем его в квитанции.

Посетите отделение банка США и банкомат, чтобы найти отделение банка США рядом с вами, чтобы внести платеж по ипотеке.

Накопление на ипотечный депозит

Чтобы получить хорошую ипотечную сделку с низкими процентными ставками, вам часто требуется устрашающе большой депозит.

Следуйте нашему пошаговому руководству о том, как сэкономить на доме или квартире и воплотить свою мечту о покупке дома в реальность. Шаг 1. Взвесьте свои варианты

?

Присоединяйтесь к нашей группе

Мы создали группу сообщества по бюджетированию и сбережениям в Facebook, где можно делиться идеями и вдохновением о том, как лучше распоряжаться деньгами. Просьба присоединиться здесь.

Среднестатистический покупатель, впервые покупающий недвижимость, вносит залог в размере 20% за свой первый дом, что может означать получение огромных сумм в 20 000 фунтов стерлингов или больше.

Однако предложение по ипотечным кредитам на 90% увеличивается, и существует множество других способов уменьшить ваши выплаты:

- Банк мамы и папы: родители могут помочь с денежными подарками, неофициальными займами или более официальными договоренностями с ипотечным кредитором о предоставлении части депозита или выступлении в качестве поручителя (в этом случае они несут ответственность за выплату ипотеки, если вы не могу).

- Покупайте с друзьями или семьей: вы можете объединиться, чтобы вместе купить дом, но подумайте, как это будет работать позже, если кто-то из вас захочет продать свою долю.

- Совместное владение: , если в настоящее время вы арендуете собственность совета или жилищной ассоциации и имеете семейный доход менее 80 000 фунтов стерлингов (за пределами Лондона) или 90 000 фунтов стерлингов (внутри Лондона), вы можете иметь право купить часть дома и арендовать отдых. Это уменьшает размер необходимой вам ипотеки и депозита, поэтому вы платите меньше за ипотеку, но также должны платить некоторую арендную плату.

- Помощь в покупке и другие схемы долевого участия: они помогают вам купить дом в новостройке.Обычно вам нужен залог всего в 5%, а правительство или застройщик ссужает вам оставшуюся часть депозита — до 20%. В разделе «Помощь в покупке» этот заем предоставляется бесплатно в течение первых пяти лет, но вам необходимо спланировать, как вы будете платить ежегодный взнос, начиная с 6-го года. Доступно только для домов в новостройке.

- Некоторые ипотечные сделки покрывают вашу оценку и судебные издержки: уменьшение суммы авансового платежа, которую вам необходимо найти сверх депозита.

Проверка цен на жилье в районе, где вы хотите купить, и принятие решения о том, подойдет ли вам какой-либо из вышеперечисленных вариантов, поможет вам определить размер ипотечного депозита, который вам понадобится.

Шаг 2. Определите, сколько сэкономить каждый месяц

Как только вы узнаете размер депозита, который вам понадобится, составьте план для достижения этой цели.

Регулярные сбережения более эффективны, чем полагаться на нерегулярные разовые суммы.

Сколько времени это займет, зависит от того, сколько вы можете себе позволить откладывать каждый месяц. Будьте реалистичны в том, сколько вы можете себе позволить.

Например, предположим, что вы хотите совершить покупку через три года, и вам потребуется 10 000 фунтов стерлингов: вам нужно будет экономить около 265 фунтов стерлингов в месяц.

Но если вы чувствуете себя комфортно, экономя всего 150 фунтов стерлингов в месяц, вам нужно будет запланировать покупку через чуть более пяти лет.

Это может показаться долгим ожиданием, но это лучше, чем пытаться сэкономить слишком много и полностью отказаться.

Шаг 3 — Начало работы

?

Верхний наконечник

Настройте регулярный платеж (прямой дебет или постоянное поручение) для автоматического перевода установленной суммы в ваши сбережения каждый месяц.

Бей, пока горячо железо! Решите, куда спрятать свои сбережения.

Может быть, у вас уже есть счет в онлайн-банке, позволяющий создать отдельный банк для вашей цели. В противном случае откройте отдельный сберегательный счет.

Вы можете выбрать учетную запись с мгновенным доступом. Но поскольку, скорее всего, пройдет несколько лет, прежде чем вы будете готовы к покупке, вы можете захотеть посмотреть на счета, которые связывают ваши деньги, но предлагают более высокие проценты.

Сайты сравнения цен

Сайты сравнения — хорошая отправная точка для тех, кто пытается найти сберегательный счет, соответствующий их потребностям.

Мы рекомендуем следующие сайты для сравнения сберегательных счетов:

Помните:

- Не все сайты сравнения дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете несколько сайтов.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем путеводителе по сайтам сравнения.

Шаг 4. Наблюдайте за ростом ваших сбережений

?

Знаете ли вы?

Четверо из пяти британцев предпочли бы владеть своим домом, а не сдавать его в аренду.По оценкам, восемь из 10 детей в возрасте до 30 лет полагаются на помощь родителей при покупке своего первого дома.

( Источник: Совет ипотечных кредиторов)Проверяйте свой сберегательный счет не реже одного раза в год, чтобы убедиться, что вы получаете наилучшую процентную ставку.

Убедитесь, что вы используете свое ежегодное денежное пособие ISA, чтобы не платить налоги без необходимости.

Многие ISA соблазняют вас бонусом в течение первых нескольких месяцев или года, но затем возвращаются к мрачным ставкам.

Что делать дальше

- Откройте сберегательный счет, если у вас его еще нет — зайдите в Интернет или загляните в свой банк или строительный кооператив.

- Проверьте, можете ли вы уменьшить необходимый вам депозит, например, с помощью схемы Help to Buy или поддержки семьи.

- Ежемесячно вносите регулярные платежи на свой сберегательный счет. Воспользуйтесь этим загружаемым шаблоном (DOC 25 КБ), чтобы отправить распоряжение о постоянном платеже в ваш банк.

О нас

Кто мы

Департамент сбережений и ипотечного кредитования является агентством штата Техас, находящимся под надзором и юрисдикцией Финансовой комиссии штата Техас.

Что мы делаем

У Департамента есть две ключевые области регулирующей ответственности: фрахтование, регулирование и надзор за сберегательной индустрией штата; и лицензирование / регистрация и регулирование ипотечной отрасли штата. Эти две области ответственности охватывают подавляющее большинство жилищного ипотечного кредитования в Техасе.

По состоянию на 31 декабря 2018 г. мы:

- Регулирует государственные аккредитованные сберегательные банки с совокупными активами более 24 долларов США.4 миллиарда.

- Регулирует деятельность более 26 000 организаций, предоставляющих жилищные ипотечные ссуды по всему Техасу.

- Регулирует более 2000 предприятий, связанных с ипотекой.

- Расследование и разрешение жалоб потребителей, связанных с предоставлением ипотеки.

Философия агентства

Департамент сбережений и ипотечного кредитования принципиально привержен всестороннему регулированию государственных сберегательных учреждений, организаций, предоставляющих жилищные ипотечные ссуды, ипотечных компаний и ипотечных банкиров для защиты финансовых интересов вкладчиков, кредиторов и заемщиков.

Департамент будет действовать в соответствии с высочайшими стандартами этики и добросовестности и всегда будет оставаться доступным и отзывчивым для общественности, отрасли, других государственных учреждений и государственных служащих. Департамент будет стремиться набирать и удерживать квалифицированных профессиональных сотрудников, которые разделяют его философию и имеют высокую мотивацию для выполнения своей миссии.Департамент стремится реализовать эту философию при достижении своей миссии путем применения следующих подходов и характеристик при выполнении своих обязанностей и ответственности, а также во всех своих деловых операциях:

- Справедливость

- Этическое поведение

- Профессионализм

- Отзывчивость

- Качество

- Равные возможности

- Гибкость

- Открытость

Департамент будет активно обеспечивать соблюдение законодательных актов, правил и положений штата для повышения общественного доверия, защиты потребителей и обеспечения здоровой среды ипотечного кредитования для удовлетворения кредитных потребностей техасцев и поддержания надежной и надежной системы сбережений.

- Как пользоваться ипотечным калькулятором?

- Информация об актуальных ипотечных программах на сайте военной ипотеки

- Карта объектов строительства

- Как на сайте военной ипотеки проверить сведения об этапах рассмотрения

- Личный кабинет на официальном сайте военной ипотеки

ru/. Функциональные возможности портала предназначены для выполнения двух основных функций. Первая из них заключается в предоставление сведений непосредственным участникам НИС о состоянии личного счета и в оформлении различных документов, необходимых для заключения договоров на кредит и последующее приобретение квартиры или дома. Этот сервис доступен в том случае, если участник накопительно-ипотечной системы прошел процедуру регистрации и имеет личный кабинет.

ru/. Функциональные возможности портала предназначены для выполнения двух основных функций. Первая из них заключается в предоставление сведений непосредственным участникам НИС о состоянии личного счета и в оформлении различных документов, необходимых для заключения договоров на кредит и последующее приобретение квартиры или дома. Этот сервис доступен в том случае, если участник накопительно-ипотечной системы прошел процедуру регистрации и имеет личный кабинет.

ru/profile. Удобный сервис портала позволяет осуществить регистрацию и авторизацию буквально за несколько секунд.

ru/profile. Удобный сервис портала позволяет осуществить регистрацию и авторизацию буквально за несколько секунд. Проверить сведения о его выдаче позволяет сервис, расположенный на главной странице сайта Росвоенипотеки, в левой ее части примерно посередине. Для того, чтобы воспользоваться им, не требуется регистрации и входа в личный кабинет, вполне достаточно ввести в поле сервиса регистрационный номер, который присваивается каждому участнику НИС и состоит из 20 цифр. После этого необходимо нажать кнопку «Поиск», в результате чего программа выдаст запрашиваемые сведения.

Проверить сведения о его выдаче позволяет сервис, расположенный на главной странице сайта Росвоенипотеки, в левой ее части примерно посередине. Для того, чтобы воспользоваться им, не требуется регистрации и входа в личный кабинет, вполне достаточно ввести в поле сервиса регистрационный номер, который присваивается каждому участнику НИС и состоит из 20 цифр. После этого необходимо нажать кнопку «Поиск», в результате чего программа выдаст запрашиваемые сведения. Для получения данных о движении отправленного в Росвоенипотеку пакета документов достаточно ввести в поле сервиса номер имеющегося у участника НИС Свидетельства. После этого программа выдаст информацию о местонахождении документации и стадии ее утверждения.

Для получения данных о движении отправленного в Росвоенипотеку пакета документов достаточно ввести в поле сервиса номер имеющегося у участника НИС Свидетельства. После этого программа выдаст информацию о местонахождении документации и стадии ее утверждения. Для того, чтобы перейти к соответствующей странице необходимо выбрать раздел меню главной страницы «Программы» или расположенную несколько ниже кнопку «Кредитные программы». После этого пользователю достаточно выбрать интересующую его вкладку из четырех возможных, на которых содержится информация о кредитных и страховых программах, специальных предложениях, подготовленных застройщиками для участников НИС, а также размещается сервис, предоставляющий возможность застраховаться в режиме онлайн.

Для того, чтобы перейти к соответствующей странице необходимо выбрать раздел меню главной страницы «Программы» или расположенную несколько ниже кнопку «Кредитные программы». После этого пользователю достаточно выбрать интересующую его вкладку из четырех возможных, на которых содержится информация о кредитных и страховых программах, специальных предложениях, подготовленных застройщиками для участников НИС, а также размещается сервис, предоставляющий возможность застраховаться в режиме онлайн.

Воспользоваться накопленными средствами военнослужащий может уже спустя три года с начала службы.

Воспользоваться накопленными средствами военнослужащий может уже спустя три года с начала службы.

При предоставлении военнослужащему — участнику накопительно-ипотечной системы целевого жилищного займа в целях погашения ипотечного кредита, после государственной регистрации права собственности участника дом с земельным участком находятся в залоге (ипотеке) у кредитора и у Российской Федерации в лице ФГКУ Росвоенипотека.

При предоставлении военнослужащему — участнику накопительно-ипотечной системы целевого жилищного займа в целях погашения ипотечного кредита, после государственной регистрации права собственности участника дом с земельным участком находятся в залоге (ипотеке) у кредитора и у Российской Федерации в лице ФГКУ Росвоенипотека.

В ее центре — специально созданная накопительная ипотечная система, которую курирует государственное учреждение «Росвоенипотека». Военнослужащим, которые зарегистрировались в этой системе, на ежемесячной основе перечисляется субсидия, которую можно использовать при покупке собственного жилья. Единственное условие — стаж службы в Вооруженных силах должен составлять не менее трех лет.

В ее центре — специально созданная накопительная ипотечная система, которую курирует государственное учреждение «Росвоенипотека». Военнослужащим, которые зарегистрировались в этой системе, на ежемесячной основе перечисляется субсидия, которую можно использовать при покупке собственного жилья. Единственное условие — стаж службы в Вооруженных силах должен составлять не менее трех лет. Согласно ее условиям, первоначальный взнос составляет 20% от стоимости квартиры, а процентная ставка установлена на уровне 6%.

Согласно ее условиям, первоначальный взнос составляет 20% от стоимости квартиры, а процентная ставка установлена на уровне 6%.

Современным решением проблемы жилищного обеспечения стала военная ипотека в рамках накопительно-ипотечной системы жилищного обеспечения (далее по тексту – НИС).

Современным решением проблемы жилищного обеспечения стала военная ипотека в рамках накопительно-ипотечной системы жилищного обеспечения (далее по тексту – НИС). 9 Федерального закона № 117-ФЗ.

9 Федерального закона № 117-ФЗ.

Продавец передаст право собственности на недвижимость покупателю и получит согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.

Продавец передаст право собственности на недвижимость покупателю и получит согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы. Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или верхние пределы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.

Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или верхние пределы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды. Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.

Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом. )

) Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Эти расходы добавятся к вашему ежемесячному платежу по ипотеке. Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Ссудо-сберегательные компании получили возможность предлагать 30-летние ипотечные кредиты с более низкими ежемесячными выплатами, чем это было доступно ранее. Это помогло сделать домовладение более доступным.

Ссудо-сберегательные компании получили возможность предлагать 30-летние ипотечные кредиты с более низкими ежемесячными выплатами, чем это было доступно ранее. Это помогло сделать домовладение более доступным. HOLC изменил их на долгосрочную ипотеку с фиксированной процентной ставкой, которую мы знаем сегодня, и восстановил их.

HOLC изменил их на долгосрочную ипотеку с фиксированной процентной ставкой, которую мы знаем сегодня, и восстановил их.

Когда банки разорились, у государственных и федеральных страховых фондов начали заканчиваться деньги, необходимые для возврата средств вкладчикам.

Когда банки разорились, у государственных и федеральных страховых фондов начали заканчиваться деньги, необходимые для возврата средств вкладчикам. Администрация Клинтона отменила действие Гласса-Стигола, чтобы позволить американским банкам конкурировать с более слабо регулируемыми международными банками. Это позволило банкам использовать застрахованные FDIC депозиты для инвестирования в рискованные деривативы.

Администрация Клинтона отменила действие Гласса-Стигола, чтобы позволить американским банкам конкурировать с более слабо регулируемыми международными банками. Это позволило банкам использовать застрахованные FDIC депозиты для инвестирования в рискованные деривативы. Жилищный пузырь расширился.

Жилищный пузырь расширился. По данным FDIC, в 2019 году было всего 659 сбережений и ссуд. Агентство контролировало почти половину из них. Сегодня ссудо-сберегательные компании, как и любой другой банк, благодаря финансовой помощи FIRREA в 1980-х годах.

По данным FDIC, в 2019 году было всего 659 сбережений и ссуд. Агентство контролировало почти половину из них. Сегодня ссудо-сберегательные компании, как и любой другой банк, благодаря финансовой помощи FIRREA в 1980-х годах. Для получения дополнительной информации о том, как мы остаемся беспристрастными, ознакомьтесь с нашей политикой редакционной честности.

Для получения дополнительной информации о том, как мы остаемся беспристрастными, ознакомьтесь с нашей политикой редакционной честности.

Bankrate.com не включает весь спектр доступных финансовых или кредитных предложений.

Bankrate.com не включает весь спектр доступных финансовых или кредитных предложений.  Обычно это означает установление долгосрочных отношений между вами и местным финансовым учреждением. В The Peoples Savings Bank мы чувствуем, что наша первая обязанность — убедиться, что ипотека, которую вы получаете от нас, является той, с которой вы можете жить с комфортом.У нас есть множество доступных ипотечных планов с регулируемой и фиксированной ставкой; и мы уверены, что вы останетесь довольны нашим персональным обслуживанием, советами экспертов и конкурентоспособными ценами.

Обычно это означает установление долгосрочных отношений между вами и местным финансовым учреждением. В The Peoples Savings Bank мы чувствуем, что наша первая обязанность — убедиться, что ипотека, которую вы получаете от нас, является той, с которой вы можете жить с комфортом.У нас есть множество доступных ипотечных планов с регулируемой и фиксированной ставкой; и мы уверены, что вы останетесь довольны нашим персональным обслуживанием, советами экспертов и конкурентоспособными ценами. Чтобы получить доступ к этой бесплатной службе, перейдите по адресу http://www.nmlsconsumeraccess.org/

Чтобы получить доступ к этой бесплатной службе, перейдите по адресу http://www.nmlsconsumeraccess.org/

Следуйте нашему пошаговому руководству о том, как сэкономить на доме или квартире и воплотить свою мечту о покупке дома в реальность.

Следуйте нашему пошаговому руководству о том, как сэкономить на доме или квартире и воплотить свою мечту о покупке дома в реальность.

Доступно только для домов в новостройке.

Доступно только для домов в новостройке.

( Источник: Совет ипотечных кредиторов)

( Источник: Совет ипотечных кредиторов) Департамент будет действовать в соответствии с высочайшими стандартами этики и добросовестности и всегда будет оставаться доступным и отзывчивым для общественности, отрасли, других государственных учреждений и государственных служащих. Департамент будет стремиться набирать и удерживать квалифицированных профессиональных сотрудников, которые разделяют его философию и имеют высокую мотивацию для выполнения своей миссии.

Департамент будет действовать в соответствии с высочайшими стандартами этики и добросовестности и всегда будет оставаться доступным и отзывчивым для общественности, отрасли, других государственных учреждений и государственных служащих. Департамент будет стремиться набирать и удерживать квалифицированных профессиональных сотрудников, которые разделяют его философию и имеют высокую мотивацию для выполнения своей миссии.