Ипотечная накопительная система: Министерство обороны Российской Федерации : Накопительно-ипотечная система

Калькулятор накоплений участника НИС 2020

Калькулятор накоплений участника НИС 2020 | mlds.ru (Молодострой)

Что можно купить на рассчитанную калькулятором сумму накоплений по военной ипотеке

Оставьте заявку на помощь специалиста

Также вы будете подписаны на новости нашего портала

Напоминаем, что сумму накоплений также можно узнать:

- заказав свидетельство участника НИС;

- обратившись к ответственному в своей в/ч (ежегодно во все подразделения приходят выписки с информацией об остатках на именных счетах).

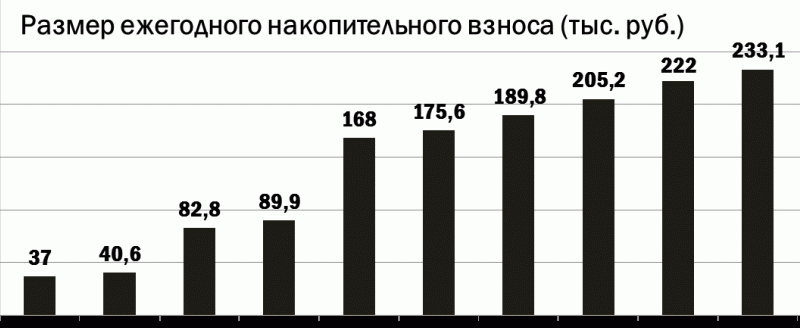

О том, как формировались накопления с 2005 года, вы можете узнать из приведенной ниже таблицы.

В 2014 году индексация годового накопительного взноса стала отставать от ранее намеченного плана. Вследствие отставания у десятков тысяч участников НИС образовалась задолженность в конце срока кредитования.

Решить проблему можно с помощью рефинансирования, о чм подробно рассказывается в соответствующем разделе нашего сайта.

Накопления по годам

| Размер годового накопительного взноса | По плану 2014 года | |

|---|---|---|

| 2020 | 288 410 | 350 000 |

| 2019 | 280 009,7 | 332 300 |

| 2018 | 268 465,6 | 309 900 |

| 2017 | 260 141 | 287 532 |

| 2016 | 245 880 | 272 700 |

| 2015 | 245 880 | 254 196 |

| 2014 | 233 100 | недостаточная индексация |

| 2013 | 222 000 | |

| 2012 | 205 200 | |

| 2011 | 189 800 | |

| 2010 | 175 600 | |

| 2009 | 168 000 | |

| 2008 | 89 900 | |

| 2007 | 82 800 | |

| 2006 | 40 600 | |

| 2005 | 37 000 | |

Новые материалы

Популярные

Советы юристов:

1. На первом контракте можно ли вступить в накопительную ипотечную систему?

1.1. в том случае, если Вы относитесь к категории военнослужащих контрактной службы от рядового до сержантского состава, то право на участие в НИС у Вас может возникнуть не ранее заключения второго контракта (п.п. 4 п. 1 ст. 9 ФЗ «О НИС»).

Вам помог ответ?

Да

Нет

2. Я военнослужащий, хочу взять гражданскую ипотеку, не повлияет ли на дальнейшее приобретение жилья по военной ипотеке? И еще военная ипотека и накопительно ипотечная система это разные вещи или одно и то же?

2.1. Приобретение жилья за счет ипотеки не является препятствием для участия в НИС.

Вам помог ответ?

Да

Нет

2.2. никаких законодательных ограничений нет, военнослужащий может иметь одновременно квартиру и по гражданской и по военной ипотеке.

Военный может погасить гражданскую ипотеку средствами с накопительно-ипотечного счета. Погасить гражданскую ипотеку средствами с накопительного счета военнослужащий может в нескольких случаях. Самый простой вариант — если скопившейся на счете участника НИС суммы хватит для полного досрочного погашения взятого кредита.

Второй вариант — когда остаток по кредиту больше, чем скопившаяся на счете участника НИС сумма. В этом случае, участник НИС сможет использовать свои накопления для погашение ранее взятой ипотеки, только если будут выполнены несколько условий:-кредит оформлен строго на одного человека, то есть военнослужащий — единственный заемщик в договоре;-остаток обязательств по кредиту не превышает суммы, которую военнослужащий мог бы получить по НИС для покупки жилья. -банк согласен на заключение дополнительного соглашения.

Военная ипотека – укоренившееся название программы, используемой для обеспечения жильем военнослужащих. Основа программы – созданная для них накопительно-ипотечная система (НИС), за которую отвечает государственное унитарное казенное учреждение «Росвоенипотека».

Таким образом, военная ипотека и накопительно-ипотечная система это одно и то же.

Вам помог ответ?

Да

Нет

3. Военнослужащий отслуживший более 10 лет в ВС РФ,признанный на накопительно-ипотечную систему может ли получить денежные средства так как на него возбудили уголовное дело и в данный момент осужден и находится в месте исполнения наказания?

3.1. Данной выслуги не достаточно для возникновения у военнослужащего права на использование учтенные на его ИНС денежных средств (необходимо не менее 20 лет в том числе в льготном исчислении).

Вам помог ответ?

Да

Нет

4. 9 лет работал в полиции. Потом пошел по контракту в армию. Отслужил 3 года, заключил второй контракт на 3 года и сразу же написал рапорт о включении в реестр накопительной ипотечной системы. Сейчас контракт заканчивается. Общая выслуга вместе со срочной службой 16 лет. Буду брать квартиру за накопления, которые есть на счету без использования кредита в банке. Останется ли она у меня после ухода на пенсию через 4 года? Или мне нужно прослужить ещё 13 лет, чтобы военная выслуга была 20 лет?

4.1. Здравствуйте, для возникновение у Вас права на использование учтенных на Вашем ИНС накопительных взносов Ваша выслуга в ВС РФ должна составлять не менее 20 лет, в том числе, в льготном исчислении. Период службы в МВД России не зачитывается в выслугу лет для реализации жилищных прав.

Вам помог ответ?

Да

Нет

5. У меня друг военнослужащий. Военная выслуга у него 6 лет. Также есть ещё 4 года выслуги в полиции. Итого выслуга 10 лет. Он сейчас участник накопительной ипотечной системы (НИС). Реализовывать военную ипотеку он не будет. К выходу на пенсию хочет забрать накопленные на счету средства. Сможет он это сделать, когда будет выслуга 20 лет или выслуга МВД в счёт не идёт?

5.1. Сергей,

Что будет через 10 лет, загадывать сложно.

1. По выслуге:

Постановление Правительства РФ от 21.12.2011 N 1074 (ред. от 09.04.2019) «О порядке исчисления выслуги лет для назначения военнослужащим, проходящим военную службу по контракту, ежемесячной надбавки за выслугу лет»

2. Военнослужащим в выслугу лет для назначения надбавки (далее — выслуга лет) засчитываются в календарном исчислении следующие периоды:

л) служба в органах внутренних дел, милиции (полиции), исправительно-трудовых учреждениях, военизированной пожарной охране, других учреждениях и формированиях органов внутренних дел (охраны общественного порядка) Российской Федерации и Союза ССР в качестве лиц рядового и начальствующего состава;

2.Право на денежные средства

Такое право каждый военнослужащий получает:

при достижении общей продолжительности военной службы, в том числе в льготном исчислении, 20 лет и более;

при увольнении с военной службы, если ее общая продолжительность (в календарном исчислении) составляет 10 лет и более, по следующим причинам:-при достижении предельного возраста пребывания на военной службе;-в связи с организационно-штатными мероприятиями;-по состоянию здоровья – в связи с признанием ограниченно годным к военной службе;-по семейным обстоятельствам, которые предусмотрены ст.50 Федерального закона «О воинской обязанности и военной службе»;

при увольнении по состоянию здоровья – в связи с признанием не годным к военной службе.

Делайте выводы.

Удачи.

Вам помог ответ?

Да

Нет

6. Положена ли пенсия военнослужащему и выплаты по накопительно-ипотечной системы при увольнении военнослужащего по несоблюдению военнослужащим условий контракта? Военнослужащий имеет выслугу лет в льготном исчислении более 20 лет.

6.1. Здравствуйте, указанная выслуга дает право на минимальную пенсию за выслугу лет, а также на выплату, учтенных на ИНС накопительных взносов.

Вам помог ответ?

Да

Нет

7. Я состою в очереди по накопительно-ипотечной системе (для военнослужащих). Являюсь кандидатом наук. Полагаются или нет какие-либо дополнительные выплаты или увеличенный размер ипотеки?

7.1. Здравствуйте, нет, не положены, поскольку участие в НИС не предполагает каких-либо дополнительных выплат, не предусмотренных ФЗ «О НИС».

Статья 4. Реализация права на жилище участниками накопительно-ипотечной системы

1. Реализация права на жилище участниками накопительно-ипотечной системы осуществляется посредством:

1) формирования накоплений для жилищного обеспечения на именных накопительных счетах участников и последующего использования этих накоплений;

2) предоставления целевого жилищного займа;

3) выплаты по решению федерального органа исполнительной власти и федерального государственного органа, в которых федеральным законом предусмотрена военная служба, за счет средств федерального бюджета, выделяемых соответствующим федеральному органу исполнительной власти и федеральному государственному органу, в размере и в порядке, которые устанавливаются Правительством Российской Федерации, денежных средств, дополняющих накопления для жилищного обеспечения, учтенные на именном накопительном счете участника, до расчетного размера денежных средств, которые мог бы накопить участник накопительно-ипотечной системы в период от даты предоставления таких средств до даты, когда общая продолжительность его военной службы в календарном исчислении (далее — общая продолжительность военной службы) могла бы составить двадцать лет (без учета дохода от инвестирования).

Вам помог ответ?

Да

Нет

8. Я являюсь военнослужащей по контракту мне 49 лет, я так же являюсь участником накопительно-ипотечной системе жилищного обеспечения военнослужащих, в этом году я увольняюсь по смешанному стажу (13 лет военного стажа, и 15 лет гражданского) сверх придельного возраста, выплатят ли мне накопительную часть?

8.1. Здравствуйте, принимая во внимание Вашу общую продолжительность военной службы, а также основание увольнения с военной службы, Вы вправе претендовать на выплату, учтенных на Вашем ИНС накопительных взносов (если не получали ЦЖЗ), а также доп. средств, за период который Вы недослужили до 20 лет (см.ст.ст. 3, 4 и 10 ФЗ «О НИС»).

Вам помог ответ?

Да

Нет

9. Я являюсь военнослужащей, а так же являюсь участником накопительно-ипотечной системе жилищного обеспечения военнослужащих, в этом году я увольняюсь по смешанному стажу (13 лет военного стажа, и 15 сверх придельного возраста.

9.1. Здравствуйте, в чем Ваш вопрос? Вы увольняетесь с военной службы по какому основанию? Какая у Вас выслуга в календарном и льготном исчислении?

Если Вы увольняетесь с военной службы по предельному возрасту пребывания на военной службе, то Вы вправе претендовать на выплату, учтенных на Вашем ИНС накопительных взносов (если не получали ЦЖЗ), а также доп. средств, за период который Вы не дослужили до 20 лет.

Вам помог ответ?

Да

Нет

10. По военной ипотеке. Потеряется ли право на получение средств НИС (накопительная ипотечная система), если взять квартиру, либо другую собственность на свои средства?

С Уважением, Вячеслав.

10.1. указанное обстоятельство не является препятствием для реализации Вами права на жилище в рамках НИС.

Вам помог ответ?

Да

Нет

11. Я являюсь военнослужащим хочу воспользоваться накопительной ипотечной системой, но у меня заканчивается контракт в 2019 году?

11.1. разъясняю, что согласно ст. 10 Федерального закона от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» основанием возникновения права на использование накоплений, учтенных на именном накопительном счете участника, в соответствии с настоящим Федеральным законом является общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более.

Таким образом, воспользоваться правом на использование денежных средств, учтенных на Вашем именном накопительном счете, Вы сможете только при наличии у Вас общей продолжительности военной службы в льготном исчислении 20 лет.

Если же речь идет об участии в НИС в целом, то Вам необходимо дальше продолжать военную службу, поскольку суть данной программы заключается в перечислении на именной накопительный счет участника НИС денежных средств в течение всего срока военной службы.

Основанием для включения в реестр НИС военнослужащих контрактной службы в воинском звании рядовой-сержант является рапорт последних.

Вам помог ответ?

Да

Нет

12. Я военнослужащий, участник накопительно-ипотечной системы системы обеспечения военнослужащих жильём. Через год у меня возникает право забрать все средства учтенные на моём счете. Вопрос: будет ли облагаться НДФЛ сумма накоплений, которую я сниму?

12.1. указанные Вами накопления не подлежат налогообложению, что следует из п. 37 ст. 217 НК РФ.

С уважением,

Иван.

Вам помог ответ?

Да

Нет

13. Поставил деньки накопительной ипотечной системы военнослужащего на вывод на карту, а счет арестован приставами, как быть?

13.1. Немного странный вопрос надо узнать у приставом в чем причинам.

Вам помог ответ?

Да

Нет

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

14. Я пришёл с войск и с первым контрактом и сразу после поступления в военное училище заключил второй контракт, и был в включён в ипотечной-накопительную систему. Могу ли я воспользоваться накопленной суммой и ипотечнойй системой от банка до окончания учебы в вузе?

14.1. Если после заключения первого контракта прошло 6 лет, то вы верно рассуждаете и можете реализовать своё право на жилое помещение в порядке НИС.

Вам помог ответ?

Да

Нет

15. Я участник участник накопительно-ипотечной системы жилищного обеспечения военнослужащих. Могу ли я получить накопления которые накопились на моем счете, если меня уволили по несоблюдению контракта.

15.1. Если вы менее 10 лет находитесь на военной службе то нет накопления вы получить не сможете

В случае, предусмотренном пунктом 3 части 3 статьи 9 настоящего Федерального закона, а также в случае, если при досрочном увольнении участника накопительно-ипотечной системы с военной службы отсутствуют основания, предусмотренные пунктами 1, 2 и 4 статьи 10 настоящего Федерального закона, его именной накопительный счет закрывается, а сумма накопленных взносов и иных учтенных на именном накопительном счете участника поступлений подлежит возврату в федеральный бюджет.

Вам помог ответ?

Да

Нет

16. Хочу снять деньги со счета участника накопительно ипотечной системы. Будут ли удержаны с этих денег алименты или подоходный налог.

16.1. Законодательная база разрешает солдату, который состоит в НИС воспользоваться собранными средствами только после получения законного решения на трату денежных накоплений. Об этом праве говорится в ст.10 упомянутого выше Федерального Закона о НИС жил обеспечения военнослужащих.

Если военный отслужил на службе 20 и более лет. Он вправе обналичить деньги и, более того, потратить их уже по своему усмотрению, а не только на приобретение жилого помещения.

Если выслуга военнослужащего составляет 10 и больше лет, а человеку по независящим от него причинам не удалось дослужить до 20 лет стажа – увольнение по ошм, признание частично негодным, достижение предельного возраста, то он может снять накопленные средства.

Признание ВК негодным для дальнейшего несения воинской обязанности в связи с ухудшением здоровья.

Исключение солдата, состоящего в НИС из рядов военнослужащих по причине его долгого безвестного отсутствия либо трагической гибели.

Во всех вышеперечисленных ситуациях служащий может получить деньги по военной ипотеке в наличной форме.

Для этого Вам необходимо подать рапорт, посетить банковское учреждение, предъявить необходимую документацию и снять средства с вклада.

Вам помог ответ?

Да

Нет

17. Муж служит по контракту, отслужил 10 календарных лет. Стоит в накопительно ипотечной системе, ипотекой не пользовался, то есть деньги на счете. В данный момент его хотят перевести в другое место на нижестоящую должность, муж хочет отказаться и написать рапорт на увольнение. В случае увольнения из части что станет с накопленными деньгами? Можно ли их снять при увольнении?

17.1. в случае увольнения в связи с ошм, Ваш муж имеет право на получение денежных средств накопленных на счете, также имеет право на получение денежных средств, дополняющих накопления.

Вам помог ответ?

Да

Нет

18. Военкомат потерял моё личное дело. Из за этого утеряна информация о первом контракте. При восстановлении на службу сделали новое. Теперь не могу стать участником накопительной ипотечной системы третий год. как быть?

18.1. Данная выплата производится в зависимости от выслуги лет, а не от наличия или отсутствия контракта. Обратитесь в военную прокуратуру может она найдет данные о вашей выслуги. Напишите рапорт на восстановление вашей выслуги и в ВСО с требованием возбудить дело по халатности. При доследственной проверке многое всплывает. Реально что Вы можете сделать пока это именно это. Дополнительно можно обратиться в министерство обороны и архив, но это как дополнительное мероприятие.

Вам помог ответ?

Да

Нет

19. Продаем 1 км квартиру, (2 доли, сестры). Покупатель предоставил Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение жилищного целевого займа. Есть ли риски при продаже квартиры для продавца. Какая последовательность действий при продаже с таким свидетельством? Что нужно проверять?

19.1. Риски в данном случае минимальны, так как по данному свидетельству денежные средства Вам переводит государство (первоначальный взнос), остаток денежных средств переводит банк. От действий военнослужащего расчеты не зависят.

Вам помог ответ?

Да

Нет

20. Помогите разобраться, хотят чтобы я написал рапорт по ОШМ, но мне не пришел реестр об включений меня в накопительно-ипотечную систему. Могут уволить меня без реестра НИС? Могу указать о том что прошу не увольнять меня пока не решится вопрос о НИС?

20.1. Включение в НИС никак не связано с увольнением. Для более детального ответа необходимо знать Вашу выслугу лет, воинское звание, иные обстоятельства.

Вам помог ответ?

Да

Нет

21. Я военнослужащий. В этом году я увольняюсь со службы т.к предельный возраст. Но включена в реестр «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» Скажите я смогу воспользоваться накопительной счетом только на приобретения жилья? Или на другие цели?

21.1. Накопительно-ипотечная система жилищного обеспечения военнослужащих (далее — накопительно-ипотечная система) — совокупность правовых, экономических и организационных отношений, направленных на реализацию прав военнослужащих на жилищное обеспечение;

Вам помог ответ?

Да

Нет

22. Являюсь членом семьи, которая выезжает по программе переселения с севера и районов приравненных к ним соответственно имею долю в квартире которую необходимо сдать администрации, в обмен на сертификат в котором прописана сумма на каждого члена семьи. Также являюсь с 2016 года военнослужащим по контракту вопрос встал в том что если я буду участвовать в этом сертификате откажут мне во вступлении в накопительно ипотечную систему предусмотренную для военнослужащих?

22.1. Не откажут. Если соблюдены условия, оговоренные в ст.9 указанного закона — будете иметь право на такую ипотеку.

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Вам помог ответ?

Да

Нет

23. Вопрос такой.

Я являюсь курсантом 5 го курса, через пол года у меня выпуск. Я знаю, что по законам после выпуска я вступаю в Накопительную ипотечную систему. После выпуска у меня будет свадьба, и получается у моей будущей жены имеется ипотека на ее имя. В связи с имеющегося у нее ипотекой как скажется на мне Накопительная Ипотечная Система.

23.1. Само по себе никак не скажется. Ровно так же, как и ранее — если имеете право на военную ипотеку, то можете ею пользоваться, наличие иной ипотеки на такое право не влияет.

Вам помог ответ?

Да

Нет

24. У меня супруг военнослужащий по контракту. Мы хотим взять частный дом по ипотечно-накопительной системе кредитования. Но в данный момент мы подаём документы в суд для признания его банкротом, потому что не справляемся с кредитами. Получится ли нам взять этот дом, после признания его банкротом?

24.1. уважаемый посетитель!

Если МУЖА признают банкротом — его, с большой вероятностью УВОЛЯТ из ВС

Всего доброго, желаю удачи в решении Вашего вопроса!

Вам помог ответ?

Да

Нет

25. Я военный пенсионер, по ипотечной накопительной системе в армии я получил денежные средства на которые приобрел квартиру в браке. Сейчас мы развелись с супругой. Положена ей часть квартиры? Просто слышал, что приобретенное таким образом жилье, не делиться. Так как служил я.

25.1. Вы правы, не подлежит разделу такое жилье. Но дело в том, что есть и обратная судебная практика — закон в данном случае судьи трактуют двояко. И это печально.

Всего доброго, желаю удачи!

Вам помог ответ?

Да

Нет

25.2. практика идёт по такому пути, что данная квартира также является совместной собственностью супругов.

Удачи вам и всего наилучшего.

Вам помог ответ?

Да

Нет

26. У меня такой вопрос. Я курсант военного училища, контракт был подписан мною три года назад, имею ли я право стать участником накопительной ипотечной системы, если до недавнего времени был долевым собственником дома. Повлияет ли это на моё участие в низ?

26.1. Пока вы курсант ваше дело учиться. Когда станете лейтенантом, тогда уже будете думать про НИС. Желаю вам удачи в решении вашего вопроса.

Вам помог ответ?

Да

Нет

27. я военный, меня списали с ВС РФ по состоянию здоровья (категория «В»-ограниченно годен к военной службе.) 01.11.2016 года. Я состоял в НИС (Накопительно-ипотечная система). Могу ли я восстановить реестр и получить в судебном порядке накопившиеся денежные средства, т.к. меня уже исключили из списков части?

27.1. Смотря какая у Вас выслуга лет. Вы ничего не пишете об этом. А от этого зависит, сможете Вы воспользоваться НИС или нет.

Вам помог ответ?

Да

Нет

28. В какой банк Перми обратится с документами накопительно-ипотечной системы жилищного обеспечения военнослужащих для приобретения жилья.

28.1. Полагаю что обращаться нужно в территориальное отделение Сбербанка России для решения вопроса, связанного с накопительно-ипотечной системой.

Вам помог ответ?

Да

Нет

28.2. Обращаться необходимо в тот банк, с которым заключен договор. Как правило, это банк-ВТБ 24. У МО с ним заключен договор.

Вам помог ответ?

Да

Нет

29. Я военнослужащий контрактной службы общий стаж более 16 лет календарями участник военной накопительно ипотечной системы уже приобрел квартиру… в банке есть не погашенный гражданский кредит если банк отправить запрос на имя командира части имеет ли право командир части уволит меня из-за не погашенных долгов по кредитам.

29.1. Такого основания для увольнения, как неуплата кредитов нет. Весь перечень оснований, по которым Вы подлежите увольнению, можете быть уволены и имеете право на увольнении приведен в ст.51 ФЗ «О воинской обязанности и военной службе». Однако, в случае злостного уклонения от погашения кредиторской задолженности, в отношении Вас могу наступить иные последствия (при наличии соответствующих обстоятельств), обращение банка в суд о взыскании с Вас суммы кредита с процентами, а также вплоть до привлечения к уголовной ответственности по соответствующим статьям Уголовного кодекса РФ (например, ст.177 УК РФ Злостное уклонение от погашения кредиторской задолженности). В таком случае, после вынесения обвинительного приговора, если такое случится, Вас могут уволить из рядов ВС РФ.

Обязательства по погашению кредита «военной ипотеке», как Вы уже знаете, на себя берет государство в период Вашей службы, но «гражданский» кредит, Вам придется погашать самому, с чем я Вам не советую затягивать.

Вам помог ответ?

Да

Нет

30. Влияет ли не погашенный кредит на на военной накопительный ипотечную систему?

30.1. Нет, не влияет, можете не беспокоиться.

Вам помог ответ?

Да

Нет

Главная Соцобеспечение Жилье НИС для военнослужащих

Руководитель федерального государственного казенного учреждения «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих

Биография

Родился в 1977 году в городе Ростове-на-Дону.

В 1999 г. окончил Пензенский государственный университет по специальности «информационные системы в экономике».

В 2004 г. окончил Саратовский юридический институт Министерства внутренних дел Российской Федерации по специальности «юриспруденция».

1999 – 2007 гг. – занимался вопросами реализации федеральных и муниципальных ипотечных жилищных программ на территории ЗАТО г. Заречного Пензенской области на различных должностях, в том числе с 2004 – 2007 гг. в должности директора Муниципального предприятия «Агентство недвижимости г. Заречного Пензенской области».

2007 – 2016 гг. – занимался развитием федеральной системы ипотечного жилищного кредитования, работая на различных должностях в АО «Агентство по ипотечному жилищному кредитованию» (директор департамента, исполнительный директор – руководитель регионального офиса, управляющий директор). Также являлся членом Правления АО «Агентство по ипотечному жилищному кредитованию».

2016 г. – работал в АО «Райффайзенбанк».

2017 г. – работал в АНО «Агентство по развитию человеческого капитала на Дальнем Востоке», управляющий директор проекта.

В апреле 2017 г. назначен заместителем начальника 1 управления (стратегического развития) ФГКУ «Росвоенипотека», с июня 2017 г. назначен заместителем руководителя ФГКУ «Росвоенипотека».

24 сентября 2018 года приказом статс-секретаря заместителя Министра обороны Российской Федерации назначен врид руководителя ФГКУ «Росвоенипотека».

ФГКУ «Росвоенипотека» обеспечивает функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС).

Основные задачи:

- учет накоплений для жилищного обеспечения на именных накопительных счетах участников;

- оформление и выдача целевых жилищных займов участникам НИС;

- предоставление накоплений участникам НИС после возникновения права на их использование;

- информационно-разъяснительная работа по функционированию НИС.

НИС дает военнослужащим возможность реализовать свое право на постоянное жилье через три года с момента включения в реестр участников системы.

Контакты:

Адрес: 123007, г. Москва, Хорошевское шоссе, д. 38Д, стр. 2

Телефон: 8-800-550-99-15

Факс: 8 (495) 693-56-64

E-mail: [email protected]

Государство в числе прочих обязанностей часто берет на себя предоставление поддержки тем гражданам, которые заняты в бюджетной сфере. В их числе значатся и военнослужащие, уровень заработной платы которых устанавливается централизованно и не всегда дает возможность приобретения тех или иных благ. Особенное внимание в нашей стране уделяется проблеме покупки своего жилья. Специально созданная по инициативе Президента РФ накопительно ипотечная система жилищного обеспечения военнослужащих призвана обеспечить предоставление помощи этой категории работников при покупке собственного жилья (как квартиры, так и жилого дома). Система эффективно функционирует уже не первый год. Процесс ее осуществления регулируется федеральным законом.

Что подразумевает под собой накопительно ипотечная система жилищного обеспечения военнослужащих?

Суть рассматриваемой программы заключается в том, что каждому военнослужащему, который принимает в ней участие, каждый год выделяется определенная денежная сумма. Она перечисляется из бюджета федерального уровня на личный счет. Величина поступления определяется каждый год законом, его размер также должен индексироваться исходя из данных об инфляции. Эти денежные ресурсы накапливаются, и через определенное время могут быть использованы военнослужащим для покупки жилья по упрощенной схеме и на льготных условиях.

Принцип работы ипотечной системы для военнослужащих заключается в том, что из бюджета федерального уровня на персональный счет, открытый на каждого уз частников, ежегодно вносится определенная сумма денежных средств. Ее размер прописывается законом на каждый год.

Функция регулятора, обеспечивающего то, чтобы закон о накопительно ипотечной системе военнослужащих корректно претворялся в жизнь, возложена на федеральное учреждение «Росвоенжилье», созданное специально для этой цели.

Участникам программы не обязательно дожидаться, пока будет накоплена полная сумма, покрывающая стоимость приобретаемого жилья. Они имеют право взять накопленные деньги и обратиться в банк для оформления ипотеки. Отметим, что при условии продолжения службы этот кредит будет погашаться за счет накопительных взносов, выделяемых государством. В силу сниженных рисков при таком кредитовании крупные банки запустили специальный продукт под названием военная ипотека, который предполагает выдачу кредита на жилье под более низкий процент. В настоящее время на таких условиях готовы работать около десятка банковских учреждений. Следует учитывать, что размер кредита, выделяемого банком, напрямую зависит от того, сколько лет осталось клиенту до наступления возраста, при котором он выходит на пенсию.

Кто располагает правом принимать участие в накопительно ипотечной системе жилищного обеспечения военнослужащих?

Почти четыреста тысяч военных уже вступили в систему. Основная категория участников на сегодняшний день – это офицеры, которые приступили к службе после 2005 года. Все категории граждан, которым доступна накопительно ипотечная система военнослужащих, прописаны в ФЗ 117. Важно отметить следующие моменты:

- выпускники специализированных учебных учреждений автоматически включаются в перечень участников системы по факту присвоения офицерского звания;

- работающие военнослужащие, которые имеют право на участие в программе, должны подтвердить свое вступление путем написания соответствующего рапорта;

- контрактники имеют право на подачу заявления при заключении второго контракта.

Условия программы не запрещают подавать заявку на участие при наличии собственного жилья как у самого военнослужащего, так и у его родственников.

Использовать накопленные на счет деньги военнослужащий приобретает только через три года с момента вступления в систему. После того, как пройдет установленный срок, следующим шагом будет заключение двух договоров: с регулирующим органом, а также на сам кредит с выбранным (банковским учреждением).

Есть возможность продолжать накапливать денежные средства на своем счете в течение всей службы и не снимать их через три года. В этом случае накопленная сумма может быть потрачена уже после окончания службы, но лишь для решения жилищного вопроса, так как эти перечисления из бюджета носят целевой характер.

Особенности процесса накопления в ипотечной системе для военнослужащих

Получаемая ежегодно сумма фиксированная, она не зависит ни от звания военнослужащего, ни от его стажа.

Важно отметить, что для участия в ипотечной программе не обязательно иметь долгосрочный стаж работы в военной сфере. Использовать предлагаемые государством возможности могут и молодые сотрудники, у которых вопрос с постоянным жильем стоит наиболее остро. Действующий ФЗ о накопительно ипотечной системе военнослужащих гласит, что на рассматриваемый целевой кредит работник может претендовать сразу с начала прохождения службы. Он имеет право самостоятельно выбирать, какую квартиру приобретать (в зависимости от места ее расположения, характеристик и так далее).

Однако от срока нахождения военнослужащего в системе зависит размер средств, перечисляемых на персональный накопительный счет. Из бюджета деньги перечисляются ежемесячно равными частями до момента ухода с военной службы.

При возникновении вопросов, а также для отслеживания последних изменений, рекомендуется обращаться на посвященный такой проблеме как накопительная ипотечная система для военнослужащих официальный сайт. Именно там можно найти самую актуальную информацию.

Подчеркнем, что приобретаемое не по месту службы жилье сохраняет за военнослужащим право на служебную квартиру.

Таким образом, военная ипотека дает возможность стать собственником своего жилья, при этом выплаты по кредиту частично берет на себя государство, что снижает долговую нагрузку на семейный бюджет. При этом нет необходимости в длительном накоплении, квартиру можно приобрести уже сегодня, а платить за нее потом.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

1 381 просмотр

00

Расскажите друзьям:Подпишитесь на Bankiros.ru

Предыдущая статья

Личный кабинет ипотека Домклик от Сбербанка

Следующая статья

Списание основного долга по ипотеке

Обеспечение военнослужащих жильем является одной из первостепенных задач государства. 20 августа 2004 года был принят закон, который значительно упростил процесс жилищного обеспечения военнослужащих.

СодержаниеПоказать

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 (800) 350-34-85 или задайте вопрос на сайте. Это бесплатно.

Понятие накопительно-ипотечной системы для военнослужащих

С принятием закона появилось понятие НИС. Накопительно-ипотечная система (НИС) – это комплекс организационных, экономических и правовых отношений, которые направлены на реализацию прав военных на обеспечение жильем.

Иными словами, это вид социальной поддержки, предоставляющий военнослужащим право на покупку жилья за счет средств федерального бюджета.

Обеспечение работы накопительно-ипотечной системы осуществляется Федеральным государственным учреждением ФГКУ «Росвоенипотека».

Правки в законе, касающиеся НИС, в 2019 году

Законодательная база вопроса обеспечения недвижимостью военнослужащих постоянно изменяется и дополняется. Так, в 2019 году были внесены правки, касающиеся расширения перечня военных, которые могут стать участниками данной программы, условий включения военных в реестр участников накопительной системы, а также условий, при которых военнослужащий не может стать участником социального кредитования.

Правовое регулирование

Ипотечное кредитование военнослужащих регулируется следующими законодательными актами:

- Федеральным законом России №117 от 20 августа 2004 года «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

- Федеральным законом Российской Федерации №316 от 02.08.2019 года «О внесении изменений в статьи 8 и 9 Федерального закона «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»».

- Федеральным законом №76 от 27.05.1998 (в редакции 03.07.2019) «О статусе военнослужащих».

- Постановлением Правительства Российской Федерации №370 от 15.05.2008 (редакция 10.11.2018).

- Постановлением Правительства Российской Федерации №655 от 07.11.2005 (редакция 08.09.2017).

- Постановлением Правительства Российской Федерации №89 от 21.02.2005 (редакция 29.12.2016).

- Приказом Министра обороны России №256 от 24.04.2017 (редакция 02.07.2018).

Участники накопительно-ипотечной системы

Перечень военных, которые могут участвовать в НИС, утвержден в статье 9 Федерального закона №117. Так, участниками могут быть следующие военнослужащие:

- Граждане, получившие военное образование и первое звание офицера с 1 января 2005 года, а также лица, заключившие первый контракт до 1 января 2005 года.

- Офицеры, поступившие на службу на добровольной основе или из запаса и заключившие контракт с 01.01.2005.

- Мичманы, прапорщики, имеющие общий срок контрактной службы с 01.01.2005 более 3-х лет. При этом данные лица, заключившие контракт до 1 января и имеющие на 1 января 2005 срок службы менее 3-х лет, так же имеют право на участие в программе.

- Солдаты, матросы, старшины, сержанты, которые заключили второй контракт после 01.01.2005 до 01.01.2020 и изъявившие желание на участие в НИС. При этом право на НИС данные граждане имею также при условии поступления на службу после 31.12.2019 при условии того, что общий срок их контрактной службы после 12.2019 будет равен 3 года (учитывая срок службы до данной даты). Изменения вступили в силу с 13 августа 2019 года ФЗ № 316).

- Граждане, которые окончили военные образовательные учреждения и получили офицерское звание в процессе учебы с 01.01.2005 до 01.01.2008.

- Граждане, которые получили офицерское звание, предусмотренное для воинской должности, при поступлении на службу с 01.10.2005 до 01.01.2008 года.

- Военные, которые получили офицерское звание при назначении на военную должность с 01.01.2005 до 01.01.2008, при этом имеющие общий стаж контрактной службы менее 3-х лет.

- Граждане, которые окончили курсы по обучению младших офицеров и получили офицерское звание с 01.01.2005 до 01.01.2008, имеющие при этом стаж службы меньше 3-х лет.

Военнослужащие, которые не могут быть участниками НИС

Военнослужащие, которые не могут участвовать в накопительно-ипотечной системе обеспечения жильем, указаны в пункте 3.1. статьи 9 закона №117 Российской Федерации.

Так, военные, которые на добровольной основе поступили на службу и которые ранее были исключены из списка участников НИС по причине обеспечения их жильем за счет средств бюджета во время прохождения службы, не могут участвовать в социальной программе.

Не могут быть участниками накопительной системы и те военные, которые не пожелали участвовать в программе, считавшиеся нуждающимися в жилье и получившие ввиду прохождения службы денежные средства для покупки или строительства недвижимости.

Условия для вступления в реестр участников НИС

Общими основаниями для вступления в реестр накопительно-ипотечной системы в зависимости от выслуги военнослужащих, перечисленных в пункте 2 статьи 9 закона №117, являются:

- Получение первого офицерского звания.

- Заключение о прохождении первой контрактной службы.

- Срок службы по контракту больше 3-х лет.

- Письменное обращение о включении в реестр НИС.

Пунктами 14 и 15 статьи 9 закона №117 предусмотрены также основания в виде заключение нового контракта, если военный поступил на службу добровольно из запаса, ранее был исключен из реестра и не получал денежной выплаты, а также в виде наличия общего стажа службы 20 лет, если военный поступил на службу на добровольной основе, был исключен из реестра и получал денежную выплату.

Процесс включения в реестр регламентируется 3 разделом Приказа Министра обороны России №245 от 24.04.2017.

Так, при возникновении одного из оснований для участия в системе уполномоченное лицо воинской части составляет в 2-х экземплярах личную карточку участника НИС. Далее один экземпляр подписывается участником программы, начальником кадровой части и командиром части, после чего прикрепляется к личному делу военного.

Ко второй карточке участника прикладываются документы:

- Копия рапорта, если основанием является письменное обращение военного.

- Паспорт военнослужащего (копия).

- Документы, подтверждающие возникновение основания для участия в НИС.

Подготовленные документы передаются в подразделение жилищного обеспечения, где в течение 10 дней проходят проверку. После в регистрирующий орган направляется сводный список военных для включения в реестр участников НИС.

В течение 10 дней орган регистрации вносит в реестр запись о включении военного в реестр участников. После внесения предоставленные документы прикрепляются к регистрационному делу военнослужащего участника.

Для подтверждения внесения в реестр военнослужащему направляется соответствующее уведомление.

Накопление средств на именном счете военнослужащего

На основании статьи 13 Федерального закона №117 основаниями для открытия именного накопительного счета является внесения данных участника системы в реестр.

Накопление средств на счете участника НИС регламентируется статьей 5 закона №117. Так, средства на именном счете военного накапливаются за счет:

- Средств, выделяемых из федерального бюджета.

- Поступлений от инвестирования накоплений.

- Иных законных накоплений.

На основании пункта 5 статьи 5 учет накопительных средств начинается с 1 числа месяца, который следует за месяцем открытия счета.

Выбор и покупка жилья по военной ипотеке

Статья 14 ФЗ №117 регламентирует право участника НИС на использование накоплений через 3 года после участия в системе и заключение договора целевого займа с целью:

- Покупки недвижимости по договору долевого участия.

- Первоначального взноса по ипотечному кредиту, уплаты части договора долевого участия или погашения обязательств по ипотеке.

Что касается выбора недвижимости, то военнослужащий вправе самостоятельно подбирать его под свои определенные параметры. Обязательным условием является то, что имущество не должно быть аварийным, а также не должно быть под снос или реконструкцию.

Запрещено приобретать имущество, которое находится под арестом, имеет какие-либо обременения или ограничения.

Общий порядок приобретения

Общий порядок приобретения жилья выглядит следующим образом:

- Составление свидетельства целевого жилищного займа.

- Выбор кредитной организации и кредитного продукта.

- Подбор недвижимости на первичном или вторичном рынках.

- Оформление ипотеки, открытие счета, оформление соглашения целевого займа и отправление документов в Росвоенипотеку.

- Рассмотрение документов, перечисление средств на счет заемщика и отправка ему договора целевого займа.

- Заключение и регистрация договора купли-продажи для вторичной недвижимости (дополнительно получение выписки из ЕГРН о праве собственности) или долевого участия при покупке квартиры в новостройке.

- Передача документов по сделке в кредитную организацию.

- Произведение расчетов банка с продавцом или застройщиком.

- Отправка оформленных бумаг по сделке в Росвоенипотеку.

- При покупке первичной недвижимости после ввода объекта в эксплуатацию получение передаточного акта и выписки из ЕГРН и передача их в Росвоенипотеку.

- Снятие залога с недвижимости после закрытия ипотечного кредита.

В случае покупки жилья только за счет средств целевого займа или при добавлении личных средств из процесса исключается взаимодействие с банком, при этом все расчеты осуществляются Росвоенипотекой.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Советы юристов:

1. Я являюсь военнослужащим хочу воспользоваться накопительной ипотечной системой, но у меня заканчивается контракт в 2019 году?

1.1. разъясняю, что согласно ст. 10 Федерального закона от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» основанием возникновения права на использование накоплений, учтенных на именном накопительном счете участника, в соответствии с настоящим Федеральным законом является общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более.

Таким образом, воспользоваться правом на использование денежных средств, учтенных на Вашем именном накопительном счете, Вы сможете только при наличии у Вас общей продолжительности военной службы в льготном исчислении 20 лет.

Если же речь идет об участии в НИС в целом, то Вам необходимо дальше продолжать военную службу, поскольку суть данной программы заключается в перечислении на именной накопительный счет участника НИС денежных средств в течение всего срока военной службы.

Основанием для включения в реестр НИС военнослужащих контрактной службы в воинском звании рядовой-сержант является рапорт последних.

Вам помог ответ?

Да

Нет

2. Я военнослужащий, хочу взять гражданскую ипотеку, не повлияет ли на дальнейшее приобретение жилья по военной ипотеке? И еще военная ипотека и накопительно ипотечная система это разные вещи или одно и то же?

2.1. Приобретение жилья за счет ипотеки не является препятствием для участия в НИС.

Вам помог ответ?

Да

Нет

2.2. никаких законодательных ограничений нет, военнослужащий может иметь одновременно квартиру и по гражданской и по военной ипотеке.

Военный может погасить гражданскую ипотеку средствами с накопительно-ипотечного счета. Погасить гражданскую ипотеку средствами с накопительного счета военнослужащий может в нескольких случаях. Самый простой вариант — если скопившейся на счете участника НИС суммы хватит для полного досрочного погашения взятого кредита.

Второй вариант — когда остаток по кредиту больше, чем скопившаяся на счете участника НИС сумма. В этом случае, участник НИС сможет использовать свои накопления для погашение ранее взятой ипотеки, только если будут выполнены несколько условий:-кредит оформлен строго на одного человека, то есть военнослужащий — единственный заемщик в договоре;-остаток обязательств по кредиту не превышает суммы, которую военнослужащий мог бы получить по НИС для покупки жилья. -банк согласен на заключение дополнительного соглашения.

Военная ипотека – укоренившееся название программы, используемой для обеспечения жильем военнослужащих. Основа программы – созданная для них накопительно-ипотечная система (НИС), за которую отвечает государственное унитарное казенное учреждение «Росвоенипотека».

Таким образом, военная ипотека и накопительно-ипотечная система это одно и то же.

Вам помог ответ?

Да

Нет

3. Военнослужащий отслуживший более 10 лет в ВС РФ,признанный на накопительно-ипотечную систему может ли получить денежные средства так как на него возбудили уголовное дело и в данный момент осужден и находится в месте исполнения наказания?

3.1. Данной выслуги не достаточно для возникновения у военнослужащего права на использование учтенные на его ИНС денежных средств (необходимо не менее 20 лет в том числе в льготном исчислении).

Вам помог ответ?

Да

Нет

4. У меня друг военнослужащий. Военная выслуга у него 6 лет. Также есть ещё 4 года выслуги в полиции. Итого выслуга 10 лет. Он сейчас участник накопительной ипотечной системы (НИС). Реализовывать военную ипотеку он не будет. К выходу на пенсию хочет забрать накопленные на счету средства. Сможет он это сделать, когда будет выслуга 20 лет или выслуга МВД в счёт не идёт?

4.1. Сергей,

Что будет через 10 лет, загадывать сложно.

1. По выслуге:

Постановление Правительства РФ от 21.12.2011 N 1074 (ред. от 09.04.2019) «О порядке исчисления выслуги лет для назначения военнослужащим, проходящим военную службу по контракту, ежемесячной надбавки за выслугу лет»

2. Военнослужащим в выслугу лет для назначения надбавки (далее — выслуга лет) засчитываются в календарном исчислении следующие периоды:

л) служба в органах внутренних дел, милиции (полиции), исправительно-трудовых учреждениях, военизированной пожарной охране, других учреждениях и формированиях органов внутренних дел (охраны общественного порядка) Российской Федерации и Союза ССР в качестве лиц рядового и начальствующего состава;

2.Право на денежные средства

Такое право каждый военнослужащий получает:

при достижении общей продолжительности военной службы, в том числе в льготном исчислении, 20 лет и более;

при увольнении с военной службы, если ее общая продолжительность (в календарном исчислении) составляет 10 лет и более, по следующим причинам:-при достижении предельного возраста пребывания на военной службе;-в связи с организационно-штатными мероприятиями;-по состоянию здоровья – в связи с признанием ограниченно годным к военной службе;-по семейным обстоятельствам, которые предусмотрены ст.50 Федерального закона «О воинской обязанности и военной службе»;

при увольнении по состоянию здоровья – в связи с признанием не годным к военной службе.

Делайте выводы.

Удачи.

Вам помог ответ?

Да

Нет

5. Положена ли пенсия военнослужащему и выплаты по накопительно-ипотечной системы при увольнении военнослужащего по несоблюдению военнослужащим условий контракта? Военнослужащий имеет выслугу лет в льготном исчислении более 20 лет.

5.1. Здравствуйте, указанная выслуга дает право на минимальную пенсию за выслугу лет, а также на выплату, учтенных на ИНС накопительных взносов.

Вам помог ответ?

Да

Нет

6. Я состою в очереди по накопительно-ипотечной системе (для военнослужащих). Являюсь кандидатом наук. Полагаются или нет какие-либо дополнительные выплаты или увеличенный размер ипотеки?

6.1. Здравствуйте, нет, не положены, поскольку участие в НИС не предполагает каких-либо дополнительных выплат, не предусмотренных ФЗ «О НИС».

Статья 4. Реализация права на жилище участниками накопительно-ипотечной системы

1. Реализация права на жилище участниками накопительно-ипотечной системы осуществляется посредством:

1) формирования накоплений для жилищного обеспечения на именных накопительных счетах участников и последующего использования этих накоплений;

2) предоставления целевого жилищного займа;

3) выплаты по решению федерального органа исполнительной власти и федерального государственного органа, в которых федеральным законом предусмотрена военная служба, за счет средств федерального бюджета, выделяемых соответствующим федеральному органу исполнительной власти и федеральному государственному органу, в размере и в порядке, которые устанавливаются Правительством Российской Федерации, денежных средств, дополняющих накопления для жилищного обеспечения, учтенные на именном накопительном счете участника, до расчетного размера денежных средств, которые мог бы накопить участник накопительно-ипотечной системы в период от даты предоставления таких средств до даты, когда общая продолжительность его военной службы в календарном исчислении (далее — общая продолжительность военной службы) могла бы составить двадцать лет (без учета дохода от инвестирования).

Вам помог ответ?

Да

Нет

7. Я являюсь военнослужащей по контракту мне 49 лет, я так же являюсь участником накопительно-ипотечной системе жилищного обеспечения военнослужащих, в этом году я увольняюсь по смешанному стажу (13 лет военного стажа, и 15 лет гражданского) сверх придельного возраста, выплатят ли мне накопительную часть?

7.1. Здравствуйте, принимая во внимание Вашу общую продолжительность военной службы, а также основание увольнения с военной службы, Вы вправе претендовать на выплату, учтенных на Вашем ИНС накопительных взносов (если не получали ЦЖЗ), а также доп. средств, за период который Вы недослужили до 20 лет (см.ст.ст. 3, 4 и 10 ФЗ «О НИС»).

Вам помог ответ?

Да

Нет

8. Я являюсь военнослужащей, а так же являюсь участником накопительно-ипотечной системе жилищного обеспечения военнослужащих, в этом году я увольняюсь по смешанному стажу (13 лет военного стажа, и 15 сверх придельного возраста.

8.1. Здравствуйте, в чем Ваш вопрос? Вы увольняетесь с военной службы по какому основанию? Какая у Вас выслуга в календарном и льготном исчислении?

Если Вы увольняетесь с военной службы по предельному возрасту пребывания на военной службе, то Вы вправе претендовать на выплату, учтенных на Вашем ИНС накопительных взносов (если не получали ЦЖЗ), а также доп. средств, за период который Вы не дослужили до 20 лет.

Вам помог ответ?

Да

Нет

9. Я военнослужащий, участник накопительно-ипотечной системы системы обеспечения военнослужащих жильём. Через год у меня возникает право забрать все средства учтенные на моём счете. Вопрос: будет ли облагаться НДФЛ сумма накоплений, которую я сниму?

9.1. указанные Вами накопления не подлежат налогообложению, что следует из п. 37 ст. 217 НК РФ.

С уважением,

Иван.

Вам помог ответ?

Да

Нет

10. Я участник участник накопительно-ипотечной системы жилищного обеспечения военнослужащих. Могу ли я получить накопления которые накопились на моем счете, если меня уволили по несоблюдению контракта.

10.1. Если вы менее 10 лет находитесь на военной службе то нет накопления вы получить не сможете

В случае, предусмотренном пунктом 3 части 3 статьи 9 настоящего Федерального закона, а также в случае, если при досрочном увольнении участника накопительно-ипотечной системы с военной службы отсутствуют основания, предусмотренные пунктами 1, 2 и 4 статьи 10 настоящего Федерального закона, его именной накопительный счет закрывается, а сумма накопленных взносов и иных учтенных на именном накопительном счете участника поступлений подлежит возврату в федеральный бюджет.

Вам помог ответ?

Да

Нет

11. Продаем 1 км квартиру, (2 доли, сестры). Покупатель предоставил Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение жилищного целевого займа. Есть ли риски при продаже квартиры для продавца. Какая последовательность действий при продаже с таким свидетельством? Что нужно проверять?

11.1. Риски в данном случае минимальны, так как по данному свидетельству денежные средства Вам переводит государство (первоначальный взнос), остаток денежных средств переводит банк. От действий военнослужащего расчеты не зависят.

Вам помог ответ?

Да

Нет

12. Я военнослужащий. В этом году я увольняюсь со службы т.к предельный возраст. Но включена в реестр «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» Скажите я смогу воспользоваться накопительной счетом только на приобретения жилья? Или на другие цели?

12.1. Накопительно-ипотечная система жилищного обеспечения военнослужащих (далее — накопительно-ипотечная система) — совокупность правовых, экономических и организационных отношений, направленных на реализацию прав военнослужащих на жилищное обеспечение;

Вам помог ответ?

Да

Нет

13. Являюсь членом семьи, которая выезжает по программе переселения с севера и районов приравненных к ним соответственно имею долю в квартире которую необходимо сдать администрации, в обмен на сертификат в котором прописана сумма на каждого члена семьи. Также являюсь с 2016 года военнослужащим по контракту вопрос встал в том что если я буду участвовать в этом сертификате откажут мне во вступлении в накопительно ипотечную систему предусмотренную для военнослужащих?

13.1. Не откажут. Если соблюдены условия, оговоренные в ст.9 указанного закона — будете иметь право на такую ипотеку.

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Вам помог ответ?

Да

Нет

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

14. У меня супруг военнослужащий по контракту. Мы хотим взять частный дом по ипотечно-накопительной системе кредитования. Но в данный момент мы подаём документы в суд для признания его банкротом, потому что не справляемся с кредитами. Получится ли нам взять этот дом, после признания его банкротом?

14.1. уважаемый посетитель!

Если МУЖА признают банкротом — его, с большой вероятностью УВОЛЯТ из ВС

Всего доброго, желаю удачи в решении Вашего вопроса!

Вам помог ответ?

Да

Нет

15. В какой банк Перми обратится с документами накопительно-ипотечной системы жилищного обеспечения военнослужащих для приобретения жилья.

15.1. Полагаю что обращаться нужно в территориальное отделение Сбербанка России для решения вопроса, связанного с накопительно-ипотечной системой.

Вам помог ответ?

Да

Нет

15.2. Обращаться необходимо в тот банк, с которым заключен договор. Как правило, это банк-ВТБ 24. У МО с ним заключен договор.

Вам помог ответ?

Да

Нет

16. Я военнослужащий, участник ипотечно накопительной системы, после окончания училища в войсках уже 6 год, прохожу службы, соответственно накопились средства по военной ипотеке: вопрос номер раз: могу ли я эти денежные средства обналичить? Вопрос номер два: после обналичивания мой счет будет пополняться денежными средствами по военной ипотеке? Если да, то через какое время можно снова их обналичить? Вопрос номер три: какие минусы в моих планах?

16.1. Можно после 20 лет выслуги.

Вам помог ответ?

Да

Нет

16.2. Обналичить средства, поступающие по НИС — НЕЛЬЗЯ — это предусмотрено законом

Всегда рады помочь! Удачи Вам.

Вам помог ответ?

Да

Нет

17. Возможно ли приобретение квартиры-студии по накопительной ипотечной системе, в счёт этих накоплений, если военнослужащий является участником НИС, но на его счету нет необходимой (полной) суммы на квартиру-студию!? Может ли он проживать в том жилье, в счёт будущих перечислений по программе НИС!?

17.1. Если у вас не хватает накоплений на приобретение квартиры, то вы можете либо добавить свои сбережения или воспользоваться программой военной ипотеки, взяв в банке кредит на не достающую сумму, который будет погашаться за счет ежемесячных накопительных взносов пока вы проходите службу.

Вам помог ответ?

Да

Нет

17.2. Нет невозможно, потому что никто вам не продаст квартиру в рассрочку. Чтобы воспользоваться средствами НИС, у вас должна быть вся сумма для приобретения жилья. Можете добавить свои.

Вам помог ответ?

Да

Нет

18. Я военнослужащий по контракту. В 2013 году заключил 1 контракт, уволился в 2016 по окончанию срока контракта. Затем с перерывом в 10 месяцев заключил 2 контракт в другой в/ч. Какой перерыв между контрактами допустим для получения права на Накопительно Ипотечную Систему? К начальству обращался, говорят тебе не положено, в течении 6 месяцев нужно было вновь на службу поступить…

18.1. Подавайте рапорт на включение в реестр участников НИС, если командир откажет, то обжалуйте его решение в суд. Военнослужащий имеет право на вступление в НИС с даты заключения второго контракта. Перерыв между первым и вторым контрактами значения не имеет.

Вам помог ответ?

Да

Нет

19. Я военнослужащий первый контракт подписал в 2002 г на год, второй контракт продлил 2003 г на три года в вв. МВД рф, был уволен по сокращению штатов d 2007 г, сейчас в 2015 г подписал контракт на три года в министерстве обороны, могу ли я сейчас вступить в накопительно ипотечную систему?

19.1. Можете, если вы не относитесь к категориям военнослужащих, которые подлежат обязательному включению в НИС, то подавайте рапорт, с даты регистрации которого вас включат в реестр. Через три года сможете взять целевой жилищный займ и при необходимости военную ипотеку и приобрести жильё.

Вам помог ответ?

Да

Нет

20. Я военнослужащий, служу по контракту более 5 лет, состою в накопительно ипотечной системе. Квартиру пока не приобретал, не наступил срок. Вопрос следующий если взять просто квартиру в ипотеку, можно ли потом воспользоваться военной ипотекой. За ранее спасибо.

20.1. Можно, права участника НИС не зависят от наличия у него или членов его семьи в собственности другого жилья. Есть возможность приобретайте.

Вам помог ответ?

Да

Нет

21. Ответьте пожалуйста на такой вопрос. Моя жена военнослужащая и реализовала право участника накопительно-ипотечной системы жилищного обеспечения военнослужащих, приобрела квартиру общей площадью 54 кв.м. У меня выслуга лет 20 календарей наступает в декабре т.г. и я собираюсь подать документы для постановки на учет нуждающихся в жилом помещении (жилье в собственность в г. Москва). Мы воспитываем несовершеннолетнего сына. Могут ли мне отказать в постановке на учет нуждающихся в жилом помещении?

21.1. Судя по тексту — вполне могут. Вряд ли в г. Москве норма постановки на учет нуждающихся в улучшении жилищных условий более 18-и кв.м.

Вам помог ответ?

Да

Нет

22. Пожалуйста какие документы заверенные нотариусом необходимы от военнослужащего и членов семьи при покупке квартиры участником накопительной ипотечной системы для военных?

22.1. Документы для продажи недвижимости (ст. ст. 16 — 18 Закона от 21.07.1997 N 122-ФЗ; п. 29 Методических рекомендаций, утв. Приказом Минюста России от 01.07.2002 N 184):

1. договор купли-продажи на основании которого было приобретено имущество;

2. свидетельство о праве собственности;

3. выписка из домовой книги

4. нотариальное согласие супруга сособственника на продажу, если имущество было приобретено в браке!

Вам помог ответ?

Да

Нет

23. С 2006 года состою в накопительно-ипотечной системе для военнослужащих. В 2010 году приобрел квартиру по военной ипотеке через АИЖК. На сегодняшний день выслуга лет составляет 15 лет. По графику платежей квартира снимется с обременения банка в 2022 году. Вопрос: если я сейчас полностью погашу кредит по военной ипотеке перед банком за счет собственных средств и продолжаю служить в рядах ВС РФ, будут ли продолжать поступать средства на мой счет в рамках НИС (на улучшение жилищных условий).

23.1. Да будут поступать.

Вам помог ответ?

Да

Нет

24. Я военнослужащий по контракту участник накопительно ипотечной системы уже купил квартиру стаж 11 лет после ВК выставили категорию годности б годен с незначительными ограничениями имеет ли командир части не продлить контракт мне ссылаясь на категорию годности.

24.1. Если вы желаете продолжить военную службу, то отказать в заключении нового контракта вам по данному основанию не могут. Наличие данной категории годности является основанием для осуществления командованием действий по подысканию вам иного места службы, при этом перевод будет возможен без вашего согласия только на равнозначную должность.

Вам помог ответ?

Да

Нет

24.2. Если Ваша должность не подпадает под эти незначительные ограничения, то не имеет права командир не заключить контракт.

Вам помог ответ?

Да

Нет

25. Я офицер запаса, жена военнослужащая и дочь 18 лет. При увольнении я был обеспечен жильем полностью по нормам. Жена с 2010 года была включена в реестр накопительно-ипотечной системы обеспечения жильем военнослужащих. После обеспечения жильем имеет ли право моя жена на военную ипотеку?

25.1. Имеет, участник НИС может обладать хоть десятком квартир, для включения в реестр и получения ЦЖЗ не требуется быть нуждающимся и не ухудшавшим жил условия.

Вам помог ответ?

Да

Нет

25.2. Жена имеет право на военную ипотеку.

Вам помог ответ?

Да

Нет

26. Есть квартира по военной ипотеке, выслуга 11 лет, исключён из списков части 11 мая 2016 года, на доп. выплаты по военной ипотеке, есть в собственности доли 1,5 у меня и 1.4 у супруги.

Многие ссылаются на этот закон: С 1 мая 2016 г. доп. лата производится вне зависимости от наличия других жилых помещений, ч.2 ст.4 ФЗ О накопительно-ипотечной системе жилищного обеспечения военнослужащих. Когда он (закон вступил в силу?)

26.1. Так вы можете проверить эту ссылку в консультанте или иной правовой информационной системе, нет никаких изменений и доп выплаты вам не положены.

Вам помог ответ?

Да

Нет

27. Семья с 2 детьми. Муж военнослужащий стаж только 6 лет. Состоим в ипотечно накопительной системы всего 1 год. Живём в служебном жилье. Теперь должны съехать в съемное жильё. Т.к мужа увольняют. Какие есть льготы в данном случае?

27.1. Из-за чего увольняют? Надо знать причину — тогда можно сказать о наличии льгот.

Вам помог ответ?

Да

Нет

27.2. Увы, В вашем случае льгот никаких нет.

Вам помог ответ?

Да

Нет

27.3. К сожалению стаж военной службы 6 лет-не предполагает в вашей ситуации никаких льгот. Нужно иметь как минимум стаж 10 лет чтобы претендовать на льготы.

Вам помог ответ?

Да

Нет

28. Я военнослужащий, являюсь участником ипотечно-накопительной системы с 2005 года. Жилье не приобретал. В данный момент увольняюсь по окончанию контракта. При дальнейшем восстановлении в рядах ВС РФ как я смогу получить жилье?

28.1. Судя по тексту — никак. Так и останется эта выплата.

Вам помог ответ?

Да

Нет

29. С 2012 года являюсь участником накопительно-ипотечной системы обеспечения военнослужащих. С какими трудностями могу столкнуться в случае, если при этом буду являться владельцем квартиры, купленной за собственные деньги, доставшейся от родителей и т.д.

29.1. Военная ипотека это один из способов обеспечения военнослужащих жильем при котором не учитывается обеспеченность жильем в принципе.

Т.е. если у вас приобретена квартира на средства НИС, за вас выплачивает государство в лице МО РФ деньги по ипотеке, после выплаты жилье будет являться вашей собственностью-вы оформите право собственности на жилье за собой.

Наличие квартиры которую (которые) вы приобретаете на свои деньги не как не влияет на ваши правоотношения с МО и банками кредиторами.

Вам помог ответ?

Да

Нет

30. Я военнослужащий, выслуга 20 лет, семья состоит из 4 человек, из них супруга военнослужащая включена в реестр Накопительно-ипотечной системы жилищного обеспечения военнослужащих имеет право воспользоваться денежными средствами на приобретение жилья только через 2 года. Какого размера площадь жилья положена мужу?

30.1. Если нет площади, находящейся в собственности у всех членов семьи, или нет права пользования чьей-то жилой площадью, то по 18 кв.м на каждого члена семьи. Если с женой расторгните брак, сможете получить две разные.

Спасибо, что выбрали наш сайт. Всего доброго.

Вам помог ответ?

Да

Нет

Президент Российской Федерации подписал Федеральный закон от 16.10.2019 № 339-ФЗ «О внесении изменений в статью 15 Федерального закона «О статусе военнослужащих». Закон вступает в силу 26 октября 2019 года.

Как мы писали ранее, законопроект подготовлен в целях реализации Постановления Конституционного Суда Российской Федерации от 20 июля 2018 г. №34-П по делу о проверке конституционности пункта 15 статьи 15 Федерального закона «О статусе военнослужащих» и защиты прав военнослужащих на жилищное обеспечение.

Закон в предыдущей редакции приводил к неоднозначному толкованию и возникновению спорных ситуаций, когда военнослужащего снимали с очереди на жилье по причине того, что его супруга или супруг являются участниками НИС. Кроме того, закон в предыдущей редакции не давал четкого понимания в отношении права участника НИС быть обеспеченным жильем в составе семьи военнослужащего или гражданина (матери, отца, супруги, супруга), уволенного с военной службы.

С текстом статьи 15 ФЗ «О статусе военнослужащих» в новой редакции вы можете ознакомиться здесь.

Участник НИС обеспечивается жильем как член семьи военнослужащего (по-старому)

Закон в новой редакции гласит: «В случаях, если участники накопительно-ипотечной системы являются членами семей военнослужащих или граждан, уволенных с военной службы, и совместно проживают с ними, указанные участники накопительно-ипотечной системы учитываются при признании этих военнослужащих и граждан нуждающимися в жилых помещениях«.

Другими словами, участники НИС, принятые на учет нуждающихся в жилых помещениях как члены семьи, учитываются при расчете общей площади жилого помещения либо размера жилищной субсидии.

Таким образом, ряд участников программы «Военная ипотека», согласно новой редакции закона, могут быть обеспечены жильем дважды:

- как признанные нуждающимися в жилье члены семьи военнослужащих или граждан, уволенных с военной службы;

- в рамках накопительно-ипотечной системы путем предоставления ЦЖЗ или именных накоплений.

Участнику НИС субсидия, ГЖС и жилье для постоянного проживания не положены

Законом предусматривается, что на участника НИС не распространяется действие абзаца двенадцатого пункта 1, пунктов 13, 14, 16 — 19 статьи 15, а также абзацев второго, третьего и четвертого пункта 1 статьи 23 ФЗ «О статусе военнослужащих».

Это означает, что участник программы «Военная ипотека» не может одновременно получать накопления и жилье от государства (средства для приобретения жилья) в иных формах. Здесь имеется в виду, что не может получать сам на себя, но не в качестве члена семьи военнослужащего или бывшего военнослужащего.

Вместе с тем, военнослужащий, не использовавший накопления НИС, имеет право подать рапорт и быть исключенным из реестра участников. После исключения из реестра у него уже возникает право на субсидию или обеспечение жильем для постоянного проживания в установленном Законом порядке.

90000 New Mortgage Rules | Mortgages 90001 Skip navigationPersonal 90002 90003 Personal 90004 90003 Wealth 90004 90003 Business 90004 90003 Commercial 90004 90003 Capital Markets 90004 90013 90002 90003 90016 90017 SearchGO 90004 90019 90016 90017 Find us 90004 90019 90016 90017 Support 90004 90003 ENSelect Region / Language 90002 90003 90030 Canada 90002 90003 English 90004 90003 Français 90004 90013 90004 90003 90039 US 90002 90003 English 90004 90013 90004 90003 90046 China 90002 90003 中文 90004 90013 90004 90013 90004 90003 90016 90017 LocationsFind 90004 90003 90004 90003 90061 90017 Login 90063 90064 Online banking 90065 90017 Online banking Register for online banking with a BMO Debit Card or Credit Card 90004 90068 BMO InvestorLine 90004 90070 BMO Nesbitt Burns 90004 90072 BMO SmartFolio 90004 90074 BMO Mutual Funds 90004 90076 BMO Private Banking 90004 90078 BMO Mastercard 90004 90080 Online Banking for Business 90004 90013 90004 90013 9008 5 GO 90002 90003 Personal 90088 90089 Bank Accounts Bank Accounts 90090 Earn $ 300 and an exclusinve 2.75 savings rate 90002 Bank Accounts 90003 Chequing Accounts 90004 90003 Savings Accounts 90004 90003 Switch to BMO 90004 90003 Compare bank accounts 90004 90013 90002 90102 Banking for 90103 90003 Students 90004 90003 Newcomers to Canada 90004 90003 Canadian Forces, Veterans and RCMP 90004 90013 90002 90112 Features 90103 90003 Shared Banking to save on monthly fee 90004 90003 Banking Services 90004 90003 Banking Agreements 90004 90003 Cross-border banking 90004 90013 90002 90003 90125 Let Us Help You 90103 90004 90003 Compare Chequing Accounts 90004 90003 Help me choose an account 90004 90003 Make an in -branch appointment 90004 90003 Existing customers: Add accounts 90004 90013 90004 90089 Credit Cards Credit Cards 90139 90002 Credit Cards 90003 Cash Back 90004 90003 BMO Rewards 90004 90003 AIR MILES 90004 90003 No Fee 90004 90003 Low Fee / Low Rate 90004 90003 Travel 90004 90013 90002 90155 Credit Cards 90103 90003 Student 900 04 90003 Affinity (Partner) 90004 90003 Small Business 90004 90003 Prepaid Mastercard 90004 90003 View All Credit Cards 90004 90013 90002 90155 Tools & info 90103 90003 Help Me Choose 90004 90003 Compare Credit Cards 90004 90003 Safety & Security 90004 90003 Travel Services Info 90004 90003 Other Card Services & Tools 90004 90003 Apple Pay 90004 90003 Google Pay 90004 90013 90002 90003 90188 Let us help you 90103 90004 90003 Compare Credit Cards 90004 90003 Credit Card FAQs 90004 90003 BMO Rewards Program 90004 90003 Activate your credit card 90004 90013 90002 90003 Activate your credit card 90004 90013 90004 90089 Mortgages Mortgages 90206 90002 Mortgages 90003 Mortgage rates 90004 90003 Compare mortgage rates 90004 90003 BMO Smart Fixed Mortgage 90004 90003 Special offers 90004 90003 Homeowner ReadiLine 90004 90013 90002 90220 Tools, calculators & info 90103 90003 Mortgage calculators 90004 90003 Mortgage pre- approval 9000 4 90003 Mortgage insurance 90004 90003 Mortgage default insurance 90004 90013 90002 90232 Home loan solutions 90103 90003 Buying a home 90004 90003 First-time home buyer 90004 90003 Switch my mortgage to BMO 90004 90003 Renewal vs Refinance 90004 90003 Renew my mortgage 90004 90003 Home refinancing options 90004 90003 Buy my next property 90004 90013 90002 90003 90251 Get in touch with us 90103 90004 90003 Schedule a call 90004 90003 Make an in-branch appointment 90004 90003 Find a Mobile Mortgage Specialist 90004 90003 Apply online 90004 90003 Upload documents 90004 90013 90004 90089 Loans & Lines of CreditLoans & Lines of Credit 90267 90002 Loans & Lines of Credit 90003 Loans 90004 90003 Personal Loans 90004 90003 Home Equity Loans 90004 90003 RRSP Retro Activator 90004 90277 Tools, calculators & info 90103 90003 Loan Calculators 90004 90013 90002 90155 Loans 90103 90003 Lines of Credit 90004 90003 Personal Line of Credit 90004 9 0003 Homeowner’s Line of Credit 90004 90003 RRSP ReadiLine 90004 90003 Homeowner ReadiLine 90004 90013 90002 90155 Loans 90103 90003 Student Borrowing 90004 90003 Student Line of Credit 90004 90003 Professional Student Lines of Credit 90004 90003 Medical or Dental Student Line of Credit 90004 90013 90002 90003 90310 Get in touch with us 90103 90004 90003 Make an in-branch appointment 90004 90003 Apply Online 90004 90013 90004 90089 Investments Investments 90002 Investments 90003 Help me choose 90004 90003 Accounts and investments 90004 90003 Learning Centre 90004 90013 90002 90329 Products 90103 90003 Mutual Funds 90004 90003 GICs 90004 90003 ETFs 90004 90013 90002 90329 Plans 90103 90003 Retirement savings (RRSP) 90004 90003 Retirement Income (RRIF) 90004 90003 Disability saving (RDSP) 90004 90003 Tax free savings (TFSA) 90004 90003 Education savings (RESP) 90004 90003 Continuous Savings Plan ( CSP) 90004 90013 90002 90355 In vest online 90103 90003 SmartFolio 90004 90003 InvestorLine Self-Directed 90004 90003 InvestorLine AdviceDirect 90004 90003 Compare online investing 90004 90013 90002 90367 Invest with a professional 90103 90003 BMO investment professionals 90004 90003 Nesbitt Burns advisors 90004 90003 Private Banking professionals 90004 90013 90002 90003 90378 Get in touch with us 90103 90004 90003 Book an appointment 90004 90003 Schedule a call 90004 90003 Find a branch 90004 90003 Call us at 1-877-225-5266 90004 90013 90004 90089 Financial Planning Financial Planning 90392 90002 Financial Planning 90003 Retirement Planning 90004 90003 Life Events 90004 90003 Estate Planning & Trusts 90004 90013 90002 90402 Financial Planning calculators 90103 90003 Retirement Calculator 90004 90003 Cash Flow Worksheet 90004 90003 Net Worth Worksheet 90004 90003 Investment Payout Calculator 90004 90013 90002 90003 90415 Get in touch 90103 90004 90003 Have a Fina ncial Planner contact me 90004 90003 Have a Virtual Financial Planner contact me 90004 90003 Locate a Financial Planner 90004 90013 90004 90089 InsuranceInsurance 90427 90002 Creditor Insurance 90003 Mortgage Insurance 90004 90003 Credit Card Balance Protection 90004 90003 Protection for personal loan & line of credit 90004 90013 90002 Travel Insurance 90003 Single Trip Plans 90004 90003 Multi — Trip Plans 90004 90003 BMO Mastercard® Travel Insurance 90004 90013 90002 90003 90446 Get started 90103 90004 90003 Book an appointment 90004 90003 Mortgage insurance calculator 90004 90003 Call travel insurance at 1-800-661-9060 90004 90003 Get a travel insurance quote 90004 90013 90004 90089 Ways to Bank Ways to Bank 90004 90013 90004 90013 .90000 Fixed Rate Mortgages | DCU 90001

Skip to Main Content

90002

90003

Credit Union

90004

90003

Insurance

90004

90003

Realty

90004

90003

Investment

90004

90011

90002

90003

Community

90004

90003

Branches & ATMs

90004

90003

Careers

90004

90011

90002

90003

Login

90004

90003

Search

90004

90011

90002

90003

Bank

90004

90003

Borrow

90004

90003

Plan

90004

90003

Learn

90004

90003

Access

90004

90003

Services

90004

90003

Join

90004

90011

90002

90003

Credit Union

90004

90003

Insurance

90004

90003

Realty

90004

90003

Investment

90004

90011

90002

90003

Bank

90004

90003

Borrow

90004

90003

Plan

90004

90003

Learn

90004

90003

Access

90004

90003

Services

90004

90003

Join

90004

90011

90002

90003

Community

90004

90003

Branches & ATMs

90004

90003

Careers

90004

90011

.90000 Home closing: What happens on the day of funding? 90001

90002 90003 In this article: 90004 90005

90002 If you use a mortgage to buy a home, your home closing can not happen before the «day of funding.» That’s when all of the lender’s «prior to funding» conditions have been met and the loan proceeds can be wired to the escrow account and distributed to the seller and other third parties like appraisers and real estate agents. 90005

90008

90009 You may have to supply money for your down payment and costs at closing 90010

90009 The lender’s «closer» may audit the file, draw the final documents and set up the money transfer 90010

90009 The escrow agent or attorney distributes funds in accordance with closing instructions from the lender 90010

90015

90002 The title company will also record the transaction with your local government.Until the money is there, the documents are signed, and you are «cleared to close,» your property can not change hands. 90005

Verify your new rate (Jul 12th, 2020)

90018 Funding facts 90019

90002 A funded mortgage loan is good news. It means you’ll be able to legally own your property and move in. But the day of funding can vary, and it may not be the same as the closing date. It’s helpful to understand this difference. 90005

90002 90023 Related: What happens when I’m «clear to close?» 90024 90005

90002 The loan funding process can differ, depending on your state.Some states follow «wet funding» rules. Others have «dry funding» requirements. Knowing what this means and entails is important. 90005

90002 Learn what’s involved with funding and when you can expect your loan to fund. The day of funding can be an exciting one-all the more so if you’re prepared. 90005

90018 The day of funding 90019

90002 Funding is the disbursing or wiring of money from your lender to your title or escrow company to pay for the home you’re purchasing. Closing occurs once the local government records the lien against your property, and the transfer of ownership if applicable.90005

90002 «Usually the funding date is the same as the closing date. But it may be one or more days earlier, «says Realtor and real estate attorney Bruce Ailion. «If no loan is involved, and you’re buying the home with cash, your funds may transfer before the actual closing.» 90005

90002 Knowing the funding date is helpful. One reason is that you pay interest on the loan from that date onward, not from your date of closing. 90005

90018 Wet funding 90019

90002 Complicating matters is that each state follows one of two closing rules: a wet funding or a dry funding.90005