Что такое индивидуальный пенсионный план. Индивидуальный пенсионный план универсальный что это

Что такое индивидуальный пенсионный план

Средняя страховая пенсия неработающего пенсионера на 1 января 2022 года составляет 14 329 руб. Согласитесь – деньги более чем скромные. Один из способов повысить уровень дохода для будущего пенсионера – оформить индивидуальный пенсионный план (ИПП).

Что такое ИПП и как это работает

ИПП – это программа накоплений, которая осуществляется через участие в негосударственном пенсионном фонде (НПФ). Пенсионный план – добровольный инструмент, в то время как работодатели отчисляют средства для формирования страховой части пенсии вне зависимости от желания работников.

Для оформления ИПП клиент заключает договор негосударственного пенсионного обеспечения с НПФ.

Далее нужно внести первоначальный взнос и перечислять в фонд деньги в размере и с периодичностью, установленные договором. НПФ аккумулирует привлечённые средства и инвестирует их в финансовые инструменты.

После выхода на пенсию фонд начинает выплачивать деньги, исходя из суммы взносов, инвестиционного дохода и срока выплат. В отличие от госпенсии, которая выплачивается пожизненно, для негосударственной устанавливается фиксированный срок выплаты. Например, 10 лет.

На какие выплаты можно рассчитывать

Посчитать размер негосударственной пенсии, которую принесёт оформление ИПП, можно с помощью калькулятора онлайн на сайте НПФ.

Ежемесячные выплаты будут выше, если:

- увеличить срок накоплений;

- увеличить размер взносов;

- сократить срок выплаты пенсии.

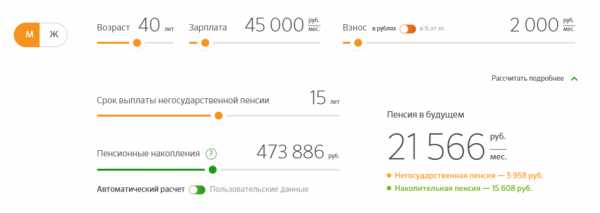

Приведём пример. Если с 40 до 60 лет клиент будет перечислять в НПФ Сбербанка по 2 тыс. руб. ежемесячно, то при сроке выплаты негосударственной пенсии в 15 лет размер ежемесячных выплат составит 5 958 руб.

Если же с 35 до 60 лет ежемесячно вносить по 2,5 тыс. руб., то при сроке выплаты в 10 лет размер негосударственной пенсии возрастёт до 17 521 руб. в месяц. Сопоставимые данные выдают результаты расчётов на сайтах других НПФ.

Чем ИПП отличается от других видов накоплений

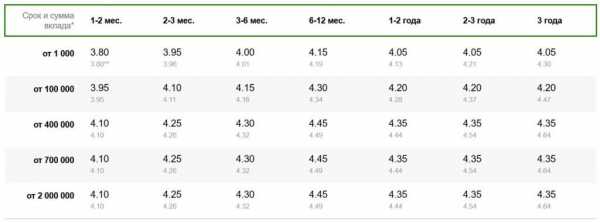

Возникает закономерный вопрос: а зачем оформлять ИПП, если можно копить деньги, например, открыв вклад с возможностью пополнения? Отличие между этими видами накоплений заключается в уровне доходности. По ИПП этот показатель в среднем выше, поскольку НПФ инвестирует деньги клиентов в ценные бумаги. Например, в 2022 году доходность НПФ Сбербанка по договорам негосударственного пенсионного обеспечения превысила 8%, а ставка по вкладу «Пополняй Онлайн» колеблется в диапазоне 3,45-4,1%.

Но важно понимать, что размер инвестиционного дохода не гарантирован и зависит от ситуации на финансовом рынке.

Ещё одно отличие ИПП от депозита – возможность оформить налоговый вычет в размере 13% от суммы взносов в НПФ. Максимальная сумма, по которой предоставляется вычет, составляет 120 тыс. руб. Если клиент оформляет перечисление средств в НПФ через бухгалтерию работодателя, то вычет будет предоставляться автоматически. Для этого достаточно написать заявление по месту работы.

Особенностью ИПП является и то, что средства, внесённые в НПФ, не подлежат разделу при разводе супругов, а также не включаются в состав совместного имущества. На них не может быть обращено взыскание по требованию третьих лиц.

Как выбрать НПФ

По данным ЦБ РФ в России ведут деятельность 442 НПФ, а в управлении НПФ в первом квартале 2022 года находилось около 3 трлн руб. Крупнейший по объёму активов и количеству клиентов – НПФ Сбербанка, он работает с 1995 года, а его клиентская база насчитывает 8,3 млн человек.

При выборе НПФ следует соотносить доходность и надёжность вложений. Правильным будет выяснить несколько обстоятельств:

- кто является учредителем НПФ;

- сколько времени он работает;

- каковы у НПФ репутация, размер активов и клиентской базы;

- доступны ли клиентам онлайн-сервисы;

- вправе ли клиент забрать взносы и инвестиционный доход раньше срока, оговорённого в договоре.

Программы ИПП

НПФ Сбербанка предлагает три пенсионных плана, различающиеся порядком взносов.:

- «Универсальный»,

- «Гарантированный»,

- «Комплексный».

«Универсальный» предполагает внесение первоначального взноса в размере 1 500 руб. и пополнение от 500 руб. в любой срок. При оформлении ИПП «Гарантированный» оговариваются график и величина взносов в зависимости от желаемого размера будущей негосударственной пенсии. Условия ИПП «Комплексный» совпадают с условиями «Универсального», при этом клиент переводит накопительную часть государственной пенсии в НПФ Сбербанка.

Через два года после оформления индивидуального пенсионного плана клиент вправе забрать взносы и половину инвестиционного дохода, а через пять – взносы и весь доход.

Оформить ИПП в НПФ «Газфонд – пенсионные накопления» можно на следующих условиях: первоначальный взнос определяется индивидуально, последующие взносы – от 1 000 руб. в любое время. До истечения трёх лет клиент может забрать 80% взносов, через три – все взносы, а через четыре – все взносы и доход.

НПФ «Будущее» предлагает оформить ИПП с первоначальным взносом от 1 000 руб. Размер и периодичность последующих взносов не ограничиваются. Условия досрочного возврата средств идентичны тем, которые установлены в НПФ «Газфонд – пенсионные накопления».

Ситуация с государственным пенсионным обеспечением в России весьма непростая. Соотношение между работающим населением и пенсионерами изменяется в пользу последних, а ПФР испытывает возрастающие трудности с привлечением средств для пенсионных выплат. В Госдуме рассматривается законопроект о повышении пенсионного возраста. Всё это в совокупности говорит о том, что в вопросе пенсионного обеспечения будет правильным не возлагать его решение только на государство, а принять посильное участие.

money.inguru.ru

Индивидуальные пенсионные планы - Пенсионные продукты

Индивидуальный пенсионный план – это совокупность условий, выбранных Вкладчиком, в соответствии с которыми перечисляются пенсионные взносы, накапливаются средства и выплачивается негосударственная пенсия.

Почему это нужно?

Государственная пенсия в России невелика. В 2010 году коэффициент замещения утраченного заработка с помощью государственных пенсий составляет ориентировочно 25% от последнего дохода. При этом по Конвенции № 102 МОТ - пенсия работника со стажем 30 лет и более должна во всех странах составлять не менее 40% от величины последнего заработка, по Европейской социальной хартии – величина пенсии устанавливается на уровне 50% от величины последнего заработка

Сохранить приемлемый уровень обеспечения в будущем поможет участие в программах негосударственного пенсионного обеспечения НПФ "Система".

В соответствии с Пенсионными правилами НПФ "Система", участник может самостоятельное выбирать размер и порядок внесения пенсионных взносов, размер и период получения будущей пенсии - в течение определенного периода или пожизненно, а также определение правопреемников. В любой момент вы также можете расторгнуть договор и получить не только уплаченные взносы, но и начисленный инвестиционный доход.

НПФ "Система" осуществляет индивидуальный подход к каждому клиенту. Вы можете заключить договор как в свою пользу, так и в пользу близкого человека, например, родителей или детей. Работник Фонда внимательно изучит Ваши требования и предложит договор, точно соответствующий Вашим потребностям.

Более подробно индивидуальные пенсионные схемы описаны в Пенсионных правилах НПФ "Система".

Индивидуальый пенсионный план "СТАЛ УСПЕШНЫМ – ПОМОГИ РОДИТЕЛЯМ"

В жизни практически каждого человека может возникнуть ситуация, когда он готов и хочет материализовать свою благодарность близким и родным людям. Но деликатность темы, неготовность в явном виде получать эту помощь оставляет нас беспомощными и делает неуклюжими. Как часто в отсутствие необходимого инструментария мы с досадой отмахиваемся от вопроса, и все остается без изменений.

Легко ли помогать не от случая к случаю, а на постоянной основе? Как сделать такую помощь регулярной, необременительной и комфортной?

НПФ «Система» предлагает Вам пенсионный План «Стал успешным – помоги родителям!», в рамках которого Вы формируете дополнительную пенсию для своих близких.

Вам достаточно определиться с размером назначаемой пенсии и заключить с Фондом пенсионный договор, а все остальное Фонд сделает сам: поможет определиться с порядком внесения и размерами пенсионных взносов, обеспечит своевременную выплату назначенной пенсии в любом регионе РФ, в зависимости от условий договора, в целях сохранности и преумножения, организует инвестирование фондируемых средств с последующей индексацией пенсии либо корректировкой взносов, сформирует отчетность перед вкладчиком.

Условия

Договор негосударственного пенсионного обеспечения (далее - пенсионный договор) - соглашение между фондом и вкладчиком фонда (далее - вкладчик), в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд обязуется выплачивать участнику (участникам) фонда (далее - участник) негосударственную пенсию;

Вкладчик - физическое или юридическое лицо, являющееся стороной пенсионного договора и уплачивающее пенсионные взносы в фонд;

Участник - физическое лицо, которому в соответствии с заключенным между вкладчиком и фондом пенсионным договором должны производиться или производятся выплаты негосударственной пенсии. Участник может выступать вкладчиком в свою пользу;

Пенсионный взнос - денежные средства, уплачиваемые вкладчиком в пользу участника в соответствии с условиями пенсионного договора;

Негосударственная пенсия - денежные средства, регулярно выплачиваемые участнику в соответствии с условиями пенсионного договора;

Пенсионная схема - совокупность условий, определяющих порядок уплаты пенсионных взносов и выплат негосударственных пенсий;

Пенсионные основания - основания приобретения участником права на получение негосударственной пенсии;

Пенсионный счет негосударственного пенсионного обеспечения - форма аналитического учета в фонде, отражающая поступление пенсионных взносов, начисление дохода, начисление выплат негосударственных пенсий и выплат выкупных сумм участнику (именной пенсионный счет) или участникам (солидарный пенсионный счет), а также начисление выкупных сумм участнику (участникам) для перевода в другой фонд при расторжении пенсионного договора;

Выкупная сумма - денежные средства, выплачиваемые фондом вкладчику или участнику либо переводимые в другой фонд при расторжении пенсионного договора.

Пенсионный договор заключается с Вкладчиком в пользу третьего лица – Участника с указанием правопреемников, устраивающих Вкладчика. Вкладчик имеет право пополнять пенсионный счет и после назначения негосударственной пенсии. Пенсия назначается в соответствии с пенсионной схемой №1 или №3 (см. Пенсионные Правила Фонда). Пенсионные выплаты производятся в срок от 3 до 12 лет, или до полного исчерпания средств на именном пенсионном счете, или пожизненно.

Как вариант, возможно заключение пенсионного договора непосредственно с получателем пенсии (Участником), но в этом случае он формально становится Вкладчиком, и при условии договора о необходимости пополнения счета при уже назначенной пенсии, средства должны поступать от его имени, и он сам должен формулировать пункт о правопреемстве.

Документы, необходимые для оформления Пенсионного договора

- паспортные данные, адрес регистрации, адрес для почтовых сообщений, контактный телефон, адрес электронной почты, ИНН, страховое свидетельство ГПС (государственного пенсионного страхования) на Вкладчика и на Участника, в пользу которого заключается Договор;

- информация о правопреемнике – свидетельство о рождении или паспорт.

Размер взносов, порядок внесения и периодичность

Параметры, определяющие размеры взносов: размер пенсии, срок выплаты пенсии и периодичность внесения взносов. Устанавливаются Вкладчиком самостоятельно. При необходимости специалисты Фонда окажут методическую помощь и предоставят необходимые расчеты.

Периодичность внесения взносов: ежемесячно, ежеквартально, один раз в шесть месяцев, один раз в год, единовременно. Определяется Вкладчиком самостоятельно, при необходимости специалисты Фонда предоставят необходимые расчеты.

Первый взнос производится в течение 30 дней с момента заключения Договора.

При расчете стоимости плана пенсионного обеспечения целесообразно опираться либо на размеры и периодичность уплачиваемых Вкладчиком взносов (или комфортные платежи), и тогда размер назначаемой пенсии рассчитывается от объема поступающих средств; либо на размеры назначаемой Вкладчиком пенсии, и тогда рассчитываются размеры и периодичность уплачиваемых Вкладчиком взносов.

Пример расчета взноса при фиксированном размере пенсии в зависимости от продолжительности выплаты пенсии.

|

| Продолжительность выплаты пенсии | ||

| В течение 3 лет с момента открытия счета | В течение 5 лет с момента открытия счета | В течение 10 лет с момента открытия счета | |

| размер взноса в момент открытия счета и начала выплат пенсии | 160055 | 235000 | 340128 |

| средний размер ежемесячной пенсии | 5000 | 5000 | 5000 |

| размер выплаченных пенсий за весь период | 180000 | 300000 | 600000 |

* Данный расчет не является прогнозом деятельности НПФ «Cистема» и дохода в будущем, а является лишь примером расчета. Для расчета принята доходность инвестирования средств пенсионных накоплений НПФ «Cистема» в размере 7%.

Пример расчета пенсии при фиксированном размере взноса в зависимости от продолжительности выплаты пенсии.

|

| Продолжительность выплаты пенсии | ||

| В течение 3 лет с момента открытия счета | В течение 5 лет с момента открытия счета | В течение 10 лет с момента открытия счета | |

| размер взноса в момент открытия счета и начала выплат пенсии | 100000 | 100000 | 100000 |

| средний размер ежемесячной пенсии | 3125 | 2133 | 1470 |

| размер выплаченных пенсий за весь период | 112470 | 128000 | 176500 |

* Данный расчет не является прогнозом деятельности НПФ «Cистема» и дохода в будущем, а является лишь примером расчета. Для расчета принята доходность инвестирования средств пенсионных накоплений НПФ «Cистема» в размере 7%.

Правопреемство

При применении пенсионной схемы со срочными выплатами (см. Пенсионные правила Фонда, схема №3) правопреемство предусматривается как в период накопления, так и в период выплат дополнительной пенсии.

Если Договор заключен с применением пенсионной схемы с пожизненными выплатами (см. Пенсионные правила Фонда, схема №1), то правопреемство предусматривается только на этапе накопления.

В случае расторжения Пенсионного договора в соответствии с условиями применяемой пенсионной схемы, в т.ч. по инициативе обозначенного в пенсионном договоре Вкладчика или его правопреемника (наследника), Фонд выплачивает выкупную сумму в течение 30 календарных дней с момента расторжения этого договора.

Обращаем внимание заинтересованных лиц на то, что:

- результаты инвестирования в прошлом не определяют доходность в будущем;

- государство не гарантирует доходности размещения пенсионных резервов и инвестирования пенсионных накоплений;

- возможно увеличение или уменьшение дохода от размещения пенсионных резервов и инвестирования пенсионных накоплений.

Необходимо внимательно ознакомиться с Уставом фонда, его пенсионными и страховыми правилами перед заключением пенсионного договора или переводом пенсионных накоплений в фонд.

pfsistema.demo1.communiware.ru

НПФ Сбербанка первым предложил оформить индивидуальный пенсионный план в режиме онлайн : экономика: IVBG.ru

Негосударственный пенсионный фонд Сбербанка, лидер рынка НПФ по результатам 1 полугодия 2015 года, объявляет о возможности оформить на сайте индивидуальный пенсионный план на базе договора негосударственного пенсионного обеспечения.

Индивидуальные пенсионные планы — это простой и эффективный финансовый инструмент долгосрочного накопления. Постой потому что заключить договор НПО можно теперь на сайте, в любое удобное время и из любого места. Взносы по договору можно уплачивать в режиме онлайн и в тех размерах, которые удобны для клиента в текущий момент времени, увеличивая их, когда это позволит финансовое положение. Эффективный потому что доходность по вложениям даже при небольших взносах будет такой же, как и при крупных суммах.

Индивидуальные пенсионные планы — это простой и эффективный финансовый инструмент долгосрочного накопления. Постой потому что заключить договор НПО можно теперь на сайте, в любое удобное время и из любого места. Взносы по договору можно уплачивать в режиме онлайн и в тех размерах, которые удобны для клиента в текущий момент времени, увеличивая их, когда это позволит финансовое положение. Эффективный потому что доходность по вложениям даже при небольших взносах будет такой же, как и при крупных суммах.

У индивидуальных пенсионных планов есть ряд преимуществ. К примеру, накопления клиента не подлежат налогообложению, не делятся при имущественных спорах, не подлежат взысканию по требованию третьих лиц, а также наследуются. Кроме того, у клиентов есть возможность получить социальный налоговый вычет на сумму до 120 000 рублей в год. Если воспользоваться таким инструментом, доходность вложений на индивидуальный пенсионный план будет еще выше.

Оформить индивидуальный пенсионный план легко: нужно войти на сайт НПФ Сбербанка, нажать кнопку «оформить индивидуальный пенсионный план», ознакомиться с условиями договора, внести свои данные и выбрать размер первого взноса. Проверить поступления взносов на индивидуальный пенсионный план можно в Личном кабинете. Там же хранится информация обо всех операциях, а также информация о том, какой доход заработал Фонд. Для удобства уплаты взносов клиент может подключить сервис «Автоплатеж», благодаря которому не нужно запоминать дату очередного взноса – деньги в автоматическом режиме будут перечисляться на пенсионный счет клиента с банковской карты. Для расчета будущей пенсии в зависимости от суммы и периодичности взносов, любой посетитель сайта может воспользоваться калькулятором пенсии.

ivbg.ru

Финансовые власти доработали идею индивидуального пенсионного капитала :: Финансы :: РБК

В распоряжении РБК оказалась последняя версия концепции индивидуального пенсионного капитала. Ряд вопросов, возникавших к предложенной властями с 2019 года пенсионной реформе, в ней урегулирован. Однако у рынка возникло немало новых претензий. Главная — законопроект не должен работать задним числом

Фото: Александр Рюмин / ТАСС

Крупные участники пенсионного рынка на днях получили последнюю рабочую версию проекта закона об индивидуальном пенсионном капитале (ИПК), подготовленную Минфином и Центробанком (есть у РБК). По мнению участников рынка, показателен сам факт появления последней версии проекта закона. «Это свидетельствует, что правительство от реформы отказываться не будет», — считает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Минфин направил концепцию проекта федерального закона об ИПК в правительство РФ на прошлой неделе, уточнил РБК представитель пресс-службы Министерства финансов.

Документ — проект федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации» (в части формирования пенсионного плана индивидуального пенсионного капитала — ИПК — в системе негосударственного пенсионного обеспечения) — вызвал целый ряд вопросов у участников пенсионного рынка.

До 2015 года у россиян было две части пенсии: страховая — 16% и накопительная — 6%. С 2015 года население разделилось на два типа: «молчунов», оставивших свои средства в ПФР, у которых начала формироваться только страховая часть в размере 22%, и на принявших решение о будущем своей пенсии. У них 16% отчислений работодателя отчисляются в страховую часть, а 6% — в накопительную, которая инвестируется ВЭБом или НПФ.

Индивидуальный пенсионный капитал — это новая часть пенсии россиян, которая будет введена, по плану Минфина и ЦБ, вместо страховой части. Потребность в реформировании возникла из-за продолжающейся уже не первый год заморозки накоплений. Значительных поступлений новых денег в систему нет, а массовые выплаты начнутся с 2022 года. Так, по оценке Минтруда, за период с 1 января 2022 года по 1 января 2031 года единовременную выплату средств пенсионных накоплений получат 8,83 млн человек.

Согласно идее Минфина и ЦБ, работник будет копить на пенсию из своей зарплаты. Концепция предлагает массовое подключение граждан к системе и увеличение отчислений из зарплаты от 0 до 6% за шестилетний период. При этом гражданин может в первый год со вступления в силу закона отказаться от участия в ИПК, после же у него будет право только установить комфортный уровень отчислений или же написать заявление на пятилетние «каникулы», которые можно брать несколько раз подряд. При этом работодатель продолжит отчислять из фонда оплаты труда в страховую часть 22%, если не будет введен налоговый маневр.

Предполагается, что новая система начнет работать с 2019 года.

Спорные моменты

Прежде всего, в концепции уточняется, что состояние пенсионных накоплений в системе обязательного пенсионного страхования (ОПС) для целей запуска системы ИПК фиксируется по результатам переходной кампании 2022 года. То есть деньги пересчитываются в баллы «задним числом», ведь закон еще не действует. У рынка положения, регулирующие ситуацию до вступления закона в силу, вызвали вопросы. «Закон не может регулировать ретроспективные действия, он должен быть направлен только на перспективу», — считает исполнительный директор НПФ «Сафмар» Евгений Якушев.

Еще один момент, который рынок счел спорным, описан в следующей норме концепции. «Все заявления о переходах в рамках системы ОПС, которые были поданы, но не рассмотрены ПФР на момент вступления в силу законопроекта (заявления переходной кампании 2022 года, «срочные» заявления переходных кампаний предыдущих лет), будут рассмотрены как заявления граждан по выбору НПФ в пенсионном плане ИПК», — говорится в концепции.

Срочные заявления граждан о переходе — заявления, которые граждане пишут на несколько лет вперед, чтобы не потерять инвестдоход, который сгорает при переходе из одного фонда в другой чаще чем раз в пять лет. Таких заявлений, например, по итогам кампании 2022 года было полмиллиона, говорится на сайте ПФР. Их в год переходной кампании ПФР не рассматривает. Под заявлениями переходной кампании 2022 года, которые не рассмотрены ПФР, участники рынка понимают отказные заявления, например, по причине ошибок, сделанных при заполнении заявления на переход или подаче нескольких заявлений в течение года.

При этом фраза «будут рассмотрены как заявления граждан по выбору НПФ», по мнению участников рынка, означает блокировку перехода граждан из НПФ в ПФР. По мнению главы НПФ «Будущее» Николая Сидорова, подобное принятие решений за будущих пенсионеров «противоречит правам тех застрахованных лиц, которые сейчас рассчитывают попасть в систему ОПС».

Не только минусы

Впрочем, участники рынка видят в концепции и позитивные моменты.

Главное, что в целом она не противоречит анонсам, которые делали Минфин и ЦБ по поводу пенсионной реформы, отмечают эксперты. В частности, как и анонсировалось на недавнем юридическом форуме в Санкт-Петербурге, проект включает в себя подключение граждан к системе через трудовой договор.

Появились в концепции и несколько важных деталей, которые ранее не были конкретизированы и вызывали вопросы у участников рынка.

Одна такая деталь — льгота для работодателя. В концепции появился пункт о стимулировании участия в ИПК не только граждан, но и компаний. «Налоговая льгота» для работодателей будет выглядеть так: взносы работников до 6%, которые работодатель будет отчислять в ИПК, при определении базы по налогу на прибыль организаций будут приниматься к вычету в составе расходов на оплату труда с повышающим коэффициентом. В первые шесть лет отчислений на работника такой коэффициент составит 1,03, а в последующие периоды — 1,06.

Сама по себе идея налоговой льготы для работодателей позитивна для рынка. Впрочем, формат предложенного налогового стимулирования вряд ли заинтересует работодателей участвовать в ИПК, считает генеральный директор НПФ «ЛУКОЙЛ-Гарант» Денис Рудоманенко. По его подсчетам, для предприятия, у которого ежегодно на фонд оплаты труда уходит в районе 1 млрд руб., налоговая льгота составит всего 180 тыс. руб. Такой учет только усложнит отчетность и расчеты для работодателя, а реальным стимулом, который будет заставлять работодателей уговаривать вступить работников в ИПК, не выступит, считает и менеджер отдела услуг в области управления персоналом PwC в России Юлия Титова.

Что касается налогового стимулирования граждан участвовать в ИПК, Минфин и ЦБ остановились на налоговом вычете до 6% от заработной платы в год. Глава НАПФ Константин Угрюмов считает, что граждане с низкими доходами могут не ощутить такой налоговой льготы. «Поэтому мы считаем, что должен быть включен механизм софинансирования со стороны государства», — говорит Угрюмов.

Новые вопросы

Породила концепция и новые вопросы у участников рынка. В частности, один из них связан с возможностью перевода негосударственного пенсионного обеспечения (НПО) в ИПК, говорит Николай Сидоров из НПФ «Будущее». В концепции говорится также, что гражданин может направить в ИПК пенсионные резервы, сформированные в его пользу по другим пенсионным схемам НПО.

«К личным средствам такой шаг применим, а вот к средствам компаний нет. Поскольку обычно компании используют программу софинансирования, такие шаги противоречат экономической природе отношений компаний и пенсионных фондов», — говорит Николай Сидоров. «Пенсионные резервы — это взносы работодателя и физлиц, у которых с Пенсионным фондом заключен договор. Инициатива является вмешательством в эти взаимоотношения», — соглашается с ним Евгений Якушев.

Фото: Станислав Красильников / ТАСС

Среди прочих неясных моментов глава НАПФ Константин Угрюмов называет, в частности, вопрос о том, как будет решена проблема охвата фрилансеров, как в деталях будет работать схема вступления граждан в систему через трудовой договор. Представители крупных фондов рассказали, что они сейчас готовят вопросы к проекту, чтобы детально обсудить их с Минфином.

Противоречивые прогнозы

Прогнозы по популярности ИПК в том формате, в каком эта система описана в концепции, у рынка и регуляторов разошлись.

Если концепция реализуется в обсуждаемом формате, количество граждан, вовлеченных в систему ИПК, сократится, по оценке Дениса Рудоманенко, в 15–20 раз.

Однако, как говорит заместитель министра финансов Алексей Моисеев, «у нас сейчас в системе ОП

www.rbc.ru

Индивидуальные пенсионные планы

Индивидуальные пенсионные планы (ИПП) – это дополнительная возможность самостоятельно формировать пенсионные сбережения за счет личных средств, инвестиционного дохода Фонда и налоговых льгот, чтобы сохранить достойный уровень жизни для вас и ваших близких.

Преимущества

- Универсальность. Самостоятельное формирование целевого капитала для реализации долгосрочных личных и семейных планов на гибких условиях

- Государственная поддержка Возможность увеличить доходность сбережений с помощью социального налогового вычета, вернув 13% от суммы ваших пенсионных взносов, не превышающих 120 000 руб. в год

- Наследование. Средства на вашем пенсионном счете, включая инвестиционный доход, наследуются в полном объеме на этапе накопления и выплат (исключение - этап пожизненных выплат)

- Юридическая защита.На средства вашего пенсионного счета не может быть наложено взыскание по требованиям третьих лиц, в том числе арест

- Доходность. Ежегодное начисление инвестиционного дохода по итогам истекшего финансового года. Возможность получения доходности значительно превосходящей ставки по депозитам

- Налоговые льготы. Пенсионные выплаты по договорам, заключенным в свою пользу, не облагаются НДФЛ независимо от размера полученного инвестиционного дохода

- Технологичность. Сервис «Кабинет клиента» на сайте фонда позволяет узнавать текущее состояние пенсионного счета в любое время

Базовые условия

- Первоначальный взнос: от 15 000 руб.

- Дополнительные взносы: от 1 000 руб. каждый

- Периодичность уплаты дополнительных взносов: произвольная

- Рекомендованная продолжительность уплаты взносов: от 4 лет

- Минимальный период накопления: 4 года

- Минимальный период пенсионных выплат: от 1 года

- Периодичность выплаты пенсии: ежемесячно или ежеквартально на выбор в момент обращения за выплатами

- Досрочное расторжение договора и возврат денежных средств: до истечения 3-х лет действия договора – 80% уплаченных взносов; через 3 года действия договора – 100% уплаченных взносов; через 4 года действия договора – 100% уплаченных взносов и 100% начисленного инвестиционного дохода

gazfond-pn.ru