Годовая процентная ставка: Как начисляются проценты по кредиту? | КонсультантПлюс

Пример расчета фактический годовой процентной ставки по кредитным продуктам

Кредиты под залог золотых изделий

Размер предоставляемой суммы – 1,000,000 драмов РА

Номинальная годовая процентная ставка – 11%

Срок погашения – 180 дней

Способ погашения – проценты за 90 дней – в начале срока, остальные проценты вместе с основной суммой – в конце срока

Единовременная комиссия за предоставление наличных средств – 20,000 драмов РА (2% от суммы кредита)

Эффективная годовая процентная ставка составит 16.53%

Кредиты физическим лицам под залог золотых изделий с нулевой процентной ставкой

Размер предоставляемой суммы – 500,000 драмов РА

Номинальная годовая процентная ставка – 0%

Срок погашения – 90 дней

Способ погашения – основная сумма кредита выплачивается в конце срока

Единовременная комиссия за предоставление наличных средств – 25,000 драмов РА (5% от суммы кредита)

Эффективная годовая процентная ставка составит 23. 41%

41%

Микрокредиты под залог золотых изделий сельскохозяйственникам

Размер предоставляемой суммы – 1,000 долларов США

Номинальная годовая процентная ставка – 7%

Срок погашения – 730 дней

Способ погашения – 31% от суммы кредита погашается аннуитетными платежами до предпоследнего погашения, 69% от суммы кредита плюс проценты, начисленные на остаток основного долга, погашаются в конце срока

Ежемесячная комиссия за обслуживание кредитного счета – 2,977.24 драмов РА* (0.62% от суммы кредита)

Эффективная годовая процентная ставка составит 15.94%

* В зависимости от соответствующего курса Банка на момент предоставления кредита, в примере 1 доллар США = 480.2 драмов РА.

Кредиты под обеспечение первичного залога

Размер предоставляемой суммы – 800,000 драмов РА

Номинальная годовая процентная ставка – 12%

Срок погашения – 180 дней

Способ погашения – аннуитетные платежи или основной долг выплачивается в конце срока кредита, а проценты выплачиваются ежемесячно

Эффективная годовая процентная ставка составит 12. 94%

94%

Кредиты в рассрочку

Размер предоставляемой суммы – 400,000 драмов РА

Номинальная годовая процентная ставка – 0%

Срок погашения – 60 месяцев

Способ погашения – аннуитетные (равномерные) платежи

Ежемесячная комиссия за обслуживание кредита – 4, 316.10 драмов РА

Эффективная годовая процентная ставка составит 23.99%

Кредитная линия на дебетовую карту

Размер предоставляемой суммы – 980,000 драмов РА

Номинальная годовая процентная ставка – 11.5%

Срок погашения – 24 месяцев

Способ погашения – проценты – ежемесячно, основная задолженность – в конце срока

Годовая комиссия за обслуживание кредитного счета (удерживается за фактические месяцы) – 2. 7% от суммы кредита

7% от суммы кредита

Эффективная годовая процентная ставка составит 15.39%

Кредитная линия на кредитную карту без грейс периода

Размер предоставляемой суммы – 2,000,000 драмов РА

Номинальная годовая процентная ставка – 17%

Срок погашения – 24 месяцев

Способ погашения – проценты – ежемесячно, основная задолженность – в конце срока

Единовременная комиссия за предоставление кредита – 50,000 драмов РА (2.9% от суммы кредита, но не более 50,000 драмов РА)

Ежемесячная комиссия за обслуживание кредитной карты – 590 драмов РА

Эффективная годовая процентная ставка составит 20.62%

Потребительский кредит “Универсал” без имущественного обеспечения

Размер предоставляемой суммы – 5,000,000 драмов РА

Номинальная годовая процентная ставка – 11. 1%

1%

Срок погашения – 60 месяцев

Способ погашения – аннуитетные (равномерные) платежи

Единовременная комиссия за предоставление кредита – 6,872.40 драмов РА

Ежемесячная комиссия за обслуживание кредитного счета – 4,000 драмов РА

Эффективная годовая процентная ставка составит 13.53%

Кредит с целью приобретения автомобиля на вторичном рынке

Размер предоставляемой суммы – 10,000,000 драмов РА

Рыночная стоимость залога – 12,500,000 драмов РА

Номинальная годовая процентная ставка – 13.5%

Срок погашения – 60 месяцев

Способ погашения – аннуитетные (равномерные) платежи

Единовременная комиссия за предоставление кредита – 75,000 драмов РА (2% от суммы кредита, но не более 75,000 драмов РА)

Ежемесячная комиссия за обслуживание кредитного счета – 28,750 драмов РА (0. 23% от суммы рыночной стоимости залога)

23% от суммы рыночной стоимости залога)

Эффективная годовая процентная ставка составит 22.19%

Обновлено 15-10-2019г., 09:26

Процентная ставка — что это значит?

Годовая процентная ставка или ГПС

ГПС это стандартизированный информативный показатель, введенный с целью защиты прав потребителей. С его помощью все расходы, связанные с оформлением и погашением кредита, выражаются в виде годовой процентной ставки, чтобы заемщик мог объективно сравнить кредиты, предоставляемые различными кредиторами.

При расчете ГПС учитывает, как и процентную ставку по кредиту, так и ежемесячные платежи, а также оформление кредита или комиссий, текущие счета, оформление документов и другие затраты, и продолжительность кредитного соглашения, т.е. позиции, которые могут варьироваться у каждого кредитора. Большинство из этих расходов относятся к оформлению кредита и не влияют на ежемесячные платежи. Поэтому этот показатель не следует воспринимать как «реальную» процентную ставку. Если у разных кредиторов ГПС различаются, этого не стоит бояться, однако можно узнать детальней о том, какие расходы включены.

Если у разных кредиторов ГПС различаются, этого не стоит бояться, однако можно узнать детальней о том, какие расходы включены.

Можно ли повлиять на процентную ставку?

Обычная практика в отрасли не дает заемщику возможности влиять на процентную ставку по кредиту. Ставку кредитор рассчитывает на момент выдачи кредита и она неизменна. Возможно, заемщику будет предложено снизить ставку, основываясь на «лояльность» — если заемщик обязуется приобрести дополнительные финансовые продукты (кредитная карта, страхование жизни, открытие платежного счета и т. д.). Однако эта практика не может считаться этической по отношению к потребителю, поскольку вместо жилищного кредита будет предложен другой, комбинированный продукт (например, такой как домашний кредит, зарплатный счет и страхование жизни).

Direct Mortgage Capital является пионером на рынке, поскольку он предлагает заемщику возможность корректировать процентную ставку по финансовым возможностям, изменяя суммы первоначального взноса, цену за оформление соглашения или выплату ежемесячного платежа.

Процентная ставка является важным показателем при сравнении предложений по ипотечным кредитам. Однако он не должен быть единственным. Мы предлагаем вам внимательно ознакомиться со всеми условиями контракта, оценить отношение и профессионализм кредитора, а также критически оценить предложения «лояльности». Зачастую процентная ставка действительно снижается, но за счет остальных приобретенных финансовых продуктов, общие ежемесячные платежи не меняются, а даже увеличиваются.

Как разобраться в годовой процентной ставке по кредиту

Сейчас на рынке можно найти несколько типичных видов процентных ставок по кредиту. Вот самые распространенные из них:

годовая процентная ставка;

годовая процентная ставка + ежемесячная комиссия;

ежедневная процентная ставка.

Иногда сотрудники банков хитрят, говоря клиенту, что, к примеру, ставка по кредиту 20%. Но 20% может быть в год, в год без учета дополнительных комиссий, или даже в месяц. Ежемесячные ставки чаще встречаются в товарном кредитовании.

Ежемесячные ставки чаще встречаются в товарном кредитовании.

В кредитном договоре, скорее всего, будет указана годовая ставка, но чтобы привлечь клиента, сотрудники делят ее размер на 12 месяцев, чем делают свои условия более «привлекательными» для заемщика. Иногда процентную ставку фиксируют на определенный срок, скажем, на 10 месяцев. Это касается в основном кредитных программ типа 10/10/10, что означает, 10 месяцев срок кредитования, 10% ставка за 10 месяцев, и 10% первоначальный взнос. Такие условия как-то применял банк Хоум Кредит при товарном кредитовании.

Лучше уточнить окончательную процентую ставку у сотрудников банка

Поэтому если Вам нужно узнать какая окончательная % ставка ждет Ваш кредит, обязательно уточните ее у сотрудников. Плюс можно поинтересоваться, на какую сумму она начисляется. Большинство банков начисляют процент на оставшуюся сумму долга. Сейчас на общую сумму кредита начисление процентов практически не применяется. Но, тем не менее, спросить об этом можно.

Но, тем не менее, спросить об этом можно.

Если вернуться к приведенному вначале примеру с процентными ставками, то можно увидеть разницу в начислении:

- при фиксированной годовой процентной ставке, % начисляется на оставшуюся сумму долга по кредиту;

во втором примере, фиксированная часть процентной ставки начисляется на остаток задолженности, а комиссия — на общую сумму кредита;

ежедневная ставка коснется лишь оставшейся задолженности перед банком.

Таким образом, 20% годовых, без каких либо дополнительных комиссий и платежей, может быть гораздо выгоднее, чем ставка в 10% с «хвостиком» в виде дополнительных процентов.

Чтобы окончательно определиться, насколько подходит то или иное кредитное предложение, можно конечно заняться сложными математическими манипуляциями. Но проще будет сходить в банк, и попросить подробно рассчитать Вам сумму ежемесячного платежа и переплаты. Для лучшего понимания возьмите в банке примерный график платежей, где помесячно будут расписаны все необходимые суммы.

Для лучшего понимания возьмите в банке примерный график платежей, где помесячно будут расписаны все необходимые суммы.

годовая процентная ставка — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Согласно внутренним процедурам Банка клиентам с положительной кредитной историей Банк предоставляет 2% скидку при получении кредита и, тем самым, годовая процентная ставка становится равной 28%.

In accordance with our internal regulations, clients with positive credit history will get a subsequent loan at the rate 2% lower, i.e. under 28% per annum.

Годовая процентная ставка (в процентах)

Годовая процентная ставка (в процентах)

Годовая процентная ставка (в процентах)

Для держателей Aeroflot American Express Gold Card действует низкая годовая процентная ставка — 28%, и предусмотрена гибкая система погашения задолженности.

Требуется рассчитать величину процентов, если годовая процентная ставка равна 5,5%, период ежемесячных выплат составляет 2 года, а текущая денежная стоимость равна 5000 денежных единиц.

What are the interest payments at a yearly interest rate of 5.5 %, a monthly payment period for 2 years and a current cash value of 5,000 currency units?

Предложить пример

Другие результаты

Рассчитанная процентная ставка не может превышать установленной максимальной годовой процентной ставки.

Годовые процентные ставки составляли З%, 4% и 5%.

Ссуда будет предоставлена при годовой процентной ставке в 5,54 процента.

Эта комиссия учитывается при подсчете годовой процентной ставки, которая отражает полную стоимость кредита для заемщика.

Банки рефинансируют свое ипотечное кредитование за счет займов от ПКИКЖ при годовой процентной ставке в 5,5%.

Банки, в свою очередь, в настоящее время, как правило, взимают годовую процентную ставку в размере от 8,5%.

В конце года правительство попыталось осуществить новый всеобъемлющий план реструктуризации государственного долга по годовой процентной ставке не более 7 процентов.

Late in the year, the Government attempted to implement a new, comprehensive plan for restructuring the public debt at an annual interest rate of no more than 7 per cent.

Первое начисление процентов осуществляется по первоначальной годовой процентной ставке.

Первое начисление процентов осуществляется по первоначальной годовой процентной ставке. Если остаток на Вашем счете составляет не меньше 500 грн.

С 10 августа 2009 года EXIMBANK — Gruppo Veneto Banca снизил в четвертый раз в текущем году годовые процентные ставки по срочным депозитам, привлекаемым от физических лиц.

Today, August 12, 2009 at 12.00 a.m. took place the official inauguration of the Branch #22, located in the Buiucani district of the Chisinau municipality at the 190/1 Alba Iulia Street. The inauguration was attended by local authorities and businessmen.

The inauguration was attended by local authorities and businessmen.

Обычно ломбарды в Сингапуре начисляют эффективную годовую процентную ставку в 17 % — чуть выше 15,4 %, предлагаемых в отделении United Overseas Bank, местного кредитора с филиалом в том же торговом центре.

Typically pawnbrokers in Singapore charge an effective annual percentage rate of 17 per cent, just above the 15.4 per cent offered at United Overseas Bank, a local lender with a branch in the same shopping centre.

Служит для расчета годовой процентной ставки при приобретении ценной бумаги за инвестиционную стоимость с последующей продажей за выкупную стоимость.

Calculates the annual interest rate that results when a security (or other item) is purchased at an investment value and sold at a redemption value.

Для суммы кредита, равной 120000 денежных единиц, с двухлетним сроком, ежемесячными выплатами и годовой процентной ставкой в 12% требуется рассчитать процент после 1,5 лет.

For a credit amount of 120,000 currency units with a two-year term and monthly instalments, at a yearly interest rate of 12% the level of interest after 1.5 years is required.

ПРИВЕДЁННАЯ ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА (annualized percentage rate (APR))

ПРИВЕДЁННАЯ ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА

(annualized percentage rate (APR)) ставка, начисляемая на заём. Ставка APR зависит от общей «платы за кредит», назначаемой кредитором, и испытывает влияние таких факторов, как общий уровень процентных ставок, а также характер и срок займа.

Если кредиторы привязывают общие процентные платежи по займам кредита в рассрочку к исходной сумме ссуды, то может возникнуть ошибочное представление о назначаемой процентной ставке, ибо по мере того, как должники ежемесячно или еженедельно осуществляют платежи в счёт погашения займа, они сокращают сумму задолженности, и процентные платежи следует относить к меньшей, средней сумме долга. Например, если некто занимает 1000 ф. ст. на один год с общей суммой начислений по ней 200 ф. ст., то простая процентная плата за исходный заём составит 20%. Однако если условия займа предполагают ежемесячное погашение долга на 100 ф. ст., то к концу первого месяца заёмщик вернет часть первоначально занятой суммы 1000 ф. ст., а к концу второго месяца ещё одну часть первоначального займа и т. д. Поэтому в результате заёмщик занял не 1000 ф. ст. на весь год, а в среднем гораздо меньшую сумму, так как он погашает часть неуплаченного займа. Если же общую сумму по кредиту (200 ф. ст.) отнести к гораздо меньшей средней сумме задолженности, чтобы получить годовую ставку процента, то ставка платежей по кредиту окажется равной примерно 40% при объявленной ставке 20%.

Например, если некто занимает 1000 ф. ст. на один год с общей суммой начислений по ней 200 ф. ст., то простая процентная плата за исходный заём составит 20%. Однако если условия займа предполагают ежемесячное погашение долга на 100 ф. ст., то к концу первого месяца заёмщик вернет часть первоначально занятой суммы 1000 ф. ст., а к концу второго месяца ещё одну часть первоначального займа и т. д. Поэтому в результате заёмщик занял не 1000 ф. ст. на весь год, а в среднем гораздо меньшую сумму, так как он погашает часть неуплаченного займа. Если же общую сумму по кредиту (200 ф. ст.) отнести к гораздо меньшей средней сумме задолженности, чтобы получить годовую ставку процента, то ставка платежей по кредиту окажется равной примерно 40% при объявленной ставке 20%.

Чтобы заёмщик чётко знал фактическую плату за кредит и истинную процентную ставку, закон о потребительском кредите 1974 г. требует от кредиторов опубликования данных об обеих ставках для потенциальных заёмщиков.

ЗАКОН О ПОТРЕБИТЕЛЬСКОМ КРЕДИТЕ, 1974

(Consumer credit Act, 1974) — закон Великобритании, который предусматривает выдачу лицензий физическим и юридическим лицам на предоставление потребительского кредита (а именно: кредитным компаниям, владельцам ломбардов и лицам, предоставляющим кредит в рассрочку, но не банкам, которые получают отдельную лицензию) и регулирует отношения между дебиторами и кредиторами. Закон содержит важные положения, касающиеся защиты дебиторов от «грабительских» ставок процента. За выполнением закона следит управление справедливой торговли совместно с департаментом торговли и промышленности.

См. защита потребителя, приведённая годовая процентная ставка.

ЗАЁМЩИК (borrower) — физическое лицо, фирма или учреждение, берущее у кредитора заём, чтобы финансировать потребление или инвестиции. Кредиторы часто требуют от заёмщиков предоставления залога, например титула собственности, который кредитор может оставить за собой в случае неуплаты долга заёмщиком.

См. долг, должник, финансовая система.

ДОЛЖНИК (дебитор) (debtor) — физическое лицо или предприятие, которое должно деньги индивидам или фирмам за купленные, но еще не оплаченные им товары, услуги или сырьё (торговый кредит) или потому, что оно взяло у них эти деньги взаймы.

См. кредитор, долг, кредитный контроль, оборотный капитал, безнадежный долг.

КРЕДИТОР — 1. (creditor) — физическое или юридическое лицо, которому другое физическое или юридическое лицо должно деньги либо за товары, услуги или за сырьё, которые он поставил, но не получил ещё оплаты (коммерческий кредит), либо за предоставленный заём. Кредиторов также называют «кредиторами по расчётам».

См. должник, кредит.

КРЕДИТОР — 2. (lender) — лицо, фирма или учреждение, предоставляющее заёмщику ссуду, позволяя последнему финансировать своё потребление и инвестиции. Кредиторы часто требуют от заёмщиков предоставления залога, например права распоряжения собственностью, которым кредиторы могут воспользоваться в случае невыплаты заёмщиком ссуды.

Кредиторы часто требуют от заёмщиков предоставления залога, например права распоряжения собственностью, которым кредиторы могут воспользоваться в случае невыплаты заёмщиком ссуды.

См. также кредит, финансовая система.

ДОЛГ (debt) — сумма денег, взятая взаймы индивидом, фирмой или государством (заёмщиком) у кредитора. Долги возникают, когда некий хозяйствующий субъект тратит больше, чем получает в виде текущего дохода, или когда он сознательно собирается занять деньги на покупку определённых товаров, услуг или активов (домов, ценных бумаг и т. п.). Долговые контракты предусматривают возвращение всей занятой суммы и выплату процентов в течение срока займа. Долги физических лиц могут включать закладные, кредит в рассрочку, банковские ссуды и овердрафты; долги фирмы — закладные ссуды с фиксированным процентом, займы, переводные векселя, а также банковские ссуды и овердрафты; государственный долг может принимать форму долгосрочных облигаций и краткосрочных казначейских векселей (см. государственный долг).

государственный долг).

См. также международный долг

ЛОМБАРД (pawnbroker) — частное лицо или фирма, предоставляющие ссуды и вступающие во временное владение активами должника, выступающими в качестве гарантии возвращения займа. Должники могут получить своё имущество, выплатив полностью сумму займа и проценты по нему. Если должники не выполнят своих обязательств, ломбард имеет право продать их имущество.

КРЕДИТ (credit) — финансовая услуга, которая позволяет частному или юридическому лицу занимать деньги для покупки (т. е. непосредственного вступления во владение) продуктов, сырья, комплектующих изделий и т. д. и платить за них спустя длительный период времени. Существуют разные виды кредита: банковские ссуды и овердрафты, кредит в рассрочку, кредитные карточки и торговый кредит. Процентные платежи по кредиту могут быть фиксированными или переменными в зависимости от типа кредита; в некоторых случаях с целью стимулирования хозяйственной деятельности предоставляются беспроцентные кредиты.

Во многих странах в качестве инструмента кредитно-денежной политики используется кредитный контроль, с помощью которого руководящие кредитно-денежные учреждения регулируют доступность кредита и условия его предоставления.

См. закон о потребительском кредите 1974 г., процентная ставка.

ЛЬГОТНЫЙ КРЕДИТ (soft loan) — заём с процентной ставкой, которая существенно ниже «нормальной» процентной ставки по кредитам с такими же целевым использованием и степенью риска. Льготные кредиты часто предоставляются как форма экономической помощи развивающимся странам со стороны развитых стран и международных институтов (см. мировой банк) и используются в качестве формы экспортных субсидий. Кроме того, льготные кредиты могут использоваться для воздействия на размещение производства в рамках региональной политики данной страны.

ССУДА (loan) — предоставление определённой суммы денег какому-либо частному лицу или предприятию (заёмщик) другими частными лицами или предприятиями либо (чаще) специальными финансовыми институтами (кредитор), извлекающими прибыль в виде процентной ставки по займам.

Предоставление ссуд коммерческими банками, финансовыми палатами, строительными обществами и т. д. является важным источником кредита в экономике, помогающим поддерживать в достаточном объёме расходы на текущее потребление и приобретение личных и производственных активов.

Ссуды могут быть обеспеченными и необеспеченными. В первом случае кредитор требует от заёмщика предоставления определённого залога (например, права на управление собственностью), который может перейти в собственность кредитора в случае невыполнения заёмщиком своих обязательств.

См.банковская ссуда, кредит в рассрочку, закладная, заёмный капитал, закладная ссуда, процентная ставка, льготный кредит, облигация.

АВАНС (advance) — заем под установленный или ожидаемый приток денежных средств

См. банковская ссуда, ссуда

ДОКУМЕНТ О ПЕРЕДАЧЕ ПРАВ СОБСТВЕННОСТИ

(conveyance) — документ, согласно которому право собственности на землю и здания одного физического или юридического лица передаётся другому.

См. закладная

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Вернуться

Координация материалов. Экономическая школа

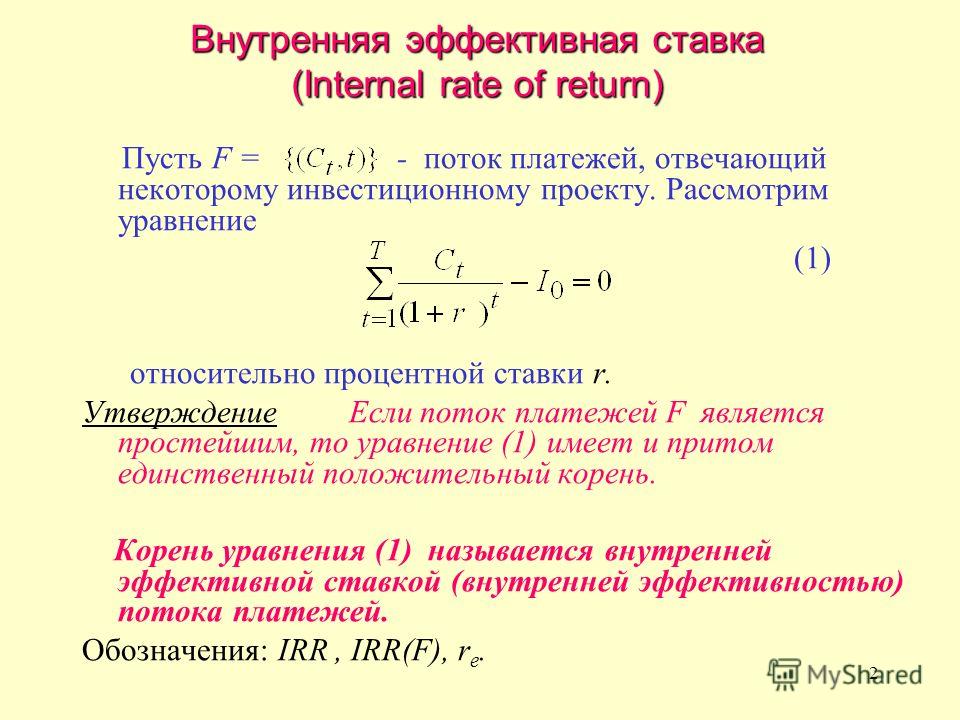

Вычисление сложных процентных величин за внутренний год в Excel

Сводка

Будущая стоимость денежных сумм, обычно называемая составным значением, включает в себя применение комплексного дохода к представленной сумме. Результат – это сумма в будущем. Три типа составной

части

составное состоящий из годового, полугодового и аннуитета. В этой статье обсуждаются расчеты за внутренний год для сложных интересах.

Дополнительные сведения о ежегодном объеме объединения можно найти в следующей статье:

БС (функция БС)

Вычисление будущей величины комплексно-годичных процентных созначений

Внутренний совокупный процент за год — это процент, который больше всего один раз в год. Финансовые учреждения могут рассчитывать проценты на основе полугодовых, квартальных, ежемесячных, еженедельных и даже ежедневных периодов времени.

Финансовые учреждения могут рассчитывать проценты на основе полугодовых, квартальных, ежемесячных, еженедельных и даже ежедневных периодов времени.

Microsoft Excel включает функцию эффект в надстройке «пакет анализа» для версий, более ранних, чем 2003. Пакет анализа уже загружен. Функция эффект Возвращает процентную ставку, основанную на годовой процентной ставке и количество периодов в году.

Чтобы вычислить внутренний процент за пределами года с помощью функции листа EFFECT, необходимо выполнить указанные ниже действия.

=P+(P*EFFECT(EFFECT(k,m)*n,n))

Общее уравнение для вычисления комплексных процентов выглядит следующим образом

=P*(1+(k/m))^(m*n)

на что справедливы следующие условия:

P = первоначальный

участник

k = годовая процентная

ставка оплачена

m = количество появлений в

течение периода (обычно месяцев)

n = количество периодов (обычно лет) или срок займа.

Примеры

В примерах этого раздела используется функция эффект, общее уравнение и следующие образцы данных:

|

Доля совокупности внутри года

|

Количество периодов в году, за которые начисляются сложные проценты

|

|---|---|

|

Выплат

|

2

|

|

Квартальный

|

4

|

|

Ежемесячно

|

12

|

|

Еженедельно

|

52

|

|

Ежедневно

|

360 или 365 (фактически)

|

Инвестиции в $100 оплачивает 8,00 процент за полугодия. Сколько денег на $100 в течение трех лет будет составляться на счете?

Сколько денег на $100 в течение трех лет будет составляться на счете?

Использование функции «эффект»

Из-за полугодового объединения вы должны повторить функцию эффект дважды, чтобы вычислить полугодовые периоды объединения. В приведенном ниже примере результат вложенной функции умножается на 3 для распределения (аннуализе) составной ставки над термином инвестиции.

=100+(100*EFFECT(EFFECT(.08,2)*3,3))

В примере возвращается $126,53.

Использование общей формулы

В следующем примере используется общее уравнение:

= 100 * (1 +. (2 * 3)

(2 * 3)

В примере возвращается $126,53.

Вычисление процентных ставок для объединения внутри года

Процентную ставку можно найти по годовой процентной ставке и сумме в долларах.

В функции листа эффект используется следующая формула:

=EFFECT(EFFECT(k,m)*n,n)

Чтобы использовать общее уравнение для получения составной процентной ставки, используйте следующее уравнение:

=(1+(k/m))^(m*n)-1

Примеры

Использование функции «эффект»

Сумма $100 оплачивает сумму 7,50% от квартала. (4*2)-1

(4*2)-1

Ссылки

Для получения дополнительных сведений о составном процентном соотношении выберите команду Справка по Microsoft Excel в меню Справка , введите эффект в поле помощника по Office или мастера ответов и нажмите кнопку Поиск , чтобы просмотреть раздел.

Примечание:

Эта страница переведена автоматически, поэтому ее текст может содержать неточности и грамматические ошибки. Для нас важно, чтобы эта статья была вам полезна. Была ли информация полезной? Для удобства также приводим ссылку на оригинал (на английском языке).

Что годовая процентная ставка – APR говорит вам

Годовая процентная ставка (APR) – это годовая ставка, взимаемая за заимствование или полученную в результате инвестиций. Апрель выражается в процентах, которые представляют фактический годовой стоимость средств в течение срока кредита. Это включает в себя любые сборы или дополнительные расходы, связанные с транзакцией, но не берет рецептура в учетную запись.

Апрель выражается в процентах, которые представляют фактический годовой стоимость средств в течение срока кредита. Это включает в себя любые сборы или дополнительные расходы, связанные с транзакцией, но не берет рецептура в учетную запись.

Поскольку кредиты или кредитные соглашения могут различаться с точки зрения структуры процентных ставок, комиссий за транзакции, штрафов за просрочку и других факторов, стандартизированные вычисления, такие как APR, предоставляют заемщикам итоговое число, которое они могут легко сравнить со ставками, взимаемыми другими кредиторами.

APR = ((Fees + InterestPrincipaln) × 365) × 100, где: Проценты = Общая сумма процентов, выплаченных в течение срока жизни loanPrincipal = Сумма займа = Количество дней в сроке кредита begin {align} & & text {APR} = left ( left ( frac { frac { text {Fees} + text {Interest}} { text {Principal}}} {n} right) times 365 right) times 100 & textbf { где:} & text {Interest} = text {Общая сумма процентов, выплаченных в течение срока действия кредита} & text {Principal} = text {Сумма кредита} & n = text {Количество дней в срок кредита} end {выровненный} APR = ((nPrincipalFees + Проценты) × 365) × 100, где: Проценты = Общая сумма процентов, выплаченных в течение срока действия займаPrincipal = Сумма кредита = Количество дней в сроке кредита

APR чаще всего выражается через процентную ставку (%). Годовая процентная ставка (APR) – это показатель, который пытается рассчитать, какой процент от основной суммы вы будете платить за период (в данном случае год), принимая каждый заряд от ежемесячных платежей в течение срока кредита, авансовых платежей и т. д. в учетную запись.

Годовая процентная ставка (APR) – это показатель, который пытается рассчитать, какой процент от основной суммы вы будете платить за период (в данном случае год), принимая каждый заряд от ежемесячных платежей в течение срока кредита, авансовых платежей и т. д. в учетную запись.

APR – это годовая процентная ставка, выплачиваемая за инвестиции, без учета начисления процентов в течение этого года. APR рассчитывается путем умножения периодическая процентная ставка на количество периодов в году, в котором применяется периодическая ставка. Это не указывает, сколько раз ставка применяется к балансу.

Ключевые моменты

- Годовая процентная ставка (APR) – это годовая ставка, взимаемая за заимствование или полученную в результате инвестиций.

- APR не учитывает начисления процентов, а годовая процентная доходность (APY).

- Заемщики часто видят цифры APR при сравнении кредитных карт или ставок по ипотечным кредитам. АПР катит любые авансовые платежи и сборы.

По закону APR должны показываться клиентам компаниями, выпускающими кредитные карты, и эмитентами кредитов, чтобы облегчить четкое понимание фактических ставок, применимых к их соглашениям. Компаниям, выпускающим кредитные карты, разрешается ежемесячно рекламировать процентные ставки, но они также обязаны четко указывать APR клиентам до подписания какого-либо соглашения. Например, с кредитной карты может взиматься 1% в месяц, а ее APR составляет 1% x 12 месяцев или 12%.

Компаниям, выпускающим кредитные карты, разрешается ежемесячно рекламировать процентные ставки, но они также обязаны четко указывать APR клиентам до подписания какого-либо соглашения. Например, с кредитной карты может взиматься 1% в месяц, а ее APR составляет 1% x 12 месяцев или 12%.

Кредиты предлагаются либо с фиксированные или переменные APR , Кредит с фиксированной процентной ставкой имеет процентную ставку, которая гарантированно не изменится в течение срока действия кредита или кредитной линии. Кредит с переменной APR имеет процентную ставку, которая может измениться в любое время.

Процентная ставка, или номинальный процентная ставка, относится только к процентам, начисляемым по кредиту, и не учитывает никаких других расходов. В отличие от этого, APR представляет собой комбинацию номинальной процентной ставки и любых других затрат или комиссий, связанных с получением кредита. В результате, APR имеет тенденцию быть выше, чем номинальная процентная ставка по кредиту.

Например, если вы рассматриваете ипотечный кредит на 200 000 долларов США с процентной ставкой 6%, ваши ежегодные процентные расходы составят 12 000 долларов США или ежемесячный платеж в размере 1000 долларов США. Но, скажем, покупка вашего дома также требует заключительные расходы , ипотечное страхование и кредит сборы за отправку на сумму 5000 долларов.

Но, скажем, покупка вашего дома также требует заключительные расходы , ипотечное страхование и кредит сборы за отправку на сумму 5000 долларов.

Чтобы определить APR вашего ипотечного кредита, эти комиссии добавляются к первоначальной сумме кредита, чтобы создать новую сумму кредита в размере 205 000 долларов США. Процентная ставка 6% затем используется для расчета нового годового платежа в размере 12 300 долларов США. Разделите годовой платеж в размере 12 300 долл. США на первоначальную сумму кредита в 200 000 долл. США, чтобы получить 6,15% годовых.

Федеральный Закон о правде кредитования требует, чтобы в каждом договоре потребительского кредита был указан APR вместе с номинальной процентной ставкой. Сценарий, наиболее запутывающий заемщиков, заключается в том, что два кредитора предлагают одинаковую номинальную ставку и ежемесячные платежи, но разные АТР. В таком случае кредитор с более низким APR требует меньших авансовых платежей и предлагает более выгодную сделку.

APR учитывает только простой интерес. В отличие от годовая процентная доходность (APY), также известный как эффективная годовая ставка (EAR), учитывает сложные проценты. В результате APY имеет тенденцию быть больше, чем APR по тому же кредиту. Чем выше процентная ставка, и в меньшей степени, чем меньше периоды начисления процентов, тем больше разница между APR и APY.

В отличие от годовая процентная доходность (APY), также известный как эффективная годовая ставка (EAR), учитывает сложные проценты. В результате APY имеет тенденцию быть больше, чем APR по тому же кредиту. Чем выше процентная ставка, и в меньшей степени, чем меньше периоды начисления процентов, тем больше разница между APR и APY.

Представьте, что АПРЕЛЬ кредита составляет 12%, а кредит составляет один раз в месяц. Если физическое лицо заняло 10 000 долларов, его процент за один месяц составляет 1% от его баланса или 100 долларов. Это эффективно увеличивает его баланс до 10 100 долларов. В следующем месяце на эту сумму начисляется 1%, а выплата процентов составляет 101 доллар, что несколько выше, чем в предыдущем месяце. Если вы несете этот баланс за год, ваша эффективная процентная ставка станет 12,68%. APY включает эти небольшие сдвиги в процентных расходах из-за начисления процентов, а APR – нет.

Или, скажем, вы сравниваете инвестиции, которые платят 5% в год, с инвестициями, которые платят 5% в месяц. Для первого APY равняется 5%, так же, как APR. Но, во-вторых, APY составляет 5,12%, отражая ежемесячный состав.

Для первого APY равняется 5%, так же, как APR. Но, во-вторых, APY составляет 5,12%, отражая ежемесячный состав.

Данн Райан, CFP® Sincerus Advisory, Нью-Йорк, Нью-Йорк

В условиях роста процентных ставок разница между APR и APY усиливается. В дополнение к несоответствию между этими двумя показателями, увеличивающемуся при более высоких процентных ставках, период начисления процентов также становится более значительным. Ссуды, которые составляют более часто, тем самым менее привлекательны. Например, некоторые маржинальные кредиты под брокерские счета могут составлять так же часто, как ежедневно.

Сравнение APR не всегда так просто, как сравнение яблок с яблоками, поэтому тратить время на подсчет APY и учитывать все затраты, как правило, стоит.

Ежедневная периодическая ставка – это процентная ставка, начисляемая на остаток займа на ежедневной основе. Это АТР, деленное на 365, количество дней в году. Точно так же месячная периодическая ставка – это APR, деленная на 12. Кредиторам и поставщикам кредитных карт разрешается представлять APR ежемесячно, пока полный 12-месячный APR указан где-то до подписания соглашения.

Кредиторам и поставщикам кредитных карт разрешается представлять APR ежемесячно, пока полный 12-месячный APR указан где-то до подписания соглашения.

Учитывая различные типы APR и возможность путаницы между ними, неудивительно, что существует множество правовых определений, которые необходимо уточнить при рассмотрении этого типа расчета процентов. Например, эффективная годовая процентная ставка может быть рассчитана несколькими способами, в том числе путем добавления комиссионных за выдачу к остатку и до расчета сложного процента или путем сложения процентной ставки каждый год без учета сборов или путем амортизации комиссионных за выдачу в виде краткосрочный кредит.

В Соединенных Штатах АТР обычно представляется как периодическая процентная ставка, умноженная на количество начисляемых периодов в год. В соответствии с Законом об истине в кредитовании, принятом в 1968 году, отчетность АТР была преобразована в течение 1970-х годов.

Тем не менее, лазейка в действии позволила некоторым недобросовестным автопроизводителям и другим компаниям снизить «финансовые расходы», чтобы представить более низкий APR, чем было бы реалистично для клиентов. Закон «Правда в кредитовании» с трудом справлялся с этими проблемами, и с тех пор автокредиты с нулевым процентом годовых были обманчивым явлением. Однако с годами закон был передан различным другим администрациям, где он может быть пересмотрен и обновлен.

Закон «Правда в кредитовании» с трудом справлялся с этими проблемами, и с тех пор автокредиты с нулевым процентом годовых были обманчивым явлением. Однако с годами закон был передан различным другим администрациям, где он может быть пересмотрен и обновлен.

Определения APR за пределами Соединенных Штатов могут быть совершенно разными. Например, Европейский союз (ЕС) при определении этого термина делает упор на правах потребителей и финансовой прозрачности. Единый метод расчета процентной ставки был установлен для всех стран-членов ЕС, хотя у отдельных стран есть некоторые возможности для определения точных ситуаций, в которых эта формула должна быть принята выше и за пределами оговоренных ЕС случаев.

Как показывает все вышесказанное, APR может быть обманчивым показателем фактических затрат. Некоторые эксперты считают, что АПР лучше всего использовать для сравнения долгосрочных кредитов. Даже с более краткосрочным долгом, таким как семилетняя банкнота, АТР фактически занижает стоимость кредита. Это связано с тем, что расчеты в АПРЕЛЕ предполагают долгосрочные графики погашения. Для ссуд, которые погашаются быстрее или имеют более короткие периоды погашения, затраты и сборы распределены слишком мало с расчетами APR. Среднегодовое влияние затрат на закрытие намного меньше, если предположить, что эти затраты распределены на 30 лет, а не на 7-10 лет.

Это связано с тем, что расчеты в АПРЕЛЕ предполагают долгосрочные графики погашения. Для ссуд, которые погашаются быстрее или имеют более короткие периоды погашения, затраты и сборы распределены слишком мало с расчетами APR. Среднегодовое влияние затрат на закрытие намного меньше, если предположить, что эти затраты распределены на 30 лет, а не на 7-10 лет.

АТР также сталкивается с некоторыми проблемами с ипотека с плавающей ставкой (Руки). Оценки APR всегда предполагают постоянную процентную ставку, и даже несмотря на то, что APR учитывает ограничения ставки, окончательное число, которое вам представляется, все еще основано на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода с фиксированной ставкой, оценки APR могут существенно занижать фактические затраты по займам, если ставки по ипотечным кредитам в будущем возрастут.

Большинство кредитных карт имеют плавающие APR, обычно называемые переменными APR. Эти особенности плавающие процентные ставки которые движутся вверх и вниз вместе с рынком или индексом или США. базовая ставка , Они устанавливаются путем использования этой переменной и добавления к ней маржи банка. Например, если банк взимает маржу в 10%, а основная ставка составляет 5%, заемщик платит 15%.

базовая ставка , Они устанавливаются путем использования этой переменной и добавления к ней маржи банка. Например, если банк взимает маржу в 10%, а основная ставка составляет 5%, заемщик платит 15%.

Хотя они немногочисленны, существуют также кредитные карты с фиксированной процентной ставкой. С кредитными картами (в отличие от других типов кредитов) фиксированный APR фактически означает, что ставка остается заблокированной до тех пор, пока кредитор не решит изменить ее. Однако, это не может быть изменено без письменного уведомления, и корректировка применяется только в отношении займа, но не имеет обратной силы.

В некоторых случаях компании-эмитенты кредитных карт предлагают разные APR для разных типов сборов. Например, карта может взимать один APR за покупки, другой за авансы наличными и третий за перевод баланса с другой карты. Точно так же банки взимают штрафные APR с высокой ставкой с клиентов, которые сделали поздние платежи или нарушили другие условия соглашения с держателем карты, и предлагают вводные APR с низкой ставкой, чтобы привлечь новых клиентов – предпочтительно тех, кто склонен держать баланс на своих картах.

Вводные APR могут оказать положительное влияние на личные финансы, если ими управлять осторожно. Кредитный баланс в размере 2000 долларов США с 12% годовых требует ежемесячной процентной ставки в размере 20 долларов США. Перевод этого остатка на кредитную карту с начальным APR в размере 0% в течение 12 месяцев позволяет вам применить те же 20 долларов США к основной сумме, выплачивая остаток намного раньше.

АТР приносит свою сумку ограничений и трудностей на арену финансирования. От сравнения яблок с яблоками до сборов, которые, кажется, возникают из ниоткуда, APR – хотя и полезный – не является окончательным решением.

Расчет APR потенциально может включать множество разовых сборов. Регуляторным органам в США было трудно определить, какие именно эти сборы должны быть включены или исключены из оценки APR. В результате кредитор имеет достаточные полномочия определять, как рассчитывать APR, и поэтому APR может варьироваться в зависимости от того, как этот кредитор решит включить сборы или нет.

Там может быть много сборов, в зависимости от типа заимствования происходит. Например, в ситуации с ипотекой сборы за оценку, право собственности, кредитный отчет, заявления, страхование жизни, адвокаты и нотариусы, подготовка документов и многое другое могут быть включены или не включены в расчет APR. Таким образом, чтобы точно сравнить несколько предложений, потенциальный заемщик должен определить, какие из этих сборов включены, и, если быть точным, рассчитать APR, используя номинальную процентную ставку и другую информацию о затратах.

Помимо сборов, оставляемых на усмотрение кредитора при расчете APR, существуют и другие сборы, которые намеренно исключаются из определения. Критики системы АТР предполагают, что в результате АТР точно не отражает общую стоимость заимствований. Эти исключенные сборы могут включать в себя штрафы, такие как штрафы за просрочку и другие одноразовые сборы, как указано выше

Во многих случаях это сводится к вопросу о терминологии. Кредиторы рассматривают определенные комиссии как сквозные расходы, которые не связаны напрямую со стоимостью кредитования. Однако для многих заемщиков эти сборы, по-видимому, действуют аналогично другим, которые включены в расчеты APR.

Однако для многих заемщиков эти сборы, по-видимому, действуют аналогично другим, которые включены в расчеты APR.

Как уже говорилось выше, большинство компаний, выпускающих кредитные карты, перечисляют номинальные APR, составляемые ежемесячно. Это эффективно отличается от EAR. В результате экспоненциального характера процентов даже небольшие различия между номинальной APR и EAR могут оказать существенное влияние на сумму процентов, подлежащих выплате, особенно в течение срока действия долгосрочного кредита.

Поскольку рассматриваемый период времени является ключевым компонентом в расчете APR, невозможно сравнить APR для нескольких займов различной продолжительности. Тем не менее, APR может быть эффективным для демонстрации того, как различные графики платежей могут повлиять на общую стоимость для заемщика, хотя это также может быть трудно рассчитать.

Калькуляторы стоимости APR, как правило, не особенно эффективны при расчете эффективных процентных ставок по кредитам, которые выплачиваются досрочно. В этих случаях эффективная процентная ставка, вероятно, будет выше начальной апреле , Такая ситуация возникает довольно часто, особенно в случае ипотечных кредитов. Эти ссуды часто устанавливаются на срок 30 лет, но многие заемщики по ипотечным кредитам либо рефинансируют свои ссуды, либо передвигаются до завершения срока ссуды. В этих случаях расчет APR может быть трудным для оценки.

В этих случаях эффективная процентная ставка, вероятно, будет выше начальной апреле , Такая ситуация возникает довольно часто, особенно в случае ипотечных кредитов. Эти ссуды часто устанавливаются на срок 30 лет, но многие заемщики по ипотечным кредитам либо рефинансируют свои ссуды, либо передвигаются до завершения срока ссуды. В этих случаях расчет APR может быть трудным для оценки.

В другом примере XYZ Corp. предлагает кредитную карту, которая взимает проценты в размере 0,06273% в день. Умножьте это на 365, и это 22,9% в год, что является объявленным APR. Теперь, если бы вам приходилось каждый день снимать с вашей карты различную сумму в 1000 долларов и ждать до дня, следующего за установленной датой (когда эмитент начал взимать проценты), чтобы начать осуществлять платежи, вы были бы должны 1000,6273 доллара за каждую купленную вещь.

Чтобы рассчитать APY или EAR (более типичный термин для кредитных карт), добавьте 1 (который представляет основную сумму) и возьмите это число в степень числа сложных периодов в году; вычтите 1 из результата, чтобы получить процент:

APY = (1 + периодическая скорость) n − 1, где: n = количество составных периодов в год begin {align} & text {APY} = (1 + text {Periodic Rate}) ^ n – 1 & textbf {где:} & n = text {Количество периодов составления в год} end {выровненный} APY = (1 + периодическая ставка) n − 1 где: n = Количество периодов составления в год

В этом случае ваш APY или EAR будет 25,7%:

((1 + . {365}) – 1 = .257 end {выровненный} ((1+ 0,0006273) 365) -1 = 0,257

{365}) – 1 = .257 end {выровненный} ((1+ 0,0006273) 365) -1 = 0,257

Если вы держите баланс на своей кредитной карте только в течение одного месяца, с вас будет взиматься эквивалентная годовая ставка в размере 22,9%. Однако, если вы несете этот баланс за год, ваша эффективная процентная ставка становится 25,7% в результате начисления процентов каждый день.

Учитывая, что APR и другой APY могут использоваться для представления одной и той же процентной ставки, само собой разумеется, что кредиторы и заемщики будут выделять более лестное число, чтобы изложить свою точку зрения ( Закон 1991 года «Правда в сбережениях» обязал, чтобы APR и APY были раскрыты в объявлениях, контрактах и соглашениях).

Банк будет рекламировать APY сберегательного счета крупным шрифтом и соответствующий ему APR – мелким шрифтом, учитывая, что первый номер имеет поверхностно большее число. Обратное происходит, когда банк выступает в роли кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличным ресурсом для сравнения ставок APR и APY по ипотеке является ипотечный калькулятор.

Отличным ресурсом для сравнения ставок APR и APY по ипотеке является ипотечный калькулятор.

Годовая процентная ставка (APR): что это такое?

Годовая процентная ставка (APR) — это процентная ставка, которую вы платите каждый год по ссуде, кредитной карте или другой кредитной линии. Он представлен как процент от общего остатка, который вы должны заплатить.

Всякий раз, когда вы занимаетесь деньгами, выплачиваемые вами проценты увеличивают стоимость вещей, которые вы покупаете на эти деньги. Кредитные карты — это форма заимствования, и знание годовой процентной ставки карты поможет вам сравнить предложения и понять стоимость оплаты пластиком.Кроме того, годовая процентная ставка помогает, когда вы сравниваете предложения по картам или займам и принимаете другие финансовые решения.

Что такое годовая процентная ставка?

Годовая процентная ставка (APR) ссуды — это общая сумма процентов, которую вы платите каждый год (до учета сложного процента), представленная как процент от остатка ссуды. Например, если по кредитной карте есть APR 10%, вы можете платить примерно 100 долларов в год за 1 000 долларов в долг. При прочих равных условиях ссуды или кредитные карты с наименьшей годовой процентной ставкой обычно являются наименее дорогими.

Например, если по кредитной карте есть APR 10%, вы можете платить примерно 100 долларов в год за 1 000 долларов в долг. При прочих равных условиях ссуды или кредитные карты с наименьшей годовой процентной ставкой обычно являются наименее дорогими.

Если ваша кредитная карта имеет льготный период (у большинства карт есть), вы можете избежать выплаты процентов на остаток по кредитной карте, выплачивая остаток каждый месяц. Узнайте у эмитента вашей карты, как воспользоваться льготным периодом.

Годовая процентная ставка

к процентной ставке

С кредитными картами годовая процентная ставка и процентная ставка часто примерно одинаковы. Другие ссуды, такие как ипотека, по которым вы должны оплатить заключительные расходы, включают эти дополнительные расходы в свой годовой процентный доход.Но комиссии по кредитной карте, такие как ежегодные сборы и штрафы за просрочку платежа, не влияют на ваш годовой доход.

Номинальная и эффективная годовая процентная ставка

Хотя предполагается, что годовая процентная ставка поможет вам понять ваши расходы по займам, она не идеальна. Число, которое вы видите, указанное у эмитента кредитной карты, составляет номинальных годовых. Но что, если вы оплачиваете такие сборы, как аванс наличными в банкомате? Всякий раз, когда вы платите дополнительные комиссии, более точным представлением ваших затрат по займам будет эффективных годовых, которые учитывают комиссии, увеличивающие баланс вашей карты.

Число, которое вы видите, указанное у эмитента кредитной карты, составляет номинальных годовых. Но что, если вы оплачиваете такие сборы, как аванс наличными в банкомате? Всякий раз, когда вы платите дополнительные комиссии, более точным представлением ваших затрат по займам будет эффективных годовых, которые учитывают комиссии, увеличивающие баланс вашей карты.

Фиксированная и переменная годовая процентная ставка

Когда годовая процентная ставка фиксирована, ставка не меняется с течением времени. Большинство кредитных карт имеют переменную ставку, но некоторые карты брендов магазинов имеют фиксированную ставку. При переменной ставке ваша ставка может повышаться и понижаться в зависимости от индекса, такого как основная ставка The Wall Street Journal. Даже при фиксированной ставке эмитент вашей карты может изменить ставку, но, как правило, вы должны получить уведомление не менее чем за 45 дней.

Когда процентные ставки повышаются, заемные деньги становятся дороже.

Как работает годовая процентная ставка кредитной карты?

Одна из самых важных вещей, которую нужно знать, — это то, что вам не обязательно платить проценты. Большинство карт имеют льготный период, который позволяет вам занимать деньги и не выплачивать проценты, если вы ежемесячно выплачиваете весь баланс карты. Однако, если у вас есть остаток на карте, вы платите проценты в соответствии с годовой процентной ставкой.

Применение годовых к остатку на карте

Когда вы сохраняете баланс на своей карте, эмитент вашей карты использует годовую процентную ставку для расчета процентов, которые следует добавить к вашему балансу.Многие эмитенты карт взимают проценты, используя ваш ежедневный баланс — сумму денег, которую вы должны в конце каждого дня. Для этого компания-эмитент кредитной карты делит вашу годовую ставку на 360 или 365, чтобы преобразовать ее в ежедневную периодическую ставку. Взаимодействие с другими людьми

Например, предположим, что ваша годовая процентная ставка составляет 20%, и у вас есть ежедневный остаток на вашей карте в размере 6000 долларов в течение месяца. Эмитент вашей карты предполагает 365 дней в году. Сколько процентов вы понесете сегодня? Чтобы рассчитать это, найдите дневную периодическую ставку (20%, разделенные на 365, равняются 0.0548%). Затем умножьте эту дневную ставку на остаток на вашем счете (6000 долларов), чтобы получить процентную ставку в размере 3,29 доллара.

Эмитент вашей карты предполагает 365 дней в году. Сколько процентов вы понесете сегодня? Чтобы рассчитать это, найдите дневную периодическую ставку (20%, разделенные на 365, равняются 0.0548%). Затем умножьте эту дневную ставку на остаток на вашем счете (6000 долларов), чтобы получить процентную ставку в размере 3,29 доллара.

Несколько типов APR

Ваша кредитная карта может включать несколько разных годовых процентных ставок, поэтому важно использовать правильную цифру при расчете расходов. Например, у вас может быть годовая процентная ставка для покупок, совершаемых с помощью карты, другая годовая процентная ставка для денежных авансов и другая годовая процентная ставка для переводов баланса. Подробнее об этом ниже.

Правила, которые помогут вам понять свой APR

Кредиторы должны указывать вашу годовую процентную ставку (или несколько годовых, если применимо) в вашей выписке.В результате вы всегда можете увидеть, сколько у вас долга по каждой ставке. Если у вас есть вопросы об этих тарифах, позвоните в эмитент карты.

Если у вас есть вопросы об этих тарифах, позвоните в эмитент карты.

В вашем соглашении с держателем карты описано, как кредиторы могут изменить вашу ставку, а компании-эмитенты кредитных карт должны соблюдать условия вашего соглашения. Если у вас фиксированная процентная ставка, Закон об ответственности и раскрытии информации по кредитным картам (CARD) 2009 года требует, чтобы кредиторы уведомляли вас об изменении ставки по крайней мере за 45 дней, и эта ставка обычно применяется только к новым покупкам.Федеральный закон также регулирует изменения ставок, которые кредиторы используют для наказания вас за просрочку платежа на 60 дней (или более).

Если у вас переменная ставка, она будет автоматически расти и падать в соответствии с изменениями индекса, такого как основная ставка. Точно так же, если у вас есть временная рекламная процентная ставка, она изменится по окончании вашего рекламного периода.

Как рассчитывается ваша годовая процентная ставка?

Ваша годовая процентная ставка часто зависит от процентных ставок в экономике в целом. Эмитент вашей карты может добавить сумму (известную как маржа) к индексу, например, к основной ставке. Сложите эти два числа вместе, чтобы рассчитать свою ставку. Например, кредиторы могут сказать, что вы платите основную ставку плюс 9%.

Эмитент вашей карты может добавить сумму (известную как маржа) к индексу, например, к основной ставке. Сложите эти два числа вместе, чтобы рассчитать свою ставку. Например, кредиторы могут сказать, что вы платите основную ставку плюс 9%.

Например, предположим, что основная ставка составляет 3,25%, а годовая процентная ставка вашей карты равна основной ставке плюс 9%. Добавьте 3,25% к 9%, чтобы получить годовую процентную ставку 12,25%. Если эмитент вашей карты предполагает 365 дней в году для расчетов счетов, ваша ежедневная периодическая ставка будет 0,034% (что равно 0.1225 разделить на 365).

Кредиторы также устанавливают вашу процентную ставку в зависимости от вашей кредитоспособности. В зависимости от их готовности предоставлять ссуды заемщикам, указанным в вашем профиле, они могут назначать цену для вашей карты или ссуды в соответствии со своим аппетитом к риску. Это еще одна причина, по которой ваши кредитные рейтинги должны быть как можно более высокими.

Несколько типов годовых годовых по кредитным картам

У вашей кредитной карты может быть несколько годовых, то есть вы платите разные ставки в зависимости от того, как вы используете свою карту.

| Тип ставки | Описание | Важные детали |

| Покупка | Тариф, который вы платите за большинство покупок | Если вы используете карту для покупок в Интернете, в магазинах или для оплаты счетов, обычно применяется этот тариф. |

| Вводный | Акционная ставка, которую вы можете получить как новый клиент | Эти ставки могут начинаться с низких значений, но у них есть срок действия, и ваша ставка со временем вырастет. |

| Перенос остатка | Ставка, которую вы платите по долгу, который вы переводите на свою кредитную карту | Вы можете начать с низкой рекламной ставки, а позже столкнетесь с ее повышением. Вы также можете заплатить комиссию за перевод баланса. |

| Аванс наличными | Ставка, которую вы платите за получение наличных в банкомате (или другие операции, подобные наличным деньгам) | Цены, как правило, относительно высоки, и вы также можете заплатить отдельный сбор наличными. |

| Штраф | Повышение ставки в результате просрочки платежей | Ваша ставка повышается, но вы можете снизить ее, выполнив серию своевременных платежей. |

Каждый раз, когда вы платите больше минимума, необходимого каждый месяц, эмитенты карт обычно должны применять избыток (сверх вашего минимума) к остатку с наивысшей ставкой. Всегда разумно платить больше минимума, и это особенно верно, если вы платите высокие ставки.

Предположим, на вашей карте есть баланс в размере 5000 долларов США с годовой ставкой покупки 12% и балансом 2000 долларов США с годовой ставкой аванса наличными 21%. Общий баланс вашей карты составляет 7000 долларов. Ваш минимальный платеж составляет 2% от общего баланса, или 140 долларов, но в этом месяце вы платите 440 долларов, потому что хотите погасить задолженность. Компания, выпускающая кредитную карту, должна направить дополнительные 300 долларов на сокращение вашего авансового платежа наличными в размере 2000 долларов.

Ключевые выводы

- Годовая процентная ставка (APR) — это проценты, начисляемые на ваш баланс за год (до учета сложного процента).

- Годовая процентная ставка показывает, сколько вы можете рассчитывать на выплату процентов в течение одного года, хотя проценты часто начисляются ежедневно, что называется сложным процентом.

- Переменная годовая процентная ставка может изменяться при повышении и понижении процентных ставок.

- Ваша карта может иметь несколько годовых процентных ставок, которые применяются к разным категориям долгов.

- Займы по кредитной карте стоит денег, если вы не можете полностью выплатить остаток в срок, и очень важно точно понимать, сколько вы платите.

Годовая процентная ставка (APR) Определение

Что такое годовая процентная ставка (APR)?

Термин «годовая процентная ставка (APR)» относится к годовой процентной ставке, взимаемой с заемщиков и выплачиваемой инвесторам. Годовая процентная ставка выражается в процентах, которые представляют собой фактическую годовую стоимость средств в течение срока ссуды или дохода, полученного от инвестиций. Это включает в себя любые комиссии или дополнительные расходы, связанные с транзакцией, но не учитывает начисление сложных процентов.Годовая процентная ставка предоставляет потребителям итоговую цифру, которую они могут легко сравнить со ставками других кредиторов.

Годовая процентная ставка выражается в процентах, которые представляют собой фактическую годовую стоимость средств в течение срока ссуды или дохода, полученного от инвестиций. Это включает в себя любые комиссии или дополнительные расходы, связанные с транзакцией, но не учитывает начисление сложных процентов.Годовая процентная ставка предоставляет потребителям итоговую цифру, которую они могут легко сравнить со ставками других кредиторов.

Ключевые выводы

- Годовая процентная ставка (APR) — это годовая ставка, взимаемая за заимствование или заработанная в результате инвестиций.

- Финансовые учреждения должны раскрывать годовую процентную ставку финансового инструмента до подписания любого соглашения.

- Потребителям может быть трудно сравнивать годовую процентную ставку, поскольку кредиторы имеют право выбирать, какие сборы будут включены в их расчет ставки.

- Годовая процентная ставка может не отражать фактическую стоимость заимствования из-за включенных или исключенных комиссий.

Как работает годовая процентная ставка (APR)

Годовая процентная ставка выражается как процентная ставка. Он рассчитывает, какой процент от основной суммы вы будете платить каждый год, принимая во внимание такие вещи, как ежемесячные платежи. Годовая процентная ставка также является годовой процентной ставкой, выплачиваемой по инвестициям без учета сложного процента в течение этого года.

Закон о правде в кредитовании (TILA) от 1968 года предписывал кредиторам раскрывать годовую процентную ставку, которую они взимают с заемщиков. Компаниям, выпускающим кредитные карты, разрешено ежемесячно рекламировать процентные ставки, но они должны четко сообщать клиентам о годовой процентной ставке, прежде чем подписать соглашение.

Как рассчитывается годовая процентная ставка?

Ставка рассчитывается путем умножения периодической процентной ставки на количество периодов в году, в которых применяется периодическая процентная ставка. Он не указывает, сколько раз ставка применяется к остатку.

Годовая процентная ставка = ((Комиссия + процентная ставка) × 365) × 100, где: Процентная ставка = Общая сумма процентов, выплаченных в течение срока действия ссуды. \ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf { где:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока кредита} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в срок кредита} \\ \ end {выровнен} APR = ((nPrincipalFees + Interest) × 365) × 100, где: Процент = Общая сумма процентов, выплачиваемых в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита

Годовая процентная ставка в США.S. обычно представляется как периодическая процентная ставка, умноженная на количество периодов начисления сложных процентов в году. Определения годовой процентной ставки за пределами США могут быть совершенно разными. Европейский Союз (ЕС) уделяет особое внимание правам потребителей и финансовой прозрачности при определении этого термина. Единая формула расчета процентной ставки была установлена для всех стран-членов ЕС, хотя у отдельных стран есть некоторая свобода действий при определении точных ситуаций, в которых эта формула должна быть принята, помимо случаев, предусмотренных ЕС.

Единая формула расчета процентной ставки была установлена для всех стран-членов ЕС, хотя у отдельных стран есть некоторая свобода действий при определении точных ситуаций, в которых эта формула должна быть принята, помимо случаев, предусмотренных ЕС.

Виды годовых

Годовая процентная ставка кредитной карты зависит от суммы платежа. Кредитор может взимать одну годовую процентную ставку за покупки, другую — за денежные авансы и еще одну — за переводы баланса с другой карты. Банки также взимают с клиентов высокие пени за просрочку платежей или нарушение других условий соглашения с держателем карты. Существует также начальная годовая процентная ставка — низкая или 0% годовых, — которую многие компании, выпускающие кредитные карты, используют, чтобы побудить новых клиентов подписаться на карту.

Заемщики APR взимают плату также зависит от их кредита.Ссуды, предлагаемые тем, у кого хорошая кредитная история, имеют значительно более низкие процентные ставки, чем ставки, взимаемые с лиц с плохой кредитной историей.

Ссуды обычно предоставляются с фиксированной или переменной годовой процентной ставкой. Ссуда с фиксированной годовой процентной ставкой имеет гарантированно неизменную процентную ставку в течение срока действия ссуды или кредитной линии. По ссуде с переменной годовой процентной ставкой процентная ставка может измениться в любой момент.

Годовая процентная доходность (APY)

В то время как годовая процентная ставка учитывает только простые проценты, годовая процентная доходность (APY) учитывает сложные проценты.В результате, годовая процентная ставка по кредиту выше, чем ее годовая процентная ставка. Чем выше процентная ставка и, в меньшей степени, чем меньше периоды начисления сложных процентов, тем больше разница между годовой процентной ставкой и годовой процентной ставкой.

Представьте, что годовая ставка кредита составляет 12%, а сумма кредита составляет один раз в месяц. Если физическое лицо занимает 10 000 долларов, его процентная ставка на один месяц составляет 1% от баланса или 100 долларов. Это фактически увеличивает баланс до 10 100 долларов. В следующем месяце с этой суммы начисляется 1% годовых, а процентная ставка составляет 101 доллар, что немного выше, чем в предыдущем месяце.Если вы сохраните этот остаток за год, ваша эффективная процентная ставка станет 12,68%. APY включает эти небольшие изменения процентных расходов из-за начисления сложных процентов, а APR — нет.

Это фактически увеличивает баланс до 10 100 долларов. В следующем месяце с этой суммы начисляется 1% годовых, а процентная ставка составляет 101 доллар, что немного выше, чем в предыдущем месяце.Если вы сохраните этот остаток за год, ваша эффективная процентная ставка станет 12,68%. APY включает эти небольшие изменения процентных расходов из-за начисления сложных процентов, а APR — нет.

Вот еще один способ взглянуть на это. Допустим, вы сравниваете инвестицию, приносящую 5% в год, с инвестициями, приносящими 5% ежемесячно. Для первого APY составляет 5%, как и APR. Но для второго APY составляет 5,12%, что отражает ежемесячное начисление сложных процентов.

Учитывая, что годовая процентная ставка и другая процентная ставка могут быть использованы для представления одной и той же процентной ставки, само собой разумеется, что кредиторы и заемщики будут выделять более лестное число, чтобы изложить свою позицию, поэтому Закон о сбережениях 1991 года предписал, чтобы оба Годовая процентная ставка и годовая процентная ставка должны быть раскрыты в рекламе, контрактах и соглашениях. Банк будет рекламировать APY сберегательного счета крупным шрифтом, а соответствующий APR — меньшим, учитывая, что первый имеет внешне большее число. Обратное происходит, когда банк выступает в качестве кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличный ресурс для сравнения годовых и годовых ставок по ипотеке — это калькулятор ипотеки.

Банк будет рекламировать APY сберегательного счета крупным шрифтом, а соответствующий APR — меньшим, учитывая, что первый имеет внешне большее число. Обратное происходит, когда банк выступает в качестве кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличный ресурс для сравнения годовых и годовых ставок по ипотеке — это калькулятор ипотеки.

Пример APR по сравнению с APY

В другом примере XYZ Corp. предлагает кредитную карту, по которой взимаются проценты в размере 0.06273% в день. Умножьте это на 365, и это составит 22,9% в год, что является объявленной годовой процентной ставкой. Теперь, если бы вы каждый день списывали со своей карты новую вещь на 1000 долларов и ждали следующего дня после установленной даты (когда эмитент начал взимать проценты), чтобы начать производить платежи, вы должны были бы 1000,6273 доллара за каждую купленную вещь.

Чтобы рассчитать APY или эффективную годовую процентную ставку (EAR) — более типичный термин для кредитных карт — добавьте единицу (которая представляет основную сумму) и возьмите это число в степень числа периодов начисления сложных процентов в году; вычтите единицу из результата, чтобы получить процент:

APY = (1 + Periodic Rate) n − 1, где: n = Количество периодов начисления сложных процентов в год \ begin {align} & \ text {APY} = (1 + \ text {Periodic Rate}) ^ n — 1 \\ & \ textbf {где:} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ \ end {выровнено} APY = (1 + Периодическая ставка) n − 1, где: n = Количество периодов начисления сложных процентов в год

В этом случае ваш APY или EAR будет 25. {365}) — 1 = 0,257 \\ \ end {выровнено} ((1 + .0006273) 365) -1 = 0,257

{365}) — 1 = 0,257 \\ \ end {выровнено} ((1 + .0006273) 365) -1 = 0,257

Если у вас есть остаток на кредитной карте только в течение одного месяца, с вас будет взиматься эквивалентная годовая ставка в размере 22,9%. Однако, если у вас есть этот остаток за год, ваша эффективная процентная ставка составит 25,7% в результате ежедневного начисления сложных процентов.

Годовая процентная ставка против номинальной процентной ставки и дневной периодической ставки

Годовая процентная ставка обычно выше, чем номинальная процентная ставка по кредиту. Это потому, что номинальная процентная ставка не учитывает никаких других расходов, понесенных заемщиком.Номинальная ставка по ипотеке может быть ниже, если вы не учитываете затраты на закрытие, страхование и комиссию за оформление. Если вы в конечном итоге включите их в свою ипотеку, ваш баланс по ипотеке увеличится, как и ваша годовая процентная ставка.

С другой стороны, ежедневная периодическая ставка — это процент, взимаемый с остатка кредита на ежедневной основе — годовая процентная ставка, деленная на 365. Кредиторы и поставщики кредитных карт могут представлять годовую процентную ставку на ежемесячной основе, однако, пока полный 12-месячный годовой доход указан где-то до подписания соглашения.

Кредиторы и поставщики кредитных карт могут представлять годовую процентную ставку на ежемесячной основе, однако, пока полный 12-месячный годовой доход указан где-то до подписания соглашения.

Недостатки годовой процентной ставки (APR)

Годовая процентная ставка не всегда является точным отражением общей стоимости заимствования. Фактически, это может занижать реальную стоимость кредита. Это потому, что расчеты предполагают долгосрочные графики погашения. Затраты и комиссии слишком малы при расчетах годовых для кредитов, которые погашаются быстрее или имеют более короткие сроки погашения. Например, среднегодовое влияние затрат на закрытие ипотечного кредита намного меньше, если предположить, что эти затраты были распределены на 30 лет, а не на 7-10 лет.

Поскольку годовая процентная ставка не всегда является точным отражением общей стоимости заимствования, она может фактически занижать общую стоимость кредита.

APR также сталкивается с некоторыми проблемами с ипотечными кредитами с регулируемой ставкой (ARM). Оценки всегда предполагают постоянную процентную ставку, и даже несмотря на то, что годовая процентная ставка учитывает ограничения ставок, окончательное число по-прежнему основано на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода фиксированной ставки, оценки годовых могут сильно занижать фактические затраты по займам, если ставки по ипотечным кредитам вырастут в будущем.

Оценки всегда предполагают постоянную процентную ставку, и даже несмотря на то, что годовая процентная ставка учитывает ограничения ставок, окончательное число по-прежнему основано на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода фиксированной ставки, оценки годовых могут сильно занижать фактические затраты по займам, если ставки по ипотечным кредитам вырастут в будущем.

Расчет годовой процентной ставки может также затруднить сравнение аналогичных продуктов, поскольку включенные или исключенные комиссии различаются от учреждения к учреждению. Это связано с тем, что кредиторы обладают достаточными полномочиями определять, как рассчитывать годовую процентную ставку. Чтобы точно сравнить несколько предложений, потенциальный заемщик должен определить, какая из этих комиссий включена, и, чтобы быть точным, рассчитать годовую процентную ставку, используя номинальную процентную ставку и другую информацию о стоимости.

Годовая процентная ставка по ипотеке может включать или не включать другие расходы, такие как оценки, названия, кредитные отчеты, заявки, страхование жизни, услуги адвокатов и нотариусов, а также подготовка документов. Есть и другие сборы, которые намеренно исключены, включая штрафы за просрочку платежа и другие одноразовые сборы.

Есть и другие сборы, которые намеренно исключены, включая штрафы за просрочку платежа и другие одноразовые сборы.

Часто задаваемые вопросы

Что такое годовая процентная ставка (APR)?

Годовая процентная ставка — это процентная величина, которая представляет собой годовую процентную ставку, связанную с ссудой. Законы о защите прав потребителей требуют, чтобы компании раскрывали годовые процентные ставки, связанные с их предложениями продуктов, чтобы компании не вводили клиентов в заблуждение. Например, если бы они не были обязаны раскрывать годовую процентную ставку, компания могла бы рекламировать низкую ежемесячную процентную ставку, подразумевая при этом клиентам, что это годовая ставка.Это может ввести клиента в заблуждение, заставив его сравнить кажущуюся низкую месячную ставку с кажущейся высокой годовой. Требуя от всех компаний раскрывать свои годовые процентные ставки, клиентам предоставляется возможность сравнения «яблоки с яблоками».

Что такое хороший годовая процентная ставка?

То, что считается «хорошей» годовой процентной ставкой, будет зависеть от таких факторов, как конкурирующие ставки, предлагаемые на рынке, основная процентная ставка, установленная центральным банком, и собственный кредитный рейтинг заемщика. Когда основные ставки низкие, компании в конкурентных отраслях иногда предлагают очень низкие годовые ставки по своим кредитным продуктам, такие как 0% годовых, которые иногда предлагаются по автокредитам или вариантам лизинга.Хотя эти низкие ставки могут показаться привлекательными, покупатели должны проверить, действуют ли эти ставки в течение всего срока действия продукта или это просто вводные ставки, которые вернутся к более высоким годовым ставкам по прошествии определенного периода. Более того, низкие годовые процентные ставки могут быть доступны только клиентам с особенно высоким кредитным рейтингом.

Когда основные ставки низкие, компании в конкурентных отраслях иногда предлагают очень низкие годовые ставки по своим кредитным продуктам, такие как 0% годовых, которые иногда предлагаются по автокредитам или вариантам лизинга.Хотя эти низкие ставки могут показаться привлекательными, покупатели должны проверить, действуют ли эти ставки в течение всего срока действия продукта или это просто вводные ставки, которые вернутся к более высоким годовым ставкам по прошествии определенного периода. Более того, низкие годовые процентные ставки могут быть доступны только клиентам с особенно высоким кредитным рейтингом.

Как вы рассчитываете годовую процентную ставку?

Формула для расчета APR проста. Он заключается в умножении периодической процентной ставки на количество периодов в году, в котором она применяется.Точная формула выглядит следующим образом:

APR = ((Fees + InterestPrincipaln) × 365) × 100, где: Interest = Общая сумма процентов, выплачиваемых в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита \ begin {выровнено} & \ text {APR} = \ left (\ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf {where:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока кредита} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в срок кредита} \\ \ end {выровнен} APR = ((nPrincipalFees + Interest) × 365) × 100, где: Проценты = Общие проценты, выплаченные в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита

Ценность формулы годовой процентной ставки заключается в том, что она обеспечивает последовательную основу для представления информации о годовой процентной ставке, чтобы защитить потребителей от вводящей в заблуждение рекламы.

Определение эффективной годовой процентной ставки

Что такое эффективная годовая процентная ставка?

Эффективная годовая процентная ставка — это реальный доход от сберегательного счета или любых инвестиций с выплатой процентов, если принять во внимание эффекты начисления сложных процентов с течением времени. Он также показывает реальную процентную ставку по процентам по ссуде, кредитной карте или любой другой задолженности.

Ее также называют эффективной процентной ставкой, эффективной ставкой или годовой эквивалентной ставкой.n-1 \\ & \ textbf {где:} \\ & i = \ text {Номинальная процентная ставка} \\ & n = \ text {Количество периодов} \\ \ end {выровнено} Эффективная годовая процентная ставка = (1+ ni) n − 1, где: i = номинальная процентная ставка = количество периодов

Эффективная годовая процентная ставка

О чем говорит эффективная годовая процентная ставка?

Банковский депозитный сертификат, сберегательный счет или предложение ссуды могут рекламироваться с указанием номинальной процентной ставки, а также эффективной годовой процентной ставки. Номинальная процентная ставка не отражает эффекты начисления сложных процентов или даже комиссий, связанных с этими финансовыми продуктами. Эффективная годовая процентная ставка — это реальный доход.

Номинальная процентная ставка не отражает эффекты начисления сложных процентов или даже комиссий, связанных с этими финансовыми продуктами. Эффективная годовая процентная ставка — это реальный доход.

Ключевые выводы

- Рекламирование сберегательного счета или ссуды может осуществляться как с номинальной процентной ставкой, так и с эффективной годовой процентной ставкой.

- Эффективная годовая процентная ставка — это реальный доход от сбережений или реальная стоимость ссуды, поскольку она учитывает эффекты начисления сложных процентов и любые взимаемые комиссии.

- Чем чаще периоды начисления сложных процентов, тем выше доход.

Вот почему эффективная годовая процентная ставка — важная финансовая концепция, которую необходимо понять. Вы можете точно сравнивать различные предложения, только если знаете эффективные годовые процентные ставки каждого из них.

Пример эффективной годовой процентной ставки

Например, рассмотрим эти два предложения: Инвестиция A платит 10% годовых, начисляемых ежемесячно. (количество периодов начисления сложных процентов) — 1

(количество периодов начисления сложных процентов) — 1

Инвестиция B имеет более высокую заявленную номинальную процентную ставку, но эффективная годовая процентная ставка ниже, чем эффективная ставка для инвестиции A. Это связано с тем, что инвестиции B составляют меньше раз в течение года.

Если инвестор вложит, скажем, 5 000 000 долларов в одну из этих инвестиций, неправильное решение будет стоить более 5 800 долларов в год.

Более частое начисление сложных процентов дает более высокую прибыль

По мере увеличения количества периодов начисления сложных процентов увеличивается и эффективная годовая процентная ставка.Квартальное начисление сложных процентов дает более высокую доходность, чем полугодовое начисление сложных процентов, ежемесячное начисление сложных процентов больше, чем ежеквартальное, а ежедневное начисление сложных процентов превышает ежемесячное. Ниже приводится разбивка результатов этих различных составных периодов с номинальной процентной ставкой 10%: