Где разместить вклад под выгодный процент: Вклады — ТОП 20 лучших банков 2021, самые выгодные вклады для физических лиц, максимальные процентные ставки

Самые выгодные вклады в банках

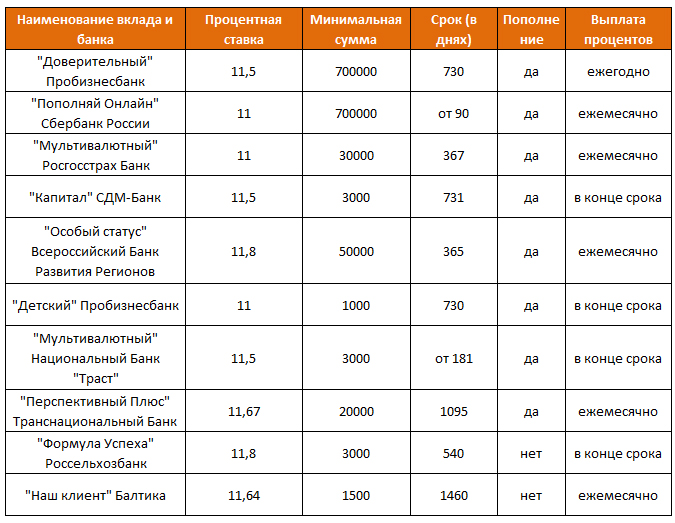

Вклады под выгодный процент

Каждый из нас периодически задумывается о вариантах накоплений и использования доступных денежных средств. Если у вас есть свободная сумма средств, то использовать ее можно по-разному: просто положить в копилку под подушку, или же найти для себя вариант выгодного вклада. Именно депозиты позволяют не только сохранить доступный капитал, но и преумножить его за счет начисления процентов.

Выгодные процентные ставки по вкладам

Выгодные проценты по вкладам в первую очередь зависят от вида депозита:

- срочные вклады, для которых жестко ограничен срок снятия средств со вклада, всегда обладают лучшими ставками, т.к. банк точно знает, в течение которого времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, выгодными ставками по вкладам не обладают.

Кроме этого, выгодные вклады в банках отличаются по времени выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

По условиям депозитов 2021, самые выгодные процентные ставки начисляются на вклады с выплатой процентов в конце срока.

Выбор банка для выгодного вклада

При выборе банка для размещения своего депозита необходимо обращать внимание на следующие важные пункты в условиях:

- процентную ставку, которая будет начисляться на вашу сумму вклада;

- установленную сумму для ежемесячного пополнения депозита;

- есть ли ограничения по минимальной и максимальной сумме вклада;

- на какой минимальный и максимальный срок можно оформить депозит;

- какие необходимы документы для оформления данной услуги;

- какие санкции установлены за досрочное снятие наличных, предусмотрен ли вообще такой вариант;

На данный момент банки предлагают открывать выгодные вклады в рублях и в валюте, для физических лиц, для пенсионеров и для других категорий граждан.

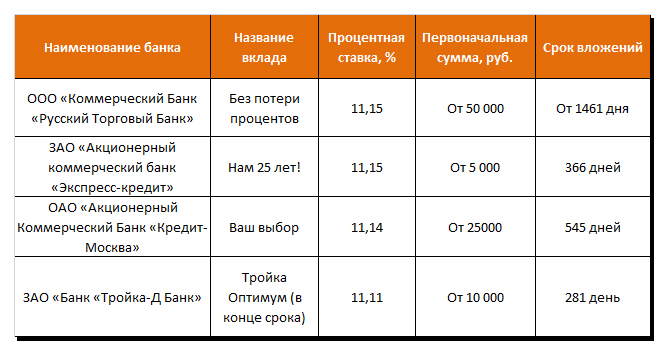

Безусловно, именно система начисления процентов является одним из решающих факторов выбора банка и программы депозита. Так, на сегодня такие банки, как Сбербанк, ВТБ предлагают наиболее выгодные условия для срочных вкладов на период от 3-х лет без возможности пополнения или частичного снятия.

Банк | Название | Процентная ставка | Срок, лет |

ОТП Банк | Растущий процент | 3 — 7 | 1 — 6 дней |

Россельхозбанк | Растущий доход | 3 — 6.5 | 1 — 18 дней |

Таврический | Уверенный выбор | 6.3 — 6.5 | 1 — 12 дней |

ВТБ | Вклад в будущее | 3.1 — 3.85 | 1 — 24 дня |

УБРиР | Вклад в будущее | 6.5 | 7 — 7 дней |

Как открыть вклад?

На этой странице вы найдете самые выгодные вклады в банках. Специальный калькулятор поможет вам быстро рассчитать все условия. Для этого в специальную форму введите ваши исходные требования:

- сумму вклада;

- срок вклада;

- возможность пополнения;

- условия по капитализации.

После этого система покажет вам варианты депозитов, которые соответствуют вашим требованиям.

После того, как вы выберите свой вариант вклада и банк, вам необходим только паспорт, деньги, которые вы хотите разместить, и один визит в банк.

Дополнительная информация по выгодным вкладам в России

Открыть вклад — АО «АКТИВ БАНК»

Открыть вклад — АО «АКТИВ БАНК»

Размер текста:

A

A

A

Цвет текста:

A

A

A

Срок:

1 год 1 день

Срок:

1 год и 1 день

Срок:

1 год и 1 день

Срок:

18 месяцев

Срок:

3 года и 1 день

Открыть депозит в банке | Выгодные депозиты в гривне и в долларах

Как разместить депозит в Агропросперис Банке?

Выберите вклад, который вам больше подходит

Вклады отличаются порядком выплаты процентов (ежемесячно, в конце срока или капитализацией), возможностью пополнения, частичного снятия и досрочного расторжения. Самая высокая ставка обычно устанавливается для депозитов с выплатой процентов в конце срока и без пополнения — это вклад «Классический +» от Агропросперис Банка.

Самая высокая ставка обычно устанавливается для депозитов с выплатой процентов в конце срока и без пополнения — это вклад «Классический +» от Агропросперис Банка.

Узнать условия депозитных вкладов и сравнить действующие условия вы можете в файле Подробные условия депозитных вкладов, а рассчитать сумму процентов — в Депозитном калькуляторе.

Выберите удобные для себя условия, валюту и срок вклада.

Ознакомьтесь с условиями банковского обслуживания

Ознакомьтесь с Правилами и условиями предоставления банковских услуг для клиентов-физических лиц в АО «АП БАНК», соглашением о присоединении к Договору комплексного банковского обслуживания физических лиц в АО «АП БАНК» и Заявлением на получение определенного вида услуги (размещение вклада, открытие текущего счета , открытие карточного счета). Указанные документы размещены в разделе Публичное предложение.

Обратитесь в отделение банка с оригиналами документов

Обратитесь в отделение банка в операционное время (время обслуживания клиентов в офисах банка) и возьмите с собой оригиналы следующих документов, необходимых для открытия депозита:

- паспорт или документ, его заменяющий

- для резидентов — справка о присвоении регистрационного номера учетной карточки плательщика налогов

- для физических лиц, осуществляющих независимую профессиональную деятельность, — копия документа, подтверждающего взятие на учет такого лица контролирующим органом

- при размещении вклада (вкладов) на общую сумму от 400 000 гривен или если вкладчик является политически значимой лицом, членом его семьи или лицом, связанным с политически значимой лицом, — документы, подтверждающие источники происхождения своих доходов.

Разместите средства на депозит:

Внесите наличными через кассу Агропросперис Банка или зачислите безналично на Ваш текущий или карточный счет в течение пяти банковских дней со дня открытия депозита. Как только на счет будет внесена необходимая сумма средств, средства зачисляются на депозит.

При планировании операции по внесению средств для размещения вклада наличными ознакомьтесь предварительно с рабочим временем кассы банка, а в случае безналичных зачислений с операционным (рабочим) временем банка в течение которого банк выполняет операции клиентов.

Выберите удобный способ получения процентов по вкладу:

- на текущий счет. Получить средства с текущего счета можно наличными через кассу Агропросперис Банка

- на карту к депозиту Агропросперис Банка

Оформив карту по депозиту, вы получите доступ к онлайн-банкинга AP Bank, где сможете просматривать актуальный остаток и движение средств по вкладу, а также распоряжаться полученными процентами. Подробнее об онлайн-банкинге читайте здесь. С картой по депозиту вы сможете бесплатно снимать начисленные проценты в банкоматах банков-партнеров, а также бесплатно рассчитываться в торговой сети и Интернете.

Налогообложение процентов по вкладу

Согласно Налогового кодекса Украины от суммы начисленных процентов по вкладу удерживается налог на доходы физических лиц в размере 18% и дополнительно удерживается военный сбор в размере 1,5% от суммы начисленных процентов. Сумму начисленных процентов по вкладу до и после налогообложения можно рассчитать в Депозитном калькуляторе.

Как управлять депозитом в Агропросперис Банка

Пополнение вклада

Возможность пополнения предусматривают вклады «Капитал», «Гибкий» и «Сберегательный». Сумма одного пополнения не может быть меньше, чем минимальная сумма вклада для выбранного депозита, а предельный размер общей суммы пополнений за весь период определяется Правилами и условиями предоставления банковских услуг для клиентов-физических лиц.

Пролонгация депозита на новый срок

Пролонгация, то есть продление вклада на новый срок, производится в автоматическом режиме, кроме вклада «Капитал», который не предусматривает пролонгации. Вклад продлевается на тот же срок, на который вы его оформили, с процентной ставкой, действующей в банке по данному вкладу на момент пролонгации.

Вклад продлевается на тот же срок, на который вы его оформили, с процентной ставкой, действующей в банке по данному вкладу на момент пролонгации.

Вы можете отказаться от пролонгации при оформлении депозита и в течение всего срока депозита. Отказ от пролонгации или обновления пролонгации осуществляются путем подачи соответствующего письменного заявления в отделении банка.

На момент введения карантинных мероприятий банк принимает письменное заявление о пролонгации или отказа от пролонгации депозита, которая направлена на электронный адрес банка [email protected] в отсканированном виде. Заявление подписывается клиентом собственноручно и должна содержать данные для проведения идентификации клиента, а также информацию о договоре банковского вклада, которого это заявление касается (номер, дата договора).

Заявление об отмене пролонгации или обновления пролонгации по депозиту необходимо предоставить в банк не позднее чем накануне дня окончания срока действия вклада.

Досрочное расторжение депозита

Возможность досрочного расторжения депозитного договора и возврата средств предусмотрена вкладом «Гибкий» и «Сберегательный». В случае досрочного расторжения вклада сумма процентов, начисленных за весь период фактического размещения вклада, пересчитывается по штрафной процентной ставке, установленной банком на дату размещения вклада и указанной в Заявлении об открытии вкладного (депозитного) счета и размещения банковского вклада. Досрочное расторжение вклада допускается в случае, если с момента размещения вклада прошло не менее двух месяцев — для вклада «Гибкий», не менее 10 (десяти) рабочих дней — для вклада «Сберегательный». Для досрочного расторжения договора и возврата средств предоставьте письменное заявление банку не менее чем за 10 (десять) дней до даты расторжения договора. Средства будут возвращены через 10 (десять) дней с момента подачи заявления в банк.

Возврат вклада и начисленных процентов

В день завершения или досрочного расторжения вклада вы можете получить сумму вклада и начисленные проценты на ваш текущий или карточный счет.

Депозит до востребования по сравнению со счетами срочного депозита

Для большинства людей банковский счет — это просто место, где можно хранить деньги, а не зарабатывать деньги. Это особенно верно в наши дни, когда процентные ставки остаются вблизи исторических минимумов (по данным Yahoo Finance, по состоянию на 21 июля 2019 года доходность 10-летних казначейских облигаций составляла 2,05%). Тем не менее, существует несколько типов банковских счетов, поэтому потребители должны знать, какие из них лучше всего соответствуют их потребностям.

Многие люди понимают два основных типа банковских счетов: сберегательные счета, которые обеспечивают легкий доступ и приносят умеренные проценты, и текущие счета, которые используются для повседневных денежных потребностей и приносят небольшие проценты или не приносят их вообще.

Это нормально для начинающих, но есть и другие типы счетов, которые позволяют клиентам получать более высокие проценты в обмен на меньший доступ к их наличным деньгам. Это так называемые срочные депозитные счета и депозитные счета до востребования, которые похожи, но имеют некоторые ключевые отличия.

Срочные вклады

Срочные вклады, также известные как депозитные сертификаты, имеют гораздо более высокую процентную ставку, но требуют минимального депозита и привязки ваших денег на определенный период времени, который может варьироваться от шести месяцев до 30 лет (причем процентные ставки тем больше, чем дольше вы согласен пойти без денег).

По крайней мере, в США самые популярные срочные вклады исторически были на один, два или пять лет. По истечении этого срока ваши деньги имеют больший потенциал для роста через инвестиционный счет. Ставки по срочным депозитам / CD колеблются в основном в соответствии с основной ставкой по ссуде, которая сама по себе является функцией ставки по федеральным фондам, установленной Советом Федеральной резервной системы.

Срочные вклады известны в других странах под разными названиями. В Канаде, например, они называются срочным вкладом; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательная облигация (которая отличается от одноименного долгового обеспечения США).

В Канаде, например, они называются срочным вкладом; в Ирландии это срочный счет, а в Соединенном Королевстве — сберегательная облигация (которая отличается от одноименного долгового обеспечения США).

Депозиты до востребования

Депозиты до востребования — это в основном счета, на которых требуется поддерживать минимальный баланс в обмен на более высокую процентную ставку. В отличие от срочных вкладов, у вас есть свободный доступ к большей части своих наличных денег, но при этом вы можете получать более высокий доход.

Банки годами продают эти типы счетов, часто называя их Checking Plus или Advantage Accounts. Это попытка предложить потребителю лучшее из обоих миров — легкий доступ и более высокие проценты, чем они могли бы получить с обычным текущим или сберегательным счетом.

Одним из преимуществ депозитов до востребования является то, что они могут быть выражены в разных валютах. Для южноафриканца, который хочет минимизировать свои ранды, используя при этом относительную стабильность фунта стерлингов или доллара США, депозит до востребования — это способ сделать это, не подвергаясь гигантским транзакционным издержкам при каждом пополнении или снятии средств.

Банки предлагают срочные депозитные счета и депозитные счета до востребования просто для того, чтобы привлечь больше вкладчиков. Поскольку банки зарабатывают деньги, предоставляя ссуды, чем больше у них денег на депозите, тем больше ссуд они могут выдать.Для банков имеет смысл предложить немного более высокую процентную ставку в обмен на более стабильный денежный поток.

Что лучше?

Решение, какая учетная запись лучше, просто вопрос вашей цели. Если вы хотите получить быстрый доступ к своим деньгам, депозит до востребования, вероятно, будет лучшим выбором. Но если у вас есть лишние деньги, которые, по вашему мнению, вам не понадобятся в течение некоторого времени, срочный депозит может предложить более высокую доходность и будет лучшим выбором.

Прелесть срочных вкладов в том, что они являются одними из самых надежных во всех личных финансах.Скрытых затрат практически нет, они случаются лишь в самых редких случаях. (Например, кредитное учреждение оставляет за собой право сократить срок по своему усмотрению, а не то, что они когда-либо делали.) Просмотрите депозит как срок, и вы получите свои деньги обратно с процентами. Однако если вы откажетесь от участия раньше, к вам будут применены штрафные санкции.

На практике срочные вклады используются инвесторами (физическими лицами, предприятиями и т. Д.), Которые ищут надежное хранение. Ради этого они приносят в жертву ликвидность — или, точнее, ликвидность сверх определенного уровня .Всем нужны легкодоступные деньги. Как только вы перейдете к точке, где наличные деньги не проблема, только тогда вам следует проверять срочные и востребованные депозиты.

Заключение

Независимо от того, подходят ли вам вклады до востребования или срочные вклады, знайте, что банковский счет никогда не является средством получения значительной прибыли. Это просто безопасное место, где можно получить прибыль на несколько пунктов больше, чем то, что вы получили бы, ничего не делая со своими деньгами.

Где получить максимальную прибыль прямо сейчас

Focal.Точка | Getty Images

Если одно из ваших новогодних решений — увеличить ваши сбережения, одна из разумных стратегий — хранить деньги на счете, приносящем наибольший процент.

Федеральная резервная система не спешила повышать процентные ставки, и даже недавнее повышение не дошло до потребителей в виде более высоких сбережений. Средний сберегательный счет предлагает ничтожные 0,19% годовых, что лишь немного лучше, чем год назад, согласно данным «Депозитные счета».

Некоторые эксперты говорят, что в онлайн-банках деньги могут расти быстрее.Некоторые компакт-диски или депозитные сертификаты также более щедры, чем другие.

«Если вы не стремитесь к максимальной доходности сберегательных счетов и компакт-дисков, вы оставляете деньги на столе», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate. com. «Это единственное место во вселенной инвестиций, где можно получить дополнительную прибыль без дополнительных рисков».

Эти счета защищены Федеральной корпорацией страхования вкладов — государственным агентством, которое обеспечивает страхование вкладов на сумму до 250 000 долларов.

Сберегательные счета

Онлайн-банки, сказал Макбрайд, в настоящее время находятся в «гонке вооружений», чтобы заманить людей с лучшими ставками.

Хотя текущие «лучшие» ставки около 1,5 процента все еще кажутся низкими — в 2006 году можно было найти сберегательные счета с годовой процентной доходностью 4 процента — эксперты говорят, что они имеют смысл в нынешних условиях.

«У нас были рекордно низкие процентные ставки за почти десять лет, а инфляция по-прежнему составляет 1,6 процента», — сказал МакБрайд. «Когда банки выдают автокредиты под 3 процента и ипотеку под 4 процента, никто не получает 10 процентов от сбережений.«

Люди менее склонны оглядываться в прошлое, чем сравнивать сегодняшние показатели друг с другом», — сказала Патрисия Симан, старший директор по маркетингу и коммуникациям Национального фонда финансового образования.

«Люди любят экономить. 5 центов за галлон бензина, так что они чувствуют себя лучше, получая еще полпроцента [от своих сбережений], — сказала она. — Мы, возможно, не особо много говорим, но с психологической точки зрения это выглядит потрясающе ».

Вот некоторые из банков с лучшими сбережениями:

1) Dollar Savings Direct , подразделение Emigrant Bank, утверждает, что у него «самый высокий процент в Америке».«Сберегательные счета имеют годовую процентную ставку 1,60%.

« Это небольшой интернет-банк, но он все еще законный, застрахованный FDIC [Федеральная корпорация по страхованию вкладов] банк », — сказал Кен Тумин, основатель веб-сайта DepositAccounts.com. .

2) Marcus by Goldman Sachs предлагает онлайн-сберегательные счета с годовой процентной ставкой 1,40 процента. «Goldman Sachs, кажется, немного голоден по депозитам», — сказал Макбрайд. First National Bank of Omaha также предлагает годовую процентную ставку 1.40 процентов на онлайн-счет вкладчика. Также не требуется минимального депозита.

«Goldman Sachs, кажется, немного голоден по депозитам», — сказал Макбрайд. First National Bank of Omaha также предлагает годовую процентную ставку 1.40 процентов на онлайн-счет вкладчика. Также не требуется минимального депозита.

3) Накопление на сберегательных счетах American Express составляет 1,35% в год.

4) Откройте для себя сберегательных онлайн-счетов с годовой процентной ставкой 1,30%. На этом счету 15 000 долларов принесут годовой доход в размере 194,74 доллара. Для сравнения: та же сумма на сберегательном счете Chase принесет всего 1,50 доллара. Barclays также предлагает онлайн-сберегательный счет с процентной ставкой 1.30 процентов.

5) Synchrony Bank предлагает сберегательный счет с годовой доходностью 1,30% — и его счета поставляются с дополнительной банкоматной картой, хотя, как и в большинстве сберегательных онлайн-счетов, существует ограничение в шесть снятий или переводов в месяц. По словам Макбрайда, хотя это ограничение может показаться неприятным, на самом деле оно полезно для людей.

«Слишком легкий доступ может свести на нет цель экономии», — сказал он.

Депозитные сертификаты

Для вкладчиков, которым не нужны деньги в течение длительного периода времени, стоит обратить внимание на процентные ставки по компакт-дискам.Средняя годовая доходность CD составляет 0,28%. Однако ставки в онлайн-банках также выше.

Обычно люди могут отозвать проценты по CD в любое время в течение срока. Существуют штрафные санкции за снятие первоначального депозита.

«Если это помогает вам думать:« Я не могу получить эти деньги », оно того стоит», — сказал Моряк.

Вот несколько компакт-дисков с лучшими ставками:

1) Интернет-банк Ally имеет однолетние компакт-диски, которые варьируются от 1.От 35% до 1,70%, в зависимости от суммы депозита. По словам Аллана Рота, основателя Wealth Logic, вкладчикам следует искать компакт-диски с наименьшими штрафами. Таким образом, они могут получить выгоду от сберегательного счета с высокими процентами без ограничений компакт-диска. «Если вам нужны деньги, вы сломаете компакт-диск», — сказал он.

По словам Аллана Рота, основателя Wealth Logic, вкладчикам следует искать компакт-диски с наименьшими штрафами. Таким образом, они могут получить выгоду от сберегательного счета с высокими процентами без ограничений компакт-диска. «Если вам нужны деньги, вы сломаете компакт-диск», — сказал он.

2) Marcus by Goldman Sachs также предлагает депозитные сертификаты с доходностью выше среднего, хотя минимальный депозит составляет 500 долларов. Годовой компакт-диск поставляется с 1.Процентная ставка 65 процентов, а годовая ставка по шестилетнему CD составляет 2,55 процента.

3) Barclays предлагает 1,65% доходность годовых компакт-дисков; пятилетние компакт-диски принесут 2,40%, и минимального начального депозита нет.

Вкладчики также могут «строить» свои компакт-диски, в которых человек вкладывает деньги, скажем, на одно-, двух- или трехлетний компакт-диск, чтобы они не связали слишком много своих денег сразу и могли реинвестировать свои сбережения в случае повышения ставок.

Что предлагает лучшие цены? — Советник Forbes

Высокие процентные ставки по сберегательным вкладам могут помочь вашим деньгам расти быстрее.И это хороший стимул для открытия новой учетной записи. Вам может быть интересно узнать, какой из сберегательных счетов, депозитных сертификатов и счетов денежного рынка предлагает лучшие ставки.

Все три могут быть надежными вариантами для получения процентов на ваши деньги, но они не идентичны. Понимание того, как работают сберегательные счета, компакт-диски и счета денежного рынка, когда речь идет о процентных ставках, которые они выплачивают, может помочь вам решить, какой из них лучше всего подходит для ваших денег.

Как банки устанавливают процентные ставки для сберегательных счетов, компакт-дисков и денежных рынков?

Прежде чем разбираться, какой вариант сбережений предлагает лучшие ставки, полезно сначала понять, как устанавливаются ставки.

Банки используют контрольную ставку для определения процентной ставки и годовой процентной доходности, которые они выплачивают по депозитным счетам с начислением процентов. Эта контрольная ставка обычно представляет собой ставку по федеральным фондам, которая, проще говоря, представляет собой процентную ставку, по которой банки ссужают деньги другим банкам на однодневной основе.

Хотя ставки, уплачиваемые со сберегательных счетов, компакт-дисков и счетов денежного рынка, не привязаны напрямую к этой ставке, на них влияют ее изменения.

Когда Федеральная резервная система повысит ставку по федеральным фондам, банки, вероятно, повысят ставки, которые они предлагают по сберегательным счетам, компакт-дискам и счетам денежного рынка.Повышение ставок может произойти, если ФРС пытается обуздать слишком быстро растущую экономику.

С другой стороны, когда Федеральная резервная система снижает ставку по федеральным фондам, банки могут снизить процентные ставки, которые они платят вкладчикам. Снижение процентных ставок, подобное тому, которое произошло в начале 2020 года в результате пандемии коронавируса, обычно происходит, когда ФРС пытается стимулировать потребительские расходы и стимулировать экономику.

Процентные ставки по сберегательному счету

Федеральная корпорация по страхованию вкладов (FDIC) еженедельно отслеживает среднюю национальную процентную ставку по сберегательным счетам.За неделю с 24 августа 2020 года средняя ставка сберегательного счета по стране составила 0,06%. Так что, если вы положите 1000 долларов на сберегательный счет по этой ставке и оставите его там на один год, не делая новых взносов, вы получите 0,60 доллара в виде процентов.

Звучит немного, но имейте в виду, что это средний показатель по стране. Отдельные банки могут предлагать процентные ставки по сберегательным счетам выше или ниже этого среднего.

Ставка, которую вы зарабатываете на сберегательном счете, может зависеть от того, какой у вас сберегательный счет и где находится ваш банк. Если вы откроете сберегательный счет в традиционном обычном банке, ваша процентная ставка, скорее всего, будет ниже. Но, с другой стороны, высокодоходный сберегательный счет в онлайн-банке может иметь гораздо более конкурентоспособную ставку.

Если вы откроете сберегательный счет в традиционном обычном банке, ваша процентная ставка, скорее всего, будет ниже. Но, с другой стороны, высокодоходный сберегательный счет в онлайн-банке может иметь гораздо более конкурентоспособную ставку.

Например, вы можете найти онлайн-банки, предлагающие процентную ставку и APY в размере 1% или более для высокодоходных сберегательных счетов. Онлайн-банки часто могут платить вкладчикам более высокие процентные ставки, потому что у них более низкие накладные расходы, чем у традиционных банков. Они передают эту экономию своим клиентам в виде конкурентоспособных ставок.

Процентные ставки по счетам CD

Сертификаты депозитных счетов являются срочными депозитами, что отличает их от обычных сберегательных счетов. Со сберегательным счетом и счетами денежного рынка вы можете снимать деньги ежемесячно в пределах лимита, указанного банком. Компакт-диски требуют, чтобы вы оставляли деньги на счете до наступления срока их погашения. Как только это произойдет, вы можете снять свой первоначальный депозит и заработанные проценты или вложить всю сумму в новый компакт-диск.

Поскольку вы соглашаетесь оставить свои деньги в банке на определенный срок, вы можете получить более высокую процентную ставку по компакт-диску, чем по сберегательному счету.Например, по данным FDIC, за неделю с 24 августа 2020 года средняя национальная ставка для счетов CD варьировалась от 0,05% для одномесячных CD до 0,41% для 60-месячных CD.

Как правило, банки назначают более высокие процентные ставки для более длинных сроков CD и более низкие ставки для более коротких CD. Однако из этого правила есть некоторые исключения. Например, некоторые банки предлагают специальные рекламные компакт-диски со сроком действия 11 или 13 месяцев с более высокими процентными ставками, чем компакт-диски на 36 или 60 месяцев.

В большинстве случаев процентная ставка, которую вы зарабатываете на CD, является фиксированной на весь срок действия CD. Но вы можете повысить свою скорость, открыв повышающий или повышающий компакт-диск. С повышающим CD банк автоматически увеличит процентную ставку по вашему CD один раз в течение срока действия CD, если процентные ставки по аналогичным продуктам CD вырастут. Повышающий CD позволяет вам запросить повышение ставки один раз (а иногда и дважды) за срок, если процентные ставки по аналогичным CD повышаются.

Но вы можете повысить свою скорость, открыв повышающий или повышающий компакт-диск. С повышающим CD банк автоматически увеличит процентную ставку по вашему CD один раз в течение срока действия CD, если процентные ставки по аналогичным продуктам CD вырастут. Повышающий CD позволяет вам запросить повышение ставки один раз (а иногда и дважды) за срок, если процентные ставки по аналогичным CD повышаются.

Процентные ставки по счету денежного рынка

Счета денежного рынка могут сочетать в себе функции сберегательных и текущих счетов.Например, вы можете зарабатывать проценты на сбережениях и потенциально получать доступ к своим деньгам с помощью чеков или дебетовой карты. Но снятие средств не является неограниченным, и ваш банк может взимать комиссию за сверхнормативное снятие средств каждый месяц.

По сравнению со сберегательными счетами, счета денежного рынка могут предлагать более высокие процентные ставки. По данным FDIC, на неделю с 24 августа 2020 года средняя процентная ставка по стране для счетов денежного рынка составляет 0,08%. Опять же, важно помнить, что это средний показатель по стране и что некоторые банки могут предлагать более высокие ставки для денежных рынков.Как правило, это онлайн-банки, а не обычные банки, хотя ставки некоторых кредитных союзов также могут быть конкурентоспособными.

Хотя счета денежного рынка могут предлагать более высокие процентные ставки, чем сберегательные счета, они также могут иметь более высокие требования к минимальному депозиту. Например, вы можете открыть сберегательный счет на 100 долларов, но ваш банк может потребовать депозит в размере 1000 долларов или даже депозит в размере 10 000 долларов для счета денежного рынка.

Также имейте в виду, что счет денежного рынка и фонд денежного рынка — это не одно и то же.Банки предлагают счета на денежном рынке как безопасный способ сэкономить деньги при получении процентов. Фонды денежного рынка — это инвестиционный продукт. Хотя они потенциально могут помочь вам получить более высокую прибыль на свои деньги, они также несут более высокий риск потери денег.

Можете ли вы заработать больше интереса с помощью Jumbo-счетов?

Некоторые банки предлагают огромные версии сберегательных счетов, счетов денежного рынка и счетов компакт-дисков для сверхсекретов. Эти счета обычно требуют минимального депозита в размере 100 000 долларов США, а в некоторых случаях и больше.

По сравнению с обычными сберегательными счетами, компакт-дисками или денежными рынками, большие счета потенциально могут предлагать более выгодные ставки, хотя это не всегда так. Например, на неделе 24 августа 2020 года FDIC устанавливает среднюю ставку по стране как для сберегательных счетов, так и для крупных сберегательных счетов на уровне 0,06%, поэтому наличие большего количества денег для сбережений не обязательно принесет какую-либо выгоду.

С другой стороны, средняя национальная ставка для крупных счетов денежного рынка подскакивает до 0,15%, что почти вдвое превышает ставку для обычных счетов денежного рынка.

Средние национальные ставки на обычные компакт-диски и большие компакт-диски очень похожи.

Где лучше всего сэкономить, чтобы заработать проценты?

Имеет ли смысл открывать сберегательный счет, счет денежного рынка или компакт-диск для получения процентов, зависит от ваших целей и того, какой доступ к вашим деньгам вам необходим.

Со сберегательными счетами вы, вероятно, найдете лучшие процентные ставки в онлайн-банке. Компромисс заключается в том, что, поскольку это онлайн-банк, у вас не будет доступа к отделению.Если вы хотите внести депозит или снять средства, вам нужно будет сделать это через Интернет или мобильный банкинг, если банк не предлагает доступ через банкомат.

Счета денежного рынка могут предлагать более высокие ставки, чем обычные сберегательные счета, и, в некоторых случаях, опережают высокодоходные сберегательные счета, если вы открываете один в онлайн-банке. При сравнении счетов денежного рынка важно проверить требования к минимальному депозиту, минимальному балансу и способам доступа к вашему счету. Если вы хотите, например, удобство выписывания чеков или дебетовой карты, это потребует от вас сузить круг ваших интересов, поскольку не все денежные рынки их предлагают.

Если вы хотите, например, удобство выписывания чеков или дебетовой карты, это потребует от вас сузить круг ваших интересов, поскольку не все денежные рынки их предлагают.

Счета

CD обычно лучше всего подходят для денег, которые вы не планируете использовать сразу. Так что если вы, например, накапливаете срочные сбережения, вам лучше оставить их на сберегательном счете или на счете денежного рынка. Но если вы откладываете деньги на первоначальный взнос за дом, который планируете купить через пару лет, компакт-диск может вам подойти.

Также важно помнить, что процентные ставки — это только часть картины при выборе места для сбережений. Вам также следует учитывать любые комиссии, которые может взимать банк, такие как ежемесячные сборы, сборы за выписку по бумажной выписке, дополнительные сборы за снятие средств или штрафы за досрочное снятие с компакт-дисков.Даже ежемесячная плата за обслуживание всего в 5 долларов может снизить процент, который вы зарабатываете, если вы открываете сберегательный счет или счет на денежном рынке с более низкой ставкой и годовой процентной ставкой.

Наконец, подумайте, что предлагает банк, чтобы помочь вам управлять своим счетом и обеспечивать его безопасность. Например, такие вещи, как удобное мобильное приложение, мобильный чек и многофакторная аутентификация, могут упростить управление вашими сбережениями при одновременной защите вашей банковской информации в Интернете.

лучших годовых ставок на компакт-диски | Интерес.com

Текущая средняя процентная ставка по сберегательному счету составляет всего 0,06%, согласно FDIC. Поэтому неудивительно, что люди часто ищут другой способ с меньшим риском, чтобы получить большую отдачу от своих денег. Отличная альтернатива сберегательным счетам — это депозитный сертификат (CD) сроком на 1 год. Компакт-диск очень похож на сберегательный счет, за исключением того, что вы блокируете свои деньги на этом счете как минимум на 1 год. По истечении 12 месяцев вы можете снять свои деньги и проценты или перенести их на другой год.

Раскрытие информации для рекламодателей |

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. В эту таблицу включены не все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

8 Лучшие годовые процентные ставки по CD на сентябрь 2020 года

| Банк | Годовой APY | Минимальный депозит |

| $ Ally Bank | % 9022 | |

| Barclays | 0,40% | $ 0 |

| Capital One | 0.50% | $ 0 |

| Charles Schwab | 0,15% | $ 1,000 |

| Discover Bank | 0,80% | 2,500 $ |

| Goldman Sachs Bank USA 9022 Синхронность | 0,75% | 2000 долларов США |

| TIAA Bank | 0.60% | 5000 долларов США |

Данные о тарифах на 26.08.2020

Сейчас хорошее время для экономии?

Депозитные сертификаты или компакт-диски — это сберегательный депозит, который гарантирует, что ваши деньги будут расти и приносить проценты.Из-за снижения ставок Федеральной резервной системой в марте 2020 года многие банки снизили ставки, которые они предлагают по своим CD-продуктам. Кредитные союзы и онлайн-банки по-прежнему приносят наибольшую отдачу от сбережений.

Кредитные союзы и онлайн-банки по-прежнему приносят наибольшую отдачу от сбережений.

Средняя процентная ставка на данный момент составляет 0,42% по годовому CD. Пятилетний компакт-диск в среднем составляет 0,60%. Внесение денег в банк на фиксированный срок означает, что вы получите фиксированную процентную ставку. Хотя ваша ставка не будет такой высокой, как в некоторые моменты недавней истории, это все же хорошее время, чтобы помочь вашим деньгам расти за счет заработанных процентов.

Ставка, предлагаемая на компакт-дисках, часто выше, чем процент, полученный на большинстве сберегательных счетов, в том числе на высокодоходных сберегательных счетах. Это хороший способ сэкономить и заработать, если вы можете отложить эти деньги на один год — при условии, что вам не понадобится доступ к этим деньгам прямо сейчас.

Ally — 0,75% APY

12-месячный высокодоходный CD Ally не только предлагает конкурентоспособную процентную ставку, но и поставляется с «Десятидневной гарантией лучшей ставки», в которой указано, что вы внесите средства на свой компакт-диск в течение первых десяти дней после открытия учетной записи, и вы гарантированно получите лучшую 12-месячную ставку, которую предлагает Ally для вашего срока и уровня баланса, даже если она повышается.Вам также будут начислены сложные проценты на ваш баланс, и на счету не будет взиматься какая-либо надоедливая ежемесячная плата за обслуживание.

Barclays — 0,40% APY

Начинающим инвесторам или тем, у кого нет кучи денег для хранения, может заинтересовать Barclays CD — особенно его онлайн-варианты. Их однолетний вариант CD дает хорошую годовую процентную доходность, и нет минимальной суммы, необходимой для открытия счета, а это означает, что вы можете откладывать столько или меньше, сколько захотите.Кроме того, хотя срок действия компакт-диска составляет всего один год, Barclays также предлагает вариант лестничной диаграммы, который позволяет вам высвободить или реинвестировать свои доходы по мере созревания компакт-диска.

Capital One — 0,50% годовых

Хотя годовая процентная доходность не так высока для 1-летнего CD Capital One , стоит отметить, что этот выбор предлагает большую гибкость, чем некоторые другие лучшие 12-месячные Ставки CD, которые в настоящее время есть на рынке. С Capital One вы можете выбрать способ выплаты процентов: в конце срока, ежемесячно или ежегодно.Вы также можете расслабиться, зная, что все компакт-диски Capital One застрахованы FDIC до допустимого лимита в 250 000 долларов.

Charles Schwab — 0,15% APY

Charles Schwab делает свои компакт-диски несколько иначе, чем большинство других финансовых учреждений на рынке. Вместо того, чтобы предлагать компакт-диски в рассрочку на год, они предлагают гибкость, позволяющую переходить из месяца в месяц. Хотя мы говорим о лучших 12-месячных ставках компакт-дисков, стоит отметить, что у вас есть возможность продлить свой компакт-диск на любой срок от одного месяца до 20 лет.Тем не менее, для счетов Charles Schwab требуется минимальный баланс в 1000 долларов.

Discover — 0,80% APY

Важным аргументом в пользу продукта Discover является не только его конкурентоспособный 12-месячный тариф на компакт-диск в размере , но и прозрачность, которую обеспечивает компания в Интернете. На сайте Discover не только перечислены преимущества открытия учетной записи в Discover, такие как отсутствие ежемесячной платы за обслуживание или наличие калькулятора, который позволяет точно увидеть, сколько процентов будет приносить ваш депозит в течение срока действия компакт-диска, но и показывает потенциальные недостатки открытия счета.Например, на его веб-сайте указано, сколько процентов вы будете платить за досрочное снятие средств со счета, что позволяет вам принять полностью обоснованное решение о том, куда положить деньги.

Маркус — 0,85% APY

Маркус от Goldman Sachs CD Минимальная сумма, необходимая для открытия счета, ниже, чем обычно. Его минимальный депозит на 1 год составляет всего 500 долларов, что примерно вдвое меньше, чем у некоторых других высокодоходных вариантов компакт-дисков в этом списке. Компакт-диски через Marcus от Goldman Sachs доступны только онлайн (на момент написания), что может быть недостатком для тех, кто предпочитает более практичный подход к своим деньгам.Marcus by Goldman Sachs предлагает 10-дневную гарантию ставки CD, онлайн-калькулятор, чтобы узнать, сколько вы заработаете, и центр обслуживания клиентов в США, который открыт каждый день.

Его минимальный депозит на 1 год составляет всего 500 долларов, что примерно вдвое меньше, чем у некоторых других высокодоходных вариантов компакт-дисков в этом списке. Компакт-диски через Marcus от Goldman Sachs доступны только онлайн (на момент написания), что может быть недостатком для тех, кто предпочитает более практичный подход к своим деньгам.Marcus by Goldman Sachs предлагает 10-дневную гарантию ставки CD, онлайн-калькулятор, чтобы узнать, сколько вы заработаете, и центр обслуживания клиентов в США, который открыт каждый день.

Synchrony — 0,75% APY

Synchrony Bank имеет компакт-диски, доступные для минимального депозита в 2000 долларов, что намного выше обычного минимального депозита, иногда даже до 500 долларов. Однако у Synchrony есть 15-дневная гарантия лучшей цены и онлайн-калькулятор. В Synchrony, возможно, вам будет лучше с высокодоходным сберегательным счетом, на котором вы заработаете 1.05% APY и без неснижаемого остатка.

TIAA Bank — 0,60% APY

Требование депозита в размере 5000 долларов для открытия счета определенно гарантирует банку TIAA награду за самый высокий минимальный депозит в списке. Однако, если у вас есть средства, они могут окупиться. TIAA Bank предлагает несколько функций, которые отличают его от конкурентов, в том числе уведомление о 20-дневном сроке погашения, которое даст вам достаточно времени, чтобы спланировать и высвободить свои средства в случае необходимости.Кроме того, учетные записи CD с TIAA соответствуют требованиям IRA.

Сравните 8 лучших годовых ставок CD на сентябрь 2020 г.

- Ally: 0,75% APY, минимальный депозит 0 долларов

- Barclays: 0,40% годовых, минимальный депозит 0 долларов

- Capital One: 0,50% годовых, минимум 0 долларов США депозит

- Charles Schwab: 0,15% APY, минимальный депозит 1000 долларов

- Discover: 0,80% APY, минимальный депозит 2500 долларов

- Маркус: 0,85% APY, минимальный депозит 500 долларов

- Синхронизация: 0,75% APY, минимальный депозит 2000 долларов

- TIAA Bank : 0.

60% годовых, минимальный депозит $ 5 000

60% годовых, минимальный депозит $ 5 000

60% годовых, минимальный депозит $ 5 000

60% годовых, минимальный депозит $ 5 000Что такое 1-летний компакт-диск?

Годовой компакт-диск — это просто краткосрочный депозитный сертификат. Как и другие компакт-диски, этот финансовый продукт обещает предоставить инвесторам процентные ставки выше, чем обычно, при условии, что они будут хранить деньги на компакт-дисках в течение всего срока их действия.

Эта 12-месячная инвестиция в компакт-диски может быть полезна, если у вас есть единовременная денежная сумма, к которой вам не нужно будет получать доступ как минимум в течение года, например бонус за работу или денежный подарок.Хотя депозитные сертификаты могут предложить большую прибыль от инвестиций, вы, вероятно, понесете штрафы, если решите вывести деньги до истечения срока действия CD. Вы можете использовать наш калькулятор процентной ставки CD, чтобы узнать, сколько процентов вы заработаете в течение года или дольше.

CD против других счетов

Годовые CD против сберегательных счетов

Проще говоря, ставки предлагаемых сберегательных счетов обычно не так высоки, как те, которые вы можете найти с компакт-дисками или по сравнению с 1- год CD.Однако взамен более низких ставок на традиционных сберегательных счетах вы получаете дополнительную гибкость. Хотя могут быть ограничения на количество снятия средств в месяц, штрафы за снятие денег со сберегательного счета отсутствуют. Это может быть лучшим вариантом, если вы беспокоитесь, что вам, возможно, придется забрать деньги в определенный момент времени.

Годовые компакт-диски против счетов денежного рынка

Счета денежного рынка (MMA) аналогичны сберегательным счетам тем, что существуют ограничения на сумму снятия средств, которую вы можете делать в месяц, пока вы остаетесь в пределах этих лимитов, штрафов за доступ к вашим деньгам нет.Счета денежного рынка также обычно имеют немного более высокую доходность, чем сберегательные счета с высокой доходностью. Кроме того, некоторые учетные записи имеют возможность выписывать чеки или получать доступ к своим деньгам с помощью дебетовой карты. Однако их минимальные остатки, как правило, также немного выше, и держатели MMA могут видеть штрафы или сборы за падение ниже этого минимального остатка.

Кроме того, некоторые учетные записи имеют возможность выписывать чеки или получать доступ к своим деньгам с помощью дебетовой карты. Однако их минимальные остатки, как правило, также немного выше, и держатели MMA могут видеть штрафы или сборы за падение ниже этого минимального остатка.

Одногодичные компакт-диски и трехлетние компакт-диски

Выбор между годовыми и трехлетними компакт-дисками сводится к тому, как долго вы должны откладывать свои деньги.Трехлетний компакт-диск предлагает более высокий доход и, как правило, более высокую процентную ставку. Чем дольше вы сможете откладывать деньги, тем выше будет процентная ставка. Вы получите хорошую прибыль после погашения компакт-диска.

Влияние изменения на 0,1% на 1000 долларов

Когда вы сравниваете ставки между компакт-дисками и сберегательными счетами, вы можете заметить, что ставки компакт-дисков обещают лишь незначительно более высокий процент, чем традиционный или высокодоходный сберегательный счет. Вы задаетесь вопросом, действительно ли стоит запирать деньги на компакт-диске.Вы не поверите, но даже повышение ставки APY на 0,1% может оказать заметное влияние на срок действия вашего компакт-диска. Допустим, у вас есть 12-месячный компакт-диск стоимостью 1000 долларов, который приносит 2,4% годовых. В первый год стоимость вашего компакт-диска увеличится до 1024 долларов. А теперь представьте, что вы смогли получить 12-месячную ставку CD в размере 2,5% годовых. В конце года ваш компакт-диск будет стоить 1025 долларов. Это не такая уж большая разница, но если у вас есть компакт-диск стоимостью несколько тысяч долларов, вы можете представить, как быстро несколько дополнительных процентных пунктов могут принести реальную прибыль, особенно если вы обновите компакт-диск.

Последнее слово

Вложение денег в одногодичный компакт-диск — хороший вариант, если вы можете заблокировать эти деньги на время действия компакт-диска. Это отличный способ сбережения и зарабатывания с низким уровнем риска, но вы потеряете часть или все заработанные проценты, если снимете деньги, внесенные на депозит, до того, как наступит срок погашения компакт-диска.

Это отличный способ сбережения и зарабатывания с низким уровнем риска, но вы потеряете часть или все заработанные проценты, если снимете деньги, внесенные на депозит, до того, как наступит срок погашения компакт-диска.

Вы можете выбрать лучший вариант CD на основе минимального депозита, процентной ставки, комиссий и того, предлагает ли банк 10-дневную гарантию процентной ставки. Лучшие одногодичные компакт-диски имеют более высокие процентные ставки, чем традиционные сберегательные счета, и, поскольку ставки компакт-дисков фиксированы, вы можете точно узнать, сколько вы получите взамен, когда срок погашения компакт-дисков истечет.

Что такое спред процентной ставки? | Малый бизнес

Разница или спред между двумя взаимосвязанными процентными ставками возникает во многих типах деловых или финансовых операций. Что касается вашего бизнеса, спрэд может быть уместным, если вы занимаетесь деньгами или если ваш бизнес связан с кредитованием или организацией ссуд для ваших клиентов. Что касается малого бизнеса, разница ставок может быть расходом или источником прибыли.

Спреды при кредитовании

Для любого бизнеса, который ссужает деньги, разница процентной ставки — это сумма, которую компания взимает по ссуде по сравнению с ее стоимостью денег.Банк использует спреды процентных ставок, выплачивая определенную ставку по сбережениям и депозитам компакт-дисков и предоставляя ссуды по более высоким ставкам, чем он платит вкладчикам. Публичные финансовые компании, такие как банки, часто сообщают о чистом спреде процентных ставок в квартальных и годовых финансовых отчетах. Всемирный банк предоставляет данные о разнице процентных ставок из стран по всему миру, показывающие разницу между средней кредитной ставкой и ставкой по депозитам.

Спреды при инвестировании

В инвестиционном мире спреды процентных ставок используются для оценки того, что приносит инвестиция, по сравнению с контрольной ставкой.В США ориентиром часто является текущая ставка по определенной ценной бумаге Казначейства США. На рынке облигаций ставки по корпоративным облигациям будут сравниваться с 10-летними казначейскими облигациями с разными кредитными рейтингами. Например, по облигациям с кредитным рейтингом AA будет выплачиваться определенный спред по ставке казначейства, а по облигациям с более низким рейтингом, например BB, будет выплачиваться более высокий спред по ставке казначейства.

На рынке облигаций ставки по корпоративным облигациям будут сравниваться с 10-летними казначейскими облигациями с разными кредитными рейтингами. Например, по облигациям с кредитным рейтингом AA будет выплачиваться определенный спред по ставке казначейства, а по облигациям с более низким рейтингом, например BB, будет выплачиваться более высокий спред по ставке казначейства.

Заимствование для вашего бизнеса

Если вы хотите взять ссуду для своего бизнеса, банк, скорее всего, назовет вам ставку, которая является основной ставкой плюс спред ставок.Основная ставка используется многими банками в качестве базовой ставки для коммерческих и личных кредитов, со спредом, добавляемым к основной ставке в зависимости от кредитной ситуации заемщика. Для бизнес-ссуды вполне вероятно, что ссуда является ссудой с регулируемой процентной ставкой, и контракт будет составлен с разбросом ставки по основной ставке. Это означает, что при увеличении основной ставки увеличится и ставка, которую вы платите за свой бизнес-ссуду.

Кредитование клиентов

Если вы предоставляете варианты финансирования, чтобы помочь клиентам вашего бизнеса покупать ваши продукты, вы можете получить дополнительную прибыль за счет разницы процентных ставок.Например, вы продаете тележки для гольфа и для стимулирования продаж предлагает простые финансовые решения. Чтобы предоставить ссуды на тележку для гольфа, вы работаете с банком, который предоставляет вам деньги по 6% стоимости. Вы составляете финансовые контракты на гольф-кар на 9,9%. Когда вы отправляете финансовые контракты кредитору, банк рассчитывает разницу в процентном доходе между 9,9 и 6 процентами и отправляет вам чек на разницу, обеспечивая дополнительную прибыль от продажи.

Ссылки

Писатель Биография

Тим Плен пишет статьи и блоги о финансах, инвестициях и торговле с 2007 года.Его работы были опубликованы на сайтах Seeking Alpha, Marketwatch.com и других сайтах. Плен имеет степень бакалавра математики Академии ВВС США.

Депозитные сертификаты (компакт-диски) | Инвестиции в фиксированный доход

Низкая доходность

Из-за неотъемлемой безопасности и краткосрочного характера инвестиций в CD доходность по CD обычно ниже, чем у других инвестиций с более высоким риском.

Колебание процентной ставки

Как и все ценные бумаги с фиксированным доходом, оценка CD и цены на вторичном рынке подвержены колебаниям процентных ставок.Если процентные ставки повышаются, рыночная цена находящихся в обращении компакт-дисков обычно снижается, создавая потенциальные убытки, если вы решите продать их на вторичном рынке. Поскольку изменения процентных ставок будут иметь наибольшее влияние на CD с более длительным сроком погашения, более краткосрочные CD обычно меньше подвержены влиянию колебаний процентных ставок.

Кредитный риск

Поскольку CD являются долговыми инструментами, существует кредитный риск, связанный с их покупкой, хотя страхование, предлагаемое FDIC, может помочь снизить этот риск.Клиенты несут ответственность за оценку как компакт-дисков, так и кредитоспособности соответствующего учреждения-эмитента.

Несостоятельность эмитента

В случае, если эмитент приближается к банкротству или становится неплатежеспособным, CD может быть передан в ведение регулирующего органа, при этом FDIC обычно назначается в качестве консерватора. Как и в случае с любыми депозитами депозитарного учреждения, переданными в консервацию, CD эмитента, для которого был назначен консерватор, могут быть погашены до наступления срока погашения или переданы другому депозитарному учреждению.Если компакт-диски передаются в другое учреждение, новое учреждение может предложить вам на выбор оставить компакт-диски по более низкой процентной ставке или получить оплату.

Продам досрочно

CD, проданные до срока погашения, подлежат уценке и могут понести значительную прибыль или убыток из-за изменений процентных ставок и других факторов. Кроме того, рыночная стоимость компакт-диска на вторичном рынке может зависеть от ряда факторов, включая, но не обязательно ограничиваясь, процентные ставки, условия, такие как функции вызова или шага, и кредитный рейтинг эмитента.Вторичный рынок компакт-дисков может быть ограничен. В настоящее время Fidelity выпускает на рынок компакт-диски, которые мы выпускаем, но, возможно, этого не произойдет в будущем.

Риск звонка

Эмитент отзываемых компакт-дисков сохраняет за собой право выкупить ценную бумагу в установленную дату до наступления срока погашения и выплатить владельцу компакт-диска либо номинальную (полную) стоимость, либо процент от номинальной стоимости. В расписании звонков указаны точные даты звонков, когда эмитент может решить выплатить компакт-диски, и цену, по которой он это сделает.

Повышающий купон

Если у вашего компакт-диска есть таблица повышающих купонов, процентная ставка по вашему компакт-диску может быть выше или ниже преобладающих рыночных ставок. Как правило, повышающий CD выплачивает процентную ставку ниже рыночной за первоначально определенный период (часто один год). После истечения этого начального периода ставка купона обычно увеличивается, и CD будет выплачивать эту процентную ставку до следующего шага, после чего она снова изменится, и так далее до даты погашения.Держатели несут риск того, что ставка повышающего купона может быть ниже преобладающих в будущем рыночных процентных ставок. Поскольку повышающие CD обычно включают резервы до отзыва, держатели также несут риски, связанные с облигациями с правом отзыва. В связи с этим важно понимать, что если ваш CD будет вызван, вы не получите выгоду от выплаты процентов на более позднем этапе (этапах). Первоначальная ставка повышающего CD не является доходностью к погашению. Вы получаете доходность к погашению (YTM), только если вы держите CD до погашения (т.е. он не продается и не называется). Ознакомьтесь с графиком повышения квалификации и информацией о звонках, которые можно найти в столбцах купонов и атрибутов на странице результатов поиска или в CD Disclosure Document.

Опцион выжившего

В случае, если первоначальный инвестор скончался или окончательно утратил дееспособность, большинство компакт-дисков с посредничеством несут опцион на выжившего (также известный как «смерть»), который позволяет имуществу умершего инвестора «вернуть» или выкупить как основную сумму, так и начисленные проценты по этому инструменту без штрафа.Компакт-диски с опционом пережившего, как правило, могут быть погашены по номинальной стоимости при исполнении опциона пережившего. Чтобы убедиться, что на вашем компакт-диске есть опция оставшегося в живых, щелкните описание вашего владения и на странице сведений о облигации найдите строку «Вариант оставшегося в живых». В качестве альтернативы, если вы планируете приобрести компакт-диск с новым выпуском, найдите столбец «Атрибуты» и убедитесь, что аббревиатура SO указана в разделе «Атрибуты». Эмитенты могут ограничить допустимое досрочное изъятие компакт-дисков страховыми лимитами FDIC (в настоящее время 250 000 долларов США за каждую страхуемую мощность) и / или могут ограничить сумму, возвращаемую обратно в определенный период времени.Право наследника должно быть задействовано имуществом до любой перерегистрации или передачи учетной записи. Для получения дополнительной информации об исполнении опциона оставшейся в живых или дополнительных сведений об ограничениях опционов потенциальной оставшейся в живых для конкретного эмитента компакт-дисков, пожалуйста, позвоните в службу Inheritor Services по телефону (800) 544-0003.

Пределы покрытия

Страхование FDIC покрывает только основную сумму CD и любые начисленные проценты. В некоторых случаях компакт-диски могут быть приобретены на вторичном рынке по цене, отражающей премию к их основной стоимости.Эта премия не подлежит страхованию FDIC. В более общем плане, страховые лимиты FDIC применяются к совокупным суммам на депозите по каждому счету в каждом застрахованном учреждении. Инвесторы должны учитывать, в какой степени другие счета, депозиты или начисленные проценты могут превышать применимые лимиты FDIC. Для получения дополнительной информации о FDIC и его страховом покрытии посетите.

В чем разница между счетами денежного рынка, компакт-дисками и сберегательными счетами?

Сберегательные счета, счета денежного рынка и депозитные сертификаты (CD) — все это жизнеспособные варианты откладывания денег и наблюдения за их ростом.У этих трех типов учетных записей есть общие черты, но они работают по-разному и могут служить разным целям.

Сберегательные счета, счета денежного рынка и компакт-диски обычно различаются по процентным ставкам, ограничениям, льготам, комиссиям и уровню риска. Кроме того, сберегательный счет или счет денежного рынка может иметь смысл для краткосрочных сбережений, тогда как компакт-диск лучше подходит для долгосрочных сбережений.

Процентные ставки по депозитным счетам могут повышаться или понижаться в зависимости от действий по установлению ставок, предпринятых Федеральной резервной системой.По состоянию на январь 2021 года процентные ставки Федеральной резервной системы являются исторически низкими из-за экономических условий, вызванных продолжающейся пандемией. Хотя низкие ставки могут сделать сберегательные счета, счета денежного рынка и компакт-диски менее привлекательными для некоторых, они остаются хорошими вариантами краткосрочных или легкодоступных сбережений.

Здесь мы рассмотрим плюсы и минусы этих трех типов счетов и дадим вам ответы на вопросы, прежде чем открывать сберегательный счет, счет денежного рынка или компакт-диск.

Сберегательные счета

Сберегательный счет в банке, кредитном союзе или другом финансовом учреждении дает вам место для хранения денег, которые вы планируете использовать для краткосрочных нужд, таких как оплата свадьбы или внесение авансового платежа за автомобиль, или создание резервного фонда, к которому вы можете легко получить доступ.

Деньги, размещенные на традиционном сберегательном счете, приносят проценты, но не так много. По данным Федеральной корпорации по страхованию депозитов (FDIC), по состоянию на январь 2021 года средняя процентная ставка (известная как годовая процентная доходность или APY) для сберегательного счета в США составляла всего 0,05% для баланса ниже 100000 долларов. Доходность 0,05% принесет вам всего 2,50 доллара в год при балансе в 5000 долларов.

Высокодоходный сберегательный счет, часто предоставляемый онлайн-банками, может давать APY выше, чем на традиционном сберегательном счете.Но если вы открываете высокодоходный сберегательный счет в онлайн-банке, убедитесь, что вас устраивает возможность отсутствия легкого доступа к отделениям или банкоматам.

FDIC страхует сбережения до 250 000 долларов на каждого владельца счета в банках с федеральным страхованием. Если банк обанкротится, а на вашем сберегательном счете меньше 250 000 долларов, FDIC гарантирует, что ваши деньги будут защищены. Если сберегательный счет находится в кредитном союзе, Национальная администрация кредитных союзов (NCUA) страхует деньги в соответствии с теми же правилами.

Имейте в виду, что сберегательный счет ограничен шестью выплатами в месяц — ограничение не налагается на текущие счета. Если вы превысите шестизначный порог снятия средств, ваш сберегательный счет может быть переведен на текущий счет. После того, как в марте 2020 года вспышка коронавируса была объявлена пандемией, Федеральная резервная система временно приостановила лимит в шесть раз в месяц.

Что следует учитывать при открытии сберегательного счета

Вот несколько вопросов, которые следует задать, когда вы ищете место для открытия сберегательного счета:

- Требуется ли минимальный депозит? Во многих случаях минимальный депозит не требуется.Но если это так, скорее всего, это будет 25 или 50 долларов.

- Что такое APY? Перед открытием счета проверьте, какая процентная ставка и является ли она фиксированной или переменной.

- Какие комиссии? Узнайте, какие комиссии могут взиматься с вас. Например, с вас может взиматься плата за обслуживание учетной записи, если ваш баланс опускается ниже определенной суммы.

- Могу ли я использовать мобильное приложение? Финансовые учреждения, предлагающие мобильное приложение, упрощают управление своим сберегательным счетом.

- Как быстро я могу получить свои деньги? Подумайте, сколько времени может потребоваться, чтобы получить деньги, если вы не можете посетить отделение или банкомат.

Счета денежного рынка

Как и сберегательный счет, счет денежного рынка застрахован FDIC или NCUA и имеет лимиты на снятие средств.

Однако счет денежного рынка обычно предлагает более высокий APY, чем традиционный сберегательный счет. Это потому, что наличные деньги на счете денежного рынка инвестируются на финансовых рынках.По состоянию на январь 2021 года средняя процентная ставка для счета денежного рынка составляла 0,07% для баланса ниже 100 000 долларов (по сравнению с 0,05% для сберегательного счета).

В отличие от сберегательного счета, вы можете выписывать чеки со счета денежного рынка.

Что следует учитывать при открытии счета на денежном рынке

Вопросы, которые следует задать перед открытием денежного рынка, включают:

- Какой минимальный депозит? Для счета денежного рынка минимальный депозит может быть выше, чем требуется для сберегательного счета.

- Что такое APY? Хотя процентная ставка для счета денежного рынка может быть выше, чем для традиционного сберегательного счета, вы все равно захотите узнать о APY.

- Какие комиссии? Узнайте, какие комиссии взимает финансовое учреждение, если таковые имеются. Например, вам может потребоваться оплатить чеки, и с вас могут взиматься комиссии, если баланс вашего счета низкий. (Минимальный необходимый баланс на счете денежного рынка обычно выше, чем на сберегательном счете.)

- А мобильное приложение есть? Как и в случае со сберегательным счетом, наличие мобильного приложения, которое можно использовать для удобной проверки баланса и управления деньгами, может оказаться большим подспорьем.

- Насколько доступны мои деньги? Сколько времени потребуется, чтобы снять деньги со счета? Со счетом денежного рынка вы обычно можете снимать средства и выписывать чеки, когда захотите, до определенного количества транзакций в месяц.

Депозитные сертификаты

CD, доступные в банках и кредитных союзах, являются депозитными счетами, такими же как сберегательные счета и счета денежного рынка, но между ними есть ключевые отличия.При покупке компакт-диска требуется минимальный депозит. Кроме того, вам не разрешается снимать деньги с компакт-диска до истечения определенного периода времени, например, шести месяцев или двух лет. В противном случае вам грозит финансовый штраф.

Еще один недостаток: вы не можете использовать чек, банкомат или электронный перевод для доступа к своим деньгам.

При этом CD обычно предоставляют более высокие процентные ставки, чем сберегательные счета, а иногда и счета денежного рынка. Например, средний APY для шестимесячного компакт-диска с балансом ниже 100 000 долларов был равен 0.10% по состоянию на 21 января 2021 года. Средняя ставка APY для 60-месячного CD составила 0,32%. В большинстве случаев процентная ставка для компакт-диска не меняется, пока счет открыт, что является большим преимуществом, если вы откроете его до снижения ставок.

По истечении срока действия компакт-диска вы можете снять деньги или перенести их на новый компакт-диск.

FDIC и NCUA страхуют компакт-диски на сумму до того же лимита 250 000 долларов (на учреждение и тип счета), что и сберегательные счета и счета денежного рынка.

Что следует учитывать при открытии компакт-диска

На что следует обратить внимание перед открытием компакт-диска:

- APY : конкурентоспособен ли он с другими финансовыми учреждениями?

- Штраф за досрочное снятие : Вы можете потерять деньги, если сделаете вывод до того, как CD достигнет даты «погашения».

- Необходимость быстрого доступа к деньгам в случае чрезвычайной ситуации : Если вы нервничаете из-за привязки денег на компакт-диске, этот тип счета может быть не лучшим вариантом.

Как правильно выбрать счет в соответствии с вашими потребностями

Сберегательный счет, счет денежного рынка или компакт-диск — какой из них выбрать?

Сберегательный счет может быть хорошим вариантом, если у вас относительно небольшая сумма денег и вы не хотите заработать более конкурентоспособную процентную ставку. Это также может быть разумным выбором, если вы хотите иметь возможность использовать карту банкомата или электронный перевод для доступа к своим наличным деньгам.

Если у вас большой запас наличных и вы хотите легко получить к нему доступ, вам может пригодиться счет на денежном рынке. Обычно вы получаете более высокую процентную ставку со счетом денежного рынка по сравнению со сберегательным счетом. Но вам, возможно, придется не превышать минимальный баланс, чтобы избежать комиссий. И, как и в случае со сберегательным счетом, количество снятий в месяц может быть ограничено.

Чтобы заработать потенциально более высокую процентную ставку, чем на сберегательном счете или на счете денежного рынка, вы можете поместить свои деньги на компакт-диск.Но если вы не храните деньги на компакт-диске в течение установленного периода времени, например, шести или 60 месяцев, вы можете столкнуться с финансовым штрафом, который может аннулировать собранные вами проценты.

Альтернативные места для приумножения денег

Когда вы выбираете место для размещения денег — особенно на длительный срок, — сберегательный счет, счет денежного рынка или компакт-диск могут быть неподходящими вариантами. К счастью, доступны альтернативы, включая 401 (k), индивидуальный пенсионный счет (IRA) и индивидуальные акции.

401 (k)

A 401 (k) — это пенсионный счет, спонсируемый работодателем. Это идеальный инструмент для пенсионных сбережений, среди которых снижение подоходного налога и потенциальные выплаты от работодателей. Наиболее распространенный вариант инвестирования, доступный через 401 (k), — это паевой инвестиционный фонд. Инвесторы владеют акциями паевого инвестиционного фонда, который объединяет деньги многих инвесторов для покупки акций, облигаций и краткосрочного долга.

Индивидуальный пенсионный счет (IRA)

IRA позволяет вам откладывать деньги на пенсию до определенной годовой суммы и не требует участия вашего работодателя.