Новые сроки уплаты фиксированных страховых взносов ИП «за себя» с 2022 года. Фиксированный платеж ип 2022

Размер фиксированного платежа ИП в 2022

Актуально на: 24 апреля 2022 г.

С 2018 года меняется порядок определения размера фиксированного платежа ИП – теперь этот размер не будет привязан к МРОТ.

Напомним, что ИП должны уплачивать за себя взнос на ОМС и взнос на ОПС.

Фиксированный платеж ИП-2018: взносы на ОМС

Размер фиксированного платежа ИП в 2022 году по взносам на обязательное медицинское страхование составляет 5840 руб. (пп. 2 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Подробнее о взносах на ОМС ИП за себя вы можете прочитать в нашем Бухгалтерском календаре.

Фиксированные платежи ИП в 2018 году: взносы на ОПС

Абсолютно все ИП, независимо от размера полученного в 2022 году дохода, должны перечислить взнос на ОПС за себя в размере 26545 руб. (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)).

Взносы ИП: 1%-ный взнос

Если годовой доход ИП превысит 300000 руб., то предприниматель должен перечислить в бюджет, помимо фиксированного взноса на ОПС, взнос на обязательное пенсионное страхование в размере 1% от суммы дохода, превышающей 300 тыс. руб.

При этом Налоговым кодексом установлена максимальная сумма взносов на ОПС за себя (фиксированный взнос + 1%-ый взнос), которую ИП должен перечислить за год (пп. 1 п. 1 ст. 430 НК РФ (в ред., действ. с 01.01.2018)). Так, общая сумма взносов на ОПС за себя не может превышать восьмикратного фиксированного размера страховых взносов, установленного на определенный год. То есть максимальный размер взносов на ОПС, который должен уплатить ИП за 2022 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2022 год) – 26545 руб. (фиксированный взнос на ОПС за 2022 год)).

Подробнее о взносах на ОПС ИП за себя, в том числе об 1%-ных взносах, читайте в нашем Календаре.

Оплата фиксированных платежей ИП в 2018 году: срок уплаты

Перечислить взносы за себя за 2022 год ИП должны в следующие сроки (п. 2 ст. 432 НК РФ (в ред., действ. с 27.11.2017)):

| Взнос на ОМС за себя | Не позднее 09.01.2019 |

| Взнос на ОПС за себя | |

| Взнос на ОПС за себя (1%-ный взнос) | Не позднее 01.07.2019 |

Обратите внимание, что с 2022 года крайний срок уплаты 1%-ных взносов перенесен с 1 апреля на 1 июля.

При нарушении срока уплаты взносов ИП будут начислены пени (ст. 75 НК РФ).

Проверить правильность расчета пеней, произведенного налоговиками, можно при помощи Калькулятора на нашем сайте.

Фиксированные платежи ИП: КБК

При уплате в 2022 году взносов за себя ИП должны указывать в платежном поручении следующие КБК:

| Взнос на ОМС за себя | 18210202103081013160 | 18210202103082013160 | 18210202103083013160 |

| Взнос на ОПС за себя (в т.ч. 1%-ный взнос*) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

*Приказом Минфина от 28.02.2022 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2022 N 255н.

glavkniga.ru

Фиксированные платежи для ИП в 2022 году

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяФиксированный платеж ИП 2022 года отличается от аналогичных платежей предшествующих лет. Мы подскажем вам, в чем заключаются эти отличия и какому расчетному алгоритму нужно следовать сейчас.

Открыли ИП — без страховых платежей не обойтись

Размер и сроки уплаты обязательных страховых платежей ИП

Рассчитайте свои обязательства с помощью схемы-подсказки

Примеры расчета страховых платежей по ИП

Итоги

Открыли ИП — без страховых платежей не обойтись

Начнем разговор о фиксированных страховых взносах (ФСВ) ИП с примера.

По окончании колледжа Зайнетдинов Рустам Рафикович долго не мог устроиться по специальности и от безысходности решил стать ИП. Собрал необходимые документы и представил их в налоговую инспекцию.

Вскоре ему предложили должность механика на заводе с достойной зарплатой и соцпакетом. Его так увлекла новая работа, что до конца года он так и не вспомнил, что по документам он является ИП.

Поэтому полученные по почте требования об уплате страховых взносов стали для него полной неожиданностью. Почему возник долг, если фактически предпринимательством он не занимался?

Как без личного контакта с налоговиками зарегистрироваться в качестве ИП? Ответ вы найдете в сообщении «Больше услуг ФНС можно будет получать через МФЦ».

Если бы несостоявшийся предприниматель вовремя изучил ст. 430 НК РФ, он не стал бы так легкомысленно забывать о регистрации ИП и учел, что пока он числится в ЕГРИП (как действующий предприниматель), платить взносы ему всё равно придется.

Когда ИП может не платить налоги, узнайте из этой статьи.

Сколько в наступившем году придется заплатить предпринимателям, а также как изменился размер фиксированного платежа ИП в 2022 году, узнайте далее.

Размер и сроки уплаты обязательных страховых платежей ИП

Фиксированные платежи ИП в 2022 году нужно рассчитывать по обновленным правилам:

- фиксированные страхвзносы (ФСВ) сейчас не привязаны к МРОТ;

- на ближайшие 3 года ФСВ обозначены в ст. 430 НК РФ.

О сумме уплаты фиксированного платежа ИП в 2022 году узнайте из этого сообщения.

По-прежнему вдобавок к ФСВ нужно производить дополнительный платеж в ПФР (1% от дохода, превышающего 300 000 руб. в год) и сравнивать его величину с предельно допустимой, равной 8-кратному размеру ФСВ в ПФР (для 2022 года — 212 360 руб.).

Изменился и срок уплаты этой дополнительной суммы страховых взносов (п. 2 ст. 432 НК РФ) — крайнюю дату перенесли с начала апреля на 1 июля.

Уплата фиксированного платежа ИП в 2022 году должна произойти не позднее 31 декабря (п. 2 ст. 432 НК РФ). Эта дата осталась без изменений.

Об условиях, при выполнении которых ИП спишут долги по страхвзносам (образовавшиеся до 2022 года), расскажет эта публикация.

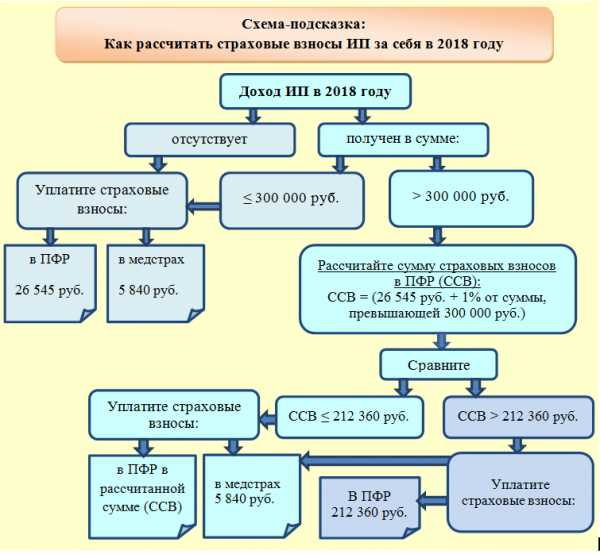

Рассчитайте свои обязательства с помощью схемы-подсказки

Рассчитайте самостоятельно свои обязательства по уплате в 2022 году страхвзносов, используя схему:

Если затруднения в расчете взносов остались, поищите свою ситуацию в таблице из следующего раздела.

Будьте в курсе налоговых изменений с помощью материалов сайта «Налог-Налог» —о новшествах 2022 года вы можете узнать из статьи «Налоги ИП в 2022 году — изменения и нововведения».

Примеры расчета страховых платежей по ИП

Расчет фиксированных платежей по ИП в 2022 году покажем на примерах:

Таким образом, своевременно снявшись с учета, предприниматель значительно сэкономит на уплате взносов.

Итоги

МРОТ не участвует в расчете фиксированных платежей для ИП в 2022 году. Конкретные суммы взносов обозначены в НК РФ. Для 2022 года это 26 545 руб. в ПФР и 5 840 руб. в медстрах.

Если доход превысил 300 000 руб., вносится дополнительный платеж в ПФР (1% от суммы превышения дохода над указанным лимитом).

Получение или утрата внутри года статуса ИП размер страхвзносов уменьшает соразмерно длительности периода пребывания физлица в таком статусе.

nalog-nalog.ru

Фиксированные платежи ИП в 2022 году: примеры расчета

Вне зависимости от того, был у ИП доход или нет, он обязан платить фиксированные взносы:

- на обязательное пенсионное страхование (ОПС)

- на обязательное медицинское страхование (ОМС)

Важное дополнение. С 1 января 2022 года страховые взносы ИП на пенсионное и медицинское страхование больше не будут привязаны к размеру МРОТ.

И будут ежегодно устанавливаться Правительством РФ без привязки к МРОТ. Уже принят закон, согласно которому:

- Взносы ИП на пенсионное страхование в 2022 году составят: 26545 рублей

- Взносы на медицинское страхование 5840 рублей.

- И 1 % от суммы, превышающей 300 000 рублей годового дохода.

Какой будет федеральный МРОТ в 2022 году?

В 2022 году МРОТ установлен в размере 7500 рублей с последующим повышением до 7800 рублей с 01.07.2022 года. На начало 2022 года будет равен 9489 рублей.

Но начиная с 2022 года размер взносов ИП на ОПС и ОМС больше не зависит от размера МРОТ. Их размер теперь прямо указан в статье 430 Налогового Кодекса:

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2022 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2022 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2022 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Также следует помнить, что возможны два варианта при расчете фиксированных взносов:

1. Если доход ИП менее, чем 300 тысяч рублей в год

То ИП платит только фиксированные взносы на ОПС и ОМС:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Ст. 430 НК РФ

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2022 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

2. Если доход ИП более, чем 300 тысяч рублей в год

То ИП дополнительно платит 1% от суммы, превышающей 300 000 рублей в год:

Ст. 430 НК РФ

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2022 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Пример расчета при доходе более, чем 300 тысяч рублей в год

Например, ИП получил доход за 2022 год в размере 500 000 рублей. Это значит, что он должен заплатить на ОМС и ОПС:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

А также необходимо заплатить на ОПС 1% от суммы, превышающей 300 тысяч в год. В нашем примере ИП получил за 2022 год доход в размере 500 000 рублей.

Считаем:

- 500 000 – 300 000 = 200 000

- 1% от 200 000 рублей составит 2000 рублей, которые необходимо будет дополнительно заплатить на ОПС.

Каков максимальный размер взноса на пенсионное страхование в 2022 году?

Изменение! Согласно законопроекту №274631-7 Правительства России максимальный размер взноса на пенсионное страхование будет считаться по иной формуле:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

26545 х 8 = 212 360 рублей.Когда платить фиксированные взносы?

Эти взносы лучше платить поквартально, разбив их на 4 платежа:

- за 1 квартал 2022 года: с 01.01.2022 до 31.03.2018

- За 2 квартал 2022 года: с 01.04.2022 до 30.06.2018

- За 3 квартал 2022 года: с 01.04.2022 до 30.09.2018

- За 4 квартал 2022 года: с 01.10.2022 по 31.12.2018

Разумеется, их можно заплатить сразу, в один заход, как говорится. Это разбиение платежей по кварталам связано с тем, что те ИП, которые делают налоговые вычеты (например, из налога по УСН) предпочитают их делать сразу, каждый квартал (но это тема отдельно большой статьи, она будет опубликована немного позже).

Самое главное, что обязательные взносы необходимо заплатить до 31 декабря 2022 года. И помните, что платить уже придется в ФНС, а не в ПФР и ФФОМС, как это было в 2022 году.

Когда платить 1% от суммы, превышающей 300 000 рублей в год?

Это необходимо сделать до 1 июля 2019 года.

Можно ли платить 1% в течении 2022 года?

Да, можно платить 1% в течении года (если ИП уже в течении года превысил планку в 300 000 рублей). Главное не запутаться

Если есть вопросы по статье, то можете задать их в комментариях.

P.S. Если Вам помог наш сайт или понравилась статья, то поделитесь с другими ИП в социальных сетях!

И не забудьте подписаться на новые статьи для ИП!

Похожие статьи:

ipvopros.com

Фиксированные платежи ИП в 2022 году за себя

Каждый год приносит индивидуальным предпринимателям рост тарифов страховых взносов. Фиксированные платежи ИП в 2022 году за себя будут рассчитываться по новой формуле, не связанной с МРОТ. Пока еще неясно, выиграют ли от этого бизнесмены, предлагаем вместе разобраться в этом вопросе…

Кто должен платить страховые взносы за себя

Взносы ИП за себя – это платежи на личное пенсионное и медицинское страхование предпринимателя. Деньги поступают на счет застрахованного лица, и из них потом формируются пенсионные выплаты.

Учитывая, что формула расчета пенсии постоянно меняется, трудно предсказать, какой она будет для конкретного ИП. Но, чтобы обеспечить хотя бы минимальный размер пенсии, государство обязало каждого предпринимателя платить взносы за себя, исходя из МРОТ.

Бесплатная консультация по налогам ►

Страховые взносы ИП надо платить обязательно, даже если бизнес не приносит никакого дохода или убыточен. Не все бизнесмены считают это справедливым, поэтому пытаются добиться отмены этой обязанности в суде. Однако спорить здесь бесполезно, суды в этом вопросе всегда ссылаются на закон, который предусматривает только пять ситуаций, когда взносы временно не начисляются…

5 условий, при которых взносы платить не нужно:

- Отпуск по уходу за ребенком до полутора лет.

- Отпуск по уходу за пожилым человеком старше 80 лет, инвалидом первой группы, ребенком-инвалидом.

- Военная служба по призыву.

- Нахождение за границей с супругом — работником, занятым дипломатической, консульской или представительской деятельностью.

- Проживание с супругом-военнослужащим в местности, где нет возможности вести предпринимательскую деятельность.

| ✏ Страховые взносы ИП начисляются по одному алгоритму для всех категорий, в том числе пенсионеров, инвалидов, многодетных и других слабозащищенных слоев населения. Параллельная работа предпринимателя по найму, когда взносы на его зарплату платит работодатель, также не является основанием для освобождения от уплаты взносов за себя. |

Если такое положение вас не устраивает, то остается только сняться с регистрационного учета в налоговой инспекции. Вот как об этом говорит Минфин в письме от 21.09.2022 № 03-15-05/61112: «Не предприняв действий по исключению из ЕГРИП, предприниматель сохраняет статус ИП и обязан уплачивать страховые взносы независимо от того, осуществляет он предпринимательскую деятельность или нет, и, соответственно, независимо от факта получения дохода».

▼Попробуйте наш калькулятор банковских тарифов:▼Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Формула расчета взносов

Итак, мы разобрались, что взносы ИП за себя надо платить обязательно весь тот период, пока физическое лицо числится в государственном реестре ЕГРИП. Вопрос – сколько надо платить?

В этом вопросе государство стало действовать осторожнее, после того, как в 2022 году после резкого – в 2,3 раза – роста тарифов взносов с налогового учета снялись более полумиллиона предпринимателей. Новая формула расчета страховых платежей в 2022 году, предложенная Правительством, связана, как обещают, с учетом интересов малого бизнеса.

| ✏ Напомним, что обязательная минимальная сумма взносов ИП за себя в 2022 году составляла 27 990 рублей, с учетом МРОТ, равному 7 500 рублей. |

Формула для расчета была такой:

- на пенсионное страхование (МРОТ * 12* 26%) = 23 400 рублей;

- на медицинское страхование (МРОТ *12* 5,1%) = 4 590 рублей.

Если оставить в силе этот алгоритм, то при предложенном на 2022 год МРОТ в размере 9489 рублей, предпринимателям придется платить:

- на пенсионное страхование (9 489 * 12* 26%) = 29 606 рублей;

- на медицинское страхование (9 489 *12* 5,1%) = 6 028 рублей.

| ✏ Итого, фиксированный размер взносов за себя в 2022 году составил бы 35 634 рубля, т.е. сразу на 7 644 рубля больше. |

Учитывая, что Минтруд обещает к 2019 году довести минимальный размер оплаты до прожиточного уровня, дальнейшая привязка тарифов страховых взносов к МРОТ приведет к резкому росту обязательных платежей.

Новые тарифы обязательных страховых взносов

Чтобы не допустить возможную вторую волну массового закрытия ИП, депутаты предложили больше не привязывать расчет страховых взносов к размеру минимальной зарплаты. Новый закон от 27.11.2022 № 337-ФЗ установил фиксированные суммы на обязательное пенсионное и медицинское страхование предпринимателей на 2022-2020 годы. В результате, страховые взносы в 2022 году при таком алгоритме будут меньше, чем если бы они рассчитывались от МРОТ.

Приводим ставки (таблица) предложенных Правительством новых размеров фиксированных платежей ИП за себя на три следующих года.

| Фиксированная сумма взносов | 2018 | 2019 | 2020 |

| Пенсионное страхование, рублей | 26 545 | 29 354 | 32 448 |

| Медицинское страхование, рублей | 5 840 | 6 884 | 8 426 |

| Всего, рублей | 32 385 | 36 238 | 40 874 |

Дополнительный страховой взнос

В 2022 году, как и раньше, остается в силе условие начисления дополнительного страхового взноса на доходы ИП, превышающие 300 000 рублей в год.

Это означает, что в дополнение к суммам, указанным в таблице, надо будет уплатить 1% от дохода свыше этого лимита. Так, если предприниматель за год получит доход в 750 000 рублей, то дополнительный взнос на пенсионное страхование составит 4 500 рублей из расчета (750 000 – 300 000) * 1%)).

Верхний предел дополнительного взноса установлен как восьмикратный фиксированный размер, т.е. в 2022 году это будет (26 545 * 8) = 212 360 рублей. Больше этой суммы, независимо от полученного годового дохода, ИП отчислять не должен.

База для расчета дополнительного взноса зависит от применяемого налогового режима (статья 430 НК РФ):

- на ОСНО – доход, уменьшенный на предпринимательские вычеты;

- на УСН обоих вариантов, а также на ЕСХН – доход без учета расходов;

- на ЕНВД – вмененный доход;

- на ПСН — потенциально возможный доход.

Как видим, в достаточно выгодном положении здесь оказываются ИП, работающие на ЕНВД и ПСН. В большинстве случаев полученный ими доход значительно превышает тот, который предполагается государством. Например, базовая доходность по грузоперевозкам на ЕНВД составляет всего 6 000 рублей на единицу транспорта в месяц. Мало кто из перевозчиков имеет такой небольшой доход в реальности.

А вот в отношении плательщиков УСН Доходы минус расходы и ЕСХН налицо явная несправедливость. Для них базой для расчета взносов являются все полученные доходы, хотя доля расходов на этих режимах велика.

| ✏ К сожалению, пока что позицию Минфина и ФНС по этому вопросу не удалось изменить даже Верховному суду. Однако, если учесть, что когда-то такая же ситуация была и у предпринимателей на ОСНО, надежда на благоприятное для бизнеса решение все-таки есть. |

Не забудьте заплатить фиксированные платежи ИП — страховые взносы за себя — вовремя! И, если остались вопросы, напишите нам в комментариях — мы не тянем с ответом. И еще в рассылке отправляем только полезные статьи с актуальной информацией — подпишитесь:

Сводка

Название

Фиксированные платежи ИП за себя в 2022 году увеличены

Описание

Взносы ИП за себя будут начисляться по более выгодной для ИП схеме, но все равно будут больше, чем в 2022-м. Подробно с примерами - в нашей статье.

Автор

Ирина Некит

Создатель

Всё для ИП

Логотип создателя

vse-dlya-ip.ru

Фиксированные платежи ИП в 2022 году: грядущие изменения + полная схема расчетов

Небольшое пояснение от 24 декабря: Если Вы прочтете эту статью, то поймете, что я постоянно вносил в нее правки и всевозможные обновления. Да, у нас в стране все постоянно меняется, чуть ли не каждый день =) Поэтому, я снял два небольших итоговых видео (см. ниже), в которых все подробно рассказываю.

Они были сняты в конце года, когда все уже стало ясно по взносам на 2022 год. Но в любом случае, вы можете прочитать и текстовую версию, со всеми ссылками на необходимые законы.

Добрый день, уважаемые ИП!

Как помните, с 1 июля этого года произойдет повышение МРОТ до 7800 рублей. И, скорее всего, этот МРОТ будет установлен на 1 января 2022 года. Точно такая-же ситуация была в 2022 году, когда летом 2022 года подняли МРОТ до 7500 рублей, и оставили это значение на следующий год.

Обновление: МРОТ с 1 января 2022 года установлен в размере 9489 рублей. Подробнее читайте здесь.

Короче говоря, уже сейчас можно “прикинуть” размер фиксированных взносов для ИП на 2022 год, так как они жестко привязаны к размеру МРОТ. (уже не привязаны, смотрите важное пояснение ниже)

Важное обновление от 03.10.2017. Правительство РФ предложило новую схему по оплате взносов с 1 января 2022 года. Если совсем кратко, то размер МРОТ больше НЕ будет влиять на размер страховых взносов ИП. Подробнее о новой схеме читайте по этой ссылке.В формулах ниже уже учтен этот момент, так как МРОТ больше не будет принимать участие в расчетах взносов ИП «за себя»

Важное обновление. Принят закон, в котором предусмотрен перенос крайней даты оплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на срок до 1 июля. Прочтите, пожалуйста, вот эту статью.

Формулы давно известны, давайте посчитаем:

1. Итак, считаем:

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2022 года. Соответственно, расчеты получаются следующими:

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2022 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

Когда платить?

Фиксированные взносы необходимо оплатить строго до 31 декабря 2022 года (но лучше не тянуть до последнего дня, конечно). Можно оплатить их сразу, например, в начале года (или в конце). Но большинство ИП предпочитают платить фиксированные взносы поквартально. Особенно любят это делать ИП на УСН для того, чтобы сразу сделать налоговый вычет из аванса по УСН.

Да и банки сейчас следят за счетами ИП и требуют, чтобы процент налогов был НЕ ниже, чем 0,9% от дебетового оборота по счету. Короче говоря, лучше платить взносы поквартально.

2. Еще придется платить 1% от суммы, превышающей 300 000 рублей годового дохода

Также сохранится практика оплаты 1% от суммы, превышающей 300 000 рублей в год. Например, ИП получил за 2022 год доход в размере 800 000 рублей. Это означает, что помимо взносов, которые мы посчитали выше по тексту, нашему ИП придется доплатить 1% от суммы, превышающей 300 000 рублей годового дохода.

Давайте посчитаем для нашего ИП из примера, который получил доход в размере 800 000 рублей за 2022 год:

(800 000 – 300 000) * 1% = 500 000 * 1% = 5000 рублей.

Когда платить этот 1%?

Этот платеж необходимо будет сделать до 1 июля 2019 года по итогам 2022 года. Обратите внимание, что 1% от суммы, превышающей 300 000 рублей годового дохода можно платить до 1 июля. Подробности в видео:

Важное обновление. Принят закон, в котором предусмотрен перенос крайней даты оплаты 1% от разницы, превышающей 300 000 рублей годового дохода, с 1 апреля на срок до 1 июля. Прочтите, пожалуйста, вот эту статью.

А если годовой доход ИП меньше, чем 300 000 рублей? Нужно платить этот дополнительный взнос?

Нет, конечно.

Его платят только те ИП, которые перешагнули порог в триста тысяч рублей дохода в год.

Максимальный размер взноса на обязательное пенсионное страхование в 2022 году

Да, взнос на обязательное пенсионное страхование по-прежнему ограничен сверху. Вспомним простую формулу и снова посчитаем:

Обновление: появился законопроект Правительства РФ, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2022 года. Соответственно, расчеты получаются следующими:

8 * 26545 = 212 360 рублей

3. Как считается годовой доход ИП?

Каждый год получаю этот вопрос снова и снова =) Поэтому, предвосхищая этот вопрос привожу небольшую табличку, которую показывал уже много раз:

- ИП на УСН «доходы»: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на УСН «доходы минус расходы»: все доходы ИП за год. Никакие расходы вычитать не нужно! (Верховный Суд уже дважды принимал решения об учете расходов при расчете 1% при доходе более, чем 300 000 рублей. Пока официальной реакции со стороны ФНС по этим решениям Верховного Суда не было. Очевидно, что реакция скоро последует, следите за обновлениями блога.)

- ИП на ПСН (патент) потенциально возможный годовой доход по патенту

- ИП на ЕНВД (вмененка) вмененный годовой доход

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

А можно ли вообще не платить фиксированные взносы ИП? Как их избежать?

Тоже частый вопрос от начинающих ИП… Многие почему-то думают, что если у ИП не было деятельности и дохода, то и не нужно платить обязательные взносы на страхование. На самом деле — это СОВСЕМ НЕ ТАК.

ИП платит фиксированные взносы В ЛЮБОМ СЛУЧАЕ, вне зависимости от того, был у него доход или нет. Даже если ИП вообще “ушел в минус”, то это НЕ освобождает от оплаты страховых взносов “за себя”!

И, на самом деле, только шесть категорий ИП могут временно не платить эти взносы. Подробнее читайте вот здесь:

https://dmitry-robionek.ru/nalogi/ne-platit-vznos-pfr.html

И еще один частый вопрос: “ИП-пенсионеры должны платить эти взносы?”

К сожалению, да. То, что ИП уже является пенсионером, никоим образом не освобождает от обязанности платить фиксированные взносы “за себя”.

В противном случае, началась бы массовое паломничество пенсионеров в бизнес, на которых оформляли бы ИП их дети, внуки и правнуки. С целью сэкономить на фиксированных взносах =)

Подробнее про пенсионеров читайте здесь:

https://dmitry-robionek.ru/populjarnye-voprosy/ip-pensioner-i-objazatelnye-vznosy.html

В заключение статьи:

Чтобы не пропустить важные изменения для ИП, советую подписаться на новости моего блога:

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайлP.S. Кстати говоря, аналогичная статья у меня есть и для 2022 года. Можете прочитать ее вот здесь:

https://dmitry-robionek.ru/calendar/kak-platit-ip-objazatelnye-vznosy-2017.html

С уважением, Дмитрий Робионек

Другие изменения для ИП:

- Фиксированные платежи ИП в 2022 году: грядущие изменения + полная схема расчетов

- Налоги ИП в 2022 году: изменения в законах и другие нововведения, которые я начал собирать

- Патент для ИП на 2022 год: разрешенные виды деятельности + ответы на частые вопросы по изменениям

- Как открыть ИП в 2022 году?

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2022 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2022 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2022 год

- И многое другое!

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2022 году?"

Электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

dmitry-robionek.ru

Cроки уплаты фиксированных страховых взносов ИП «за себя» с 2022 года

С 2022 года изменились сроки уплаты страховых взносов ИП «за себя» в фиксированных размерах. Соответствующий закон уже принят. Кроме того, существенно изменился порядок расчета страховых взносов с доходов до 300 000 рублей и доплаты в размере 1% с превышения указанной величины. Приведем новые сроки для уплаты страховых взносов с 2022 года.

Изменения в расчете взносов «за себя» в 2022 году

С 2022 года вводится новый порядок расчета фиксированных страховых взносов для индивидуальных предпринимателей «за себя». С 1 января Фиксированные платежи ИП в 2022 году за себя больше не будут зависеть от величины МРОТ. Сумма страховых взносов будет определена на уровне законодательства:

- 26 545 руб. – пенсионные взносы;

- 5840 руб. – медицинские взносы.

Если же доход ИП за год превысит 300 000 руб., то сумму свыше 300 000 руб. умножают на 1 процент. Затем к полученному результату прибавляют фиксированный размер 26 545 руб. Это и будет общий размер пенсионных взносов. Подробнее о новых размерах страховых взносов ИП с 2022 года читайте в нашей статье, в которой приводятся расчеты и таблицы. Они могут вам пригодиться.

Новые сроки для уплаты фиксированных платежей

С 2022 года введены новые сроки уплаты фиксированных страховых взносов ИП «за себя». Причина для этого – принятие Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Для удобства покажем разницу в сравнении.

Как было до 2022 года

Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля (пункта 2 статьи 432 Налогового кодекса РФ).

Когда срок уплаты страховых взносов приходится на выходной (нерабочий, праздничный) день, перечислите страховые взносы в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

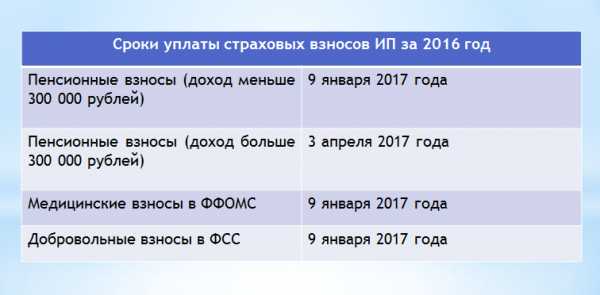

Таким образом, фиксированные страховые взносы за 2022 год ИП должны были перечислить в следующие сроки:

Новые сроки для уплаты с 2022 года

Годовую (фиксированную) сумму страховых взносов «за себя» за 2022 год ИП, как и раньше, вправе заплатить по своему усмотрению – либо всю сумму сразу, либо несколькими платежами в течение года. Самое главное – чтобы взносы были уплачены полностью до 31 декабря 2022 года. Однако 31 декабря 2022 года – это воскресенье. Потом следует череда Новогодних каникул. Первый рабочий день в 2022 году – это 9 января 2022 года. Поэтому не позднее 9 января 2022 года можно перевести в бюджет фиксированные взносы ИП «за себя».

Однако для пенсионных взносов, которые начислены с дохода свыше 300 000 рублей, срок теперь другой. С 2022 года ИП обязан перечислять страховые взносы с суммы превышения 300 000 рублей не позднее 1 июля следующего года. Поэтому «однопроцентные» страховые взносы ИП за 2022 год нужно перечислить не позднее 1 июля 2022 года. Однако эта дата выпадает на воскресенье. Поэтому заплатить взносы можно не позднее 2 июля 2022 года. Также см. «Срок уплаты страховых взносов ИП за 2022 год».

Так, к примеру, страховые взносы с превышения 300 000 рублей за 2022 год нужно будет перечислить не позднее 1 июля 2019 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Фиксированный платеж ИП 2022 | Современный предприниматель

На размер ежегодных фиксированных страховых взносов, уплачиваемых индивидуальным предпринимателем, влияет то, какой МРОТ будет действовать на 1 января календарного года. Последнее изменение МРОТ 01.07.2022 г. повысило его до 7800 рублей, а с 01.01.2022 г. он может стать еще больше. Хотя не исключен вариант, что скоро МРОТ вовсе не будет учитываться при определении размера фиксированных взносов ИП. Рассмотрим все перечисленные варианты развития событий подробнее в данной статье.

Фиксированный платеж ИП в 2022г.

Напомним, что за 2022 год предприниматели перечисляют страхвзносы «за себя» в следующем размере:

- на обязательное медстрахование – 4590,00 руб.,

- на «пенсионное» страхование – 23 400,00 руб. при доходе до 300 000 руб. и 1% от суммы, превышающей этот лимит, но не более 163 800,00 руб.

Общая сумма фиксированных взносов ИП в 2022 г. до превышения лимита – 27 990,00 руб. Эти суммы определялись из размера МРОТ 7500 руб., действующего на 01.01.2017г.

Новый МРОТ и фиксированные страховые взносы для ИП

Каким будет размер МРОТ на 01.01.2022 г.? Сегодня его действующая сумма 7800 руб., но маловероятно, что таковой она останется и на начало 2022 года – на рассмотрении уже находится законопроект об увеличении МРОТ до 9489 руб. с 01.01.2022 г. и дальнейшем его повышении до уровня прожиточного минимума с 2019 г. Такая тенденция невыгодна для предпринимательства, поскольку ощутимо вырастут и фиксированные платежи в фонды ИП «за себя».

Рассмотрим два варианта расчета страхвзносов - при увеличении МРОТ до 7800 руб. и до 9489 руб.

Если МРОТ = 7800 руб.:

- фиксированный платеж ПФР ИП заплатит в размере (7800 руб. Х 26% Х 12 мес.) = 24 336 руб. Максимальный размер «пенсионного» взноса (24 336 руб. Х 8) = 194 688 руб.

- страховой взнос ИП 2022 на ОМС составит (7800 руб. Х 5,1% Х 12 мес.) = 4773,60 руб.

Общая сумма взносов «за себя» 29 109,60 руб., а максимум всех фиксированных платежей при доходе свыше 300 000 руб. составит 199 461,60 руб.

Если МРОТ = 9489 руб.:

- фиксированный платеж в Пенсионный ИП заплатит в сумме (9489 руб. Х 26% Х 12 мес.) = 29 605,68 руб. Максимальный взнос ПФР (29 605,68 руб. Х 8) = 236 845,44 руб.

- взнос на медстрахование ИП составит (9489 руб. Х 5,1% Х 12 мес.) = 5807,27 руб.

В этом случае общая сумма страхвзносов предпринимателя «за себя» при доходе до 300 000 руб. будет равна 35 412,95 руб., а их максимум при сверхлимитном доходе составит 242 652,71 руб.

Очевидно, что грядущее повышение МРОТ и платежей ИП, по сравнению с сегодняшним уровнем обязательных взносов, обойдется предпринимателям довольно дорого, и заставит многих из них уйти в «тень».

Если МРОТ перестанет влиять на фиксированные взносы ИП 2022

Но у предпринимателей есть еще один шанс – если будет принят законопроект о внесении изменений в ст. 420 НК РФ, МРОТ вообще перестанет приниматься во внимание при расчете фиксированных взносов ИП в 2022 году.

Этот законопроект подтверждают и недавние слова Президента РФ Владимира Путина о том, что размер страхвзносов малого бизнеса следует «отвязать» от МРОТ. Что же предлагают законодатели для облегчения финансовой нагрузки на предпринимателей:

- заменить МРОТ фиксированной величиной ежемесячного дохода, которая с 01.01.2022 г. приравнивается к 7500 руб.,

- фиксированные страховые взносы предлагается рассчитывать, как и прежде,

- величину ежемесячного дохода, применяемую для расчета, ежегодно индексировать с учетом оценки изменения потребительских цен.

В случае принятия данных поправок, фиксированный платеж ИП 2022 г. останется на сегодняшнем уровне (2022 года), и пока это самый лучший вариант для предпринимателей.

Уплата фиксированных взносов ИП в 2022 г.

Фиксированные страхвзносы необходимо платить, даже если у ИП не было никакого дохода. Периоды, когда предприниматель может не перечислять взносы «за себя», предусмотрены лишь для шести случаев, все они указаны в ст. 430 НК РФ:

- время ухода одного из родителей за каждым ребенком до 1,5 лет;

- срок прохождения военной службы по призыву;

- время ухода за инвалидом I группы, ребенком-инвалидом или престарелым лицом старше 80 лет;

- время, когда супруги военнослужащих-контрактников проживали вместе с супругом в местности, где невозможно трудоустроиться;

- время проживания за рубежом супругов дипломатических и консульских работников,

- период приостановления статуса адвоката, когда он не мог вести свою деятельность.

Предприниматель может перечислять страхвзносы «за себя» в удобном ему порядке: одним платежом сразу всю сумму, или разбить ее на несколько частей и делать перечисления в течение года, например раз в квартал. Последний день для уплаты основной части фиксированных взносов в 2022 г. – 31.12.2022 г.

Дополнительный «пенсионный» взнос с дохода, превышающего 300 000 руб. должен быть уплачен до 01.04.2019 г. Его можно перечислять и до окончания 2022 г., если лимит в течение года уже превышен.

С начала 2022 года перечислять все страховые взносы (кроме «травматизма») нужно в налоговые органы, а не в фонды. В связи с этим были изменены КБК фиксированных платежей, которые указываются в платежном документе. Возможно, что для фиксированных взносов в 2022 году будут применяться те же коды, что и для платежей за период с 01.01.2022 г.

Действующие КБК ИП:

- фиксированный платеж 2022 г. на пенсионное страхование перечисляется на один и тот же код как для взносов в пределах «доходного» лимита, так и для взносов с суммы свыше 300 000 руб. – 182 1 02 02140 06 1110 160;

- фиксированные страхвзносы на медстрахование – 182 1 02 02103 08 1013 160.

Поскольку КБК до начала следующего года могут поменяться, необходимо отслеживать все изменения и, перечисляя взносы в бюджет, пользоваться только актуальными кодами.

spmag.ru