5 ключевых ошибок при досрочном погашении кредита и ипотеки. При досрочном погашении

5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку. Рассмотрим ключевые ошибки при досрочном погашении

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка первая — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2022 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

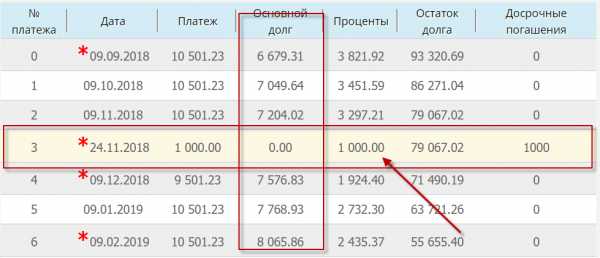

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Ошибка вторая — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платежВозьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка третья — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Ошибка четвертая — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2022 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка пятая — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Совет

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Полезное по теме

mobile-testing.ru

виды, особенности и расчет выгоды

Возможность досрочного погашения кредита — право каждого заемщика. Оно позволяет заранее расплатиться с кредитором и снизить итоговую переплату. Зная нюансы процесса, можно закрыть кредит с наибольшей выгодой.

Погашение кредита досрочно подразумевает полное или частичное исполнение долговых обязательств раньше окончания действия кредитного договора. Переплата начисляется на остаток задолженности поэтому, чем раньше возвращен долг, тем ниже стоимость кредита. Особенно это значимо для аннуитетного графика выплаты кредита, когда основные проценты выплачивается в первом периоде.

При погашении кредитных обязательств раньше срока в обязательном порядке необходимо предоставить заявление. Оно уведомляет банк о намерении заемщика и является согласием на списание финансов в счет погашения долга. В противном случае спишется только обязательный платеж.

Финансовая организация не может запретить возврат займа, применять штрафные санкции в отношении заемщика и устанавливать временные ограничения. Закрытие кредита раньше срока дает право на возврат части страховой премии за неиспользованный период.

Что такое полное и частичное погашение кредита

Существует два варианта закрыть долговые обязательства. Полное досрочное погашение кредита подразумевает внесение всей суммы оставшегося долга и процентов, рассчитанных на дату списания. Последующие проценты отменяются. Это наиболее выгодная схема: заемщик экономит существенную сумму, которую должен был отдать за пользование деньгами банка. Кредит закрывается, клиенту выдается справка об отсутствии задолженности.

Когда денег не хватает для полного закрытия долговых обязательств, можно сделать частичное досрочное погашение кредита. Списанные сверх обязательного взноса средства пойдут на закрытие части основного долга, на который насчитывается переплата. В этом случае они будут пересчитаны в меньшую сторону, что позволит снизить общую переплату.

Уменьшение платежа или сокращение срока

Следствием частичного возврата средств является изменение графика, которое происходит в сторону уменьшения платежа или сокращения срока. В первом случае снижается ежемесячная долговая нагрузка, и высвобождаются дополнительные средства. Это важно, если обязательная выплата занимает большую долю в семейном бюджете или ожидается падение доходов.

Как правило, при досрочном погашении банки используют одну из схем. Если есть право выбора, нужно исходить из текущих потребностей.

Уменьшение количества кредитных периодов более выгодно при экономии на выплате процентов. Взнос остается прежним. При стабильном финансовом положении лучше выбрать этот вариант.

Как самостоятельно рассчитать платежи

После списания банк формирует и выдает клиенту новую схему платежей. Для проверки правильности расчетов и определения выгоды до внесения денежных средств используют формулы или кредитный калькулятор.

Формула расчета

Ежемесячный платеж бывает аннуитетным и дифференцированным. Оба варианта предусматривают начисление переплаты на оставшуюся задолженность. В первом случае величина взносов постоянная. В ней заложено соотношение основного долга и процентов, которое каждый месяц меняется. При аннуитете большая часть переплаты по кредиту выплачивается вначале. Ближе к концу срока в ежемесячном взносе увеличивается доля основного долга.

Такая схема является наиболее распространенной, поскольку банк получает максимальную выгоду. Существует несколько способов расчета аннуитетного платежа. Финансовые организации используют свои формулы, которые прописывают в кредитном договоре. Наиболее часто встречается следующий вариант расчета:

Аннуитетный платеж = основной долг*p*(1+p)n / ((1+p)n - 1),

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

В дифференцированном платеже заложена постоянная величина части основного долга. Переплата с каждым месяцем уменьшается, поэтому и размер взноса меняется в меньшую сторону, ежемесячная долговая нагрузка снижается. Взнос в этом случае величина переменная, расчет производится для каждого периода отдельно:

Дифференцированный платеж = размер кредита / n + остаток основного долга*p,

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

Применяя эти формулы, можно рассчитать выгоду от досрочного погашения.

Сумму к полному погашению чаще всего указывают в графике. Каждая строка содержит информацию о ежемесячном платеже: процентную составляющую и величину части основного долга. В одном из столбцов отображен остаток задолженности без учета текущего периода. То есть сумма к полному погашению будет состоять из основного долга за предыдущий месяц и следующего за ним ежемесячного платежа.

Кредитный калькулятор на сайте банка

Формулы ежемесячных платежей достаточно сложные, поэтому кредитные организации размещают на своих сайтах калькуляторы, позволяющие производить самостоятельные расчеты. Основные параметры можно взять в договоре и графике. К ним относятся:

- сумма кредита;

- срок в месяцах;

- годовая ставка;

- схема выплат: дифференцированная или аннуитетная.

Дополнительно понадобится указать количество внесенных платежей, сумму досрочного погашения и способ перерасчета: с уменьшением срока или размера обязательного взноса. Программа позволяет подобрать оптимальный вариант предварительной выплаты долга с максимальной экономией средств. Если на сайте банка калькулятор не предусматривает расчет взносов с учетом досрочного погашения, можно применять программы, размещенные в интернете на других ресурсах.

Расчет выгоды при досрочном погашении

Образец расчета выгоды заемщика при сумме кредита 500 000 руб., ставке 12% и сроке 60 месяцев. Допустим, сделано 24 платежа. После двух лет пользования кредитом планируется дополнительно внести 100 000 руб. Выгода от досрочного погашения при аннуитетной схеме:

- Уменьшение платежа. Первоначальный остаток основного долга составляет 334 814 руб. Ежемесячный взнос снизился с 11 122 до 7 624 руб., сумма оставшихся процентов до досрочного погашения – 65 692, после списания — 47 395 руб. Экономия 18 297 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности стал 30 368 руб. Экономия 35 324 руб.

Как происходит досрочное погашение кредита при дифференцированных платежах:

- Уменьшение платежа. До частичного досрочного погашения кредита остаток основного долга — 300 000 руб., задолженность по процентам — 55 613 руб. После списания следующий взнос будет меньше на 3 947 руб., проценты составят 37 076 руб. Экономия 18 537 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности — 25 070 руб. Экономия 30 543 руб.

Таким образом, изменение срока — наиболее выигрышная стратегия, когда нужно максимально сократить переплату.

Как происходит досрочное погашение

Порядок досрочного внесения денежных средств в счет погашения задолженности банки прописывают в договорах и условиях предоставления кредитов. На законодательном уровне установлено, что заемщик обязан за 30 дней предупредить кредитора о досрочном погашении. Кредитные организации имеют право сократить этот срок, в том числе списать сумму в дату ближайшего платежа или день в день.

После вступления в силу в 2011 году поправок к Гражданскому Кодексу РФ, все штрафы и комиссии, начисляемые за досрочный возврат кредита, признаются незаконными. Финансовая организация не имеет права устанавливать мораторий.

В некоторых случаях банки вводят лимит на минимальный размер досрочного погашения, мотивируя тем, что это не противоречит закону: заемщик может заранее заплатить часть кредита, размер которой регулируется договором. Чаще всего это касается крупных займов.

Правила досрочного погашения

Перед тем, как совершить досрочный платеж, необходимо правильно рассчитать финансовые ресурсы. Оставшиеся после внесения средства должны покрыть обязательные расходы и платежи. Затем нужно:

- Уточнить сумму досрочного закрытия. Если денег не достаточно, то погашение кредита будет частичным досрочным. Выяснить размер задолженности можно по телефону горячей линии или в отделении банка.

- Предупредить кредитора. Получатель займа должен передать заявление на досрочное погашение, на основании которого финансовая организация спишет деньги. В противном случае они останутся на текущем счете.

- Внести средства. Если погашение частичное, необходимо удостовериться, что на счете остается достаточная сумма для обязательного ежемесячного платежа.

- Проконтролировать списание. После проведения платежа банк должен предоставить справку об отсутствии задолженности или новый график платежей.

Таким образом, с помощью полного или частичного досрочного погашения заемщик имеет возможность сократить переплату. Важно соблюсти процедуру, чтобы деньги были списаны в срок, и не возникла просроченная задолженность по текущим платежам.

eurocredit.ru

Как рассчитать остаток по кредиту при досрочном погашении

Достаточно часто население берет кредит в банке на различные нужды. В дальнейшем, как это часто бывает, заемщик начинает досрочно погашать взятую сумму, причем оплачивая большую часть денег в казну. В процессе у каждого человека, взявшего ссуду, возникает резонный вопрос о том, как рассчитать остаток по кредиту. Как правило, банкам не выгодно, чтобы заемщик выплачивал сумму досрочно, ведь им необходимо оплатить проценты вкладчикам и получить прибыль. В результате, если взять кредит в несколько тысяч, то возврат составит 100% стоимости. Поэтому, с точки зрения среднестатистических затрат человека, брать ссуду не выгодно. Но бывают случаи, когда средства просто необходимы, а наличных нет.

Кредитные сроки и досрочное погашение

Основное условие получение займа в банке является время и дата возврата. Эти данные четко указываются в соглашении. Платить кредит заемщик вправе не по установленному графику, а значительно раньше, если у него появляется финансовая возможность. Досрочная оплата ссуды может быть произведена практически сразу после того, как была получена на счет получателя.

Кредитополучатель вправе внести всю сумму в банк в тот момент, когда ему будет удобно. Если возникает вопрос о том, как рассчитать остаток кредита при досрочном погашении, то здесь трудностей не возникает. Как правило, на сайтах заемщиков присутствуют калькуляторы, которые помогают узнать необходимую к выплате сумму. Большинство работников в банках при заключении договоров или при первой выплате помогают просчитать сокращение сроков и выплат. Если есть необходимость узнать, сколько можно было сэкономить времени и денег, то для этого на порталах присутствуют независимые вычислители.

Как уже отмечалось выше, банки не заинтересованы в выплате средств ранее указанных сроков. По сути, главным должно быть получение назад выданной суммы. Однако кредитные организации напрямую заинтересованы в том, чтобы получать доход по определенному графику на протяжении сформированного срока времени. То есть заинтересованность именно в получении прибыли в течение указанных временных рамок. Наиболее актуален вопрос для ипотеки.

Ввиду этого множество банковских систем не предоставляют возможность досрочного погашения без штрафов или лимитов. Поэтому лучше всего перед подачей заявки на заем поинтересоваться у сотрудника организации об условиях сделок. Правда, в большинстве случаев кредитодатели не против досрочного погашения ссуды, которое может быть нескольких видов:

- полное;

- частичное.

В первом случае клиент вносит всю сумму единовременно, правда сделать это может спустя несколько месяцев после выплаты процентов. То есть получается, что организация получает прибыль в течение определенного промежутка времени, а заемщик экономит на стоимости займа.

Во втором случае получатель кредитных средств ежемесячно вносит деньги на счет банка, но не указанную в договоре сумму, а большую часть.

Схемы выплаты ссуды

Чтобы погасить заем, необходимо выбрать один из двух планов оплаты:

- С уменьшением срока кредитования. То есть банк производит перерасчет временных рамок, исходя из ежемесячных сумм погашения. В результате клиент экономит на процентной ставке.

- Указанный в договоре срок не меняется. Кредитополучатель вносит на счет существенное количество денег, организация пересчитывает график и основной долг. В итоге заемщик сэкономит на переплатах.

Частичное погашение закреплено в законодательстве и является прямым правом клиента. При досрочной выплате структура договора не меняется, кредитополучателю выдадут новую схему выплат и график. Для того чтобы реализовать досрочно ссуду, необходимо выбрать план, написать и подать заявление в банк.

Детали и сущность досрочного погашения

При возникновении вопросов о том, как рассчитать остаток долга по кредиту, необходимо обратиться к менеджеру банка, в котором была взята ссуда или провести анализ через онлайн калькулятор. Правда, подобные ситуации, в большинстве случаев, возникают уже после того, как был взят заем. Но, если у человека только появилось желание оформить ссуду, необходимо заранее узнать условия, системы, схемы и графики выплат.

В случае, когда организация дает возможность досрочного погашения, клиент должен решить насколько это вариант и форма будет ему выгодна. При твердом и четком решении и договоре на аннуитетный тип платежей, кредитополучатель должен придерживаться определенных правил:

- заявление на погашение кредита без посещения банка;

- у менеджера проверять наличие поступивших средств, это касается в особенности платежей, которые поступают по безналичному расчету;

- оплатив окончательный взнос, необходимо сохранить чек и всю информацию о займе, чтобы исключить недоразумения.

Аннуитетные платежи авансируют проценты. То есть при возникновении вопроса о том, как рассчитать остаток по кредиту, необходимо из первоначального долга вычесть внесенную сумму за указанный период, к примеру, 120 дней и средства в счет досрочного погашения. При оплате ссуды ранее установленного срока ставки повышаются, в результате реализации всех полученных денег клиент выплачивает большую сумму, в особенности, если по условиям, средства предоставлялись на год, а кредитополучатель выплатил их спустя 4 месяца.

Как правильно рассчитать остаток по кредиту?

Чтобы верно вычислить сумму платежа, необходимо узнать процентную ставку. К примеру, в большинстве случаев, клиент берет в долг на полгода или 12 месяцев, а выплачивает заем спустя 90 дней. Но при этом стоимость вырастает, получается, что кредитополучатель переплатил за заем, будто пользовался им на протяжении всего установленного по договору срока.

Если оплата ссуды реализуется по соглашению без досрочного погашения, то проценты производятся умеренно. В ином случае ставка может быть излишней. В такой ситуации клиент на основе фактического договора переплатил.

Так, при любой досрочной ситуации рассчитать остаток кредита Сбербанку, потребуется выполнить несколько действий:

- необходимо обратиться в отделение, где был заключен договор;

- сказать менеджеру о том, что есть потребность в выплате кредита полностью или внести сумму выше, чем указана в графике соглашения;

- после составления новой схемы подписать ее;

- реализовать выплату в указанный срок не позднее девяти часов вечера.

Сбербанк постоянно реализует подобное кредитование физических и юридических лиц. Особой популярностью пользуются ипотека и ссуда на автомобиль. Кроме того, эта организация предлагает наиболее выгодные условия для клиентов, где каждый может досрочно погасить заем, правда, реализуемая сумма должна быть равна пятнадцати тысячам рублей.

Другие особенности погашения займов

Часто кредитополучатели сталкиваются с рядом проблем и вовремя не производят оплату. Тогда возникает вопрос о том, как правильно рассчитать остаток по просроченному кредиту. Если сумму не удалось внести по установленному графику, необходимо будет реализовать проценты, пеню и указанное количество денежных средств по соглашению. Но иногда возникают трудности, и тогда банк реструктуризирует заем.

Подобное решение кредитной организации может быть удобно для клиента, но не совсем выгодно. С другой стороны, это весьма целесообразно для банка, так как повышаются шансы на получение назад выданных средств. Реструктуризация производится если заемщик не справляется с условиями соглашения, и представляет собой определенные способы смягчения системы. Однако подобная пролонгация снижает размер ежемесячной выплаты. Тогда вопрос о том, как рассчитать остаток по кредиту, становится актуален. Ведь в результате увеличивается срок реализации долга, а также процентная ставка возрастает.

Действия для нового соглашения и иные варианты кредитования

Чтобы получить пересмотр временных рамок и установленных ранее средств, необходимо выполнить следующее:

- немедленно обратиться в банк;

- изложить уважительную причину в заявлении.

Способы смягчения условий соглашения следующие:

- пересчет валютного долга;

- отсрочка или перерыв;

- ликвидация штрафных санкций, пени;

- пересчет ставки по процентам;

- пролонгация.

Помимо всего прочего, кредитование может быть со средневзвешенным сроком погашения. Правда, с подобным термином среднестатистический заемщик не столкнется. Этот термин обитает внутри организации и предусматривает выгодную стратегию выдачи ссуды на основе рисков, а также предусматривает и анализирует всю инвестиционную деятельность организации. Как правило, на основе этой системы и создаются условия для получения займа. Ввиду этого, вопрос о том, как рассчитать остаток по кредиту, решается с учетом вычисления общей суммы, процентной ставки и хеджирования рисков выбранной сделки.

fb.ru

Как вернуть проценты при досрочном погашении ипотеки

Досрочное погашение кредита – это всегда своего рода риск, ведь вероятность переплаты крайне высока. Возврат средств – процесс сложный и неоднозначный. У многих заёмщиков так и не выходит это сделать. В данном случае нужно понимать, что речь идёт не о налоговом вычете, а о судебном решении в пользу заёмщика.

Чаще всего банки предпочитают давать ипотеку, используя аннуитетное погашение (заёмщик каждый месяц платит одинаковую сумму, при этом сначала погашаются проценты по кредиту, а не сам заём).

Досрочное погашение сокращает срок пользование кредитом. Если заёмщик брал ипотеку на 20 лет, а погасил её через 5 лет, следовательно, согласно Законодательству, он и процентов платить должен меньше. Однако при досрочном погашении аннуитетных платежей банк берёт свой процент сразу и за все 20 лет. Чтобы добиться перерасчета и возврата процентов придётся доказывать свою правоту в суде. Сто процентной гарантии, что деньги вернут, нет. Судебное решение может быть как в пользу заёмщика, так и в пользу банка.

19 октября 2011 был принят Закон «О внесении изменений в ст. 809 и 810 ГК РФ», согласно которому, кредитор имеет право получить все проценты, начисленные до дня возврата займа. Аннуитетный платёж как раз и предполагает начисление всех процентов сразу. Таким образом, согласно этому закону, когда бы заёмщик ни решил досрочно погасить ипотеку, процент придётся платить полностью.

С чего начать возврат процентов при досрочном погашении ипотеки и стоит ли это делать вообще?

Вначале стоит обратиться в банк и попросить объяснить схему начисления процентов по ипотеке. Банк предоставит такую информацию, при этом сотрудники банка будут настаивать на своей правоте, учитывая существующие законы и подписанный клиентом кредитный договор. На момент взятия ипотеки клиент банка знает об аннуитетных платежах и способе начисления банками процентов и при этом ставит свою подпись на кредитном договоре.

Онлайн калькулятор

Рассчитать сумму переплаты можно, используя экономический онлайн-калькулятор с функцией досрочного погашения:

Достаточно ввести в одно поле условия кредитования по договору, а в другое – реальные данные оплаты ипотеки с учётом досрочного погашения. Полученную сумму переплаты можно потребовать возместить. Весь процесс возврата средств дело очень хлопотное и затратное. Необходимо собирать документы, искать хорошего юриста, передавать дело в суд. Потребуется много времени, денег и нервов, прежде чем получится отстоять свои интересы. Гарантий на положительный исход дела никто не даёт. Поэтому прежде чем начинать разбирательство необходимо просчитать, сколько денег можно вернуть. Если дело касается небольшого потребительского кредита, а не ипотеки, возвращать проценты невыгодно.

В кредитном договоре указано, что заёмщик имеет право досрочно погасить ипотеку, а следовательно и претендовать на возврат процентной переплаты, возникшей вследствие реализации данного права.

Если клиент не соглашается с доводами банка, можно обратиться в суд. Для этого, прежде всего, стоит написать в банк заявление в свободной форме с просьбой вернуть переплату процентов при досрочном погашении ипотеки. В заявлении не обязательно ссылаться на законы, постановления и нормативные акты. Желательно написать такое заявление в двух экземплярах и попросить у сотрудника банка сделать отметку о его принятии. Если сотрудники банка отказываются принимать такое заявление, необходимо обращаться к начальству или сразу в суд. Естественно банк откажет вернуть проценты, даже если примет заявление, при этом выдаст стандартную «отписку». Вот с этой бумагой уже можно обращаться в суд.

Начинать процесс судебной тяжбы необходимо с поиска хорошего юриста. Именно юрист даст рекомендации, как правильно составить исковое заявление и какие документы предоставить в суд. В исковое требование к банку следует включить расходы на юриста и сумму морального ущерба. В случае выигрыша в суде банк компенсирует все расходы. Подавать исковое заявление можно по месту проживания.

В случае проигрыша никто не компенсирует затраты заёмщика на оплату услуг юриста. Банки берут на службу опытных юристов, так что выиграть дело будет очень нелегко.

НДФЛ при досрочном погашении кредита в банке

При досрочном погашении ипотеки, налогоплательщик имеет право вернуть часть процентов. Налог с доходов физических лиц составляет 13% именно эту часть процентов по ипотеке можно вернуть законно и без судебных разбирательств. Для этого следует подать в налоговую инспекцию декларацию 3-НДФЛ и прочие документы, подтверждающие уплату процентов по ипотеке. Сделать это можно онлайн на сайте Налогия https://www.nalogia.ru/ в личном кабинете налогоплательщика. После проверки документов налоговой инспекцией, можно подавать заявление на возврат процентов.

Получить деньги можно на свой счет в банке или у работодателя (не будет какое-то время высчитываться НДФЛ).

Возврат процентов при досрочном погашении судебная практика 2022 года

В судебной практике по данному вопросу есть как положительные, так и отрицательные решения. Закономерности в вынесении приговора Верховным Судом РФ нет. Все зависит от профессионализма юристов заёмщика. В Законодательстве нет чёткого определения того, должны ли возмещаться проценты банком при досрочном погашении ипотеки. Подавать в суд на банк всегда рискованно.

Вопросы и ответы

Как вернуть проценты при досрочном погашении в Сбербанке?

Сбербанк, как и другие банки, не спешит возвращать деньги. По этому поводу следует обратиться в банк, написав заявление. Если его откажутся принять, стоит обратиться в суд.

Можно ли вернуть уплаченные проценты при досрочном погашении кредита или ипотеки?

Точного ответа на этот вопрос нет, всё будет зависеть от решения суда.

Стоит ли судиться с банком по поводу возврата излишне уплаченных процентов по кредиту?

Если это ипотека, то стоит. За небольшой потребительский кредит возврат средств будет минимальным. За такие деньги не стоит судиться.

Кто-нибудь выигрывал суд с банком по поводу возврата кредитных процентов?

В судебной практике такое бывало, впрочем, как и проигрыши заёмщика в суде.

ipoteka.finance

Возврат страховки при досрочном погашении кредита через страховую компанию или банк

При оформлении кредита банк часто предлагает клиенту подписать договор добровольного страхования. В случае ипотечных кредитов или залогового кредитования это выглядит логично – банк при обязательном страховании получает определенные гарантии, когда возникают форс-мажорные ситуации. Если кредитная задолженность погашается заранее, страховка продолжает действовать. Возврат страховки при досрочном погашении кредита возможен, надо направить заявление в банк (компанию-страховщика) с прошением о возврате денег, выплаченных по страховому договору.

Можно ли вернуть страховую премию по кредиту

Когда возвращают денежные средства досрочно, договор страхования, заключенный одновременно с оформлением займа продолжает действовать. Для его расторжения надо заявить в организацию, где заключался договор. Существует возможность процедуры возврата части уплаченной страховой премии. Все условия по возмещению денег должны быть вписаны в определенном пункте договора.

Возврат страховки по кредиту при досрочном погашении

Стоит понимать, что при досрочном расторжении договора займа возвращается только часть страховки (на возврат страховки при досрочном погашении кредита целиком претендуют те, кто вернул деньги банку до истечения первого месяца с даты подписания кредитного договора). Заявление о возврате направляется банку, если страховая премия входила в пакет предложений по банковским услугам, или непосредственно страховой компании.

Через страховую компанию

Заемщик вправе обратиться к страховщику с письменным заявлением (в 2-х экземплярах) для возврата неиспользованной части полиса. Необходимо скрупулезно изучить договор, где подробно прописаны условия возврата или невозврата денег, если досрочно погасить долг. Процесс досрочного прекращения действия договора прописан в статье 958 Гражданского Кодекса РФ.

Через банк

Распространена ситуация, когда страховка входит в стандартный пакет банковских услуг. Тогда прямого договора нет, а сумма, которая была переведена банку от заемщика, является комиссионным доходом финансовой организации и возвращению не подлежит. Некоторые банки идут навстречу клиентам: Сбербанк РФ, ВТБ Москва, Альфа банк возвращает деньги, если вы подключились к собственной программе страхования, когда с даты подписания не прошло месяца, возвращается полная сумма.

Основания для досрочного погашения договора

Условия расторжения договора и вероятный возврат части страховки при досрочном погашении кредита прописаны в самом документе, который регулируется Гражданским Кодексом. Страховщик может включить пункт, что при закрытии кредита он не должен возвращать часть выплат. При оформлении страховки непосредственно у банка шансы вернуть неиспользованные страховые деньги снижаются, кроме ситуаций, если банк добровольно не вносит пункт «Возврат страховой суммы при досрочном погашении кредита».

Условия возврата части страховки

Важными и обязательными требованиями для выплаты страховой премии для возврата страховки при досрочном погашении кредита могут быть:

- подтвержденное 100% погашение долга банку;

- наличие пункта договора о возможности оформить возврат страховой при условии погасить досрочно займ;

- предоставление требуемого пакета документов страховщику.

Правовое регулирование

Отношения между страховщиком и клиентом регулируются статьей 958 ГК РФ. Там прописаны условия прекращения договора досрочно и формат отношений между сторонами:

- прекращение договора до срока наступает, если риски наступления страхового случая исчезли по причине гибели имущества или прекращения деятельности страховщика;

- страхователь может прекратить сотрудничество, когда возможность наступления страхового случая не исчезла по обстоятельствам, показанном в пункте номер один;

- страховщик имеет право на частичное получение страховой премии.

Очень часто страховщик может отказать в осуществлении частичного возврата страховой премии при досрочном отказе от страхования, ссылаясь на пункт 2 ст. 958 ГК РФ. Грамотный юрист может обойти этот пункт, сославшись на саму формулировку страхового риска – при прекращении кредита вероятность наступления страхового случая исчезает, что обязывает организацию выплатить часть премии.

Заявление на возврат страховки

Для возврата уплаченной страховой премии, страхователю направляется исковое заявление по стандартной форме на ФИО руководителя организации с указанием ФИО и адресных данных заявителя, номера и срока действия договора. Там излагается причина для возврата или перерасчета страховки (преждевременное погашение кредита), претензии заявителя.

Порядок действий страхователя

По закону банк не должен настаивать на обязательном заключении договора страхования при выдаче кредита, но финансовое учреждение редко когда дает деньги в долг без страховки. Для взыскания части выплат необходимо:

- изучить договор на предмет возврат страховой премии при досрочном погашении кредита;

- если пункт о возврате имеется, обратиться в банк для получения реквизитов счета, написать заявление о выплате займа ранее установленного срока;

- направить заявление (письменное) на возврат страховки при досрочном погашении кредита с приложением требуемых документов.

Куда обращаться, чтобы вернуть страховку по кредиту за досрочное погашение

Для прекращения договора страхования досрочно, заключенного при получении кредитных обязательств, необходимо заявить в банк или компанию-страховщика. Всем обращениям должны быть присвоены входящие номера, чтобы при отказе в перерасчете страховых взносов можно было сослаться на заявления в суде. Когда нельзя обратиться к страховщику очно, это можно сделать письменно, отправив заявление заказным почтовым обращением.

Когда в договоре возможна выплата страховки по кредиту при досрочном погашении ипотеки, автокредита или потребительском кредитовании, а страховая или банк отказывают в выплате, необходимо написать заявление вначале в Роспотребнадзор, потом в суд. Стоит учитывать, что судебные издержки будут возложены на страховщика, а судебная практика не обнадеживает.

Какие документы нужны

При обращении к страхователю по выплате страховки, которая подлежит возврату при досрочном погашении займа, следует иметь:

- паспорт гражданина РФ;

- кредитный договор;

- действующий бланк полиса страхования;

- документы, подтверждающие факт выплаты долга (платежные поручения, банковские выписки), которые необходимо забрать из кредитного учреждения;

- подтверждение оплаты страховой премии целиком.

Причины отказа страховщика

Если в договоре нет положения о невозможности возврата остатка страховки при полном или частичном досрочном погашении займа, объективными причинами для отказа о выплате страхового полиса могут быть:

- задолженность по выплате страховки;

- отсутствие выписки о досрочной выплате кредита;

- неправильно составленное заявление банку или компанию, оформившую страховку.

Что делать если страховка входит в дополнительный перечень банковских услуг

Очень часто банк предлагает страховку как часть пакета банковских услуг при выдаче потребительского кредита вместе с смс-информированием, оформлении пластиковых карт. Кредит выдается только по приобретению полного пакета, отказ повлечет за собой невыдачу кредита. Когда кредит погашен досрочно, страховая премия выплачивается, так как действия сторон не попадают под юрисдикцию статьи 958 ГК РФ.

Существует выход из ситуации: при оформлении полиса назначить себя выгодоприобретателем, согласно п. 2, статьи 934 Гражданского Кодекса РФ. Это следует сделать до заключения договора займа. В отличие от пакетной страховки премия будет выплачена заемщику. Если банк отказывается выплатить часть страховки при досрочном погашении, лучше обращаться в контролирующий орган (Роспотребнадзор) и далее судиться.

Видео

sovets.net

Досрочное погашение кредита: условия, страховка, проценты

Обычно при появлении свободных денег заемщик хочет использовать их для досрочного погашения кредита. Правильно ли он делает? Каковы условия досрочного погашения, что происходит при этом с процентами по кредиту и страховкой заемщика?

Некоторое время назад существовал миф о так называемых «будущих» процентах, то есть о том, что клиент банка при досрочном погашении оплачивает все проценты по кредиту, как если бы заемщик пользовался кредитом все время. На самом деле никаких «будущих» процентов не существует. Да, действительно, при аннуитентных платежах по кредиту сначала большей частью гасятся проценты. Но это происходит потому, что и сумма основного долга в начале выплат большая. Чем больше выплат по кредиту происходит, тем меньше становится основная масса кредита и тем меньше проценты. Проценты начисляются только за время пользования кредитом, поэтому досрочное погашение – это правильная и выгодная практика.

Досрочное погашение кредита бывает полным и частичным.

- Полное погашение подразумевает погашение всей суммы основного долга и процентов по кредиту, начисленных с даты последнего платежа до дня погашения.

- Частичное погашение подразумевает частичное погашение основной суммы долга, процентов по кредиту на день погашения и пересчета параметров кредита: уменьшение срока или размера выплат.

Страховка при досрочном погашении кредита

Если вы досрочно гасите весь кредит, то возникает резонное желание вернуть деньги, которые были заплачены за страховку. Страховка до сих пор имеет статус навязанной услуги при получении кредита. Во многих банках кредит просто не получить, если вы не застраховались. Сами условия страхования также различаются.

- В некоторых случаях страховка распространяется только на фактический срок пользования кредитом и при досрочном погашении возврат оплаченной за нее суммы не вызывает проблем.

- В некоторых же договорах сумма страховки распространяется сразу на весь срок кредита. Однако и в этом случае можно вернуть деньги переплаченные по страховке обратившись в суд и доказав, что страховка была навязана или что вы были введены в заблуждение относительно ее условий.

Условия досрочного погашения кредита

Банки не слишком любят досрочные погашения кредитов, потому что теряют на этом свою прибыль и до ноября 2011 года активно ставили всяческие барьеры на пути тех, кто хотел сэкономить на кредите — в ход шли дополнительные проценты, штрафы и комиссии. С тех пор ГК РФ запрещает банкам облагать досрочное погашение какими бы то ни было выплатами, однако у банков осталась возможность вводить некоторые ограничения. Сейчас можно встретить ограничения по сроку или сумме погашения. Также может встречаться ограничение по дате досрочного платежа. Например, в условиях досрочного погашения может быть прописано о том, что банк должен быть уведомлен о вашем желании за 30 дней, а платеж принимается только в день совершения основного платежа.

Стоит отметить, что все меньше банков прибегает к таким хитростям и уловкам и если в условиях досрочного погашения вашего кредитного договора содержатся такие ограничения, то можно говорить о том, что ваш банк не сильно ценит своих клиентов, создавая им такие препятствия.

Досрочное погашение кредита в Сбербанке

«Сбербанк» не берет никаких комиссий и дополнительных платежей со своих клиентов при досрочном погашении кредита. Также нет мораториев и ограничений по сумме досрочного платежа. Более того, если раньше частичные досрочные платежи можно было вносить только в дату внесения основного платежа по кредиту и только через своего кредитного инспектора, то, как уверяют сотрудники банка и сами клиенты, ситуация сейчас изменилась — досрочный платеж по кредиту можно внести в любом отделении и в любое время без каких-либо ограничений. Достаточно написать заявление, внести деньги и получить новый график платежей. В скором времени как обещает руководство «Сбербанка» появится возможность досрочного погашения кредита через интернет-банкинг «Сбербанк Онл@ин».

Досрочное погашение кредита в ВТБ 24

В ВТБ-24 также нет никаких ограничений по сумме, мораториев по сроку и штрафов за досрочное частичное или полное погашение кредита. Заявление принимается за день до досрочного погашения.

Проценты при досрочном погашении кредита

При частичном досрочном погашении сама процентная ставка, конечно же, не меняется, однако сумма итоговой переплаты уменьшается, а проценты пересчитываются. Как правило, при частичном досрочном погашении банки уменьшают не срок кредита, а сумму ежемесячного платежа. Такая схема работает в Сбербанке и ВТБ-24.

Расчет досрочного погашения кредита

Любой банк рассчитает вам сумму досрочного погашения, однако вы можете сделать это и самостоятельно. Формула для расчета досрочного погашения кредита в общем случае выглядят следующим образом:

Сумма полного досрочного погашения = Сумма основного долга + Сумма процентов, где

Сумма процентов = Сумма основного долга * Ставка по кредиту * Кол-во дней пользования кредитом / 365 / 100.

Что еще?

investorschool.ru

Возврат процентов по кредиту при досрочном погашении

Возврат процентов при досрочном погашении кредита — эту фразу не стоит понимать буквально. Возврат процентов по кредиту при досрочном погашении не означает непременное возвращение банком процентов, уже уплаченных за пользование кредитом. Однако есть ряд ситуаций, когда заемщик вправе рассчитывать на получение суммы, переплаченной банку. Это могут быть:

- возврат процентов при досрочном погашении;

- налоговый вычет;

- возврат товара, купленного в кредит.

Каждый из этих случаев можно пояснить.

При досрочном погашении

Здесь имеются в виду только случаи полного досрочного погашения кредита, за которым следует закрытие договора. Рассмотрим простой пример с аннуитетными платежами (этот вид расчета платежей предоставляет возможность банку не только насчитать комиссии невнятного происхождения, но и нажиться на выплате клиентом процентов – платы за пользование кредитом).

Пример расчета переплаты банку, комиссии в расчет не включены, график рассчитан в обычном бесплатном калькуляторе онлайн.

Имеется некий кредит на 1 миллион рублей с рассрочкой на 10 лет по 10%.

Расчеты сделаны на все 10 лет, проверить их можно в любом калькуляторе онлайн, но поскольку речь идет о досрочном погашении, показан только первый период выплаты. По его окончании кредит был погашен полностью досрочно. Из расчета исключены комиссии, начисления, прочее. Только сумма долга и проценты, их соотношение.

Как можно увидеть, на протяжении 12 месяцев выплата процентов банку составляет большую часть ежемесячного платежа. Если предположить, что по истечении 12 месяцев кредит был погашен досрочно, то можно увидеть какая сумма процентов была выплачена к моменту погашения.

Это выдержка из того же расчета с указанием суммы начисленных за 10 лет процентов, они составляют сумму 585 808,84 рубля.

Теперь можно подсчитать, какая сумма была выплачена банку в качестве процентов за первый год пользования кредитом. Она составит 97 238,98 рублей. Если высчитать процентную долю этой суммы в общей сумме процентов, то получится 16,6% за 12 месяцев при 10% годовых.

То есть при погашении кредита через 12 месяцев клиент переплачивает банку 6,6%, а при пересчете это будет 35 143,98, и эту сумму он может потребовать у банка, ведь за пользование кредитом банк должен получать оговоренные 10% годовых.

Выставляя клиенту график платежей с этими хитрыми процентами, в большинстве случаев банк включает в договор пункт о своем праве не возвращать эту переплаченную сумму, несмотря на тот факт, что она является явной переплатой. По этой причине многие клиенты просто не связываются с судебными разборками и процессами.

Однако некоторые заемщики подавали в суд, и есть примеры выигрышных для истца процессов. Вот пример выигранного дела.

Суд акцентировал внимание на том, что в договоре оговорена плата за пользование кредитным продуктом в течение всего периода действия договора. При выплате долга досрочно это пользование было прекращено, в то время как сумма выплаченных процентов в составе аннуитетных платежей охватывала гораздо больший период, чем фактическое пользование кредитом.

Возражения банка об имеющемся в договоре пункте о невозврате полученных с клиента денег были отклонены, поскольку плата за кредит может взиматься только во время действия договора (ст. 809 ГК РФ). В пределах этой нормы закона банк не может получать деньги за период, во время которого договор уже не действовал.

Так что вероятность выиграть дело есть, но необходимо, чтобы суд согласился с аргументами истца.

Подобная ситуация возможна только при выплате кредита аннуитетными платежами, что является обычной историей – банки любят эту систему расчетов.

Приоритетная позиция аннуитетного платежа обоснована тем, что в начале выплаты кредита на протяжении многих месяцев человек платит банку оговоренную сумму, но его долг при этом почти не уменьшается. Зато банк получает практически все годовые ставки за весь период действия договора в течение первых года-двух. Если заемщик решит погасить долг досрочно, то станет ясно, что его долг перед банком почти не уменьшился, то есть он ничего не выигрывает.

Конечно, можно на это возразить, что банк начисляет такие проценты потому, что долг в первые месяцы еще очень велик, однако какова бы ни была сумма долга, сумма начисленных в течение года процентов не может превышать годовую ставку. Поэтому попытки рассказать потенциальным клиентам о бедных банках, которые в рамках начислений аннуитетных платежей осуществляют расчеты исходя из большой суммы долга по повышенной годовой ставке, выглядят неубедительно.

Тем не менее, можно и без суда

Есть банки, которые не создают проблемы с возвратом клиенту переплаченных средств при досрочном погашении кредита. Например, возможно произвести досрочное погашение кредита в Сбербанке — там возврат процентов происходит, если была переплата, без обращений в судебные инстанции и лишних затрат.

Сбербанк не назначает штрафы за досрочное оплату долга, то есть выплатить долг раньше срока не представляет никакой проблемы. Гасить долг можно, и как угодно: частично или полностью. При частичном погашении производится перерасчет оставшейся суммы долга. Может уменьшиться срок выплаты – вместо трех лет – два. Срок может остаться прежним, но будут уменьшены размеры ежемесячных платежей.

Конечно, есть некоторые ограничения:

- нельзя досрочно гасить долг целиком в течение первого месяца после его получения;

- у каждого кредитного продукта есть свои условия погашения, то есть, указано отдельно, когда, с какого месяца пользования его можно погасить досрочно;

- данные ограничения не распространяются на частичное погашение долга – его можно произвести в любой момент.

Налоговый вычет

Некоторые компенсации заемщику предоставляет и досрочное погашение ипотеки. Возврат процентов в этом случае имеет несколько иное значение, чаще имеется в виду налоговый вычет.

Как обстоят дела с ипотекой?

Само это понятие означает возможность уменьшения дохода, на который выплачивается налог государству, то есть налогооблагаемой базы. При этом вернуть можно не полностью налоговый вычет, а лишь сумму, которая была выплачена как налог.

Рассматривать возможность возвращения части налогового вычета могут пользователи ипотечного кредита, погасившие свой долг досрочно и полностью. Возврат процентов при досрочном погашении кредита к моменту выплаты долга и закрытия договора возможен при соблюдении нескольких условий:

- клиент должен иметь постоянное место работы;

- страховые отчисления должны отчисляться регулярно;

- в этом случае можно рассчитывать получить назад НДФЛ, который им выплачивается по месту постоянной работы;

- также можно получить назад налог, который рассчитывается исходя из суммы выплачиваемых процентов по кредиту.

Пользователь ипотечного кредита при досрочном погашении может вернуть деньги, переплаченные за пользование кредитом (проценты) за счет работодателя. Однако здесь много нюансов:

- данная возможность должна быть предусмотрена в трудовом соглашении;

- сам займ должен быть целевым, то есть на определенные нужды, оговоренные при оформлении договора;

- свой долг сотрудник платит сам, из своей заработной платы, но проценты возмещает работодатель (при соблюдении всех вышеперечисленных условий).

Работодатель при этом остается не в убытке – он имеет право уменьшить доход на эту сумму, с него снимается обязанность по уплате взносов в ФСС.

Как правильно вернуть товар, купленный в рассрочку

Такая ситуация, как возвращение продавцу товара, который был куплен в кредит, требует некоторых знаний, поскольку в деле участвуют три стороны – покупатель, продавец и кредитор. Покупателю, которого по каким-то причинам не устроил купленный товар, предстоит решить две задачи:

- вернуть товар, что означает расторжение договора купли-продажи;

- завершить кредитные отношения с банком – расторгнуть кредитный договор.

Как следует поступить при действующем кредитном договоре

Чтобы банк прекратил начислять проценты на сумму, которая будет ему полностью возращена, следует получить на руки документ – акт о возврате товара. Его нужно отнести в банк, желательно сразу после получения. Если кредит был оформлен именно для покупки определенного товара, то этот документ является аргументом для расторжения договора.

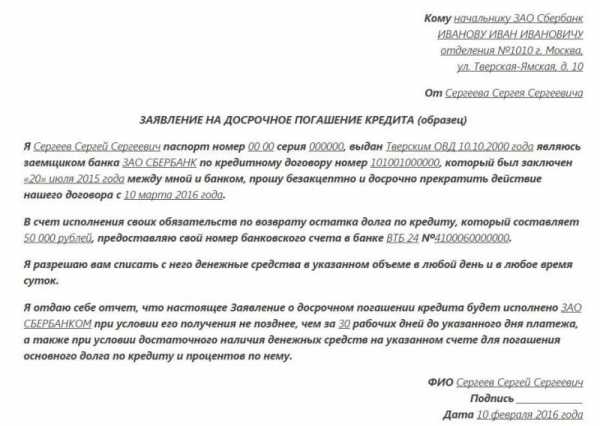

Образец заявления на досрочное погашение

После того как договор купли-продажи расторгнут, а товар возвращен и принят, продавец обязан вернуть стоимость товара на счет покупателя. В результате этого сумма основного долга будет размещена на счете – долг погашен.

Если после списания суммы долга на счету клиента остаются остатки, они выдаются ему на руки или переводятся на его сберегательный счет. Деньги, которые придут за возвращенный товар, не облагаются никакими начислениями и комиссиями.

Есть еще некоторые нюансы расчетов между сторонами:

- Если за товар вносился первоначальный взнос, он должен быть возвращен в трехдневный срок, причем получить его должен покупатель.

- При заключении кредитного договора все платежные обязательства по уплате долга, процентов, комиссий и начислений ложатся на заемщика. При возвращении стоимости товара на счет у банка возникает обязанность вернуть деньги, которые к этому моменту были уже выплачены покупателем-заемщиком. Однако проценты (т. е. плата за пользование кредитом за весь срок его действия) клиенту придется оплатить.

- Если клиент к моменту расторжения договора купли-продажи уже выплатил кредит, ему следует получить у банка документ, подтверждающий это. При наличии этой бумаги клиент получит от продавца всю сумму – полную стоимость товара.

- Заемщик также должен знать, что закон «О защите прав потребителей» не делает различий между товаром, купленным за свои деньги,и товаром, купленным в кредит, поэтому вещь, не соответствующую требованиям качества, можно беспрепятственно вернуть.

- Но поскольку до погашения кредита товар является собственностью банка или, точнее, залогом, заемщик не вправе распоряжаться им без согласования с банком. Кредитор должен быть в курсе и участвовать в процедуре.

znatokdeneg.ru