Если я хочу погасить кредит досрочно какую сумму я должна заплатить: Ваш браузер устарел | Тинькофф Банк

Особенности досрочного погашения кредита

Многие заемщики, пользуясь кредитом, стараются как можно скорее его вернуть, что в большинстве случаев вполне разумно, так как сокращает сумму выплаченных кредитной организации процентов. Поэтому такие заемщики используют любую возможность досрочно погасить кредит за счет появившихся у них свободных денежных средств.

И вроде бы при такой ситуации все должны быть в выигрыше: заемщик уверен, что, возвращая досрочно кредит, он таким образом проявляет себя в качестве добросовестного заемщика, который соблюдает финансовую дисциплину и имеет материальную возможность не только вовремя внести очередной платеж по кредиту, но и выплатить его раньше срока. Да и для банка, казалось бы, удобно, что ему возвращают долг раньше положенного срока, ведь он может эти средства снова «пустить в оборот». Но в реальности ситуация с досрочным погашением выглядит несколько иначе и порой может даже обернуться для клиента не самым лучшим образом. В данной статье мы рассмотрим некоторые нюансы досрочного погашения кредита, а также отдельные положительные и отрицательные стороны для обеих сторон.

В данной статье мы рассмотрим некоторые нюансы досрочного погашения кредита, а также отдельные положительные и отрицательные стороны для обеих сторон.

Право заемщика на досрочный возврат займа

закреплено законодательно в статьях 809 и 810 Гражданского кодекса РФ. Основным условием такого возврата является уведомление кредитора как минимум за 30 дней до планируемой даты погашения (кредитным договором может быть установлен иной срок).

Досрочное погашение бывает следующих видов:

— частичное – когда заемщик вносит в счет досрочного возврата не всю сумму оставшейся задолженности, а лишь часть, превышающую размер ежемесячного платежа;

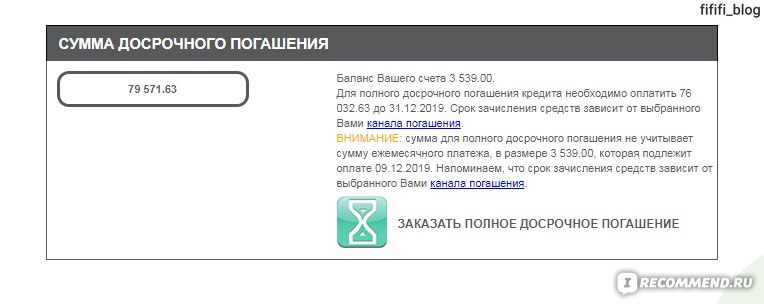

— полное, которое предполагает закрытие кредитного договора раньше установленного срока путем возврата всей суммы задолженности по кредиту, включая проценты (проценты уплачиваются лишь за фактический срок пользования кредитными средствами).

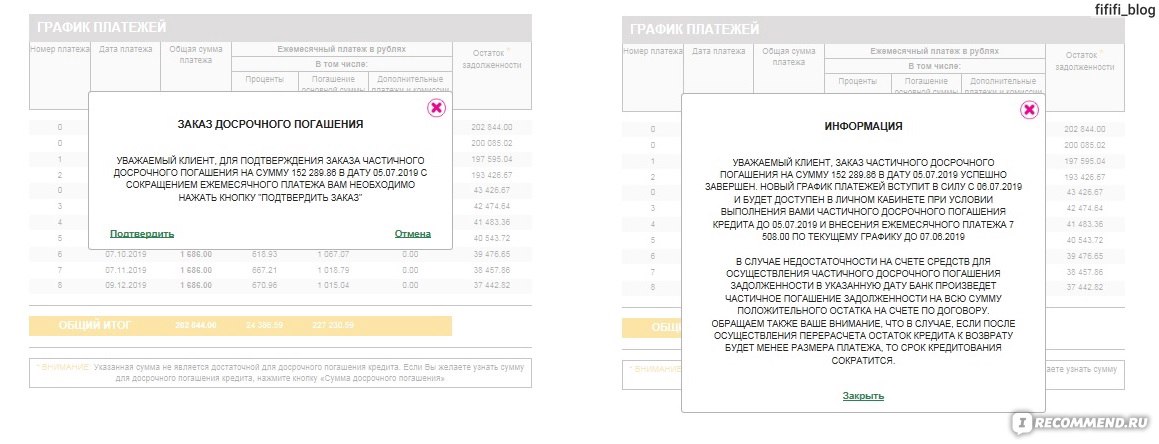

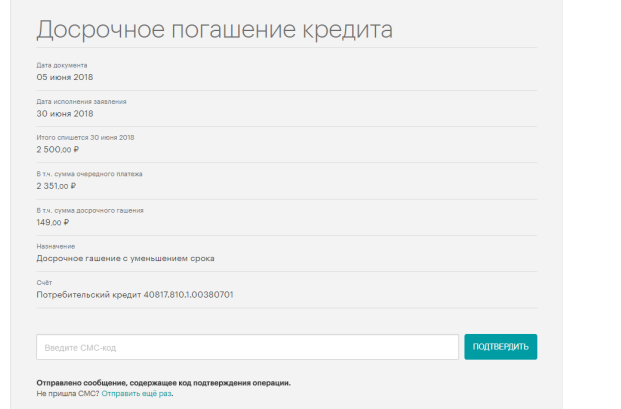

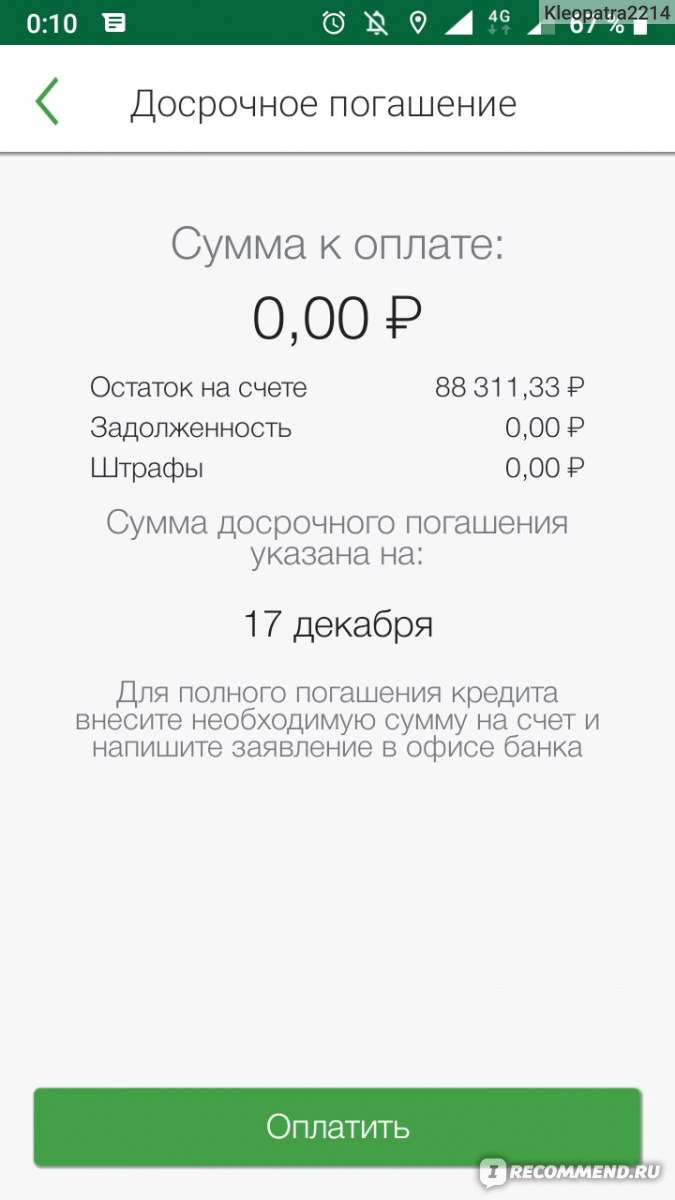

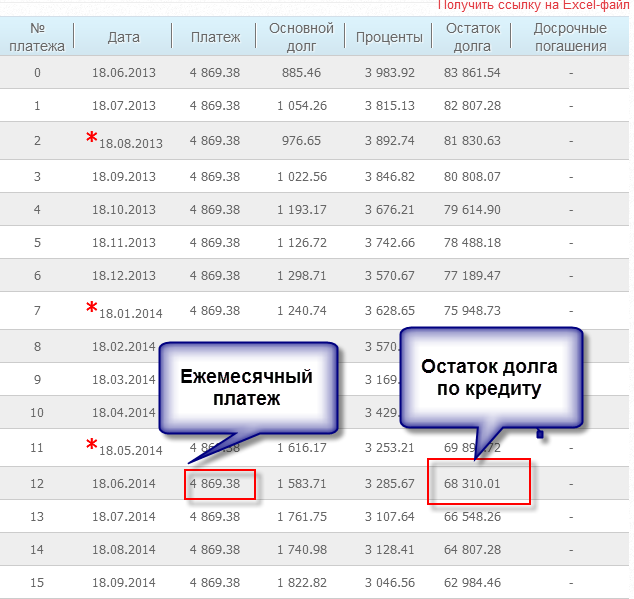

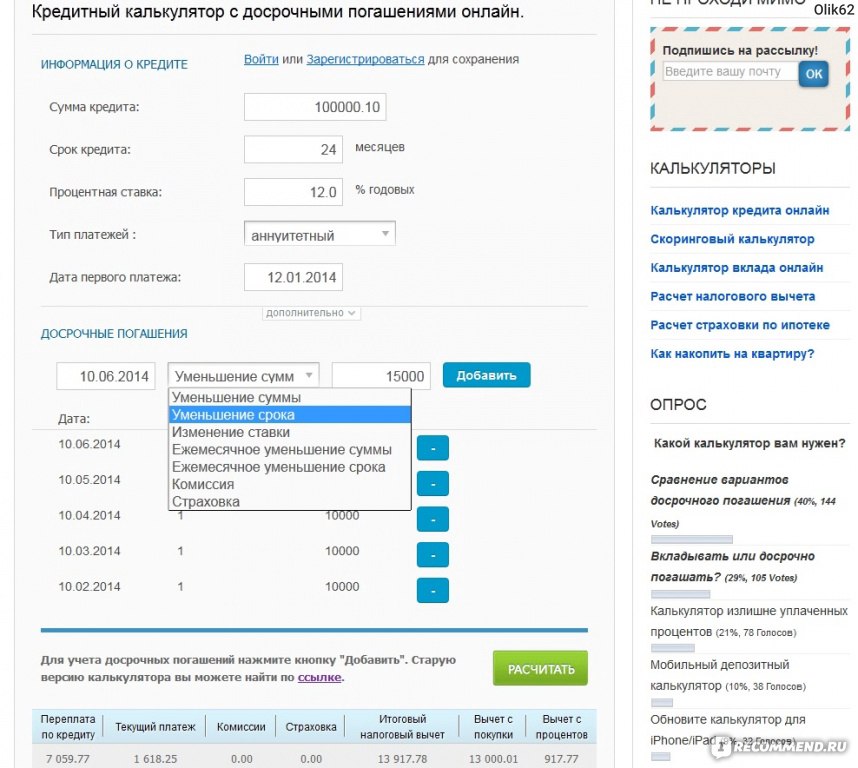

Если Вы планируете частичное досрочное погашение, то Вам необходимо:

— уведомить заранее банк, выдавший Вам кредит, соответствующим заявлением, указав сумму и планируемую дату погашения. Некоторые банки производят списание средств в счет досрочного погашения в назначенную по графику дату для очередного платежа;

Некоторые банки производят списание средств в счет досрочного погашения в назначенную по графику дату для очередного платежа;

— заблаговременно обеспечить наличие необходимой суммы на соответствующем счете, используемом для погашения задолженности. Если средства в счет досрочного погашения поступят на счет позже указанной Вами даты, то погашение может быть не произведено;

— проследить, чтобы в назначенную дату средства были списаны с Вашего счета;

— получить новый график платежей с учетом произведенных изменений.

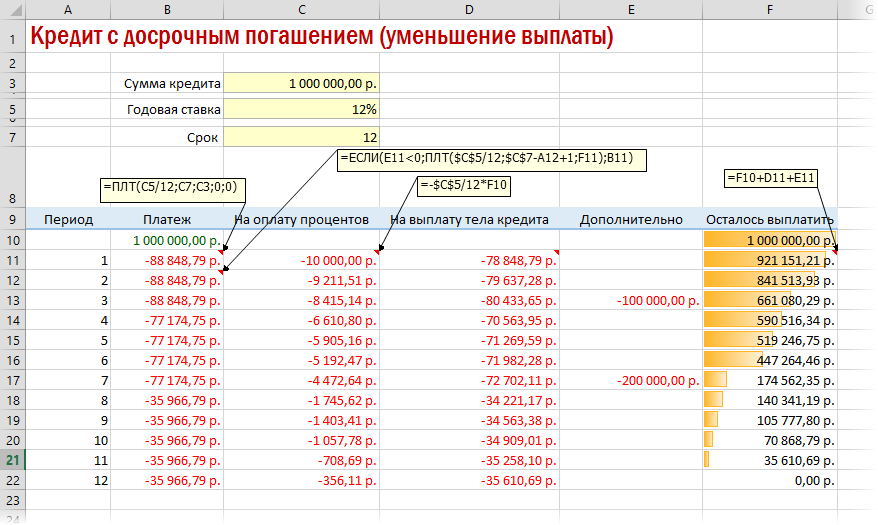

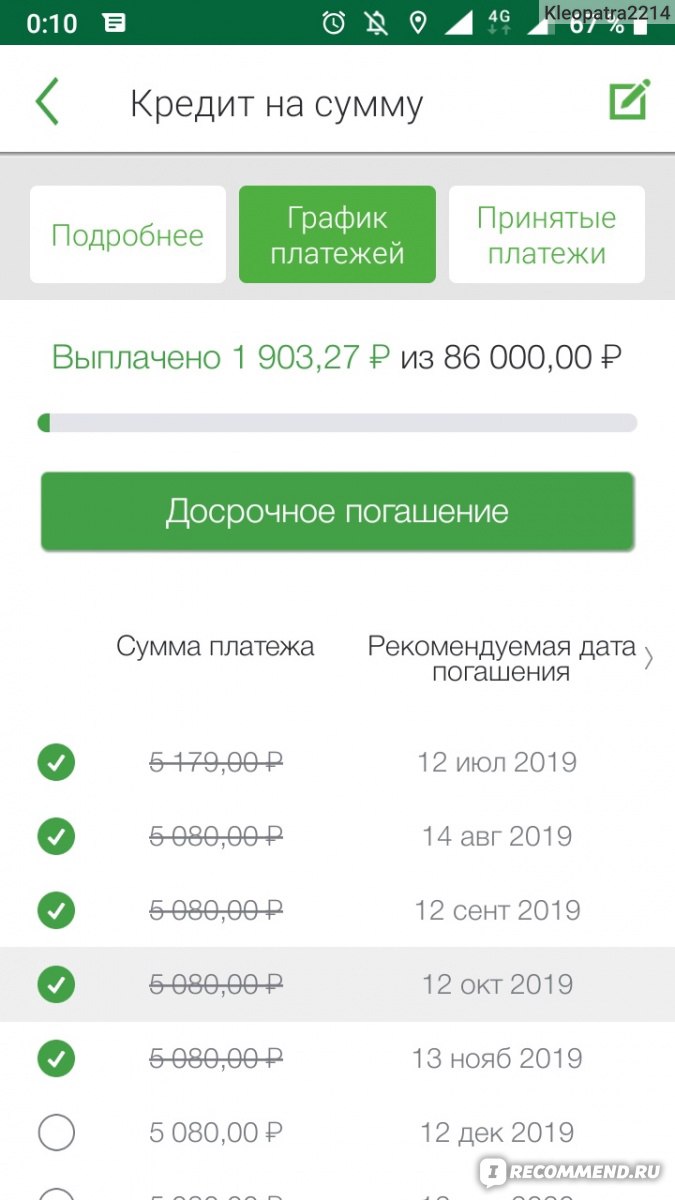

Частичное досрочное погашение может отразиться на графике следующим образом:

А) сократится общий срок кредита;

Б) уменьшится ежемесячный платеж.

В кредитном договоре может быть закреплен один из этих вариантов, либо заемщику может быть предложено выбрать самому один из них. В первом варианте размер ежемесячного платежа не меняется, но сокращается срок кредита. В этом случае значительно уменьшается сумма процентов по кредиту, которые будут в дальнейшем уплачены заемщиком.

В этом случае значительно уменьшается сумма процентов по кредиту, которые будут в дальнейшем уплачены заемщиком.

В случае сокращения ежемесячного платежа срок кредита остается прежним, но ежемесячно освобождается определенная сумма, которую Вы также можете потратить на последующее досрочное погашение или для личных целей. Этот вариант удобен с точки зрения снижения ежемесячной долговой нагрузки.

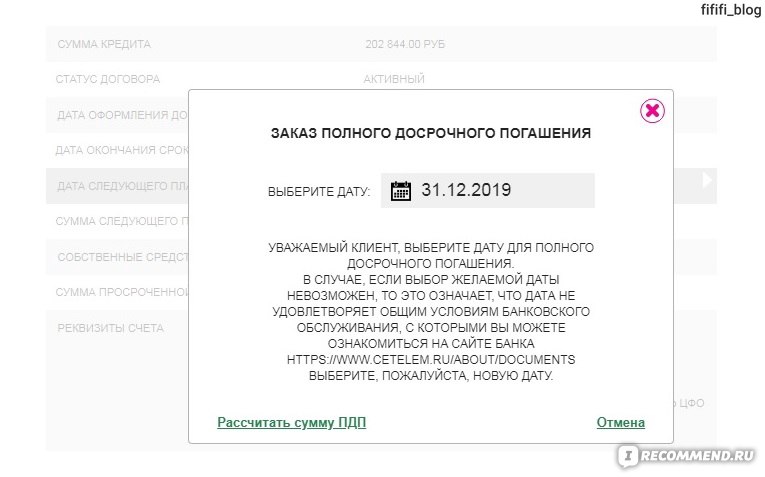

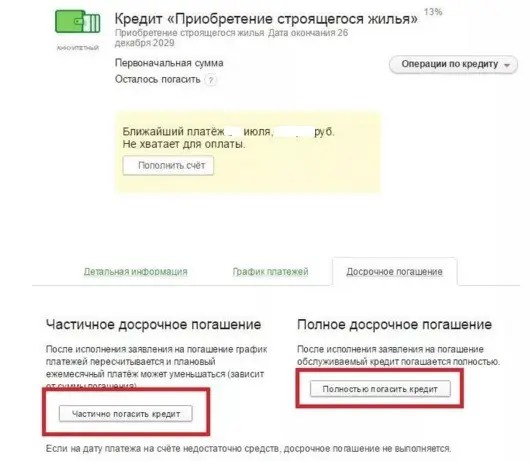

При полном досрочном погашении

необходимо выполнить тот же порядок действий, но вместо нового графика получить справку о закрытии кредита и отсутствии задолженности перед банком. Такая справка подтверждает отсутствие долга перед банком, а также может служить весомым доказательством в случае возникновения спорных ситуаций по Вашей кредитной истории.

Несмотря на то, что досрочный возврат долга не является нарушением договора кредитования и, безусловно, способен улучшить Вашу кредитную историю, не рекомендуется часто погашать кредиты досрочно. Это связано с тем, что банк, планируя свою деятельность, выдает Вам кредит под определенный процент и на конкретный срок, тем самым рассчитывая на погашение процентов и основной суммы долга в соответствии с установленным графиком. Выплачивая кредит досрочно, Вы оказываете влияние на отклонение фактической ситуации от его финансовых планов и вынуждаете банк срочно искать новых заемщиков и размещать денежные средства, которые были Вами досрочно погашены. Ведь банк выдает Вам кредит за счет привлеченных денежных средств других клиентов, которым он должен выплачивать проценты, оставляя себе лишь маржу в виде разницы между ставками привлечения и размещения денежных средств.

Это связано с тем, что банк, планируя свою деятельность, выдает Вам кредит под определенный процент и на конкретный срок, тем самым рассчитывая на погашение процентов и основной суммы долга в соответствии с установленным графиком. Выплачивая кредит досрочно, Вы оказываете влияние на отклонение фактической ситуации от его финансовых планов и вынуждаете банк срочно искать новых заемщиков и размещать денежные средства, которые были Вами досрочно погашены. Ведь банк выдает Вам кредит за счет привлеченных денежных средств других клиентов, которым он должен выплачивать проценты, оставляя себе лишь маржу в виде разницы между ставками привлечения и размещения денежных средств.

Если банк оперативно не разместит досрочно погашенные Вами средства другим заемщикам, то это не только нарушит его финансовые планы, но и может привести к получению им убытка в части данной конкретной операции. Конечно, при небольшой сумме кредита досрочное погашения не окажет заметного влияния на деятельность банка, но если таких клиентов, погашающих кредиты досрочно, окажется достаточно много, или если суммы кредитов окажутся велики, то это может привести в какой-то степени к негативным последствиям для банка.

Поэтому в связи с тем, что законодательством запрещено банкам взимать какие-либо штрафы за досрочное погашение, некоторые банки, стремясь хоть как-то сократить свои потери, устанавливают ограничения на сумму досрочного погашения, а также на минимальный срок пользования кредитом. Если банк при рассмотрении Вашей очередной кредитной заявки узнает из Вашей кредитной истории, что Вы часто досрочно возвращали займы, то он может отказать в выдаче кредита. Банку, как любой коммерческой организации, невыгодно заключать сделки, не приносящие должного дохода.

Необходимо также отметить, что досрочный возврат кредита может быть инициирован не только самим заемщиком, но и банком – кредитором.

Такое право банка закреплено ст. 811 Гражданского кодекса РФ и ст. 33 ФЗ от 02.12.1990 № 395-1 «О банках и банковской деятельности», а также положениями кредитного договора, в которых, как правило, дан перечень оснований для предъявления кредитором требования досрочного погашения кредита. Основаниями для принятия банком такого решения часто служит нарушение Вами одного из условий кредитного договора, например:

Основаниями для принятия банком такого решения часто служит нарушение Вами одного из условий кредитного договора, например:

— просрочка платежа на срок более 30 дней и более 3 раз в течение года;

— грубое нарушение правил пользования предметом ипотеки;

— игнорирование заемщиком условий своевременного уведомления банка о смене адреса регистрации, места работы, а также предоставления другой информации;

— нарушение условий личного и имущественного страхования и др.

При этом банк должен направлять такое требование только в письменной форме с указанием оснований для принятого решения. Если к Вам поступило письменное требование банка о досрочном возврате ссуды, постарайтесь объяснить причины допущенных нарушений и представить доказательства того, что это было сделано Вами не намеренно. Конечно, речь идет о тех случаях, когда это действительно так. Возможно, тогда банк пересмотрит ситуацию и примет иное решение. В противном случае Вам придется искать денежные средства для досрочного погашения взятого кредита.

В противном случае Вам придется искать денежные средства для досрочного погашения взятого кредита.

Как вернуть уплаченные проценты при досрочном погашении кредита

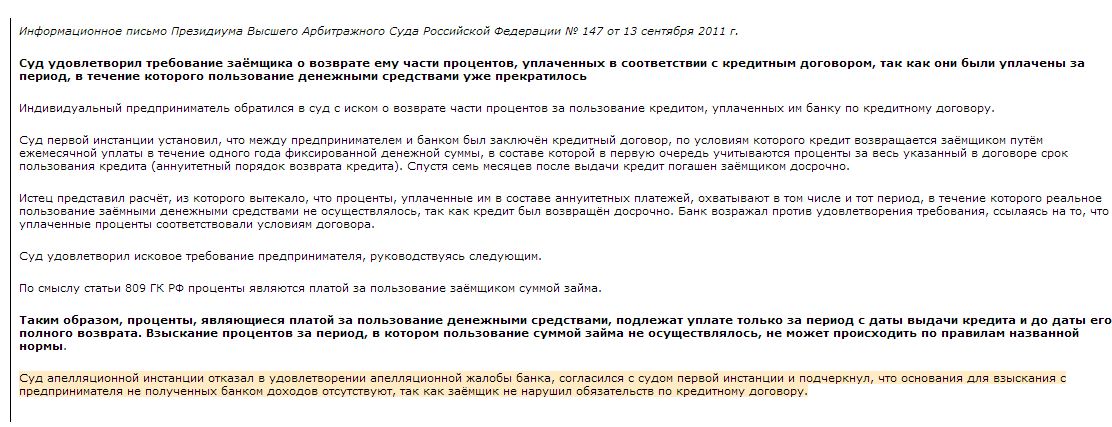

Экономический обозреватель M24.ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Ссылки по теме

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Часто задаваемые вопросы: Mercedes-Benz Автомир Премиум Khabarovsk

После полного исполнения Вами обязательств по договору потребительского кредита Банк в течение 10 рабочих дней направляет оригинал ПТС кредитному специалисту Дилерского центра, в котором Вы приобретали автомобиль, для последующей передачи его Вам (если ПТС ранее был передан на хранение в Банк). Если Вы желаете лично забрать ПТС в Банке (по адресу: г. Москва, Ленинградский пр-т, 39А) или желаете, чтобы он был передан в другой Дилерский центр, более удобный для Вас, просьба сообщить об этом Банку заранее:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу ПТС»;

• или направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• или по телефонам: +7(495)797-99-11 или 8-800-200-0848 (звонок по России бесплатный).

В случае если Вам необходима справка о том, что Ваши обязательства по договору потребительского кредита исполняются (исполнялись) своевременно, Вам необходимо направить в Банк запрос с указанием ФИО, номера кредитного договора и сути запроса. Справка будет предоставлена в виде электронной копии, подписанной факсимиле, по электронной почте. Срок обработки запроса 1-3 рабочих дня. Запрос можно подать в Банк:

• в Личном кабинете в разделе «Обращение в Банк» выбрать тему «Заявление на выдачу справки о закрытии кредитного договора»;

• направить обращение в Банк по электронной почте на [email protected] с адреса электронной почты, указанного в Анкете на получение кредита или любого другого адреса Вашей электронной почты, известного «Мерседес-Бенц Банк Рус» ООО;

• через кредитного специалиста дилерского центра.

Если Вам в обязательном порядке нужен оригинал справки на бумажном носителе, то в запросе необходимо указать это обстоятельство, а также почтовый адрес для отправки оригинала справки. Срок обработки запроса 5 рабочих дней + время на пересылку.

Срок обработки запроса 5 рабочих дней + время на пересылку.

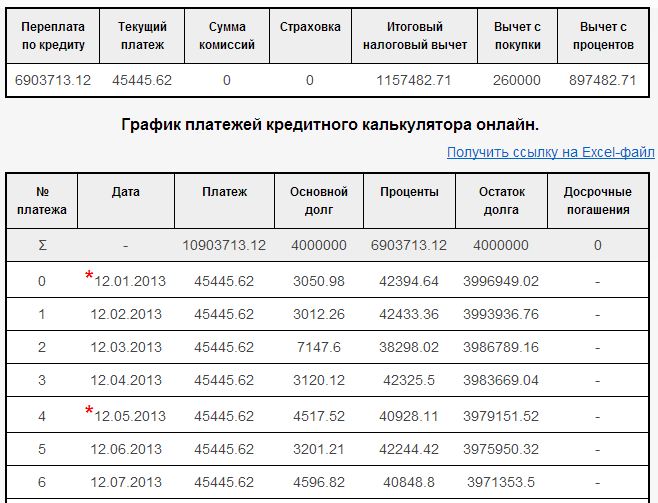

Калькулятор досрочной выплаты по ипотеке

— NerdWallet

Как мне досрочно погасить ипотечный кредит?

Один из способов погасить ипотечный кредит досрочно — добавить дополнительную сумму к ежемесячным платежам. Но сколько еще вы должны заплатить? Калькулятор досрочной выплаты ипотечного кредита NerdWallet рассчитает это за вас.

Заполните поля информацией о вашем жилищном кредите, затем укажите, сколько еще лет вы хотите его выплатить. Калькулятор не только подскажет, сколько платить ежемесячно, чтобы быстрее выплачивать основную сумму; он также показывает, сколько вы сэкономите на процентах.

Что делает калькулятор досрочной выплаты по ипотеке

Хотите ли вы досрочно погасить ипотеку? Возможно, у вас осталось 27 лет по ипотечному кредиту, но вы бы предпочли выплатить его за 18 лет. Калькулятор ранней выплаты показывает, как достичь своей цели.

Калькулятор выплат по ипотеке показывает:

Сколько больше основного долга вам придется платить каждый месяц, чтобы вы могли выплатить ссуду через определенное количество лет.

Сколько процентов вы сэкономите, выплачивая кредит досрочно.

Есть много причин, по которым вы можете захотеть ускорить выплату по ипотеке, но мотивация обычно сводится к одному или обоим из них:

Вы хотите, чтобы ваш дом был свободен и освобожден от важной вехи в жизни, например как выход на пенсию, начало или конец учебы ваших детей в колледже.

Вы хотите уменьшить общую сумму процентов, которые вы платите в течение срока действия ссуды.

Чтобы стабильно выплачивать ипотечный кредит раньше срока, вам необходимо знать, сколько еще нужно платить в счет погашения основного долга каждый месяц для достижения этой цели.Этот калькулятор позволяет вам это сделать.

При более быстрой выплате основного долга по ипотеке имейте в виду, что каждый обслуживающий персонал имеет свои собственные процедуры для обеспечения того, чтобы ваши дополнительные платежи шли на основной баланс, а не на будущие выплаты. Свяжитесь с вашим сервисным центром для получения инструкций.

Свяжитесь с вашим сервисным центром для получения инструкций.

Как использовать калькулятор досрочных выплат по ипотеке

Чтобы правильно заполнить поля калькулятора, сверьтесь с недавним ежемесячным отчетом или первой страницей заключительного раскрытия информации, которое вы получили при закрытии ипотечного кредита.

В поле Срок ссуды (в годах) введите количество лет, на которые финансируется ваш дом.

В поле Какова была сумма ипотечного кредита? Укажите сумму кредита. В Заключительном раскрытии вы можете найти это в первой строке раздела «Условия займа».

В разделе «Процентная ставка» введите процент.

В поле «Сколько лет осталось по ипотеке?» Необходимо ввести целое число, округляя его в большую или меньшую сторону.

Аналогично, в поле «Через сколько лет вы хотите погасить ипотеку?» Вам нужно будет ввести целое число, округляя в большую или меньшую сторону.

В разделе «Сколько вы еще должны (непогашенный остаток)?» Найдите эту цифру в недавней ежемесячной выписке или обратитесь к ипотечной службе.

Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы узнать, сколько вы еще должны.

Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы узнать, сколько вы еще должны.

Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы узнать, сколько вы еще должны.Что показывает калькулятор выплат по ипотеке

В разделе «Итоговые результаты» есть два подзаголовка:

«Как достичь своей цели» описывает, сколько вам придется ежемесячно платить в счет основной суммы долга и процентов, чтобы получить выплату. Цель.В нем указан исходный платеж в счет основной суммы долга и процентов, а также сумма, которую вам придется добавить к минимальному ежемесячному платежу для достижения вашей цели.

Сводка сравнения ссуд описывает общую стоимость ипотеки в виде выплаты основной суммы и процентов, первоначальный ежемесячный платеж в счет основной суммы долга и процентов, общую стоимость основной суммы долга и процентов, если вы выплачиваете ее досрочно, и новую ежемесячную основную сумму — и выплата процентов для достижения вашей цели выплаты.

«Новые ежемесячные P&I» и «Исходные ежемесячные P&I» включают только основную часть и процентную часть ваших ежемесячных платежей. Ваш полный ежемесячный платеж будет включать основную сумму и проценты, а также другие ежемесячные расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо).

Ваш полный ежемесячный платеж будет включать основную сумму и проценты, а также другие ежемесячные расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо).

Калькулятор досрочного погашения ипотеки также позволяет вводить различные числа в поле «Через сколько лет вы хотите выплатить свою ипотеку?» чтобы увидеть, как эти изменения повлияют на вашу общую экономию.

Другие способы досрочного погашения ипотеки

Досрочное погашение ипотеки требует от вас дополнительных платежей.Но есть несколько способов досрочно погасить ипотеку:

Добавьте дополнительную сумму к ежемесячным платежам, как описано в этой статье.

Структурированный способ добавления дополнительных расходов: разделите ежемесячный основной платеж на 12, затем добавьте эту сумму к каждому ежемесячному платежу. В итоге вы совершаете 13 платежей вместо требуемых 12 платежей каждый год.

Вариант приведенного выше совета: каждый месяц вносите на сберегательный счет одну двенадцатую часть ежемесячного основного платежа, а затем используйте эти деньги для осуществления 13-го платежа.

Выплачивать половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год. Если вы хотите попробовать это, сначала убедитесь, что ваша ипотечная служба настроена на получение платежей раз в две недели.

Сделайте единовременный платеж в пользу принципала. Вы можете сделать это после получения бонуса, унаследования денег или выигрыша приза в лотерее — в любое время, когда на ваш текущий счет попадает крупная сумма. Согласуйте с обслуживающим персоналом, чтобы деньги пошли на уменьшение основной суммы долга.

Рефинансирование на более короткий срок. Если вы можете рефинансировать с более низкой процентной ставкой на более короткий срок, это беспроигрышный вариант. Например, вы можете рефинансировать 30-летнюю ипотеку в 15-летнюю ссуду. Ежемесячные платежи почти наверняка будут выше, и вы оплатите заключительные расходы, но ваши общие процентные расходы будут значительно ниже.

Калькулятор досрочного погашения ипотеки | Правда об ипотеке

Если вы владеете недвижимостью и подумываете о дополнительных выплатах по ипотеке, приведенный ниже «калькулятор досрочного погашения ипотеки» может помочь определить, сколько вам нужно будет заплатить и когда достичь определенной финансовой цели.

Проще говоря, это стандартный ипотечный калькулятор со встроенными дополнительными платежами, поэтому им очень легко пользоваться. Но тоже очень мощный.

Вы вводите исходную сумму ипотечного кредита и можете быстро увидеть, что будет делать дополнительная выплата с точки зрения как экономии процентов, так и сокращения лет вашей ипотеки.

Использование калькулятора досрочной выплаты по ипотеке для определения фактических сбережений

- Этот калькулятор проиллюстрирует потенциальную экономию. Для внесения дополнительных платежей в соответствии с вашими финансовыми целями

Например, если вы заинтересованы в погашении ипотечного кредита через 15 лет, а не через 30, вам обычно требуется ежемесячный платеж, равный 1. В 5 раз больше обычного платежа по ипотеке.

В 5 раз больше обычного платежа по ипотеке.

Итак, если вы в настоящее время платите 1000 долларов в месяц в качестве основной суммы долга и процентов, вам придется платить примерно 1500 долларов в месяц, чтобы сократить срок кредита вдвое. Конечно, это приблизительная оценка. Это будет зависеть от ставки по ипотеке и остатка по кредиту.

Этот калькулятор досрочного погашения также покажет вам, сколько вы можете сэкономить на процентах, сделав более крупные выплаты по ипотеке.

Вы можете быть удивлены потенциальной экономией, но обязательно подумайте, куда бы вы вложили эти деньги в другое место.Он может принести больше прибыли на фондовом рынке или где-нибудь еще.

Как использовать калькулятор ипотеки с досрочной выплатой

- Введите исходную сумму и дату получения ипотеки

- Введите срок кредита и процентную ставку

- Выберите дату дополнительных выплат

- Вместе с сумма и частота

Чтобы использовать калькулятор досрочной выплаты ипотечного кредита, просто введите исходную сумму кредита при первом получении кредита и дату, когда вы взяли ипотечный кредит.

Затем введите срок ссуды, который по умолчанию составляет 30 лет. Вы также можете указать 360 месяцев для 30-летней ссуды или 15 лет для 15-летней фиксированной (или 180 месяцев) в зависимости от желаемого типа ссуды.

Говоря о типе ссуды, вы сэкономите намного больше денег, доплатив по ипотеке с более длительным сроком, например фиксированным сроком на 30 лет. А если сумма кредита больше.

Затем введите ставку по ипотеке и дату, когда вы планируете произвести дополнительный (или более крупный) платеж. Затем введите сумму дополнительного платежа и укажите, будет ли это ежемесячный, годовой или разовый дополнительный платеж.

Например, если вы планируете платить дополнительно 100 долларов в месяц, вам не нужно ничего менять с настройками по умолчанию. Если вы хотите произвести единовременный дополнительный платеж в размере 1000 долларов США, введите его и измените «Ежемесячно» на «Единовременный» для точного расчета.

После того, как вы нажмете «вычислить», вы увидите, сколько дополнительных выплат по ипотеке сэкономят проценты в течение срока ссуды, а также насколько быстрее вы выплатите ипотеку.

Примеры досрочных выплат по ипотеке

Представьте себе ипотеку на сумму 500 000 долларов с 30-летней фиксированной процентной ставкой 5%.Если вы заплатите дополнительно 500 долларов в месяц, вы сэкономите около 153 000 долларов в течение всего срока кредита, и это приведет к полной выплате примерно через 21 год и три месяца.

Если бы у вас была сумма кредита в размере 400 000 долларов, установленная в размере 4% на 30-летний фиксированный период, выплата дополнительных 100 долларов в месяц сэкономила бы вам почти 30 000 долларов, и вы бы выплатили свой кредит на два года и восемь месяцев раньше.

Если бы у вас была сумма займа в размере 300 000 долларов, установленная на уровне 4,5% на 30-летний фиксированный период, выплата дополнительных 250 долларов в месяц сэкономила бы вам почти 70 000 долларов, и вы бы выплатили свой заем на семь лет и шесть месяцев раньше срока.

Или рассмотрим сумму займа в размере 600 000 долларов, установленную под 6% на 30 лет. Выплата дополнительной 1000 долларов в месяц сэкономит домовладельцу ошеломляющие 320000 долларов в виде процентов и почти вдвое сократит срок ипотеки. Точнее, срок кредита сократился бы почти на 12 с половиной лет.

Выплата дополнительной 1000 долларов в месяц сэкономит домовладельцу ошеломляющие 320000 долларов в виде процентов и почти вдвое сократит срок ипотеки. Точнее, срок кредита сократился бы почти на 12 с половиной лет.

В результате дом освобождается и очищается намного быстрее, а также огромная экономия, которую редко можно превзойти.

Список можно продолжать, и экономия может вас шокировать. Хотя большинство людей, как правило, обеспокоены суммой процентов, которые они платят банку за 30 лет, не менее шокирует то, сколько вы можете сэкономить, просто заплатив немного больше.

Преимущества досрочного погашения ипотеки

Досрочная выплата ипотеки дает два основных преимущества — меньше выплачиваемых процентов и более быстрое получение собственного капитала.

Но выплата ипотеки — не всегда лучший выбор, если у вас более высокая задолженность, например, непогашенная задолженность по кредитной карте. Или если вы еще не накопили на пенсию. Вы также можете захотеть получить эти деньги для покупки дополнительной недвижимости, а не для того, чтобы она была заперта в вашем доме.

Этот калькулятор может, по крайней мере, выполнить математическую часть, чтобы проиллюстрировать способность доплачивать и досрочно выплачивать ипотечный кредит.Затем вам нужно будет сравнить эти сбережения с другими вариантами, такими как оплата кредитной картой или обеспечение накопления на пенсию.

Другими словами, убедитесь, что вы действительно экономите деньги, выделяя большую сумму денег на погашение ипотеки, а не вкладывая ее в другое место.

Если вы хотите увидеть график платежей, в котором подробно описывается каждый ежемесячный платеж на основе ваших данных, просто установите флажок. Это также покажет вам остаток по кредиту каждый месяц вместе с собственным капиталом, который вы накапливаете в идеале быстрее благодаря этим дополнительным платежам.

Чтобы определить свой собственный капитал, просто возьмите текущую стоимость недвижимости и вычтите остаток непогашенной ссуды. Например, если ваш дом стоит 500 000 долларов, а остаток по кредиту составляет 300 000 долларов, у вас есть довольно привлекательные 200 000 долларов собственного капитала!

И это все, что нужно для использования этого ипотечного калькулятора с дополнительными выплатами. Удачной экономии по ипотеке!

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно отказаться от ипотеки по самым разным причинам — от устранения психологического давления долга до сокращения процентных выплат.Для пенсионеров досрочная выплата жилищного кредита может помочь увеличить денежный поток. Это особенно выгодно при переходе на фиксированный доход.

Какой бы ни была ваша мотивация, досрочная выплата ипотечного кредита снижает сумму процентов, которые вы будете платить по ссуде. Это может дать значительную экономию. Вот несколько стратегий ранней выплаты, которые помогут вам достичь этой цели.

4 способа досрочно погасить ипотеку

1. Внести дополнительные платежи

Есть два способа внести дополнительные платежи по ипотеке, чтобы ускорить процесс выплаты:

Первый способ — разделить ежемесячный платеж по ипотеке пополам и вместо этого делайте платежи раз в две недели.Поступая таким образом, вы в конечном итоге получите эквивалент 13 месяцев выплат по ипотеке в течение одного года вместо 12. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Вы хотите обсудить со своим кредитором, принимает ли он платежи раз в две недели; некоторые не могут. В этом случае вы должны откладывать эти двухнедельные платежи, но вы будете делать их один раз в месяц. Преимущество этого дополнительного ежегодного платежа сохраняется, но без удобства кредитора, позволяющего разделить ежемесячный платеж.

Второй подход заключается в том, чтобы платить больше каждый месяц, чтобы быстрее выплачивать основную сумму, что может сэкономить вам десятки тысяч долларов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов к основной сумме кредита, вы сократите четыре года и 27 957 долларов по ипотеке.

Это может быть лучшая тактика, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если по какой-либо причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете наказаны.

Если вы пойдете по этому пути, обязательно уточните у своего кредитора, что платежи будут применяться правильно, чтобы уменьшить основную сумму, а не досрочно выплачивать проценты. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансируйте ипотеку

Рефинансирование ипотеки для ее досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку.Имейте в виду, что существуют комиссии, связанные с рефинансированием, поэтому вы должны убедиться, что экономия компенсирует эти расходы.

Рефинансирование для получения краткосрочной ссуды, например, переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить вашу процентную ставку и одновременно вывести вас на путь досрочного погашения. Вы можете использовать калькулятор Bankrate для сравнения платежей и общей суммы процентов между 30-летними и 15-летними сроками.

3. Пересмотр ипотечного кредита

Пересмотр ипотечного кредита отличается от рефинансирования, потому что вы сохраняете свой существующий заем, выплачиваете единовременную сумму в пользу основной суммы, а затем ваш кредитор корректирует график погашения с учетом нового баланса.Это приведет к сокращению срока кредита.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно комиссия за пересмотр ипотечного кредита составляет всего несколько сотен долларов. К тому же, если у вас низкая процентная ставка, вы можете ее сохранить. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

4. Выплачивайте единовременные выплаты в счет основного долга

Альтернативой повторной корректировке является выплата единовременных выплат основной сумме, когда это возможно.Домовладельцы, получающие большие бонусы, или те, кто наследует деньги или продает ценные вещи, могут использовать дополнительные деньги для выплаты своей ипотеки.

Поскольку ссуды VA и FHA не могут быть пересмотрены, единовременные выплаты могут быть следующим лучшим вариантом для заемщиков с этими типами ссуд. Кроме того, вы сэкономите на гонораре кредитора за переделку.

Для некоторых ипотечных обслуживающих организаций вы должны указать, когда дополнительные деньги должны быть внесены в счет принципала. Если вы не знаете, как будут применяться единовременные выплаты, обратитесь к обслуживающему персоналу.

Можно ли досрочно выплатить ипотечный кредит?

В большинстве случаев вы можете выплатить ипотечный кредит досрочно без штрафных санкций, но перед тем как это сделать, следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному агенту, чтобы узнать, есть ли по вашей ипотеке штраф за досрочное погашение. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы выплатите ссуду раньше срока. Это может повлиять на то, будет ли досрочная выплата ипотеки финансово выгодной для вас.

Во-вторых, убедитесь, что нет ограничений на то, как и когда вы можете вносить дополнительные платежи.Некоторые ссуды имеют условия, которые побуждают вас соблюдать график платежей, и важно убедиться, что любые дополнительные платежи, которые вы производите, идут основной сумме, а не процентам.

Следует ли досрочно выплатить ипотеку?

Следует ли вам досрочно выплатить ипотечный кредит, зависит от многих факторов, включая процентную ставку по текущему ссуде и вашу индивидуальную устойчивость к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку раньше срока, вы вкладываете деньги в ипотеку, хотя вы могли бы использовать эти средства для других финансовых приоритетов.Вы, конечно, сэкономите на процентах, но если бы вы вложили дополнительные платежи в другое место, вместо того, чтобы вкладывать их в ипотеку, вы могли бы обнаружить, что получили бы более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите эти дополнительные деньги, если не потратите их на ипотечный кредит, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотечной ссуды, также может быть полезным, и это важно учитывать.

Душевное спокойствие, которое вы получаете от владения своим домом без ипотечной ссуды, также может быть полезным, и это важно учитывать.

Также подумайте о том, сколько денег у вас есть на случай чрезвычайных ситуаций.Вы не хотите связывать все свои деньги у себя дома и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, с такими низкими ставками по ипотеке, как правило, лучше в долгосрочной перспективе держать ипотеку с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотеке Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотеку раньше, если вы настроены на это.

Подробнее:

Что это такое и как его избежать — советник Forbes

Штраф за досрочное погашение — это плата, которую кредиторы взимают с заемщиков, которые полностью или частично выплачивают свои ссуды досрочно.Эти комиссии указаны в ссудных документах и разрешены для определенных типов ссуд, таких как обычная ипотека, ссуды на инвестиционную недвижимость и личные ссуды. Комиссия обычно составляет около 2% от непогашенной основной суммы кредита и падает до нуля в течение первых нескольких лет кредита.

Комиссия обычно составляет около 2% от непогашенной основной суммы кредита и падает до нуля в течение первых нескольких лет кредита.

Штрафы за досрочное погашение могут быть нежелательными препятствиями для людей, пытающихся уменьшить свой долг или увеличить долю в своей собственности. Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов ссуд, выплачивая ссуду после поэтапного отказа от комиссий или путем переговоров непосредственно с вашим кредитором до закрытия ссуды.

Что такое штраф за предоплату?

Штраф за досрочное погашение или «предоплата» — это комиссия, которую взимают с заемщиков, если они выплачивают ссуду в течение нескольких лет после получения ссуды. Кредиторы обычно прекращают взимать с них плату после того, как ссуда была погашена в течение трех-пяти лет. Кредиторы взимают эти комиссии, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов жилищных ссуд, включая ссуды FHA и USDA, а также студенческие ссуды.В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как работает штраф за досрочное погашение

Не многие люди могут позволить себе выплатить ссуду всего через год или два после ее получения. Но многие люди рефинансируют свои ссуды, чтобы воспользоваться более низкой процентной ставкой или если их кредитоспособность улучшится. Штрафы за досрочное погашение могут привести к удорожанию рефинансирования в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа кредита. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены. Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только по определенным типам ссуд, но они всегда подробно излагаются в ссудных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о ссуде.

Штрафы за предоплату

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете ссуду в течение первого года.Некоторые ссуды имеют более высокие штрафы, но многие типы ссуд ограничиваются максимум 2%. Затем штрафы уменьшаются на каждый последующий год ссуды, пока не достигнут нуля.

При оценке штрафов за досрочное погашение они обычно относятся к непогашенному остатку на момент досрочного погашения ссуды.

Многие положения о предоплате также включают положения, позволяющие заемщикам выплачивать до определенного процента своей ипотеки (обычно 20%) без взимания комиссии. Таким образом, если вы хотите произвести дополнительные платежи в первые годы своего кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

Некоторые кредиторы по-разному рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную определенному количеству месяцев процентов, а не непогашенной ссуде. Но, независимо от того, как эти комиссии структурированы, они всегда должны быть указаны в кредитном соглашении, чтобы иметь исковую силу.

Пример штрафа за досрочное погашение

Допустим, есть новый домовладелец, Сьюзен, которая только что купила свой первый дом.Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на сумму 400 000 долларов под 4%, включая пункт о предоплате. Пункт предусматривает комиссию за досрочные выплаты по скользящей шкале в течение первых пяти лет ее кредита.

Теперь, через два года после взятия ссуды, кредитный рейтинг Сьюзан улучшился, процентные ставки упали, и она хочет воспользоваться преимуществом и рефинансировать оставшиеся 385 000 долларов по ссуде. Она находит другого ипотечного кредитора, который рефинансирует ее новую ссуду на 15 лет под 3,25%. В целом, рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за предоплату в размере 5775 долларов (или 1.5% от непогашенного остатка по кредиту) при выплате текущего кредита.

В целом, рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за предоплату в размере 5775 долларов (или 1.5% от непогашенного остатка по кредиту) при выплате текущего кредита.

В этом сценарии Сьюзен возместит свой штраф за чуть более двух лет (после того, как будут добавлены затраты на закрытие) за счет сбережений по новой ссуде. Если она планирует сохранить свой дом как минимум три или четыре года, то рефинансирование и уплата штрафа могут иметь смысл. Если она думает, что может переехать в ближайшие год или два, то, возможно, она просто захочет остаться со своей первоначальной ссудой.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафов за досрочное погашение следующего ипотечного кредита, есть определенные кредиторы, которых следует избегать.К ним относятся альтернативные кредиторы (обычно это онлайн-небанковские кредиторы), кредиторы, которые специализируются на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Есть также кредитные продукты, от которых вам следует держаться подальше, чтобы избежать уплаты этих комиссий. Например, лучше избегать альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые можно получить где угодно. Таким образом, вы сможете лучше избежать штрафов за предоплату, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за предоплату, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору о том, что вы с большей вероятностью осуществите рефинансирование, как только ставки упадут. Вы также можете попытаться найти соавтора или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за предоплату).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока не будут отменены штрафы за досрочное погашение, прежде чем выплачивать или рефинансировать свой кредит. Или вы можете производить допустимые дополнительные платежи, которые не превышают предела того, сколько ипотечного кредита вы можете выплачивать каждый год, без взимания платы за досрочные выплаты.

Или вы можете производить допустимые дополнительные платежи, которые не превышают предела того, сколько ипотечного кредита вы можете выплачивать каждый год, без взимания платы за досрочные выплаты.

Типы ссуд, которые могут включать пункт о штрафах за досрочное погашение

Штрафы за досрочное погашение запрещены для определенных типов ссуд, включая ссуды USDA и FHA. В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но, в других случаях, штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они могут быть предметом переговоров.

Типы ссуд, по которым заемщик должен следить за предоплатой, включают:

Стоит ли платить штраф за досрочное погашение кредита?

Если вы можете позволить себе полностью погасить ипотечный кредит в течение первого или двух лет после получения кредита — или рефинансировать по гораздо более низкой ставке — тогда может быть выгодно просто заплатить штраф, поскольку сумма денег, которую вы откладываете на выплату процентов может значительно перевесить стоимость штрафа.

Однако, если вы не можете выплатить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, то, возможно, лучше просто подождать. Проценты, которые вы продолжите выплачивать по ссуде, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственное исключение может заключаться в том, что если вы можете рефинансировать ссуду по гораздо более низкой ставке и сэкономить столько процентов, что вы окупите штраф за досрочное погашение всего за несколько лет, тогда уплата штрафа все же может быть оправдана.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимулов к досрочному погашению ссуды, что может привести к потере кредиторами процентного дохода. Кредиторы должны выделить значительное время, чтобы оценить заемщика и подписать ссуду. Без условий предоплаты заемщик может просто рефинансировать, как только найдет лучшую ставку.

Наличие штрафа за досрочное погашение, заложенного в ссуду, не мешает заемщикам выплатить ссуду или рефинансировать, но дает им еще больше причин для тщательного изучения ссудных документов, прежде чем принимать решение о кредиторе или ссуде.

Калькулятор личного кредита

| Кредитный рейтинг | Средняя процентная ставка |

|---|---|

| Отлично (720-850) | 12,5% |

| Хорошо (690-719) | 15,5% |

| Среднее (630-689) | 19,9% |

| Плохо (300 — 629) | 32,0% |

Если у вас отличный кредитный рейтинг, вы можете претендовать на получение кредитной карты с нулевым балансом, которая может быть более дешевым вариантом, чем личный заем.

Как рассчитываются выплаты по личному кредиту?

Если вы хотите самостоятельно рассчитать ежемесячный платеж по кредиту, разделите общую сумму, которую вы заплатите (включая основную сумму и проценты), на срок ссуды (в месяцах). Например, предположим, что общая сумма, которую вы заплатите, составляет 2400 долларов, а срок кредита — 24 месяца. Ваш ежемесячный платеж по кредиту составит 100 долларов США (2400 долларов США ÷ 24 = 100 долларов США).

Например, предположим, что общая сумма, которую вы заплатите, составляет 2400 долларов, а срок кредита — 24 месяца. Ваш ежемесячный платеж по кредиту составит 100 долларов США (2400 долларов США ÷ 24 = 100 долларов США).

Как правило, ваш ежемесячный платеж остается неизменным в течение всего срока кредита. Однако оплата может измениться, если вы попросите своего кредитора об отсрочке.Отсрочка позволяет вам взять запланированный перерыв в выплатах, если у вас возникли финансовые трудности — из-за потери работы, неотложной медицинской помощи или чрезвычайной ситуации в стране (например, COVID-19).

Имейте в виду, что проценты могут продолжать начисляться в течение периода отсрочки. Если это произойдет, вам придется погасить более высокую общую сумму — что означает либо более высокий ежемесячный платеж, либо более длительный срок кредита (или и то, и другое). Если вы получаете отсрочку, уточните условия с кредитором, прежде чем соглашаться на нее.

Каковы наиболее распространенные сроки личной ссуды?

Персональные ссуды бывают различной продолжительности, но большинство из них составляют от двух до пяти лет. Тем не менее, вы можете найти личные займы с более длительным сроком окупаемости — до 15 лет.

Тем не менее, вы можете найти личные займы с более длительным сроком окупаемости — до 15 лет.

Однако, имея долгосрочную ссуду, имейте в виду, что ваши ставки могут быть выше, и вы в конечном итоге будете платить больше процентов, чем с краткосрочной ссудой. Более того, долгосрочный личный заем также означает наличие длительного долгового бремени, а также больше возможностей для просроченных платежей, которые могут повредить ваш кредит.

Как пользоваться калькулятором личного кредита

Наш калькулятор ссуды показывает, какой может быть ваш ежемесячный платеж, общая выплаченная сумма процентов и общая выплаченная сумма на основе предоставленных вами данных. Эта информация полезна по нескольким причинам:

- Вы можете попробовать разные сценарии перед тем, как взять ссуду. Обязательно попробуйте разные сроки займа, чтобы увидеть, как это повлияет на ваш ежемесячный платеж и общую сумму процентов.

- Вы можете увидеть, укладывается ли ежемесячный платеж в ваш бюджет. Если выплата слишком высока, попробуйте более длительный срок кредита.

- Вы можете решить, готовы ли вы выплатить полную сумму процентов в обмен на ссуду. Если он слишком высок, попробуйте более короткий срок кредита.

Если выплата слишком высока, попробуйте более длительный срок кредита.

Если выплата слишком высока, попробуйте более длительный срок кредита.Если изменение срока ссуды не дает вам желаемой ссуды, вы можете снизить расходы по ссуде, если:

Где я могу получить личный заем?

В общем, у вас есть три варианта получения личной ссуды: онлайн-кредиторы, кредитные союзы и банки.Вот краткий обзор каждого варианта:

Интернет-кредиторы

Неудивительно, что рынок онлайн-кредитов для физических лиц чрезвычайно конкурентен. Для заемщиков это может быть хорошо: для привлечения клиентов онлайн-кредиторы часто предлагают такие преимущества, как конкурентоспособные ставки, низкие / нулевые комиссии и гибкие варианты оплаты. Кроме того, вариант онлайн может быть самым быстрым и удобным способом получить ваши деньги.

Кредитные союзы

Кредитные союзы предлагают финансовые услуги людям, которые живут, учатся, работают или поклоняются в сообществе. Чтобы подать заявку на получение личного кредита, вы должны быть членом кредитного союза, и вам может потребоваться иметь минимальный баланс сберегательного счета. Тем не менее кредитные союзы часто имеют привлекательные ставки, и они, как правило, более охотно работают с заемщиками, у которых более низкие кредитные рейтинги и слабая кредитная история.

Чтобы подать заявку на получение личного кредита, вы должны быть членом кредитного союза, и вам может потребоваться иметь минимальный баланс сберегательного счета. Тем не менее кредитные союзы часто имеют привлекательные ставки, и они, как правило, более охотно работают с заемщиками, у которых более низкие кредитные рейтинги и слабая кредитная история.

Банки

Банки обычно имеют более высокие процентные ставки и более жесткие требования к кредитованию, чем кредитные союзы, но вам не нужно беспокоиться о вопросах членства.И, если вы уже являетесь клиентом банка — особенно местного общественного банка — вы можете получить такие льготы, как более низкие ставки или возможность претендовать на более крупный заем.

Итог

Чтобы найти лучший личный заем для вашего финансового положения, обязательно просмотрите и сравните ставки, комиссии и условия погашения от нескольких кредиторов. И, конечно же, не забудьте использовать наш калькулятор ссуды, чтобы протестировать различные варианты, чтобы найти сценарий, который соответствует вашим целям и бюджету. — Жан Фолгер

— Жан Фолгер

Имеет ли смысл погашать личные ссуды раньше срока?

Вы могли бы досрочно выплатить личный кредит, но разве это хорошая идея? Читай дальше что бы узнать.

Выплата долга — финансовый приоритет для многих. В конце концов, выплачивать проценты дорого, а отправлять деньги кредитору каждый месяц — не весело.

Если вы мечтаете о свободе от долгов, вам нужно решить, какие ссуды погашать в первую очередь. Очевидно, что вам следует сосредоточиться на погашении долга с высокой процентной ставкой, такого как остаток по кредитной карте или ссуды до зарплаты, как можно скорее. Но другие виды долгов имеют более выгодные условия, поэтому досрочная выплата может быть неуместной.

Если у вас есть личный заем, например, досрочное погашение может иметь для вас смысл.Но также возможно, что вам лучше оставить кредит и делать минимальные платежи. Задайте себе эти ключевые вопросы, чтобы решить, имеет ли смысл досрочное погашение личных займов.

Какая у вас процентная ставка по личному кредиту?

Чем ниже процентная ставка, тем меньше смысла в досрочном погашении кредита.

The Ascent выбирает лучшие личные займы

Ищете личный заем, но не знаете, с чего начать? Выбор лучших личных займов, выбранных компанией Ascent, поможет вам развеять мифы о предложениях, чтобы вы могли выбрать лучшее для своих нужд.

См. Подборку

Если вы не платите много процентов, возможно, не стоит агрессивно выплачивать личный заем. Например, если у вас есть заем под 5% годовых, досрочное погашение даст вам 5% годовых. Вероятно, вы могли бы получить более высокую прибыль, инвестируя в фондовый рынок.

Но если у вас есть личный заем под высокие проценты, уплата как можно скорее становится обязательной. Например, если вы платите 15% годовых, немногие инвестиции обеспечивают более высокую доходность, чем погашение кредита.

Какой еще у вас долг?

Личные ссуды имеют более низкие процентные ставки, чем кредитные карты, ссуды до зарплаты и ссуды на покупку автомобиля.

Если у вас есть другой долг с более высокой процентной ставкой, сосредоточьтесь на его выплате в первую очередь. Выплачивайте только минимальные платежи по личному кредиту. Избавление от долга под высокие проценты сэкономит вам больше денег, чем выплата личного кредита.

С другой стороны, обычно разумнее сначала выплатить личный заем, если ваш единственный другой долг — ипотечный.Ипотека предоставляется с налоговыми льготами и более низкими процентными ставками, чем ссуды физическим лицам.

Есть ли у вашего личного кредита штраф за досрочное погашение?

Некоторые личные займы предусматривают штраф за досрочное погашение. Если вы выплатите ссуду раньше срока, вам придется заплатить комиссию. Штрафы за досрочное погашение существенно сокращают любые сбережения, связанные с досрочным погашением кредита.

Сравните свой штраф за досрочное погашение с суммой, которую вы могли бы сэкономить, выплатив ссуду досрочно. Возможно, вам будет лучше продолжать платить по расписанию. Если вы сэкономили небольшую сумму денег из-за штрафа за предоплату, сделайте что-нибудь еще со своими свободными деньгами. Вы, вероятно, получите больше прибыли от этого.

Если вы сэкономили небольшую сумму денег из-за штрафа за предоплату, сделайте что-нибудь еще со своими свободными деньгами. Вы, вероятно, получите больше прибыли от этого.

The Ascent выбирает лучшие ссуды для консолидации долга

Хотите погасить долг быстрее? Ознакомьтесь с нашим списком лучших личных кредитов для консолидации долга и сократите ежемесячный платеж по более низкой ставке.

Выплачивайте долги быстрее

Что еще вы могли бы сделать со своими деньгами?

Досрочное погашение личного кредита связано с дополнительными издержками.Например, если вы выделяете дополнительные деньги на личные ссуды, возможно, вы не сможете найти подходящего работодателя по номеру 401 (k) вашей компании. В этом случае вы отказываетесь от 100% возврата инвестиций.

Точно так же вы можете построить бизнес на деньги, которые вы используете для досрочного погашения личного кредита. Предпринимательство может быть очень прибыльным, поэтому вы можете получить более высокую прибыль.

Если вы пытаетесь выплатить личную ссуду досрочно и у вас нет резервного фонда, вам может потребоваться взять ссуду, если случится что-то плохое.Эти экстренные кредиты, вероятно, будут иметь более высокую процентную ставку.

Тщательно подумайте о том, чего вы отказываетесь, вкладывая дополнительные деньги в личный заем. Если какая-либо из этих целей может быть более эффективным использованием ваших ограниченных средств, подумайте о том, чтобы расставить приоритеты.

Имеет ли для вас смысл досрочное погашение личного кредита?

Нет однозначного ответа на вопрос, имеет ли смысл досрочное погашение кредита. Это могло бы быть разумным шагом, если бы вы иначе тратили деньги на ненужные покупки.Но, возможно, это не лучшая идея, если бы вы могли вместо этого заплатить долг с более высокой процентной ставкой или вложить деньги и получить более высокую прибыль.

Обдумайте свои финансовые цели, финансовое положение и стоимость ссуды, прежде чем выплатить личный ссуду досрочно. Если есть что-то лучшее, что вы можете сделать со своими деньгами, продолжайте платить минимум по своему личному кредиту. И предпримите другие шаги для улучшения вашей общей финансовой картины. В конце концов, вы избавитесь от долгов и к тому времени, когда это произойдет, окажетесь в гораздо лучшем финансовом положении.

Если есть что-то лучшее, что вы можете сделать со своими деньгами, продолжайте платить минимум по своему личному кредиту. И предпримите другие шаги для улучшения вашей общей финансовой картины. В конце концов, вы избавитесь от долгов и к тому времени, когда это произойдет, окажетесь в гораздо лучшем финансовом положении.

Доплата по жилищному кредиту с выплатой раз в две недели

Этот калькулятор покажет вам, сколько вы сэкономите, если будете платить половину своего платежа по ипотеке каждые две недели вместо того, чтобы делать полную выплату по ипотеке один раз в месяц. Фактически, вы будете производить один дополнительный платеж по ипотеке в год, не заметив при этом дополнительного оттока денежных средств. Но, как вы скоро обнаружите, вы наверняка заметите «увеличенный» денежный поток, который произойдет, если вы выплатите ипотеку раньше срока! Ниже результатов двухнедельных платежей приведены два дополнительных набора результатов, показывающих, насколько быстрее будет выплачиваться ссуда путем добавления дополнительных 25 или 50 долларов к каждому платежу каждые две недели.

Приведенный ниже калькулятор показывает экономию по плану платежей каждые две недели. Если вы хотите делать ежемесячные платежи и иметь определенную сумму, которую вы хотите добавить к каждому ежемесячному платежу, используйте этот калькулятор.

Инструкции: Заполните 4 верхних поля и нажмите кнопку «Рассчитать». Калькулятор автоматически рассчитывает вашу ежемесячную основную сумму и процентные платежи для вас на основе других данных, которые вы вводите, а затем он использует их, чтобы помочь выяснить, сколько еще вы можете сэкономить, выплачивая оплату раз в две недели или выплачивая раз в две недели, добавляя дополнительные к каждому платежу..

Текущие ставки по ипотеке

Опережая доплаты

Дополнительные выплаты по ипотеке могут помочь вам получить контроль над своими финансами, сэкономить деньги и дать вам душевное спокойствие. Это отличный способ снизить долгосрочную стоимость ипотеки. Когда домовладельцы подсчитают, сколько они заплатят в течение срока действия жилищной ссуды, они обнаружат, что они могут платить в два-три раза больше стоимости первоначальной собственности.

Хотя ваш дом необходим для жилья, нет никаких причин, по которым вы не можете сэкономить на ипотеке.Существует мультипликативный эффект, когда 100 долларов дополнительных выплат приведут к экономии более 100 долларов по ипотеке. Не могли бы вы делать пару дополнительных выплат каждый год в течение срока 30-летней ипотеки? Вот описание того, что такое ипотека, история рынка и причины, по которым платят за дополнительные выплаты по ипотеке [глоссарий терминов приведен в конце этой статьи.]

Основы ипотеки

У большинства людей нет наличных денег или сбережений для покупки дорогого участка земли.Ипотека (также называемая «доверительным актом») — это способ для людей жить на собственности, выплачивая ссуду, полученную в банке или финансовом учреждении. У каждой страны есть свои особенности для ипотеки.

Слово «ипотека» происходит от французского, означающего «мертвый залог». Этот «мертвый залог» используется для «обременения» недвижимого имущества — земли, земли и земли. Ипотека является одновременно векселем и залогом. Вексель выдается залогодателем (домовладельцем) ипотекодержателю (банком) с обещанием погашения ссуды с указанием основной суммы, процентной ставки и срока.

Ипотека является одновременно векселем и залогом. Вексель выдается залогодателем (домовладельцем) ипотекодержателю (банком) с обещанием погашения ссуды с указанием основной суммы, процентной ставки и срока.

В случае традиционной ссуды должник должен ее вернуть, что бы ни случилось. Английский юрист сэр Эдвард Коук заметил, что если имущество передано в собственность с помощью ипотеки — залог мертв. Если ипотека погашена — залог мертв. Имущество является залогом (или залогом). Банки знают, что фиксированный участок земли является наиболее надежной формой финансового актива.

Ипотека фактически передается от должника кредитору. Банк выдает кредит должнику на покупку недвижимости, должник передает ипотеку кредитору на оплату кредита.Должник получает права на имущество при условии внесения ежемесячных платежей.

Фиксированные и регулируемые ставки

Ипотека с фиксированной ставкой (FRM) имеет одинаковую процентную ставку в течение срока действия ипотеки. Ипотека с регулируемой процентной ставкой (ARM) имеет процентную ставку, колеблющуюся из-за некоторой контрольной ставки. Наличие FRM проще для целей составления бюджета.

Ипотека с регулируемой процентной ставкой (ARM) имеет процентную ставку, колеблющуюся из-за некоторой контрольной ставки. Наличие FRM проще для целей составления бюджета.

Так зачем кому-то ипотека с регулируемой ставкой? У ARM есть три основных преимущества: 1) он может позволить людям с плохой кредитной историей пройти квалификацию, 2) некоторые из этих кредитов имеют FRM в течение первых двух лет, после чего сбрасываются на ARM и 3) если процентные ставки снижаются, тогда ARM может быть более доступным.

Опасность ARM — это человеческая природа потребления. Большинство людей стремятся к максимальному увеличению потребления и имеют очень мало сбережений. Когда ипотека с регулируемой процентной ставкой увеличивается, большинство людей не могут вносить свои ежемесячные платежи и не могут выполнить свои обязательства.

История ипотеки

У каждой страны есть свои правила и законы, регулирующие ипотеку, в зависимости от культуры и истории. В Соединенных Штатах существует очень прочная банковская система, предоставляющая капитал своим гражданам. Согласно «http://www.randomhistory.com/1-50/037mortgage.html», ипотечные кредиты в 1700-х и 1800-х годах составляли всего шесть лет и составляли 40 процентов от стоимости собственности. Американские домовладельцы «обычно ежегодно пересматривают условия своих кредитов».

Ипотека 1900-х годов имела «переменные процентные ставки, высокие первоначальные платежи и короткие сроки погашения». До 1930-х годов у большинства людей не было большого долга — они владели небольшим количеством ценных активов и не имели доступа к кредитам. Ипотечный долг, относящийся к общему доходу, составлял около 20%, а доля активов домохозяйства, представленная домом, составляла около 15%.

Больше капитала для жилищного кредитования

Во время Великой депрессии американское правительство осознало, что ему необходимо вмешаться в экономику в значительной степени, чтобы она работала. Правительство Соединенных Штатов использовало пять основных способов воздействия на ипотеку: 1) нормативные акты, 2) денежно-кредитная политика, 3) страхование для защиты от дефолта банков, 4) псевдогосударственные агентства и 5) правительственные ведомства. Эти действия помогли развитию американского ипотечного рынка.

Эти действия помогли развитию американского ипотечного рынка.

В 1936 году было создано Федеральное жилищное управление (FHA) согласно «http: // en.wikipedia.org/wiki/Mortgage_loan «. Федеральная национальная ипотечная ассоциация (Fannie Mae) была основана в 1938 году. После Второй мировой войны в соответствии с законопроектом о военнослужащих была создана Администрация по делам ветеранов (VA), что привело к повышению отношения кредита к стоимости до 95 процентов и сроки продлены до 30 лет. Ипотечный долг по сравнению с общим доходом увеличился до 73% за это время. Доля общих активов, составляющих дом, увеличилась до 41%.

Государственная национальная ипотечная ассоциация (Джинни Мэй) добилась единообразия на ипотечном рынке.В 80-е годы ипотечные кредиты с регулируемой процентной ставкой приобрели известность как способ снизить риск для тех, кто работает на субстандартном рынке. Коэффициент LTV увеличился: если домовладелец взял взаймы 175 000 долларов на дом стоимостью 200 000 долларов, то коэффициент LTV составлял 150 000, деленный на 200 000, или 75%.

В 1990-х годах Соединенные Штаты использовали свои псевдогосударственные учреждения Freddie Mac и Fannie Mae, чтобы облегчить бедным людям получение ипотеки. Многие из этих бедных людей не могли получить квалификацию ранее из-за плохой кредитной истории, нестабильной работы или низкого дохода.Цель заключалась в том, чтобы увеличить количество домовладельцев.

Банки также начали объединять ипотечные кредиты в «ценные бумаги, обеспеченные ипотекой» (MBS) для перепродажи инвесторам. Это создало вторичный рынок ипотеки. Часто ваша ипотека будет «принадлежать» финансовому или физическому лицу, отличному от первоначального банка.

Естественная застройка

Естественный экономический рост жилищного строительства начинается с того, что города ожидают роста своих сообществ, предоставляя разрешения застройщикам.Правительство предоставит канализацию, водопровод и дороги для этих жилых домов. В городе может быть много свободных квартир, но наблюдается высокий спрос на дома. По мере роста доходов люди могут переезжать в более дорогие дома.

По мере роста доходов люди могут переезжать в более дорогие дома.

После Второй мировой войны вернувшиеся солдаты могли получить достойную работу без образования. Когда они поженились, они хотели переехать со своей семьей в красивый дом с гаражом на две машины. Рост доходов имеет важное значение для здорового рынка жилья. Но по мере увеличения предложения домов цена существующего жилого фонда будет снижаться.

Рынок жилья основан на спросе и предложении

Рынок жилья сопоставляет спрос и предложение на дома с потребностями людей, которым нужно место для проживания. Здесь задействовано множество факторов, включая рост доходов, развитие района, структуру семьи и доступ к капиталу. Все это важные факторы при определении характеристик вашей ипотеки.

Для большинства людей дом — это самая крупная покупка, которую они сделают. Он удовлетворяет основную потребность в крыше над головой.Большинство людей не тратят много времени на расчет стоимости ипотеки в долгосрочной перспективе. Если бы они это сделали, они бы поняли преимущества дополнительных выплат.

Если бы они это сделали, они бы поняли преимущества дополнительных выплат.

Кредитоспособность

Когда вы подаете заявку на ссуду, банк собирает информацию о вашем доходе от работы, продолжительности рабочего времени и финансовых активах. Он будет использовать эти данные и ваш кредитный рейтинг для определения вашей «кредитоспособности». Ваша «кредитоспособность» определяет ваши шансы погасить ссуду.

Если у вас будет больше денег для первоначального взноса, это снизит вашу процентную ставку. Многие кредиторы в качестве стандарта используют соотношение кредита к стоимости (LTV), равное 80%. Помимо этого, кредитор может взимать более высокую процентную ставку из-за повышенного риска дефолта.

Рост цен на жилье способствует спекуляциям

Правительства, банки и домовладельцы выигрывают от роста цен на жилье. Большинство населенных пунктов зависят от цен на недвижимость для увеличения доходов от налога на недвижимость. Есть встроенный корыстный интерес к более высокой оценке дома. В конце концов, спрос и предложение будут определять цену дома.

В конце концов, спрос и предложение будут определять цену дома.

Поскольку американское правительство помогало укрепить банковскую систему, доступ к капиталу был больше. Это вызвало спекуляции со стороны тех, кто думал, что может купить дом и «перевернуть его» за пять лет, чтобы получить прибыль. Это привело к повышению цен. В 2008 году кризис субстандартного ипотечного кредитования разрушил этот спекулятивный пузырь.

В Соединенных Штатах любой человек может найти любой адрес на веб-сайтах, таких как «Zillow.com «. Эта свобода информации позволила создать очень устойчивый рынок жилья.

В других странах не разрешается свободно рекламировать цены на жилье. Во многих африканских странах сложно просто получить карту, не говоря уже об оценке недвижимости. Это привело к более ограниченному рынку жилья.

Почему так долго нужно погасить ипотеку?

Если вы посчитаете, то, платя 1000 долларов каждый месяц за дом стоимостью 200000 долларов, он окупится менее чем за 20 лет. Но большинство ипотечных кредитов рассчитаны на 30 лет, не так ли? Почему так много времени на погашение этих ипотечных кредитов?

Но большинство ипотечных кредитов рассчитаны на 30 лет, не так ли? Почему так много времени на погашение этих ипотечных кредитов?

Большинство ипотечных кредитов включают начисления и проценты в начале графика платежей. Вы не платите большую часть основной суммы долга. Ваши первые ежемесячные платежи могут составлять 80% процентов и комиссий, и только 20% предназначено для выплаты основной суммы. Это как бокс с тенями.

Сложные проценты быстро накапливаются

Многие эксперты по жилищному строительству считают, что большинство домовладельцев потратят в два-три раза больше стоимости своего дома, когда они оформят традиционную 30-летнюю ипотеку.Одна из причин, по которой выплата ипотеки занимает так много времени, — это сложные проценты. Сложный интерес это как беговая дорожка — за ним очень сложно угнаться.

Банки делают деньги. У них есть вклады, и они превращают их в ипотечные ссуды, приносящие доход. Пока вы получаете недвижимость, многие банки получают 10 дополнительных лет после выплаты кредита или 33 процента срока ипотеки.

Считайте «P» представителем принципа, а «I» — процентами по ипотеке.В первый месяц вы платите P + I. Но каждый месяц на ваш баланс добавляются проценты. Таким образом, на второй месяц вы должны P + I + I. Так работают сложные проценты. Чем дольше вы будете погашать ипотеку, тем больше будет начисляться процент.

Можете ли вы предоставить ссуду?

Из-за большего объема доступного капитала правительства и банки предлагали больше ссуд людям, которые не могли их себе позволить. Крайним пределом был заем NINJA, что означает «Нет дохода — нет работы». Из-за своего избыточного капитала банки фактически давали ссуды должникам, у которых не было реальной возможности погасить свои ссуды.

У банков традиционно были очень строгие правила в отношении того, кто имеет право на получение ипотеки. В условиях кризиса субстандартного ипотечного кредитования финансовые учреждения снизили эти стандарты, чтобы сделать жилищный кредит доступным для большего числа заемщиков. К сожалению, некоторые должники не могли справиться с ежемесячными выплатами по ипотеке.

К сожалению, некоторые должники не могли справиться с ежемесячными выплатами по ипотеке.

Термин «sub-prime» обозначал должника с высоким уровнем риска. Финансовые учреждения не уверены, получат ли они свои деньги обратно от клиентов этой категории.Причины этой настороженности основаны на простой математике, актуарных данных и числовой обработке. По оценкам большинства банкиров, 40% ежемесячного дохода должно идти на выплаты по ипотеке. Должник не может позволить себе ссуду, если она поглощает слишком большую часть его дохода.

В некоторых скандинавских странах ипотека не имеет определенного срока. Это обсуждалось на сайте — «http://www.fi.se» — в обзоре шведского ипотечного рынка за 2013 год. «В выборке новых займов только четыре из десяти домохозяйств с ссудой — стоимостной коэффициент амортизации менее 75 процентов.Кроме того, средний фактический период погашения первых ипотечных кредитов, которые амортизируются, очень долгий (более 140 лет) «. Самый долгий период жизни большинства людей — 120 лет.

Если ипотека рассчитана на 140 лет, а люди доживают до 120 лет, то, очевидно, что ипотека не будет выплачиваться. Значит, это не ипотека? Это больше похоже на аренду. Если бы родители полностью выплатили ипотеку, они могли бы продать недвижимость, что в конечном итоге принесло бы им больше денег.

Ваша ипотека — это дойная корова в банке

Так почему же банки берут ипотечные кредиты, которые невозможно выплатить? Это потому, что ипотека приносит этим финансовым учреждениям много денег. Каждый ежемесячный платеж — это доход для банка. Если бы они могли, они были бы в долгу навсегда.

Понятие «амортизация» — это просто постепенное погашение вашей ипотеки. Для амортизации ипотеки ежемесячные платежи должны быть достаточно высокими, чтобы уменьшить общую сумму основного долга в течение отведенного в соглашении срока.

Некоторые банки доходят до того, что взимают «штрафы за досрочное погашение», чтобы держать вас в рабстве в долгах. Это комиссии за «дополнительные выплаты» по ипотеке. Внимательно прочтите свой ипотечный кредит, чтобы узнать, применимы ли они. Это не означает, что вы «не можете» производить дополнительные платежи, это означает лишь то, что вы будете «финансово наказаны» за это. Если вы посчитаете, иногда дополнительные платежи со штрафами за предоплату все равно сэкономят вам деньги в долгосрочной перспективе.

Внимательно прочтите свой ипотечный кредит, чтобы узнать, применимы ли они. Это не означает, что вы «не можете» производить дополнительные платежи, это означает лишь то, что вы будете «финансово наказаны» за это. Если вы посчитаете, иногда дополнительные платежи со штрафами за предоплату все равно сэкономят вам деньги в долгосрочной перспективе.

Жилье дорого

Если вы вносите авансовый платеж в размере 20% за дом, то у вас есть основная сумма кредита, которую нужно погасить, добавить расходы на закрытие, страхование и налоги на имущество.Добавьте мебель, чистку, покраску, отопление, кондиционирование, вентиляцию (HVAC) и изделия из дерева. Как только вы выплатите ипотеку, у вас будет больше денег на важный ремонт. Вы также можете вычесть проценты по ипотеке, долги по собственному капиталу, дома для отдыха и ипотечные баллы из ваших налогов.

Почему так ценны дополнительные выплаты по ипотеке?

Во времена экономических трудностей имеет смысл убедиться, что ваш финансовый корабль в порядке. Если вам нужны дополнительные деньги на случай чрезвычайной ситуации, то громоздкая выплата по ипотеке только помешает.В 2013 году процентные ставки находятся на рекордно низком уровне во многих частях мира. Но так не может оставаться вечно. Мудрые потребители рассматривают способы получить контроль, сэкономить деньги и спланировать будущее, внося дополнительные выплаты по ипотеке сегодня.

Если вам нужны дополнительные деньги на случай чрезвычайной ситуации, то громоздкая выплата по ипотеке только помешает.В 2013 году процентные ставки находятся на рекордно низком уровне во многих частях мира. Но так не может оставаться вечно. Мудрые потребители рассматривают способы получить контроль, сэкономить деньги и спланировать будущее, внося дополнительные выплаты по ипотеке сегодня.

Дополнительные выплаты по ипотеке так важны, потому что они уменьшают основную сумму и проценты. Более низкая основная сумма будет означать, что следующая начисленная процентная ставка будет добавлена к более низкой базовой цифре. В крайнем случае, дополнительный платеж может стать разницей между потерей права выкупа закладной и выплатой по ипотеке.

Контролируйте свою ипотеку или будьте ею контролируемы

Банки занимаются получением платежей по кредитам. Они создают ипотечные кредиты, которые чрезвычайно выгодны для их чистой прибыли. Выполняя дополнительные выплаты, вы получаете контроль над графиком погашения ипотеки, чтобы вы могли справиться с непредвиденными обстоятельствами.

Если вы получаете крупную сумму денег, почему бы не внести доплату по ипотеке? Это сэкономит вам много денег в долгосрочной перспективе. Вы можете считать это пенсионными инвестициями.Получив контроль над ипотекой, вы увеличиваете свои шансы на выполнение графика погашения.

Чрезвычайные ситуации или потеря работы

Все жизни чреваты непредвиденными опасностями. Каковы шансы, что вы никогда не испытаете катастрофу или потерю работы в течение 30 лет ипотеки? Если вы сделаете дополнительные платежи по ипотеке, у вас будет больше финансовых возможностей для решения этих проблем.

Вы должны помнить, что ваша ипотека основана на вашем первоначальном доходе.Если вы потеряете работу, будет очень трудно производить ваши текущие ежемесячные платежи, если у вас нет многочисленных сбережений и накопленных активов. С дополнительными выплатами вы можете проявить инициативу и улучшить свою долговую ситуацию до того, как случится какая-либо катастрофа.

Экономия денег

Уменьшая размер ипотеки, у вас будет больше денег для других целей. Секрет выплаты ипотеки заключается в выплате в первую очередь основной суммы долга. Дополнительные выплаты по ипотеке имеют мультипликативный эффект.Если вы заплатите 100 долларов раньше, это может сэкономить вам более 100 долларов на выплатах по ипотеке из-за эффекта сложных процентов. Только представьте, что вы могли бы сделать с этими дополнительными деньгами в первый месяц после выплаты ипотеки.

Спокойствие

После выплаты ипотеки у вас будет больше денег, которые можно потратить на другие элементы своей жизни. Вы можете подумать о продаже своего дома и переезде в дом большего или меньшего размера, когда вы собираетесь выйти на пенсию. Вы будете спать лучше, когда этот долг будет выплачен.

Повысьте свой капитал