Можно ли перекредитовать ипотеку под меньший процент и как это сделать. Если есть ипотека можно перекредитоваться на меньшую ставку

Можно ли перекредитовать ипотеку под меньший процент?

Ипотека – это довольно распространенная и популярная форма кредитования, которая используется физическими лицами для покупки жилой недвижимости. Но от сложностей в процессе выплачивания займа никто не застрахован. Он предоставляется на длительный период времени, во время которого финансовое положение клиента может измениться не в лучшую сторону. Можно ли перекредитовать ипотеку? Имеется ввиду получение денег в другом банке под меньший процент и погашение первого долга. Безусловно, это выгодно для заемщика. Часто физические лица пользуются такой возможностью, чтобы получить очевидную выгоду. Процедура перекредитования имеет свои особенности и сложности, с которыми предстоит столкнуться банковским клиентам.

Особенности оплаты одного займа за счет другого

Перекредитовать ипотеку – это словосочетание можно услышать сегодня достаточно часто. Это процедура рефинансирования, предполагающая получение нового кредита. Право залога на имущество переходит ко второму банку-кредитору. Не стоит путать данный процесс с взятием денег на оплату предыдущего. Главной целью перекредитования является получение выгоды от смены кредитора, к примеру, за счет уменьшения процентной ставки. Также возможно изменение валюты в процесс рефинансирования.

Осуществить перекредитование можно в другом банке или в том же учреждении, где была получена ипотека. Финансовые эксперты рекомендуют перед тем, как заниматься данной процедурой, внимательно перечитать кредитный договор и еще раз ознакомиться с графиком платежей. В документах не должно быть запретов на досрочное погашение и установленных штрафных санкций. Если перекредитование планируется в другом банке, необходимо подсчитать расходы на оформление рефинансирования до подачи соответствующего заявления.

Требования к заемщикам

Чтобы воспользоваться услугой рефинансирования, банк должен дать согласие на данную процедуру. В противном случае ничего не получится. Если финансовое учреждение не хочет «отпускать» вас к конкурентам, необходимо воспользоваться перекредитованием в этом же банке. В некоторых ипотечных договорах даже отдельным пунктом прописана такая возможность.

Важное требование к заемщику – это положительная кредитная история в разных банковских организациях. При рассмотрении заявки на перекредитование учитывается ликвидность недвижимости, которая является предметом залога, на сегодняшний день.

Варианты оформления

При оформлении рефинансирования заемщик должен учесть два основных момента:

- Сроки выдачи денежных средств для погашения первого долга.

- Метод снятия ипотеки по первому займу для передачи недвижимости под залог по второму кредиту.

Выделяют несколько способов осуществления рефинансирования:

- Передача закладной между кредиторами.

- Предоплата первого займа.

- Последующая ипотека .

- Взятие займа с отлагательным условием.

Первый метод подразумевает необходимость договориться с обеими финансовыми компаниями. Закладная представляет собой ценную бумагу, которая регламентирует право залога на недвижимость. Если она была составлена при получении ипотеки в первом банке, достаточно сделать на документе передаточную отметку. Представители обеих сторон должны одновременно подписать закладные. В итоге один банк получит нового клиента, а другой вернет полную сумму по кредиту.

Чтобы внести предоплату, необходимо оформить в другой организации кредит под меньший процент и под залог другой недвижимости, если таковая имеется. Затем можно спокойно выплатить первый заем. Перекредитовать ипотеку таким методом можно в кратчайшие сроки.

Последующий залог – это не очень привлекательный вариант для банков. Уже заложенная недвижимость закладывается еще один раз. В итоге сначала клиент сначала погашает долг предшествующего залогодержателя.

Если рефинансирующий банк пойдет навстречу клиенту, можно будет получить денежные средства с отлагательным условием. Имеется ввиду, что оформление договора перекредитования осуществляется с условием временной отсрочки по выплате первого кредита. После получения средств по программе рефинансирования клиент должен в течение определенного времени оплатить первый займ, а потом оформить ипотеку на эту же недвижимость по договору с другим банком.

Программа Сбербанка

Многие солидные финансовые учреждения предлагают свои варианты рефинансирования. Можно ли перекредитовать ипотеку в Сбербанке? Ответ на этот вопрос – положительный.

Многие солидные финансовые учреждения предлагают свои варианты рефинансирования. Можно ли перекредитовать ипотеку в Сбербанке? Ответ на этот вопрос – положительный.

Получить новый заем для закрытия старого возможно на следующих условиях:

- Финансирование осуществляется в национальной российской валюте.

- Сумма кредита не превышает 80% от оценки имущества.

- Срок погашения ссуды – не менее тридцати лет.

- Отсутствует комиссия за получение ипотеки.

Годовая ставка по кредиту на рефинансирование зависит от срока его обслуживания:

- До 10 лет – 15,2%.

- До 20 лет – 15,5%.

- От двадцати лет – 15,7%.

Чтобы перекредитовать ипотеку в Сбербанке, потребуются следующие документы:

- Паспорт и анкета заявителя.

- Документы, подтверждающие регулярность поступления доходов клиента.

Документы, которые оформлялись на залоговую недвижимость.

kredit-2014.ru

Как перекредитовать ипотеку под меньший процент

перекредитование ипотеки под меньший процент в 2022 году

Ипотечные кредиты являются наиболее важными для всех банковских структур. Однако не всегда заемщик может выполнять обязанности договора. В таком случае, решением проблемы может быть перекредитование ипотеки. Процедура предлагается разными кредитно-финансовыми организациями, но условия могут разниться.

Субсидии от государства для ипотечных заемщиков

Однако перекредитование ипотеки в Сбербанке – не единственный выход. Государством осуществляется поддержка граждан в сложной ситуации. Можно получить субсидии на сумму до 320 тысяч рублей, что значительно облегчит финансовую нагрузку на заемщика. Минусом подобной программы является то, что не каждый гражданин может воспользоваться данным предложением. Рассчитывать на финансовую помощь от государства могут лишь некоторые категории населения:

- Бюджетники;

- Военные;

- Граждане, потерявшие рабочее место и уже имеющие просроченные платежи.

Ключевое требование – наличие официального трудоустройства и стабильная выплата подоходного налога. В противном случае, воспользоваться государственной программой не получится. Однако существенным недостатком выступает еще один нюанс: процесс по получению субсидии может затянуться на длительное время (до года), а долг тем временем будет накапливаться.

По этой причине, большая часть граждан стремится оформить перекредитование ипотеки в банковских структурах. Известно, что выполнением данной операции занимаются преимущественно крупные кредитно-финансовые организации. Сбербанк является лидером в данной сфере и также предлагает гражданам возможность пересмотреть изначальный договор в пользу клиента.

Условия и требования достаточно мягкие, по сравнению с аналогичными предложениями от других структур. Главная цель программы – создание оптимальных условий для заемщика, понижение процентной ставки, упрощение системы, для избегания просрочек и распространение кредитных продуктов на комфортном для клиентов уровне.

Таким образом, Сбербанк старается навязать новые условия для рынка в данной области и сделать предлагаемые программы доступными для широкого круга населения, охватывая новые категории. Перекредитование ипотеки – лишь первый шаг, совершенный для достижения поставленных целей.

Гражданам необходимо знать, что рефинансирование – это не прощение долгов. Банк выдает клиенту новый кредит, который предназначен для покрытия частичной задолженности уже имеющегося. Понижение процента осуществляется за счет суммирования данных сумм. То есть, итоговая задолженность может стать несколько больше, но процентная ставка будет ниже. Таким образом, клиент получает один кредит, частично покрывая первый.

Именно по такому принципу строится данная система. Подобные предложения имеются на рынке, но данная кредитно-финансовая организация предлагает наиболее выгодные условия. Кроме того, у заемщиков других банков есть возможность выполнить перекредитование ипотеки в Сбербанке.

Подобное предложение удобно, к тому же, рассматривается заявка недолго – до 5 рабочих дней. Значительно проще попробовать реализовать данную операцию в этом учреждении, чем длительное время ждать ответа от государства. К тому же, Сбербанк готов помочь всем гражданам, а не отдельным категориям.

Все это позволяет обращаться в структуру при возникновении проблем с кредитором. В частности, при одностороннем повышении процентной ставки. Кроме того, перекредитование ипотеки в Сбербанке в 2022 году стало более доступным.

Перекредитование ипотеки под меньший процент

Прежде чем перейти к самой процедуре, следует разобраться с нюансами данной операции. При заключении договора, клиент берет на себя обязанность по выполнению выдвинутых банком требований. Однако с течением времени, у заемщика могут возникнуть проблемы внешнего/внутреннего характера.

Проводить процедуру перекредитования иоптечного займа выгодно в 2022 году под меньший процент, так как многие банки снизили процентную ставку

Проводить процедуру перекредитования иоптечного займа выгодно в 2022 году под меньший процент, так как многие банки снизили процентную ставку

К первой категории относятся процессы, на которые клиент не может повлиять. В частности, экономические проблемы, рост инфляции и другие нюансы. Внутренние проблемы – это потеря рабочей должности/понижение дохода, сложности в семье, несчастный случай с заемщиком и другие факторы. Все это в значительной мере усложняет задачу гражданина по осуществлению требуемых выплат.

В таком случае можно воспользоваться программой по перекредитованию ипотеки под меньший процент. Процедура подразумевает собой понижение процентной ставки за счет выдачи дополнительного займа или полного пересмотра изменившихся условий. К сожалению, сегодня все чаще приходится сталкиваться с ситуациями, когда банк в одностороннем порядке меняет условия и повышает процентную ставку. Особенно, если заем был оформлен в иностранной валюте.

Условия получения новой ставки в 2022 году

Имеется несколько факторов, которые должны соответствовать требованиям учреждения. Особенно важно соблюсти следующие пункты:

- Место, где заемщик имеет постоянную регистрацию, входит в зону обслуживания Сбербанка;

- Недвижимость жилого плана, которая была выставлена как залог ипотечного кредита, располагается в сфере влияние банка;

- Работодатель клиента (организация), имеет аккредитацию от банка и находится в области обслуживания учреждения.

Именно эти условия являются ключевыми, так как требования к клиенту достаточно мягкие. Получить перекредитование ипотеки в Сбербанке – несложно, особенно, если гражданин ранее сотрудничал с банком.

Кроме того, прежде чем обращаться в отделение организации, заемщик может ознакомиться с предлагаемыми условиями на официальном сайте учреждения — www.sberbank.ru/ru/person .

Ресурс предлагает онлайн-калькулятор, при помощи которого гражданин может выполнить расчет стоимости нового кредита, сравнить условия с имеющимся кредитором и оценить всю лояльность программы.

На сегодняшний день Сбербанк предлагает меньший процент для своих клиентов на жилищный кредит

На сегодняшний день Сбербанк предлагает меньший процент для своих клиентов на жилищный кредит

Получение нового кредита осуществляется исключительно в национальной валюте (в рублях). При наличии ипотечного кредита в другой валюте, Сбербанк осуществляет пересчет на рубли в соответствии с действующим курсом. В итоге, средства, взятые в заем в Сбербанке, будут переведены на счет банка-кредитора. Использование полученной денежной суммы в других целях – запрещено. Кредит выдается исключительно для погашения предыдущего долга.

Клиенту не потребуется заключать страховое соглашение. Главные факторы для банка – наличие прав на залоговое имущество и созаемщик. В роли созаемщика обязательно должен выступать супруг.

Требования к заемщикам в Сбербанке

Перекредитование ипотеки под меньший процент в Сбербанке могут осуществить граждане, соответствующие требованиями:

- Возраст от 21 года. На период завершения ипотечного кредита, клиенту должно быть не более 74 лет. При этом, заемщик имеет возможность выполнить досрочное погашение задолженности без комиссионного сбора;

- Гражданство РФ;

- Постоянная регистрация;

- Хорошая кредитная история;

- Постоянное место работы;

- Объект должен обладать высоким уровнем ликвидности.

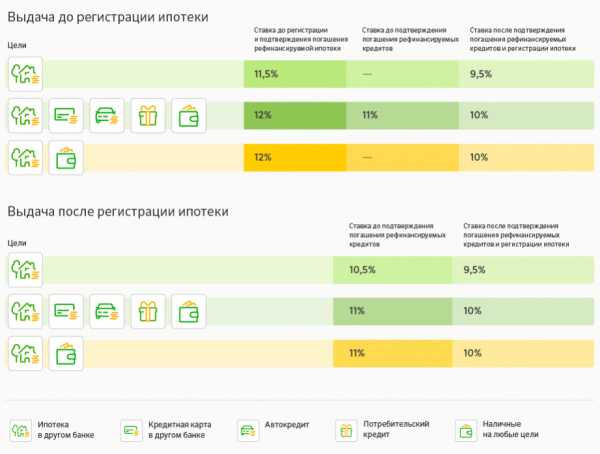

Требования достаточно мягкие, по сравнению с другими предложениями. Касательно процентной ставки, предлагаемой по программе перекредитования, то она колеблется от 9.5% до 11.5%. Однако в ряде случаев возможна надбавка в размере 0.5% — 1%. Все зависит от клиента и количества документов, которые были предоставлены.

Заключение

Перекредитование ипотеки – не новинка на сегодняшний день. Многие заемщики обращаются в Сбербанк для выполнения подобной процедуры. Также данную операцию можно реализовать в ВТБ 24, Альфа Банке, Хоум Кредит банке и других крупных кредитно-финансовых организациях. Однако Сбербанк имеет наиболее мягкие требования и выдвигает оптимальные условия.

Можно ли перекредитоваться по ипотеке под меньший процент

В 2022 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Рефинансирование ипотечного кредита

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

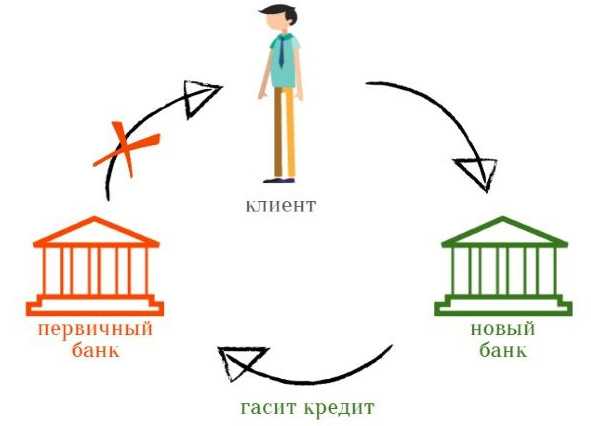

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

Недостатки

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

Пошаговые действия заемщика по рефинансированию ипотеки, взятой в другом банке

Избавиться от кредита под залог дома или квартиры, взяв новый заем, но на лучших условиях – это перекредитование, или рефинансирование ипотеки. Разберемся, насколько это выгодно, что нужно рассчитать, прежде чем перекредитовываться, и как правильно пройти хлопотную процедуру.

Понятие рефинансирования ипотеки

Рефинансированием кредита, или перекредитованием, называется получение нового займа для полного либо частичного погашения предыдущего.

Такое рефинансирование подразумевает более приемлемые для заемщика условия нового кредитного договора. Это может быть:

- более низкая процентная ставка;

- уменьшение размера ежемесячного платежа за счет увеличения срока кредита;

- уменьшение срока ипотеки, а с ним и переплаты по кредиту;

- смена валюты займа;

- замена обеспечения кредита на залоговое имущество, менее ценное для заемщика.

Перекредитование ипотеки под меньший процент возможно как в банке, который дал заем, так и в другой кредитной организации. Благодаря большой конкуренции процентные ставки по ипотеке постепенно снижаются, и в настоящий момент заем можно получить на других условиях, чем несколько лет назад.

Важное сходство перекредитации ипотеки с получением займа на покупку объекта недвижимости – в обоих случаях банк, приняв к рассмотрению заявку, тщательно проверяет:

- Платежеспособность клиента, его кредитную историю.

- Объект залога.

Результатом проверки может оказаться как одобрение заявки, так и отказ в выдаче кредита либо согласие предоставить меньшую сумму, чем требуется клиенту для погашения задолженности.

Банк свой или другой?

Важный вопрос для заемщика, задумавшегося, можно ли перекредитовать ипотеку в другом банке – а нельзя ли каким-то способом добиться рефинансирования у своего нынешнего кредитора?

Как мотивировать своего кредитора

Специалисты советуют один действенный способ, как договориться с кредитором о перекредитовке ипотеки:

- Обратиться в другой банк, где действует привлекательная программа рефинансирования ипотечных кредитов.

- Получить одобрение заявки на перекредитование.

- Нанести визит кредитному специалисту своего банка-кредитора и поставить его в известность о намерении перекредитоваться в другом банке.

Узнав, что ипотечник может уйти к конкуренту, который уже согласился дать ему заем, кредитор вполне может пойти на уступки и перекредитовать клиента самостоятельно.

Перерегистрация залога

Почему рефинансирование в банке, выдавшем кредит, выгоднее лицу, взявшему ипотеку, по сравнению с другой кредитной организацией?

Как отмечает Банки.ру, рефинансирование ипотеки в другом банке включает перерегистрацию залога на нового кредитора

Это значит, что заемщику придется заново заказывать оценку жилой недвижимости. Обойтись без этой недешевой услуги не удастся минимум по двум причинам:

- Стоимость квартиры или частного дома могла измениться с момента оформления первой ипотеки.

- Новый банк доверяет оценщикам, которые аккредитованы им, а не конкурентом.

Часто при перерегистрации залогового имущества новый залогодержатель требует также поменять страховщика. При этом страховая компания, с которой сотрудничает другой банк, берет за свои услуги дороже.

Если заемщик перекредитовывается под залог другого имеющегося имущества, ему не обязательно пытаться получить рефинансирование в своем банке.

Беззалоговый период

Перерегистрация залогового имущества на другого залогодержателя при рефинансировании ипотечного займа заставляет клиента и нового кредитора столкнуться с проблемой беззалогового периода.

Закон «Об ипотеке» допускает повторный залог ипотечного объекта недвижимости (гл. 7). Но на практике первый залогодержатель, от которого уходит ипотечник, не разрешит заложить дом или квартиру второй раз – нужно погасить кредит, потом снять обременение, и только после этого имущество можно перерегистрировать на нового залогодержателя.

Чтобы компенсировать риски, связанные с этим положением, банковская организация, перекредитовавшая ипотеку, требует от заемщика платить в беззалоговый период повышенную процентную ставку – как правило, больше на 2%.

Когда ипотечник передает жилище в залог, ставка возвращается к основному значению.

Препятствия

К сожалению, заемщик может находиться в материальном или правовом положении, когда рефинансирование ипотечного кредита невозможно.

Банк наверняка откажет в перекредитовании, если:

- у заемщика имеется текущая задолженность по ипотеке либо по платежам страховой компании, застраховавшей залоговое имущество;

- он допускал просрочки платежей по существующему кредиту;

- у заемщика плохая кредитная история из-за несвоевременных платежей по другим займам;

- с момента одобрения первой ипотеки его материальное положение ухудшилось (или изменились источники дохода, из-за чего стало невозможным подтвердить платежеспособность).

Нереально рефинансировать военную ипотеку либо ипотеку с государственной поддержкой. Эти ипотечные займы и так льготные, согласия банка для их перекредитования недостаточно, а случаи одобрения рефинансирования государственными инстанциями неизвестны. Росвоенипотека может только помочь продать одну ипотечную квартиру и купить другую, если военнослужащего переводят на другое место службы.

Некоторые банки при перекредитовании ипотеки требуют дополнительного обеспечения по кредиту – поручительства платежеспособных лиц. Найти поручителя удается не каждому заемщику, что станет препятствием для оформления договора с кредитором, ставящим такое условие.

Риски перекредитования ипотеки

Перекредитование ипотеки всегда сопряжено с серьезным риском потратить уйму времени и немало сил на эту хлопотную процедуру, а в итоге так и не получить действительно существенной выгоды.

Специалисты советуют тщательно изучить условия нового кредита, подсчитать, сколько денег придется уплатить банку по новому договору, сравнить с суммой платежей по действующему займу – и таким образом проверить, выгодно ли рефинансирование ипотеки.

В частности, необходимо учесть:

- разницу в ставках по ипотеке;

- возможные комиссии и/либо штрафные санкции за досрочное погашение существующего кредита;

- все расходы на оформление перекредитования, включая оценку имущества, новое страхование, нотариальные услуги, уплату госпошлины и др.

Не стоит даже обращаться с заявкой о перекредитовании в банк, предлагающий ставку по ипотеке с разницей менее 2% против существующей.

Не всегда выгодно рефинансировать ипотечный заем во вторую половину срока, когда проценты почти или полностью выплачены и началось гашение основного долга.

Как перевести ипотеку в другой банк с более выгодным процентом: рефинансирование ипотеки пошагово

Пошаговые действия при рефинансировании ипотеки следующие:

- Сравнить условия банков, предлагающих рефинансирование ипотеки под низкие процентные ставки, включая дополнительные платежи по кредиту. Узнать подробные условия кредитного договора можно только при личном обращении в банковскую организацию, заинтересовавшую привлекательной ставкой.

- Подать заявку в выбранный банк, приложив документы для рефинансирования ипотеки. Точный список необходимых бумаг назовет кредитный специалист, но в перечень входят документы о личности и доходах заемщика, залоговом объекте недвижимости и рефинансируемом кредите (договор, справка об остатке долга).

- Получить одобрение перекредитования.

- Если одобренная сумма и прочие условия устраивают, предоставить дополнительные документы и подписать кредитный договор.

- После этого новый кредитор обычно сам перечисляет сумму задолженности банку, давшему ипотеку. Если размер нового займа выше этой задолженности, остальные деньги кладутся в банковскую ячейку либо перечисляются на банковский счет заемщика.

- Снять обременение с ипотечного жилища и передать его в залог новому кредитору. Если ему предоставляется другое залоговое имущество – передать его в залог до расчета с первым кредитором. Если рефинансирование одобрил тот же банк, который дал ипотечный кредит, возможно, потребуется регистрация соответствующих изменений.

Несколько иную процедуру предполагает рефинансирование ипотеки АИЖК, доступное только клиентам банковских организаций, сотрудничающих с этой госструктурой.

mikrozaimy24.ru

Выгодно ли перекредитование ипотеки. Ипотека — можно ли ее перекредитовать под меньший процент

Ситуация на кредитном рынке подвижна, а условия новых кредитных ресурсов уже выгодно отличаются от ранее полученного вами кредита на покупку недвижимости. Перекредитование ипотеки возможно на более удобных и интересных для заемщика условиях за счет встречных предложений банков.

Что такое рефинансирование ипотеки

Если действующий размер платежа становится непосилен для заемщика или же на фоне понижения ставок хочется, чтобы кредит обходился дешевле, плательщик ищет более выгодные возможности. Банки предлагают клиентам такой продукт, как ипотечное рефинансирование кредита. Процедура востребована, если свой банк отказал в перезаключении договорных условий с уменьшением величины месячного платежа, не говоря уже о ставке, по которой вам обходятся заемные средства.

Рефинансирование ипотеки – это разумное решение. Взять кредитные средства под меньший процент, даже на пару пунктов выгодно: разница очень существенна при крупных суммах, которые берутся для приобретения «недвижки». Процесс запускается преимущественно для переоформления финансовых инструментов, полученных на жилье на длительный срок. Все расходы на то, чтобы перекредитоваться, надо просчитать, чтобы экономить, а не сделать нагрузку большей, чем уже есть.

Программа рефинансирования ипотечных кредитов

Не все банки занимаются перекредитацией. В основном программа рефинансирования ипотеки доступна в системообразующих крупнейших кредитных организациях, подобных Сбербанку. Предложения перекредитоваться отличаются по определяющим моментам: платность, график платежей, период, объем кредита. Возможны варианты:

- деньги выдаются исключительно на погашение ипотечного договора без процентных и иных дополнительных платежей, которые потребуется уплатить отдельно;

- финансовые ресурсы рассчитываются на полный долг по договору, предусматривая все начисления;

- получаемая кредитная сумма превышает прежнюю задолженность.

Процентные требования бывают фиксированные и плавающие. Фиксирование не несет повышенных рисков и перемен, расходы здесь все спланированы. Плавающая процентная договоренность делится на постоянную и переменную. Первая стабильна на весь срок, другая определяется каждый раз рыночными условиями: в итоге может быть как выгоднее (в плюс), так и заметно невыгоднее (в минус).

От клиента потребуется согласовать у нынешнего кредитора право на досрочное погашение договора. Потенциальный кредитозаемщик будет по новой проверен по многим позициям, начиная с платежеспособности. Шансы перекредитоваться повышаются при стабильно хорошей кредитной истории и отсутствии просрочки. Заемщику следует тщательно ознакомиться с расходными операциями, просчитать их: потребуется заново оформление по всем пунктам, для чего нужны еще время и силы. Суммарно расходы должны быть меньше для снижения финансовой нагрузки.

Рефинансирование ипотеки – Сбербанк

Лидер банковской отрасли предлагает эту процедуру среди прочих услуг реинвестирования кредитов. Предлагаются интересные условия, рефинансирование ипотеки в Сбербанке сможет оказаться выгодным по сравнению с имеющимся вариантом. Сделка разрешает закрыть ипотеку другого кредитного учреждения новым продуктом, уже взятым здесь. Условия жилищного кредита закреплены отдельным Приложением, размещенным в разделе, посвященном рефинансированию частных лиц.

Особенности:

- при отличии валюты прежнего кредита и нынешнего возможна конверсия в определенном порядке и по курсу на день совершения;

- возможна сниженная ставка, защищенная страховкой жизни и здоровья на кредитный период;

- первая часть суммы выдается по закладному соглашению, вторая – по завершении регистрации залога;

- в составлении графика уплаты заложен прогноз понижения доходов за счет начала пенсионного возраста клиента;

- кредитополучатель может выступать и созаемщиком;

- предусмотрено гашение средствами материнского капитала и государственных субсидий.

ВТБ 24 – рефинансирование ипотеки

Основные правила:

- потенциальный кредитополучатель должен достичь 21 года и не превышать 70 лет на срок заявления;

- итоговый рабочий стаж – год и выше;

- отсутствие в целом просрочки на время получения справки из другого банка;

- годовой процент фиксируется на полный срок;

- нет оформительских комиссий;

- не запрещено досрочно погашать без обременения условий.

Конкретные существенные детали – объем, срок, сумма кредита – варьируются от количества документов, стоимости залога. ВТБ24 дает бонусы, если ипотека была оформлена у них же или заявка подана в режиме Online. Рефинансирование ипотеки в ВТБ 24 интересно своими большими суммами, долгосрочным периодом, быстрым рассмотрением заявки и небольшим необходимым перечнем бумаг, который может быть расширен (банк это сразу обозначает). Набор документов стандартен: паспорт, справка о доходах, трудовая книжка, квитанция или справка о погашении долга.

Газпромбанк – рефинансирование ипотеки

Попу

www.zikov.ru

Как перекредитовать ипотеку под меньший процент

Опубликовал: admin в Кредиты 09.03.2022 172 Просмотров

В 2022 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

organoid.ru

как перекредитовать ипотечный кредит в другом банке под меньший процент

Официальные ставки по ипотечному кредитованию снижаются в течение последних двух лет вслед за падением ключевой ставки Центробанка. 9 июня 2022 года Сбербанк России, лидер ипотечного рынка, объявил о ставке 7,1-9,5% при условии подтверждения дохода и страхования жизни заемщика. Все крупные кредиторы постепенно корректируют ипотечные условия. Отвечаем на вопрос действующих заемщиков: можно ли перекредитовать ипотеку?

Действительно, тем, кто взял заем еще в начале 2022 года под 14% годовых, уже сейчас можно перекредитовать ипотеку под меньший процент. Многие финансовые учреждения предоставляют эту услугу своим текущим заемщикам, но встречаются предложения о более выгодных условиях рефинансирования от других банков. Разберем возможные варианты.

Содержание статьи

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Ипотечное перекредитование

Перекредитование ипотечного кредита – это снижение процентной ставки долга.

Перекредитование ипотечного кредита – это снижение процентной ставки долга.

Смысл в том, что выдается новый кредит с лучшими условиями для закрытия старого.

По сути, заемщик снова собирает все документы на имеющуюся недвижимость и ждет одобрения заявки.

В случае отказа он повторяет процедуру спустя срок, постановленный финансовым учреждением, либо идет в другие банки.

Если же заявка одобрена с первого раза — это успех, кредитодатель переоформляет закладную и формирует новый договор с улучшенными процентными условиями.

Ознакомиться с программами рефинансирования можно на сайтах финансовых учреждений, после чего рекомендуется оценить рейтинг надежности, который ежегодно формирует финансово-экономический журнал Forbes.

Выгодно брать новый кредит, если разница в процентах более двух. Платеж станет меньше, если в новом договоре останутся прежними срок и сумма долга, а ставка снизится. Лучше снижать ставку в первые годы выплат по ипотеке, ведь большая часть платежа идет на проценты.

Важно! Закон не ограничивает заемщика в количестве операций рефинансирования. Поэтому каждый раз, когда ставка падает, можно улучшать долговые обязательства.

Условия для рефинансирования

Главное условие, которое будет влиять на решение банка по заемщику, – платежеспособность. Ее будет проверять как свой кредитор, так и новый.

Главное условие, которое будет влиять на решение банка по заемщику, – платежеспособность. Ее будет проверять как свой кредитор, так и новый.

Это важно, ведь за время выплат по действующей ипотеке могло измениться материальное положение, состав и доход семьи. Кстати, срок действующего договора должен составлять не менее года.

Понадобится согласие супруга при подаче заявки, если приобретали квартиру в браке.

Финансовое учреждение будет оценивать исполнение обязательств кредитором. Не должно быть просрочек по платежам и обязательна хорошая кредитная история. Банки охотно одобряют заявки по новостройкам, а если вы рефинансируете ипотеку вторичного рынка, они могут отказать.

Куда обратиться

Перекредитоваться под меньший процент по ипотеке проще у своего кредитора. Не потребуется нести дополнительные траты, в широком понимании снизить процент по ипотеке в своем банке — это провести ее реструктуризацию. Преимущество в том, что действующий кредитодатель не переоформляет залог на квартиру, если меняет условия договора.

Как перекредитовать ипотеку в другом банке? Выбирая новый кредит, нужно знать, есть ли у вашего кредитора штраф за досрочное погашение. Внимательно ознакомьтесь с действующим договором. Кроме штрафа, некоторые заемщики вводят мораторий на преждевременную выплату долга. Если такие санкции не предусмотрены и затраты на оформление ипотеки в другом банке несущественны, оформляйте заявку.

Порядок оформления

Траты по новому договору возникнут при оформлении страховки, оценке недвижимости, получении справок и внесении госпошлины.

Траты по новому договору возникнут при оформлении страховки, оценке недвижимости, получении справок и внесении госпошлины.

Собрать для заявки потребуется следующие документы: паспорт, СНИЛС, справку 2-НДФЛ, трудовую книжку, действующий ипотечный договор и график платежей, справку об остатке задолженности.

Затем банк проверяет историю кредитора, процесс занимает около 10 рабочих дней, после чего он сообщает свое решение. В случае одобрения необходимо подготовить документы на недвижимость.

Следует заново оценить квартиру и собрать:

- свидетельство о собственности;

- договор купли-продажи;

- кадастровый паспорт;

- договор страхования и квитанцию об оплате;

- справки Ф40 и об отсутствии долга по коммунальным платежам.

Когда квартира прошла проверку, заемщик выкупает ее у предыдущего. Клиент подписывает новый договор, а новый банк гасит долг старому.

Заключение

Перед процедурой рефинансирования важно просчитать все предстоящие траты, финансовые и временные. Обязательно пользуйтесь возможностью изменения процентной ставки. Снятие долговых обременений приоритетно как для государства, так и для населения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

101jurist.com

Перекредитование кредита в Сбербанке под меньший процент – X-Fin.ru

Перекредитование в Сбербанке: доступные программы 2022 года

Рефинансирование – выдача нового кредита для погашения текущей задолженности заемщика по другим ссудам. Сбербанк дает возможность действующим и потенциальным клиентам перевести обязательства по долгам других банков под одну кредитную программу на более выгодных условиях.

Что предлагает Сбербанк? Финансовая организация реализует две программы рефинансирования. Первая направлена на перерасчет ипотечного займа под 9,5% годовых, вторая – на перекредитовку остальных категорий обязательств.

Под общую программу рефинансирования долгов попадают следующие виды ссуд:

- Кредиты других учреждений: нецелевой заем, кредитки, дебетовые карточки с овердрафтом и автокредиты.

- Текущие кредиты Сбербанка: заем на покупку транспорта или потребительская ссуда.

Важно! Перекредитование кредита под меньший процент в Сбербанке возможно при условии одновременного рефинансирования хотя бы одного займа другого банка.

Дополнительные требования к погашаемым долгам:

- соблюдение графика возврата – отсутствие любых задержек и просроченных платежей в течение года, для кредитов Сбербанка – в течение 180-ти дней;

- максимальное количество рефинансируемых займов – 5;

- минимальная величина ссуды при перекредитовании в Московском филиале Сбербанка – 45 тыс. р., территориальных офисах – 15 тыс. р.;

- отсутствие реструктуризации за все время действия кредитного договора.

Что касается перекредитации ипотеки, то советуем вам почитать эту статью с подробным описанием возможностей и условий по ипотечному кредиту.

Условия перекредитования потребительских кредитов в Сбербанке

Оценка параметров перекредитации позволит понять, целесообразно ли оформлять вторичный кредит, и на какую выгоду может рассчитывать потенциальный клиент Сбербанка.

Параметры займа: сумма и срок

Перекредитование нецелевых ссуд Сбербанк предлагает провести на следующих условиях:

| Валюта кредита | Рубли Российской Федерации |

| Минимальная сумма кредита | 30 000 рублей |

| Максимальная сумма кредита | 3 000 000 рублей |

| Срок кредита | От 3 месяцев до 7 лет |

| Обеспечение по кредиту | Не требуется |

| Комиссия за выдачу кредита | Отсутствует |

Дополнения к условиям кредитования:

- Остаток суммарного долга по необеспеченным кредитам Сбербанка не должен превышать 3 млн р.

- Нерезиденты России могут рефинансировать кредит в рамках действующих условий, если их срок временной регистрации «покрывает» период возврата средств по договору.

- Лица с временной пропиской – держатели зарплатных/пенсионных карточек Сбербанка, сотрудники аккредитованных компаний, – могут перекредитоваться на общих основаниях без «привязки» к регистрационному сроку.

- Рефинансирование валютного долга не предусмотрено.

Градация процентных ставок

Годовая стоимость займа зависит от двух параметров: размера перекредитования и периода возврата.

| 3–60 месяцев | До 500 000 ₽ | 12,5% |

| От 500 000 ₽ | 11,5% | |

| 61–84 месяцев | До 500 000 ₽ | 13,5% |

| От 500 000 ₽ | 12,5% |

Важно! В отличие от других кредитов Сбербанка, расчетная ставка при перекредитовании не зависит от категории клиента. Процент одинаков для физических лиц, оформляющих ссуду по упрощенному и стандартному пакету документов.

Требования к заемщикам

Претендовать на более низкий процент могут лица, соответствующие следующим параметрам:

- возрастной ценз – от 21-го года;

- на момент погашения кредита заемщику должно быть до 65-ти лет, исключение – судьи, для них возрастное ограничение – 70 лет;

- непрерывный стаж трудовой деятельности – полгода на последнем месте;

- общий рабочий стаж – год и больше в течение последних 5-ти лет.

Зарплатные клиенты и пенсионеры, обсуживающиеся в Сбербанке, имеют привилегии. Требования к их трудовой книжке при перекредитовании более лояльны:

- от 3-х месяцев на текущем рабочем месте;

- от 6-ти месяцев – суммарный стаж за 5 лет.

Внимание! Перекредитоваться может не только заемщик, но и созаемщик рефинансируемого займа.

Комплект документов

Полный перечень бумаг зависит от типа рефинансируемого долга и суммы. Если размер запрашиваемого в Сбербанке кредита не больше текущих обязательств, то к заявке прилагают минимальный пакет документов:

- заявку-анкету;

- паспорт;

- информацию о кредитах, подлежащих перекредитованию.

Сбербанк принимает к рассмотрению выписки из интернет-банкинга других кредиторов. Справка должна содержать следующие данные:

- остаток задолженности с невыплаченными процентами;

- дату выдачи, срок возврата;

- номер договора;

- параметры кредита: сумма, ставка, валюта, способ погашения;

- платежные реквизиты банка – счет для погашения долга по рефинансируемомой ссуде.

Внимание! Актуальность выписки – 30 дней с момента ее формирования. На справке о задолженности, подготовленной через банковский интернет-сервис, подпись не обязательна.

Вместо выписки из онлайн-банкинга Сбербанк принимает к рассмотрению кредитный договор с графиком погашения. Документы должны иметь визу уполномоченного лица первого кредитора. Источники информации о рефинансируемой кредитной карте: договор о предоставлении займа или выписка с отображением действий по карточке.

Если сумма перекредитования больше текущих долгов, то банку дополнительно надо предоставить:

- копию трудовой книжки, 2-НДФЛ – для оформленных сотрудников;

- справку о размере пенсии – для лиц, получающих доходы пенсионного характера;

- трудовой контракт – работа по совместительству;

- налоговую декларацию – для предпринимателей без оформления юрлица.

Важно! Держатели зарплатных/пенсионных карт Сбербанка не подают документы, подтверждающие их трудовую занятость и платежеспособность.

Как перекредитоваться в Сбербанке: порядок действий

Опишем стандартный алгоритм переоформления потребительского кредита. Общие этапы схемы: расчет и подача заявки с документами в банк, получение ссуды и погашение первичных долгов.

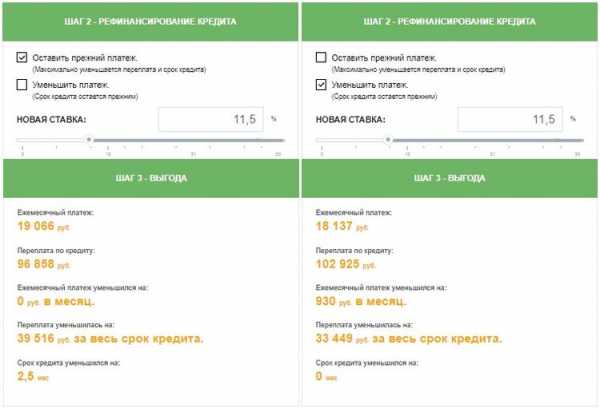

Расчет выгоды и выбор графика погашения

Перед тем как подавать заявку, необходимо рассчитать оптимальные параметры перекредитования исходя из остатка по кредиту в другом банке. Можно использовать любой кредитный калькулятор. Главное условие расчета – возврат аннуитетными (равными) платежами. Именно такой вариант предлагает Сбербанк по программе перекредитования.

Заемщик должен оценить, что для него предпочтительней:

- оставить прежний платеж с одновременным сокращением срока – максимальная выгода;

- сократить ежемесячную плату с сохранением периода возврата – снижение финансовой нагрузки.

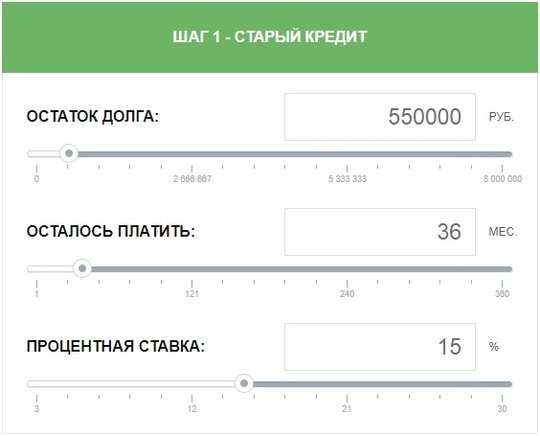

Пример. Остаток по текущему автокредиту составляет 550 тыс. р., ставка – 16%, срок по графику – 36 месяцев, текущий платеж – 19 тыс. р. Переведя ссуду в Сбербанк, заемщик может рассчитывать на 11,5%.

Калькулятор Сбербанка

Калькулятор СбербанкаВозможные варианты изменения графика:

- Если не менять платеж, то время погашения сократится на 2,5 месяца. Суммарная выгода от перекредитования – более 39 тыс. р.

- Если сохранить срок прежним, то платеж получится уменьшить до 18 тыс. р. Однако при таком варианте перекредитования экономия составит порядка 33,5 тыс. р.

Шаги рефинансирования кредита в Сбербанке

Шаги рефинансирования кредита в СбербанкеДля максимального снижения платежной нагрузки, можно рефинансировать банковский кредит, переоформив его на длительный срок – до 7-ми лет. Однако стоит помнить – чем дольше период возврата, тем больше переплата.

Перекредитация в Сбербанке – оформление нового займа

Подача заявления на перекредитование кредита в Сбербанке возможно только в офисе финансовой организации. Оформление через Sberbank-Online при рефинансировании недоступно.

Процедура перекредитования:

- Заполнить анкету, собрать документы, взять выписку о текущем кредите и предоставить в банк.

- Дождаться одобрения заявки. Решение принимается в течение двух дней.

- Явится в банк, подписать кредитный договор и платежку на перевод денег в счет оплаты первичного долга.

Узнать ближайшее отделение для перекредитования кредита под меньший процент можно на сайте Сбербанка. В разделе «Частным клиентам» перейти во вкладку «Кредит»/«Рефинансирование кредитов» и нажать «Оформить в отделение». Остается ввести адрес и выбрать подходящий офис.

Условия и способы погашения ссуды

Полное, частично досрочное закрытие кредита осуществляется без ограничений по сумме и срокам. Предварительное уведомление не требуется, комиссию Сбербанк не удерживает.

Варианты погашения перекредитованного кредита стандартны:

- через удаленные каналы самообслуживания: МобильныйБанк, СбербанкОнлайн, платежные терминалы;

- безналичное зачисление с другого банка;

- автоматический перевод денег с зарплатного счета;

- оплата наличными в кассе Сбербанка.

Преимущества перекредитования в Сбербанке

Для чего это необходимо? Сама по себе сделка взаимовыгодна для обоих участников. Заемщик получает возможность объединить несколько кредитов в один, не путаться и оплачивать платеж единожды в месяц. Для банка – это возможность привлечь новых клиентов и эффективный инструмент удержания действующих заемщиков.

Дополнительные плюсы перекредитования в Сбербанке:

- переоформление под низкий процент и уменьшение переплаты;

- снижение платежной нагрузки – можно подобрать комфортную сумму взноса;

- возможность получения дополнительной ссуды.

Перекредитование под меньший процент в Сбербанке – отличная возможность сэкономить на оплате займа. Процедура оформления максимально упрощена, требования к заемщикам лояльны. Главное условие сделки – безупречная кредитная история в другом банке.

Сбербанк: рефинансирование кредитов и ипотечные ставкиx-fin.ru

Перекредитование ипотеки под меньший процент в 2022 году

Кредитование в любой из областей требует установления определенного набора правил. Все их следует знать заемщику для оформления наиболее выгодного предложения.

Хотя существуют и варианты перевыдачи заемных средств — для уменьшения процентной составляющей программы.

Ведь именно с ипотечными продуктами наиболее часто возникают проблемы относительно погашения задолженности.

Для ипотечных заемщиков следует ознакомиться со всеми особенностями процедуры и выбирать эффективные способы рефинансирований.

На каких условиях предоставляется ипотека по новой ставке

Оформление нового кредитного продукта взамен старой ипотеке называется рефинансированием. В ходе такого предложения гражданин получает возможность:

- снизить процентную ставку;

- продлить сроки возврата долга;

- пересчитать — и снизить, ежемесячный платеж;

- избежать накопления долга;

- не допустить ухудшения кредитной истории.

Получить предложение является возможным не всегда. Чаще всего нужно исследовать программы банков и уже исходя из них формировать способы пересчета.

К примеру, Сбербанк в 2022 году не имеет возможности рефинансирования собственных ипотек. Хотя для других клиентов такое право доступно и на достаточно выгодных условиях.

Основания для проведения рефинансирования

Требование к такому роду процедуре существует стандартное на всех уровнях и во всех банковских организациях.

Единственной причиной для рефинансирования становится ухудшение материального положения. Из-за этого гражданин не имеет денежных средств для погашения взятого ранее кредита.

Здесь следует учитывать несколько особенностей. Во-первых, изначально сумма платежа должна соответствовать нормам и по всем документам у человека должны быть средства для погашения.

Во-вторых, по законодательству существует ограничение относительно размера доходов и платежей. Так, требуется, чтобы по всем кредитам гражданин ежемесячно отдавал не более 50% от своего дохода.

Если сумма превышает этот показатель, то кредит никто оформлять не будет. В этих же условиях возможно и рефинансирование — так как заемщик не имеет средств для погашения полной стоимости долга.

Ухудшение материального положения может быть связано с разными факторами, такими как:

- увольнение, сокращение или потеря работы;

- рост курса доллара — а кредит был взят в иностранной валюте.

Из-за этих факторов возможность вносить суммы на прежнем уровне становится невозможным. Хотя изначально предусматривается другой набор действий.

Стандартные требования

Получение такой программы предполагает соответствие требованиям банка. Основной набор сходится во всех организациях, поэтому есть возможность структурирования.

Гражданину нужно заранее подготовиться к данной процедуре. Ведь исходя из установленных пунктов можно определить, есть ли основания для проведения реинвестирования.

Перекредитование ипотеки под меньший процент помогает гражданину, а это значит, он должен доказать свою состоятельность.

Без нее оформление проводить не будут, хотя попробовать обратиться стоит в несколько организаций.

Несмотря на общность требований, они могут устанавливать свой уровень жесткости относительно каждого из таковых.

К заемщикам

Поскольку банковской организации нужно убедиться в надежности клиента, то к нему выдвигают вполне обоснованные позиции:

| Наличие идеальной кредитной истории | Если в ней ранее есть другие отметки по неуплате долгов, просрочкам и так далее, то рассчитывать на помощь не стоит |

| Финансовое положение | Гражданин должен с учетом настоящих условий банка иметь возможность погашать долг. В зависимости от программы рефинансирования и размера долга ежемесячный платеж будет отличаться. Но в целом он должен быть “по карману” для заемщика |

| Платежеспособность | Иногда для проведения такой процедуры привлекают и имущественные права человека. В залог предоставлять ничего не нужно, а достаточно подтвердить наличие недвижимости или транспортных средств, акций и драгоценных металлов. За счет этого банк в дальнейшем может взыскать итоговую сумму через суд |

Конечно же, заемщик должен иметь статус гражданина страны и подтвердить свою регистрацию — для постоянной не требуется, а для временной предоставляют отдельную выписку.

В ходе оформления финансирования нужно собрать установленный пакет документов. Без него гражданин не будет фиксироваться в качестве кандидата на средства от банка.

Относительно самой личности кредитуемого есть стандартизированные условия такого рода:

| Возраст | От 21 года и не более 75 лет на момент возврата |

| На последнем месте работает | От 6 месяцев, а общий стаж за пять лет превышает один год |

При наличии супругов официального значения, требуется и их согласие на такую банковскую услугу.

К займу

Требования выдвигаются к тому договору, по которому ранее проводились платежи. Он должен обладать определенным набором качеств, чтобы иметь возможность его переоформить.

К базовым относятся:

| Последний платеж по займу | Должен быть произведен не позже, чем через три месяца |

| Просрочек и долгов | По договору кредитования нет |

| Все платежи вносились в соответствии с установленными сроками | Как минимум, в течение последнего полугода |

| Действующий кредит | Должен быть взят не ранее 12 месяцев назад |

Этот набор требований определяет добросовестность заемщика и не позволяет оформлять новые долговые обязательства злостным неплательщикам.

Ведь другой банк не хочет получить проблемного заемщика и его долги. Также часто требуют, чтобы по рефинансируемому кредиту ранее не проводилась аналогичная процедура.

То есть право на новое оформление дается всего один раз и сразу нужно выбрать наиболее подходящий вариант.

Перечень необходимых документов

Основным документом становится заявление на услугу. Его составляют по образцу банковской организации, поскольку у каждого это свой набор вопросов и информации.

Интересной для заемщика по проекту рефинансирования будет последний лист. Он оговаривает особенности кредитования именно по такой схеме.

Стандартный набор бумаг включает в себя:

| Паспорт | Заемщика и его созаемщиков |

| Подтверждение регистрационных данных | В случае наличия временной прописки |

| Справка о доходах | Не только о заработной плате, но и от других видов деятельности, не запрещенной законодательством |

В отношении кредита прикладывают документ соглашения, графика платежей, расписание о полной стоимости долга.

Если реквизиты по поводу первичного кредитора изменились, следует приложить соответствующий документ.

Где осуществить данный процесс будет выгоднее

Для того, чтобы наиболее выгодно провести сделку, следует обработать предложения рынка. В России существует много банков, которые работают с рефинансированием по долгам.

Но не всегда для гражданина удобно проводить ту или иную сделку. Следует рассмотреть все условия и рассчитать собственную выгоду от процедуры.

Только после этого обращаются в банк с заявкой и уже получают ответ о тех пунктах, которые они могут предложить.

Сбербанк

Эта организация не занимается перекредитованием собственных ипотек, но дает такие условия для других:

| Сумма, рублей | От 1 миллиона |

| Период в годах | 30 |

| Процентный сбор | От 9,5% |

Объединить можно до пяти кредитов разной направленности. По военной ипотеке здесь предлагают оформление, но требуется согласование с другими ответственными органами.

ВТБ 24

До 31 мая 2022 года в банке объявлена акция со сниженными показателями по процентам. Поэтому предложение состоит из таких условий оформления:

| Валюта предоставления | Рубли РФ |

| Процентная ставка | Фиксированная на весь срок в размере 8,8% |

| Размер, рубли | До 80% стоимости (по двум документам дают до 50%), но не более 30 миллионов |

| Срок возврата, лет | До 30 (по 2 документам сокращается до 20) |

Видео: все, что нужно знать

АИЖК

Эта государственная структура часто позволяет по наиболее выгодным ставкам получить помощь на условиях:

| Ставка в год, % | От 9 |

| Период, лет | До 30 |

| Сумма средств, рубли | До 20 миллионов |

Россельхозбанк

В этой организации предлагают следующие показатели:

| Цель | Сумма, рубли | Минимальный процент, % |

| Квартира, таунхауса на первичном или вторичном рынке | До 3 миллионов | 9,15 |

| Жилой дом с земельным участком | Условия кредитного продукта | 11,45 |

Газпромбанк

Здесь предлагают единую ставку и набор сопутствующих факторов такого характера:

| Ставка погашения, % | От 9,2 |

| Возврат, лет | 30 |

| Размер суммы, рубли | От 500 тысяч, но не более 30% от задолженности |

Предложения других организаций

Опираться можно на показатели и других популярных учреждений. Поскольку у них могут быть выше суммы или ниже ставки — к примеру, для своих постоянных клиентов:

| Банк | Сумма начислений, рубли | Ставка, % | Период возврата, лет |

| Тинькофф | До 100 миллионов | 8-12,8 | От года до 25 |

| ДельтаКредит | От 600 тысяч | 9,75-10,25 | От 3 до 25 |

| Райффайзенбанк | До 5 миллионов | 9,5 | От года до 30 |

| ФК Открытие | До 30 миллионов | 8,7-9,45 | От 5 до 30 |

| Промсвязьбанк | До 15 миллионов | 9,2 | От 3 до 25 |

Финансирование повторного образца получить крайне сложно. Гражданину следует доказать отсутствие возможности платить по старому соглашению.

Нередко требуется подтверждение попыток реструктуризации и невозможности решения таким образом проблемы.

Поскольку банки не хотят получать неплатежеспособного клиента и в дальнейшем иметь сложности с возвратом своих средств.

Из-за этого следует тщательно выбирать организацию для подачи бумаг и проведения сделки.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

realtyaudit.ru