Условия использования закладной на квартиру по ипотеке в Сбербанке. Документы для закладной

Закладная ВТБ 24 по ипотеке: необходимые документы и образец

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план. Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки. Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная по ипотеке от ВТБ 24

Что значит этот документ

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Необходимость оформления закладной

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Процесс оформления закладной

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным. Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу. Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Как оформляется закладная

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Только после полной проверки всех сведений, указанных в закладной, документ подписывается клиентом и банком. Образец ее находится в свободном доступе на сайте банка.

Документы, необходимые для оформления закладной

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной. Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Когда получить закладную на руки

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Выводы

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.

Похожие записи:

vtbank24.ru

Документы для закладной. Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Регистрация закладной по ипотеке в МФЦ — необходимые документы

Сейчас все чаще квартиры приобретаются через ипотеку. Последним этапом такой сделки является регистрация. Согласно закону все операции с недвижимостью должны регистрироваться в государственном Едином реестре. Если дело касается ипотеки, то подразумевается регистрацию не только договора, но и закладной. Сейчас этот документ практически не требуется в банке, чтобы оформить ипотечный кредит. Но кто знает, какие изменения будут в будущем, поэтому важно знать, как проводится регистрация закладной по ипотеке в МФЦ.

Оформление закладной по ипотеке после сдачи объекта недвижимости

В нашем законодательстве закладная - бумага, выступающая залогом приобретенного жилья. Банк, предоставляющий денежные средства для приобретения квартиры, вправе передать ее другому финансовому учреждению в качестве гарантии денежных ресурсов.

Регистрация договора ипотеки и закладной требует знания всех тонкостей данного вопроса. Каждое финансовое учреждение устанавливает свою форму закладной, но, как правило, содержание стандартное и включает такие пункты:

- Подробные данные заемщика.

- Сведения о банке: указывается полный адрес местонахождения, информация о лицензии, название.

- Описание приобретаемого объекта недвижимости. Имеется в виду как техническая документация, так и подробные данные договора купли-продажи, наличие обременений.

- Документы, подтверждающие стоимость квартиры, данные указываются в той валюте, в какой был выдан кредит.

- Данные о лице, которое проводило оценку недвижимости.

- Условия оформления договора.

- Число, месяц и год, а также подпись.

Для составления закладной надо заключить договор с компанией застройщиком на долевое участие в строительстве, затем уже собирать нужные документы и отправляться в банк за кредитом. В финансовом учреждении для выдачи денег на приобретение жилья потребуют оценку, которую надо будет сделать после сдачи дома.

К оформлению закладной также предъявляются некоторые условия:

- Название документа упоминается лишь в заголовке.

- При составлении для физического лица достаточно указать его полное имя и фамилию.

- Полностью прописывается имя залогодержателя.

- В закладной отмечаются главные пункты из ипотечного договора.

- После регистрации документа категорически запрещено в нем что-то менять.

- В закладной указывается способ погашения кредита.

При помощи закладной банк заботится о своей безопасности на случай, если заемщик будет не в состоянии вернуть денежные средства. Бумага является подтверждением права на недвижимое имущество.

Регистрация закладной по ипотеке в МФЦ

Для регистрации жилой площади надо отправить все нужные документы в Регистрационную палату. Сделать это можно лично или посетить многофункциональный центр. Это своего рода посредническое учреждение между государственными органами и гражданами. Документы подаются в МФЦ, а затем уже передаются в соответствующие инстанции.

Прием ведется по записи, сделать это можно на сайте конкретного многофункционального центра или по телефону, обратившись непосредственно к специалисту.

Если требуется, то работник многофункционального центра всегда может дать грамотную консультацию по вопросу регистрации жилья.

Работа специалистов центра сводится к следующему: прием документов от заявителя, проверка бумаг на наличие юридических ошибок и на соответствие перечню, а также отправка документации в регистрационную палату.

На процедуру регистрации отводится 5 дней. Если приобретается недвижимость с участком земли, то срок увеличивается до двух недель. Подача через МФЦ разрешает увеличить сроки еще на 2-3 дня, учитывая, что документация отправляется через курьеров.

Список необходимых документов для оформления закладной

Чтобы оформить документ надо предоставить документы:

- Паспорт, в котором должна стоять регистрация по настоящему месту проживания.

- Документ об оценке жилья. Желательно заранее узнать у банка, каким организациям они доверяют.

- Кадастровый паспорт, а также план этажа (копия).

- Акт о приеме-передачи квартиры.

- Разрешение на ввод дома в эксплуатацию (копия).

- При наличии второй половины понадобится свидетельст

spbnovo.ru

Закладная в сбербанке какие документы нужны

Закладная – необходимый документ для ипотеки в Сбербанке

Займ под залог недвижимости — довольно распространенный вариант получения необходимой денежной суммы. Ипотечные кредиты одобряются банками гораздо чаще, здесь менее жесткие требования к заемщику. Так как эта сделка предусматривает определенные правовые операции с недвижимостью, то для её оформления требуется значительный пакет документов. Например, в Сбербанке количество необходимых бумаг может достигать тридцати наименований. Но вне зависимости от количества требуемых документов, без некоторых из них в ипотечном кредитовании не обойтись в любом случае. Одним из таких обязательных документов является закладная.

Оформление закладной по ипотеке в Сбербанке

По своей юридической сути закладная является ценной бумагой, закрепляющей права её держателя на исполнение в его пользу денежного обязательства, в том числе на обращение взыскания на заложенное имущество.

Закладная при ипотечном кредитовании оформляется одновременно с остальными документами по кредиту. Данный документ делается в единственном экземпляре, который хранится в кредитном учреждении.

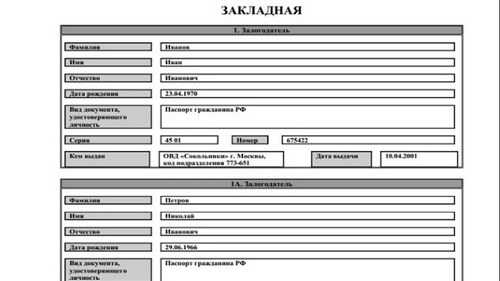

В закладной должно быть указано:

- Ф.И.О. залогодателя с указанием паспортных данных и места регистрации;

- Основные условия ипотечного договора: его предмет, сроки исполнения обязательств, условия погашения задолженности, порядок обращения взыскания на залог;

- Способы исполнения обязательств заемщиком;

- Информация о залогодержателе.

Закладная на объект недвижимости подлежит обязательной регистрации как любая иная сделка с недвижимым имуществом. С момента государственной регистрации данный документ вступает в юридическую силу. Отметим, что на содержание закладной не влияет специфика конкретного банковского продукта. Например, ипотечное кредитование с государственной поддержкой и ипотека под залог имеющейся недвижимости предусматривают одинаковый порядок оформления закладной.

Согласно общим условиям ипотечного кредитования Сбербанка закладная может быть оформлена на следующие объекты:

- Земельный участок;

- Коммерческие объекты;

- Жилая недвижимость;

- Нежилые объекты.

К каждой категории объектов существуют определенные требования, при соблюдении которых банк примет их в качестве залога. Практика показывает, что наиболее распространены закладные на жилую недвижимость: дома, квартиры.

Совет: для оформления закладной в Сбербанке необходимо воспользоваться формой банка, но предварительно стоит проконсультироваться с юристом, а предлагаемые им варианты правки согласовать с кредитным специалистом.

Закладная на квартиру по ипотеке Сбербанка — образец

Залогодателем по закладной может быть любое лицо, которое владеет объектом недвижимости, передаваемым в залог. Собственник объекта должен в обязательном порядке присутствовать при оформлении закладной и предоставить подлинники правоустанавливающих документов. Заемщик может обратиться к любому юристу для составления закладной, а также в компании, занимающиеся сопровождением сделок с недвижимостью или их оформлением. В настоящее время Сбербанк разработал свою форму закладной на квартиру, которая чаще всего применяется в ипотечных сделках. В данной форме отражены все существенные параметры кредитного договора именно этого банка. Например, указаны условия досрочного погашения кредита в Сбербанке. а также порядок перехода права собственности на залог в случае нарушений условий договора.

Кстати, необходимо учитывать, что у кредитной организации есть право продать закладную любому иному лицу. Но для заемщика это не влечет никаких негативных последствий, а также не снимает с него обязательств перед банком.

Воспользоваться закладной кредитор может только в случае нарушения заемщиком порядка погашения задолженности. В такой ситуации закладная является основанием обратить взыскание на предмет залога без дополнительных требований к заемщику или обращения в суд. Справедливости ради отметим, что даже наличие закладной не всегда дает возможность на бесспорное обращение взыскания на залог.

После погашения ипотечного кредита заемщику необходимо обратиться в отделение банка, где он был оформлен, и потребовать возврат закладной. Закон дает банку на возврат месячный срок. Действия банка по удержанию закладной после исполнения условий кредитного договора являются неправомерными. Для Сбербанка сценарий такого поведения не характерен, чаще всего удерживают закладную банки, дающие кредиты с плохой кредитной историей и просрочками. В таком случае заемщику необходимо незамедлительно обращаться в суд с иском об обязывании кредитного учреждения осуществить возврат закладной.

Выбирая, в каком банке лучше брать ипотеку. необходимо ориентироваться не только на размер платежей по кредитам, но и на условия обременения закладываемой недвижимости. Например, банк может предложить низкий процент ипотеки на вторичное жильё. но условия закладной по ней могут быть достаточно суровыми, вплоть до возможности обратить взыскание на залог в случае двухдневной просрочки по ежемесячному платежу.

Сохраните статью в 2 клика:

В данном случае лучше всего выбирать банки с прозрачными условиями. К примеру, Сбербанк имеет множество ипотечных программ, которые содержат понятные требования, а в любом отделении банка или на специализированных сайтах всегда можно найти образец закладной, которую необходимо будет оформить при ипотечном кредитовании. Такой образец даст конкретное представление потенциальному заемщику об условиях кредитования и о возможных рисках, что обеспечивает более взвешенный подход к оформлению ипотеки.

Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Выдавая деньги в долг, Сбербанк требует гарантий их возврата. При залоге недвижимости подписывается особый документ. Как и для чего оформляется закладная на квартиру по ипотеке в Сбербанке, как осуществляется ее возврат, должен знать каждый заемщик.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Согласно законодательству, закладная – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Как вернуть документ о залоге после погашения ссуды

Заемщику следует знать, как получить закладную по ипотеке после полной оплаты долга для снятия обременения с квартиры. При передаче ценных бумаг между финорганизациями, она может быть утеряна. Клиенту Сбербанка необходимо будет обратиться в банк и Росреестр о выдаче дубликата. Можно пойти и другим путем: обратиться в суд для снятия обременения с квартиры в судебном порядке.

Также вас может заинтересовать:

Закладная на квартиру по ипотеке: что это, тонкости оформления

Ипотечный кредит – это долгосрочный вид кредитования. Заемщик выплачивает долг от 10 до 30 лет. Для финансовой организации это большой риск, за такое продолжительное время клиент может потерять работу или серьезно заболеть. Чтобы застраховать себя от финансовых убытков, банки выдают крупные кредиты на покупку недвижимости только при условии залога этой недвижимости. В случае невыплаты задолженности кредитная организация оставляет за собой право продать залоговое имущество и вернуть остаток долга.

Особенности ипотечного кредитования

Ипотечный кредит – это отдельный вид кредитования, обладающий рядом характерных особенностей. В России ипотеки стали популярны не так давно. Они позволяют приобрести жилье без длительных накоплений.

Если потребительский кредит выдается на любые нужды заемщика, которые банк не контролирует, то ипотечный кредит предполагает обязательную покупку жилья, которое тщательно проверяется на юридическую чистоту.

В отличие от потребительского кредита ипотека выдается на длительный срок и на крупную сумму, размер которой зависит от многих факторов. Основными нюансами ипотечного кредитования являются:

- Первоначальный взнос. Чтобы получить в кредит какую-либо сумму, нужно внести часть своих средств. Для банка это служит гарантией платежеспособности клиента. Размер первого взноса зависит от стоимости жилья. Обычно он составляет 10-20% от стоимости недвижимости. Чем больший взнос внесет заемщик, тем выгоднее для него сделка. Например, многие банки снижают процентную ставку и увеличивают срок кредитования, если взнос больше указанного процента.

- Закладная на недвижимость. Не все знают, для чего нужна закладная по ипотеке. Это гарантия для банка, что в случае отсутствия выплат можно продать недвижимость и вернуть себе остаток долга. Что такое закладная на квартиру по ипотеке, как получить ее, можно узнать у сотрудников банка. После оформления кредитного договора заемщик является собственником жилья, но совершать с ней какие-либо сделки без ведома банка он не может.

- Оценка покупаемой недвижимости. По той причине, что покупаемая недвижимость является залогом, банк требует заключения оценщика. Если жилье находится в плохом состоянии, продать его в случае невыплаты долга будет трудно. Также это гарантия, что заемщик указал верную цену недвижимости.

- Различные программы ипотечного кредитования. Заемщик может выбрать любую подходящую программу. Некоторые из них имеют сниженный процент и более простые условия оформления. Например, сниженная процентная ставка у ипотеки для молодых семей, учителей, пенсионеров.

Ипотека имеет свои плюсы и минусы. Определенный риск присутствует и для финансовой организации, и для заемщика. Однако при высоких ценах на жилье для многих граждан это единственная возможность приобрести недвижимость.

Закладная по ипотеке: что это и зачем она нужна

Закладной называется документ, в котором прописаны все параметры залогового имущества и условия залогового договора. Этот документ имеет юридическую силу при правильном оформлении.

В случае с ипотечным кредитом владельцем закладной является финансовая организация, выдавшая заемщику кредит.

Эта ценная бумага служит одним из основных требований при получении ипотеки. Она позволяет банкам избегать рисков по неуплате. В случае, если заемщик перестает выплачивать ипотеку, теряет свою платежеспособность, банк пользуется правом, которое предоставляет ему закладная, то есть продает недвижимость и возвращает себе сумму, невыплаченную заемщиком.

В качестве залога по закладной могут выступать следующие объекты недвижимости:

- Участок земли. На нем могут отсутствовать постройки. Стоимость участка оценивается в зависимости от места его расположения и размера.

- Нежилые помещения. В качестве залога могут выступать склады, офисы, дачи, гаражи и другие нежилые помещение, состояние которых оценивалось специализированными организациями.

- Квартира в многоквартирном доме. Оформить квартиру как залог гораздо проще, чем любое другое помещение. В случае необходимости банк легко продаст квартиру, так как на них спрос всегда достаточно высокий. Однако перед оформлением закладной проводится оценка жилья. В качестве залога могут выступать квартиры только в хорошем состоянии, со всеми коммуникациями и в доме, построенном не раньше 1970 года.

- Частный дом, коттедж. Если закладывается частный дом, то в эту же закладную входит и участок земли, на котором он находится. Кредитные организации соглашаются на оформление частных домов как залога, если они расположены не далеко от города, находятся в хорошем состоянии и имеют высокую пожарную безопасность.

Не всегда покупаемое жилье является залогом. При определенной договоренности с банком заемщик может предложить в качестве залогового имущества уже имеющуюся у него недвижимость. В этом случае купленная в ипотеку квартиру сразу является полной собственностью покупателя. При желании он может ее продать без разрешения кредитной организации.

Что касается того, когда оформляется закладная при ипотеке, то заниматься этим нужно уже после сделки купли- продажи, имея на руках все документы на купленную недвижимость.

Требования к закладной

Закладная является официальным документом, поэтому она оформляется по строгим правилам. Стоит помнить, что некоторые банки предъявляют свои требования к закладной, уточнять их нужно у кредитного менеджера.

Не все знают, как выглядит закладная по ипотеке. Это официальный бумажный документ. Он может оформляться от руки или распечатываться на принтере. Подписи должны быть оригинальными. После оформления документу присваивается регистрационный номер, который вносится в базу данных.

При подписании закладной нужно внимательно читать все пункты. В случае возникновения спорной ситуации будут учитываться только данные закладной, а не кредитного договора. Перед подписанием нужно внимательно проверять все адреса и имена.

После оформления документ остается у финансовой организации. Она является его владельцем и возвращает бумагу заемщику только после истечения срока закладной.

Получить образец можно в отделении банка. Также его можно скачать на сайте выбранной кредитной организации.

Закладная оформляется по следующим правилам:

- В начале документа по центру указывается его название «Закладная».

- Указывается полное имя заемщика. Для физического лица этих данных достаточно. Если же заемщиком является юридическое лицо, необходимо указать его реквизиты.

- Вписываются данные залогодержателя, то есть банка, который выдает ипотеку. Его название, реквизиты и прочие данные, позволяющие его идентифицировать.

- В закладной должны указываться основные пункты кредитного договора. Именно кредитный договор является основанием для оформления залогового документа. Вписываются условия кредитования, ставка, сумма долга, способ погашения ипотеки и прочие данные.

- Детально описывается имущество, которое является залогом. Указывается его полная стоимость и сумма, выданная банком.

- После оформления документы ему присваиваются реквизиты. Перед тем, как узнать номер закладной по ипотеке, заемщик должен обратиться в банк с паспортом.

Многие заемщики интересуются, что делать после получения закладной по ипотеке. Закладная остается у банка и хранится там до момента погашения долга. Никаких особых действий относительно этого документа больше предпринимать не нужно. Заемщик платит ежемесячные взносы и страховку.

Возврат и утрата закладной

Заемщик никаких манипуляций с закладной с момента ее подписания не проводит. Иногда покупатель интересуется, как узнать оформлялась ли закладная по ипотеке на приобретаемую им недвижимость. Получить эту информацию человеку, не являющемуся собственником, довольно трудно, поэтому покупателям рекомендуют обращаться в ЕГРП, чтобы узнать, находится ли недвижимость под обременением.

Клиент должен знать, что банк может в любой момент продать закладную другой кредитной организации. Для заемщика это не играет никакой роли, изменится только счет, указываемый при уплате ежемесячных взносов. Финансовая организация не может самостоятельно изменить условия кредитного договора, не обсудив это с другой стороной.

Возврат закладной происходит следующим образом:

- В случае, если заемщик полностью погасил долг в срок, указанный в договоре, он подает заявление, что долг погашен. При досрочном погашении потребуется некоторое время для перерасчета и погашения ипотеки (до месяца).

- Когда ипотечный кредит признается закрытым, банк обязан выдать на руки заемщику закладную. До выдачи документа может пройти месяц, но обычно кредитные организации отдают закладные быстро, в течение пары дней.

- Заемщик получает залоговый документ и с ним идет в юстицию, где снимает обременение с недвижимости. Получать новое свидетельство о собственности не обязательно. Достаточно заказать выписку из ЕГРП и убедиться, что обременение снято.

- Если по какой-то причине банк не выдает закладную, заемщик пишет письменное заявление с просьбой вернуть документ по причине погашения долга. После этого заявления кредитная организация обязана вернуть закладную в течение нескольких дней. В случае отказа заемщик обращается в Центральный банк страны, а дальше дело передают в суд.

Если банк потерял закладную, он обязан ее продублировать. Отказ выдать документ заемщику по причине его утери считается незаконным. Заемщик имеет право обратиться в суд. За удержание или утерю закладной законодательством предусмотрена серьезная ответственность.

Закладная необходима для снятия обременения. Без этого документа органы юстиции не примут документы и собственность останется в залоге у банка. Небольшие банки часто перепродают закладные, за утерю документа отвечает последний залогодержатель. В этом случае обременение снимается без закладной через суд с предоставлением всех документов о погашении долга.

Оформление закладной по ипотеке в Сбербанке

Чтобы защитить себя от утери закладной, заемщики стараются обращаться в крупные банки, такие, как Сбербанк. В этом случае вероятность, что банк прогорит или потеряет ценные документы, гораздо ниже.

Что касается того, как оформить закладную по ипотеке в Сбербанке, то она оформляется по стандартной схеме с некоторыми нюансами:

- При оформлении закладной требуется пакет документов: паспорт заемщика, ипотечный договор, документы на квартиру. Банк извещает вторую сторону о том, какие документы нужны для закладной по ипотеке. Свидетельство о праве собственности должно быть на руках на заемщика, иначе залоговый договор автоматически будет заключен на продавца, последнего собственника квартиры.

- Закладная должна быть зарегистрирована государственным органом в течение указанного времени. По его истечении закладная считается недействительной. Она вступает в силу в тот момент, когда сотрудник банка вносит ее номер в базу данных.

- Если в качестве залога выступает не покупаемая недвижимость, а иное имущество заемщика, банк проводит тщательную оценку и пропускает сделку только в том случае, если стоимость залогового имущества соразмерно сумме долга.

- Образец закладной можно скачать на официальном сайте Сбербанка и заполнить его самостоятельно. Если в процессе заполнения возникли вопросы, их необходимо задать кредитному менеджеру до того, как документ будет подписан.

- Номер закладной заемщик может узнать сразу при оформлении документа. Кредитная организация указывает его в уведомлениям о ежемесячных платежах.

- Поскольку оформление закладной происходит через государственные органы, заемщик оплачивает госпошлину в отделении Сбербанка в размере 1000 рублей.

- При оформлении сразу делается копия документа, которая помечается как дубликат. Она остается в регистрационной палате, оригинал хранится в отделении Сбербанка.

Чтобы узнать, как оформляется закладная по ипотеке в Сбербанке, необходимые документы для нее можно уточнить в ближайшем отделении кредитной организации.

Рекомендуем также

Источники: http://megaidei.ru/kredity-i-zaimy/zakladnaya-na-kvartiru-po-ipoteke-v-sberbanke, http://frombanks.ru/stati/zakladnaya-na-kvartiru-po-ipoteke-ot-sberbanka-pravila-oformleniya/, http://ipotekami.ru/zakladnaya-na-kvartiru-po-ipoteke-chto-eto-tonkosti-oformleniya/

ipotheka.ru

что это такое и подводные камни, оформление и какие документы нужны

Все больше людей разных возрастов для покупки собственного жилья обращаются к помощи банков. Чтобы кредитная организация одобрила вашу заявку на получение наличных, необходим полноценный пакет документов, а также правильное оформление всех вспомогательных справок. В том числе, необходимо знать, как выглядит закладная на квартиру по ипотеке, чтобы правильно ее представить. Рассмотрим все особенности этого документа, а также для каких целей он подается.

Понятие закладной на квартиру

Один из вопросов, который возникает при обращении в кредитную организацию для получения денег на покупку жилья, что такое закладная по ипотеке.

Закладная по ипотеке – ценная именная бумага, подтверждающая право владельцу на присвоение обеспеченного недвижимого имущества по договору.

Другими словами, такой документ дает подтверждение права банка на получение вашего покупаемого жилья в собственность, при невыполнении обязательств, прописанных договором. Именная она потому, что вы пишите ее от своего имени и вносите персональные данные, заверяя подписью.

По правилам такой документ должен составляться вами лично, но чаще всего практически полное оформление закладной по ипотеки берет на себя банк, вам остается только поставить дату и подпись. При этом по закону будет все равно считаться, что этот документ составил заемщик.

Если этот документ составлен правильно, то он сразу включает в себя 2 права ее владельца:

Если этот документ составлен правильно, то он сразу включает в себя 2 права ее владельца:

- Право на возврат кредита по требованию.

- Право на получение объекта недвижимости (залоговый).

Сейчас получение такого документа не обязательно, но банки предпочитают подстраховать себя и ее требуют. Рассмотрим, как выглядит закладная по ипотеке.

к оглавлению ↑Оформление

Ипотечный залоговый документ – это официальная бумага, к которой есть определенные требования к заполнению. В законе указано, что в ней необходимо соблюсти 14 пунктов:

- Прописывается само слово «Закладная».

- Указать сведения о заемщиках.

- Прописать сведения о залогодателях.

- Должен указываться кредитор и все сведение о нем.

- Содержаться информация о кредитном договоре.

Полностью прописана сумма, процентная ставка и порядок расчета.

Полностью прописана сумма, процентная ставка и порядок расчета.- Обязательно содержания порядка внесения платежей и погашения долга.

- Описан сам предмет залога.

- Прописать цену приобретаемого жилья, подтвержденная документально независимым специалистом.

- Документ, подтверждающий право принадлежности недвижимости залогодателю.

- Справка о наличии или отсутствии обременений на приобретаемое помещение для жилья.

- Обязательно стоять подписи сторон.

- Сведения о присвоении ипотечного номера и его регистрации.

- Данные о дате выдачи закладной.

После регистрации присваивается номер закладной.

Заемщик может внести дополнительные сведения по своему усмотрению. Кредитор может не прописывать все данные, а просто приложить копию кредитного договора. Некоторые кредитные организации размещают on-line условия этого документа. Например, можно найти образец закладной по ипотеке.

Есть также несколько правил, включающие порядок оформления:

- Бланк заполняется в день заключения договора купли-продажи. Есть возможность заполнить его и в последующие дни с момента подписания документов на получение займа.

Закладная, где указывается объект заложенной недвижимости, вместе с полноценным пакетом необходимых бумаг передается в органы государственной регистрации. При этом все страницы закладной должны быть сшиты и пронумерованы.

Закладная, где указывается объект заложенной недвижимости, вместе с полноценным пакетом необходимых бумаг передается в органы государственной регистрации. При этом все страницы закладной должны быть сшиты и пронумерованы.- После прохождения регистрации, документ возвращается кредитору со всеми подписями и печатями. При этом если госорган ошибается в указании своих данных, то исправления делаются на тех же бланках и дополнительно заверяются.

Рассмотрев, что такое закладная на квартиру, теперь поговорим о том, какие документы потребуются для ее оформления и какие подводные камни могут быть с ней связаны.

к оглавлению ↑Как провести оценку залогового имущества?

Основной подводный камень, при оформлении закладной – это проведение оценки жилья. Такая операция позволяет минимизировать риски банков, защищая от вероятных убытков.

Для проведения такой оценки вам необходимо обратиться в независимую компанию, где специалист оформит договор на осмотр недвижимости, которую планируется заложить.

При этом вам потребуется значительный список документации:

- Выписка из ЕГРП;

Договор долей собственников;

Договор долей собственников;- Справки о регистрации недвижимости в собственность;

- Тех. паспорт помещения и план дома по этажам;

- Акт приема-передачи имущества;

- Документы об установлении права на собственность;

- Копии всех страниц паспорта лица, получающего заем.

В отчете эксперта должна быть прописана рыночная стоимость жилого помещения и его подробное описание с фотографиями. Неполный отчет может стать причиной повторного обращения к другим компаниям, занимающимся оценкой недвижимости. Чтобы не наступить на эти подводные камни, стоит подходить к сбору документации и выбору организации очень ответственно.

к оглавлению ↑Какие документы нужны для оформления

Чтобы оформить правильно такой документ, как закладная на квартиру по ипотеке, необходим определенный перечень документов. Так как вы обращаетесь в банк, большинство из них у вас уже будет.

Чтобы не возникло ситуаций, когда надо бежать за какой либо справкой для заполнения закладной, ниже представлен список необходимого:

Чтобы не возникло ситуаций, когда надо бежать за какой либо справкой для заполнения закладной, ниже представлен список необходимого:

- Паспорт или другой документ, который подтвердит вашу личность.

- Ценные бумаги, которые являются доказательством права собственности на заложенный дом (квартиру).

Подготовить указанный список документов не составит труда, а вот правильно оформить, чтобы документ соответствовал всем требования всех инстанций, уже будет сложнее. В каждой организации, подписывающей вашу закладную, есть свои правила, в которых могут присутствовать подводные камни.

к оглавлению ↑Продажа закладной на имущество

В первую очередь имущественная закладная нужна для банка. Бывают ситуации, когда кредитная организация не может больше держать на своем балансе договор на приобретение жилья. Чтобы он мог продать ваши документы другому банку или рефинансирующей организации как раз потребуется закладная.

В случае отсутствия этого документа банку предстоит сложная процедура сбора пакета различных бумаг и справок. При наличии закладной, достаточно подписать на ней фразу о передачи прав другому владельцу. Даже регистрация при этом не потребуется.

В случае отсутствия этого документа банку предстоит сложная процедура сбора пакета различных бумаг и справок. При наличии закладной, достаточно подписать на ней фразу о передачи прав другому владельцу. Даже регистрация при этом не потребуется.

В закладной на квартиру по ипотеке образец содержит сроку для записи о передачи ее новому владельцу. При этом в процессе погашения долга ваш договор может неоднократно переходить из рук в руки.

Так как этот документ дает преимущества только банкам, то некоторые финансовые организации снижают процентную ставку при его наличии.

Возврат именной бумаги происходит после полного погашения долга по ипотеке. По условиям договора на данную процедуру отведено 30 календарных дней. Если вам отказываются вернуть данный документ, в котором прописано какое жилье подлежало залогу, можете обратиться в суд.

к оглавлению ↑Советы по оформлению

Оформляя ипотеку на жилое помещение, только вам решать, стоит ли заполнять форму закладной и представлять все документы к ней. Некоторые банки могут предоставить скидку по кредиту, если вы соберете всю документацию.

Если вы решили оформлять именную бумагу по ипотечному договору, то не стоит забывать, что собирать документы, особенно по оценке залогового имущества надо тщательно, чтобы не приходилось переделывать справки повторно.

Если вы решили оформлять именную бумагу по ипотечному договору, то не стоит забывать, что собирать документы, особенно по оценке залогового имущества надо тщательно, чтобы не приходилось переделывать справки повторно.

Сама по себе закладная нужна для банков, чтобы они могли сократить риски при ипотеке, в случае невыплаты по договору.

Возврат вам данной бумаги после полного погашения задолженности должен произойти не позднее одного календарного месяца или вы можете обратиться в суд.

Читайте также:

Об авторе

Эксперт проекта ANedvizhimost.ru

Полезная статья?

Загрузка...anedvizhimost.ru

Документы для закладной по ипотеке сбербанк

Документы для получения закладной в Сбербанке

Если вам необходимо получить кредит на большую сумму, то будьте готовы к тому, что банк потребует ликвидный залог. Финансовому учреждению нужны гарантии, что клиент вовремя вернет полученные деньги. Если же этого не произойдет, то за счет реализации залога банк вернет свои средства. Как же оформить такой кредит и какие документы нужно предоставить в Сбербанк для подписания закладной?

Порядок получения закладной в Сбербанке

Для получения ипотеки клиент предоставляет ряд документов, которые нужны для заключения сделки. В случае положительного решения заемщик передает свое имущество в залог, а банк выдает ему наличные под определенный процент. Все условия сделки закреплены кредитным договором, который подписывают обе стороны.

Для получения ипотеки клиент также должен подписать закладную. В этом документе указывается стоимость заложенного имущества и его подробная характеристика, сумма выданного кредита, сроки его погашения.

В качестве залога может быть рассмотрено только имущество, которое является собственностью заемщика или его имущественных поручителей. Также большое значение имеет ликвидность и стоимость обеспечения. Сумма кредита не может превышать 80% от оценочной стоимости имущества.

Для оформления закладной необходимо предоставить следующий перечень документов:

- Независимая экспертная оценка недвижимости;

- Кредитный договор;

- Паспорт;

- Акт приема-передачи.

Также заемщик должен оплатить и государственную пошлину за оформление всех бумаг. Оригинал закладной будет находится на хранении в Сбербанке до того момента, пока долг не будет выплачен в полном объеме. Заемщику выдается копия документа.

Порядок снятия обременения

Когда имущество передается в залог банку, соответствующие записи делают в Росреестре. Данные меры ограничивают права владельца недвижимости. До момента полного погашения он не может ее продать или подарить.

После того, как все долговые обязательства перед банком выполнены, клиент имеет все основания вывести имущество из под залога. Сбербанк делает записи на закладной о выплате кредита в полном объеме и передает ее заемщику.

Скачать образец закладной здесь.

С закладной, кредитным договором и справкой об отсутствии задолженности по кредиту клиент обращается к нотариусу. Он и подает запрос в Росреестр на снятие обременения. Заемщику выдается выписка, которая подтверждает отсутствие ареста.

В целом порядок оформления ипотечного кредита – довольно сложный и длительный процесс. Клиент должен внимательно изучить все документы, чтобы оформить сделку на выгодных для себя условиях. Не лишней будет и помощь профессиональных юристов, которые будут отстаивать ваши права и проследят за тем, чтобы все документы были составлены грамотно.

Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Выдавая деньги в долг, Сбербанк требует гарантий их возврата. При залоге недвижимости подписывается особый документ. Как и для чего оформляется закладная на квартиру по ипотеке в Сбербанке, как осуществляется ее возврат, должен знать каждый заемщик.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Согласно законодательству, закладная – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Как вернуть документ о залоге после погашения ссуды

Заемщику следует знать, как получить закладную по ипотеке после полной оплаты долга для снятия обременения с квартиры. При передаче ценных бумаг между финорганизациями, она может быть утеряна. Клиенту Сбербанка необходимо будет обратиться в банк и Росреестр о выдаче дубликата. Можно пойти и другим путем: обратиться в суд для снятия обременения с квартиры в судебном порядке.

Также вас может заинтересовать:

Закладная по ипотеке

Закладная по ипотеке в Сбербанке

Сегодня самым популярным способом обеспечения себя и своей семьи жильем является ипотечное кредитование. Банк, дающий такую возможность своему клиенту, берет проценты в качестве платы за предоставление таких услуг, выраженных в денежном эквиваленте.

Самый актуальный метод использования ипотечного кредита в России — это приобретение квартиры. В этом случае залогом обычно выступает вновь покупаемая недвижимость, хотя наряду с этим закладывают и уже существующие и имеющиеся в собственности объекты недвижимости. Такие как квартира, дачный участок с землей, гараж в других случая в международной практике это могут быть лайнеры, самолеты и прочие ценные объекты. В последнем случае залога оформляется документ — закладная по ипотеке. Здесь нужно разобраться, как она оформляется, какие требования выдвигаются для ее оформления. Часто возникает вопрос, какие нужны документы для закладной в Сбербанке.

Что такое закладная по ипотеке?

Закладная — это довольно новое понятие, более распространено на первичных рынках Западных стран. Но и в России этот вид документа стал набирать популярность и понимание этого термина. Закладная в настоящее время приравнена к именным ценным бумагам. Вследствие всего сказанного, закладная это ценная бумага, наделяющая залогодержателя правом получения денежных средств в случае невыполнения клиентом банка своих обязательств. В ней прописываются условия, требования по договору ипотечного кредитования.

Стоит помнить, что закладная будет храниться в кредитном учреждении до полной выплаты займа. Но опасаться этого факта добросовестным клиентам Сбербанка, вносящим своевременно и в полном объеме платежи, совершенно нет смысла. При своевременной уплате по графику залог, оказывается, в юридическом смысле неприкосновенным.

Заполнение формы закладной по ипотечному кредиту в Сбербанке России

Образец закладной по ипотеке в сбербанке — это очень сложный по заполнению документ, все пункты закладной по ипотеке должны быть тщательно рассмотрены и заполнены. В противном случае даже при неправильном заполнении всего одного пункта документа для оформления по закладной, он может быть признан недействительным. Также это повлечет за собой убытки клиента.Если возникает вопрос, какие документы для закладной по ипотеке Сбербанка нужно собрать, нужно более внимательно изучить вопрос о закладной и ее характеристиках. Документы для оформления закладной не предоставляются, поскольку закладная это бланк, и он может быть заполнен заемщиком самостоятельно.

Здесь представлена инструкция заполнения стандартных видов закладных:

- Слово «Закладная» располагается непосредственно сверху сего документа.

- Поскольку такой документ, как закладная выдается частному лицу юр. лицом. Следствием этого будет факт отметки данных о полном наименовании и его юридический адрес. Во втором случае, когда закладная дана от физического лица, важны данные о полном имени и регистрации.

- В строгом порядке указывается вся важная информация о залогодержателе (адрес организации и ее полное наименование).

- На этом этапе указываются важные данные из договора об ипотеке. К этому причислим: сроки кредита, предмет и условия данного соглашения. Важная информация для клиентов банка — это способность документа изменяться с течением времени. Такое свойство ей определено из-за способности изменения самого ипотечного договора. Как только в этом договоре внесены изменения, то договор закладной становится недействительным, и его нужно заново переоформлять с учетом новых изменений.

- В закладной обязательно прописаны все пункты о погашении кредита (ежемесячными платежами или полностью), указываются периоды, в которые должны быть оплачены кредитные займы и все правила и график.

- Закладная несет такие точные данные, как окончательная сумма предоставляемого кредита и величина процента, выставленная на него.

- Предмет закладной описывается максимально точно и детально, для того чтобы в будущем не возникало проблем с распознанием объекта недвижимости.

- Документ подписывается как кредитным учреждением, так и самим заемщиком.

- Закладную в обязательном порядке регистрируют. Получают данные о регистраторе, дате и присвоенном номере.

Виды ипотеки для закладной

Два вида ипотеки существует на сегодняшний день: это ипотека по закону, следующий вид — это ипотека по договору.

- В банках составляется исключительно вид ипотеки по закону, и возникает он на основании ФЗ, к которой применяются правила о залоге.

- Ипотека по договору возникает в случае соглашения, которое достигается сторонами сделки. Эти разграничения носят формально-юридический тип.

Этап оценки квартиры под закладную в Сбербанке

Закладная Сбербанка должна быть оценена. После главной цели любого банка это получение прибыли, следом идет минимизация его рисков. Именно оценка залога дает эту защиту банку от непредвиденных убытков. По этой причине требования к оценочной деятельности очень высоки и расцениваются соответственно.

Для независимой оценки квартиры, запрашиваемой в банке, при оформлении закладной по ипотеке потребуется произвести ряд действий. Изначально вызов сотрудника компании оценщика. Он оформит договор, где будет оговорена оплата. Далее идет осмотр квартиры, сотрудник компании сделает фотографии. Стоимость работы оценщика варьируется в зависимости от района, где располагается недвижимое имущество. Эту работу может делать только независимая компания с лицензией, действующая на основании федерального закона.

При оценке квартиры необходим обычно стандартный набор документов:

- Копии документов о личности заемщика.

- Правоустанавливающий документ на квартиру. Это может быть договор долевого участия, свидетельство о государственной регистрации права собственности.

- Акт приема-передачи квартиры.

- Тех паспорт квартиры и поэтажного плана.

- Справка о регистрации.

- Договор долевого участия.

- Выписка из ЕГРП.

В отчете об оценке предоставляется следующая информация, это изначально дата проводимой оценки. Далее, это цели и задачи проводимой оценки, и вид стоимостного описания определения. В основной части отчета будут представлены расчеты рыночной стоимости имущества. Эта информация наиболее важна, особенно для банка. Здесь же должен быть представлен отчет о четком точном описании этого объекта. Этот момент и играет определяющую роль в оценке квартиры.

Указывается планировка квартиры, ее показатели, вид ремонта, состояние вплоть до степени изношенности. К этому перечню должны прилагаться фотографии. Помимо всего прочего, при оценке квартиры для закладной учитывается местонахождение, развитость или отсутствие обильной инфраструктуры, расстояние от общественного транспорта и его наличие в этом районе, социальная значимость района и многие другие определяющие факторы.

Внимание, важная информация!

Источники: http://kreditibank.com/dokumenty-dlya-polucheniya-zakladnoj-v-sberbanke.htm, http://frombanks.ru/stati/zakladnaya-na-kvartiru-po-ipoteke-ot-sberbanka-pravila-oformleniya/, http://credituy.ru/ipoteka/zakladnaya-po-ipoteke.html

ipotheka.ru

Документы для оформления закладной по ипотеке сбербанк

Документы для получения закладной в Сбербанке

Если вам необходимо получить кредит на большую сумму, то будьте готовы к тому, что банк потребует ликвидный залог. Финансовому учреждению нужны гарантии, что клиент вовремя вернет полученные деньги. Если же этого не произойдет, то за счет реализации залога банк вернет свои средства. Как же оформить такой кредит и какие документы нужно предоставить в Сбербанк для подписания закладной?

Порядок получения закладной в Сбербанке

Для получения ипотеки клиент предоставляет ряд документов, которые нужны для заключения сделки. В случае положительного решения заемщик передает свое имущество в залог, а банк выдает ему наличные под определенный процент. Все условия сделки закреплены кредитным договором, который подписывают обе стороны.

Для получения ипотеки клиент также должен подписать закладную. В этом документе указывается стоимость заложенного имущества и его подробная характеристика, сумма выданного кредита, сроки его погашения.

В качестве залога может быть рассмотрено только имущество, которое является собственностью заемщика или его имущественных поручителей. Также большое значение имеет ликвидность и стоимость обеспечения. Сумма кредита не может превышать 80% от оценочной стоимости имущества.

Для оформления закладной необходимо предоставить следующий перечень документов:

- Независимая экспертная оценка недвижимости;

- Кредитный договор;

- Паспорт;

- Акт приема-передачи.

Также заемщик должен оплатить и государственную пошлину за оформление всех бумаг. Оригинал закладной будет находится на хранении в Сбербанке до того момента, пока долг не будет выплачен в полном объеме. Заемщику выдается копия документа.

Порядок снятия обременения

Когда имущество передается в залог банку, соответствующие записи делают в Росреестре. Данные меры ограничивают права владельца недвижимости. До момента полного погашения он не может ее продать или подарить.

После того, как все долговые обязательства перед банком выполнены, клиент имеет все основания вывести имущество из под залога. Сбербанк делает записи на закладной о выплате кредита в полном объеме и передает ее заемщику.

Скачать образец закладной здесь.

С закладной, кредитным договором и справкой об отсутствии задолженности по кредиту клиент обращается к нотариусу. Он и подает запрос в Росреестр на снятие обременения. Заемщику выдается выписка, которая подтверждает отсутствие ареста.

В целом порядок оформления ипотечного кредита – довольно сложный и длительный процесс. Клиент должен внимательно изучить все документы, чтобы оформить сделку на выгодных для себя условиях. Не лишней будет и помощь профессиональных юристов, которые будут отстаивать ваши права и проследят за тем, чтобы все документы были составлены грамотно.

Как оформить закладную по ипотеке в Сбербанке

Для многих людей кредит на квартиру – сложная и непонятная процедура. Ведь до того, как деньги перечислят продавцу, необходимо подписать массу документов. Название некоторых из них потенциальные заемщики услышат впервые. Например, закладная. Ипотека предусматривает не только наличие кредитного договора, в соответствии с которым осуществляется погашение долга, но и договора обеспечения. В качестве последнего как раз и может применяться закладная. О том, в каких случаях происходит оформление закладной по ипотеке в Сбербанке и что для этого нужно, рассказывается в этой статье.

Что представляет собой документ

Закладная на ипотечную квартиру – это именная ценная бумага, которая выступает гарантией выполнения обязательств заемщика перед ее владельцем. Кредитор имеет полное право распоряжаться ею по своему усмотрению, поэтому нередко с целью привлечения дополнительного финансирования банки перепродают эти бумаги другим финансовым организациям. А что же заемщик? Его, конечно же, предупреждают о смене кредитора, однако он практически не имеет влияния на этот процесс. Ему остается дальше обслуживать свою задолженность, но уже в другом банке.

Закладная на квартиру по ипотеке Сбербанка оформляется в соответствии с ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998, который гласит, что эта ценная бумага обеспечивает выполнение обязательств только по ипотеке, оформленной в силу закона. Она дает право владельцу:

- на полное выполнение обязательств, которые гарантируются ипотекой без предъявления других документов, подтверждающих наличие невыполненных вышеуказанных обязательств;

- претендовать на имущество, которое выступает гарантией по кредиту в случае появления просрочки и прекращения обслуживания долга заемщиком.

Должнику не стоит бояться смены кредитора – это не повлияет на сумму кредита, размер процентной ставки или другие параметры кредитного договора. Ведь кредитная сделка была заключена между первичным кредитором и заемщиком, поэтому только эти стороны могут инициировать процедуру внесения изменений в его условия.

Как оформить

Перед тем как оформить закладную по ипотеке в Сбербанке заемщик, должен учесть, что этот документ не составляется:

- при передаче в качестве обеспечения предприятия в виде имущественного комплекса;

- если в залог оформляется право аренды на имущественный комплекс;

- если нельзя определить размер денежного обязательства, по которому оформляют обеспечение.

Подготавливается ценная бумага в одном экземпляре в подразделении банка и подписывается двумя сторонами – кредитором и залогодателем. Стоит учесть: запрещено оформление закладной по ипотеке в Сбербанке после сдачи дома. Это может произойти на любом этапе строительства, но не после того, как здание сдано в эксплуатацию.

После регистрации ценная бумага передается залогодержателю (банку), который может хранить ее либо продать другому финансовому учреждению.

Получить ее заемщик сможет лишь после того, как выполнит все обязательства по договору.

Необходимые документы

Чтобы оформить обеспечение, кредитополучателю необходимо представить следующие документы для закладной по ипотеке Сбербанка:

- паспорт;

- кредитный договор;

- правоустанавливающие бумаги на недвижимость, переходящую в обеспечение банку, а также техпаспорт;

- отчет о рыночной цене предмета обеспечения;

- акт приема-передачи предмета залога;

- договор страхования недвижимости и квитанцию/платежное поручение о внесении страхового платежа.

Документы для оформления закладной по ипотеке в Сбербанке должны быть поданы после подписания кредитного договора. Без этой ценной бумаги банк не перечислит деньги продавцу недвижимости. Только после того, как сотрудник финансового учреждения зарегистрирует недвижимость в Росреестре, банк осуществит перевод средств.

Образец закладной на квартиру

Содержание этого документа описывается в ФЗ № 102 (см. выше). Итак, закладная должна содержать следующие параметры:

- название документа;

- информацию о первом залогодержателе: его юридический адрес, ФИО уполномоченного лица, данные документа, который удостоверяет его личность;

- параметры кредитного договора: дата составления, место подписания, номер договора, сумма обязательств;

- сведения о должнике: Ф.И.О. адрес, паспортные данные;

- полное описание недвижимости: общая площадь, адрес, этаж и т. д.;

- ссылка на отчет оценщика, который рассчитал рыночную стоимость объекта залога;

- права и обязательства сторон.

Документ составляется на нескольких листах, которые должны быть пронумерованы и скреплены. На месте сшива ставится подпись руководителя банка, а также печать органа Росреестра.

Процедура заключения договора закладной

Договор подписывается сторонами непосредственно в банке.

Документ обретает юридическую силу после регистрации в Росреестре.

Залогодателю, чтобы не попасть в неприятную ситуацию, необходимо заранее узнать, сколько стоит закладная по ипотеке в Сбербанке, ведь все расходы по оформлению документов ложатся на именно на его плечи. На текущий момент размер госпошлины по регистрации документа составляет 1 000 рублей. Как уже упоминалось, после оформления ценная бумага остается на хранении у залогодержателя.

Получение закладной по ипотеке в Сбербанке станет возможным, когда клиент окончательно рассчитается по кредиту и закроет договор. Ценная бумага нужна, чтобы снять обременение с недвижимости. После окончательного погашения займа на закладной кредитор должен проставить отметку о полном выполнении обязательств по кредиту, затем отдать ее клиенту.

Что такое закладная и для чего она нужна: Видео

Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Выдавая деньги в долг, Сбербанк требует гарантий их возврата. При залоге недвижимости подписывается особый документ. Как и для чего оформляется закладная на квартиру по ипотеке в Сбербанке, как осуществляется ее возврат, должен знать каждый заемщик.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Согласно законодательству, закладная – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Как вернуть документ о залоге после погашения ссуды

Заемщику следует знать, как получить закладную по ипотеке после полной оплаты долга для снятия обременения с квартиры. При передаче ценных бумаг между финорганизациями, она может быть утеряна. Клиенту Сбербанка необходимо будет обратиться в банк и Росреестр о выдаче дубликата. Можно пойти и другим путем: обратиться в суд для снятия обременения с квартиры в судебном порядке.

Также вас может заинтересовать:

Источники: http://kreditibank.com/dokumenty-dlya-polucheniya-zakladnoj-v-sberbanke.htm, http://schetavbanke.com/ipoteka/banki/oformlenie-zakladnoj-v-sberbanke.html, http://frombanks.ru/stati/zakladnaya-na-kvartiru-po-ipoteke-ot-sberbanka-pravila-oformleniya/

ipotheka.ru

образец, правила оформления и использовния

Оформление закладной является способом быстрого получения кредитования на покупку жилья или дорогостоящего движимого или недвижимого имущества.

Такой вид договора между банком и заемщиком позволяет сторонам заключить контракт с уверенностью. Поскольку каждая из сторон имеет гарантии выполнения обязанностей другой стороной.

В случае банка этим гарантом выступает залоговое имущество, а в случае заемщика – контакт или договор, подписанный с финансовым учреждением.

Оглавление статьи

Условия получения

Скачать образец оформления закладной по ипотеке.Условиями оформления ипотечного кредитования с закладной в Сбербанке является, как минимум, оформление официального договора, заверенного и отправленного в соответствующие органы.

Также есть ряд специфических условий, связанных с оформлением залога:

- Залог оформляется как гарантийный документ для банка, который обеспечивает постоянную выплату средств заемщиком, либо возможность компенсировать утраты, при отсутствии поступления денежных средств;

- Залоговый документ может быть перепродан банком другому кредитору. В таком случае, меняется только тот факт, что деньги вы получаете от другого физического или юридического лица. Если вы выплачиваете кредит с постоянством и следуя всем условиям, то не является принципиально важным – кто ваш кредитор;

- Все контакты с новым займодателем будут указаны в оповещении банка, которое тот обязан прислать в день продажи вашего залогового документа;

- Со сменой кредитора могут меняться и условия договора, а потому важно сразу же связаться с ним и установить сроки, а также график выплат по вашей задолженности.

Порядок и правила оформления

В правилах оформления закладной указано, что залогом может стать почти что любое имущество, которое представляет собой какую-либо ценность.

Залогом может стать даже съемная квартира. В таком случае переходит право ее долгосрочного арендования к банковской системе.

В остальном же, залогом могут служить такие объекты:

- Земельный участок;

- Квартира;

- Частный дом. В данном случае банку передаются права не только на жилое помещение, но и на землю, на которой это строение находится;

- Нежилые помещения: такими выступают старые дачные домики или гаражи. В случае с дачными домиками ситуация обстоит также, как и с частными домами, то есть вы передаете права не только на строение, но и на землю, на которой оно зарегистрировано;

Порядком оформления можно назвать общие требования к заполнения, поскольку именно они требуют особого внимания при заключении договора такого типа.

Таковые сводятся к обязательному указыванию такой информации:

- Все сведения о заемщике: полные имя, фамилия, отчество, паспортные данные, место регистрации, а также все соответствующие реквизиты;

- Все права и обязанности обеих сторон договора. Прописываются сроки выплат, сумма, сам залог, а также его стоимость, график погашения кредита, возможность преждевременной оплаты и прочее;

- Указываются все варианты оплаты кредита: по частям, за один взнос, с помощью переводов или любые другие способы.

Стоит помнить, что закладная – документ, оформление которого возможно лишь единожды для одной сделки. В закладной нет места ошибке, поскольку именно она будет признана действующей и будет иметь юридическую силу. При дополнении или видоизменении закладной, она просто становится юридически не действующей и не имеет никаких прав.

Именно потому важно, перед подписанием данного документа несколько раз проверить ее на правильность внесенной информации, наличие опечаток или ошибок в дате, сумме или прочих фактах, которые играют большую роль. Также не должно быть несовпадений в основном договоре или контракте и самой закладной, иначе и то, и другое признается недействительным из-за наличия несоответствий.

Необходимые документы для оформления

Для оформления закладной на квартиру по ипотеке в Сбербанке клиенту потребуется такой перечень документов:

- Паспорт;

- Документ, который подтверждал бы право собственности на имущество, призванное стать залогом;

По сути, перечень документов крайне мал, но несовершенство Кодексов Российской Федерации, а то есть законодательства в целом, а, возможно, его выполнения, приводит к постоянным трудностям на пути к заключению этого договора даже при полном пакете документов.

Форма и содержание

Данный документ содержит в себе ряд пунктов, обязательных к заполнению. Как указывалось выше, при неправильном составлении закладной, она просто аннулируется и не имеет никакой юридической силы. Или же, при неправильном заполнении, вы получаете договор, изменение которого будет равно его расторжению, поскольку закладная потеряет юридическую силу, а без нее не будет условий для кредитования и сделка между вами и банком будет полностью расторгнута.

Необходимо наличие такой информации:

Все паспортные данные клиента;

Все паспортные данные клиента;- Условия: номер договора, место, где он был заключен, подписан и заверен, сумма, которая дается в долг, процент, под который она дается, график выплат, сумма этих выплат, уровень погашения задолженности на момент подписания закладной и прочее;

- Описания имущества, которое играет роль залога. Его название, характеристики, местоположения, стоимость, то, где и под видом чего имущество зарегистрировано в соответствующих органах;

- Отметка о передаче прав;

- Дата, реквизиты, печати, подписи.

Пример можно найти на официальном сайте Сбербанка или попросить для ознакомления в любом отделении соответствующего банка.

В целом, для составления лучше всего обратиться к юридическим компаниям и запросить услугу юриста, чтобы документ был составлен верно и без каких-либо ошибок. Также стоит помнить о том, что вашу закладную могут перекупить. Но в рамках закона это лишь сменит реквизиты для оплаты.

После погашения долга требуется запросить у банка свою закладную назад. Официально на ее предоставление организации отводится 30 дней, но на практике это занимает до половины недели. Если же банк не выдает вам закладную на руки, вы можете обратиться в суд, поскольку на это он не имеет никакого законного права. После погашения долга вам обязаны вернуть все документы до единого.

Регистрация

Регистрация закладной является неотъемлемой частью заключения договоренности между банком и физическим лицом, то есть заемщиком.

Она осуществляется в соответствующих государственных органах. Срок такого оформления не должен быть позднее чем тот, который указан в самой закладной или договоре о кредитовании.

В случае просрочки, документ считается не действительным и его юридическая сила аннулируется.

В случае утраты