Дифференцированные и аннуитетные платежи что выгоднее: Что выбрать: аннуитетные или дифференцированные платежи

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

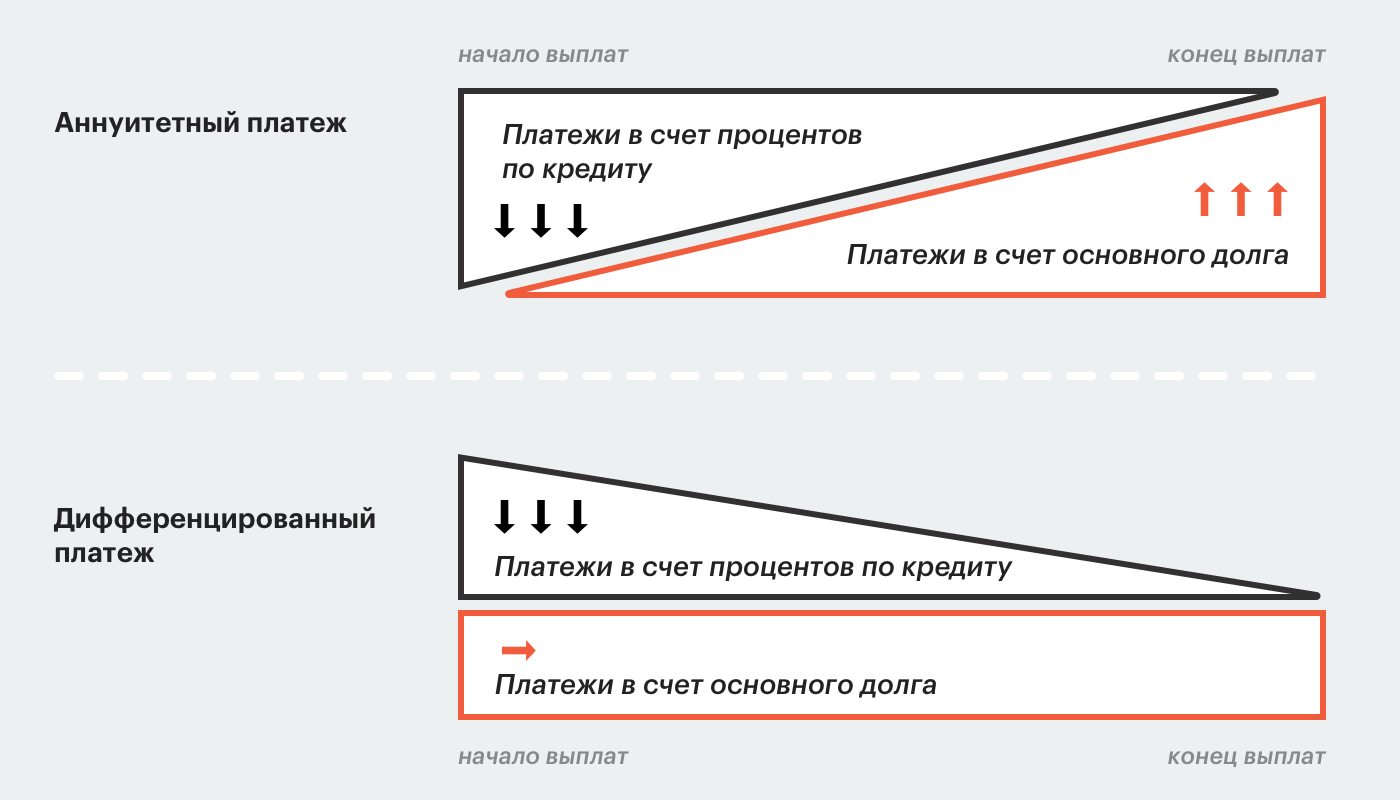

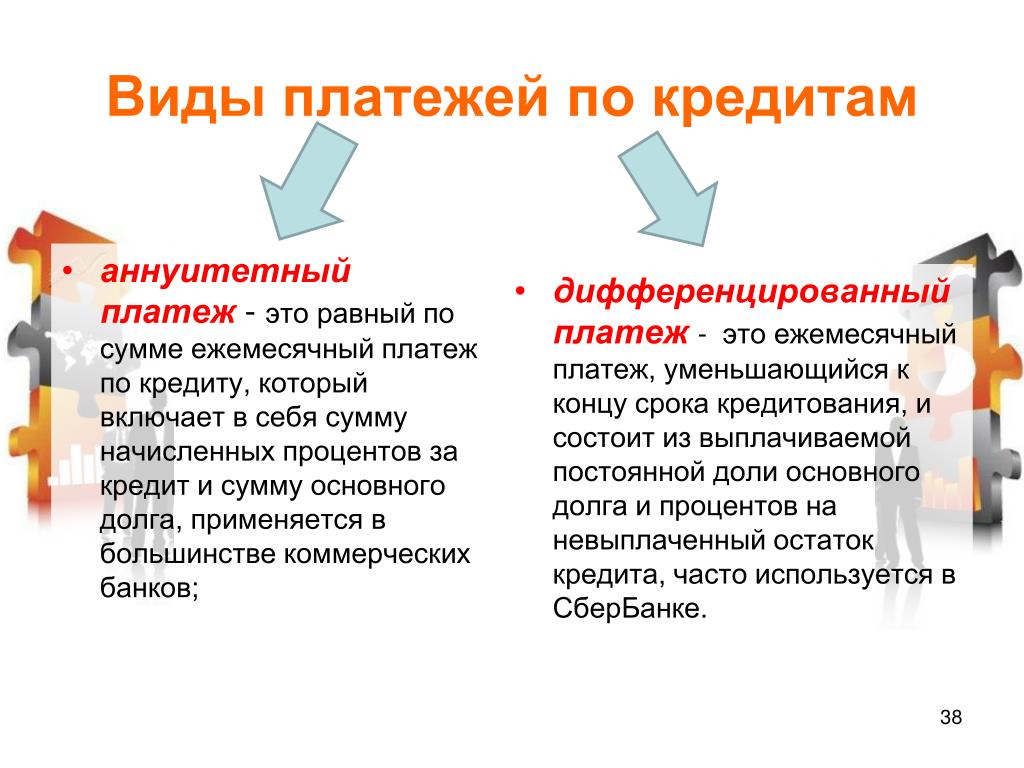

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

Что это такое?

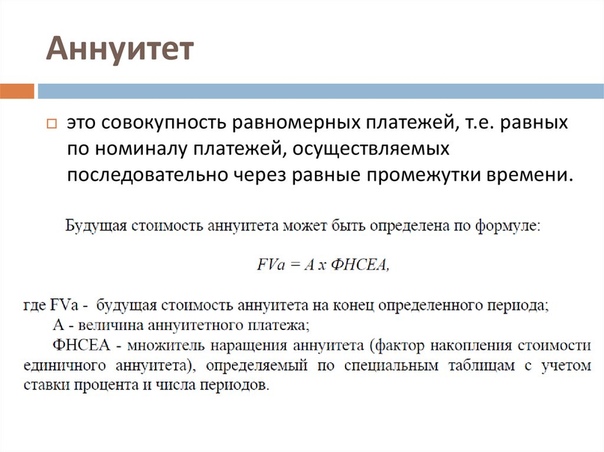

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.

В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

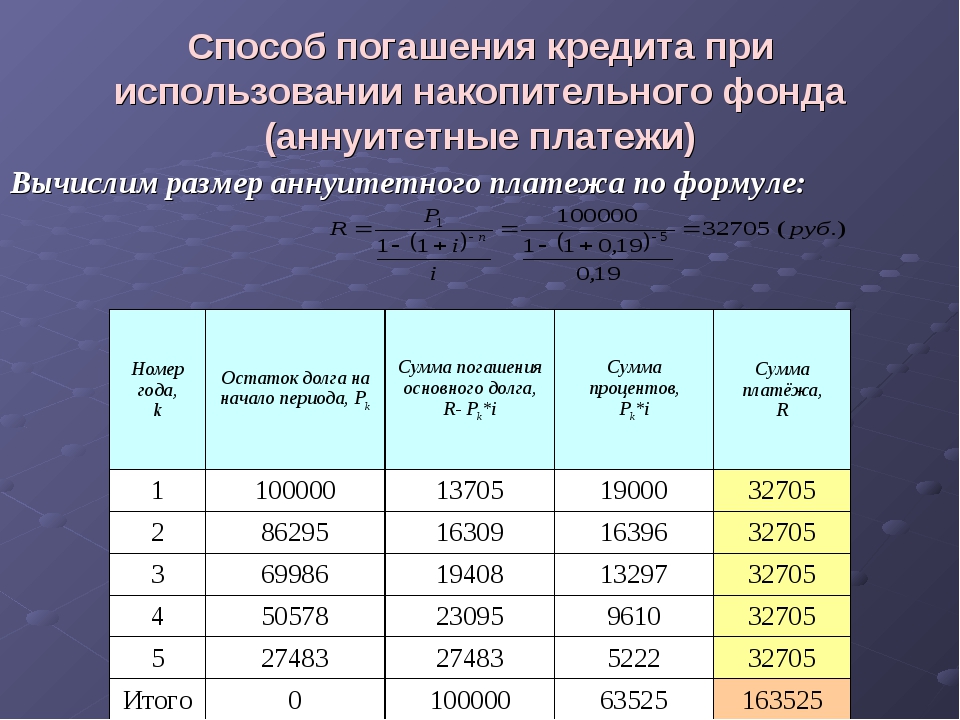

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Что выбрать: аннуитетные или дифференцированные платежи

Одобрение заявки за 5 минут

Сроки: 7-30 дней

Сумма: 2000-30000 руб

Ставка: 0. 63% в день

63% в день

Свидетельство ЦБ РФ: 2110573000002

ОГРН: 1087325005899

Займы до 15 дней без процентов!

Сроки: 18-60 мес.

Сумма: 200 000 — 1 000 000 руб

Ставка: 0% в день

Генеральная лицензия ЦБ РФ: 963

ОГРН: 1144400000425

Сроки: 5-30 дней

Сумма: 4000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 7-30 дней

Сумма: 3000-15000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177002077

ОГРН: 1127746630846

Сроки: 6-60 дней

Сумма: 500-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 001503760007126

ОГРН: 1156196059997

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651303045003161

ОГРН: 1127746672130

Сроки: 6-21 дней

Сумма: 500-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651503760006526

ОГРН: 1156196038987

Сроки: 3-336 дней

Сумма: 3000-98000 руб

Ставка: 0.3-1% в день

Свидетельство ЦБ РФ: 2110177000037

ОГРН: 1107746671207

Сроки: 5-30 дней

Сумма: 3000-15000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 001603045007582

ОГРН: 1167746181790

Сроки: 5-30 дней

Сумма: 1000-15000 руб

Ставка: 0% в день

Свидетельство ЦБ РФ: 651503045006452

ОГРН: 1157746230730

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0,3-1% в день

Свидетельство ЦБ РФ: 651503045006391

ОГРН: 1157746068369

Сроки: 5-25 дней

Сумма: 4000-10000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0. 5-1% в день

5-1% в день

Свидетельство ЦБ РФ: 00160355007495

ОГРН: 1155476135110

Статьи Кредиты и займы Аннуитет или дифференцированный платёж? Аннуитет или дифференцированный платёж? Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные фиксированные или дифференцированные.

Вы ошибаетесь, если думаете, что беря кредит, будете возвращать его частями. Забыли про начисляемый процент?

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика.

Кредит и ипотека: какой платеж выгоднее?

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика. При выборе вида кредита следует подробно ознакомиться со всеми его условиями, чтобы понимать полную стоимость кредита, которую придется платить. Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов.

Что предпочесть? Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита. Понятие аннуитетного платежа определено в п. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Таким образом, существенным условием для расчета процентов за пользование кредитом и распределения их в структуре аннуитетных платежей за весь период действия кредитного договора является срок кредитования.

В зависимости от этого срока, изначально установленного договором, определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из такого платежей. И чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора.

Напротив, при максимально коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается. Заключив кредитный договор на длительный срок при системе аннуитетных платежей, заемщик получает возможность погашать задолженность перед банком меньшими по объему равными платежами.

Вместе с тем при расчете процентов за пользование кредитом для каждого из аннуитетных платежей учитывается изначально определенный договором длительный срок кредитования. В течение периода пользования кредитом происходит поэтапное погашение задолженности, доля которой в составе аннуитетного платежа увеличивается с каждым месяцем и, соответственно, уменьшается размер процентов, подлежащих уплате за очередной месяц пользования кредитными средствами Апелляционное определение Ростовского областного суда от Что касается дифференцированного платежа, его отличие от аннуитетного в том, что в течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа месяц от месяца.

Дифференцированный платеж складывается из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту Определение Приморского краевого суда от При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

В соответствии с п. Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга, однако при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита основного долга составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности.

Поскольку в графике погашения задолженности по кредитному договору все платежи по кредиту разделены на равные части, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду. При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе сумма основного долга больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам будет меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Заемщику, наоборот, аннуитетный платеж невыгоден. Несмотря на то, что заемщик вносит ежемесячно фиксированные платежи равными долями, и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей. Таким образом, условия кредитного договора о погашении кредита аннуитетными платежами приводят к удорожанию для заемщика пользования кредитными ресурсами банка.

Помимо этого если у заемщика появится возможность рефинансировать свой кредит по более низкой процентной ставке, он может столкнуться с необходимостью рефинансировать почти всю сумму первоначально полученного кредита, поскольку в первое время он платит в значительной части только проценты. Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно.

Такое право у него есть всегда вне зависимости от согласия банка в силу ч. На практике заемщик нередко, досрочно погасив свой кредит, пытается взыскать с банка сумму ранее уплаченных процентов в составе аннуитетных платежей, рассчитанных в зависимости от всего длительного срока кредитования. Поскольку фактически предоставленным кредитом заемщик пользовался меньший срок, он полагает возможным пересмотреть размер уплаченных в пользу банка процентов в сторону уменьшения и вернуть излишне уплаченную, по его мнению, сумму.

Поскольку фактически предоставленным кредитом заемщик пользовался меньший срок, он полагает возможным пересмотреть размер уплаченных в пользу банка процентов в сторону уменьшения и вернуть излишне уплаченную, по его мнению, сумму.

Свою позицию заемщик основывает на том, что при аннуитетном платеже базой для расчета процентов выступает первоначальная сумма долга. Соответственно, в случае досрочного погашения кредита в полном объеме заемщик рассчитывает вернуть излишне уплаченные проценты, рассчитанные на всю сумму долга, а не только на ту, которой он фактически пользовался.

Со своей стороны в таком случае он представляет контррасчет, являющийся альтернативным по отношению к изначальному графику погашения задолженности по кредитному договору. В нем заемщик рассчитывает проценты с учетом погашения основной суммы кредита за счет ежемесячного аннуитетного платежа, в составе которого часть основного долга также присутствует.

Соответствующую разницу он требует затем взыскать с банка как неосновательное обогащение п. До недавнего времени такая позиция в судебной практике не находила поддержки, поскольку в силу ст.

Суды считали, что банк как кредитор в кредитном обязательстве имеет право на получение процентов за выданный кредит до дня возврата суммы, то есть за фактическое пользование Апелляционное определение Московского городского суда от Досрочное погашение заемщиком задолженности по кредитному договору, заключенному с условием погашения кредита аннуитетными платежами, не является основанием для перерасчета ранее уплаченных процентов, поскольку заемщик в силу п.

Правда, судебная практика кардинально изменилась в связи с принятием определений ВС РФ от По смыслу п. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным. В силу п. Банк, отказываясь сделать перерасчет и вернуть заемщику переплату по процентам, в нарушение названной нормы тем самым ущемляет право последнего на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора — безусловное право заемщика.

Банк, отказываясь сделать перерасчет и вернуть заемщику переплату по процентам, в нарушение названной нормы тем самым ущемляет право последнего на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора — безусловное право заемщика.

В связи с этим в случае реализации гражданином своего права на досрочное исполнение кредитного договора он вправе требовать возврата части предусмотренных договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось. Заемщик вправе взыскать переплату по процентам, излишне уплаченным в пользу банка по кредитному договору, в качестве неосновательного обогащения Заочное решение Набережночелнинского городского суда Республики Татарстан от Иркутска от Эти требования в иске необходимо соединить с требованием о признании недействительным условия кредитного договора о досрочном погашении кредита и порядке расчета аннуитетных платежей, исключающих возможность возврата переплаты Решение Октябрьского районного суда г.

Санкт-Петербурга от Поскольку досрочный возврат кредита является правомерным действием заемщика, прямо допускаемым законом, банк не вправе отказать ему в возврате переплаты по мотиву компенсации своих убытков, в том числе упущенной выгоды или в качестве компенсации имущественных потерь, так как заемщик-потребитель вправе реализовать указанное право без каких-либо дополнительных условий и обязательств, тем более налагающих на него финансовое бремя Решение Ярославского районного суда Ярославской области от Для обоснования размера переплаты по процентам заемщик вправе в судебном порядке поставить вопрос о назначении судебной экспертизы, чтобы использовать полученное заключение как доказательство своей правоты Решение Центрального районного суда г.

Волгограда от Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Во-первых, кредитный договор по своей правовой природе не является публичным, и банк в принципе не обязан заключать его с каждым, кто к нему обратится. Оценив платежеспособность заемщика, он вправе отклонить заявку на выдачу кредита, и такой отказ будет правомерным. Во-вторых, ежемесячный аннуитетный платеж по размеру меньше дифференцированного, и банк выбор первого платежа в качестве способа погашения кредита может мотивировать тем, что размер регулярного дохода заемщика не позволяет ему платить по кредиту дифференцированными платежами.

Как показывает практика, ранее банки успешно могли отстоять правомерность своей позиции о возможности предложить конкретному заемщику только один способ погашения кредита. Как отмечалось на этот счет в судебной практике, действия банка по установлению в кредитном договоре только одного способа погашения ссудной задолженности — аннуитетного платежа не является злоупотреблением своим доминирующим положением, которое запрещено п.

В этом деле суд, соглашаясь с позицией банка, отметил следующее. Заемщик в любом случае вправе платить больше, чем сумма аннуитетного платежа, и погашать кредит. За счет имеющегося у него права на досрочное погашение кредита абз.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, необходимо отметить следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно платить меньше, чем он обязан был бы платить при дифференцированном способе погашения, но при этом не лишен права платить больше, за счет чего он беспрепятственно может платить столько, сколько платил бы при дифференцированном способе. В частности, он может большую сумму вносить на кредитный счет и подавать в банк заявление о ее списании в счет досрочного погашения, поскольку без такого заявления банк ею будет просто бесплатно пользоваться в своих интересах Решение Советского районного суда г.

Красноярска от Таким образом, аннуитетный способ погашения кредита не лишает заемщика возможности осуществлять погашение кредита дифференцированными платежами, а наоборот, предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита. Условие кредитного договора о погашении кредита аннуитетными платежами содержит лишь предусмотренные законом требования о возврате суммы кредита и уплате процентов на сумму задолженности по состоянию на начало каждого операционного дня.

Условие кредитного договора о погашении кредита аннуитетными платежами содержит лишь предусмотренные законом требования о возврате суммы кредита и уплате процентов на сумму задолженности по состоянию на начало каждого операционного дня.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

При этом покупательская способность этой суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, гораздо выше покупательской способности этой суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения например, через 13 лет в силу того, что со временем покупательская способность денег снижается.

Очевидно, что эта сумма через несколько лет обесценится, так как чем больше временной период, тем больше показатель обесценения денег. В то же время при аннуитетных платежах стоимость кредитования для заемщика становится выше за счет переплаты по процентам, и выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату не покрывает.

Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. Если у них появляется возможность погасить кредит досрочно, они в большинстве случаев обязательно это сделают.

Однако не всегда такой подход оправдан. В такой ситуации заемщик привлек денежные средства у банка под сравнительно невысокий процент и имеет возможность разместить их под более высокий, извлекая для себя выгоду в виде разницы в процентах. По истечении срока, на который заключен договор банковского вклада, он может либо продлить его, если ставки будут также коммерчески привлекательны или во всяком случае выше его процентной ставки по кредиту, либо направить сбережения на досрочное погашение кредита.

Основа банковской деятельности — привлечение денежных средств под невысокий процент дешевое фондирование, низки ставки по депозитам и последующее размещение этих денег от своего имени под более высокий. Однако на разнице в процентах за привлечение и размещение денег, как мы показали, могут зарабатывать не только банки, но и обычные граждане. Я понимаю Сайт www. Пользуясь сайтом, вы соглашаетесь с этим. Черняховского, д. ЦБ установил тарифы Системы быстрых платежей.

Однако на разнице в процентах за привлечение и размещение денег, как мы показали, могут зарабатывать не только банки, но и обычные граждане. Я понимаю Сайт www. Пользуясь сайтом, вы соглашаетесь с этим. Черняховского, д. ЦБ установил тарифы Системы быстрых платежей.

Заёмщики смогут выбирать способ погашения кредита. Ставка по ипотечным кредитам в РФ опустилась до минимального значения. Ставки по ипотеке проломили пятилетний минимум. Сбербанк приступил к рефинансированию ипотеки других банков. Что такое аннуитетный платеж и чем он отличается от дифференцированного Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита.

Переплата по процентам При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Досрочное погашение Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно. Банк сам выбирает, что предложить заемщику Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Не спешите с погашением Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. При желании досрочно погасить кредит заемщик должен иметь в виду, что для проведения такой операции ему недостаточно просто внести денежные средства на счет, открытый для обслуживания кредита.

Требуется заявление на досрочный возврат, поскольку в отсутствие волеизъявления заемщика у банка отсутствуют правовые основания для направления внесенной суммы на досрочное погашение кредита Апелляционное определение Тюменского областного суда от Книги нашего издательства: серия История. Дистанционная работа во время карантина и не только. Консультационный центр ЭЖ: консультации по вопросам бухучета и налогов.

Дистанционная работа во время карантина и не только. Консультационный центр ЭЖ: консультации по вопросам бухучета и налогов.

Аннуитет или дифференцированный платёж?

Последнее время банки практически полностью отказались от выдачи кредитов с дифференцированной схемой погашения долга. Остались буквально несколько финансовых учреждений например, Россельхозбанк или Газпромбанк , где можно оформить займ и вносить оплату в соответствии с дифференцированной схемой. Она заключается в применяемой системе расчета и как следствие — структуре ежемесячного взноса. Не секрет, что платеж состоит из двух частей: суммы, направляемой на погашение основного долга, и процентов. При погашении задолженности с применением аннуитетного расчета — ежемесячно вносятся равные суммы, дифференцированные же уменьшаются в процессе выплаты основного долга.

Аннуитетные и дифференцированные платежи

Карл Фридрих Гаусс. Источник: Википедия. Определение коллегии по гражданским делам Верховного суда Российской Федерации от В этом деле Судебная коллегия по гражданским делам Верховного Суда РФ рассмотрела вопрос о возврате заемщику, в случае досрочного погашения кредита, уплаченных им ранее процентов по кредиту с аннуитетным платежом. Коллегия сочла, что уплаченные ранее проценты частично подлежат возврату поскольку частично относятся к периоду после погашения долга. Этот вывод коллегии, по-видимому, основан на грубой математической ошибке.

Способ погашения кредита останется за гражданами

Кредит можно выплачивать по-разному: равными частями или разделить на разные по размеру платежи. В основе лежат два типа погашения задолженности — аннуитетный и дифференцированный. Вы взяли в банке кредит. Например, тыс. Выплатить нужно больше — с учётом процентов. Основную сумму долга — тыс. Проценты начисляются поверх этой суммы. Их соотношение может быть разным.

В основе лежат два типа погашения задолженности — аннуитетный и дифференцированный. Вы взяли в банке кредит. Например, тыс. Выплатить нужно больше — с учётом процентов. Основную сумму долга — тыс. Проценты начисляются поверх этой суммы. Их соотношение может быть разным.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Дифференцированные или аннуитетные платежи по ипотеке

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое. Платеж по кредиту состоит из основного долга и процентов. Выясняем, что это такое, и чем они отличаются друг от друга. Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Однако есть случаи, когда платежи не будут одинаковыми.

Здравствуйте, гость Вход Регистрация.

Депутаты дадут заемщикам возможность выбрать способ погашения кредита — аннуитетными или дифференцированными платежами. Дифференцированные платежи сейчас редкость, их предоставляют единицы банков и лишь по крупным кредитам. Банкиры указывают на нецелесообразность введения дифференцированных платежей при небольших суммах кредита и на отсутствие технической возможности реализовать это в короткие сроки.

Дело об аннуитетном платеже, или Математика – царица наук

.

что лучше аннуитет или диф. при досрочном погашении | ipotek.

ru

ru

.

.

.

.

ВИДЕО ПО ТЕМЕ: ЕГЭ по математике, №17. Дифференцированный Платеж

Аннуитетный или дифференцированный платежи, что выгоднее заемщику

Содержание статьи

При получении определенной суммы в кредит заемщик не задумывается, по какой схеме он будет выплачивать долг. Клиент банка получает на руки кредитный договор с графиком платежей и указанием вида платежа, но немногие знают, что это — аннуитетный или дифференциальный платеж. На данный момент выбор клиенту предоставляет не каждая финансовая организация. Перед подписанием кредитного договора желательно уточнить метод и схему выплат. Это поможет определить целесообразность досрочного погашения долга.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Выбор метода погашения кредита

Выгода того или иного метода зависит от конкретной ситуации и платежеспособности заемщика. Банк может предложить на выбор аннуитетный или дифференцированный платежи, что выгоднее заемщику, решается по ситуации.

Сумма ежемесячного взноса может отличаться незначительно. Основное отличие двух методов заключается в системе расчета и итоге. Несмотря на то, что в результате при дифференцированном методе сумма переплаты ниже, он не всегда выгоден заемщику.

Выбирать метод нужно с учетом нюансов:

- Важным является вопрос, выгоден аннуитетный платеж или дифференцированный при досрочном погашении. Заемщику, рассчитывающему погасить кредит раньше срока, выгоднее брать дифференцированный кредит. При фиксированных взносах выгоды в досрочном погашении нет, если прошло больше половины срока.

- Если заемщик имеет небольшой или нестабильный доход, предпочтительнее аннуитетный платеж. Клиент сможет рассчитывать свои траты, выплачивать фиксированную небольшую сумму ежемесячно.

- При длительных сроках кредитования эксперты рекомендуют брать дифференцированный кредит. Со временем финансовое положение клиента может измениться, уменьшающийся размер взносов поможет выплатить займ до конца.

- Дифференцированный платеж не обязательно высчитывать каждый месяц. Заемщик может постоянно класть на счет фиксированную (не меньше начальной) сумму. Сниматься будет необходимая сумма, а остаток останется на счете. Через определенное время (год, полгода и т.д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

- В случае, если заемщик уверен в своей платежеспособности и планирует погасить кредит в ближайшее время после получения, аннуитетный кредит будет выгоден.

Финансовые организации не всегда предлагают выбор метода погашения клиенту. Подобрать наиболее выгодный вариант можно при рассмотрении нескольких программ в разных банках. Учитывается также размер суммы и доход клиента. Аннуитетные займы выдаются в большинстве случаев.

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Рекомендуем также

Аннуитетный платеж и дифференцированный разница

Автор Нина Ветрова На чтение 6 мин. Просмотров 165

Кредит выручает, когда нужно совершить крупную покупку, оплатить обучение или лечение. Но чтобы использовать заёмные средства с максимальной выгодой для себя, клиенту стоит заранее сравнить условия в разных банках и посчитать, какова будет переплата. Существующие виды платежей — аннуитетный и дифференцированный, и разница между ними ощутима.

Составляющие стоимости кредита

Сумма, которую в итоге должен выплатить клиент, складывается из трёх составляющих. Бо́льшая часть — тело кредита. Это те денежные средства, который заёмщик получил во временное пользование. Вторая составляющая — проценты, начисленные за период, в течение которого действует кредитный договор. Третье слагаемое — комиссии и иные платежи. Как правило, они незначительны.

Бо́льшая часть — тело кредита. Это те денежные средства, который заёмщик получил во временное пользование. Вторая составляющая — проценты, начисленные за период, в течение которого действует кредитный договор. Третье слагаемое — комиссии и иные платежи. Как правило, они незначительны.

На размер переплаты оказывает влияние тип расчётов. Хорошо, если банк предлагает два вида платежа — аннуитетный и дифференцированный. Что выгоднее — заёмщик в этом случае может посчитать сам. Но чаще предлагается кредит с заранее определённым способом расчёта.

Между аннуитетными и дифференцированными платежами есть несколько существенных отличий. Одно заключается в размере ежемесячной выплаты и доле, которую занимают в этой сумме начисленные проценты. Схемы расчётов:

- Аннуитетный. Кредит погашается равными платежами. Доля, которую занимает тело основного долга, увеличивается с каждым платежом, а доля процентов, напротив, уменьшается.

- Дифференцированный. Сумма снижается с каждым последующим платежом одновременно с уменьшением доли процентов.

Для заёмщика удобнее дифференцированный способ расчётов, потому что при этом с каждым последующим траншем сумма выплаты становится меньше.

Оба способа расчётов предусматривают заранее составленный график. Сумма переплаты рассчитывается заранее между всеми платежами. При сравнении двух графиков, предоставляемых банками для каждого способа, станет ясно, что при дифференциальном способе клиент погашает тело кредита быстрее, чем проценты по нему. Аннуитетный способ расчёта предполагает схему, менее удобную для клиента. В этом случае, чтобы сэкономить, можно погасить кредит досрочно, но подобная процедура сопряжена с бюрократическими нюансами. Кроме того, закрыть часть или весь кредит досрочно можно не в каждой организации.

Банку выгодно, чтобы клиент как можно дольше использовал кредитные средства и выплачивал начисленные проценты. В некоторых учреждениях в договоре прописан запрет на полное или частичное досрочное погашение. Однако согласно ст. 11 Закона № 353-ФЗ подобные условия могут быть признаны незаконными.

В некоторых учреждениях в договоре прописан запрет на полное или частичное досрочное погашение. Однако согласно ст. 11 Закона № 353-ФЗ подобные условия могут быть признаны незаконными.

Аннуитетный способ погашения

Кредитной организации удобно, когда расчёт производится аннуитетными платежами. По такой схеме кредитует Сбербанк, и поменять её клиент не может. Сначала оплачиваются взимаемые проценты, которые составляют бо́льшую долю каждого платежа. Такой подход позволяет банку не оказаться в ситуации, когда по причине финансовой несостоятельности заёмщика будет недополучена прибыль, ведь взыскать тело кредита менее проблематично, чем причитающиеся проценты. Кроме того, при полном погашении раньше срока банк также получит всю прибыль.

Клиенты видят в этом свои плюсы. Когда график платежей составлен заранее, нет необходимости каждый раз подсчитывать сумму, а значит, отсутствует риск совершить ошибку и из-за невнимательности оказаться в должниках. Есть возможность распланировать предстоящие расходы и скорректировать бюджет — для многих это тоже весомый фактор.

Схема расчётов

Самостоятельно подсчитать размер платежей без использования специальных инструментов заёмщик не сможет, так как формулы, применяемые для составления графиков по аннуитету, довольно сложные и включают в себя много переменных. Чтобы облегчить задачу, банки предлагают онлайн-калькуляторы. Каждый, кто желает подать заявку на кредит, предварительно может подставить разные значения и условия, чтобы подобрать максимально удобные для себя.

Сколько денег нужно заплатить банку в случае, когда применяется аннуитетная схема расчётов, можно подсчитать, зная коэффициент. На него следует умножить тело кредита (сумму, взятую в долг). Коэффициент высчитывается по формуле: С х (1 + С) п / ((1 + С) п — 1)).

В этом выражении С означает процентную ставку, делённую на 12, а п — количество месяцев, в течение которых использовались кредитные деньги.

Выгоды и неудобства

Минус схемы в том, что в первые месяцы платежи почти полностью состоят из взимаемых процентов, и заёмщик почти не ощущает снижения долговой нагрузки. Но есть и преимущества, причём для обеих сторон. Аннуитетный платёж имеет одинаковый размер на протяжении всего срока использования заёмных средств. Клиент может оформлять кредиты на большие суммы, зная, что ему не придётся за один раз вносить неподъёмную сумму. Аннуитетные платежи удобны для ипотечных заёмщиков. В случае с дифференцированной схемой погашения первые взносы оказываются слишком большими.

Повышенная переплата — минус аннуитетной схемы, причём при досрочном погашении выгода клиента неочевидна. Банк даже в этой ситуации получает все проценты, начисленные за весь период. Для банков эта схема погашения содержит в себе только плюсы, для клиентов — и преимущества, и недостатки.

Дифференцированные выплаты

Если по действующему кредиту сумма платежей становится меньше с каждым месяцем, значит, применяется дифференцированный способ погашения. Во времена, когда существовал СССР, это была единственная схема, которая применялась для расчётов с гражданами, получившими кредиты. Выгода дифференцированного способа расчётов для заёмщика очевидна: проценты начисляются только на ту сумму, которая ещё не выплачена.

Минус схемы в том, что в первые месяцы клиентам приходится выплачивать довольно большие взносы, и это может быть обременительно для семейного бюджета. Однако дифференцированный способ погашения даёт возможность закрыть кредит быстрее, чем это предусмотрено договором, сведя к минимуму размер переплаты.

Когда применяется дифференцированная схема расчётов, каждый месяц клиент выплачивает одинаковую часть основного долга, изменяется только размер начисленных процентов. Но для банков такой метод расчётов менее выгоден, чем аннуитетный, поэтому предложений по нему очень мало, особенно на рынке ипотечного кредитования.

Ключевые отличия

Чтобы понять, какой платёж выгоднее заёмщику, — аннуитетный или дифференцированный, нужно уяснить, в чём заключается разница между ними. Она сводится к тому, что дифференцированные платежи дают возможность быстро уменьшать тело долга, а в случае с аннуитетом такой возможности нет. Но есть и обратная сторона: первые выплаты очень большие и не всем под силу, поэтому взять по такой схеме ипотеку или кредит на крупную сумму довольно сложно. Приходится тщательно планировать бюджет и в первые месяцы ограничивать себя во всём.

Сумма переплаты по аннуитету гораздо выше, чем при расчётах дифференцированными платежами. Аннуитетные платежи лучше в тех случаях, когда кредит взят на солидную сумму. На это есть несколько причин:

- фиксированные выплаты;

- неизменный размер взносов в течение всего срока действия кредитного договора;

- возможность оформить кредит на большую сумму.

Если речь идёт о небольшой сумме, стоит выбирать предложения, по которым предусмотрены расчёты с применением дифференцированного метода. Это позволит меньше переплатить, а при желании и рассчитаться с банком досрочно.

Чтобы сделать правильный выбор в пользу одного из способов погашения, нужно сравнить размер переплаты непосредственно на сайте банка, предоставляющего кредит. Для этого необходимо использовать кредитный калькулятор — он доступен в режиме онлайн. Процентные ставки, кредитные лимиты, сроки и другие условия отличаются у каждой организации, и только имея перед глазами конкретные цифры, можно сделать выводы.

Чем аннуитетные платежи отличаются от дифференцированных

Аннуитетный и дифференцированный платежи: в чем разница? Расскажем о плюсах и минусах аннуитета и различиях двух типов платежей. Обычно этот вид платежей компания каждый месяц переводит кредитному учреждению в одинаковом размере. Еще один вид платежа по кредиту — дифференцированный. Это еще один способ погашения кредита, при котором сумма выплат постепенно снижается.

Обычно этот вид платежей компания каждый месяц переводит кредитному учреждению в одинаковом размере. Еще один вид платежа по кредиту — дифференцированный. Это еще один способ погашения кредита, при котором сумма выплат постепенно снижается.

ВИДЕО ПО ТЕМЕ: Ипотека. Как нас обманывают банки!!!

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

В чем отличие аннуитетных платежей по кредиту от дифференцированных

Здравствуйте, уважаемые друзья, гости и читатели. В сегодняшней статье речь пойдет о том, чем отличаются аннуитетные платежи от дифференцированных взносов по кредиту, и какие из них выгодней для заемщика. Видов погашения займа в банке существует два:. Именно поэтому при аннуитетной системе возврата задолженности стоимость кредита на порядок выше, чем при дифференцированных платежах по займу. При аннуитете проценты ежемесячно начисляются на основной долг, остающийся неизменным.

При дифференцированных взносах, основной долг ежемесячно уменьшается. Преимуществом аннуитетной оплаты называют ее доступность для среднестатистических заемщиков. Плюсом дифференцированного платежа становится меньшая переплата по кредиту. Размер аннуитетного взноса не меняется в течение всего кредитного срока. В общую сумму взноса входит часть тела кредита и начисленные проценты по нему.

Размер аннуитетного взноса не меняется в течение всего кредитного срока. В общую сумму взноса входит часть тела кредита и начисленные проценты по нему.

Но суть аннуитета состоит в том, что соотношение этих параметров неодинаковое. Большую часть взноса в начале кредитного срока составляют начисленные проценты, а меньшая часть идет на погашение основного долга тела займа. То есть аннуитет устроен таким образом, что в первую очередь заемщик выплачивает кредитору запланированную прибыль, а уже потом полученный заем. Аннуитетные платежи хороши при займах, оформленных на продолжительный период, например, при ипотеке.

Дифференцированный платеж в этом случае становится неподъемным для заемщика. Аннуитетный взнос, так же, как и дифференцированный, наделен своими плюсами и минусами. Преимуществами аннуитета можно назвать следующее:. Недостатками аннуитетных оплат называют:. Преимущества дифференцированных взносов:. Если клиент, скажем, спустя шесть месяцев после получения займа, решит досрочно погасить кредит, то его ждут неприятные новости.

Ему сообщат, что он должен примерно столько же, сколько и брал, так как большая часть взносов ушла на оплату процентов. При досрочном погашении кредита, выплачиваемого дифференцированными взносами, сумма долга будет меньше на порядок. В этом несправедливость аннуитетной системы. При взносах равными частями, так называемой аннуитетной системе оплаты, проценты начисляются ежемесячно на всю сумму кредита.

При дифференцированной оплате сумма, на которую начисляются проценты, ежемесячно уменьшается. Отсюда и переплата по аннуитету.

Поэтому банкам выгодна аннуитетная система погашения кредита и они так часто предлагают ее непосвященным клиентам. Заемщика, в первую очередь, должна интересовать собственная выгода. Поэтому соглашаться на аннуитет нужно только при отсутствии других вариантов.

Естественно, нужно не предвзято взвесить свои финансовые возможности, предусмотреть форс-мажорные обстоятельства и внимательно прочесть все положения кредитного договора до его подписания.

Остальные виды кредитов:. Это вся информация по разнице между аннуитетной и дифференцированной оплатой на сегодня. Источник статьи официальный сайт канала Onlinebankir.

Подпишитесь на наши обновления и оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

В то время как в России существовал только один вид платежа — дифференцированный, на западе практиковался другой — аннуитетный. Оба вида выполняют одну и ту же функцию, помогая гражданам соблюдать свои обязательства по кредиту, говоря простыми словами — выплачивать долги. Не так давно в России существовал только один вид платежа — дифференцированный. Особенность дифференцированного платежа состоит в том, что к концу срока кредитования размеры выплат сокращаются.

Банки Сегодня Лайв Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи. Если вы всерьез задумались брать кредит, то обязательно проконсультируйтесь с работником банка о способе погашения задолженности.

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое. Платеж по кредиту состоит из основного долга и процентов. Выясняем, что это такое, и чем они отличаются друг от друга. Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное.

Дифференцированные и аннуитетные платежи

Содержание 1. Давайте посчитаем 2. Подведем итоги Что такое аннуитетный и дифференцированный платежи? Чем они отличаются? Какой платеж выгоднее аннуитетный или дифференцированный? Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные равные и дифференцированные уменьшающиеся. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Денежное выражение этой выгоды — проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные равные и дифференцированные уменьшающиеся. Резон в этом есть, учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним. Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Чем аннуитетный платеж по кредиту отличается от дифференцированного?

Здравствуйте, уважаемые друзья, гости и читатели. В сегодняшней статье речь пойдет о том, чем отличаются аннуитетные платежи от дифференцированных взносов по кредиту, и какие из них выгодней для заемщика. Видов погашения займа в банке существует два:. Именно поэтому при аннуитетной системе возврата задолженности стоимость кредита на порядок выше, чем при дифференцированных платежах по займу.

Вы ошибаетесь, если думаете, что беря кредит, будете возвращать его частями. Забыли про начисляемый процент?

Планируете купить квартиру в ипотеку, тогда для вас будет актуален вопрос — Какие платежи выбрать аннуитетные или дифференцированные? Сравним оба варианта на примере ипотеки. В чем разница между данными типами платежей, какие выгоднее для заемщика, какие удобнее удобнее для погашения кредита, плюсы и минусы обоих вариантов. Аннуитетные платежи — это когда банку платим каждый месяц одинаковую сумму на протяжении всего периода кредитования.

Аннуитетные или дифференцированные платежи: какие выгоднее и когда?

.

.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

.

Какие типы платежей при ипотеке выгоднее в году дифференцированные или аннуитетные? Какие плюсы и минусы? Примеры.

.

Сравним аннуитетные и дифференцированные платежи в 2019 году

.

Какая разница между аннуитетными и дифференцированными платежами

.

.

Аннуитетные платежи и дифференцированные: что лучше

.

.

8m @] Y; ‘O73D] 44b] VF»4r]? (PZW / AI5D & QSm «(gOnLmU [) # l \ i8) Omd \ HmM» XaI [? UIM; & k% -t1E`DNb * # b’08Uaup3F «b5OBD6> AUfLbU2E $ cguLAf! V) h% dfF> aPkVi @ XC & _% KQG9d’rQQN8Ttd`E + MUdIg ‘: f-) aZDOEi’% Zs = 6nAAs> EbmjdfO / Ebmh] HdnjdfO / PdnhjdfO / P

конечный поток

эндобдж

3 0 obj

>

эндобдж

14 0 объект

>

эндобдж

15 0 объект

>

транслировать

Доходный аннуитет | Аннуитеты по немедленному и отложенному доходу

Доходные аннуитеты разработаны специально для генерирования потока дохода в обмен на один или несколько страховых взносов.Выплаты из годового дохода могут быть получены ежемесячно, ежеквартально или ежегодно в зависимости от ваших предпочтений.

В отличие от других типов аннуитетов, доходные аннуитеты аннулируются немедленно, независимо от того, когда фактически начинаются ваши платежи. Это отличает их от накопительных аннуитетов, которые некоторые люди никогда не аннулируют.

Каковы преимущества годовой ренты?

Аннуитеты дохода — особенно пожизненные аннуитеты дохода — обеспечивают страховку от переживаний ваших активов. Они продолжат выплачивать доход даже после того, как вы вернете свою основную сумму и получите весь свой заработок.

Они продолжат выплачивать доход даже после того, как вы вернете свою основную сумму и получите весь свой заработок.

Защита от риска долголетия

Страховые компании могут обеспечить страхование долголетия благодаря «кредитам на случай смерти» — уникальной характеристике аннуитетов пожизненного дохода.

Вот как работают кредиты на смертность:

Когда вы покупаете доходный аннуитет, страховая компания добавляет вашу премию к пулу премий, собранных ею от других владельцев аннуитета.Страховая компания основывает выплаты аннуитета за пожизненный доход частично на средней продолжительности жизни аннуитантов в пуле.

Некоторые владельцы аннуитетов проживут дольше ожидаемого количества лет, но некоторые умрут раньше, оставив после себя свою долю доходов. Эти оставшиеся выплаты представляют собой кредиты на случай смерти, и они распределяются между оставшимися держателями аннуитета из фонда.

Если вы умрете до того, как получите все свои годовые выплаты, и вы не приобрели райдер для льготников, то оставшиеся выплаты пойдут аннуитентам, которые живут сверх ожидаемой продолжительности жизни.

Всем ли выгодна годовая рента?

Поскольку ключевое преимущество аннуитетов с пожизненным доходом — защита от риска долголетия — является результатом объединения рисков и кредитов на случай смерти, аннуитеты по доходу лучше всего подходят для людей с хорошим здоровьем и члены семей которых, как правило, живут долгой жизнью.

Вот почему годовой аннуитет часто называют «страхованием долголетия».

Другие названия годового дохода включают:

- Единовременный страховой взнос немедленной выплаты (SPIA)

- Аннуитет по отложенному доходу (DIA)

- Аннуитет на выплату

Вы также можете указать период выплаты вместо того, чтобы выбирать пожизненную ренту дохода.Это, однако, сводит на нет страховое возмещение за долголетие в виде доходной аннуитета.

Согласно официальному документу Альянса за пожизненный доход, пенсионные планы, которые полагаются только на инвестиции и не включают стратегии аннуитета, не могут полностью учитывать все риски.

Чтобы убедиться, что вы делаете правильный шаг при покупке годового дохода, у вас должен быть надежный финансовый план и четкая цель в отношении роли аннуитета в этом плане.

Заинтересованы в покупке годовой ренты?

Узнайте больше об аннуитетах дохода и выясните, подходят ли они вам.

Как классифицируются доходы от ренты?

Доходные аннуитеты классифицируются по датам начала выплаты дохода — немедленная и отсроченная.

Однократные аннуитеты с немедленным взносом, или SPIA, и аннуитеты с отсроченным доходом, или DIA, аннуитируются немедленно. Это означает, что ваша премия немедленно конвертируется в поток платежей.

SPIA аннулируются немедленно и начинают выплачивать доход в течение нескольких месяцев.

Аннуитеты отсроченного дохода также аннулируются немедленно, но выплачивать доход они начинают позже.

В чем разница между аннуитетом с отсроченным доходом и аннуитетом с отсрочкой?

SPIA довольно просты, но люди нередко путают DIA с отсроченными аннуитетами.

Один из приемов состоит в том, чтобы думать об аннуитете с отсроченным доходом как о немедленном аннуитете с отложенной датой начала.

Это может помочь вам провести различие между АСВ и отсроченным аннуитетом, при котором ваша премия не преобразуется в поток доходов до даты аннуитета, указанной в вашем контракте.

Эксперт по аннуитету

д-р Вэйд Пфау разъясняет разницу в своей книге «Планирование пенсионного обеспечения с упором на безопасность: комплексный подход к выходу на пенсию без забот». В четвертой главе он объясняет, что слово «отсроченный» в аннуитете отсроченного дохода относится к отсрочке выплаты дохода, а не к процессу аннуитета.

Отложенный аннуитет, с другой стороны, использует слово «отложенный» для обозначения задержки в преобразовании стоимости контракта в гарантированный поток платежей. Отсроченные аннуитеты не подлежат немедленному аннуитету и часто используются для накопления богатства, а не для пенсионного дохода.

Отсроченные аннуитеты не подлежат немедленному аннуитету и часто используются для накопления богатства, а не для пенсионного дохода.

И, наконец, все аннуитеты отсрочены по налогу, поэтому ни в отсроченных аннуитетах, ни в аннуитетах с отсроченным доходом слово «отсроченный» используется для обозначения налогового режима продукта.

Аннуитет по отложенному доходу (DIA)

- Премиум сразу конвертируется в серию выплат.

- Пособия по доходу задерживаются.

- Процент фиксированный.

Отложенный аннуитет

- Стоимость контракта конвертируется в серию платежей, если и когда вы решите аннуитировать.

- Доход может быть немедленным, если вы добавите к своему аннуитетному договору пожизненное пособие.

- Проценты могут быть фиксированными, индексированными или переменными.

Как рассчитываются проценты и суммы платежа?

По данным Национальной ассоциации комиссаров по страхованию, «по контрактам с немедленным фиксированным аннуитетом аннуитенты получают фиксированный поток дохода, частично основанный на гарантии процентной ставки на момент покупки.

Но аннуитеты дохода позволяют со временем увеличивать пособия по доходу, поскольку количество лиц, собирающих платежи, сокращается.

Как объясняет Майкл Китсес, «потенциальная возможность зачета смертности означает, что для любой заданной максимальной потенциальной продолжительности жизни аннуитеты могут фактически выплачивать значительно больше, чем то, что любой человек мог бы получить самостоятельно, в качестве вклада в счет основной суммы и процентов и Кредиты на случай смерти всегда будут больше, чем только основная сумма долга и проценты.”

Когда начинаются выплаты доходной ренты?