Что выгоднее: аннуитетный или дифференцированный платеж? Дифференцированный или аннуитетный платеж что выгоднее

аннуитетный платеж или дифференцированный что выгоднее

Современный заемщик, обращаясь в банк за кредитом, изначально смотрит на размер процентных ставок, предлагаемых кредитной организацией, и стремится получить заемные средства, там, где такая ставка ниже. Но следует знать, что процентная ставка не единственный показатель, от которого зависит сумма начисленных вам процентов. До подписания договора, поинтересуйтесь у кредитного работника о методе начисления процентов. Их бывает два: аннуитет и дифференцированный платеж. Рассмотрим подробнее каждый из них.

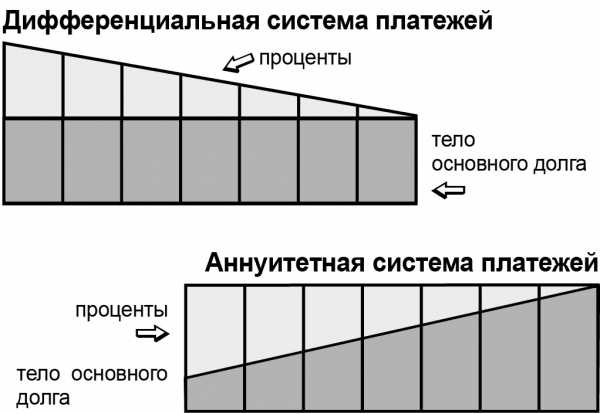

Аннуитет (аннуитетный платеж). Сегодня подавляющее число банков работают данным методом. И вот почему. Ежемесячно вы платите кредитной организации фиксированный платеж. Каждый раз это одинаковая сумма. Здесь и кроется небольшой подвох для клиентов. Суть аннуитетного платежа заключается том, что в первую половину срока кредита, большая часть фиксированного платежа заемщика приходится на проценты, а погашение основного долга происходит небольшими суммами. И не удивляйтесь, потом, получив выписку из банка, что в первые годы ваш основной долг перед банком практически не изменился, хотя вы исправно уплачивали все платежи точно в срок.

Если вы нуждаетесь в крупном кредите – аннуитет, единственный способ получить необходимую сумму у банка. Не стоит забывать о досрочном погашении кредита. Погасив часть займа раньше срока, у вас появляется выбор: или уменьшить срок кредита, продолжая платить зафиксированную в кредитном договоре сумму (аннуитет), или уменьшить ежемесячные платеж (срок договора остается прежним), или устроить себе «кредитные каникулы», уплачивая определенное время только начисленные проценты. Все эти условия должны быть заложены в кредитном договоре.

Следует помнить и о налоговом вычете. Его можно получить не только

с сумм, затраченных на покупку квартиры (в пределах 2 000 000 рублей), но и с уплаченных банку целевых процентов (сумма законодательством не ограничена). А при аннуитетных платежах, сумма вычета по процентам будет существенной в начале срока, и ее можно использовать как на погашение кредита, так и израсходовать на другие цели.

Суть дифференцированного платежа заключается том, что зафиксирован уже не общий платеж (основной долг плюс проценты), а только сумма кредита. Проценты начисляются на остаток долга, и, следовательно, каждый месяц платеж становится меньше. Такая схема более прозрачна для заемщика, но менее выгодна банку. Выдав кредит, например, под 10% годовых, кредитор получит гораздо больше прибыли по договору с аннуитетными платежами, чем с дифференцированными. Из-за того, что первоначально большая часть денег идет на погашение основного долга (тела кредита), переплата по процентам, в случае с дифференцированным платежом, существенно ниже в сравнение с аннуитетом.

Из минусов данного метода можно отметить то, что в среднем доход заемщика, желающего получить кредит с дифференцированной ставкой, должен быть на 20-25% больше чем у заемщика, оформляющего займ с аннуитетом; денежная нагрузка в первую половину срока договора будет весьма существенной.

Преимущество кредитов, выдаваемых с использованием дифференцированного платежа очевидно. Средства на покупку недорогой машины, ремонт в квартире и прочие бытовые нужны лучше получать у банков, предоставляющих займ с дифференцированной ставкой процента.Справедливости ради, стоит отметить, что таких кредитных учреждений немного и искать придется долго. Но для большинства заемщиков, желающих улучшить свои жилищные условия и «загнанных в рамки» заработной платой, лучшим средством является аннуитет.

Similar articles:

Аннуитетный платеж и дифференцированный - в чем разница? Основные отличия

Дифференцированный платеж по кредиту: особенности, погашение, расчет, схема и виды :

Аннуитетный способ погашения кредита - FROMBANKS.RU

Аннуитетный график платежей по кредиту: что это такое

Евро или доллар? В какой валюте выгоднее хранить сбережения в 2022 году

tradefinances.ru

разница, формула, расчет, график погашения

При выборе вида ипотечного кредитования перед потребителем встает важный вопрос: как бы не переплатить лишние деньги и не обременить самого себя на неподъемную ношу. Рассматривая всевозможные варианты, чаще всего взгляд обывателя падает на процентную ставку будущего займа, но на практике она не всегда играет ключевую роль.

При выборе вида ипотечного кредитования перед потребителем встает важный вопрос: как бы не переплатить лишние деньги и не обременить самого себя на неподъемную ношу. Рассматривая всевозможные варианты, чаще всего взгляд обывателя падает на процентную ставку будущего займа, но на практике она не всегда играет ключевую роль.

Необходимо очень тщательно ознакомиться с условиями кредитования, дополнительными платежами, влияющие на ежемесячную выплату. К ним относятся различные операционные сборы, комиссия за обслуживание, срок и так далее. В этой статье мы рассмотрим тип погашения займов.

Аннуитетный и дифференцированный платеж — что это?

Существует два типа ликвидации кредита: аннуитетный и дифференцированный (равнодолевой).

В дифференцированных платежах размер взносов по основному займу по ходу всего срока кредитования остается равной, а начисляемые %% соответственно уменьшаются, так как долг тоже снижается. В итоге мы имеем постепенное снижение ежемесячных взносами.

В сравнении со вторым типом погашения ссуды, заемщик должен погашать ипотеку более крупными выплатами на протяжении почти половины срока и с каждым месяцем клиент платит все меньше и меньше. На практике сложно получить большой займ по такому типу погашения, при том, что начисленный процент по итогу оказывается меньше. Дифференциальный платеж подойдет вам, если в распоряжении имеется достаточно свободных средств, тогда крупные начальные платежи не станут обременительными.

Но самым распространенным вариантом все же остается аннуитетный вариант, рассмотрим его поближе.

Аннуитетный способ погашения займа — плюсы и минусы

Самое главное отличие от выше рассмотренного типа погашения является неизменность размера выплаты ежемесячно. С начала нулевых они обрели огромную популярность среди всех банков, но при этом аннуитетный способ остается очень неоднозначным, с большим количеством недостатков.

В дифференцированном типе погашения задолженность уменьшается равными долями, здесь же все иначе. Изначально часть долга клиента большая и процент начисляется к общему телу кредита. Если в начале выплат клиент, по сути, выплачивает проценты, то к концу срока кредитования остается практически чистый долг, без каких-либо процентов.

Каждый месяц сумма выплаты одна и та же на протяжении всего срока взносов. Таким образом выплачивать задолженность относительно проще, ведь выплачивается всегда одна и та же сумма без изменений, которая значительно меньше на ранних этапах, чем при дифференцированном типе.

Для того чтобы избежать переплаты по процентам, можно погасить общий долг досрочно.

Подытожим, плюсы:

- одинаковые ежемесячные взносы;

- низкие суммы платежей на начальном этапе, относительно дифференцированного способа;

- возможность досрочной ликвидации задолженность.

Минусы:

- дифференцированный способ безопаснее, так как в случае, если заемщик объявит дефолт, выплатив половину тела ссуды, он будет в праве претендовать на другое жилье, взамен заложенной квартире. В тех же условиях заемщик при аннуитетном типе выплат погасит только четверть основного долга;

- заемщик платит вначале срока ипотеки существенную часть процентной ставки, а не основного долга. Около двух третей начисленных процентов за весь срок выплачивается в первую половину.

Формула для расчета аннуитета

x=S*(P+P/((1+P)^N-1)), где

x — кредитная выплата за период, S — тело займа, P — процентная ставка, N — число периодов.

Рассчитаем процентную часть ипотеки:

p_n=S_n*P/12, где

p_n — накопившиеся проценты, S_n — невыплаченная часть задолженности в данный период.

Определим сумму, идущую на ликвидацию основного долга:

s=x-p_n, где

s — часть взносов, идущая на ликвидацию долга, x — месячный платёж, p_n — начисленные проценты, на момент n-ого платежа.

Но проще всего воспользоваться специальными сервисами (кредитным калькулятором) на тематических сайтах, что облегчит подсчеты.

Пример расчета аннуитетного платежа по кредиту

Например, мы взяли 1 млн рублей на срок 36 месяцев, под 20% годовых.

1. Процентная ставка по кредиту в месяц = годовая ставка, разделенная на 12 месяцев

- 20% делим на 12 месяцев/100=0,016.

2. Коэффициент аннуитета = (0,016*(1+0,016)^36)/((1+0,016)^36—1)=0,03676.

3. Ежемесячный аннуитетный платеж равен 0,03676*1 000 000 рублей = 37 тысяч 163 рубля 58 копеек.

4. Таким образом, переплата по нашему займу составила 338 тысяч рублей.

Если сравнивать с дифференцированным погашением, сумма заплаченных % банку по нему составила бы 308 333,33 рубля.

Читайте также: как получить ипотечный кредит с государственной поддержкой?

Реструктуризация ипотечного кредита: как оформить?

Где можно получить кредит онлайн с плохой кредитной историей: http://cowcash.ru/credits/mikrozaym/poluchit-mikrokredit-onlayn-srochno-s-plohoy-kreditnoy-istoriey.html

Как учесть ежемесячные проценты в графике по кредиту?

Для начала следует ознакомиться с терминологией, чтобы точно понять схему начислений.

Тело кредита — выданная заемщику ссуда с исключением комиссионных взносов, операционных взносов и т. д. Его указывают в условиях договора, и уже с этой суммой проводятся начисления процентов и составляется график. Задолженность заканчивается тогда, когда тело кредита полностью выплачено. За счет этого и возможно досрочное погашение.

Проценты по кредиту — начисленные выплаты, в зависимости от процентной ставки, указанной в договоре, и вычисляются на основе тела займа.

График платежей по кредиту — документ, обязательно прилагающийся к каждому кредитному договору любого типа погашения. Отличается тем, что рассчитывается для каждого клиента индивидуально, в зависимости от множества факторов (тело кредита, процентная ставка и т. д.)

Возможно ли изменение суммы платежа или срока выплаты?

Если у вас появились свободные средства, то вы можете досрочно погасить часть долга. В зависимости от вашего материального положения в будущем стоит подумать над тем, снизить сумму платежей или сократить срок выплат.

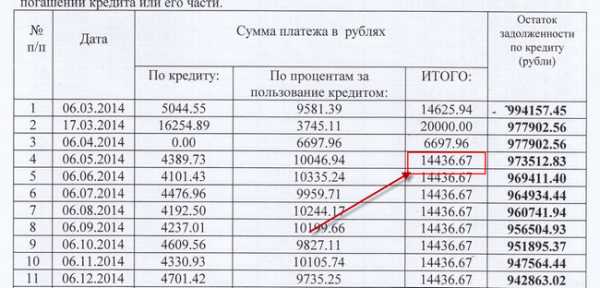

Пример графика платежей: наглядно видно, что вначале кредита выплачиваются только проценты, а тело кредита практически не уменьшается

При благоприятных обстоятельствах рекомендуется сокращать срок выплат, чтобы не переплачивать излишки банку, ну и, конечно, скорее освободиться от каких-либо долговых обязательств. Если же вы не уверены в том, что платить такую сумму будет по силам, то можно оставить срок неизменным, но сократить размер взносов, чтобы облегчить материальное положение.

Досрочное погашение эффективнее применять при аннуитетном типе погашения. А сокращение срока обычно является оптимальным выбором, чтобы сэкономить как можно больше. Так что при возможности погашайте займ как можно раньше и как можно большими суммами.

Аннуитет постнумерандо

Это метод погашения выплат по окончании определенного периода, чаще всего один календарный месяц.

Что выбрать: аннуитет или дифференцированный платеж? Смотрите в видео:

Рекомендуем статьи по теме:

cowcash.ru

Что лучше аннуитетный или дифференцированный платеж

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды – проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей.

Становясь заемщиком денежных средств по кредитному договору, гражданин сталкивается с такими не совсем ясными ему терминами, как аннуитетный либо дифференцированный платеж, касающийся ежемесячных взносов. При выбранном аннуитетном типе расчет между банком, максимально возможным образом, подстраховывающим свою деятельность, и гражданином строится на совершенно равных, ежемесячно выплачиваемых суммах.

Когда Вы принимаете решение брать ипотечный кредит.

немаловажную роль играет выбранный вариант платежей: какие суммы Вы должны вносить, будут ли они меняться или будут одинаковы, какова будет общая переплата по кредиту и т.д. Иными словами, Вам должно быть удобно выплачивать кредит, и при этом выбранный вариант погашения должен быть выгодным для Вашей финансовой ситуации. В зависимости от того, как именно происходит погашение основной суммы долга (так называемого «тела кредита») и процентов по нему существуют два способа погашения задолженности: – аннуитетные платежи ; – дифференцированные платежи.

Как выбрать выгодную схему кредита?

Получение кредита — ответственный шаг, который требует и осторожности, и некоторой теоретической подготовки.

Чтобы хорошо представлять, как вы будете расплачиваться с банком-заёмщиком, очень важно понимать основные схемы его расчёта.

Вникнуть в эту тему не сложно, зато вы будете чувствовать себя уверенно и спокойно.

Исходя из своих потребностей, вы определяете, сколько и на какой срок необходимо взять, а заёмщик предлагает процентную ставку — это цифра, на которую возрастает долг за 1 год пользования.

Здравствуйте. С Вами «ipotek.ru, Об ипотеке по-русски» и я — Дмитрий Овсянников. Сегодня поговорим о дифференцированных и аннуитетных платежах. Кредит — это чужие деньги, которые нужно вернуть, вернуть в определенный срок и заплатить свои деньги, в виде процентов по кредиту.

Заходим на сайт www.ipotek.ru, и переходим в раздел «Кредитные калькуляторы ». Мы воспользуемся кредитным калькулятором, позволяющим рассчитывать одновременно дифференцированные и аннуитетные платежи.

Современный заемщик, обращаясь в банк за кредитом, изначально смотрит на размер процентных ставок, предлагаемых кредитной организацией, и стремится получить заемные средства, там, где такая ставка ниже.

Но следует знать, что процентная ставка не единственный показатель, от которого зависит сумма начисленных вам процентов. До подписания договора, поинтересуйтесь у кредитного работника о методе начисления процентов.

При получении определенной суммы в кредит заемщик не задумывается, по какой схеме он будет выплачивать долг.

Клиент банка получает на руки кредитный договор с графиком платежей и указанием вида платежа, но немногие знают, что это — аннуитетный или дифференциальный платеж. На данный момент выбор клиенту предоставляет не каждая финансовая организация. Перед подписанием кредитного договора желательно уточнить метод и схему выплат.

Слово «annuite» латинского происхождения и означает «ежегодный» или «годовой». График погашения кредита, базирующийся на аннуитетных платежах, подразумевает внесение одинаковых ежемесячных платежей, которые рассчитываются по формуле аннуитета. Особенность подобной формы погашения состоит в следующем: заемщик в первую очередь погашает преимущественно проценты по кредиту, иначе говоря, выплачивает вознаграждение своей кредитной организации.

Разница между аннуитетными и дифференцированными платежами

Прежде всего, настоятельно рекомендуем вам ознакомиться с нашими публикациями, посвящёнными аннуитетным платежам и дифференцированным платежам. Уверены, в них вы найдете развернутые ответы на многие вопросы. Вкратце же основные отличия между этими платежами можно сформулировать так: По аннуитетной схеме вам рассчитают график платежей так, что вы будете ежемесячно вносить одну и ту же сумму в счёт погашения кредита.

Что такое дифференцированный платеж

Потребительское или ипотечное кредитование сегодня широкого распространено в нашей стране. Для огромного числа людей это наиболее удобная возможность приобрести дорогостоящие вещи — бытовую технику, автомобили или недвижимость.

Обычно клиенты знают только о тех схемах и условиях, которые предлагаются банком «по умолчанию». Так как банковские структуру в основном предлагают аннуитетную схему.

juridicheskii.ru