Закладная на квартиру по ипотеке после погашения ипотеки. Закладная после погашения ипотеки

Закладная на квартиру по ипотеке после погашения ипотеки. uristrasskajet.ru

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:+7 499 577-00-25 доб. 143 (Москва и область)

+7 812 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Снятие обременения с квартиры после ипотеки

Обычно сложности при решении вопроса о снятии обременения возникают из-за некоторых особенностей банковских процедур и возможных споров по поводу полного погашения ипотеки. Банки руководствуются собственными регламентами и нередко сразу говорят клиенту о том, что до получения всех документов, необходимых к представлению в Россреестр, придется подождать около месяца. Как правило, этот срок используется для проверки исполнения заемщиком всех обязательств, проведения сверки и решения некоторых организационных вопросов.

Стоит отметить, что при досрочном погашении ипотеки срок прекращения договора будет исчисляться датой ближайшего периодического платежа, а не днем внесения денежных средств на ссудный счет заемщика. Обязательным условием корректного учета досрочного погашения является подача заемщиком за 30 дней до планируемого полного расчёта по кредиту заявления об этом.

Какие документы возвращает банк после погашения ипотеки

После погашения обязательств по ипотечному договору банк теряет все свои права на имущество, будь это квартира, земельный участок либо офис. Кредитор обязан выдать бумаги после закрытия кредитного корсчета, которые покажут отсутствие финансовых претензий к бывшему плательщику.

Ранее процедура снятия с ЕГРП была платной, но в 2022 году все действия заёмщика уже не требуют внесения государственной пошлины. Если заявитель желает получить новое свидетельство о праве собственности без пометки о залоге на лицевой стороне, то придется внести 350 рублей в качестве госпошлины, но это добровольное решение.

Как снять обременение после закрытия ипотеки: особенности процедуры, документы

- Заемщик не может продавать заложенную недвижимость без ведома банка. Такие сделки считаются незаконными и могут повлечь за собой множество неприятных моментов для продавца и покупателя. В кредитном договоре не указывается, что заемщик не имеет права продавать квартиру. В случае необходимости он может ее продать, предварительно уведомив кредитную организацию и согласовав сумму продажи, а также возврат процентов и остатка долга.

- Заемщик не имеет права прописывать в квартире других людей без согласования с банком. В квартире прописываются заемщик и созаемщик, а также несовершеннолетние дети заемщика. Собственник жилья не должен прописывать в квартире других лиц без разрешения банка, поскольку жилплощадь находится в залоге у кредитной организации. В случае невыплат продать недвижимость с прописанными третьими лицами будет проблематично. Прежде, чем прописать в квартиру других людей и родственников, заемщик обязан снять квартиру с обременения после закрытия ипотеки.

- Заемщик не имеет права сдавать помещение в аренду без разрешения банка. Собственник жилья может распоряжаться своей собственностью, но некоторые сделки требуют письменного согласия банка. Если в кредитном договоре не указаны ограничения, связанные с арендой жилья, заемщик может сдавать квартиру.

Многих заемщиков интересует после погашения ипотеки, как снять обременение с квартиры. Штрафы на неснятие обременения отсутствуют, но затягивать с процедурой не рекомендуется. Обременение не позволяет проводить сделки с недвижимостью. По истечение большого периода времени снять его будет сложнее, придется обращаться в банк, поднимать все документы и обращаться в Росреестр.

Владельцы квартир интересуются: что надо делать после погашения ипотеки? Как снимается обременение после выплаты

Далее необходимо снять обременение с недвижимости. Как снимается обременение после выплаты ипотеки? При получении ипотечного кредита банк оформляет в качестве залога приобретаемую квартиру. Происходит это для того, чтобы имелась дополнительная гарантия возврата предоставляемых денежных средств.

Далее следует написать заявление о закрытии ипотечного счета. Многие банки производят закрытие кредита автоматически после внесения всей суммы долга. Но если произошла переплата, то по данному заявлению кредитная организация должна вернуть излишне внесенную сумму клиенту.

Как сделать возврат страховки по ипотеке после погашения

Дорогие читатели, информация в статье могла устареть, воспользуйтесь БЕСПЛАТНОЙ консультацией позвонив по телефонам:+7 (499) 577-00-25 доб. 143 (Москва и область)

+7 (812) 425-66-30 доб. 143 (Санкт-Петербург и обл.)

Вернуть полную стоимость полиса возможно в случае, если ипотека была погашена за первые два месяца пользования страховкой. Тогда компания, оказывающая подобные услуги, вряд ли сможет говорить о каких-либо понесенных административных расходах. Однако, на практике выплата ипотечного кредита за столь сжатые сроки близка нулю.

Обязательность страхования недвижимого имущества в данном случае обусловлена тем, что оно является основной гарантией банка к возврату кредитных средств. А потому рисковать им ни одно финансовое учреждение не станет. Здесь справедливо отметить, что согласно все той же статье 31 ФЗ “Об ипотеке” страховка может быть упразднена, но только по желанию самого заимодавца.

Что нужно делать после выплаты ипотеки по шагам

Родители, имеющие 2 и более ребенка, имеют законное право направить средства материнского (семейного) капитала на погашение части оформленного ипотечного кредита или оплату первоначального взноса. По 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» при покупке жилья за счет маткапитала право собственности на него оформляется в долевом соотношении на каждого ребенка и родителя по соглашению.

Для собственного успокоения можно дополнительно сделать запрос в Бюро кредитных историй о качестве исполнения своих обязательств. Полученная информация содержит все сведения об ипотеке, характере выплат и допущении или отсутствии просрочек. В силу человеческого фактора, а также особенностей программы данные могут поступать с некоторой задержкой, что требует уточнения.

Как снять обременение после погашения ипотеки в 2022 году

После выплаты ипотеки в 2106 году, залогодержатель теряет все права на залоговое имущество — квартиру или земельный участок. ВТБ24 или Сбербанк выдает собственнику документы, которые свидетельствуют об отсутствии материальных претензий к бывшему заемщику.

Любой объект недвижимости, заложенный в банке в 2022 году, например, Сбербанке или ВТБ24, квартира или земельный участок, находится в собственности заемщика. При этом имеются некоторые ограничения, которые не позволяют хозяину распоряжаться ей в полном объеме. Понятие залог подразумевает, что кредитор, в случае невыполнения заемщиком своих обязательств перед банком, может получить денежные средства за счет реализации данного имущества.

После погашения ипотеки

В соответствии с 17 ст. ФЗ «Об ипотеке» после внесения всей суммы задолженности по кредиту банк обязан выдать заемщику на руки закладную с записью о том, что обязательства по ней исполнены в полном объеме. Для снятия обременения с недвижимости, в региональное отделение Росреестра необходимо будет подать такие документы:

В случае если при получении кредита закладная не оформлялась, в Росреестр вместо письма из банка и закладной с отметкой подается совместное заявление заемщика и кредитора, на основании которого и будет снято обременение. При этом не требуется уплачивать государственную пошлину за внесение соответствующей записи. Однако некоторые банки взимают с заемщиков определенную плату за подготовку документов для Росреестра и к этому нужно быть готовым.

Закладная после погашения ипотеки

Размер пример конкретного кредитора. Сроки выдачи закладной после погашения ипотеки Сбербанком зависят от ситуации. Если клиент и банк договорились о совместной подачи документов в Росреестр, то происходит это примерно через 2-3 недели после того, как должник написал заявление в отделении. В некоторых случаях Сбербанк физически не может предоставить закладную, так как оригинал этого документа хранится в отделении Екатеринбурга. Поэтому, придется выдерживать сроки выдачи закладной около месяца, либо согласовывать выдачу по сканам со Сбербанком.

Далее возникает вопрос, что делать с закладной после погашения ипотеки? Подготавливается перечень обязательных бумаг, нужных для Регистрационной палаты (или МФЦ). В них входит: закладная на квартиру, справка о закрытии кредита, письмо от банка о ходатайстве, ипотечный договор или его копия, договор купли-продажи квартиры, оригинал свидетельства (выписка), оплаченная госпошлина. Погашение закладной выполняется в течение трех рабочих дней.

uristrasskajet.ru

Ипотека погашена, что дальше?

Итак, ипотека погашена, что делать дальше?

Погашение ипотечного кредита - обычно долгожданное и очень радостное событие в жизни семьи. Больше не нужно каждый месяц выделять существенную сумму из семейного бюджета на внесение взносов, и можно вздохнуть спокойно.

Но чтобы считать себя полноправными собственниками жилья, после совершения последнего ипотечного взноса необходимо удалить некоторые формальности. Независимо от того, выплатили ли вы кредит согласно своему графику платежей или погасили его досрочно, следует выполнить ряд действий.

Обратитесь в банк, кредит в котором вы брали кредит, чтобы взять справку о его погашении (а еще лучше – взять два дубликата), а также справку о своей кредитной истории. Вам они понадобятся, если вы когда-либо снова захотите взять кредит, поэтому лучше получить такие документы заранее и сохранить их у себя. Это обезопасит вас от неожиданностей и лишней траты времени в будущем.

Снятие обременения

Далее вам необходимо позаботиться о снятии обременения, поскольку оно не происходит автоматически после закрытия ипотечного кредита. Когда вы получали кредит, была оформлена закладная на недвижимое имущество, и чтобы извлечь ее из архива и подготовить документы для снятия обременения, банку понадобится некоторое время.

Какие документы нужно собрать

Необходимый комплект документов для снятия обременения на данный момент включает:

- кредитный договор

- справка о закрытии кредита

- закладная

- договор купли-продажи

- свидетельство о регистрации права собственности

- письмо от банка, подтверждающее погашение кредита

- нотариальная доверенность на регистрацию от собственника и от банка.

Получение свидетельства о регистрации права собственности

Имея на руках вышеперечисленный набор документов, вы можете напрямую или через многофункциональный центр обратиться в УФРС для получения нового свидетельства о собственности. С этого момента будет считаться, что обременение с вашей квартиры снято, и это будет подтверждено во всех последующих выписках из ЕГРП. А вы отныне официально станете полноправным собственником недвижимости.

Если у вас возникнут какие-то вопросы, вы можете получить необходимую информацию на сайте УФРС, обратиться во многофункциональные центры по телефону, либо за подробной консультацией – к компетентным в этой области специалистам.

Похожие материалы:

Авторизация через сервис Loginza:mskred.ru

Закладная на квартиру по ипотеке: подводные камни

Содержание

- Закладная по ипотеке — общие условия и подводные камни

- Закладная на квартиру по ипотеке и порядок ее составления

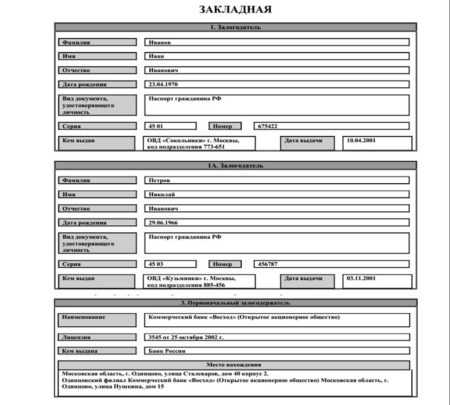

Жилищный вопрос в России давно находится на первом месте в правительстве. В 2022 году ситуация остается стабильной, и тенденции нельзя назвать положительными. Показатели инфляции растут, уровень доходов россиян падает, цены на рынке недвижимости далеки от лояльных. Все это привело к тому, что жители РФ все чаще решаются на оформление кредитов и займов в банках, но каждая такая сделка имеет свои подводные камни. Средства ипотеки можно потратить по покупку квартиры или строительство дома. Для банка займ имеет не меньше рисков, чем для граждан, поэтому он стремится добиться максимальных гарантий от заемщика. Одной из этих гарантий является закладная на квартиру по ипотеке.

Специалист знает все особенности и нюансы действующей правовой системы, поэтому сможет дать эффективные советы и рекомендации по поводу того, как обойти подводные камни при составлении и использовании закладной на имущество. Дистанционно эксперт изучит обстоятельства дела и разработает индивидуальный алгоритм действий для соискателя. Онлайн услуги — это удобно и практично, а также позволяет сэкономить личные ресурсы граждан.

Закладная по ипотеке — общие условия и подводные камни

Большинство ипотечных займов, которые россияне стремятся получить в 2018 году, предоставляются банками для лиц, которые отвечают ряду важных условий и критериев. Среди основных требований можно выделить возрастной порог, наличие стабильного дохода, положительная кредитная история и т. д. Нередко от заемщика требуют предоставить поручителей или залог, ведь сумма кредита большая, да и оформляется он на пару десятков лет. Банк хочет быть уверенным, что в ситуации, если лицо вдруг не сможет выплачивать займ, кредитная организация сможет вернуть деньги, например, конфисковав жилье.

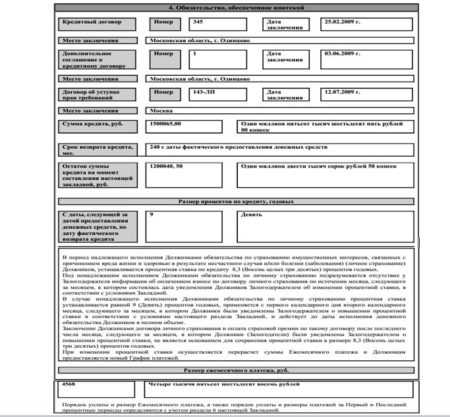

Закладная на квартиру по ипотеке — это документ, который подтверждает, что при неисполнении кредитных обязательств имущество должника перейдет в собственность банка для погашения возникших убытков. По факту закладная является именной ценной бумагой, которые активно используются в европейской кредитной практике, где уже знают все подводные камни и риски подобных сделок. В России ее применение началось сравнительно недавно.Закладная по ипотеке оформляется вместе с основным кредитным договором. Важно внимательно прочитать и сверить оба документа, ведь нельзя допустить, чтобы в них имелись даже малейшие отличия.

После подписания бумаг закладную предстоит зарегистрировать в государственном реестре. Без этого этапа процедура будет считаться незаконченной, а документ не приобретет юридической силы. Для внесения данных по сделке в базу Росреестра помимо закладной потребуется предоставить удостоверение личности и документы, подтверждающие право владения собственностью. После регистрации оригинал закладной передается на хранение в банк. Гражданин получает специальную выписку, в которой указывается регистрационный номер. Также его можно будет найти в приложении к договору кредитования и платежных квитанциях.

Рекомендуем почитать

Закладная на квартиру по ипотеке и порядок ее составления

Закладная на квартиру по ипотеке, несмотря на все имеющиеся подводные камни, является простым и надежным способом обезопасить стороны от взаимных притязаний и претензий. Очень важно грамотно и продуманно составить документ. Он не имеет установленного бланка, но форма оформления является типовой, поэтому при составлении можно не обращаться в юридическую контору. Главное — внимательно и продуманно указать основные сведения. Если есть сомнения или страх допустить ошибки, можно заручиться профессиональной правовой поддержкой онлайн.

На сайте кредитной организации, с которой вы заключаете договор целевого займа, всегда можно найти образец закладной. Изучив правильный пример, составить свой вариант по аналогии не составит труда. Иногда текст закладной может изменяться или дополняться в зависимости от индивидуальных обстоятельств и нюансов дела, но всегда в документе указывается:

Бесплатная круглосуточная поддержка юриста по телефону:

Мск +7 (499) 938-51-18, СПб +7 (812) 425-69-08, РФ 8 (800) 350-83-46 (звонок бесплатен)

- персональные данные собственника жилья, выступающего в виде залога;

- его адрес проживания;

- реквизиты банка, т. е. залогодержателя;

- основные условия займа;

- срок и порядок оплаты кредита;

- предмет залога и его оценочная стоимость;

- платежные реквизиты и подписи сторон.

Кроме соблюдения правовых требований, необходимо придерживаться обычных грамматических правил. Наличие ошибок, исправлений и неточностей сделает документ непригодным для регистрации. Срок действия закладной равен временному промежутку, на протяжении которого заемщик будет выплачивать займ. Договор кредитования будет считаться расторгнутым сразу после уплаты последнего взноса. Закладная, номер которой указывается в договоре, также потеряет свое юридическое значение.

За регистрацию закладной необходимо заплатить государственную пошлину, равную тысяче рублей. После погашения долга по кредиту банк должен отправить оригинал закладной в регистрационную палату, отметив, что не имеет претензий к соискателю.

Внимание! В связи с правками в законодательство, юридическая информация в данной статье могла потерять актуальность!Наш юрист бесплатно проконсультирует Вас - задайте вопрос в форме ниже:

imeetepravo.com