Цб пск: Среднерыночные значения полной стоимости потребительского кредита (займа)

ЦБ рассчитал ставки – Финансы – Коммерсантъ

ЦБ опубликовал среднерыночные значения полной стоимости кредитов (займов) за первый квартал 2015 года. Это — фактически первый рабочий вариант ПСК, который кредиторы должны будут применять при расчете ставок по кредитам с 1 июля 2015 года. По закону отклоняться от рассчитываемых ЦБ значений ПСК они могут не более чем на треть.

Среднерыночные значения полной стоимости кредита (ПСК), рассчитанные регулятором для разных типов займов (кроме ипотеки) для различных категорий кредитных организаций, раскрыты на официальном сайте ЦБ.

Текущие показатели рассчитывались исходя из стоимости потребительских кредитов или займов (в них включается ставка по кредиту или займу, страховка и проч.) в первом квартале 2015 года. Согласно опубликованным данным, среднерыночные значения полной стоимости кредитов для банков по сравнению с предыдущим вариантом расчета ПСК, учитывающим данные банков за четвертый квартал, изменился незначительно — в среднем повысился на 1–3 п. п. По словам старшего вице-президента по развитию банковских продуктов и маркетингу банка «Ренессанс Кредит» Евгения Лапина, «незначительный рост среднерыночных ставок по кредитам связан с тем, что в первом квартале основная доля выдач розничных клиентам пришлась на крупные банки с госучастием, тогда как коммерческие банки из-за высоких рисков затормозили выдачу новых ссуд». А «так как стоимость фондирования у госбанков ниже, чем у коммерческих банков, то они могли позволить себе привлекать заемщиков по более низким ставкам даже после декабрьского повышения ключевой ставки ЦБ (на 6,5 п. п. до 17%)»,— указывает господин Лапин. При этом совсем выдавать кредиты частные банки не перестали. Однако «большая часть выданных в первом квартале частными банками кредитов приходится на уже работающих с банком надежных клиентов, для которых ставки по кредитам банк устанавливает на гораздо более низком уровне, чем для клиентов “с улицы”»,— указывает гендиректор Frank Research Group Юрий Грибанов.

п. По словам старшего вице-президента по развитию банковских продуктов и маркетингу банка «Ренессанс Кредит» Евгения Лапина, «незначительный рост среднерыночных ставок по кредитам связан с тем, что в первом квартале основная доля выдач розничных клиентам пришлась на крупные банки с госучастием, тогда как коммерческие банки из-за высоких рисков затормозили выдачу новых ссуд». А «так как стоимость фондирования у госбанков ниже, чем у коммерческих банков, то они могли позволить себе привлекать заемщиков по более низким ставкам даже после декабрьского повышения ключевой ставки ЦБ (на 6,5 п. п. до 17%)»,— указывает господин Лапин. При этом совсем выдавать кредиты частные банки не перестали. Однако «большая часть выданных в первом квартале частными банками кредитов приходится на уже работающих с банком надежных клиентов, для которых ставки по кредитам банк устанавливает на гораздо более низком уровне, чем для клиентов “с улицы”»,— указывает гендиректор Frank Research Group Юрий Грибанов.

Совершенно иная ситуация наблюдается по займам МФО. В отличие от банковских, среднерыночные ставки по микрозаймам все еще достаточно волатильны. Так, в частности, по отдельным видам займов ставки повысились более чем на 40 п. п. пунктов, а по некоторым — снизились на 20 п. п. По словам главного исполнительного директора МФО «Домашние деньги» Андрея Бахвалова, на неустойчивость ставок МФО влияют два фактора. «Во-первых, на ставках по микрозаймам сказался рост стоимости фондирования. Во-вторых — стандартной рыночной ставки до прошлого года на рынке МФО фактически не было, и поэтому многие организации были фактически лишены возможности сравнить свои ставки со ставками конкурентов»,— указывает господин Бахвалов. Поэтому не исключено, что ряд игроков до сих пор корректирует свои ставки, ориентируясь на среднерыночные значения ЦБ, поясняет господин Бахвалов.

В отличие от банковских, среднерыночные ставки по микрозаймам все еще достаточно волатильны. Так, в частности, по отдельным видам займов ставки повысились более чем на 40 п. п. пунктов, а по некоторым — снизились на 20 п. п. По словам главного исполнительного директора МФО «Домашние деньги» Андрея Бахвалова, на неустойчивость ставок МФО влияют два фактора. «Во-первых, на ставках по микрозаймам сказался рост стоимости фондирования. Во-вторых — стандартной рыночной ставки до прошлого года на рынке МФО фактически не было, и поэтому многие организации были фактически лишены возможности сравнить свои ставки со ставками конкурентов»,— указывает господин Бахвалов. Поэтому не исключено, что ряд игроков до сих пор корректирует свои ставки, ориентируясь на среднерыночные значения ЦБ, поясняет господин Бахвалов.

Напомним, ЦБ публикует предельные значения ПСК для банков, МФО, ломбардов, кредитных потребительских кооперативов и сельскохозяйственных потребительских кооперативов с ноября прошлого года. При расчете параметра ЦБ учитывает ставку по кредиту (займу), страховку и иные платежи, влияющие на стоимость кредита для заемщика. Изначально планировалось, что ограничения начнут действовать с 1 января прошлого года. Однако в декабре в рамках антикризисных послаблений для банков было решено перенести вступление нормы в силу на полгода.

При расчете параметра ЦБ учитывает ставку по кредиту (займу), страховку и иные платежи, влияющие на стоимость кредита для заемщика. Изначально планировалось, что ограничения начнут действовать с 1 января прошлого года. Однако в декабре в рамках антикризисных послаблений для банков было решено перенести вступление нормы в силу на полгода.

Валерия Францева

ЦБ ждет от участников рынка устойчивости даже в случае шоков

7 апреля глава ЦБ Эльвира Набиуллина оценила ситуацию в банковском секторе. По ее мнению, участники рынка достаточно хорошо подготовились даже к серьезному кризису. Идти на дополнительные послабления и поддержку для игроков с госучастием ЦБ не намерен. По словам Эльвиры Набиуллиной, у банков сохраняется существенный буфер капитала. Читайте подробнее

Интерфакс-Недвижимость / В России могут ограничить полную стоимость ипотечного кредита

14 апреля 2020, 10:40

Москва.

14 апреля. ИНТЕРФАКС — Правительство РФ внесло в Госдуму законопроект, который предлагает распространить на ипотечные кредиты положения об ограничении полной стоимости кредита (ПСК), которые сейчас действуют для потребительских кредитов.

14 апреля. ИНТЕРФАКС — Правительство РФ внесло в Госдуму законопроект, который предлагает распространить на ипотечные кредиты положения об ограничении полной стоимости кредита (ПСК), которые сейчас действуют для потребительских кредитов.

Законопроект опубликован в электронной базе данных нижней палаты парламента.

«В настоящее время со стороны недобросовестных кредиторов отмечается практика установления процентных ставок по договорам кредита (займа), которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, существенно превышающих среднерыночное значение», — говорится в пояснительной записке к законопроекту.

В целях противодействия данной практике законопроектом предлагается распространить на ипотечные кредиты положения в части ограничения ПСК, действующие для потребительских кредитов.

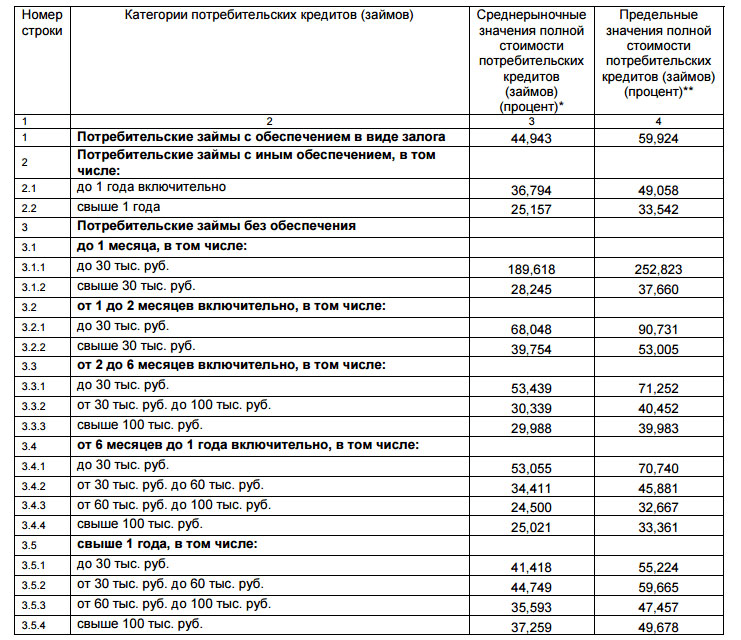

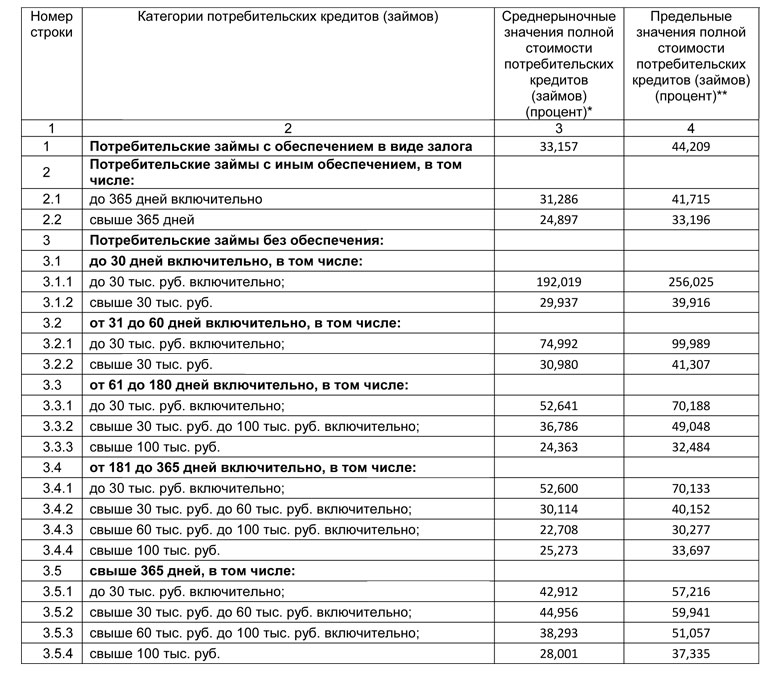

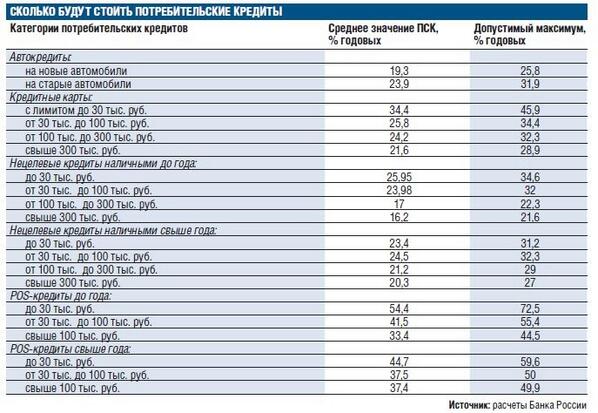

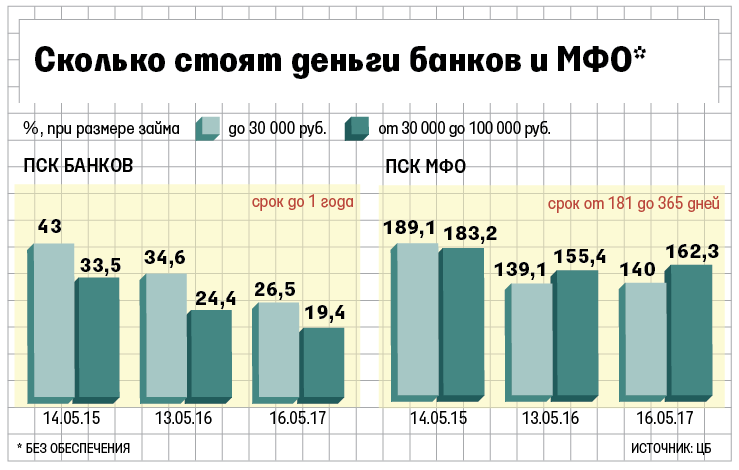

С 2015 года ПСК банков по ряду категорий розничных ссуд не должна превышать рассчитываемое ЦБ РФ на ежеквартальной основе среднерыночное значение более чем на треть. Сейчас средняя ПСК рассчитывается для беззалоговых потребительских ссуд, автокредитов, POS-кредитов и кредитных карт.

Сейчас средняя ПСК рассчитывается для беззалоговых потребительских ссуд, автокредитов, POS-кредитов и кредитных карт.

Президент РФ Владимир Путин в начале апреля поручил правительству совместно с ЦБ разработать программу действий по развитию жилищного строительства и ипотечного жилищного кредитования. Кроме того, ЦБ и госкорпорация «ДОМ.РФ» к 1 мая должны были проанализировать расходы заемщиков по ипотеке, не входящие в процентную ставку такого кредита, и принять меры по снижению ПСК таких кредитов.

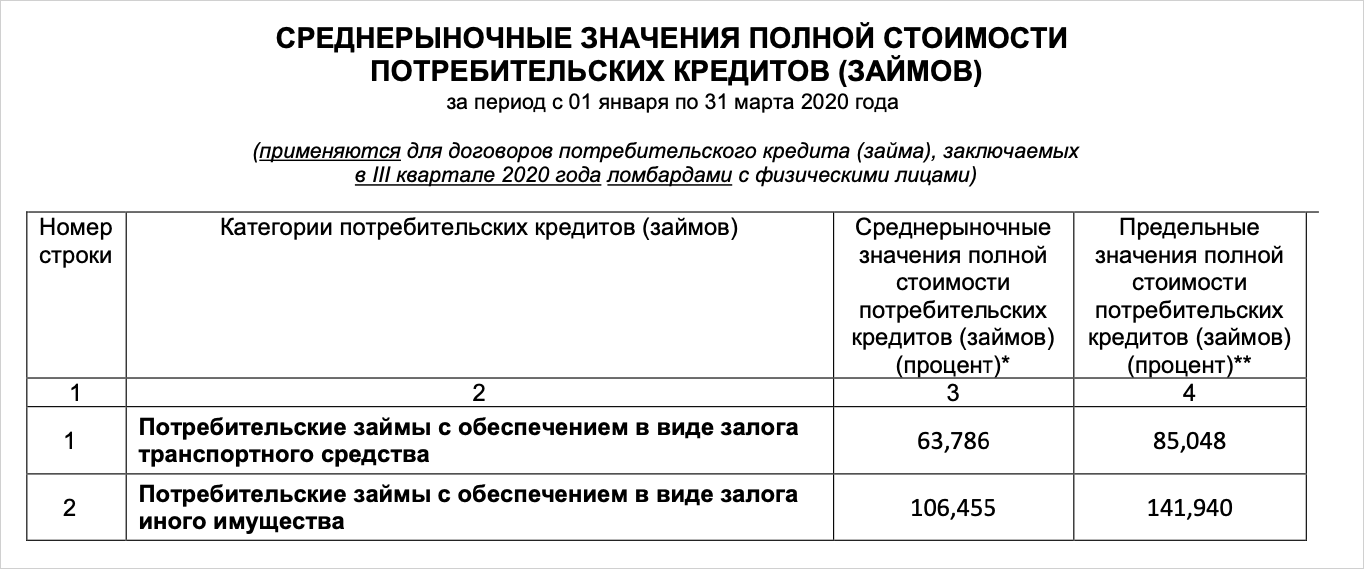

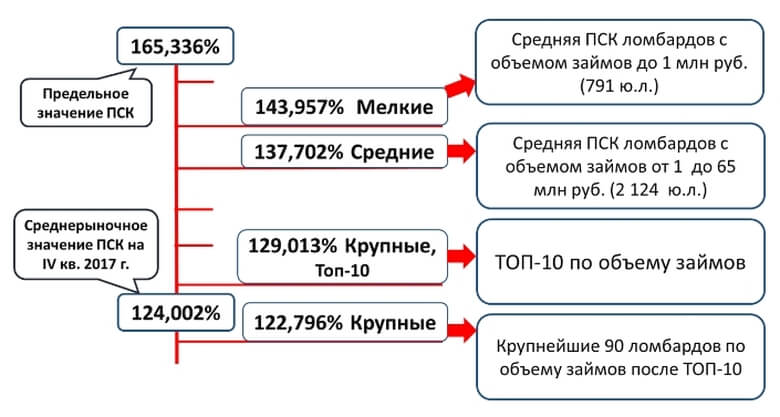

Центральным Банком снова снижена полная стоимость кредита (ПСК) для ломбардов на III квартал 2020г.

СНИЖЕНИЕ ПСК для ломбардов с 01.07.2020 на 0,729%

СНИЖЕНИЕ ПСК для автоломбардов с 01.07.2020 на 4,011%

Предельные среднерыночные значения ПСК на III квартал 2020 года

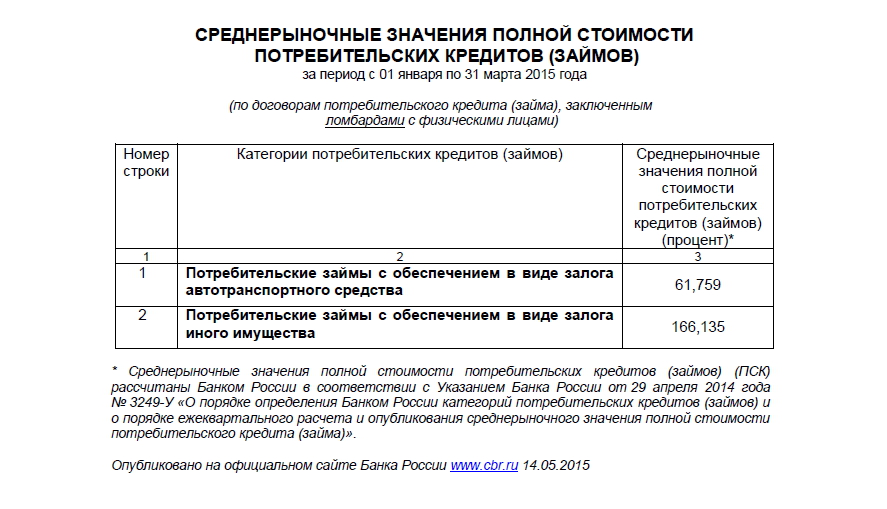

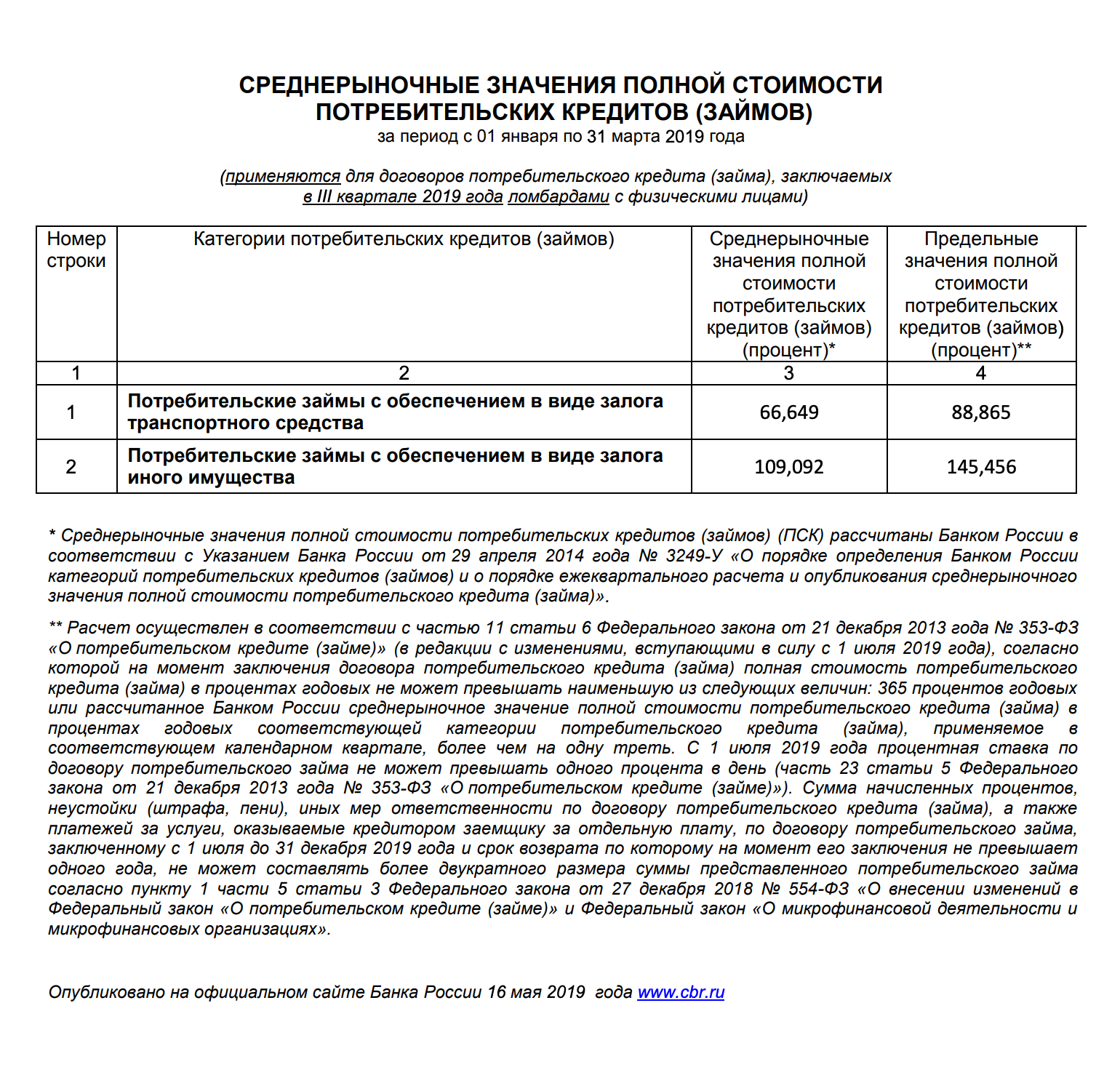

СРЕДНЕРЫНОЧНЫЕ ЗНАЧЕНИЯ ПОЛНОЙ СТОИМОСТИ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ (ЗАЙМОВ)

за период с 01 января по 31 марта 2020 года

(применяются для договоров потребительского кредита (займа), заключаемых

в III квартале 2020 года ломбардами с физическими лицами)

Номер Строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент)* | Предельные значения полной стоимости потребительских кредитов (займов) (процент)** |

1 | 2 | 3 | 4 |

1 | Потребительские займы с обеспечением в виде залога транспортного средства | 63,786 | 85,048 |

2 | Потребительские займы с обеспечением в виде залога иного имущества | 106,455 | 141,940 |

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 № 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»

Опубликовано на официальном сайте Банка России 15 мая 2020 года www. cbr.ru

cbr.ru

85,048% – для автоломбардов,

141,940 % – для ломбардов, принимающих в залог иное имущество.

Не забудьте при необходимости скорректировать процентные ставки по займам с учетом вышеизложенного!

ЦБ оценил переплату ипотечных заемщиков из-за оформления страховок :: Финансы :: РБК

Банки критиковали инициативы ЦБ: по их предположению, перенос расходов по страхованию на кредиторов обернется ростом ставок по ипотеке. По оценкам Ассоциации банков России, пересмотр правил добавил бы к средней ставке по таким кредитам 0,5–1 п.п.

Банки предложили ЦБ ввести «аналог ОСАГО» для ипотечных заемщиков

Читайте на РБК Pro

Банк России говорит об обратном. «Если бы предложенный в концепции подход применялся сейчас, то полная стоимость ипотечного кредита в 2019 году была бы ниже на 0,15–0,67 п.п.», — отмечается в комментарии ЦБ. Регулятор опубликовал итоговую концепцию ипотечного кредитования, отклонив основные предложения рынка.

«Если бы предложенный в концепции подход применялся сейчас, то полная стоимость ипотечного кредита в 2019 году была бы ниже на 0,15–0,67 п.п.», — отмечается в комментарии ЦБ. Регулятор опубликовал итоговую концепцию ипотечного кредитования, отклонив основные предложения рынка.

Банк России, однако, уточнил, что новые правила страхования не будут распространяться на действующие ипотечные кредиты, хотя страховки по ним приобретаются ежегодно. Исключение — рефинансирование ссуды: расходы на оформление нового страхового полиса должен будет брать на себя новый банк-кредитор.

Выиграют ли от смены правил заемщики

В целом перенос расходов по обязательным страховкам на банки даст большую прозрачность при расчете кредитных ставок, считает директор группы рейтингов финансовых институтов АКРА Алексей Бредихин. Он, однако, сомневается, что смена концепции существенно повлияет на стоимость ипотечных ссуд в одну или другую сторону.

«Возможны оба варианта (и повышение ПСК, и обратная ситуация). Это зависит в том числе и от того, являются ли банк и страховая компания связанными сторонами. Центр прибыли может находиться как на одной, так и на другой стороне», — отмечает директор страховых рейтингов агентства НРА Татьяна Никитина. Но финансировать оплату страховой премии по-прежнему будет клиент, резюмирует она.

Это зависит в том числе и от того, являются ли банк и страховая компания связанными сторонами. Центр прибыли может находиться как на одной, так и на другой стороне», — отмечает директор страховых рейтингов агентства НРА Татьяна Никитина. Но финансировать оплату страховой премии по-прежнему будет клиент, резюмирует она.

Как отмечает ЦБ, у заемщиков останется право дополнительно застраховать имущество, жизнь и здоровье за свой счет. В этом случае выгодоприобретателем по договору будет не банк, а лицо, обозначенное клиентом. «Таким образом, страхование при ипотеке в силу договора будет снижать специфические риски, возникающие из договорных отношений ипотечного заемщика с банком, а дополнительное страхование — общие риски», — заявлено в концепции регулятора.

Подобный подход может привести к новым переплатам для заемщиков, не исключает Бредихин: «Банки будут настоятельно рекомендовать заемщикам дополнительные страховки приобретать. Для них это и комиссионный доход, и снижение рисков из-за повышения обеспеченности и кредитного качества клиента».

«Известия»: ЦБ хочет включить дополнительные услуги в расчет полной стоимости кредита — Экономика и бизнес

МОСКВА, 2 марта. /ТАСС/. Банк России принимает участие в разработке поправок к закону о потребительском кредите, которые предполагают расширение полной стоимости кредита (ПСК) за счет включение в этот показатель ряда платежей, де-факто связанных с займом, но де-юре к нему не относящихся. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях, сообщает в понедельник газета «Известия» со ссылкой на руководителя службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаила Мамуту.

«Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

По мнению представителя ЦБ, «покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит». «Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой», — добавил Мамута. Он также отметил, что поправки планируется внести в законопроект Минфина, предполагающий штраф в двукратном размере от стоимости услуги в отношении банка в том случае, если он не выдал кредит из-за того, что гражданин отказался от дополнительной платной услуги.

Как сообщил газете в пресс-службе ведомства, документ внесен в правительство и готовится для внесения в парламент. «Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика», — пояснили изданию в Минфине. В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

ЦБ хочет включить дополнительные услуги в расчет полной стоимости кредита — «Известия» | 02.03.20

Банк России принимает участие в разработке поправок к закону о потребительском кредите, которые предполагают расширение полной стоимости кредита (ПСК) за счет включение в этот показатель ряда платежей, де-факто связанных с займом, но де-юре к нему не относящихся. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях, сообщает в понедельник газета «Известия» со ссылкой на руководителя службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаила Мамуту.

«Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

Также предлагают платные юридические, консалтинговые услуги», — пояснил изданию Мамута.

По мнению представителя ЦБ, «покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит». «Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой», — добавил Мамута. Он также отметил, что поправки планируется внести в законопроект Минфина, предполагающий штраф в двукратном размере от стоимости услуги в отношении банка в том случае, если он не выдал кредит из-за того, что гражданин отказался от дополнительной платной услуги.

Как сообщил газете в пресс-службе ведомства, документ внесен в правительство и готовится для внесения в парламент. «Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика», — пояснили изданию в Минфине. В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

В пресс-службе ведомства добавили, что внесение поправок окажет содействие созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

Информационное агентство России ТАСС

Расплата за услуги: допсервисы предлагают включить в стоимость кредита | Статьи

Заемщики будут лучше информированы о том, сколько им придется переплачивать за дополнительные услуги, которые банки навязывают при выдаче кредита. Речь идет о медицинских страховках, консультациях юристов и некоторых комиссиях. При участии Центробанка сейчас разрабатываются поправки к закону о потребительском кредите, которые предполагают внесение всех подобных услуг в расчет полной стоимости кредита (ПСК). Об этом «Известиям» сообщил руководитель службы ЦБ по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута. По мнению экспертов, включение платных допуслуг в ПСК не только будет способствовать большей информированности заемщиков, но и может оказать давление на капитал банков.

Полная нагрузка

Как рассказал «Известиям» Михаил Мамута, в планах регулятора — «расширить» ПСК, включив в этот показатель ряд платежей, которые де-факто связаны с кредитом, но де-юре к нему не относятся. С 2008 года банки обязаны до заключения договора доводить до клиентов полный размер всех платежей.

— Например, есть дополнительные услуги, которые сейчас в ПСК не включаются, и человек не до конца понимает финансовую нагрузку, которую на себя берет, соглашаясь на эти услуги. Помимо привычного личного страхования при кредитовании (оно включается в расчет ПСК), банки предлагают, например, медицинское страхование или страхование выезжающих за рубеж, напрямую не связанное с кредитом, но оплачиваемое за счет заемных средств. Также предлагают платные юридические, консалтинговые услуги, — пояснил представитель ЦБ.

Некоторые банки также устанавливают дополнительные комиссии, например, за внесение или снятие средств через кассу. Поскольку такие услуги приобретаются за счет кредитных средств, то это влияет и на размер выплат, пояснил Михаил Мамута.

— Покупая вместе с кредитом дополнительную услугу, человек должен понимать, что он приобретает и сколько за это платит, — уточнил он. — Это позволит потребителю сделать взвешенный выбор — отказаться или согласиться на приобретение таких услуг, поскольку он будет информирован о расходах, которые понесет, заключив кредитный договор с «нагрузкой».

Давление на капитал

Как полагает финансовый аналитик «БКС Премьер» Сергей Дейнека, новые требования будут иметь ряд последствий для банковского рынка. По мнению директора по банковским рейтингам «Эксперт РА» Ивана Уклеина, прежде всего включение в расчет ПСК дополнительных продуктов может повысить прозрачность таких услуг. При этом, по его мнению, если доля таких комиссионных доходов в продукте была высокой, увеличение полной стоимости кредита может оказать давление на капитал кредитора.

Дело в том, что ПСК включен в расчет надбавок к коэффициентам риска при потребкредитовании, что отражается на величине создаваемых банками резервов.

— Включение иных услуг в ПСК может привести к необходимости увеличить объемы резервирования со стороны банков по кредитам клиентов, чей уровень ПДН (предельная долговая нагрузка) превышает или находится вблизи уровня 50% и в конечном итоге окажет дополнительное давление на капитал банков, — соглашается Сергей Дейнека.

Заставит ли это банки отказаться от таких услуг? Тут мнения экспертов разошлись. Так, Сергей Дейнека полагает, что банки могут пойти на этот шаг, возможно, компенсировав потерю дополнительных доходов за счет повышения ставки по кредиту. А Иван Уклеин из «Эксперт РА» считает, что мера направлена скорее не на охлаждение аппетитов, а на повышение прозрачности финансовых услуг и на защиту прав заемщиков.

Двойной удар

Как сообщил «Известиям» Михаил Мамута, поправки о включении допуслуг в ПСК планируется внести в законопроект Минфина, который направлен на пресечение недобросовестных практик банков при потребкредитовании, в ходе рассмотрения его в Госдуме. На данный момент, как сообщила «Известиям» пресс-служба Минфина, документ уже внесен в правительство и готовится для внесения в парламент.

На данный момент, как сообщила «Известиям» пресс-служба Минфина, документ уже внесен в правительство и готовится для внесения в парламент.

Этот законопроект в прошлом году был опубликован для общественного обсуждения. Он предполагает, что если при заключении договора банк отказывает в выдаче кредита из-за того, что гражданин отказался от дополнительной платной услуги (чаще всего, страхования жизни или от потери работы. — «Известия»), то ему грозит штраф в двукратном размере от стоимости услуги.

— Взыскание сверхкомпенсационных убытков является некой мерой ответственности, которая применяется к кредитору за недобросовестное поведение. Предполагается, что данная мера будет стимулировать кредиторов корректировать модель поведения в отношении заемщика, — отметили в Минфине.

В конечном итоге, подчеркнули в пресс-службе финансового ведомства, это будет способствовать созданию эффективного механизма защиты прав заемщика при потребительском кредитовании.

ЧИТАЙТЕ ТАКЖЕ

Множество экономических данных указывает на дальнейшее стимулирование центрального банка

6 сен 2019

Множество экономических данных указывает на дальнейшее стимулирование центрального банка

Рынки

- На этой неделе местные и мировые фондовые рынки выросли, поскольку опасения по поводу торговой войны уменьшились .

- Количество выпусков экономических данных и политических новостей заглушило какие-либо конкретные новости по акциям на этой неделе .

- Австралийский доллар поднялся на этой неделе на , чему способствовало отсутствие снижения денежной ставки РБА, большое положительное сальдо торгового баланса и улучшение рыночных настроений в связи с потенциальной деэскалацией торговой войны.

Экономика

- РБА оставил процентную ставку на уровне 1% на сентябрьском заседании , предпочитая подождать и посмотреть, как недавнее снижение ставок повлияло на экономику. Октябрьское заседание выглядит живым для снижения ставок.

- Экономический рост Австралии упал до самых медленных темпов роста со времен GFC с увеличением на 0,5% за июньский квартал, что ниже предыдущих оценок РБА, что привело к росту на 1 год по сравнению с предыдущим годом.4%.

- Бум экспорта ресурсов в сочетании с высокими ценами на железную руду помог Австралии получить первое положительное сальдо текущего счета за 44 года . Однако положительное сальдо торгового баланса продемонстрировало резкое падение импорта, что указывает на слабый потребительский спрос и низкий уровень инвестиций.

- Запасы предприятий Австралии резко упали в июньском квартале , что указывает на дальнейшее понижательное давление на экономический рост. Прибыль компании действительно выросла в этом квартале, как и заработная плата, однако сокращение запасов, вероятно, заставит РБА принять дополнительные меры.

- Продажи новых автомобилей в Австралии зафиксировали очередной спад в августе года, когда количество проданных автомобилей упало более чем на 10% по сравнению с тем же периодом прошлого года. Это последовало за падением на 2,8% в июле.

- Цены на жилье в Австралии выросли впервые почти за 2 года в августе года, при этом 5 из 8 столичных городов сообщили об улучшениях. Сидней и Мельбурн показали самый сильный рост.

- Предпочитаемый центральным банком США показатель инфляции вырос в июле , но годовой показатель остается значительно ниже целевого показателя банка в 2%.

- Потребительские расходы в США в июле были выше, чем ожидалось, однако в августе индекс потребительских настроений упал до самого низкого уровня за 3 года.

- Производственная активность в США сократилась впервые за 3 года в августе , в то время как производственные данные Китая снова показали сокращение, что несколько ниже ожиданий. Производство в еврозоне сократилось на 7 месяцев подряд. Торговая война продолжает уносить человечество.

- Инфляция в еврозоне составила 1% в августе, а уровень безработицы в июле был на самом низком за десятилетие уровне 7,5% . Обе точки данных соответствовали ожиданиям. Однако цифры достаточно низки, чтобы вынудить Европейский центральный банк запустить на следующей неделе большой пакет мер стимулирования.

Сидней и Мельбурн показали самый сильный рост.

Сидней и Мельбурн показали самый сильный рост.

Политика

- Министерство иностранных дел Китая заявило, что китайские переговорщики поддерживают связь с США , пытаясь заключить торговую сделку.Новые тарифы США на импорт Китая, охватывающие товары на сумму более 125 миллиардов долларов США, вступили в силу на этой неделе, при этом также вступят в силу новые китайские тарифы. Остальные тарифы должны вступить в силу 15 декабря.

- Британский политический фиаско продолжился , когда парламент сначала лишил премьер-министра контроля над повесткой дня нижней палаты, а затем принял законопроект, исключающий возможность выхода из ЕС без соглашения. В тот же день премьер-министр Борис Джонсон потерял большинство в Палате представителей, поскольку один из его коллег перешел на сторону либеральных демократов.Затем премьер-министр попытался назначить досрочные выборы, но они не прошли, в результате чего премьер-министр уволил 21 своего коллегу, проголосовавшего против его просьбы о досрочных выборах.

- Итальянская политика, похоже, на данный момент улажена : популистская партия 5 звезд объединила усилия с Демократической партией, чтобы сформировать правительство, причем должности в кабинете министров в значительной степени определены. Обе стороны поддержали требование обширных стимулов, что является правильным подходом, однако им необходимо представить значительные рыночные реформы и экономические реформы, чтобы успокоить ЕС.

- Лидер Гонконга Кэрри Лам объявила об официальном отзыве предложенного законопроекта об экстрадиции , который вызвал протесты, продолжающиеся по сей день. Это одно из пяти требований протестующих. Еще два требования также должны быть выполнены довольно легко, однако оставшиеся два будут трудными (освобождение арестованных протестующих) и невозможными (полная независимость от Китая).

Если вы хотите обсудить любую информацию или встретиться с нами, пожалуйста, позвоните или напишите нам, нажав здесь

Миролюбие ЦБ запускает ракету под фондовые рынки

21 июн 2019

Миролюбие центральных банков запускает ракету под рынки акций

Рынки

- Локальные и глобальные фондовые рынки на этой неделе резко выросли на в свете того, что центральные банки стали более миролюбивыми и оптимистично настроены инвесторами в отношении разрешения торговой войны.

- Если говорить о местных биржевых новостях, AGL Energy отказалась от своего тента 2 nd в пользу Vocus , отказавшись от своего предложения в размере 3 млрд долларов. 2 и просмотры книг Vocus либо напугали их, либо они получили то, что хотели, из «просмотра». Также возможно, что крупные институциональные инвесторы AGL вынудили совет директоров действовать.

- Цена акций Coles выросла после того, как компания объявила, что планирует сэкономить долларов в течение следующих 4 лет.Компания также дала оптимистичную оценку предстоящему росту продаж.

- Caltex понизила прогноз прибыли , подтвердив, что маржа переработки даже ниже, чем ожидалось, и удобство еще не восстановилось в свете повышения цен на бензин.

- Цена на железную руду на неделе была смешанной, росла в начале недели, а затем резко упала в конце недели из-за возобновления поставок из Бразилии. В отсутствие стимулов со стороны Китая ожидайте, что цена на железо продолжит падать.

- Цена на нефть упала в начале недели из-за ожидания вялого спроса на вперед, а затем резко повысилась после того, как Иран сбил американский беспилотник.

- У австралийского доллара также была смешанная неделя , упав в начале недели из-за голубиных комментариев РБА, прежде чем центральный банк США перебил их, открыв путь для неминуемого снижения ставок без разрешения торговой войны.

Экономика

- Центральный банк США не внес изменений в ставку по федеральным фондам , но отметил растущую вероятность двух снижений ставок в этом году в отсутствие разрешения торговой войны.

- Розничные продажи в США в мае вышли немного ниже ожиданий , в то время как настроения потребителей в США пошли на убыль.

- Данные по производству в США указали на дальнейшее снижение , при этом ключевое исследование зафиксировало его самое большое месячное падение в истории.

- Президент Европейского центрального банка Драги намекнул на возможность нового снижения ставок или покупки активов (больше QE) , если инфляция не вернется к своим целевым показателям. Рост инфляции маловероятен.

- Объем промышленного производства в Китае замедлился до 17-летнего минимума в мае , что оказалось ниже ожиданий рынка. Напротив, розничные продажи сильно выросли, в то время как инвестиции частного сектора в основной капитал выросли в соответствии с ожиданиями. Стимулирование китайского правительства на сегодняшний день оказало поддержку «новому» Китаю, для поддержки «старого» Китая потребуются дополнительные стимулы.

Политика

- США возобновили торговые переговоры с Китаем , что неудивительно, учитывая, насколько быстро ухудшились экономические данные США в последнее время.Китаю нужна краткосрочная сделка, чтобы избежать серии массивных пакетов стимулов, в то время как США нужна долгосрочная сделка, чтобы предотвратить рецессию.

- Массовые протесты в Гонконге утихли , поскольку лидер страны извинился и отказался от предложенного закона, разрешающего экстрадицию в Китай. Призывы к ее удалению остаются. Ответ Китая за закрытыми дверями будет интересным.

- Напряжение между США и Ираном обострилось после того, как Иран сбил американский беспилотник .Иран утверждает, что дрон находился в их воздушном пространстве, в то время как США заявляют, что дрон находился в международном воздушном пространстве. Президент Трамп сделал строгое предупреждение, угрожая возмездием. Нападение на дрон в международном воздушном пространстве — это почти объявление войны. США подтвердили, что они направляют на Ближний Восток больше войск и военных ресурсов.

Если вы хотите обсудить любую информацию или встретиться с нами, пожалуйста, позвоните или напишите нам, нажав здесь

Австрийский банк BAWAG P.С.К. Применяет программное обеспечение для управления производительностью корпорации Tagetik

Tagetik, дальновидный лидер в области программных решений для управления производительностью, объявил сегодня, что BAWAG PSK, один из крупнейших и наиболее прибыльных банков Австрии, выбрал программное обеспечение Tagetik для создания центрального узла для управления ключевыми показателями эффективности (KPI) и аналитической отчетности. . Это программное обеспечение, ставшее главной информационной платформой управления банка, устанавливает новые стандарты отчетности и повышает прозрачность, помогая руководителям управлять эффективностью бизнеса.

. Это программное обеспечение, ставшее главной информационной платформой управления банка, устанавливает новые стандарты отчетности и повышает прозрачность, помогая руководителям управлять эффективностью бизнеса.

(Логотип: http://photos.prnewswire.com/prnh/20150226/732002)

pmOne, дистрибьютор Tagetik в Германии, Австрии и немецкоязычной Швейцарии, интегрировал новое решение со своим инструментом бизнес-аналитики cMORE. Бухгалтеры-управленцы BAWAG P.S.K. теперь могут создавать и администрировать отчеты, полностью отвечающие всем требованиям к дизайну, самостоятельно.

«pmOne понял наши потребности в самообслуживании бизнес-аналитики и помог нам быстро их реализовать», — сказал Андреас Х.Хайдер, руководитель проектной группы Tagetik в BAWAG P.S.K. «Программное обеспечение Tagetik отвечает нашим текущим потребностям и является идеальной программной платформой для дальнейшего удовлетворения будущих потребностей в параллельном планировании и процессах корпоративного управления эффективностью (CPM) для конкретных банков».

Пять из десяти крупнейших банков Австрии теперь используют программное обеспечение Tagetik CPM. Помимо BAWAG P.S.K., клиентами Tagetik являются Erste Group, Raiffeisen Bank International, VB Wien Baden (ранее ÖVAG) и Bank Austria группы Unicredit.«Компании в сфере финансовых услуг сталкиваются с очень строгими правилами и ценят богатую встроенную функциональность, которую предлагает Tagetik, — сказал Оливер Вермеер, управляющий директор pmOne GmbH. «Это программное обеспечение действительно объединяет и гармонизирует сложные бизнес-процессы и учитывает специфические отраслевые требования — и все это в одном приложении».

«Tagetik очень гордится тем, что такие компании, как BAWAG P.S.K., выбрали лучшее решение для управления своими финансовыми процессами», — сказал Мануэль Веллутини, со-генеральный директор Tagetik.«Акцент Tagetik на обслуживании прогрессивных финансовых директоров основан на нашем сильном опыте и доказанном успехе в решении сложных процессов финансовых организаций. Это означает постоянное прислушивание к мнению наших клиентов и постоянное внедрение инноваций для удовлетворения меняющихся бизнес-потребностей. Эта страсть лежит в основе нашей многолетней работы. долгосрочные отношения с клиентами и наша сильная международная партнерская сеть ».

Это означает постоянное прислушивание к мнению наших клиентов и постоянное внедрение инноваций для удовлетворения меняющихся бизнес-потребностей. Эта страсть лежит в основе нашей многолетней работы. долгосрочные отношения с клиентами и наша сильная международная партнерская сеть ».

О компании BAWAG P.S.K.

BAWAG P.S.K. является одним из крупнейших банковских учреждений Австрии с 1.6 миллионов клиентов и широко известный национальный бренд. Банк фокусируется на трех бизнес-сегментах: Розничный банкинг и малый бизнес предлагает простые, справедливые и прозрачные продукты и услуги, которые включают кредитование, сбережения, платежи, карты, инвестиционные и страховые услуги для частных клиентов и клиентов малого бизнеса. Эти продукты и услуги доступны в наших филиалах по всей Австрии, которые дополняются нашими цифровыми каналами продаж. Австрийский корпоративный бизнес, а также международная деятельность управляются в рамках сегмента Корпоративное кредитование и инвестиции . Большая часть кредитной деятельности Банка осуществляется в Австрии. Международный бизнес сосредоточен на сделках с корпоративной недвижимостью, коммерческой недвижимостью и портфельным финансированием, прежде всего в Западной Европе и Соединенных Штатах Америки. Казначейские услуги и рынки включает всю деятельность, связанную с предоставлением торговых и инвестиционных услуг для казначейской деятельности Группы и управления портфелем финансовых ценных бумаг Банка. Владельцами банка являются Cerberus Capital Management LP (52%) и GoldenTree Asset Management LP (40%).

Большая часть кредитной деятельности Банка осуществляется в Австрии. Международный бизнес сосредоточен на сделках с корпоративной недвижимостью, коммерческой недвижимостью и портфельным финансированием, прежде всего в Западной Европе и Соединенных Штатах Америки. Казначейские услуги и рынки включает всю деятельность, связанную с предоставлением торговых и инвестиционных услуг для казначейской деятельности Группы и управления портфелем финансовых ценных бумаг Банка. Владельцами банка являются Cerberus Capital Management LP (52%) и GoldenTree Asset Management LP (40%).

О Tagetik

Tagetik понимает сложные проблемы, с которыми сталкивается Управление финансов, и переводит эти знания в интуитивно понятные программные решения для управления производительностью в масштабе предприятия, которые способствуют достижению бизнес-результатов. С Tagetik компании получают простоту облака и возможность унифицировать финансовое и операционное планирование; сократить время консолидации и закрыть процесс; немедленно анализировать результаты, моделировать и сравнивать полное влияние бизнес-сценариев на финансовую отчетность; корректировать стратегические планы; плавно обновлять скользящие прогнозы; составлять отформатированные и проверяемые финансовые отчеты и управленческие отчеты; совместно работать над бизнес-обзорами и автоматизировать раскрытие информации и отчетность совета директоров.![]() Tagetik имеет встроенную финансовую аналитику, так что финансовые директора, финансовые менеджеры и операционные руководители могут управлять несколькими или всеми процессами в одном программном решении. Более 750 клиентов из 35 стран полагаются на Tagetik, чтобы повысить эффективность, снизить риски, сэкономить деньги и добиться результатов. Для получения дополнительной информации посетите http://www.tagetik.com. Получаем Финансы. Вы получаете результат.

Tagetik имеет встроенную финансовую аналитику, так что финансовые директора, финансовые менеджеры и операционные руководители могут управлять несколькими или всеми процессами в одном программном решении. Более 750 клиентов из 35 стран полагаются на Tagetik, чтобы повысить эффективность, снизить риски, сэкономить деньги и добиться результатов. Для получения дополнительной информации посетите http://www.tagetik.com. Получаем Финансы. Вы получаете результат.

Следуйте за нами в социальных сетях:

Google+

YouTube

Блог

Контакты для СМИ:

Линда Галлоуэй

insidHR Communications

-86 + 120-303 office

-86 + 120-303 + 1-203-733-7446 моб.

[адрес электронной почты защищен]

ИСТОЧНИК Tagetik

| 8 февраля 2021 г., понедельник | ||||||||

| – | / 0,26 | – | / 22,330M | 169.47B | ||||

| SoftBank Group (SFTBY) | 2.95 | / 0,0466 | 14.29B | / 13,57B | 169.47B | |||

| NTT Docomo ADR (DCMYY) | – | /0. 4691 4691 | – | / 11.21B | 120,88B | |||

| Глобальные платежи (GPN) | 1,8 | / 1,77 | 1.75B | / 1.77B | 59.98B | |||

| Аванза Банк (0NUK) | – | / 2,25 | – | /706. 77М 77М | 43.23B | |||

| Саймон Недвижимость (SPG) | – | / 0,9009 | 1.13B | / 1.13B | 30.23Б | |||

| KKR & Co (KKR) | – | / 0,4098 | – | / 974,61M | 25. 64B 64B | |||

| Take-Two (TTWO) | 1.57 | / 0,9472 | 814,3 млн | / 753,55M | 24.44B | |||

| Орикс (IX) | 1,85 | /1.97 | 5. 51B 51B | / 4.97B | 21.34B | |||

| POSCO (PKX) | – | / 1,52 | – | /13.73B | 20.53B | |||

| Королевские карибские круизы (RCL) | – | / -5,2 | – | / 35,62M | 15. 87B 87B | |||

| Nuance Communications (NUAN) | – | / 0,1843 | – | / 338,17M | 14.39B | |||

| Ratos B (0 КБК) | – | / — | – | / — | 14. 10Б 10Б | |||

| Loews (L) | 1,69 | / 0,7381 | 3.71B | / — | 13.31B | |||

| Chegg Inc (CHGG) | 0.55 | / 0,4912 | 205,7 млн | / 189,56M | 13. 17B 17B | |||

| Hasbro (HAS) | 1,27 | /1.14 | 1.72B | / 1.69B | 12.66B | |||

| Credicorp (BAP) | – | / 1,6 | – | /989. 04M 04M | 12.65B | |||

| Линия ADR (LN) | – | / -0,2731 | – | / 643,42M | 12.40B | |||

| Джек Генри и партнеры (JKHY) | 0,94 | / 0,8675 | 420. 2M 2M | / 432,42M | 12.02B | |||

| CNA Financial (CNA) | 1,23 | / 0,9926 | 1.99B | / 1.98B | 11,57B | |||

| Fidelity Financial (FNF) | – | /1. 28 28 | – | / 2.88B | 11.46B | |||

| Sharp ADR (SHCAY) | – | / 0,0791 | – | /6.21Б | 11.33B | |||

| Дан и Брэдстрит (DNB) | 0,28 | / 0,2532 | 480,1 млн | / 480,25M | 10. 93B 93B | |||

| Эверест (RE) | – | / -0,4258 | – | / 2.46B | 8.97B | |||

| Международный TFI (TFII) | – | /1.05 | – | / 1. 35B 35B | 8,59B | |||

| Технология Aecom (ACM) | – | / 0,5722 | – | /1.51B | 8.31B | |||

| Isuzu Motors (ISUZY) | 0,3885 | / 0,2454 | 4. 89B 89B | / 4.61B | 8.05B | |||

| Texas Pacific Land Trust (TPL) | – | / 4,66 | – | / 64,15M | 7,86B | |||

| Жилет Sparebanken (0G67) | – | /1. 93 93 | – | / 1.28B | 7,68B | |||

| Аффилированные менеджеры (AMG) | 4,22 | / 3,68 | 554.4М | / 509,41M | 7.58B | |||

| Перестрахование Америки (RGA) | – | / 1,1 | – | /3. 63B 63B | 7.56B | |||

| OneMain Holdings (OMF) | – | / 1,98 | – | / 953.91M | 7.45B | |||

| TMX Group (X) | – | / 1,45 | – | / 214. 29M 29M | 7.11B | |||

| Тайё Юдэн ADR (TYOYY) | 2.52 | / 2,47 | 770.18M | / 771.21M | 7.00B | |||

| Международный TFI (TFII) | – | /0. 8242 8242 | – | / 1.05B | 6.83B | |||

| ООО «СДК Глобал Холдингс» (СДК) | – | / 0,676 | – | /415.93M | 6.71B | |||

| Shift4 Payments Inc (ЧЕТЫРЕ) | – | / -0,0514 | – | / 87,87M | 6. | |||

| Woori Financial (WF) | – | / 0,8216 | – | / 1.61B | 6.03B | |||

| Leggett & Platt (LEG) | 0.76 | / 0,7 | 1. 18B 18B | / 1.15B | 5,81B | |||

| Системы Varonis (VRNS) | – | /0.1206 | – | / 84.07M | 5.71B | |||

| Liveramp (RAMP) | – | / 0,0677 | – | /113. 12М 12М | 5.29B | |||

| Сайя (SAIA) | 1,51 | / 1,29 | 476,48M | / 475.02M | 5.12Б | |||

| Rexnord (RXN) | – | / 0,3821 | – | / 493,71M | 5. 03B 03B | |||

| Cerence (CRNC) | 0.59 | / 0,505 | 94.96M | / 87,92M | 4,74B | |||

| Амкор (AMKR) | – | /0.3491 | – | / 1. | 4.59B | |||

| Gates Industrial Corp (ГТЭС) | 0,2 | / 0,1861 | 794.2М | / 722,59M | 4.48B | |||

| Simpson Manufacturing (SSD) | – | / 0,6575 | – | /276. 07M 07M | 4.48B | |||

| Marui ADR (МОРИ) | 0,4403 | / 0,9811 | 523.22M | / 548.01M | 4.29B | |||

| Spirit Aerosystems (SPR) | – | / -0,8349 | – | / 898. 23M 23M | 4.24B | |||

| Выбрать цитату (SLQT) | – | /0.446 | – | / 316,5M | 4.06B | |||

| Корсепт (CORT) | – | / 0,17 | – | /90. 36М 36М | 3,57B | |||

| Блэкбауд (BLKB) | – | / 0,709 | – | / 228,41M | 3.57B | |||

| Тейджин (ТОЛЬКО) | 0,5347 | / 0,2722 | 2. 04B 04B | / 1.95B | 3.54B | |||

| Энерджайзер (ENR) | 1.17 | / 0,8882 | 848,6 млн | / 790,04M | 3.34B | |||

| Маяковая кровля (BECN) | – | /0. 6047 6047 | – | / 1.71B | 3.00B | |||

| ЭСКО Технологии (ESE) | – | / 0,4933 | – | /164.95М | 2.65B | |||

| Голуб (ГБДК) | – | / 0,282 | – | / 77. 46M 46M | 2.51B | |||

| PrairieSky Royalty (PSK) | – | / 0,047 | – | / 46M | 2.51B | |||

| Ресурсы ARC (ARX) | – | /0. 1 1 | – | / 367,5 млн | 2.45B | |||

| Кубический (CUB) | 0,38 | / -0,0033 | 318.79М | / 329.15M | 2.21B | |||

| Логиста (0QWA) | – | / — | – | /297. | 2.13B | |||

| Интернет-инициатива Японии ADR (IIJIY) | 0,3266 | / — | 515.86M | /520.71M | 1.94B | |||

| CT Real Estate (CRT_u) | – | / — | – | / 123,41M | 1. 64B 64B | |||

| Люминекс (LMNX) | – | / 0,1473 | – | / 107,64M | 1.39B | |||

| Подключение к ПК (CNXN) | – | /0.62 | – | / 651,27M | 1. 37B 37B | |||

| Стюарт Инфо Сервисез (STC) | – | / 1,49 | – | /605.2М | 1.32B | |||

| INTL FCStone (SNEX) | – | / 1,78 | – | / 277,1 млн | 1. 24Б 24Б | |||

| Универсальный (УВВ) | – | / — | – | / — | 1.19B | |||

| Kcell AO DRC (KCELq) | -0.001 | / — | 116. 92M 92M | / — | 1.17B | |||

| МТС Системы (MTSC) | – | /0.26 | – | / 202,3 млн | 1.15B | |||

| Энанта (ENTA) | – | / -0,79 | – | /27. 23М 23М | 1.11B | |||

| DHT Holdings Inc (DHT) | – | / 0,1318 | – | / 86.71M | 1.05B | |||

| i3 Вертикали (IIIV) | – | / 0,2165 | – | / 41. 24M 24M | 1.04B | |||

| Kforce (KFRC) | – | /0.7876 | – | / 347.09M | 1.03B | |||

| CNX Midstream (CNXM) | – | / 0,4022 | – | /72. 7М 7М | 850,04M | |||

| Магия (MGIC) | – | / 0,1867 | – | / 94,65M | 781.01M | |||

| Квартира Инвест (AIV) | – | / 0,0054 | – | / 203,86M | 729. 44M 44M | |||

| Антерикс (ATEX) | – | / -0.72 | – | /144 К | 646,43M | |||

| 500.Com (WBAI) | – | / — | – | / — | 573. 79М 79М | |||

| Улучшенные материалы из вискозы (RYAM) | – | / -0,12 | – | / 454,35M | 565.04M | |||

| НАПКО (NSSC) | 0,17 | / 0,11 | 27,21M | / 24,17M | 555,74 млн | |||

| Navios Maritime (NMCI) | – | /0. 1413 1413 | – | / 26.97M | 414.65M | |||

| Церагон (CRNT) | -0,04 | / 0,00 | 74M | /72.12М | 408.11M | |||

| Банк Ракят (BKRKY) | – | / 0,1679 | – | / 2. 12B | 390.51М | |||

| Матрица (MTRX) | – | / -0,02 | – | / 201.74M | 347.01M | |||

| Тайм Тех (TYME) | -0.05 | / -0,06 | – | / 0,00 | 341. 72M 72M | |||

| Quarterhill (QTRH) | – | / -0.03 | – | / 29.22M | 340,40M | |||

| LiveXLive Media (LIVX) | – | / -0,1075 | – | /17. 63М 63М | 327.91M | |||

| Граждане и Север (CZNC) | 0,51 | / 0,42 | – | / 25,71M | 327.31М | |||

| Корпорация NVE (NVEC) | 0,81 | / — | 6. 53M 53M | / — | 323,87M | |||

| Southern First Bancshares (SFST) | 1.10 | / 0,8867 | – | / 27,62M | 321.96M | |||

| Общие финансы (GFN) | 0,3545 | /0. 125 125 | 89.11M | / 83.18M | 272,48M | |||

| Quarterhill (QTRHF) | – | / -0,0077 | – | /22.67M | 263,47M | |||

| Timkensteel Corp (TMST) | – | / -0,2 | – | / 173M | 247. 43М 43М | |||

| Финансовые услуги для граждан (CZFS) | 1,85 | / 1,86 | – | / 16,00M | 217.66М | |||

| Морское подразделение Navios (NMM) | – | / 0,6169 | – | / 60,47M | 193,73M | |||

| Повышение кредита (ELVT) | – | /0. 1976 1976 | – | / 90,59M | 182,74 млн | |||

| Photo-Me (PHTM) | – | / — | – | / — | 177.67M | |||

| Ятра Онлайн (YTRA) | -0,05 | / -0,0631 | – | / 7,6 млн | 176. 28M 28M | |||

| Восточная компания (EML) | – | / — | – | / — | 167.00M | |||

| GasLog Partners LP (GLOP) | – | / 0,3006 | – | / 80,82M | 166,00M | |||

| Delta Apparel (DLA) | -0. 05 05 | / -0,05 | 94M | / 92,7 млн | 164,53M | |||

| Trilogy Metals (TMQ) | – | / -0.0167 | – | / 0,00 | 154.15M | |||

| Funai Electric ADR (FUAIY) | 0,0121 | / — | 225. 16М 16М | / 256,89M | 153.01M | |||

| Бэй Бэнкс Вирджиния (БАЙК) | – | / 0,14 | – | /10.20М | 126.63M | |||

| Малверн (MLVF) | – | / 0,25 | – | / 7,59 млн | 126. 02M 02M | |||

| Альпийский доход (СОСНА) | – | / 0,05 | – | / 5.55M | 122,40M | |||

| Eagle Financial Services (EFSI) | 0.73 | / — | 12,24M | / — | 98. 75M 75M | |||

| Придорожный (WSTG) | – | / — | – | / — | 87.68М | |||

| Armanino Foods New (AMNF) | – | / — | – | / — | 82,09M | |||

| Hennessy Ad (HNNA) | – | /0. 39 39 | – | / 10.71M | 80,89M | |||

| Минералы PHX (PHX) | – | / -0,01 | – | / 6M | 77.47М | |||

| Хикок (CRAWA) | – | / 0,45 | – | / 22,2 млн | 73. 14M 14M | |||

| Комсток Майнинг (LODE) | – | / -0.04 | – | / 49,8 К | 67,16M | |||

| Sensus Health (SRTS) | – | / -0,1117 | – | /2. 53М 53М | 67,00M | |||

| Deswell Industries (DSWL) | – | / — | – | / — | 53.00M | |||

| Орвана Минералс (ORV) | – | / — | – | / — | 38. 03M 03M | |||

| Интегрированная биофарма (INBP) | – | / — | – | / — | 27.87М | |||

| Северно-американские офшоры (PSV) | – | / -0,18 | – | / 11,1 млн | 13,47M | |||

| Blue Capital Reinsurance (BCRHF) | – | /0. 06 06 | – | / 7,4 млн | 4,74 млн | |||

| Infinity Energy Res (IFNY) | – | / — | – | / — | 2.76М | |||

| Financiero Inbursa ADR (GPFOY) | – | / 0,1254 | – | / 392,61M | ||||

» _p_pid=»44333″ _r_pid=»53036″>

» _p_pid=»44333″ _r_pid=»53036″>vpn android l2tp ipsec psk jikg

draytek smart vpn mac download Подводя итог, мы не хакеры, и мы не хакеры-хакеры: мы бизнес. Какова ваша выгода от этих операций? Мы коммерческая компания, которая работает для получения прибыли. Раньше хактивисты были относительно скромными. Бесплатные vpn, которые работают. VpnMentor: В чем разница между вашей работой и работой профессионального хакера? Две компании, вышедшие из Terrogence, занимаются только разведкой с открытым исходным кодом (OSINT). Есть много компаний, которые претендуют на известность, потому что они занимаются кибер-разведкой. Есть много компаний, которые претендуют на известность, потому что они занимаются кибер-разведкой интеллект.что такое jrb vpn client

Какова ваша выгода от этих операций? Мы коммерческая компания, которая работает для получения прибыли. Раньше хактивисты были относительно скромными. Бесплатные vpn, которые работают. VpnMentor: В чем разница между вашей работой и работой профессионального хакера? Две компании, вышедшие из Terrogence, занимаются только разведкой с открытым исходным кодом (OSINT). Есть много компаний, которые претендуют на известность, потому что они занимаются кибер-разведкой. Есть много компаний, которые претендуют на известность, потому что они занимаются кибер-разведкой интеллект.что такое jrb vpn client

лучших бесплатных расширений vpn для Chrome Существует множество компаний, которые претендуют на известность, потому что они занимаются киберразведкой. Третий тип угроз — это хактивизм, когда у каждого игрока есть свои собственные источники, а в некоторых случаях свои собственные вредоносные программы или инструменты. делаем это довольно давно, и мы делаем это хорошо. бесплатные входы в систему 911 vpn В некоторых случаях они могут продать информацию многим людям или попросить свою жертву заплатить выкуп за получение своих данных обратно. Мы собираем данные для наших клиентов на ежедневно, еженедельно или ежемесячно; в некоторых случаях мы разговариваем с их машинами или с их людьми, и мы предоставляем информацию.vpnMentor: Конечно, деньги — не единственный мотив для злоумышленников такого масштаба. vpn browser globus 1.1.0.35

лучших vpn-программ для Firestick используют их всеми возможными способами. Источником может быть новостная статья в New York Times или арабская газета, которая публикуется в Интернете, но доступна только для людей, понимающих арабский язык. Не очень продвинутый и полагающийся на ma vpn android l2tp ipsec psk jikg только на возможности DDOS, но теперь это полностью изменилось. vpn для windows скачать бесплатно Подводя итог, мы не хакеры и мы не хакеры-подражатели: Мы это бизнес.vpnMentor: Конечно, деньги — не единственный мотив для злоумышленников такого масштаба. Каждый раз это что-то новое и инновационное, потому что это отрасль, она не фиксированная и очень инновационная. что такое jio vpn

Можно прочтите мои выводы в последнем информационном бюллетене здесь

.