Суть и виды кредитного рейтинга (скоринг / скоринговый балл). Что такое внешний кредитный рейтинг

О кредитных рейтингах

Кредитный рейтинг представляет собой оценку кредитоспособности заемщика в целом или же кредитоспособности его конкретных долговых обязательств. Присвоенный рейтинг не является рекомендацией рейтингового агентства о покупке, продаже или хранении тех или иных долговых инструментов заемщика. Кредитный рейтинг — это заключение о способности и готовности заемщика в конкретный момент времени своевременно обслуживать и погашать свои долговые обязательства.

Кредитный рейтинг основывается на информации, получаемой рейтинговым агентством от эмитента из других источников, признанных агентством надежными. В случае изменения кредитоспособности заемщика, установления недействительности положенной в основу кредитного рейтинга информации, а также отказа эмитента предоставить агентству данные, необходимые для рейтингового анализа, кредитный рейтинг может быть изменен, приостановлен или отозван.

При анализе кредитного рейтинга учитываются следующие основные факторы:

- вероятность точного, полного и своевременного обслуживания и погашения заемщиком своих долговых обязательств;

- защитные факторы (такие как стабильность заемщика, наличие обеспечения обязательств и др.) с учетом их параметров;

- права кредиторов в случае банкротства заемщика, его реорганизации или других трансформаций, регулируемых законами о банкротстве и иными законами, защищающими права кредиторов.

Лидерами среди мировых рейтинговых агентств считаются «Мудис Инвесторс Сервис» (Moody’s Investors Service), «Стэндард энд Пурс» (Standard & Poor’s) и «Фитч Рейтингс» (Fitch Ratings). Шкала рейтингов данных имеет сходную структуру. Высшей категории соответствуют рейтинги Ааа (ААА, ААА), низшей — рейтинги С (SD, D). Знаки плюс или минус характеризуют относительное положение рейтинга внутри категории.

Долговые обязательства, которым присвоен рейтинг Ааа (ААА, ААА), являются наиболее надежными. Выплаты процентов по ним и погашение суммы основного долга защищены большим и/или исключительно стабильным резервом, а вклад, таким образом, является гарантированным или фактически гарантированным.

Обязательства, имеющие рейтинг Аа (АА, АА), характеризуются очень высокой надежностью с точки зрения выплаты процентов по ним и возврата суммы основного долга. Такие обязательства оцениваются несколько ниже, поскольку их защитный резерв может быть не настолько большим, как у обязательств предыдущей категории, или параметры их защитных факторов варьируют в более широких пределах. Не исключено также присутствие других элементов риска.

К категории А (А, А) относятся долговые обязательства, обладающие высокими инвестиционными характеристиками. Вместе с тем, они несколько слабее, чем обязательства предшествующих категорий, зависят от неблагоприятного изменения финансово-экономических условий, которые могут привести к ухудшению кредитоспособности эмитента в будущем.

Обязательства, характеризующиеся рейтингом Ваа (ВВВ, ВВВ), принадлежат к среднему классу надежности. Их нельзя оценить ни как хорошо защищенные, ни как плохо обеспеченные. Вероятность выплаты процентов и суммы основного долга по таким обязательствам выглядит относительно высокой в краткосрочной перспективе, но в долгосрочной перспективе ряд защитных элементов может иметь невысокую степень надежности либо отсутствовать.

Долговые обязательства, имеющие рейтинг Ва (ВВ, ВВ), надежны в краткосрочной перспективе. Они не обладают явно выраженными инвестиционными характеристиками и зачастую могут носить спекулятивный характер. Вероятность выплаты процентов и суммы основного долга по таким обязательствам высока в краткосрочной перспективе, однако подвержена влиянию возможных неблагоприятных законодательных, финансовых и экономических факторов.

Обязательства, относящиеся к категории В (В, В), обладают выраженными спекулятивными характеристиками. Для них также характерна более высокая по сравнению с обязательствами предшествующей категории подверженность влиянию неблагоприятных законодательных, финансовых и экономических факторов. В краткосрочной перспективе вероятность выплаты процентов и суммы основного долга по таким обязательствам относительно высока.

Долговые обязательства, характеризующиеся рейтингами Саа (ССС, ССС), обладают ярко выраженными спекулятивными характеристиками, в значительной степени подвержены влиянию неблагоприятных факторов и отличаются высокой степенью неопределенности в части их своевременного обслуживания и погашения.

Рейтинг категории С (SD, D) характеризует обязательства с исключительно высокой степенью риска. При дальнейшем даже незначительном ухудшении кредитоспособности заемщика рейтинг, как правило, отзывается.

Таблица рейтингов

| Moody's | Standart & Poor's | Fitch |

| Инвестиционный рейтинг | ||

| Aaa | AAA | AAA |

| Aa1 | AA+ | AA+ |

| Aa2 | AA | AA |

| Aa3 | AA- | AA- |

| A1 | A+ | A+ |

| A2 | A | A |

| A3 | A- | A- |

| Baa1 | BBB+ | BBB+ |

| Baa2 | BBB | BBB |

| Baa3 | BBB- | BBB- |

| Спекулятивный рейтинг | ||

| Ba1 | BB+ | BB+ |

| Ba2 | BB | BB |

| Ba3 | BB- | BB- |

| B1 | B+ | B+ |

| B2 | B | B |

| B3 | B- | B- |

| Caa1 | CCC+ | CCC+ |

| Caa2 | CCC | CCC |

| Caa3 | CCC- | CCC- |

| CC | CC | |

| C | C | |

| Ca | D | DDD |

| C | DD | |

| SD (выборочный дефолт) | ||

Дополнительные материалы:

moscowdebt.mos.ru

Кредитный рейтинг банка: зачем он нужен, и кто его присваивает

Зачастую на сайте банка, в новостных лентах или рекламе упоминается о присвоении кредитного рейтинга кредитной организации. О том, что означает это понятие и как расшифровать буквенные обозначения, пойдет речь в статье.

Содержание статьи

Что означает кредитный рейтинг

Кредитный рейтинг – показатель кредитоспособности физического лица, организации, региона или страны. Основное его назначение – дать потенциальным кредиторам, инвесторам или вкладчикам информацию о вероятности выплаты в срок взятых денежных обязательств.

Кредитный рейтинг банка – инструмент, позволяющий оценить способность банка выполнять свои финансовые обязательства в срок. Он является индикатором платежеспособности, стабильности и надежности кредитной организации. Рейтинг символизирует репутацию банка, влияет на отношение клиентов и инвесторов. Он может влиять на стоимость акций кредитной организации. Банки ревностно следят за результатами оценки своего рейтинга.

Кто присваивает кредитные рейтинги

Банковские кредитные рейтинги присваиваются крупными независимыми рейтинговыми агентствами. Ими проводится анализ изменения доходов организации, прибыли, активов, структуры предложений банка и другие показатели. На основании анализа формируется оценка и прогноз деятельности.

Присвоение рейтинга является коммерческой услугой. Ее заказывают государства, организации, кредитные учреждения.

Международные агентства

Всего в мире насчитывается около ста рейтинговых агентства. Главными международными агентствами, присваивающими кредитные рейтинги, считаются:

- Moodyʼs;

- Fich Raiting;

- Standart Poorʼs.

Все они зарегистрированы в США. Кредитные рейтинги разделяют на краткосрочные и долгосрочные. Краткосрочные определяют вероятность дефолта эмитента в срок до 13 месяцев. Долгосрочный рейтинг рассчитан обычно на период в два-три года. Наиболее информативными считаются долгосрочные рейтинги.

Долгосрочные рейтинги международных агентств имеют буквенные обозначения А, В, С и D. Буквой «А» обозначают самые надежные и платежеспособные компании. Рейтинги, находящиеся ниже позиции ВВВ- считаются спекулятивными. Рейтинги с буквой С и D обозначают близкое к дефолту или дефолтное состояние организации.

К кредитному рейтингу банка агентства составляют прогноз на следующие два-три года. Он может быть:

- Стабильным;

- Развивающимся;

- Позитивным;

- Негативным.

Из-за особенностей расчета кредитного рейтинга агентствами из «большой тройки», банки не могут получить рейтинг больше, чем страна, в которой они находятся.

На сентябрь 2022 года, по данным агентства Fitch, кредитный рейтинг РФ — «ВВВ-». В связи с этим банки, находящиеся в России, не могут получить рейтинг больше «ВВВ-».

Российские агентства

Национальные рейтинги являются оценкой платежеспособности соотносительно с эмитентом с самым низким финансовым риском в стране. Обозначение производится аналогично международным агентствам буквами от А до D. Буквами ААА обозначаются самый высокий показатель платежеспособности и надежности. Самое низкий рейтинг DDD показатель состояния дефолта для организации.

Главными российскими рейтинговыми агентствами считаются:

- «Эксперт РА»;

- «Русрейтинг»;

- «Национальное рейтинговое агенство»;

- АК&M.

Зачем нужен кредитный рейтинг

Значение кредитного рейтинга — ценный показатель как для самого банка, так и для его инвесторов и вкладчиков. Наличие рейтинга дает возможность банку:

- Увеличить предложение своих ценных бумаг за счет расширения круга инвесторов;

- Позволяет снизить процентные ставки по получаемым кредитам;

- Расширить доступ к заемным средствам.

Рейтинг полезен инвесторам, вкладывающим деньги в ценные бумаги банка. С помощью него инвесторы могут определить риски и прогноз развития покупаемых ценных бумаг. Чем выше рейтинг банка и лучше прогноз, тем выше ценность его бумаг.

Для вкладчиков так же полезным будет знать рейтинг банка, так как они являются кредиторами: дают свои деньги банку под процент. Чем выше кредитный рейтинг, тем меньше вероятность, что банк закроется.

Наибольший интерес к рейтингам появляется во время нестабильности экономики, когда инвесторы ищут более качественное вложение средств. В спокойное время рейтинги используют в качестве допуска той или иной ценной бумаги в списки приемлемых для инвестирования и для ограничений на вложения в бумаги со спекулятивным рейтингом.

Итоги

Из статьи вы узнали, что:

- Кредитный рейтинг – важный показатель кредитоспособности и надежности банка;

- Рейтинги составляют независимые международные и национальные рейтинговые агентства;

- Шкала рейтинговых оценок выражается в буквах от A до D;

- Кредитные рейтинги нужны банкам, инвесторам и вкладчикам в качестве оценки стабильности и надежности кредитной организации.

Какую оценку поставите автору за статью?

Загрузка...Понравилась статья? Расскажите друзьям!

Окончил Белорусский Государственный Университет в 2022 году по специальности "Журналистика". Специализируется на финансовой аналитике, обзорах и пресс релизах. Целеустремлён и считает что цель всегда оправдывает средства.

редактура, графическое и текстовое оформление: Мацун Артём

bankstoday.net

Кредитный рейтинг (скоринговый балл), что это значит?

18.12Кредитный рейтинг представляет собой специальную оценку эмитента, частного лица или коммерческой организации на способность исполнять финансовые обязательства перед кредиторами в строго установленный и заранее оговоренный срок. Каждая современная компания интересуется, что такое кредитный рейтинг, кем он составляется, а также какие критерии организаций рассматриваются и оцениваются.

Для чего нужны кредитные рейтинги?

Они необходимы для людей или компаний, занимающихся инвестиционной деятельностью, чтобы они смогли определить, является ли покупка тех или иных ценных бумаг выгодной и оптимальной. Важно, чтобы фирма, выпустившая их, в любой момент смогла ответить по своим обязательствам и заплатить средства по ценным бумагам. Необходимо, чтобы регулярно и в соответствии с определенными условиями выплачивались проценты и дивиденды, долги и иные контрагентские обязательства.

Кредитные рейтинги выступают эффективным инструментом, используемым инвестором для оценки возможности вложения средств в ценные бумаги определенной компании. Причем оценивается возможность возврата потраченных на покупки денег. Рейтинги могут выступать в качестве надежного и популярного показателя риска вложений. Они оказывают влияние на выбор ставки процента, стоимость долговых обязательств, а также их доходность.

В процессе расчета любого рейтинга непременно проверяется финансовая история конкретного участника рынка, причем не только текущая, но и прошлая, чтобы выявить какие-либо нарушения или проблемы при уплате долгов в процессе функционирования конкретной организации. Подсчитывается размер собственных денежных средств и заемных в капитале учреждений.

Если рассчитывается кредитный рейтинг целой страны, то учитывается размер и уровень государственного долга, наличие и уровень коррупции, особенности изменения инфляции, внутренняя политическая обстановка и другие важные факторы. Что касается кредитного рейтинга частных лиц, здесь все просто: такие данные необходимы банкам, чтобы определить, сможет ли потенциальный клиент выплачивать выданный ему заем или у него могут возникнуть с этим определенные трудности.

Какие компании занимаются присвоением рейтингов?

Кредитные рейтинги для крупных финансовых структур устанавливаются специальными агентствами. Они являются коммерческими компаниями, основным направлением деятельности которых является оценка платежеспособности.

После проведения оценки каждому банку, небанковской финансовой организации, фирме или даже органам власти и странам присваивается определенный рейтинг. Наиболее известными рейтинговыми агентствами являются: Moody’s, «Рус-Рейтинг», «Эксперт РА», Fitch. Самыми крупными считаются зарубежные организации.

Какие обозначения применяются?

Поскольку предназначением оценки является присвоение определенного рейтинга, применяются специальные обозначения, благодаря которым каждая организация и даже частное лицо может понять, насколько платежеспособным и ответственным является то или иное учреждение или страна. Каждое агентство может применять свои обозначения, однако существуют определенные знаки, которые являются общепринятыми.

К основным обозначениям относятся:

- ААА. Данный показатель указывает, что компания или страна обладает самым высоким уровнем платежеспособности. Риск того, что она не сможет выплачивать денежные средства по своим обязательствам, является минимальным. Выплата процентов, а также погашение основного долга гарантируется тем, что у фирмы или государства имеется достаточно большой и стабильный резерв. Также вклады в организации являются гарантированными и прибыльными, а при этом мала вероятность для инвестора потерять вложенные средства.

- АА. Компании, которым присваивается данный показатель, относятся к высоконадежным, причем как по выплате процентов по долгу, так и по уплате основной заемной суммы. Их надежность немного меньше, чем при показателе ААА, поскольку обычно их резерв отличается средними размерами. Также могут присутствовать другие факторы риска, снижающие установленный показатель.

- А. Сюда относятся обязательства, компании и страны, у которых имеются высокие инвестиционные параметры. Однако они слабее, чем обладатели вышеописанных оценок, поскольку на них обычно существенно влияют изменения, происходящие в финансовой и экономической сфере страны. Поэтому предполагается, что в будущем их кредитоспособность будет непременно снижена.

- От ААА до ВВВ. Компании, рейтинг которых находится в этих пределах, считаются инвестиционными и удачными для вложения. Можно быть уверенным, что они справятся по своим обязательствам.

- ВВВ. Данный рейтинг присваивается обязательствам, компаниям и государствам, которые имеют средний показатель надежности. Поэтому они не могут быть причислены к хорошо защищенным, однако и не являются плохо обеспеченными. Вероятность погашения долга и процентов по нему является достаточно высокой, однако только в краткосрочном плане. В долгосрочной перспективе могут иметься ненадежные гарантии, а также они вовсе могут отсутствовать.

- ВВ. Надежность имеется только при краткосрочном инвестировании, а вот долгосрочные долговые обязательства могут быть не погашены. Инвестиционные параметры являются плохо выраженными, а также нередко деятельность связана со спекуляцией. Долги и проценты выплачиваются только в отношении краткосрочных обязательств, а долгосрочные обязательства обычно не выплачиваются, так как влияют на это разные экономические, политические и финансовые факторы.

- В. Данные компании и обязательства имеют выраженный спекулятивный характер. Они подвергаются негативному воздействию изменений в экономике и политике страны, в которой функционируют. Относительно высокая вероятность выплаты процентов и долга существует только в краткосрочной перспективе. Долгосрочные вложения являются рискованными, так как велика вероятность их невозврата.

- Показатели ниже В. Фирмы с такими показателями относятся к спекулятивным, поэтому есть высокий риск того, что вложенные в них средства инвесторов не будут возвращены. А также имеется неопределенность относительно будущего финансового состояния таких фирм.

- ССС. Этот показатель характеризует ярко выраженные спекулятивные параметры компаний и их обязательств. Они подвергаются влиянию многочисленных негативных факторов. Деятельность фирм связана с неопределенностью, поэтому велика вероятность, что они в скором времени станут банкротами.

- D. Компании с таким обозначением находятся в плачевном экономическом состоянии. Велика вероятность возникновения ситуаций, в которых они не смогут вернуть долги вовсе. Нередко они в скором времени после присвоения рейтинга приходят к банкротству.

Таким образом, за счет наличия кредитных рейтингов каждый инвестор перед вложением определенного количества денежных средств сможет определить, насколько та или иная компания или даже страна является надежной и платежеспособной.

Другие направления работы агентств

Данные организации не только специализируются на присвоении рейтингов разным компаниям или странам, но и делают прогнозы в их отношении, причем они могут быть разными. Например:

- положительные прогнозы предполагают, что в будущем велика вероятность повышения кредитного рейтинга определенной организации, поскольку в результате оценки ее финансового положения выявляются хорошие тенденции для роста;

- стабильные указывают на то, что не предполагается внесение каких-либо изменений в рейтинг, поэтому можно утверждать, что компания находится в стабильном и устойчивом положении, однако и роста не ожидается;

- негативный прогноз означает, что в ближайшем будущем кредитный рейтинг может быть понижен, поэтому платежеспособность компании или страны упадет.

Дополнительно кредитные агентства проводят исследования финансовых рынков, анализируют их состояние, а также предоставляют разным компаниям консультационные услуги, позволяющим им повысить свой рейтинг. Проводятся специализированные тренинги, имеющие отношение к кредитоспособности фирм, а также к ведению и анализу корпоративных финансов.

Каков рейтинг России?

Компания Moody’s присвоила Российской Федерации рейтинг Ваа, это означает, что долговые обязательства страны обладают умеренным риском.

Обязательства относятся к средней категории, а также велика вероятность возникновения в их отношении спекулятивных параметров.

Показатели, связанные с борьбой с инфляцией в стране, являются сильными и надежными, однако за счет чрезвычайно высокого уровня коррупции страна не является привлекательной для иностранных инвесторов. Их отталкивает дополнительно то, что вся экономика направлена на сырьевую область.

Иные особенности назначения рейтингов

Кредитные рейтинги назначаются как для долгосрочных обязательств, так и для краткосрочных. Они могут назначаться для компаний и стран, а также кредитов, привилегированных акций и иных ценных бумаг. Долгосрочные рейтинги являются наиболее достоверными и точными, поскольку при их составлении оценивается инвестиционная среда, имеющаяся в конкретной стране. Также учитывается способность организации осуществлять свои обязательства по долгам.

Оценка разных компаний производится как в национальной валюте, так и в иностранной. Это необходимо для того, чтобы определить привлекательность фирмы не только для внутренних инвесторов, но и для иностранных. Наиболее легко и просто фирмам выплачивать долги, представленные в местной валюте. А вот с долговыми обязательствами в иностранной валюте могут возникать сложности.

Особенности суверенного кредитного рейтинга

Кредитные рейтинги присваиваются не только обязательствам и компаниям, но и целым странам. Они называются суверенными, причем показывают, каковы возможности государства обеспечивать создание безопасной, надежной и привлекательной для вложения инвестиционной среды.

Суверенный кредитный рейтинг отражает разные факторы страны, к которым относятся ее экономические и политические параметры. Учитывается:

- прозрачность капиталов разных субъектов;

- уровень инвестиционных потоков государства и отдельных компаний и лиц;

- объем вложений со стороны иностранных государств;

- наличие и величина золотовалютных резервов;

- стабильность ведущей политической партии;

- показатель устойчивости экономики.

Чем выше рейтинг страны, тем более привлекательной она становится для иностранных инвесторов. Существуют государства, которым и вовсе не присвоен какой-либо рейтинг, и они считаются непривлекательными для вложения. Поэтому каждая страна стремится улучшить свои показатели.

Какие факторы учитываются при анализе рейтинга для компании или физического лица?

Проводит анализ рейтинговое агентство или внутренний отдел аналитики компании. Для этого используется информация, полученная не только от самого клиента, но и из разных достоверных источников, которые должны быть надежными. Если кредитоспособность изменяется, то информация, которая используется для установления кредитного рейтинга, считается уже недействительной. Также изменяется рейтинг в том случае, если сам заемщик отказывается предоставлять нужные сведения.

В процессе анализа используются следующие важнейшие факторы:

- вероятность полного погашения долговых обязательств заемщиком, причем в строго установленный срок, который оговаривается заемщиком и кредитором заранее;

- защитные факторы, к которым относится стабильность обязательств компании или прочное финансовое и социальное положение клиента, наличие какого-либо обеспечения или иных параметров, положительно влияющих на платежеспособность.

Кредитный скоринг — присвоение рейтинга частному лицу

Практически каждый человек в определенный момент времени желает оформить кредит, однако не все потенциальные заемщики получают одобрение от банка на совершение данной процедуры. Это обусловлено тем, что каждая кредитная организация предъявляет к клиентам определенные требования, поэтому проводится процедура скоринга. Она заключается в присвоении рейтинга определенному частному лицу, выступающему в качестве потенциального заемщика.

Скоринг предполагает распределение всех возможных клиентов банка в отдельные группы, для чего используются разные статические данные о них. Применяться он может не только в банковской сфере, но и в некоторых других областях. Наиболее популярным считается кредитный скоринг. С его помощью обеспечивается автоматическая обработка сведений об определенном заемщике. Эти данные вносятся в специальную программу, что приводит к получению конкретной оценки, присваиваемой клиенту.

Сам процесс предполагает, что заемщик при составлении заявки на получение кредита заполняет специальную анкету, представленную в виде теста. За каждый ответ назначается определенное количество баллов в соответствии с возможным риском банка. От результата зависит принятие решения банком:

- если результат будет высоким, то обычно банк принимает положительное решение относительно выдачи займа;

- если будет получено усредненное значение, то сотрудниками отдела безопасности банка проводится дополнительное расследование, чтобы убедиться в целесообразности выдачи заемных денег конкретному клиенту;

- если получаются низкие баллы, то банк принимает отрицательное решение, поэтому деньги не выдаются заемщику, однако допускается предоставление небольшой суммы под высокую процентную ставку.

Применение программы скоринга считается удобным для любого банка, поскольку это позволяет быстро принимать решение относительно выдачи кредитов. Однако если оформляется ипотека или автокредит, то одного скоринга будет недостаточно, поскольку важно проводить тщательную проверку заемщиков работниками системы безопасности банка.

К плюсам использования скоринга относится то, что полностью исключается влияние человеческого фактора на принятие решения относительно выдачи займа. Проверкой данных автоматически занимается программа, поэтому если сотруднику банка не понравится внешний вид потенциального заемщика, это не сможет повлиять на решение о выдаче ему займа. Информация, вносимая в программу, должна быть надежной и достоверной, поэтому используются только официальные документы, представленные гражданином.

Виды банковского кредитного рейтинга для заемщиков

К основным разновидностям кредитного скоринга относится:

- Скоринг заявок. Используется для определения кредитоспособности заемщика. После проверки программой выдается определенное количество баллов, на основании которых принимается решение о выдаче кредитных средств или отказе. Наиболее часто используется в разных микрофинансовых организациях, специализирующихся на экспресс-кредитах.

- Скоринг мошенничества. Помогает сразу определить, является ли потенциальный клиент мошенником. В каждом банке используются свои методы для этого процесса, причем все они являются коммерческой тайной организации.

- Скоринг поведения. Оценивается поведение клиента, имеющее отношение к кредиту. Здесь же анализируется его платежеспособность. На основании полученной оценки определяется лимит выдачи заемных средств.

- Скоринг взыскания. Используется, когда заемщик не возвращает взятые средства в соответствии с кредитным договором. Программа позволяет создать определенный план будущих действий, необходимых для возврата долга.

Кредитные рейтинги присваиваются не только разным странам или компаниям, но и частным лицам, для чего используются уникальные автоматизированные программы.

Таким образом, кредитные рейтинги являются важнейшими показателями стран, разных предприятий и даже частных лиц. Они присуждаются не только специализированными рейтинговыми агентствами, но и разными компаниями, работающими на рынке страны, а также самими банками, которые анализируют своих потенциальных заемщиков.

В процессе присвоения того или иного рейтинга учитываются многочисленные показатели. Рейтинг может меняться, причем не только в положительную, но и в отрицательную сторону. Данный показатель считается важным для инвесторов, которые планируют вложить свободные денежные средства в иностранные государства или какие-либо крупные компании, а также для банков, планирующих выдать кредит тому или иному человеку.

wsekredity.ru

Кредитный рейтинг государства

Для оценки любого субъекта, будь то клиент банка или целая страна, используется система рейтингов независимых организаций. Они дают объективную оценку текущему положению дел и определяют уровень доверия к этому субъекту. Если кредитный рейтинг заемщика банка определяется в БКИ и складывается из его добросовестной оплаты кредитов, то кредитный рейтинг страны определяется международными организациями и включает в себя целый ряд значений. Для любой страны он является важным показателем. Рассмотрим подробнее, что такое кредитный рейтинг государства, кем он определяется, зачем он нужен, что он означает и из-за чего может меняться?

Что такое кредитный рейтинг государства?

В широком смысле он подразумевает под собой оценку возможности страны отвечать по принятым обязательствам, возвращать кредиты, насколько безопасно инвестировать денежные средства в развитие экономики. Чем выше этот показатель, тем интереснее становится страна для иностранных инвесторов. Рейтинговую информацию чаще всего используют инвесторы при приобретении облигационные ценных бумаг, чтобы точно знать, когда и сколько он получит.

Необходимость кредитных рейтингов.

Кредитный рейтинг государства дает потенциальным инвесторам информацию о том, сможет ли это государство исполнять свои обязательства по долгам, дивидендам, контрагентским соглашениям. На основании рейтинга инвесторы могут оценить возвратность вложенных активов и соблюдение тех условий, на которых изначально была заключена сделка.

Все рейтинги принадлежат к относительным показателям, но они имеют свойство влиять на величину процентной ставки, доходность обязательств стран и их стоимость.

Для расчета рейтингового показателя используется вся история объекта оценки, размер принятых обязательств. На него также влияют размер государственного долга, инфляционный уровень, политическая обстановка в стране и в мире и др.факторы.

Кто присваивает рейтинги государствам?

Государственными рейтингами занимаются международные независимые агентства. Они присваивают рейтинги кредитным учреждениям, организациями, органам власти, странам. В каждой стране есть свои рейтинговые агентства, однако, их оценка практически не влияет на международное положение государства.

Читайте также: Как работает депозитарий

Самыми влиятельными агентствами в мире являются:

- Fitch

- Moody”s

- Standart & Poors/

Они имеют свою методику расчета по практически аналогичным базовым факторам. В основном они учитывают объем госдолга, экономическую стабильность, коррупционный уровень, политические мотивы. Последний фактор имеет ярко-выраженный характер в последнее время, и агентства этого даже не скрывают.

Фактически все вышеуказанные организации являются американскими. Как они сами заявляют, не смотря на это, они никак не подчиняются американскому правительству и не зависят от него в финансовом плане. Однако, в последнее время возникает все больше разногласий по этому поводу.

Виды рейтингов.

Все рейтинговые ступени делятся на два вида:

- Инвестиционный. Он свидетельствует о том, что вкладывать в экономику данного государства безопасно, и оно будет отвечать по своим обязательствам.

- Неинвестиционный. Он говорит о том, что вложение инвестиций сопряжено с высокими рисками, а страна ведет спекулятивную политику.

Стандартно стране присваивается рейтинг по шкале от А до D, где А – высокий уровень надежности и кредитоспособности, а D – означает дефолт и неспособность объекта отвечать по своим долгам.

Примеры рейтинговых оценок:

Рейтинг России 2015 г.

В этом году кредитный рейтинг российского государства был понижен до ВВ+, что является первой ступенью неинвестиционного вида и дает негативный прогноз. Не исключена вероятность того, что он будет падать и дальше. В России специалисты назвали решение мировых агентств политическими и не имеющими обоснования.

Причиной снижения рейтингового показателя стал кризис на Украине, введение санкций, падение стоимости нефтепродуктов, высокий уровень коррупции, падение курса нацвалюты.

Низкий рейтинг может повлечь за собой отток активов из страны. Более неблагоприятные последствия могут наступить, если хотя бы одно из мировых агентств решит снизить рейтинговую категорию до неинвестиционной. Тогда многие компании могут потребовать досрочного погашения обязательств.

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Что означают кредитные рейтинги S&P, Fitch и Moody’s

Standard & Poor’s. Долгосрочные рейтинги оценивают способность эмитента своевременно исполнять свои долговые обязательства. Выставляемые компанией рейтинговые оценки имеют буквенное обозначение: от оценки AAA, присваиваемой исключительно надёжным эмитентам, до оценки D, присваиваемой эмитенту, объявившему дефолт. Между оценками AA и B могут быть промежуточные оценки, обозначаемые знаками плюс и минус (например, BBB+, BBB и BBB-).- AAA — эмитент обладает исключительно высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- AA — эмитент обладает очень высокими возможностями по выплате процентов по долговым обязательствам и самих долгов.

- A — возможности эмитента по выплате процентов и долгов оцениваются высоко, но зависят от экономической ситуации.

- BBB — платёжеспособность эмитента считается удовлетворительной.

- BB — эмитент платёжеспособен, но неблагоприятные экономические условия могут отрицательно повлиять на возможности выплат.

- B — эмитент платёжеспособен, но неблагоприятные экономические условия вероятнее всего отрицательно повлияют на его возможности и готовность проводить выплаты по долгам.

- CCC — эмитент испытывает трудности с выплатами по долговым обязательствам и его возможности зависят от благоприятных экономических условий.

- CC — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам.

- C — эмитент испытывает серьёзные трудности с выплатами по долговым обязательствам, возможно была инициирована процедура банкротства, но выплаты по долговым обязательствам все еще производятся.

- SD — эмитент отказался от выплат по некоторым обязательствам.

- D — был объявлен дефолт и S&P полагает, что эмитент откажется от выплат по большинству или по всем обязательствам.

- NR — рейтинг не присвоен.

Краткосрочные рейтинги оценивают вероятность своевременного погашения краткосрочных долговых обязательств. Выставляемые Standard & Poor’s кредитные рейтинги по краткосрочным долговым обязательствам имеют буквенно-цифровое обозначение: от наивысшей оценки A-1 до самой низкой оценки D. Более надежные обязательства из категории A-1 могут быть помечены знаком плюс. Оценки из категории B также могут быть уточнены цифрой (B-1, B-2, B-3).

- A-1 — эмитент обладает исключительно высокими возможностями по погашению данного долгового обязательства.

- A-2 — эмитент обладает высокими возможностями по погашению данного долгового обязательства, но эти возможности более чувствительны к неблагоприятным экономическим условиям.

- A-3 — неблагоприятные экономические условия вполне вероятно ослабят возможности эмитента по погашению данного долгового обязательства.

- B — долговое обязательство обладает спекулятивным характером. Эмитент обладает возможностями по его погашению, но эти возможности очень чувствительны к неблагоприятным экономическим условиям.

- C — возможности эмитента по погашению данного долгового обязательства ограничены и зависят от наличия благоприятных экономических условий.

- D — по данному краткосрочному долговому обязательству был объявлен дефолт.

Fitch. В 1924 г. Fitch ввело рейтинговую шкалу от «AAA» до «D».

Шкала кредитных рейтингов- AAA — Наивысший уровень кредитоспособности

- AA — Очень высокий уровень кредитоспособности

- A — Высокий уровень кредитоспособности

- BBB — Достаточный уровень кредитоспособности

- BB — Уровень кредитоспособности ниже достаточного

- B — Существенно недостаточный уровень кредитоспособности

- CCC — Возможен дефолт

- CC — Высокая вероятность дефолта

- C — Дефолт неизбежен

- D — Дефолт

Moody’s. Рейтинги долгосрочных долговых обязательств корпоративных эмитентов

Присваиваемые агентством Moody’s рейтинги долгосрочных обязательств представляют собой мнения об относительном кредитном риске долговых обязательств с фиксированным доходом с первоначальным сроком погашения в один год и более. Они отражают возможность того, что какое-то финансовое обязательство не будет выполнено так, как обещано. Такие рейтинги присваиваются по глобальной (международной) шкале Moody’s и отражают вероятность дефолта и каких-либо финансовых потерь в случае дефолта.

| Aaa | Долговые обязательства с рейтингом Ааа считаются обязательствами наивысшего качества с минимальным кредитным риском. |

| Aa | Долговые обязательства с рейтингом Аа считаются обязательствами высокого качества с очень низким кредитным риском. |

| A | Долговые обязательства с рейтингом А рассматриваются как обязательства повышенной средней категории и подвержены низкому кредитному риску. |

| Baa | Долговые обязательства с рейтингом Baa подвержены умеренному кредитному риску. Они рассматриваются как обязательства средней категории и, как таковые, могут обладать определенными спекулятивными характеристиками. |

| Ba | Долговые обязательства с рейтингом Ва считаются имеющими черты, характерные для спекулятивных инструментов, и подвержены существенному кредитному риску. |

| B | Долговые обязательства с рейтингом B рассматриваются как спекулятивные и подвержены высокому кредитному риску. |

| Caa | Долговые обязательства с рейтингом Caa считаются обязательствами очень низкого качества и подвержены очень высокому кредитному риску. |

| Ca | Долговые обязательства с рейтингом Ca являются высоко спекулятивными и, вероятно, находятся в состоянии дефолта либо близки к дефолту. При этом существует некоторая вероятность выплаты основной суммы долга и процентов по нему. |

| C | Долговые обязательства с рейтингом C представляют собой класс облигаций с самым низким рейтингом и обычно находятся в состоянии дефолта. При этом вероятность выплаты основной суммы долга и процентов по таким облигациям мала. |

Примечание. К каждой общей рейтинговой категории — от Аа до Саа включительно — агентство Moody’s добавляет цифровые модификаторы 1, 2 и 3. Модификатор 1 указывает, что данное обязательство находится в верхней части своей общей рейтинговой категории; модификатор 2 указывает на положение в середине диапазона, модификатор 3 указывает, что обязательство находится в нижней части этой общей рейтинговой категории.

mafn.ru

Кредитный рейтинг — WiKi

Кредитные рейтинги европейских стран, S&P (август 2014): AAA AA A BBB BB B CCC CC C Дефолт рейтинг не установлен World countries by Standard & Poor’s Foreign Rating:[1][2]| Green — AAA Turquoise — AA | Lighter blue — A Dark blue — BBB | Purple — BB Red — B |

| Grey — not rated |

Кредитный рейтинг — мера кредитоспособности частного лица (кредитный скоринг), компании, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов, определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны, предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта.

Разработать свою систему кредитных рейтингов может любой участник рынка. Более того, согласно Базельским директивам, каждому банку желательно иметь собственный внутренний рейтинг заемщиков. Но когда речь идет о рынке облигаций, то «кредитный рейтинг» обычно означает рейтинг одного из трех агентств Standard & Poors, Moody’s и Fitch[3].

Кредитный рейтинг компании является финансовым показателем для потенциальных инвесторов ценных бумаг (облигаций). Кредитный рейтинг — обычный финансовый инструмент для измерения степени надёжности облигаций, выпускаемых той или иной компанией, корпорацией или даже тем или иным государством. Рейтинг назначается специальными агентствами, например A.M. Best, Dun & Bradstreet, Standard & Poor's, Moody's или Fitch Ratings и имеет буквенные обозначения «A», «B», «C». Рейтинг Standard & Poor's, в котором, впрочем, как и в двух последующих, «A» обозначает самые платежеспособные компании, а «С» — противоположное: AAA, AA +, AA, AA-, А +, А, А-, BBB +, BBB, BBB-, BB +, BB, BB-, B +, B, B-, CCC +, CCC, CCC-, CC, C, D. Считается, что все компании, подпадающие под рейтинг ниже BBB-, торгуют спекулятивными или бросовыми облигациями[6] Рейтинговая система Moody похожа по своей концепции, но наименования выглядят немного иначе. В данном случае градация от лучшего к худшему выглядит следующим образом: Ааа, Аа1, Аа2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, В1, В2, В3, Caa1, Caa2, Caa3, Ca, C. Такова же градация по A.M. Best: A++, A+, A, A-, B++, B+, B, B-, C++, C+, C, C-, D, E, F, и S. Система рейтинга азиатской CTRISKS выглядит следующим образом: CT3A, CT2A, CT1A, CT3B, CT2B, CT1B, CT3C, CT2C и CT1C. Суть рейтинга CTRISKS — обозначение вероятности дефолта в каком-то году.

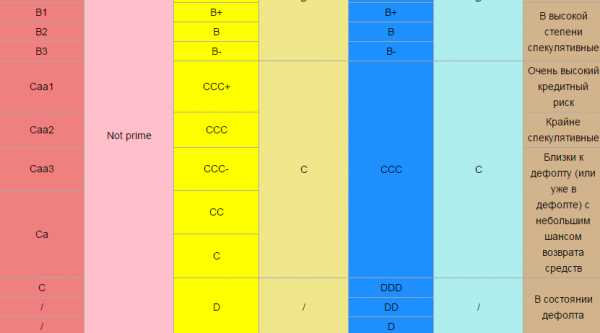

| Долгосрочный | Краткосрочный | Долгосрочный | Краткосрочный | Долгосрочный | Краткосрочный | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Обязательства наивысшего качества |

| Aa1 | AA+ | AA+ | Обязательства высокого качества | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Обязательства выше среднего качества | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Обязательства ниже среднего качества | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not prime | BB+ | B | BB+ | B | Рискованные обязательства с чертами спекулятивных |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | В высокой степени спекулятивные | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Очень высокий кредитный риск | |

| Caa2 | CCC | Крайне спекулятивные | ||||

| Caa3 | CCC- | Близки к дефолту (или уже в дефолте) с небольшим шансом возврата средств | ||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | В состоянии дефолта | |

| / | DD | |||||

| / | D |

ru-wiki.org

Кредитный рейтинг России

Что такое кредитный рейтинг?

Кредитный рейтинг - это мера платежеспособности и кредитоспособности страны, организации, частного лица и т.д. Рейтинг рассчитывается на основе прошлых и текущих финансовых показателей субъекта, а так же учитывает взятые в будущем финансовые обязательства.

26 января случилось то, чего многие ожидали еще в конце декабря – суверенный рейтинг в России был понижен до так называемого «мусорного» уровня. Правда есть оговорка – понижение рейтинга было осуществлено только агентством S&P до уровня “ВВ+”. И тем не менее, это очень серьезный прецедент, который может вызвать значительный отток капитала западных инвесторов, в особенности институциональных, из российских рынков.

Все дело в том, что институциональные инвесторы технически не имеют возможности вкладывать деньги в неинвестиционные ценные бумаги – у них просто заложено такое ограничение при инвестировании капиталов. И тем не менее, событие это было весьма ожидаемым рынком и поэтому вряд ли вызовет сильно негативный тренд на российских рынках. Однако изучить обоснованность такого рейтинга и последствия, в том числе и для самой S&P, все-таки не помешает.

Рассчет кредитного рейтинга

Для начала разберем те критерии, по которым присваивается кредитный рейтинг той или иной стране. Оценивается для начала платежеспособность той или иной страны по национальной и иностранной валюте. Т.е. проводится анализ долговой нагрузки бюджетов и делается вывод относительно того, способна ли страна безболезненно расплачиваться по долгам или нет.

В случае с Россией, общая сумма внешнего госдолга не превышает 50 млрд. долларов – порядка 2.5% от ВВП. Сумма ничтожная и одних только правительственных фондов у государства порядка 200 млрд. долларов, что более чем достаточно для выплаты внешних долгов.

Внутренний госдолг уже более внушительный – порядка 6.5 трлн. рублей (около 100 млрд. долларов по нынешнему курсу), но и этот объем не такой большой и составляет менее 10% от ВВП. Таким образом, общий государственный и внешний долг страны составляет менее 12% от ВВП, а ежегодные расходы бюджета на выплаты по госдолгу не превышают и 5% в целом. Свободные средства для выплаты по долговым обязательствам составляют порядка 1.5 трлн. рублей в год, что составляет более 12% от общего объема госдолга, что позволит разместить например 10-летних гособлигаций на общую сумму 15 трлн. рублей.

Для сравнения, в США госдолг уже превышает 18.2 трлн. долларов, а бюджетные расходы по нему больше, чем на оборону (на одни только выплаты по процентам ежегодно тратится не менее 300 млрд. долларов). Таким образом по показателю платежеспособности по идее Россия даже превосходит американскую экономику.

Оценка субъекта

Далее оценивается конкурентоспособность и привлекательность экономики. То есть анализируется структура экономики на предмет устойчивости от внешних и внутренних шоков, а также анализируются финансовые риски. Кроме того, анализируется также возможность страны генерриовать валютную выручку от экспортных операций и структура торгового и платежного балансов. По всем этим показателям позиции у России довольно неплохие.

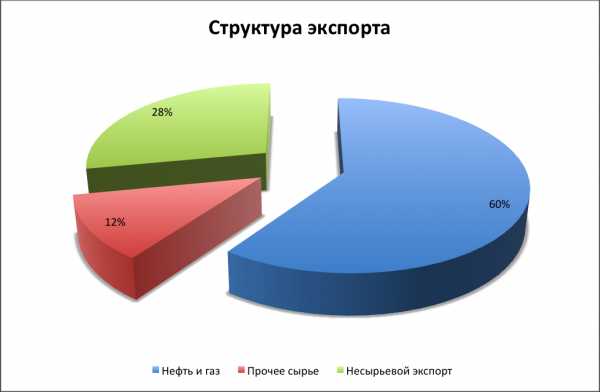

Так, по версии всемирного экономического форума в Давосе, за 2022 год место экономики России в рейтинге глобальной конкурентоспособности составило 54 из 144 стран (в 2022 году было 64 место). При этом структура экономики значительно изменилась – если опять же в 2022 году на долю сырьевого сектора приходилось до 20% от ВВП, то теперь порядка 17% (данные Росстата).

Более того, стремительно меняется и структура экспорта – по данным МЭР, в 2022 году впервые в истории несырьевой экспорт составил более 50% (данные предварительные), правда в целом экспортные доходы сократились по данным ведомства почти на 4%. Если анализировать данные Росстата за январь-ноябрь, то получится, что на сырьевой экспорт в целом приходится порядка 60%, все остальное – несырьевая продукция с относительно высокой добавленной стоимостью.

Таким образом, что касается это составляющей, то опять же позиции России выглядят довольно сильными. Оснований сомневаться в платежеспособности по этому критерию – нет.

Ключевой критерий оценки кредитного рейтинга заключается в возможности дефолта эмитента. То есть оценивается насколько возможен дефолт по государственным облигациям и госгарантиям если, например, случается кризисная ситуация. В случае с Россией такое в принципе невозможно, по одной простой причине – уровень госдолга не превышает даже объем правительственных фондов.

При этом уровень внешнего долга России (с учетом долгов корпораций) в прошлом году сократился до менее чем 600 млрд. долларов, сократившись в целом за год на 17.7%. Таким образом, общая долговая нагрузка экономики не превышает 35% от ВВП. Для сравнения – в Евросоюзе уровень внешнего долга в целом превышает 80% от ВВП, а общий госдолг стран участниц в целом достигает 100% от ВВП. По этому критерию можно сказать, что позиции России являются, пожалуй, одними из наиболее надежных в мире и оснований сомневаться в возможности расплатиться по долгам даже в кризисной ситуации (как например сейчас) – нет.

Еще один критерий, это возможность привлечения новых займов. Вот здесь, наверное, и есть основная проблема для России, поскольку речь идет о возможности эмитировать долговые бумаги на внутреннем и внешнем рынках для привлечения долгового финансирования. А как известно из-за санкций возможности нашей страны по привлечению внешнего финансирования сильно ограничены, да и привлекать внутреннее рублевой долговое финансирования крайне сложно из-за экстремально жесткой политики Банка России. Поэтому по данному критерию у России действительно есть ряд слабостей.

Однако в целом же говорить о том, что Россия не является платежеспособной и кредитоспособной на основании всех перечисленных критериев не приходится. Таким образом, можно сделать вывод, что ключевым основанием для понижения рейтинга агентством S&P является именно фактор санкций (под различными предлогами и синонимами). Это не является объективной оценкой, хотя конечно обвинять рейтинговые агентства (пусть даже они и американские) в ангажированности таких рейтингов в отношении России нельзя. Пожалуй, скорее это неполная и не очень объективная оценка, чем намеренное искажение.

Если подвести итог, то можно сказать, что установление России таких же рейтингов, как и Венгрии (у которой долги хуже греческих) не является объективным и вряд ли будет всерьез восприниматься крупными инвесторами в страну, которые вкладываются не в ценные бумаги, а именно в экономику. Поэтому влияние такого шага со стороны S&P будет весьма ограниченным.

utmagazine.ru