Что такое поручительство по кредиту: Меня просят стать поручителем по кредиту. Надо ли соглашаться?

Поручитель по кредиту передаётся по наследству?

Гражданин оформил в банке кредит на покупку автомобиля. Обеспечением послужил залог автомобиля и поручительство знакомого. Платежи по кредиту заемщик вносил несвоевременно, и через несколько лет банк подал иск в суд о взыскании задолженности с заемщика и поручителя.

В период рассмотрения дела заемщик умер, и судом был разрешен вопрос о замене выбывшей стороны ее правопреемником – наследником. Суд первой инстанции удовлетворил требования банка, отметив, что задолженность подлежит взысканию солидарно с заемщика и поручителя.

Областной суд не согласился с этим решением, отменил в части и указал, что в соответствии со ст. 361 и п. 1 ст. 363 Гражданского кодекса РФ поручитель обязуется солидарно отвечать перед кредитором другого лица за исполнение последним его обязательств, если иное не установлено законом или договором поручительства. В силу п. 3 ст. 367 ГК РФ поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель в разумный срок после направления ему уведомления о переводе долга не согласился отвечать за нового должника. При это согласие поручителя отвечать за нового должника должно быть явно выраженным и должно позволять установить круг лиц, при переводе долга на которых поручительство сохраняет силу. В пункте 62 Постановления Пленума Верховного суда РФ № 9 от 29.05.2012 года «О судебной практике по делам о наследовании» указано, что согласно пункту 2 статьи 367 ГК РФ поручитель наследодателя становится поручителем наследника лишь в случае, если поручителем было дано согласие отвечать за неисполнение обязательств наследниками. Поскольку сведений о согласии поручителя отвечать за исполнение обязательств заемщика другими лицами, в том числе его наследниками, договор поручительства не содержит, согласия нести ответственность за наследников поручитель не давал, поэтому нет оснований для взыскания с него солидарно с должниками задолженности по договору.

При это согласие поручителя отвечать за нового должника должно быть явно выраженным и должно позволять установить круг лиц, при переводе долга на которых поручительство сохраняет силу. В пункте 62 Постановления Пленума Верховного суда РФ № 9 от 29.05.2012 года «О судебной практике по делам о наследовании» указано, что согласно пункту 2 статьи 367 ГК РФ поручитель наследодателя становится поручителем наследника лишь в случае, если поручителем было дано согласие отвечать за неисполнение обязательств наследниками. Поскольку сведений о согласии поручителя отвечать за исполнение обязательств заемщика другими лицами, в том числе его наследниками, договор поручительства не содержит, согласия нести ответственность за наследников поручитель не давал, поэтому нет оснований для взыскания с него солидарно с должниками задолженности по договору.

Решение Благовещенского городского суда от 27.03.2017 по делу №2-2711/2017

Апелляционное определение Амурского областного суда от 15.06.2018 года по делу №33АП-2196/2018

Памятка поручителя

Поручительство

Поручительство – это обещание выполнить за другого человека или предприятие (кредитополучатель) его денежное обязательство.

Поручайтесь только за того человека или предприятие, которое Вы хорошо знаете и которому доверяете.

Прежде чем Вы дадите поручительство

- Основательно взвесьте, по силам ли Вам выполнение обязательства кредитополучателя..

- Тщательно оцените свою платежеспособность и давайте поручительство только на такую сумму, которую Вы будете в состоянии уплатить (максимальный размер ответственности поручителя).

- Внимательно ознакомьтесь с подготовленными банком проектами договора поручительства и договора кредита.

- Смело связывайтесь с банком, чтобы найти ответы на возникшие вопросы. При необходимости воспользуйтесь правовой помощью

- Очень внимательно слушайте объяснения банковского работника как в отношении договора кредита, так и в отношении договора поручительства.

- Не бойтесь задавать вопросы, если что-то остается непонятным.

- Проверьте, чтобы Ваши контактные данные (адрес, номер телефона, адрес э-почты) в договоре поручительства были указаны правильно.

- Проявляйте активность сами и интересуйтесь, как выполняется договор кредита. Если кредитополучатель не отвечает на Ваши вопросы, непременно обратитесь в банк.

- Всегда сообщайте об изменении Ваших контактных данных (адрес, номер телефона, адрес э-почты). Только так Вы сможете быть уверены в том, что необходимая информация дойдет до Вас.

- Внимательно знакомьтесь с отправляемыми банком сообщениями и обязательно забирайте заказные письма.

При подписании договора поручительства

Когда договор поручительства подписан

Если кредитополучатель не выполняет своих обязанностей, банк обратится к Вам и предоставит Вам возможность выполнить обязательство.

В этот момент не забывайте, что Вы взяли на себя обязанность и должны выполнить за кредитополучателя его обязательство.

Уплатой долга Вы сможете избежать возникновения дополнительных издержек и судебных споров.

Вы вправе потребовать от кредитополучателя возмещения уплаченных Вами за него сумм.

Механизм гарантирования

Условия обработки персональных данных

Я даю согласие АО «ДОМ. РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Поручительство по кредиту в наследство

Разместил: Егоров Константин Михайлович

Другое

24.03.2017

В 2014 году я похоронила мужа и вступила в права наследования его имущества. Сейчас выясняется, что умерший супруг при жизни выступил поручителем по кредиту своего знакомого. Кредит не выплачивается, и банк предъявляет ко мне требования как к поручителю, чтобы я платила этот кредит. Это законно? И законно ли само это поручительство, ведь муж без моего ведома это все сделал?

Это законно? И законно ли само это поручительство, ведь муж без моего ведома это все сделал?

Л.Драгунова, г. Тюмень

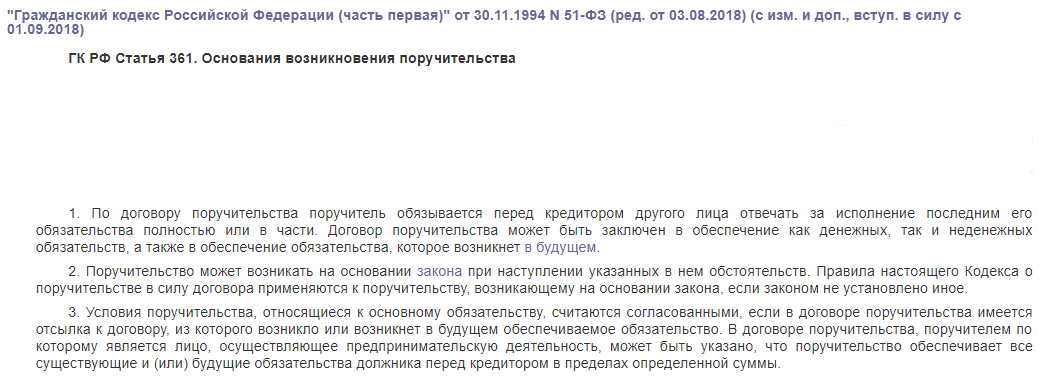

Для начала разберемся с законностью поручительства. В соответствии с законом ваш супруг мог выступить поручителем и без вашего согласия. Согласно п. 1 ст. 361 ГК РФ по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. Договор поручительства может быть заключен в обеспечение как денежных, так и неденежных обязательств, а также в обеспечение обязательства, которое возникнет в будущем.

Судебная практика, в частности Определения ВС РФ от 12.04.2016 N 18-КГ16-23, ВС РФ от 04.06.2013 N 18-КГ13-27, указывает на то, что поручительство как один из способов обеспечения исполнения обязательства, ответственность по которому несет лично поручитель, не является сделкой по распоряжению общим имуществом супругов. Договор поручительства также не является сделкой, требующей нотариального удостоверения и (или) регистрации в установленном законом порядке, в связи с чем на его заключение не требуется нотариально заверенного согласия другого супруга.

Что касается требований, предъявляемых к вам банком, то и здесь закон не на вашей стороне. Наследник наследует не только имущество, но и некоторые обязательства наследодателя, если они не прекращаются со смертью. Поручительство не прекращается.

Объясним подробнее.

В соответствии со ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

Прекращение поручительства возможно в случаях, установленных законом. На основании требований ст. 367 ГК РФ к таким случаям, в частности, относятся прекращение обеспеченного поручительством обязательства, перевод на другое лицо долга по обеспеченному поручительством обязательству, если поручитель в разумный срок после направления ему уведомления о переводе долга не согласился отвечать за нового должника, отказ кредитора принять надлежащее исполнение, предложенное должником или поручителем, истечение указанного в договоре поручительства срока, на который оно дано. Смерть поручителя не прекращает поручительства.

Смерть поручителя не прекращает поручительства.

Судебная практика подтверждает это. Так, по мнению Пленума ВС РФ, изложенному в Постановлении от 29.05.2012 N 9, наследники поручителя отвечают также в пределах стоимости наследственного имущества по тем обязательствам поручителя, которые имелись на время открытия наследства.

Согласно ст. 361 ГК РФ по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

Как предусмотрено ст. 362 ГК РФ, ответственность поручителя возникает при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства, при этом поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность.

В соответствии с ч. 1 ст. 1175 Гражданского кодекса РФ наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

Пунктом 58 Постановления Пленума ВС РФ N 9 установлено, что под долгами наследодателя, по которым отвечают наследники, следует понимать все имевшиеся у наследодателя к моменту открытия наследства обязательства, не прекращающиеся смертью должника, независимо от наступления срока их исполнения, а равно от времени их выявления и осведомленности о них наследников при принятии наследства.

В абзаце 2 п. 62 этого же Постановления разъяснено, что наследники поручителя отвечают также в пределах стоимости наследственного имущества по тем обязательствам поручителя, которые имелись на время открытия наследства.

Таким образом, в данной ситуации у вас существует ответственность по кредитному договору третьего лица, в котором умерший наследодатель (супруг) выступил в качестве поручителя. Наследник обязан отвечать по такому требованию, но только в пределах стоимости наследственного имущества.

Читайте ещё по этой теме:

Автор: А. Федотова

Определение, преимущества, виды гарантий по ссуде

Что такое гарантия?

Гарантия — это юридическое обещание, данное третьей стороной (гарантом), чтобы покрыть задолженность заемщика или другие виды ответственности в случае дефолта заемщика. подлежит оплате. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.. Ссуды, гарантированные третьей стороной, называются гарантированными ссудами.

подлежит оплате. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком. Некоторые ссуды не имеют дефолта после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей.. Ссуды, гарантированные третьей стороной, называются гарантированными ссудами.

Гарантия может быть ограниченной или неограниченной. Неограниченная гарантия подразумевает, что гарант покроет всю сумму ответственности, в то время как в ограниченной гарантии гарант покроет только часть ответственности.

Преимущества гарантий

Гарантия служит дополнительной защитой ссуды, делая ссуду более привлекательной для потенциальных кредиторов.Кредиторы более охотно предоставляют гарантированные ссуды даже кандидатам с плохим кредитным профилем. Оценка FICO ScoreA FICO Score, более известная как кредитная оценка, представляет собой трехзначное число, которое используется для оценки вероятности того, что человек вернет кредит. кредит, если человеку выдается кредитная карта или если кредитор ссужает ему деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту, поскольку присутствие поручителя снижает вероятность невыплаты кредита кредитору.

кредит, если человеку выдается кредитная карта или если кредитор ссужает ему деньги. Баллы FICO также используются для определения процентной ставки по любому предоставленному кредиту, поскольку присутствие поручителя снижает вероятность невыплаты кредита кредитору.

Гарантированный заем — хороший вариант для заемщиков с плохой кредитной историей или без нее. В таком случае обещание поручителя может позволить заемщикам получить ссуды, которые в противном случае были бы недоступны.

Гарантия может быть предоставлена физическим лицом, компанией или финансовым учреждением Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую операцию. Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды..

Типы гарантий

Гарантии бывают нескольких форм. К наиболее распространенным типам относятся следующие:

1.

Персональная гарантия

Персональная гарантия

Персональная гарантия — это обещание погасить обязательства, данное физическим лицом от имени другого лица или организации Типы организаций В этой статье рассматриваются различные типы организаций различные категории, к которым могут относиться организационные структуры. Организационные структуры.Руководитель или учредитель компании может стать личным гарантом своей компании, чтобы иметь право на получение ссуды.

Предоставляя личную гарантию, физическое лицо обещает выплатить непогашенную сумму кредита в случае дефолта заемщика или передает в залог свои собственные активы, которые могут быть использованы для погашения кредита кредитору.

2. Банковская гарантия

Банковская гарантия — это обещание банка покрыть обязательства должника в случае невыполнения должником договорных обязательств с другой стороной.Обычно его предоставляют коммерческие банки компаниям, участвующим в сделках с незнакомыми сторонами или иностранцами.

3. Финансовая гарантия

Финансовая гарантия может рассматриваться как форма банковской гарантии. По сути, специализированная страховая компания обязана выплатить кредитору оставшиеся процентные платежи и основную сумму облигации или аналогичного финансового инструмента в случае дефолта заемщика. Обратите внимание, что финансовая гарантия может использоваться в сделках, в которых участвуют различные финансовые инструменты и структурированные продукты.

Дополнительные ресурсы

CFI предлагает сертификацию по финансовому моделированию и оценке (FMVA) ™ FMVA®. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программы сертификации Ferrari, для тех, кто хочет сделать карьеру в будущем уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- График долга График долга График долга включает в себя весь долг, имеющийся у бизнеса, в графике, основанном на его сроке погашения и процентной ставке. В финансовом моделировании потоки процентных расходов

- Гарант Гарант Гарант — это третья сторона, которая платит по долгу, если заемщик пропускает свои платежи. Обычно они являются формой страхования кредитора.

- Соглашение о ссуде Соглашение о ссуде Соглашение о ссуде — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором. Соглашение дает кредиторам свободу действий в погашении ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности правил, заемщики получают четкие ожидания

- Соглашения о межкредитовании Соглашение о межкредитовании Соглашение о межкредитовании, обычно называемое межкредиторским соглашением, представляет собой документ, подписанный между одним или несколькими кредиторами, в котором заранее оговаривается, как разрешаются их конкурирующие интересы. и как работать в тандеме, обслуживая своего общего заемщика.

В финансовом моделировании потоки процентных расходов

В финансовом моделировании потоки процентных расходовПовысьте свой потенциал заимствования с помощью гарантии займа SBA | Администрация малого бизнеса США

Автор: Алан Хаут

Специалист по работе с кредиторами

Окружной офис Северной Дакоты

Независимо от того, начинаете ли вы новый бизнес или расширяете существующий, некоторые виды деятельности будут иметь такое же долгосрочное влияние на ваш бизнес, как получение адекватного финансирования. SBA может стать ценным союзником для любого бизнеса, ищущего капитал. Финансовые программы SBA предоставляют гарантии по краткосрочным и долгосрочным кредитам приемлемым, кредитоспособным стартапам и существующим малым предприятиям.

SBA может стать ценным союзником для любого бизнеса, ищущего капитал. Финансовые программы SBA предоставляют гарантии по краткосрочным и долгосрочным кредитам приемлемым, кредитоспособным стартапам и существующим малым предприятиям.

Важно помнить, что SBA не выдает ссуды, а скорее гарантирует ссуды, которые вы подаете и получаете от банка или кредитного союза.

Каковы преимущества ссуды SBA?

Первое преимущество — получение одобрения на ссуду, которую вы могли бы не получить без поддержки SBA. С гарантией кредита SBA, если заемщик не может погасить кредит, кредитор может получить от SBA от 50 до 85 процентов непогашенного остатка по ссуде. Однако заемщик остается обязанным в размере полной причитающейся суммы.Это снижает риск кредитора, поэтому он с большей готовностью одобряет ссуду.

Еще одно преимущество может заключаться в более низких требованиях к капиталу. Хотя для демонстрации приверженности собственника бизнесу всегда требуется некоторая доля собственного капитала, коммерческие кредиторы обычно требуют больше капитала для обычной ссуды, чем с ссуды, гарантированной SBA.

Гарантия SBA может помочь кредитоспособным заемщикам преодолеть проблему слабой кредитной заявки, связанной с ненадлежащим обеспечением. Чтобы обеспечить ссуду, вы должны заложить достаточные активы в той мере, в какой они разумно доступны.Однако ни один из займов не будет отклонен только из-за недостаточного обеспечения, пока все доступное и стоящее обеспечение (как деловое, так и личное) является залогом в качестве обеспечения ссуды.

Далее, кредиторы хотят вернуть свои деньги как можно скорее, чтобы снизить риск неплатежа. При поддержке SBA большинство кредиторов готовы продлить сроки оплаты на более длительный период. Это снижает сумму ежемесячных платежей и облегчает утечку наличных из бизнеса.

Наконец, с гарантией SBA вы гарантированно получите полностью погашаемую ссуду — никаких дополнительных платежей.Философия SBA заключается в том, чтобы вселить уверенность в заемщиках, зная, что платеж будет относительно стабильным без крупного платежа в конце.

Подходит ли мой бизнес для получения ссуды SBA?

Требования к участникам должны быть как можно более широкими, чтобы наши программы кредитования могли удовлетворить самые разнообразные потребности малого бизнеса в финансировании.

Чтобы претендовать на финансирование SBA, бизнес должен находиться в независимом владении и управляться как коммерческое предприятие.Он должен быть открытым для широкой публики и не допускать дискриминации. В соответствии с нашими стандартами размеров бизнес должен быть небольшим — обычно менее 5 миллионов долларов чистой прибыли (в среднем за 2 года) и иметь чистую стоимость менее 15 миллионов долларов.

Компания должна продемонстрировать потребность в поддержке SBA, например, неспособность получить финансирование на разумных условиях где-либо еще. Например, кандидаты с большим количеством личных ресурсов могут использовать эти личные ресурсы для финансирования своего бизнеса без излишних трудностей.Чрезмерное требование кредитора, ограничивающее способность заявителя получать прибыль и развивать свой бизнес, будет считаться необоснованным. Обратите внимание, что выплата разового платежа может считаться необоснованным сроком и оправдывать рефинансирование долга.

Владелец / менеджеры также должны иметь чистую криминальную историю и разумную кредитную историю. Лицам, находящимся в заключении, на испытательном сроке или условно-досрочном освобождении, запрещается финансирование SBA. Кроме того, не имеют права лица, допустившие дефолт по другому федеральному долгу.

В то время как большинство предприятий имеют право на участие, SBA ограничивает определенные виды бизнеса, например, занимающиеся кредитованием, развитием недвижимости, инвестициями или спекуляциями. Например, SBA не гарантирует ссуды для многоквартирных домов, поскольку они считаются инвестиционной недвижимостью, поскольку не предоставляют продукты или услуги на повседневной основе.

В целом, кандидаты должны продемонстрировать способность выплатить долг, а также соответствовать основным кредитным требованиям партнера-кредитора.

Где я могу получить дополнительную информацию?

Чтобы узнать больше о роли SBA в финансировании малого бизнеса, посетите раздел финансирования на веб-сайте SBA или обратитесь к местному кредитору.

Аль Хаут был специалистом по развитию бизнеса и кредитным специалистом Управления малого бизнеса США с 1989 года, получив степень бакалавра наук и магистра делового администрирования в Государственном университете Миннесоты в Мурхеде. Он вырос, работая в небольшом семейном бизнесе, и до сих пор участвует в качестве партнера.Эл также является адъюнкт-профессором Университета Мэри — Фарго. С ним можно связаться по адресу [email protected].

Он вырос, работая в небольшом семейном бизнесе, и до сих пор участвует в качестве партнера.Эл также является адъюнкт-профессором Университета Мэри — Фарго. С ним можно связаться по адресу [email protected].

Другие статьи финансирования из окружного офиса Северной Дакоты

Как подготовить кредитное предложение

Программа ссуды Community Advantage в Северной Дакоте

Гарантированная ипотека Определение | Bankrate.com

Что такое гарантированная ипотека?

Гарантированная ипотека — это жилищная ссуда, гарантированная третьей стороной, часто государственным агентством, которое выкупит долг у кредитора и возьмет на себя ответственность за ссуду в случае дефолта заемщика.Стоимость дома гарантирует ипотеку. Если заемщик не выполняет свои обязательства, кредитор может подать иск против поручителя.

Более глубокое определение

Гарантированная ипотека обеспечивает кредитору определенный уровень безопасности. Гарантированные ссуды иногда выдаются рискованным заемщикам, которые не имеют права на получение ипотеки, но нуждаются в финансовой помощи. Или они предоставляются покупателям жилья, у которых нет накопленного крупного первоначального взноса и которым необходимо занять до 100 процентов стоимости дома. Гарантия дает ипотечному кредитору уверенность в предоставлении ссуды.

Наиболее распространенными типами гарантированной ипотеки являются ипотечные кредиты, выданные федеральным правительством. Федеральное жилищное управление (FHA) и Департамент по делам ветеранов (VA) являются гарантами ипотечных ссуд.

Если заемщик не выполняет обязательства по ипотеке, гарантированной FHA или VA, агентство вмешивается и предлагает кредитору финансовую компенсацию. Это часто происходит в форме страхового платежа за любые средства, потерянные, если дом не может быть продан, чтобы окупить вложения.

Узнайте семь важных фактов о ссудах FHA.

Пример гарантированной ипотеки

Сэм, 24 года, хочет купить дом, но у него редкая кредитная история. Еще у него мало денег, сэкономленных на первоначальный взнос. Сэм не имеет права на получение обычной ипотечной ссуды, но он имеет право на получение ипотечной ссуды VA, потому что он прослужил три года в армии США и был с честью уволен.

Ссуда VA отлично подходит для Сэма, потому что она не требует первоначального взноса, отсутствует ипотечное страхование, требования к кредиту гибкие, а процентная ставка конкурентоспособна.Однако существует плата за финансирование, потому что VA гарантирует ипотеку Сэму. Гарантия федерального правительства дает ипотечному кредитору достаточно гарантий, чтобы дать согласие на получение ссуды.

Воспользуйтесь калькулятором банковской ставки, чтобы определить, сколько дома вы можете позволить себе купить.

Средне- и долгосрочная гарантия по ссуде

Как гарантии по ссуде могут помочь компаниям в США?

EXIM помогает компаниям США, гарантируя кредитоспособным иностранным покупателям финансирование для покупки U.S. капитальные товары и услуги. В свою очередь, американские компании получают оплату во время отгрузки. Благодаря этой гарантии оплаты американские компании имеют больше уверенности в том, что смогут конкурировать за продажи на новых рынках по всему миру.

Благодаря кредитным гарантиям EXIM покупатели как в частном, так и в государственном секторах могут получить от кредиторов финансирование на конкурентных условиях, если в противном случае оно недоступно, на срок до 10 лет. Поскольку некоторые покупатели предпочитают альтернативу традиционным кредитам в рассрочку, EXIM также поддерживает финансовую аренду.

Предоставление средне- и долгосрочных гарантий EXIM:

- Финансирование международных покупателей капитальных товаров и сопутствующих услуг США, но не потребительских товаров.

- Снижение риска по сделке с конкретным покупателем.

- Более безопасный выход на развивающиеся рынки.

- Более длительные сроки погашения.

- Гибкие варианты финансирования со стороны кредитора, обеспеченные гарантией EXIM.

- Страхование 100 процентов коммерческих и политических рисков.

Гарантия EXIM кредитору является безусловной и может быть передана другому лицу.Он покрывает местные расходы до 30 процентов, и могут быть включены дополнительные услуги, такие как финансовые, юридические или кредитные сборы.

Право на участие

- EXIM финансирует только содержание США. Пожалуйста, ознакомьтесь с Политикой в отношении содержания для получения дополнительной информации.

- EXIM может вести бизнес на большинстве рынков. Однако агентство может быть ограничено или неспособно предлагать финансирование в определенных странах и на определенных условиях. (См. График ограничений по странам).

- EXIM не может поддерживать экспорт продукции и услуг военного или оборонного назначения (за некоторыми исключениями), а также не может поддерживать закупки, сделанные военными покупателями.(См. Военная политика.)

- Товары должны быть отправлены из США иностранному покупателю.

- Не существует максимального предела размера экспортной продажи, которая может быть профинансирована с помощью кредитной гарантии EXIM.

Перед одобрением определенных транзакций EXIM рассмотрит экономические последствия конкретной транзакции (см. Политику экономического воздействия) и влияние на окружающую среду (см. Политика в области окружающей среды).

Покрытие

- Покрытие доступно для среднесрочных и долгосрочных сделок.EXIM предоставляет 85-процентную гарантию (с покупателя требуется 15-процентный первоначальный взнос). Включены основная сумма и начисленные проценты.

- Гарантированный заем — это заем, финансируемый коммерческим банком и гарантированный EXIM.

- Гарантированные ссуды могут быть выражены в долларах США или других валютах, и они имеют либо фиксированную, либо плавающую процентную ставку.

Стоимость

- Комиссия за обработку письма о заинтересованности составляет 100 долларов США.

- Плата за подачу заявки на предварительное обязательство (ПК) составляет 0.1 процент от 1 процента от финансируемой суммы.

- Комиссия за обязательство составляет 0,125 процента, исходя из неиспользованных частей кредита.

- Комиссия за риск зависит от риска (переменная; см. Калькуляторы комиссий за риск).

- Процентная ставка оговаривается между кредитором и заемщиком.

Начало работы

Гарантии по строительным займам — Недвижимость и строительство

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

В этой статье мы обсудим несколько различных типов гарантий.

что может потребоваться кредиторам, чтобы минимизировать платеж

и риски производительности, связанные со строительными ссудами.

Коммерческие ипотечные кредиты, обеспеченные существующим доходом

недвижимость часто создается без права регресса на

заемщик (и его принципалы), кроме как в отношении

обычное изъятие с ограниченным правом обращения. Эти постоянные или

мини-постоянные ссуды обычно имеют выгоду от реальных

имущественный залог, обеспечивающий достаточный денежный поток для обслуживания

кредиторской задолженности и покрытия операционных расходов для

свойство.Строительные ссуды, однако, представляют другой риск.

профиль ипотечного кредитора из-за, среди прочего,

денежный поток от собственности во время

в ходе строительства, возможность реализации проекта не будет

завершено в рамках бюджета (или вообще) и повышенный риск

залоговое право на труд и материалы, поданные против

свойство. Кроме того, даже после завершения строительства там

часто бывает период времени до стабилизации, когда

недостаточный денежный поток для оплаты обслуживания долга по кредиту и

эксплуатационные расходы на недвижимость.Строительные кредиторы

требуют различных смягчающих средств для этих и других конструкций

сопутствующие риски, такие как требование гарантированной максимальной цены

контракты, платежные и исполнительные гарантии и гарантии от

кредитоспособные стороны.

В этой статье мы обсудим несколько различных типов гарантий.

что может потребоваться кредиторам, чтобы минимизировать платеж

и риски производительности, связанные со строительными ссудами. В зависимости от

при андеррайтинге для конкретного проекта,

строительный кредитор может потребовать одну или несколько гарантий

обсуждается ниже.В этой статье не рассматривается ограниченное обращение

обеспечить гарантии или возмещение ущерба окружающей среде, которые

обычно требуется для всех займов на строительство, поскольку те

гарантии / возмещения необходимы для большинства коммерческих ипотечных кредитов.

ссуды, и, следовательно, не являются уникальными для строительства

кредиты.

ГАРАНТИЯ ЗАВЕРШЕНИЯ

Строительные кредиторы обычно требуют кредитоспособную сторону

предоставить гарантию завершения. Гарантия завершения будет

в соответствующей части предусмотреть, что гарант будет гарантировать

быстрое и полное выполнение заемщиком всех условий

кредитного договора на проектирование, строительство и

завершение работ по ссуде.Поручитель будет нести ответственность за завершение без залога и все

перерасход средств и все другие расходы, которые не входят в

категория расходов, связанных со строительством, например, процентные платежи

по кредиту, страховым взносам и налогам на недвижимость. В

в некоторых случаях часть завершения гарантирует, что

покрывает мягкие расходы, такие как процентные платежи, страховые взносы и

налоги на недвижимость могут действовать только до завершения

проект или стабилизация завершенного проекта.«Завершение» по гарантии обычно широко

определен для включения элементов перфорированного списка. В той мере, в какой часть

ссуда предусмотрена в бюджете на работы по улучшению арендаторов для аренды помещений, затем

расходы на такие улучшения арендатора, вероятно, будут покрываться за счет

гарантия завершения. Настоящая гарантия (или отдельная гарантия)

может также покрывать обязательство по кредитному соглашению, которое

Заемщик держит ссуду «на балансе». Другими словами,

от гаранта может потребоваться внести средства на счет кредитора, если

кредитор определяет, что остаток средств по кредиту должен быть авансирован

в любой момент времени недостаточно для завершения проекта и оплаты

для расходов на эксплуатацию и техническое обслуживание собственности и

проценты по кредиту.

Строительный кредитор может реализовать свои права и средства правовой защиты в соответствии с

гарантия завершения при наступлении различных событий,

включая, среди прочего, (i) неспособность заемщика начать

или завершить строительство в сроки, указанные в

кредитный договор, (ii) прекращение строительства на длительный период

время, приводящее к невыполнению обязательств по кредитному соглашению, или (iii)

наступление любого другого случая неисполнения обязательств по кредитному договору.Гарантия завершения также потребует от гаранта полной

освободить и освободить от всех залогов, связанных с дизайном или

строительство улучшений.

Условия гарантии, вероятно, предусматривают, что кредитор

согласится авансировать средства поручителю в соответствии с условиями

договор займа, позволяющий поручителю завершить проект.

Однако согласие кредитора на авансирование средств в

гарант будет зависеть от (x) наличия у гаранта

устранены все дефолты по кредитному договору, с возможным

за исключением случаев невыполнения обязательств, которые являются личными для заемщика и не могут

быть вылеченным третьей стороной, за исключением дефолтов, связанных с

исключительно из-за неспособности заемщика завершить проект, который

будут вылечены исполнением поручителя по завершению

гарантия и (y) гарант, соблюдающий условия, регулирующие

выплаты по кредитному договору.Гарантия будет

как правило, прекращается после завершения проекта без залогового права

и все установленные законом сроки для подачи залогового права истекли, и

условия, необходимые для завершения и получения окончательного

погашение аванса по кредитному договору.

Поскольку гарант, вероятно, будет аффилированным лицом

заемщику, если заемщик своевременно не завершит проект,

гарант может быть не в состоянии или не желать выступить в

гарантия завершения (в дополнение к вероятной

потеряв веру в способность связанных с заемщиком сторон

завершить проект).Более того, даже если кредитор пожелал

гарант завершения проекта на условиях гарантии,

у кредитора могут возникнуть трудности с получением конкретных результатов в качестве

результат того, что кредитор имеет возможность вместо этого предъявить иск о возмещении ущерба

под гарантию комплектации. В случае неисполнения поручителем

по гарантии завершения, то кредитор может выполнить

от имени поручителя и требовать от кредитора выплаты всех

убытки в связи с неисполнением поручителем или

выполнение кредитором или побуждение к исполнению

обязательства поручителя.Гарантия может предусматривать, что

убытки кредитора — это наличные расходы кредитора и

расходы, необходимые для завершения проекта (включая проценты

сборы, налоги на недвижимость и другие операционные расходы) сверх

невыплаченных средств по кредиту, оставшихся по

бюджет, то есть перерасход средств и другие дополнительные расходы.

необходимо для завершения проекта. Вышеизложенная концепция может быть

включены в оговорку о заранее оцененных убытках в завершении

гарантия, которая предусматривала бы ответственность поручителя за

(i) все затраты, понесенные или которые были бы понесены в

связь с безвозвратным завершением проекта, в том числе,

среди прочего, все операционные расходы, которые будут понесены

в течение периода времени, необходимого для достижения завершения, сверх

из (ii) невыплаченной части кредита на момент

дефолт заемщика.

ГАРАНТИЯ ПЕРЕНОСКИ

Строительные кредиторы часто требуют гарантии переноса от

принципала заемщика. Этот инструмент может покрывать платежи в пользу

кредитор всех регулярных процентов, процентов по умолчанию и просроченных

начисления по кредиту, периодические выплаты основного долга (но

исключая воздушный шар платежа при наступлении срока погашения), а также затраты и расходы

понесенные в ходе технического обслуживания и эксплуатации

свойство. Эта гарантия может иметь некоторую избыточность (по крайней мере, для

период времени до завершения или более позднего прекращения действия в соответствии с

гарантия завершения) с определенными аспектами переносимых расходов

гарантия завершения.Кредиторы могут согласиться на прекращение

нести гарантию при обращении взыскания или тендере на замену

обращения взыскания или, в некоторых ограниченных случаях, на имущество

достижение стабилизации, которая будет включать погашение определенного долга

тестирование коэффициента покрытия услуг («DSCR») или другие согласованные

по финансовым порогам.

Возможное освобождение поручителя при обращении взыскания или

акт взамен может побудить заемщика / поручителя к сотрудничеству

с кредитором в передаче ключей кредитору в случае

провалившегося или застопорившегося проекта, чтобы кредитор мог свести к минимуму

убытки из-за привлечения другого разработчика / спонсора для завершения

проектировать или сдавать недвижимость в аренду.

В тех сделках, где есть механизм досрочного освобождения

для гарантии переноса, основанной на достижении собственности

стабилизации, гарант больше не будет нести риск

падение собственности в тяжелые времена после стабилизации (будь то

из-за макроэкономических условий или иным образом) до получения кредита

выплачиваются в полном объеме (например, при продлении ссуды

периоды).

В случаях, когда кредитор желает разрешить прекращение

гарантии при предъявлении акта взамен обращения взыскания,

от кредитора не потребуется принимать акт, а просто

тендер по сделке освободит поручителя (в будущем

основание) при соблюдении многочисленных условий,

включая, среди прочего, следующее: чистый заголовок, чистый

экологический отчет, оплата поручителем или заемщиком

все налоги на передачу недвижимости, сборы по страхованию права собственности, экологические

сообщать о затратах, судебных издержках и других расходах и расходах, понесенных

кредитор, доставка всех гарантийных депозитов арендатора и предоплаты

арендной платы и компенсаций по любым претензиям арендаторов, связанных с

такие депозиты / предоплаченная арендная плата, общее освобождение в пользу

кредитор, оплата всех сумм, которые были начислены и подлежат выплате, и

подлежит оплате по гарантии на дату тендера, и оплата

плата за тендер кредитору.

ГАРАНТИЯ ОПЛАТЫ

В некоторых случаях строительным кредиторам может потребоваться

гарантия оплаты по кредиту. Гарантированные обязательства по

эта конкретная гарантия может охватывать всю основную сумму, проценты и любые

и вся прочая задолженность и обязательства заемщика в

связь с ссудой. В зависимости от фактов и

обстоятельства проекта и заемщик, спонсор, кредитор

может договориться об ограничении платежных обязательств поручителя до

максимальный процент или сумма в долларах непогашенной основной суммы

кредит, плюс начисленные и невыплаченные проценты, а также любые расходы в

обеспечение гарантии.В других случаях полная оплата

гарантия может потребоваться при закрытии ссуды, но

гарантия может иметь определенные положения о «сгорании», которые

обеспечит сокращение (или устранение) гарантированного

сумма по завершении проекта, имущество достигает

определенные финансовые пороги, такие как достижение согласованного DSCR

в течение установленного периода времени, и тогда не будет существующего

событие дефолта.

В тех ограниченных ситуациях, когда кредитор готов сделать

ссуды в ускоренном порядке (т.е., до утверждения

кредитор окончательных планов и спецификаций для улучшений и

до выдачи всех разрешений на строительство) кредитор может потребовать

гарантия для покрытия всех ссуд до утверждения окончательного

планы и выдача всех разрешений, но как только эти условия выполняются

выполнены, основные платежные обязательства поручителя могут

быть ограниченным суммой в долларах. Гарантии частичной оплаты

вероятно, повторяют, что они гарантируют последние доллары

займа, следовательно, гарантированная сумма не может быть уменьшена на

частичные предоплаты, резервы, выручка от погашения или несчастного случая,

или выручка от продажи заложенного имущества.

ДРУГИЕ ГАРАНТИИ

В зависимости от местонахождения объекта и особенностей сделки,

могут быть другие гарантии, требуемые строительным кредитором,

такие как гарантии, покрывающие платежи от заемщика третьим лицам

стороны. Например, если улучшения, которые будут построены, будут

полагаться на парковку, расположенную на соседнем участке, не принадлежащем

заемщик, являющийся предметом договора о парковке между

заемщику и владельцу прилегающей собственности, кредитор может потребовать

оплата и гарантия выполнения в отношении этой парковки

соглашение (в дополнение к соглашению о признании с

соседний собственник недвижимости).Кроме того, для кондоминиумов

в определенных юрисдикциях, например во Флориде, где разработчик может

имеют право использовать залог паев кондо для строительства

расходы, кредитор может потребовать гарантию депозита для покрытия любых

недостаточность паевых взносов, заложенных в бюджет на строительство

расходы, но не были получены от участников контракта согласованным

Дата.

ФИНАНСОВЫЕ ГАРАНТИИ

Строительные кредиторы, вероятно, потребуют, чтобы его поручители

соблюдать ковенанты по ликвидности и / или остатку денежных средств и чистой стоимости

заветы.Стоимость строительства проекта, предлагаемая сумма кредита

и финансовое состояние поручителя на момент выдачи кредита

происхождение будет иметь значение для определения кредитором

финансовые обязательства, наложенные на поручителя. Требуемый

минимальная ликвидность или остаток денежных средств должен отражать неизрасходованный

суммы таких активов и могут быть удовлетворены поручителем

предоставление приемлемого аккредитива в пользу кредитора.

Кроме того, в некоторых случаях, когда поручителем является

учреждение, а не физическое лицо, кредитор может разрешить денежные средства

доступны из определенных квалифицированных, безусловных, необремененных

капитальные обязательства для учета ликвидности и чистой стоимости

требования поручителя.

ЗАКЛЮЧЕНИЕ

Строительные кредиторы сталкиваются с определенными рисками, которые обычно не связаны

со срочными кредитами, обеспеченными доходной недвижимостью.

Эти риски частично компенсируются предоставлением кредита.

улучшения в виде гарантий от кредитоспособных сторон.

Каждая сделка по строительному кредиту уникальна и может потребовать одного или

больше гарантий для покрытия определенных обязательств заемщика, и

эти дополнительные гарантии предназначены для обеспечения комфорта

кредитор, что проект будет завершен в срок, без залога

образом, и ее ссуда будет своевременно возвращена.

Данная статья предназначена для ознакомления

руководство по предмету. Следует обратиться за консультацией к специалисту.

о ваших конкретных обстоятельствах.

Гарантии по ссуде от SBA

Чтобы побудить частных кредиторов предоставлять финансирование малому бизнесу, SBA гарантирует выплату значительной части суммы ссуды в случае невыполнения заемщиком ссуды. Узнайте свои варианты, какой бизнес подходит и какие компании не имеют права на ссуды, обеспеченные SBA.

Чтобы помочь малому бизнесу получить финансирование, необходимое для открытия и работы, SBA предлагает частным кредиторам гарантию по ссудам, предоставленным квалифицированным малым предприятиям.

Понимание кредитных гарантий

Как и любая гарантия ссуды, если вы, заемщик, не платите ссуду, кредитор обычно может получить до 85 процентов непогашенной основной суммы ссуды от SBA.

Государственные гарантии поощряют кредиторов предоставлять кредиты, которые в противном случае были бы недоступны на разумных условиях.

Коммерческие кредиторы часто предпочитают ссуду для малого бизнеса, гарантированную SBA, потому что федеральная гарантия:

- снижает риски кредитора

- создает легкодоступный вторичный рынок для продажи гарантированной части ссуды

- не засчитывается в федеральные резервные фонды, которые банки должны поддерживать в качестве защиты от потерь по ссудам.

Номер

Как работают ссуды под гарантии SBA

Чаще всего предприниматели обращаются за гарантией SBA, когда обычный кредитор чувствует, что потенциальный заемщик не имеет достаточного обеспечения для поддержки запроса на ссуду для малого бизнеса.Кредитная гарантия SBA заменяет необходимое обеспечение и предоставляет кредитору удовлетворительное обеспечение для поддержки кредита. Если заемщик не может погасить ссуду, кредитор может получить гарантированную часть ссуды от SBA.

Общие сведения об ограниченной гарантии

По состоянию на июнь 2012 года максимальная сумма кредита для гарантии по ссуде 7 (a) составляет 5 миллионов долларов, а максимальная сумма, гарантированная SBA, составляет 3,75 миллиона долларов. Малые ссуды (до 150 000 долларов США) несут максимальную гарантию в размере 85 процентов.Ссуды на сумму более 150 000 долларов гарантированы под 75 процентов.

Получение гарантии по кредиту от SBA потребует от вас некоторых усилий.

Достижение необходимого капитала

SBA предпочитает, чтобы вложения собственника в акционерный капитал составляли не менее 25 процентов от общей стоимости проекта. Хотя на самом деле никаких фиксированных юридических требований не существует, SBA (и кредитор) хотят доказательства того, что вы не откажетесь от своего бизнеса при первых признаках неприятностей.

Тем не менее, вы также должны знать, что конкретная сумма инвестиций владельца часто может быть согласована, так что меньший процент финансирования может поступать от владельца. Заявленная основа для предоставления гарантии по кредиту от SBA — это характер, кредитоспособность, руководство и способность заемщика выплатить кредит. Слабость в одной области может уравновешиваться силой в другой области.

Обеспечение надлежащего обеспечения ссуды

SBA заявляет, что в гарантии не будет отказано только из-за ненадлежащего обеспечения.Однако в большинстве случаев частный кредитор по-прежнему будет требовать обеспечение, а гарантия SBA по ссуде с недостаточным обеспечением будет предоставлена только в том случае, если бизнес продемонстрирует другие благоприятные факторы (например, значительный денежный поток) для поддержки кредитоспособности заемщика.

Наиболее важным аспектом для SBA является то, обеспечен ли кредит в соответствии с максимальными возможностями отдельного владельца бизнеса. Владельца, у которого есть ценные личные активы, могут попросить заложить эти активы в качестве обеспечения бизнес-ссуды до того, как SBA согласится гарантировать ссуду.

Соглашение о личной гарантии

В отличие от некоторых других требований, личная гарантия всех владельцев, имеющих не менее 20 процентов акций компании, обычно не подлежит обсуждению.

Ожидается (немного) более высокая цена

Частный кредитор может взимать несколько более высокую процентную ставку по ссуде, гарантированной SBA, чем по аналогичной обычной ссуде. Хотя процентная ставка оговаривается между заемщиком и кредитором, процентная ставка ограничена.Базовые ставки привязаны к основной ставке, ставке или дополнительной ставке. (Кроме того, SBA запрещает дополнительные сборы.)

Это максимальные процентные ставки для кредитов с фиксированной ставкой:

- Ссуды на сумму более 50 000 долларов США

- Ссуды от 25 000 до 50 000 долларов

- Ссуды на сумму 25 000 долларов США или менее

Кроме того, заемщику может быть передан гарантийный сбор SBA. Размер комиссии зависит от продолжительности и суммы кредита

.

- Срок погашения до одного года: 0.25 процентов

- Срок погашения более одного года

Хотя эти дополнительные расходы могут иногда сделать ссуду, гарантированную SBA, более дорогой, чем обычную ссуду, вы также должны учитывать несколько уравновешивающих факторов. Во-первых, если бы банк предоставил ссуду без гарантии SBA, кредитор мог бы оценить дополнительные авансовые баллы из-за более высокого риска. Ссуды SBA запрещают начисление каких-либо баллов в дополнение к гарантийному взносу. Более того, из-за гарантии SBA многие малые предприятия получают более длительный срок погашения кредита, чем они могли бы получить от обычного кредитора.

Получение долгосрочного финансирования

Большинство малых предприятий испытывают значительные трудности с получением долгосрочного финансирования. Дело в том, что кредитование малого бизнеса — дело рискованное.

Одним из значительных преимуществ гарантии по ссуде от SBA является то, что государственная поддержка часто способствует получению долгосрочной ссуды. Вместо трех-пятилетнего максимума для обычных банковских ссуд малому бизнесу гарантия SBA обычно покрывает ссуды до 10 лет, а некоторые ссуды на недвижимость имеют срок погашения до 25 лет.Эти более длительные сроки обеспечивают столь необходимую стабильность денежных потоков.

Требования SBA по гарантии кредита

Чтобы иметь право на кредитную гарантию SBA, бизнес должен соответствовать всем следующим критериям:

- Достаточно мал, чтобы соответствовать критериям SBA

- тип бизнеса, приемлемый для SBA

- быть коммерческими

- находиться в независимом владении и управлении

- не доминировать в своей отрасли

- подали заявку на получение обычного кредита от частного кредитора, но получили отказ

Если по крайней мере два обычных кредитора отказали вам в ссуде

приложения, вы можете переосмыслить или переработать свои бизнес-планы.Постарайтесь оценить, основаны ли отказы на факторах, которые вы можете

реально преодолеть, если ваш бизнес будет развиваться или

необходимы корректировки в ваших планах.

Понимание размера малого бизнеса

Чтобы иметь право на получение помощи SBA, в вашем бизнесе должно быть менее

500 сотрудников. Однако это общее правило подлежит

отраслевые вариации. Ниже приводится краткое изложение отрасли

стандарты, которые SBA использовало в прошлом для определения бизнеса как

«маленький.»SBA действительно дает более точное описание руководящих принципов размера малого бизнеса.

Определение SBA «малого бизнеса» достаточно широко и охватывает примерно 99 процентов предприятий США.

| Промышленность | Стандарты |

| Производство | Максимальное количество сотрудников может варьироваться от 500 до 1500 в зависимости от типа производимой продукции. |

| Оптовая | Общее количество сотрудников не может превышать 100. |

| Оказатели услуг | Годовая выручка не может превышать 7–35,5 млн долларов в зависимости от отрасли. |

| Розничная торговля | Годовая выручка не может превышать 7–35,5 млн долларов в зависимости от отрасли. |

| Строительство | Годовой доход не может превышать 7–33 долларов.5M, в зависимости от отрасли. |

| Специальное торговое строительство | Годовой доход не может превышать 7 миллионов долларов. |

| Сельское хозяйство | Годовая выручка не может превышать 0,5–3,5 млн долларов в зависимости от отрасли. |

Предприятия, которые не имеют права на получение ссуды SBA и программы экспресс-ссуд SBA

Определенным видам бизнеса запрещается подавать заявки или

получение ссуд напрямую от SBA или под гарантию от него.Пока ты можешь

привести хороший аргумент, это означает, что правительство выбирает победителей и

проигравшие, если не изменится законодательство или нормативные акты, факты останутся.

Ваш бизнес не имеет права на получение ссуд под гарантию SBA?

Ограничения делятся на несколько категорий.

Некоммерческая организация, образование и пропаганда

- Некоммерческие организации не имеют права на получение помощи

кроме тех, которые квалифицировались как закрытые мастерские и работали в

интерес работников с ограниченными возможностями.Коммерческие предприятия, принадлежащие

некоммерческие организации имеют право. - Компании, занимающиеся созданием, возникновением, выражением или

распространение идей, ценностей, мыслей или мнений в настоящее время не

имеющий право. Специализированные магазины в основном занимаются продажей товаров,

продвигать или защищать идеи не имеют права. Специализированная доставка,

проблемы распространения или транспортировки, ограничивающиеся

распространение неприемлемых материалов также не допускается. - Академические школы не имеют права. Однако технический,

секретарские, профессиональные и профессиональные училища. Ясли, детские сады

и дошкольные учреждения также имеют право на участие, если они не имеют права в первую очередь (50

процентов или более времени) занимается преподаванием академических предметов или

идеология.

Необычные бизнес-модели и кредитование

- Кооперативы имеют право на участие при соблюдении стандартов размера,

кооператив — это бизнес сам по себе, и он ведет бизнес

деятельность для финансовой выгоды ее членов, которые также должны быть

подходящие проблемы малого бизнеса.Потребительские и маркетинговые кооперативы

не имеют права. - Обеспокоенность, связанная с спекуляциями любого типа (включая реальные

недвижимости) не имеют права, за исключением бизнеса, такого как зерно

лифт, который хеджирует фьючерсную торговлю сырьевыми товарами в процессе

обычные операции и защитить себя от колебаний цен. - Компании, в основном занимающиеся кредитованием или инвестициями, не

имеют право, за исключением ломбардов, которые получают минимум 50

процентов их дохода от продажи товаров, а не

проценты по кредитам. - Запрещается предоставлять займы, которые поощряли бы монополию или

несовместимые с общепринятыми стандартами свободной конкуренции

предприятие. - Планы сбыта Pyramid неприемлемы.

Сомнительная отрасль или характер

- Компании, связанные с азартными играми, не имеют права. Однако в противном случае право

предприятия малого бизнеса, которые получают менее одной трети своего дохода

от следующего имеют право: (a) доход или комиссионные, полученные от

продажа билетов официальной государственной лотереи по государственной лицензии; (б)

азартные игры, которые лицензируются и контролируются государственными органами в тех

государства, в которых такая деятельность является законной. - Ссуды заявителям, занимающимся незаконной деятельностью или производством,

обслуживание или распространение нелегальной продукции не допускается. В

кроме того, заявители, которые в настоящее время находятся в заключении, на испытательном сроке или условно-досрочном освобождении

или против которых возбуждены уголовные дела, не имеют права.

Заявители, условно-досрочное освобождение которых было отменено только потому, что

является препятствием для получения ссуды, не имеют права.

Разное

- Любая система кабельного телевидения, транслирующая прямую (ые) станцию (ы) или выбирающая, какие программы должны транслироваться, не допускается.

- Проблемы с планировкой пола автомобиля не принимаются.

Доступ к программам экспресс-кредитов для быстрого финансирования

Программа SBA Express дает заемщикам из малого бизнеса

ускоренный срок рассмотрения заявки на получение кредита SBA.

Обычно ответ на вашу заявку приходит в течение 36 часов.

Кроме того, вам часто доступны более низкие процентные ставки, когда вы

подайте заявку через программу Express . Вам следует внимательно прочитать о варианте экспресс-кредита, прежде чем рассматривать его для своего бизнеса.

Гарантии по кредитам для бизнеса и промышленности

Специальное финансирование на COVID-19:

USDA предоставляет кредитные гарантии на сумму до 1 миллиарда долларов, чтобы помочь сельским предприятиям удовлетворить свои потребности в оборотном капитале во время пандемии коронавируса. Программа закона CARES о бизнесе и промышленности

Одна гарантия RD

С 1 октября 2020 года эта программа будет оптимизирована в рамках инициативы OneRD Guarantee Loan Initiative. Для получения дополнительной информации посетите www.rd.usda.gov/onerdguarantee

.

Что делает эта программа?

Эта программа предлагает кредиторам гарантии по кредитам сельскому бизнесу.

Какие кредиторы могут подать заявку на участие в этой программе?

Кредиторам необходимы юридические полномочия, финансовая сила и достаточный опыт для успешной реализации программы кредитования. Сюда входят кредиторы, которые подлежат надзору и проверке кредитоспособности со стороны соответствующего агентства США или штата, в том числе:

- Федеральные и государственные банки.

- Сбережения и займы.

- Сельскохозяйственные кредитные банки с полномочиями прямого кредитования.

- Кредитные союзы.

Другие нерегулируемые кредитные учреждения также могут быть одобрены Агентством в соответствии с критериями регламента OneRD.

Кто может претендовать на эти гарантированные ссуды?

- Коммерческие или некоммерческие предприятия.

- Кооперативы.

- Федерально признанных племен.

- Государственные органы.

- Физические лица, занимающиеся или предлагающие заняться бизнесом.

Каковы ограничения по займам?

- Индивидуальные заемщики должны быть гражданами США или проживать в США.С. после получения разрешения на постоянное жительство.

- Частные заемщики должны продемонстрировать, что кредитные средства останутся в США, а финансируемый объект в первую очередь создаст новые или сохранит существующие рабочие места для сельских жителей США.

Что считается подходящей областью?

- Сельские районы за пределами города или поселка с населением более 50 000 жителей.

- Штаб-квартира заемщика может находиться в более крупном городе, если проект находится в подходящей сельской местности.

- Кредитор может находиться в любой точке США.

- Проекты могут финансироваться как в сельских, так и в городских районах в рамках Инициативы по местной и региональной продовольственной системе.

- Проверьте подходящие адреса для бизнес-программ.

Как можно использовать гарантированные кредитные средства?

Допустимые варианты использования включают (но не ограничиваются):

- Преобразование, расширение, ремонт, модернизация или развитие бизнеса.

- Покупка и развитие земли, зданий и сопутствующей инфраструктуры для коммерческой или промышленной собственности.

- Покупка и установка машин и оборудования, принадлежностей или инвентаря.

- Рефинансирование долга, когда такое рефинансирование улучшает денежный поток и создает рабочие места.

- Деловые и промышленные приобретения, когда ссуда будет поддерживать бизнес-операции и создавать или сохранять рабочие места.

На какие гарантированные кредитные средства можно использовать НЕ ?

- Кредитные линии.

- Собственное и арендуемое жилье.

- Поля для гольфа или инфраструктура полей для гольфа.

- Ипподромы или игорные заведения.

- Церкви или контролируемые церковью организации.

- Братские организации.

- Кредитные, инвестиционные и страховые компании.

- Производство сельскохозяйственной продукции, за некоторыми исключениями (1).

- Распределение или выплата бенефициару заемщика, физическому или юридическому лицу, которое сохранит долю владения заемщиком.

Какой залог требуется?

Обеспечение должно иметь документально подтвержденную стоимость, достаточную для защиты интересов кредитора и Агентства. Кредиторы будут дисконтировать обеспечение в соответствии с разумной политикой отношения ссуды к стоимости с дисконтированной стоимостью обеспечения, по крайней мере, равной сумме ссуды. Кредитор должен предоставить удовлетворительное обоснование используемых скидок. Для обеспечения требуется страхование от рисков (равное сумме кредита или амортизированной восстановительной стоимости, в зависимости от того, что меньше).

Какая максимальная сумма гарантии по кредиту?

Процент по гарантии по кредиту ежегодно публикуется в уведомлении Федерального реестра. Кредиты B&I, утвержденные в 2021 финансовом году, получат 80-процентную гарантию.

Каковы условия кредита?

Кредитор с согласия Агентства устанавливает и обосновывает гарантированный срок ссуды на основе использования гарантированных ссудных средств, полезного срока службы финансируемых и используемых в качестве обеспечения активов, а также платежеспособности заемщика.Срок кредита не превышает 40 лет.

Какие процентные ставки?

- Процентные ставки согласовываются между кредитором и заемщиком.

- Ставки могут быть фиксированными или переменными.

- Переменные процентные ставки не могут корректироваться чаще, чем раз в квартал.

Какие существуют сборы?

- Существует первоначальный гарантийный взнос, который в настоящее время составляет 3 процента от гарантированной суммы.

- Ежегодно взимается комиссия за удержание гарантии, которая в настоящее время составляет 0,5 процента от непогашенной основной суммы (2).

- Разумные и обычные комиссии за предоставление кредита оговариваются между заемщиком и кредитором.

- Квалификационные проекты могут получить пониженную комиссию в размере 1 процента

Каковы требования к андеррайтингу и безопасности?

- Кредитор будет проводить кредитную оценку с использованием процедур кредитной документации и процессов андеррайтинга, которые согласуются с общепринятой практикой разумного кредитования, а также соответствуют собственной политике, процедурам и практике кредитования кредитора.

- Оценка кредитора должна учитывать любые финансовые или другие кредитные недостатки заемщика и проекта и обсуждать требования по снижению рисков.

- Кредитор должен проанализировать все кредитные факторы, чтобы определить, что кредитные факторы и условия гарантированного кредита обеспечивают гарантированное погашение кредита.

- Кредитные факторы, подлежащие анализу, включают, помимо прочего, характер, емкость, капитал, обеспечение и условия.

С чего начать?

Кто может ответить на мои вопросы?

Свяжитесь с местным офисом по развитию сельских районов, обслуживающим ваш район.

Какой закон регулирует эту программу?

- Свод федеральных правил, 7 CFR 5001.

- Эта программа утверждена Законом о консолидированном развитии фермерских хозяйств и сельских районов.

Почему Министерство сельского хозяйства США делает это?

Эта программа улучшает экономическое здоровье сельских сообществ за счет расширения доступа к бизнес-капиталу за счет гарантий по кредитам. Это позволяет коммерческим кредиторам предоставлять доступное финансирование сельскому бизнесу.

ПРИМЕЧАНИЕ. Поскольку информация на этой странице может изменяться, всегда обращайтесь к инструкциям программы, перечисленным в разделе выше под заголовком «Какой закон регулирует эту программу?» Вы также можете обратиться за помощью в местный офис.

(1) Сельскохозяйственное производство имеет право только в том случае, если проект является вертикально интегрированным, не имеет права на помощь программам сельскохозяйственного кредитования Агентства сельскохозяйственных услуг Министерства сельского хозяйства США (FSA) и является частью интегрированного бизнеса, также вовлеченного в переработку сельскохозяйственной продукции.Коммерческие питомники, лесоводство и аквакультура имеют право без этих ограничений.

(2) Ежегодная комиссия за продление в настоящее время составляет половину одного процента (0,5%) от непогашенной основной суммы кредита по состоянию на 31 декабря. Ставка платы за продление устанавливается ежегодно Управлением сельского развития в уведомлении, публикуемом в Федеральном реестре. Ставка, действующая на момент предоставления ссуды, будет действовать в течение всего срока ссуды. Ежегодные пошлины за продление оплачиваются кредитором и подлежат оплате 31 января.Платежи, не полученные до 1 апреля, считаются просроченными и, по усмотрению Агентства, могут привести к аннулированию гарантии кредитору.

Права держателей останутся в силе, как указано в соглашении о гарантии по ссуде и уступке. На любые просроченные ежегодные сборы за продление будут начисляться проценты по ставке нот, и они будут вычтены из любого платежа за убытки, причитающегося кредитору. Для кредитов, по которым гарантия по кредитным нотам выдается в период с 1 октября по 31 декабря, первый ежегодный платеж за продление должен быть произведен 31 января второго года, следующего за датой выдачи гарантии по кредитным нотам.

ПРИМЕЧАНИЕ: Если формы для конкретного штата не показаны выше, пожалуйста, обратитесь к материалам заявки, перечисленным ниже, чтобы начать процесс подачи заявки. Убедитесь, что ваш штат выбран в раскрывающемся меню выше, чтобы найти контактную информацию Управления штата для этой программы и поговорить со специалистом по бизнес-программам, прежде чем пытаться заполнить какие-либо формы или заявки. Это сэкономит вам драгоценное время в процессе.

.