Что такое платежная система мир: Национальная платежная карта «Мир»

Социальные карты россиян с 30 января переведут на платежную систему «Мир»

МОСКВА, 29 янв — ПРАЙМ. Социальные «Карты горожанина», которые позволяют со скидкой оплачивать некоторые товары и услуги и бесплатно пользоваться городским общественным транспортом, с 30 января будут переведены на платежную систему «Мир», сообщили агентству «Прайм» в пресс-службе Национальной системы платежных карт (НСПК).

Но если льготник пока получает выплаты на карты международных платежных систем, ими можно будет пользоваться до окончания срока действия, после чего будет выпущена российская карта.

«С 30 января 2020 года для получения гражданами различных льгот из бюджета на счета платежных карт кредитные организации должны будут выпускать для своих клиентов платежные карты «Мир». Это требование касается получения гражданами государственной социальной помощи и льгот, в том числе льгот на транспортные услуги», — сообщили в НСПК.

Как пояснил представитель НСПК, это означает, что «Карта москвича» и аналогичные карты других городов должны будут выпускаться на базе платежной системы «Мир». По ряду таких проектов переход на платежную систему начался уже давно: так, «Карта москвича» от ВТБ работает на «Мире» с июля 2017 года.

По ряду таких проектов переход на платежную систему начался уже давно: так, «Карта москвича» от ВТБ работает на «Мире» с июля 2017 года.

«Для граждан, которым предоставляются льготы на проезд в общественном транспорте, транспортные карты на базе банковских карт будут также выпускаться на национальном платежном инструменте – карте «Мир», — добавили в НСПК. При этом новые требования не касаются небанковских транспортных карт, например, «Тройки» и «Подорожника».

Данные поправки к закону о национальной платежной системе дополнили перечень мер социальной поддержки, которые россияне уже получают на карты «Мир». В июле 2018 года на национальную карту уже перевели выплаты пенсионерам, бюджетникам и студентам, с февраля 2019 года — выплаты военным пенсионерам и пенсионерам силовых и правоохранительных структур. С 1 мая 2019 года на карту «Мир» начали перечислять детские пособия, выплаты безработным, чернобыльцам, а также пособия гражданам, которые подверглись воздействию радиации.

Эмиссия карт «Мир», по данным на начало декабря, превысила 70 миллионов штук. В третьем квартале 2019 года доля карт «Мир» по эмиссии составила 22,4%, доля по объему платежей — 17,7%. С учётом общего объема эмиссии карт «Мир» в десятки миллионов штук, «Карта горожанина» не даст существенного роста платежной системе в процентном соотношении, полагает управляющий директор рейтингового агентства НКР Станислав Волков.

«Тем не менее, перевод на «Мир» увеличит удобство пользования этим продуктом. Такое решение находится в русле тенденции уменьшения физического количества карт и использования возможности записать на один чип несколько мобильных приложений», — считает эксперт.

БАНКИ ГОТОВЫ

Опрос крупных банков показал, что они полностью готовы к переводу очередных льгот на карту «Мир». Большинство из них уже давно автоматически открывают национальную карту для льготных категорий клиентов, многие банки предлагают бесплатный перевыпуск карты в случае необходимости.

«В банке «Русский Стандарт» вступление в силу данных поправок не приведет к сложностям в обслуживании клиентов, поскольку с 2019 года банк начал выпускать дебетовые карты «Мир», которые все желающие могут оформить как дополнительные в рамках любого пакета услуг», — сообщили в кредитной организации.

Представитель «Почта банка» заявил, что кредитная организация также готова к вступлению в силу этих поправок. Ранее выпущенные карты международных платежных систем могут быть бесплатно перевыпущены на базе платежной системы «Мир» при обращении клиента в банк. В Альфа-банке уже реализован механизм, позволяющий автоматически открывать клиенту национальную карту при поступлении бюджетных выплат.

«Данная инициатива нацелена на развитие проекта «Карта горожанина». Это глобальный проект, требующий от банков интеграции с региональной инфраструктурой, что в свою очередь, безусловно, требует финансовых вложений в развитие программного обеспечения банков», — оценил изменения представитель кредитной организации.

Зачастую в разных регионах транспортные и медицинские приложения, с которыми банкам необходимо будет интегрироваться, отличаются, пояснил он. Аналогичное решение льготным клиентам предлагает и Промсвязьбанк: когда в банк приходят средства от бюджетного учреждения, они автоматически зачисляются на карту «Мир».

«Если у клиента, для которого они предназначены, нет такой карты, то система автоматически отправляет средства обратно. Поэтому необходимо обратиться в офис и заказать карту национальной платежной системы. Действующие клиенты банка смогут оформить такую карту бесплатно», — прокомментировала Екатерина Матвеева, отвечающая в Промсвязьбанке за зарплатных клиентов.

Операция принуждения к «Миру» – Финансы – Коммерсантъ

Банк России объявил третий, окончательный, срок перехода на выплаты социальных пособий исключительно на карты национальной платежной системы «Мир». Ранее предполагалось, что это произойдет 1 июля, затем срок был сдвинут на 1 октября, а теперь — на 1 января 2021 года. Впрочем, госбанки заметного изменения спроса на «Мир» не увидели, отмечая сохранение большого числа клиентов с картами других платежных систем. Судя по позиции ЦБ, новый срок может быть не таким уж окончательным.

Впрочем, госбанки заметного изменения спроса на «Мир» не увидели, отмечая сохранение большого числа клиентов с картами других платежных систем. Судя по позиции ЦБ, новый срок может быть не таким уж окончательным.

За перечисление выплат, отнесенных к компетенции Пенсионного фонда России (ПФР), на карты платежной системы, иных чем «Мир», никаких мер к банкам до конца года применяться не будет. Об это проинформировал Банк России в письме, размещенном 30 сентября на своем сайте. При этом ЦБ рекомендовал банкам «организовать дистанционное взаимодействие» с физлицами, получающими эти выплаты, «для выпуска им национальных платежных инструментов и их доставки при наличии такой возможности».

Ранее перевод социальных платежей на карты российской платежной системы планировался на 1 июля, но в связи с пандемией коронавируса его передвинули на 1 октября. Как пояснила директор департамента национальной платежной системы Банка России Алла Бакина, большинство пенсионеров уже переведены на карту «Мир», но часть из них еще такие карты не получили. Поэтому было принято решение продлить срок.

Поэтому было принято решение продлить срок.

Впрочем, эти выплаты касаются не только пенсионеров. Согласно постановлению правительства №1466 от 1 декабря 2018 года на карту «Мир» переводятся и другие федеральные выплаты — государственные стипендии, пособия по безработице, пособия по беременности и родам, разовые и регулярные пособия на детей и другие.

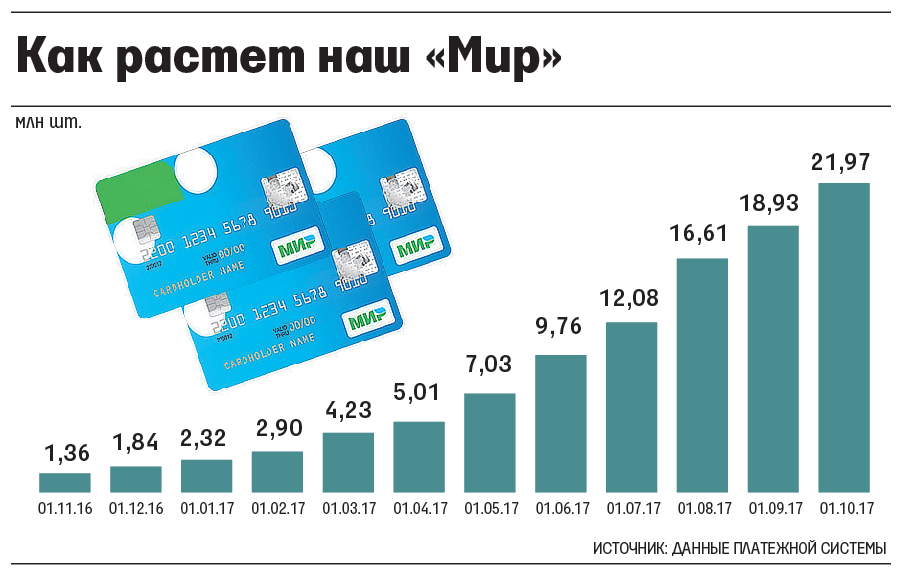

Как сообщили в НСПК, на 1 сентября выпущено 86,1 млн карт «Мир». С начала года было эмитировано более 15 млн карт. Чтобы обеспечить все совершеннолетнее население России (около 120 млн человек) этими картами, потребуется около года. Обеспечить картами всех пока их не имеющих получателей социальных выплат вполне реально до конца года.

Однако со стороны клиентов большого желания не заметно. Крупные банки с госучастием повышения спроса на карты «Мир» не отмечают.

В Почта-банке отметили, что спрос на «Мир» в августе-сентябре принципиально не изменился по сравнению с июнем и июлем. В банке «ФК Открытие» сообщили, что изменения спроса в последние месяцы не увидели, но отметили, что около 10% клиентов получают социальные выплаты на карты международных платежных систем. В ПСБ примерно треть социальных платежей поступает клиентам на карты международных платежных систем.

В ПСБ примерно треть социальных платежей поступает клиентам на карты международных платежных систем.

В банках без госучастия картина заметно отличается, однако и клиентов там значительно меньше. Так, в банке «Русский стандарт» отметили рост заявок на открытие карт «Мир» на 50% относительно июня и июля 2020 года. В Росбанке в августе и сентябре увидели более чем двукратный рост по сравнению с аналогичным периодом прошлого года.

По мнению независимого эксперта на рынке платежных карт Дмитрия Вишнякова, многие региональные банки, среди клиентов которых тоже есть пенсионеры, сами не спешат пропагандировать карты «Мир», поскольку для них в этом нет коммерческой выгоды.

«Многие банки ждут окончания срока действия карт, которые были выданы ранее пенсионерам, и, конечно, же банки не стимулируются платежной системой для эмиссии своих кар»,— считает эксперт.

Стоит отметить, что клиенты, не открывшие карту российской платежной системы, без выплат все равно не останутся. «Важно подчеркнуть, что для наших пенсионеров сохранится возможность получать пенсии любым способом, каким они привыкли это делать до настоящего времени»,— заявила Алла Бакина. Эти слова вполне можно распространить и на другие социальные пособия. Так что окончательная дата перевода выплат может быть сдвинута еще не раз.

«Важно подчеркнуть, что для наших пенсионеров сохранится возможность получать пенсии любым способом, каким они привыкли это делать до настоящего времени»,— заявила Алла Бакина. Эти слова вполне можно распространить и на другие социальные пособия. Так что окончательная дата перевода выплат может быть сдвинута еще не раз.

Максим Буйлов

ПЛАТЕЖНАЯ КАРТА «МИР» —

|

Платежная карта МИР-

простота и удобство для клиента

|

|

МИР – национальная платежная система создана российскими

специалистами на базе собственных разработок.

С помощью карты МИР можно быстро и безопасно осуществлять все привычные

операции: снимать и вносить наличные, переводить деньги с карты на карту,

оплачивать покупки и услуги в интернете или в обычном магазине, с мобильных

устройств или в банковском терминале, в России и за границей (благодаря выпуску

совместных карт «Мир»-Maestro, «Мир»-JCB и «Мир»-UnionPay).

Карта «Мир» обладает следующими преимуществами:

С 1 мая 2019

года вступили в силу изменения в постановление Правительства Российской

Федерации от 01.12.2018 №1466 «Об утверждении перечня иных выплат за счет

средств бюджетов бюджетной системы Российской Федерации для целей применения

частей 5 и 5.1 статьи 30.5 Федерального закона от 27.06.2011 №161-ФЗ «О

национальной платежной системе». В соответствии с данными изменениями выплаты

государственных пособий гражданам, имеющим детей, установленных

Федеральным законом «О

государственных пособиях гражданам, имеющим детей» при перечислении на лицевой

счет застрахованного лица должны обязательно осуществляться на

банковские счета застрахованных лиц, операции по которым осуществляются с

использованием платежной карты «МИР». Подробная информация по использованию

карты МИР на сайте mironline. ru

ru

Ответы на вопросы,

касающиеся перечислений на карту национальной платежной системы

«МИР»

Банковская карта «Мир»

«Мир» – банковская карта российской платежной системы «Мир»

О платежной системе «Мир»

Платежная система «Мир» – российская национальная платежная система. Оператором платежной системы является «Национальная система платежных карт» (АО «НСПК»), которая на 100% принадлежит Банку России.

Все внутрироссийские операции по пластиковым картам международных платежных систем стали обрабатываться на территории России через процессинг операционного платежного и клирингового центра НСПК (ОПКЦ НСПК).

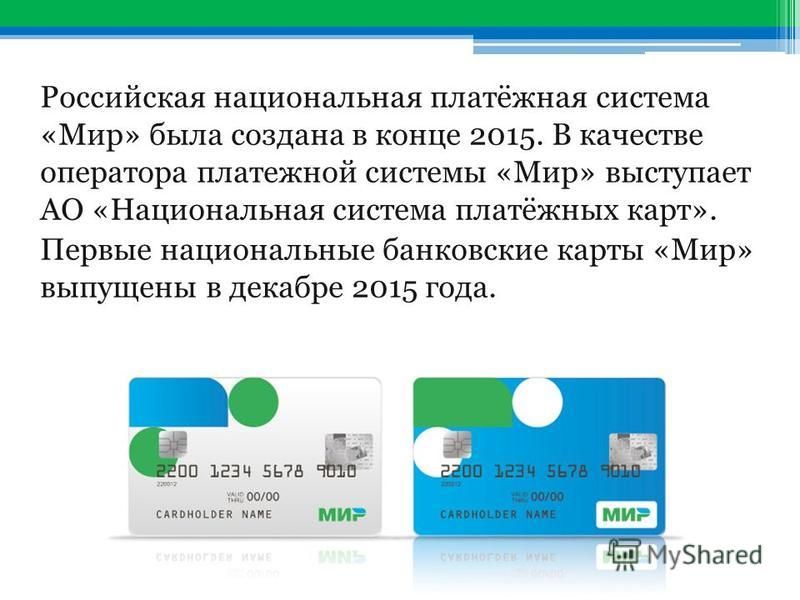

Платежная система «Мир» начала свою работу в декабре 2015 года, тогда же были выпущены первые карты «Мир».

Платежная система «Мир» является важным элементом экономики страны и гарантирует ее жителям финансовую независимость от влияния внешних политических и экономических факторов. Кроме России, успешный опыт построения национальных платежных систем имеют более 35 государств мира, прежде всего, это страны с ведущими экономиками мира.

Кроме России, успешный опыт построения национальных платежных систем имеют более 35 государств мира, прежде всего, это страны с ведущими экономиками мира.

В России национальная платежная система «Мир» была создана в рекордно короткие сроки – всего за 1,5 года.

«Мир» для жителей России

Почему «Мир»?

Название и логотип платежной системы были выбраны по итогам всероссийского конкурса, в котором приняли участие более 5 000 работ из разных уголков России. Каждый россиянин имел возможность войти в историю создания российской национальной платежной системы.

Оформить карту «Мир» может каждый житель страны!

Почему «Мир» – лучше?

100% государственная поддержка Национальная платежная система «Мир» создана при поддержке государства для удобства клиентов российских банков. АО «НСПК», оператор национальной платежной системы, на 100% принадлежит Банку России. Высокий уровень безопасности и надежности Карты «Мир» соответствуют требованиям мировых стандартов безопасности, в том числе при совершении платежей в Интернете. Разнообразие карточных продуктов Каждый может выбрать свой «Мир». Платежная система «Мир» предлагает широкую продуктовую линейку для будущих владельцев карт. Дополнительные возможности Держателям карт «Мир» будут доступны специальные условия программы лояльности собственно платежной системы, а также различные выгодные предложения от партнеров платежной системы «Мир». На картах «Мир» уже доступна технология бесконтактной оплаты. Кроме того, развиваются нефинансовые сервисы – социальные, транспортные и другие приложения. | Независимость от внешнеполитических событий В отличие от международных платежных систем, операции по картам «Мир» не могут быть приостановлены. Никакие внешние экономические и политические факторы не могут повлиять на совершение платежей по картам «Мир». Удобство в использовании Доступны все привычные платежные операции с использованием карты «Мир». Самая надежная карта для отдыха в Крыму С картами «Мир» можно смело отправляться в Крым. На полуострове созданы все условия для функционирования платежной системы «Мир», к приему и обслуживанию карт уже готовы все банкоматы и торговые точки в регионе. |

Каждая карта «Мир» оснащена чипом, который обеспечивает высокую степень защиты от действий мошенников.

Каждая карта «Мир» оснащена чипом, который обеспечивает высокую степень защиты от действий мошенников. К 1 июля 2017 года карты «Мир» будут обслуживаться всеми торговыми точками, принимающими карты.

К 1 июля 2017 года карты «Мир» будут обслуживаться всеми торговыми точками, принимающими карты.Платежная система «Мир» – это залог финансовой безопасности каждого жителя страны.

Узнайте больше о платежной системе «Мир» на официальном сайте!

Платежная система «Мир» перешла на российскую Java

, Текст: Дмитрий Степанов

«Национальная система платежных карт» перешла с Oracle JDK на отечественный дистрибутив Java – Liberica JDK – для поддержки систем высокой доступности и безопасного процессинга.

«Мир» переходит на российскую Java

Как стало известно CNews, оператор платежной системы «Мир», компания «Национальная система платежных карт» (НСПК), перешел на российскую среду исполнения Java – Liberica JDK. Разработка компании Bellsoft применяется НСПК в качестве платформы для систем процессинга, клиринга и программы лояльности. Bellsoft будет оказывать НСПК техническую поддержку.

Разработка компании Bellsoft применяется НСПК в качестве платформы для систем процессинга, клиринга и программы лояльности. Bellsoft будет оказывать НСПК техническую поддержку.

Как рассказали CNews в НСПК, до перехода на отечественный дистрибутив Java в организации использовалась оригинальная платформа Oracle JDK. Обновления распространялись вендором бесплатно, однако затем его политика изменилась.

На вопрос CNews о том, почему выбор был сделан именно в пользу Liberica JDK, представитель компании ответил, что «это рекомендованный отечественный софт, который включен в реестр российского ПО. Кроме того, Liberica JDK основана на OpenJDK».

Оператор платежной системы «Мир» перешел на российскую Liberica JDK

По словам Александра Белокрылова, генерального директора Bellsoft, «в финансовых системах предъявляются высочайшие требования к качеству и поддержке ПО, и поэтому важно, чтобы процессинг работал на безопасной российской среде исполнения Java».

Что такое Liberica JDK

Liberica JDK – это среда разработки и запуска приложений Java. Продукт создан российской компанией Bellsoft на основе проекта с открытым исходным кодом OpenJDK. Liberica JDK позиционируется разработчиком в качестве полноценной замены Oracle JDK. Liberica JDK включена в реестр российского ПО, допущена ФСБ для использования с сертифицированными криптографическими средствами и протестирована на совместимость с рядом отечественных операционных систем.

Первоначальный разработчик Java – компания Sun Microsystems, в 2009 г. поглощенная Oracle, в 2007 г. открыла исходный код Java под свободной лицензией GNU GPL v2 и создала проект OpenJDK, позволив другим компаниям участвовать в развитии платформы.

Начиная с версии 11, которая вышла в сентябре 2018 г., платформа Oracle JDK является платной. Последнее публичное обновление Java 11 вышло в феврале 2019 г. В данный момент и до декабря 2026 г. доступ к патчам безопасности и критическим исправлениям для Java 11 возможен только для коммерческих клиентов Oracle. Java 8 – еще одна актуальная версия платформы, вышла в марте 2014 г., а публичные обновления ее пользователи перестали получать в январе 2019 г. Bellsoft предлагает коммерческую поддержку версий Java 8 и 11 на собственной платформе Liberica JDK до 2031 и 2027 г. соответственно.

Java 8 – еще одна актуальная версия платформы, вышла в марте 2014 г., а публичные обновления ее пользователи перестали получать в январе 2019 г. Bellsoft предлагает коммерческую поддержку версий Java 8 и 11 на собственной платформе Liberica JDK до 2031 и 2027 г. соответственно.

Liberica JDK, по заявлению представителей Bellsoft, включает все исправления критических уязвимостей, дефектов и оптимизации производительности. Bellsoft, наряду с Red Hat, SAP, Google и IBM, входит в пятерку компаний, вносящих наибольший вклад в разработку OpenJDK (по количеству отправленных исправлений). Это дает возможность заказчикам российской компании получать исправления безопасности синхронно с Oracle Java.

Где может применяться Liberica JDK

Как пояснил в разговоре с CNews Александр Белокрылов, применение Liberica JDK оправдано в системах, требующих высокого уровня безопасности. «Bellsoft выпускает обновления Liberica JDK синхронно с выходом обновлений Java SE, что минимизирует риск эксплуатации уязвимостей среды исполнения злоумышленниками», – отметил он.

Также платформа актуальна при создании современных микросервисных архитектур, которые становятся все более и более популярны, в том числе в крупных банках. По словам Белокрылова, Liberica JDK оптимизирована для работы в облаке и включает самый маленький в мире Docker-контейнер со стандартной средой исполнения Java SE.

Гибридная рабочая среда вызывает привыкание

Бизнес

Liberica JDK поддерживает широкий выбор платформ включая современные 64-битные Linux x86, ARM, так и устаревшие (legacy) 32-битные платформы, Solaris SPARC, x86, PowerPC. Система также гарантировано работает на российских ОС: Astra Linux, «Альт», «Ред ОС», «Роса». Таким образом, Liberica JDK подходит для работы в гетерогенном окружении.

«Иногда крупным компаниям сложно перенести некоторые приложения на современные версии Java. Для таких организаций Liberica JDK дополительно предлагает поддержку Java 1.6 и Java 1.7», – подытожил Белокрылов.

Чем занимается «Национальная система платежных карт»

НСПК – оператор платежной системы «Мир», операционный платежный и клиринговый центр Системы быстрых платежей Банка России, созданный в июле 2014 г. на волне введенных против России санкций. Структура была призвана обеспечить технологическую независимость банковской системы страны.

на волне введенных против России санкций. Структура была призвана обеспечить технологическую независимость банковской системы страны.

В задачи НСПК входят обеспечение бесперебойности операций по картам «Мир» и картам международных платежных систем на территории России, построение и развитие российской системы платежных карт.

Внутрироссийские операции по картам всех платежных систем, в том числе международных, осуществляются через процессинг операционного платежного и клирингового центра НСПК (ОПКЦ НСПК).

Отечественная платежная система «Мир» является российским аналогом таких систем как Visa, Mastercard и пр. Авторы проекта изначально задумывали карту «Мир» не как сугубо российскую, а как универсальную, поэтому в ней реализована совместимость со всеми технологическими стандартами, которые позволяют банкоматам считывать карточки различных платежных систем по всему миру.

Первая эмиссия карт для работы в платежной системе «Мир» произошла в декабре 2015 г.

Разработка бренда национальной платёжной системы «Мир» | Plenum.

cx

cx

Команда проекта

Илья Лазученков

Управляющий партнёр

Креативный директор

Алёна Седякина

Ирина Василенко

Старший дизайнер

Эллис Мугафарова

Алиса Логинова

Директор по работе с клиентами

Анна Большакова

Сергей Челяпин

Алина Андреева

Руководитель проектов

О национальной платежной системе «МИР»

Развиваем «МИР»

Все больше жителей нашего региона становятся обладателями российских банковских карт «Мир». С 1 июля на карту «МИР» начали переводить выплаты пенсионерам, бюджетникам, студентам государственных вузов.

С 1 июля на карту «МИР» начали переводить выплаты пенсионерам, бюджетникам, студентам государственных вузов.

Переход россиян на карты «Мир» обеспечивает финансовый суверенитет страны, так как работоспособность этой карты не зависит от международных платежных систем, от внешних экономических и политических факторов.

И, конечно же, не стоит забывать, что наличие национальной платежной системы — один из важнейших показателей высокого уровня развития экономики и финансовой системы страны. Такие системы успешно работают во многих странах мира (например, в США, Китае, Японии, Индии и других). Теперь своя платежная система есть и в России.

Жители Орловской области уже довольно активно пользуются картой «МИР». Сейчас в регионе эмитировано более 43 тысяч карт, их число с начала года выросло в 14 раз. «Мир» активно используется в торговой сети. По последним данным жителями Орловской областисовершено более 95 тысяч POS-транзакций.

Держателям национальной платежной карты доступен весь привычный функционал: от снятия наличных и оплаты покупок в магазинах до перевода средств с карты на карту (в том числе на карты других платежных систем). Кроме того, доступно бесконтактное приложение и сервисы интернет-коммерции. Осенью заработает межбанковская программа лояльности, в основе которой — возврат определенной части суммы, потраченной на покупку держателем карты. Отмечу, что «Мир» — не только привычная банковская карта, но и основа для реализации различных проектов. Например, она может объединять платежный, социальный, транспортный и другой функционал с учетом реальных потребностей различных регионов России.

Кроме того, доступно бесконтактное приложение и сервисы интернет-коммерции. Осенью заработает межбанковская программа лояльности, в основе которой — возврат определенной части суммы, потраченной на покупку держателем карты. Отмечу, что «Мир» — не только привычная банковская карта, но и основа для реализации различных проектов. Например, она может объединять платежный, социальный, транспортный и другой функционал с учетом реальных потребностей различных регионов России.

Платежное приложение для карты «Мир» является продуктом российской разработки. Это гарантирует как безопасность, так и независимость от внешних факторов. Все операции по этой карте обрабатываются в России, при этом «Мир» соответствует и российским, и международным стандартам безопасности. Платежи, которые выполняются в сети Интернет с помощью карты «Мир» также безопасны, поскольку защищены технологией MirAccept. Она, кстати, тоже разработана отечественными специалистами.

Тем, кто только приходит на работу в бюджетное учреждение, а также «новым» пенсионерам карты «Мир» начали выдавать с 1 июля 2017 года. Действующие работники бюджетной сферы должны перейти на них до 1 июля будущего года, а нынешние пенсионеры — по мере истечения срока действия имеющихся у них карт международных платежных систем, но не позднее 1 июля 2020 года. Те граждане, которые получали свои зарплаты и прочие выплаты из бюджета в наличной форме или на счет, к которому вообще никакая карта не привязана, смогут и дальше получать их в привычном режиме. Выдача и обслуживание одной карты для пенсионера будет бесплатным.

Действующие работники бюджетной сферы должны перейти на них до 1 июля будущего года, а нынешние пенсионеры — по мере истечения срока действия имеющихся у них карт международных платежных систем, но не позднее 1 июля 2020 года. Те граждане, которые получали свои зарплаты и прочие выплаты из бюджета в наличной форме или на счет, к которому вообще никакая карта не привязана, смогут и дальше получать их в привычном режиме. Выдача и обслуживание одной карты для пенсионера будет бесплатным.

Карту «Мир» может оформить и любой желающий. Для этого достаточно обратиться в ближайшее отделение любого банка, который занимается их выпуском. Актуальный список таких банков доступен на сайте http://mironline.ru.

На сегодня участниками платежной системы «Мир» являются 384 банка, из которых 113 — это эмитенты карт (то есть те, кто ее выпускают) и 358 — эквайеры. Это банки, организующие прием карт в магазинах, терминалах и банкоматах.

По материалам Отделения по Орловской области ГУ Банка России по Центральному федеральному округу

Партнер с World Payment Systems

World Payment Systems всегда ищет квалифицированных партнеров по продажам с опытом продаж от одного бизнеса к другому. У нас одна из самых конкурентоспособных агентских программ в сфере обработки товаров. Благодаря нашему партнерству с различными процессинговыми платформами мы можем предложить передовые решения для обработки платежей практически любой категории продавцов.

У нас одна из самых конкурентоспособных агентских программ в сфере обработки товаров. Благодаря нашему партнерству с различными процессинговыми платформами мы можем предложить передовые решения для обработки платежей практически любой категории продавцов.

Возможность получения дохода без ограничения

Если у вас есть приверженность, ориентированная на клиента, у вас есть ненасытное стремление к успеху и вы ищете неограниченный доход для вас и вашей семьи, мы здесь, чтобы помочь.Наш план компенсации на основе остаточной суммы, структура бонусов и расширенная платформа управления торговыми точками предоставляют вам инструменты для развития вашего торгового процесса. В рамках наших обязательств перед нашими агентами и партнерами ISO мы обеспечиваем:

Новейшие предложения продуктов

Мы даем вам инструменты, чтобы различать вас и ваших конкурентов..jpg) Через наших партнеров по распространению вы сможете предоставить решения для обработки кредитных карт, обработки дебетовых карт, подарочных карт, бонусных карт, программ выдачи наличных, обработки чеков, мобильной обработки, регулярных платежей ACH, потребительского финансирования, управления социальными сетями, текстового маркетинга SMS , Системы точек продаж и решения для электронной торговли.

Через наших партнеров по распространению вы сможете предоставить решения для обработки кредитных карт, обработки дебетовых карт, подарочных карт, бонусных карт, программ выдачи наличных, обработки чеков, мобильной обработки, регулярных платежей ACH, потребительского финансирования, управления социальными сетями, текстового маркетинга SMS , Системы точек продаж и решения для электронной торговли.

Современные технологии

Розничная торговля, нефть, гостиничный бизнес, Интернет, MO / TO, POS, уровни II и III, POS для мобильных iPad и решения для ресторанов

Активация продавца в тот же день

Большинство учетных записей активируются и утверждаются в течение нескольких часов. Мы предоставляем полнофункциональные системы оповещения агентов, чтобы вы были в курсе всего процесса андеррайтинга.Онлайн, нажмите здесь Я согласен, без бумажной копии.

Персональное обслуживание и поддержка

Каждый ISO имеет прямой доступ к нашей специальной внутренней группе поддержки ISO и назначенному им менеджеру по работе с клиентами, всем, кто всегда готов помочь с анализом заявлений, разработкой предложений, обучением по продуктам, привлечением продавцов, составлением отчетов и многим другим!

Комплексные варианты программы

Индивидуальные программы для каждого агента, ISO, ISO / MSP, банка или партнера ассоциации. Для более крупных офисов мы предлагаем программу регистрации ISO под ключ без каких-либо обязательств. Для получения дополнительной информации позвоните по телефону 1-877-258-9151, чтобы поговорить с менеджером по работе с клиентами.

Для более крупных офисов мы предлагаем программу регистрации ISO под ключ без каких-либо обязательств. Для получения дополнительной информации позвоните по телефону 1-877-258-9151, чтобы поговорить с менеджером по работе с клиентами.

Платежные системы Всемирного банка

Обзор

Разработка и внедрение безопасных, надежных и эффективных национальных платежных систем и инфраструктур финансовых рынков (ИФР) является важным компонентом работы Группы Всемирного банка по сокращению бедности и повышению общего благосостояния.Безопасные, недорогие и доступные платежные системы и услуги помогают расширить доступ к финансовым услугам, способствовать развитию и поддерживать финансовую стабильность.

Платежные системы и ИФР — это механизмы, созданные для облегчения клиринга и расчетов по денежным и другим финансовым операциям. Безопасные, надежные и эффективные платежные системы и ИФР:

- Поддерживайте финансовую стабильность, снижая риски, связанные с финансовыми операциями, и способствуя плавному потоку платежей и эффективному функционированию финансовых рынков.

- Повышение эффективности экономики путем облегчения беспрепятственного потока платежей, лежащих в основе экономической деятельности, и содействие развитию финансового сектора путем укрепления доверия потребителей к использованию денег и платежных услуг.

- Обеспечьте доступ к транзакционным счетам как средству безопасного хранения стоимости, а также для совершения и получения платежей, тем самым помогая реализовать видение Группы Всемирного банка по универсальному финансовому доступу (UFA) к 2020 году и способствовать финансовой доступности.

- Повышение прозрачности и эффективности на международных рынках денежных переводов.

- Поддержка оцифровки государственных платежей в рамках сквозной работы в таких областях, как реформа социальной защиты, электронного правительства и управления государственными финансами. Работа охватывает сбор доходов и расходы, включая крупномасштабные программы, такие как сбор налогов, выплаты заработной платы в государственном секторе, государственные закупки и другие выплаты между государством и частными лицами (G2P).

- Поддерживать важные реформы в нестабильных и затронутых конфликтами государствах, помогая стимулировать экономическую деятельность и реализацию программ социальной защиты уязвимых слоев населения, а также помогать осуществлять денежные переводы после стихийных бедствий для содействия усилиям по оказанию помощи.

Всемирный банк работает над повышением безопасности, надежности и эффективности платежных систем и ИФР, предоставляя финансовую и техническую помощь и консультации по вопросам политики правительствам-клиентам. Банк вносит вклад в установление, оценку и внедрение международных стандартов. Банк также продвигает и распространяет знания о платежных системах.

Финансовая и техническая помощь Всемирного банка охватывает весь спектр национальной платежной системы и ИФР, например институциональные и инфраструктурные механизмы в финансовой системе для инициирования и передачи денежных требований — от юридических основ до расчетов по платежам, ценным бумагам и деривативам инфраструктура, технические стандарты, структура рынка и конкуренция, надзор и сотрудничество. Это включает в себя внедрение новых технологий и новых подходов, таких как быстро развивающиеся разработки FinTech, такие как более быстрые платежи, открытые API, QR-код и технологии распределенного реестра для повышения эффективности и интеграции.

Это включает в себя внедрение новых технологий и новых подходов, таких как быстро развивающиеся разработки FinTech, такие как более быстрые платежи, открытые API, QR-код и технологии распределенного реестра для повышения эффективности и интеграции.

Все более новые формы финансовой инфраструктуры, такие как инфраструктуры цифровых идентификаторов для финансового сектора, реестры KYC, инфраструктуры оплаты счетов, дебиторская задолженность и платформы электронного выставления счетов, все более тесно связаны с платежной и рыночной инфраструктурами. Поддержка этих новых типов финансовой инфраструктуры также включена в программы финансовой и технической помощи Всемирного банка.

За последнее десятилетие мы поддержали более 120 стран по темам платежей, денежных переводов и рыночной инфраструктуры посредством консультационных услуг и кредитных проектов. Мы проводим диагностику, формальную оценку в соответствии с распространенными стандартами и руководящими принципами, разрабатываем стратегии, финансируем закупку новых систем и модернизацию существующих систем, консультируем по благоприятной правовой и нормативной базе, помогаем укрепить надзор и механизмы сотрудничества, создать благоприятную среду для внедрения новых технологий и подходы, не оказывая отрицательного воздействия на безопасность и устойчивость финансовой системы, и способствуют региональной гармонизации и интеграции платежей и рыночной инфраструктуры.

Снижение затрат на международные переводы и мониторинг

Для поддержки глобальной программы денежных переводов, ядром которой является реализация Принципов WBG-CPMI для услуг международных денежных переводов (глобальные принципы), Группа Всемирного банка: (i) направляет глобальные дебаты через Рабочая группа по глобальным денежным переводам; (ii) отслеживает стоимость услуг международных денежных переводов через базу данных о мировых ценах на денежные переводы (RPW) и распространяет знания; (iii) продвигает новаторские подходы к реализации GP и реформированию системы денежных переводов, в том числе в рамках проекта Greenback 2.0, который способствует изменениям, основанным на реальных потребностях конечных получателей международных денежных переводов, мигрантов и их семей дома; (iv) проводит региональные исследования спроса и предложения мигрантов и поставщиков услуг денежных переводов, соответственно; и (v) проводит оценку рынков денежных переводов в соответствии с Глобальными принципами.

Глобальное установление и внедрение стандартов для инфраструктуры финансового рынка и платежных систем

Всемирный банк активно участвует в нескольких инициативах по установлению стандартов, возглавляемых Комитетом по платежам и рыночным инфраструктурам (CPMI) Банка международных расчетов (BIS). ) и Международной организации комиссий по ценным бумагам (IOSCO).Всемирный банк вместе с CPMI является разработчиком стандартов в области международных денежных переводов и сопредседателем рабочей группы, которая выпустила руководство по «Платежным аспектам финансовой доступности». Всемирный банк является ведущим агентством по внедрению международных стандартов посредством формальной оценки, такой как Программа оценки финансового сектора (FSAP), и технической помощи.

В рамках взаимодействия с разработчиками стандартов группа участвовала в разработке значительного обновления международных стандартов для платежных и расчетных систем на основе всестороннего обзора стандартов после финансового кризиса 2008 года. Взаимодействие с SSB также включает новые разработки, такие как цифровое удостоверение личности, открытые программные интерфейсы приложений (API) и технологии распределенного реестра. Команда использует эти взаимодействия с SSB для анализа и, при необходимости, интеграции этих новых разработок в операции WBG. Всемирный банк также способствует распространению стандартов посредством проведения мероприятий, таких как Глобальная неделя платежей и Неделя региональных платежей, а также собирает и обрабатывает данные о развитии глобальных платежных систем.

Взаимодействие с SSB также включает новые разработки, такие как цифровое удостоверение личности, открытые программные интерфейсы приложений (API) и технологии распределенного реестра. Команда использует эти взаимодействия с SSB для анализа и, при необходимости, интеграции этих новых разработок в операции WBG. Всемирный банк также способствует распространению стандартов посредством проведения мероприятий, таких как Глобальная неделя платежей и Неделя региональных платежей, а также собирает и обрабатывает данные о развитии глобальных платежных систем.

Всемирный банк поддержал разработку и внедрение реформ платежных систем более чем в 120 странах. Они сыграли важную роль в оказании помощи странам-клиентам Всемирного банка в быстром внедрении сложной инфраструктуры и подходов, яркими примерами которых являются системы валовых расчетов в реальном времени (RTGS); национальные законы о платежах; нормативно-правовая база для электронных денег и мобильных денег, а также агентских моделей; и надзор за национальной платежной системой.

- Всемирный банк помог технологии RTGS распространиться из менее чем 10 стран в 1990-х годах до почти всеобщего покрытия сейчас.Это позволяет лучше управлять рисками при межбанковских расчетах и повышает устойчивость к финансовым потрясениям, а сокращение времени расчетов повышает эффективность.

- Всемирный банк помог сформировать новые подходы к внедрению розничных платежных систем, таких как автоматизированные клиринговые палаты, и сформировал предлагаемые на рынке продукты, которые включают интегрированные решения, упрощающие странам с низким потенциалом быстрое развертывание новых систем. В настоящее время ведется работа по разработке набора подходов и передовых практик для развертывания платежных систем и услуг следующего поколения, таких как более быстрые платежи и открытые API.

- Ультрасовременное внимание Всемирного банка к надзору за платежной системой помогло расширить спектр функций в подавляющем большинстве центральных банков по всему миру.

- Всемирный банк возглавил глобальные усилия в сочетании с мероприятиями на уровне страны, значительно снизив стоимость денежных переводов, что, по оценкам, позволило сэкономить 145 миллиардов долларов.

- Команда Всемирного банка сыграла решающую роль в обеспечении своевременного и эффективного процесса денежных переводов в чрезвычайных и кризисных ситуациях в ряде стран, последний раз во время кризиса Эболы в Западной Африке.

Работа Всемирного банка в области платежей и рыночной инфраструктуры тесно связана с повесткой дня Всемирного банка в области финансовых технологий и финансовой доступности.

С кем мы работаем

В странах-клиентах мы работаем с органами финансового сектора, центральными банками, органами рынка капитала, другими надзорными и регулирующими органами, региональными банками развития, регулирующими агентствами и донорами, такими как Bill & Melinda Фонд Гейтса, Министерство международного развития Соединенного Королевства (DFID) и Агентство развития Швейцарии (SECO).

Во всем мире мы сотрудничаем с BIS (в частности, CPMI), IOSCO и Международным союзом электросвязи (ITU) для разработки глобальных стандартов, руководств и передовых методов и их более широкого внедрения. Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру с целью определения и определения регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

Всемирный банк также ведет постоянный диалог с регулирующими органами по всему миру с целью определения и определения регуляторных и политических приоритетов в отношении платежей и рыночной инфраструктуры.

10 лучших международных платежных шлюзов

Если вам необходимо авторизовать платежи по международным картам, вам нужно будет начать использовать международный платежный шлюз.Но с таким большим количеством различных вариантов на выбор может быть трудно решить, с каким международным поставщиком платежных шлюзов работать. Мы вас прикрыли. Узнайте все, что вам нужно знать о 10 лучших международных платежных шлюзах, прямо здесь.

Что такое международный платежный шлюз?

Платежный шлюз — это инструмент, который компании используют для подтверждения данных карты своих клиентов, что делает их жизненно важными для офлайновых или онлайн-компаний, разрешающих платежи по кредитным / дебетовым картам.Даже если у вас есть платежный процессор и торговый аккаунт — два ключевых компонента программного обеспечения, необходимых для обработки транзакций по картам — вы не сможете получать платеж, если у вас нет платежного шлюза. К счастью, многие провайдеры предлагают комплексное решение. Итак, что такое международный платежный шлюз? Простой. Компаниям, принимающим международные платежи, потребуется тип платежного шлюза, который предлагает глобальные / мультивалютные платежи, а также интерфейс с несколькими языками, также известный как международный платежный шлюз.

К счастью, многие провайдеры предлагают комплексное решение. Итак, что такое международный платежный шлюз? Простой. Компаниям, принимающим международные платежи, потребуется тип платежного шлюза, который предлагает глобальные / мультивалютные платежи, а также интерфейс с несколькими языками, также известный как международный платежный шлюз.

Лучшие платежные шлюзы для международных платежей

Теперь, когда вы знаете, что такое международный шлюз онлайн-платежей, важно понимать, какие у вас есть варианты. Вот наше краткое изложение лучших поставщиков международных платежных шлюзов, доступных для предприятий в Великобритании:

PayPal. PayPal — один из самых надежных вариантов для онлайн-продаж. Его очень легко настроить (что делает его отличным выбором для малого бизнеса и стартапов), а благодаря высокому уровню узнаваемости PayPal может помочь вашему бизнесу вызвать доверие у потенциальных покупателей.Кроме того, PayPal доступен в более чем 200 странах / регионах и поддерживает 25 валют, что означает, что это действительно глобальный вариант для предприятий, ищущих международного поставщика платежных шлюзов.

Worldpay — Worldpay — это универсальный платежный процессор, который помогает обрабатывать платежи по кредитным картам непосредственно из вашего приложения или веб-сайта. Это один из наиболее широко используемых международных платежных шлюзов в Великобритании, предлагающий поддержку более 120 валют, что упрощает прием платежей от клиентов со всего мира.Однако Worldpay требует относительно длительных контрастов и может потребовать плату за досрочное прекращение, если вы решите закрыть свою учетную запись досрочно.

Sage Pay — Предлагая два уровня обслуживания (Business для малых и средних фирм и Corporate для более крупных фирм), Sage Pay широко считается одним из лучших международных платежных шлюзов в мире. Он может обрабатывать платежи в более чем 25 различных валютах и позволяет принимать платежи по кредитным / дебетовым картам от всех основных компаний, выпускающих карты.

Braintree — Хотя Braintree принадлежит PayPal, они действуют по-разному.

Короче говоря, Braintree предоставляет отдельные торговые счета, которые позволяют обрабатывать транзакции. Благодаря охвату более чем 45 стран и регионов, это может быть отличным вариантом для компаний на рынке в качестве международного платежного шлюза.Stripe — В отличие от многих других международных поставщиков платежных шлюзов, Stripe предоставляет платежные шлюзы в виде ряда API.Это означает, что у вас будет полный контроль и вы сможете легко интегрировать новый платежный шлюз в свой интернет-магазин. Кроме того, Stripe принимает платежи в более чем 135 валютах и предлагает обширную поддержку местных платежей.

Amazon Pay. Несмотря на то, что Amazon Pay относительно недавно появился на рынке платежей, он по-прежнему остается отличным выбором для тех, кто ищет международный платежный шлюз с минимальными комиссиями и простым интерфейсом. Кроме того, он предлагает обширные мультивалютные возможности, предоставляя вашему бизнесу идеальную платформу для международного расширения.

Ayden — Предлагая глобальное решение для обработки платежей, Ayden обеспечивает покрытие для более чем 30 различных валют со всего мира, что делает его отличным вариантом для предприятий, желающих выйти на новые регионы и территории. Этот международный шлюз онлайн-платежей позволяет вам принимать широкий спектр способов оплаты, предоставляя вашим клиентам тот опыт, который они привыкли ожидать от покупок в Интернете.

Checkout.com — с его комплексным решением, которое объединяет торговые счета и платежные шлюзы, Checkout.com — инновационное решение. Он поддерживает платежи в 159 странах, и хотя это относительно дорого, Checkout.com может быть хорошим решением для мелких продавцов.

2Checkout — 2Checkout, позволяющий принимать платежи в Европе с более чем 200 различных рынков, может стать отличным выбором для европейских компаний, ищущих международного поставщика платежных шлюзов. Кроме того, 2Checkout не взимает ежемесячную плату, а это означает, что это может быть более доступный выбор по сравнению с некоторыми из более крупных имен.

Authorize.net — Authorize.net, основанная в 1996 году, представляет собой настраиваемое решение для предприятий, которым нужен международный платежный шлюз. Однако важно отметить, что Authorize.net может помочь только предприятиям из Великобритании, США, Канады, Австралии и Европы принимать международные платежи, что означает, что это может быть менее жизнеспособным вариантом, чем другие в списке.

Короче говоря, Braintree предоставляет отдельные торговые счета, которые позволяют обрабатывать транзакции. Благодаря охвату более чем 45 стран и регионов, это может быть отличным вариантом для компаний на рынке в качестве международного платежного шлюза.

Короче говоря, Braintree предоставляет отдельные торговые счета, которые позволяют обрабатывать транзакции. Благодаря охвату более чем 45 стран и регионов, это может быть отличным вариантом для компаний на рынке в качестве международного платежного шлюза.

Какой международный платежный шлюз лучше всего подходит для моего бизнеса?

Как видите, существует множество отличных поставщиков международных платежных шлюзов на выбор.Когда вы взвешиваете свои варианты, следует учитывать множество факторов. Подумайте, сколько вы готовы потратить, как скоро вам нужно начать принимать платежи, как скоро вам нужно будет начать получать средства, сколько поддержки клиентов вам, вероятно, потребуется, и будет ли международный платежный шлюз, который вы просматриваете сможет успешно интегрироваться с другими бухгалтерскими решениями вашей компании. Затем выберите вариант, который лучше всего подходит для вашего бизнеса.

Затем выберите вариант, который лучше всего подходит для вашего бизнеса.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 55 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе сегодня.

Подробнее

10 способов оплаты для глобального электронного бизнеса

Каждый веб-бизнес, который серьезно задумывается о глобальном рынке, должен рассмотреть возможность приема платежей с использованием самых известных глобальных способов оплаты. Если вы хотите продавать по всему миру, позвольте мне познакомить вас со списком абсолютно необходимых способов оплаты.

Кстати — всегда лучше внедрять оба: эти глобальные способы оплаты, а также локальные (популярные на внутреннем рынке). Но это тема для другого сообщения в блоге, которое скоро появится.

Но это тема для другого сообщения в блоге, которое скоро появится.

А пока позвольте представить вам список из 10 глобальных способов оплаты, которые вам действительно стоит рассмотреть на своем веб-сайте электронной коммерции.

1. Карты Visa и MasterCard

Я полагаю, что кредитные / дебетовые карты этих брендов не нуждаются в представлении.Они повсюду. В одних странах онлайн-платежи с помощью таких карт чрезвычайно популярны, в других — не так. Однако это по-прежнему … самый популярный способ онлайн-платежей во всем мире. Ваши клиенты должны иметь возможность оплачивать ваши услуги с помощью этого способа оплаты.

2. Карты Maestro

Дебетовая карта

Maestro, принадлежащая MasterCard, не так популярна, как Visa или MasterCard, но все же … на некоторых рынках (особенно на европейских рынках, в Бразилии или Австралии) многие люди владеют этой картой.Стоит разместить на своем сайте, особенно если вы собираетесь продавать в Европе.

3.

PayPal

PayPal

Самый популярный альтернативный способ оплаты в мире (по крайней мере, на мой взгляд). В некоторых странах это действительно популярно, когда речь идет о покупках в Интернете (например, в США или Германии), в некоторых странах — нет (например, в регионе ЦВЕ). Некоторые люди любят эту систему, другие просто ненавидят ее. Стоит иметь в качестве альтернативы «типичным методам онлайн-платежей», особенно если у вас малоизвестный веб-сайт, потому что, если вы малоизвестны, не многие люди готовы оставлять данные своей кредитной карты.

4. Карты American Express

Очень популярная платежная карта. Особенно в Северной Америке. Если вы собираетесь продавать на американском рынке — это незаменимый способ оплаты. Что вообще хорошего в этой карточке? Они не так ограничены, когда дело доходит до сумм (в большинстве случаев вы сможете одновременно обрабатывать большие суммы от клиентов с картами Amex, чем от клиентов с любыми другими картами).

5. Банковский перевод

Есть одна огромная выгода от приема банковских переводов в вашем бизнесе электронной коммерции: у каждого есть банковский счет, поэтому любой может сделать банковский перевод. Однако у этого способа оплаты есть огромный недостаток: если вы хотите продавать по всему миру, он должен работать вручную (вы указываете номер своего банковского счета на своем веб-сайте и ждете перевода). Это одна из наиболее популярных способа оплаты по всему миру (бесспорно, один из самых популярных в некоторых странах). Тем не менее, в большинстве стран есть собственные специализированные системы для банковских переводов в электронной коммерции (например, iDEAL в Нидерландах, GiroPay в Германии, переводы с оплатой по ссылке в Польше и т. Д.).Поэтому, если вы не хотите внедрять каждую из этих платежных систем по отдельности, просто укажите номер своего банковского счета на своем веб-сайте.

Однако у этого способа оплаты есть огромный недостаток: если вы хотите продавать по всему миру, он должен работать вручную (вы указываете номер своего банковского счета на своем веб-сайте и ждете перевода). Это одна из наиболее популярных способа оплаты по всему миру (бесспорно, один из самых популярных в некоторых странах). Тем не менее, в большинстве стран есть собственные специализированные системы для банковских переводов в электронной коммерции (например, iDEAL в Нидерландах, GiroPay в Германии, переводы с оплатой по ссылке в Польше и т. Д.).Поэтому, если вы не хотите внедрять каждую из этих платежных систем по отдельности, просто укажите номер своего банковского счета на своем веб-сайте.

6. Карты JCB

Довольно популярная кредитная / дебетовая карта. Чрезвычайно заметен на некоторых азиатских рынках (Корея, Китай, Тайвань, Сингапур и особенно в Японии), довольно популярен на других (Люксембург, США) и совершенно неизвестен на других. Стоит подумать о том, чтобы использовать этот способ оплаты, если вы хотите продавать в Северной Америке или Азии (определенно необходимо в Японии).

7. (Китай) UnionPay

Один из крупнейших брендов карт в мире на данный момент, с наибольшим количеством выпущенных карт в настоящее время (очевидно, из-за количества пользователей карт в Китае). Определенно необходимо, если вы хотите продавать в Азии (особенно в Китае). Стоит иметь и на других рынках, потому что популярность этой карты продолжает расти.

8. Прямое дебетование

Есть один недостаток в отношении прямого дебетования … в каждой стране он работает совершенно по-разному.В некоторых странах это работает автоматически, в других — нет. Он доступен по всему миру, но, к сожалению, в большинстве стран действуют собственные правила обработки этого способа оплаты. Вот почему, если вы хотите продавать через прямой дебет в нескольких странах (в большинстве случаев), вам нужно будет реализовать методы прямого дебета для каждой из этих стран отдельно. Настоятельно рекомендуется, например, в Германии, Нидерландах и Австрии. В остальных странах вам нужно будет проверить, как это работает, и посмотреть, стоит ли пытаться внедрить его на своем веб-сайте.

9. Карты Diners Club

Diners Club — следующий всемирно известный бренд карт. Принадлежащий компании Discover Financial Services, он довольно популярен в некоторых странах (например, в странах Северной Америки, Германии, Великобритании) и в некоторых конкретных отраслях (путешествия, развлечения). Если вы хотите продавать, скажем, в США, или у вас есть интернет-бизнес, который продает что-то, связанное с путешествиями, — стоит упомянуть.

10. Sofortbanking

Довольно интересный способ оплаты.В настоящее время работает в 10 или 11 странах. Действительно ценная рекомендация, если вы хотите продавать свои услуги в некоторых европейских странах (из-за его популярности, например, в Германии, Австрии, Швейцарии, Бельгии, Нидерландах). Однако я бы не рекомендовал этот способ оплаты, если вы хотите продавать в других странах (например, в Польше о нем не очень хорошо отзываются). В других случаях (которые ими не поддерживаются) об этом просто никто не знает, поэтому лучше вообще не показывать им этот способ оплаты.

Используя эту новую информацию, найдите подходящего поставщика платежных услуг (у которого есть все эти способы оплаты). Если вам нужна дополнительная информация или у вас есть вопросы, свяжитесь с нами! Удачи в глобальном развитии вашего бизнеса!

Понравилось то, что вы прочитали? Доля!

11 ведущих поставщиков услуг онлайн-платежей в 2021 году

Если вы до сих пор обрабатывали платежи вручную, вы, должно быть, задаетесь вопросом: а есть ли лучший способ?

Десять лет назад люди скептически относились к вводу информации о своей кредитной карте в Интернете, но сегодня 3 из 4 человек, использующих Интернет, занимаются банковскими операциями в Интернете.

Мир онлайн-платежных сервисов может показаться сложным, но по сути он заключается в том, чтобы облегчить вашим членам, клиентам или донорам поддержку вас удобным для них способом.

Человеческое поведение быстро изменилось, чтобы адаптироваться к новой технологии услуг онлайн-платежей. Теперь важно предложить вариант онлайн-оплаты, независимо от вашей организации, если вы хотите иметь возможность охватить всех своих потенциальных клиентов, спонсоров или участников.

Теперь важно предложить вариант онлайн-оплаты, независимо от вашей организации, если вы хотите иметь возможность охватить всех своих потенциальных клиентов, спонсоров или участников.

Например, Гэри Рубенс из лыжного клуба Вашингтона, округ Колумбия, этим летом начал принимать онлайн-платежи с помощью программного обеспечения для управления членством Wild Apricot.

В течение одного месяца после рекламы предстоящей зимней поездки его клуба все места были заполнены, а денежный поток клуба увеличился на 18 000 долларов, что позволило Гэри покрыть все свои депозиты.

Как выразился Гэри: «Это на FAR самое раннее, когда мы когда-либо распродавали лыжные туры … Наш президент и совет директоров также очень впечатлены».

Гэри смог связаться с людьми, которые иначе не зарегистрировались бы для участия в мероприятии, если бы он не принимал онлайн-платежи.

И это всего лишь один пример из тысяч организаций, с которыми мы работаем каждый день, которые достигли невероятного роста после приема онлайн-платежей.

Хотя реализация онлайн-платежей поначалу может показаться пугающей, в этом посте мы поможем вам сориентироваться во всех вариантах и расшифровать жаргон.

Зачем нужны услуги онлайн-платежей?

Если вы похожи на многие небольшие организации, вы собираете платежи в основном наличными или чеками. Хотя в настоящий момент это может сработать для вас, добавление онлайн-платежей дает вам и вашим сторонникам ряд преимуществ.

оправдать ожидания

Людям становится все удобнее платить онлайн.Когда участники, клиенты или сторонники готовы зарегистрироваться, зарегистрироваться на мероприятие или сделать пожертвование, они хотят сделать это быстро и легко. Фактически, веб-сайты, которые не поддерживают онлайн-платежи, могут считаться неуместными.

Ускорить процесс

Онлайн-платежи быстрее, чем платежи по предоплате, поскольку вам не нужно ждать получения чека или его погашения. Весь процесс — от отправки онлайн-платежа до обновления вашего банковского счета — может занять несколько секунд. Конечным результатом является улучшение денежного потока вашей организации и почти немедленное подтверждение транзакций. Потенциальным участникам не придется ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались на мероприятие.

Конечным результатом является улучшение денежного потока вашей организации и почти немедленное подтверждение транзакций. Потенциальным участникам не придется ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались на мероприятие.

Кроме того, служба онлайн-платежей позволяет сразу узнать, есть ли у человека, производящего онлайн-платеж, достаточно средств для покрытия транзакции, вместо того, чтобы узнать через неделю, когда чек вернется.

Избавьте вас от лишних хлопот…

Автоматические платежи также избавят вас от необходимости вносить чек и регистрировать платеж вручную. После того, как вы настроите онлайн-платежи для своего веб-сайта, они обрабатываются автоматически. Вы не обрабатываете и не храните информацию о кредитных картах. Любые обновления записей участников обрабатываются автоматически.

… А по цене

Конечно, за все, что имеет ценность, приходится платить, и в этом случае ваш платежный провайдер будет взимать с вас комиссию за транзакцию, а некоторые взимают также другие комиссии, такие как плата за установку или ежемесячную плату.

Но если онлайн-платежи помогут вам расширить членство, сбор средств или ваш онлайн-бизнес, они отнимут кусок от вашего гораздо большего пирога.

Мы рассмотрим затраты позже, но сейчас, прежде чем вы начнете думать о выборе конкретного поставщика платежных услуг, важно понять некоторую терминологию онлайн-платежей, в том числе поставщика платежей .

Что такое онлайн-платежи? Понимание терминологии онлайн-платежей

Есть несколько терминов, которые используются почти как взаимозаменяемые при описании онлайн-платежей:

Несмотря на то, что они разные, с небольшими различиями, все они относятся к компании, услуге или приложению, которое действует как финансовый посредник между вашим веб-сайтом и вашим клиентом, а также между вами и вашими банковскими счетами .Каждый из них облегчает выполнение онлайн-транзакций и обработку онлайн-платежей.

Платежный шлюз

Платежный шлюз — это служба, которая получает запрос онлайн-платежа с вашего веб-сайта и направляет его в процессор платежей . Вы можете представить себе платежный шлюз как цифровой эквивалент кассы, в которую вы вставляете свою карту в продуктовом магазине.

Вы можете представить себе платежный шлюз как цифровой эквивалент кассы, в которую вы вставляете свою карту в продуктовом магазине.

Платежный процессор

Обработчик платежей — это служба, которая проверяет данные кредитной карты покупателя (например,g., таковые вашего члена, спонсора или сторонника) и проверяет, достаточно ли у них средств на их счету для покрытия платежа. Если у клиента достаточно средств, транзакция авторизуется, и средства переводятся со счета клиента. Статус транзакции передается обратно на платежный шлюз, который затем отправляет статусное сообщение на ваш сайт. Компания, занимающаяся обработкой платежей, также может предоставить вам оборудование, необходимое для приема личных платежей, например устройство для считывания карт.

Платежная система

A поставщик платежных услуг (или поставщик платежных услуг) — это компания, которая управляет услугами платежного шлюза или платежной системы. Некоторые будут работать с обоими.

Платежная служба или платежная система

Если поставщик платежных услуг предлагает несколько типов платежных шлюзов — с разными функциями и ценами — каждый тип называется платежной службой или платежной системой .Например, PayPal — это поставщик платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal, или продолжайте читать, чтобы увидеть наш обзор различных систем онлайн-платежей внизу этого поста).

Торговый счет

Торговый счет — еще один важный термин, который необходимо понимать. Когда онлайн-транзакция успешно завершена, средства переводятся со счета покупателя на ваш торговый счет — специальный вид банковского счета, который используется исключительно для хранения средств, полученных от транзакций по кредитным и дебетовым картам. Чтобы принимать онлайн-платежи, вам обычно необходимо создать учетную запись продавца у вашего поставщика платежей. Средства, накопленные на вашем торговом счете, регулярно переводятся на банковский счет вашей организации.

Чтобы принимать онлайн-платежи, вам обычно необходимо создать учетную запись продавца у вашего поставщика платежей. Средства, накопленные на вашем торговом счете, регулярно переводятся на банковский счет вашей организации.

Платежный шлюз и платежный процессор: в чем разница?

Хотя термины «платежный шлюз» и «платежный процессор» иногда используются как синонимы, на самом деле они относятся к разным частям платежного процесса.

В онлайн-транзакции платежный шлюз — это то, что аутентифицирует платеж клиента, тогда как обработчик платежей — это механизм, который передает транзакцию между банком и продавцом.

Это различие важно, потому что в физической транзакции требуется только платежный процессор. Однако в виртуальной транзакции необходим дополнительный уровень аутентификации.

Однако, что еще больше сбивает с толку, платежный шлюз и платежный процессор иногда объединяются в одну службу, известную под любым именем. Некоторые компании будут управлять обеими сторонами процесса, а другие — только одной.

Итак, читая наш список платежных систем, имейте в виду это простое, но важное различие.

Как работает процесс онлайн-платежей

Чтобы полностью понять, как работают онлайн-платежи, давайте проследим транзакцию от начала до конца. Таким образом, вы можете увидеть, как взаимодействуют ваш веб-сайт, ваш участник или спонсор и ваш поставщик платежных услуг.

Чтобы начать обработку онлайн-платежей, вам обычно требуется:

торговый счет — хотя некоторые платежные системы (например, PayPal) не требуют торгового счета или могут предоставить вам один

счет в платежной системе

веб-страница с кнопкой (напр.грамм. Присоединиться, Пожертвовать, Купить), который инициирует процесс транзакции — вы можете использовать код, предоставленный вашим поставщиком услуг, или специализированное программное обеспечение корзины покупок

.

После того, как вы настроите свою веб-страницу и подключите ее к системе онлайн-платежей, посетители вашего сайта смогут оплачивать товары или услуги в Интернете. Процесс онлайн-оплаты начинается, когда посетитель нажимает кнопку, чтобы заплатить онлайн за членские взносы или регистрацию на мероприятие, или сделать пожертвование или купить что-то в вашем интернет-магазине.

Процесс онлайн-оплаты начинается, когда посетитель нажимает кнопку, чтобы заплатить онлайн за членские взносы или регистрацию на мероприятие, или сделать пожертвование или купить что-то в вашем интернет-магазине.

В появившейся онлайн-форме оплаты посетитель вводит данные своей кредитной карты и отправляет запрос на транзакцию. В зависимости от вашего поставщика услуг онлайн-платежей форма может появиться на вашем веб-сайте, или ваш покупатель может быть перенаправлен на форму на веб-сайте вашего поставщика услуг.

Запрос на транзакцию вместе с информацией о кредитной карте, введенной покупателем, безопасно передается на платежный шлюз, управляемый вашим поставщиком платежных услуг.Информация зашифрована, поэтому никто, включая вас, не может просматривать личную и финансовую информацию покупателя.

Затем ваш поставщик платежных услуг будет использовать безопасную службу обработки платежей — собственную или предоставляемую другой компанией — для проверки данных кредитной карты покупателя и подтверждения наличия у покупателя достаточных средств для завершения транзакции.

Если учетные данные покупателя действительны и имеется достаточно средств для завершения транзакции, ваш поставщик платежных услуг инициирует перевод средств с банковского счета покупателя на счет продавца, связанный с вашим веб-сайтом, и уведомит ваш веб-сайт о том, что транзакция была проведена. одобренный.В зависимости от того, как настроен ваш веб-сайт, эта информация может использоваться для автоматического обновления записей на вашем сайте (например, для обновления вашей базы данных управления членством или регистрации событий).

Если транзакция отклонена по какой-либо причине — например, из-за неверных учетных данных или недостатка средств — средства не будут переведены, но информация о статусе все равно будет отправлена на ваш сайт.

11 лучших систем онлайн-платежей для вашей организации

Теперь, когда мы изучили анатомию онлайн-транзакции, вот несколько платежных систем, которые вы можете использовать для обработки онлайн-платежей вашей организации.

Мы включили причины, по которым вы можете выбрать один процессор вместо другого, а также обзор комиссий, которые они взимают за транзакцию.

(Обратите внимание, что это может быть не точно для всех провайдеров, так как некоторые компании-эмитенты кредитных карт будут нести дополнительную комиссию, как и транзакции, которые происходят из-за пределов вашей страны, поэтому это предназначено только для сравнения.)

Имея это в виду, вот одиннадцать лучших онлайн-платежных систем для всех ваших потребностей в обработке платежей (и если вы некоммерческая организация, ознакомьтесь с нашим полным руководством для некоммерческих платежных систем здесь).

1. Платежи за дикий абрикос

Wild Apricot Payments — это собственная система обработки платежей Wild Apricot, работающая на AffiniPay, платежном шлюзе, который специализируется на платежных решениях для ассоциаций.

AffiniPay имеет более чем десятилетний опыт работы в платежной индустрии и имеет рейтинг A + от Better Business Bureau. И AffiniPay, и Wild Apricot Payments полностью совместимы с PCI и были созданы специально для некоммерческих транзакций, что означает, что они поддерживают регулярные пожертвования и предлагают бесплатную поддержку и соответствие требованиям PCI, а также не требуют ежемесячной платы за установку.

И AffiniPay, и Wild Apricot Payments полностью совместимы с PCI и были созданы специально для некоммерческих транзакций, что означает, что они поддерживают регулярные пожертвования и предлагают бесплатную поддержку и соответствие требованиям PCI, а также не требуют ежемесячной платы за установку.

Plus, в то время как некоторые системы онлайн-платежей требуют, чтобы вы переводили деньги на свой банковский счет, с помощью Wild Apricot Payments полная сумма транзакции переводится прямо на ваш банковский счет, вам не нужно поднимать палец.

Если вы хотите настроить онлайн-платежи для своей организации, начните безрисковую 30-дневную пробную версию программного обеспечения для управления членством

от Wild Apricot.

Расходы: 2,9% + 0,30 доллара США за транзакцию по кредиту / дебету

2.Полоса

Stipe — самый гибкий платежный процессор на рынке. Независимо от того, являетесь ли вы крупной некоммерческой организацией с различными потоками пожертвований или небольшим клубом / ассоциацией, Stripe API легко связывает ваши платежи в любом месте. Вы даже можете перейти из ООО в корпоративный статус!

Вы даже можете перейти из ООО в корпоративный статус!

Расходы: 2,9% и 0,30 доллара за транзакцию по кредиту / дебету + 0,4% за повторяющийся счет

3. Apple Pay

Для онлайн-платежей Apple Pay предлагает самые удобные способы оплаты на рынке.Пользователи могут мгновенно платить, используя свои существующие кошельки Apple Wallet, одним нажатием кнопки (или сканированием отпечатка пальца). Обратите внимание, что они не являются поставщиком платежей, поэтому вам нужно будет настроить их через один из других в этом списке, если вы хотите принимать другие виды платежей.

Расходы: Никаких дополнительных комиссий сверх обычных комиссий за кредитные операции (в среднем 1,5–5% в США)

4. Дволла

Dwolla имеет широкий спектр интеграций и очень гибкая.Если вам требуется несколько структур платежей, таких как рассрочка платежа, многоэтапные проценты и различные периодические платежи, Dwolla справится со всем этим. Лучше всего то, что их структура вознаграждения очень конкурентоспособна.

Лучше всего то, что их структура вознаграждения очень конкурентоспособна.

Расходы: 25 долларов в месяц + 0,5% за транзакцию

5. Срок погашения

Due — это многофункциональный платежный процессор, отвечающий потребностям 21 века. Due дает пользователям доступ к виртуальным кошелькам, безопасным транзакциям и даже программному обеспечению для отслеживания времени. Если вы ищете универсальное решение с различными формами оплаты, Due — отличный выбор.

Затраты: 2,8% + 2,9% и 0,30 доллара США за транзакцию по кредиту / дебету

6. Квадрат

Square была первой в игре, которая представила считыватель кредитных карт, который можно было подключить к мобильному телефону, подключить к приложению и обрабатывать транзакции. Их технология улучшилась только благодаря расширенным функциям касания, а также полностью инклюзивному программному обеспечению для безопасной и надежной обработки ваших транзакций.

Расходы: 2,65% за транзакцию по карте, 2.9% + 30 центов за оплаченный квадратный счет-фактуру или онлайн-транзакцию, 3,4% + 15 центов за транзакцию, введенную вручную, и 0,10 доллара США за продажу дебетовой карты Interac

7. PayPal

PayPal — один из наиболее широко используемых провайдеров платежей, что является их большим преимуществом. Скорее всего, большинство ваших потенциальных сторонников и клиентов уже имеют счета в PayPal и могут легко производить платежи. PayPal также берет на себя все заботы о безопасности, что означает, что вы не будете хранить информацию о кредитной карте (как большинство других платежных систем).

Расходы: 2,9% + 0,30 доллара США за транзакцию по кредиту / дебету

8. Authorize.net

Являясь старейшим и наиболее распространенным платежным решением в этом списке, Authorize.net может делать практически все, что вам когда-либо понадобится, с точки зрения обработки платежей. С Authorize.net у вас никогда не будет неподдерживаемого типа оплаты, так как они всегда будут в курсе самых популярных способов оплаты и даже выиграли награду за выдающуюся интеграцию API.

С Authorize.net у вас никогда не будет неподдерживаемого типа оплаты, так как они всегда будут в курсе самых популярных способов оплаты и даже выиграли награду за выдающуюся интеграцию API.

Затраты: 25 $ в месяц + 2.9% и 0,30 доллара за транзакцию

9. Freshbooks

Freshbooks — это не просто платежный процессор, это мощное бухгалтерское программное обеспечение, используемое миллионами компаний по всему миру. Вы не найдете более четкой финансовой отчетности в отрасли, поскольку они известны своим прекрасным пользовательским интерфейсом и поддержкой клиентов. Если вы ищете идеальный инструмент для отчетности и платежную систему в одном лице, Freshbooks поможет вам.

Расходы: Фиксированная комиссия 2,9%

10.Moneris

Подобно Freshbooks, Moneris предоставляет клиентам не только платежную систему, но и модульную отчетность по данным и даже отслеживание запасов. Преимущество Moneris заключается в их выдающемся круглосуточном обслуживании клиентов без выходных с высокими рейтингами. Они гордятся своей надежностью и всегда готовы помочь вам.

Они гордятся своей надежностью и всегда готовы помочь вам.

Расходы: 19,95 канадских долларов в месяц, + 2,75% за транзакцию по кредиту

Если после просмотра этого списка вам нужна дополнительная помощь по выбору поставщика онлайн-платежей, ознакомьтесь с нашим руководством, как это сделать.

11. Регпак

Regpack интегрирует регистрацию и обработку платежей на любом веб-сайте. Система позволяет вашей организации легко собирать платежи на вашем веб-сайте для управления вашими программами, мероприятиями, пожертвованиями и т. Д. Его функции обработки платежей направлены на удовлетворение любых ваших требований к регистрации, например, позволяют группам оплачивать мероприятие под одной учетной записью, обеспечивают автоматические скидки на основе известных данных и регистрационной информации и даже упрощают индивидуальные планы автоматического выставления счетов.В сочетании с полным набором инструментов управления данными, такими как электронная почта, инструменты отчетности и параметры фильтрации: Regpack — это универсальный инструмент для управления вашими клиентами, программами и платежами.

Затраты: От 1,5%

Программное обеспечение, которое тысячи членских организаций используют для обработки платежей

Если вы управляете членской организацией (например, клубом или ассоциацией), существует программное решение, которое может сэкономить ваше время и деньги за счет автоматизации всех членских взносов, регистрации новых членов и сборов за мероприятия.

Это программное обеспечение называется «Программное обеспечение для управления членством» и представляет собой комплексное решение для управления, разработанное для малых и средних некоммерческих организаций. Вот что еще он может для вас сделать:

- Мгновенно обрабатывать онлайн-платежи, сборы и пожертвования (у него даже есть собственный платежный процессор, который вы можете использовать)

- Предоставьте вам профессиональный, простой в создании веб-сайт, на котором вы можете разместить раздел новостей, уведомления, ресурсы, каталог участников, календарь событий и многое другое.

- Создайте онлайн-страницы для добровольцев, участников и регистрации на мероприятия.

- Поддерживайте полную базу данных контактов, которую легко искать, фильтровать и обновлять.

- Улучшите общение участников с помощью автоматических счетов-фактур, электронных писем, информационных бюллетеней и запросов на обслуживание.

- Предоставляет вам финансовые отчеты, аналитику и сводки участников за секунды.

- Принимайте платежи через мобильное приложение.

Программное обеспечение для управления членством устраняет необходимость в нескольких системах и обработке, необходимой для их обслуживания, за счет объединения всего в одно простое в использовании решение.

Если вы хотите установить это программное обеспечение для своей организации, я рекомендую вам запустить бесплатную пробную версию Wild Apricot. Wild Apricot — это программное обеспечение для управления членством №1, которое используют более 20 000 организаций по всему миру. Вы можете получить бесплатную 30-дневную пробную версию здесь.

Вы можете получить бесплатную 30-дневную пробную версию здесь.

«Как небольшая некоммерческая организация, состоящая только из волонтеров, мы не можем вручную регистрировать членство и обучение. Теперь у нас есть автоматические платежи, регистрации, продления и мы можем общаться в мгновенно с нашим членством.Также очень приятно иметь все это на удобном веб-сайте в одном месте! »

— Диди ЛеБарон, Ассоциация занятости и обучения Орегона

Мы надеемся, что вы нашли этот пост полезным и теперь готовы выбрать поставщика онлайн-платежей! Не стесняйтесь сообщить нам, если у вас возникнут дополнительные вопросы или комментарии.

Самые популярные виды электронных платежей

На сегодняшний день самые популярные способы оплаты для вашего бизнеса включают:

- Visa, Mastercard, American Express

- PayPal

- TransferWise, Payoneer, Tipalti

- Банковский перевод

- Международный ACH

- Прямой дебет

- Карта JCB

- Карта Maestro

Независимо от того, ищете ли вы онлайн-рынок для оплаты ваши суб-торговцы, или вы пытаетесь выбрать самый простой способ получения оплаты, поиск правильного глобального метода электронных платежей может упростить вашу жизнь. Имея как минимум десять вариантов на выбор, которые предлагаются на большинстве платформ выплат корпоративного класса, выбор может быть непростым. Вот список самых популярных методов и их преимуществ, которые помогут вам сделать правильный выбор:

Имея как минимум десять вариантов на выбор, которые предлагаются на большинстве платформ выплат корпоративного класса, выбор может быть непростым. Вот список самых популярных методов и их преимуществ, которые помогут вам сделать правильный выбор:

Самые популярные виды электронных платежей

1.

Внутренний номер в США ACH

ACH, или Автоматизированная клиринговая палата, представляет собой сеть, которая обрабатывает большие пакеты дебетовых и кредитных транзакций одновременно в электронном виде. Благодаря своей способности обрабатывать множество платежей одновременно из различных источников, большинство крупных коммерческих предприятий и государственных учреждений используют ACH.Все больше владельцев малого бизнеса, чем когда-либо, используют этот метод, чтобы помочь сотрудникам и поставщикам получить свои деньги быстро и с минимальными проблемами. Если ваш бизнес требует платежей многим поставщикам, ACH — правильный выбор. Если вы читали об epayments или echecks, скорее всего, это отсылка к ACH-платежам.

2.

Глобальный ACH или Международный ACH