Что такое код скоринга 7: Код скоринга 7 — что это значит в Сбербанке?

Код скоринга 7 — что это значит в Сбербанке?

Привет, друзья! 🙂 Кредит никогда не брали? А если приходилось, то наверняка знаете, что значит код скоринга 7. А может и не знаете, просто отвечали на какие-то глупые вопросы в анкете, совершенно посторонние, как вам тогда казалось. Но кредит одобрили, денег дали, и про скоринг все забыли.

Скоринговая проверка

И тут вы решили купить квартиру в новостройке на заемные деньги. У вас хороший доход, подходящий под мерки Сбербанка, постоянный стаж и полное соответствие всем требованиям банкиров. Но увы — отказ. . Глянув на свою кредитную историю, вы видите код скоринга 7, при котором денег взаймы все же не дали. А он считается хорошим (код 7).

Что это за скоринг 7 и почему он сработал не в вашу пользу

И что это за слово такое, иностранное что ли? Да нет, пожалуй, оно происходит от слова скоро, то есть быстро проверить клиента и присвоить ему энное количество баллов.

Получить кредит в Сбербанке, да и в любом другом, можно лишь при условии, что сумма набранных баллов превысит 690 очков. Следовательно, будет почти 700. Это и есть скоринг 7. Получив всего 500 или меньше, можете даже не спрашивать, каково решение. Оно отрицательное. К брокеру также не идите, не возьмет он вас.

Кредит не дали…

Какие моменты из вашей жизни, профессиональной деятельности, прошлого кредитного опыта учитывает скоринг:

- Возраст и пол.

- Сферу занятости.

- Семейное положение, сколько детей, а также наличие членов семьи, находящихся на вашем иждивении.

- Должность и стаж (сколько лет на последнем месте работы).

- Сумму среднемесячного дохода.

- Качество кредитного досье (истории).

Но даже набрав желанный бал 7, вы можете получить отрицательный ответ.. И никто не объяснит почему. Есть причины, о которых банки не говорят, но для них они являются вескими и категоричными.

Код скоринга 7 — какие факторы учитывает Сбербанк

Поскольку Сбербанк самый крупный в России, а спектр его программ необычайно широк, то самое большое количество заявок именно у него. И часто приходится слышать от потенциальных заемщиков, что у них, мол, все идеально, а банк вот такой плохой взял и отказал.

Не горячитесь, ни один банкир не станет рисковать своими деньгами, поэтому скоринг 7 это не простая оценка заемщика, а скрупулезный анализ его платежеспособности. Система, составленная специалистами, являющимися профи, если хотите, гуру в своем деле. По вашему мнению у вас все классно, кредит должны одобрить. Но банкир. сомневается, и он откажет вам, потому что:

- История прошлых кредитов плохая. Тут без комментариев.

- Кредитов в прошлом вовсе не было. Соответственно, истории тоже нет. Это подозрительно.

- Есть займы в других финансовых организация. Погашаются они исправно, но слишком уж большая часть ваших доходов утекает туда. Это плохо.

- Нет у вас ни автомобиля, ни своей квартиры, ни дачи — дела плохи.

Итак, друзья, запомните: скоринг это система, способная в точности обрисовать портрет заемщика и сказать, годен ли он для банка, будет ли платить по телу кредита и процентам. Для создания системы использованы статистические расчеты, которые не ошибаются и присваивают заемщику то количество баллов, которым он точно соответствует. И еще — не пытайтесь обмануть систему, выдавая ложь за правду. Фокус не пройдет..

Ложь всегда всплывает

Единственные, кто лояльно, можно сказать, сквозь пальцы смотрят на скоринг ниже 7 это МФО — микрофинансовые организации. Ну оно и понятно. Процентные ставки там ого-го! . Любые риски покроют.

На этом все. Живите без кредитов. Будьте здоровы и богаты!

Что такое код скоринга, что означает цифра «7»

Код скоринга — это специальный параметр, являющийся частью кредитного рейтинга, свидетельствующего о платежеспособности человека и безопасности предоставления кредита. В отличие от других параметров кредитного рейтинга, он не имеет большого значения, но учитывается кредитной организацией.

Подбор кредита

Что такое код скоринга

Часто под термином «код скоринга» понимается кредитный рейтинг — индивидуальный бал, который присваивается пользователю. После получения и обработки сведений программа выдает результат. Кредитный рейтинг Сбербанка в РФ состоит из четырех показателей.

Параметр риска

Он в диапазоне от одного до пяти и показывает уровень надежности. При анализе учитывается семейное положение, регион, возраст и пол:

- К уровню риска с цифрой «1» относятся заемщики, проживающие в глубинке России, находящиеся в возрастном диапазоне от 18 до 21 года, а также от 70 и выше.

- Цифрой «2» помечаются заемщики с низким уровнем доверия. Эти граждане также проживают в отдаленных регионах, но возрастной диапазон иной — от 21 до 25 лет, а также от 65 до 70 лет.

- «Тройкой» обозначаются клиенты со средним уровнем риска.

- Цифра «4» свидетельствует о высокой надежности заемщика для банка. Человек находится в возрасте от 30 до 40 лет, ВУЗ «за плечами» и жену (мужа),

- «Пятерка» свидетельствует о максимальной надежности. Человек может похвастаться высокой прибылью, наличием ВУЗа, семей и проживанием в крупном регионе.

Читайте также — Что такое скоринг-балл, на что он влияет, и где его заказать

Показатель доверия

Второй по важности параметр — индикатор доверия. Он отражает наличие информации о заемщике в базах БКИ. Если человек включен хотя бы в одну базу, ему присваивается индекс «1». Если сведения в бюро отсутствуют, индекс доверия падает к нулю.

Скоринговый код

Этот параметр включается в отчет ОКБ. Для получателя займа код скоринга ничего не говорит. По этому числу банки понимают, какая модель проверки заемщика применялась в процессе оценки. С учетом полученных сведений они делают выводы.

Баллы

Не менее важный параметр — баллы кредитного рейтинга. По ним банк видит, насколько заемщику можно доверять при оформлении кредита. Минимальный параметр равен 560, а максимальный — 1000. Клиенты условно делятся на пять категорий:

- Максимально надежные. Они имеют число баллов от 961 до 1000. У таких клиентов отсутствуют долги. Ранее кредиты оформлялись и своевременно гасились.

- Надежные. Клиенты получает рейтинг от 801 до 960. При таком балле скоринга вероятность получения кредита очень высокая.

- Средний уровень. При кредитном рейтинге от 641 до 720 большой заем получить труднее, но небольшие займы доступны.

- Низкая надежность. Если рейтинг в диапазоне от 641 до 720 баллов, высока вероятность отказа.

- «Отказник». При рейтинге меньше 560 получить кредит не получится. Такой низкий балл скоринга говорит о прохождении банкротства, безнадежной задолженности или плохой КИ.

Что такое код скоринга «7»

Как отмечалось, указанный код показывает модуль, используемый кредитной организацией или БКИ при оценке заемщика. Это число полезно только кредитору, а для получателя займа оно не имеет значения. Параметр включается в отчет для клиента и играет роль дополнительной информации.

Итоги

Для получения своего кода и текущего рейтинга, можно перейти по ссылке ниже и ввести запрашиваемые данные. После этого система выдает результат и подбирает кредиты, подходящие под текущий уровень. Это быстро, удобно и главное — бесплатно.

Подбор кредита

как банки и МФО решают, давать ли вам кредит

Вы собрались брать в банке крупный кредит. У вас не было сомнений в том, что банк примет положительное решение. Ведь вы никогда не допускали просрочки по кредитам и займам. Но вдруг выяснилось, что банки оценивают потенциальных клиентов не только по платежной дисциплине и доходу, но и по множеству других параметров. Иногда даже изучают фотографии в соцсетях и обращают внимание на модель телефона. Такая система оценки называется «кредитный скоринг». Разбираемся, как он работает.

Что такое кредитный скоринг?

Скоринг — это система оценки заемщика, с помощью которой банки и крупные микрофинансовые организации (МФО) могут предсказать, насколько аккуратно человек будет выплачивать кредит. В основе прогноза лежат математические расчеты и статистика.

Считается, что люди с похожими привычками примерно одинаково обращаются с финансами. Поэтому банки и МФО сравнивают потенциальных заемщиков с другими людьми, которые уже брали похожие кредиты. Они строят скоринговые модели, в которых платежеспособность человека оценивает компьютерный алгоритм.

Обычно банки и МФО используют одновременно несколько скоринговых систем — для разных категорий заемщиков или видов кредитов. Каждая характеристика заемщика оценивается в баллах. Например, по параметру «стаж на нынешнем месте работы» человек на испытательном сроке получит меньше баллов, чем давний сотрудник.

Оценив все параметры, программа высчитывает общий скоринговый балл заемщика. У самых надежных клиентов — самый высокий балл и максимальные шансы получить кредит на выгодных условиях.

Откуда кредиторы берут данные для скоринговых моделей?

Основные источники информации — это кредитная история, анкета заемщика и собственная финансовая информация кредитора (например, банк может использовать данные о платежах по карте своего клиента). Кроме этого, кредитор может привлекать дополнительные данные из других источников.

Кредитная история

Это самый важный ресурс. Чем больше информации банк или МФО получает из кредитной истории, тем точнее предсказание и тем больше шанс, что добросовестный заемщик получит кредит на выгодных условиях, а ненадежному клиенту откажут.

Кредитору важно узнать:

-

сколько сейчас у человека кредитов и займов; -

если у заемщика были просрочки, то как часто и на сколько он опаздывал с внесением денег. Задержка с выплатой на пару дней или на пару месяцев по-разному отразится на скоринговом балле; -

брал ли человек займы в МФО. Этот параметр важен для банков. Дело в том, что в микрофинансовых организациях клиенты обычно проходят менее строгую проверку, чем в банках. Если заемщик часто обращается в МФО, банк может заподозрить, что человеку есть что скрывать. Это понизит скоринговый балл; -

какую сумму кредитов заемщик выплатил без просрочек. При этом каждый банк или МФО сами определяют, какой период для них важен. Кто-то изучает данные только за последний год, а кто-то — за все время существования у человека кредитной истории. Информация о кредитах заемщика должна храниться в бюро кредитных историй (БКИ) в течение 10 лет с момента последнего обновления кредитной истории; -

часто ли человек получал отказы других кредиторов.

Многие БКИ рассчитывают скоринговые баллы для заемщиков. И при желании кредиторы могут использовать их результаты как отдельно, так и в составе своих моделей. Но в большинстве случаев банки и МФО предпочитают делать эти расчеты самостоятельно.

Анкета заемщика

Когда человек запрашивает кредит, он заполняет анкету. Информация из нее тоже будет использоваться при расчете скорингового балла.

Все кредиторы собирают примерно одни и те же данные, но выводы могут делать разные. Например, во всех анкетах есть пункт «пол», но нет единой точки зрения, кто более надежный заемщик — мужчины или женщины. У каждого банка своя статистика на этот счет, она и будет использоваться в скоринговой модели.

Обычно банки и МФО спрашивают у заемщика:

-

адрес — предполагается, что люди из регионов с более высоким уровнем жизни лучше справляются с выплатами по кредитам, чем жители неблагополучных краев и областей; -

возраст — как правило, студенты и пенсионеры считаются наиболее рискованными заемщиками. Для остальных действует принцип: чем старше заемщик, тем ответственнее он подходит к выплатам по кредитам; -

семейное положение — люди, состоящие в браке, обычно более дисциплинированно платят по долгам; -

профессия, рабочий стаж — банки и МФО могут считать одни отрасли и профессии более стабильными и надежными источниками дохода, чем другие; -

доход — более высокий доход увеличивает скоринговый балл.

Сами параметры кредита, который запросил заемщик, также нередко влияют на скоринговый балл. Например, люди, которые одалживают в МФО деньги на 3–7 дней, гораздо чаще выплачивают их вовремя, чем те, кто берет микрозаем на предельный срок — 30 дней. Статистика банков, скажем, по ипотеке может быть не такой прямолинейной, но все же не стоит выбирать кредит на максимально возможный срок «на всякий случай». Лучше сразу здраво оценить возможности своего бюджета и указать реалистичный для себя срок.

Собственная финансовая информация банка

Если человек занимает деньги в своем «зарплатном» банке, кредитор более-менее точно представляет его доход. Кроме того, у потенциального заемщика может быть вклад, дебетовая или кредитная карта в том банке, где он хочет одолжить деньги. Информация о них тоже будет включена в скоринговую модель. Ведь все эти данные помогут банку прикинуть, как человек обращается с деньгами, и оценить его финансовую дисциплину.

Дополнительные данные

Кредиторы могут использовать любые другие доступные им данные о человеке, которые они считают важными для построения скоринговой модели. Например, включить в оценку модель телефона заемщика. Кредитору легко ее узнать, если человек уже является его клиентом и установил на свой гаджет мобильное приложение или заходит на мобильную версию сайта. А когда человек оплачивает карточкой свои покупки, банк видит не только соотношение его доходов и расходов, но и на что именно он тратит деньги.

Все ли данные одинаково важны?

У каждого параметра в модели есть свой вес: одна характеристика может быть более важной, чем другая. Самый большой вес — у данных из кредитной истории. Если у человека нет кредитной истории, скоринговая модель строится только на анкетных и дополнительных данных. Но в этом случае предсказывать его платежную дисциплину удается гораздо хуже. А значит, повышается риск, что человека, который очень аккуратно обращается с финансами, могут счесть плохим клиентом.

Каждая компания, которая разрабатывает скоринговую модель, самостоятельно решает, какие дополнительные данные ей нужны. Набор параметров, их вес и выводы, которые кредитор делает из полученной информации, обычно держатся в тайне, чтобы этими сведениями не воспользовались недобросовестные заемщики и конкуренты.

Разработать подробную скоринговую модель с большим количеством дополнительных данных сложно и дорого. Как правило, это могут позволить себе только крупные банки или МФО. Более мелкие финансовые организации либо сами строят упрощенные модели, либо просто покупают готовые модели или уже просчитанные скоринговые оценки у других банков или компаний (например, у бюро кредитных историй).

Могут ли кредиторы получать сведения о человеке из государственных баз данных?

Да, банки и МФО могут запрашивать информацию о человеке в государственных органах. Часто они делают это только для того, чтобы перепроверить информацию, которую уже получили из других источников.

Без согласия клиента кредитор не вправе запросить сведения о нем в государственных информационных системах. Человек может отказать в доступе к своим данным, но в этом случае высока вероятность, что кредит не выдадут.

Некоторые данные о человеке могут находиться сразу в нескольких базах данных. В этом случае кредитор сам решает, к какой из них обратиться.

|

Госорган, в котором банк может запрашивать сведения |

Что можно узнать |

|---|---|

|

Пенсионный фонд |

Доход заемщика |

|

Федеральная налоговая служба |

|

|

Федеральная служба судебных приставов |

Есть ли у заемщика долги, которые с него взыскивают судебные приставы, — например, по налогам, штрафам, алиментам, кредитам, коммунальным платежам |

|

МВД |

|

|

Информационная система о государственных и муниципальных платежах |

Какие госпошлины и штрафы платил заемщик |

|

Информационная система жилищно-коммунального хозяйства |

Есть ли у заемщика долги за коммунальные услуги |

|

Росреестр |

Есть ли у заемщика недвижимость |

|

База судебных дел |

Участвовал ли заемщик в судебных делах, что было предметом спора, кем был заемщик — истцом или ответчиком, в чью пользу было принято решение |

Многие кредиторы используют информацию из госорганов не для комплексного расчета скорингового балла, а как самостоятельный критерий оценки заемщика. Например, просрочки по коммунальным платежам свыше определенной суммы приведут к автоматическому отказу в кредите.

Правда ли, что кредиторы изучают соцсети заемщиков и могут отказать в деньгах, если найдут там что-то «не то»?

Последние несколько лет некоторые, особенно крупные, банки и МФО действительно стали обращать внимание на профили своих клиентов в социальных сетях.

Как правило, вес информации из соцсетей в общем скоринговом балле минимален. Получить отказ только из-за того, что кредитору не понравилась ваша страница в социальной сети, практически невозможно. Но стать дополнительным аргументом для кредитора эти сведения вполне могут.

Например, давно существующий профиль, жизнерадостные фото, широкая (но не чрезмерная) сеть контактов, позитивные посты, вероятнее всего, окажутся плюсами для заемщика.

А вот агрессивные высказывания, ругань с другими пользователями, подписка на экстремистские группы или группы «Как не платить банку кредит», занятие экстремальными видами спорта вроде прыжков с парашютом, скорее всего, снизят скоринговый балл.

Конечно, кредитный менеджер не будет самостоятельно изучать аккаунты заемщика. Специальные программы автоматически проанализируют изображения на фотографиях и ключевые слова в текстах.

Изучать аккаунты человека в соцсетях можно только с его согласия. Человек должен дать разрешение на это и самой соцсети, и кредитору. Согласие может быть включено в пользовательское соглашение с соцсетью, в заявление на кредит или в договор комплексного банковского обслуживания, если человек уже является клиентом банка.

А от мобильных операторов кредиторы получают какую-нибудь информацию?

Разговоры клиентов, конечно, кредиторы не подслушивают и переписку в мессенджерах не читают. Но мобильные операторы знают, сколько времени человек проводит в интернете, на какие сайты заходит, сколько денег тратит на связь и пользуется ли роумингом. На основании этих данных они сами строят скоринговые модели и присваивают своему клиенту скоринговый балл. Кредитор может запросить у них этот балл.

Но опять же, сделать это возможно только с разрешения самого человека.

Как улучшить свой скоринговый балл?

Для этого прежде всего нужно аккуратно выплачивать свои кредиты. Просрочки испортят кредитную историю, а она имеет самый большой вес при расчете скорингового балла.

Состояние своей кредитной истории стоит регулярно проверять, даже если вы всегда вовремя вносите платежи. Так вы будете уверены, что вся информация отражена корректно. Иногда банки забывают отправлять в бюро кредитных историй сведения о том, что долг выплачен, и в кредитной истории появляется просрочка. В таком случае нужно сразу же написать заявление в БКИ, чтобы исправить ошибку.

Кредитную историю можно запросить бесплатно два раза в год.

Не имеет смысла ходить в дорогие магазины или выкладывать в соцсети фотографии с роскошными машинами только для того, чтобы произвести на банк впечатление состоятельного клиента. Все равно нельзя быть уверенным, что банк обращает внимание именно на эти характеристики.

Ведите себя естественно, вовремя погашайте долги, оплачивайте коммунальные услуги и штрафы — это положительно отразится на том, как вас оценит кредитор.

Бесплатный кредитный скоринг онлайн

Для определения скорингового балла ответьте на несколько простых вопросов. Калькулятор посчитает на основе ваших ответов скоринговый балл и предложит вам подходящие кредитные предложения

Оценка кредитоспособности

Какой Ваш возраст?

Какое ваше семейное положение?

Есть ли у Вас дети?

Какое у Вас образование?

Где Вы живете?

Имеется ли у Вас автомобиль?

Какая у вас должность?

Где вы работаете?

Каков стаж на последнем месте работы?

Каков общий стаж работы?

Каков доход по основному месту работы?

Имеете дополнительные источники дохода?

Какова Ваша кредитная история?

За Вас могут поручиться?

Имеете кредиты в данный момент?

Вернуться

ПродолжитьВы не выбрали вариант ответа

1 из 15 вопросов

«Почему мне не дают кредит?» — именно такой вопрос зачастую задают заёмщики с плохой кредитной историей. Пройди небольшой тест и узнай, что необходимо улучшить, чтобы получить кредит в любом банке.

Ваш скоринговый бал:

Принципы оценки заемщика для выдачи кредита в банках и МФО аналогичны данному калькулятору.

Как работает скоринговый калькулятор?

Калькулятор скоринга анализирует ответы потенциального заемщика, оценивает их в баллах, суммирует все набранные очки и выдает итоговый скоринговый балл. На основании скорингового балла потенциального заемщика банк или другой кредитор принимает решение о выдаче или отказе в займе.

Пользователю нужно ответить на все вопросы калькулятора скоринга и дождаться оценки. На ее основании калькулятор посоветует, куда можно обратиться с таким скорингом, где есть шанс на одобрение займа.

Что такое скоринг?

Скоринг — это программа оценки потенциального клиента, основанная на его анкетных данных. Чаще всего такая оценка заемщика используется при выдаче POS-кредитов в магазинах, экспресс-кредитовании или в микрофинансовых организациях.

Оценка скорингом исчисляется в баллах. По каждому отдельному пункту заемщик получает баллы, которые суммируются и представляют собой скоринговый балл. На основании этой оценки банк или МФО принимает решение о выдаче или отказе в предоставлении займа.

Чем выше балл на калькуляторе скоринга, тем выше шанс на получение одобрения. Чем ниже скоринговый балл, тем меньше шансов получить одобрение. Все закономерно.

Какой скоринговый балл лучший, какой — худший?

Скоринговый балл варьируется от 250 до 850 очков. Это не значит, что заявку одобрят только клиенту с набранными 850 баллами. Нет. Здесь есть собственная система:

- 700-850 баллов — хороший скоринговый балл, при котором одобрят практически любой вид кредита под сниженный процент.

- 650-700 баллов — Усредненный балл на калькуляторе скоринга. С ним можно получить потребительский или целевой кредит на общих условиях без поблажек по снижению ставки и т.п.

- 600-650 баллов — удовлетворительный скоринговый балл, с которым можно рассчитывать на одобрение займов в МФО, мелких экспресс-кредитов в лояльных банках.

- 500-600 баллов — оценочный балл ниже среднего. С ним можно рассчитывать на одобрение займов в МФО.

- 250-500 баллов — плохой балл на калькуляторе скоринга. С ним практически нереально получить кредит или даже займ в МФО.

Что влияет на скоринговый балл?

На итоговую оценку скоринга может повлиять абсолютно любой фактор, который относится к заемщику. Например, это может быть наличие или отсутствие детей. При этом сложно сказать, как именно этот фактор повлияет на скоринговый балл в каждой отдельной ситуации. Например, если потенциальный заемщик в разводе или не имеет мужа, но у него есть 2 ребенка, скорее всего, этот фактор снизит скоринговый балл. Система может посчитать такого клиента недостаточно платежеспособным, ненадежным и т.п.

Если же за займом обращается клиент, у которого есть ребенок и супруг(а), то здесь скоринговый балл может увеличиться. В этом случае система посчитает клиента благонадежным заемщиком, ответственным семьянином и т.п.

Повлиять на скоринг может возраст клиента. Например, очень молодые люди до 25 лет или заемщики предпенсионного возраста получат сниженный балл по этому пункту, потому что находятся в зоне «риска».

Стаж работы на последнем месте и общий трудовой стаж тоже имеют значение при подсчете скоринговых очков. Если стаж трудоустройства на текущей работе больше 2-х лет, то шансы заемщика на одобрение возрастут. Если текущий стаж меньше 6-ти месяцев, то и шансы будут меньше. По этому пункту такой клиент наберет минимальное количество баллов.

На итоговый балл по скорингу может повлиять образование. От него зависит уровень развития, зарплаты и должности потенциального заемщика. Например, клиентам с дипломом об окончании 9-ти классов присвоят рейтинг ниже, чем заемщику с оконченным высшим образованием.

Окончательная оценка скоринга будет складываться на основании каждого пункта: образование, семейное положение, занимаемая должность, штат работников на предприятии, уровень зарплаты, наличие детей, наличие собственного жилья, автомобиля и т.п.

Чтобы набрать максимальный скоринговый балл, клиент должен иметь высшее образование, собственное жилье и автомобиль иностранного производства, положительную кредитную историю, иметь семью (ячейку общества).

Как улучшить скоринговый балл?

Улучшить скоринговый балл искусственно не получится, ведь в большинстве банков клиента проверяют на предоставленную информацию. Например, если сказать, что вы занимаете какую-то презентабельную должность в крупной фирме, то в банке могут проверить эту информацию, позвонив работодателю. В итоге кредитор узнает о вранье и откажет в займе.

Сильное влияние на скоринговый балл оказывает кредитная история потенциального заемщика. Чем она лучше, тем выше рейтинг. Чтобы улучшить КИ, можно оформить несколько небольших займов в микрофинансовых организациях. После их погашения в БКИ появятся положительные записи на клиента, его скоринговый балл повысится.

Автор статьи

Эксперт по финансам. Более 5 лет работал в крупных банках РФ. Отлично разбираюсь в кредитах, микрозаймам и во всем, что с этим связано. Консультирую по поводу кредитного мошенничества в Интернет. По всем вопросам пишите в телеграм канал @nuzhen_kredit или на почту [email protected]

Написано статей

Полезное по теме

Кредитный скоринг, скоринг оценка (анализ)

Все продукты

Индустрии

Потребности

Информационные ресурсы

Пресс-центр

О бюро

- 4Score

- Триггеры Онлайн

- Кредитный отчет

- Скоринг для МФО

- Разработка скоринговых моделей

- Триггеры Бюро 3.1

- Contact Data Enrichment

- Аналитические отчеты

- PRISMA

- Передача данных в Бюро

- Скоринговые атрибуты

- Скоринг МФО (повторные клиенты)

- Банки

- Микрофинансирование

- Страхование

- Коллекторы

- Лизинг

- Кредитный брокер

- Средний и крупный бизнес

- ЖКХ

- Финансовые управляющие

- Ломбард

- Оценка заемщика

- Минимизация кредитных рисков

- Оценка кредитного портфеля

- Проверка кандидатов

- Проверка благонадежности

- Оценка страхователя

- Продажа/покупка долгов

- Идентификация личности

- Передача данных в бюро

- Мониторинг кредитной активности

- Актуализация контактных данных

- Разработка скоринговых моделей

- Сбор задолженности

- Получить свой кредитный отчет

- Документы

- Брошюры

- Видео

- Аналитика

- Закон

- Новости

- События

- Публикации

- Все

- О бюро

- Карьера

- Вопрос-Ответ

- Контакты

Обратная связь

![]()

Бюро кредитных

историй

+7 (495) 646-04-30

Обратная связь

Контакты

-

Russian Federation — RUSSIAN

Russian Federation — RUSSIAN - Argentina — ESPANOL

- Australia — ENGLISH

- Canada — ENGLISH

- Canada — FRENCH

- Chile — ESPANOL

Russian Federation — RUSSIAN

Russian Federation — RUSSIAN Argentina — ESPANOL

Argentina — ESPANOL Australia — ENGLISH

Australia — ENGLISH Canada — ENGLISH

Canada — ENGLISH Canada — FRENCH

Canada — FRENCH Chile — ESPANOL

Chile — ESPANOLЧто мобильный оператор расскажет о вас банку: мобильный скоринг Советы Кредимэна

Решение

о выдаче кредита банки принимают с учетом множества характеристик заявителя. На

ответ кредитора влияют даже данные от мобильного оператора. Как и что может

узнать банк о заемщике по его телефонным разговорам?

В

кредитных историях содержится информация не только об отношениях заемщика и

банка. В досье включены сведения об обязательствах по алиментам, о

задолженностях по коммунальным услугам и услугам связи, о штрафах и налогах. При

рассмотрении заявки на кредит банки используют всю эту информацию для принятия

взвешенного решения. Дополнительно в процесс оценки платежеспособности клиента может

быть включен и скоринг от мобильного оператора.

Мобильный скоринг – что

это?

Результат

автоматической оценки рисков при анализе поведения абонента мобильной связи.

Кредитная

организация получает от оператора связи только балл – оценку абонента. Выведен

этот показатель на основе анализа данных об использовании клиентом телефона.

Мобильный

оператор не сообщает саму информацию, а просто присваивает каждому параметру

определенный балл, потом суммирует их и выдает банку-кредитору готовый

результат в формате: Иванов Иван Иванович – 15 баллов, Петров Петр Петрович –

87 баллов. Как и за что эти баллы начислялись в каждом конкретном случае

оператор не раскрывает.

Как считают баллы?

При

определении скорингового балла учитываются самые разнообразные параметры: от

суммы трат на связь до передвижений клиента.

Самое

очевидно, что провайдер анализирует при мобильном скоринге – это платежная

дисциплина:

- сколько клиент тратит на связь;

- как часто уходит в минус;

- платит за услуги связи регулярно или от случая к случаю;

- были ли блокировки счета.

Беспроблемный

абонент, который всегда регулярно пополняет свой счет, получит больше баллов,

чем тот, что постоянно уходит в минус и платит с опозданием.

Еще

поставщик услуг связи может анализировать дополнительную информацию о своем

клиенте: его преданность оператору связи и частоту смены номера, его тариф, подписки,

приложения, а также покупки через мобильный банкинг, его местоположение и

частоту путешествий – по роумингу.

Конкретная

методика скоринга у каждого оператора мобильной связи своя и не всегда она

раскрывается. В среднем при оценке клиента используется порядка 50 критериев.

Среди них есть лишнее, неоднозначное, субъективное.

Многие

банки отказались от включения такой составляющей в свой

скоринг, так как это иногда совершенно сбивает картину и кредитный рейтинг на

основании этих сведений может оказаться не объективным.

Законна ли такая

передача информации о клиентах

Да,

при соблюдении некоторых норм банк легально может получить такие данные об

абонентах мобильной связи.

Вопрос передачи информации о своих клиентах другим структурам

регулируется Федеральным законом № 152-ФЗ«О персональных

данных» от 27.07.2006 года. Без ведома самого клиента никто не

может рассказать о нем другим участникам рынка.

Статья 7.

Конфиденциальность персональных данных

(в ред. Федерального закона от 25.07.2011 N 261-ФЗ)

Операторы и иные лица, получившие доступ к персональным данным,

обязаны не раскрывать третьим лицам и не распространять персональные данные без

согласия субъекта персональных данных, если иное не предусмотрено федеральным

законом.

Формально

скоринговый балл может быть признан технической информацией, а не персональной.

Он не раскрывает для банка личные данные клиента, а только дает оценку

финансовому поведению абонента на основании ряда математических моделей.

Но,

с другой стороны, этот самый балл уже привязан к определенному лицу, а значит,

раскрывает его персональные данные. Поэтому для обработки информации от

мобильных операторов банк все же должен иметь соответствующее разрешение от

клиента.

Разрешение

на такой запрос банки должны включить в заявку на кредит. То есть узнать балл

от оператора связи они смогут, только если клиент подписал согласие или поставил

галочку в нужном поле онлайн-заявки.

Как запретить банку получать данные о ваших мобильных

привычках

По

закону без разрешения никто не может передавать ваши персональные данные

третьим лицам. Если банк получил от вас в анкете информацию, он не может

передать ее другому банку, БКИ, коллекторам и другим инстанциям без отдельного

разрешения. Это верно и в обратную сторону – банку никто не даст информацию без

вашего на то разрешения – ни бюро кредитных историй, ни мобильный оператор.

Статья 9.

Согласие субъекта персональных данных на обработку его персональных данных

(в ред. Федерального закона от 25.07.2011 N 261-ФЗ)

1. Субъект персональных данных принимает решение о предоставлении

его персональных данных и дает согласие на их обработку свободно, своей волей и

в своем интересе. Согласие на обработку персональных данных должно быть

конкретным, информированным и сознательным. Согласие на обработку персональных

данных может быть дано субъектом персональных данных или его представителем в

любой позволяющей подтвердить факт его получения форме, если иное не

установлено федеральным законом.

2. Согласие на обработку персональных данных может быть отозвано субъектом

персональных данных.

Вы

можете отказаться подписывать соответствующее разрешение на запрос данных у

своего провайдера. Это снизит шансы на одобрение заявки, но если по остальным

пунктам у вас все хорошо, то банк не откажет. Либо вам просто откажут в

предоставлении заемных средств, поскольку в условиях неопределенности не смогут

принять решение и риск невозврата покажется банку высоким.

Если

вы когда-то что-то подписывали раньше, то все равно можете отозвать свое разрешение.

Для этого нужно направить соответствующее заявление в банк с просьбой не

передавать сведения третьим лицам.

Однако

не надейтесь, что таким образом сможете утаить свои проблемы с финансами, об

этом обязательно узнают все заинтересованные стороны.

Рассказать друзьям:

Инструмент комплексной рейтинговой системы (CRS): квалифицированные иммигранты (Express Entry)

1) Какое у вас семейное положение?

Выберите … Расторгнутый бракОбычный бракРазведены / разведеныРазведены по закону Женат.Никогда не был в браке / не замужем.Вдова

2) я. Является ли ваш супруг (а) или гражданский партнер гражданином или постоянным жителем Канады?

Выбрать … Нет Да

2) ii.Поедет ли с вами в Канаду ваш супруг или гражданский партнер?

Выбрать … Нет Да

3) Сколько тебе лет?

Выберите лучший ответ:

- Если вас пригласили подать заявку, укажите ваш возраст на дату приглашения.

ИЛИ - Если вы планируете заполнить профиль Express Entry, укажите свой текущий возраст.

Выбрать …4) Каков ваш уровень образования?

Укажите высший уровень образования, на котором вы:

- получил канадскую степень , диплом или сертификат или

- был экзамен на аттестат об образовании (ECA). (ECA должны быть выданы утвержденным агентством за последние пять лет)

Если вы учились за пределами Канады, у

Примечание: канадская степень, диплом или сертификат должны быть получены в аккредитованном канадском университете, колледже, торговом или техническом училище или другом институте в Канаде.Дистанционное обучение засчитывается для образовательных баллов, но не для бонусных баллов в вашем профиле или приложении.

Выбрать…

4b) Есть ли у вас канадская степень, диплом или сертификат?

Примечание: чтобы ответить да:

- Английский или французский как второй язык не должны составлять более половины вашего обучения

- вы не должны учиться в рамках диплома, требующего от вас вернуться в свою страну после окончания учебы, чтобы применить свои навыки и знания

- Вы должны учиться в школе в Канаде (зарубежные кампусы не учитываются)

- Вы должны были быть зачислены на полный рабочий день не менее восьми месяцев и физически присутствовать в Канаде не менее восьми месяцев

Выбрать…Нет да

4c) Выберите лучший ответ, чтобы описать этот уровень образования.

Выберите … Среднее (старшее образование) или меньше Одно- или двухлетний диплом или сертификат Степень, диплом или сертификат на три года или более ИЛИ степень магистра, профессионала или доктора не менее одного учебного года

5) Официальные языки: официальными языками Канады являются английский и французский.

Вам необходимо предоставить результаты языкового теста младше двух лет для всех программ в рамках Express Entry, даже если ваш родной язык — английский или французский.

я. Вашим результатам анализов меньше двух лет?

Выбрать … Нет Да

II. Какой языковой тест вы сдавали для получения первого официального языка?

Выберите … CELPIP-GIELTSTEF CanadaTCF Canada

Введите результаты тестирования:

Говорящий:

Выберите … Прослушивание:

Выберите … Чтение:

Выбрать…Письмо:

Выбрать…

iii. Есть ли у вас другие языковые результаты?

Если да, то какой языковой тест вы сдавали для получения второго официального языка?

Результаты тестирования должны быть не старше двух лет.

Выбрать…

Введите результаты тестов для:

Говорящий:

Выберите … Прослушивание:

Выберите … Чтение:

Выбрать…Письмо:

Выбрать…

6) Стаж работы

я. Сколько лет опыта квалифицированной работы в Канаде за последние десять лет вы имели?

Он должен быть оплачен на полную ставку (или равную сумму при неполной занятости).

Примечание: В Канаде Национальная классификация профессий (NOC) является официальным списком всех рабочих мест на канадском рынке труда.Он описывает каждую работу в соответствии с типом навыков, группой и уровнем.

«Квалифицированная работа» в НОК составляет:

- управленческие должности (уровень квалификации NOC 0)

- профессиональных вакансий (NOC Skill Type A)

- технические и квалифицированные рабочие места / ручной труд (NOC Skill Type B)

Если вы не уверены в уровне NOC для этой работы, вы можете найти свой NOC.

Выбрать…Не или менее года 1 год 2 года 3 года 4 года 5 лет или более

II. За последние 10 лет, сколько всего лет вы имели опыт работы за рубежом?

Он должен быть оплачен полный рабочий день (или равная сумма за неполный рабочий день) и только по одной профессии (тип навыка NOC 0, A или B).

Выберите … Ни одного или менее года 1 год 2 года 3 года или более

7) Есть ли у вас свидетельство о квалификации, выданное канадской провинцией, территорией или федеральным органом?

Примечание: Сертификат квалификации позволяет людям работать в некоторых квалифицированных профессиях в Канаде.Эти сертификаты могут выдавать только провинции, территории и федеральный орган. Чтобы получить его, человек должен попросить их оценить свое обучение, торговый опыт и навыки, а затем сдать сертификационный экзамен.

Обычно люди должны ехать в провинцию или территорию для оценки. Им также может потребоваться опыт и обучение у работодателя в Канаде.

Это не то же самое, что номинация от провинции или территории.

Выбрать…Нет да

Дополнительные баллы

8) Есть ли у вас действующее предложение о работе, подтвержденное оценкой воздействия на рынок труда (при необходимости)?

Действительное предложение о работе должно быть

- полный рабочий день

- на квалифицированной должности, обозначенной как тип квалификации 0 или уровень квалификации A или B в Национальной классификации профессий 2011 года

- подтверждено оценкой воздействия на рынок труда (LMIA) или освобождено от необходимости

- на один год с момента получения статуса постоянного жителя

Предложение о работе недействительно, если ваш работодатель:

- посольство, высшая комиссия или консульство в Канаде или

- в списке неприемлемых работодателей.

Действителен ли предложение или нет, также зависит от различных факторов, в зависимости от вашего случая. См. Полный список критериев действительных предложений о работе.

Выбрать … Нет Да

8a) Какой тип или уровень квалификации NOC предлагается на работу?

Вы можете использовать наш онлайн-инструмент, чтобы узнать, не знаете ли вы.

Выберите … Тип навыка NOC 00NOC Уровень навыка A или B или любой тип 0, кроме 00NOC Уровень навыка C или D

9) Есть ли у вас свидетельство о выдвижении из провинции или территории?

Выбрать…Нет да

10) Есть ли у вас, вашего супруга или партнера по гражданскому праву (если они поедут с вами в Канаду) хотя бы один брат или сестра, проживающий в Канаде, который является гражданином или постоянным жителем?

Примечание: для ответа «да» необходимо указать номер брата или сестры:

- 18 лет и старше

- связаны с вами или вашим партнером по крови, браку, гражданскому браку или усыновлению

- иметь общего родителя с вами или вашим партнером

Брат или сестра связаны с вами по:

- кровь (биологическая)

- усыновление

- брак (сводный брат или сводная сестра)

Выбрать…Нет да

11) Каков самый высокий уровень образования у вашего супруга или гражданского партнера:

- получил степень, диплом или сертификат в Канаде; или

- прошли аттестацию об образовании (ECA)? (ECA должны быть выданы утвержденным агентством за последние пять лет)

Чтобы получить правильное количество баллов, убедитесь, что вы выбрали ответ, который лучше всего отражает ваш случай.Например:

Если у вас ДВА степени бакалавра, или одна степень бакалавра И двухлетний диплом колледжа, выберите — «Два или более сертификата, диплома или степени. Один должен быть на программе на три или более лет ».

Выберите … Нет или меньше среднего (старшая школа) Диплом о среднем образовании (окончание средней школы) Одногодичная программа в университете, колледже, торговом или техническом училище или другом институте Двухлетняя программа в университете, колледже, торговле или техническое училище или другой институт. Степень бакалавра (трехлетняя программа в университете, колледже, торговом или техническом училище или другом институте) Два или более сертификата, диплома или степени.Один должен быть для программы на три или более лет Степень магистра или профессиональная степень, необходимая для практики в лицензированной профессии Докторантура университетской степени (PhD)

12) Сколько лет опыта работы в Канаде у вашего супруга / гражданского партнера за последние десять лет?

Он должен быть оплачиваемым, полный рабочий день (или равная сумма за неполный рабочий день), а также на одной или нескольких должностях NOC 0, A или B.

Выберите … Ни одного или менее года 1 год 2 года 3 года 4 года 5 лет или более

13) i) Сдавал ли ваш супруг (а) или гражданский партнер языковой тест? Если да, то какой?

Результаты тестирования должны быть не старше двух лет.

Выберите … CELPIP-GIELTSTEF CanadaTCF Canadanне применимо

ii) Введите результаты теста для:

Говорящий:

Выберите … Прослушивание:

Выберите … Чтение:

Выберите … Написание:

Выбрать…

Рассчитайте свой счет

.

Создание оценочных карт с использованием SAS и Python

Независимо от того, подаете ли вы заявку на получение первой кредитной карты или покупаете второй дом — или где-то еще — вы, вероятно, столкнетесь с процессом подачи заявки. В рамках этого процесса банки и другие кредиторы используют оценочную карту для определения вашей вероятности погашения этой ссуды.

Естественно, это означает, что кредитный скоринг — важная тема науки о данных для банков и любого бизнеса, который работает с банковским сектором.

Поскольку у меня есть предыдущий опыт работы с аналитикой клиентов, но не с финансовыми рисками, я учился разрабатывать карту кредитных рейтингов и хотел поделиться тем, что я узнал, включая свои мысли и реализацию кода.

Оценочные листы и стоимость кредитного скоринга

Существует два основных типа оценочных карт: поведенческие оценочные карты и оценочные карты приложений.

- Поведенческие оценочные карты больше предназначены для прогнозирования или оценки текущих клиентов и их вероятности дефолта.

- используются, когда новые клиенты подают заявки на ссуды, чтобы предсказать их вероятность стать прибыльными клиентами и связать с ними оценку.

Оценочные карты

Для банков кредитный скоринг помогает управлять рисками. Как потребителей нас засыпают предложениями. Бизнес должен оценить кредитоспособность и кредитные рейтинги потребителей, чтобы определить оптимальные продуктовые решения на основе рисков, сроков обработки, неправильных отказов в кредите и т. Д.

Если кредит будет предложен, хотя этого не должно быть, то в будущем вероятен убыток.Если время обработки для утверждения или отклонения кредита имеет длительную задержку или банк неточно отказывает в предоставлении кредита надлежащему клиенту, он может потерять этих клиентов в пользу конкурентов. В таких ситуациях может пройти много времени, прежде чем вы их вернете.

Использование кредитного скоринга может оптимизировать риски и максимизировать прибыльность предприятий.

Данные кредитного скоринга

Обучающие данные для примера кредитного скоринга в этом посте — это реальные банковские данные клиентов, которые были обработаны и анонимизированы по очевидным причинам.Характеристики — так называемые характеристики в кредитном скоринге — включают количество детей, количество в семье, возраст, время нахождения по адресу, время на текущей работе, наличие телефона, доход и т. Д. Наша целевая переменная будет двоичной переменной с оценивает «плохо» или «хорошо» в отношении дефолта клиента за определенный исторический период.

Код кредитного скоринга

Для этого анализа я использую библиотеку с открытым исходным кодом SAS под названием SWAT (Scripting Wrapper for Analytics Transfer) для написания кода на Python и выполнения наборов действий SAS CAS.SWAT действует как мост между языком Python и наборами действий CAS. Наборы действий CAS синонимичны библиотекам в Python или пакетам в R. Одно из основных различий и преимуществ состоит в том, что алгоритмы в этих наборах действий сильно распараллелены для работы на сервере CAS (Cloud Analytic Services). Сервер CAS — это распределенный механизм в памяти, на котором я могу выполнять всю тяжелую работу или вычисления. Код и блокнот Jupyter доступны на GitHub.

Метод кредитного скоринга

Масса улик

Сначала я преобразую свои данные, используя метод веса доказательств (WOE).Этот метод пытается найти монотонную взаимосвязь между входными объектами и целевой переменной путем разделения каждой функции на интервалы и присвоения веса каждому интервалу. Предположим, что преобразование WOE на уровне дохода включало уровень дохода от 100 000 до 150 000 долларов, тогда все наблюдения в этом интервале получат одно и то же значение WOE, которое можно вычислить с помощью формулы ниже.

\ (горе \: значение = ln \ left (\ frac {\% Good} {\% Bad} \ right) * 100 \)

Расчет веса доказательств

Рассмотрим корзину для уровня дохода от 100 до 150 тысяч долларов.Из всех «хороших» наблюдений в наших данных 30 процентов поступают из этой корзины уровня дохода, в то время как только 10 процентов «плохих» наблюдений происходят из этой корзины. Используя эти пропорции, вы можете сказать, что у нас есть шансы 3: 1, что человек с доходом от 100 до 150 тысяч долларов является хорошим кандидатом на получение кредита по сравнению с плохим. Затем мы берем натуральный логарифм и умножаем его на 100 для упрощения числового представления, и у нас есть значение WOE для уровня дохода для всех наблюдений, которые попадают в нашу ячейку уровня дохода.

\ (ln \ left (\ frac {0.30} {0.10} \ right) * 100 = 109.86 \)

Вес доказательств Пример

Трубопровод данных

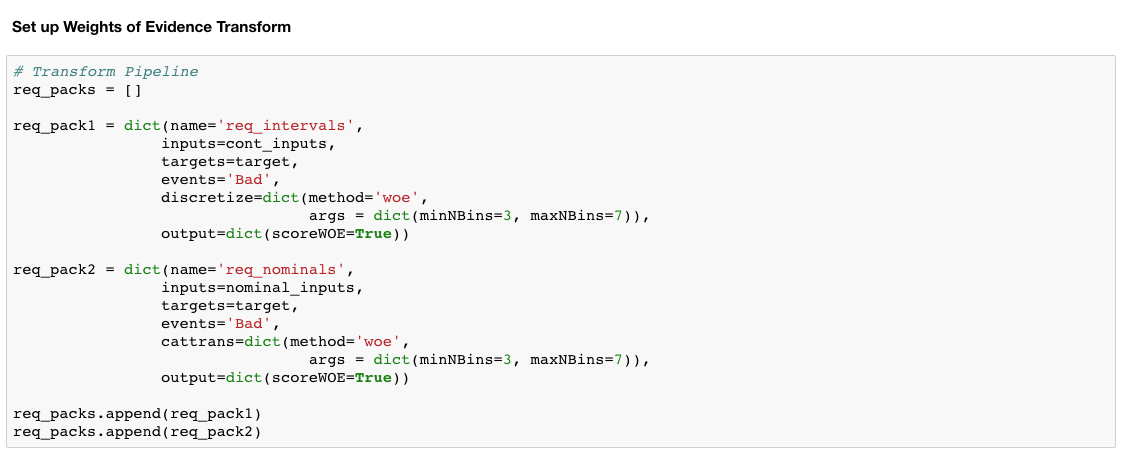

Давайте применим это преобразование ко всему набору данных. Использование действия предварительной обработки данных, установленного в SAS, позволяет очень легко создавать конвейеры данных (рисунок 1). Конвейеры данных помогают автоматизировать стандартные этапы обработки данных вручную. Этот набор действий может создавать большие конвейеры данных для различных преобразований любых непрерывных или номинальных функций.

Есть всего несколько шагов к созданию единого конвейера:

- Назначьте переменные ролям.

- Построить преобразования переменных.

- Добавить преобразования для последующего применения к данным.

Во-первых, мы назначаем функции их ролям в отношении преобразования и моделирования, разделяя номинальные и непрерывные переменные, а также цель (рисунок 1)

Рисунок 1. Назначение функций ролям

Затем мы создаем первое преобразование с именем req_pack1, которое является сокращением от пакета запроса и является параметром, найденным в репроцессе данных.преобразовать действие. Я даю этому преобразованию имя, передаю список функций и цель и указываю интересующее событие, которое в данном случае является «плохим».

Я вызываю дискретизацию в Python, чтобы объединить непрерывные значения и указать преобразование WOE. Внутри этого преобразования находится параметр регуляризации, в котором вы можете указать диапазон ячеек с помощью параметра min и max NBins. Это позволяет выполнять поиск по этим ячейкам, чтобы найти оптимальный номер ячейки с использованием информационного значения (IV). IV — это обычная статистика, используемая в моделях классификации для оценки предсказательной силы вашего набора функций.

Второе преобразование, которое я обозначил как req_pack2, почти идентично, за исключением того, что я преобразовываю номинальные входные данные, и поэтому мне нужно использовать cattrans вместо дискретизации. Параметр cattrans означает категориальное преобразование.

Затем мы складываем эти списки вместе, чтобы позже передать схему преобразования нашему действию преобразования.

Рисунок 2: Настройка преобразования веса свидетельства

Преобразование данных

Теперь, когда у нас есть конвейер данных, давайте преобразуем данные (рисунок 3).Сначала я ссылаюсь на наши данные с помощью параметра таблицы. Затем я предоставляю список req_packs, который я создал на рисунке 2, со всеми преобразованиями. Я указываю таблицу вывода (casout), которая будет называться woe_transform. Затем я использую copyVars для копирования целевой функции и функции _customerID в нашу новую преобразованную таблицу из исходной таблицы. Затем я даю глобальный префикс «горе» всем нашим недавно преобразованным функциям. Параметр code сохраняет преобразование в виде кодовой таблицы. Это будет использоваться позже для оценки новых данных.Это приносит пользу командам, которые хотят сотрудничать с моделями или создавать более глубокие сквозные конвейеры для повторяющихся заданий.

Наконец, мы рассмотрим предварительный просмотр нашей новой таблицы WOE (рисунок 3). Обратите внимание на идентичные значения для некоторых наших клиентов. Помните, что это происходит потому, что эти наблюдения для данной переменной попадают в одну и ту же ячейку и, следовательно, получают одинаковый вес.

![]()

Рисунок 3: Преобразование данных и просмотр нового набора данных.

Визуализация результатов трансформации

Действие преобразования создает несколько выходных таблиц на сервере CAS, как показано на рисунке 3.Одна из этих таблиц называется VarTransInfo, которая содержит статистику IV для наших функций. Хорошая практика — смотреть на IV для наших функций, чтобы понять их предсказательную силу и определить, нужно ли включать эти функции в нашу модель. Ниже приведен расчет для IV. Рисунок 4 представляет собой график этих значений IV для каждой из наших функций. Сильные характеристики обычно имеют IV> 0,3, слабые элементы <0,02, а все элементы> 0,5 могут быть подозрительными и требуют более внимательного изучения. На рисунке 4 видно, что наши черты почти разделились на две части: сильные и где-то посередине.Кроме того, возрастная переменная выглядит подозрительно сильной. Пока мы сохраним все функции.

\ (Информация \: Значение = \ сумма (\% \: of \: nonevents — \% \: of \: events) * WOE \)

Рисунок 4: Расчет информационного значения (IV)

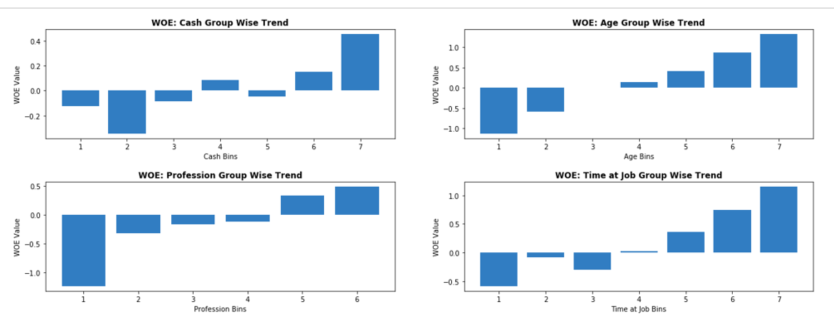

Мы также можем построить значения WOE наших функций по назначенным им ячейкам. Помимо просмотра этих значений WOE по ячейкам, специалист по анализу данных может захотеть вернуться и вручную настроить количество ячеек (объединение или разделение) для конкретной переменной, что имеет более логичный смысл.Важно знать, что WOE пытается создать разделение внутри отдельных функций, поскольку это относится к целевой переменной, поэтому между бинами должны быть различия. На рисунке 5 показаны значения WOE, которые вы ожидаете увидеть в ячейках, указывая на разделение этих функций.

Рисунок 5: График значения WOE по ячейкам для нескольких функций

Это действительно то место, где специалисту по обработке данных необходимо понять бизнес, чтобы обеспечить логичную тенденцию взвешивания по бинам.Например, для банка имеет смысл с точки зрения бизнеса, что чем больше денег у клиента, тем выше его вес в корзинах. Та же логика применима к времени на работе, возрасту или профессиональной группе. Мы ожидаем, что все эти веса будут выше по сравнению с ячейками.

Логистическая регрессия для оценочных карт

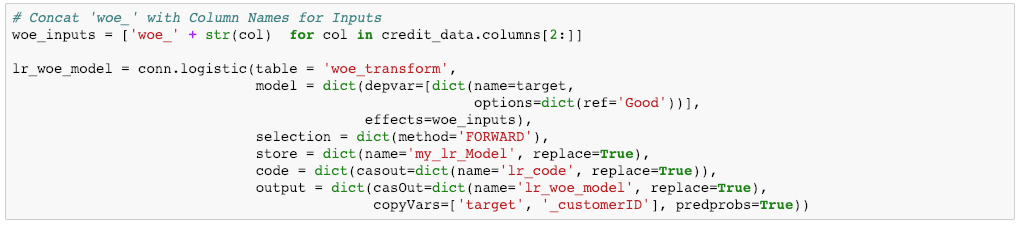

Следующий шаг, который мы должны сделать, — это подобрать модель логистической регрессии с использованием нашего недавно преобразованного набора данных WOE. Я покажу очень простой код для обучения модели и объясню параметры.

На рисунке 6 ниже показан обучающий код. Вот шаги, необходимые для обучения модели:

- Назначьте входные данные модели и объедините «woe_» для всех исходных имен столбцов, чтобы он правильно ссылался на набор данных woe_transform.

- Ссылка на набор данных woe_transform с помощью параметра таблицы.

- Укажите цель, а также ссылку (ссылка «хорошо» или «плохо» в терминах модели).

- Затем укажите метод прямого выбора для выбора переменной.Прямой выбор начинается с пустой модели и добавляет одну переменную на каждой итерации на основе определенного критерия (AIC, AICC, SBC и т. Д.).

- Используйте параметр code, чтобы сохранить наш код логистической регрессии

- Создайте имя для новой выходной таблицы, используя casout, а затем снова скопируйте переменные target и _customerID.

Рисунок 6: Модель логистической регрессии

Создание оценочной карты

Последний шаг — преобразовать модель в систему показателей.Мы будем использовать обычный метод масштабирования. Нам потребуются как коэффициенты логистической регрессии, которые мы получили в результате подгонки нашей модели, так и наш набор данных WOE с преобразованными значениями WOE. Мы оценим нашу тренировочную таблицу, чтобы получить значения логита или логарифма. Поскольку наша оценка логистической регрессии находится в форме журнала шансов, нам необходимо преобразовать ее в систему баллов для нашей карты показателей. Мы делаем это преобразование, применяя некоторые методы масштабирования.

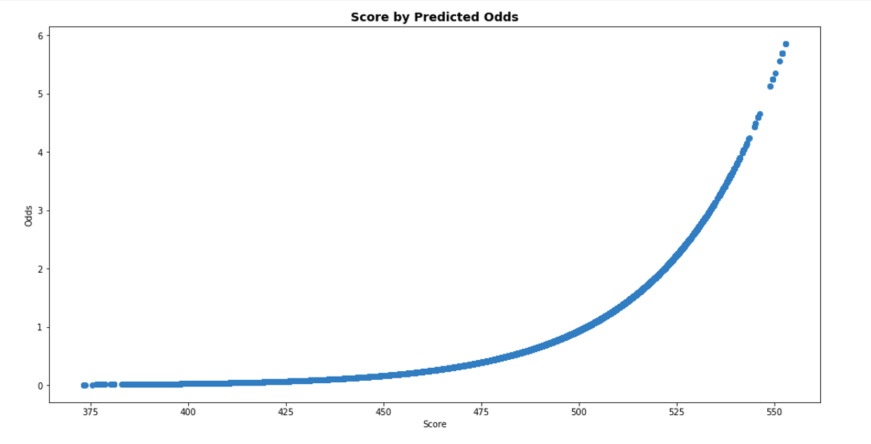

Первое значение — это целевой балл. Это можно считать исходным баллом.Для этой системы показателей мы увеличили количество баллов до 600. Целевое количество баллов 600 соответствует хорошему / плохому целевому коэффициенту 30 к 1 (target_odds = 30). Масштабирование не влияет на предсказательную силу системы показателей, поэтому, если вы выберете 800 в качестве оценки для масштабирования, это не будет проблемой.

Следующая переменная называется pts_double_odds, что означает, что очки удваивают шансы. Это означает, что оценка с увеличением на 20 очков удваивает наши шансы на то, что кандидат хорош с точки зрения дефолта. Например, если у вас есть оценка 600, у вас есть 30 к 1 шансам стать хорошим кандидатом на зачисление.Но результат 620 повышает шансы на то, что вас сочтут хорошим, до 60: 1. На рисунке 8 ниже показана визуализация экспоненциальной зависимости между прогнозируемыми шансами и оценкой. Ниже на рисунке 7 вы можете увидеть простые вычисления и то, как они используются для получения переменной оценки нашей системы показателей.

Рисунок 7: Масштабирование и логика оценочной карты

Рисунок 8: Прогнозируемые коэффициенты по графику очков

Визуализации

Мы можем посмотреть на распределение переменной оценки карты показателей здесь, на рисунке 9, со средней оценкой 456.

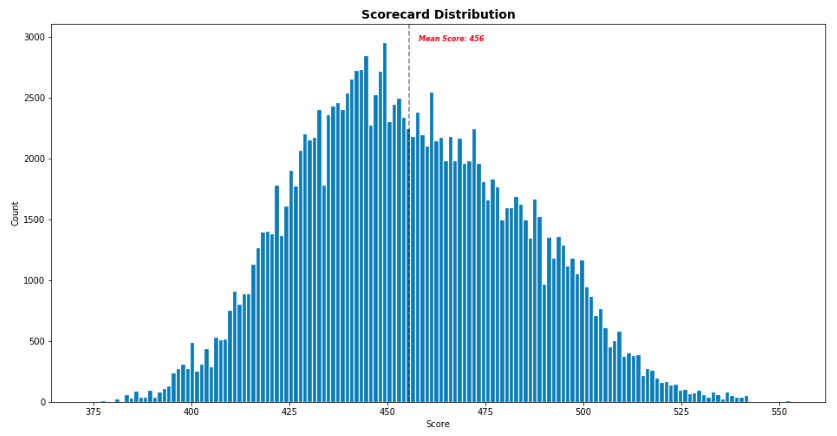

Рисунок 9: Распределение баллов со средним баллом

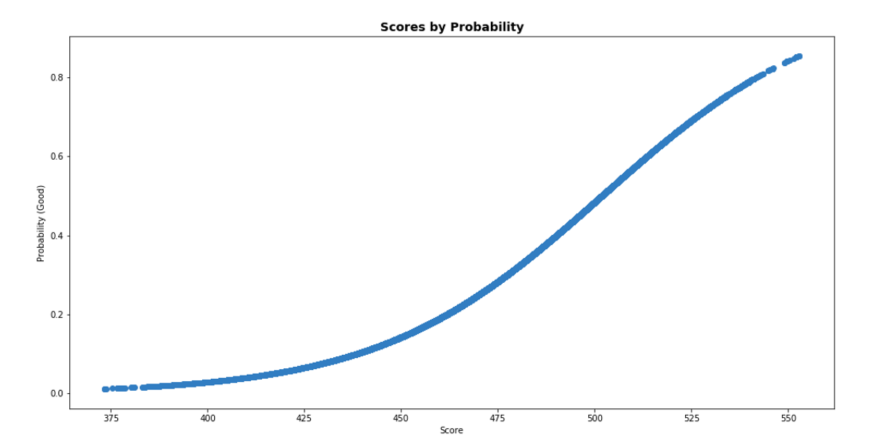

И затем мы можем увидеть, как эти оценки соотносятся с нашей вероятностью быть хорошими или плохими клиентами по кредитам для нашего бизнеса, на рисунке 10. Вы можете увидеть красивую сигмоидальную форму графика.

Рисунок 10: График оценок по прогнозируемой вероятности

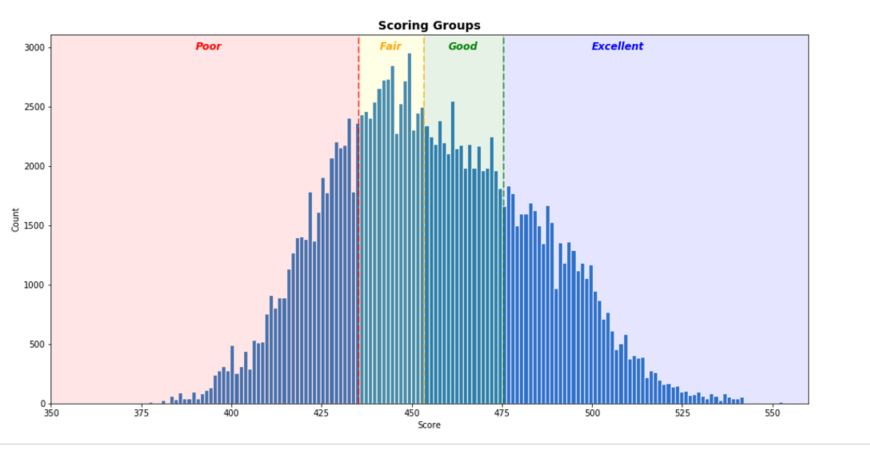

Наконец, мы можем использовать эти баллы для определения уровней потребителей на основе их кредитного рейтинга. В зависимости от продукта, ссуды и т. Д. Для этих уровней будут разные диапазоны.Для своей многоуровневой системы я просто выбрал квартили, чтобы проиллюстрировать построение пороговых значений, но вы можете выбрать любой вариант с разнообразием по продукту или предложению.

Рисунок 11: Группы клиентов на основе квартилей

Вывод отклонения

Я хочу вкратце упомянуть логический вывод об отказе, поскольку это важный шаг в оценке кредита. К этому моменту мы приспособили модель логистической регрессии, основанную на ярлыке «хорошо» или «плохо», и преобразовали эти оценки в систему показателей.Весь этот процесс рассматривал текущую клиентскую базу, которая в основном имеет полные данные и известную кредитоспособность (хорошую или плохую). Однако в заявках на получение кредита часто может отсутствовать большое количество данных, что приводит к отказу в предоставлении кредита. Отказ в предоставлении кредита в данном случае связан с нашей предвзятой моделью, которая рассматривает только полные записи о людях, которых мы знаем как хороших или плохих. Нам нужно включить какой-то метод для исследования опровержений и включить эту информацию обратно в нашу модель, чтобы она была менее предвзятой и лучше обобщала.

Это то, чего достигает вывод отклонения. Короче говоря, мы смотрим на тех отклоненных клиентов, у которых неизвестен кредитный статус, и обрабатываем эти данные отдельно, а затем переклассифицируем их на хорошие или плохие. Это часто достигается с помощью подходов, основанных на правилах, пропорционального присвоения, аналогичного исходной модели логита, увеличения исходных оценок логита за отрицания и т. Д. Эта тема может быть отдельным обсуждением, поскольку существует множество методов, а также школ мысли. А пока я просто заявлю, что для оптимизации вашей модели, чтобы она была беспристрастной и лучше обобщала, опровержения из-за отсутствия данных должны быть исследованы и учтены.

Сводка

В целом, использование преобразования веса свидетельств и модели логистической регрессии для получения оценок клиентов может быть очень мощным инструментом в руках специалиста по данным, который также использует логическое понимание бизнеса. Есть много способов построить эти скоринговые модели, и хотя это всего лишь один из них, я надеюсь, что он поможет дать рекомендации или стимулировать новые идеи. Кроме того, в любое время, когда специалист по анализу данных может взять сложные задачи, такие как преобразования и кредитный скоринг, и продемонстрировать результаты, это победа как для практиков, так и для организации.

Бонус: функция скоринга или Rest API

Я создал функцию, которая использует параметр кода из нашей трансформации и логистической регрессии для оценки новых входящих данных в пакете. Это может сэкономить время и показать, как использовать ваш код для оценки новых данных.

Глядя на рисунок 12, первым шагом является создание небольшого набора тестов, и я делаю это, извлекая пару наблюдений из обучающих данных (только для целей тестирования). Затем загрузите эти данные на сервер CAS.Здесь вы можете увидеть созданную мной функцию под названием model_scoring. Он принимает 5 параметров: имя CAS-соединения, код преобразования беды, код модели логистической регрессии, имя тестовой таблицы и имя оцененной таблицы. Если вы посмотрите на функцию model_scoring, там будет

.

Таблица подсчета очков ACT: подсчитайте свой результат

Подсчет очков ACT не должен быть загадкой. Узнайте, как правильные ответы на ACT влияют на ваш общий балл. Мы объясним шкалу оценок ACT и покажем вам образец таблицы оценок ACT.

Измеряется ли ACT по кривой?

В каждом разделе АСТ количество правильных ответов преобразуется в шкалу от 1 до 36. ACT усердно работает над корректировкой шкалы оценок каждого теста при каждом приеме по мере необходимости, чтобы сделать все шкалированные баллы сопоставимыми, сглаживая любые различия в уровне сложности в разные даты тестирования.

Нет никакой правды в том, что какая-то одна дата теста ACT «легче», чем другие, но вы можете ожидать увидеть небольшие различия в шкале от теста к тесту.

Рассчитайте свой балл ACT

Необработанная оценка ACT и шкала оценки

Вот как работает оценка ACT. Вам начисляется балл за каждый правильный вопрос (за неправильные ответы нет штрафов или вычетов баллов). Общее количество вопросов, которые вы получаете правильно на каждом тесте (английский, математика, чтение и естественные науки), равно вашему исходному баллу .Ваш исходный балл за каждый тест затем конвертируется в балл по шкале (1–36).

Общая оценка

Ваш общий балл или общий балл ACT — это среднее значение ваших баллов по каждому тесту. Сложите свои баллы по английскому, математике, чтению и естественным наукам и разделите на 4. (Округлите до ближайшего целого числа). Узнайте больше о том, что означают ваши баллы ACT.

Наберите 31 ACT. Гарантированно.

Образец таблицы оценок ACT

Это образец таблицы преобразования исходных оценок ACT из бесплатного теста, который ACT размещает на своем веб-сайте.Имейте в виду, что таблица результатов ACT для каждого администрирования теста отличается, поэтому ее следует использовать только в качестве примера.

| Оценка по шкале | Оценка по английскому языку | Оценка по математике | Оценка по чтению | Оценка по естественным наукам |

|---|---|---|---|---|

| 36 | 75 | 59—60 | 40 | 40 |

| 35 | 73–74 | 57–58 | 39 | 39 |

| 34 | 71–72 | 55–56 | 38 | 38 |

| 33 | 70 | 54 | – | 37 |

| 32 | 69 | 53 | 37 | – |

| 31 | 68 | 52 | 36 | 36 |

| 30 | 67 | 50–51 | 35 | 35 |

| 29 | 66 | 49 | 34 | 34 |

| 28 | 64–65 | 47–48 | 33 | 33 |

| 27 | 62–63 | 45–46 | 32 | 31–21 |

| 26 | 60–61 | 43–44 | 31 | 30 |

| 25 | 58–59 | 41–42 | 30 | 28–29 |

| 24 | 56–57 | 38-40 | 29 | 26–27 |

| 23 | 53–55 | 36–37 | 27–28 | 24–25 |

| 22 | 51–52 | 34–35 | 26 | 23 |

| 21 | 48–50 | 33 | 25 | 21–22 |

| 20 | 45–47 | 31–32 | 23–24 | 19–20 |

| 19 | 42–44 | 29–30 | 22 | 17–18 |

| 18 | 40–41 | 27–28 | 20–21 | 16 |

| 17 | 38–39 | 24–26 | 19 | 14–15 |

| 16 | 35–37 | 19–23 | 18 | 13 |

| 15 | 33–34 | 15–18 | 16–17 | 12 |

| 14 | 30–32 | 12–14 | 14–15 | 11 |

| 13 | 29 | 10–11 | 13 | 10 |

| 12 | 27–28 | 8–9 | 11–12 | 9 |

| 11 | 25–26 | 6–7 | 9–10 | 8 |

| 10 | 23–24 | 5 | 8 | 7 |

Как оценивается тест по письму ACT?

Результаты письменного теста немного сложнее.Если вы возьмете ACT Plus Writing (который попросит вас написать эссе), ваш текст будет оцениваться двумя читателями. Оба читателя оценивают ваше эссе по шкале от 1 до 6 в четырех различных областях (подробнее об эссе ACT можно узнать здесь). Оценка за эссе ACT будет отображаться в вашем отчете с оценками по шкале от 2 до 12. ACT также сообщает об уровне из 36 баллов по изучению английского языка (ELA), который отражает вашу общую успеваемость по тестам по английскому языку, чтению и письму, но это значение НЕ включается в ваш общий балл ACT.Если вы не решите сдавать ACT With Essay, балл по ELA не сообщается.

Составьте для вас правильный план подготовки к ACT

Наши частные репетиторы помогут вам составить план подготовки, соответствующий вашим целям, учебным привычкам и расписанию.

Найдите репетитора

The Staff of Princeton Review

Более 35 лет студенты и их семьи доверяют изданию Princeton Review помочь им попасть в школу своей мечты.Мы помогаем учащимся добиться успеха в средней школе и за ее пределами, предоставляя им ресурсы для получения более высоких оценок, более высоких результатов тестов и более сильных заявлений в колледж. Следуйте за нами в Twitter: @ThePrincetonRev.

.

баллов ACT — тест ACT

Результаты теста ACT

Как я могу увидеть свои результаты?

Когда доступно, ваши результаты публикуются в Интернете и доступны через вашу защищенную учетную запись MyACT.Оценки обрабатываются и добавляются несколько раз в неделю, поэтому продолжайте проверять, если вы еще не видите свои. Просмотр ваших результатов в Интернете не ускоряет создание отчетов.

Обратите внимание: Служба поддержки клиентов не может предоставить ваши результаты по телефону, электронной почте, в чате или по факсу.

- Результаты с несколькими вариантами ответов обычно доступны в течение двух недель после даты каждого национального тестирования, но иногда это может занять до восьми недель.

- Результаты по письму обычно доступны примерно через две недели после получения результатов с несколькими вариантами ответов.

Если вы прошли письменный тест, ваши общие баллы официально не сообщаются, пока не будут добавлены ваши баллы по письму.

Что касается дат тестирования только в октябре и феврале. : Результаты этих дат тестирования доступны в течение 3-8 недель в связи с приравниванием.Процедуры приравнивания гарантируют, что полученные баллы имеют постоянное значение во всех формах теста.

Даты представления результатов

| Дата национального тестирования | Результаты множественного выбора, впервые опубликованные в Интернете |

| 12-13 сентября 2020 г. | 28 сентября — 6 ноября |

| 19 сентября 2020 г. | 5 октября — 13 ноября |

Окно оценки результатов тестирования на сентябрь 2020 года сдвинуто на несколько дней из-за усовершенствований системы оценки.После сентября мы вернемся к нашему обычному графику выпуска результатов. Прочтите объявление для получения дополнительной информации.

Некоторым учебным заведениям может быть интересно получить электронное письмо о задержке с получением баллов по мере приближения их крайних сроков приема и получения стипендии. Это всегда остается на их усмотрение.

![]()

![]()

Иногда мы не можем опубликовать результаты, когда ожидали.Если ваш еще недоступен, это может быть связано с одной из следующих проблем:

- Ответные документы из вашего центра тестирования пришли с опозданием или дата вашего теста была перенесена.

- «Информация о сопоставлении», указанная вами в ответном документе (имя, дата рождения и номер совпадения), не соответствует информации о сопоставлении в вашем входном билете. О результатах нельзя сообщить, пока они не будут точно сопоставлены с правильным человеком.Примерно 8–10 процентов испытуемых предоставляют противоречивую информацию.

- Вы предоставили неполные или неточные данные формы теста в ответном документе, или ответный документ не прошел все другие проверки точности выставления оценок.

- В вашем центре тестирования обнаружена неисправность.

- Вы должны оплатить регистрационный сбор.

Сроки доставки

Изначально мы готовим три разных отчета для каждого учащегося, который тестирует: отчет учащегося, отчет средней школы и отчет колледжа.Если вы сдавали ACT в письменной форме, изображение написанного вами эссе может быть доступно в средней школе и колледжах, которые получат ваш отчет с оценками.

| Тип отчета | Где он доставлен | Когда он доставлен | О чем он сообщает |

| Отчет студента | Ваш онлайн-аккаунт ACT | О 2– 8 недель после даты тестирования | Результаты ACT, информация о колледже и планировании карьеры |

| Отчет об окончании средней школы | Ваша средняя школа | Примерно через 2–8 недель после даты тестирования | Результаты ACT, колледж и планирование карьеры информация |

| Отчет колледжа | Код каждого действующего колледжа или стипендиального агентства, который вы указали и оплатили при регистрации или тестировании (до шести) | Зависит от колледжа и при заказе | Все на студента и Отчет о средней школе, а также оценки, которые вы указали по 30 курсам средней школы; он также может включать прогнозы о вашей успеваемости в определенных программах и курсах колледжа |

Результаты других тестовых администраций

Новые отчеты о результатах в MyACT

MyACT теперь предоставляет динамические отчеты об оценках для национальных тестовых мероприятий.Этот новый отчет о результатах отображается на главной домашней странице MyACT и доступен на вкладке «Результаты». Этот новый формат отчета предоставляет подробную информацию и анализ отчета с оценками, а также инструменты планирования интересов и карьеры. MyACT доступен для мобильных устройств и удобен, и все результаты доступны на ПК, планшете или мобильном устройстве.

Вопросы? Проверьте ответы на часто задаваемые вопросы и справку

Высший балл

В ACT мы основаны на исследованиях.Мы слушаем и реагируем, когда появляется новая информация. В течение последних двух лет мы изучали, является ли Superscoring справедливой и действенной практикой. После обширных исследований мы обнаружили, что Superscores лучше предсказывают успеваемость студентов на курсах колледжа, чем другие методы выставления оценок.

Что нужно знать о суперскоринге:

- ACT поддерживает использование супер-баллов при принятии решений о приеме в колледж.

- Колледжи устанавливают свою собственную политику в отношении суперскоринга. Тем не менее, ACT предоставит им по крайней мере один полный составной балл для каждого супер-балла, а также все оценки из тестовых событий, которые являются частью составного супер-балла.

- Мы призываем колледжи и университеты рассмотреть вопрос о добавлении супер-баллов в свою политику использования баллов, потому что, как показывают наши исследования, они так же предсказуемы — если не более предсказуемы — оценок за первый год, чем другие методы выставления оценок.

Если вы проводите тестирование через одну из администраций, перечисленных ниже, ваши результаты будут опубликованы после того, как вы получите официальный отчет о результатах по почте.Если у вас нет веб-учетной записи ACT, вам нужно будет создать ее, используя ACT ID, напечатанный в вашем отчете о результатах при создании учетной записи.

- Штат и округ — тестирование в марте 2008 г. и позже

- Специальное, организованное, проектное — тестирование в сентябре 2008 г. и позже

Запрос копии

Запросить копию вопросов и ответов

Некоторые национальные даты и центры тестирования дают вам возможность заказать копию ваших вопросов, ваших ответов, ключа ответа и инструкций по выставлению оценок, а также письменное приглашение, критерии выставления оценок и оценки, присваиваемые дополнительному письменному тесту.

Запросить копию

Сервис проверки результатов

Вы можете попросить ACT подтвердить ваш множественный выбор и / или свои результаты письменного теста в течение 12 месяцев после даты сдачи экзамена. Загрузите запрос на подтверждение результатов (PDF). Вам нужно будет распечатать заполненную форму и отправить по электронной почте:

.

Служба поддержки клиентов ACT

PO Box 414

Iowa City, IA 52243-0414, USA

Укажите свое имя, указанное во время тестирования, адрес и дату рождения, а также свой идентификатор ACT, дату теста (месяц и год) и место проведения теста из отчета о результатах.Приложите чек к оплате в службу поддержки клиентов ACT на соответствующую плату:

- 55,00 $ Тесты с множественным выбором

- 55,00 $ письменное контрольное эссе

- 110,00 $ и тесты с несколькими вариантами ответов, и написание тестового эссе

Для тестов с несколькими вариантами ответов ACT проверит, что ваши ответы были проверены по правильному балльному ключу.

Для письменных тестов ACT проверит, что ваше эссе было оценено по крайней мере двумя независимыми квалифицированными читателями и третьим читателем в случае, если эти две оценки различались более чем на один балл в любой области.ACT также проверит, что ваше эссе было правильно записано и показано читателям. Если во время проверки результатов будут обнаружены ошибки, ACT проведет повторную оценку вашего эссе.

ACT проинформирует вас письмом о результатах проверки баллов примерно через три-пять недель после получения вашего запроса.

Если обнаружена ошибка выставления оценок, ваши оценки будут изменены, и исправленные отчеты будут бесплатно предоставлены вам и всем получателям предыдущих отчетов. Кроме того, вам будет возвращена плата за подтверждение результата.

Вы также можете попросить присутствовать для проверки ваших ответов с несколькими вариантами ответов — без доступа к тестовым вопросам — в указанном ACT месте. Будут применяться дополнительные сборы.

Запрос на подтверждение результатов (PDF)

Исправление ошибок в отчете о результатах

Ошибки ученика

Если после получения отчета о результатах вы обнаружите, что допустили существенную ошибку в информации, которую вы нам предоставили о себе, или если вы хотите изменить свой адрес, вы можете попросить нас исправить вашу запись.Пишите на:

Служба поддержки клиентов ACT

P.O. Box 414

Iowa City, IA 52243-0414 USA

Напишите в течение трех месяцев после получения отчета о результатах. Приложите ксерокопию или распечатанный PDF-файл вашего отчета об успеваемости с описанием ошибки и изменения, которое вы запрашиваете.

Плата за внесение исправлений не взимается, но вы должны оплатить соответствующий сбор за каждый исправленный отчет, который вы хотите отправить в колледж, агентство или среднюю школу.

Прочие ошибки

Если вы считаете, что есть ошибка (в любой информации, кроме ваших результатов теста), напишите в службу поддержки клиентов ACT — Score Reports по указанному выше адресу в течение трех месяцев с момента получения вашего отчета.Приложите ксерокопию или распечатанный PDF-файл вашего отчета об успеваемости с описанием ошибки и изменения, которое вы запрашиваете.

Если ошибка является нашей ответственностью и требует повторного тестирования, плата не взимается. Если ошибка не связана с повторным тестированием, исправленные отчеты о результатах будут предоставлены вам и всем предыдущим получателям баллов бесплатно.

Если ACT не обнаружил, что ошибка была сделана, и вы хотите отправить исправленные отчеты, вы должны запросить и оплатить дополнительные отчеты с оценками.

Нужно отправить больше баллов?

В дополнение к четырем учреждениям, которые вы выбрали при регистрации, вы можете отправлять свои оценки другим даже после прохождения теста.Запросы обрабатываются после того, как будут готовы все баллы по вашему варианту теста — ACT или ACT с письменной записью.

Можно ли аннулировать очки?

ACT оставляет за собой право отменить результаты тестов, если есть основания полагать, что они недействительны.См. Подробности в разделе «Компромиссы / сбои в процессе тестирования — ограничение средств правовой защиты» Условий ACT (PDF).

Понимание ваших результатов

Что все это значит?

В отчете о результатах ACT содержится много информации.

Перейдите по ссылке ниже, чтобы узнать, почему мы показываем отдельные категории отчетности, как мы пришли к вашему составному баллу и многое другое!

Национальные ранги

Как вы сравниваете?

Ваши национальные рейтинги показывают, как ваши баллы сравниваются с баллами недавних выпускников средней школы, сдавших ACT.Колледжи используют эту информацию для принятия решений о приеме, а стипендиальные агентства могут основывать на ней награды.

Как школы используют результаты

Ваши нынешние и будущие школы хотят узнать о вас больше.

Так же, как вы можете использовать национальные рейтинги, чтобы понять свои сильные и слабые стороны, ваша средняя школа и потенциальные колледжи могут. Высокий рейтинг в предметной области может означать хорошие шансы на успех в соответствующих специальностях колледжа и карьере. Низкий рейтинг может указывать на то, что вам нужно больше развивать свои навыки, пройдя дополнительные курсы в этой области.Эта информация полезна для вас, а также для ваших нынешних и будущих школ.

Следует ли мне повторить тест?

43% участников теста ACT решили пройти тест более одного раза в прошлом году, и более половины из них улучшили свои результаты.

Почему важен каждый балл в тесте ACT

Знаете ли вы, что улучшение всего лишь с помощью одного контрольного пункта может стоить тысячи долларов финансовой помощи для вашего обучения в колледже? Тест ACT® важен для вашего будущего и может открыть новые возможности для учебы в колледже и карьеры.

Какие баллы выдаются, если я тестирую более одного раза?

Вы определяете, какой набор баллов будет отправлен в колледжи или на стипендиальные программы. Мы будем публиковать только результаты с даты тестирования (месяц и год) и места проведения тестирования (например, страны, штата или школы), которые вы указали.

Могу ли я объединить баллы за разные даты тестирования, чтобы создать новый составной балл?

Да, супер-оценка позволяет объединить результаты, полученные за разные даты тестирования.

Могу ли я сообщить только свои результаты по письму или только результаты с несколькими вариантами ответов с даты тестирования?

Нет. Все результаты, полученные с даты тестирования, будут сообщены вместе.

Могу ли я объединить свои письменные баллы за один тестовый день с моими баллами с множественным выбором за другой?

Да — суперскоринг позволяет комбинировать письменные оценки за один день теста с оценками с несколькими вариантами ответов за другой день теста.

Тестовая горячая линия безопасности

Мошенничество вредит всем — если вы это видите, сообщите об этом. Вы можете отправить анонимный отчет, воспользовавшись горячей линией Test Security. Обсуждение тестового контента, в том числе в социальных сетях, запрещено. Студенты, которые не выполняют свою работу, ставят честных студентов в невыгодное положение. Если вы подозреваете, что кто-то пытается воспользоваться несправедливым преимуществом или столкнулся с чем-то необычным, сообщите об этом ACT.

Компромиссы и сбои

См. Раздел «Компромиссы / сбои в процессе тестирования — ограничение средств правовой защиты» Положений и условий ACT, чтобы узнать о средствах правовой защиты, доступных испытуемым, пострадавшим от компрометации или сбоев в процессе тестирования.

.