Что отражает справка 2 ндфл: Справка 2-НДФЛ

Как в 2-НДФЛ отражать доходы за декабрь, выплаченные в январе? — Эльба

Если заработная плата за декабрь 2020 начислена работнику и выплачена в январе 2021 (например, 10 января 2021 года), то при заполнении разд. 3 «Доходы, облагаемые по ставке __%» справки 2-НДФЛ должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе.

При этом в разд. 5 в поле «Сумма налога перечисленного» указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь в январе.

Действительно, в соответствии с п. 2 ст. 223 Кодекса при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

А ещё поможет cформировать счета, акты и накладные.

Налоговые агенты согласно п. 4 ст. 226 Кодекса обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Согласно разд. I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (Приложение к форме 2-НДФЛ, утвержденной Приказом ФНС РФ от 02.10.2018 N ММВ-7-11/566@) форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

Зачем нужна справка 2-НДФЛ | Современный предприниматель

Со всех доходов, полученных физлицами в РФ, должен быть начислен и уплачен в бюджет налог на доходы физических лиц (НДФЛ). Информация о вознаграждении и удержанном налоге отражается в справке по форме 2-НДФЛ, которую ФНС утвердила приказом от 30 октября 2015 г. № ММВ-7-11/485. Эта форма новая, действует она, начиная с момента подачи сведений о доходах за 2015 год.

Информация о вознаграждении и удержанном налоге отражается в справке по форме 2-НДФЛ, которую ФНС утвердила приказом от 30 октября 2015 г. № ММВ-7-11/485. Эта форма новая, действует она, начиная с момента подачи сведений о доходах за 2015 год.

Для чего нужна справка 2-НДФЛ налоговым агентам

Справка по форме 2-НДФЛ представляется налоговым агентом в ИФНС для контроля за начислением доходов и удержанием с них налога, а также выдается физлицам по их запросам.

Налоговые агенты – это работодатели, то есть организации и ИП, частнопрактикующие адвокаты, нотариусы, а также зарубежные организации, имеющие в РФ свои подразделения, от которых физлицо получило доход. Их обязанность – исчислить, удержать и уплатить в бюджет сумму НДФЛ с оплаты труда своих сотрудников. Для правильного исчисления налога работодатель должен разработать необходимые регистры, в которых будет вести учет доходов, предоставленных вычетов и начисленного налога по каждому физлицу (п.1 ст. 230 НК РФ).

© фотобанк Лори

На основе регистров, ежегодно, до 1 апреля, налоговый агент должен заполнить и направить в налоговую инспекцию справки 2-НДФЛ по каждому своему сотруднику, которому платил зарплату в предыдущем году (п. 2 ст. 230 НК РФ). Если число таких лиц более 25 человек, то справки предоставляются в электронном виде, если менее, то их можно предоставить на бумаге. С этого года ежеквартально надо дополнительно отчитываться по форме 6-НДФЛ.

2 ст. 230 НК РФ). Если число таких лиц более 25 человек, то справки предоставляются в электронном виде, если менее, то их можно предоставить на бумаге. С этого года ежеквартально надо дополнительно отчитываться по форме 6-НДФЛ.

Индивидуальные предприниматели в отношении своих собственных доходов подают в ИФНС иную форму – декларацию 3-НДФЛ.

Не предоставив вовремя в инспекцию справки по форме 2-НДФЛ, налоговый агент может быть привлечен к административной ответственности. При обнаружении в ранее предоставленной справке ошибок или нарушений необходимо не только направить исправленный вариант документа в ИФНС, но и выдать новую справку работнику.

Для чего нужна справка 2-НДФЛ физическим лицам

Пункт 3 статьи 230 НК РФ обязывает работодателей выдавать сотрудникам по их заявлению справки по форме 2-НДФЛ. Срок выдачи справки о доходах не более трех дней, он установлен статьей 62 Трудового кодекса РФ.

Справка 2-НДФЛ может понадобиться работнику в самых разных ситуациях, например:

- при увольнении и устройстве на новое место работы, для правильного расчета отпускных, больничных и для применения налоговых вычетов,

- для получения кредита в банке,

- для получения различных пособий,

- для предоставления в отделение ПФР при оформлении пенсии и в других случаях.

Работодатель должен выдать справку за тот период, который указывает сотрудник, но не более чем за три года, в течение которых он получал доход. Обращаться за справкой 2-НДФЛ работник может не ограниченное количество раз. Также нет ограничений на число оригинальных экземпляров справки.

что это такое, новая форма в 2021 году, образец

Справка 2-НДФЛ (налог на доходы физических лиц) — это документ, который отражает сведения об источнике вашего дохода, заработной плате и удержанных налогах.

Как и где получить справку 2-НДФЛ

- Стоимость

- Сроки оказания услуги

- Куда обращаться

- Отзывы (6)

Как получить справку о доходах 2-НДФЛ

- Во-первых, справку о доходах по форме 2-НДФЛ можно запросить у своего текущего или бывшего работодателя. Если организации уже не существует, тогда необходимо обращаться в налоговую службу.

- Во-вторых, справку можно получить на сайте налоговой. Переходим по ссылке, авторизируемся в личном кабинете, открываем «Мои налоги» — «Сведения о доходах», выбираем нужную справку и скачиваем ее на компьютер. Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.

Переходим по ссылке, авторизируемся в личном кабинете, открываем «Мои налоги» — «Сведения о доходах», выбираем нужную справку и скачиваем ее на компьютер. Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.

Переходим по ссылке, авторизируемся в личном кабинете, открываем «Мои налоги» — «Сведения о доходах», выбираем нужную справку и скачиваем ее на компьютер. Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.Справка 2-НДФЛ для ИП

Индивидуальный предприниматель не может получить данную справку, т. к. не признается налоговым агентом по отношению к себе или к другим предпринимателям. ИП может получить справку только, если дополнительно трудоустроен.

В качестве подтверждения дохода выступают:

- книга учета доходов и расходов

- кассовая документация

- выписка с банковского счета ИП

Справка 2-НДФЛ для военнослужащего

Справку можно получить в управлениях (отделах) финансового обеспечения Министерства обороны Российской Федерации и их филиалах (далее – УФО). Контакты можно найти тут.

Новая форма справки 2-НДФЛ

Основные изменения:

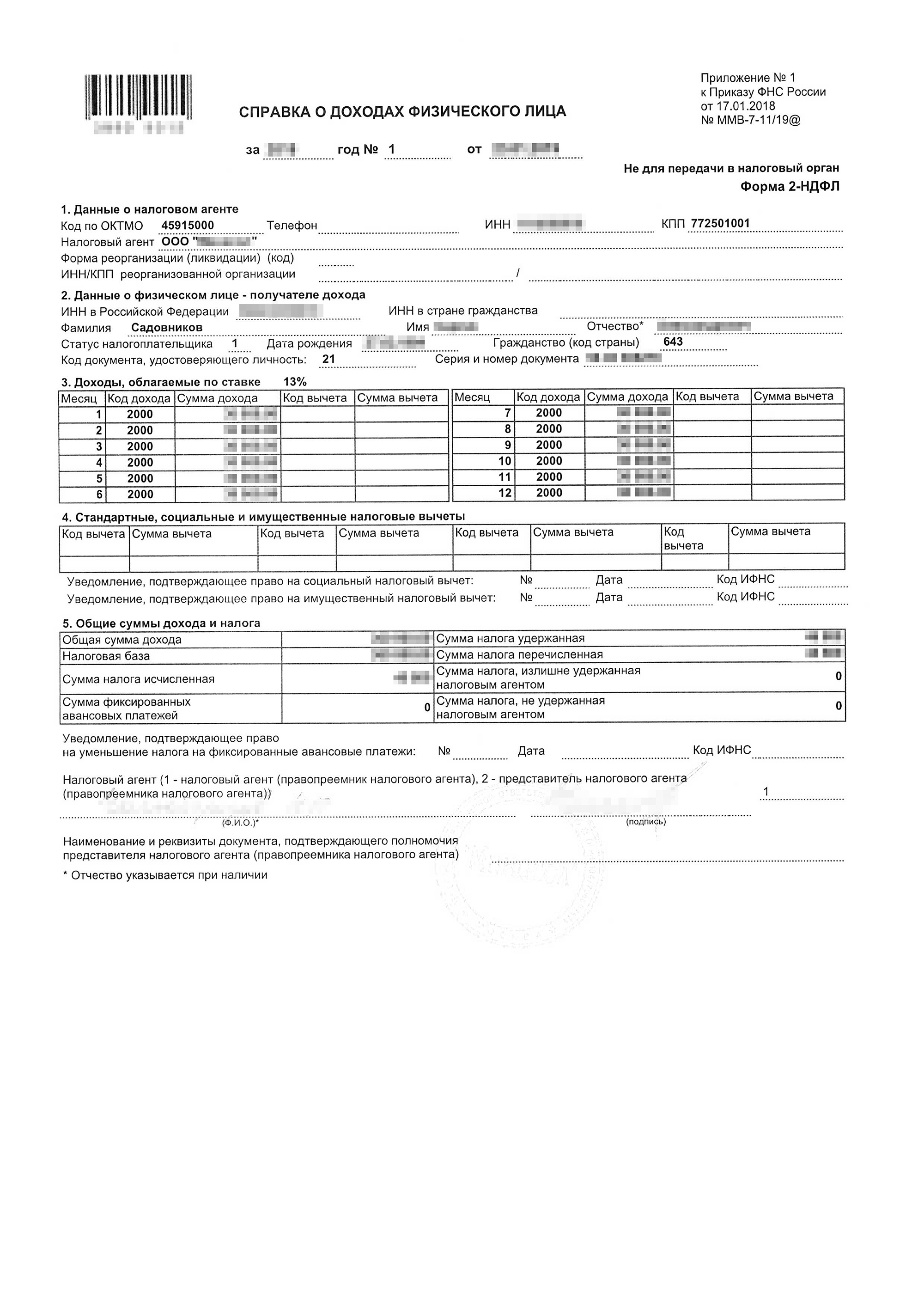

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице — получателе дохода» раздела 2 в новой форме 2-НДФЛ удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Заменен штрих-код справки 2-НДФЛ.

Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.Подписывайтесь на GOGOV

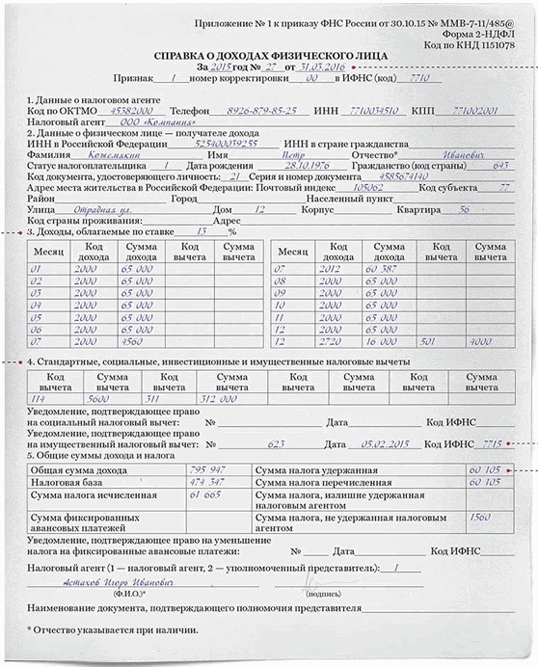

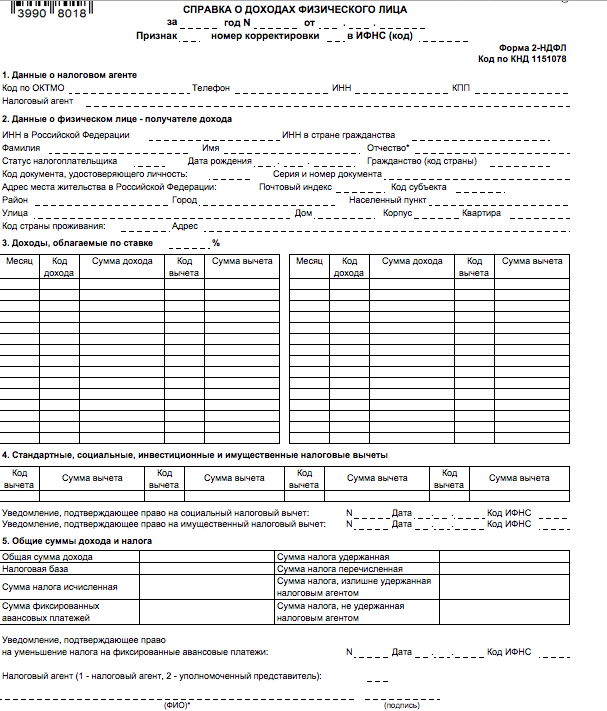

Форма 2-НДФЛ: правила и порядок заполнения

Работодатели, входящие в категорию налоговых агентов, формируют отчет 2-НДФЛ после обобщения данных из учетных регистров по обязательным платежам в пользу бюджета. При составлении документа предпринимателям и бухгалтерам юридических лиц требуются некоторые коды субъектов РФ, видов доходов и документации из действующих справочников.

Система «Налогоплательщик ПРО» служит для автоматического формирования справок о доходах. Программа поддерживает модуль контроля 2-НДФЛ, применяемый в фискальных органах. Подготовка отчетности происходит на основе баз данных по всем комбинациям ИНН и КПП.

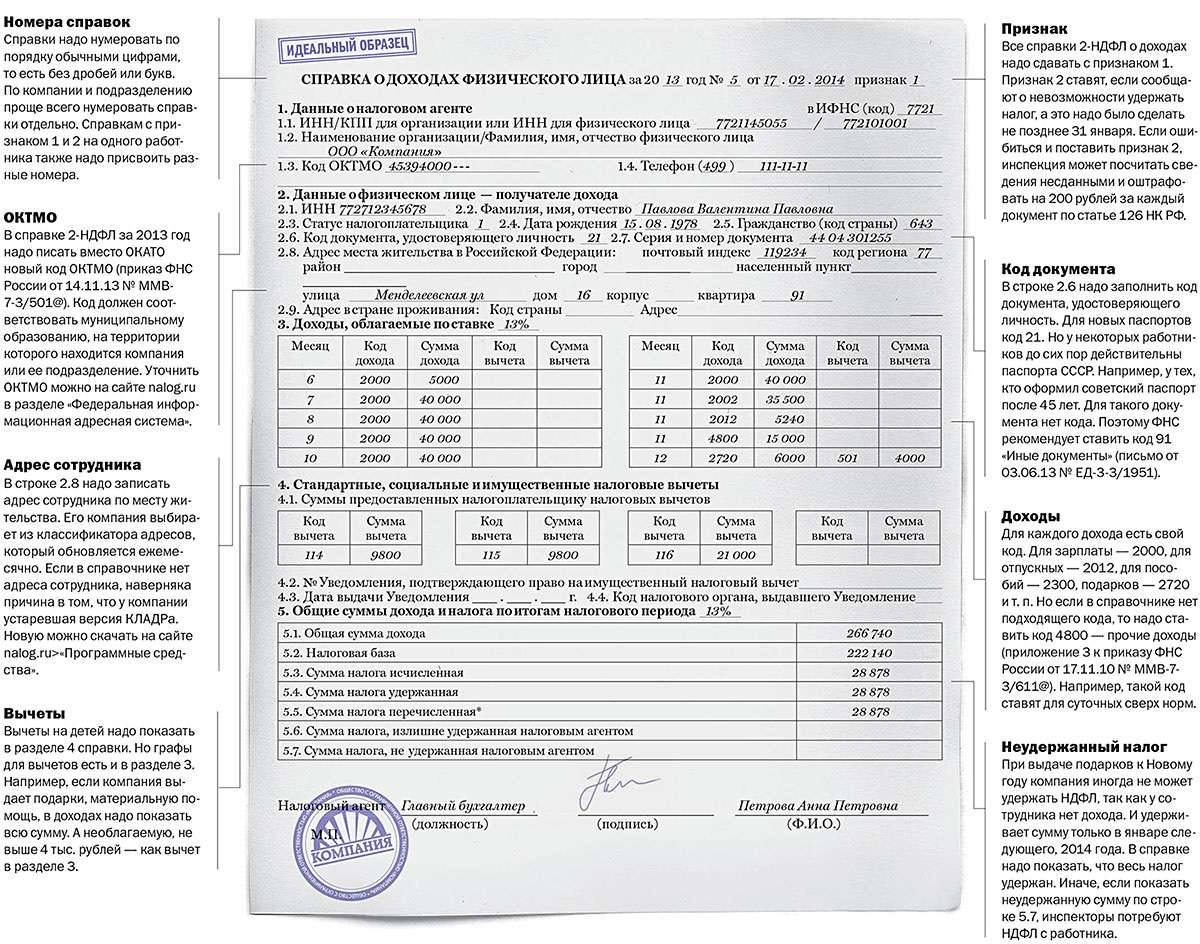

Общие рекомендации по составлению справки

Подробная инструкция по заполнению содержится в Приказе ФНС N ММВ-7-11/485@ от 30.10.2015. Данный нормативный акт закрепляет форму бухгалтерской отчетности и содержит приложение, описывающее особенности фиксации финансовой информации в основных разделах. Если по определенному значению не имеется показателей, то в соответствующей графе проставляется 0. Все страницы справки должны быть завизированы составителем в поле «Налоговый агент».

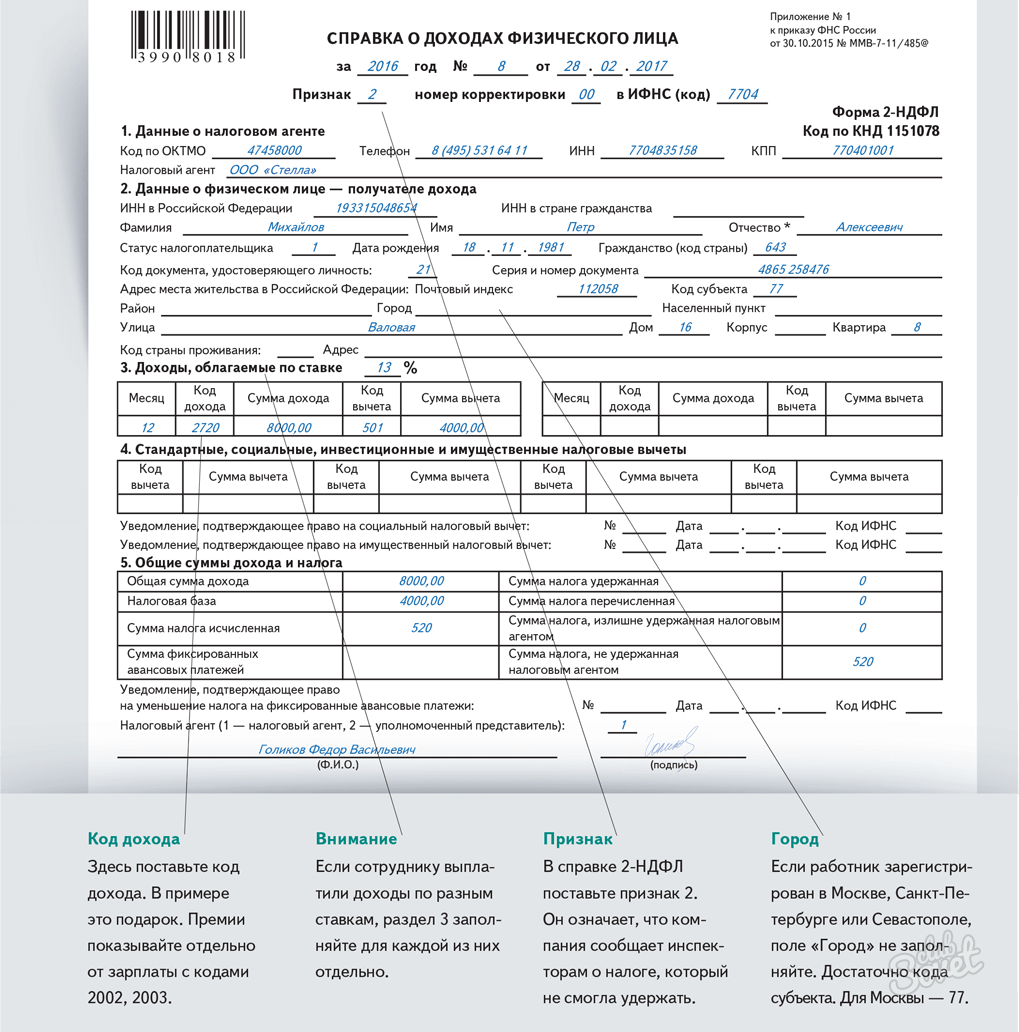

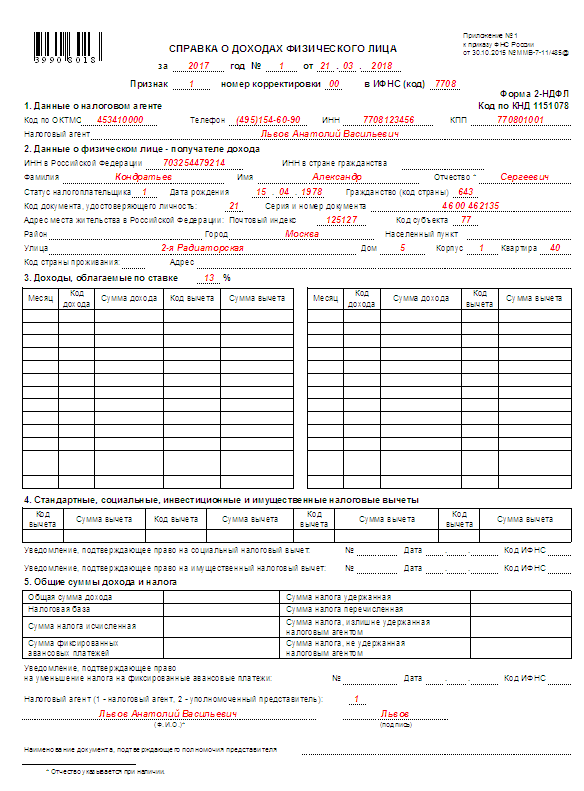

Какие данные нужно внести в заголовок

По утвержденным правилам заполнения 2 НДФЛ в 2017 году первым этапом формирования справки является заполнение шапки. В заголовке формы отчетности записывается:

- Налоговый период, то есть год, после окончания которого подготовлена отчетность.

- Номер документа, данный составителем.

- Дата составления отчетности по доходам граждан.

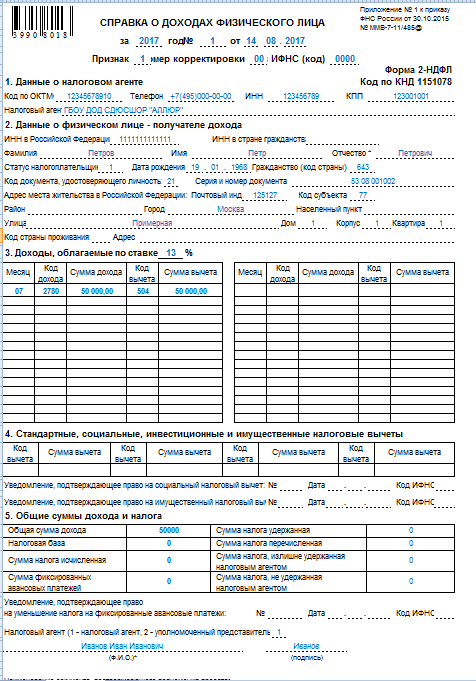

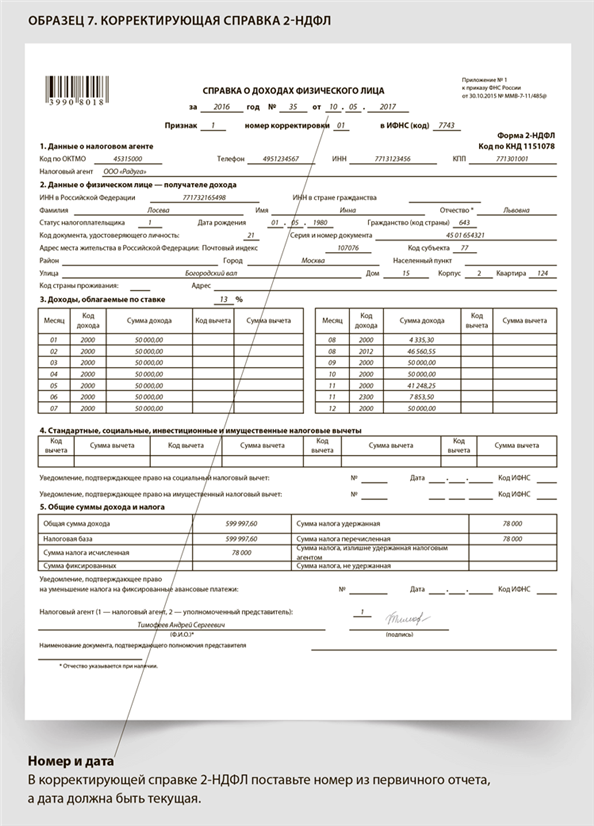

В поле Признак отмечают цифру 1 (п. 2 ст. 230 НК РФ) или 2 (с п. 5 ст. 226 НК РФ). Номер корректировки может быть:

- 00. Первичная форма.

- 01, 02 и далее. Корректирующая справка.

- 99. Аннулирующая форма.

В справке указывают код фискальной службы, в который она передается. Это 4-значная комбинация цифр, которая присваивается каждому подразделению ФНС РФ. Цифра определяется с учетом наименования территориальной инспекции, где зарегистрирован предприниматель или юридическое лицо. Первые 2 цифры комбинации указывают на код региона, а последние – на код фискальной службы.

Как заполнить 1 раздел

Для надлежащего заполнения формы 2 НДФЛ следует отметить сведения в 1 разделе: Данные о налоговом агенте. Агент может узнать интересующее значение по ОКАТО или наименованию муниципального образования.

Если система для формирования отчетности не выдает нужного значения, бухгалтер может воспользоваться специальным сервисом, определяющим ОКТМО по адресу регистрации компании или ее подразделения. Частные предприниматели отмечают код в соответствии с местом жительства.

Частные предприниматели отмечают код в соответствии с местом жительства.

Найти все коды можно в классификаторе ОК 033-2013. Стандартная комбинация включается в себя 11 знаков. Если код имеет всего 8 знаков, справа от значения остается свободное место.

Составителю документа требуется отметить телефон агента, номера КПП и ИНН. В поле Налоговый агент фиксируют название предприятия или ИП, перечисляющего доходы своим сотрудникам. Если в роли агента выступает физическое лицо, от него требуется указать ФИО по паспорту.

Как заполнить 2 раздел

Порядок заполнения формы 2 НДФЛ предполагает подачу данных о гражданине, с которого был удержан подоходный налог. В этой части содержатся поля, где следует отразить:

- ИНН физического лица в России, подтверждающий факт постановки гражданина на учет в фискальных органах РФ.

- ИНН налогоплательщика в стране гражданства. Отражается при условии, что у работодателя есть достоверные сведения о государственной регистрации иностранного работника за рубежом.

- Полное ФИО по паспорту. Отчество указывают при наличии. Если необходимо зафиксировать ФИО иностранного сотрудника, его вписывают латинскими буквами.

- Статус налогоплательщика. Цифра 1 обозначает налоговых резидентов РФ. Цифра 2 свидетельствует, что работник не резидент РФ. Цифра 3 соответствует высококвалифицированным сотрудникам, которые не имеют статуса резидента РФ. Цифра 4 обозначает персонал предпринимателей или корпораций, участвующий в программе добровольного переселения. Цифра 5 указывает на беженцев и лиц без гражданства. Цифра 6 соответствует иностранцам, работающим по найму после оформления патента.

- Дата рождения. Необходимо арабскими цифрами обозначить число, номер месяца и год по паспорту.

- Код страны гражданства. Определяется по ОКСМ. Если у сотрудника нет гражданства, указывают код того государства, где физическому лицу был оформлен паспорт.

- Код удостоверяющего личность документа.

- Адрес места жительства в РФ. Требуется отметить полный адрес с указанием индекса, кода субъекта, района, города, населенного пункта, улицы, номера дома, корпуса и квартиры.

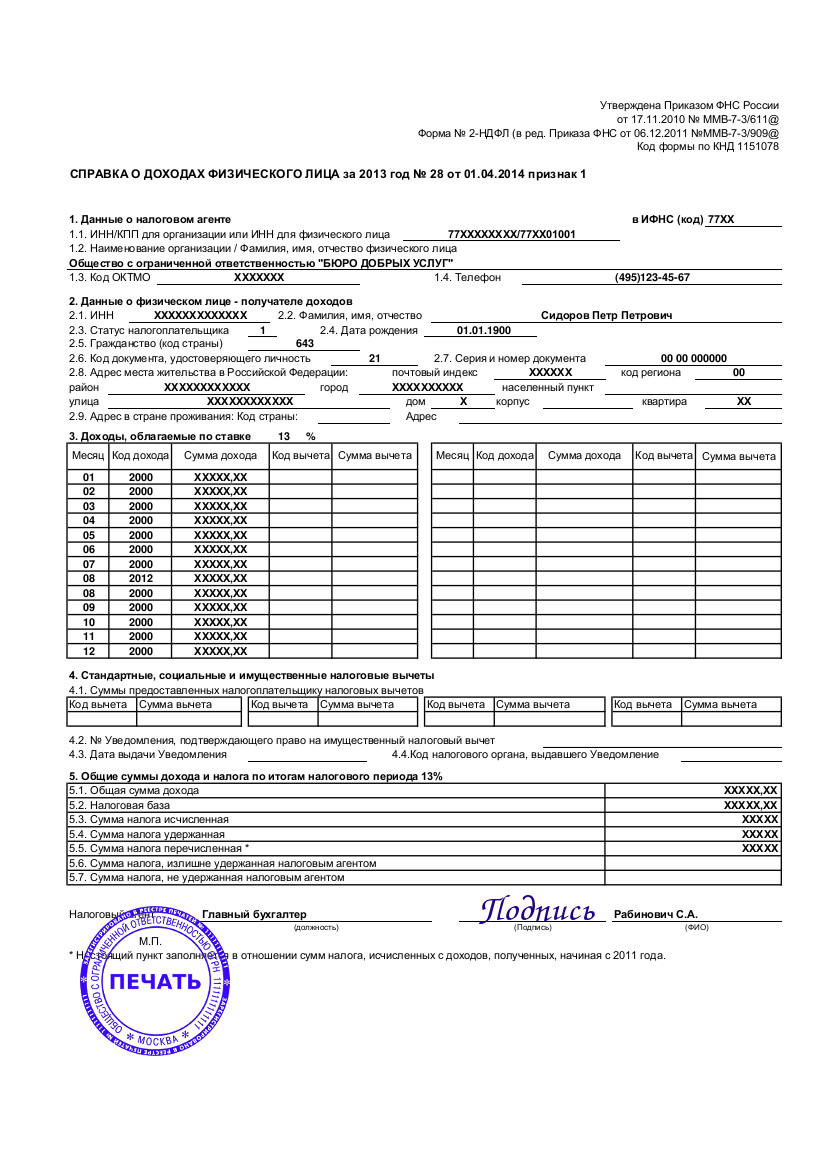

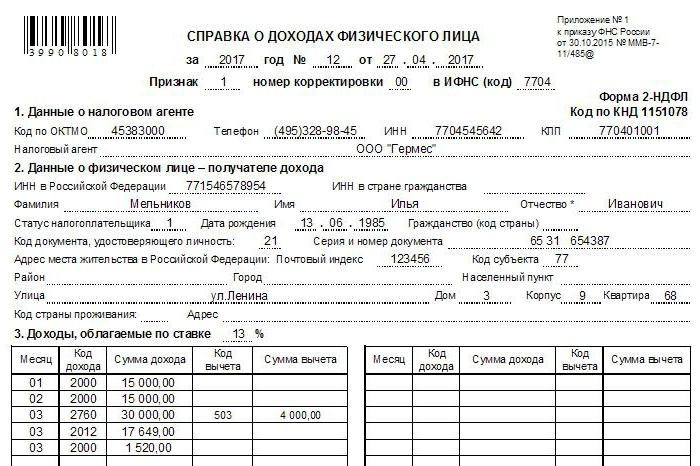

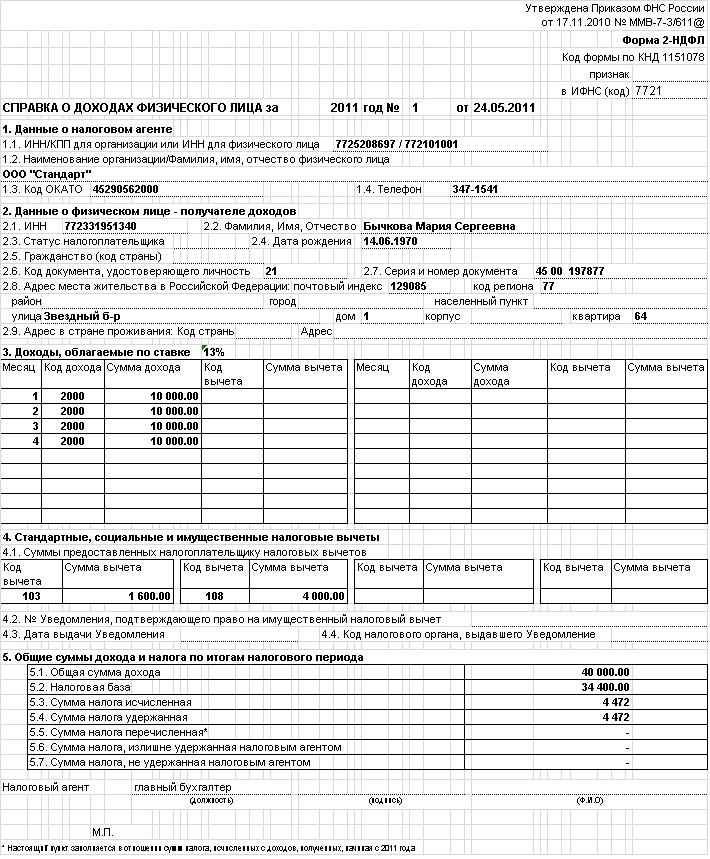

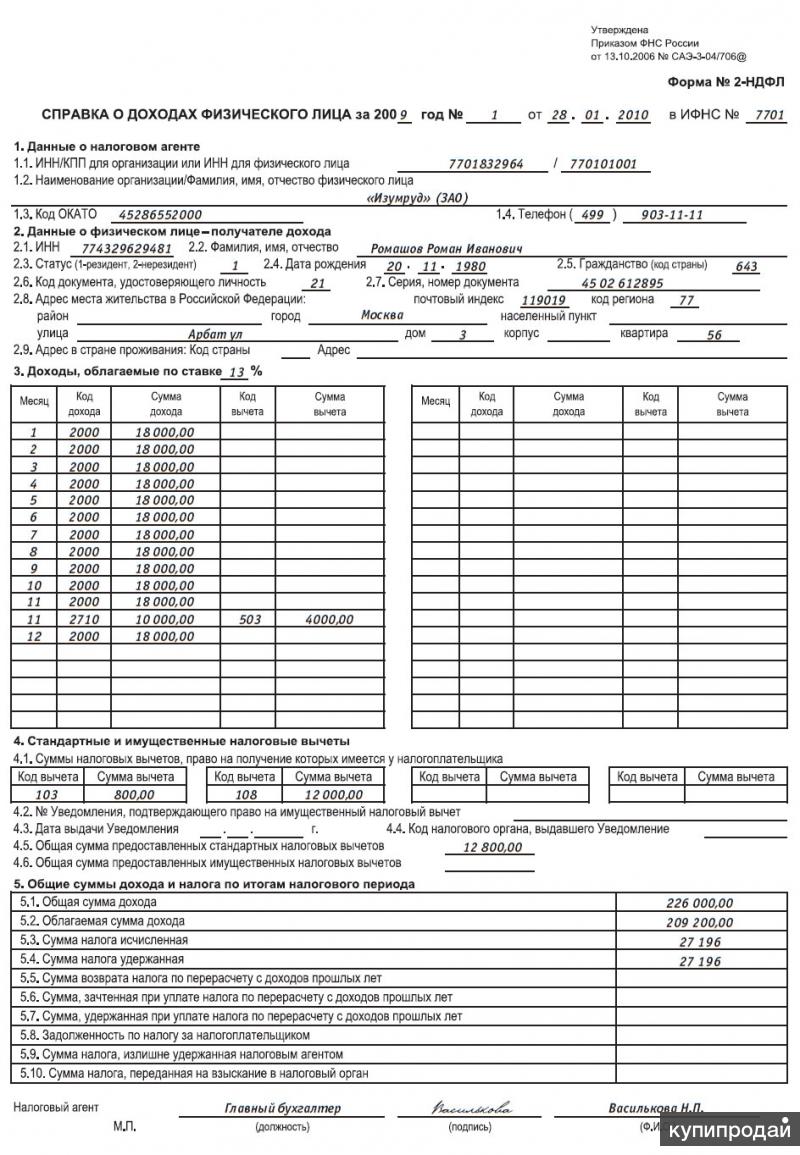

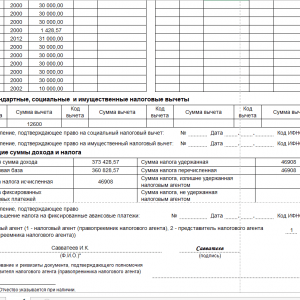

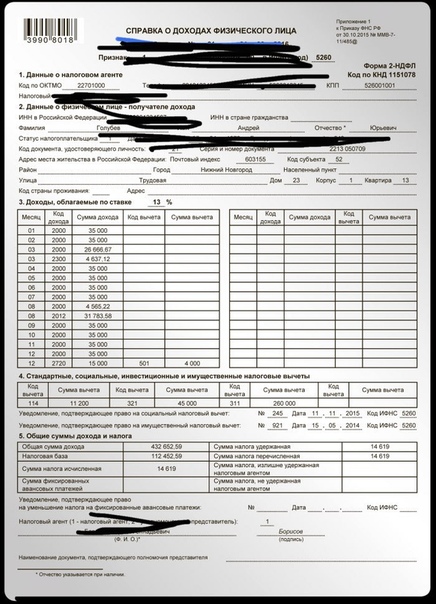

Как заполнить 3 раздел

Налоговый агент фиксирует информацию о прибыли, перечисленной и выданной сотруднику в денежной и натуральной форме. Отражению подлежит материальная выгода работника. Если бухгалтер заполняет справку с признаком 2, он отмечает размер дохода, полученный гражданином без удержания налога.

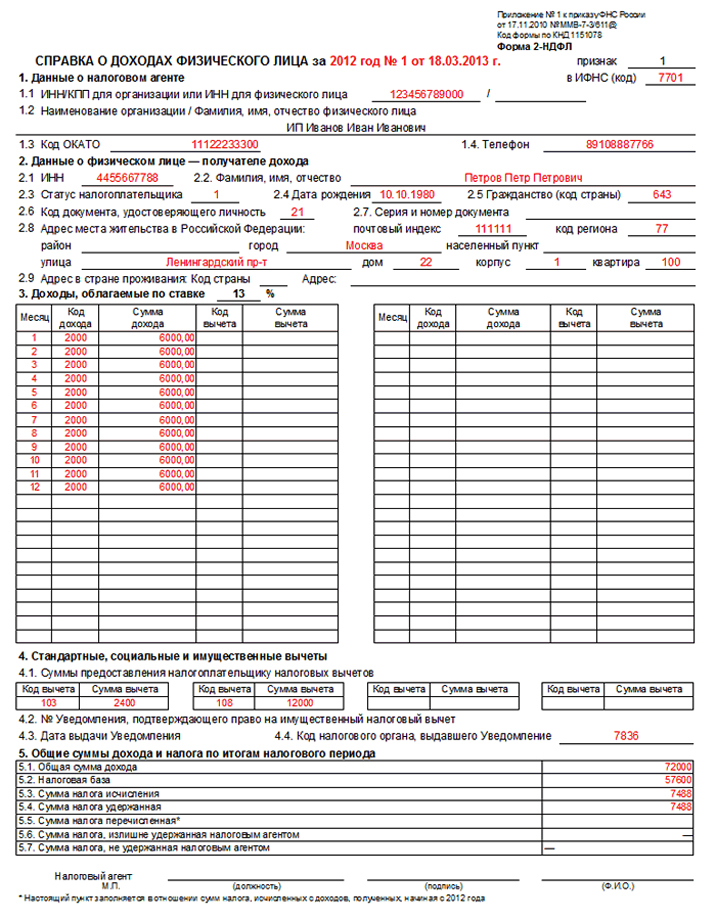

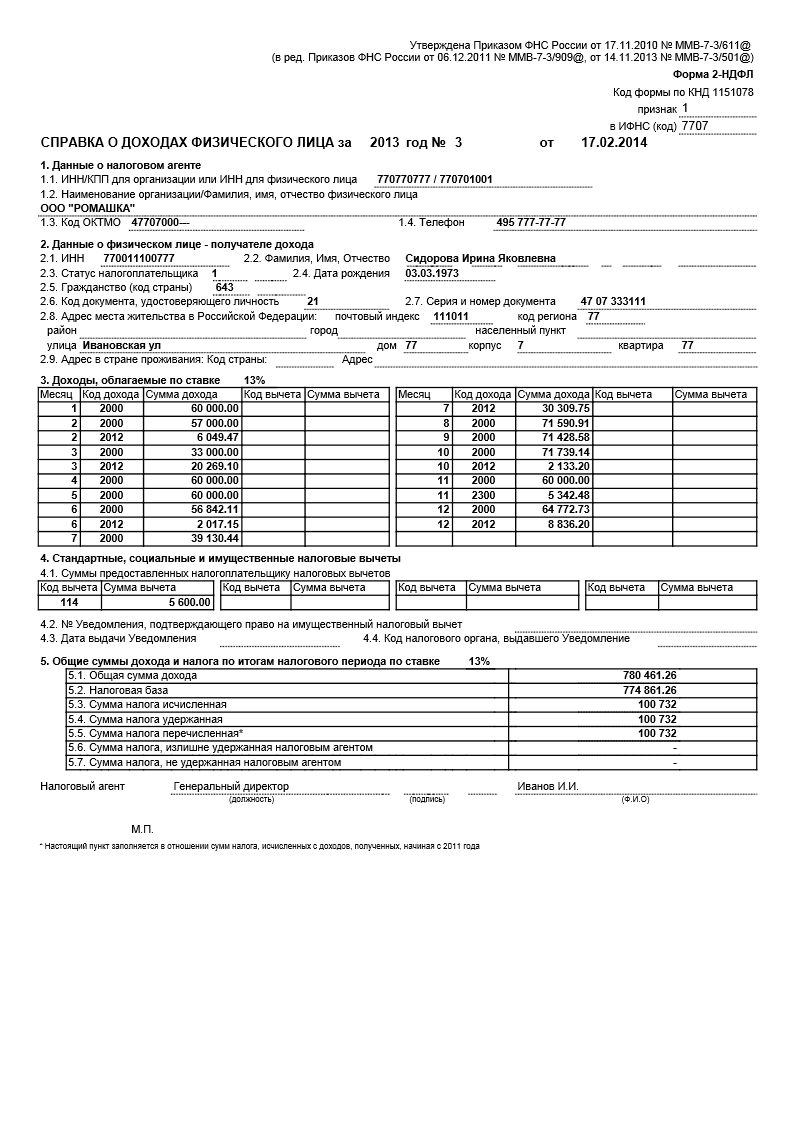

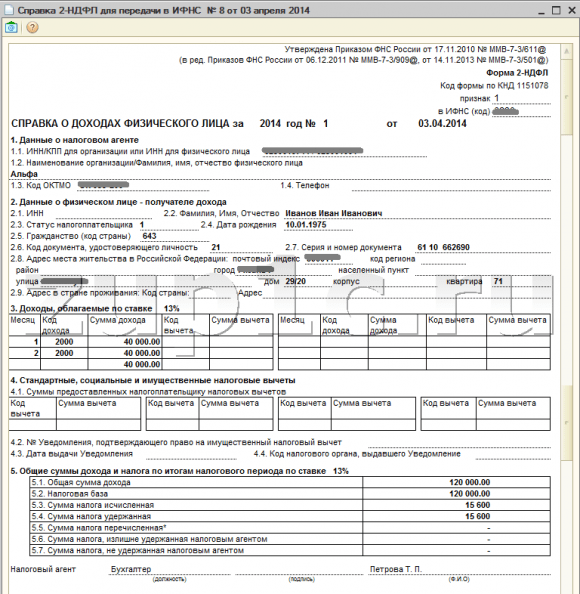

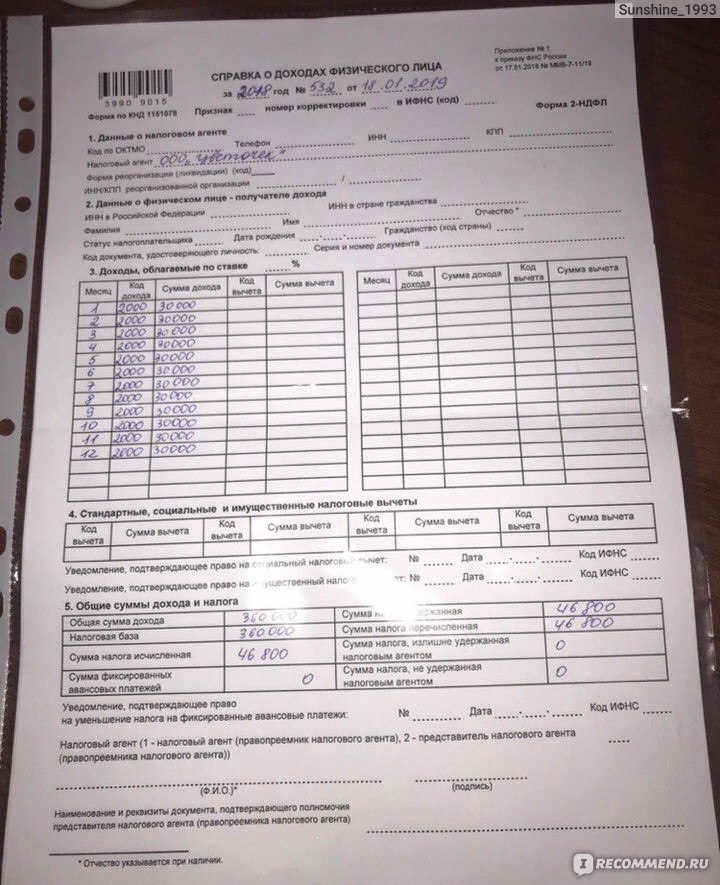

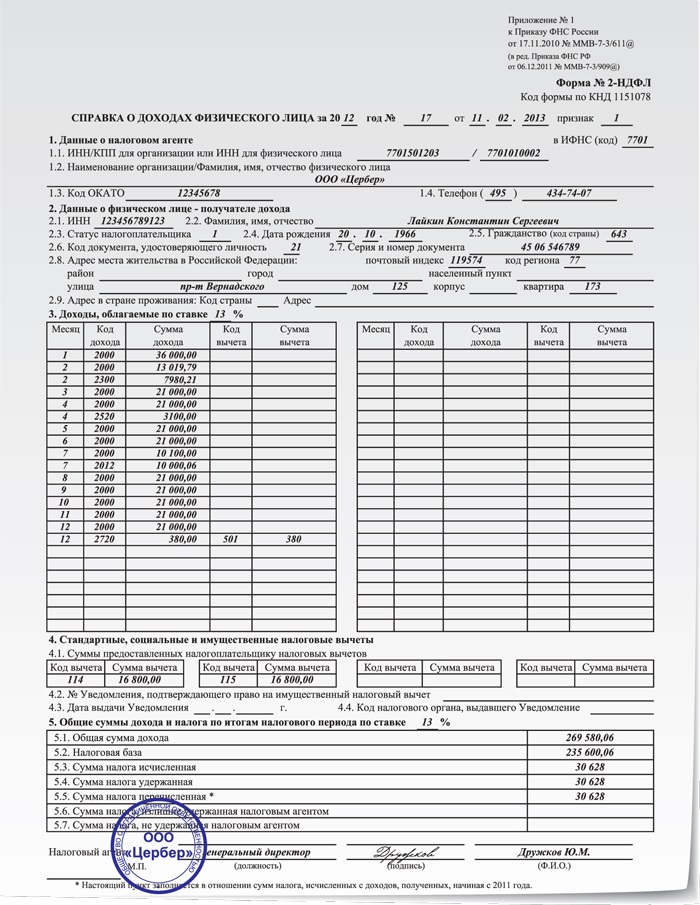

В 2-НДФЛ указывают ставку налога. Это цифровое значение, согласно которому был рассчитан подоходный налог. Работодатель фиксирует месяц, за который начислялась прибыль. Обязательному отражению подлежит размер и код дохода (например, 2000 – заработная плата, 2012 — отпускные, 2300 – пособие по временной нетрудоспособности, 2760 – материальная помощь при выходе работника на пенсию по старости).

Если по закону к доходам можно применить налоговые вычеты, составитель справки отражает коды таких вычетов. В графах указываются цифровые значения, подобранные из Кодов видов вычетов.

Как заполнить 4 раздел

Необходимо внести в справку о доходах физического лица информацию об оформленных вычетах. В данную категорию включаются следующие типы вычетов по налогу:

В данную категорию включаются следующие типы вычетов по налогу:

- Стандартные (на первого, второго, третьего ребенка, на несовершеннолетнего ребенка-инвалида).

- Социальные (на обучение, лечение, благотворительность, добровольное страхование).

- Инвестиционные (при работе с ценными бумагами, получении доходов по индивидуальному инвестиционному счету).

- Имущественные (при строительстве, покупке и продаже имущества, выкупе государственной собственности).

При описании вычетов им присваиваются специальные коды. Налоговый агент отчитывается по сумме вычета и всем полученным уведомлениям о праве на вычет. В справке указывают порядковый номер, дату составления уведомления и код фискального органа, выдавшего документ.

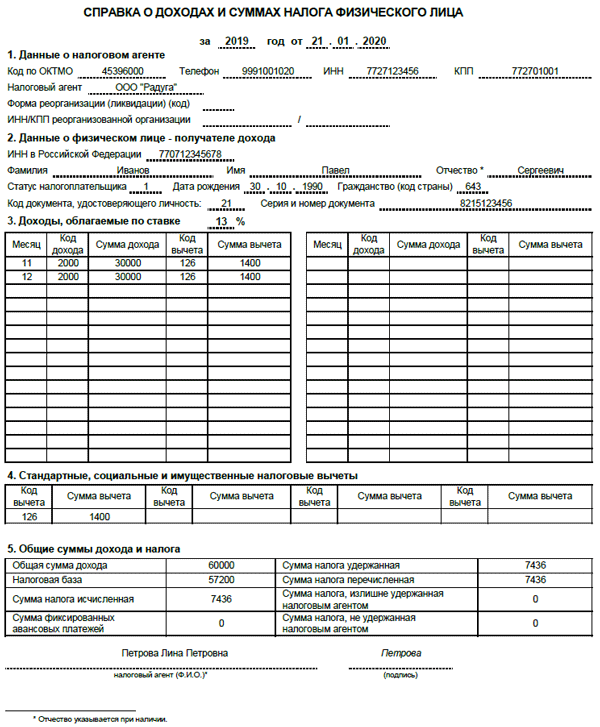

Как заполнить 5 раздел

В разделе 5 налоговому агенту предстоит описать:

- Размер начисленной и полученной прибыли по фиксированной ставке без вычетов.

- Налоговую базу.

- Исчисленный размер подоходного налога.

- Размер авансовых платежей по налогу.

- Сумму удержанного налога.

- Размер перечисленного налога.

- Размер излишних удержаний, не возвращенных работнику. В данной графе ИП или бухгалтер организации отражают сумму переплат после смены налогового статуса гражданина.

- Налоги, не удержанные работодателем.

Если агенту требуется подать отчет с признаком 2, он отмечает данные о полученном в налоговой инспекции уведомлении (реквизиты документа и код фискального органа) на уменьшение налога согласно внесенным авансовым платежам.

Подать готовую справку может работодатель (индивидуальный предприниматель или руководитель компании) или его представитель. Лицу, подающему отчетность в территориальное отделение налоговой инспекции, следует отметить свое ФИО и подпись в соответствующих полях документа. Если форма направляется представителем, то ему потребуется отметить реквизиты выданной доверенности.

Составление 2-НДФЛ через «Налогоплательщик Про»

Заполнение формы с помощью ПК «Налогоплательщик Про» или сервиса online. nalogypro.ru позволит сформировать грамотный документ с учетом всех изменений в НДФЛ с 2017 года. Данные регулярно обновляется, поэтому пользователи работают с самыми актуальными форматами документов. Применение программы дает бухгалтеру возможность:

nalogypro.ru позволит сформировать грамотный документ с учетом всех изменений в НДФЛ с 2017 года. Данные регулярно обновляется, поэтому пользователи работают с самыми актуальными форматами документов. Применение программы дает бухгалтеру возможность:

- Изучить инструкцию, как правильно заполнить 2 НДФЛ.

- Загрузить все файлы из указанного каталога за одно действие.

- Выгрузить справки из баз данных.

- Протестировать отчетность с применением актуальных протоколов контроля.

- Подготовить реестр выгружаемых файлов 2-НДФЛ.

скачать программу

15 сложных моментов по заполнению 6-НДФЛ и 2-НДФЛ

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Вопрос 1: Если сотрудник уволен в последний месяц квартала и выплата сотруднику произведена в последний день квартала, а НДФЛ перечислен 1-го числа следующего квартала, то в какую отчетность 6-НДФЛ включать данную операцию (в следующий квартал?)

Ответ: ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016):

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ст. 226, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016 6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Вопрос 2: НДФЛ по сотруднику платился частями, а доход одной суммой, при заполнении 6-НДФЛ как заполнять дату удержания НДФЛ?

Ответ: 6-НДФЛ заполняется в обычном порядке в зависимости от даты, которая установлена для выплаты НДФЛ.

Вопрос 3: Заполнение стр.070 раздела 1 в 6-НДФЛ. Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала — в каком квартале отражается?

Ответ: По строке 070 «Сумма удержанного налога» раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (пункт 3. 3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

3 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@). Сумма НДФЛ, удержанная за последний месяц квартала и перечисленная в первом месяце следующего квартала отражается в разделе 1 того квартала, в котором она удержана.

Вопрос 4: Вопрос по больничным, начислены в одном месяце, выданы в следующем их в каких месяцах указывать в 2-НДФЛ и 6-НДФЛ?

Ответ: Ответ в письме ФНС от 21 октября 2016 г. N БС-3-11/4922@.

Вопрос 5: Как выдать справку 2-НДФЛ уволенному сотруднику, если премия начисляется месяцем позже?

Ответ: Справку 2-НДФЛ увольняющемуся работнику выдайте в последний день его работы. (ст. ст. 62, 84.1 ТК РФ). В справке укажите доходы работника с начала года и по месяц увольнения включительно.

Если премия уволенному сотруднику начислена и выплачена позже выдачи справки, нужно сделать уточненную справку и передать ее уволенному сотруднику.

В ИФНС эту же справку (с теми же номером и датой) на уволенного работника подайте вместе со справками по всем работникам, т.е. в следующем году (п. 5 ст. 226, п. 2 ст. 230 НК РФ, Письмо ФНС от 19.10.2015 N БС-4-11/18217):

- не позднее 1 марта — если у работника были доходы, с которых вы не смогли удержать НДФЛ;

- не позднее 1 апреля — по всем доходам работника.

Вопрос 6: Если дивиденды выплачивает ОАО и отражает их в декларации по прибыли. Нужно на дивиденды сдавать справки 2-НДФЛ?

Ответ: нет не нужно. Объяснение в письме ФНС от 2 февраля 2015 г. N БС-4-11/1443@.

Вопрос 7: Не выплачена з/п на за ноябрь и декабрь 2016 г. на 01.04.2017 г., в разделе 5 в графах «удержанная» и «перечисленная» сумма налога за эти периоды включается?

Ответ: Заработная плата, начисленная за декабрь 2016 г., но не выплаченная работникам, в целях гл. 23 НК РФ относится к доходам, фактически полученным ими в 2016 г. , информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом»).

, информация о которых должна быть отражена при заполнении формы 2-НДФЛ за 2015 г. (в разд. 3 и 5 справки, в том числе в разд. 5 справки в полях «Общая сумма дохода», «Налоговая база», «Сумма налога исчисленная», «Сумма налога, не удержанная налоговым агентом»).

В случае если в дальнейшем задолженность по заработной плате за декабрь 2016 г. будет ликвидирована, налоговому агенту надлежит представить в налоговый орган корректирующие справки за 2016 г. в связи с уточнением налоговых обязательств налогоплательщиков.

Вопрос 8: ООО переводили в МРИ как крупнейшего налогоплательщика в октябре, с января вновь в ИФНС по месту нахождения. Как и куда сдавать справки 2-НДФЛ и годовую 6-НДФЛ?

Ответ: Воспользуйтесь письмом Минфина от 2 ноября 2016 г. N 03-04-06/64099 — это по крупнейшим налогоплательщикам.

При смене налоговой инспекции, переводе из категории крупнейших налогоплательщиков представлять 2-НДФЛ и 6 НДФЛ — в налоговую инспекцию — по месту учета.

Вопрос 9: В порядке заполнения 2 раздела 6-НДФЛ нет прямого запрета на включение в форму сведений датой начисления, а не последней датой, которой завершена операция. Есть только письма и разъяснения. Если все-таки заполнить форму 6-НДФЛ по дате начисления, будет ли это признано ошибкой? Например, если зарплата за март начислена 31 марта, а выплачена 5 апреля, будет ли ошибкой включить операцию во 2 раздел формы 6-НДФЛ за 1 квартал?

Ответ: если зарплата за март начислена 31 марта, а выплачена 5 апреля, то в разделе 2 она указывается за полугодие.

Порядок заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@).

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4. 2. В Разделе 2 указывается:

2. В Разделе 2 указывается:

- по строке 100 — дата фактического получения доходов, отраженных по строке 130;

- по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Вопрос 10: Если в справке 2-НДФЛ за 2016 г в графе «сумма налога перечисленная» сумма меньше, чем исчисленная и удержанная, т. к. перечислили налог не полностью, то, при доплате данной суммы в следующем году, где эта сумма будет указана? В справке 2-НДФЛ за 2017 г.? Как сдать 2-НДФЛ за 2016 г.?

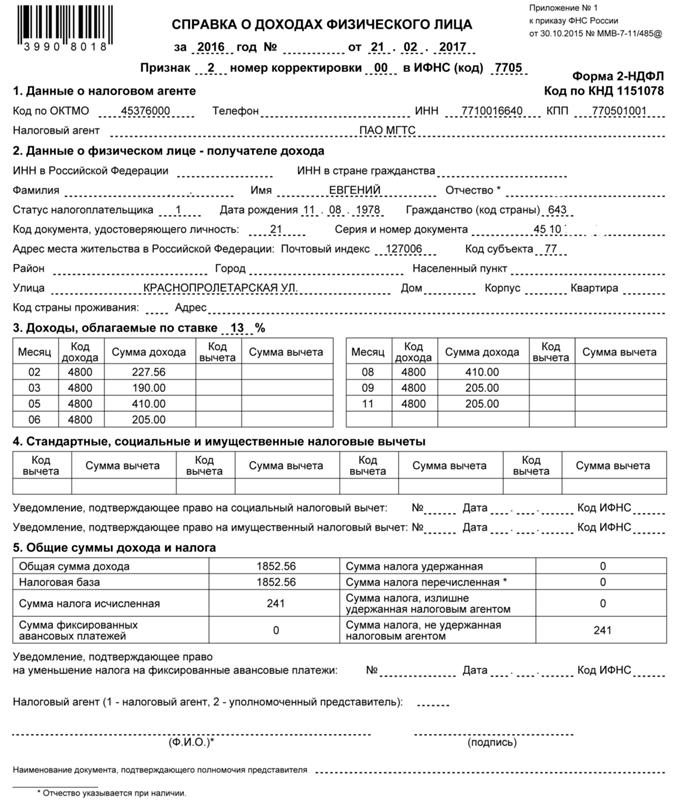

Ответ: В разд. 5 показываются:

- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

При этом сумма НДФЛ, исчисленная с зарплаты за декабрь текущего года, всегда отражается в справке 2-НДФЛ за этот же год в полях:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Тот факт, что этот налог может быть удержан и перечислен в бюджет уже в следующем году, значения не имеет (Письма ФНС от 02.03.2015 № БС-4-11/3283, от 03.02.2012 N ЕД-4-3/1692@).

Вопрос 11: В 1 разделе 6-НДФЛ сумма исчисленного налога в 040 стр. будет по факту, а в 070 стр. будет удержанная сумма только за два месяца в квартале, т.е. например сумма налога за сентябрь будет включена в отчет 4 квартала в стр. 070?

Ответ: Да, поскольку налог удерживается налоговым агентом непосредственно при выплате физическим лицам дохода, в случае если за истекший отчетный период начислен доход, который выплачивается в следующем периоде, в строках 070, 080 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

1 расчета по форме 6-НДФЛ за истекший отчетный период проставляется «0». Исчисленная сумма налога отражается только в строке 040 разд. 1 расчета по форме 6-НДФЛ за истекший отчетный период.

Вопрос 12: По форме 2-НДФЛ, если зарплаты не было (ноябрь декабрь), стандартные вычеты надо предоставлять?

Ответ: Предоставить стандартный вычет по НДФЛ работнику за предыдущие месяцы, в которых отсутствовал доход, можно.

Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09 по делу N А38-661/20084-77

Суд отклонил довод инспекции о том, что работнику не предоставляется стандартный вычет, если он находился в отпуске по уходу за ребенком в возрасте от полутора до трех лет и в отдельные месяцы налогового периода не получал доходов. Суд указал, что Налоговый кодекс РФ не содержит норм, запрещающих предоставлять такой вычет за месяцы, когда у сотрудников отсутствовал облагаемый НДФЛ доход.

Письмо Минфина России от 01.06.2015 N 03-04-05/31440

Разъяснено, что стандартные вычеты предоставляются налоговым агентом за каждый месяц налогового периода путем уменьшения в этом месяце налоговой базы на установленный размер вычета. Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Если в отдельные месяцы налогового периода у налогоплательщика отсутствовал облагаемый НДФЛ доход, вычеты предоставляются в том числе и за данные месяцы.

Письмо ФНС России от 29.05.2015 N БС-19-11/112

Разъясняется следующее. Если в отдельные месяцы налогового периода работодатель не выплачивал налогоплательщику облагаемый НДФЛ доход, но трудовые отношения не прерывались, стандартные вычеты предоставляются за каждый месяц налогового периода, включая те месяцы, когда выплат дохода не было.

В рассматриваемом Письме указано также на Постановление Президиума ВАС РФ от 14.07.2009 N 4431/09, в котором отмечено, что Налоговый кодекс РФ не содержит норм, запрещающих предоставление стандартного вычета за те месяцы, когда у работников отсутствовал облагаемый НДФЛ доход.

Вопрос 13: Пример: зарплата за ноябрь: 100 строка-30.11.2016. 110 строка-10.11.2016.120 строка-11.11.2016? — наверное стр. 110 и 120 — это декабрь?

В разд. 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите (Письма ФНС от 15. 12.2016 N БС-4-11/24063@, от 05.12.2016 N БС-4-11/23138@, от 09.08.2016 N ГД-4-11/14507):

12.2016 N БС-4-11/24063@, от 05.12.2016 N БС-4-11/23138@, от 09.08.2016 N ГД-4-11/14507):

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

Вопрос 14: премия за 4 квартал выдана 26 декабря, как отразить в 6-НДФЛ?

Ответ: Такое объяснение дают чиновники: Дата фактического получения дохода в виде премии определяется как день выплаты такого дохода налогоплательщику, в том числе при перечислении дохода на его счета в банке (пп. 1 п. 1 ст. 223 НК). Удержать налог с премиальных нужно при фактической выплате премии (п. 4 ст. 226 НК), а перечислить в бюджет — не позднее следующего за ним дня (п. 6 ст. 226 НК). Именно такой позиции по вопросу порядка обложения НДФЛ премиальных придерживаются контролирующие органы (см. , напр., письмо ФНС от 8 июня 2016 г. N БС-4-11/10169@). Иными словами, чиновники рассматривают премии, выплаченные сотрудникам (вне зависимости от того, выплачены они за достижение каких-либо производственных результатов или же просто к какой-либо знаменательной дате), для целей обложения НДФЛ как самостоятельный доход.

Например, 26 декабря 2016 года была выплачена премия. В разделе 2 Расчета по форме 6-НДФЛ за 2016 год (форма утв. Приказом ФНС от 14 октября 2015 г. N ММВ-7-11/450@) данная операция должна быть отражена так:

- по строке 100 указываем 26.12.2016;

- по строке 110 — 26.12.2016;

- по строке 120 — 27.12.2016;

- по строке 130 — 10 000;

- по строке 140 — 1 300.

Вопрос 15: Если зарплата за декабрь была перечислена 29 и НДФЛ 30 декабря, ее можно в 4 квартале указать?

Ответ: ФНС считает, что если операция начата в одном отчетном периоде (зарплата выплачена), а завершается в другом отчетном периоде (на него приходится срок перечисления НДФЛ в бюджет), то она отражается в расчете в периоде завершения.

Однако, Кудиярова Елена Николаевна, советник государственной гражданской службы РФ 3 класса дала следующий ответ на данный вопрос:

В случае если налоговый агент все-таки удержал налог с заработной платы за декабрь 2016 г. до окончания месяца и это уже свершившийся факт, который не изменить, отразить налоговому агенту следует сам доход и, соответственно, сумму налога по строкам 020 и 040 раздела 1 расчета по форме 6-НДФЛ за 2016 г. Но что на это скажут налоговые органы и Минфин России, останется вопросом.

Чтобы повысить квалификацию, регистрируйтесь на программу «Бухгалтерский учет при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А)» для бухгалтеров предприятий на ОСНО и соответствует 5-му уровню профстандарта «Бухгалтер».

налоговый вычет

Уважаемые пациенты! Обратите внимание, что в соответствии со статьей 219 (п.1, пп.3, абз.1) Налогового кодекса Российской Федерации, Вы (если Вы являетесь плательщиком НДФЛ) имеете право на получение социального налогового вычета в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги.

Вычет предоставляется не только по расходам на медицинские услуги непосредственного налогоплательщика, но и его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет.

Вычет предоставляется не только по расходам на медицинские услуги непосредственного налогоплательщика, но и его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет.

ВНИМАНИЕ! Налоговый вычет получает плательщик по договору. Справка для предоставления в налоговый орган предоставляется (оформляется) плательщику по договору.

Для получения социального налогового вычета по расходам на лечение в медицинском учреждении пациенту или родственнику, являющемуся плательщиком по договору, необходимо собрать следующий перечень документов и предоставить их в налоговый орган по месту регистрации , (согласно п.8 ст.78 НК РФ подать налоговую декларацию на получение налогового вычета налогоплательщик имеет право в течение трёх лет, начиная с года, следующего за налоговым периодом, в котором было оплачено лечение).

ПЕРЕЧЕНЬ НЕОБХОДИМЫХ ДОКУМЕНТОВ:

- Заполненная Налоговая декларация на доходы физических лиц (форма 3-НДФЛ) – бланк декларации можно запросить в отделении местного налогового органа;

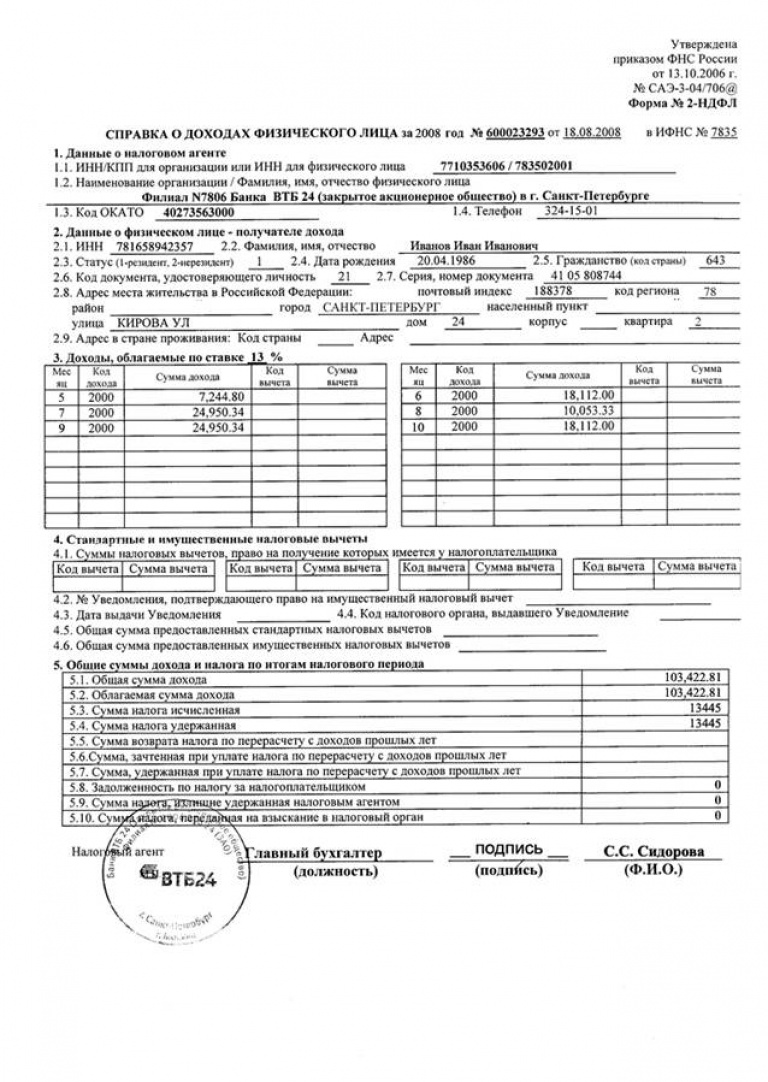

- Справка о доходах физического лица (форма 2-НДФЛ) – выдаётся по месту работы, отражает информацию о суммах полученных доходов, предоставленных налоговых вычетах и удержанного с них налога на доходы физических лиц;

- Подлинник платёжного документа (либо заверенная его копия), подтверждающего оплату медицинских услуг;

- Договор с медицинским учреждением (оригинальный экземпляр либо заверенная копия), где указан налогоплательщик, как лицо, оплачивающее услуги;

- Справка об оплате медицинских услуг для представления в налоговые органы РФ из медицинского учреждения, где были получены услуги;

- Копия свидетельства о браке, если налогоплательщиком оплачены медицинские услуги и лечение за своего супруга;

- Копия свидетельства о рождении ребенка (детей), если налогоплательщиком оплачены медицинские услуги и лечение за своего ребенка (детей) в возрасте до 18 лет;

- Копия свидетельства о рождении налогоплательщика, если налогоплательщиком оплачены медицинские услуги и лечение за своего родителя (родителей) или иной документ, подтверждающий родство.

Справка об оплате медицинских услуг для представления в налоговые органы РФ из медицинского учреждения, где были получены услуги

Готовый документ для предоставления в налоговый орган заявитель может забрать лично либо по заявлению иного лица, при наличии нотариально удостоверенной доверенности на представление интересов. Детальные вопросы о возможности получения налогового вычета на лечение стоит уточнить в налоговом органе по месту регистрации.

Справка 2-НДФЛ

Справка о доходах 2-НДФЛ

Справка 2-НДФЛ (налог на доходы физических лиц) — это документ, который отражает сведения об источнике вашего дохода, заработной плате и удержанных налогах.

- Справку о доходах по форме 2-НДФЛ можно запросить у своего текущего или бывшего работодателя. Если организации уже не существует, тогда необходимо обращаться в налоговую службу.

- Справку можно получить на сайте налоговой. Переходим по ссылке, авторизируемся в личном кабинете, открываем «Мои налоги» — «Сведения о доходах», выбираем нужную справку и скачиваем ее на компьютер. Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.

Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.

Сохраненную справку можно отправить в электронном виде по необходимому адресу. Электронная подпись в справке 2-НДФЛ формата .pdf уже встроена непосредственно в документ.

Справка 2-НДФЛ для ИП

Индивидуальный предприниматель не может получить данную справку, т. к. не признается налоговым агентом по отношению к себе или к другим предпринимателям. ИП может получить справку только, если дополнительно трудоустроен.

В качестве подтверждения дохода выступают:

- книга учета доходов и расходов

- кассовая документация

- выписка с банковского счета ИП

Справка 2-НДФЛ для военнослужащего

Справку можно получить в управлениях (отделах) финансового обеспечения Министерства обороны Российской Федерации и их филиалах (далее – УФО). Контакты можно найти тут.

Новая форма справки 2-НДФЛ

Основные изменения:

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице — получателе дохода» раздела 2 в новой форме 2-НДФЛ удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Заменен штрих-код справки 2-НДФЛ.

Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

Сроки оказания услуги

в момент обращения — в личном кабинете на сайте налоговой

3 дня — у работодателя

Куда обращаться

- Налоговые инспекции

Код

114 в справке 2-НДФЛ. Стандартный налоговый вычет — Налоги

В соответствии с законодательством при исчислении налога на прибыль некоторые физические лица могут получить льготу в виде стандартного налогового вычета. В связи с тем, что размер такого вычета зависит от размера заработной платы, довольно часто у многих сотрудников возникают вопросы о том, какие справки и документы необходимо предоставить для получения такого права. В свою очередь бухгалтеры обязаны правильно поставить код 114 в справке 2-НДФЛ, чтобы отразить предоставленный вычет.

В связи с тем, что размер такого вычета зависит от размера заработной платы, довольно часто у многих сотрудников возникают вопросы о том, какие справки и документы необходимо предоставить для получения такого права. В свою очередь бухгалтеры обязаны правильно поставить код 114 в справке 2-НДФЛ, чтобы отразить предоставленный вычет.

Каков механизм предоставления вычета

В роли налогового агента по начислению налога на прибыль выступает работодатель. В связи с этим налоговые органы внимательно следят за правильностью расчета таких отчислений. Справка 2-НДФЛ — это основной налоговый регистр, в котором отражены все сборы и льготы.

Детские налоговые вычеты предоставляются всем родителям, воспитывающим детей в возрасте до восемнадцати лет. Льгота снижает налогооблагаемую базу на 1.4 тыс. Руб. на первого и второго ребенка и по 3 тысячи рублей на третьего. Если ребенок получает образование в государственном учреждении, такой вычет может быть предоставлен до 24 лет.

Налоговая декларация, код вычета 114

Форма, по которой организация отчитывается в налоговые органы, представляет собой справку с подробной информацией о сотруднике и начисленных суммах. В связи с тем, что при исчислении налога на добавленную стоимость используются разные виды вычетов, законодатели придумали особую систему кодов.Так, код 114 в справке 2-НДФЛ отображает предусмотренный детский вычет в размере 1,4 тысячи рублей. Код 115 и 116 используется для регистрации пособий, полученных на второго и третьего детей соответственно. Полный список кодов, используемых в декларации, можно найти в специальном справочнике.

Какие документы подтверждает детский удержание

Налоговый кодекс четко регулирует рабочий процесс, что подтверждает код 114 в сертификате 2-НДФЛ.Для подтверждения права на получение пособия родители с детьми младше восемнадцати лет должны написать заявление с просьбой о вычете на ребенка и приложить к нему копии всех свидетельств о рождении. По достижении восемнадцатилетнего возраста в бухгалтерию необходимо передать дополнительную справку из учебного заведения, которая послужит подтверждением того, что ребенок учится и находится на иждивении родителей. Только при наличии всех этих документов налоговый агент вправе отразить код 114 в справке 2-НДФЛ.Ежегодное обновление документов не требуется.

По достижении восемнадцатилетнего возраста в бухгалтерию необходимо передать дополнительную справку из учебного заведения, которая послужит подтверждением того, что ребенок учится и находится на иждивении родителей. Только при наличии всех этих документов налоговый агент вправе отразить код 114 в справке 2-НДФЛ.Ежегодное обновление документов не требуется.

Для чего может потребоваться справка о подоходном налоге

Такой налоговый документ, как 2-НДФЛ, имеет довольно широкое применение. Основная задача реестра — подтверждение полученного дохода и начисленного налога. Кроме того, в нем отражены все необходимые работнику льготы и сумма платежа, переведенная налоговым агентом.

Справка 2-НДФЛ предоставляется по запросу в различные кредитные организации, а также для получения социальных субсидий и льгот.В связи с этим граждане, получившие такую справку, часто задаются вопросом: «Что означает код 114?»

Справка о подоходном налоге предоставляется бухгалтером компании по запросу работника, а также ежегодно после сдачи годовой отчетности. 2-НДФЛ необходимо заполнить в соответствии с налоговой отчетностью предприятия. Не допускает исправлений и приписок. Такой документ визирует директор компании, а в конце ставится печать. Только так заполненная справка имеет полную юридическую силу и даже может быть представлена в суде.

Код 114 в свидетельстве 2-НДФЛ. Стандартный налоговый вычет

В соответствии с законом при исчислении налога на прибыль некоторые люди могут получить льготу в виде стандартного налогового вычета. В связи с тем, что размер заработной платы зависит от размера такого вычета, довольно часто у многих сотрудников возникают вопросы о том, какие справки и документы необходимо предоставить для получения такого права. В свою очередь, сотрудники бухгалтерии обязаны правильно поставить код 114 в справке 2-НДФЛ для отражения в нем удержания.

Каков механизм предоставления вычета

В роли налогового агента по начислению налога на прибыль выступает работодатель. В связи с этим налоговые органы внимательно следят за правильностью начисления таких взносов. Справка 2-НДФЛ — это основной налоговый регистр, в котором отражаются все начисления и льготы.

Справка 2-НДФЛ — это основной налоговый регистр, в котором отражаются все начисления и льготы.

Детские налоговые вычеты взимаются со всех родителей, воспитывающих детей в возрасте до восемнадцати лет. Освобождение снижает налогооблагаемую базу на 1,4 тыс. Руб.на первого и второго ребенка и по 3 тысячи рублей на третьего. Если ребенок учится в государственном учреждении, такой вычет может быть предоставлен до 24 лет.

Налоговая декларация, код удержания 114

Форма, по которой организация отчитывается в налоговые органы, представляет собой справку с подробной информацией о сотруднике и начисленных суммах. В связи с тем, что при исчислении налога на добавленную стоимость используются разные виды отчислений, законодателями была изобретена особая система кодов.Таким образом, код 114 в справке 2-НДФЛ отображает детский вычет, выданный в размере 1,4 тысячи рублей. Код 115 и 116 используется для регистрации пособий, полученных на второго и третьего ребенка соответственно. Полный список кодов, используемых в декларации, можно найти в специальном справочнике.

Полный список кодов, используемых в декларации, можно найти в специальном справочнике.

Какие документы подтверждает детский вычет

Налоговый кодекс четко регулирует документооборот, что подтверждается кодом 114 в справке 2-НДФЛ. Для подтверждения права на получение пособия родителям, имеющим детей в возрасте до восемнадцати лет, необходимо написать заявление с просьбой о вычете ребенка и приложить к нему копии всех свидетельств о рождении.По достижении восемнадцатилетнего возраста нужно сдать в бухгалтерию дополнительную справку из учебного заведения, которая послужит подтверждением того, что ребенок учится и находится на иждивении родителей. Только при наличии всех этих документов налоговый агент вправе отразить код 114 в справке 2-НДФЛ. Ежегодное обновление документов не требуется.

Зачем нужна справка о подоходном налоге

Такой налоговый документ, как 2-НДФЛ, имеет достаточно широкое применение.Основная задача реестра — подтверждение полученного дохода и начисленного налога. Кроме того, в нем отражаются все льготы работника и сумма выплаты, перечисленная налоговым агентом.

Кроме того, в нем отражаются все льготы работника и сумма выплаты, перечисленная налоговым агентом.

Справка 2-НДФЛ предоставляется по запросу в различных кредитных организациях, а также для получения социальных субсидий и льгот. В связи с этим граждане, получившие на руки такую справку, часто задаются вопросом: «Что означает код 114?»

Помощь по налогу на прибыль предоставляется бухгалтеру компании по первому требованию сотрудника, а также ежегодно после сдачи годовой отчетности.2-НДФЛ необходимо заполнить в соответствии с налоговой отчетностью предприятия. Не допускает исправлений и дополнений. Такой документ видит директор компании, в конце ставится печать. Только так выданная справка имеет полную юридическую силу и может быть представлена даже в суде.

Срок сдачи отчета о личных доходах

Мы уже однажды рассматривали вопрос, как сдавать бланки 2-НДФЛ в 2016 году для сотрудников, у которых нет ИНН. Тем не менее, в преддверии нового календарного года у бухгалтеров по этому поводу возникает много вопросов. Как пройти 2-НДФЛ в 2017 году тем, кто не представил или не имеет идентификационный номер налогоплательщика?

Тем не менее, в преддверии нового календарного года у бухгалтеров по этому поводу возникает много вопросов. Как пройти 2-НДФЛ в 2017 году тем, кто не представил или не имеет идентификационный номер налогоплательщика?

Несколько общих слов о форме 2-НДФЛ

При выплате доходов сотрудникам-физическим лицам компания должна ежегодно предоставлять в налоговую инспекцию справки по форме 2-НДФЛ.

Эта обязанность работодателей прописана в пункте 2 статьи 230 Налогового кодекса.Справка имеет строгую форму и порядок заполнения, которые утверждены приказом Налоговой службы России от 30.10.2015 № ММВ-7-11 / [email protected] Итак, справка 2-НДФЛ имеет две особенности: 1 и 2 соответственно :

- Сертификаты с атрибутом 1 выдаются всем сотрудникам, получившим доход в течение календарного года.

- Справки с атрибутом 2 необходимо подавать только в том случае, если налог не удерживался с доходов физических лиц.

Срок сдачи 2-НДФЛ в 2017 г.

Итак, как мы выяснили, справки 2-НДФЛ могут иметь знаки 1 и 2. Сроки подачи справок с разными знаками различаются. А именно:

Сроки подачи справок с разными знаками различаются. А именно:

- Справки с признаком 1 согласно пункту 2 статьи 230 Налогового кодекса Российской Федерации должны быть представлены не позднее 1 апреля года, следующего за отчетным. Поэтому информацию за 2016 год необходимо отправлять в фискалы не позднее 3 апреля 2017 года включительно (поскольку 1 апреля 2017 года приходится на субботу). Справки по форме 2-НДФЛ за 2017 год необходимо подать до 2 апреля 2018 года включительно.

- Согласно пункту 5 статьи 226 Налогового кодекса РФ справки с атрибутом 2, свидетельствующим об удержании налога, должны быть представлены до 1 марта следующего года. То есть данные за 2016 год подаются до 1 марта 2017 года включительно, а за 2017 год — до 1 марта 2018 года соответственно.

Так что там с ИНН?

Во втором разделе формы 2-НДФЛ есть поля — «ИНН в РФ», а также «ИНН в стране гражданства».Заполните эти поля в следующем порядке.

Если физическое лицо является гражданином России, его ИНН указывается в поле «ИНН в РФ». Если в вашей компании работают иностранные граждане, вам нужно будет узнать, есть ли у них номер, который является аналогом российского ИНН. Если он есть, его нужно указать в строке «ИНН в стране гражданства».

Если в вашей компании работают иностранные граждане, вам нужно будет узнать, есть ли у них номер, который является аналогом российского ИНН. Если он есть, его нужно указать в строке «ИНН в стране гражданства».

Мы подошли к главному вопросу: можно ли в 2017 году сдать форму 2-НДФЛ сотрудникам без ИНН? И здесь вам предстоит разобраться.Так как есть такие, у которых номера вообще нет (а это, стоит отметить, не запрещено законом). А есть те, кто просто не знает свой ИНН по ряду причин. Ведь сложно запомнить 12 цифр, которые вы не используете постоянно, а то и зря.

Более того, законом, а точнее статьей 65 ТК РФ установлено, что физическое лицо, не являющееся индивидуальным предпринимателем (для которого данный реквизит требуется при подаче заявления на налоговый учет), не обязано представлять ИНН при приеме на работу, то есть этот документ не имеет отношения к трудоустройству.

Сразу отметим, что существует категория лиц, которые, даже не являясь индивидуальным предпринимателем, обязаны получать ИНН по роду своей профессиональной деятельности. К ним относятся государственные служащие, главные бухгалтеры и руководители предприятий. Правда, даже в этом случае никто не обязан знать свой ИНН наизусть и не должен предъявляться по запросу.

К ним относятся государственные служащие, главные бухгалтеры и руководители предприятий. Правда, даже в этом случае никто не обязан знать свой ИНН наизусть и не должен предъявляться по запросу.

Обращаем ваше внимание, что оформить новые сертификаты 2-НДФЛ для сотрудников вашей компании можно с помощью удобной и функциональной программы Буксофт: Заработная плата и персонал.

В марте и апреле все компании сдают 2-НДФЛ за 2016 год. Сроки на этот год перенесены, проверьте новые даты, чтобы уложиться в срок сдачи 2-НДФЛ на 4 квартал 2016 года. — с 2017 года изменился порядок подачи 2-НДФЛ, проверьте, куда отправлять справку.

Внимание!

2-НДФЛ на 2016 год: сроки отчетности

Подробный срок сдачи 2-НДФЛ на 2016 год юридическими лицами и индивидуальными предпринимателями приведен в таблице ниже.Установите правильную дату, чтобы не опоздать с доставкой отчетов. Обращаем ваше внимание, что срок подачи 2-НДФЛ за 2016 год для сотрудников со знаками 1 и 2 отличается.

И обязательно укажите, кому и в какой форме необходимо сдавать отчет по налогам на доходы физических лиц. Какие штрафы применяются российским налоговым законодательством за несвоевременную отчетность в виде 2-НДФЛ, мы рассказали далее в статье.

2-НДФЛ на 2016 год: сроки сдачи.Стол.

Проверить контрольные коэффициенты 6-НДФЛ и 2-НДФЛ по методике ФНС

Мы разработали уникальную программу. Она проверит несоответствия и сообщит вам, если вам нужно пересдать отчеты. Это полный аналог системы, по которой ФНС проверяет отчетность по НДФЛ!

Кстати. Некоторые бухгалтеры называют этот годовой отчет по НДФЛ — 2-НДФЛ за 4 квартал 2016 года.И они спрашивают о сроке уплаты по 2-НДФЛ за 4 квартал 2016 года . Отвечаем — такого термина просто нет, так как отчет годовой, а отчитываться ежеквартально юридическим лицам и ИП не следует.

Как налоговые органы будут проверять вашу справку о подоходном налоге 2? Инспекция сравнит данные 2-НДФЛ с годовой формой 6-НДФЛ, автоматически обнаружит несоответствия и потребует объяснений. Если объяснения компании не устраивают инспекторов, это будет повод включить компанию в список кандидатов на углубленную проверку.Готовьте отчеты с помощью экспертной консультации Налогового Курьера России. Так вы избежите ненужного внимания при осмотре. сегодня и получите дополнительные бонусы,

Если объяснения компании не устраивают инспекторов, это будет повод включить компанию в список кандидатов на углубленную проверку.Готовьте отчеты с помощью экспертной консультации Налогового Курьера России. Так вы избежите ненужного внимания при осмотре. сегодня и получите дополнительные бонусы,

Новые правила возврата 2-НДФЛ с 2017 года

С 1 января 2017 года ФНС России изменила порядок предоставления справок 2-НДФЛ и исчисления 6-НДФЛ. Теперь крупнейшие налогоплательщики могут подать справку 2-НДФЛ только в территориальную инспекцию по месту регистрации головной компании и «обозобока».Инспекции, в которых Крупняк является крупнейшим налогоплательщиком, больше не будут принимать отчеты по НДФЛ. Это касается формы 6-НДФЛ за год. Такие разъяснения были даны ФНС в письме от 19.12.16 № БС-4-11 / [email protected]

.

Ранее крупнейшие компании могли выбирать, как сдавать в инспекцию налоговую отчетность. Или направить 2-НДФЛ и 6-НДФЛ в территориальные инспекции по месту регистрации компании и ее обособленных подразделений. Или сдать отчеты в инспекцию, где юридическое лицо зарегистрировано как крупнейший налогоплательщик.

Или сдать отчеты в инспекцию, где юридическое лицо зарегистрировано как крупнейший налогоплательщик.

Кто и куда подает справку по форме 2-НДФЛ за 2016 год

Если в 2016 году у юридического лица или индивидуального предпринимателя были какие-либо выплаты доходов физическим лицам, облагаемым налогом, они обязаны отчитаться по НДФЛ в размере за 2016 год. Срок мы указали выше. Что означает каждый знак, мы разберемся ниже. Выплачиваемый доход может быть как наличными, так и натурой, на банковскую карту или наличными. Во всех случаях юридические лица обязаны отчитываться по НДФЛ за 2016 год.

Отчетным годом считается время с 1 января 2016 года по 31 декабря 2016 года. В этот период оформляется справка 2-НДФЛ.

Если в 2016 году организация не производила выплаты физическим лицам, то справку подавать не нужно. Однако такой организации необходимо доставить в налоговую инспекцию об этом в виде письма-уведомления в произвольной форме.

Разница между сертификатом 2-НДФЛ за 2016 год по признаку

При сдаче отчетов по форме 2-НДФЛ важно правильно указать характеристический номер. От этого будет зависеть крайних сроков подачи НДФЛ за 2016 год. Знаков всего два: №1 и №2

От этого будет зависеть крайних сроков подачи НДФЛ за 2016 год. Знаков всего два: №1 и №2

Признак № 1 указывает на те предприятия, компании и индивидуальные предприниматели, которые уплачивали налоги на доходы физических лиц.

Знак № 2 устанавливают те предприятия, компании и индивидуальные предприниматели, которые выплатили доход физическим лицам, но налог не уплачен в течение отчетного года.

Например, сотруднику была выплачена единовременная выплата в виде продуктов питания, и он больше не получал средств в организации.

Атрибут прикреплен к самой форме сертификата 2-НДФЛ, которая одинакова для обеих форм.

Сроки 2-НДФЛ на 2016 год в зависимости от признака

Документ бухгалтерского учета по НДФЛ с признаком №1 и тот же документ с признаком №2 сроки подачи справки по НДФЛ № 2 за 4 квартал 2016 года в налоговую инспекцию разные.

Если организация или предприниматель учитываются по номеру 1, то справка по НДФЛ должна быть доставлена до 1 апреля года, наступающего после отчетного. Поскольку 1 апреля 2017 года выпадает на выходной день, то крайние сроки по НДФЛ на 2016 год переносятся на первый рабочий день после выходных, то есть на 3 апреля 2017 года.

Поскольку 1 апреля 2017 года выпадает на выходной день, то крайние сроки по НДФЛ на 2016 год переносятся на первый рабочий день после выходных, то есть на 3 апреля 2017 года.

Если организация считается по признаку № 2, то крайний срок подачи 2-НДФЛ на 2016 год — 1 марта 2017 года.

Ваш личный выбор

С 2016 года отчетность по НДФЛ состоит из: справки 2-НДФЛ и формы 6-НДФЛ.Форма 6-НДФЛ — все работодатели подают не на каждого сотрудника, а на всех сотрудников в целом

07.04.2016

В форме 6-НДФЛ отражают даты и суммы фактически полученного дохода и удержанного НДФЛ. Но в форме 2-НДФЛ введите только сумму дохода по месяцам, в датах не указывайте

.

Из этой статьи вы узнаете:

- Как правильно заполнять НДФЛ

- Когда сдавать отчетность по НДФЛ в 2016 году

- Чем грозит непредставление отчетности по НДФЛ в 2016 году

Как изменился сертификат 2-PIT в 2016 году

Свидетельство 2-НДФЛ, утвержденное приказом ФНС России от 10. 30.2015 № MMV-7-11 / [email protected] Внесенные изменения незначительны.

30.2015 № MMV-7-11 / [email protected] Внесенные изменения незначительны.

В бланке 2-НДФЛ теперь необходимо указать реквизиты уведомления о зачете авансов, выплаченных иностранными работниками. Такое уведомление по запросу иностранных сотрудников получают работодатели ИФНС.

В справке появилось поле «Номер коррекции». Если вы подаете сертификаты на 2015 год впервые, укажите 00. Если в сертификате были ошибки и вы отправляете обновленный, укажите номер исправления — 01, 02 и т. Д.

В справке 2-НДФЛ отчетности по НДФЛ за 2016 год указываются коды доходов и удержаний работника. Эти коды утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11 / 387. И в них внесены изменения. Правда, новые не отличаются от предыдущих кодов. Например, заработная плата имеет код «2000», отпускные — «2010». Однако неактивные коды были удалены из списка кодов удержания.

Если вы ошиблись при выборе кода и ввели неправильный, то никаких санкций не последует.Но эта ошибка может повлиять на порядок уплаты налогов в будущем.

Самый часто встречающийся код вида дохода в справке 2-НДФЛ — , это 2000 . Это отмечается при выплате вознаграждения работнику за работу. Более того, если работник получил премию за трудовые достижения, то этот доход также обозначается кодом 2000. Но если награда вручается сотруднику на праздник или юбилей, то этот доход относится к другой категории кодов и вам необходимо ввести значение 4800.

Вообще код НДФЛ 4800 применяется к любому другому доходу, не имеющему кодовой отметки. То есть, если вы не знаете, к какому доходу относится доход сотрудника, смело пишите код 4800.

Например, этот код нужно использовать при оплате

- компенсация неиспользованного отпуска при увольнении работника;

- суточные, полученные сверх нормы, установленной локальным нормативным актом Организация

- компенсаций, начисленных работнику за использование личного имущества в организационных целях и др.

Код 2760 указать при выплате материальной помощи работникам, в том числе вышедшим на пенсию по возрасту или инвалидности.

Код НДФЛ 2300 отметка в справках 2-НДФЛ отчетности по НДФЛ за 2016 год при выплате пособия по временной нетрудоспособности. Ведь такие льготы облагаются налогом на прибыль (п.1 ст. 217 Налогового кодекса). Значит, они должны быть отражены в справке 2-НДФЛ.

Если вы арендуете автомобиль у сотрудника и платите ему арендную плату за пользование данной недвижимостью, вы можете указать код 2400 .Также в этом случае можно применить код 4800 («Прочие доходы»).

Код региона в справке 2-НДФЛ необходимо ввести согласно списку этих кодов. Приведен в приказе ФНС от 30.10.2015 № ММВ-7-11 / [email protected]

.

С 2016 года в этом списке появились новые коды, они присвоены Крыму и городу Севастополю. Код Крыма — «91», Севастополя — «92».

Строка код документа Сертификаты 2-НДФЛ заполняются согласно справочнику этих кодов.Они указаны в приказе ФНС РФ от 30.10.2015 № ММВ-7-11 / [email protected] Таких кодов 14. Обычно вводят код 21, обозначающий российский паспорт.

С 2016 года большее количество компаний могут брать 2-НДФЛ на бумаге. Так, организации, которые подают информацию на 24 человека и менее, могут отчитаться за 2015 год в форме 2-НДФЛ на бумаге. Остальные обязаны передавать информацию о доходах сотрудников через Интернет.Напомним, что до 2016 года компания могла оформлять справки 2-НДФЛ на бумаге только при условии, что в ней работали 10 человек (п. 2 ст. 230 Налогового кодекса РФ).

В сертификате, как и прежде, необходимо указать знак «1» или «2». Знак «1» означает, что в справке указан доход, с которого был удержан НДФЛ. Знак «2» показывает: работодатель не удержал налог. Информацию со знаком «1» необходимо отправить в налоговую не позднее 1 апреля. Справка 2-НДФЛ со знаком «2» — до 1 марта включительно.

Если вы ошиблись при составлении справки 2-НДФЛ в ИНН сотрудника (указать чужой ИНН), инспекция оштрафует вас по ст. 126.1 Налогового кодекса РФ (письмо ФНС РФ от 02.11.2016 № БС-4-11 / 2224).

Напомним, штраф по этой статье составляет 500 рублей за каждый документ, в котором есть неточные данные.

Если вы обнаружите неточности в предоставленной информации, немедленно предоставляйте разъяснения.Вам удастся подать их до того, как проверка обнаружит ошибки, и штрафных санкций не будет (п.2 ст. 126.1 Налогового кодекса РФ).

Как оформить 6-НДФЛ в 2016 году

С 2016 года каждый, кто осуществляет выплаты физическим лицам ежеквартально, должен отчитываться перед ИФНС. Для этого необходимо подать форму 6-НДФЛ отчетности по НДФЛ за 2016 год. Это новая отчетность. Утверждено приказом ФНС России от 10.10.2015 № ММВ-7-11 / [электронная почта]

Отражает информацию обо всех гражданах в целом. То есть отчет по форме 6-НДФЛ не персонифицирован.

Заполнить Форму 6-НДФЛ по результатам учета доходов, начисленных и выплаченных физическим лицам, предоставленных физическим лицам, налоговые вычеты, исчисленные и удержанные по НДФЛ. Произвести расчет по методу начисления за первый квартал, шесть месяцев, девять месяцев и год

Какой крайний срок подачи 6-НДФЛ

Впервые вам нужно будет подать форму 6-НДФЛ в 2016 году за первый квартал. Крайний срок — 4 мая 2016 г., так как 30 апреля приходится на субботу, а с 1 по 3 мая — выходной (письмо ФНС России от 21.12.2015 № БС-4-11 / [email protected] ) Однако отчет за 2015 год не нужен.

Крайний срок — 4 мая 2016 г., так как 30 апреля приходится на субботу, а с 1 по 3 мая — выходной (письмо ФНС России от 21.12.2015 № БС-4-11 / [email protected] ) Однако отчет за 2015 год не нужен.

На шесть месяцев форму 6-НДФЛ необходимо подать не позднее 31 июля, но поскольку это выходной день, крайний срок переносится на 1 августа.

На 9 месяцев — не позднее 31 октября и на год — не позднее 1 апреля следующего года, но поскольку это выходной день, срок переносится на 3 апреля 2017 г. (п. 2 ст. Налоговый кодекс РФ)

Сдавать расчеты по НДФЛ в ИФНС в электронном виде.На бумаге вы можете отчитаться только в том случае, если за период выплатили доход не более чем 24 сотрудникам (п.2 ст. 230 Налогового кодекса РФ).

А если выплаты за I квартал от вас получили 25 и более человек — то через Интернет

Какие штрафы за непредставление информации по форме 6-НДФЛ

Если вы не подадите Форму 6-НДФЛ в налоговую инспекцию по месту постановки на учет в установленный срок, например, вместо 4 мая 2016 года подайте 10 мая 2016 года, то вас оштрафуют на 1000 рублей. за каждый полный или неполный месяц со дня, установленного для отчетности (п. 1.2 статьи 126 Налогового кодекса Российской Федерации).

за каждый полный или неполный месяц со дня, установленного для отчетности (п. 1.2 статьи 126 Налогового кодекса Российской Федерации).

Также налоговые органы имеют право приостановить операции по вашим банковским счетам, если форма 6-НДФЛ не будет заполнена в течение 10 дней после установленного срока.

Если форма 6-НДФЛ содержит недостоверные сведения, то компании грозит штраф в размере 500 рублей. за каждый документ, содержащий недостоверные сведения (ст. 126.1 Налогового кодекса РФ).Более того, если вы сами обнаружите ошибку в форме 6-НДФЛ, исправите ее и сдадите обновленную форму 6-НДФЛ, то штрафов не будет.

Еще один штраф вас ждет, если вместо электронной формы 6-НДФЛ вы сдадите в налоговую инспекцию бумажную. В этом случае штраф составит 200 рублей. (Статья 119.1 Налогового кодекса). До 1 января 2016 года ответственность согласно статье 119.1 Налогового кодекса Российской Федерации не распространялась на налоговых агентов по налогу на доходы физических лиц. Дело в том, что ранее глава 23 Налогового кодекса РФ не содержала такого требования — как подавать расчет сумм НДФЛ, начисленных и удержанных налоговыми агентами.

Дело в том, что ранее глава 23 Налогового кодекса РФ не содержала такого требования — как подавать расчет сумм НДФЛ, начисленных и удержанных налоговыми агентами.

Страница не найдена

Эти файлы cookie нельзя отключить, поскольку они необходимы для работы веб-сайта. Они помогают нам понять наиболее часто посещаемые разделы нашего веб-сайта и предоставляют информацию, которая может быть использована для его улучшения.Они предназначены для аналитики веб-сайта и в ответ на действия, совершаемые на веб-сайте, такие как запрос услуги, установка параметров конфиденциальности, вход в систему и заполнение форм. Эти файлы cookie не хранят личную информацию. Скорее, они собирают информацию о том, как все посетители используют этот сайт.

Для обеспечения лучшего просмотра и настройки представленной вам информации могут использоваться различные типы данных. Эти данные могут собираться вашим веб-браузером, или файлы cookie могут использоваться для сбора данных, чтобы обеспечить более персонализированный опыт.Собранные данные могут включать собственные данные о вашей активности на нашем веб-сайте, данные наших партнеров или третьих лиц. Ваши данные никогда не будут проданы третьим лицам и будут использоваться только нами и нашими прямыми партнерами. Мы можем использовать файлы cookie для сбора информации, которая может быть передана нашим партнерам. Эта информация может использоваться с другими данными для создания особых впечатлений, улучшения нашего веб-сайта и расширения имеющейся у нас информации о людях, которые используют наш веб-сайт.

Эти данные могут собираться вашим веб-браузером, или файлы cookie могут использоваться для сбора данных, чтобы обеспечить более персонализированный опыт.Собранные данные могут включать собственные данные о вашей активности на нашем веб-сайте, данные наших партнеров или третьих лиц. Ваши данные никогда не будут проданы третьим лицам и будут использоваться только нами и нашими прямыми партнерами. Мы можем использовать файлы cookie для сбора информации, которая может быть передана нашим партнерам. Эта информация может использоваться с другими данными для создания особых впечатлений, улучшения нашего веб-сайта и расширения имеющейся у нас информации о людях, которые используют наш веб-сайт.

Эти файлы cookie показывают, как посетители взаимодействуют с этим сайтом.Они могут использоваться организациями, с которыми мы сотрудничаем, для построения профиля интересов зрителей, чтобы можно было делиться с ними информацией, которая является наиболее важной для каждого зрителя.

Эти файлы cookie позволяют нам понять, как зрители используют этот веб-сайт на нескольких устройствах, таких как мобильный телефон, компьютер или смарт-телевизор. Они связывают действия зрителей на нескольких устройствах, чтобы им можно было делиться информацией, которая наиболее важна для каждого зрителя.

Сторонние организации используют информацию из этих файлов cookie. Они отслеживают интересы зрителя на нескольких веб-сайтах, так что конкретный маркетинг может быть направлен зрителю на основе интересов.

ПРИЛОЖЕНИЕ III

% PDF-1.6

%

419 0 объект

>

endobj

413 0 объект

>

endobj

416 0 объект

> поток

Microsoft Office Wordↂ0020name>

Normal.dotavendtpↂ0020 автор>

2ↂ0020число>

Штат Мичиган2010-04-06T09: 30: 06-04: 00Сшиватель Bluebeam 6.5.42010-04-07T13: 08: 23-04: 002010-04-07T13: 08: 23-04: 00application / pdf

Bluebeam Brewery 5. 0uuid: 16736698-9e33-4c56-9a4b-eecc0eedb6abuuid: 96dfe71a-a83c-4f63-8551-471191a2ba57

0uuid: 16736698-9e33-4c56-9a4b-eecc0eedb6abuuid: 96dfe71a-a83c-4f63-8551-471191a2ba57

конечный поток

endobj

415 0 объект

>

endobj

420 0 объект

> / Тип / Страница >>

endobj

1 0 obj

> / Тип / Страница >>

endobj

4 0 obj

> / Тип / Страница >>

endobj

7 0 объект

> / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >>

endobj

10 0 obj

> / ProcSet [/ PDF / Text] / ExtGState >>> / Тип / Страница >>

endobj

13 0 объект

> / Тип / Страница >>

endobj

16 0 объект

> / Тип / Страница >>

endobj

19 0 объект

> / Тип / Страница >>

endobj

22 0 объект

> / Тип / Страница >>

endobj

25 0 объект

> / Тип / Страница >>

endobj

28 0 объект

> / Тип / Страница >>

endobj

31 0 объект

> / Тип / Страница >>

endobj

34 0 объект

> / Тип / Страница >>

endobj

37 0 объект

> / Тип / Страница >>

endobj

40 0 obj

> / Тип / Страница >>

endobj

43 0 объект

> / Тип / Страница >>

endobj

46 0 объект

> / Тип / Страница >>

endobj

49 0 объект

> / Тип / Страница >>

endobj

52 0 объект

> / Тип / Страница >>

endobj

55 0 объект

> / Тип / Страница >>

endobj

58 0 объект

> / Тип / Страница >>

endobj

61 0 объект

> / Тип / Страница >>

endobj

64 0 объект

> / Тип / Страница >>

endobj

67 0 объект

> / Тип / Страница >>

endobj

70 0 объект

> / Тип / Страница >>

endobj

73 0 объект

> / Тип / Страница >>

endobj

76 0 объект

> / Тип / Страница >>

endobj

79 0 объект

> / Тип / Страница >>

endobj

82 0 объект

> / Тип / Страница >>

endobj

85 0 объект

> / Тип / Страница >>

endobj

88 0 объект

> / Тип / Страница >>

endobj

91 0 объект

> / Тип / Страница >>

endobj

94 0 объект

> / Тип / Страница >>

endobj

97 0 объект

> / Тип / Страница >>

endobj

100 0 объект

> / Тип / Страница >>

endobj

103 0 объект

> / Тип / Страница >>

endobj

106 0 объект

> / Тип / Страница >>

endobj

109 0 объект

> / Тип / Страница >>

endobj

114 0 объект

> / Тип / Страница >>

endobj

117 0 объект

> / Тип / Страница >>

endobj

123 0 объект

> / Тип / Страница >>

endobj

126 0 объект

> / Тип / Страница >>

endobj

129 0 объект

> / Тип / Страница >>

endobj

132 0 объект

> / Тип / Страница >>

endobj

135 0 объект

> / Тип / Страница >>

endobj

138 0 объект

> / Тип / Страница >>

endobj

141 0 объект

> / Тип / Страница >>

endobj

144 0 объект

> / Тип / Страница >>

endobj

147 0 объект

> / Тип / Страница >>

endobj

150 0 объект

> / Тип / Страница >>

endobj

153 0 объект

> / Тип / Страница >>

endobj

160 0 объект

> / Тип / Страница >>

endobj

163 0 объект

> / Тип / Страница >>

endobj

168 0 объект

> / Тип / Страница >>

endobj

173 0 объект

> / Тип / Страница >>

endobj

176 0 объект

> / Тип / Страница >>

endobj

178 0 объект

> поток

x] $ q {{* p! ppbt0Lhww ^) hA> _] e v;) e \ /} \ z ^ rhwOmG5qwͥ`} cv] uiFs] ~ w) m # MiwWM ܿ pĠ / Dm ~} Aj @ Ռ zE0) @ sq0M; VY aPj {c (; QC] ߪ U, z) a_-6D ֑ + l, N4Mk1_N @ 8ӴbTFqY, 3rqgpi5_frVca = NjkytB4

X1 7 ^ fbG> IʗlC-fT ‘_; doG $ At8ΡbZ «t ۦ mu |

«zD ߚ} hn% YnR] 7z @ _Gbqj = H˞Q} {I + cG1sEEacKcHQKxk-d1 kG + X4 * ~` ձ CGk

ЗубУ_ Зп1> asblGo

Перейти «SqFSj (5h: QhvG% R, ^ 1! R B NJT»h: zs2! U? OAh \ S0, I»

The Chiarelli Group, финансовые консультанты в Фэрфилде, CT 06824

Добро пожаловать

Наша миссия — понять вас и то, что для вас наиболее важно. Находить время, задавать сложные, умные вопросы и внимательно слушать, а затем очень подробно понимать, где именно находится ваше богатство сегодня и где вы хотели бы быть завтра. Мы помогаем вам разработать и внедрить индивидуальный подход к управлению состоянием, который поможет вам и вашей семье достичь ваших личных финансовых целей, помогая управлять инвестиционными рисками. Наш подход к управлению капиталом заключается в использовании богатства для воплощения целей в жизнь.

Находить время, задавать сложные, умные вопросы и внимательно слушать, а затем очень подробно понимать, где именно находится ваше богатство сегодня и где вы хотели бы быть завтра. Мы помогаем вам разработать и внедрить индивидуальный подход к управлению состоянием, который поможет вам и вашей семье достичь ваших личных финансовых целей, помогая управлять инвестиционными рисками. Наш подход к управлению капиталом заключается в использовании богатства для воплощения целей в жизнь.

Философия

Мы живем в мире, который постоянно меняется.Рынки могут часто колебаться. Потенциальные инвестиционные возможности могут возникать ежедневно. В правила внесены изменения. Вот почему мы считаем, что вы и ваша ситуация — лучшая отправная точка для планирования своего финансового будущего: где вы находитесь сегодня, где хотите быть завтра и чего вы хотите достичь на этом пути. Потому что, понимая вас и ваши приоритеты, мы можем более эффективно предлагать наш опыт и ресурсы и помогать вам создать финансовую основу, основанную на уникальных сложностях вашей жизни.

Подход

Наш подход к инвестированию основан на понимании вас. Все начинается с разговора. Мы не торопимся, чтобы узнать вас — имена ваших детей, сколько вы работали, чтобы достичь того, что вы есть, и как вы определяете успех. Мы будем работать вместе с вами, чтобы понять вашу инвестиционную индивидуальность, расставить приоритеты для ваших целей и разработать финансовый подход, отражающий ваши потребности. Мы считаем, что инвесторы могут извлечь выгоду из наших советов, доступа к инвестиционной информации, предлагаемой Merrill, трастовых и фидуциарных услуг от Bank of America Private Bank, а также от удобства банковского обслуживания Bank of America.Когда дело доходит до вашего успеха, важен только один финансовый подход — ваш.

Возможности

Мы считаем, что для того, чтобы хорошо относиться к своим финансам, вам необходимо точно знать, где вы находитесь, куда вы хотите поехать и сколько вам может потребоваться для этого. работать с вами, чтобы разработать индивидуальный финансовый подход, опираясь на лучшее мышление нашей фирмы, чтобы помочь вам в вашем финансовом будущем. будет управлять всеми аспектами ваших отношений, давая понять, за что вы платите и что получаете.По мере того как ваша жизнь и рынки меняются, мы можем время от времени встречаться, чтобы убедиться, что вы идете по правильному пути в достижении своих целей, и скорректировать свой подход по мере необходимости для предстоящего пути.

работать с вами, чтобы разработать индивидуальный финансовый подход, опираясь на лучшее мышление нашей фирмы, чтобы помочь вам в вашем финансовом будущем. будет управлять всеми аспектами ваших отношений, давая понять, за что вы платите и что получаете.По мере того как ваша жизнь и рынки меняются, мы можем время от времени встречаться, чтобы убедиться, что вы идете по правильному пути в достижении своих целей, и скорректировать свой подход по мере необходимости для предстоящего пути.

Ориентация на частных лиц с высоким уровнем дохода и владельцев бизнеса

Мы предлагаем клиентам широкий спектр потенциальных решений, первоклассное обслуживание и финансовые инструменты, основанные на их уникальных обстоятельствах.

Какими бы ни были ваши цели, мы начинаем с того, что помогаем вам определить и расставить приоритеты для ваших финансовых целей на основе следующих семи областей:

- Здравоохранение: управление расходами на здравоохранение сейчас и в будущем

- Дом: увеличение, уменьшение, реконструкция или покупка дома для отдыха

- Семья: Забота о своей семье и других людях в вашей жизни

- Досуг: осмысленно проводите свободное время

- Раздача: волонтерство, наставничество и благотворительность

- Работа: работа на пенсии, продажа или открытие бизнеса

- Финансы: объединяем все вместе; определение ваших финансовых целей

Мы тесно сотрудничаем с другими профессионалами, чтобы помочь клиентам в достижении их целей в области управления капиталом, опираясь на инвестиционные идеи Merrill и предлагая доступ к банковскому удобству Bank of America по мере того, как мы это делаем.

Мы также будем использовать наши отраслевые знания и опыт, чтобы предложить:

„„

- Потенциальные стратегии управления рисками

- „„ Услуги по доверительному управлению и планированию недвижимости

- „„ Возможные решения по управлению активами

- „„ Доступ к Bank of America для ваших кредитных и банковских потребностей

Ваш подход к инвестированию

Опираясь на исследования в области поведенческих финансов, компания Merrill разработала оценку инвестиционной личности, чтобы помочь нам лучше узнать вас как инвестора и, возможно, помочь вам уточнить ваши собственные инвестиционные предпочтения.Получив более глубокое понимание того, что вы думаете и чувствуете по поводу инвестирования с помощью этой оценки, мы можем настроить финансовый подход, который мы разрабатываем вместе, чтобы помочь вам добиться того, что для вас наиболее важно. Наша оценка инвестиционной личности — это один из способов помочь нам узнать вас поближе — понять ваши цели и приоритеты. Эти вопросы дадут вам представление о полной оценке и помогут нам предоставить вам дополнительную информацию и ресурсы.

Эти вопросы дадут вам представление о полной оценке и помогут нам предоставить вам дополнительную информацию и ресурсы.

Понимание ваших целей и приоритетов

Ваша жизнь и цели меняются.У нас есть инструменты, которые помогут вам отслеживать эти изменения, чтобы они отражались на вашем финансовом подходе.

пошаговых инструкций. Документы, выдаваемые работодателем при увольнении по собственному желанию Увольнение работника какие документы оформить

Расторжение трудового договора — серьезный процесс, требующий внимания со стороны работодателя и неукоснительного соблюдения закона. Законодательство, регулирующее этот вопрос, в текущем году не изменилось, действует Трудовой кодекс … Это определяется порядком увольнения, в том числе уточнением деталей обязательной выдачи документов.

Сюда входят:

- трудовая книжка — ценный документ. Подтверждает весь опыт работы с момента ее начала до настоящего времени;

- документ из бухгалтерии о доходах за три месяца. Необходимо в случае обращения на биржу труда;

- Сертификат 2-НДФЛ в год. Это обязательно для людей, которые хотят в будущем получить налоговый вычет;

- о пенсионных взносах застрахованного в Пенсионный фонд.

Подтверждает весь опыт работы с момента ее начала до настоящего времени;

Подтверждает весь опыт работы с момента ее начала до настоящего времени;Этот документ также важен, так как организация ежемесячно отправляет в Пенсионный фонд информацию о отчислениях для каждого работника, которые формируют размер их будущей пенсии.

Когда гражданин увольняется с работы, он получает расчет наличными. Ему выплачивается заработная плата за пропорциональное количество часов, отработанных в последний месяц работы, компенсация за отпуск, если он не использовал его в этом году, а также надбавка в случаях, определенных законом.