Что лучше виза или мастеркард в европе: С какой картой лучше ехать за границу

Карту какой платежной системы взять в путешествие: Visa или MasterCard?

«Экспресс газета» отвечает на актуальные, неудобные и неожиданные вопросы. Сегодня мы спросим у эксперта, карту какой платежной системы взять с собой в путешествие — Visa или MasterCard.

Visa vs MasterCard: США и Европа

Считается, что в страны с валютой евро лучше брать карту MasterCard, а вот туда, где в ходу доллары, — однозначно Visa. С одной стороны, это логично, ведь MasterCard — европейская платежная система, а Visa — американская. Но так ли все просто? Спросим у эксперта.

Но так ли все просто? Спросим у эксперта.

Мнение эксперта: Visa и MasterCard работают одинаково

Ольга Прохорова

эксперт «Международного финансового центра»

— Мнение о том, что в разных странах платежная система Visa и MasterCard работает по-разному, ошибочно. Эта идея получила широкое распространение благодаря информации о том, что компания MasterCard — изначально европейская и все операции она по умолчанию конвертирует черед валюту евро, а Visa — американская и проводит конвертацию через доллары.

Исходя из этой логики, дабы избежать двойного обмена, логично было бы оплачивать товары в долларах картой Visa, а товары в евро — картой MasterCard. Но на самом деле и Visa, и MasterCard давно интернациональны, и выступают лишь в роли связующего звена между двумя банками — банком, в котором выпущена карта (банком-эмитентом), и банком, в котором открыт счет у продавца товаров или услуг (банка-эквайера).

Комиссии за дополнительные конвертации могут возникнуть в том случае, если счета у этих двух банков не совпадают в части валюты счета. Российские банки обычно имеют корреспондентские счета в рублях, евро и долларах вне зависимости от того, какую систему они используют — Visa или MasterCard. А иностранный банк-эквайер, соответственно, держит счета в долларах, евро и местной валюте, которая используется в той стране, где производится покупка.

Российские банки обычно имеют корреспондентские счета в рублях, евро и долларах вне зависимости от того, какую систему они используют — Visa или MasterCard. А иностранный банк-эквайер, соответственно, держит счета в долларах, евро и местной валюте, которая используется в той стране, где производится покупка.

Маловероятно, что у иностранного магазина имеется счет в российских рублях, поэтому средства с карты будут списаны в той валюте, в которой ему удобно. Чтобы это было наименее болезненно для клиента, ему рекомендуется самостоятельно открыть себе счета в долларах и евро, привязанных к одной карте, и самостоятельно переключать валюту своего счета, контролируя этот процесс. Если же у банка-эмитента нет корреспондентского счета в валюте, в которой проводит платеж банк-эквайер, то платежная система сама проведет конвертацию — в этом случае размер комиссионных может неприятно удивить. Но вины Visa и MasterCard в этом нет — они лишь посредники.

«Россия – один из самых продвинутых платежных рынков в Европе»

Президент Mastercard Europe Марк Барнетт рассказывает о конкуренции и кооперации платежных систем и о том, что станет с пластиковым картами

Президент Mastercard Europe Марк Барнетт /Mastercard

Марк Барнетт возглавил европейский бизнес Mastercard 1 июня, когда на континенте только начали снимать ограничительные меры, введенные из-за пандемии COVID-2019. Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Таким образом, пандемия сыграла на руку платежным системам. Согласно тому же опросу, 16% россиян впервые попробовали бесконтактную оплату, а половина респондентов стали пользоваться картами с этой технологией чаще. Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. В чем привлекательность работы с корпоративными платежами, как системы мгновенных переводов между банковскими счетами помогают быстро перечислять деньги за рубеж и одновременно бороться с их отмыванием, каковы перспективы у подобных услуг в России, получат ли люди цифровой ID и исчезнут ли карты как таковые, «Ведомостям» рассказал новый президент Mastercard в регионе, включающем 53 страны и насчитывающем более 950 млн держателей карт.

В беседе принимал участие Алексей Малиновский, глава Mastercard в России.

Вирус в помощь

– Как режим изоляции повлиял на бизнес Mastercard? Проявились ли какие-то слабые места или что-то, чего вы не ожидали?

– Думаю, ответ довольно очевиден. Многим пришлось перенести запланированные путешествия, особенно деловые поездки за границу. Этого можно было ожидать. Чего мы не ожидали? Пожалуй, двух вещей – столь драматичного роста бесконтактных платежей и электронной коммерции в глобальном масштабе: на 40% по обоим показателям в I квартале по сравнению с I кварталом 2019 г.

Эти тренды мы отмечали и до кризиса, но он значительно их ускорил. Сейчас в Европе порядка 80% (от 75 до 80%) всех безналичных транзакций физических лиц совершается бесконтактно. Для нас это был весьма впечатляющий сдвиг. Мы уверены, что бесконтактная технология – очень хороший способ оплаты, который будет активно использоваться и в будущем.

– С другой стороны, значительная часть офлайн-платежей пропала – в барах и ресторанах, кинотеатрах, магазинах, туристических поездках и т. д. Это повлияло на бизнес Mastercard?

д. Это повлияло на бизнес Mastercard?

– Повлияло, конечно. Как я уже отметил, ограничения прежде всего отразились на зарубежных поездках, а затем привели к остановке самых разных предприятий из-за карантина. Масштаб зависит от конкретной ситуации: в одних странах ограничения сняли достаточно быстро и их влияние было незначительным, в других ограничительные меры были гораздо строже и сказались сильнее.

Точные цифры не назову, но в I квартале изменения были незначительными, потому что последствия пандемии начали сказываться лишь в последние несколько недель квартала. По нашим оценкам, по крайней мере в Европе нижняя точка была пройдена в мае, и теперь мы наблюдаем нормализацию.

Сейчас, когда ограничения постепенно снимаются, мы видим, что привычный денежный поток по некоторым направлениям восстанавливается быстрее, чем по другим. Например, в магазинах мебели и электроники в Германии, когда там был отменен режим изоляции. И это довольно интересно: электронику можно покупать и онлайн, но люди хотят именно идти в магазины. Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Вторая волна будет связана с более значимым восстановлением. Но, скажем, для сферы туризма и гостиничного бизнеса оно, вероятно, займет чуть больше времени. Деловые поездки, видимо, возобновятся в последнюю очередь. Мы достаточно скоро должны увидеть изменения в моделях поведения.

Многое в бизнесе сейчас зависит от политиков, а они в разных странах действуют по-разному.

– Предвидите ли вы тактические или стратегические изменения в бизнесе Mastercard, вызванные ситуацией с пандемией?

Родился в 1967 г. в Лиде (Йоркшир, Великобритания). Получил степень MBA в бизнес-школе Имперского колледжа Лондонского университета и степень бакалавра экономики в Лондонском университете

1998

консультант в KPMG

2003

вице-президент Mastercard

2014

президент Mastercard в Великобритании, Ирландии, Северной Европе, странах Балтии

2020

президент Mastercard в Европе, член управляющего комитета компании

– Если отвечать коротко, то нет. Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты. Мы постепенно поднимались все выше, вытесняя наличные деньги на протяжении многих лет. И, судя по тому влиянию, которое оказывает кризис, мы, вероятно, увидим ускорение процесса отказа от наличности. Потому что есть и электронные, карточные платежи, различные виды цифровых платежей – оплата по сохраненным у торговца реквизитам карты, смартфоном или часами.

Если для потребителей это удобно и безопасно, то, как только человек получает в этой области первый опыт, такое поведение закрепляется. Это та часть нашего бизнеса, которая связана с ростом, и здесь у нас еще много возможностей. Ведь в нашей части света около половины всех платежей в торговле по-прежнему совершается наличными деньгами.

Диверсификация как стратегия бизнеса связана с тем, кого и как мы обслуживаем. Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом. Другая сторона диверсификации заключается в том, что мы делаем. За последние 10 лет мы значительно расширили спектр услуг, в том числе приобретая компании, наращивая свои возможности, развивая такие направления, как лояльность, консалтинг, кибербезопасность, борьба с мошенничеством, различные тесты и исследования, аналитика. Это добавленная стоимость к платежам как таковым и к потребительскому опыту. Поэтому доходы наших сервисов оставались высокими на протяжении всего кризиса.

Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом. Другая сторона диверсификации заключается в том, что мы делаем. За последние 10 лет мы значительно расширили спектр услуг, в том числе приобретая компании, наращивая свои возможности, развивая такие направления, как лояльность, консалтинг, кибербезопасность, борьба с мошенничеством, различные тесты и исследования, аналитика. Это добавленная стоимость к платежам как таковым и к потребительскому опыту. Поэтому доходы наших сервисов оставались высокими на протяжении всего кризиса.

Третий элемент стратегии, создание, ориентирован на развитие в ближайшие 10–15 лет. Основной элемент здесь – мультинаправленность. Мы считаем, что являемся единственной в мире по-настоящему многопрофильной компанией, специализирующейся на платежных технологиях. Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов. Это может быть оплата картой, по счету, через мобильный банк, на месте или авансом. Чем больше вариантов мы предоставим, тем лучше ритейлеры или банки смогут обслужить клиентов.

Таким образом, мультинаправленность является основой нашей стратегии. Разумеется, сейчас мы, скорее всего, сделаем больший акцент на бесконтактную технологию. Конечно, электронная коммерция выходит на первый план. Но в целом стратегия остается неизменной.

/Евгений Разумный / Ведомости

Mastercard Incorporated

Платежная система

Акционеры (данные компании на 20 апреля 2020 г., голосующая доля): частный благотворительный фонд The Mastercard Foundation (11,2%), остальное в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,2%), BlackRock (6,7%).

Капитализация – $306,7 млрд.

Финансовые показатели (2019 г.): выручка – $16,9 млрд, чистая прибыль – $8,1 млрд.

Операционные показатели (2019 г., включая Maestro): объем операций – $7,2 трлн, количество транзакций – 87,3 млрд, количество пластиковых карт в обращении – 2,6 млрд.

Операционные показатели европейского региона Mastercard (2019 г.): количество транзакций – 38,9 млрд, количество пластиковых карт в обращении – 599 млн.

Мгновенные платежи

– Как президент региона, в который входят Великобритания и Северная Европа, вы в последние годы наверняка сыграли важную роль в двух значимых приобретениях. В 2016 г. Mastercard договорилась о поглощении Vocalink, британского провайдера мгновенных электронных банковских переводов, а в прошлом году – о приобретении у датской платежной технологической компании Nets бизнеса по переводам между счетами. Корпоративные платежи (b2b) и другие платежи между банковскими счетами обычно проводятся не по картам. Вы активно стремитесь охватить и эту сферу платежей?

– Мы еще не закрыли сделку по покупке подразделения корпоративных услуг у Nets, ожидается подтверждение со стороны регулирующих органов. Есть кое-что еще интересное в Северной Европе – проект P27. Мы хотим участвовать в создании первой в мире международной мультивалютной клиринговой системы, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Это очень важная часть нашего будущего, мгновенные платежи в P27 будут проводиться в евро и валютах североевропейских стран.

B2b-переводы – очень важная часть нашей стратегии развития, обладающая огромным потенциалом. Частично мы можем работать с b2b-переводами, используя карты, технологию номеров виртуальных карт, такую технологию, как Mastercard MoneySend. Но также можем проводить эти денежные потоки через системы мгновенных расчетов или переводов со счета на счет. Это укладывается в нашу стратегию мультинаправленности. В Европе корпоративные платежи в торговых точках составляют около $13 трлн в год. Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Мы бы хотели не просто участвовать в этих транзакциях, а создать для них приложения и сервисы, которые бы давали добавленную стоимость. Приведу пару примеров. В Великобритании у нас есть приложение Pay by Bank («Оплати через банк»), которое связано с переводами со счета на счет. Оно позволяет использовать мобильное банковское приложение для онлайн-шопинга – очень просто и удобно.

Другой пример – сервис для борьбы с отмыванием денег. Он помогает выявлять сомнительные платежи во всех системах мгновенных расчетов в стране. Банку крайне сложно в одиночку эффективно бороться с отмыванием, потому что деньги приходят на счет, а затем скачут со счета на счет в разных банках. В тех странах, где есть системы мгновенного перевода денег, можно начать бороться с этой проблемой, видя все транзакции между всеми счетами всех банков. Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

– А может этот сервис использовать, например, правительство?

– Пока такого не было. Полагаю, это зависит от конкретных государственных органов.

– Какие перспективы у подобных услуг в России?

– Мы хотели бы сделать наши услуги доступными на всех европейских рынках. Но платежи – это не однородное явление, везде работающее одинаково. Скажем, в России своя определенная система и устройство платежей, и мне предстоит плотнее с ней познакомиться. Мы будем разговаривать с нужными игроками, и если сможем предложить им нужный выбор и принести пользу – отлично, а если не сможем – что ж, не в этот раз.

– В октябре 2019 г. на форуме Finopolis в Москве было объявлено, что Mastercard совместно с Национальной системой платежных карт (НСПК) собирается осуществлять международные переводы через Систему быстрых платежей (СБП) Банка России. С тех пор об этом проекте ничего не было слышно. Как с ним обстоят дела?

Алексей Малиновский: Да, мы подписали с НСПК соглашение о намерении сотрудничать в развитии функционала трансграничных платежей для СБП. Будем использовать технологические возможности Mastercard, которые уже есть в Европе и других странах. Сейчас мы занимаемся интеграцией СБП через сервис трансграничных переводов в глобальную экосистему мгновенных платежей Mastercard. Это сложный проект, и нам нужно запустить его с учетом тех особенностей в системах платежей разных стран, о которых говорил Марк.

– У этого проекта есть сроки?

– Как я уже сказал, это сложный проект и нам многое нужно сделать. Мы сообщим, когда будем готовы рассказать о каких-либо результатах.

– Вы планируете использовать Vocalink в этом проекте?

– Это один из ресурсов, который мы используем, но на самом деле речь идет не только о Великобритании и Европе. У нас глобальный подход, и мы планируем задействовать различные технологии, которые есть у Mastercard и наших партнеров в разных странах мира.

Платежи будущего

– Несколько лет назад все говорили о блокчейне. В частности, о том, что он поможет значительно ускорить международные платежи. Но за прошедший год о нем почти ничего не было слышно. Вы работаете с блокчейном?

Марк Барнетт: Пожалуй, сказать «мы с ним работаем» будет преувеличением. Мы экспериментируем с этой технологией, у нас есть собственный блокчейн – как частный, так и публичный. Недавно мы присоединились к альянсу ID2020; цель этого проекта – дать каждому человеку в мире цифровой ID к 2030 г., и он основан на блокчейне. Это очень интересная технология, но пока не совсем понятно, какие практические задачи или проблемы она будет решать в мире платежей. Блокчейн может сыграть в этом какую-то роль, а может и нет. Думаю, он скорее может быть применен в цифровой идентификации – например, для определения личности или при торговле ценными товарами.

– Как платежные системы изменятся в будущем? Какие способы платежей быстрее всего будут набирать популярность?

– Я уверен, что в будущем особенно важное место займет токенизация. Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Также я считаю, что биометрия будет активно развиваться как способ идентификации пользователей. Она куда лучше, чем пароли и подтверждение кодом по sms. Мы недавно инвестировали в поведенческую биометрию. То, как вы держите телефон, как вводите текст – эти факторы помогают определить, действительно ли именно вы совершаете платеж. Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Мы недавно инвестировали в поведенческую биометрию. То, как вы держите телефон, как вводите текст – эти факторы помогают определить, действительно ли именно вы совершаете платеж. Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Но, думаю, в конечном итоге мы придем к цифровой идентификации (Digital ID). Это сложный путь, поскольку требуется системное решение с участием людей, правительств, банков, телекоммуникационных операторов, ритейлеров. Но в итоге в распределенной системе цифровой ID безопасно хранится онлайн. Это и есть будущее, потому что такую систему очень легко использовать для платежей.

Наконец, как я уже упоминал, платежи со счета на счет в режиме реального времени. У них есть ряд преимуществ, например возможность отложенного платежа, баланс в вашем мобильном банковском приложении актуален с точностью до секунды. Эта технология дает пользователям массу преимуществ.

– Пластиковые карты в конце концов выйдут из обращения?

– Рано или поздно устаревает абсолютно все, но карты будут использоваться еще очень долго. Этот кусочек пластика не занимает много места в вашем кошельке, но им можно платить бесконтактно, в том числе за дорогие покупки, и многие страны внедряют именно бесконтактную технологию. Просто приложить карту к терминалу – это очень удобно. Таким же образом можно платить смартфоном (я как раз так расплачиваюсь), использовать кольцо или часы.

/Максим Стулов / Ведомости

Так же и с наличными: они еще долго будут с нами, но количество ситуаций, когда они необходимы, и людей, которые их используют, постепенно сокращается. Но будут и те, кто хочет пользоваться наличными. Карты, на мой взгляд, предоставляют действительно удобную возможность оплаты и еще долго будут в ходу.

– Уже сейчас на смену картам пришли смартфоны, оплата по Face ID. В Китае больше года оплачивают покупки с помощью системы распознавания лиц. Я согласен по поводу наличных – они будут с нами еще долго. А карты, кажется, уже вытесняются другими способами оплаты.

Я согласен по поводу наличных – они будут с нами еще долго. А карты, кажется, уже вытесняются другими способами оплаты.

– Это зависит от того, о чем вы говорите – о карточных платежах в целом или о самих кусочках пластика. Представить мир без них довольно легко – теперь они существуют в смартфонах или вы подтверждаете транзакцию лицом. Но за этим стоит целая инфраструктура, которая защищает данные держателей карт, обеспечивает безопасность транзакций, следит, чтобы платежи поступали правильному адресату, чтобы покупатели и ритейлеры могли вернуть деньги, если что-то пошло не так. Все, что связано с картами – не с пластиком, а с картами как платежной системой, – останется неотъемлемым элементом всей системы платежей. Нужна франшиза, правила, обеспечение возврата средств и урегулирования спорных ситуаций. И это не про физическую пластиковую карту. Нужна сеть, которая надежно и бесперебойно соединяет десятки миллионов торговых точек с миллиардами покупателей. А чем конкретно расплачиваться, смартфоном или пластиком, – это уже выбор каждого.

Россия в лидерах

– Возвращаясь к бизнесу Mastercard: насколько велика разница в его развитии в разных регионах, насколько независимо действуют локальные офисы?

– Интересный вопрос. Mastercard предоставляет продукты и услуги по всему миру, но мы обязательно адаптируем их под потребности конкретных рынков. Это необходимо делать всегда. Если вы хотите добиться максимальной экономической эффективности, то будете внедрять одни и те же продукты по всему миру – но проблема в том, что далеко не везде они будут одинаково работать. Если же создавать исключительно локальные решения, это не даст экономии на масштабе. Здесь важно найти баланс, и мы уверены, что у нас это отлично получается. Алексей [Малиновский] располагает достаточной независимостью в деле локализации наших решений на российском рынке; такова ситуация и в других странах. Mastercard – это единый бренд с единой глобальной политикой. Без такого глобального подхода компания не смогла бы стать настолько сильной. А залог успеха – это баланс между глобализацией и локализацией.

А залог успеха – это баланс между глобализацией и локализацией.

– Если Алексей захочет внедрить какие-либо сервисы в России, он может сделать это самостоятельно или должен представить идею на рассмотрение европейской или глобальной штаб-квартиры?

– Зависит от конкретного случая. Если он захочет провести новую маркетинговую кампанию, это полностью в его распоряжении. Если речь о запуске новой продуктовой линейки, это нужно обсудить с нашими региональными и продуктовыми командами. Все это делается ради оптимальной реализации идей на локальных рынках. Разумеется, мы не готовы делать слишком много самостоятельных продуктов в каждой стране, но не адаптировать наши решения к местным условиям – значит не прислушиваться к потребностям рынка. В целом, мы предпочитаем предоставлять местным подразделениям как можно большую свободу действий.

– Если сравнивать Россию с другими странами, какое положение она занимает в бизнесе Mastercard и платежной индустрии в целом?

– В России очень развита система платежей, есть собственная платежная система. Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

– Могли бы вы оценить, на каком месте находится Россия по обороту или прибыли для Mastercard?

– Даже если бы я знал ответ, не думаю, что смог бы вам сказать, но однозначно Россия – огромная и важная часть нашего бизнеса в Европе. Мы этому очень рады и гордимся сотрудничеством с российскими партнерами – банками, ритейлерами и государственными структурами.

– Как изменилась ситуация за последние 5–10 лет?

– Попрошу Алексея прокомментировать.

Алексей Малиновский: Весьма значительно. Если говорить о развитии электронных платежей в целом, то можно отметить, что доля безналичных платежей растет. По данным Центробанка, уже больше 50% всех транзакций составляют именно безналичные платежи при помощи карт. И ожидается, что их доля будет только расти – кстати, в том числе и благодаря использованию карт во время пандемии. Кроме того, за последние 10 лет Mastercard принесла на российский рынок целый ряд инноваций. Mastercard первой из платежных систем внедрила бесконтактную технологию в России, и сейчас мы активно работаем над ее дальнейшим распространением. Несколько лет назад мы привели сюда Apple Pay, затем были Samsung Pay, SwatchPay!, недавно только с Mastercard появилась возможность платить умным фитнес-браслетом от Xiaomi. В России мы повсеместно видим большие изменения. Например, в нашей стране очень распространены платежи с помощью смартфонов. Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

Бодрящая конкуренция

– Избежать сравнения Mastercard и Visa невозможно. Что каждая из компаний делает лучше, чем другая?

Марк Барнетт: Есть несколько явных отличий. Первое – наша мультинаправленная стратегия, которая будет драйвером роста и развития в течение следующих 10–15 лет. Возможность, как я говорил ранее, предоставлять клиентам выбор способа оплаты вне зависимости от того, на какой технологии он реализован.

И еще одно принципиальное отличие заключается в стратегии диверсификации, которую мы приняли 10 лет назад и начали создавать услуги с добавленной стоимостью, связанные с основным платежным бизнесом. Сейчас у нас сервисный бизнес, который, я считаю, не имеет равных.

Если говорить о России, то мы первыми представили оплату смартфонами, а сейчас уже работает шесть технологий для оплаты устройствами – Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPay! и «Кошелек Pay». За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

– А в чем преимущество Visa?

– Об этом вам нужно их спросить.

– Безусловно, но, может, вы могли бы что-то добавить?

– В принципе, я не думаю, что у них есть преимущество. Но лучше вам об этом спрашивать у них.

– Но конкурентов становится все больше. Как Mastercard конкурирует, например, с российской системой «Мир», китайскими платежными системами (WeChat Pay, Alipay), финансово-технологическими компаниями, такими как Revolut?

– Mastercard приветствует конкуренцию. Она держит нас в тонусе и напоминает, что мы должны создавать что-то новое, стараться превзойти самих себя. На некоторых рынках наши продукты, позволяющие осуществлять переводы между счетами, конкурируют с нашими же картами. Я считаю, это хорошо, потому что, если мы не будем конкурировать сами с собой, это будет делать кто-то другой.

В Европе довольно много местных платежных систем, и обычно мы предоставляем им возможность обеспечить международный прием их платежей, а в некоторых случаях – использовать все каналы, особенно те, которые мы создаем для применения токенизации. В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

– Китайские системы обслуживают около миллиарда пользователей и через свой основной бизнес, например Alibaba, располагают гигантским объемом данных. Как вы оцениваете позиции Mastercard в сравнении с ними в плане информации о держателях карт?

– Я не настолько хорошо знаком с этими рынками, но могу рассказать, как обстоят дела в Евросоюзе с открытым банкингом и директивой о платежных услугах PSD2. Мы наблюдаем по-настоящему значительные изменения в том, как происходит обмен данными между финансовыми институтами и как осуществляются платежи. Процессы становятся все более открытыми, а информация – доступной, после того как пользователи дают согласие конкретному институту на ее получение.

Я считаю, что весь мир движется в сторону открытости в этом отношении. Соответствующие меры вводятся и регуляторами, и они очень хорошо проработаны – по крайней мере в Евросоюзе. Однако в других странах подобные вещи (сбор информации) уже давно делаются с помощью анализа экранных данных.

Полагаю, мы еще в самом начале пути к открытости банковской деятельности и, возможно, открытости данных в коммерческом мире. В сфере открытых банковских платежей большого прогресса пока не наблюдается, но мы создали решения для фундаментальных проблем подключения, защиты потребителей и урегулирования споров. Это лежит в основе открытой банковской системы, потому что без этих трех вещей открытые банковские платежи никогда не смогут стать успешными. Итак, у нас есть технологии платежей в различных сферах: между счетами, по картам, в мире открытого банкинга, в мире открытых данных – или, если быть точным, в мире открытой информации о счетах. У нас есть решения, которые могут помочь нашим партнерам в этих вопросах.

– Как регулирование в Евросоюзе интерчейнджа (комиссий, которые обслуживающие торговые точки банки платят банкам – эмитентам карт в виде процента от каждой операции) повлияло на рост безналичных платежей?

– Влияние этого регулирования неоднозначное и до конца пока не ясно. Мы считаем, что предлагать новое законодательство в отношении интерчейнджа пока рано, оно не принесет особой выгоды для клиентов. Крупным торговым предприятиям оно поможет сэкономить дополнительные средства, но мало чем поможет мелким и средним. Нужно сосредоточиться на надлежащем исполнении существующих мер.

– Банк России временно ограничил ставку эквайринга по онлайн-платежам 1%, и платежные системы были вынуждены снизить интерчейндж. Как это повлияло на ваш бизнес?

– Такое временное снижение интерчейнджа может сработать как краткосрочная мера. Но мы абсолютно уверены, что лучше всего было бы позволить рынку регулироваться самостоятельно. Интерчейндж – это уникальный инструмент, предназначенный для того, чтобы поддерживать баланс интересов внутри платежной схемы и стимулировать развитие безналичной экономики. Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Кредитные Карты в Германии (6 Видов, Бонусы, Сборы)

Какие виды кредиток существуют в Германии, как производятся платежи. Чем дебетовые карты отличаются от кредитных.

Ситуация с кредитками в Германии

Наличие в кошельке кредитной карты (Kreditkarte) даёт владельцу больше преимуществ. И дело тут не в возможности удобно оплачивать товары или услуги в разных странах. Основная функция кредитки, из-за которой её и надо брать — выдача краткосрочных кредитов под нулевой процент в момент осуществления платежа.

В 2015 в Германии проведено 950 миллионов транзакций через Kreditkarten с оборотом 84 миллиарда евро. Однако, кредитная карта не пользуется особой популярностью у бюргеров. По статистике, немцы гораздо охотнее платят наличными или EC-Karte. На долю кредиток в розничной торговле в стране приходится 5% платежей. Хотя 32% немцев таскают их в кошельках!

Из 33 миллионов выпущенных в Германии кредитных карт, 30 миллионов имеют логотипы Mastercard и Visa. Организации делят рынок пополам. Другими популярными эмитентами являются American Express и Diners Club.

Организации делят рынок пополам. Другими популярными эмитентами являются American Express и Diners Club.

Немцы используют понятие “Kreditkarte” как синоним для обозначения всех пластиковых карточек с логотипами Visa, MasterCard, American Express и Diners Club. Это вносит некоторую путаницу, так как финансовые механизмы за одинаковыми названиями могут быть совершенно разными.

Виды кредитных карт в Германии

Chargekarte — пополняемая

Общепринятая в Германии кредитка позволяет платить не задумываясь о состоянии банковского счёта на протяжении месяца. Ежемесячно кредитная организация оповещает владельца о сумме, которую он потратил и должен погасить. В зависимости от условий контракта, это происходит сразу по получению уведомления, либо через небольшой срок. Таким образом, клиент получает беспроцентный краткосрочный кредит, что очень удобно в ситуациях, когда у человека стабильный доход и он в процессе потребления не выходит за рамки своих финансовых возможностей.

Такую кредитку можно получить в банке, где уже открыт немецкий расчётный счёт. Месячные платежи производятся автоматически с привязанного к кредитной карте Girokonto.

Но ничего не мешает получить карту напрямую в одной из кредитных организаций, указав существующий расчётный счёт в немецком банке в качестве источника денег.

Klassischen Kreditkarte — классическая

Другое название — Revolvingkarte. Это американский вариант, хотя в Германии тоже встречается. Владелец кредитной карты пользуется ею в течение месяца и получает регулярные счета. Но гасить их немедленно полностью не требуется. Есть определённый лимит, который необходимо выплатить: он составляет фиксированный процент от потраченного или определённую сумму. Остальной долг переносится на следующий месяц и облагается процентом согласно договору.

Это позволяет комбинировать беспроцентные краткосрочные кредиты с займами под фиксированный процент, что может позволить брать в долг под более выгодные проценты и не заморачиваться с оформлением кредита.

Возможность “гасить” минус на счёте или увеличивать его в любой момент времени даёт большую гибкость в ведении финансовых дел. Но такую кредитку в немецком банке кому попало не дадут. Здесь понадобится отличная SCHUFA — доказательства кредитоспособности клиента.

В Германии существует масса различных видов кредитных карт

Debitkarte — дебетовая

Такая карта, хотя и выдаётся теми же кредитными организациями, что выпускают настоящие кредитки, никаких займов делать не позволяет. Её функция — произведение платежей или снятие денег в банкомате в любой точке мира за счёт использования терминалов Visa, MasterCard и так далее. При этом оплата сразу же перенаправляется на привязанный к карточке расчётный счёт в немецком банке. По сути, это “международная” версия EC-Karte, которой можно пользоваться не только в Германии.

Daily-Chargekarte — пополняемая-дебетовая

Как ясно из названия, это комбинация дебетовой карты с разрешением брать краткосрочный кредит по схеме Chargekarte. Если на счету есть деньги, они тратятся при платежах в первую очередь. При достижении нулевой суммы, можно уходить в “минус” в определённых рамках. Долг необходимо гасить ежемесячно и полностью.

Если на счету есть деньги, они тратятся при платежах в первую очередь. При достижении нулевой суммы, можно уходить в “минус” в определённых рамках. Долг необходимо гасить ежемесячно и полностью.

Такой вариант выгоднее “диспо-кредита” — возможности автоматического займа на немецком расчётном счёте. Кредитка позволяет занимать на время до конца месяца под нулевой процент, в то время как уход в “минус” по Girokonto облагается комиссией до 17% годовых с первого дня действия кредита.

Prepaidkarte — предварительно пополняемая

Не каждый желающий может получить вожделенную кредитку.

Для тех, кому немецкие банки отказывают по причине каких-то проблем с SCHUFA, единственным способом воспользоваться безналичными расчётами за пределами Германии являются карты с функцией предоплаты (Prepaid-Kreditkarten).

Клиент просто “загружает” деньги на привязанный к карте счёт и может пользоваться ими, когда пожелает. Больше, чем на карточке, потратить невозможно. Банк не предоставляет кредит в классическом виде, поэтому клиент защищен от долгов, а банк — от потери денег.

Prepaid-Kreditkarte функционирует как обычная кредитная карта: с её помощью совершаются покупки в интернете и за границей.

Осторожным надо быть при бронировании отеля или аренде автомобиля. В таких случаях Kreditkarte используются, как гарантия оплаты. Но из-за отсутствия в Prepaid-картах функции кредита, некоторые организации их не принимают. Лучше уточнить заранее.

К недостаткам предоплаченной кредитки относятся ограничения на доступную сумму — обычно разрешается потратить несколько сотен евро в день.

Ещё один минус — комиссия при зачислении денег на счёт (Aufladegebühr). Стоимость пополнения сильно отличается в зависимости от конкретного способа перевода денег на счёт.

Единственное преимущество такой карты — любой банк выдаёт её всем без разбору, включая жутких должников или несовершеннолетних.

Virtuelle — виртуальная

Одним из самых распространённых предназначений кредитной карты в Германии является её использование при оплате покупок в интернет-магазинах.

Особенно быстро набирает клинтов сервис мгновенных платежей PayPal, где привязка кредитки к онлайн-счёту позволяет производить оплату со скоростью получения емэйла — то есть в течение нескольких секунд. Для перевода требуется также только наличие электронной почты, продавец и покупатель при этом не видят банковских данных друг друга.

PayPal переводит деньги на онлайн-счёт продавца и снимает их с привязанной кредитной карты покупателя, которая в свою очередь работает по одной из описанных выше схем. Это быстро и удобно.

Возникает вопрос, а зачем тогда вообще держать пластиковую карту, если можно обойтись одними данными о ней? Так и возникла идея “виртуальной” кредитки: самой карты не существует, но владелец получает номер и CVC/CVV код, что позволяет использовать данные в интернете, как обычную кредитную карту.

Чаще всего в Германии такой способ используется для создания виртуальной Prepaidkarte.

Бонусные программы

Так как кредитки в основном используются в поездках, немецкие банки часто привлекают клиентов бонусными программами и дополнительными услугами, которые полезны для путешествующих. Например, страховками: от несчастных случаев или юридической, медицинской на время путешествия, на случай отмены поездки или от утери багажа.

Например, страховками: от несчастных случаев или юридической, медицинской на время путешествия, на случай отмены поездки или от утери багажа.

Наиболее распространенные дополнительные услуги:

- Страхование на время отпуска (Reiseversicherung): Сюда входит страхование на случай посещения врача при поездке за границу и покрытие финансовых затрат из-за отмены путешествия.

- Страховка при аренде автомобиля: возможно огромное количество вариантов от дополнения к обязательной автостраховке (Aufstockung der Haftpflichtversicherung) и полной КАСКО (Vollkaskoversicherung) до юридической страховки (Rechtsschutzversicherung).

- Einkaufsversicherung: Некоторые немецкие магазины предлагают страховку при покупке товаров, оплаченных кредитной картой.

- Скидки: Эмитенты привлекают клиентов с помощью скидок и бонусных программ. К наиболее распространенным предложениям относятся скидки на заправках или системы накопления пунктов, которые начисляются в зависимости от потраченных средств.

Не смотря на бонусы, при желании обзавестись немецкой кредиткой надо внимательно читать условия заключения контракта. Годовая плата за карту в Германии может составлять от 0€ до 100€.

Бесплатные кредитки в Германии

Да, порой немецкие банки предлагают клиентам и бесплатные кредитки, которые облагаются сравнительно низкими комиссиями за оплату или снятие наличных. При этом клиенты могут пользоваться полным функционалом.

Выбирайте из актуальных бесплатных предложений немецких финансовых организаций

ВЫБРАТЬ КРЕДИТКУ

Бесплатные кредитные карты, как правило, идут в дополнение к расчётному счету (Girokonto). Кредит по карте гасится из средств лежащих на счету, это происходит ежемесячно. Лимит использования средств по кредитке устанавливается банком. Также возможно выплачивать сумму и по частям, в рассрочку. Банк в этом случае предлагает особую процентную ставку за пользование кредитом. В целом, условия сильно зависят от вида немецкой кредитки.

Что дают “золотые” кредитки

“Золотые” и “платиновые” кредитные карты, так популярные ещё лет десять назад, больше не зарезервированы для эксклюзивной клиентуры и доступны для всех желающих. Наряду с назначением — подчеркнуть статус владельца — они дают возможность пользоваться целым рядом дополнительных услуг, таких как страховки, скидки, специальные бонусные программы и дополнительные сервисы. Например, доступ в Lounges в аэропорту или консультации. Клиенты могут воспользоваться экстренной помощью при утере карты или документов, а также забронировать авиарейс или гостиницу. Стоимость таких “приятных услуг” банки обычно закладывают в годовой сбор или высокую стоимость платежных операций.

Решающим при приобретении золотой или платиновой карты является вопрос, влияют ли получаемые дополнительные сервисы на величину тарифа и не покрыты ли они уже каким-нибудь другим способом. Например, владельцы частной медицинской страховки не нуждаются в отдельной страховке для поездок за границу (Auslandskrankenversicherung). Такой же бонус от банка в данном случае окажется бесполезным. Кроме того, данные сервисы часто сопровождаются некоторыми ограничениями, большей степенью самообслуживания или побуждают тратить больше денег на услуги конкретного поставщика.

Такой же бонус от банка в данном случае окажется бесполезным. Кроме того, данные сервисы часто сопровождаются некоторыми ограничениями, большей степенью самообслуживания или побуждают тратить больше денег на услуги конкретного поставщика.

Возможные расходы при использовании кредиток

Стоит заранее подумать, для каких именно целей будет использоваться кредитка чаще всего. Для путешествующих налегке важную роль играет комиссия при оплате или снятии денег в другой валюте. А для автопутешественников выгоднее выбрать скидку на заправке.

Комиссия при снятии денег (Abhebegebühr). Данная комиссия возможна, когда клиенты снимают наличные деньги с карты в банкомате или филиале в Германии или за границей. И хотя банки заявляют о бесплатной выдаче средств, это означает лишь то, что именно они не взимают комиссию. Особенно в странах вне Европейского Союза компании, обслуживающие банкоматы, могут брать плату, которую банки обычено не компенсируют.

Сбор за конвертацию в другую валюту (Fremdwährungsgebühr) – эта комиссия может присутствовать при снятии средств в валюте, отличной от евро. Чаще всего она выражена в процентах от снимаемой суммы.

Чаще всего она выражена в процентах от снимаемой суммы.

Проценты по кредиту (Kreditzinsen) – могут быть начислены, если на счету недостаточно средств или счёт в указанный срок не оплачен полностью. Так как эти обязательные проценты гораздо больше, чем при других кредитах, то данную возможность следует использовать только как самый крайний вариант.

Пошлина за отсутствие активности (Inaktivitätsgebühr) – если картой пользоваться недостаточно часто, некоторые эмитенты могут требовать комиссию.

Снятие или пополнение в иностранной валюте – если клиент находится вне Еврозоны, то при пополнении карты или снятии средств с неё часто спрашивается, должна ли быть сумма посчитана в евро. Необходимо всегда выбирать местную валюту, так как при выборе евро компания, которая обслуживает банкомат, выполняет конвертацию и закладывает большую маржу. А при выборе местной валюты пересчет происходит по обменному курсу поставщика кредитной карты, который можно увидеть в интернете и который обычно является более выгодным.

Аналогичная ситуация, если автомат автоматически предлагает свой курс обмена, который обычно хуже, чем у эмитента карты. В таком случае рекомендуется снимать деньги без обмена валют.

При использовании немецкой кредитки в интернете возможны дополнительные комиссии, например, при бронировании авиарейсов. На такие наценки всегда необходимо обращать внимание и, по возможности, выбирать другие способы оплаты. Многие компании принимают прямые банковские переводы.

Оплата счетов по кредитной карте должна происходить вовремя. Клиенты должны заботиться, чтобы в положенный срок сумма на Girokonto была достаточной. В противном случае проценты, которые необходимо оплатить, будут намного выше, чем при любом другом кредите. Поэтому допускать превышение лимита своего счета нужно только в исключительных случаях.

Кроме того, есть ещё много прочих комиссий, например, при замене карты или выпуске дополнительной (или партнерской) карты.

26-10-2019, Степан Бабкин

Европа к 2022 году создаст конкурента Visa и Mastercard

https://static. news.ru/photo/2b8b758e-bc8d-11ea-8629-fa163e074e61_660.jpg

news.ru/photo/2b8b758e-bc8d-11ea-8629-fa163e074e61_660.jpg

Фото: pixabay.com

В Европе создадут новую платёжную систему EPI, которая станет конкурентом американским Mastercard и Visa. Её запустят 16 крупных банков из пяти европейских стран.

В соглашении о создании европейской платёжной системы участвуют кредитные учреждения Германии, Франции, Бельгии, Испании и Нидерландов. Называются такие организации, как Commerzbank, Societe Generale и Deutsche Bank, говорится в сообщении на сайте Еврокомиссии.

Ожидается, что EPI запустят уже в 2022 году. Участники соглашения считают, что она станет новым стандартом для европейских потребителей и коммерсантов по всем типам транзакций. Они призывают другие финансовые структуры, которые занимаются предоставлением услуг по осуществлению платежей, присоединиться к их инициативе до конца 2020 года.

Ранее NEWS.ru писал, что некоторые европейские банки, находящиеся в серьёзной зависимости от американских платёжных систем Visa и Mastercard, задумались над созданием собственной. Тайные работы якобы начались в конце 2019 года. Ведь в Японии или Китае есть именно японская (JCB) и китайская (China Union Pay) системы электронных переводов и платежей, успешно функционирующие на фоне Visa и Mastercard. А во Франции существуют дебетовые карты собственной системы, работающей в стране, Carte Bleue, которые, в отличие от старших американских «братьев», позволяют совершать транзакции без требования авторизации от банка — держателя пластика.

Начинаем покупать в интернете: Пластиковые Карты

Будучи помещены в некоторую изоляцию от западного мира – локомотива интернет-шопинга – мы с вами проморгали весь процесс становления электронной коммерции, и лишь сейчас начинаем потихоньку в него входить. Не нужно даже упоминать о том, что покупки в виртуальных магазинах, находящихся за тысячи километров от нас, у многих вызывают, мягко говоря, недоумение и естественную опаску. Для того чтобы устранить эти одиозные представления и помочь всем страждущим в безопасности добраться до желанных витрин американских торговых площадок, я решил составить небольшой ликбез для новичков. Данная статья – первая из его цикла, в ней я расскажу о правилах выбора и использования банковских карт.

Не нужно даже упоминать о том, что покупки в виртуальных магазинах, находящихся за тысячи километров от нас, у многих вызывают, мягко говоря, недоумение и естественную опаску. Для того чтобы устранить эти одиозные представления и помочь всем страждущим в безопасности добраться до желанных витрин американских торговых площадок, я решил составить небольшой ликбез для новичков. Данная статья – первая из его цикла, в ней я расскажу о правилах выбора и использования банковских карт.

«Какую карту выбрать?» – именно об этом стоит задуматься в первую очередь, так как от неправильного выбора карты можно здорово пострадать – как минимум потерять свое время и часть денег, открывая другую. Для того чтобы таких оплошностей не происходило, здесь я постараюсь по полочкам разложить для вас все тонкости пользования и выбора банковских карт. И начнем с самого простого!

Кредитная или дебетовая?

Так обычно звучит первый вопрос, встающий перед новичком. В действительности, одинаково подходят и кредитка, и дебетовая карта – единственное различие между ними: счет кредитной карты имеет возможность входить в минус – так называемый овердрафт, счет дебетовой – нет. Кстати говоря, понятие «кредитная» карта стало условным синонимом «банковской», поэтому, не надо удивляться, узнав, что под «кредиткой» ваш собеседник может иметь в виду, полную ее противоположность.

Кстати говоря, понятие «кредитная» карта стало условным синонимом «банковской», поэтому, не надо удивляться, узнав, что под «кредиткой» ваш собеседник может иметь в виду, полную ее противоположность.

Впрочем, для покупок в интернете важно еще одно отличие между кредитной и дебетовой картами. Учитывая все наши рекомендации по безопасности, попасть впросак пользователям Бандерольки будет весьма и весьма проблематично, однако же, если в какой-то момент вы поймете, что обратились не в тот интернет-магазин и ваши личные данные попали в руки мошенников, а те уже успели ими воспользоваться, обчистив ваш банковский счет, вернуть свои деньги будет значительно легче владельцам кредитных карт, поскольку сам механизм этого возврата для них более прост, нежели для держателей дебетовых. Тут уж выбор за вами!

Запоминаем: для покупок в интернете нет разницы — кредитная картра или дебетовая, однако первая дает больше гарантий по возврату денег, поэтому, если есть возможность оформить ее, лучше поступить именно так!

MasterCard или Visa?

Вопрос о выборе платежной системы существует уже очень давно, и актуальностью, казалось бы, не отличается. Что MasterCard, что Visa предлагают своим пользователям одни и те же условия, а также одни и те же типы карточек.

Что MasterCard, что Visa предлагают своим пользователям одни и те же условия, а также одни и те же типы карточек.

Однако тут мы обнаруживаем одну интересную деталь, которая в нашем случае может здорово повлиять на выбор:

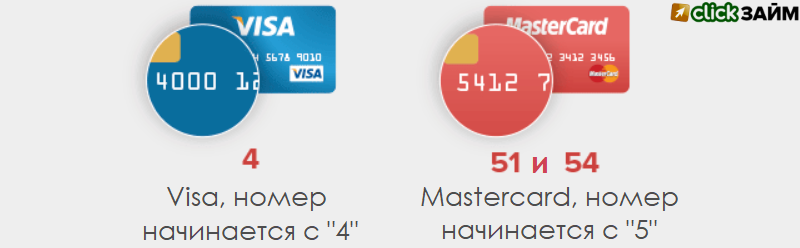

- Visa – компания использующая в качестве расчетной валюты доллар;

- MasterCard – использует и доллар, и евро;

Как правило, банки-эмитенты России, заключающие договор с платежной системой MasterCard, открывают для нее лишь один корреспондентский счет в евро, а для Visa в долларах – для более точной градации. Давайте посмотрим, что будет происходить после того как мы оформили себе рублевый счет карточек Visa и MasterCard и решили попытать счастье в американском интернет-магазине.

А происходить будет следующее — оплачивая разными картами, конверсия наших денег будет выглядеть по-разному:

- MasterCard: RUB->EUR->USD

- Visa: RUB->USD

Если мы предусмотрительно открыли долларовый счет, выглядеть это будет так:

- MasterCard: USD->EUR->USD

- Visa: USD

Именно поэтому, использовать Visa для покупок в США куда разумнее, впрочем, как и использовать MasterCard в Европе.

Какой тип карты выбрать?

«Мне нужна банковская карта для оплаты в интернете» – именно так формулируют свои запросы начинающие пользователи, которые еще не знают какая из всего многообразия карточек нужна им для того чтобы оформить свою первую покупку на том же Амазоне! Ответить на этот вопрос не сложно — нужно лишь разобраться в типах банковских карт.

По сути, и Visa, и MasterCard выпускают карты, полностью дублирующие друг друга:

- Visa Plus и MasterCard Cirrus – используются лишь для вывода денег в банкоматах, расплачиваться ими нельзя – отметаем этот вариант.

- Visa Electron и MasterCard Maestro – подходят для расчетов, однако запрещают все CNP (Card Not Presented) операции. То есть, расплатиться карточкой в интернете можно, разве что, отправив ее по почте. Такого, конечно, никто делать не будет, поэтому этот вариант мы тоже отметаем!

- Visa Internet (Virtuon), Classic, Gold и Platinum и MasterCard Internet, Mass и Gold – вот эти карточки нам-то и нужны! Они подходит как для расчетов по предъявлению, так и для расчетов в интернете.

Единственный минус карт Classic, Gold , Platinum и Mass – довольно дорогое содержание, поэтому не стоит их брать, если собирайтесь использовать только для покупок в интернете. В таком случае гораздо лучше подойдут карты типа Internet, Virtuon или E-card. Возможности они предоставляют те же самые, а вот на содержании получится хорошенько сэкономить — если классические карты стоят около 50$ в год, то эти обойдутся примерно в 10$

Также, я могу порекомендовать обратить внимание на предложения наших российских компаний, предоставляющих карточки пригодные как для оплаты покупок в интернете, так и для локальных расчетов. Самые известные из них – Кукуруза и Связной.

Прежде всего, они интересны своей системой бонусов, которые получаешь от разнообразных покупок, а также возможностью накапливать 10% годовых со своего баланса. К сожалению, «халява» не длится вечно. К примеру, Связной, выдвинувший свое невообразимо привлекательно предложение, уже потихоньку обрезал самые интересные его части – бесплатное содержание и отсутствие комиссии при съеме. Однако, многие люди до сих пор продолжают пользоваться этой картой, все еще находя ее более чем выгодной.

Однако, многие люди до сих пор продолжают пользоваться этой картой, все еще находя ее более чем выгодной.

Однако справедливым будет отметить, что не все торговые площадки принимают к оплате подобные карты в случае, если они не являются именными. Предоставить полный реестр интернет-магазинов, не работающих с «безымянными» картами невозможно — зависит это лишь от метода верификации данных. Именно поэтому открывать «безымянную» карту той же Кукурузы лишь для онлайн покупок не имеет смылса, однако в случае, если она уже есть, можно попробовать ею воспользоваться, тут уж как повезет!

Шипинг и Биллинг адреса

Когда подходящая карта выбрана и деньги на нее положены, самое время переходить к оформлению покупок. Для этого необходимо зарегистрироваться на сайте любимого интернет-магазина, покупки в котором еще недавно казались чем-то нереально далеким, и заполнить свои билинг и шипинг адреса.

- Биллинг адрес — ваш собственный адрес, на который зарегистрирована банковская карта

- Шипинг адрес — адрес, на который будут отправляться все ваши покупки

Для того чтобы посмотреть как это правильно делать, взгляните на примеры в обзорных статьях: 6pm, Amazon или Nordstrom. Учтите, некоторые магазины не принимают наши отечественные биллинг адреса, поэтому иногда приходится хитрить и указывать в качестве реального биллинг адреса свой Бандеролькин адрес, и только при проверке объяснять магазину всю ситуацию. По-другому, например, не зарегистрироваться на ]]>oldnavy.com]]>, об этом я подробно писал здесь.

Учтите, некоторые магазины не принимают наши отечественные биллинг адреса, поэтому иногда приходится хитрить и указывать в качестве реального биллинг адреса свой Бандеролькин адрес, и только при проверке объяснять магазину всю ситуацию. По-другому, например, не зарегистрироваться на ]]>oldnavy.com]]>, об этом я подробно писал здесь.

С шипинг адресом все проще — заполняется он всегда по тому образцу, который вам присвоила Бандеролька:

Присвоенный адрес аккаунта на сайте Бандерольки

А вот так его надо вносить в форму шипинг адерса

Безопасность и банковские карты

К сожалению, идеальных систем не существует, поэтому безопасность в интернете — штука эфемерная. Вроде она есть, а вроде есть и куча способов поживиться на невнимательности пользователей. Для того чтобы не попасть в такую ловушку, следует помнить о правилах эксплуатации карты. Во-первых, никогда не сообщать третьим лицам персональные данные, в том числе и CVC/CVV коды.

CVC — это код из трех цифр, который служит одним из нескольких инструментов обеспечения сохранности средств на счете. Если прочие реквизиты карточки всплывают при малейшей утечке информации, то данный код нет, потому что ни один сервис не имеет права хранить его в своей базе данных после прохождения оплаты. Вот и получается, что, по сути, обеспечить свою безопасность довольно просто, нужно лишь строго соблюдать базовые правила по использованию такой ценной вещи, как банковская карта: хранить личные данные при себе, не использовать карту для покупок на подозрительных сайтах, да и просто-напросто стараются вникнуть в сам процесс работы банковской и карточной систем.

В принципе, это все. Как видите, разобраться в выборе банковской карты просто, если найти полную и доступную информацию. Что касается общей безопасности при совершении покупок, ждите ее очень скоро в новой статье из цикла «Начинаем покупать в интернете».

Скидки на доставку и страховку, закрытые распродажи, приоритетное обслуживание и другие бонусы с программой Qwintry Plus!

Какой картой Visa или MasterCard выгоднее оплачивать покупки в США и Европе, чтобы был минимальный пересчёт?

В Интернете можно найти немало советов пользоваться MasterCard в Европе, а Visa с США, с той аргументацией, что MasterCard, как изначально европейская компания, все валютные конвертации проводит через евро, а Visa через доллары. Так вот, на самом деле все не так.

Так вот, на самом деле все не так.

Цепочка карточного платежа состоит из, упрощенно, трех звеньев: банка-эмитента, выпустившего карту, платежной системы, и банка-эквайрера, принявшего платеж. Роль платежной системы в том, чтобы связать эти два банка, и провести между ними расчет, чтобы никто никому не остался должен. Для этого все банки – участники платежной системы держат по несколько корреспондентских счетов в расчетном банке, по одному счету на используемую валюту. Российские банки обычно держат счета в рублях, евро, и долларах, как в Visa, так и MasterCard.

Зарубежный банк, который примет ваш платеж в Европе или США, рублевый корсчет вряд ли держит. Обычно это доллары, евро, и валюта, имеющая хождение в той стране, где работает конкретный филиал банка. Visa это, или MasterCard, значения не имеет. Соответственно, после того, как платеж проведен, оба банка должны рассчитаться друг с другом, эта процедура называется клиринг.

Но проблема в том, что банк-эквайрер не знает о том, в какой валюте ведется счет карты, которой оплачивали покупку (да его это и не очень волнует). Он сам определяет, в какой валюте в какой стране производить клиринг. Если у банка-эмитента нет корсчета в этой валюте, то платежная система сама проведет конвертацию, что, конечно, обойдется недешево, из-за не самого выгодного курса.

Он сам определяет, в какой валюте в какой стране производить клиринг. Если у банка-эмитента нет корсчета в этой валюте, то платежная система сама проведет конвертацию, что, конечно, обойдется недешево, из-за не самого выгодного курса.

Некоторые банки-эквайреры в Европе предоставляют услугу приема платежа в нескольких валютах на выбор плательщика. То есть, к примеру, в испанском магазине вы сможете провести оплату в рублях. Но надо понимать, что клиринга в рублях между вашим и испанским банком не будет, просто испанский банк переведет цену из евро в рубли по своему курсу (который обычно хуже, чем у вашего банка-эмитента), и выставит клиринг в евро. Так что все равно без невыгодных конвертаций не обойдется.

Сами банкиры на такой вопрос дают очень простой ответ: выгоднее платить картой в валюте вашего дохода. Просто потому, что если вы получите в банке карту в евро и поедете с ней в Европу, даже без дополнительных конверсий (а они запросто могут быть, напомню, так как банк-эквайрер не знает, что ваша карта привязана к счету в евро), вы все равно потратитесь на покупку тех евро, что положите на карту.

Visa и Mastercard: не только конкуренция | Экономика в Германии и мире: новости и аналитика | DW

«Eurocard станет в 2003 году Mastercard”, — стоит на многочисленных рекламных плакатах. Но это ничего не изменит для простого потребителя. Только конкурентная борьба на рынке «пластиковых денег» станет ещё острее. По данным фирмы Mastercard, почти 600 млн. человек по всему миру пользуются её карточками. А лидером на этом рынке является фирма Visa, насчитывающая почти вдвое больше клиентов. Однако после слияния торговых брэндов Eurocard/Mastercard в единую Eurocard эта платёжная система сделает мощный рывок в сторону своего конкурента.

Раймунд Мильц (Raimund Milz), глава фирмы Visa в Германии считает это хорошим стимулом, так как честное, спортивное состязание способствует развитию фирмы и расширению рынка в целом.

Как сделать карточки привлекательными?

Одной из главных «площадок» борьбы за клиента оказался рынок Германии. Покупатели все охотнее платят не наличными деньгами, а пластиковыми карточками. Почти четверть оборота розничной торговли осуществляется при помощи пластиковых карточек.

Покупатели все охотнее платят не наличными деньгами, а пластиковыми карточками. Почти четверть оборота розничной торговли осуществляется при помощи пластиковых карточек.

Во франкфуртских бюро Visa и Mastercard специалисты ломают головы над тем, что предпринять, чтобы сделать свои карточки наиболее привлекательными. Раньше большую роль в этом играло то, где можно платить карточкой, то есть в каких местах её принимают к оплате. Visa и сейчас использует этот козырь в своей рекламной кампании. Однако времена изменились. Те, кто принимают к оплате карточку Visa, как правило, не скажут ”нет” и Mastercard. Ареал и плотность приёма обеих карточек к оплате стали практически идентичными.

Дополнительный сервис

Необходимо предложить клиенту нечто новое. Стратегия обеих компаний направлена, прежде всего, на предоставление владельцам карточек дополнительных услуг – от медицинского страхования во время пребывания за границей до услуг переводчика. Для Манфреда Крюгера (Manfred Krüger), руководителя европейского союза системы Eurocard, к которому принадлежит и Mastercard, именно разнообразие этого сервиса делает сегодня карточки особенно привлекательными для клиента.

Однако и эти дополнительные предложения практически одинаковы у обеих фирм. Такая же судьба постигнет, пожалуй, и новинку на немецком рынке кредитных карточек – так называемую систему сбора пунктов. Владелец Visa-Payback-Card или Happy-Diggits-Mastercard при оплате в определенных местах (в магазинах, на автозаправках) набирает определенное количество пунктов, в зависимости от потраченной суммы. При достижении определенного показателя на премиальном счёте клиенту предоставляются призы на выбор – от телефона до путешествия по сниженной цене.

Выигрывает тот, у кого лучше реклама

При почти полной идентичности предлагаемых услуг выиграть можно на удачной рекламе. По мнению Мильца, Visa имеет на рекламном рынке более сильные позиции, предлагая привлекающие слоганы. Особо популярны два из них: «Свободу я беру с собой» и «Будущее говорит на языке Visa». В ответ конкуренты предлагают лозунг, что Eurocard превратится в Mastercard: не вполне ясно, почему именно это сухое сообщение должно привлечь новых клиентов.

Единство и борьба

Visa и Mastercard не всегда выступают в роли конкурентов. Когда речь идет о кардинальных вопросах, обе фирмы работают рука об руку. Одним из приоритетов их сотрудничества является повышение системы безопасности при пользовании кредитными карточками. С 2004 года обе фирмы введут новую, совместно разработанную систему. Традиционные магнитные полосы на карточках заменит (дополнит) более надежный чип.

Однако при разработке других проектов будущего единодушие мгновенно исчезает. Так, по примеру США, планируется, что в скором времени частные пользователи карточек получат возможность не только платить ими, но и переводить на них деньги, причем, за некоторыми исключениями, и из-за границы. Здесь по старой доброй традиции фирмы-гиганты вновь вступят в бой за клиента.

Использование кредитных карт в Европе Рик Стивс

Рик Стивс

Несмотря на некоторые различия между европейскими и американскими картами, беспокоиться не о чем: американские кредитные карты (Visa и MasterCard) обычно нормально работают в Европе. Несколько раз мне доставляли неудобства устройства самообслуживания, которые не принимали мою карту, но это никогда не доставляло мне серьезных проблем.

Несколько раз мне доставляли неудобства устройства самообслуживания, которые не принимали мою карту, но это никогда не доставляло мне серьезных проблем.

Европейские карты используют технологию чип-и-PIN: европейцы вставляют свои чип-карты в слот платежного автомата, а затем вводят PIN-код.Вместо этого у большинства чиповых карт, выпущенных в США, есть возможность подписи.

Хотя карты США больше не требуют подписи для проверки, не удивляйтесь, если европейское устройство для чтения карт сгенерирует квитанцию, которую вы должны подписать. Некоторые устройства для чтения карт принимают вашу карту как есть, но другие могут предложить вам ввести свой PIN-код, поэтому важно знать код для каждой из ваших карт, включая вашу кредитную карту.

В автоматах самообслуживания (киоски транзитных билетов, парковка и т. Д.) Результаты неоднозначны, поскольку карты США могут не работать в некоторых автоматических транзакциях.Карты США должны работать во многих киосках, в том числе в лондонском метро, но не могут работать в других, например в парижском метро (хотя всегда стоит попробовать, поскольку ситуация постоянно меняется).

Водители, будьте осторожны: Водители, в частности, должны знать о потенциальных проблемах с использованием кредитной карты для пополнения счета на необслуживаемой заправке, въезда в гараж или выезда с платной дороги. Будьте готовы при необходимости перейти к следующей заправке (не позволяйте баку опуститься слишком низко, особенно если вы едете ночью или по воскресеньям).Приближаясь к платной площади, сделайте ошибку на более легкой (если медленной) стороне, используя «денежную» полосу.

Что делать, если ваша кредитная карта не работает

Если вы не знаете PIN-код своей кредитной карты, попробуйте следующее:

- Нажать кнопку «Продолжить», не вводя никаких цифр; вы можете пропустить шаг ввода PIN-кода.

- Используйте свою дебетовую карту, так как вы, вероятно, запомнили этот PIN-код.

Если платежный автомат не принимает вашу карту — даже с ПИН-кодом — вам придется найти альтернативный способ оплаты.

- Найдите кассира, который сможет обработать вашу карту вручную. По этой причине рекомендуется выделить немного больше времени на вокзалах и т.п., поскольку у обслуживаемых обслуживаемых лиц почти всегда есть более длинные очереди, чем в билетных автоматах.

- Оплата наличными. Поскольку большинство платежных автоматов принимают монеты (и, возможно, мелкие купюры), разумно иметь под рукой запасные сдачи (особенно для пунктов взимания платы за проезд на автомагистралях, гаражей, шкафчиков для багажа, киосков по аренде велосипедов и т. Д.).

- Используйте приложение для мобильного телефона для оплаты.

- В крайнем случае, вы можете спросить местного жителя, можете ли вы заплатить им наличными, чтобы провести транзакцию по их карте.

Если ваша карта отклонена кассиром, вам, вероятно, придется обратиться в свой банк — возможно, вы забыли авторизовать карту для использования за границей.

Динамическая конвертация валюты: просто скажите нет

Некоторые европейские торговцы и отельеры, пользуясь тем фактом, что некоторые американцы запуганы необычной валютой, с радостью берут с вас плату за перевод вашей покупной цены в доллары. Если она предлагается, откажитесь от этой «услуги» (так называемой «динамической конвертации валюты» или DCC). Вы будете доплачивать за дорогое удобство просмотра ваших платежей в долларах. Цена обычно основана на низком обменном курсе, установленном банком продавца — и даже если вы платите «долларами», эмитент вашей кредитной карты все равно может взимать стандартную комиссию за транзакцию за границей.

Если она предлагается, откажитесь от этой «услуги» (так называемой «динамической конвертации валюты» или DCC). Вы будете доплачивать за дорогое удобство просмотра ваших платежей в долларах. Цена обычно основана на низком обменном курсе, установленном банком продавца — и даже если вы платите «долларами», эмитент вашей кредитной карты все равно может взимать стандартную комиссию за транзакцию за границей.

Сборы DCC распространены по всей Европе; в некоторых странах крупные банки требуют, чтобы продавцы предлагали его. Если вам вручили квитанцию с двумя итогами — один в местной валюте, а другой в долларах США, обведите сумму в местной валюте перед тем, как подписать.

Согласно Visa и MasterCard, потребители имеют право отказаться от услуги DCC: если в вашей квитанции указана сумма только в долларах, попросите, чтобы она была повторно выписана в местной валюте. Если продавец отказывается проводить списание снова, оплатите наличными или отметьте квитанцию «местная валюта не предлагается» и предупредите клерка, что вы будете оспаривать комиссию в своем банке.

Некоторые банкоматы также предлагают DCC, часто намеренно сбивая с толку или вводя в заблуждение. Если банкомат предлагает «заблокировать» или «гарантировать» ваш коэффициент конверсии, выберите «продолжить без преобразования».В других подсказках может быть указано: «С вас может взиматься плата в долларах: нажмите ДА для долларов, НЕТ для евро». Всегда выбирайте местную валюту.

Использование платежного приложения

Европа ускоряется с такими платежными приложениями, как Apple Pay, Google Pay и PayPal. Вместо того, чтобы вставлять кредитную карту в машину, вы держите телефон рядом с бесконтактным считывателем (ищите логотип, похожий на Wi-Fi). Затем приложение использует ваш отпечаток пальца — или даже ваше лицо — для проверки вашей личности и авторизации платежа.Хотя это может показаться рискованным, на самом деле это более безопасно, чем кредитная карта. Вместо записи номера кредитной карты для совершения покупки используется «токен» — одноразовый зашифрованный номер, срок действия которого истекает вскоре после этого. И вам не нужно беспокоиться о том, что любопытные глаза будут наблюдать за вами, когда вы вводите PIN-код.

И вам не нужно беспокоиться о том, что любопытные глаза будут наблюдать за вами, когда вы вводите PIN-код.

Некоторые системы общественного транспорта, такие как лондонское метро, интегрировали свои платежные машины с приложениями для мобильных телефонов, что делает поездку на автобусе или метро еще проще.

Но банки в некоторых странах, таких как Германия и Нидерланды, могут медленно внедрять эти системы, а старые телефоны могут не поддерживать бесконтактные платежи, поэтому пока не пора отказываться от пластика.

8 простых правил использования дебетовой карты в Европе

Если вы гражданин США и планируете однажды поездку в Европу, важно знать правила использования дебетовой карты за границей. Вы хотите быть уверены, что можете продолжать получать доступ к своим средствам, пока находитесь в поездке, и избежать того, чтобы ваша учетная запись была помечена как мошенническая.

Проверьте сеть перед поездкой

Если у вас есть дебетовая карта с логотипом Visa или MasterCard, вам будет довольно легко пользоваться дебетовой картой в Европе. Ваша дебетовая карта также будет иметь символ сети дебетовых карт, например PLUS, Cirrus или Maestro. Когда вы используете свою дебетовую карту в банкомате, что часто является наиболее удобным и дешевым способом получить наличными, когда вы путешествуете по Европе — проверьте наличие этих символов, чтобы убедиться, что ваша карта совместима.

Ваша дебетовая карта также будет иметь символ сети дебетовых карт, например PLUS, Cirrus или Maestro. Когда вы используете свою дебетовую карту в банкомате, что часто является наиболее удобным и дешевым способом получить наличными, когда вы путешествуете по Европе — проверьте наличие этих символов, чтобы убедиться, что ваша карта совместима.

Сообщите своему банку, что вы путешествуете

Прежде чем отправиться в путь, позвоните в банк и сообщите, что вы собираетесь выезжать из страны. Сообщите им дату вашего отъезда и возвращения, чтобы банк не задержал вашу дебетовую карту.В противном случае ваш банк может автоматически пометить ваши международные транзакции как мошеннические, и это может вызвать проблемы. Помните, что разница во времени между странами Восточной Европы и Западной США может составлять до 10 часов, что может затруднить обращение в ваш банк в рабочее время.

Подтвердите комиссию за международную транзакцию, которую вы заплатите

Пока вы разговариваете с представителем банка по телефону, полезно узнать, какие комиссии будут взиматься за использование дебетовой карты в Европе как для покупок, так и за снятие наличных в банкомате. Многие банки взимают комиссию за конвертацию вашей транзакции в другую валюту. Евро широко используется по всей Европе, но некоторые страны, такие как Великобритания и Швейцария, используют свои собственные валюты (британский фунт и швейцарский франк). Вы можете платить фиксированную комиссию или процент от транзакции. Вам нужно будет учесть эти комиссии за зарубежные транзакции в своем бюджете, чтобы у вас не закончились средства. Использование дебетовой карты, которая отлично подходит для международных поездок, поможет вам сэкономить на комиссии.

Многие банки взимают комиссию за конвертацию вашей транзакции в другую валюту. Евро широко используется по всей Европе, но некоторые страны, такие как Великобритания и Швейцария, используют свои собственные валюты (британский фунт и швейцарский франк). Вы можете платить фиксированную комиссию или процент от транзакции. Вам нужно будет учесть эти комиссии за зарубежные транзакции в своем бюджете, чтобы у вас не закончились средства. Использование дебетовой карты, которая отлично подходит для международных поездок, поможет вам сэкономить на комиссии.