Что будет, если не платить кредиты банкам, и есть ли выход из этой ситуации? Что если не платить кредит

Что будет, если не платить банку кредит

Не только злостные неплательщики, но и добросовестные дебиторы задаются вопросом – что будет, если не платить банку кредит. В жизни могут быть разные ситуации, когда платежеспособность заемщика ухудшается – потеря работы, внезапная травма, тяжелое материальное положение, болезнь. При экономическом кризисе люди сосредоточены на решении текущих проблем, о займе забывают, а когда спохватываются, то долгов много, звонят коллекторы. Что будет, если не платить за кредит вовремя, можно ли избежать санкций, накладываемых на дебитора – об этом должны знать все заемщики.

Можно ли не платить кредит

Все долги придется выплачивать – этот постулат надо знать всем, кто берет заемные средства с оформлением кредитного договора. Однако, не все в жизни можно предусмотреть, и, когда нет возможности в срок внести деньги, люди начинают искать, как можно не платить кредит законно, чтобы избежать серьезных проблем с банком. Финансово-кредитные организация стремятся защищать свои интересы максимально, поэтому нужно знать о своих правах, чтобы сохранить нервы и не поддаться на угрозы и провокации.

Чем банки пугают должников

Получив займ, дебитор зачастую не соблюдает условия кредитного договора, и банки начинают «давить» на недобросовестного заемщика в психологическом плане, чтобы вернуть финансы. Арсенал применяемых методов велик. К ним относятся такие методы воздействия:

- Моральное давление, угрозы передачи взыскания коллекторам.

- Угрозы уголовным делом за мошеннические действия. Это - нарушение закона, если у займополучателя указаны верные сведения в кредитном соглашении.

- Заявления об описи личного имущества. Банки не имеют права продать недвижимость, если в договоре не предусмотрен такой залог, реализацией собственного имущества должника занимаются судебные исполнители.

- Устрашение лишением родительских прав. Такие функции есть только у органов опеки, но не у банка.

- Привлечение судебных исполнителей к взысканию долгов.

Реальные действия банков

Спектр действий кредитных организаций при неуплате долгов большой. В него входят следующие законные действия:

- Безоговорочное списание задолженности со счетов дебитора, если таковые имеются в данной финансовой структуре, возможность предусмотрена контрактом, а заемщик не против процедуры.

- Поиски поручителей, привлечение их к финансовой ответственности.

- Передача требований коллекторским компаниям.

- Обращение к нотариусу за исполнительной подписью, если она была предусмотрена в кредитном соглашении.

- При небольшой сумме долга – до 500 000 рублей – банки передают дело в мировой суд, где через 10-14 дней, при отсутствии противодействия займополучателя, принимается положительное решение о взыскании кредита, и инициатива переходит к судебным приставам.

- Иск в судебные органы о взыскании займа, штрафов, залогового имущества с должника и (или) созаемщиков и поручителей.

Нормативно-правовое регулирование

Список документов, регулирующие отношения между кредиторами и дебиторами, обширен. Профессиональные юристы относят к ним следующие законодательные акты:

- ГК РФ ст. 821;

- ФЗ «О банках и банковской деятельности, ст.29-30;

- ФЗ, защищающий права потребителей, ст. 8, 12.

Должникам может пригодиться ФЗ № 154 от 29 июня 2015 года, показывающий, как правильно не платить кредит банку. Если арбитраж нашел причины финансовой несостоятельности должника весомыми, то все претензии по займу (от 500 000 рублей) аннулируются. Для должника это может означать реализацию имущества (в законных рамках), реструктуризацию скопившейся задолженности или аннулирование недоимки.

Для банков настоящим подспорьем при возврате заемных средств стала исполнительная надпись нотариуса. Если ссудный договор заверен нотариально, то, при просрочке долгов, кредитор может обратиться к нотариусу, получить исполнительную подпись, и, минуя все судебные инстанции, передать дело о взыскании средств судебным исполнителям. Такая возможность предоставляется не только банкам, но любым кредиторам, желающим получить гарантию возврата финансов.

Порядок действий банка, если не платить кредит

Задаваясь вопросом, что будет, если не платить кредит, многие займополучатели хотят знать, когда банк начнет требовать погасить неуплату. Звонки из колл-центра кредитной организации поступают на третий день просрочки платежей, но серьезные проблемы начинаются, если не перечислять денег по соглашению 3 месяца. Банк действует в такой последовательности:

- предупреждает заемщика об ответственности;

- уступает право требования коллекторам;

- передает дело в суд;

- работает с приставами, принудительно взыскивающими недоимку.

Досудебная стадия – переуступка прав требования

Если у банка нет свой службы безопасности, то, за небольшую плату, взыскание неуплаты отдается на аутсорсинг коллекторам. Займополучателю нужно знать о правах и обязанностях таких агентств. Согласно законодательству, коллекторы имеют право:

- звонить по телефону заемщика не чаще раза в сутки, до 8 раз за месяц с напоминанием о необходимости погашения долга;

- писать не более двух раз за сутки на электронную почту;

- организовывать личные встречи с должником не более раза за неделю;

- проникать в его квартиру с согласия собственника.

Следует знать, что на нижеприведенные действия коллекторы не имеют прав:

- не представляться при встрече;

- звонить ночью или до 8 утра;

- угрожать родственникам, применять меры физического насилия;

- ограничивать в передвижении и правах займополучателя.

Судебное разбирательство

При бесспорных документах, свидетельствующих о недоимке, отсутствии на заседании ответчика, судом выносится положительное решение о взыскании долгов. Заемщику дается 10 дней, чтобы оспорить решение, если он решил, что были нарушены его права. Если не предпринимать никаких действий, дело передается исполнительной службе для принудительного погашения недоимки в пользу банковского учреждения.

Послесудебные санкции со стороны исполнительной службы

Окончательным итогом взыскания недоимки в пользу кредитора является работа судебных приставов, которые обязаны работать с ответчиком, и изымать средства тем или иным способом. Их работа регламентирована ФЗ № 118 от 21 июня 1997 года и ФЗ № 229 от 2 октября 1997 года, где детально описаны обязанности службы, их права и обязанности. За рамки служебных предписаний приставы никогда не выходят.

Этапы принудительного взыскания долгов

После того, как судебная инстанция решила положительно вопрос о необходимости гасить долг банковской структуре, и прошествии 10 дней, даваемых ответчику на оспаривание решения, дело, через 15 дней, передается судебным приставам. Через 6 дней они возбуждают делопроизводство о взыскании средств. У них очень широкие полномочия – они описывают имущество, арестовывают счета, забирают доходы, ограничивают в правах должника, выселяют его из жилья.

Арест имущества

Приставы направляют запросы в Росреестр, ГИБДД и другие органы с целью выявления имущества займополучателя. Далее проводится предварительная оценка жилья, автомобиля, принимаются меры по сохранности имущества до того, как оно будет реализовано в пользу банка. Это – арест имущества, поскольку должник уже не имеет права им распоряжаться, реализовывать, портить, причинять ущерб.

Наложение взыскания на финансы заемщика

Приставы имеют право наложить арест на любые счета – текущие, расчетные, депозитные – должника с целью изъятия средств для погашения кредита в пользу банка. Не арестовываются только счета с пособиями и иными выплатами от государства. Если суммы на счетах хватает, чтобы погасить недоимку, то иных мер по погашению долгов предприниматься не будет. В ином случае взыскатели предпринимают другие шаги, чтобы выполнить решение суда о выплате кредита.

Возможная индексация суммы долга

Банк имеет право обратиться в суд с просьбой об индексации невыплаченных сумм, если должник не собирается платить кредит, у него нет ликвидного имущества и официальной работы, деятельность приставов затруднена, и кредит не получается вернуть в ближайшее время. Долг индексируется на инфляционный коэффициент, принятый субъектом федерации, и возрастает на определенную сумму.

Исполнительный лист по месту работы

После запроса о трудоустройстве займополучателя в ФНС и ПФ, исполнительная служба направляет на официальное место работы неплательщика исполнительный лист, по которому дебитор обязан платить 50% от суммы заработной платы в пользу банка. Поскольку у многих заемщиков низкая официальная зарплата, эта мера сомнительна с точки зрения эффективности погашения кредита.

Узнайте об онлайн-сервисе для формирования отчетности ИП и ООО в ФНС.

Ограничения в правах

Неплательщик не имеет права выезжать за границу, если возбуждено исполнительное производство ФСПП. Кроме того, ФСПП имеет право ограничивать регистрацию прав на вождение дебитора – он не может управлять транспортными средствами, если не платит кредит. Лишать права на жилье должника исполнители не должны, если оно единственное, и там проживают несовершеннолетние дети.

Принудительное выселение

Дебитор может лишиться единственного жилья, если он не платит ипотеку банку, а квартира служит предметом залога, вписанным в кредитный контракт. Если квартира является не единственным местом проживания неплательщика, то приставы имеют право конфисковать ее и при обычном потребительском кредитовании. Если жилье не приватизировано и принадлежит муниципалитету, то принудительно выселять жильца нельзя.

Возможна ли уголовная ответственность

После того, как обязательства по долгу переданы коллекторам, они пугают УК РФ, если заемщики не платят банку кредиты. Законодательство предусматривает уголовную ответственность неплательщика, если он умышленно исказил сведения о себе при заключении кредитного соглашения. Также применяется ст. 177 УК РФ, если судом признано, что должник умышленно и злостно уклоняется от уплаты недоимки. Это грозит штрафами от 200 тыс. рублей, принудительными работами, либо заключением в тюрьму на 2 года.

Как по закону не платить кредит

Если у добросовестного заемщика возникают обстоятельства, при которых выплата кредита невозможна, то он ищет законные способы уклонения от взыскания недоимки. К ним относятся:

- расторжение кредитного соглашения с банком;

- реструктуризация и рефинансирование недоимки;

- выкуп части суммы долга у коллекторов;

- прошение о кредитных каникулах;

- процедура банкротства.

Расторжение кредитного договора через суд

Данный способ не платить кредит представляется сомнительным, поскольку в кредитном соглашении прописаны условия, не позволяющие дебитору расторгнуть его в одностороннем порядке. Суд может принять сторону неплательщика при внезапном наступлении форс-мажорных обстоятельств, повлекших утрату платежеспособности. Однако, в судебной практике, иски о расторжении договора со стороны дебитора удовлетворяются редко.

Выкуп части долга у коллекторов

Если банк уступает коллекторским организациям не право требовать недоимку, а сумму долга, то можно попробовать договориться с представителями этих структур и уменьшить сумму долга, выкупив его – есть прецеденты, когда миллионные долги покупались за сотни тысяч рублей. При этом неплательщику не грозит суд, исполнительное производство ФСПП и другие неприятности.

Реструктуризация долгов

Займополучатель может обратиться в банк с просьбой снизить задолженность, если он временно утратил платежеспособность и надеется восстановить ее в скором времени. При таком подходе нужно платить только проценты по кредиту, само тело займа не гасится, а срок погашения ссуды увеличивается на оговоренный период времени. Однако, следует учитывать, что при таком подходе общая переплата по кредиту больше, чем при обычном погашении долга.

Рефинансирование кредита

Многие заемщики прибегают к перекредитованию, или рефинансированию недоимки, беря в других финансовых организациях кредиты, чтобы погасить накопившуюся задолженность. Такой способ избежать неприятностей действенен тогда, когда вторичные кредиты берутся на лучших условиях, чем рефинансируемый займ. Если условия хуже, то есть шанс «скатиться» в долговую яму с нарастающими, как снежный ком, суммами долгов.

Кредитные каникулы

Можно законно не платить ссуду, если «полюбовно» договориться с банком о кредитных каникулах. Крупные финансовые структуры охотно идут на такое соглашение, предоставляя физическому лицу временную отсрочку уплаты кредита с процентами. При этом увеличивается срок погашения займа, происходит реструктуризация долга, составляется новый график платежей. В некоторых кредитных структурах за такую услугу придется платить.

Признание себя банкротом

Законным способом не платить займ является процедура банкротства. Если недоимка более 0,5 млн. рублей, не гасилась более 3 месяцев, то гражданин может подать прошение в Арбитраж о признании себя банкротом. При этом долги могут реструктуризироваться или списываться. Однако, есть вариант описи и продажи с торгов имущества при банкротстве физлица.

Может ли банк простить долг по кредиту

Финансовые структуры редко занимаются благотворительностью по отношению к неплательщикам. Сумма займа с процентами списывается при таких обстоятельствах:

- смерти займополучателя и отсутствии у него ликвидного имущества;

- истечению давности срока иска по взысканию долгов;

- объективных обстоятельствах, когда банк видит, что процедура взыскания ничего не даст – платить дебитору нечем, ликвидного имущества нет, а сумма кредита небольшая.

Как происходит процедура банкротства

Чтобы признать себя банкротом и избавиться от необходимости платить кредит, нужно предпринять определенные меры. Алгоритм действий будет выглядеть так:

- Собрать нужные документы о долгах и оформить заявление по установленной форме с конечной суммой задолженности.

- Выбрать финансового управляющего из специализированных арбитражных служб.

- Подать заявление в суд и дождаться решения о реструктуризации кредита, описи имущества, необходимости мирового соглашения или признании банкротства.

Срок исковой давности

Списать недоимку полностью вместе с пенями и штрафами можно, если истек срок давности по кредиту – возврат денег был признан безнадежной операцией при прошествии определенного количества лет. Дебиторам нужно знать, что срок давности определяется не с момента заключения кредитного договора, а по следующим критериям:

- По кредитному договору банка с момента внесения последней оплаты. Срок давности составляет 3 года, если банк не подает в суд иск об удержании долга.

- По взысканию долга судебными исполнителями. Срок давности составляет 3 года с момента возбуждения производства ФСПП.

Видео

sovets.net

Что будет, если не платить кредит вообще? Нечем платить кредит банку

Как показывает статистика, есть и такие неплательщики, которые намеренно не платят свои кредиты, так как тратят деньги на развлечения. Если несколько лет назад люди старались досрочно закрывать кредиты, то сегодня такой тенденции не отмечается. А долги у заемщиков перед банками только растут.

Недавно был принят закон о банкротстве физических лиц, и поэтому многие люди отказываются платить кредиты, так как хотят признать себя банкротом и списать с себя все долги перед банками. Но на самом деле в этом законе много подводных камней, о которых люди не знают.

Что будет, если не платить кредит вообще?

Но, как показывает практика, если человек не заплатил за кредит однажды, сумма просроченной задолженности будет только расти, соответственно, будут расти проценты и штрафы по кредиту. И, тем самым, человек попадет в долговую яму. Если вы отказываетесь платить за кредит, то банк сразу же примет меры.

Что может сделать банк, когда увидит первые просроченные платежи:

Звонок по телефону. Первым делом специалисты банка будут одолевать неплательщика звонками. Первый звонок поступит не позднее следующего рабочего дня от неуплаченного платежа. Сотрудник банка позвонит со следующей целью:

- Узнать причину, по которой вы не заплатили кредит.

- Спросить сколько клиент может заплатить в ближайшее время.

- Поинтересоваться когда вы внесете просроченный платеж.

Первый звонок будет доброжелательным, без угроз, но до поры, пока клиентом снова не будет просрочен платеж. Когда человек не платит за кредит несколько месяцев, то сотрудники банка будут звонить ему в день не по разу, и писать смс-сообщения.

Звонки будут и ранним утром и в выходные дни, работникам банка нужно выяснить, когда же неплательщик внесет свой платеж.

Передача дела в коллекторские фирме или в службу безопасности. Если банк самостоятельно не может решить проблемы с должниками, то дело передается. Для должника этот этап взыскания долга будет самым психологическим, так как люди, которые трудятся в подобных агентствах, знают, как надавить на неплательщика и стрясти долг банка.

Подобные организации могут принимать следующие меры:

- Регулярно звонить неплательщику.

- Приходить домой к неплательщику или разговаривать с его соседями.

- Звонить родственникам неплательщика.

- Приходить на работу, разговаривая с начальником.

- Звонить на рабочий телефон.

Но сегодня есть и такие коллекторские организации, которые работают не в рамках закона, и могут угрожать неплательщикам и применять физическую силу. Конечно, это наказуемо законом, но не все люди будут писать заявления на подобные органы, так как думают, чтоэто чревато последствиями. Но на самом деле этого не стоит бояться, так как они действуют незаконно и должны быть наказаны.

В основном коллекторы работают активно, так как их доход зависит от того, со скольких людей они смогли стрясти долги. Коллекторы могут принудительно заставить выплачивать долг неплательщика полностью или частично.

Если вы решили не платить кредитов, то нужно подготовиться, что вас замучают коллекторы, и долгое время будут посещать ваш дом и рабочее место. Кроме того, коллекторы могут угрожать человеку.

Их самые распространенные фразы:

- Ты не боишься за своего ребенка?!

- Продай почку или квартиру и заплати долг.

- Ты же не хочешь, чтобы мы тебе проломили голову?

- Ночами ходить будешь – оглядывайся!

Передача дела в суд. Если банк не видит никакого решения вопроса, то может подать на неплательщика исковое заявление в суд. Заявление могут подать следующие лица:

- Сотрудники банка.

- Сотрудники коллекторского агентства, если банк им продал долг.

Должника об этом уведомляют в письменной форме. Должник может даже не ходить в суд, так как дело будет рассмотрено без его присутствия и в пользу банка.

Очень часто, когда дело передается в суд, то проценты и штрафы больше не начисляются, а иногда и снимаются все штрафы с должника. Поэтому для многих должников подобное решение самое лучшее в сложившейся ситуации.

Что будет, если не платить кредит?

При оформлении кредитного договора заемщик подписывается под тем, что обязан в установленный срок выплатить банку долг. Если же заемщик нарушает пункты договора, то банк может выписать штраф и даже обратиться в суд. Но так только прописано в договоре, на самом деле все происходит несколько иначе.

Банки одолевают клиента звонками и грозят подать заявление в суд. А сами передают дела в коллекторские агентства, которые выбивают долги из неплательщиков.

Процесс просроченного долга может быть следующих видов:

- Досудебное разбирательство.

- Судебный процесс.

- Послесудебное разбирательство.

Как только у вас будет просрочен один платеж, банк сразу же начнет принимать меры. Хотя если вы знаете, что какое-то время не сможете платить кредит, можно позвонить в банк и попросить его  сотрудников отсрочить платеж или уменьшить его. Если причины, по которым вы не можете заплатить кредит весомые, то банк пойдет вам на уступки.

сотрудников отсрочить платеж или уменьшить его. Если причины, по которым вы не можете заплатить кредит весомые, то банк пойдет вам на уступки.

Но многие люди имеют неправильное представление о том, что будет если не платить кредит.

Итак, то, чего не может быть из-за просрочек по кредиту:

- Вам не будет условного срока и вас не посадят в тюрьму.

- Вас никто не убьет и не покалечит.

- Ваши долги не нужно будет уплачивать родственникам и работодателю.

- У вас не отберут детей.

Что будет, если не платить несколько кредитов?

Ответ на этот вопрос прост. Каждый банк будет взимать свой долг, любым из вышеописанных методов. Если вы не платите два кредита, то одолевать звонками и приходами вас будут в два раза больше, и справиться с таким натиском коллекторов очень сложно.

Поэтому нужно своевременно платить кредиты или предупреждать банк о том, что вы не можете заплатить за кредит.

Процесс взыскания долга после принятия судебного решения

Когда дело передано суд, то взысканием долга занимаются судебные приставы. Но не стоит думать, что сотрудники суда чем-то лучше коллекторов. Нет, они будут тоже с вами грубы, так как у них очень много работы. Но одно радует должника: из-за сильной загруженности работники суда с ним свяжутся не скоро.

Первым делом должник будет приглашен на беседу, где он должен рассказать о своем имуществе и финансовом положении. Эта встреча нужна для того, чтобы пристав понял, собирается ли должник погашать свой долг.

Но если должник не приходит на эту беседу, то пристав начинает действовать согласно закону.

Это выглядит следующим образом:

Пристав узнает, где работает должник. На работу направляется исполнительный лист, и с должника списывается половина заработной платы. Такие платежи будут проводиться до полного погашения долга.

Пристав узнает, где работает должник. На работу направляется исполнительный лист, и с должника списывается половина заработной платы. Такие платежи будут проводиться до полного погашения долга.- Если должник нигде не работает, то пристав накладывает арест на все счета, открытие на имя неплательщика. Пристав отправляет запросы в несколько городов и банков, чтобы арестовать все имеющиеся счета.Если же счета обнаружены, то все что на них имеется, будь то десять рублей, или сто тысяч списывается банку. Но если деньги списываются с пособий и подобных выплат, то можно обратиться к приставам и такие аресты по закону должны снять.

- Но если и счетов не найдено, то будет изыматься имущество должника. Но забрать банк может, например, автомобиль, а вот что касается жилья, если оно единственное, то банк не вправе взыскать его. Также не имеют право взимать имущество, в котором прописаны несовершеннолетние дети. Очень редко, но все таки изымают бытовую технику, дорогие украшения.

В любое время на должника могут наложить запрет выезда границу. Причем это можно запретить, если сумма долга превышает десять тысяч рублей.

Если должник пропал

Если же приставу не удалось найти должника, то он направляет в банк письмо, в котором указывает, что у должника не имеется имущества, но такие «поиски» могут затянуться на несколько лет. И лучше не прятаться от судебных органов, так как они все равно вас найдут, и придется платить.

Если должник действительно пропадает без вести, то признать его умершим можно только через пять лет. Тогда его долги и наследство делятся между его родственниками. Но речь идет о том, если должник и вправду пропал, а не скрывается от кредитного обязательства.

Можно ли не платить кредит банку?

Конечно, человек может взять и не платить кредит, но это может негативно сказаться на его репутации и жизни в целом. Ведь тогда вам будут звонить с банков, требовать погасить долг, а возможно передадут дело в суд или коллекторам. Тем не менее, даже если вы не заплатите пару месяцев, то ваша кредитная история испортится и потом сложно будет оформить кредит.

Согласно законодательству РФ, вообще не платить кредит не получится, поэтому не стоит рассчитывать, что ваши долги спишутся. Невыплата кредита – это незаконное действие.

Но все-таки есть выход из ситуации. И за кредит можно не платить, если он взят под залог имущества. Но если вы не будите платить, то у вас просто отберут ваше имущество, а вам вряд ли понравится такое решение ситуации.

Также можно устроиться в банк сотрудником и вашу заработную плату будут перечислять в долг. Такой вариант вряд ли тоже кого-то устроит. Ведь человек работает, устает и хочет получать за свой труд деньги. А бесплатно работать вряд ли кто-то захочет.

Банку можно предложить взять у вас в аренду автомобиль или другое имущество, чтобы дело не дошло до суда. Стоит отметить, что если ваша сумма долга мене ста тысяч, то можно решать вопросы самому, а если сумма долга более ста тысяч, то целесообразнее обратиться к юристам, чтобы они все взяли под контроль.

Последствия неуплаты кредита

Ответ на это вопрос зависит от многих нюансов, в том числе:

- Суммы кредита и суммы долга.

- Условий договора.

- Наличия или отсутствия поручительства.

- Сроков кредитования.

Любой человек должен понимать, что просто так нельзя прекратить выплату по кредитам, даже если этого не получается сделать, нужно уведомить банк.

Ниже обобщим те меры, которые может принять банк при неуплате кредита:

- Начисление штрафов и пени за каждый день просрочки.

- Направление должнику письма.

- Приглашение должника в банк для обсуждения нюансов.

- Продажа долгов.

- Передача дела в суд.

Никто не спорит, что в жизни бывают разные ситуации, когда человек не в силах платить свой кредит.

Никто не спорит, что в жизни бывают разные ситуации, когда человек не в силах платить свой кредит.

Причины, по которым человек не может платить кредит:

В подобных ситуациях нужно вовремя обратиться в банк и сообщить о своих проблемах. Ведь банкам тоже невыгодно иметь незакрытые кредиты, и, скорее всего, они пойдут вам на уступки, уменьшив сумму платежа или перенести срок.

Нужно не бояться сотрудничать с банками и искать оптимальное решение проблемы, ведь там работают нормальные люди, которые понимают, что в жизни случается всякое.

credits911.ru

Что будет, если не платить кредиты банкам, и есть ли выход из этой ситуации?

Когда заемщик попадает в сложное финансовое положение, то один из возникающих вопросов: "Что будет, если не платить кредиты банкам, какие могут быть последствия?" и так далее. Хочется сразу сказать, что совсем избавиться от долгов вряд ли получится, а вот снизить величину начисляемых процентов и штрафов вполне возможно. Что же для этого необходимо предпринять?

С чего начать?

Не стоит заострять свое внимание на причинах невозможности платить по счетам. Это уже произошло, гораздо важнее начать действовать и делать шаг за шагом к улучшению ситуации и своего материального положения. Если срок невнесения платежей еще не такой большой, то лучше сразу попробовать обратиться к службе безопасности банка и прояснить ситуацию, попросить о возможности реструктуризации долга, «заморозке» начисления процентов и других возможных мероприятий. Однако бывает так, что и работа есть, но кредитов настолько много, что ее не хватает, чтобы в полной мере вносить деньги ежемесячно и стабильно. Долг начинает расти как снежный ком и остается только гадать, что будет, если не платить кредиты банкам. Тем не менее, хочется остаться нормальным человеком, избавиться от этой кабалы и начать жить заново, без кредитов и долгов.

Не стоит заострять свое внимание на причинах невозможности платить по счетам. Это уже произошло, гораздо важнее начать действовать и делать шаг за шагом к улучшению ситуации и своего материального положения. Если срок невнесения платежей еще не такой большой, то лучше сразу попробовать обратиться к службе безопасности банка и прояснить ситуацию, попросить о возможности реструктуризации долга, «заморозке» начисления процентов и других возможных мероприятий. Однако бывает так, что и работа есть, но кредитов настолько много, что ее не хватает, чтобы в полной мере вносить деньги ежемесячно и стабильно. Долг начинает расти как снежный ком и остается только гадать, что будет, если не платить кредиты банкам. Тем не менее, хочется остаться нормальным человеком, избавиться от этой кабалы и начать жить заново, без кредитов и долгов.

Схема действий

Когда назрел основной вопрос о том, что будет, если не платить кредиты банкам, то нужно сесть и посчитать все свои суммы долга по каждому банку в отдельности. Коллекторы исправно звонят и присылают письма, так что в точности цифр запутаться не получится. Чтобы хоть как-то сохранить свое моральное и психическое состояние, лучше поменять номер телефона, так как от угроз коллекторов ситуация вряд ли прояснится, а денег не прибавится. Далее следует переоформить все имеющееся имущество на ближайших родственников, чтобы судебные приставы не смогли ничего забрать. Не стоит доводить дело до того, когда суд примет решение взыскать всю сумму долга целиком. Иначе придется заплатить весь долг, да еще и понести расходы за судебные издержки. В этом случае невозможность платить кредит вряд ли будет кого-то интересовать.

Когда назрел основной вопрос о том, что будет, если не платить кредиты банкам, то нужно сесть и посчитать все свои суммы долга по каждому банку в отдельности. Коллекторы исправно звонят и присылают письма, так что в точности цифр запутаться не получится. Чтобы хоть как-то сохранить свое моральное и психическое состояние, лучше поменять номер телефона, так как от угроз коллекторов ситуация вряд ли прояснится, а денег не прибавится. Далее следует переоформить все имеющееся имущество на ближайших родственников, чтобы судебные приставы не смогли ничего забрать. Не стоит доводить дело до того, когда суд примет решение взыскать всю сумму долга целиком. Иначе придется заплатить весь долг, да еще и понести расходы за судебные издержки. В этом случае невозможность платить кредит вряд ли будет кого-то интересовать.

Что может сделать адвокат или антиколлектор?

Адвокат и антиколлектор будут на стороне заемщика в любом случае, и они не будут рассказывать, как можно не платить кредит. Их основная задача - снизить пени и штрафы, начисленные банком. В отдельных случаях, если есть возможность доказать иссечение срока исковой давности или неправомерные действия самого банка, долг может быть списан полностью. На счету этих специалистов немало выигранных дел, и они точно расскажут, что будет, если не платить кредиты банкам, однозначно, никого не убьют и здоровье не заберут, а это самое главное. Этот вопрос не принято афишировать или рассказывать на каждом шагу. Каждая ситуация индивидуальна и выход из нее есть всегда. Достаточно заверить у нотариуса разрешение адвокату представлять интересы заемщика в суде и отписываться по письмам коллекторов, далее в ход вступают законы, адвокатская практика. Задача заемщика - верить в свою победу и больше никогда не попадать в подобную ситуацию.

Адвокат и антиколлектор будут на стороне заемщика в любом случае, и они не будут рассказывать, как можно не платить кредит. Их основная задача - снизить пени и штрафы, начисленные банком. В отдельных случаях, если есть возможность доказать иссечение срока исковой давности или неправомерные действия самого банка, долг может быть списан полностью. На счету этих специалистов немало выигранных дел, и они точно расскажут, что будет, если не платить кредиты банкам, однозначно, никого не убьют и здоровье не заберут, а это самое главное. Этот вопрос не принято афишировать или рассказывать на каждом шагу. Каждая ситуация индивидуальна и выход из нее есть всегда. Достаточно заверить у нотариуса разрешение адвокату представлять интересы заемщика в суде и отписываться по письмам коллекторов, далее в ход вступают законы, адвокатская практика. Задача заемщика - верить в свою победу и больше никогда не попадать в подобную ситуацию.

fb.ru

Что будет если не платить кредит? Что делать если платить кредит нечем?

По состоянию на 2022 год в России насчитывается более 956 коммерческих банков. Общая сумма всех выданных кредитов коммерческим организациям и индивидуальным предпринимателям превышает 30 трл. рублей, а физическим лицам — 7 с лишним трл. В обоих случаях это значение постоянно растет, как и растет число не возвращаемых кредитов.Кредит, взятый в браке: каковы последствия при разводе?

Согласно Семейному Кодексу, если в брачном договоре не предусмотрено иное, имущество супругов считается совместно нажитым. Долги по обязательствам также будут общими.Во время развода супруги должны поделить нажитое, выделить доли в натуре. Пропорционально этим долям и распределяются кредитные обязательства между ними.

Но если судом будет установлено, что кредитными средствами пользовался только один из супругов, и тратил он их исключительно на свои нужды — кредитор не имеет права взыскивать долг со второго супруга. И напротив, если кредит оформлен на одного супруга, но им пользовались оба, то отвечать по обязательствам будут и муж, и жена.Может ли поручитель не платить по чужому кредиту?

Все банки охотнее выдают кредит, если заемщик может предоставить поручителя как гаранта обеспечения обязательств. В случае неуплаты по кредиты банк может:- Обратиться в суд с требованием взыскать 100% суммы долга, а также штрафы и пени с поручителя;

- Разбить долг пополам и подать в суд и на заемщика, и на поручителя. Поручитель обязан отвечать по долгам заемщика, но возможны варианты, когда такая ответственность снимается:

- Если поручитель не подписывал кредитного договора и не был ознакомлен с его условиями. Никакие расписки не имеют силы и судом не рассматриваются;

- Если банк в одностороннем порядке изменил условия договора в худшую для поручителя и заемщика сторону, но не уведомил и не ознакомил с этим гаранта.

Если родственник не платит по кредиту: кто в ответе?

Кредит — личное обязательство каждого. Поэтому, если этим родственником, не платящим кредит, является, кроме супруга, кто угодно — взрослые дети, родители, братья и сестры, дяди и тети, то и платить должны только они сами.Сложности возникают, если родственник, взявший кредит, умер. В этом случае долговое обязательство переходит на наследников, вступивших в наследство. Они должны погашать кредит пропорционально полученному.

Требование банка погасить долг родственника, если вы не являетесь его поручителем или супругом — незаконно. Поэтому не спешите собирать деньги и нести их в кредитную организацию, ведь вернуть их потом вы не сможете.

2-5 лет без платежей по кредиту: что будет?

Если должник в добровольном порядке не спешит оплачивать долг, банк обратится в суд. Кредитный договор будет расторгнут, суд взыщет сумму основного долга, все проценты и штрафы, а также судебные расходы. Далее по исполнительному листу работают судебные приставы, обращая взыскание на имущество заемщика, либо вычитая ежемесячные суммы из его зарплаты. Обычно банки не медлят и подают в суд через пару месяцев после просрочки. Они могут потребовать денег и через 5 лет, только если должник в судебном заседании не заявит о том, что срок исковой давности, составляющий 3 года, истек.Есть две статьи Уголовного кодекса, которые могут быть применимы к данной ситуации:

- мошенничество по ст.159.1 УК: если заемщик, при оформлении кредитного договора, утаил важную для банка информацию, например, о месте работы, о семейном положении, и при этом изначально он намеревался не платить по кредиту;

- злостное уклонение от уплаты кредита по ст.177 УК: лицо, уклоняющееся от выплаты своего долга может быть привлечено к ответственности, если сумма займа превышает полтора миллиона рублей.

Чтобы банк не мог апеллировать ст.159.1 УК, заемщик должен периодически уплачивать хотя бы небольшие суммы банку. Делается это для того, чтобы показать, что должник, хотя и обманул банк, тем не менее не имеет намерений не платить вообще.

Нечем заплатить за кредит: как выйти из положения?

Если должник попал в тяжелую материальную ситуацию, спасти его может реструктуризация. Это процедура пересмотра долга, ее назначение — растянуть кредит по времени, уменьшив платеж при этом. Большинство банков идут на встречу, если обратиться к ним с соответствующим заявлением.Когда нет денег делать реструктуризированные платежи, лучший вариант — дождаться суда. Банк может взыскать сумму основного долга и неустойку, причем сумма пеней и штрафов не может превышать сумму основного кредита.

Те, кто оформляли кредит со страховкой, должны внимательно прочитать ее условия. Заем может быть застрахован, например, от потери заемщиком работы, от получения травм и утраты трудоспособности. Если у вас как раз такой случай — обращайтесь в страховую компанию.

Не стоит скрываться и прятаться от банка, поскольку такое поведение может быть расценено как уклонение от уплаты кредита. Сотрудники банка регулярно сталкиваются с неуплатой кредита, поэтому они могут предложить какой-то свой выход из ситуации.

Пара советов, которые следует запомнить:- Если вы не хотите, чтобы в дальнейшем кредит супруга обязали выплачивать вас — составьте брачный договор, где укажите, что все кредитные обязательства ложатся на того, кто его получил;

- Не оплачивайте долги родственников, друзей и знакомых по требованию банка;

- В случае просрочки сразу звоните в банк и объясняйте причину;

- В случае финансовых затруднений просите реструктуризацию долга, или хотя бы вносите посильную плату.

sb-advice.com

Что будет, если не платить кредит?

Закредитованность населения достигла почти своего пика. Почти у каждого клиента банка есть уже по несколько кредитов: ипотека, автокредит, потребительский, кредит на товар и проч. Совокупные платежи иногда достигают таких размеров, что уже сложно платить одновременно по всем, а если еще и начались сложные финансовые времена, то ситуация начинает усугубляться еще больше.Постоянные задержки в зарплате, увольнения, сокращения с работы, ликвидация организаций сказываются на выплате долгов. На этот случай банки предлагают различные страховки, уверяя клиентов, что страховая компания будет платить за клиента кредит, если его сократят с работы или организация ликвидируется. На практике чаще всего людей заставляют увольняться по собственному желания или по соглашению сторон, что не является страховым случаем.

Почему люди не платят кредит?

Причин может быть довольно много и почти у каждого они свои. Выделим основные причины выплат по кредиту:

Причин может быть довольно много и почти у каждого они свои. Выделим основные причины выплат по кредиту:

- Ухудшение финансового положения. Доход может снизиться из-за изменения оплаты или мотивации на работе (за тот же объем работы стали платить меньше), или оплата была сдельная, а объем заказов снизился и проч. В момент оформления кредита заемщик мог работать на нескольких работах или иметь дополнительный доход, а в процессе погашения кредита дополнительных источников дохода могло не стать.

- Потеря работы. Из-за частых финансовых кризисов людей часто сокращают, увольняют, организации распадаются, реорганизуются, ликвидируются. Все это приводит к тому, что заемщик оказывается на улице, а другое место работы найти бывает довольно сложно.

- Проблемы со здоровьем. К сожалению, от этого не застрахован никто. Потеря здоровья грозит снижением уровня дохода (по состоянию здоровью работника могут перевести на другую, менее оплачиваемую должность). Страховой полис, который выдается при выдаче кредита, подразумевает выплату страховой суммы, если больничный длится более 30 дней, а также при получении инвалидности 1-2 группы.

- Нежелание исполнять обязательства по договору. Сюда входят мошенники или подставные лица, которым каким-либо способом удалось получить кредит.

Стадии взыскания долга по кредиту.

После первой просрочки банк отправляет несколько сообщений на телефон должника и прозванивает доступные номера. Если ответной реакции не поступает, то отдел взыскания долгов банка отправляет клиенту уведомление в письменном виде с указанием суммы долга на дату выписки, а также меры, которые могут быть приняты к должнику. Также могут прозваниваться телефоны контактных лиц, которые были занесены в анкету клиента при подаче заявки. При наличии просроченного долга более 6 месяцев и отсутствия действий со стороны заемщика, долги начинают перепродаваться коллекторам. Далее способы «выбивания» начинаются более жесткими.

Данные о долге передаются банком в Бюро Кредитных Историй. Периодичность передачи – примерно 1 раз в месяц (реже или чаще в зависимости от банка). Взять новый кредит при наличии открытого долга практически сейчас невозможно.

Если кредит был залоговый, то до коллекторов дело не доходит – банк реализует залог и погашает долг. Обычно вырученной суммы хватает на погашение долга вместе с пени.

Ипотека и невыплата кредита.

Ипотека относится к залоговым кредитам. В качестве залога банку идет недвижимость (обычно квартира). Если заемщик не исполняет обязанности по выплате кредита, то залог будет реализован в установленные правилами сроки.

Перед реализацией залога банк будет решать вопрос с заемщиком и предлагать ему несколько вариантов решений проблемы. Если просрочки пошли из-за снижения дохода, то банк может предложить рефинансировать кредит и растянуть его на более длительный срок (уменьшить платеж). Если на текущий момент заемщик потерял работу или начались проблемы со здоровьем, то банк может предложить кредитные каникулы и т.д. Если ни один из вариантов не подходит или заемщик просто не идет на контакт (разбирательство внутри банка длится до 6 месяцев), банк передает дело в суд и запускает процесс реализации залога. Суд определяет стоимость залога на основании независимой оценки. Процесс реализации занимается не меньше года. Заемщик вправе проживать в квартире до момента ее продажи. Чтобы продать квартиру выгоднее, клиент может сделать это самостоятельно, и банк обычно идет навстречу, но под своим строгим контролем, чтобы минимизировать возможные риски.

Что делать, если сложно платить по кредиту?

Многие клиенты начинают в таком случае скрываться от банка «до лучших времен». Это довольно плохо сказывается на их кредитной истории. Если банк видит, что клиент не идет на контакт, то отношение к нему будет соответствующее.

При возникновении просрочек или сложной финансовой ситуации стоит обратиться в банк, чтобы решить проблему на месте. Для облегчения бремени выплат банк может предложить реструктуризовать долг или запустить кредитные каникулы.См. также: Что такое кредитные каникулы и как их получить?Если финансовое положение заемщика не улучшается, то банк предложить самостоятельно продать ипотечную квартиру, а вырученными средствами погасить долг. Сделки с куплей-продажей залоговых квартир сейчас встречаются довольно часто. Это связано с тем, что можно купить квартиру по выгодной цене, и квартира уже точно проверена на юридическую чистоту кредитором. Если продать квартиру не получается, то банк запускает процесс реализации залогового имущества по решению суда. Квартира в этом случае продается с дисконтом, что не выгодно для заемщика.

Таким образом, выход из ситуации, когда сложно платить по кредиту, есть. Пусть он будет не самый выгодный, но он позволит освободиться от долгов. Скрываться от банка – самое плохое решение, поскольку компромисс можно найти всегда. Если не участвовать в продаже собственной квартиры, то ее все равно продадут, но с выгодой только для банка.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

Узнайте что будет если не платить кредиты? - Ответ здесь

Рады приветствовать вас на нашем ресурсе Infozaimi.ru. Данная статья будет полезна тем, у кого возникли трудности в оплате кредита. Если человек не является «черным заемщиком», то заключая договор с банком на получение кредита, он планирует его выполнить. Но жизнь не отличается стабильностью. И вот случилось непредвиденное событие, и у человека появляется не только невозможность платить по кредитам, он просто не знает что будет если не платить кредит.

У порядочного человека начинается паника — что будет? А вот эмоции в этой ситуации абсолютно не нужны. Поймите, что кредит – это штатная ситуация в современном мире.

Содержание статьи:

Это всего лишь сделка, обязательства по которой вы не можете выполнить. Кроме этого, таких должников, как вы в России уже более миллиона. Это не крах вашей жизни, это не потеря близкого человека, это не тяжелая болезнь.

То есть кредит не то обстоятельство, которое критично изменяет вашу жизнь. Поскольку это ситуация из деловой сферы социальной жизни, то и решать ее нужно конструктивно.

В статье вы найдете ответы на следующие вопросы:

- что делать, если просрочен кредит в банке, и нечем платить долги?

- как не платить кредит законно?

- какие последствия для должника имеет судебный иск банка?

Развенчиваем мифы

Сначала мы расскажем о том, чего точно не случится с должниками по кредитам. Это важная информация, и ее нужно знать каждому, кто принимает долговые обязательства. Банки и коллекторские агентства иногда используют запрещенные приемы, пугая клиентов «страшилками».

Болезнь, дорожное происшествие, увольнение, снижение доходов: все эти причины влияют на стабильность расчетов с банком.

Что же будет, если не платить кредит? Стандартная схема такова: сначала последуют финансовые санкции банка, а затем кредитор предпримет активные действия с привлечением коллекторов и арбитража.

Итак, чего не стоит опасаться тем, кто не оплатил вовремя кредит:

- Физического насилия. Никто не будет применять мер физического воздействия. И угрозы коллекторов расправы с вами и вашими родственниками – не более чем блеф.

- Уголовного преследования. Должников не сажают в тюрьму. Судебное разбирательство в арбитраже заканчивается вынесением постановления, и в худшем случае вас объявят банкротом и конфискуют имущество. Но при этом вы останетесь на свободе, и будете иметь возможность работать и рассчитываться по долгам;

- Лишения родительских прав. У должников не отбирают детей. Лишают родительских прав только тех, кто не может заботиться о детях;

- Ответственности за чужие долги. Например, родственники не отвечают по долгам, если только не являются поручителями и созаемщиками. Жена может не платить кредит мужа,если ее подписи нет в договоре;

- Изъятия имущества. Конфисковать имущество должника банк или коллекторы не могут. И если в залоге у банка машина или квартира, лишиться их можно только по решению суда.

Мы еще раз напоминаем читателям, что долги по кредитам – это финансовая проблема, которая решается между заемщиком и кредитором. Третьи лица не привлекаются к выплате долгов, если они не участвовали в сделке.

Что будет, если не платить кредиты?

Если перестать оплачивать кредит, то в первую очередь банк начнет начислять комиссии, штрафы и пени . Так же последуют телефонные звонки, и сотрудники вашего кредитора будут заставлять вас назвать точную дату погашения задолженности.

По теме:

Если первое нарушение вы исправили, и в дальнейшем просрочек не будет, то кредитор не будет предпринимать других действий.

Но все изменится, если просрочка не погашена: через несколько месяцев (их количество регламентируется конкретным банком) вас попросят вернуть сразу весь долг. Это достаточно абсурдная ситуация, поскольку если вы не можете внести даже часть, то откуда возьмете сразу всю сумму?

Затем наступает момент, когда банк решается предпринять против должника критические действия. Сначала их озвучивают по телефону. А именно: «продадим долг коллекторам или передадим дело в суд».

Это все, что может законно сделать финансовое учреждение. И в этом случае – в первую очередь заемщик не должен паниковать. Нужно помнить, что и вы и финансовые учреждения находитесь в правовом поле.

Если банк передал дело в суд

Если вам нечем платить по кредиту, то это лучший исход дела, поскольку в этом случае перестают насчитываться штрафы и пени. Кроме этого, вы должны знать, что суд, конечно, не освободит вас от уплаты основного долга, но остальные платежи, как правило, снимаются.

Рекомендуем посмотреть видео:

Также, вы можете ходатайствовать о рассрочке платежа, в этом случае, вам также пойдут навстречу. Более подробно об этом мы рассказывали в этой статье. Не пропускайте заседаний. Составьте с помощью опытного адвоката встречный иск о списании с вас штрафов и пени.

Но после решения суда вам все же придется выплачивать задолженность. В противном случае дело передается судебным приставам.

После того как суд признал должника банкротом, арест имущества неизбежен. Если кредит оформлялся под залог, то судебные приставы описывают имущество, и оно поступает на торги, а выручка направляется на погашение долга.

Нужно помнить, что приставы не могут отобрать за долги дом или квартиру, если это единственное жилье заемщика . В случае, если ценного имущества (машина, дача, мебель, техника, ювелирные изделия) не обнаружится, судебные приставы имеют право направить запрос в банки и по месту работы заемщика.

Узнав о депозитах, размере заработной платы, приставы высылают исполнительные листы в кредитные структуры и работодателям.

Если банк продал долг коллекторам

Даже если в вашем договоре прописано, что банк имеет право передать ваш кредит третьим лицам, то при появлении коллекторов вы имеете полное право подать заявление в суд о признании данной сделки незаконной. Основанием будет служить: раскрытие информации о вас, то есть разглашение банковской тайны.

Параллельно, предложите коллекторскому агентству взыскивать задолженность через суд, поскольку, как и банк, он не имеет иных законных оснований воздействия.

Уточним.Согласно Конституции РФ, если два резидента государства не могут найти консенсус самостоятельно, то их споры и разногласия нужно решать в судебном порядке. Все остальные действия коллекторов – незаконны.

Вопрос платить ли коллекторам долг и сколько, каждый заемщик решает сам. Мы рекомендуем не забывать о документальном оформлении любых финансовых операций.

В июне 2022 года был принят долгожданный закон о коллекторской деятельности. Он ограничивает общение сторон: коллекторы могут звонить должнику не чаще двух раз в неделю, в определенное время. При этом коллекторские агентства не имеют права скрывать номер телефона и адрес электронной почты.

Но эти правила должны знать люди, которые намерены общаться с коллекторами. Если такого желания нет, то можно смело подавать в суд и решать все вопросы в арбитраже. Предложив коллекторам взыскать долги через суд, вы обеспечите юридическую защиту своих интересов.

Отсрочка по кредиту лучше судебного иска

Ситуация «взял кредит, но нечем платить» знакома очень многим. К сожалению, число должников растет, и не все они умеют действовать правильно.

Мы рекомендуем не доводить до суда, и после первых же звонков банка занять активную позицию и начать диалог с кредитором. Вовремя оформленная реструктуризация поможет избежать серьезных проблем.

Для любого кредитора главная задача – вернуть свои деньги и получить прибыль в виде процентов. Поэтому большинство кредитных структур проводят реструктуризацию долга. Обычно заемщику предлагают увеличить срок кредитования.

По теме: Как отсрочить выплаты по кредиту

В некоторых случаях банки предоставляют кредитные каникулы: клиент платит только проценты за кредит, а основную сумму возвращает позже. Но такие условия кредиторы предоставят не всем. Клиенты должны доказать изменение своей ситуации, передав больничный лист, выписку из трудовой книжки и ли другие аргументы.

Если время для диалога упущено, и дело продано коллекторам или передано в арбитраж, заемщику стоит подготовиться к длительным и не всегда приятным беседам.

При этом нужно помнить, что конфисковать имущество должника банк или коллекторы не могут. И если в залоге у банка машина или квартира, лишиться их можно только по решению суда.

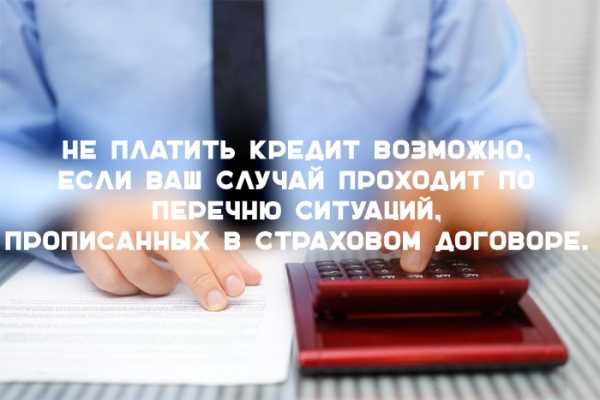

Можно ли не платить кредит?

Вопрос, как не платить кредит законно, не имеет прямого ответа. Каждый случай индивидуален.

Не платить кредит возможно, если ваш случай проходит по перечню ситуаций, прописанных в страховом договоре.

Мы рекомендуем внимательно прочитать договор с банком и страховой компанией. Как правило, заемщики регулярно выплачивают страховые взносы, но в критической ситуации забывают о перечне условий, которые позволяют не платить кредит банку.

А ведь это происходит из-за той же паники и излишних эмоций. Внимательно перечитайте вашу страховку по кредиту и если ваша причина состоятельна, то обращайтесь в страховую компанию.

Кредитный рейтинг

Отвечая на вопрос, что будет если не платишь банку, нельзя обойти тему кредитной истории. Досье заемщика будет испорчено просрочками и невозвратами, поэтому банки откажут в следующих кредитах. Если долги не оплачены в размере от 500 000 рублей, клиента могут признать банкротом. Это грозит потерей имущества и репутации.

Статьи по теме:

В последние годы растет число должников. По прогнозам экономистов, 2022 год не принесет положительной динамики. Это значит, что любой заемщик банка должен знать последствия невозврата кредита в срок.

В любом случае, вы должны понимать, что ваша репутация, как заемщика испорчена и теперь на протяжении 15 лет вам будет сложно взять следующий займ. Но если он вам все-таки понадобиться, то вам стоит поинтересоваться, как улучшить свою кредитную историю. И это тоже возможно.

infozaimi.ru

Что будет если не платить кредит вообще

Многие из заемщиков не всегда правильно рассчитывают свои финансовые силы, что впоследствии приводит к неплатежеспособности. Есть люди, попавшие в затруднительную ситуацию, связанную с потерей работы, а поиски другой не дают нужного результата. В некоторых случаях новый заработок слишком мал и нет возможности выплачивать кредитный долг.

В связи с этим клиенты банка прекращают платить по обязательствам. Уйти от ответственности полностью не удастся, поскольку заемщик все же, является платежеспособным. Тем временем проценты продолжают расти и сумма увеличивается. Тогда должников начинает беспокоить вопрос, что будет если не платить кредит вообще?

Все кредитные организации без исключения, которые предоставляют финансовые займы, заранее себя обезопасили. Они прекрасно знают о проценте невозврата долгов. По некотором данным он составляет от 3 до 5%.

Банки осознают, что возврат по кредитным обязательствам в объеме 100% невозможен. Это дает возможность каждому неплательщику попасть в эти заветные %.

Долги до 10000 рублей

Ни один банк просто так не подарит свои деньги без попытки вернуть долг обратно. Если сумма составляет до 10.000 тысяч рублей, то тогда организация навряд ли обратится в суд. Банк попробует вернуть долг при помощи переговоров, в случае если это не даст результатов, то долг передадут коллекторной организации. Они могут пытаться добиться погашения займа, достаточно долгое время.

В большинстве случаев, если должник не имеет рабочего места и имущества, такую незначительную сумму списывают. У многих заёмщиков просыпается чувство совести и кредитное обязательство погашается, с началом поступления звонков из банка.

Сумма кредита до 50000 рублей

Когда долг составляет до 50.000 тысяч рублей, то первоначально с заемщиком связываются сотрудники банка с просьбой погасить образовавшуюся задолженность. Такие звонки продолжаются в течение трех месяцев, в это время банк планирует вернуть часть процентов по займу, если должник идет на контакт, тогда погашается вся сумма. Если звонки сотрудников банка не дают результатов, то прибегают к помощи коллекторских организаций.

С целью вернуть большее количество процентов долг может переходить из одной организации в другую. После, банк подает в суд. Процесс обычно проходит без присутствия заемщика и решение принимается в одностороннем порядке. Затем должнику приходит извещение о решение суда, которое он может обжаловать в десятидневный срок с момента получения информационного письма. Если неплательщик согласен с решением, то ему необходимо обратиться в банк и погасить задолженность.

Когда от заемщика нет ответных действий, то дело передают для взыскания судебным приставам. Они, в свою очередь, информируют о наличии долга, который необходимо погасить. Возможно, наложат арест на существующие счета.

Должник может договориться о погашении займа частями, если судебный пристав пойдет навстречу, даже неработающий человек имеет право вносить некую сумму ежемесячно, пока не аннулируется задолженность.

Кредит от 100000 рублей

Если вообще не платить кредит банку от 100.000 рублей, то он практически сразу передается для взыскания через суд, но только когда это прописано в условии договора. В противном случае банк дожидается пока не наступит дата последнего платежа, после чего дело рассматривается в судебном порядке.

До наступления этого момента, с должником активно связываются сотрудники банка или коллекторы. Они пытаются вернуть хоть какую-то часть займа. Однако для должника это не лучший вариант, поскольку в случае судебного разбирательства долг будет присужден полностью. Есть шанс уменьшить проценты те, которые за время самостоятельного взыскания, банк начисляет, но они не прописаны в кредитном договоре.

Крупный долг от 500000 рублей

Задолженность в сумме от 500.000 тысяч рублей может повлечь за собой уголовную ответственность, только в случае, если будут доказаны мошеннические действия. В остальном процедура взыскания будет такой же, сумму долга придется возвращать через суд. Должник же сможет договориться с судебными приставами в каком размере будет погашаться задолженность.

Также вступил в силу закон о банкротстве физических лиц, но у него есть свои ограничения, по которым должник не сможет вовсе забыть про кредит, ему дается небольшая отсрочка, за данное время заемщик должен поправить свое финансовое состояние.

Банк не имеет права отсудить в случае не возврата кредита недвижимое имущество. Исключения составляют те ситуации, когда жилплощадь заложена банку.

Видео: что будет если не платить кредит банку вообще:

Кредит, переданный для взыскания судебным приставам, имеет свои нюансы. Сотрудники могут посещать должника не реже одного раза в месяц, но есть возможность не открывать двери. Так может продолжаться примерно около 3-х лет, после должник может войти в те заветные проценты не возврата кредита, которые уже предусмотрены банком. Однако, это будет завить от суммы долга по кредиту.

Теперь понятно, что бывает если не платить кредит вообще. Долг по обязательству все же придется возвращать рано или поздно, банк направит на это все свои силы и возможности.

Что еще прочесть:kreditdolg.ru