Что делать если нет денег платить кредиты. Что делать если нет денег платить кредиты

Нет денег платить кредит. Что делать?

Как гласит народная мудрость, одалживаем мы чужие деньги, зато возвращать приходится свои. Если процедура оформления кредитов сейчас очень простая и взять в долг можно всего за несколько минут, то с возвращением денег нередко возникают проблемы. Ситуация нехватки средств для погашения кредитов незавидная, и каждый по-разному реагирует на нее – кто-то отключает телефоны и игнорирует напоминания по электронной почте, что весьма неразумно, ведь от этого долг только увеличивается. Некоторые одалживают в другом банке или у друзей, чтобы погасить кредит, а кто-то старается срочно продать машину, квартиру, другое имущество, чтобы решить проблему. Как правильно поступить, когда нет средств на возвращение кредитов?

1

Прежде всего, не нужно закрывать глаза и надеяться на чудо, что деньги откуда-то появятся, необходимо принимать меры, как только возникнут финансовые проблемы. Существует несколько способов выбраться из долговой ямы, и все они вполне реальные. При оформлении любого кредита заключается страховой договор, и самое время заглянуть в него. Возможно, обстоятельства, которые не дают вам возможность выплатить долг, обусловлены в вашей страховке (потеря работы, болезнь). Собрав необходимые документы (копия записи в трудовой книжке об увольнении и приказа работодателя, медицинское заключение о травме или болезни и т.д.), нужно подать их в страховую компанию. Если все обстоятельства подтвердятся, будет принято соответствующее решение об отсрочке выплаты или даже аннулировании вашего кредита.

2

Реструктуризация – наиболее распространенный способ существенно уменьшить ежемесячный взнос, правда придется выплачивать кредит более длительный срок. Достаточно обратиться в свой банк с заявлением, и в большинстве случаев вам предложат новый график погашения долга, который вам будет по силам выполнить. Проследите за тем, чтобы новое соглашение и график были подписаны представителем банка и заверены печатью.

3

Если в перспективе вы не ожидаете улучшения своего финансового состояния, то лучше дождаться суда. Вы сможете добиться рассрочки выплаты займа, и сумма, которую следует возвратить, не будет превышать основной долг. В случае, если при оформлении кредита залогом стало ваше имущество, то после его продажи в банк возвратят только сумму долга, а остальные деньги вам вернут. Только следует учесть, что, как правило, имущество продается по цене ниже рыночной, что не очень-то выгодно.

4

В случае невозвращения кредита первым делом накладывается арест на ваши счета, и долг вычитается из официальной зарплаты или пенсии, в их отсутствии и если у вас нет никакого имущества – долг списывается, дело закрывают. Конечно, придется пережить немало неприятных минут общения с представителями банка, судовых разбирательств и других бюрократичных процедур. Стоит знать, что уголовная ответственность грозит лишь злостным неплательщикам, если сумма превышает 1,5 миллиона рублей, а также в том случае, если заемщик утаил какие-то важные сведения и проявил нежелание добровольно погашать долг.

5

Существует еще возможность заключения договора цессии, когда права на ваш долг передают третьему лицу, которым может стать даже ваш родственник. При такой процедуре сумма долга намного меньше, что банку выгоднее, чем вообще утратить надежду на возвращение займа.

Даже если в вашей жизни наступила черная полоса, не следует отчаиваться, проблему погашения кредитов можно решить вполне цивилизованным путем. Плохие времена когда-то закончатся, а временно решить проблему можно за счет оформления кредита в другом банке, только под более выгодные проценты, чем при первом займе. Главное – не впадать в отчаянье, не прятаться от проблемы, сотрудничество с банком поможет найти выход из этой ситуации.

sovetclub.ru

Что делать если нет денег платить кредиты

Содержание статьи:

Что делать если нет денег платить кредит и взять их неоткуда

Приветствую тебя, мой дорогой друг! Сегодня я хочу обсудить с тобой типичную ситуацию, которая может возникнуть у каждого из нас. Допустим, резко изменилась твоя жизненная ситуация и у тебя нет возможности вносить ежемесячный платеж по кредиту. Ты понимаешь, что в ближайшее время ты не сможешь найти выход. Что делать если нет денег платить кредит?

Оценить свое финансовое положение на ближайшие 3 месяца

При ситуации, когда у тебя уменьшился доход, тебе необходимо объективно проанализировать все твои доходы и возможность заработка в ближайшее время.

Конечно правильнее найти работу и начать платить согласно графика. Однако ситуации бывают разные: болезнь, потеря работы, потеря кормильца, выход на пенсию, декрет.

И в зависимости от твоей конкретной ситуации, тебе надо идти по своему личному пути.

Рефинансирование, реструктуризация

Если ты понимаешь, что твоя ситуация временная, то тебе необходимо обратиться в банк с заявлением о реструктуризации. Обязательно письменное обращение в банк. Многие банки идут на встречу: кто-то дает месяц отсрочки, так называемые кредитные каникулы, некоторые банки уменьшают сумму ежемесячного платежа, но увеличивают срок кредита, и вы в результате переплачиваете.

Или же вы можете сделать рефинансирование, то есть получить новый кредит уже в другом банке на более выгодных условиях с целью погасить старый кредит. Такие программы последнее время проводят многие известные банки.

Не хватает платить кредиты что делать

Если ты все-таки понял, что никак не сможешь платить кредит как минимум в ближайший год, то первая рекомендация: при первом просроченном платеже не перечисляй в банк на свой счет хоть какую-нибудь сумму.

Любые суммы, которые ты будешь вносить частично, будут списываться на пени и штрафы, а сумма основного долга уменьшаться не будет, а будет только увеличиваться общая сумма задолженности за счет штрафов и пеней. Вам это надо? Уверен, что нет.

А кому это выгодно? Только банку.

Для чего нужна кредитная история

Если у тебя просрочка более месяца, то твоя кредитная история будет испорчена. И что это значит? Тебе больше большинство банков не выдадут кредит.

И тебе решать нужна тебе хорошая кредитная история или ты сможешь прожить всю свою жизнь без займов.

Конечно, сейчас помимо банков есть много предложений взять займы, но они под очень высокие проценты, просто фантастические и в них лучше точно не залезать.

Звонят с банка требуют погасить долг

Приготовься к тому, что первые три месяца с тобой будут активно пытаться связаться служба взыскания банка. И в этом нет ничего страшного.

- Во-первых, ты имеешь полное право с ними не общаться.

- Во-вторых, если ты и захочешь с ними поговорить, то весь разговор необходимо сводить к тому, что будешь общаться с ними только через суд.

- А как только у тебя будет 4 месяца задолженности, тебе достаточно написать в их адрес отказ от взаимодействия и после этого банк не имеет право тебе звонить до момента решения суда.

Суду быть или не быть – вот в чем вопрос?

Однозначно суду быть и это единственно верный выход. И чем быстрее будет суд, тем быстрее ты зафиксируешь сумму долга. Многие мои клиенты бояться суд. А зря! Ведь многие банки целенаправленно затягивают досудебный этап, и подают в суд на заемщика спустя год – полтора, когда штрафы и пени выросли в разы. Банку так выгоднее.

Самое главное написать на исковое заявление грамотное возражение с требованием минимизировать штрафы, пени и проследить за тем, чтоб кредитный договор был расторгнут.

Что происходит после суда?

Далее начинается работа с судебными приставами. На этапе исполнительного производства самое главное обезопасить свое имущество (второе жилье, автомобиль, дачу, гараж, ценные вещи). Как это сделать, ты сможешь всегда узнать это лично у меня.

Если у тебя есть официальный доход: пенсия, зарплата, то с него приставы смогут списывать до 50% от официального дохода. Конечно есть законные варианты уменьшения размера удержания, о которых ты сможешь узнать у меня на бесплатной консультации.

Обратите внимание!

P.S. Так что если тебе нечем платить кредит, нет денег, и у тебя не получается решить вопрос рефинансированием или реструктуризацией, а тебя мучает вопрос что же делать, то я хочу тебе сказать смело – действуй, с холодной головой и спокойным сердцем, действуй пошагово.

Не бойся звонков коллекторов, от них реально избавиться; не бойся судиться, суд в твоем случае mdash; это спасение; изучи свои права, почитай информацию, ее сейчас везде в изобилии; запишись ко мне на бесплатную консультацию и я расскажу что тебе именно сейчас надо делать и в каком направлении двигаться; а сам ты это будешь делать или поручишь ведение своих проблем кредитным юристам, определяться тебе.

Надеюсь статья была тебе интересной и полезной. Оставь свой комментарий ниже.

Источник: http://calypsocompany.ru/o-bankrotstve/chto-delat-esli-net-deneg-platit-kredit-i-vzyat-ix-neotkuda

Что делать если нет денег платить кредит

x

Check Also

Огромный ассортимент доступных кредитных карт некоторых банков может вызвать сложности выбора для потенциального клиента, если он четко не представляет что ему необходимо. В МДМ Банке решили не создавать множество практически …

Совкомбанк — онлайн заявка на кредит наличными без справок и поручителей Если вам нужен займ, то достаточно хорошие условия по потребительским займам без обеспечения может предложить Совкомбанк. Онлайн заявка на …

Основанный в начале 90-х годов, Связь банк сегодня занимает ведущие позиции на российском банковском рынке и предлагает своим клиентам надежное партнерство по все направлениям деятельности. Развитая сеть представительств банка по …

Сегодня приобрести автомобиль может каждый желающий. Это стало возможным благодаря большому количеству банковских структур, предлагающих разнообразные кредитные программы для покупки транспортного средства, любой категории. К одному из таких учреждений относится …

Чем отличается кредитная карта от дебетовой: полезный лайфхак Планируете оформить банковскую карту или уже пользуетесь ей? Узнайте об основных отличиях между дебетовой и кредитной картой Кредитная и дебетовая карты: основные …

Автокредит без страховки Некоторые банки предлагают взять у них автокредит без страховки, которая стоит больших денег. Речь идет о КАСКО — дорогостоящем виде страхования. Оно буквально навязывается кредиторами до момента …

3 самые популярные кредитные карты по двум документам Кредитные карты по двум документам уже давно перестали быть мечтой и стали реальностью. Сегодня многие организации предлагают карты по паспорту и второму …

Главное!

Получить кредит наличными сегодня можно в любом кредитном учреждении. Банк Открытие предлагает клиентам получить кредит на выгодных условиях и выбрать программу, наиболее подходящую для каждого заемщика. Содержание Банк открытие предлагает …

0% по кредиту на любые покупки в течение 100 дней 0% комиссии на снятие наличных Кредитный лимит до 300 000 руб. Бесплатное пополнение с карт любых банков Заказать карту 0% …

Автомобиль сейчас есть практически в каждой семье. При этом часто можно встретить водителей, управляющих транспортным средством, находящимся в собственности родственника, друга или вообще постороннего человека. Встречаются и такие случаи, когда …

Банк Тинькофф является дистанционным учреждением, который зарекомендовал себя на финансовом рынке. Тинькофф банк имеет оптимальные условия предоставления всем физическим и юридическим лицам. Тинькофф является дистанционной системой обслуживания, которая принадлежит Олегу …

Большинство банков отказывают в кредитах, на которые претендуют студенты. Это обусловлено тем, что эти граждане являются учащимися, поэтому они обычно не трудоустроены официально. Они не обладают хорошим и постоянным доходом, …

В современном мире каждый человек стремится не только сэкономить, но и заработать. Пользуясь льготным периодом по кредитным картам, вы как бы покупаете товары в рассрочку на 55-60 дней. Кроме того, …

ТОП 7 компаний, где взять микрозаймы на карту онлайн Самый актуальный список микрофинансовых компаний России, в которых можно взять микрозайм на свою банковскую карту онлайн реально быстро и без лишних …

8 основных этапов получения автокредита по программе льготного автокредитования Льготное автокредитование — это стандартная практика в развитых странах. Российские банки также не первое десятилетие выдают ссуды на автомобили. Но благодаря …

Полезный Совет!

Как оформить кредит онлайн без справок с моментальным решением Прогресс не стоит на месте, развиваются не только космические и промышленные технологии. Дух новаторства ворвался даже в такой консервативный мир как …

Держатель кредитной карты может столкнуться с ситуацией, когда ему срочно понадобиться наличные. В таких случаях ему пригодится карточка, которая как можно меньше ограничивает вывод денег с нее. #ВсеЗаймыОнлайн узнал, какие …

Как оформить кредит без справок и поручителей в Россельхозбанке? Сегодня Россельхозбанк разрабатывает множество различных кредитных программ по таким направлениям как потребительское кредитование, автокредиты, ипотека и другое целевое кредитование. В каждой …

Автокредит на любой случай в банке Российский капитал Автокредит в Банке РОССИЙСКИЙ КАПИТАЛ на покупку подержанного автомобиля иностранного производства вошел в рейтинг самых привлекательных целевых кредитов на покупку автомобиля, выдаваемых …

Собираетесь купить автомобиль? Мы дадим вам не один, а целых три ответа на вопрос о том, почему лучше взять автокредит, чем откладывать покупку машины или занимать наличные: целевые программы автокредитования …

Долго откладываете деньги на покупку машину? Оставьте в прошлом переживания по поводу нехватки средств — воспользуйтесь автокредитом с государственным субсидированием от банка ВТБ. Скидка 25% от стоимости нового автомобиля для …

Источник: http://organoid.ru/kredity/chto-delat-esli-net-deneg-platit-kredit

Что делать, если нет денег платить кредиты?

Покупки, сделанные посредством кредитования, во многом улучшают качество и комфорт жизни: нет необходимости копить на какой-либо товар, — можно приобрести в кредит и ежемесячно выплачивать его стоимость. Но иногда на пути ответственного заемщика могут возникнуть финансовые невзгоды. Итак, что делать, если нет денег платить кредиты и как не испортить кредитное досье, читайте далее в статье.

Что будет, если перестать платить за кредит?

Если обстоятельства складываются не лучшим образом, не спешите игнорировать финансовые обязательства: невыплата кредита, ежемесячные просрочки и задержки платежей отрицательно сказываются на кредитной истории, что в будущем чревато отказами в выдаче ссуд банковскими учреждениями.

Кроме этого, уже после первых пропущенных платежей начнутся регулярные звонки сотрудников банка, с настойчивыми просьбами вернуть долг.

Ежемесячно сумма задолженности будет увеличиваться за счет начисления пени за просрочку.

Обратите внимание!

Когда сумма задолженности значительно вырастет, банк может обратиться в суд и взыскать средства в судебном порядке (судебные издержки также лягут на должника, если суд примет сторону истца).

Если с момента возникновения просрочки прошло большое количество времени, и заемщик так и не отреагировал на просьбы кредитора вернуть долг, проблемный заем может быть продан коллекторам. А они точно не дадут забыть о невыполненных обязательствах.

Их звонки, письма, личные визиты способны лишить спокойного и размеренного существования надолго: несмотря на новую редакцию закона «О колеекторах», некоторые представители коллекторских фирм продолжают использовать психологические приемы и физическую силу.

Конечно, для защиты собственных интересов можно обратиться в правоохранительные органы, но лучше избегать просрочек и, как следствие, исключить возможность подобных ситуаций в будущем.

Что делать, если нет денег платить за кредит?

Когда настигли финансовые трудности и возможность выплаты ежемесячных платежей под вопросом, существует несколько финансовых инструментов, которые помогут избежать проблем с кредитом.

Не стоит паниковать, можно спокойно просчитать, что будет наиболее выгодно:

- оформить новый кредит на погашение действующего;

- снизить размер ежемесячного платежа;

- пролонгировать кредитный договор;

- оформить отсрочку платежа.

Первый способ называется рефинансированием, следующие три относятся к методам реструктуризации.Для решения проблемы необходимо обратиться в банк, где оформлен кредит, и уточнить, что из предложенного списка возможно.

Реструктуризация кредита

Некоторые банки практикуют переоформление имеющегося долга на новых условиях – это называется реструктуризацией. Посредством реструктуризации можно сумму и проценты по действующему кредиту преобразовать в новый кредитный договор с учетом платежеспособности клиента: уменьшить размер текущих платежей и пролонгировать срок выплаты.

Ставка на такой вид перекредитования может быть снижена, однако установления более длительного срока переплаты не избежать. Если семейный бюджет позволяет, лучше оформить договор реструктуризации на короткий срок, что поможет сэкономить значительную сумму.

В некоторых случаях банк может списать часть штрафных пеней за просроченный кредит, если клиент выразить готовность выплачивать проблемную задолженность.

Кроме реструктуризации, банк может предложить клиенту отсрочку платежа, которая в банковской терминологии именуется кредитными каникулами.

Обычно такая возможность прописывается в кредитном договоре, однако если это не указано, можно уточнить в отделении банка.

Преимущество на отсрочку платежа имеют клиенты, которые ответственно относятся к финансовым обязательствам и не допускают просрочек.

Для оформления реструктуризации клиенту необходимо обратиться в банк, при себе иметь паспорт и действующий кредитный договор. Реструктуризация возможна лишь в банке-кредиторе по текущему кредиту!

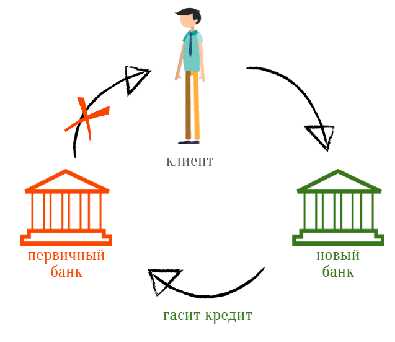

Рефинансирование

Еще одним финансовым методом избежать просрочек или переоформить кредит (кредиты) на более выгодных условиях, является рефинансирование. В отличие от реструктуризации, рефинансирование можно оформить не только в своем банке: это возможно в любом банковском учреждении, которое предлагает данную финансовую услугу. Самые привлекательные условия здесь:

Рефинансирование позволяет получить кредит по более выгодной ставке, чем имеющийся займ. Благодаря такой программе можно погасить действующие кредиты и значительно сэкономить на переплате. Рефинансирование в стороннем банке может быть спасательным кругом, когда свой банк-кредитор не предлагает никаких методов перекредитования либо предлагает невыгодные программы.

Главное!

Большинство банков, которые в спектре предоставляемых услуг имеют рефинансирование, готовы сотрудничать только с ответственными заемщиками: если клиент имеет многочисленные просрочки и штрафы, в рефинансировании будет отказано. Поэтому так важно, своевременно обратиться за помощью.

Для подачи заявки на рефинансирование необходимо обратиться в банк и предоставить сотруднику все текущие кредитные договора с выпиской о непогашенном остатке по каждому из них. Если поданная заявка будет удовлетворена, согласованные средства перечислят на погашение действующих кредитов, а остаток (если новый кредитор одобрит большую сумму) выдадут на руки заемщику.

Банкротство физического лица — новый способ не платить за кредит

Согласно закону, каждый заемщик, задолженность которого превысила 500 тыс руб, а просрочка по кредитным договорам составляет не менее 3 месяцев, имеет право объявить себя банкротом.

Процедура банкротства освобождает от финансовых обязательств и позволяет на законных основаниях не платить кредиты.

Для объявления банкротства необходимо подать исковое заявление, к которому обязательно требуется приложить справки о кредитной задолженности и документы, подтверждающие неплатежеспособность.

В течение некоторого времени суд будет рассматривать возможность банкротства, и, если будет принято положительное решение, физическое лицо частично или в полном объеме освобождается от долговых обязательств.

Риски

Несмотря на заманчивость, данная процедура чревата следующими последствиями:

- продажей имущества должника (исключение — квартира, в которой заемщик проживает с семьей),

- возбуждением дела по статье «Мошенничество», если в дополнительных расследованиях будет установлено, что это банкротство было спровоцировано умышленно.

Кроме этого,

Перспективы, которые открывает процедура банкротства не всегда радужные, поэтому такой шаг нужно использовать только в крайних случаях.

Источник: https://starbank.ru/poleznye-stati/chto-delat-esli-net-deneg-platit-kredity.html

zmakemoney.com

Что делать, если нет денег платить кредиты: куда обращаться?

Покупки, сделанные посредством кредитования, во многом улучшают качество и комфорт жизни: нет необходимости копить на какой-либо товар, — можно приобрести в кредит и ежемесячно выплачивать его стоимость. Но иногда на пути ответственного заемщика могут возникнуть финансовые невзгоды. Итак, что делать, если нет денег платить кредиты и как не испортить кредитное досье, читайте далее в статье.

Что будет, если перестать платить за кредит?

Если обстоятельства складываются не лучшим образом, не спешите игнорировать финансовые обязательства: невыплата кредита, ежемесячные просрочки и задержки платежей отрицательно сказываются на кредитной истории, что в будущем чревато отказами в выдаче ссуд банковскими учреждениями.

Кроме этого, уже после первых пропущенных платежей начнутся регулярные звонки сотрудников банка, с настойчивыми просьбами вернуть долг. Ежемесячно сумма задолженности будет увеличиваться за счет начисления пени за просрочку. Когда сумма задолженности значительно вырастет, банк может обратиться в суд и взыскать средства в судебном порядке (судебные издержки также лягут на должника, если суд примет сторону истца).

Если с момента возникновения просрочки прошло большое количество времени, и заемщик так и не отреагировал на просьбы кредитора вернуть долг, проблемный заем может быть продан коллекторам. А они точно не дадут забыть о невыполненных обязательствах. Их звонки, письма, личные визиты способны лишить спокойного и размеренного существования надолго: несмотря на новую редакцию закона «О колеекторах», некоторые представители коллекторских фирм продолжают использовать психологические приемы и физическую силу. Конечно, для защиты собственных интересов можно обратиться в правоохранительные органы, но лучше избегать просрочек и, как следствие, исключить возможность подобных ситуаций в будущем.

Что делать, если нет денег платить за кредит?

Когда настигли финансовые трудности и возможность выплаты ежемесячных платежей под вопросом, существует несколько финансовых инструментов, которые помогут избежать проблем с кредитом.

Не стоит паниковать, можно спокойно просчитать, что будет наиболее выгодно:

- оформить новый кредит на погашение действующего;

- снизить размер ежемесячного платежа;

- пролонгировать кредитный договор;

- оформить отсрочку платежа.

Первый способ называется рефинансированием, следующие три относятся к методам реструктуризации.Для решения проблемы необходимо обратиться в банк, где оформлен кредит, и уточнить, что из предложенного списка возможно.

Реструктуризация кредита

Некоторые банки практикуют переоформление имеющегося долга на новых условиях – это называется реструктуризацией. Посредством реструктуризации можно сумму и проценты по действующему кредиту преобразовать в новый кредитный договор с учетом платежеспособности клиента: уменьшить размер текущих платежей и пролонгировать срок выплаты.

Ставка на такой вид перекредитования может быть снижена, однако установления более длительного срока переплаты не избежать. Если семейный бюджет позволяет, лучше оформить договор реструктуризации на короткий срок, что поможет сэкономить значительную сумму.

В некоторых случаях банк может списать часть штрафных пеней за просроченный кредит, если клиент выразить готовность выплачивать проблемную задолженность.

Кроме реструктуризации, банк может предложить клиенту отсрочку платежа, которая в банковской терминологии именуется кредитными каникулами. Обычно такая возможность прописывается в кредитном договоре, однако если это не указано, можно уточнить в отделении банка. Преимущество на отсрочку платежа имеют клиенты, которые ответственно относятся к финансовым обязательствам и не допускают просрочек.

Для оформления реструктуризации клиенту необходимо обратиться в банк, при себе иметь паспорт и действующий кредитный договор. Реструктуризация возможна лишь в банке-кредиторе по текущему кредиту!

Рефинансирование

Еще одним финансовым методом избежать просрочек или переоформить кредит (кредиты) на более выгодных условиях, является рефинансирование. В отличие от реструктуризации, рефинансирование можно оформить не только в своем банке: это возможно в любом банковском учреждении, которое предлагает данную финансовую услугу. Самые привлекательные условия здесь:

Рефинансирование позволяет получить кредит по более выгодной ставке, чем имеющийся займ. Благодаря такой программе можно погасить действующие кредиты и значительно сэкономить на переплате. Рефинансирование в стороннем банке может быть спасательным кругом, когда свой банк-кредитор не предлагает никаких методов перекредитования либо предлагает невыгодные программы.

Большинство банков, которые в спектре предоставляемых услуг имеют рефинансирование, готовы сотрудничать только с ответственными заемщиками: если клиент имеет многочисленные просрочки и штрафы, в рефинансировании будет отказано. Поэтому так важно, своевременно обратиться за помощью.

Для подачи заявки на рефинансирование необходимо обратиться в банк и предоставить сотруднику все текущие кредитные договора с выпиской о непогашенном остатке по каждому из них. Если поданная заявка будет удовлетворена, согласованные средства перечислят на погашение действующих кредитов, а остаток (если новый кредитор одобрит большую сумму) выдадут на руки заемщику.

Банкротство физического лица — новый способ не платить за кредит

Согласно закону, каждый заемщик, задолженность которого превысила 500 тыс руб, а просрочка по кредитным договорам составляет не менее 3 месяцев, имеет право объявить себя банкротом.

Процедура банкротства освобождает от финансовых обязательств и позволяет на законных основаниях не платить кредиты.

Для объявления банкротства необходимо подать исковое заявление, к которому обязательно требуется приложить справки о кредитной задолженности и документы, подтверждающие неплатежеспособность. В течение некоторого времени суд будет рассматривать возможность банкротства, и, если будет принято положительное решение, физическое лицо частично или в полном объеме освобождается от долговых обязательств.

Риски

Несмотря на заманчивость, данная процедура чревата следующими последствиями:

- продажей имущества должника (исключение — квартира, в которой заемщик проживает с семьей),

- возбуждением дела по статье «Мошенничество», если в дополнительных расследованиях будет установлено, что это банкротство было спровоцировано умышленно.

Кроме этого,

в течение ближайших 5 лет заемщик не сможет брать новые займы и занимать руководящие посты в компаниях

Перспективы, которые открывает процедура банкротства не всегда радужные, поэтому такой шаг нужно использовать только в крайних случаях.

starbank.ru

Что делать если нет денег платить кредиты

Содержание

- 1 Что делать, если нет денег платить кредит

- 2 Что делать если нет денег платить кредиты

- 3 Блог Александра ИЗОТОВА Основателя сервиса «ВЕЛЕС»

- 4 Нечем платить кредит: что делать, что будет, если нет денег платить за кредит

- 5 Нет денег платить за кредит? Объясняем, что делать

- 6 Что делать, если нет денег платить за кредит

- 7 Что делать, если нет денег платить кредит

- 8 Что делать если нет денег платить кредиты

- 9 Что делать если нет денег платить кредит

- 10 Как выплатить кредиты если нет денег

- 11 Как закрыть кредиты если нет денег

- 12 Что делать, если нет денег платить кредиты

- 13 Что делать, если нет денег платить за кредит

- 14 Что делать, если нет денег платить кредит

- 15 Что делать, если нет денег платить по кредиту

Что делать, если нет денег платить кредит

Когда работала в кредитовании, заметила, что реструктуризация долга не всегда выгодна заемщику. Вы получите небольшую отсрочку, но сумма выплачиваемых процентов, скорее всего, увеличится. Если осознаете, что в ближайшее время новых источников дохода не предвидится, лучше продать имущество или взять взаймы у родственника и погасить долг.

Что делать если нет денег платить кредиты

Вам предлагают оплатить кредит вперед за 2–3 месяца либо при последнем платеже сообщить заранее банку о том, что последующие 2–3 месяца вы не сможете вовремя рассчитываться. В этом случае будет предоставлена отсрочка платежа, с последующим погашением в полном объеме.

Блог Александра ИЗОТОВА Основателя сервиса «ВЕЛЕС»

С уважением, Александр Изотов.

Нечем платить кредит: что делать, что будет, если нет денег платить за кредит

Был взят кредит в микрофинансовой организации под названием Домашние Деньги почти половина была погашена но резко начались проблемы с работой

Нет денег платить за кредит? Объясняем, что делать

Однако стоит помнить, что кредитный договор может предусматривать наличие временных финансовых проблем у клиента. Как правило, банк в таком случае предоставляет отсрочку по уплате процентов или тела кредита: либо временное погашение только долга по телу кредита, либо временная выплата процентов.

Что делать, если нет денег платить за кредит

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

Что делать, если нет денег платить кредит

Разница заключается в следующем: когда судебные приставы занимаются изъятием имущества, то они впоследствии продадут его на торгах по оценочной стоимости, которая существенно ниже рыночной, поэтому заемщику подобный вариант невыгоден. Самому можно продать или разменять имущество по рыночной стоимости.

Что делать если нет денег платить кредиты

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что делать если нет денег платить кредит

Это написать заявление в банковское учреждение, являющееся вашим кредитором, на предмет возможности произвести реструктуризацию по кредиту. Это процесс «заморозки» ежемесячных платежей на определенный период, в течение которого вы сможете поправить свое финансовое положение. Все подробности об этой процедуре вы сможете узнать из статьи: Реструктуризация кредита.

Как выплатить кредиты если нет денег

Совкомбанк предлагает различные программы кредитования населения, в том числе и он не обошел и людей, достигших пенсионного возраста. Рассмотрим наиболее выгодные предложения, условия и процентные ставки

Как закрыть кредиты если нет денег

Чтобы погасить кредиты, можно одолжить небольшие суммы у нескольких человек. Наверняка у близких родственников или друзей есть личные сбережения, которые не будут использоваться в ближайшее время. Не каждый согласиться предоставить денежную ссуду. Но человек, который просит о подобной услуге, ничего не теряет в случае отказа.

Что делать, если нет денег платить кредиты

Таким образом, если нет денег платить по кредиту, остается всего два эффективных выхода – затевать переговоры о реструктуризации, либо сразу готовиться к судебному процессу. В принципе, эти сценарии не исключают друг друга: можно вести переговоры с банком и одновременно перераспределять имущество. Более того, если вы продемонстрируете банку, что у вас нет имущества и даже через суд ничего взыскать не получится, это будет сильным аргументом на переговорах. Если банк будет понимать вашу юридическую грамотность, скорее всего, он будет готов пойти на уступки, т.к. в противном случае останется совсем без денег.

Что делать, если нет денег платить за кредит

В России кредитными историями занимается всего 26 организаций, носящих название Бюро кре.

Что делать, если нет денег платить кредит

Я же хочу рассказать вам о своем собственном видении решения подобной проблемы, связанной с невозможностью вернуть кредит. Брать новый кредит, чтобы погасить старый, это конечно здорово, в какой-то степени даже круто. Только вот, я не думаю, что вы настолько круты, что можете себе позволить влезать в долги, не зная о том, как их вернуть. Это хорошо, если вам необходимо только время, если вы точно знаете, что деньги у вас будут, что вы их сможете достать и с их помощью рассчитаться по своим долгам. А если не знаете? Если ваши проблемы с финансами не случайны? Тогда, вам бессмысленно влезать в новые долги, обо они в таком случае, превратятся в новые проблемы для вас. Новые долги, в случае, если вы не знаете, как их вернуть, это не долгосрочное, а краткосрочное решение вашей проблемы. Они сами по себе проблема, которая ждет вас в будущем. Вам обязательно надо подумать о том, где вы, кроме банка, можете взять деньги.

Что делать, если нет денег платить по кредиту

Если банк не захочет ждать, попробуйте договориться о реструктуризации долга. Для этого нужно письменно попросить кредитное учреждение об изменении срока или графика платежей, подтвердив свою неплатежеспособность. Банк заинтересован в том, чтобы вы вернули деньги, поэтому пойдет вам навстречу, если вы убедите его в том, что также заинтересованы в том, чтобы выплатить кредит. При этом, если вы своевременно вносите платежи, банк охотнее согласится пересмотреть ваши условия по кредиту.

zakonandporyadok.ru

Что делать если нет денег платить кредит

Опубликовал: admin в Кредиты 08.03.2022 112 Просмотров

Заёмщик при обращении в банк рассчитывает на определённые финансовые источники, которые помогут ему погасить долг. Но могут возникнуть непредвиденные экономические трудности: тяжёлая болезнь, увольнение или резкое снижение дохода от ведения бизнеса. И тогда должник задаётся вопросом о том, что делать, если нет денег платить кредит.

Чтобы справиться с экономическими трудностями, следует руководствоваться несколькими простыми принципами:

- Спокойствие. Страх не поможет принять рациональное решение, а для выхода из финансового кризиса потребуется объективный анализ сложившейся ситуации.

- Активность. Приступить к работе с задолженностями следует сразу, как только стала очевидной недостаточность денежных поступлений.

- Общение с кредиторами. Если должник пытается любым способом избежать платежей по займу, то реакция на подобные действия будет соответствующая. Банк обратиться в суд или передаст дело коллекторам. Целесообразнее будет поддерживать контакт с кредитно-финансовыми организациями и не отказываться от своих обязательств.

- Соблюдение законодательства. В любом случае следует действовать в рамках правового поля. Попытка исправить экономическую ситуацию при помощи кражи, подделки документов или мошенничества сделает должника участником уголовного процесса.

Существует несколько способов решения материальных проблем, которые могут быть применены отдельно или в комплексе.

Каждый человек имеет определённый источник дохода и ряд расходов. Если средств перестало хватать, то требуется увеличить поступление денег или же сократить траты. Уменьшить расходы можно в нескольких категориях:

- развлечения;

- посещение кафе и ресторанов;

- покупка одежды и обуви;

- приобретение бытовой и цифровой техники.

Также имеет смысл пересмотреть структуру питания. Руководствуясь рецептами из кулинарных книг или с сайтов соответствующей тематики, человек может найти способ готовить вкусную и здоровую пищу с меньшим бюджетом.

Возможно, у должника есть ценное неиспользуемое имущество, которое можно продать. Через объявления люди продают прочитанные книги, тренажёры, велосипеды, технику в хорошем состоянии и другие вещи.

Недостаток денег может стать стимулом для смены места работы или даже для изменения сферы деятельности. Стоит присмотреться к актуальным вакансиям во всех областях, оценить собственную компетентность. И проанализировать, на какой заработок можно рассчитывать в такой ситуации. Также стоит задуматься о дополнительной занятости. Стоит рассмотреть свои таланты, умения, хобби и количество свободного времени. И подумать, как это можно превратить в источник дохода.

Интернет предлагает множество вариантов дополнительного заработка. Можно администрировать сайты, делать фотографии, писать платные комментарии и так далее. Или же можно разметить объявление с предложением об оказании услуг или выполнении каких-либо работ. Это простой пример того, как закрыть кредиты, если нет денег.

До появления первой просрочки следует связаться с работниками кредитно-финансового учреждения. Нужно сообщить, что у клиента возникли трудности с деньгами, и ему необходимо встретиться с менеджером. Представителю банка следует подробно объяснить ситуацию. Клиенту нужно чётко обозначить, что он просит только об изменении условий кредитного договора, а речи об отказе от обязательств не идёт. Также стоит честно проинформировать сотрудника организации о том, когда ожидается поступление денег и в каком количестве.

Если гражданин имеет законный источник дохода, то менеджер наверняка предложит условия перекредитования или изменения ставки по займу. Стороны смогут разработать график погашения задолженности с посильными для должника платежами. Кредитно-финансовому учреждению это выгодно по нескольким причинам:

- просроченный кредит плохо отражается на статистике активов;

- судебное разбирательство влечёт дополнительные расходы;

- общий доход банка по выданному кредиту может вырасти.

Продажа долга коллекторскому агентству или обращение в суд происходит в случае, если клиент полностью прекращает выплачивать деньги. Но законные действия заёмщика вызовут адекватную реакцию у кредитора.

Распространённым условием выдачи кредитов на большие суммы является страхование. Чаще всего получение выплат связано с ущербом здоровью гражданина, но иногда страхуют и риски, связанные с увольнением.

Если причиной финансовых проблем стала ликвидация организации, где человек работал, то можно обратиться за получением возмещения. Расторжение трудового договора по собственному желанию не считается страховым случаем.

Чтобы узнать, как погасить кредит, если нет денег и есть просрочки, лучше всего прийти в организацию, занимающуюся рефинансированием. Сегодня многие банки выдают кредиты гражданам для погашения займов, полученных ранее в других организациях. Оформляется договор, и банк погашает все долги гражданина.

Специфика данного финансового продукта заключается в том, что срок возврата больше, а платежи – меньше. В конечном итоге придётся перечислить большую сумму, но должник может выбрать программу с ежемесячными платежами, которые ему по силам. Это даст возможность решить экономические проблемы.

Если общая сумма задолженности очень большая, то стоит рассмотреть вариант банкротства физического лица. Этот институт создан для случаев, когда вероятность погашения всех долгов в течение жизни должника крайне мала.

Гражданин обращается в суд с заявлением о неспособности платить по своим обязательствам. Назначается управляющий, который аккумулирует требования кредиторов и решает, какие шаги можно предпринять для расчёта по долгам. Специалист старается реструктуризировать обязательства или договориться с банками о мировом соглашении.

Чаще всего дело заканчивается продажей имущества и безусловного списания долгов. При этом у гражданина остаётся жилое помещение, где он прописан, личные вещи и средства в размере прожиточного минимума. Результатом станет не только избавление от кредитов, но и некоторые негативные последствия:

- запрет на ведение бизнеса;

- запрет на занятие руководящих должностей;

- невозможность выехать за границу;

- невозможность получать кредит или выступать поручителем.

Срок действия указанных ограничений составляет 5 лет.

Стоит отметить, что инициировать процедуру можно только при наличии задолженности более 500 000 рублей. Вознаграждение арбитражного управляющего за работу составит не менее 25 000 рублей.

Банкротство даёт шанс тем людям, которые взяли кредиты для ведения бизнеса, но не смогли добиться успеха. Это возможность избавиться от непосильного бремени и начать заново построение своего экономического благосостояния.

Чтобы погасить кредиты, можно одолжить небольшие суммы у нескольких человек. Наверняка у близких родственников или друзей есть личные сбережения, которые не будут использоваться в ближайшее время. Не каждый согласиться предоставить денежную ссуду. Но человек, который просит о подобной услуге, ничего не теряет в случае отказа.

Убедить родственников и друзей в том, что долг будет полностью возвращён можно при помощи расписки. Официальный документ подтвердит серьёзность намерений должника, так как с его помощью можно взыскать деньги через суд.

Есть несколько вещей, которые только усугубят финансовое положение:

- Судебное разбирательство. Некоторые полагают, что с них нечего взять. И советуют представителям банка обращаться в суд. Исход такого процесса очевиден: собственность должника будет распродана, за ним на каждое место работы будет следовать исполнительный лист. К общей сумму долга добавятся пени, судебные пошлины и иные расходы.

- Заём в МФО. Этот финансовый инструмент подходит только для экстренных случаев. Возвращать микрокредит придётся через несколько недель, процент за пользование деньгами очень высок. Никакой практической выгоды это не принесёт, только ещё больше увеличит общий долг.

- Реализация предмета залога. Люди, взявшие в кредит машину, считают, что банк может продать автомобиль и кредит полностью закроется. В период кризиса подобное имущество резко дешевеет. Гражданин рискует остаться без машины и с долгом банку.

- Погоня за лёгкими деньгами. Некоторые соблазняются крупным выигрышем в лотерею, онлайн-казино или в букмекерской конторе. Вероятность такого события крайне мала. Обычно человек теряет и те деньги, которые имел.

Как можно заметить, избавиться от кредитов, если нет денег, не получится. В любом случае придётся найти средства и погасить долги. И надеется в этой ситуации следует на собственную рассудительность и находчивость.

organoid.ru

Что делать, если нет денег платить кредит?

В жизни каждого человека есть черные и белые полосы, поэтому рано или поздно каждый может столкнуться с определенными трудностями. Это касается разных сфер жизнедеятельности человека, но все же, чаще всего у людей возникают именно финансовые трудности. Естественно, что такие проблемы могут существенно повлиять на платежеспособность человека, и он может утратить способность своевременно вносить платежи по кредиту. В свою очередь несвоевременная оплата кредитов может стать причиной возникновения новых финансовых трудностей. Обусловлено это тем, что неоплата кредита влечет за собой дополнительные расходы, в виде штрафных санкций и увеличения процентов. Но из такой ситуации есть выход, главное правильно его определить, и узнать, что делать если нет денег платить кредит.

Что нельзя делать, если нет денег платить за кредит

Некоторые люди в случае возникновения финансовых трудностей допускают грубейшие ошибки. В этой статье мы рассмотрим, что делать, если нет денег платить за кредит, и как поступать точно не нужно. Для начала стоит отметить, что неправильные решения относительно кредита могут повлечь за собой не только дополнительные затраты, но и ухудшение кредитной истории, что может повлиять на дальнейшую репутацию клиента, если нет денег платить кредит что делать. Обусловлено это тем, что, единожды не оплачивая кредит своевременно, человек попадает в список неблагонадежных клиентов, которые могут нарушать свои кредитные обязательства.

Главное, что нельзя делать в случае наступления финансовых трудностей – это игнорировать проблему и просто не вносить платеж по кредиту. Такое поведение может стать сигналом для банка о том, что клиент хочет отказаться от выплаты кредита.

Также не стоит пытаться обдурить банк, поскольку это также может негативно сказаться на общей ситуации.

Это основные советы касательно того, как нельзя поступать при отсутствии возможности оплатить кредит.

Как поступить, если нет возможности оплатить кредит

Итак, если человек предвидит, что у него может не получиться внести ближайший платеж по кредиту, он должен сразу принимать определенные меры. Более того, решать такую проблему нужно как можно быстрее, поскольку при наступлении финансовых трудностей, быстрая перспектива их полного решения зачастую не предвидится. Именно поэтому если нет денег оплатить кредит, не стоит еще больше усугублять ситуацию и набираться новых проблем. Как известно, одна финансовая трудность может повлечь за собой другую и тогда разорвать этот клубок достаточно сложно, именно поэтому, своевременно задумавшись над вопросом что делать, если нет денег платить за кредит, можно ускорить процесс решения финансовых трудностей.

Существует несколько основных советов, которых нужно придерживаться в случае попадания в непростую ситуацию, когда необходимо разобраться, что делать если нет денег платить кредиты идут просрочки:

- нужно как можно раньше отправиться в банковское учреждение и сообщить о том, что существует вероятность того, что человек не сможет своевременно внести плату по кредиту. Более того, такое заявление должно быть официальным, то есть оформленным письменно, либо же засвидетельствованным в процессе личного общения с представителем банка;

- посетив банковское отделение, необходимо поинтересоваться у представителей банка о возможных вариантах решения проблемы. Не стоит стесняться или боятся задавать такие вопросы, поскольку это может помочь человеку удачно выйти из сложной ситуации;

- если кредит, по которому нет возможности внести платеж, был оформлен с привлечением поручителя, то его необходимо обязательно проинформировать о возможности возникновения трудностей в процессе погашения займа. Обусловлено это тем, что неоплата кредита может стать причиной возникновения трудностей у поручителя.

Способы оплаты кредита при отсутствии денег

Если финансовые трудности все-таки настали, человеку нужно решать, что делать, если нет денег платить за кредиты, идут просрочки. На самом деле есть способы выплаты займа в таких ситуациях, и таких способов несколько.

Первый способ решения такой проблемы заключается в посещении банковского отделения и написания заявления на возможность выполнения реструктуризации задолженности по кредиту. Такая процедура поможет приостановить на определенное время выплаты по кредиту, за которое человек сможет поправить свое финансовое положение.

Вторым вариантом решения проблемы с оплатой кредита является услуга рефинансирования кредита. Суть такой услуги заключается в оформлении нового кредита, средства которого пойдут на погашение старой задолженности, при этом человек не нарушает свои обязательства перед банком.

Третий способ решения такой проблемы – это кредитная карта с грейс-периодом. Пусть даже кредитный лимит по такой карте будет незначительным, но при этом период погашения средств по кредитке будет дольше, чем срок внесения платежа по существующему кредиту.

vrusha.info