Что делать если нечем платить за кредит: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Большой кредит на большие цели с маленьким процентом

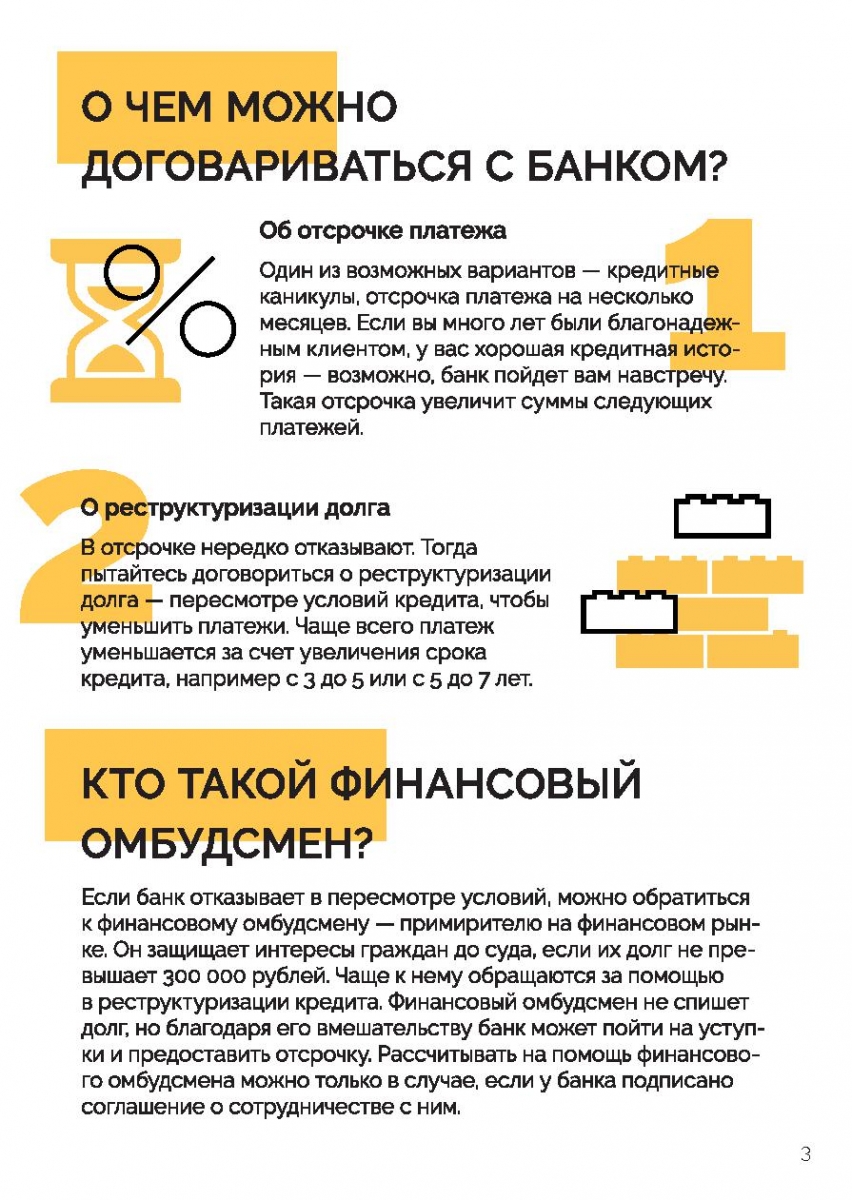

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Челлендж по личным финансам: как оплачивать кредиты, если нет денег :: Новости :: РБК Инвестиции

Третий день финансового челленджа. Готовьтесь. Задание на сегодня, возможно, сделает вам больно и потребует много времени. Долги — неприятная вещь. Еще менее приятная затея — платить по ним

Сегодня мы составим примерный план, как разобраться с кредитами и долгами. Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Скорее, это будет похоже на путь. Возможно, долгий. Возможно, сложный. И, скорее всего, малоприятный. Но в стремлении к грамотному отношению с деньгами необходимый.

Задание № 3. Разберитесь с долгами

Сегодня, когда мы говорим о долгах, в первую очередь имеем в виду кредиты перед банками. Когда человек начинает планировать личный бюджет, начинает откладывать деньги на большую покупку или инвестировать, самый первый и очевидный совет, который даст любой финансовый консультант, — «сначала избавьтесь от долгов и кредитов». Сказать легко, но на деле все не так просто.

Допустим, у Пети два кредита в банке (один из них, например, ипотека) и еще кредитная карта. У Пети небольшая, но стабильная белая зарплата. Плюс он подрабатывает на фрилансе. В итоге его доход состоит 50/50 из постоянного заработка и периодического. По одному кредиту ему удается регулярно вносить платежи, а вот со вторым возникают трудности — Петя иногда пропускает платежи в те месяцы, когда подработки мало или совсем нет. В такие периоды Петя прибегает к кредитной карте.

В такие периоды Петя прибегает к кредитной карте.

Но однажды наступает черная полоса. За примером далеко ходить не надо — возьмем пандемию коронавируса и последующий кризис. Петю увольняют с работы, фриланса мало. Если у нашего героя есть финансовая подушка, продержаться можно. Но на одной финансовой подушке далеко не уедешь. В конце концов она закончится, а долги и повседневные траты никто не отменял. И пока неизвестно, сколько займет поиск новой работы. А если подушки и вовсе нет, ситуация уже приобретает масштаб катастрофы.

Наш Петя оказывается в ситуации, когда платить по кредитам ему становится нечем. Как и в случае с кредитом, банк взимает процент за использование кредитной карты. При этом у большинства кредиток есть беспроцентный период, когда платить за пользование деньгами банка не нужно. Он может составлять от 50 до 100 дней в зависимости от тарифа. Но если не внести деньги до окончания этого периода, банк спишет проценты. Причем по кредитной карте они обычно намного больше, чем по обычному потребительскому кредиту, и могут достигать почти 40%. И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

И вот Петя не вписался в беспроцентный период и вынужден заплатить комиссию. Как выбраться из этой ситуации?

Как платить по кредитам, если нет денег

Если вы оказались на месте Пети, то для начала внимательно пересчитайте все свои долги. Сложите суммы кредитов в банках, задолженность по кредитным картам, долги родственникам и друзьям, если есть. Так вы поймете масштаб бедствия. Понятно, что кредит по ипотеке слишком большой, чтобы полностью включать его в сумму. Возьмите только просроченные месяцы и сумму, которую нужно отдать, чтобы вернуться к обычному режиму выплат.

Следующий шаг — понять, с каким долгом разобраться в первую очередь. Тут стоит начать с долга с самой высокой процентной ставкой. Потому что чем дольше он у вас есть, тем больше переплата. Дальше начнется стадия переговоров. У банков можно попросить предоставить вам условия, по которым будет проще выплачивать долг. Главное — честно описать банку сложившуюся ситуацию.

Есть несколько способов упростить себе жизнь, когда нечем платить. Если у вас временные трудности, можно попросить у банка кредитные каникулы по одному из кредитов. Также банк может продлить срок выплат. Это уменьшит сумму разового платежа. Если у вас кредит на три года, его можно растянуть на пять лет. В разных банках разные условия предоставления льгот заемщикам.

К примеру, банк может разрешить вам в ближайшие два месяца вносить половину от обычного платежа, а потом полтора размера обычного платежа, чтобы восполнить долг. Здесь важно понять, когда вы точно будете способны платить по кредиту. Также есть возможность рефинансировать кредит, ипотеку или даже кредитную карту. Об этом мы подробно рассказывали в другой статье. Если и это не поможет, можете объявить себя банкротом. Это самый радикальный метод. Если вы признаете себя неплатежеспособным, у вас могут возникнуть проблемы с поиском работы, сложно будет открыть бизнес, не говоря уже о том, чтобы взять новый кредит.

Продайте все, что можно

Один читатель писал на форуме: «Я оказался в ситуации, когда платить по долгам было нечем. Тогда мне помогло следующее: я занял денег у родных — получил беспроцентный долг, который теперь надо вернуть. Сократил траты до минимума (никакой налички, никаких излишеств, только плата за квартиру и продукты). Продал на «Авито» все, что можно: Play Station, робот-пылесос, музыкальные инструменты, вещи и технику, которой не пользуюсь, и так далее. Даже проданный телефон-кирпич за ₽1000 — это уже питание на неделю. Получилось около ₽100 тыс. Еще отменил все подписки или перешел на дешевые тарифы».

Конечно, самый очевидный способ найти дополнительные средства, чтобы выбраться из долгов, — попросить прибавку к зарплате, найти новую работу, если со старой уволили, или взять подработку. Но если таких возможностей нет, то можно продать ненужные вещи — старую технику, которой не пользуетесь, мебель, книги, одежду. Все, что сочтете нужным.

Проверьте кредитную историю и рейтинг

Представим, что Петя, которого мы приводили в качестве примера в начале статьи, подсчитал все свои долги и решил, как в его ситуации будет лучше всего разобраться с ними. Жизнь Пети стала проще. Теперь у него есть четкий план, а будущее менее туманно и удручающе. Петя постепенно начал следовать этому плану и в конце концов ему удалось закрыть все просроченные платежи по ипотеке, закрыть второй кредит и выплатить набежавшие проценты по кредитной карте. Последнее, что стоит сделать Пете, — проверить свою кредитную историю и

Жизнь Пети стала проще. Теперь у него есть четкий план, а будущее менее туманно и удручающе. Петя постепенно начал следовать этому плану и в конце концов ему удалось закрыть все просроченные платежи по ипотеке, закрыть второй кредит и выплатить набежавшие проценты по кредитной карте. Последнее, что стоит сделать Пете, — проверить свою кредитную историю и

кредитный рейтинг

.

Кредитная история показывает, сколько у вас было кредитов, насколько прилежно вы их выплачивали и каким был график платежей. Там есть информация о закрытых и открытых займах и аналогичная информация по кредитным картам. На основе кредитной истории формируется кредитный рейтинг. Оба этих отчета можно проверить в Национальном бюро кредитных историй. Для этого нужно зайти в личный кабинет. Получить отчеты можно, только если у вас есть подтвержденная учетная запись на портале госуслуг.

Когда у вас просроченные кредиты, рейтинг портится. Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Чем ниже он у вас, тем больше у банков сомнений, выдавать ли вам кредит в будущем. Так что если у вас проблемы с долгами, как у Пети, скорее всего, ваш рейтинг уже испорчен. И в будущем кредиты вам будет сложно взять. Но это не беда. Если дальше будете платить исправно, рейтинг улучшится. Также чем старше данные по кредитам, тем меньше банки на них обращают внимание. Спустя пять или десять лет сегодняшние просроченные платежи будут уже не так важны для банков, ведь за это время в вашей жизни могло многое поменяться.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как погасить кредит в банке, если нет денег в 2021 году

Вы долго о чем-то мечтали, присматривались к необходимому предмету, приценивались и собирали деньги. И вот, добрав недостающую часть банковским кредитом, купили. Но предел для радости наступает тогда, когда за кредит нечем платить. Чем рискует гражданин в таком случае, разбирался «Простобанк Консалтинг».

Кредитные шалости: мелкие недоплаты

Пеня. Смена работы, выезд за рубеж или элементарная забывчивость могут стать причиной систематических неуплат своих обязательств по кредиту. Вернуть человека на землю может применяемая банком пеня за просрочку – ее сумма растет с каждым месяцем задержки оплаты. Впрочем, на пене взыскания к клиенту могут и закончиться – если речь идет о небольшом долге, скажем, по потребительскому кредитованию. Ну что взять с клиента, если, к примеру, он занял у банка 500 грн. на покупку электрофена?

«Черный список». «Как правило, большинство из таких кредитов выдается оперативно, у банка нет времени (да и необходимости, наверное, также) детально изучать клиента, поэтому средства ему выделяются на экспресс-условиях», — рассказали в одном из банков. По словам представителей финучреждения, в случае, если сумма кредита была небольшой, а платежи по нему систематически не поступают, банки редко тратят время и силы на такого клиента. Они заносят его в так называемый «черный список», и в будущем вполне справедливо могут отказать в предоставлении кредита.

Психологическое давление. Впрочем, есть и такие, которые не просто подключают собственные силы – внутреннюю службу безопасности, отдел по работе с проблемными клиентами – но и готовы прибегнуть к услугам внешних «влиятельных структур». Разговоры с клиентом, который может платить, но не платит, могут свестись к обращению на фирму, где он трудоустроен. После «воспитательной работы» большинство заемщиков готовы вернуться к исполнению долга перед банком. Если же нет – банк и компания могут договориться о принудительном перечислении части зарплатных средств клиента в пользу банка. Совсем уже хронические случаи решаются с помощью коллекторских компаний.

Юридическую статью о борьбе с коллекторами читайте здесь.

Разборки по-крупному

Две причины неоплаты кредита. По словам директора коллекторской компании XPOINT Василия Голды, это либо временная потеря трудоспособности, либо потеря источника доходов. По его словам, при предоставлении «кредитных каникул» банк принимает во внимание все условия сложившейся ситуации. В ситуации, когда утрачен источник доходов, банк обязательно рассматривает уровень специалиста – клиента, оказавшегося в затруднительной ситуации.

Пути выхода из ситуации. «Если это человек с высшим образованием, имеющий востребованную профессию на рынке труда, то средний срок его трудоустройства 1-4 месяца. Если же существует риск, что на решение вопроса уйдет больший срок, тогда банк предлагает альтернативные решения. В частности, наиболее простым способом является продажа предмета залога по кредиту, и возврат банку денег. Однако этот вариант не совсем подходит при потребительском кредитовании. Когда же в залоге находится автомобиль или квартира, то решить проблему гораздо легче», — разъяснил эксперт.

Причина этому очевидна – залоговое имущество (недвижимость, авто) учреждение, которое выдало кредит, имеет право изъять для того, чтобы впоследствии реализовать, покрыв таким образом задолженность клиента. Впрочем, специалисты сходятся во мнении: если Вы осознаете наступление продолжительного денежного кризиса, лучше сами продайте свое имущество, погасите задолженность, а оставшиеся от продажи средства используйте по своему усмотрению. И не забудьте перед продажей сходить в банк – проконсультироваться по поводу того, как будете осуществлять продажу квартиры и одновременно погашать кредит.

Момент, на который следует обратить внимание: если кредит брался на одного члена семьи, а имущество оформлено на другого, причем имущество было заложено без согласия владельца (нотариально заверенного) – можно судиться. Кроме того, обычно при крупных сделках банк обязуется застраховать заемщика – тогда читайте условия договора страхования. Возможно, в страховых случаях прописана именно нынешняя причина, по которой клиент не может выплатить долг (например, болезнь заемщика).

Привлечение поручителя. В таком случае клиент-родственник (а именно их чаще всего в Украине привлекают к такой роли, потому что популярные за границей поручители, они же – предприятия-работодатели – к этой роли пока не готовы), должен помнить, что если тот, за кого он документально поручается, не погасит кредит, это бремя ляжет на его плечи. Не забывайте также, что для привлечения поручителя придется доказать его платежеспособность тем же пакетом документов, который требуется и от самого заемщика.

На заметку

Самый важный момент в общении с банком, когда денег вот-вот будет мало – информировать банк. И сделать это лучше как минимум за одну-две недели до истечения срока внесения очередного ежемесячного платежа. Потому что это время необходимо для поиска наиболее подходящего варианта помощи в сложившейся ситуации. Также учтите, что такая предусмотрительность избавит клиента от штрафных санкций за просрочку и прочих неприятностей вроде повышения процентной ставки на весь срок кредита за несоблюдение условий кредитного договора.

Так, например, если финансовые затруднения носят временный характер, банк может предложить заемщику так называемые «кредитные каникулы».

Каждый банк предлагает свои сроки таких «каникул». Максимально известный период отсрочки – шесть месяцев. «Кредитные каникулы» являются своеобразной «заморозкой» кредита, без начисления пени. Однако стандартный вариант таков: в течение «каникул» финучреждение будет требовать от клиента лишь уплаты процентов по кредиту, а погашение суммы основного долга временно приостанавливается.

Перекредитование кредитов. Иногда клиент прибегает к перекредитованию. Так, он берет деньги в другом банке, чтобы закрыть вопрос в первом. «Это наихудший вариант развития событий, поскольку проблему это не решает. Клиенту нужно трезво оценить свое положение, и понять, когда именно у него появятся деньги, и заявить об этом банку – в таком случае ни кредитная история, ни сам клиент не страдает», — рассуждает эксперт.

«Это наихудший вариант развития событий, поскольку проблему это не решает. Клиенту нужно трезво оценить свое положение, и понять, когда именно у него появятся деньги, и заявить об этом банку – в таком случае ни кредитная история, ни сам клиент не страдает», — рассуждает эксперт.

Если нечем платить за кредит. Что делать?

Как не попасть и как выбраться из долговой ямы

Взяв кредит на долгожданную покупку или путешествие мы с радостью используем полученный займ, и в большинстве случаев начинаем добросовестно возвращать банку полученные средства вместе с начисленными процентами. Но порой, денег на ежемесячный платеж нет. Что делать, если платить за кредит нечем, а занять денег не у кого или улучшения финансовой ситуации не предвидится? Попробуем разобраться.

Причины образования задолженности

Ситуация, при которой нечем платить кредит, может сложиться по разным причинам. Эти причины можно разделить на две большие группы – зависящие и не зависящие от заемщика.

Эти причины можно разделить на две большие группы – зависящие и не зависящие от заемщика.

- Причины, которые зависят от заемщика – по сути, это одна причина – нежелание заемщика платить по кредиту вовремя, стремление «сэкономить сейчас, а отдать потом», или даже взять кредит и не платить по нему вовсе. Такая позиция заканчивается всегда одним – долговой ямой и испорченной кредитной историей. В дальнейшем, таким заемщикам практически нереально получить новый кредит, да и выплатить уже имеющийся непросто, ведь при систематической неуплате банк начисляет серьезные штрафы.

- Причины, которые не зависят от заемщика – нередко жизнь преподносит нам неприятные сюрпризы, о которых мы даже не догадываемся в момент подписания кредитного договора. Как правило, непосредственное влияние на финансовую ситуацию клиента банка в первую очередь имеет его здоровье, место работы и занимаемая должность. Здоровье может неожиданно испортиться, человек может получить серьезную травму или даже стать инвалидом, а выплаты по кредиту останутся прежними – и вот он уж имеет ситуацию, кода по кредиту платить нечем, а срок очередного платежа неумолимо приближается. Точно так же, любого работника могут неожиданно сократить или понизить в должности, «оптимизировать» зарплату или фирма-работодатель просто-напросто закроется. Повлиять на такие причины заемщик может лишь косвенно, но справиться с их последствиями все же реально, если вовремя узнать варианты выхода из затруднительного положения.

Точно так же, любого работника могут неожиданно сократить или понизить в должности, «оптимизировать» зарплату или фирма-работодатель просто-напросто закроется. Повлиять на такие причины заемщик может лишь косвенно, но справиться с их последствиями все же реально, если вовремя узнать варианты выхода из затруднительного положения.

Точно так же, любого работника могут неожиданно сократить или понизить в должности, «оптимизировать» зарплату или фирма-работодатель просто-напросто закроется. Повлиять на такие причины заемщик может лишь косвенно, но справиться с их последствиями все же реально, если вовремя узнать варианты выхода из затруднительного положения.Пути выхода из затруднительного финансового положения

Итак, вам нечем платить кредит – что делать в такой ситуации? Существуют два способа выхода из такого положения – искать средства и выплачивать кредит на имеющихся условиях или попробовать обратиться в банк с заявлением об изменении этих условий.

Обращение в банк – хорошая возможность избежать долговой ямы для тех заемщиков, которые имеют займ в одном банке и еще не допустили просрочек по нему. Банки часто идет навстречу таким клиентам, особенно, если их финансовое положение действительно изменилось по объективным причинам, например в результате непредвиденного сокращения или уменьшения заработной платы, либо в результате тяжелого заболевания или травмы. Если же кредитные долги уже имеются и банк, выдавший кредит, не предлагает или отказывает в изменении условий выплат, то такому заемщику необходимо искать внешние источники финансирования и выплачивать кредит в полном объеме, да еще и с учетом штрафов и пени, начисленных за просрочку по кредиту.

Давайте рассмотрим варианты выхода из затруднительного положения, когда заемщику нечем платить по кредиту:

- Реструктуризация кредита. Некоторые банки могут пойти навстречу клиентам, которым нечем платить по кредиту, и пересмотреть условия выплат по кредитному договору – сделать реструктуризацию. Для этого заемщик должен обратиться в банк с документом, подтверждающим его затруднительное положение (это может быть справка с работы или от врача), причем желательно сделать это до того, как образуются долги по кредитам. Банк рассмотрит заявление клиента и уменьшит сумму ежемесячного платежа по кредиту, либо разрешит заемщику пропустить 2-3 платежа без начисления штрафов. Подробнее об услуге реструктуризации кредита и возможностях по ее использованию читайте в нашей специальной статье здесь.

Один из самых доступных вариантов реструктуризации кредита – кредитные каникулы – временная отсрочка по выплате нескольких ежемесячных платежей без начисления штрафов и испорченной кредитной истории. Такая услуга является стандартной во многих банках и предлагается любому заемщику, добросовестно выплачивающему кредит. Такой вариант оптимален, когда платить по кредиту нечем в результате краткосрочных трудностей клиента, например, внезапного заболевания или госпитализации на месяц-два.

- Рефинансирование кредита – оптимальный путь для тех заемщиков, которые имеют много кредитов и им нечем платить по ним. Впрочем, этот вариант подойдет и для выхода из уже образовавшейся долговой ямы (если, конечно, вы найдете банк, который согласится предоставить вам новый кредит при уже имеющихся задолженностях по старым кредитам). При выборе такого пути выхода из затруднительного положения, вы сводите разрозненные кредитные выплаты воедино и взаимодействуете с одним банком, а не с несколькими и поэтому не переплачиваете комиссии в разные банки. Чтобы наверняка получить новый кредит на рефинансирование уже имеющихся, желательно заранее, до образования просрочки по кредиту (или нескольким кредитам), обратиться в банк, предлагающий услуги рефинансирования, пока ваша кредитная история еще не испорчена.

Подробнее о условиях рефинансирования в разных банках читайте в нашей специальной статье «Рефинансирование кредита: банки предоставляющие такую услугу».

- Деньги в долг. Не стоит забывать, что всегда можно пойти простым путем и обратиться к друзьям и знакомым с просьбой дать вам денег в долг. Правда в таком случае нужно быть уверенным, что вы этот долг сможете вернуть. Впрочем, этот путь гораздо экономнее, ведь наши близкие могут предоставить нужную сумму беспроцентно. А вернув долг по кредиту в банк, можно будет получить новый, на более выгодных условиях, и вернуть взятые у родственников, друзей или знакомых деньги.

Не рекомендуем вам пользоваться предложениями типа «Деньги в долг срочно» или «Деньги в долг под расписку».

Как правило, быстрые и легкие деньги, полученные когда нечем платить по кредиту, означают для вас еще большую финансовую кабалу, а возможно и взаимодействие с коллекторами, если выплатить долг по кредиту вовремя у вас не получится. - Услуги кредитного брокера. Благодаря активному развитию рынка розничного кредитования и немалому количеству проблемных кредитов, появились специализированные фирмы, которые оказывают помощь заемщикам в возвращении долга по кредиту или выплате кредитов, по которым нечем платить. Рассмотреть этот вариант можно тем клиентам банков, у которых уже имеются задолженность по кредиту, и платить по нему нечем, а банки отказали в реструктуризации и рефинансировании. Чаще всего, это заемщики с плохой кредитной историей. Оплатив услуги кредитного брокера, заемщик практически устраняется из процесса урегулирования своего финансового положения. Кредитный брокер найдет подходящий источник для нового займа, подготовит и сопроводит процедуру предоставления средств, и также будет взаимодействовать с банком, в котором имеется долг, до момента полного погашения долга по кредиту. Более того, некоторые кредитные брокеры могут даже помочь заемщикам исправить уже испорченную кредитную историю. Конечно, все эти услуги не бесплатные и зависят от средних расценок в регионе, тарифов самой брокерской фирмы и конкретной ситуации, с которой придется работать брокеру.

Чтобы наверняка получить новый кредит на рефинансирование уже имеющихся, желательно заранее, до образования просрочки по кредиту (или нескольким кредитам), обратиться в банк, предлагающий услуги рефинансирования, пока ваша кредитная история еще не испорчена.

Чтобы наверняка получить новый кредит на рефинансирование уже имеющихся, желательно заранее, до образования просрочки по кредиту (или нескольким кредитам), обратиться в банк, предлагающий услуги рефинансирования, пока ваша кредитная история еще не испорчена. Как правило, быстрые и легкие деньги, полученные когда нечем платить по кредиту, означают для вас еще большую финансовую кабалу, а возможно и взаимодействие с коллекторами, если выплатить долг по кредиту вовремя у вас не получится.

Как правило, быстрые и легкие деньги, полученные когда нечем платить по кредиту, означают для вас еще большую финансовую кабалу, а возможно и взаимодействие с коллекторами, если выплатить долг по кредиту вовремя у вас не получится.Нечем платить кредит – правила поведения

Таким образом, если вам нечем платить по кредиту, то важно соблюдать несколько простых правил, и тогда можно избежать попадании в долговую яму или быстро выбраться из нее.

- Правило №1: Следите за своей финансовой ситуацией, не допускайте дефицита средств для оплаты кредита и вовремя вносите ежемесячные платежи.

- Правило №2: Если вам нечем платить по кредиту в результате не зависящих от вас обстоятельств, то немедленно обращайтесь в банк с просьбой об отсрочке выплат или реструктуризации, в зависимости от предполагаемой продолжительности финансовых затруднений.

- Правило №3: Если долги по кредитам уже образовались и в реструктуризации вам отказывают – ищите банк для рефинансирования. Не отчаивайтесь раньше времени – есть банки, которые лояльно смотрят на уже имеющиеся просрочки и испорченную кредитную историю.

- Правило №4: Избегайте сомнительных фирм, предлагающих деньги для выплаты кредиты быстро и без залога, скорее всего, в итоге ваша ситуация только усугубится.

- Правило №5: Ни в коем случае не скрывайте от банка своего истинного финансового положения и не избегайте контактов с сотрудниками банка — налаженный диалог позволит вам быстрее найти совместные пути выхода из затруднительного положения.

Что делать если нечем платить за кредит, а их много? — MyCredit

Кредиты делают нашу жизнь проще и сложнее одновременно. Если все идет по плану, деньги, взятые взаймы, помогают получить желаемое. Но когда возникают жизненные неурядицы или непредвиденные проблемы, возникает вопрос: что делать если нечем платить кредит в Украине? Ситуация усугубляется, если финансовых поступлений нет долгое время, и уже приходилось перезанимать.

Как погасить кредиты если их много? Есть ли смысл предпринимать какие-то действия или «забить» на ситуацию? Разъясняет кредитный эксперт MyCredit Ксения Полторацкая.

Не ждите, что о вас забудут

Долговые обязательства — тяжелое бремя, справиться с которым сложно, но можно. Раздумывая, как поступить если нечем платить кредит и нет имущества, придерживайтесь простых правил, которые помогут избежать еще более серьезных последствий:

- Не обманывайте себя, что есть способ избавиться от кредитов если нечем платить, каким-то волшебным образом. Независимо от того, кто был кредитором — банк или МФО — все данные о сделке вносятся в специальный реестр — Бюро кредитных историй. Когда набрал кредитов а платить нечем, высоки шансы попасть в черный список должников и слышать постоянные отказы, даже если захочется оформить мелкую просрочку.

- Не делайте вид, что можете решить проблему с кредитом без усилий. Если есть несколько открытых задолженностей, сообщите об этом каждому из кредиторов, чтобы они понимали реальную долговую нагрузку.

- Откажитесь от идеи взять кредит от частного лица по завышенной ставке и рассчитаться со старыми долгами. Так вы рискуете загнать себя в финансовую яму.

Не платите мошенникам

Если нечем выплачивать кредит и приходится постоянно общаться с коллекторами, возникает острое желание избавиться от проблемы любым способом. За последнее время в нашей стране появилось немало «специалистов», помогающих вылезти из кредитов, — псевдоюристов и финконсультантов, практически не владеющих законодательной базой или сознательно вводящих должников в заблуждение. Тем, у кого много долгов по кредитам и нечем платить, предлагают:

- Узнать «правильные» способы общения с кредитором. Если говорить определенные фразы, займодатель поймет, что ему не заплатят, и спишет долги.

- Подключить переадресацию на антиколлекторское агентство, куда может обратиться за помощью любой желающий.

- Через «бывшего сотрудника» банка или МФО удалить информацию о себе из базы и забыть о проблеме.

Комментарий эксперта. Это самые популярные советы из сети для заемщиков, которым зарплаты не хватает на выполнение долговых обязательств. На самом деле их гораздо больше, но важно обратить внимание на один тревожный факт.

Все рекомендации антиколлекторов объединяет единое действие — перевести деньги на банковскую карту «специалиста» и ждать, когда ситуация разрешиться сама собой. На деле должники отдают мошенникам последние деньги, после чего те удаляют аккаунты и прекращают выходить на связь. Исключение — оплачиваемая помощь юриста в случае коллекторского беспредела.

Что говорить банку если нечем платить кредит?

Как выйти из ситуации, когда очень много кредитов в МФО и разных банках, а нечем платить? Общаться с кредиторами. Как бы абсурдно это не звучало, но именно представители банков и сервисов микрокредитования являются вашими лучшими союзниками в борьбе с множественными задолженностями. Судите сами: вам важно избавиться от проблемных кредитов, а займодателям — вернуть свои активы, хотя бы частично.

Первое, что делать если нечем платить долг по кредиту, — подготовиться к разговору с кредитором. Это не самая приятная задача, но быстрее вы начнете диалог, тем меньше усилий потратите на разрешение сложностей:

- Подумайте, что стало реальной причиной проблем и как вы можете документально подтвердить свои слова. Заболели? Возьмите справку из больницы. Потеряли работу? Подготовьте трудовую с отметкой об увольнении или выписку с банковской карты. Если нечем платить за кредит, важно донести эту информацию до банка.

- Оцените, когда реально сможете внести платеж. Как будет удобно выплачивать взятое — по графику или эпизодически?

- Позвоните в колл-центр кредитной организации, кратко опишите проблему и запросите разговор со специалистом по задолженности. Обязательно скажите, что у вас куча кредитов, поэтому выплаты будут реальны только при смягчении условий.

Как банки и МФО работают с должниками?

Заемщикам, готовым идти на контакт, специалисты по взысканию предлагают несколько вариантов:

- Если много кредитов и нечем платить очередной платеж по кредиту, — подключить услугу пролонгации. Она полностью отменяет наказание за неуплату кредита и позволяет сохранить положительную КИ. Продлить займ можно на срок до месяца, погасив сумму накопившихся процентов.

- Реструктуризация долга. Это своеобразная рассрочка: общая сумма задолженности разбивается на равные части, которые необходимо вносить по графику. Выплаты растягиваются по времени, что позволяет снизить денежную нагрузку.

- Рефинансирование — еще один вариант временно закрыть кредит если нечем платить. В рамках этой услуги предлагают взять новый займ онлайн, чтобы избавиться от обязательств по уже существующему и отложить выплаты. Не все банки и МФО выдают средства повторно — высока вероятность, что за рефинансированием придется обратиться в иную компанию.

Она полностью отменяет наказание за неуплату кредита и позволяет сохранить положительную КИ. Продлить займ можно на срок до месяца, погасив сумму накопившихся процентов.

Она полностью отменяет наказание за неуплату кредита и позволяет сохранить положительную КИ. Продлить займ можно на срок до месяца, погасив сумму накопившихся процентов.Что будет, если я откажусь платить кредиторам?

Информирование займодателя, подключение пролонгации и другие варианты действий, перечисленные выше, призваны оптимизировать долговую нагрузку. При этом все равно придется полностью выплатить кредит онлайн и все остальные ссуды.

Если не сделать этого, придется:

- Признать, что кредитная история безнадежно испорчена и больше не рассчитывать на получение экстренной финпомощи. Деньги дадут только структуры, не связанные с Бюро кредитных историй, — ломбарды под залог или частные кредиторы под крайне высокий процент.

- Постоянно выдерживать психологические атаки со стороны коллекторов. Банки и МФО часто не имеют ресурсов для общения с безнадежными клиентами. Дела заемщиков, которые не идут на контакт, через время продают коллекторским агентствам.

- Переживать, что банк подал в суд. Это может привести к запрету на выезд и началу исполнительного производство.

В завершение отметим: если в процессе разрешения долговых споров срочно нужны деньги на несколько дней, возьмите кредит без справки о доходах в MyCredit. Мы даем ответ по заявкам за несколько минут в онлайне и начисляем средства сразу на карту.

Что делать, если нечем платить за ипотеку?

Временные трудности с платежами по ипотеке не такая уж редкость. Ведь за пять-десять, а то и двадцать лет, пока вы погашаете кредит, в жизни может случиться что угодно. О том, как не усугубить ситуацию и не потерять недвижимость из-за финансовых проблем, рассказывает генеральный директор «Правокард» Станислав Каплан.

belchonock/Depositphotos

Способ № 1. Пойдите на переговоры с банком

Для начала признайте проблему. Если вы понимаете, что ситуация становится критичной (речь не о единоразовой задержке платежа на два-три дня), не медлите, ведь это грозит потерей жилплощади и уже уплаченных денег, плюс растущими долгами перед банком.

Первым делом обратитесь в банк, который вас кредитует. Если кредитная история у вас хорошая и о проблеме вы заявите максимально оперативно, то сотрудники банка с большой долей вероятности попытаются найти вместе с вами варианты, как выйти из кризисной ситуации. Кредитные организации не заинтересованы в том, чтобы усугублять проблему, поэтому попытайтесь сделать их своими союзниками, а не врагами. Банк может дать отсрочку платежей (так называемые кредитные каникулы) или согласиться временно получать от вас только основную часть долга.

Не могу вовремя платить по ипотеке – что делать?

Что делать, если снизился доход, а за ипотеку надо платить?

Подготовьтесь к переговорам, соберите документы. Это могут быть больничные листы, медицинские заключения, подтверждающие наличие заболевания у заемщика, свидетельство о расторжении брака, справки о доходах, подтверждающие, что теперь вы получаете меньше, и так далее.

Способ № 2. Проведите реструктуризацию долга

Если вы объективно оценили ситуацию и поняли, что в ближайшей перспективе у вас не появится достаточно денег, то попросите банк о реструктуризации задолженности. Кредитные организации часто идут навстречу, чтобы избежать судебных разбирательств, реализации имущества и прочего.

Что это за процедура? Вам предлагают изменить условия возврата долга на более выгодные — например, уменьшить сумму ежемесячных платежей за счет более длинного срока (условно вместо 10 лет банк продлевает срок кредитования до 15). Для этого необходимо обратиться в банк с заявлением, которое будет содержать просьбу о реструктуризации долга и причины неплатежеспособности. Если банк скажет «да», то вы подпишете новый график погашения кредита.

Для этого необходимо обратиться в банк с заявлением, которое будет содержать просьбу о реструктуризации долга и причины неплатежеспособности. Если банк скажет «да», то вы подпишете новый график погашения кредита.

Рефинансирование ипотеки

Как сэкономить, если вы взяли ипотеку?

Способ № 3. Изучите договор страхования

Вместе с кредитным договором обязательно заключается договор страхования. Но страховая компания не всегда берет на себя обязательства по выплате банковской задолженности, если наступают риски (например, увольнение при ликвидации организации, потере работоспособности в результате заболевания, травмы и прочее).

Вам важно разобраться в условиях страхования и понять, можете ли вы рассчитывать на помощь.

Если в договоре есть подходящий пункт, подавайте заявление в страховую компанию. Не забудьте приложить необходимые документы (например, медицинское заключение или нотариально заверенную копию трудового договора).

Способ № 4. Используйте госпрограмму помощи ипотечникам

Постановление Правительства РФ от 20 апреля 2015 года № 373 «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «ДОМ.РФ» предусматривает ряд мер для поддержки некоторых категорий заемщиков, которые оказались в сложной финансовой ситуации.

Может ли банк принуждать к страхованию при ипотеке?

Как я снизил ставку по ипотеке на 4%: личный опыт

На помощь могут претендовать:

- люди, имеющие минимум двух детей — несовершеннолетних или обучающихся очно в учебных заведениях;

- ветераны боевых действий;

- инвалиды;

- работники научных организаций, государственных и муниципальных учреждений здравоохранения, культуры, соцзащиты, занятости населения, физкультуры и спорта, организаций оборонно-промышленного комплекса.

Есть и дополнительные условия, которым должны отвечать эти заемщики:

- после выплат по ипотеке ежемесячный доход не должен превышать двух прожиточных минимумов на каждого члена семьи;

- площадь однокомнатной квартиры должна быть не более 45 кв. метров;

- площадь двухкомнатной квартиры — не более 65 кв. метров;

- жилье должно быть единственным для семьи и должно быть куплено не менее чем за 12 месяцев до подачи заявки на реструктуризацию долга.

Если ваша ситуация отвечает описанным выше требованиям, то можно подавать заявку в «ДОМ.РФ».

Способ № 5. Получите рассрочку в судебном порядке

Если банк не пошел навстречу, а в условиях договора страхования не оказалось подходящего к вашей ситуации риска, то остается ждать судебного разбирательства — это также ваш шанс потребовать рассрочку платежа.

В ходе судебного процесса можно заключить мировое соглашение, в котором будут прописаны сроки и сумма, подлежащая уплате. На практике суды нередко идут навстречу должникам, ведь они не отказываются и не уклоняются от уплаты кредита, а лишь просят предоставить дополнительное время и уменьшить ежемесячный взнос.

Текст подготовила Александра Лаврова

Не пропустите:

Как отказаться от страхования, оформляя ипотеку?

Можно ли взять ипотеку, если работаешь неофициально?

Досрочная ипотека: что выгоднее – уменьшать срок или сумму?

Могу ли я вернуть переплаченные проценты при досрочном погашении?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Вирус кредит не обнулит – Бизнес – Коммерсантъ

“Ъ” выяснил, какие правовые последствия для граждан и компаний может иметь указ мэра Москвы Сергея Собянина от 14 марта о признании «режима повышенной готовности», введенного в столице из-за коронавируса, «обстоятельством непреодолимой силы». По версии чиновника, «мера упростит разрешение споров, связанных с неисполнением обязательств». Однако, судя по комментариям юристов и участников рынка, ситуация только еще больше запутывается, создавая новые риски как для граждан, так и для бизнеса.

В рамках указа Сергея Собянина (.pdf) от 14 марта «режим повышенной готовности», введенный в Москве из-за коронавируса, признается форс-мажором. В результате новый режим начинает влиять не только на жизнь и работу граждан и бизнеса, но и на правовое поле их взаимоотношений.

Форс-мажор касается и заказчика, и исполнителя услуги, позволяя им выйти из договора. «Если сторона, которая заказала услугу, не может ждать, пока обстоятельство прекратится, и отказывается от договора, то тот, кто получил аванс, должен вернуть его в полном объеме,— подчеркивает партнер «КСК групп» Егор Горин.— Если вторая сторона отказывается от исполнения обязательств и возвращает полученный аванс, то участник, который аванс уплатил, не может предъявлять требования об исполнении обязательств. Потому что отказ от исполнения обязательств обусловлен форс-мажором».

Это также означает, что лицам, нарушившим договор, будет проще избежать ответственности за неисполнение обязательств, добавляет старший юрист АБ «Качкин и партнеры» Ольга Дученко. «Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

«Однако, как правило, при разрешении споров, связанных с неисполнением обязательств, нужно еще доказать, что определенное обстоятельство являлось непреодолимой силой для лица, а это сложно»,— уточняет она.

Руководитель арбитражной практики Vegas Lex Виктор Петров считает, что признание режима повышенной готовности обстоятельством непреодолимой силы прежде всего скажется на юридических лицах, так как для граждан предусмотрены некоторые гарантии, например, по турпутевкам. С ним согласен адвокат адвокатского бюро А-ПРО Юлий Ровинский: «В первую очередь, ссылка на обстоятельства непреодолимой силы имеет значение для коммерсантов. Например, если предприниматель не поставил товар из-за того, что он находился на карантине, то покупатель товара, вероятно, не сможет взыскать неустойку за просрочку. Но последнее слово останется за судом, который может оценить фактические обстоятельства по-другому, если сочтет, что карантин не повлиял на возможность исполнения обязательств».

Кто попадает под новый режим

Указ мэра касается не только обладателей столичной прописки, уточняют юристы. «Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

«Документ распространяется не на людей с конкретным местом проживания — он распространяется на территорию, где объявлена ЧС. Сегодня это Москва, а завтра — Московская область или другой регион,— говорит Егор Горин.— Не имеет значения, где зарегистрированы гражданин или организация. Значение имеет то, где оказывается та или иная услуга, где заключен и исполняется договор».

Это подтверждает и Юлий Ровинский: «Обстоятельства непреодолимой силы распространяются на ситуацию в целом, а не на конкретных граждан. Если меры по борьбе с вирусом каким-то образом затрагивают одну из сторон соглашения, например турагентство или предпринимателя на карантине, то впоследствии они могут ссылаться на указ мэра как на основание для освобождения от ответственности».

Впрочем, советник «S&K Вертикаль» Юлия Андреева предвидит проблемы с применением указа: «Может быть много сложностей с доказыванием случившегося неисполнения обязательств и распространения указа на нарушителя. Кроме того, поскольку указ распространяется на тех, кто проживает, зарегистрирован, пребывает и находится на территории Москвы, то те, кто посетил столицу как транзитный город в своем путешествии, получается, тоже должны принять меры самоизоляции, но я почти уверена, что выявить и привлечь кого-либо за неисполнение этих предписаний будет крайне сложно».

Легче ли будет вернуть деньги за туры и авиабилеты?

Ситуация с авиабилетами и туристическими путевками остается неопределенной. Проще всего отказаться от тура или билета и вернуть деньги по странам, которые уже (до начала путешествия) внесены российскими ведомствами в списки нежелательных для поездки, либо когда авиакомпания сама отменила перелеты.

«Само по себе объявление пандемии не означает, что нельзя куда-то ехать,— поясняет господин Горин.— Есть отдельные нормативные акты, которые определяют, в какие страны не рекомендуется или вовсе запрещено выезжать. Сейчас приостановлено авиасообщение с рядом стран, в том числе с Китаем, и в отношении этих направлений стоимость авиабилетов будет действительно компенсирована в полном объеме».

Юлия Андреева рекомендует смотреть условия возврата билетов по каждому перевозчику отдельно и обращаться к компании с претензией со ссылкой на указ столичного мэра (при вылетах из Москвы) или акт иностранного государства, закрывшего въезд. Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

Основная информация относительно вариантов возврата авиабилетов той или иной авиакомпании собрана на сайте Ассоциации туроператоров.

У каждого перевозчика свои условия и свой список стран, билеты в которые можно сдать или обменять. Некоторые предлагают передвинуть даты поездки и поменять билеты бесплатно, другие возвращают деньги за вычетом штрафа.

Часть перевозчиков сами аннулировали весенние перелеты во все страны, с которыми Россия прекратила авиасообщение, пообещав вернуть денежные средства в полном объеме в течение 30 дней.

Владимир Соловьев из юридической группы «Яковлев и партнеры» поясняет, что по закону «Об основах туристской деятельности в РФ» услуга должна быть безопасной, а в случае возникновения обстоятельств, свидетельствующих о появлении в месте временного пребывания туристов угрозы безопасности их жизни и здоровья турист или туроператор (турагент) вправе потребовать расторжения или изменения договора в судебном порядке. Наличие таких обстоятельств, согласно ст. 14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

14 закона, подтверждается решениями или рекомендациями федеральных, региональных или муниципальных органов власти.

Если авиаперевозчик или туроператор отказывается вернуть деньги, можно обратиться в суд с иском о взыскании стоимости путевки или билетов, потребительского штрафа и компенсации морального вреда.

Судебной практике подобные случаи уже известны, например, в связи с отказом от путевок в Турцию в августе 2017 года после сообщения Ростуризма о неблагоприятной эпидемиологической обстановке в этой стране, причем при отсутствии запрета полетов. «Исходя из позиции Верховного суда, сообщение Ростуризма о возникновении в стране временного пребывания туриста угрозы безопасности его жизни и здоровью, опубликованное до начала его путешествия, является основанием для расторжения договора о реализации туристического продукта и возврата туристу уплаченной им по договору суммы»,— указывает Юлия Андреева.

Если страна была признана опасной до начала действия путевки, туристам должны вернуть ее полную стоимость, говорит господин Соловьев: «Обстоятельства непреодолимой силы предоставляют сторонам право как расторгнуть договор, так и отсрочить его исполнение. Так, турист по соглашению с туроператором может перенести поездку на более поздний срок». Если же страну закрыли в середине тура, то гражданин, вернувшийся раньше срока, может потребовать компенсацию «в размере, пропорциональном стоимости не оказанных туристу услуг». Виктор Петров добавляет, что при наличии страховки по турпутевке получить денежные средства потребитель может и от страховщика: «Но это требование будет основано уже на других нормах законодательства, и в нем может быть отказано по самостоятельным основаниям, указанным в договоре страхования. Конкретное условие для выплаты страхового возмещения (формулировка страхового случая) подлежит установлению с учетом текста полиса».

«Полный возврат денег не предусмотрен законом, если страна сама закрыла границы от туристов, как, например, поступили Индия, Израиль, Чехия»,— предупреждает управляющий партнер юридической компании «Позиция права» Егор Редин.

Если вы решили аннулировать поездку в страну, которую РФ еще не признала опасной, то полный возврат денег тоже маловероятен, турфирма вычтет из суммы как минимум фактически понесенные ею расходы.

Госпожа Андреева обращает внимание, что необходимо проверить, как в вашем договоре с турфирмой прописаны условия на случай непреодолимой силы. «Путешественникам стоит учитывать, что некоторые договоры обязывают уведомлять о таких обстоятельствах другую сторону заблаговременно, в противном случае сторона лишается права ссылаться на форс-мажор»,— говорит она.

Что касается уже оказанных услуг, например работы визового центра или консульских сборов, тут на возврат денег надеяться не стоит, поясняют юристы. «Если услуга уже оказана, то тот факт, что вы не можете ею воспользоваться в связи с форс-мажором, значения с точки зрения правоприменительной практики не имеет,— говорит господин Горин.— В сложившейся ситуации можно обратиться в посольство с заявлением, чтобы вам продлили срок действия визы и установили новую возможность для посещения страны без взимания дополнительных сборов».

«Если говорить о ближайшем месяце или даже двух, шанс получить обратно уплаченные денежные средства за авиабилеты и путевки близок к 100%, потому как едва ли ситуация коренным образом изменится. Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Чем дальше срок, тем сильнее снижаются шансы,— предупреждает Станислав Данилов из коллегии адвокатов Pen & Paper.— Так, например, попытка отменить тур в июле, скорее всего, будет расценена как собственное решение и свидетельствовать о том, что человек передумал, а вовсе не об обстоятельствах непреодолимой силы».

Господин Горин считает, что вряд ли удастся потребовать прямо сейчас деньги за тур или авиабилеты даже на майские праздники. «Это слишком большой горизонт планирования — обстоятельства могут поменяться, вполне возможно, что авиасообщение возобновится,— говорит юрист.— Сейчас преждевременно заявлять о том, что обязательства не должны исполняться. Поэтому я бы не торопился с возвратом, авиакомпании наверняка смогут обоснованно отказывать».

Признание пандемии коронавируса обстоятельством непреодолимой силы никак не повлияет на политику туроператоров по возврату средств за оплаченные бронирования, утверждает представитель OnlineTur.ru Игорь Блинов. По его словам, все форс-мажорные обстоятельства, которые могут повлиять на возможность туриста отправиться в путешествие, отдельно прописываются в договорах и меняются в зависимости от туроператора. Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Полностью возвращать средства туроператоры, в соответствии с постановлением Ростуризма, должны только за туры в Иран, Китай, Италию и Южную Корею. Во всех остальных случаях компенсация может рассчитываться за вычетом фактически понесенных расходов.

Можно ли будет не платить по кредитам и за коммунальные услуги?

Ситуация с банковскими кредитами, оплатой коммунальных услуг и исполнением других денежных обязательств еще сложнее, чем с турами и авиабилетами. Теоретически если просрочка платежа обусловлена форс-мажором, то штрафы, пени и другие санкции применяться не должны. Но сама по себе самоизоляция на дому или нахождение человека на карантине в больнице к непреодолимому обстоятельству не относится.

«При просрочке по очередному платежу по кредиту, коммунальным платежам в связи с нахождением на больничном по причине заболевания коронавирусом необходимо доказать, что были приняты все меры к надлежащему исполнению обязательств и недопущению такой просрочек»,— подчеркивает господин Редин. Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Человеку нужно доказать, что других возможностей исполнить обязательства у него не было, подтверждает Егор Горин. «Но в эпоху цифровизации, когда все имеют дистанционный доступ к своим счетам, доказать это очень сложно. Я бы не стал наивно полагать, что с приходом коронавируса можно не платить по кредитам. Это не так. И уж точно не стоит рассчитывать, что какой-либо долг будет прощен в связи с тем, что объявлена чрезвычайная эпидемиологическая ситуация»,— добавляет он.

Ольга Дученко отмечает, что все зависит от ситуации: «Если во время изоляции у должника был доступ к интернету и он мог осуществить погашение онлайн, или если погашение кредита обычно осуществлял его представитель, то изоляция должника в связи с коронавирусом вряд ли будет расценена судом как основание для освобождения от ответственности». Однако, продолжает госпожа Дученко, если на территории больницы отсутствовала связь и не было никакой возможности внести платеж, то от ответственности гражданина могут освободить.

Партнер коллегии адвокатов Pen & Paper Станислав Данилов согласен, что суд будет исходить из конкретных обстоятельств дела: «Очевидно, что пенсионер может не уметь пользоваться мобильными приложениями и всю жизнь ходит на почту, чтобы внести очередной платеж. Но едва ли та же ситуация может сработать в отношении молодого человека, и, скорее всего, суд не признает подобные обстоятельства непреодолимыми».

Виктор Петров рекомендует заемщикам находиться в диалоге с банком и вести официальную переписку для защиты своих интересов. Юлия Андреева советует проверить условия договора: «Во многих кредитных договорах с банками, например, устанавливается обязанность уведомить кредитора о наступлении обстоятельств непреодолимой силы, поэтому к таким условиям нужно повышенное внимание. Насколько мне известно, многие клиенты банков уже направили подобные уведомления о приостановлении обязательств по договорам кредита до прекращения действия указов».

Юрист Forward Legal Вероника Решетникова говорит о трех обязательных условиях освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства. Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Как правило, договоры с банками содержат условие о сроке, в течение которого должник должен уведомить о форс-мажоре, поясняет юрист, если должник этого не сделает, его не освободят от ответственности.

Вопрос о наличии причинно-следственной связи между эпидемией и, например, неисполнением обязательства, добавляет госпожа Решетникова, более запутанный. «Должникам будет крайне сложно доказать, что они не могли исполнить обязательство из-за распространения вируса. Скорее всего, суды будут вставать на сторону банков,— считает юрист.— Учитывая, что должники обязаны вести себя добросовестно, даже в случае карантина они должны принять все возможные меры для исполнения обязательства. Например, дистанционно перевести деньги или исполнить обязательство через третье лицо. Если в суде выяснится, что должник мог исполнить обязательство, но решил использовать эпидемию как предлог для неоплаты долга, суд вынесет решение в пользу банка».

«Взятые на себя обязательства придется выполнять в полном объеме,— соглашается глава люксембургского офиса консалтинговой KRK Group Никита Рябинин. — Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

— Ситуация ЧС не объявлена и, если верить комментариям пресс-секретаря президента, на сегодняшний день не планируется. Банки могут пойти навстречу заемщику, но это будет их добрая воля».

Другие юристы также надеются, что правительство РФ и отдельные банки могут просто пойти навстречу заемщикам, как это уже происходит в других странах. Так, 13 марта крупнейший коммерческий банк Грузии TBC Bank разрешил физическим и юридическим лицам не выплачивать кредиты в течение трех месяцев: «Мы приняли решение предложить льготный период на взнос кредитов физическим лицам, микро-, малому и среднему бизнесу, а также всем тем бизнесам, которые работают в туристической, пищевой и такой индустрии, которая характеризуется массовым скоплением людей». Подобное решение принял и Банк Грузии: «С сегодняшнего дня в течение трех месяцев те потребители, которые должны были погашать кредиты, смогут до мая отсрочить их выплату».

Российские банкиры официально вопрос форс-мажора не комментируют, однако на условиях анонимности говорят, что об отмене платежей по кредитам речь не идет.

Это может быть или добровольное решение каждой конкретней кредитной организации, либо распоряжение ЦБ, но тогда регулятор должен ввести и послабления по резервированию, чтобы такие ссуды не создавали излишнюю нагрузку на капитал, отмечает собеседник “Ъ” в банке из топ-20. Еще один крупный игрок допускает, что банки сами введут кредитные каникулы «в качестве маркетингового хода», но они будут рассматриваться индивидуально для каждого заемщика.

Большинство опрошенных “Ъ” юристов считают, что чиновникам следовало бы подробнее разъяснить ситуацию для нивелирования негативных последствий неопределенности как для граждан, так и для бизнеса. По мнению господина Петрова, необходимы «акты на уровне постановлений правительства РФ и указов президента», а также от «уполномоченных лиц для каждого сектора экономики, например от ЦБ и Роспотребнадзора».

Александр Воронов, Александр Черных, Арбитражная группа, Ксения Дементьева, Александра Мерцалова

Что делать, если вы не можете выплатить ссуду

Иногда жизнь преподносит сюрпризы. Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает минимизировать ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка менее стрессовая, если вы не допустите ухудшения ситуации.

Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает минимизировать ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка менее стрессовая, если вы не допустите ухудшения ситуации.

Иногда решение простое. Например, если вы не можете позволить себе оплату автомобиля, можно продать его и переключиться на менее дорогой (но безопасный) автомобиль или даже какое-то время обходиться без автомобиля.

К сожалению, это не всегда легко, но несколько стратегий помогут вам оставаться в курсе событий.

Если вы не платите

Возможно, сначала стоит поговорить о наихудшем сценарии. Если вы перестанете платить по ссуде, вы в конечном итоге не сможете ее выплатить. В результате у вас будет больше денег, поскольку на вашем счете накапливаются штрафы, комиссии и проценты. Ваши кредитные рейтинги также упадут. На восстановление может уйти несколько лет, но вы можете восстановить свой кредит и снова занять — иногда всего через несколько лет.

Не теряйте надежды.

Тюрьмы для должников были объявлены вне закона в США давно, поэтому вам не нужно беспокоиться об угрозах сборщиков долгов выслать полицию. Однако вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в суд.

Это худшее, что может случиться. Это не весело — это расстраивает и вызывает стресс, но вы можете пережить это и можете избежать наихудшего сценария.

Когда понимаешь, что не можешь заплатить

Надеюсь, у вас будет время до следующего платежа.В этом случае вы можете принять меры до того, как официально задержите платеж. На этом этапе у вас все еще может быть несколько вариантов, в том числе:

Платить поздно: Лучше всего вносить платежи по кредиту вовремя, но если вы не можете сделать это, лучше немного позже, чем очень поздно. Постарайтесь получить платеж кредитору в течение 30 дней до установленного срока. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому ваш кредит не будет поврежден. Это оставляет вам возможность консолидировать или рефинансировать задолженность.Взаимодействие с другими людьми

Это оставляет вам возможность консолидировать или рефинансировать задолженность.Взаимодействие с другими людьми

Консолидировать или рефинансировать: Возможно, вам будет лучше с другой ссудой. Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Например, вы можете получить личную ссуду, которую погашаете в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись вам дороже в виде процентов, но может и нет.Особенно при получении ссуды до зарплаты вы можете легко выйти вперед.

Подайте заявку до того, как начнете пропускать платежи, чтобы претендовать на новый заем. Кредиторы не хотят одобрять того, кто уже отстает. Где взять взаймы? Начните с подачи заявки на необеспеченные ссуды в банки и кредитные союзы, которые работают в вашем районе, и онлайн-кредиторов. Подайте заявку на получение этих кредитов одновременно, чтобы минимизировать ущерб для вашего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Подайте заявку на получение этих кредитов одновременно, чтобы минимизировать ущерб для вашего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Попробуйте обеспеченные ссуды: Консолидация с обеспеченной ссудой может помочь вам получить одобрение, если вы хотите заложить активы в качестве обеспечения. Однако вы рискуете потерять эти активы, если не сможете внести платеж по новому кредиту. Если вы поставите свой дом на карту, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Изъятие вашего автомобиля может затруднить получение работы и получение дохода.

Свяжитесь с кредиторами: Если вы предвидите проблемы с оплатой, поговорите со своим кредитором.У них могут быть варианты, чтобы помочь вам, будь то изменение срока платежа или возможность пропускать платежи в течение нескольких месяцев. Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это вряд ли приведет к успеху, если вы не убедите своего кредитора в том, что не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы согласитесь, но, по крайней мере, вы оставите платежи позади.

Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это вряд ли приведет к успеху, если вы не убедите своего кредитора в том, что не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы согласитесь, но, по крайней мере, вы оставите платежи позади.

Расставьте приоритеты для платежей: Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие — поддерживать актуальность.Общепринятая мудрость гласит, что нужно продолжать платить по жилищным и автокредитам и прекращать выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если необходимо. Причина в том, что вы действительно не хотите, чтобы вас выселили или забрали свой автомобиль.

Ущерб вашему кредиту также проблематичен, но он не нарушает мгновенно вашу жизнь таким же образом. Составьте список своих платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Федеральные студенческие ссуды

Если вы взяли взаймы для получения высшего образования по программам государственных займов, у вас могут быть дополнительные возможности. Ссуды, обеспеченные федеральным правительством, имеют преимущества, которых нет в других местах.

- Отсрочка: Если вы имеете право на отсрочку, вы можете временно прекратить производить платежи, чтобы у вас было время снова встать на ноги. Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

- Выплата, основанная на доходе: Если вы не имеете права на отсрочку, вы можете как минимум снизить свои ежемесячные платежи. Программы погашения, ориентированные на доход, предназначены для обеспечения доступности платежей. Если ваш доход чрезвычайно низок, вы в конечном итоге получаете очень низкий платеж, чтобы облегчить бремя.

С 13 марта 2020 года на заемщиков федерального студенческого кредита автоматически распространяется административная отсрочка, которая позволяет вам временно прекратить ежемесячный платеж по кредиту. Эта приостановка платежей продлится до 30 сентября 2020 г., но вы все равно можете производить платежи, если захотите.

Эта приостановка платежей продлится до 30 сентября 2020 г., но вы все равно можете производить платежи, если захотите.

Кредиты до зарплаты

Кредиты до зарплаты уникальны своей чрезвычайно высокой стоимостью. Эти ссуды могут легко отправить вас в долговую спираль, и в конечном итоге придет время, когда вы не сможете производить платежи.