Что делать если нечем платить кредиты а их много: Кредит есть, а денег нет. Что делать?

У МЕНЯ МНОГО КРЕДИТОВ. ЧТО ДЕЛАТЬ?

Вопрос: У меня очень много кредитов в разных банках и нечем платить. Зарплата меньше, чем ежемесячные платежи. Кредиты не плачу, банки угрожают, я в панике — что делать, если много кредитов?

Много кредитов. Что делать?

Давайте вместе начнем разбираться. Для начала стоит понять, что просто избегая оплаты банку, вы каждый день накапливаете проценты и неустойку. Например, кредит в 100 тысяч через несколько месяцев может вырасти в 1,5-2 раза. А еще через несколько месяцев банк подаст в суд и вы будете вынуждены оплатить уже более значительную сумму, плюс судебные расходы. Учитывая, что у вас не один, а много кредитов, то и проблемы увеличиваются пропорционально.

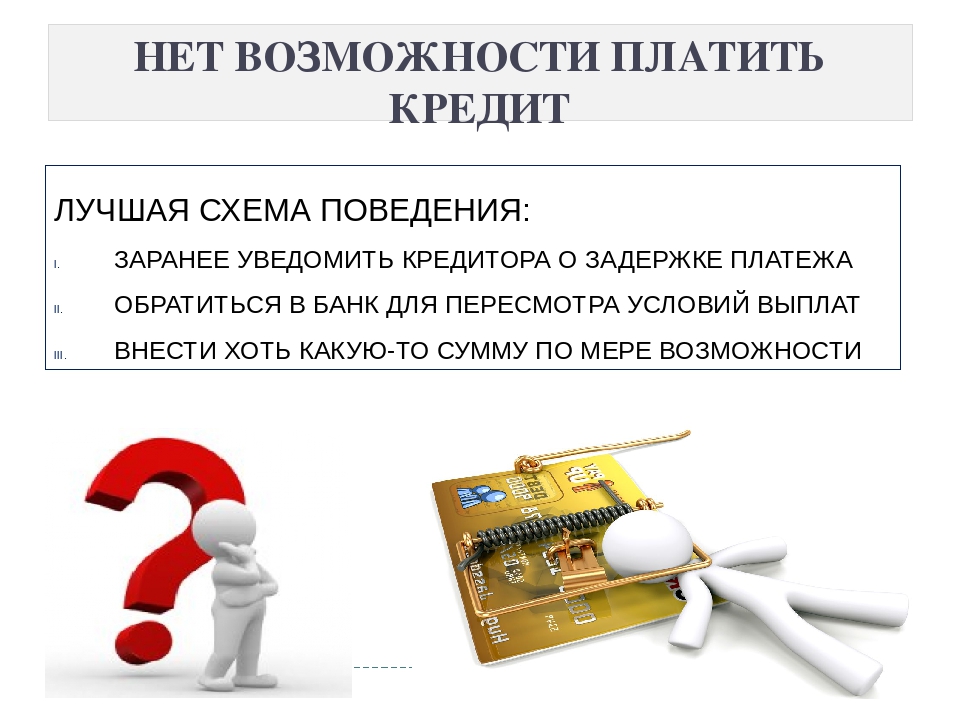

Много кредитов, а платить нечем

Не нужно дожидаться, пока набегут проценты и неустойка. Не нужно надеяться на авось – помните, что банки долгов не прощают! Поэтому уже сейчас начинайте работать по оптимизации вашей задолженности. Основываясь на многолетней практике мы предлагаем вам следующий путь:

Основываясь на многолетней практике мы предлагаем вам следующий путь:

- Найдите все договоры, что у Вас есть, отсканируйте или сфотографируйте их. Кроме этого важны: график погашения платежей, страхововй полис, если вас подключали к программе страхования, выписка по счету за весь срок действия кредита. Главное, чтобы данные были читабельны. Если вы не умеете сканировать или фотографировать, то обратитесь к более молодым родственникам, коллегам или друзьям.

- Проанализируйте текущую ситуацию. Посмотрите, какие кредиты у вас почти погашены, а какие еще долго платить. Те, по которым платить осталось немного — лучше не запускать и оплачивать в первую очередь.

- Теперь ваша задача в том, чтобы начать работу по погашению задолженности. Если кредитов много, а платить нечем, то нужно добиваться их скорейшей передачи в суд. Это делается для того, чтобы зафиксировать сумму долга и не дать набегать по ней процентам, комиссиям и неустойке.

Банк по своей воле делать это не станет. Конечно, он может предложить реструктуризацию кредита, но лучше на нее не подписываться.

Банк по своей воле делать это не станет. Конечно, он может предложить реструктуризацию кредита, но лучше на нее не подписываться. - Как довести дело до суда в кратчайшие сроки? Есть только один законный способ — составление претензии в банк. Для этого перейдите в раздел «Досудебная претензия в банк» и прочитайте пункты «Что будет, если не платить кредит?» и «Что дает претензия в банк?»

Банк по своей воле делать это не станет. Конечно, он может предложить реструктуризацию кредита, но лучше на нее не подписываться.

Банк по своей воле делать это не станет. Конечно, он может предложить реструктуризацию кредита, но лучше на нее не подписываться.

Также вам поможет информация о том, как самим начать работать над погашением задолженности. Советуем ознакомиться!

Возможно, вас также заинтересует раздел «Как должникам по кредитам получить помощь?»

Скачать книгу «Кредитные истории» бесплатно.

Достали коллекторы? Растут долги? Не знаете куда и как пожаловаться? Юристы ООВВП помогут вам избавиться от долгов.

Эвилинна Валентиновна Алонсо —

Уважаемая Мария.

В такой ситуации сейчас находится много клиетов косметиеских салонов, т.к. качество косметических и косметологических услуг оставляет желать лучшего.

Мы поможем Вам в сложившейся ситуации, благо опыт очень большой и положительный.

План Ваших действий такой:

1. Возьмите справку у врача засвидетельствовавшего ваши повреждения, жалобы состояние, проишедшее с вами + чек или квитанция об оплате услуг. Сделайте фото ваших ног, ногтей. Это сможет послужить доказательством повреждений, нарушений целостности кожного покрова, покраснений, отека, корочек, заусенцев, воспалений кутикулы, кожных покровов.

2. На главной странице нашего сайта нажмите кнопку БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ЮРИСТА, заполните форму и через 15 минут, я с Вами свяжусь и мы начнём решать эту проблему.

Для всех женщин, попавших в подобную ситуацию выкладываю инструкцию действий.

При некачественно оказанной услуге салоном красоты с наступлением последствий для здоровья требуется:

1. Зафиксировать факт причинения вреда здоровью: путем посещения мед.учреждения (врача терапевта, дерматолога), либо сделать вызов на дом участкового врача в случае невозможности самостоятельно посетить специалиста. Зафиксировать данный факт в мед. карте пациента, с выдачей вам на руки справки о посещении терапевта, либо дерматолога с конкретным описанием наступления события повлекшим причинение вреда здоровью (где, когда, кто и что вам проводил-какую процедуру, какую услугу оказывал), на что вы жалуетесь, какие испытываете трудности и ваш статус локалис (врач делает описание, что он в действительности видит (обнаружил ), место поврежнений) , ставит диагноз, дает назначение либо дает направление на лечение.

Зафиксировать факт причинения вреда здоровью: путем посещения мед.учреждения (врача терапевта, дерматолога), либо сделать вызов на дом участкового врача в случае невозможности самостоятельно посетить специалиста. Зафиксировать данный факт в мед. карте пациента, с выдачей вам на руки справки о посещении терапевта, либо дерматолога с конкретным описанием наступления события повлекшим причинение вреда здоровью (где, когда, кто и что вам проводил-какую процедуру, какую услугу оказывал), на что вы жалуетесь, какие испытываете трудности и ваш статус локалис (врач делает описание, что он в действительности видит (обнаружил ), место поврежнений) , ставит диагноз, дает назначение либо дает направление на лечение.

2.Желательно наличие чека,квитанции об оказании услуги либо свидетели — не менее 2-х.

3. Пишем претензию со ссылкой на статьи ФЗ о ЗПП, с требованием: о возврате денежных средств за некачественно оказанную услугу с компенсацией материального вреда за причиненный вред здоровью (пишем в чем выразился вред здоровью, прикладываем копии справки из мед. учреждения, расходы на посещение врача, если были на платной основе, расходы на восстановление — лечение), копия чека, квитанции об оказании вам услуги, транспортные расходы-билеты, квитанция службы такси.

учреждения, расходы на посещение врача, если были на платной основе, расходы на восстановление — лечение), копия чека, квитанции об оказании вам услуги, транспортные расходы-билеты, квитанция службы такси.

4. Исковое заявление (формулировка та же ) + компенсация морального вреда с описанием всех ваших морально-нравственных страданий, невозможностью вести полноценный, активный образ жизни. Если вынуждены были брать лист временной нетрудоспособности так же включить его + справка о заработанной плате с работы. Если имело место упущенная выгода указать в чем она выразилась и из чего она складывалась. + Расходы на правовое сопровождение (получение консультации юриста по ситуации, сбор необходимых документов, составление претензии, искового заявления для обращения в суд в случае невозможности до судебного урегулирования, полный расчет заявленных требований-материальных и моральных (квитанция или договор с юристом).

На сегодняшний день 80% претензий удовлетворяются в досудебном порядке,т. к. салоны красоты не хотят огласки.

к. салоны красоты не хотят огласки.

Милые женщины — нужно научиться нам возвращать свои деньги, за некачаственно оказанные услуги.

Кредит, чтобы погасить кредит. Казахстанцы задолжали банкам больше, чем смогут оплатить

ЗАРПЛАТА НА ДВОИХ — 100 ТЫСЯЧ ТЕНГЕ, КРЕДИТНЫЙ ДОЛГ В МЕСЯЦ — 130 ТЫСЯЧ ТЕНГЕ

41-летняя Ляззат Аманбекова (имя и фамилия изменены по ее просьбе. — Ред.), проживающая в одном из сёл Туркестанской области, — мать семерых детей. Она работает воспитателем в детском саду. Ее муж — охранник в этой же организации. Зарплата супругов не превышает 100 тысяч тенге на двоих. В прошлом году семья Аманбековых переехала в новый дом. Тогда Ляззат взяла свой первый кредит. С тех пор она оформила еще четыре займа.

— Старшая дочь поступала на учебу в этом году. У нас не было денег, и я была вынуждена взять кредит в размере 250 тысяч тенге, — говорит женщина. — Дом еще не достроен. Не было кровли и денег на нее, и я взяла в кредит строительные материалы. Позднее дети сказали: «Мама, телевизора нет», и я тоже купила его, тоже в кредит. Потом купила холодильник…

Позднее дети сказали: «Мама, телевизора нет», и я тоже купила его, тоже в кредит. Потом купила холодильник…

Когда Ляззат взяла третий кредит, поняла, что ее доходов и доходов ее мужа недостаточно для ежемесячных выплат.

— Я не смогла погашать кредиты. Пришлось взять пятый кредит, чтобы закрыть прежние. А что делать? Таким образом я погасила кредит в одном банке. Теперь осталось еще четыре кредита. Платить сложно, — говорит сельчанка.

На 100 тысяч тенге совместных доходов в месяц семья платит около 130 тысяч тенге по кредитам в четырех банках. Недостающую сумму берет из пособия на детей — это 93 тысячи тенге. Оставшейся суммы едва хватает на продукты.

— Мы забыли, что такое мясо, — говорит Ляззат. — Надеемся, что понемногу рассчитаемся.

История Ляззат — это типичная ситуация для погрязших в долгах казахстанцев, пытающихся улучшить качество жизни при минимальных доходах.

«УЛУЧШЕНИЕ УРОВНЯ ЖИЗНИ ОБЕСПЕЧИВАЕТСЯ ЗА СЧЕТ КРЕДИТОВАНИЯ»

По данным Национального банка, количество заемщиков в Казахстане растет с каждым годом.

До 2016 года в общем кредитном портфеле банков доля юридических лиц была больше, с 2017 года стал расти процент физлиц. Например, в 2016 году на них приходилось 31,8 процента общего портфеля, сейчас — 48 процентов.

По данным Первого кредитного бюро, кредиты есть у семи с половиной миллиона казахстанцев. При этом доля трудоспособных граждан в Казахстане составляет девять миллионов. Это означает, что всего 19 процентов экономически активных людей не имеют никаких кредитов в банках. Однако этот показатель сокращается. По словам директора бюро Асем Нургалиевой, ежегодно около 500 тысяч человек, никогда ранее не обращавшихся за ссудой, берут банковские кредиты. Средний размер займа — 300 тысяч тенге.

Очередь перед филиалом банка в Алматы.

Власти тоже признают, что казахстанцы всё чаще берут кредиты.

В июне глава Счетного комитета Наталья Годунова заявила, что «улучшение уровня жизни казахстанцев обеспечивается преимущественно за счет кредитования».

«Как исполняется задача по росту благосостояния граждан? Реальные доходы населения возросли на 5,5 процента. Однако в расходах населения увеличилась доля продовольственных товаров — до 50 процентов. В развитых странах этот показатель составляет порядка 10 процентов. О чем это говорит? Доходы населения наполовину «проедаются», и у населения отсутствует возможность увеличения своих сбережений. В 2019 году рост потребительских кредитов опережал рост номинальных доходов населения почти на 15 процентов», — сказала Годунова.

Однако в расходах населения увеличилась доля продовольственных товаров — до 50 процентов. В развитых странах этот показатель составляет порядка 10 процентов. О чем это говорит? Доходы населения наполовину «проедаются», и у населения отсутствует возможность увеличения своих сбережений. В 2019 году рост потребительских кредитов опережал рост номинальных доходов населения почти на 15 процентов», — сказала Годунова.

Пленарное заседание мажилиса, на котором выступила Годунова, прошло в период, когда Казахстан переживал кризис после первой волны пандемии коронавируса нового типа. Во время первого карантина, который был введен весной наряду с режимом ЧП, в принудительном порядке были закрыты предприятия и торговые точки, пострадали предприниматели. Увеличилось количество безработных. «Как мы теперь погасим кредиты?» — этот вопрос звучал со всех уголков Казахстана. Затем правительство объявило, что кредиты можно «погасить без пени».

ДОЛЯ ТОКСИЧНЫХ КРЕДИТОВ РАСТЕТ

На заседании правительства 23 июня председатель Агентства по регулированию и развитию финансового рынка Мадина Абылкасымова сообщила, что в марте — июне каждый третий клиент банка (это 1,8 миллиона казахстанцев) просрочил выплаты по кредитам.

В начале июля правительство Казахстана ввело второй карантин, и многие граждане, чье финансовое положение только начало восстанавливаться, вновь были вынуждены прекратить работу — из-за новой вспышки эпидемии.

Казахстанский бизнес еще не полностью оправился от ограничений, введенных весной и летом. Это также можно проследить и по официальным данным Нацбанка.

Закрытие предприятий и торговых точек во время карантина сильно ударило по платежеспособности казахстанцев.

В марте сообщалось, что в Казахстане сумма кредитов, полученных от банков, превысила 6,45 триллиона тенге, увеличившись на 1,9 процента с начала года. В то же время количество людей, которые просрочили выплаты по кредитам на срок до двух месяцев, с начала года увеличилось на 19,3 процента.

Спустя полгода, в сентябре, сумма основного долга по кредитам с просрочкой от одного до двух месяцев увеличилась на 169,3 процента по сравнению с январем. Сумма основного долга по займам с просроченной задолженностью до месяца увеличилась на 52,3 процента, а от двух до трех месяцев — на 82,7 процента.

ТРЕБОВАНИЕ ОППОЗИЦИИ И ОТВЕТ ВЛАСТЕЙ

Масштабы кредитного кризиса в Казахстане очевидны. К кредитной амнистии взывают как провластные депутаты, так и оппозиционные политики.

Впервые в истории Казахстана кредитная амнистия была объявлена в июле прошлого года на фоне растущих социальных волнений в стране. Указом президента Казахстана Касым-Жомарта Токаева примерно 500 тысячам человек из социально уязвимых слоев населения за счет бюджета списали кредиты — до 300 тысяч тенге каждому.

Вслед за этим Токаев внес поправки в закон, регулирующий финансовый рынок, «чтобы население не попало в кредитную зависимость». Согласно документу, с января 2020 года запрещено кредитование людей с доходом ниже прожиточного минимума, то есть 31 183 тенге.

Однако ни новый закон, ни «кредитная амнистия» Токаева не способствовали сокращению числа обращающихся за кредитами. По данным Нацбанка на октябрь, с начала текущего года число выданных кредитов гражданам увеличилось на 5,7 процента. Число заемщиков, имеющих просроченные кредиты до трех месяцев, выросло на 142 процента за год.

Число заемщиков, имеющих просроченные кредиты до трех месяцев, выросло на 142 процента за год.

Жанболат Мамай, лидер инициативной группы по созданию Демократической партии, неоднократно призывал власти объявить кредитную амнистию в стране. В августе этого года группа людей во главе с Мамаем побывала в резиденции президента Казахстана и передала заявления около 100 тысяч человек о списании кредитов. На письмо был дан ответ через месяц.

Активист Жанболат Мамай выступает на митинге. Алматы, 13 сентября 2020 года.

— «Положение людей, написавших письмо, будет рассматриваться в индивидуальном порядке. Ранее была объявлена кредитная амнистия», — ответили в письме. Не ответ, а одно название, — говорит он.

Мамай считает, что кредитная амнистия нужна, потому что «уровень жизни населения ухудшился после карантина».

Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты.

— Безработица растет. Доходы упали. Одним из примеров является тот факт, что за 20 дней 100 тысяч человек написали письмо с просьбой о списании кредитов. Вы не сможете собрать столько подписей, если будете поднимать другие вопросы. Это показывает, что ситуация сложная. Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты. Это говорит о низком уровне доходов, — говорит Мамай.

По словам Мамая, если население продолжит требовать, правительство будет вынуждено списать кредиты.

— Властям ничего не остается, кроме как [объявить амнистию]. Потому что люди всё равно не смогут вернуть свои кредиты. Растет число просроченных займов, они взыскиваются коллекторами, через суды. Ситуация очень тяжелая, — считает политик.

Член фракции Народной партии Казахстана (бывшая Коммунистическая народная партия Казахстана. — Ред.) Айкын Конуров также затронул тему кредитной амнистии на заседании мажилиса в сентябре этого года.

— Во время карантина, по официальным данным, вне зоны занятости оказались 4 миллиона 200 тысяч человек. Фактически безработица подскочила до 46 процентов — это беспрецедентный шоковый уровень в нашей истории. Нынешний кризис является не только санитарно-эпидемиологической, но и трудовой чрезвычайной ситуацией. У физлиц рост микрокредитов составил порядка 145 процентов, просроченная задолженность выросла на 332 процента, — сказал Конуров.

Депутат предложил «провести в стране широкомасштабную кредитную амнистию для физических и юридических лиц, которые до ограничительных мер исправно платили налоги, создавали рабочие места и в результате введения чрезвычайного положения, карантина и локдауна оказались в сложной ситуации по обслуживанию кредитов, рискуют оказаться без средств к существованию, под гнетом финансовых институтов, ограниченными в своих правах».

— В качестве источников финансирования предлагаем средства, высвободившиеся от оптимизации государственных расходов на административно-хозяйственную деятельность и налоговый маневр, — сказал он.

Депутат направил запрос премьер-министру Аскару Мамину, тот ответил через месяц, в октябре.

Премьер выразил опасение, что «предложение о введении кредитной амнистии вызовет цепную реакцию и массовое неисполнение обязательств по всем займам, что ставит под угрозу финансовую стабильность банковской системы и способность банков выполнять свои обязательства перед вкладчиками и другими клиентами…».

«…В связи с чем данное предложение не поддерживается», — говорилось в ответе Аскара Мамина.

«ГОРАЗДО БОЛЕЕ ПЛОХАЯ СИТУАЦИЯ, ЧЕМ В 1990-Х»

Экономист и директор агентства Eximar Foresight Айман Турсынкан называет текущую ситуацию с кредитной задолженностью критической. Она считает, что причины лежат в том, что казахстанцы «были искусственно введены в ситуацию безальтернативного потребления потребительских займов». Турсынкан отмечает, что меры правительства за последние 20 лет, по сути, были направлены «на радикальный подрыв благосостояния народа через развитие сугубо сырьевой модели экономики без квалифицированных рабочих мест».

Экономист Айман Турсынкан.

— Образование и медицину сделали платными, налоги несправедливо высокими для физлиц, цены и тарифы неуправляемо растущими, социальные гарантии почти обнулили — и вуаля! — спрос [на кредиты] рожден! — говорит она.

Турсынкан уверена, что «отчаявшийся голодный «покупатель» на «товар» — спекулятивное потребительское кредитование — уже не смотрит на «цену денег» и банки в этом заинтересованы».

По мнению Турсынкан, «в условиях тяжелого 2020 года положение социально уязвимых слоев населения и прямо пострадавших от COVID-19 семей нуждается в экстренной помощи». Однако она скептически относится к тому, что правительство будет осуществлять «систематические изменения».

Страна находится «в гораздо более плохой ситуации, чем в 90-х годах», убеждена экономист.

— Тогда внешний долг СССР на себя полностью приняла Россия, Казахстан вышел с нулевым стартом по внешнему долгу, но с диверсифицированной индустриальной экономикой и сильным агропромышленным комплексом. Сегодня нет никаких экономических достижений. Ухудшающим фактором кризиса 2020 года является и пандемия — разорваны даже текущие торговые коридоры, новые барьеры для миграции капитала и сужение потребительских рынков напоминают сворачивающуюся внутрь себя черную дыру, — говорит экономист.

Сегодня нет никаких экономических достижений. Ухудшающим фактором кризиса 2020 года является и пандемия — разорваны даже текущие торговые коридоры, новые барьеры для миграции капитала и сужение потребительских рынков напоминают сворачивающуюся внутрь себя черную дыру, — говорит экономист.

Потребительский кредит. Как его погашать, если вы вдруг остались без денег?

Казахстанцы задолжали по беззалоговым потребительским кредитам 3,2 трлн тенге. Это данные Первого кредитного бюро на конец 2018 года. По тем же займам, но с залогами сумма долгов составляет почти 800 млрд тенге, а по кредитным картам – 66 млрд тенге.

Informburo.kz выяснил, в какие неприятности могут попасть заёмщики при погашении розничного кредита, на что они могут рассчитывать и какие правила действуют на рынке. От некоторых заёмщиков мы узнали, как им удалось рассчитаться по невозвратным кредитам.

Не можете платить – не беда

Астанчанин Александр Беседов попал в затруднительную ситуацию. Он взял в кредит почти полмиллиона тенге и с большим трудом вернул деньги из-за проблем со здоровьем.

«В 2017 году взял в банке 460 тысяч тенге на ремонт в квартире. Для этого даже отпуск взял. Сложности начались через полгода. На выходные поехал в деревню к родственникам. В то время они планировали делать пристройку, для этого камни большие собирали. Как тут не помочь? Когда я их таскал, уронил один на ногу. Упал он острой стороной», – рассказал мужчина.

Лечение затянулось, а работать с такой травмой уже не получалось.

«В организации помогали только первый месяц. После травмы остался на всю жизнь хромым на правую ногу. Врачи говорят, повезло, что никакая зараза ещё не попала туда. Чуть позже после травмы я вышел на просрочку. Взял справку у врача, попытался оформить инвалидность.

С этими бумагами пошёл в банк с просьбой отсрочить выплаты», – сообщил наш собеседник.

С этими бумагами пошёл в банк с просьбой отсрочить выплаты», – сообщил наш собеседник.

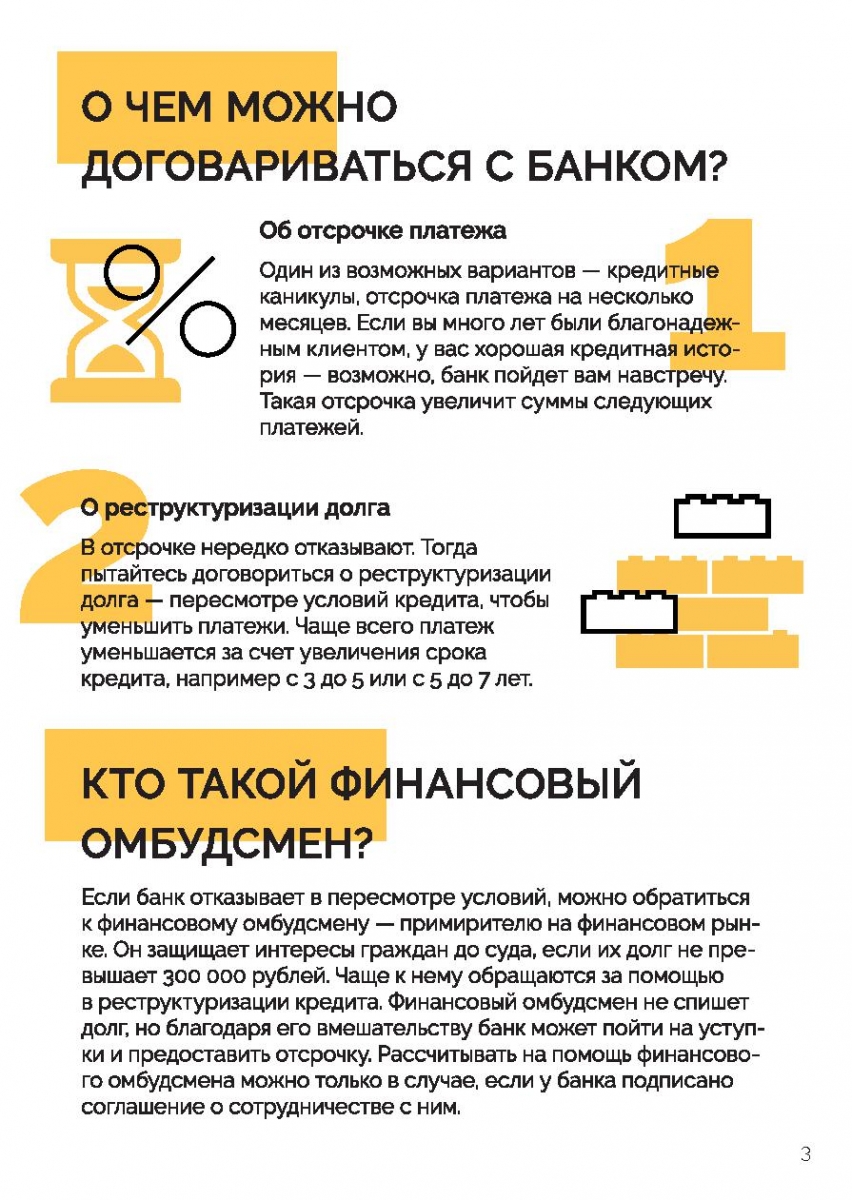

К счастью для Александра Беседова, банк пошёл ему навстречу, хоть и не сразу. Заёмщику списали штрафы и пени, которые были начислены в период лечения, также ему дали отсрочку по погашению кредита – на полгода.

Законодательство Казахстана даёт возможность вносить изменения в изначальный договор, который банк заключает с заёмщиком. Об этом говорится в статье 36 Закона РК «О банках и банковской деятельности в Республике Казахстан» – в последней редакции, с изменениями, которые были внесены в 2017 году.

Согласно дополнениям, клиент банка может в течение 30 календарных дней со дня выхода на просрочку обратиться в банк с заявлением об уменьшении процентной ставки, об изменении валюты займа (например, для перевода из долларов и/или евро в тенге), об отсрочке платежа, об изменении метода погашения, об изменении срока договора, а также об отмене штрафов и пеней за просроченный кредит.

Банк должен ответить клиенту в письменной форме в течение 15 календарных дней и уведомить клиента о согласии или отказе либо выйти с ответным предложением.

Читайте также: Групповой кредит. В чём выгода и риски для заёмщиков?

Адвокат Бахтияр Галимжанов в случае, который произошёл с Александром Беседовым, советует сразу обращаться к кредитору. Заявление нужно подкрепить соответствующими документами.

Может заёмщик выплачивать кредит или нет, решит банк. Это его право (не обязанность).

«Все заявления оформляйте в письменном виде в двух экземплярах, сдавайте их официально в канцелярии банков или отделы по принятию писем, требуйте проставления печати и подписи сотрудника, указания его должности и ФИО. Даже если вы записались на личный приём к директору банка, всё равно также необходимо обращаться к нему в письменном виде, чтобы завтра, в случае судебного спора, у вас была хоть какая-то доказательная база», – говорит эксперт.

Он отметил, что банки редко полностью прощают задолженность. Нужно оценить все риски, прежде чем решиться на оформление кредита. Адвокат советует тщательно перечитывать договор банковского займа.

По словам Бахтияра Галимжанова, когда заёмщик не исполняет свои долговые обязательства, чаще всего кредиторы обращаются либо в коллекторские агентства, либо напрямую в суд. Далее дело попадает к судебному исполнителю, который может в случае необходимости наложить арест на все банковские счета заёмщика.

«Если человек официально получает зарплату, 50% его заработной платы забирается. Если есть имущество какое-либо и долг большой, то взыскание налагается на данное имущество. Также налагается временное ограничение на выезд за пределы Казахстана», – рассказал адвокат.

Он предупредил, что за уклонение от погашения кредита предусмотрена не только административная, но и уголовная ответственность. Эксперт отметил, что такие случаи крайне редки: когда дело касается юридических лиц или же на одно физическое лицо оформлено несколько кредитов в разных банках (может быть усмотрен состав мошенничества).

«Возможно привлечение к ответственности по статье 430 Уголовного кодекса РК – «Неисполнение судебного акта». Эти статьи сегодня не такие рабочие. Случаев привлечения должников очень мало. Каждый индивидуален и уникален. Наказание может быть разным. Как правило, такие дела носят гражданско-правовой характер, но наказание в этих рамках очень существенны: люди могут потерять квартиры», – добавил наш собеседник.

Чем грозит обернуться просроченный кредит

По словам Бахтияра Галимжанова, банк может простить безнадёжный долг, существенно снизить или полностью убрать пеню и штрафы. К такому результату может привести и разбирательство в суде.

Адвокат уточнил, что и банки второго уровня (БВУ), и онлайн-кредитование работают в рамках Гражданского кодекса РК, но деятельность первых регулирует ещё и Закон РК «О банках и банковской деятельности». Кроме того, есть нормативное постановление Верховного суда по банковским спорам.

«При сумме долга в 30 тысяч тенге общая сумма задолженности может составить 1,5 млн тенге только в случае начисления огромной пени и штрафных санкций. Они после улучшения законодательства в пользу прав заёмщиков могли быть просто списаны банком. Ранее нашим законодательством не устанавливались предельные размеры пени и штрафных санкций, то есть теперь права заёмщиков защищены в большой степени», – пояснил Бахтияр Галимжанов.

Они после улучшения законодательства в пользу прав заёмщиков могли быть просто списаны банком. Ранее нашим законодательством не устанавливались предельные размеры пени и штрафных санкций, то есть теперь права заёмщиков защищены в большой степени», – пояснил Бахтияр Галимжанов.

В июле 2018 года были внесены поправки в Закон РК «О банках и банковской деятельности в Республике Казахстан», согласно которым размер штрафов и пеней не должен превышать 0,5% от суммы задолженности за каждый день просрочки в течение 90 дней. После этого срока – 0,03% от суммы ежедневной просрочки. Общий размер штрафов и пеней не может превышать 10% (за каждый год просрочки) от основной суммы долга. Годовая эффективная ставка вознаграждения по договору займа не должна быть больше 100% от суммы выданного займа.

Согласно Закону «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам коллекторской деятельности», срок исковой давности по кредитам составляет пять лет. То есть в случае невозврата займа у банка есть возможность в течение пяти лет подать в суд на заёмщика. Отсчёт начинается с момента выхода на просрочку.

Что надо знать заёмщикам сервисов по онлайн-кредитованию

Помимо обычного потребительского кредитования, которым занимаются и банки, и МФО, в Казахстане очень популярны онлайн-кредиты или «займы до зарплаты». Если в июле прошлого года рынок насчитывал 268 тысяч активных займов, то в декабре уже 318 тысяч. Об этом в феврале 2019 года заявил заместитель председателя Национального банка РК Жанат Курманов.

Читайте также: Объём кредитов в Казахстане продолжает расти. С чем это связано?

Житель Кокшетау Абылай Бахытжанов (имя изменено по просьбе спикера) рассказал, как он взял в кредит 30 тысяч тенге в МФО. Заём он полностью не погасил, но потом узнал, что долг был полностью погашен.

«В марте 2016 года я взял в кредит. До этого уже оформлял несколько займов в той же организации.

Проблемы начались чуть позже. Деньги, которые я планировал использовать на погашение займа, ушли на устранение форс-мажорной ситуации. А чуть позже у моего работодателя возникли финансовые проблемы, и зарплата падала с большой задержкой», – рассказал наш собеседник.

Дороговизна такого кредита заключается в том, что за просрочку начисляются большие проценты и ещё есть штраф в 5 тысяч тенге. Платить надо и за продление кредита, в случае необходимости, когда нет возможности погасить долг в срок.

«К примеру, я решил продлить заём на 10 дней. Мне нужно оплатить продление. Стоимость уже просто не помню. Если я просрочил выплату и после продления, то мне снова начисляются штраф в 5 тысяч тенге и пеня», – сказал мужчина.

Наш собеседник добавил, что в течение года с момента оформления займа он несколько раз продлевал его, выплатив организации чуть более 15 тысяч тенге.

«2017 год в этом плане был сущим адом. Звонки каждый день с угрозами о блокировке счетов, о подаче в суд. Говорили даже, что выйдут на родителей и всё им расскажут, – продолжил Абылай Бахытжанов. – Позже они так и сделали, так как в анкете был указан домашний номер телефона. В какой-то момент я просто начал их игнорировать. Перестал отвечать на их звонки. После этого стали приходить письма на домашний адрес».

В конце 2017 года клиент сам позвонил в офис МФО с предложением выплатить 25 тысяч тенге, если организация полностью простит оставшуюся часть долга. Общая сумма выросшего к тому времени долга превысила 500 тысяч тенге. Операторы обещали направить предложение Бахытжанова менеджерам по проблемным кредитам, но ответа он не получил.

Читайте также: Банк направил к вам коллектора. Что позволяет, а что запрещает ему закон?

«В 2018 году письма продолжали приходить. Я продолжал не платить. А когда звонили с требованием вернуть деньги, я отвечал, мол, пусть падают в суд.

А когда звонили с требованием вернуть деньги, я отвечал, мол, пусть падают в суд.

Осенью 2018 года пришло сообщение о полном погашении займа в размере почти 1,5 млн тенге. Я не знаю, как это произошло и почему. Может, вышел «срок годности» кредита. Не знаю. В кредитной истории указано, что заём погашен. Но мой аккаунт у них на сайте заблокирован. Видимо, для того, чтобы я больше у них кредиты не брал. Причин я не искал, зачем мне это?» – рассказал Абылай.

Большую востребованность «займов до зарплаты» в Нацбанке заметили давно. Заёмщики переплачивали владельцам таких сервисов огромные деньги, из-за чего в финрегуляторе решили ввести дополнительные меры защиты прав клиентов. В июле 2017 года были введены в действие поправки в Гражданский кодекс РК, ограничивающие максимальную процентную ставку, а также размеры пеней и штрафов. Тогда как ранее годовая эффективная ставка по договору займа могла доходить до 700%. Теперь годовая эффективная ставка не может превышать 100% от суммы выданного кредита, даже при изменении срока возврата. А размер штрафов и пеней не должен превышать 0,5% от суммы неисполненного обязательства за каждый день просрочки. Но не более 10% от выданного займа в год.

А размер штрафов и пеней не должен превышать 0,5% от суммы неисполненного обязательства за каждый день просрочки. Но не более 10% от выданного займа в год.

В Казахстане также ограничили размеры штрафов по онлайн-кредитованию (январь 2018 года). Максимум, на что могут рассчитывать кредиторы, это сумма, равная основному долгу, помноженному на 3,5. Ранее онлайн-кредиторам позволялось увеличивать общую задолженность до суммы в 4 основных долга.

«Не останемся ли мы с автобусами без пассажиров?»

Наиль Магдеев осмотрел «ЛиАЗы», которые готовят к выходу на городские маршруты

Из 40 больших автобусов «ЛиАЗ», которые Челны бесплатно получили из Москвы в конце декабря, 27 прошли плановое техническое обслуживание, еще 13 – его проходят. В исполкоме надеются, что до конца февраля придут документы из департамента имущества столицы на технику, которая станет муниципальным имуществом. Затем «ЛиАЗы» поставят на учет в ГИБДД, а в начале марта выпустят на городские маршруты. Мэр города Наиль Магдеев сегодня лично оценил состояние автобусов, при этом высказал свои опасения по поводу их загруженности в городе.

Мэр города Наиль Магдеев сегодня лично оценил состояние автобусов, при этом высказал свои опасения по поводу их загруженности в городе.

«Когда я ехал сюда, навстречу попались два трамвая, полные пассажиров, и «МАЗ-206» (тоже новый автобус средней вместимости). К сожалению, в салоне автобуса был один пассажир. Я сам себя ловлю на мысли; а не буря ли в стакане у нас происходит? То есть, говорим, говорим об этой проблеме с большими автобусами, а по факту – пассажиров в обычное время не будет. Не останемся ли мы с автобусами без пассажиров? Есть такое внутреннее чувство, что жители будут и дальше отдавать предпочтение автобусам малой вместимости, выбирать между скоростью и комфортом. Молодые будут выбирать скорость. Они будут садиться в маршрутки, на них передвигаться. А вот эти автобусы будут полупустые ходить», – поделился опасениями с журналистами Наиль Магдеев во время посещения площадки, где сейчас стоят «ЛиАЗы». Он предложил провести анализ загруженности новых автобусов, тем более что пассажиропоток в Челнах почти восстановился после сложного периода пандемии коронавирусной инфекции.

В Челнах, отметил мэр, высокий уровень автомобилизации, и автобусы не востребованы в течение дня. Это особенность нашего города, считает Наиль Магдеев, в отличие от столичных и областных городов.

Эти размышления мэра подтвердил водитель автобуса «МАЗ-206» Александр Бабушкин, который полгода работает на нем по 26-му маршруту.

Днем в автобусах бывает всего 10-15 пассажиров, говорят водители

«Пассажиров днем бывает мало – по 10-15 человек, почти пустые ездим. Только в часы пик – утренний рейс, и два вечерних – бывает полная загрузка», — поделился наблюдениями водитель. При этом отметил, что «МАЗы» — хорошая техника. Таких автобусов сейчас на городских маршрутах работает 9 единиц. Их количество компании-перевозчики планируют довести до 20 в этом году.

«Это первый шаг по улучшению транспортного обслуживания, нужен второй, третий. Пусть начнут работать вот эти 40 «ЛиАЗов» и 20 «МАЗов», посмотрим, будет достаточно этого количества или нет, потом только будем ставить себе задачу по увеличению автобусов, и каких. В городе застраиваются новые микрорайоны – 63-й, 65-й, Замелекесье, дополнительно потребовалось 2 школы, интенсивность автобусов все равно будет высокая», — видит перспективу развития мэр.

В городе застраиваются новые микрорайоны – 63-й, 65-й, Замелекесье, дополнительно потребовалось 2 школы, интенсивность автобусов все равно будет высокая», — видит перспективу развития мэр.

Он пояснил, что пока не будет возврата к закупке «НЕФАЗов», которые прежде курсировали по городу. Они дорогие, хотя и хорошие. Пока муниципальным властям удается получить другой транспорт, не расходуя бюджетные средства.

«Ищем внутренние резервы, и наши возможности лоббистские используем. Чтобы за счет хороших отношений получать такие материальные активы. Кто бы кому еще 40 автобусов подарил», — отметил заслугу властей Наиль Магдеев. Кроме того, есть другие менее затратные схемы приобретения подвижного состава — программа «Безопасные качественные дороги», лизинговые схемы.

Фото, видео: Челнинские известия / Антон Катушенок.

Следите за самым важным и интересным в Telegram-канале Татмедиа

Что делать, если вы не можете оплатить счета

Поначалу платежи по кредитной карте не казались большой проблемой. Несколько долларов здесь, несколько долларов там. Вы не обращали внимания ни на проценты, ни на баланс. То есть, пока вы не сложите другие счета: Платежи по студенческому кредиту. Неожиданная поездка в травмпункт. Новая крыша. Прежде чем вы это осознаете, у вас кончились деньги, и вы сидите на вершине горы долгов. Но все еще есть счета, которые нужно оплатить, а денег на них не хватает.

Итак, что вы делаете, если не можете оплатить счета?

1.Покройте свои четыре стены.

Когда кредиторы звонят (пишут по электронной почте, текстовые сообщения или отправляют обычную почту), над ними легко запугать. В большинстве случаев они будут пытаться убедить вас, что платить им важнее, чем держать свет включенным.

Слушайте внимательно: самое важное, что вы можете сделать, это сначала позаботиться о своих Четырех Стенах — и в таком порядке:

- Продукты питания

- Коммунальные услуги

- Приют

- Транспорт

Прежде чем тратить еще ни копейки на погашение долга, позаботьтесь о себе и своей семье. Это означает, что вам нужны продукты в холодильнике, свет и водопровод, крыша над головой и возможность каждый день добираться на работу и с работы.

2. Получите ограниченный бюджет.

Мы знаем, вы, наверное, думаете: Какой смысл в бюджете, когда у меня нет денег?

Выбирайтесь из долгов быстрее, рефинансируя студенческие ссуды в компании, которой мы доверяем.

Дайте нам преимущество сомнения здесь. Когда вы составляете бюджет, вы проводите инвентаризацию поступающих денег и указываете, куда именно их направить.Это очень полезно, когда вы думаете, как свести концы с концами.

При нулевом бюджете и большем долге, чем доходе, вы можете некоторое время увидеть много красного цвета. Но не волнуйтесь. Придерживайтесь своего бюджета, сократите дополнительные расходы, и вы сразу же увидите, как он сбалансируется до прекрасного нуля.

3. Получайте (и оставайтесь) в курсе своих счетов.

Это означает, что вам нужны дополнительные деньги — и быстро! Означает ли это, что вы получите вторую или третью работу, начнете заниматься приготовлением кексов или продавать модный свадебный фарфор, который вы никогда не брали из коробки.

Не волнуйтесь — есть много вещей, которые вы можете сделать, чтобы свести концы с концами:

- Продайте свой автомобиль вместо дешевого, но надежного подержанного автомобиля.

- Самая большая распродажа на дворе .

- Не заходите в ресторан, если вы там не работаете.

- Получите вторую работу.

- Рассмотрите возможность уменьшения размера вашего дома, чтобы вы могли производить более удобные платежи.

- Переключите тарифный план сотового телефона на услугу с оплатой по факту — и используйте свой телефон только в экстренных случаях.

- Найдите соседа по комнате и разделите расходы на проживание.

- И независимо от того, 5 долларов это или 500 долларов, любые дополнительные деньги, которые вы заработаете, должны пойти на покрытие просроченных счетов.

У вас всегда есть варианты!

4. Дайте своим кредиторам справедливую долю.

Когда вы не можете оплачивать счета, вам нужен план. А когда дело доходит до работы с кредиторами, нам нравится использовать то, что называется «пропорционально». . . или «справедливая доля». Это означает, что вы отдадите каждому из своих кредиторов свою справедливую долю денег, которые у вас остались после того, как вы заплатили за самое необходимое (например, «Четыре стены»).Вот пример того, как это работает:

В этом случае у вас осталось 300 долларов для выплаты кредиторам. Это ваш располагаемый доход .

Как только вы узнаете, сколько денег вы можете потратить на выплату долга, вам нужно вычислить пропорционально. Эта часть немного сложнее, но оставайтесь с нами. Вот как это вычислить:

Помните, план pro rata — это только краткосрочное решение. Это просто дает вам достаточно передышки, чтобы внести изменения в в лучшую сторону .

Это просто дает вам достаточно передышки, чтобы внести изменения в в лучшую сторону .

Но вот в чем дело: таким образом вы не выберетесь из долгов. Тем не менее, ежемесячные платежи каждому кредитору в конечном итоге составляют длинных и единиц.

5. Отправляйте платежи письмом.

Теперь, когда вы решили, кому платить (и сколько им платить), пора отправлять платежи. Сделайте копии своих математических расчетов, включая ваши доходы, расходы, располагаемый доход и сделанные вами расчеты, чтобы дать каждому кредитору свою справедливую долю.Не забывайте прикреплять это письмо к каждому счету каждый месяц.

Эти кредиторы не захотят получать меньше минимального платежа, но если вы продолжите присылать чеки каждый месяц, они, вероятно, продолжат обналичивать их.

Это не значит, что они перестанут звонить и запугивать вас, чтобы дать им больше денег, но не позволяйте этому сбить вас с курса. Вы же не хотите быть настолько потрясенными, что соглашаетесь на что-то, что может выстрелить вам и вашей семье в ногу, когда придет время покупать продукты.

Вы же не хотите быть настолько потрясенными, что соглашаетесь на что-то, что может выстрелить вам и вашей семье в ногу, когда придет время покупать продукты.

И никогда, никогда не дают кредитору доступ к вашему банковскому счету для автоматического снятия средств каждый месяц. Они вычистят вас, даже если скажут, что не будут.

Что теперь?

Пора отойти от парализующего страха и начать злиться. Послушайте: долги приковали вас цепью к своему прошлому, поэтому пора начать атаковать его всем, что у вас есть.

Дайте своему долгу удар в штаны, чтобы выбраться — и держаться подальше — от вашей жизни.Как? Изменяя свое поведение (и свое отношение). Мы предполагаем, что к настоящему времени вы устали жить от зарплаты до зарплаты.

Вот здесь и пригодится снежный ком долгов:

Шаг 1: Перечислите ваши долги от наименьшего к наибольшему, независимо от процентной ставки. Платите минимум за все, кроме самого маленького.

Платите минимум за все, кроме самого маленького.

Шаг 2: Мстительная атака на самый маленький долг. Как только этот долг исчез, возьмите этот платеж (и любые дополнительные деньги, которые вы можете выжать из бюджета) и примените его к второму по величине долгу, продолжая при этом производить минимальные платежи по остальной части.

Шаг 3: Как только этот долг исчез, возьмите его платеж и примените к следующему по величине долгу. Чем больше вы платите, тем больше ваши высвободившиеся деньги растут и выбрасываются в следующий долг — как снежный ком, катящийся под гору.

Повторите этот метод, пока вы пробираетесь сквозь долги. Довольно скоро вы будете свободны от долгов и будете готовы начать жить по украденному у вас жизненному долгу.

Помните: вы никогда не захотите туда снова, так что сделайте все возможное, чтобы сказать hasta la vista , чтобы навсегда погасить долг! Только представьте себе жизнь, которую вы будете проживать, когда освободитесь от долгов.

Готовы погрузиться глубже? Ознакомьтесь с бестселлером Дэйва Рэмси The Total Money Makeover . Эта книга поможет вам разобраться в самой сути ваших денежных проблем и покажет семь практических шагов, которые выведут вас из долгов и приведут к общему преобразованию денег в реальной жизни.

Что делать, если вы не можете позволить себе частную студенческую ссуду

Это один из самых сложных вопросов, которые мне задают: Я не могу позволить себе частную студенческую ссуду и не вижу никаких вариантов, как от нее отказаться — что мне делать ?

По оценкам, более 1.У 4 миллионов заемщиков есть частные студенческие ссуды, непогашенный остаток которых составляет более 130 миллиардов долларов. И самое сложное в том, что многие из этих заемщиков брали частные ссуды, не полностью понимая, во что они ввязываются.

Дело в том, что частные студенческие ссуды гораздо больше похожи на ссуду на покупку автомобиля или ипотеку. У них обычно есть установленный план погашения, и невыплата этой суммы приводит к просрочке платежа и невыполнению обязательств. А поскольку залогом для студенческих ссуд является ваш заработок, кредитор может привлечь вас в суд и вынести приговор.

Не очень красиво.

Итак, что вы можете сделать, если вы не можете позволить себе частные студенческие ссуды? Вот ваши варианты.

Лучший вариант: узнайте, какую помощь может предложить вам ваш кредитор

Если вы не можете позволить себе ссуду, первое, что вам нужно сделать, это позвонить своему кредитору и узнать, могут ли они вам помочь. Некоторые частные кредиторы (не многие, но некоторые) действительно предлагают программы помощи, которые потенциально могут помочь вам оставаться в курсе ваших займов.

Например, у SoFi есть программа защиты от безработицы, согласно которой они предоставят вам 12-месячную отсрочку по кредитам, если вы безработный.Вы должны предъявить доказательство своей безработицы (подтвердив свое право на получение пособия по безработице), и вам также необходимо сотрудничать с их отделом стратегии карьеры, чтобы помочь вам найти работу.

Другой пример — Салли Мэй. Они предлагают отсрочку по частному студенческому кредиту, если вы испытываете финансовые трудности. Однако, чтобы соответствовать требованиям, заемщики должны внести добросовестный платеж в размере 50 долларов США за каждую ссуду (до 150 долларов США на счет), чтобы приостановить ссуду. И заемщикам нужно помнить, что проценты по кредиту будут продолжать начисляться.

Помните, что они не предназначены для того, чтобы быть законченными решениями для предоставления ваших частных студенческих ссуд, но они могут предложить вам некоторое облегчение, пока вы не найдете способ предоставить свои частные студенческие ссуды.

Второй лучший вариант: рефинансировать частные студенческие ссуды

Следующий лучший вариант — рефинансировать частную студенческую ссуду в новую ссуду — надеюсь, с лучшей процентной ставкой и условиями, которые вы можете себе позволить.

Для рефинансирования рекомендуем заемщикам попробовать Credible.Credible — это платформа для сравнения студенческих ссуд, которая позволяет вам всего за 2 минуты легко увидеть, на что вы претендуете. Если вы считаете, что один из вариантов вам подходит, потребуется всего около 5 минут, чтобы применить — очень просто. Кроме того, читатели College Investor получат специальный бонус в размере 1000 долларов США при рефинансировании!

Проверка ставок и определение того, на что вы можете претендовать, не повлияет на ваш кредитный рейтинг, поэтому попробуйте: надежное рефинансирование. Честно говоря, это занимает около двух минут:

Есть две основные проблемы, с которыми большинство людей столкнется, когда дело доходит до рефинансирования ваших частных студенческих ссуд:

- Отсутствие достаточно хорошего кредитного рейтинга или истории

- Требуется наличие соавтора для квалификации

В отличие от федеральных студенческих ссуд, частные студенческие ссуды зависят от кредитного рейтинга заемщика (среди других факторов) для принятия решения.Учитывая, что большинству заемщиков, которые не могут позволить себе частные студенческие ссуды, как правило, сложно вовремя производить платежи или на них могут негативно влиять другие кредитные факторы, плохой кредитный рейтинг может стать проблемой.

Мы рекомендуем всем, у кого есть студенческие ссуды, следить за своим кредитным рейтингом и историей с помощью бесплатного инструмента, такого как Credit Karma. Если у вас не идеальный кредит, Credit Karma также предложит вам улучшить его, что, в свою очередь, поможет вам получить право на рефинансирование студенческих ссуд.

Другая серьезная проблема заключается в том, что многие кредиторы требуют, чтобы соискатель соответствовал требованиям, даже если вы улучшили свой кредитный рейтинг или у вас отличный кредит. Во многих случаях это связано с тем, что заемщики молоды и не имеют надежной кредитной истории. Проблема с привлечением соискателя заключается в том, что он представляет собой огромный риск, и многие люди (включая меня) рекомендуют людям никогда не оформлять ссуду на обучение.

Однако, если у вас есть помощник, есть правильный способ сделать это. Убедитесь, что вы полностью понимаете, как оформить студенческую ссуду, чтобы минимизировать риск.

Вариант, который необходимо сделать: заработать больше

Независимо от того, в какой ситуации находится ваш студенческий кредит, каждый заемщик должен сосредоточиться на том, чтобы заработать больше денег. Но это особенно верно, если вы не можете позволить себе частные студенческие ссуды.

Но это особенно верно, если вы не можете позволить себе частные студенческие ссуды.

Простой факт: в каждой неделе 168 часов. Вы можете работать 40-50 часов на своей основной работе. Вы спите 7 часов в сутки, итого 49 часов в неделю. Для простоты назовем это 100 часами. Что вы делаете с оставшимися 68 часами каждую неделю?

Слишком много людей тратят деньги, которых у них нет.Смотрят ли они дома телевизор (и платят за кабельное телевидение и Netflix) или ужинают с друзьями или семьей (тратя на еду или алкоголь), они тратят деньги зря.

Но я здесь не для того, чтобы посоветовать вам увеличивать бюджет, чтобы позволить себе ваши ссуды — вы, вероятно, уже это знаете. Я здесь, чтобы сказать вам, что вы также можете заработать больше денег. Большинство заемщиков, которые, как я вижу, изо всех сил пытаются выплатить свои студенческие ссуды, не дотягивают до 100–200 долларов в месяц.

По большому счету, 100 или 200 долларов в месяц — это не так уж много денег. 200 долларов в месяц — это 2400 долларов в год. Любой, кто действительно старается, может заработать эти дополнительные деньги.

200 долларов в месяц — это 2400 долларов в год. Любой, кто действительно старается, может заработать эти дополнительные деньги.

Вот два примера, как можно прямо сейчас зарабатывать 200 долларов в месяц:

- Доставить для Дурдаша: Вы можете зарабатывать деньги, доставляя еду вовремя.

- Donate Plasma: Вы можете получить около 50 долларов за сдачу плазмы — так что вы можете делать это один раз в неделю в течение месяца.

Вот список лучших побочных действий.

Дело в том, что многие люди будут жаловаться на то, что не могут позволить себе свои частные студенческие ссуды, но немногие действительно примут меры, чтобы изменить свою ситуацию.Если вы готовы меняться и зарабатывать больше, вот еще один список из более чем 50 способов заработать деньги на стороне.

Создайте надлежащий план погашения для ваших частных студенческих ссуд

Если у вас есть частные студенческие ссуды, ключом к тому, чтобы сделать их доступными, является создание надлежащего плана погашения всей вашей студенческой ссуды. Это не всегда легко, и у каждого человека свои предпочтения, но вот как об этом думать.

Это не всегда легко, и у каждого человека свои предпочтения, но вот как об этом думать.

Во-первых, займитесь федеральными займами. Эти ссуды обычно имеют больше вариантов погашения, и вы можете получить выгоду от создания плана погашения, основанного на доходе.Эти планы снизят ваш ежемесячный платеж до 10% или 15% от вашего дискреционного дохода. Это может быть огромным подспорьем в получении студенческих ссуд.

После того, как вы установили свои федеральные займы, переходите к своим частным займам. Что касается частных займов, вам нужно решить, что для вас имеет больше смысла: снежный ком или долговая лавина. Помните, что снежный ком заключается в том, чтобы сначала начать с наименьшего баланса. Лавина начинается с самой высокой процентной ставки.

С математической точки зрения, как правило, сначала самая высокая процентная ставка.Но мысленно избавление от некоторых небольших частных студенческих ссуд в первую очередь может стать огромным преимуществом на раннем этапе.

Худший вариант: дефолт и попытка погасить долг

Худший вариант для ваших частных студенческих ссуд — дефолт. Невыполнение обязательств по любому типу студенческих ссуд может испортить ваш кредит, помешать вам получать студенческие ссуды в будущем и даже может стоить вашей работы.

Печально то, что я вижу, что слишком много заемщиков попали в ловушку мошенничества с студенческими ссудами, то есть урегулирования задолженности по частным студенческим ссудам.Это мошенничество, при котором компания (или даже иногда юридическая фирма) побуждает заемщиков прекратить выплаты по своим студенческим кредитам и вместо этого производить выплаты студенческой компании или юридической фирме. Со временем студенческий кредит заемщика переходит в дефолт, что снижает его кредитный рейтинг. Тем временем гуманитарная компания с радостью принимает их платежи.

Однако вся афера в конце концов разваливается — кредитор не должен соглашаться на какое-либо урегулирование и, скорее всего, возьмет комиссию за просроченную ссуду. У заемщика нет всех денег, которые он заплатил компании по оказанию помощи, и он все еще должен по студенческой ссуде. Все вокруг бесполезно.

У заемщика нет всех денег, которые он заплатил компании по оказанию помощи, и он все еще должен по студенческой ссуде. Все вокруг бесполезно.

Наконец, важно помнить, что ваш кредитор может подать на вас в суд в случае невыполнения обязательств. А невыполнение обязательств по частному студенческому кредиту может привести к дорогостоящему судебному разбирательству — вам придется заплатить адвокату, чтобы защитить вас, и в конце концов вы все равно будете должны по приговору.

Единственная гарантия невозврата студенческой ссуды — это испорченный кредит и преследование со стороны сборщиков долгов.Вот почему, как правило, мы считаем, что вам следует избегать дефолта, если это вообще возможно.

Последние мысли

Хотя не существует удивительных вариантов погашения или программ прощения для частных студенческих ссуд, есть простые действия, которые вы можете предпринять, если вы не можете себе их позволить.

Эти варианты не являются привлекательными, и большинство из них требует работы, но вы можете работать, чтобы сделать ваши частные студенческие ссуды более доступными.

И помните, всегда полезно сосредоточиться на том, чтобы заработать больше денег, чтобы погасить задолженность по студенческим ссудам.

Вы изо всех сил пытаетесь позволить себе частные студенческие ссуды?

Финансовая тактика, которую использовала эта женщина для выплаты 150 000 долларов за шесть лет

Когда финансовый журналист Джанет Альварес покинула бизнес-школу в 2011 году, она была похоронена под горой студенческих ссуд и медицинских долгов в размере 150 000 долларов.

«Это было невероятно тяжело», — сказал Альварес NBC News ЛУЧШЕ.

Альварес потеряла высокооплачиваемую работу директора по связям с общественностью в финансовой компании во время рецессии 2008 года и воспользовалась возможностью, чтобы вернуться в школу.В 2011 году она получила степень MBA в Университете штата Аризона, но в то время не смогла найти прибыльную работу. Первое, что она получила, была в качестве финансового писателя — работа, на которую платили менее 40 процентов того, что она зарабатывала раньше. Более того, она потеряла медицинскую страховку, когда была безработной, и из-за неожиданной болезни она купалась в медицинских счетах.

Более того, она потеряла медицинскую страховку, когда была безработной, и из-за неожиданной болезни она купалась в медицинских счетах.

Сочетая методы составления бюджета с финансовой проницательностью, Альварес медленно начала выкапывать себя из долгов. Хотя это было сложно, 40-летняя Альварес говорит, что этот опыт дал ей уверенность в том, что она сможет управлять своими финансами в трудные времена.

«Всегда есть чем заняться, всегда есть способы улучшить ваше положение, и никакая плохая ситуация не может длиться вечно», — говорит она.

Вот как Альварес, ныне исполнительный редактор Wise Bread, веб-сайта о личных финансах, выбрался из долгов всего за 6 лет.

Она договорилась о более низких процентных ставках по своим федеральным студенческим займам.

«Первое, что я сделала, это начала обзванивать все мои компании по обслуживанию студенческих займов — федеральные и частные займы — договариваться о более низких процентных ставках, где это возможно, размещать займы на автоплате и находить другие способы снизить процентные ставки по федеральным займам », — говорит она.

Альварес удалось получить программу погашения на основе дохода, программу для заемщиков с задолженностью по федеральным студенческим ссудам, которая позволяет им снижать выплаты в зависимости от их дохода, говорит она.

Хотя эти типы программ могут быть полезными, по ее словам, важно понимать, что они зависят от правительства.

«Имейте в виду, что только потому, что вы подписываетесь на государственные программы прощения студенческих ссуд, вы подписываетесь на выплаты, основанные на доходе, их может не быть здесь через 5, 10 или 15 лет», — говорит она.«Так что вам действительно нужно заранее спланировать такую возможность».

Кроме того, будьте готовы к обложению налогом любых студенческих ссуд, которые правительство прощает, говорит она, поскольку эти ссуды будут рассматриваться как налогооблагаемый доход.

Она воспользовалась программами медицинской помощи.

Альварес стала активно решать свою медицинскую задолженность. Она позвонила в больницу и группы врачей, которым задолжала деньги. В разговоре с ними она узнала о ряде программ медицинской помощи, которые могут помочь уменьшить сумму ее задолженности.

В разговоре с ними она узнала о ряде программ медицинской помощи, которые могут помочь уменьшить сумму ее задолженности.

«Эти программы во многих случаях применимы даже к людям со средним доходом», — говорит она. «Не думайте, что ваш доход обязательно слишком высок, чтобы соответствовать требованиям. В моем случае он довольно быстро погасил значительную часть моего долга, поэтому тогда я работал с долгом по кредитной карте, личным долгом и долгом по федеральному займу ».

Она взяла на себя побочную суету

Даже после получения своей первой работы после окончания аспирантуры Альварес не переставала искать новые возможности.Она взяла на себя различные побочные дела и продолжала подавать заявки на работу, пока ей не удалось найти более высокооплачиваемую работу.

«Это позволило мне гораздо быстрее погасить свой долг», — говорит она.

Она создала бюджет, который сработал для нее.

«Совет, который я хотел бы дать каждому, заключается в том, что, как и при соблюдении диеты, создание бюджета требует от вас чувства ограничений, и вы не хотите слишком сильно ограничивать их. один раз, потому что вы сядете в запой или сядете на диету — вы откажетесь от бюджета », — говорит Альварес.

Чтобы этого избежать, она советует сократить только те расходы, которые вы не пропустите.

Альварес, которая любит регулярно обедать вне дома, сокращение бюджета на обед не казалось реалистичной долгосрочной целью экономии денег. Вместо этого она решила сократить жилищные расходы. По ее словам, проживание в большой красивой квартире было для нее не так важно.

«Для меня было менее болезненно снизить расходы на жилье и транспорт, потому что эти вещи имели меньшее значение для меня, и поэтому это не похоже на отказ», — говорит она.

Альварес переехала из своей квартиры в Пало-Альто, Калифорния, в гораздо меньшую квартиру примерно в 10 минутах езды, где арендная плата стоила примерно на 900 долларов меньше. Она смогла использовать эти сбережения, чтобы выплатить значительную часть своего долга. Она говорит, что также договорилась о замораживании арендной платы со своим домовладельцем.

«Если у вас есть история хороших своевременных платежей за аренду, нет причин, по которым вы не можете обратиться к своему арендодателю или в агентство по аренде и попросить их сохранить стабильную арендную плату после продления договора аренды», — говорит она.«Чаще всего вы добьетесь успеха. Многие управляющие компании и арендодатели стремятся сохранить хороших арендаторов — людей, которые не доставляют хлопот или вовремя платят арендную плату ».

Она говорит, что сокращение своих расходов и использование сбережений для выплаты долга помогли ей обрести уверенность в том, что она сможет придерживаться своей долгосрочной цели.

Связанные

Она использовала метод снежного кома долга

Чтобы погасить свой долг как можно быстрее, Альварес говорит, что она использовала метод снежного кома. Популярный метод, созданный бизнесменом Дэйвом Рэмси, требует, чтобы вы продолжали платить ту же сумму по своему долгу, даже когда вы выплачиваете свои ссуды.Например, предположим, что у вас есть пять долгов на общую сумму 1000 долларов в месяц, и вы выплатили один из них, в результате чего общая сумма снизилась до 900 долларов. Используя метод снежного кома, вы продолжите вносить 1000 долларов в месяц до тех пор, пока все ссуды не будут выплачены полностью, что позволит вам выплатить их намного быстрее, чем если бы вы платили только минимум.

«Метод снежного кома прекрасен, потому что он позволяет вам начать с самого маленького долга, и как только вы его выплатите, вы можете использовать дополнительные деньги, которые у вас есть сейчас, которые не идут на этот долг, и применить их к следующему большому долгу, — говорит Альварес.

Как только вы начнете управлять своими самыми маленькими долгами, говорит она, вы начинаете укреплять уверенность, чтобы справляться с более крупными. К тому же, добавляет она, у вас будет больше денег, чтобы бросить в них.

«Я действительно обнаружила, что в моем случае это оказалось довольно успешным, — говорит она, — потому что в то время мне действительно была нужна мотивация. Мне действительно нужно было поверить, что я смогу справиться с той суммой долга, в которой оказался ».

Но, по ее словам, метод снежного кома подходит не всем.

«Если вы действительно уверены в своей способности справиться с долгом, если вы тот, кто уже справлялся с долгом раньше, если вы действительно достаточно финансово грамотны, то было бы разумнее начать платить. сначала долги с самой высокой процентной ставкой », — говорит она.

Она наслоила программы вознаграждений

Альварес воспользовалась преимуществами различных программ вознаграждений — накладывая баллы и вознаграждения друг на друга, чтобы максимизировать свои сбережения.

«Я бы сказал, что, вероятно, использую вознаграждения за обеды, программы транспортных вознаграждений, вознаграждения за возврат наличных, крупных розничных продавцов, в которых я регулярно совершаю покупки, а затем вознаграждения за возврат денег, а затем все баллы из всех программ кредитных карт, которые я использую, » она сказала.

Совмещая эти программы вознаграждений, ей удается получить около 5-7 процентов кэшбэка на все свои расходы за год, говорит она.

«В моем случае это очень важно, — говорит она, — что в сумме составляет до 5000 долларов в год — это дополнительные деньги, которые я могу использовать для метода снежного кома и продолжать использовать их для погашения своего долга».

Для начала Альварес рекомендует начать с категории, в которой вы тратите больше всего. Например, если вы регулярно делаете покупки в Интернете, вам следует искать программы вознаграждений в интернет-магазинах. Если вы часто путешествуете, обратите внимание на вознаграждения за поездки и кредитные карты, которые возвращают вам деньги за поездки, а также на отели и компании по аренде автомобилей, которые также предлагают вознаграждения.

«В моем случае я много ем вне дома, поэтому я начал обедать в награду», — говорит Альварес, добавляя: «Я обнаружил, что получаю бесплатные обеды на сумму около 150 долларов в месяц».

Сопутствующие товары

Она создала чрезвычайный фонд

Пока Альварес выплачивал свой долг, она также создала чрезвычайный фонд. Она говорит, что важно сэкономить около трех месяцев на жизнь на случай чрезвычайных ситуаций.

Она говорит, что важно сэкономить около трех месяцев на жизнь на случай чрезвычайных ситуаций.

«Лучше иметь 5000 долларов сбережений и 5000 долларов в долг, чем никаких долгов и сбережений», — говорит она.«Потому что, если вы обнаружите, что у вас нет долгов, и внезапно ваша машина сломается или у вас возникнут медицинские расходы, у вас не будет никаких сбережений, которыми можно было бы расплатиться, и тогда вы снова окажетесь в долгах».

При создании вашего чрезвычайного фонда она рекомендует вкладывать 50 центов с каждого доллара в счет долга и вкладывать вторую половину в ваш чрезвычайный фонд, пока вы не накопите достаточно средств. Она рекомендует вносить любые непредвиденные доходы в ваш чрезвычайный фонд, включая рабочие бонусы или финансовые подарки от семьи и друзей.

Альварес, которая сейчас живет в Филадельфии, говорит, что сочетание этих методов позволило ей выбраться из долгов к 2017 году.

«Мне казалось, что я был там, где должен был быть; это было похоже на свободу », — говорит она.

Однако после недавнего развода у нее снова накопились долги, и она все еще выплачивает федеральные студенческие ссуды, говорит она. Но она уверена, что сможет расплатиться.

«Я знаю, что у меня есть набор навыков, я знаю, что у меня тоже есть инструменты, чтобы справиться с этим», — говорит она.

Другие истории успеха долга

Хотите еще таких советов? NBC News BETTER одержимы поиском более простых, здоровых и разумных способов жизни.Подпишитесь на нашу рассылку и следите за нами в Facebook, Twitter и Instagram.

4 ошибки, которые я сделал с моими студенческими ссудами, и как их избежать

Было сложно смириться с этим, но мне нужно признать факты: я больше не учусь в колледже. Фактически, этой весной исполняется два года с тех пор, как я закончил колледж и погасил свои студенческие ссуды. Знаю, не самое захватывающее, но важное. Так что, хотя я и не претендую на звание эксперта по студенческим кредитам, я извлек много уроков на своем пути, в основном путем проб и ошибок. В надежде, что вы не совершите тех же ошибок, что и я, вот некоторые вещи, о которых я хотел бы знать, когда заканчивал учебу и готовился начать погашать свои студенческие ссуды:

В надежде, что вы не совершите тех же ошибок, что и я, вот некоторые вещи, о которых я хотел бы знать, когда заканчивал учебу и готовился начать погашать свои студенческие ссуды:

- Я должен был следить за тем, что занимал.

Давайте будем реальными. Когда вы берете студенческие ссуды для оплаты обучения в колледже, легко забыть, что эти деньги в конечном итоге придется возвращать… с процентами. Когда ты учишься в колледже, деньги просто кажутся ненастоящими, и я не очень хорошо отслеживал, что я занимал и как они накапливались.Когда пришло время возвращать ссуды, я был совершенно потрясен. У меня были разные виды ссуд и разные процентные ставки. Когда я наконец увидел остаток по кредиту, я был очень удивлен.

Этой проблемы можно избежать. Если бы я знал, что существует очень простой способ отслеживать, сколько вы взяли в виде федеральных студенческих ссуд, мне было бы намного лучше. Просто зайдите на nslds.ed.gov, выберите «Обзор финансовой помощи», войдите в систему, и вы сможете просматривать все свои федеральные студенческие ссуды в одном месте! Как я это пропустил?

- Я должен был платить проценты, пока учился в школе.

Если вы похожи на меня, вы, вероятно, съели свою изрядную долю лапши быстрого приготовления, пытаясь выжить на бюджет студента колледжа. Поверьте, я понимаю. Но когда дело доходит до моих студенческих ссуд, я сожалею об одном: я не выплачиваю проценты, пока я учился в школе или во время льготного периода. Как я уже сказал, я был далеко не богат, но когда я учился в колледже, у меня была работа по учебе, и я работал обслуживающим персоналом. Я, вероятно, мог бы сэкономить несколько долларов каждый месяц, чтобы выплачивать проценты по студенческому кредиту.Помните, что студенческие ссуды — это заемные деньги, которые вы должны погашать с процентами и, что более важно, эти проценты могут быть капитализированы или добавлены к вашему общему балансу. Мой совет: даже если в этом нет необходимости, сделайте себе одолжение и подумайте о выплате хотя бы части процентов по кредиту на обучение, пока вы учитесь в школе. Это сэкономит вам деньги в долгосрочной перспективе.

3. Я должен был держать своего кредитного специалиста в курсе событий

Я должен был держать своего кредитного специалиста в курсе событий

Если вы готовитесь к выпуску или недавно закончили учебу и ничего не получили от своего кредитного специалиста, убедитесь, что у вашего кредитного специалиста есть актуальная контактная информация для вас.Когда я закончила учебу и переехала в свою первую квартиру для большой девочки, я забыла сменить адрес у кредитора. Я узнал, что вся моя корреспонденция по кредиту на обучение шла на адрес моей мамы. Я даже не подумал обновить свою кредитную службу, указав новую контактную информацию. Не делай той же ошибки, что и я. Сообщайте своему обслуживающему персоналу об изменениях адреса, электронной почты и телефона.

- Я должен был выяснить, какими будут мои ежемесячные платежи по ссуде, ДО того, как я пошел в погашение.

К тому времени, когда мой льготный период закончился, я имел неплохое представление о том, сколько всего я взял в долг, но понятия не имел, какими будут мои ежемесячные платежи. Я думал, что у меня все хорошо. Я начал свою новую работу и около шести месяцев платил за квартиру и другие счета. Затем мой льготный период закончился, и я получил свой первый счет от обслуживающей меня ссуды. Это определенно были расходы, которые я не учел полностью.

Я думал, что у меня все хорошо. Я начал свою новую работу и около шести месяцев платил за квартиру и другие счета. Затем мой льготный период закончился, и я получил свой первый счет от обслуживающей меня ссуды. Это определенно были расходы, которые я не учел полностью.

Не повторяйте той же ошибки. К счастью для вас, Federal Student Aid только что запустила новую программу оценки погашения, которая позволяет вам получать информацию о федеральном студенческом ссуде, чтобы сравнивать ваши ежемесячные платежи при различных вариантах погашения бок о бок.Таким образом, вы знаете, чего ожидать, и можете рассчитывать соответствующий бюджет… в отличие от меня.

Я первым признаю, что весь этот процесс может быть немного утомительным, особенно когда вы новичок в этом. Но помните, что ваш кредитный агент всегда готов вам помочь. Если у вас есть вопросы или вам нужен совет, не стесняйтесь обращаться к ним.

Николь Каллахан — аналитик по новым СМИ в офисе Федеральной помощи студентам Министерства образования.

Прощение студенческой ссуды (и другие способы, которыми правительство может помочь вам погасить ссуду)

Вот вопрос, который может возникнуть у многих людей … Действительно ли возможно получить прощение моих федеральных студенческих ссуд или помощь в их погашении?

Ответ: Да!

Тем не менее, существуют очень специфические требования для каждой ситуации, в которой вы можете подать заявление о прощении ссуды или получить помощь с погашением.Прощение ссуды означает, что вам не нужно возвращать часть или всю ссуду. Вы никогда не знаете, на что можете претендовать, поэтому обратите внимание на варианты, которые мы перечислили ниже. Первые три варианта ориентированы на программы прощения ссуд. Следующие два варианта — это государственные программы, основанные на ваших услугах.

1. Прощение ссуды учителю

Если вы преподаете полный рабочий день в течение пяти полных и последовательных академических лет в определенных начальных и средних школах и агентствах по оказанию образовательных услуг, которые обслуживают семьи с низким доходом и соответствуют другим требованиям, вы можете иметь право на прощение в сумме до 17 500 долларов США. по определенным федеральным студенческим займам.Узнайте подробнее о Прощении ссуды учителям здесь.

2. Прощение ссуды на государственные услуги (PSLF)

Если вы работаете полный рабочий день в правительственной или некоммерческой организации, вы можете получить право на прощение всего остатка ваших прямых ссуд после того, как вы совершите 120 соответствующих требований, то есть 10 лет выплат. Узнайте больше о PSLF прямо сейчас! Чтобы получить выгоду от PSLF, вы должны погасить свои федеральные студенческие ссуды в соответствии с планом погашения, ориентированным на доход.

Если вам было отказано в прощении ссуды в соответствии с PSLF, потому что один или все платежи, которые вы сделали по вашим прямым ссудам, были в рамках неквалифицированного плана погашения, вы можете иметь право на Temporary Expanded Public Service Loan Forgiveness (TEPSLF) . Узнайте больше о TEPSLF и о том, как подать заявку на эту возможность в порядке очереди.

Щелкните изображение ниже, чтобы просмотреть нашу инфографику PSLF, в которой перечислены основные шаги.

3. План погашения, ориентированного на доход (IDR)

Если вы погашаете ссуду в соответствии с планом погашения, ориентированным на доход, остаток по студенческой ссуде будет списан после того, как вы сделаете определенное количество платежей.Вы, вероятно, будете иметь право на план погашения, ориентированный на доход, если ваш непогашенный долг по федеральному студенческому кредиту превышает ваш годовой доход или если он составляет значительную часть вашего годового дохода. Подробнее о планах IDR и о том, как подать заявку.

4. Военная служба

В знак признания ваших услуг нашей стране, существуют специальные льготы и варианты погашения студенческих ссуд, предоставляемые Министерством образования США и США.S. Министерство обороны, например, ограничение процентных ставок в соответствии с Законом о гражданской помощи военнослужащим, другие льготы по процентным ставкам и программы погашения студенческих ссуд. Узнайте больше о льготах по федеральной студенческой ссуде для военнослужащих США.

Узнайте больше о льготах по федеральной студенческой ссуде для военнослужащих США.

5. AmeriCorps

Образовательная награда Segal AmeriCorps — это пособие по окончании службы, которое получают участники, завершившие срок национальной службы по утвержденной программе AmeriCorps — AmeriCorps VISTA, AmeriCorps NCCC или AmeriCorps State and National.После успешного завершения услуги участники имеют право на получение награды Segal AmeriCorps Education Award, которая может быть использована для погашения соответствующей студенческой ссуды.

Если варианты, перечисленные выше, к вам не подходят, но вам нужна помощь в выплате федерального студенческого кредита, свяжитесь со своим кредитным агентом по поводу варианта по телефону

Советы по выплате студенческой ссуды

Если у вас есть студенческая ссуда, вы, конечно, не одиноки.

Около 42 миллионов американцев (каждый шестой взрослый) имеют федеральную студенческую ссуду. В совокупности эти заемщики имеют студенческий долг на сумму более 1,6 триллиона долларов.

В совокупности эти заемщики имеют студенческий долг на сумму более 1,6 триллиона долларов.

Тем не менее, не секрет, что диплом колледжа позволяет вам зарабатывать больше в течение вашей карьеры. Согласно различным источникам, эта сумма может варьироваться в среднем от 45,4% до более чем 60% более высоких доходов по сравнению с теми, кто имеет аттестат о среднем образовании.

Но вскоре после окончания учебы реальность долга по студенческому кредиту ослабевает, что затрудняет достижение обычных вех, таких как создание семьи или покупка дома, не говоря уже о чувстве внутреннего покоя.

CNBC Select рассказала об этой головоломке с Мелани Локерт, автором книги «Дорогой долг», основанной на ее давнем одноименном блоге. В блоге, который Локерт завела в то время, когда она была в долгах, рассказывается о том, как она расплачивалась и как ее студенческие ссуды в размере 100000 долларов упали до нуля за девять лет.

После завершения бакалавриата в Калифорнийском государственном университете в Лонг-Бич и степени магистра в Нью-Йоркском университете (NYU) Локерт получила в общей сложности 81 000 долларов студенческих ссуд, а сумма, которую она оценивает, ближе к 100 000 долларов с процентами. Потребовалось много побочных усилий и карьера фрилансера, но Локерт смог уйти без долгов и с несколькими выводами, которыми можно было поделиться.

Потребовалось много побочных усилий и карьера фрилансера, но Локерт смог уйти без долгов и с несколькими выводами, которыми можно было поделиться.

Ниже приведены уроки, которые она извлекла из выплаты долга.

1. Узнайте, что работает для вас

Выплата долга — это личное дело каждого. Локерт уже вела минималистский образ жизни, сокращая несущественные расходы из своего бюджета и продавая свои вещи за дополнительные деньги. Вместо того, чтобы сосредоточиться на том, чтобы сократить больше, ей нужно было выяснить, как увеличить свой доход.Недостаточно было сосредоточиться только на бережливости.

У всех разные сильные и слабые стороны. Локерт уже знала, как сократить расходы, поэтому она сосредоточилась на значительном увеличении своего дохода за счет ведения блогов и фриланса. Другой человек может уже иметь стабильный доход и ему нужно уделять больше внимания составлению бюджета и сокращению расходов.

Прежде чем вы сразу перейдете к стратегиям, которые сработали для других людей, найдите время, чтобы узнать, как вы составляете бюджет, как вы экономите и как тратите, чтобы вы могли быстро определить приоритеты своих студенческих ссуд.

Подробнее: Как создать бюджет за 5 шагов

2. Побочная суета для развлечения

«Если люди пытаются избежать суеты, чтобы заработать больше денег, подумайте об этом как о способе экспериментировать и весело «, — говорит Локерт.

В свободное время Локерт находила случайные заработки, чтобы заработать дополнительные деньги для выплаты ссуд. То, что начиналось как необходимость, превратилось в второе хобби. Она использовала TaskRabbit и Craigslist, чтобы найти новые возможности, и экспериментировала с такими выступлениями, как продажа воды в бутылках на ночных рейвах, помогая кому-то спланировать вечеринку по случаю 50-летия и присмотр за домашними животными.

Изучите свои таланты и интересы; Вероятно, есть способ заработать на них — даже во время карантина на фоне пандемии коронавируса.

Если у вас есть определенные знания по определенной теме, вы можете изучить возможности обучения виртуально, не выходя из дома с помощью онлайн-сервисов, таких как Chegg Tutors. Онлайн-обучение также может иметь форму обучения навыкам, таким как ремесло, кулинария, музыка, язык и уроки фитнеса. Ознакомьтесь с такими ресурсами, как Skillshare, где представлены различные варианты обучения, и Verbalplanet для языков.

В это время вы также можете перепродавать товары в Интернете через Facebook Marketplace, предлагать убирать в доме вашего соседа, выгуливать его собаку или помогать с благоустройством территории. Если у вас есть ноутбук и Wi-Fi, вам платят за участие в онлайн-опросах потребителей на таких сайтах, как Survey Junkie, Swagbucks и Vindale Research.

«Это не работа на полный рабочий день, когда нужно знать все, что можно», — говорит Локерт. «Думайте об этом как о способе узнать что-то новое».

Подробнее: 5 простых способов заработать дополнительные деньги на диване

3.Не забудьте вознаградить себя

Когда вы начнете расплачиваться со своим долгом, вознаграждение себя в процессе поможет мотивировать ваши усилия.

Достигнув определенной цели выплат, например 5000 или 10 000 долларов, Локерт угощала себя ужином или массажем.

Для тех, кто продолжает укрываться в наши дни, вознаградите себя заботой о себе. Приложения для медитации, такие как Aura, позволяют снять стресс всего за несколько минут, или вы можете побаловать себя набором для рисования или садоводства, чтобы отвлечься от долгов.