Что делать если кредитная история плохая: Как узнать свою кредитную историю и как исправить плохую кредитную историю

Как исправить кредитную историю и получить кредит по выгодной ставке :: Новости :: РБК Инвестиции

Плохая кредитная история — одна из самых частых причин отказа в кредите. Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банка

Откуда берется кредитная история

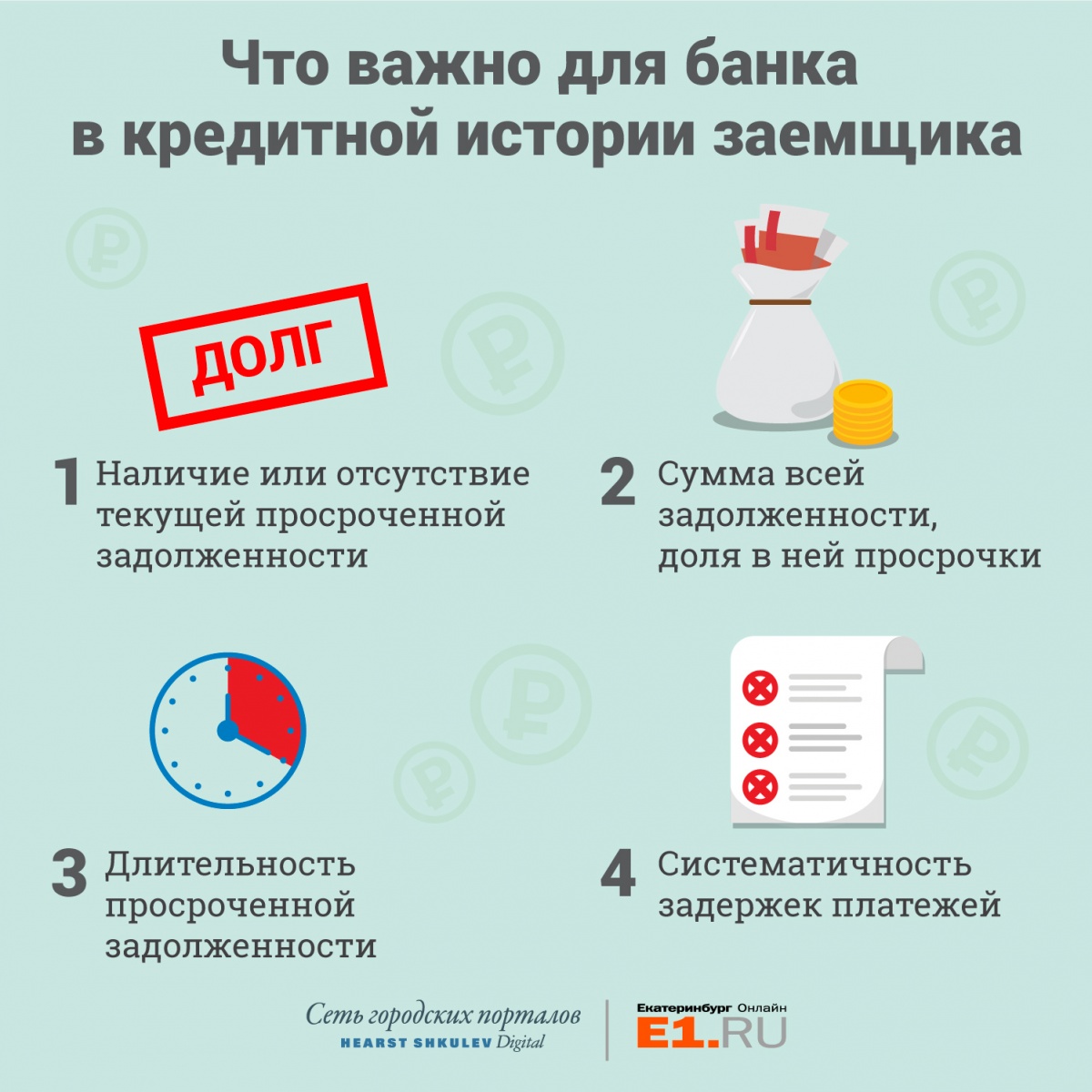

В кредитной истории содержится информация о действующих и закрытых кредитных договорах, которые заемщик заключал в банках и МФО в течение последних семи лет. Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

Кредитные истории хранятся в бюро кредитных историй (БКИ) — причем история одного человека может быть одновременно в нескольких бюро. В России сейчас девять таких компаний, среди крупнейших — НБКИ, ОКБ и «Эквифакс». Узнать, в каком именно БКИ содержится кредитная история, можно с помощью заявления через сайт «Госуслуги». Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

Кредитный рейтинг: как устроен один из главных инструментов инвестора

Из-за чего портится кредитная история

На основе данных из кредитной истории рассчитывается кредитный рейтинг, или скоринговый балл. Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на

Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на

кредитный рейтинг

.

1. Наличие просрочек. Пожалуй, это самый важный фактор. Значительно ухудшают кредитный рейтинг текущие просроченные задолженности, систематические просрочки, задолженности более 30 дней и, конечно, проданные коллекторам или безнадежно списанные кредиты. Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Фото: Unsplash

2. Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

3. Отсутствие кредитов. Чистая кредитная история клиента — скорее, плохая новость для банка, который планирует выдать ему кредит. Даже если это зарплатный клиент и банку известны стабильность и размер его дохода, неизвестно, насколько дисциплинированным он будет заемщиком. В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

Кредит вместо ипотеки: как выгодно рефинансировать долги

Как исправить кредитную историю

Стратегия по повышению скорингового балла зависит от причин, по которым кредитная история была испорчена. Помимо всего, что мы перечислили выше, в истории могут оказаться замешаны ошибки или мошенники.

1. Если в кредитной истории ошибка. Например, вы заметили просрочки — технические или даже проблемные, — но уверены, что исправно исполняли свои обязательства. В этом случае необходимо оспорить информацию, которая содержится в кредитной истории.

Нужно подать в БКИ заявление о внесении изменений (или дополнений — если, к примеру, из истории внезапно пропал погашенный ранее кредит). БКИ обязано запросить дополнительную информацию у банка, который допустил ошибку, и сообщить вам о результатах в письменной форме в течение 30 дней с момента заявления. Если вы не согласны с решением БКИ, его можно оспорить через суд.

Фото: Shutterstock

2. Если вмешались мошенники. Например, вы обнаружили один или несколько кредитов, которые вы совершенно точно не оформляли.

В этом случае следует сразу обратиться в полицию. Важно взять талон-уведомление о том, что полиция приняла заявление о мошенничестве. Далее нужно написать письменную претензию в банк или МФО, где обнаружились кредиты, подробно изложить обстоятельства дела и приложить талон из полиции. Если кредитная организация откажется самостоятельно признать ошибку и объявить заем мошенническим, придется подавать заявление в суд. На основе судебного решения — или решения банка — можно заявлять в БКИ об исправлении кредитной истории.

3. Если есть просрочки. Разумеется, текущие просроченные задолженности необходимо погасить. Далее следует исправно вносить платежи по действующим кредитам и не допускать даже технических просрочек.

После того как кредит будет закрыт, рекомендуется открыть и максимально безупречно погасить еще несколько займов. Подойдут в том числе кредитные карты — их проще получить заемщику с неидеальной историей, чем, например, ипотеку или крупный кредит наличными. Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

4. Если высокая кредитная нагрузка. Следует бросить силы на погашение действующих кредитов. В первую очередь стоит расправиться с «дорогими» займами (долги в МФО, если они есть, кредитные карты или кредиты наличными).

Рекомендуем закрыть кредитные карты и дебетовые карты с разрешенным овердрафтом, так как их наличие также влияет на долговую нагрузку — даже если вы ими не пользуетесь. Еще один вариант снизить нагрузку — увеличить размер официального дохода.

5. Если кредитная история чистая. Банки будут осторожничать, потому что еще не знают, какой вы заемщик.

В этом случае лучшим — и самым выгодным — вариантом будет открыть кредитную карту и вовремя вносить необходимые платежи (желательно успевать в льготный период). Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Как использовать кредитки выгодно: обзор карт и советы экспертов

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Плохая кредитная история — что делать?

Почему портится кредитная история?

Кредитная история может испортиться, если вы взяли кредит, оформили покупку в рассрочку или купили машину в кредит и, по какой-то причине, задержали выплату или попросту не заплатили всей суммы. В следующий раз получиться деньги в долг будет сложнее.

Как банки узнают о моей кредитной истории?

Дело в том, что любая кредитная организация Казахстана, будь то банк или МФО, обязана отправлять отчёт о благонадёжности плательщика в Первое кредитное бюро и Государственное кредитное бюро. Таким образом, следующий кредитор, глядя на отчёт по вашей кредитной истории, будет знать можно ли вам доверять.

Скачать отчёт

Вы сами можете проверить свою кредитную историю, скачав отчёт. Это рекомендуется делать несколько раз в год, чтобы удостовериться, что вашим именем не воспользовались мошенники, и что вы не забыли про одну из выплат.

Как можно очистить кредитную историю в общей базе – вот о чем мы более детально поговорим в данной статье.

Что в кредитной истории?

Перед тем как выдать заём, работники кредитных организаций должны убедиться, что деньги будут возвращены. Для этого они отправляют запрос о будущем клиенте в специальную базу данных, где содержится кредитная история заёмщика за последние 10 лет.

Под кредитной историей (она же КИ) следует понимать досье на человека, в котором присутствуют следующие пункты:

- персональные данные клиента

- информация, касающаяся наличия действующих кредитов

- данные о сумме займов

- сводка просроченных платежей, если таковые имеются

- информация о поданных заявках на получение заемных средств и решениях банка или микрокредитной организации

- отметки о запросе клиентом своей кредитной истории

На основе всех этих данных, сотрудник организации, принимающий решение о выдаче или отказе в кредитных средствах, делает вывод о целесообразности сотрудничества. Банку или МФО невыгодно работать с проблемными клиентами, так как придётся постоянно подталкивать заёмщика к выполнению своих обязательств, например, звонить и напоминать о наличии долга.

Банку или МФО невыгодно работать с проблемными клиентами, так как придётся постоянно подталкивать заёмщика к выполнению своих обязательств, например, звонить и напоминать о наличии долга.

- Во-первых это лишние расходы и, как следствие, меньшая прибыль

- Во-вторых, существует вероятность, что деньги вообще не будут возвращены, а это уже убытки

Улучшить вашу кредитную репутацию

Кредитная история – это ваша репутация в банковском мире. Если раньше большее значение при выдаче кредита играл размер зарплаты, сейчас все финансовые организации принимают решения на основе кредитной истории. Теперь понятно, почему стоит очень осторожно относиться к своей финансовой репутации.

Что же делать, если кредитная история уже испорчена, и банки отказывают в займах?

Перед тем как вы решитесь исправлять свою кредитную историю, надо выяснить, какую именно информацию она содержит. Не всегда кредитная история становится плохой по вине заёмщика.

Ваша репутация может быть испорчена, например, по вине сотрудника банка, который забыл передать данные. Поэтому если у вас возникают проблемы с выдачей кредита, лучше начать с проверки и очистить вашу кредитную историю.

Заемщик имеет право ознакомиться со своей кредитной историей один раз в год совершенно бесплатно. В случае более частых проверок придётся платить.

Инструкция: как исправить плохую кредитную историю

Никто из нас не застрахован от непредвиденных обстоятельств: потеря работы, срочный ремонт квартиры или машины, проблемы со здоровьем. Финансовые трудности могут возникнуть у каждого, и это может повлиять на кредитную историю, достаточно пропустить один платёж. Исправить кредитную историю нельзя, но зато можно ее значительно улучшить.

Нужно быть готовым к тому, что на улучшения кредитной истории уйдет 2–3 года. Так как банк, при запросе кредитной истории обычно интересует ваша репутация за несколько последних лет.

Шаги

1. Ознакомьтесь с вашей кредитной историей2. Ознакомьтесь, с факторами, влияющими на ваш рейтинг3. Исправно платите по всем счетам4. Рефинансируйте кредиты5. Возьмите микрокредит6. Действуйте постепенно

Ознакомьтесь, с факторами, влияющими на ваш рейтинг3. Исправно платите по всем счетам4. Рефинансируйте кредиты5. Возьмите микрокредит6. Действуйте постепенно

Шаг 1

Ознакомьтесь с вашей кредитной историей

- В Первом Кредитном Бюро – на портале и через мобильное приложение (при наличии ЭЦП), а также в офисе ПКБ по адресу: г.Алматы, мкр. Самал-3, дом 25 (при предъявлении документа, удостоверяющего личность).

- В Государственном кредитном бюро – в офисе организации или по почте

- В ЦОНе – в отделениях ЦОН при предъявлении документа, удостоверяющего личность

- В отделениях Казпочты при предъявлении документа, удостоверяющего личность, а также на портале Казпочты (при наличии ЭЦП)

- По почте – для этого необходимо заполнить заявление на получение ПКО по форме, представленной на сайте ПКБ. Подпись на заявлении должна быть нотариально удостоверена. К заявлению приложить копию документа, удостоверяющего личность и направить в ПКБ по адресу: г.

Алматы, мкр. Самал-3, дом 25

Алматы, мкр. Самал-3, дом 25

Алматы, мкр. Самал-3, дом 25

Алматы, мкр. Самал-3, дом 25Шаг 2

Ознакомьтесь, с факторами, влияющими на ваш рейтинг

Существует несколько факторов, которые способны существенно подпортить репутацию заёмщика. В настоящее время финансовые организации большое внимание уделяют сведениям, в которых отображены:

- незакрытые кредиты

- займы, которые были погашены с зафиксированными просрочками

- наличие большого числа заявок на получение денежных средств, по которым было отказано

Шаг 3

Исправно платите по всем счетам

Если вы решили исправляться, первое что надо сделать — это стать более ответственным при оплате счетов. Когда банк видит, что вы на протяжении последних лет являетесь примерным плательщиком, ваши шансы на получение нового кредита повышаются.

Шаг 4

Рефинансируйте кредиты

Если у вас возникли трудности с ежемесячными выплатами по кредиту, лучше как можно скорее отправиться в банк и попробовать объяснить ситуацию и договориться об отсрочке, реструктуризации или рефинансировании займа.

Сотрудники банка заинтересованы в том, чтобы помочь вам, обратитесь к ним за помощью и советом. Например, вы долго болели и не могли работать, или вашу зарплату задержали, и поэтому вы не смогли вовремя выплатить ссуду. Все эти факторы могут сыграть немаловажную роль и убедить банк пойти вам навстречу.

Именно банк вносит данные о вашей кредитной истории, поэтому чем раньше вы займетесь реструктуризацией, тем раньше ваша история станет положительной.

Шаг 5

Возьмите микрокредит

Несмотря на то, что это звучит достаточно абсурдно, это один из наиболее действенных вариантов. Конечно, банк вам кредит не выдаст, но в настоящее время существует множество микрофинансовых организаций. Они обычно не так строго относятся к кредитной истории и процесс получения займа очень прост.

Некоторые займы вы даже можете оформить онлайн в считаные минуты и без лишней возни с документами. Обычно такие микрокредиты выдаются на меньший срок и под чуть больший процент, но зато процесс получения денег гораздо быстрее и проще.

Вывод

Действуйте постепенно

Обратите внимание, что прежде чем обращаться в микрокредитную организацию за следующим займом для исправления кредитной истории, прежде всего, закройте все существующие долги.

Микрокредиты помогут очистить кредитную историю?

Если вы возьмете микрокредит и своевременно его вернёте, данные о вас как о примерном заёмщике поступят в кредитные бюро Казахстана. Соответственно, ваша кредитная история потихоньку будет улучшаться.

Чем чаще вы пользуетесь услугами микрофинансовых организаций и возвращаете деньги в срок, тем лучше будут условия для следующего микрокредита и тем лучше ваша кредитная история.

Также вы можете просто купить бытовую технику, шубу или совершить какую-либо другую покупку в кредит. Если вы возвращаете все деньги в срок — это положительно сказывается на вашей финансовой репутации.

Кредитная история испорчена не по вашей вине?

Бывают ситуации, когда сотрудники кредитной организации в результате технического сбоя или в силу человеческого фактора не обновили данные по кредиту конкретного заемщика.

В случае, когда по факту кредит выплачен, но данные по нему не были актуализированы, кредитные организации работают с заёмщиком так же, как и при проблемной задолженности. Чтобы этот процесс остановить, заёмщик должен инициировать внесение соответствующих изменений в свою кредитную историю.

Ошибки в кредитной истории

Как исправить ошибки в кредитной истории?

По факту обнаружения ошибок в своей кредитной истории, которые ее к тому же ухудшают, нужно обратиться в ваш банк или ГКБ (государственное кредитное бюро), чтобы оспорить свою кредитную историю, с заявлением на внесение изменений с указанием всех ключевых деталей и желательно с приложением подтверждающих документов их можно сопроводить заявление

- копией справки из банка о полном погашении кредита

- копией квитанций об оплате кредита

Для уменьшения вероятности возникновения подобных ситуаций в перспективе стоит:

- В процессе выплаты кредита собирать все квитанции и хранить их хотя бы пару лет

- При полном погашении кредита всегда спрашивать у сотрудника кредитной организации точную сумму, которую необходимо внести для закрытия кредита. Даже несколько копеек, начисленных в качестве процентов, могут со временем стать просроченной задолженностью и превратить добросовестного заемщика в злостного неплательщика с плохой кредитной историей

- После полного погашения кредита всегда брать в кредитной организации справку о том, что кредит полностью погашен и банк претензий к заемщику не имеет

- Обязательно контролировать свою кредитную историю, делая не реже раза в год запрос на получение кредитного отчёта

Даже несколько копеек, начисленных в качестве процентов, могут со временем стать просроченной задолженностью и превратить добросовестного заемщика в злостного неплательщика с плохой кредитной историей

Даже несколько копеек, начисленных в качестве процентов, могут со временем стать просроченной задолженностью и превратить добросовестного заемщика в злостного неплательщика с плохой кредитной историейУлучшение кредитной истории требует терпения и дисциплины, но чем раньше вы начнёте, тем быстрее достигните цели и улучшите свою кредитную репутацию.

Как оформить ипотеку, если у жены/мужа плохая кредитная история?

p>Семья решила брать ипотеку, да вот незадача, выяснилось, что у мужа или жены оказалась плохая кредитная история. Звучит как приговор! Но даже с плохой кредитной историей можно получить ипотеку на выгодных условиях. Как взять ипотеку с плохой кредитной историей, расскажем в этой статье.

Как банк оценивает вашу кредитную историю?

Вашу надежность определяет своевременность оплаты предыдущих займов. Вся информация по платежам находится в базе данных кредитных бюро. Здесь учтены все кредиты, микрозаймы, кредитные карты и так далее. Даже информация про единоразовую задержку платежа по кредиту попадает в базу. Исходя из этих данных, банк принимает окончательное решение: давать или не давать ипотеку. Если неуплата долгов по займам — частое явление, то вы попадает в стоп-лист банков. Черный список всех злостных неплательщиков, из которого практически невозможно выбраться.

Где посмотреть свою кредитную историю?

Вся история по кредитам находится в кредитных бюро. На сайте госуслуг можно посмотреть, в каких кредитных бюро есть информация по вашим кредитам. Можно сделать запрос в каждое бюро, обычно, это требует личного присутствия. Зато это можно сделать бесплатно два раза в год. До 31 января 2019 года воспользоваться бесплатно такой услугой можно было только раз в год.

А можно сделать онлайн запрос через банки. На их сайтах есть раздел «Кредитный отчет». Правда здесь придется заплатить. Такие отчеты стоят 500 — 1000 р.

Ипотека, если плохая кредитная история у мужа/жены?

Важна ли кредитная история каждого супруга? Да, логика простая: одна семья — общие расходы и ответственность. Поэтому, когда речь идет про ипотеку для семьи, то подразумевается, что бремя выплаты будут нести и супруг, и супруга. В 99% случае второй супруг становится созаемщиком, поэтому банк проверяет не только человека, на которого оформлен договор, но и мужа/жену.

Кстати, банк обращает внимание, если один из супругов выступал поручителем по кредитам, которые имеют просрочку по платежам или вовсе не были выплачены. Поэтому не относитесь халатно к просьбе друзей или знакомых выступать поручителем по займам. В итоге можно оказаться крайним и попасть стоп-лист.

А если супруг не является созаемщиком по ипотеке?

Такое тоже случается. Хотя и не так часто. Это происходит, когда у одного супруга достаточный уровень дохода для получения одобрения от банка на ипотеку. Если доход второго супруга не учитывается, то для банка не имеет значение, какая у мужа/жены кредитная история.

Это происходит, когда у одного супруга достаточный уровень дохода для получения одобрения от банка на ипотеку. Если доход второго супруга не учитывается, то для банка не имеет значение, какая у мужа/жены кредитная история.

Второй вариант, от притязаний на квартиру всегда можно отказаться. Если второй супруг не претендует на недвижимость и не несет по кредиту никакой финансовой ответственности, то банк не будет учитывать его кредитную историю. Обычно для этого оформляется брачный договор, где прописывается, кому принадлежит приобретаемая недвижимость.

Как исправить кредитную историю супруга?

Если у вас есть время, можно заняться улучшением кредитной истории. Ее нельзя перечеркнуть полностью, в ней всегда будет информация о том, что вы не платили по кредиту. Но сделать ее лучше всегда есть возможность.

Первое — нужно закрыть все текущие долги и штрафы за просрочку по платежам.

Второе — оформить новый потребительский кредит на сумму от 50 000 р на срок от 6 месяцев. И просто своевременно погашать ежемесячные платежи. Да, это не быстрый процесс. Но так у вас будет возможность получить новую строку в кредитной истории. А значит, доказать банкам, что вы имеете постоянный доход и в состоянии погасить задолженность согласно условиям в договоре.

И просто своевременно погашать ежемесячные платежи. Да, это не быстрый процесс. Но так у вас будет возможность получить новую строку в кредитной истории. А значит, доказать банкам, что вы имеете постоянный доход и в состоянии погасить задолженность согласно условиям в договоре.

Не берите микрозаймы. Для банка это всегда тревожный звоночек, что клиент не является платежеспособным, раз использует минимальные займы для покупки недорогих вещей повседневного спроса.

Какие условия будут по ипотеке, если плохая кредитная история?

Средняя ипотечная ставка на рынке сегодня 9,2%. Если у банка есть вопросы к кредитной истории, то автоматически ипотека становится дороже на несколько пунктов.

Чем больше рисков для банка, тем дороже ипотека. Для банка важно получать живые деньги. Даже несмотря на то, что в залоге у банка всегда есть ваша недвижимость, для него важно именно своевременное поступление денежных средств.

Как не задолжать банку?

Не нужно ждать наступление финансовых трудностей, когда вы абсолютно не можете найти средства для оплаты кредита. Если вы понимаете, что у вас нет денег, идите в банк и просите провести реструктуризацию долга, подавайте документы на ипотечные каникулы. Главное не бездействовать, а договариваться.

Если вы понимаете, что у вас нет денег, идите в банк и просите провести реструктуризацию долга, подавайте документы на ипотечные каникулы. Главное не бездействовать, а договариваться.

Можно ли исправить плохую кредитную историю? Часть I

Давайте поговорим про деньги. Точнее, про заемные средства. 90% предпринимателей рано или поздно отправляются в банк за кредитом. Отлично, если решение было взвешенным и займ помог в развитии бизнеса. А если человек прогорел и не вернул кредит? Или пару раз просрочил обязательный платеж? А быть может, банки по непонятным причинам начали дружно отказывать вам в кредите?

Что тогда делать? Читать серию наших статей про кредитные истории.

За вами следят. Про вас всё знают

Если вы хоть раз в жизни брали в банке кредит, то у вас стопроцентно есть кредитная история. Это досье на заемщика, в котором синхронизируются все ваши отношения с банками. Хранится досье в бюро кредитных историй (далее — БКИ) в течение 10 лет (с момента внесения в него последней записи).

В России около 20 законно работающих бюро кредитных историй, которые должны быть включены в государственный реестр и чья деятельность регулируется законом «О кредитных историях». Однако практика показывает, что основная часть данных сосредоточена у четырех игроков этого специфического рынка. Так, в числе лидеров значатся «Национальное бюро кредитных историй», «Кредитное Бюро Русский стандарт», «Объединенное кредитное бюро» и «Эквифакс Кредит Сервис».

Все без исключения банки имеют договор с одним или несколькими бюро кредитных историй, куда и отправляют сведения о своих заемщиках: ФИО, паспортные данные, сведения о взятых кредитах (срок, сумма, порядок погашения). База актуализируется быстро, любые изменения обычно вносятся в досье в течение 3-5 дней.

Чем крупнее БКИ, тем с большим количеством банков оно сотрудничает, следовательно, может максимально объективно отражать данные о кредитной истории заемщика. Например, в Национальное бюро кредитных историй стекаются данные из более чем 3000 финансово-кредитных организаций. А в ООО «Кредитное бюро Русский стандарт» хранится свыше 140 миллионов досье.

А в ООО «Кредитное бюро Русский стандарт» хранится свыше 140 миллионов досье.

Доверяй, но проверяй

Зачем банки «пробивают» клиентов в БКИ перед выдачей кредитов — всем понятно. Они просто оценивают надежность потенциального заемщика. Но! Простым гражданам тоже стоит периодически мониторить свой кредитный рейтинг. И вот почему это регулярно стоит делать:

- проверять банк и лично контролировать своевременность внесения денежных средств за пользование кредитом. Например, при проведении платежа через банк произошел технический сбой. Заемщик уверен, что он внес платеж вовремя, а система фиксирует его платеж как просрочку;

- обращение в БКИ — способ выяснить, почему кредитные организации по непонятным причинам начали дружно отказывать вам в заемных средствах;

- зная свою кредитную историю, можно спрогнозировать примерное решение банков по выдаче кредита, размер кредитной ставки и сроки кредитования. Чем чище история, тем лояльнее к вам относится банк;

- если вы теряли паспорт и хотите убедиться, что кто-то не набрал на ваше имя заемных средств.

Как проверить свой кредитный рейтинг?

Это не так сложно, как может показаться на первый взгляд. Главное, знать, что каждый заемщик имеет полное право два раза в год совершенно бесплатно запросить свою кредитную историю у БКИ. Последующие запросы обрабатываются уже за небольшую плату.

Для того, чтобы узнать, в какое именно БКИ ваш банк отправлял сведения (а банк вам, возможно, этого не скажет), нужно знать код, который присваивается каждому заемщику при оформлении кредита.

Возможно, финансово-кредитная организация, одобрившая кредит, такой код клиенту сообщить «забыла». Не стесняйтесь: обратитесь в свой банк и потребуйте этот код вам продублировать. Отказать кредитор в такой просьбе просто не имеет права.

Далее в помощь центральный каталог кредитных историй (ЦККИ), созданный Банком России (ЦБ).

При наличии кода нужно подать запрос через сайт Банка России, для этого достаточно указать свои паспортные данные и адрес электронной почты. В ответ регулятор пришлет данные о том, в каком именно БКИ хранятся сведения. Вот туда вам и нужно.

В ответ регулятор пришлет данные о том, в каком именно БКИ хранятся сведения. Вот туда вам и нужно.

Как общаться с БКИ?

Для начала запомните одно железное правило: никогда не пользуйтесь услугами посредников. В интернете вы наверняка наткнетесь на предложения мошенников, которые пообещают вам найти данные, если вы просто подтвердите свою личность с помощью смс-сообщения. Деньги с вашего телефона спишутся, а выписку из своей кредитной истории вы так и не увидите. Обращаться нужно непосредственно в то бюро, на которое вам указал ЦБ. У всех компаний есть официальные сайты.

Вот какими способами можно связаться с БКИ.

Самый простой — лично посетить бюро и предоставить свой паспорт. Все дальнейшие действия подскажут сотрудники данной организации. Кстати, во время визита стоит расспросить о возможности создания «личного кабинета» и возможности его идентификации.

Второй способ — обратиться к партнерам бюро в вашем регионе (возможно, есть и региональное отделении компании) и заказать услугу курьерской доставки документа. Реестр партнеров и данные о них всегда можно уточнить на сайте бюро или с помощью звонка.

Реестр партнеров и данные о них всегда можно уточнить на сайте бюро или с помощью звонка.

Третий способ — направить запрос по почте (письмо с уведомлением о вручении), но для этого придется самостоятельно заполнить заявку на получение кредитной истории (предварительно стоит уточнить — в свободной форме или у бюро есть утвержденный образец) и заверить эту заявку у нотариуса. Если такое письмо отправляется второй или третий раз за год, то необходимо приложить квитанцию об оплате услуги (стоимость услуги уточняется у сотрудников БКИ).

Четвертый способ — отправить запрос телеграммой. Условия отправки депеши у каждого бюро могут немного разниться. Одним будет достаточно, что вашу личность на почте идентифицирует сотрудник почты. Другие бюро требуют указать множество ваших личных данных.

После отправки писем и телеграмм представители БКИ обычно оперативно связываются с заказчиком и помогают ему решить все вопросы.

Продолжение читайте в нашей статье: Можно ли исправить плохую кредитную историю? Часть II

Какие банки дают кредит с плохой кредитной историей

Фото: SolGar с сайта Pixabay. com

com

Плохая кредитная история еще не означает, что ни один банк никогда не выдаст кредит. Банкам нужно зарабатывать, и предоставление кредитов весьма этому способствует, поэтому кредит, конечно, выдадут, но на определенных условиях.

Дайте банку денег, чтобы взять в долг

Понятно, что для банка выдать займ человеку с испорченной кредитной историей означает повышенные риски. Но финансисты нашли возможность держать эти риски в пределах допустимого коридора. Например, если у вас есть в банке депозит, а еще лучше — вы получаете в нем зарплату или пенсию, то ваши шансы на кредит неизмеримо вырастают, несмотря на плохую кредитную историю (КИ). Потому что у вас есть контролируемый банком источник погашения задолженности по кредиту. Этим же целям служат различного рола страховки при займе, если у вас непорядок с КИ — придется согласиться на все из них. Да, это удорожает стоимость кредита и увеличивает сумму ежемесячного платежа, но зато вы получите заемные деньги, раз уж вам они так нужны.

Найдите поручителей, которым поверят банкиры

Хорошо банк реагирует на залог при кредитовании, в качестве которого может выступать жилье, земля, коммерческая недвижимость, автотранспорт, ценные бумаги. Найдите поручителей. Это могут быть как граждане с хорошей КИ, так и юридические лица (платёжеспособность компании легко проверить). На рынке можно встретить компании, предлагающие за плату стать вашим поручителем, но не стоит путать эту услугу с кредитным брокерством.

Серьезно снижает риски кредитора и повышает шансы заемщика наличие созаемщиков. Как правило, их должно быть не больше трех, но вам стоит привлекать максимальное число созаемщиков, так вы увеличиваете возможность получить кредит.

Побудьте 3 года хорошим заемщиком

Можно проскочить и без этих ухищрений, если за последние 3–4 года в вашей КИ зафиксировано аккуратное обслуживание кредитов в микрофинансовых организациях, а срывы, которые были раньше, больше не повторяются. КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

КИ хранят 10 лет, но банки могут смотреть только наиболее свежую, актуальную информацию. Кроме того, банк может учесть обстоятельства невыполнения обязательств: увольнение, сокращение заработной платы, внезапная тяжелая болезнь или иные форс-мажоры. Естественно, эти данные банк получит только во время вашей беседы с кредитным инспектором. Лучше, если у вас будут подтверждающие рассказ документы. Совсем хорошо, если к моменту обращения за заемными средствами эти проблемы остались позади.

Обращайтесь туда, где вас ждут

Есть ещё одна хитрость — обращаться в более молодые банки или недавно открывшиеся в регионе подразделения, им нужны новые клиенты, ради чего банкиры могут прикрыть глаза на недостатки КИ. Между крупным и известным банком и более мелким, но менее именитым, стоит выбрать второй — в нем процент повыше, но лояльнее относятся к клиентам.

Читайте также

В Нижегородской области вдвое снизился объем потребительского кредитования

Есть банки со специальными программами кредитования клиентов с плохой КИ — обращайтесь к ним за займом в первую очередь, здесь вы будете более желанным персонажем, чем в кредитном учреждении без подобной программы.

негативная кредитная история | Swedbank blogs

Постоянные долги за коммунальные платежи, необдуманное поручительство, опрометчивый заем – это лишь небольшая часть факторов, влияющих на формирование кредитной истории.

О том, каким образом можно быстро испортить свою кредитную историю и как потом ее восстановить, рассказывает руководитель направления потребительского кредитования Swedbank Сергей Романюк.

Просроченные платежи

Одной из причин, из-за которых может сформироваться плохая кредитная история (иногда даже случайно), является несвоевременная выполнение финансовых обязательств. Например, просроченные на несколько дней выплаты по кредитам, а также долги по платежам за регулярные услуги (в т. ч. за коммунальные услуги, интернет, электроэнергию и др.). Наличие задолженностей оказывает критическое влияние на кредитную историю, но при этом нужно учитывать еще и то, что несвоевременный платеж, выполненный после истечения срока оплаты, приравнивается к просрочке и, соответственно, тоже не идет на пользу кредитной истории.

При оценке кредитной истории клиента банком учитывается как внутренняя информация кредитного учреждения о выданных лицу кредитах и история их погашения, так и данные из разных внешних реестров, например, Кредитного регистра Банка Латвии, Регистра бюро кредитной информации и Регистра неплатежеспособности.

Очень важно, чтобы у клиента не было действующих просроченных платежей, но при этом банком оцениваются также количество и регулярность просроченных задолженностей, так как все это говорит о платежной дисциплине клиента. Очень нелестным фактом является попадание в базу должников Кредитного регистра Банка Латвии Регистра, куда заносятся должники, имеющие задолженности свыше 150 евро, просроченные на 90 и более дней. При этом в Кредитном регистре Банка Латвии хранится информация как об активных, так и о бывших задолженностях. Иногда клиенты считают, что с уплатой всех пеней плохая кредитная история гасится, но это, к сожалению, не так. Запись в кредитной истории сохраняется, а срок ее давности порой может достигать 10 лет. Поэтому к этим вопросам нужно относиться с полной серьезностью», — поясняет эксперт Swedbank. Он рекомендует внимательно следить за денежным потоком на счете и, если есть какой-то платеж, который нужно выполнить за несколько дней до зарплаты, лучше попытаться поменять дату оплаты или подключить в банке автоматический платеж, чтобы не пропустить срок оплаты. Кроме того, Сергей Романюк настоятельно рекомендует клиентам, испытывающим временные финансовые трудности (снижение доходов, потеря работы), сразу же обратиться в банк, чтобы вместе со специалистами найти наиболее подходящее и удобное решение.

Поэтому к этим вопросам нужно относиться с полной серьезностью», — поясняет эксперт Swedbank. Он рекомендует внимательно следить за денежным потоком на счете и, если есть какой-то платеж, который нужно выполнить за несколько дней до зарплаты, лучше попытаться поменять дату оплаты или подключить в банке автоматический платеж, чтобы не пропустить срок оплаты. Кроме того, Сергей Романюк настоятельно рекомендует клиентам, испытывающим временные финансовые трудности (снижение доходов, потеря работы), сразу же обратиться в банк, чтобы вместе со специалистами найти наиболее подходящее и удобное решение.

Ловушкой может стать и поручительство

Люди порой об этом даже не задумываются, но поручительство за человека, невыполняющего свои финансовые обязательства, является не меньшим риском, чем просрочка собственных платежей, и тоже может серьезно запятнать кредитную историю. Поэтому прежде чем поручиться за чужие обязательства, нужно серьезно оценить свои возможности вернуть эти кредиты в будущем.

Неофициальные доходы

Того, что на банковский счет каждый месяц поступает определенная сумма денег, недостаточно, так как для хорошей кредитной истории важно, чтобы доходы были официальными, регулярными и их можно было легко подтвердить реальным трудовым договором.

Необдуманные кредиты

Очень плохо на кредитную историю влияют кредиты, вернуть которые клиенту не под силу. Поэтому, беря на себя новые обязательства, клиент должен критично и ответственно оценить свои возможности. Негативно на кредитной истории отражается и обращение за быстрыми кредитами. «Один быстрый кредит, который вы в состоянии вернуть вовремя, вашу кредитную историю не испортит. Проблемы начинаются в случае, если вы не можете вернуть кредит в установленный срок, несколько раз его продлеваете или берете для его погашения другой кредит на более крупную сумму, и так несколько раз. Это говорит о том, что клиент испытывает трудности с планированием своего денежного потока», — поясняет Сергей Романюк.

Принято считать, что выплаты по кредитам не должны превышать 30% от доходов. Несомненно, чем больше вы получаете, тем больше в процентном выражении может быть сумма выплат, и наоборот – чем меньше доход, тем ниже должен быть процент выплат по кредитам.

Сергей Романюк называет еще несколько аспектов, которые могут повлиять на кредитную историю клиента в глазах банка: «Одним из таких аспектов является жизнь от зарплаты до зарплаты, не создавая накопления и не планируя свои финансы. Ведь создание накоплений не только дисциплинирует клиента, но и говорит о его способности планировать свое будущее. В свою очередь, если клиенту не хватает денег на поддержание привычного образа жизни, то кредит для него в будущем может превратиться в непосильное бремя».

Исправление кредитной истории

На исправление кредитной истории, к сожалению, уйдет значительно больше времени, чем на ее порчу. Чтобы вернуть доверие банка, порой могут потребоваться десятилетия, во время которых клиент должен получать стабильные доходы и вовремя вносить все платежи. Но не стоит отчаиваться! Чаще всего банк дает возможность заключать новые кредитные договора, постепенно увеличивая сумму займа.

К сведению! Любой желающий может проверить свою кредитную историю в публичном регистре на manakreditvesture.lv. Два раза в год такую справку можно получить бесплатно.

Читайте также:

Семь мифов о банковских кредитах

Кредитная история — плохая и хорошая

Дает преимущества или сулит проблемы

Те заемщики, которые пользуются «благосклонностью» банков при получении кредитов, обычно не задумываются о своей кредитной истории или очень позитивно относятся к тому, что она «где-то прописана». Наоборот, те, у кого она «не задалась», очень негативно относятся к самому факту ее существования, поскольку испытывают проблемы с получением кредитов или вынуждены довольствоваться более худшими условиями займов.

Если не удается быстро взять кредит или договорится о низшей планке процентов, декларируемой банком — есть повод задуматься о своей кредитной истории (К.И.)

Благодаря своей К.И. можно пользоваться ощутимыми преимуществами. Поэтому желательно знать, что она собой представляет, и стараться поддерживать ее в хорошем состоянии.

Что это такое

Кредитная история (кредитный отчет, К.И.) представляют собой набор сведений об исполнении заемщиком прежних кредитных обязательств. Ее содержание определяется Федеральным законом 218-ФЗ.

В ней записаны личные данные, включая имя, адреса проживания (в том числе прежние), связанные телефонные номера, ИНН, места работы… Естественно, в ней упомянуты бравшиеся ранее кредиты (с информацией о выплатах по ним), данные о счетах кредитных карт этого владельца, а также о некоторых других владельца, связанных с финансами действиях, например, залогах (пока не всегда). Могут в ней быть отражены и долги по коммунальным услугам… (В законе это отражено как: «..иная информация, официально полученная из государственных органов»).

(В законе это отражено как: «..иная информация, официально полученная из государственных органов»).

Кредитные организации имеют право просматривать «историю» и делать новые записи.

Хранением кредитных историй занимаются специальные организации — бюро (банки) кредитных историй (БКИ). В настоящее время в России функционирует более тридцати таких бюро.

Где взять, как получить?

Как узнать про свою кредитную историю, проверить, нет ли там ошибочных записей. Законодательством установлена процедура ее получения: раз в год это можно сделать бесплатно (в последующие разы в том же году — за деньги).

Для получения своего кредитного отчета надо обратиться в соответствующее БКИ (подробности и порядок обращения в конкретное бюро можно узнать на их на официальных сайтах).

В каком из БКИ находится К.И. заемщика, можно узнать В Центральном каталоге кредитных историй (ЦККИ) при Центробанке России.

Порядок обращения в ЦККИ можно узнать на их официальном сайте. Для обращения необходимо знать свой код субъекта кредитной истории. Бесплатно получить его удастся в том банке, где пользователь брал кредит.

Для обращения необходимо знать свой код субъекта кредитной истории. Бесплатно получить его удастся в том банке, где пользователь брал кредит.

Другие варианты — любые другие банки (уже за плату) или бюро кредитных историй, которые, включены в государственный реестр — список здесь;

а также через нотариуса или отправив заверенную телеграмму (подробности на указанном выше сайте ЦККИ).

Кроме того, довольно значительное число компаний и интернет-сервисов оказывают клиентам услуги по предоставлению их кредитных отчетов.

Если уже «плохая»

Как взять кредит с плохой кредитной историей? Что делать, если нужен срочный кредит?

Существуют стандартные рекомендации и наработанные правила для решения этих задач, хотя помочь они могут не во всех случаях.

Во-первых, желательно регулярно просматривать свое досье в БКИ, тем более, что нередки случаи внесения туда банками ошибочной негативной информации. Как мы уже писали выше, раз в год просмотреть свою К. И. можно абсолютно бесплатно.

И. можно абсолютно бесплатно.

Если какие-то записи сделаны ошибочно, существует стандартная бесплатная процедура обращения к банкам с требованием устранить неверно внесенные сведения.

Если история плохая по объективным причинам, единственный действенный способ решить проблему — это ее улучшить. Для этого придется сначала брать кредиты не на самых выгодных условиях, и добросовестно выполнять долговые обязательства. Возможно, начать придется с потребительских кредитов. И таким образом постепенно повышать свой скоринг — балл, рассчитываемый банками по похожим схемам на основании всех записей в К.И. и выражающий кредитоспособность заемщика.

Существует большое число компаний (это и сами БКИ, и банки, и так называемые «кредитные брокеры»), которые оказывают помощь в решении этих и связанных вопросов, дают индивидуальные консультацию по улучшению. В ряде случаев их услуги (обычно платные) могут оказаться полезными, особенно когда большое значение имеет временной фактор.

Есть ли «срок давности»?

В Банках кредитных историй информация по ним хранится в течение 15 лет со времени последнего изменения данных, и лишь затем аннулируется. То есть, избавится от «ошибок молодости» практически нереально, и можно только улучшать историю, постепенно поднимая свой скоринг.

В странах Запада ситуация обстоит несколько по-другому. Там отдельные записи теряют свое значение по прошествии 7 лет. Возможно, в перспективе наши законы будут менятся в этом, очевидно — более справедливом, направлении.

Береги свою «историю» смолоду

В настоящее время в России хорошая К.И. оказывается полезной, практически, только для получения кредитов. Однако, возможно, в недалеком будущем ситуация изменится и будет похожа на ту, что существует на Западе. А там благодаря К.И. можно получить хорошую работу (работодатели ценят добропорядочных работников), индивидуальные предложения по карточным счетам, более выгодные предложения по страхованию, не говоря уже о подарках и бонусах от банков-эмитентов кредитных карт.

Так что пренебрегать ей не стоит ни в коем случае.

Как исправить ошибки в кредитном отчете | myFICO

Ошибаться может человек, но если эта человеческая ошибка отрицательно сказывается на вашей кредитоспособности, вы не одиноки. Жалоба номер один, полученная Бюро финансовой защиты потребителей (CFPB), касалась неверной информации, указанной в кредитных отчетах потребителей. Из этих жалоб ошибки в кредитном отчете были в верхней части списка.

Что еще хуже, 26% участников исследования Федеральной торговой комиссии (FTC) определили по крайней мере одну ошибку в своем кредитном отчете, которая может сделать их более рискованными для кредиторов.Потенциальные негативные последствия этих ошибок для вашего кредитного отчета могут быть катастрофическими для вашей способности получать ссуды, новые кредитные линии или более выгодные условия кредитования и процентные ставки.

Вот почему так важно оставаться в курсе содержания ваших кредитных отчетов. В этом разделе мы расскажем о некоторых наиболее распространенных ошибках, обнаруживаемых в кредитных отчетах, и расскажем, как их исправить и что делать, если вы не согласны с какой-либо информацией в вашем отчете.

В этом разделе мы расскажем о некоторых наиболее распространенных ошибках, обнаруживаемых в кредитных отчетах, и расскажем, как их исправить и что делать, если вы не согласны с какой-либо информацией в вашем отчете.

Распространенные ошибки, приводящие к ошибкам в кредитных отчетах

Для начала важно знать, являетесь ли вы виновным в ошибке.Часто человек мог подавать заявку на получение кредита под разными именами (Роберт Джонс и Боб Джонс, или Дэн, Дэнни или Дэниел Смит и т. Д.). Убедитесь, что вы последовательны и всегда используете одно и то же имя и отчество, иначе ваш отчет может действительно содержать информацию о другом человеке с похожим именем. Точно так же будьте последовательны и осторожны с такими вещами, как номер социального страхования и адрес.

Или дело в том, что вы не указали в своем отчете. Если вам было отказано в кредите из-за «недостаточной кредитной истории» или «отсутствия кредитной истории», это может быть связано с тем, что ваша кредитная история не отражает все ваши кредитные счета. Хотя в ваш файл будут включены счета большинства национальных универмагов и универсальных банковских кредитных карт, не все кредиторы добровольно предоставляют информацию в кредитные бюро, и при этом они не обязаны сообщать информацию о потребительских кредитах в кредитные бюро.

Хотя в ваш файл будут включены счета большинства национальных универмагов и универсальных банковских кредитных карт, не все кредиторы добровольно предоставляют информацию в кредитные бюро, и при этом они не обязаны сообщать информацию о потребительских кредитах в кредитные бюро.

Если вы обнаружите пропавшие счета, попросите своих кредиторов начать сообщать вашу кредитную информацию в кредитные бюро или подумайте о переводе вашей учетной записи другому кредитору, который регулярно отчитывается в кредитные бюро.

Другие распространенные ошибки, на которые следует обратить внимание:

- Кто-то сделал опечатку при чтении или вводе вашего имени или адресной информации из рукописного приложения.

- Аналогичным образом, платежи по ссуде или кредитной карте могли быть непреднамеренно зачислены не на тот счет.

- Ошибки могут привести к двойному восприятию кредиторами, потому что

- счетах сообщалось более одного раза, из-за чего создается впечатление, что у вас больше открытых кредитных линий или больший долг, чем на самом деле.

- Если вы закрыли кредитный счет, убедитесь, что в вашем отчете действительно указано, что он был «закрыт лицом, предоставившим право», что создает впечатление, что кредитор закрыл счет, а не вы.

- Если вы в разводе, убедитесь, что долги вашего бывшего супруга не отражены в вашем отчете.

- Точно так же убедитесь, что старые безнадежные долги, которые должны были быть удалены из вашего кредитного отчета, были удалены, потому что компании, составляющие кредитную отчетность, должны удалить их из вашего отчета через семь лет.

- Наконец, загадочные счета и безнадежные долги могут быть делом рук похитителей личных данных, которые завладели вашей личной информацией.

О

Исправление ошибок кредитного отчета

Чтобы ошибки были исправлены как можно быстрее, свяжитесь как с кредитным бюро, так и с организацией, предоставившей информацию в бюро.Обе эти стороны несут ответственность за исправление неточной или неполной информации в вашем отчете в соответствии с Законом о справедливой кредитной отчетности.

Имейте в виду, что все три кредитных бюро теперь принимают регистрацию споров онлайн, а Experian теперь принимает только онлайн-заявки.

Узнайте, как инициировать спор в Интернете.

Для начала сообщите кредитному бюро, какая информация, по вашему мнению, является неточной. Кредитные бюро должны изучить предмет (ы), о котором идет речь, обычно в течение 30 дней, если они не сочтут ваш спор несерьезным.Приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию. Помимо вашего полного имени и адреса, ваше сообщение должно быть:

- Четко обозначьте в своем отчете каждую спорную позицию.

- Изложите факты и объясните, почему вы оспариваете информацию.

- Запросить удаление или исправление.

Вы также можете приложить копию своего отчета, обведя вопросы, о которых идет речь. Ваше сообщение может выглядеть примерно так.

Если вы отправляете письмо по почте, отправляйте его заказным письмом с запрошенной квитанцией о вручении, чтобы вы могли документально подтвердить, что бюро кредитных историй действительно получило вашу корреспонденцию. Кроме того, сохраните копии своего письма о разрешении спора и приложения. Если вам нужна помощь в оспаривании ошибок в вашем кредитном отчете, myFICO может помочь вам написать бесплатное письмо за считанные минуты.

Кроме того, сохраните копии своего письма о разрешении спора и приложения. Если вам нужна помощь в оспаривании ошибок в вашем кредитном отчете, myFICO может помочь вам написать бесплатное письмо за считанные минуты.

Затем напишите соответствующему кредитору или другому поставщику информации, объяснив, что вы оспариваете информацию, предоставленную бюро.Опять же, приложите копии документов, подтверждающих вашу позицию. Многие провайдеры указывают адрес для споров.

Если поставщик снова сообщает ту же информацию в бюро, он должен включать уведомление о вашем споре. Попросите провайдера копировать вас в переписке, которую они отправляют в бюро. Ожидайте, что этот процесс займет от 30 до 90 дней.

Во многих штатах вы сможете получить бесплатный отчет о кредитных операциях непосредственно от кредитного бюро после регистрации спора для проверки обновленной информации.Свяжитесь с соответствующим кредитным бюро, чтобы узнать, имеете ли вы право на эту услугу.

Как принятые споры повлияют на ваш рейтинг FICO?

Часто ваш счет улучшается, когда ошибки в вашем кредитном отчете будут исправлены. Однако в некоторых ситуациях ваша оценка может не улучшиться после исправления или обновления кредитной информации. Например:

Однако в некоторых ситуациях ваша оценка может не улучшиться после исправления или обновления кредитной информации. Например:

- Часто думают, что закрытие счетов кредитной карты улучшит ваш счет. Это неправда. Закрытие учетной записи не удалит ее из вашего кредитного отчета и не помешает продолжению отображения истории платежей и ее учета при расчете вашего рейтинга FICO Score.

- Удаление отрицательной информации из вашего кредитного отчета может не повлиять на ваш рейтинг FICO Score, которого вы ожидаете. Может остаться дополнительная отрицательная информация, которая предотвратит немедленное повышение вашей оценки FICO Score.

- FICO Scores учитывает только кредитную информацию в вашем кредитном отчете. Если вы измените личную информацию (адрес, SSN, работодателя, дату рождения и т. Д.), Это не повлияет на кредитную информацию в вашем отчете, и ваша оценка FICO, вероятно, не изменится.Оценка FICO учитывает только информацию о кредитных счетах, коллекциях и общедоступных записях.

Обычно кредитное бюро отвечает на ваш спор в течение 30-45 дней.

Что делать, если вы не согласны с расследованием кредитного бюро?

Расследования в кредитных бюро не всегда решаются в вашу пользу. В этом случае попросите кредитное бюро включить ваше заявление о споре в ваше дело и в будущие отчеты. По запросу кредитное бюро также предоставит вашу выписку любому, кто получил копию старого отчета в недавнем прошлом.Хотя обычно за эту услугу взимается плата, она, вероятно, того стоит.

Если вы сообщаете поставщику информации, что оспариваете предмет, уведомление о вашем споре должно быть включено в любое время, когда поставщик информации сообщает об этом в бюро кредитных историй, пока этот спор расследуется.

Наконец, если расследование не дало результатов, которые, по вашему мнению, верны, и неточная информация в вашем кредитном отчете причиняет вам вред, вы можете в крайнем случае рассмотреть вопрос о найме юриста, который поможет разрешить ваш спор.

Секрет успеха заключается в том, чтобы проявлять бдительность и упорство, когда дело доходит до проверки, исправления и исправления записей о ваших кредитных отчетах.

Как улучшить свой кредитный рейтинг

Создание хорошего кредитного рейтинга, также известного как кредитный рейтинг, может повлиять на вашу способность занимать деньги или получать такие продукты, как кредитные карты. Вы можете проверить свой результат бесплатно, а если он невысокий, вы можете улучшить его.

Что такое кредитный рейтинг?

Ваш кредитный рейтинг создается на основе информации, содержащейся в вашем кредитном отчете, также известной как ваш кредитный файл.

Ваш кредитный рейтинг может отличаться у разных кредиторов или даже у разных продуктов одного и того же кредитора. Это зависит от критериев, используемых при оценке вас как потенциального клиента.

Информация, содержащаяся в вашем кредитном файле и форме кредитной заявки, может быть использована для принятия решения:

- давать ли вам взаймы

- сколько дать вам взаймы

- , сколько процентов взимать с вас.

Самая последняя информация о вашем файле будет иметь наибольшее влияние.Это потому, что кредиторы будут больше всего заинтересованы в вашем текущем финансовом положении. Тем не менее, ваши финансовые решения — хорошие или плохие — за последние шесть лет все равно будут записываться.

Если в вашем кредитном отчете указано несколько пропущенных платежей, кредиторы могут взимать с вас более высокие проценты или вы не имеете права на получение некоторых ссуд.

Это связано с тем, что кредиторы считают, что они могут брать на себя более высокий риск, предоставляя вам ссуду.

Ваша кредитная история может повлиять на вашу способность получать такие вещи, как страхование или заключение договоров на мобильный телефон.

Рекомендуется почаще проверять отчет — это поможет обнаружить в нем какие-либо мошеннические действия или ошибки.

Как мне проверить свой кредитный рейтинг?

В Великобритании есть три основных агентства по оценке кредитоспособности — Equifax, Experian и TransUnion.

Все они содержат информацию о вас, которую используют кредиторы. Даже небольшие ошибки могут вызвать проблемы, поэтому важно проверить свой кредитный отчет. Лучше проверять каждую из них не реже одного раза в год.

Агентства кредитного скоринга предлагают бесплатный доступ к вашему полному кредитному отчету и баллам. Они доступны на сайтах их партнеров:

Если вы предпочитаете бумажную копию своего кредитного отчета, вы можете напрямую связаться с агентствами кредитного рейтинга:

Для получения дополнительной информации см. Наше руководство «Как проверить свой кредитный отчет».

Кредитный рейтинг членства

Если вы подпишетесь на членство по подписке в одном из основных кредитных агентств, вы сможете получить более свежую информацию о своей кредитной истории.

Некоторые членства могут также дать вам доступ к компаниям, которые могут изучить ваш файл.

Но не забудьте настроить напоминание об отмене подписки, если вы используете бесплатную пробную версию — так как вы не хотите оплачивать ежемесячную подписку, когда она заканчивается.

Что такое хороший кредитный рейтинг?

У разных кредиторов есть свои стандарты оценки кредитных рейтингов.

Однако, если у вас хороший рейтинг в одном из основных агентств кредитной информации, скорее всего, у вас будет хороший кредитный рейтинг у вашего кредитора.

Хороший кредитный рейтинг с:

- TransUnion — это 781 из 850

- Equifax — это более 420 из 700

- Experian — более 880 из 999.

Но имейте в виду, что ваш кредитный рейтинг не гарантирует, что вам будет предоставлен кредит или предложены самые низкие процентные ставки.

Это связано с тем, что решение кредитора принимается не только на основании оценки.

Итак, если вы ищете карту или ссуду и беспокоитесь, что вам могут отказать, это хорошее место для начала поиска.

Сколько времени потребуется, чтобы улучшить свой кредитный рейтинг?

Как правило, кредитная история создается медленно с течением времени по мере увеличения количества своевременных платежей.

Чем дольше не оплачивается счет, тем больше вероятность того, что это повлияет на ваш кредитный рейтинг. Внимательно следите за своим кредитным рейтингом, чтобы выявлять проблемы.

Самые негативные оценки будут оставаться в вашем деле не менее шести лет. После этого все удаляется из вашего файла.Это включает в себя пропущенные платежи, неплатежи, банкротство и CCJ.

Однако есть несколько быстрых улучшений, которые вы можете сделать, чтобы начать улучшать свой кредитный рейтинг.

Как я могу улучшить свой кредитный рейтинг?

Если у вас низкий кредитный рейтинг, вы можете сделать несколько вещей, чтобы его улучшить:

- Зарегистрироваться в списке избирателей. Если вашего имени там нет, вам будет труднее получить признание. Посетите сайт GOV.UK, чтобы узнать, как зарегистрироваться для голосования онлайн или по почте.

- Проверьте ваш файл на наличие ошибок. Даже неправильный адрес может повлиять на ваш результат. Поэтому убедитесь, что вы проверили все детали и сразу же сообщите о любой неверной информации.

- Оплачивайте счета вовремя. Своевременная оплата стационарного телефона или интернета — отличный способ доказать кредиторам, что вы можете управлять своими финансами.

- Проверьте, не связаны ли вы с другим человеком. Наличие привязки кредитного рейтинга супруга, друга или члена семьи к вашему через совместную учетную запись может повлиять на ваш личный рейтинг, если у них низкий балл.

- Проверить на мошенничество. Если что-то в вашем кредитном отчете неверно или не относится к вам, обратитесь в агентство кредитных историй, чтобы обновить файл. Например, если кто-то подал заявку на кредит на ваше имя без вашего ведома.

- Постановления окружного суда (CCJ). Получение решения окружного суда о задолженности серьезно повлияет на ваш кредитный рейтинг. Если у вас возникли проблемы с оплатой, найдите в Интернете бесплатную консультацию по вопросам долга.

- Высокий уровень существующей задолженности. В идеале вам следует погасить непогашенный долг перед подачей заявки на новый кредит. Это связано с тем, что банки, строительные общества и компании, выпускающие кредитные карты, могут не решаться предоставить вам больше ссуды, если у вас уже есть большой долг.

- Часто переезжаю домой. Кредиторы чувствуют себя более комфортно, если видят, что вы жили по одному адресу в течение значительного периода времени.

- Поддерживайте низкий уровень использования кредита .Использование кредита — это то, какую часть доступного кредитного лимита вы используете. Например, если у вас установлен лимит кредита в размере 2000 фунтов стерлингов, и вы израсходовали из них 1000 фунтов стерлингов, использование кредита составляет 50%, то есть вы используете половину своего кредитного лимита. Обычно использование меньшего количества доступного кредита будет положительно воспринято кредиторами и увеличит ваш кредитный рейтинг. По возможности старайтесь использовать кредит на уровне 25% или ниже.

Даже неправильный адрес может повлиять на ваш результат. Поэтому убедитесь, что вы проверили все детали и сразу же сообщите о любой неверной информации.

Даже неправильный адрес может повлиять на ваш результат. Поэтому убедитесь, что вы проверили все детали и сразу же сообщите о любой неверной информации.Если вы изо всех сил пытаетесь улучшить свой результат, возможно, стоит подписаться на месячную бесплатную пробную подписку, предлагаемую основными кредитными агентствами.

Какая информация содержится в кредитном отчете?

Каждое агентство хранит немного разную информацию о вас. Так что для более точной картины стоит проверить все три.

Как правило, ваш файл будет включать:

- Ваше имя, адрес и дата рождения

- некоторые следы поиска в вашем файле, такие как заявки на кредит

- финансовые связи с другими людьми, например, совместный кредит или банковский счет

- любые просроченные / пропущенные платежи или невыполнение обязательств

- сколько денег вы должны кредиторам

- любые решения окружного суда (CCJ) против вас, которые не были полностью оплачены в течение одного месяца с момента получения уведомления.

- , если вы внесены в список избирателей по вашему текущему адресу

- , если вы были объявлены банкротом или заключили IVA (индивидуальное добровольное соглашение).

Не включает:

- ваша зарплата

- студенческие ссуды

- история болезни

- судимость

- Задолженность по уплате муниципальных налогов

- штрафы за парковку или вождение.

Однако вас могут попросить предоставить эту информацию при подаче заявления на ссуду или контракт.

Затем они могут использовать эту информацию вместе с вашим кредитным отчетом для оценки вас.

Рассмотрите возможность получения кредитной карты

Если у вас плохая кредитная история, вы можете рассмотреть вопрос о кредитной карте создателя кредита.

Они предназначены для людей с небольшой или плохой кредитной историей. Кредитные лимиты часто низкие, а процентные ставки высокие. Это отражает уровень доверия, которое ваш кредитный файл дает кредиторам.

Используя эти карты и ежемесячно оплачивая счета, вы можете доказать свою кредитоспособность. Это увеличит ваш кредитный рейтинг. Когда ваш кредитный рейтинг улучшится, вы сможете подать заявку на получение других карт и займов.

Имейте в виду, что процентные ставки намного выше, чем у стандартных кредитных карт.

Обычно вы будете платить более 30% годовых. Это еще одна причина, чтобы каждый месяц стараться полностью погашать любой остаток.

В противном случае вы можете оказаться в долгах, из которых вам сложно выбраться. И это может еще больше навредить вашему кредитному рейтингу.

Избегайте дорогих компаний по ремонту кредитов

Вы можете увидеть объявления от фирм, которые утверждают, что восстанавливают ваш кредитный рейтинг.

Проще всего посоветует вам, как просмотреть свой кредитный файл и улучшить свой кредитный рейтинг. Но платить за это не нужно — вы можете сделать это сами.

Но платить за это не нужно — вы можете сделать это сами.

Некоторые могут утверждать, что они могут делать то, что — по закону — они не могут. Или они побуждают вас солгать агентствам кредитных историй.

Лучше даже не думать об использовании этих фирм.

Как сообщить и исправить ошибки в вашем файле

Если вы заметили какие-либо ошибки, сообщите о них в агентство кредитных историй.

У агентства есть 28 дней, чтобы удалить информацию или сообщить вам, почему они не согласны с вами.

В течение этого времени «ошибка» будет помечена как «оспариваемая». И кредиторам не разрешается полагаться на это при оценке вашего кредитного рейтинга.

Также лучше поговорить с кредитным учреждением, которое, по вашему мнению, несет ответственность за неправильную запись.

Кредитные справочные агентства полагаются на информацию, предоставленную кредиторами. И часто кредитор находится в лучшем положении, чтобы решить эту проблему.

Если в вашем файле есть точная информация, но не отражающая вашу текущую ситуацию, например, у вас возникли проблемы с долгами, когда вы потеряли работу, но теперь вы снова на работе, вы можете добавить «уведомление об исправлении» в свой отчет о кредитных операциях.

Это сообщение объемом до 200 слов о том, что произошло.

Узнайте больше об исправлении личной информации в вашем файле на веб-сайте Управления комиссара по информации.

Восстановление после кредитного мошенничества

Если вы стали жертвой подделки личных данных или мошенничества с кредитными картами, ваш кредитный рейтинг мог пострадать.

Чтобы улучшить свой кредитный рейтинг после того, как вы стали жертвой, выполните действия, указанные в разделе «Как мне улучшить свой кредитный рейтинг и кредитный рейтинг?», Описанном выше.

При проверке кредитной истории следите за маркером Cifas под названием «Жертва выдачи себя за другое лицо». Наличие такой информации в вашем досье предупреждает будущих кредиторов о том, что вы стали жертвой или можете стать жертвой мошенничества.

Маркер Cifas помещен в ваше дело кредитором, который посчитал, что была попытка мошенничества с использованием вашей личности. Они обязаны сообщить об этом по закону.

Маркер останется в вашем деле 13 месяцев.

Наличие этого маркера не влияет на ваш кредитный рейтинг и не мешает вам брать кредит.Однако это может вызвать некоторые проблемы, если вы подаете заявку на кредит, который обрабатывается автоматически, например, отдел финансирования магазина

.

Это связано с тем, что ваш файл необходимо просмотреть и проверить вручную.

Узнайте больше об этих маркерах на веб-сайте Cifasоткрывается в новом окне.

Кредитные чеки, баллы и история

Независимо от того, есть ли у вас хороший кредитный рейтинг, плохой или вообще нет, ваша кредитная история и рейтинг влияют на вашу жизнь.

Ваша кредитная история — это то, как будущие кредиторы, арендодатели, страховые компании, работодатели и другие лица могут решить, представляете ли вы относительный риск, когда речь идет о стабильности вокруг денег.

Хотя ваша информация находится в ведении кредитной компании, а не вы, вы можете вернуть себе контроль над своим кредитным рейтингом, поняв:

- как это проверить

- как исправить ошибки

- как улучшить плохую кредитную историю и создать хорошую кредитную историю

- ограничения по времени для элементов в вашей истории, например, пропущенных платежей и невыполнения обязательств

- что делать, если что-то пойдет не так.

Определения кредитов

В этой информации используется ряд терминов. Каждый означает что-то немного другое:

Кредитная история: Список всех ваших кредитных операций, включая платежи и пропущенные платежи, неплатежи, платежи по счетам, ипотечные кредиты, покупки в рассрочку и т. Д.

Кредитные отчеты / кредитные записи: Краткое изложение ваша кредитная история, иногда включая кредитный рейтинг или балл.

Кредитный рейтинг: Число, обычно из 1000, которое основывается на вашей кредитной истории и дает кредиторам способ измерить вашу надежность при кредитовании.Оценка выше 700 считается хорошей.

Проверка кредитоспособности: Когда кредитор или другая организация спрашивает о вашей кредитной истории.

Кто проверяет ваш кредитный рейтинг

Кредитор, компания или потенциальный работодатель могут попросить проверку кредитоспособности, чтобы понять, насколько вы надежны в обращении с деньгами. Вас могут попросить проверить кредитоспособность при подаче заявления на ссуды, кредитные карты, ипотеку, банковские счета, телефонные контракты, финансирование автомобиля, страховку и аренду жилья.

Если кредитор или компания считают, что ваша кредитная история заставляет вас выглядеть рискованным, они могут отклонить вашу заявку.

В большинстве случаев лицо или компания, желающие проверить кредитоспособность, должны сначала получить ваше согласие. Согласие не требуется для некоторых организаций и предприятий, например, некоторых агентств государственного сектора, сборщиков долгов.

Как изменить свой кредитный рейтинг

Ваш кредитный рейтинг повышается и понижается в зависимости от того, что вы делаете со своими деньгами. Если у вас плохая кредитная история или у вас вообще нет кредитной истории, вы можете предпринять действия, чтобы улучшить свой кредитный рейтинг.

Повысьте свой кредитный рейтинг

- Выполняйте платежи вовремя: Это касается погашения ссуд и оплаты счетов.

- Оплатите кредитной картой полностью: Делайте это каждый месяц, чтобы получить хороший кредит.

- Проверьте свой кредитный рейтинг: Вам необходимо проверить все три компании, предоставляющие кредитную отчетность, и убедиться, что у них есть точная информация. Попросите исправить любые ошибки. Если вам отказали в ссуде, проверьте свою кредитную историю и исправьте все ошибки, прежде чем подавать заявку на дополнительные ссуды. (См. Подробную информацию о компании, составляющей кредитный отчет, и о том, как исправить ошибки в вашем кредитном отчете ниже.)

- Не делитесь счетами: Убедитесь, что ваше имя не указано в счетах с другими людьми, например, если вы живете с соседями по квартире и в счете за электроэнергию есть все ваши имена, ваш кредитный рейтинг может упасть, если ваши соседи по квартире не не оплачиваю счета.

- Заявки на получение лимита кредита: Каждый раз, когда вы подаете заявку на получение кредита, кредитор будет проверять кредитоспособность. Каждая проверка отрицательно влияет на ваш счет. Подайте заявку только на то, что вам действительно нужно.

- Лимит ссуд до зарплаты и варианты быстрого финансирования: Видя это в своей кредитной истории, кредиторы могут подумать, что у вас плохо с деньгами.

- Аннулируйте неиспользованные кредитные карты и счета: Множественные источники кредита не соответствуют вашей кредитной истории. Если ваша кредитная карта / карта магазина не используется, отмените ее.

- Подождите, пока истечет срок: Элементы вашей кредитной истории сохранятся в течение определенного периода времени, от четырех до пяти лет. Если вы хотите подать заявку на новый кредит, подождите, пока старая история не исчезнет из вашего кредитного отчета, если это возможно.

Отсутствие кредита почти так же плохо, как плохой кредит. Это не дает будущему кредитору никакой информации о вас как о риске, что может привести к отказу от вас.

Негативное влияние на ваш кредитный рейтинг

- Пропущенные платежи: Это может быть все, от ссуд до оплаты счетов.

- Невыполнение обязательств по платежам: Неисполнение обязательств — это когда платеж на сумму более 125 долларов просрочен более чем на 30 дней, и кредитор попытался вернуть деньги. Это останется в вашей кредитной истории, даже если вы полностью погасите сумму.

- Несостоятельность: Подача заявки на один из трех типов несостоятельности — план погашения долга (также называемый упорядоченными платежными поручениями), процедура без активов или банкротство.

- Подача заявления на получение слишком большого кредита: Подача заявления на получение нескольких источников кредита за короткий промежуток времени, например, заявление на получение четырех кредитных карт за три месяца.

- Несколько проверок кредитоспособности: Многие агентства / организации, проверяющие ваш кредитный рейтинг, показывают, что вы, возможно, ищете больше ссуд или кредита, чем вы можете себе позволить.

- Кредитные переводы: Перевод долга с одной кредитной карты на другую.

- Взыскание долга: Вы задолжали деньги, и ваш долг передан сборщику долгов.

- Заявления о трудностях: Если вы подали заявление о трудностях с предыдущей ссудой, например, отпуском по погашению.

- Заявки на получение ссуд до зарплаты и быстрого финансирования: С учетом высоких процентных ставок другие кредиторы могут рассматривать их как крайнюю меру.

- Нет кредита: Отсутствие кредитной истории означает, что будущие кредиторы не смогут определить, подвергаетесь ли вы риску. Это может иметь такие же негативные последствия, как и плохая кредитная история.

Проблемы с оплатой

Как долго в вашем отчете остается плохая кредитная история в 2021 году?

Даже лучшие из нас делают ошибки, забывают платежи и попадают в критические финансовые ситуации.Итак, что будет дальше? Что еще более важно, как долго плохая кредитная история остается в вашем кредитном отчете?

От ваших ежемесячных счетов за коммунальные услуги и ипотечные платежи до задолженности по студенческой ссуде и личным ссудам ваша финансовая история сопровождает вас через ваш кредитный отчет. Жизненно важно следить за своими личными финансами, чтобы вести учетную запись в чистоте.

Самые отрицательные финансовые операции останутся в вашем отчете о кредитной истории примерно семь лет .Однако время, в течение которого вы увидите пропущенный платеж, на самом деле зависит от типа счета и отправителя.

Ниже вы найдете некоторые из наиболее распространенных ситуаций с плохой кредитной историей. Мы сообщим вам, как долго вы можете ожидать, что они будут оставаться в вашем файле.

Эта информация поможет вам понять различные факторы. Эти факторы включают , когда и как ваша запись может быть полностью стерта.

Мы исследовали и проанализировали лучшие компании по ремонту кредитов. Они могут помочь вам оспорить неточные данные в вашем отчете и работать над улучшением вашего кредитного рейтинга.

Открытые кредитные линии

Наличие студенческой ссуды или кредитной карты с низким балансом — не обязательно плохо. Однако эти вещи все еще появляются в кредитных отчетах.

Equifax сообщает о кредитных счетах с хорошей репутацией (оплаченных в соответствии с условиями вашего соглашения) хранятся в вашей записи в течение десяти лет с последнего дня активности .

Вот пример. Если у вас есть кредитная карта на шесть лет, а затем вы решили ее закрыть, она будет отображаться в вашей кредитной истории и в отчете за десять лет со дня закрытия.

Важно отметить, что то, что вы делаете с этим открытым счетом, играет большую роль в снижении вашего кредитного рейтинга или влиянии на вашу кредитную историю. Просроченные платежи, банкротства, изъятия и другие уничижительные вещи — все равно суммируется, независимо от того.

В начало

Просроченные платежи

Жизнь бывает, и люди ошибаются. Одна из наиболее распространенных ошибок — неуплата счета вовремя в течение определенного месяца.

Реальность такова, что пропуск платежа по любому долгу или векселю может нанести значительный ущерб вашей кредитной истории.Эти проблемы могут появиться в вашей кредитной истории где-нибудь в период от семи до десяти лет после вашего пропущенного срока.

Оборотная задолженность , такая как кредитные карты или личные кредитные линии, может оставаться в вашей кредитной истории от до семи лет . Однако задолженность в рассрочку , при которой вы постепенно погашаете задолженность (студенческие ссуды, автокредиты и ипотечные ссуды) , может появиться на срок до десяти лет с последнего дня деятельности.

Но не только ваша кредитная история страдает, когда вы пропускаете платеж.Хорошему кредитному рейтингу также может повредить неуплата вовремя.

Согласно NerdWallet, ни один из двух типов долгов не является чем-то, с чем вам следует задерживаться. Однако в случае потенциальных отрицательных результатов кредитного отчета, возобновляемый долг имеет наибольшее влияние в зависимости от того, как взвешиваются два типа кредита.

Кроме того, ваш кредитный рейтинг и отчет также учитывают задержку платежа. В большинстве случаев просрочка от 30 до 60 дней будет иметь некоторое влияние.Однако это будет не так существенно, как если платеж просрочен более чем на 90 дней.

В начало

Кредитные запросы

Каждый раз, когда вы подаете заявку на новый кредит, будь то ссуда или кредитная карта, вы проходите процесс, называемый «кредитным запросом». В некоторых случаях запросы о кредитоспособности могут отрицательно повлиять на ваш кредитный отчет.

Существует два типа кредитных запросов: жесткий и мягкий .

Жесткие запросы — это когда вы даете кредиторам разрешение на просмотр вашей кредитной истории, чтобы показать им историю ваших заимствований или вашу платежеспособность.Это стандартная часть процесса кредитования, особенно с использованием кредитных карт или ипотечных кредитов.

Откуда бы они ни исходили, жесткие запросы от этих кредиторов отражаются в вашем кредитном досье за за два года . К счастью, согласно CreditKarma, влияние минимально, так как он снижает ваш кредитный рейтинг на один или два пункта на короткий период (примерно год).

Если вы получили письма от кредитных карт или кредитных агентств, в которых говорилось, что вы прошли предварительное одобрение, вы испытали мягкий запрос .Мягкие запросы включают проверку биографических данных, которую новый работодатель может выполнить, когда вы приступите к новой работе.

Мягкие запросы могут отображаться в вашем кредитном отчете в зависимости от агентства. Однако, в отличие от сложных запросов, эти версии не влияют на ваш кредитный рейтинг.

В начало

В коллекциях